Кредитная система: понятие, элементы и их содержание, механизм функционирования

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы основана на том, что кредит – одно из самых распространенных экономических явлений в любом цивилизованном обществе. [4]

Широкое применение кредита в современной экономической системе определяется потребностями участников хозяйственных сделок, которые, с одной стороны, диктуют спрос на временно свободные ресурсы (необходимость кредита) или же создают предложение данных ресурсов (возможность кредита). [4]

Потребность в кредите испытывают как крупные предприятия и фирмы, так и малые хозяйствующие субъекты, как государства, так и отдельные граждане.

Современная кредитная система представляет собой совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Через кредитную систему реализуются сущность и функции кредита. Кредит есть движение ссудного капитала, то есть денежного капитала, который отдается в ссуду на условиях возвратности за определенный процент. [6]

Сочетание возможности и необходимости кредита в экономической системе, формирует прочную финансовую базу развития всего народно-хозяйственного комплекса страны в перспективе. [4]

Объектом исследования для данной курсовой работы будет являться: кредитная система Российской Федерации, её особенности и направления.

Предметом исследования данной работы является: сущность кредитной системы и механизм её функционирования.

Целью данной работы представляется: рассмотрение кредитной системы, характеристика её основных элементов, а также состояния современной кредитной системы в Российской Федерации.

Для достижения поставленной цели необходимо решить следующие задачи:

- Раскрыть сущность и значение кредитной системы;

- Охарактеризовать основные элементы кредитной системы;

- Изучить механизм функционирования кредитной системы;

- Выделить особенности структуры и развития кредитной системы в Российской Федерации;

- Рассмотреть банковскую систему в Российской Федерации на современном этапе.

- Определить основные направления реформирования кредитной системы в Российской Федерации;

Методологические приемы и способы, применяемые в работе следующие: общенаучный, аналитический, описательный, сравнительно-типологический, теоретические методы исследования, теоретический анализ и синтез.

Данная курсовая работа состоит из следующих частей: введения, двух глав с подпунктами, заключения и списка использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТНОЙ СИСТЕМЫ

1.1 Сущность и значение кредитной системы

Кредитная система – один из важнейших компонентов цивилизованного общества, основанного на рыночных принципах ведения хозяйства. Она выполняет функции консолидирующего центра в сложной структуре экономических связей всего народно-хозяйственного комплекса страны.

Понятие «кредитная система» складывается из двух групп компонентов:

- Функциональных, которые можно определить, как совокупность кредитных отношений, форм и методов кредитования.

Реализация и организация функционального компонента кредитной системы в современном обществе возлагается на институциональный компонент. [4]

- Институциональный компонент, подразумевает совокупность кредитно-финансовых учреждений, которые аккумулируют свободные денежные средства и предоставляют их в ссуду предприятиям, населению, правительству, то есть совместная деятельность Центрального банка, кредитных организаций и прочих финансово-кредитных институтов [5]. Целью системы является обеспечение нормативного функционирования всех субъектов экономики через эффективную организацию денежного обращения [1]. Основная масса элементов, образующих институциональный компонент кредитной системы, формирует национальную банковскую систему. [4]

Таким образом, кредитная система представляет собой совокупность кредитных отношений, форм и методов кредитования, практически реализуемых в деятельности финансово-кредитных институтов. [4]

Через кредитную систему реализуются сущность и функции кредита. [2]

Кредит происходит от латинского "kreditum" (ссуда, долг). В то же время "kreditum" переводится как "верую", "доверяю". В широком смысле слова, кредит — это сделка (договор) между юридическими или физическими лицами о займе или ссуде, связанная с движением стоимости на условиях возвратности. [8;10]

Один из партнеров (кредитор) предоставляет другому (заемщику) деньги на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента, причем, за ссудополучателем сохраняется право собственности. [10]

Кредит может выступать в товарной и денежной формах. В товарной форме он предполагает передачу во временное пользование стоимости в виде конкретной вещи. Денежная форма кредита преобладает в современной экономической системе. Это означает, что кредит предоставляется и погашается в денежной форме.

Участие денег в опосредствовании кредитных отношений не лишает их специфических черт, не превращает кредит в экономическую категорию деньги. [8]

Как особая форма стоимостных отношений кредит возникает тогда, когда определенная сумма денежных средств, высвобождающаяся у одного хозяйствующего субъекта, какое-то время может не вступать в процесс воспроизводства, а использоваться там, где есть потребность в дополнительных вложениях. Экономической основой, на базе которой проявляются и развиваются кредитные отношения, выступает товарное производство, или более точно – кругооборот и оборот капитала. [6]

В качестве источников временно свободных денежных средств для предоставления кредита могут выступать:

- Население, за счет сбережений и накоплений, размещенные в банках.

- Предприятия, за счет временно свободных средств капитала по тем или иным причинам высвободившегося из оборота (например, амортизация или временный разрыв между моментом получения выручки и необходимостью вложения средств в новый производственный цикл), размещенных в банках.

- Государство, которое проводит бюджетные трансферты и ассигнования через банковскую систему или капитализирует средства внебюджетных фондов в виде банковских депозитов.

- Иные ресурсы, в том числе средства государства, предусмотренные на цели кредитования экономики. [1;5;7]

Те же группы субъектов, при необходимости, могут являются потребителями кредитных ресурсов, причем один и тот же их представитель может являться и кредитором, и заемщиком. [1]

В соответствии со статьей 819 Гражданского кодекса Российской Федерации (ГК РФ) по кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную ссуду и уплатить проценты за нее. [9]

Платный характер кредита определяет его движение как капитала. Сущность кредита можно описать как движение стоимости на началах возвратности в интересах реализации общественных потребностей.

Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей. Кредит, будучи неотъемлемым элементом экономического развития, является опорой современной экономики. [6]

Роль кредита характеризуется результатами его использования для экономики, государства и населения, а также особенностями функций и принципов, с помощью которых эти результаты достигаются. [10]

1.2 Характеристика основных элементов кредитной системы

Сущность кредита как экономической категории раскрывается в его функциях, имеют объективный характер и отражают взаимодействие с внешней сферой. [10]

Кредит выполняет следующие важные функции:

- Аккумуляция денежного капитала

- Перераспределение денежного капитала;

- Экономия издержек;

- Ускорение концентрации и централизации капитала;

- Создание кредитных орудий;

- Контрольную;

- Стимулирование развития экономики;

- Обеспечение непрерывности;

- Защиту сбережений от инфляции; [1]

В рамках функции аккумуляции временно свободных денежных средств кредит формирует финансовую основу для расширенного воспроизводства в экономике. Базой для аккумуляции временно свободных ресурсов служит специфика обращения стоимости как в сфере производства, так и в сфере обращения. Формируются особые денежные средства, накапливаемые в текущий момент времени с целью потребления их в будущем. [4;5]

Перераспределительная функция кредита является ключевой. [4]

Она проявляется тем, что в современных условиях рынок ссудных капиталов выступает в качестве макроэкономического регулятора, который обеспечивает переход временно свободных финансовых ресурсов из одной сферы хозяйственной деятельности в другие, дающие наиболее высокую прибыль, на условиях возвратности, платности и срочности. [6]

Перераспределение денег происходит в территориальном разрезе, а также между секторами (население – бизнес – государство) и отраслями экономики. [7]

Кредитные организации, в том числе и Центральный банк, при этом являются посредниками между первичными владельцами и конечными потребителями денежных средств, разрабатывая общие правила осуществления данных операций, не вмешиваясь в их суть. [3;5]

Необходимость перераспределения денежных средств между различными отраслями экономики обусловлена различной нормой рентабельности капитала. [4]

В особых случаях перераспределительная функция может вызвать диспропорциональность структуры рынка.

Функция экономии издержек обращения. Мобилизуя временно высвобождающиеся средства в процессе кругооборота капитала, кредит дает возможность восполнить недостаток собственных финансовых ресурсов у отдельных предприятий. Предприятие нередко обращается к кредиту, чтобы обеспечить себя нужным количеством оборотных средств. В результате ускоряется оборачиваемость капитала у хозяйствующего субъекта.

Функция ускорения концентрации капитала. Развитие производства сопровождается процессом концентрации капитала. Заемный капитал дает возможность предпринимателю расширить масштабы производства и дополнительную прибыль. Сосредоточение капитала, даже в небольших масштабах, приводит к положительным экономическим результатам. [10]

Развитие функции кредита — создания кредитных орудий обращения —связано с возникновением банковской системы. Хранение денег на счетах в банках позволило осуществлять безналичные расчеты за товары и услуги, по денежным обязательствам, зачет взаимной задолженности. [8]

Контрольная функция. В рамках кредитных отношений ведется всесторонний контроль хозяйственной деятельности субъекта, получившего кредит, также оценивается кредитоспособность организаций и физических лиц. [3;6]

Функция стимулирования развития экономики – кредитные отношения способствуют развитию производства, созданию новых предприятий, инвестициям, приобретению населением дорогостоящих инвестиционных товаров, кроме этого кредит заставляет заемщика рациональнее использовать кредитные ресурсы и тем самым вести более эффективную хозяйственную деятельность. [6;7]

Функция обеспечения непрерывности – кредитные отношения обеспечивают непрерывность экономических процессов и покрывают временный недостаток средств хозяйствующих субъектов.

Функция защиты сбережений от инфляции – кредитные отношения позволяют собственникам временно свободных ресурсов их эффективно использовать, защищать от инфляции и получать прибыль. [7]

Таким образом, любая функция кредита — это категория, отражающая степень развития кредитных отношений в рыночной экономике и выражающая сущность кредита. [8]

Принципы кредита в значительной степени обусловлены возвратностью кредита и, как правило, платным предоставлением средств. Это повышает ответственность и усиливает заинтересованность участников кредитных операций, побуждая их к целесообразному предоставлению и использованию заемных средств. Присутствуют также и другие принципы. [10]

Выделяют следующие принципы кредитования: возвратность, срочность, платность, обеспеченность, дифференцированность кредита, целевое использование. [6]

Возвратность кредитования – это основная характеристика кредита, представляет собой - необходимость своевременного возврата полученных от кредитора ресурсов после завершения их использования заемщиком. [4;6]

Процесс возврата важен и для кредитора, и для заемщика. Кредитор только потому дает ссуду взаймы, что предполагает ее обратный приток. Для заемщика необходимо так использовать кредит, чтобы обеспечить своевременное высвобождение стоимости и ее возврат, чтобы кредитные отношения в дальнейшем не прерывались. [10]

Кредит без возвратности не может существовать, поэтому возвратность является неотъемлемой частью кредита. Именно возвратность отличает кредит от других экономических категорий товарно-денежных отношений. [4;6]

Принцип срочности кредитования представляет собой необходимую форму достижения возвратности кредита. Срочность кредита предполагает, что ссуженную стоимость следует возвращать в точно определенный срок, установленный кредитным договором. Нарушение срока возврата кредита является основанием применить к заемщику экономические санкции в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в России — свыше трех месяцев) — предоставление финансовых требований в судебном порядке. Выполнение срока для заемщика — это гарантия получения кредита. [6;10]

ГК РФ регламентирует обязанность заемщика возвратить займодавцу полученную сумму займа в срок (ст. 810), а также право кредитора отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, явно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок (ст. 821). [9]

Необходимость точного соблюдения этих принципов кредитования обусловлена тем, что банки мобилизуют для кредитования временно свободные денежные средства предприятий, учреждений и населения. Особенность таких привлеченных средств состоит в том, что они подлежат обязательному возврату владельцам, вложившим их в банк на условиях срочных депозитов. [6]

Следующий принцип кредитных отношений – платность кредита. Он означает привилегия кредитора на получение с заемщика процентов на сумму займа. [4]

Размер, порядок выплаты и иные характеристики платы заемщиком кредитору за право пользования его средствами определяется договором, заключаемым между сторонами. При отсутствии в договоре условия о размере процентов, их размер определяется существующей в месте жительства займодавца ставкой банковского процента на день уплаты заемщиком суммы долга или его соответствующей части. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа (ст. 809 ГК РФ). [4;5;9]

Принцип обеспеченности кредита означает, что кредитор может потребовать гарантий исполнения заемщиком взятых на себя обязательств. В соответствии с действующей практикой совершения кредитных операций в России можно выделить основные формы обеспечения кредита: залог, поручительство, гарантия.

Залог: должник передает кредитору определенные имущественные ценности, из стоимости которых кредитор имеет право удовлетворить свои требования при неисполнении должником кредитных обязательств. [5]

Предметом залога может служить всякое имущество, принадлежащее заемщику, за исключением изъятого из оборота (ст. 336 ГК РФ), в том числе недвижимость и земля, вещи, ценные бумаги или права на них, рентные поступления и так далее. Предмет залога может быть передан залогодержателю в физической форме или в форме документально зафиксированного права на его получение в виде залогового обязательства. [9]

Поручительство, когда поручитель принимает на себя обязательство перед кредитором за исполнение должником своего обязательства. Эта ответственность распространяется на само обязательство, а также включает уплату убытков кредитора, вызванных с неисполнением или ненадлежащим исполнением обязательства должником (ст. 363 ГК РФ). В роли поручителя могут выступать юридические и физические лица. [4;9]

Широкое распространение в практике кредитования получили гарантии. Гарантия представляет собой обязательство гаранта погасить за гарантируемого долг при наступлении гарантийного случая, которым является неоплата должником по договору определенной суммы в определенный срок. [5]

Особенно важен принцип обеспеченности в период экономической нестабильности. [10]

Дифференцированность кредитования означает, что кредиторам, обычно кредитным организациям, не следует однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Ссуда должна предоставляться тем лицам, которые в состоянии её своевременно вернуть. [6]

Кредитор может разделить заемщиков, исходя из индивидуальных интересов, в зависимости от обеспеченности (финансового состояния), цели использования ссуд и так далее, применяя к каждой группе дифференцированные условия кредитного договора. [10]

Целевое использование кредита означает, что кредитный договор отражает конкретную цель использования выдаваемой ссуды и предусматривает, использование кредита только на цели, спрашиваемые заемщиком. Этот принцип распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредиторов. [5;6]

При осуществлении кредитования кредитор анализирует цели, на которые заемщик спрашивает средства, а также денежный поток, возникающий после реализации кредитуемого проекта. [5]

С помощью этого принципа кредитор контролирует соблюдение кредитного договора, а также получает уверенность в возвращении ссуды и процентов, то есть выполнение этого принципа является дополнительным обеспечением кредита. [10]

Законодательство России регламентирует право кредитора отказаться от дальнейшего кредитования заемщика или ввести штрафной (повышенный) ссудный процент для заемщика, в случае нарушения им целевого использования кредита. [5;6]

Принципы кредитования можно разделить на две группы (таблица 1)

Таблица 1. Принципы кредитования. [7]

|

Обязательные принципы кредитования |

Дополнительные принципы кредитования |

|

Срочность |

Обеспеченность |

|

Возвратность |

Целевой характер |

|

Платность |

Дифференцируемость кредита |

Обязательные принципы кредитования имеют место при любых кредитных отношениях, поскольку вытекают из самого определения кредита.

Дополнительные принципы кредитования могут соблюдаться, а могут и не соблюдаться, на усмотрение кредитного института (кредитора). [7]

Перечисленные принципы кредита используются участниками кредитных отношений для воздействия на все стадии производственного цикла. [10]

1.3 Механизм функционирования кредитной системы

Кредитная система функционирует через кредитный механизм. Он представляет собой, во-первых, систему связей по аккумуляции и мобилизации денежного капитала между кредитными институтами и различными секторами экономики, во-вторых, отношения, связанные с перераспределением денежного капитала между кредитными институтами в рамках действующего рынка капитала, в-третьих, отношения между кредитными институтами и иностранными клиентами.

Кредитный механизм включает также все аспекты ссудной, инвестиционной, учредительской, посреднической, консультативной, аккумуляционной, перераспределительной деятельности кредитной системы в лице ее институтов. [2]

Под кредитными отношениями подразумеваются все денежные отношения, связанные с предоставлением и возвратом ссуд. Возникновение кредитных отношений предполагает определенный уровень развития товарного производства и товарного обращения. [8;10]

В условиях высокоразвитого товарного производства закономерности движения кредита определяются высвобождением стоимости в денежной форме, в процессе непрерывного кругооборота капитала у товаропроизводителей с одной стороны, а с другой — закономерностями использования ссуженной стоимости в кругообороте капитала у заемщика. [8]

Это создаёт возможность возникновения кредитных отношений, однако наличие в экономике временно свободных денежных средств не приводит к появлению кредита. Осуществить конкретную кредитную операцию можно только после того, как встретятся две стороны: кредитор и заемщик. [4;10]

Кредитные отношения возникают между субъектами экономики в процессе хозяйственной деятельности. Эти отношения, как и любые виды отношений, предполагают наличие субъектов и объектов отношений. [6]

Субъектами кредитных отношений являются кредитор (активная сторона, имеющая свободные средства) и заемщик (пассивная сторона) – без них кредитные отношения невозможны. [3;7]

Кредитор (от лат. creditor – заимодавец, веритель) — это сторона кредитной сделки, предоставляющая ссуды во временное пользование второй стороне. Кредитор может ссудить как собственное имущество или денежные средства, так и то, которое он сам получил в порядке кредита. [4;8]

Размещая ссуженную стоимость в виде выдаваемых кредитов, кредитор обеспечивает ее производительное использование как для своих собственных целей, так и для целей других участников воспроизводственного процесса. [6]

На ранних стадиях развития товарного производства в качестве кредиторов выступали ростовщики, с развитием товарного производства — банки (их появление обеспечило концентрацию кредиторов). Во всех случаях кредитор является собственником ссужаемых средств и за передачу их во временное пользование он получает ссудный процент. [6;8]

Ссудный процент — это плата, получаемая кредитором от заемщика за пользование ссуженными деньгами или материальными ценностями. Процент можно определить, как цену, уплачиваемую собственнику капитала за использование в течение определенного периода его заемных средств. [8]

Ссудный процент неизбежно существует рядом с кредитом, без него кредитная сделка представляется противоестественной. Вместе с тем ссудный процент порождается не самим кредитом, а кругооборотом стоимости, который свойственен капиталу. Кредит является категорией обмена, в то время как ссудный процент выступает распределительной категорией.

Значение процента важно для банка, в зависимости от того, платит или взимает банк проценты, они делятся на активные (банк взимает проценты за предоставленные кредиты, получает активные проценты, которые представляют банковский доход) и пассивные (банк уплачивает проценты своим клиентам, это пассивные проценты, они составляют основной расход). [8]

Ставка процента устанавливается как цена спроса и предложения финансовых ресурсов, которые определяются следующими основными факторами:

- Денежно-кредитная политика Центрального Банка: эффективность государственного регулирования, при кредитовании коммерческих банков, посредством ключевой ставки, которая занимает особое место в экономике. [1;5]

Ключевая ставка - процент, под который центральный банк выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Изменение ключевой ставки влияет на спрос в экономике и в итоге - на инфляцию. [12]

Изменяя размер официальной ставки, центральный банк регулирует спрос коммерческих банков на централизованные кредитные ресурсы, повышает или понижает кредитные возможности коммерческих банков. [8] Динамику изменения  ключевой ставки Банка России можно проследить на графике 1.

ключевой ставки Банка России можно проследить на графике 1.

График 1. Динамика ключевой ставки Банка России с 2013 по 2020 года. [12]

- Инфляция: темпы инфляции, которые в зависимости от их величины могут стимулировать и спрос, и предложение на рынке кредитов.

Рост инфляции стимулирует производителей и увеличивает их потребность в финансовых ресурсах, что повышает норму процента и приводит к притоку средств в кредитную систему, спад оказывает противоположное действие. [1]

- Доходность вложений в ценные бумаги, изменение которой приводит к перераспределению ресурсов между рынком кредитов и фондовым рынком. [1]

- Условия кредита (цель, сумма, срок, обеспечение).

При определении ставки процента прежде всего учитывается срок кредита. На практике соблюдается следующее: чем больше срок займа, тем выше ссудный процент. В связи с, этим различают дифференциацию процентных ставок по краткосрочному (до 1 года), среднесрочному (от 1 года до 5 лет) и долгосрочному кредиту (свыше 5 лет). Различной является процентная ставка в зависимости от формы кредита, а от заемщика. В зависимости от цели, процентная ставка тоже меняется. Повышенным риском обладают ссуды, выдаваемые для устранения финансовых затруднений, на инвестиционные цели. Процентная ставка зависит и от размера кредита, при больших суммах займа увеличивается риск, величина которого оценивается размером потерь кредитора. [8]

- Цикличность развития производства: при спаде ссудный процент, растет, при подъеме снижается.

- Размер государственного долга. [5]

Различают номинальную и реальную ставки ссудного процента. Номинальная ставка — это ставка, выраженная в деньгах. Реальная ставка — это ставка процента, скорректированная на инфляцию, то есть выраженная в неизменных ценах.

Именно реальная ставка определяет принятие решений о целесообразности (или нецелесообразности) инвестиций. Процентная ставка может быть неизменной в течение всего срока ссуды или меняющейся (плавающей). [8]

Экономические границы ссудного процента определяются: нижняя — уровнем рентабельности кредитора, а верхняя — уровнем рентабельности заемщика. [5]

Вторая сторона по кредитной сделке - заемщик, или дебитор (от лат. debitor – должник, обязанный), берущая кредит и принимающая на себя обязательства возвратить в установленный срок ссуженную стоимость и уплатить ссудный процент за время пользования ссудой. [4;8]

Заемщик использует ссуду в производстве или обращении, чтобы извлечь доход, и возвращает после ее участия в кругообороте и получения дополнительной прибыли. Заемщик лишь временный владелец ссуженного капитала.

Взаимодействие кредитора и заемщика выступает как единство противоположностей. Как участники кредитной сделки они заинтересованы друг в друге. В то же время они имеют противоположные интересы: кредитор заинтересован в получении более высокого процента, а заемщик — в низком проценте. Заемщик зависит от кредитора, диктующего ему свои условия [10].

В современной мире, в рамках кредитных отношений один и тот же экономический субъект может одновременно выступать и как кредитор, и как заемщик. В случаях, когда предприятие получает в банке ссуду, банк выступает кредитором, а предприятие — заемщиком. Если предприятие хранит деньги в банке, то кредитором выступает предприятие, а заемщиком — банк. [8]

Кредитные отношения отличаются от денежных, есть несколько отличий [10]:

Первое - различие состава участников.

Деньги как всеобщий эквивалент становятся таковыми в результате взаимоотношений между получателем денег и их плательщиком. При этом совершаются встречные движения: товар переходит от продавца к покупателю, деньги – от покупателя к продавцу. Участниками кредитной сделки являются другие субъекты – кредитор и заемщик.

Вторым отличием кредита является отсрочка платежа.

В этом случае в функции средства платежа участвуют и кредит, и деньги. Но, если деньги проявляют свою суть в акте рассрочки платежа в момент самого платежа, то платеж в кредитной сделке – это только элемент движения стоимости на началах возвратности. Кредит как экономическая категория проявляет свою сущность в самом факте отсрочки платежа.

Третье отличие определяется различием потребительных стоимостей.

Деньги как всеобщий эквивалент обладают способностью превращения в продукт любого вида, поэтому участники кредитных отношений проявляют заинтересованность в получении стоимости на определенное время, то есть кредит удовлетворяет временные потребности участников кредитной сделки.

Четвертое: кредит предоставляется как в денежной, так и в товарной формах.

Деньгами товар становится только в том случае, если он выделился из общего товарного мира и стал всеобщим эквивалентом. В качестве кредита во временное пользование может быть предоставлен обычный товар, имеющий стоимость и потребительную стоимость, так и денежные средства. [6]

В кредитной системе выделяют следующие формы кредита: коммерческий, банковский, государственный, потребительский, межхозяйственный и межгосударственный. [8]

Коммерческий кредит - заемщиками и кредиторами могут выступать предприниматели, бизнесмены, предприятия и организации. Сам кредит предоставляется в товарной форме [5]. В соответствии с ГК РФ договором может предусматриваться предоставление коммерческого кредита в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг, если иное не установлено законом[8;9]. Главная цель такого кредита — ускорить процесс реализации товаров и заключенной в них прибыли. [2]

У коммерческого кредита есть границы применения. Он ограничен в размерах, каждый предприниматель предоставляет кредит в пределах своего капитала, им могут пользоваться лишь предприятия, носит краткосрочный характер.

Для оформления коммерческого кредита используется вексель — долговое обязательство. В векселе указываются сумма долга, процент за кредит, срок и условия погашения. Он используется для получения средств, причитающихся кредитору и как орудие платежа. Обращение векселей расширяет возможности коммерческого кредита, поскольку он может переходить из рук в руки.

Однако обращение векселей полностью не устраняет ограниченность коммерческого кредита. Стремление преодолеть узость границ коммерческого кредита приводит к возникновению банковского кредита. [8]

Банковский кредит является основной форма кредита в экономически развитом обществе и представляет из себя: кредит, который предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам, населению, государству, иностранным клиентам в виде денежных ссуд. [2;5]

Банковский кредит выступает в денежной форме, так преодолевается ограниченность коммерческого, объект кредитования - денежный капитал. [8]

Главные особенности банковского кредита:

- Банковский кредит не ограничен торговым оборотом.

- Целью банковского кредита является получение прибыли в виде разницы между депозитным и ссудным процентом.

- Размеры банковского кредита ограничены только финансовыми ресурсами конкретной организации кредитной системы. [1]

Государственный кредит - форма кредитных отношений, когда одним из участников является государство, выступая при этом либо в качестве кредитора, либо в качестве заемщика или гаранта.

По договору Государственного займа заемщиками являются государство и субъекты РФ, а заимодавцами – юридические и физические лица. [6]

Государственный кредит следует разделять на государственный кредит и государственный долг. В первом случае кредитные институты государства, в лице Центрального банка или Министерства финансов, кредитуют различные секторы экономики. [2;5]

Во втором случае государство заимствует, в лице Министерства финансов денежные средства у банков и других кредитно-финансовых институтов для финансирования бюджетного дефицита или государственного долга. [2;5]

Потребительский кредит — это предоставление населению фирмами, банками и государством рассрочки платежа при покупке товаров длительного пользования, предоставляется как в денежной, так и в товарной форме. [6;8]

Потребительский кредит тесно связан с банковским, так как долговые обязательства покупателей используются торговыми фирмами и финансовыми компаниями для получения банковских ссуд.

Главное отличие потребительского кредита от банковского, заключается в мом, что в кредитных отношениях между гражданами и торговыми фирмами банки непосредственного участия не принимают. [8]

Потребительский кредит является особым видом кредита и представляет собой целевую форму кредитования физических лиц. [6]

Международный кредит — кредит, предоставляемый государствами, банками, юридическими и физическими лицами одних стран государствам, банкам и иным юридическим и физическим лицам других стран.

Международные кредиты предоставляются в валюте страны-заемщика, в валюте третьей страны, или в международной счетной валютной единице. [8]

Международный кредит носит как частный, так и государственный характер, отражая движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений. В современных условиях широкое распространение получили смешанные кредиты, которые предоставляются международными валютными организациями вместе с частными банками и корпорациями. Цель их — облегчить доступ заемщика на мировой рынок ссудных капиталов. [2;8]

Каждая форма кредита важна в экономике и играет свою незаменимую роль.

ГЛАВА 2. СОСТОЯНИЕ КРЕДИТНОЙ СИСТЕМЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Особенности структуры и развития кредитной системы в Российской Федерации

Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, определяемый социально-экономическими условиями развития страны.

До 1917 г. кредитная система развивалась по законам, что отражали соответствующую социально-экономическую формацию. По структуре, функциям, операциям она приближалась к модели кредитной системы ведущих стран.

После революции 1917 г. была проведена национализация всех кредитных институтов, на базе Госбанка был создан Народный банк.

К 1925 г. кредитная включала: Государственный банк, акционерные и кооперативные банки, коммунальные банки, кредитно-финансовые учреждения.

В следующие годы кредитная система менялась из-за кредитной реформы 30-х годов, были ликвидированы все виды собственности, кроме государственной.

В середине 80-х годов в связи с реорганизацией управления экономикой была проведена банковская реформа по созданию крупных отраслевых специализированных банков. Особенность реорганизации заключалась в том, что отраслевым специализированным банкам предоставлялось право, как краткосрочного, так и долгосрочного кредитования. Основная задача реорганизации банковской системы сводилась к проведению прогрессивной кредитной политики, повышению эффективности всей кредитной системы.

В 1988-1989 гг. стали создаваться коммерческие и кооперативные банки в основном на базе денежных накоплений различных отраслей промышленности.

В середине 1990 г. в связи с объявлением правительством программы перехода к рынку стало очевидным, что банковская система нуждается в дальнейшей реорганизации. В частности, в правительственной программе отмечалась необходимость создания эффективной двухуровневой банковской системы, состоящей из Государственного банка и коммерческих банков.

В конце 1990 г. Верховным Советом СССР были приняты законы «О Госбанке РСФСР» и «О банках и банковской деятельности», которые окончательно закрепили двухуровневую банковскую систему в виде Центрального банка (Госбанка) и коммерческих банков.

К концу 1991 г. в связи с образованием Российской Федерации как государства формируется новая структура кредитной системы, которая складывается из следующих элементов: Центральный банк, банковская система (коммерческие банки, сберегательный банк), специализированные небанковские кредитные институты (страховые компании, пенсионные и инвестиционные фонды). Эта структура приближается к модели кредитной системы промышленно-развитых стран и больше отражает потребности рыночного хозяйства, приспосабливаясь к процессу новых экономических реформ. [10]

В национальных законодательствах вместо понятия «кредитная система» используется понятие «банковская система», хотя их нельзя отождествлять. Банки – один из видов кредитных организаций, хотя и наиболее распространенный. Поэтому банки составляют ядро кредитной системы. [6]

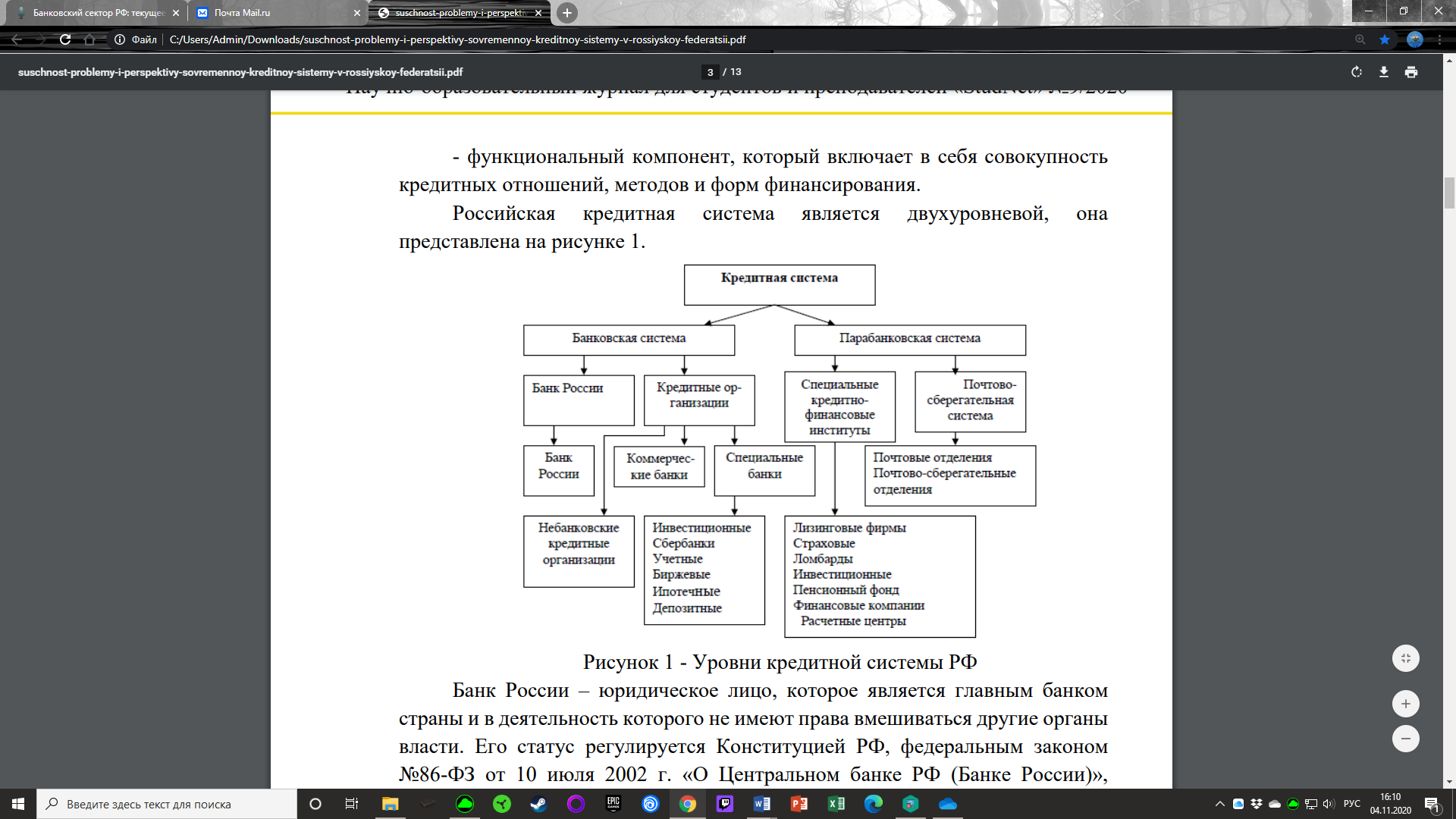

Банковская система — это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, выполняющих банковские операции[17]. Современная банковская система России имеет двухуровневую структуру, она представлена на рисунке 1.

Рисунок 1. Уровни кредитной системы Российской Федерации. [14]

К первому уровню относится Центральный банк (ЦБ), регулирующий деятельность остальных банков, основной задачей которого является регулирование денежного обращения в стране. [1;7]

Главный банк России - Центральный банк РФ (Банк России). Он создан и действует на основании Федерального закона №86 от 10.07.2002 г. «О Центральном банке Российской Федерации (Банке России)», в соответствии с которым уставный капитал и иное имущество Банка России являются федеральной собственностью. Данная кредитная организация является высшим органом банковской системы, так как выражает интересы государства на кредитном рынке. [5:8]

Высший орган Центрального банка - Совет директоров - коллегиальный орган, определяющий направления деятельности банка и осуществляющий руководство и управление им. Банк России подотчетен Государственной Думе РФ.

Как организация, созданная для осуществления управленческих функций, Банк России имеет три основные цели деятельности, закрепленные в законе:

- Защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам.

- Развитие и укрепление банковской системы Российской Федерации.

- Обеспечение эффективной и бесперебойной работы системы расчетов.

Реализация функций и полномочий, предоставленных Банку России для достижения этих целей, превращает его в орган монетарной власти, орган банковского регулирования и надзора и расчетный центр банковской системы.

Как орган монетарной власти Банк России осуществляет следующие функции:

- Разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля.

- Осуществляет валютное регулирование, включая покупку и продажу валюты, определяет порядок расчетов с иностранными государствами.

- Организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки.

- Принимает участие в разработке прогноза платежного баланса России и организует составление платежного баланса России.

- Проводит анализ и прогноз состояния экономики страны в целом и по регионам, публикует соответствующие материалы и статистические данные, реализуя при этом задачу снижения инфляционных ожиданий.

Как орган регулирования и надзора за деятельностью кредитных организаций Банк России выполняет следующие законодательно закрепленные за ним функции:

- Осуществляет государственную регистрацию кредитных организаций.

- Выдает и отзывает лицензии кредитных организаций.

- Осуществляет надзор за деятельностью кредитных организаций с целью поддержания стабильности банковской системы.

- Регистрирует эмиссию ценных бумаг кредитными организациями.

- Является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования.

- Устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы. [8]

Поскольку кредитные организации, привлекая средства клиентов, несут ответственность перед кредиторами и вкладчиками, к ним предъявляется ряд требований, в частности по соблюдению обязательных нормативов. Как надзорный орган Банк России требует устранения нарушений, контролирует выполнение требований и применяет меры воздействия за нарушения законодательства, регулирующих банковскую деятельность. Банк России осуществляет постоянный надзор за соблюдением кредитными организациями действующего законодательства и при необходимости выводит с рынка участников, деятельность которых создает угрозу интересам кредиторов и вкладчиков. [8;12]

В России данное право Центрального банка закреплено в ст. 75 Федерального закона «О Центральном банке Российской Федерации (Банке России) и в ст. 19

Федерального закона «О банках и банковской деятельности». [8]

Для выделенных функций Центральный банк использует эти инструменты: [1]

- Операции на открытом рынке ценных бумаг, продажа государственных облигаций или их скупка.

- Изменение ставки рефинансирования центрального банка.

- Изменение норматива обязательных кассовых резервов, которое регулирует объем финансовых ресурсов банков.

- Управление долей платежа, которая должна быть внесена наличными, при приобретении корпоративных акций, через нормативы ссуд банков на эти цели.

Второй уровень банковской системы составляют многочисленные кредитные организации, осуществляющие финансовое посредничество, перемещая временно свободные денежные средства от кредиторов к заемщикам, обеспечивая при этом трансформацию ресурсов по срокам, суммам, а также снижают риск владельцев денежных средств. Эти организации являются самостоятельными предприятиями и подчиняются ЦБ только по кругу вопросов, определённый законодательством. [1;8]

Кредитная организация - юридическое лицо, которое для извлечения прибыли (основная цель деятельности) на основании лицензии Банка России имеет право осуществлять банковские операции, предусмотренные законом. Кредитные организации проводят расчеты, обеспечивают сохранность средств клиентов на банковских счетах и трансформируют их в кредиты. В России выделяют два вида кредитных организаций: банки и небанковские кредитные организации. [8;12]

Для банков в России существует два типа лицензий - универсальная, выдается банкам с капиталом от 1 млрд рублей, и базовая - для банков с капиталом от 300 млн рублей. Базовая лицензия предусматривает упрощенное регулирование, с доступом к основным банковским операциям, но также имеет ограничения, банки ограничены в операциях с иностранными клиентами. Банки с универсальной лицензией имеют более широкий спектр банковских операций, кроме того имеют право создавать филиалы и дочерние организации на территории иностранного государства. Две трети банков в России имеют универсальную лицензию (на их долю приходится более 95% активов сектора), а остальные — базовую. [12;17]

К числу банковских учреждений относятся коммерческие, сберегательные и ипотечные банки.

Коммерческие банки –кредитные организации, которые специализируется на

предоставлении банковских услуг, и занимаются обслуживанием клиентов.

Сберегательные банки – это кредитные учреждения, которые осуществляют деятельность по привлечению средств населения на сберегательные вклады, по которым осуществляется выплата процентов. В современном мире сберегательные банки предоставляют тот же набор функций, что и коммерческие банки.

Ипотечные банки – представляют собой специализированные банки, которые занимаются предоставление долгосрочных кредитов на приобретение недвижимого имущества, чаще всего под залог приобретаемого недвижимого имущества. [14]

Согласно закону «О банках и банковской деятельности», банк - кредитная организация, которая имеет право осуществлять данные банковские операции: [17]

- Привлечение во вклады денежных средств физических и юридических лиц.

- Размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности.

- Открытие и ведение банковских счетов физических и юридических лиц.

Если кредитная организация не осуществляет любую из этих классических операций, то она относится уже к небанковским кредитным учреждениям. [5]

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России. В настоящее время выделяют два типа небанковских кредитных организаций: расчетные небанковские кредитные организации и небанковские кредитные организации инкассации.

Расчетные небанковские кредитные организации имеют различное функциональное назначение: обслуживание юридических лиц, в том числе кредитных организаций, на межбанковском, валютном рынках, рынке ценных бумаг; проведение расчетов по пластиковым картам; инкассирование денежных средств, платежных и расчетных документов; кассовое обслуживание юридических лиц, операции по купле-продаже иностранной валюты в безналичной форме и другие сделки, предусмотренные их уставами. Эти кредитные организации представляют отчетность и регулируются Банком России как банки.

Небанковские кредитные организации инкассации на основании лицензии, выданной Банком России, вправе осуществлять только инкассацию денежных средств, векселей, платежных и расчетных документов. [8]

Кроме кредитных организаций кредитованием могут заниматься: микрофинансовые организации, кредитные кооперативы и ломбарды. В России их регулятором выступает ЦБ, устанавливая правила и особенности функционирования в кредитной системе. Кроме того, к числу специальных финансово-кредитных институтов относят пенсионные фонды, инвестиционные фонды, страховые компании сберегательные учреждения, финансовые компании, все они участвуют в перераспределении или движении денежных средств. [5]

В состав банковской системы России включаются также филиалы и представительства иностранных банков, на них распространяется российское регулирование банковской деятельности. Иностранный банк – это банк признанный таким по законодательству иностранного государства, где он зарегистрирован.

Присутствие иностранных банков на российском банковском рынке способствует привлечению прямых иностранных инвестиций в экономику страны. Иностранные банки приносят в Россию новые финансовые технологии, современные банковские продукты, информационные системы

Все кредитные организации, в настоящее время, подчиняются единым нормам банковского законодательства и ЦБ предъявляет к ним одинаковые требования. [8]

2.2 Современное состояние банковской системы Российской Федерации

Банковский сектор России в настоящее время претерпевает ряд существенных изменений. Изменения касаются не только качественных характеристик банковских продуктов и услуг, что обусловлено закономерным развитием рынка в результате внедрения новейших информационных технологий, но и системы регулирования банковской деятельности, а также структуры самого банковского рынка. К ключевым тенденциям развития банковского, можно отнести значительное сокращение количества банков, рост концентрации активов в секторе и укрепление позиций крупнейших кредитных организаций. [16]

За последнее время произошло существенное сокращение количества кредитных учреждений. Прежде всего, это связанно с тем, что Центральный Банк РФ ужесточил требования, в результате этого можно наблюдать значительное сокращение количества банков с 2017 по 2020 год на графике 2. [17]

График 2. Динамика сокращения числа кредитный организаций. [12]

Количество банков сократилось более чем в 1,5 раза: с 623 на 2017 г. до 378 на 2020 г. по состоянию на 1 октября (252 банка с универсальной лицензией, 126 - с базовой) и 39 небанковских кредитных организаций. [12]

Центральный Банк называет это сокращение необходимой процедурой оздоровления банковского сектора, поскольку уменьшение количества ненадежных и сомнительных банков оздоровит банковскую сферу, увеличивая уверенность потребителей в надежности крупных и образующих банков. Данная политика проводится ЦБ с 2013 года, за период 2017–2020 лишились лицензий 245 организаций, более 39% участников рынка, действовавших на начало 2017 г. Таким образом, на рынке останутся только устойчивые кредитные организации, которые могут своевременно и в полной мере выполнить свои обязательства. [16;17]

Основными причинами отзыва лицензий Центральным банком являются:

- Высокорискованные бизнес-модели банков, предполагающие схемы кредитования их собственников за счет привлеченных ресурсов клиентов.

- Нарушение закона о противодействии отмыванию денег и финансированию терроризма (№ 115-ФЗ).

- Сомнительные или транзитные операции.

- Невыполнение требований регулятора, в частности, нарушение нормативов достаточности капитала и ликвидности.

При этом помимо отзыва лицензий снижению количества кредитных организаций способствовали такие тенденции, как ликвидация банков по инициативе собственников, сделки по приобретению и объединению банков.

Увеличились случаи добровольного прекращения банковской деятельности по решению собственников, обусловленные ужесточением регулирования и ростом числа надзорных требований и проверок. При дальнейшем продолжении этих тенденций, количество кредитных организаций будет и дальше сокращаться.

Участившиеся случаи отзыва лицензий, даже у достаточно крупных банков, привели к потерям части клиентов данных банков денежных средств, хранившихся на счетах и вкладах. Особенно это затронуло интересы юридических лиц, поскольку до 2019 года страхование вкладов распространялось только на вклады физических лиц, и выплаты страхового возмещения осуществлялись только населению в сумме до 1400 тыс. руб. Это привело к снижению доверия вкладчиков к банковской системе, особенно к небольшим частным банкам. При выборе банка граждане и компании все больше внимания уделяют фактору надежности и предпочитают крупные банки, которые воспринимаются ими как более устойчивые и надежные.

В результате наблюдается значительный рост концентрации активов в банковском секторе. Так, за 2012–2019 доля активов 5 крупнейших банков России в банковском секторе увеличилась с 50% до 60%, график 3.

График 3. Концентрация активов в банковском секторе России. [12]

Росту доли крупных банков России помогало также увеличение числа объединенных банков. На рынке слияний и поглощений активно участвуют крупные федеральные банки: ВТБ, Совкомбанк, ФК Открытие. В 2016–2018 они приобрели ряд региональных банков, объединение с ними позволило увеличить клиентскую базу, усилить позиции в отдельных регионах, нарастив долю на рынке.

Тенденция по объединению и укрупнению банков сохранится в дальнейшем, так как малые и средние региональные банки не могут конкурировать с крупными игроками. Поэтому решения собственников таких банков об их продаже вполне обоснованы. [4]

Наиболее надежными, по мнению населения, банками являются крупнейшие

по активам банки РФ. [3] Объем активов 5 крупнейших кредитных организаций в банковском секторе России на октябрь 2020 составил 5786221715 тыс. руб. При этом доля крупнейшего российского игрока — Сбербанка, составляет 32,56%, а доля следующего за ним ВТБ более чем в 2 раза ниже — 15,59%, таблица 2.

Таблица 2.Рейтинг топ-5 банков по величине активов-нетто. [11;18]

|

Позиция в рейтинге |

Банк |

Активы на октябрь 2019, тыс. руб. |

Активы на октябрь 2020, тыс. руб. |

Доля в активах банковского сектора РФ, %, на март 2020 |

|

1 |

Сбербанк |

2835707179 |

2927686908 |

32,36 % |

|

2 |

ВТБ |

1394198376 |

1411598883 |

15,59 % |

|

3 |

Газпромбанк |

627499054 |

670068395 |

7,10% |

|

4 |

Национальный Клиринговый Центр |

398650903 |

394101003 |

4,11% |

|

5 |

Альфа-Банк |

329003734 |

382766526 |

4,10 % |

В настоящее время банковский сектор России высоко концентрирован, при этом сохраняющаяся тенденция сокращения числа кредитных организаций, что приводит к дальнейшему росту концентрации активов. [16]

Текущая политика ЦБ РФ по выявлению неблагонадежных банков и отзыву лицензий, стала фактором формирования в России группы системно значимых банков, а также условием регулирования их деятельности с учетом критериев, которые Центральный Банк учитывает при оценке функционирования кредитной системы России в целом. Адаптация банков к новым условиям способствовала качественному улучшению кредитования. Результатом работы Центрального Банка стало повышение качества капитала кредитных организаций, в том числе улучшение промежуточных результатов кредитной деятельности. [13]

В сфере кредитования длительное время уязвимым сегментом потребителей оставался малый и средний бизнес. В последнее время наметилась тенденция по направлению финансовых потоков в данную сферу и поддержку их развития.

Динамика по кредитованию физических лиц также имеет положительную тенденцию. Возросло количество выданных кредитов физическим лицам. Однако в целом объём задолженности по кредитам физическим лицам увеличился, также наблюдается серьёзный рост доли просроченных кредитов. На заемные деньги живут более 45 миллионов россиян - свыше половины работающего населения, причем около 8 миллионов граждан не справляются с платежами. За последние четыре года просроченные долги населения перед банками выросли вдвое. Однако банки считают, что все в порядке и выдают взаймы еще больше. При этом более половины, полученных населением кредитов, идет на погашение старых.

Вместе с тем доверие граждан к банковской системе остаётся на низком уровне. Согласно данным Банка России прирост сбережений в 2018 году по отношению к 2017 году составил 75,4%, из них количество наличных денег на руках в 2018 году увеличилось на 224,9% и составило 802 299,6 млн. руб. В этой связи государство должно выступить в роли связующего звена, между кредитной системой и экономикой, политика которого должна быть направлена на формирование доверия к банковской системе, что в свою очередь позволит трансформировать сбережения населения в инвестиции. [14]

2.3 Основные направления реформирования кредитной системы в Российской Федерации

Среди основных проблем функционирования современной банковской системы Российской Федерации можно выделить: [17]

- Низкий уровень спроса на кредиты со стороны физических лиц, из-за высоких процентных ставок. Стоимость кредитов для населения высока и гражданам тяжело расплачиваться по взятым на себя обязательствам.

- Низкий спрос на депозиты со стороны юридических лиц.

- Финансовая нестабильность кредитных учреждений, не все банки оказываются способными следовать жестким требованиям центрального банка.

- Нестабильная экономическая ситуация в стране (резкие колебания курса национальной валюты, рост инфляции, безработица).

- Отсутствие долгосрочных инвестиций.

- Низкие темпы роста кредитования малого и среднего бизнеса.

- Слабая социальная составляющая деятельности банков.

- Отсутствие доверия к банковской системе.

Необходимо развивать и модернизировать кредитную систему, что позволит оздоровить экономическую активность и укрепить банковский сектор. [14]

Развитие кредитной системы России в среднесрочной перспективе обуславливается следующими аспектами: [13]

- Снижения ключевой ставки.

- Сохранения притока депозитов физических лиц в банки.

- Удешевления фондирования в целом по кредитной системе.

- Ужесточения банками неценовых условий кредитования, повысятся качественные требования к заемщикам (физическим и юридическим лицам).

- Сокращения доли ненадежных заемщиков в секторе кредитования и усиления позиции крупнейших банков, например, за счет проводимой Центральным банком очистки кредитной системы от неэффективных банков.

- Сокращения уровня и объема высокорискового розничного кредитования с высоким ссудным процентом.

Развитие кредитной системы России сопряжено с модернизацией ее институциональной структуры, с целью усиления роли крупных банков, рост аккумуляции банками долгосрочных ресурсов и трансформации их в инвестиции на условиях предоставления кредита.

В плане развития инфраструктуры кредитной системы требуется расширение специальных программ кредитования для частных лиц, малых предприятий и микробизнеса. Объективно, кредитные организации не имеют существенных стимулов для формирования специальных кредитных предложений для данных клиентов. Текущая ситуация в России характеризуется активным развитием малого бизнеса, который испытывает определенные затруднения в доступе к кредитным ресурсам банков. Поэтому определенные перспективы развития кредитной системы связаны с расширением кредитования малых предприятий, в частности, с формированием особого подхода к ним.

Прогнозируется продолжение модернизации системы управления кредитными рисками в части перехода к формированию антициклических капиталовложений, позволяющих учитывать индикаторы роста кредитной системы и факторы эскалации рисков для банков. Благодаря снижению кредитных рисков совокупный кредитный портфель будет увеличиваться, а доля совокупной просроченной задолженности в кредитной системе России будет сокращаться.

Кроме того, Центральный Банк Российской Федерации в рамках реализации денежно-кредитной политики, а также задач по развитию кредитной системы и инфраструктуры кредитного рынка будет продолжать осуществлять деятельность по внесению предложений в нормативную базу, регулирующую кредитные операции, а также по внедрению мер, направленных на снижение ставок по кредитам в российских банках. Именно внедрение таких мер и регулярная корректировка нормативно-правового регулирования кредитных отношений помогут перспективному развитию кредитной системы.

В плане организационного обеспечения одним из важных элементов развития кредитной системы России является привлечение в кредитные организации квалифицированных кадров. Это одно из важнейших направлений развития организационной инфраструктуры кредитной системы, ведь квалифицированные кадры – необходимое условие работы каждого банка и кредитной системы в целом.

Вместе с этим, развитие кредитной системы России в среднесрочной перспективе сопряжено с упрочением положения банков, контролируемых государством. В то же время, ужесточение требований Центрального Банка к показателям качества активов кредитных организаций, вынуждает коммерческие банки повышать эффективность кредитной деятельности, напрямую способствуя качественному совершенствованию кредитной системы современной России.

Одним из возможных направлений развития кредитной системы России может являться повышение транспарентности кредитных операций и прозрачности капитала кредитных организаций. Действия Банка России могут способствовать трансформации кредитной системы в прозрачную сферу банковских операций и развитию института кредитных историй. В перспективе кредитная система должна трансформироваться в полностью прозрачную сферу банковской деятельности, в которой кредитные истории заемщиков имеют повышенный приоритет перед результатами оценки их кредитоспособности, что, однако, не преуменьшает значение такой оценки, а лишь упрощает ее процедурные аспекты. Повышение информационной прозрачности кредитной системы связано также с расширением применения внешних источников информации, помимо доступных банку внутренних организационно-технологических ресурсов.

В целях повышения качества оценки кредитоспособности юридических лиц, кредитные организации часто расширяют сферу этой оценки, однако, системный подход ограничивается вариациями показателей кредитоспособности. Поэтому одним из направлений развития кредитной системы является совершенствование и расширение метода оценки в рамках кредитования юридических лиц.

Ключевой тенденцией в сфере российского потребительского кредитования стало развитие индивидуальных подходов к кредитным предложениям для частных лиц. Однако, большинство российских банков, предлагая индивидуальные кредитные продукты, лишь незначительно изменяли условия, реальной ценности такие предложения для частных лиц не имели. В рамках этого, представляется актуальным и перспективным направление развития специализированных кредитных программ на основе диверсифицированного подхода и дифференциации кредитных продуктов на основе групповых признаков частных клиентов.

Плюс ко всему, в перспективе развитие кредитной системы сопряжено с основной целью денежно-кредитной политики Банка России: обеспечение ценовой стабильности, подразумевающее поддержание стабильно низких темпов роста потребительских цен, что является условием для экономического роста страны.

Данные тенденции развития способствуют снижению ставок по кредитам заемщикам. Следовательно, можно ожидать снижения среднего значения ссудного процента, что повысит доступность кредитных средств банков, транспарентности их использования и развитие кредитной сферы в целом.

Внедрение комплекса данных мероприятий будет характеризоваться качественным и количественным улучшением кредитной деятельности коммерческих банков. Кроме этого, реализация рассмотренных направлений развития позволит использовать их для совершенствования кредитной системы в современных российских условиях.

Рациональная организация функционирования кредитной системы обеспечит эффективное использование банковских финансовых ресурсов. [13]

ЗАКЛЮЧЕНИЕ

Кредитная система играет важнейшую роль в поддержании высокой нормы народнохозяйственного накопления, что характерно для большинства промышленно развитых стран. Она является частью финансового рынка, которая представлена элементами непосредственно занимаются кредитными операциями или регулируют их выполнение. [1;2]

Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы физических, юридических лиц, государства в рамках экономической системы аккумулируются, превращаясь в ссудный капитал, передаваемый во временное пользование на принципах возвратности, срочности и платности (под ссудный процент). [5;6]

Ссудный процент представляет собой доход, получаемый собственником капитала в результате использования его денежных средств в течение определенного времени. [8]

Кредит как разновидность экономических отношений побуждает к рациональному использованию выделенных ресурсов для возврата временно позаимствованной стоимости. [3]

Объективная необходимость кредита обусловлена особенностями кругооборота капитала, возникновением временных дополнительных потребностей в денежных средствах, необходимостью обеспечения бесперебойного процесса производства и реализации продукции. На денежном рынке кредиты поддерживают движение оборотных средств. На рынке капитала и фондовом рынке – инвестиционные процессы и операции с ценными бумагами. Средства ссудного капитала особенно необходимы для осуществления капитальных вложений. Все это способствует дальнейшему развитию экономики. [3]

Современная банковская система России представляет собой двухуровневую систему: первый уровень охватывает учреждения Центрального банка Российской Федерации, осуществляющего эмиссию, его задача - обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. [10]

Второй уровень составляют многочисленные кредитные организации, осуществляющие финансовое посредничество, перемещая временно свободные денежные средства от кредиторов к заемщикам, обеспечивая при этом трансформацию ресурсов по срокам и суммам и снижение рисков владельцев денежных средств. [8]

Центральный Банк России осуществляя регулятивные функции, реализуя ряд мер по выводу из кредитной системы неэффективных банков, стремится к обеспечению повышения качества капитала кредитных организаций, в том числе улучшение промежуточных результатов кредитной деятельности.

Эффективная кредитная система за счет предоставления финансовых ресурсов

создает необходимые условия для нормального функционирования экономики. В соответствии с этим представляются чрезвычайно важными ряд мер для улучшения кредитной системы Российской Федерации в среднесрочной перспективе: [13]

- Модернизация институциональной структуры кредитной системы, с целью усиления роли крупных банков. В то же время, ужесточение требований Центрального Банка России к показателям качества активов кредитных организаций, вынуждает коммерческие банки повышать эффективность кредитной деятельности, напрямую способствуя качественному совершенствованию кредитной системы России.

- Расширение специальных программ кредитования и индивидуальных подходов для частных лиц и малых предприятий.

- Продолжение модернизации системы управления кредитными рисками в части перехода к формированию антициклических капиталовложений.

- Центральный Банк должен продолжать деятельность по внесению предложений в нормативную базу, регулирующую кредитные операции, а также внедрять меры, направленные на снижение ставок по кредитам.

- Привлечение в кредитные организации квалифицированных кадров

- Повышение транспарентности кредитных операций и прозрачности капитала кредитных организаций.

- Совершенствование и расширение метода оценки в рамках кредитования юридических лиц

- Дальнейшее обеспечение Центральным Банком ценовой стабильности, поддержание стабильно низких темпов роста потребительских цен,

В целом анализ кредитной системы показал, что есть места, требующие особого внимания, но при этом есть и положительная динамика.

В любой развитой стране кредитная система играет важную роль, способствуя развитию национальной экономики и росту благосостояния населения. В настоящее время кредит очень важен, как для всего общества, так и для государства в целом: позволяя осуществлять непрерывность кругооборота капитала и предоставляет средства тем, кто в них нуждается. [13]

В перспективе для дальнейшего стремительного развития современной кредитной системы Российской Федерации, важно работать над планированием конкретных задач, целей и реализовывать совокупность комплексных мер. [15]

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Книги.

- Голубев, А.А., Гаврилов, Н.П. Финансы и кредит: Учебное пособие/ А.А Голубев, Н.П. Гаврилов. – СПб: СПб ГУИТМО, 2006. – 95 с. [с.76-94]

- Жуков Е.Ф. Общая теория денег и кредита: Учебник для вузов / Под ред. академ. РАЕН Е.Ф. Жукова. — 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2017. - 423 с. [с.11-14, 18-22]

- Кузнецова, Е.В. Финансы и кредит: Учебное пособие / Моск. гос. ин-т электроники и математики. - М., 2011. - 121 с. [с.68-86]

- Марамыгина, М. С., Прокофьева Е. Н. Деньги, кредит, банки: учебник / под общ. ред. М. С. Марамыгина, Е. Н. Прокофьевой. – Екатеринбург: Изд-во Урал. ун-та, 2019. – 384 с. [с.105-135]

- Мокеева, Н. Н. Деньги и денежно-кредитная система: учебное пособие / Н.Н. Мокеева, А. Е. Заборовская, В. Э. Фрайс; [под общей редакцией Н.Н. Мокеевой]; Мин-во науки и высшего образования Российской Федерации; Урал. федерал. ун-т им. первого Президента России Б. Н. Ельцина. — Екатеринбург: Изд-во Урал. ун-та, 2019. — 148 с. [с.57-112]

- Политковская, И.В. Деньги. Кредит. Банки: учеб. пособие / И.В. Политковская, Л.К. Шнурова. – М.: МАДИ, 2013. - 112 с. [с.44-101]

- Рахимов, Т.Р. Денежное обращение, финансы и кредит: учебник / Т.Р. Рахимов, А.Б. Жданова, В.В. Спицын; Томский политехнический университет. – Томск: Изд-во Томского политехнического университета, 2013. – 250 с. [с.185-193]

- Романовский, М.В. и др. Финансы, денежное обращение и кредит: Учебник / Под ред. М.В. Романовского, О.В. Врублевской. — М.: ЮрайтИздат, 2006. - 543 с. [с.336-370]

Нормативные правовые акты.

- Гражданский кодекс Российской Федерации: [федер. закон: принят Гос. Думой 21 октября 1994 г.] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5142/

Электронные ресурсы.

- «Кредитные отношения в рыночной экономике. Кредитная система.» Режим доступа: http://www.e-biblio.ru/book/bib/05_finansy/Fin_i_kre/fik/7.pdf

- Рейтинг банков по доли на рынке. - Режим доступа: https://mir-procentov.ru/banks/ratings/

- Сайт Центрального Банка России. - Режим доступа: https://cbr.ru/hd_base/KeyRate/; https://cbr.ru/banking_sector/

- Нестеров, А.К. «Развитие кредитной системы» // Энциклопедия Нестеровых - Режим доступа: http://odiplom.ru/lab/razvitie-kreditnoi-sistemy.html

- Фадзаева З. М. «Сущность, проблемы и перспективы современной кредитной системы в российской федерации» - Режим доступа: https://cyberleninka.ru/article/n/suschnost-problemy-i-perspektivy-sovremennoy-kreditnoy-sistemy-v-rossiyskoy-federatsii

- «Банковская система РФ: современное состояние» - Режим доступа: https://spravochnick.ru/bankovskoe_delo/bankovskaya_sistema_rf_sovremennoe_sostoyanie/

- Шереметьева, М. П. «Банковский сектор РФ: текущее состояние и тенденции развития» / М. П. Шереметьева. — Текст: непосредственный // Молодой ученый. — 2019. — № 21 (259). — С. 277-279. — Режим доступа: https://moluch.ru/archive/259/59364/

- Бочарова А. О. «Текущие состояние банковской системы РФ. Основные проблемы и дальнейшее перспективы развития». Дата публикации: 26.06.2018. - Режим доступа: http://edrj.ru/article/01-06-2018

- Финансовый рейтинг банков по объему активов-нетто - Режим доступа: https://www.banki.ru/banks/ratings/

- Государственный кредит

- «общая характеристика оперативно – розыскных мероприятий» (Содержание оперативно-розыскных мероприятий)

- «общая характеристика оперативно – розыскных мероприятий»

- Операции, производимые с данными(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ДАННЫХ)

- Функции менеджмента (Теоретическая глава. Процессы менеджмента: планирование, организация, мотивация, корректирование)

- Организация коммерческой деятельности по работе с контрагентами (на примере конкретной организации)

- Электронная коммерция как прогрессивная форма развития торговли

- Защита внутренней сети и сотрудников компании от атак (Распространение угроз компьютерным сетям)

- История развития программирования в России

- Методы и средства проектирования информационных систем и технологий

- Национальная безопасность Российской Федерации: региональный аспект

- РОЗНИЧНАЯ ТОРГОВЛЯ: СУЩНОСТЬ, СОСТОЯНИЕ И ТЕНДЕНЦИИ РАЗВИТИЯ В РОССИИ