Кредитная природа современных денег их виды и особенности

Содержание:

ВВЕДЕНИЕ

Первые упоминания о кредитных средствах датируются XII столетием. В это время в Италии были составлены первые векселя. Они использовались как способ перевода денег и, кроме того, являлись платежным средством.

В России вексельный устав был составлен и утвержден в 1729 году. Кредитование интенсивно развивалось, и лишь на время было заморожено после Октябрьской революции (с 1917 по 1921 год). На протяжении всех лет существования советской власти векселя применялись не очень активно. После Перестройки, когда стихийный рынок дал свободу ИП, кредитные деньги вновь стали активно использоваться и с тех пор их популярность постоянно растет.

Деньги для развития экономики всегда обязаны находиться в постоянном движении. За счет их регулярного использования в процессе работы некоторые организации получают достаточно высокую прибыль. К таким компаниям относятся кредитные учреждения, предоставляющие деньги заемщикам под определенный процент. В этом случае образуются кредитные денежные средства, которые приносят доход организации. За счет кредитных денег гарантируется постоянное изменение ссудного капитала. Существуют различные виды таких средств, и они выполняют несколько значимых функций.

Развитие кредитных денег между тем, позволило современной экономике стать более гибкой и эластичной, что позволяет занять население делом и тем самым использовать его энергию для создания большого количества различных благ. И совершенно неважно, чем подкреплена та или иная валюта.

Для экономики кредитные деньги очень полезны, они существенно ускоряют денежный оборот и сокращают издержки, они также позволяют проводить безналичные расчеты, что существенно облегчает работу многих видов бизнеса. Они реально работают на благо.

Развитие кредитных отношений привело к тому, что такие примеры кредитных денег как: векселя, облигации, чеки, разновидности электронных денег, стали предметом спекуляций. Так что на всех этих условных ценностях, можно неплохо заработать. Даже долги сегодня покупаются и продаются, поскольку без взимания долга с должника, кредиты потеряли бы всякий смысл.

Кредитным деньгам, поскольку они являются символическими деньгами, для эффективного функционирования обязательно необходимы государственные гарантии. Любые долговые обязательства, кем бы и на каких условиях они не предоставлялись, абсолютно бессмысленны, если никто не станет выплачивать по ним долги. Поэтому, крайне важно, чтобы не только в пределах отдельно взятой страны, но и желательно во всем мире, сохранялась социально-политическая стабильность, при которой осуществлялся бы полный контроль со стороны правительства каждой страны, за всеми подконтрольными ей финансовыми учреждениями.

Целью курсовой работы является изучение необходимости и характера кредитных денег. Для достижения этой цели была сформулированы следующие задачи:

- Рассмотреть понятие кредитных денег их сущность и виды, перспективы развития;

- Провести анализ видов кредитных денег в РФ;

- Определить проблемы и пути совершенствования кредитных денег.

Предмет исследования – кредитные деньги. Объект исследования –кредитный механизм.

Теоретической и методологической основой исследования выступили труды российских и зарубежных ученых-экономистов по теории финансов и кредита.

Значимый вклад в теорию исследуемых проблем внесли . Айзинова И.М., Артемьева, Воронова Н. С., Глушкова Н. Б. , Даниленко, С. А. Конов Ю. П., Мирошниченко О. С..

1. КРЕДИТНЫЕ ДЕНЬГИ. СУЩНОСТЬ И ВИДЫ

1.1 Понятие кредитных денег

Деньги кредитные схож по значению с термином «деньги в долг». Деньги кредитные по сути – это права, относящиеся к будущим периодам времени, относительно физических или юридических лиц, востребовать долг. Это право обязательно должно быть грамотно и правильно оформлено. Как правило, кредитные деньги – это всегда ценные бумаги.

Кредитные деньги — это новый, еще более совершенный и мощный инструмент управления людьми, а также, очень удобное и ликвидное средство обмена. Для большинства обычных людей, кредитные деньги — это в первую очередь средство достижения цели.

Вытеснив золотые деньги, кредитные деньги позволили экономике большинства стран мира сделать резкий рывок вперед, что привело большинство людей в этих странах к более высокому уровню жизни.

Кредитные деньги — это банкноты, эмитированные центральным банком, которые невозможно обменять на драгоценный металл, например, золото.

Данный вид денег представляет собой право потребовать долг с физического или юридического лица, который этими деньгами расплачивается.

Порядок взыскания долга зависит от вида кредитных денег — встречаются как срочные (то есть имеющие срок погашения долга), так и бессрочные, когда определенного срока, до которого следует погасить долг нет, зато в некоторых случаях погашение долга обязательно по первому требованию.

Кредитные деньги отличаются той особенностью, что лицо, которое осуществляет плату данным видом денег не обязан владеть ценностями, покрывающими долг на момент совершения сделки. Таким образом, кредитные деньги являются логическим следствием развития кредитных отношений — когда покупка или продажа осуществляется не единовременно, а в течение некоторого периода времени.

Кредитные деньги могут существовать в таких формах как облигации, векселя, чеки, банкноты, а также безналичные и электронные деньги.

Кредитные деньги — это фактически обещание покупателя расплатиться с продавцов, выраженное в денежном эквиваленте. То есть лицо, которое приобретает товар или услугу, обязуется рассчитаться по этому долгу в будущем. Данный вид денег также характерен тем, что всегда есть вероятность невозврата долга — полностью или частично.

Следует отметить, что кредитные деньги являются также средством контроля дебиторской задолженности, как правило, работает следующая схема:

Покупатель обязуется погасить долг в будущем, но при этом хочет получить товар или услугу прямо сейчас. Продавец способен поставить товар или услугу, но при этом имеет риск невозврата долга, а также не имеет возможности использовать плату за поставку непосредственно после осуществления сделки.

Здесь на помощь приходит третье лицо — как правило, это банк. Банк предоставляет продавцу ликвидные ценные бумаги (деньги), но при этом теперь покупатель (должник) имеет обязательство не перед продавцом, а перед банком. Банк при этом взимает с должника плату за данную «услугу», которая включает в себя инфляцию, риски и прибыль банка.

За счет кредитных денег ссудный капитал находится в постоянном движении. Эти средства используются для реализации следующих целей:

- расширение масштабов производства;

- повышение скорости «перебрасывания» средств и, как следствие, улучшение экономического климата;

- концентрация капитала в частном секторе для поддержки ИП в условиях конкуренции.

Кредитные средства обеспечивают движение ссудного капитала и реализуют следующие функции:

- расширение рамок общественного производства по сравнению с теми денежными системами, где в обороте было только золото;

- выполнение перераспределения средств. Благодаря этой функции доходы компаний, частные сбережения и прибыль государства переходит в форму ссудного капитала и направляется в различные сферы народного хозяйствования;

- экономия издержек обращения. В процессе развития кредитных средств повышаются объемы применения депозитов и банковских счетов, что позволяет увеличить оборот денежных средств, ускорить денежные потоки и активизировать безналичный оборот;

- централизация и концентрация капитала.

Кредит выполняет функцию стихийного регулятора. Благодаря займам происходит постоянное перераспределение средств между различными отраслями. Большинство компаний вынуждено брать кредит из-за низкой капитализации, восполняя недостающую часть бюджета. Путь развития кредитных денег таков: акцептованный вексель, вексель, чек, банкнота, кредитные карточки, электронные деньги.

В развитой экономике деньги должны «работать», то есть постоянно находиться в обороте, движении, приносить прибыль их владельцам. Расширение функции кредитных денег и появление новых видов увеличило возможности людей принимать участие в финансовом обороте, проводить банковские операции. Важно, чтобы свободные средства должны сразу переходили в разряд ссудных капиталов, аккумулировались в финансовых учреждениях, а после этого расходились в отрасли экономики, нуждающиеся в капиталовложениях. Кредитные средства активно используются в конкурентной борьбе между различными субъектами в сфере бизнеса. Одни предприниматели получают деньги для роста капитала, а другие – для выживания в условиях ухудшения экономики.

1.2. Виды кредитных денег

Кредитные деньги развивались вместе с кредитными отношениями. Первой формой кредитных денег были векселя — письменные обязательства об уплате долга в назначенное время в указанном месте. При этом обязательство должника является безусловным — то есть он обязан во что бы то ни стало выполнить его.

Вексель, это документ, описывающий финансовые обязательства одной стороны по отношению к другой. Имеет такие особенности[1]:

- в документе не поясняется, при каких условиях возникли долговые обязательства;

- кредит должен быть погашен в указанный срок;

- вексель можно использовать для оплаты товаров и услуг.

Банкнота – это вид кредитных денег, выпуск и обеспечение которых регулируется банковской системой. Важным отличием банкноты от векселя является то, что ею можно пользоваться неограниченный период времени. Особенности:

- они устойчивы в обращении;

- их ценность зависит от внутреннего госдолга;

- могут использоваться для формирования финансового капитала.

Центральные банки стран в настоящее время выпускают банкноты только определенного достоинства. По существу, это национальные деньги на всей территории государства. Материальное обеспечение в виде золота или товаров отсутствует.

Для того, чтобы изготовить банкноты, применяется особенная бумага и меры, которые затрудняют их подделку.

Следующим видом кредитных денег является чек. В случае, если у человека есть солидный счет в банке, и этому человеку захотелось приобрести что-либо, а наличности у него с собой нет, то он может выписать чек — специальный документ, содержащий в себе распоряжение по выдаче или передаче определенной суммы предъявителю либо лично, либо на его расчетный счет.

Чек может быть именным — на определенное имя, либо на предъявителя. Иногда встречаются именные чеки с правом передачи. При этом для чека характерна предварительная договоренность покупателя с банком, в котором покупатель хранит свои сбережения[2].

Документ, служащий подтверждением для передачи средств со счета банка в руки предъявителю. Чековое обращение предусматривает составление двустороннего договора. Чеки бывают:

- именные — обналичиваются только по факту предъявления удостоверения личности;

- ордерные — также обналичиваются конкретным человеком, но могут депонироваться на счете или перечисляться третьему лицу;

- предъявительские — средства выдаются по факту предоставления любому получателю.

Депозитные деньги, отличаются от банкнот тем, что их ценность выражается в виде числовых записей на банковском счете, а не в бумажном эквиваленте. Особенности:

- процедуры открытия счетов регламентируются банками;

- используются для платежей в безналичной форме;

- обеспечиваются общественной гарантией.

Банковские депозиты – это передаваемые банку ценности (собственником этих ценностей), для размещения этих ценностей в банке на определенных условиях. Срочность, возвратность и платность – это главные условия, на которых эти ценности размещаются их собственником в банке. Проще говоря, клиент договаривается с банком, в письменной, разумеется, форме о том, на каких условиях он готов предоставить банку свои деньги на определенный срок. Клиент со своей стороны, дает банку деньги в долг, на определенное время, а он выплачивает проценты по этому долгу и возвращает его в оговоренные сроки.

Электронные деньги – это очень удобные для быстрых взаиморасчетов средства. Электронными деньгами являются денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе, который в свою очередь, находится в распоряжении пользователя, то бишь, владельца этих денег.

Выделяют две основные формы электронных денег. В первую группу включаются смарт-карты или электронные кошельки, которые имеют встроенный микропроцессор с указанием денежной суммы (аналог кредитных карт, но без посредничества банка); во вторую — сетевые деньги, которые являются электронный чип — программное обеспечение, осуществляющее перевод средств по коммуникационным электронным сетям, в том числе и через Интернет.

Кредитные карточки – это платежная карта банка. Банк предоставляет определенные средства (установленный лимит) для пользования в кредит (в соответствии с условиями кредитного договора), с помощью кредитной карты, коими клиент может распоряжаться по своему усмотрению. По сути, это упрощенная форма кредита, ведь воспользоваться кредитной картой очень легко.

Таким образом, кредитные деньги, это средства, выпуск которых регулируется Центробанком, на основе кредитных средств формируются долговые обязательства. Как правило, такие обязательства подкрепляются ценными бумагами, которые временно передаются в распоряжение кредитного учреждения.

.

2. АНАЛИЗ ВИДОВ КРЕДИТНЫХ ДЕНЕГ В РФ

2.1 Вексель

Ценная бумага, под названием вексель (от немецкого «Wechsel»), оформляется по установленной законом форме и дает право физическому или юридическому лицу (держателю векселя) получить от должника оговоренную в векселе сумму денежных средств в конкретный срок погашения. Вексель выдает должник, и получившего его называют векселедержателем.

В векселе прописывается сумма долга, время, через которое векселедержатель получает право взыскать денежные средства, и место, в котором осуществляется получение денежной суммы. Чаще всего в векселе прописывают банк, в котором заведен расчетный счет по договору.

Не стоит путать вексель с кредитным договором или распиской. Договор обозначает право получить сумму держателю векселя. Т.е. при истечении указанного в договоре срока он может прийти в банк, даже без участия должника, и, предъявив все необходимые документы, получить денежную сумму на свой счет в качестве погашения долга.

Вексель является одним из самых старых экономических инструментов. Первое его появление и использование было зафиксировано еще в Древней Греции (прототип векселя – синграф). Как и в современном понятии, вексель начал использоваться в Европе в XV-XVI веках. И теперь чаще всего используется вексель, как из самых популярных видов долговых бумаг. Раньше он служил для:

- Выдачи займов населению.

- Выплате долгов.

- Оплате коммунальных услуг и долгов по жилью.

Перед должником вставала серьезная ответственность за свой долг, ведь в случае неуплаты по векселю у него изымалось имущество. Данный договор может заключить не каждый. Имеют право заключать договор либо совершеннолетние физические лица, либо юридические. Векселя не может выписать государственный орган, связанный с исполнительной властью.

Виды данной долговой бумаги

- Вексель простого типа – обязательство выплатить записанную в договор сумму в определенном месте и через определенное время. Таким образом, это похоже на долговую расписку, но в более юридической форме.

- Вексель переводного типа – по этой бумаге должник переводит долговую сумму третьему лицу по приказу последнего, либо по поручению лица, который выдал долговую бумагу. Это является аналогом платежа заёмного договора. Вексель такого типа включает взаимодействие как минимум трех лиц: плательщика, держателя долгового договора и получателя.

- Авалированный вексель. Здесь в качестве гаранта платежа выступает третье лицо – банк. В этом случае первые два типа вексельных договоров могут дополнительно поддерживаться банком.

- Банковский вексель. Многие банки мира занимаются торговлей векселями для обеспечения своей деятельности капиталом. Банковский вексель схож с договором по вкладу, но имеются некоторые отличия.

Во первых, главная функция такого договора — кредитование. С помощью долговой бумаги можно внести плату по купленному товару или услуге или выдать кредит. Кредиторы стараются использовать вексельный договор, т.к. им выгодна жесткость условий и обязательства должника по возвращению денежных средств.

Во вторых, вексель обеспечивает некоторые двусторонние сделки. К примеру, векселедержатель имеет право получить средства по сделке с помощью данного обязательства либо получить кредит под залог.

В третьих, банки и компании могут привлекать капиталы для своего развития с помощью выпуска векселей.

Достоинства долговой бумаги такого типа

- Обязательство только в денежном эквиваленте.

- Безусловные и безоговорочные требования по векселю.

- Договор солидарен со всеми участниками векселя – все ответственны в исполнении данного договора.

- Вексель задокументирован.

- Строгость исполнения, в отличие от обычной расписки.

Процесс получения долга векселедержателем осуществляется по следующему алгоритму:

- Предъявление бумаги в место получения долга (банк) в установленные сроки (если выходной – дата платежа переносится на первый рабочий день после выходного).

- Оплата суммы, указанной в договоре. Отсрочить платеж заёмщик может только ввиду уважительных причин.

Таблица 2.1

Вложения кредитных организаций в векселя (млрд руб.) [3]

|

1.01.18 |

1.01.19 |

1.07.19 |

1.08.19 |

1.09.19 |

|

|

Учтенные кредитной организацией векселя в портфеле кредитной организации (с учетом переоценки и корректировки стоимости) - всего |

136,7 |

133,2 |

57,8 |

57,4 |

57,6 |

|

- в рублях |

100,5 |

91,5 |

50,7 |

50,2 |

50,0 |

|

- в иностранной валюте |

36,2 |

41,7 |

7,1 |

7,2 |

7,6 |

|

в том числе: Векселя, оцениваемые по справедливой стоимости через прибыль или убыток |

- |

- |

0,3 |

0,3 |

0,8 |

|

- в рублях |

- |

- |

0,3 |

0,3 |

0,8 |

|

- в иностранной валюте |

- |

- |

0,00 |

0,00 |

0,00 |

|

Векселя, оцениваемые по справедливой стоимости через прочий совокупный доход |

- |

- |

0,00 |

0,00 |

0,00 |

|

Векселя, оцениваемые по амортизированной стоимости |

- |

- |

57,4 |

57,1 |

56,7 |

|

-в рублях |

- |

- |

50,3 |

49,9 |

49,2 |

|

- в иностранной валюте |

- |

- |

7,1 |

7,2 |

7,5 |

По данным ЦБ РФ наблюдается кредитные организации вкладывают в векселя оцениваемые по амортизированной стоимости, как в рублях, так и в иностранной валюте.

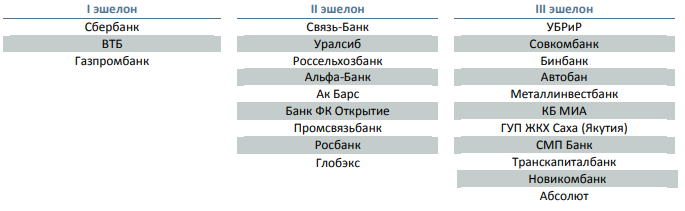

Рисунок 1. Рейтинг ликвидности векселей (от 31.10.2019)[4]

Рейтинг ликвидности векселей показал, что векселя ПАО Сбербанк находится в составе 1 эшелона векселей, на равне с ВТБ и Газпромбанк.

Таким образом, разновидностью ценных долговых бумаг является вексель. Он является самым популярным средством документирования долгов. Его применяют для:

- Уплаты долгов.

- Оплаты приобретенного товара.

- Погашение кредита.

- Привлечения капитала в компании.

В момент приближения срока уплаты средств по вексельному договору ценность данной бумаги возрастает. И, в отличие от расписки, вексель нельзя игнорировать и в случае неуплаты с должника будут изыматься средства законным путем. К тому же, данную бумагу нельзя оформлять в свободной форме – существуют специальные формы, бланки и правила оформления.

2.2 Банкноты

В России находятся в обращение банкноты достоинством 10, 50, 100, 200, 500, 1000, 2000 и 5000 рублей.

Новая серия банкнот 5, 10, 50, 100 и 500 рублей (после деноминации на 3 порядка) поступила в обращение 1 января 1998 года. Это были банкноты образца 1997 года. Далее в 2001, 2004 и 2010 годах была проведена их модификация. Выпуск 5-рублевой купюры был прекращен в начале 2000-х годов. 1 января 2001 года в обращение введена купюра номиналом 1000 рублей.

При сохранении внешнего вида банкнот практически неизменным, существенно усилен их защитный комплекс, разработанный специалистами объединения «Гознак» по заказу Центрального банка Российской Федерации. Причем упор сделан прежде всего на визуальные защитные признаки.

На лицевой стороне российских купюр появился скрытый муаровый узор (на всех банкнотах, кроме 10-рублевой, он располагается в орнаментальной полосе слева от основного изображения; на 10-рублевой — вокруг изображения часовни). На оборотной стороне банкнот в отраженном свете видны пять серебристых участков "оконной" металлизированной защитной нити (в проходящем свете она представляет собой сплошную темную линию).

Кроме того, на купюрах крупных номиналов — 100, 500 и 1000 рублей — впервые в России используется лазерная микроперфорация: этим методом выполнено цифровое изображение достоинства банкнот.

31 июля 2006 года в обращение введена купюра достоинством 5000 рублей. В 2011 году Банк России ввел в обращение купюры модификации 2010 года.

С 1 января 2010 года прекращен выпуск 10-рублевой купюры с изображением Красноярска, но она до сих пор находится в обращении.

Банк России 30 октября 2013 года выпустил в обращение сторублевые банкноты, посвященные Олимпиаде 2014 года в Сочи. Памятную банкноту номиналом 100 рублей, посвященную воссоединению Крыма с Россией, выпустили в конце 2015 года.

12 октября 2017 года Банк России ввел в обращение новые купюры номиналом 200 и 2000 рублей. В банкнотах использован усовершенствованный защитный комплекс и элементы с повышенным рельефом для слабовидящих граждан, а также учтены тенденции современного дизайна.

22 мая 2018 года ЦБ выпустил памятную банкноту номиналом 100 рублей, посвященную Чемпионату мира по футболу FIFA 2018™. Тираж - около 20 миллионов экземпляров. Это первая полимерная банкнота, выпускаемая Банком России.

Банк России по итогам 2019 года зафиксировал снижение доли 500- и 1000-рублевых купюр в наличном обращении, говорится в пресс-релизе регулятора.

Структура наличной денежной массы за прошедший год изменилась незначительно: увеличилась доля пятитысячных купюр (с 24% до 26%) и доля 200-рублевых (с 2% до 3%). В то же время сократились доли 500-рублевых (с 9% до 8%) и 1000-рублевых (с 27% до 25%) банкнот", — привел статистику ЦБ.

В целом, по данным Банка России, объем наличных денег в обращении на 1 января 2020 года составил 10,6 триллиона рублей. За год этот показатель вырос на 304,4 миллиарда рублей, или 2,9%.

В 2019 году суммарный объем бумажных денег в обращении вырос на 2,9% - ЦБ РФ[5]

Объем наличной денежной массы в обращении за 2019 год вырос на 2,9%, или на 304,4 млрд руб. - до 10 трлн 627,2 млрд руб., свидетельствуют данные Банка России. Суммарный объем бумажных денег за прошлый год увеличился также на 2,9% - до 10 трлн 520,3 млрд руб. Суммарный объем монет за год вырос на 4,4% - до 106,9 млрд руб. По данным ЦБ РФ, количество банкнот в обращении на 1 января 2020 года составило 6,153 млрд экз., монет - 67,846 млрд экз. В общей структуре денежной массы удельный вес банкнот (по сумме) составил на 1 января - 98,99%, монет - 1,01%.

На начало января 2020 г. в общей сумме банкнот удельный вес купюр достоинством 5000 руб. составлял 77% по сравнению с 75% на 1 января 2019 года. Удельный вес банкнот в 2000 руб. остался на уровне 5%, банкнот 1000 руб. снизилась с 16% до 15/%. Доля пятисоток сократилась до 2% с 3% на января 2019 года. Банкноты в сто рублей заняли 1% в общей сумме банкнот.

В общем количестве банкнот доля пятитысячных купюр увеличилась с 24% на я января 2019 года до 26% на начало текущего года. Выросла также доля 200–рублевых купюр с 2% до 3%. В то же время сократились доли 500-рублевых с 9% до 8% и 1000-рублевых с 27% до 25% банкнот.

2.3 Депозитные деньги

Российский банковский сектор в III квартале 2019 года характеризовался умеренными темпами прироста вкладов населения. Объем вкладов за четвертый квартал 2019 г. вырос на 1,3% и 0,8% в номинальном и реальном выражениях соответственно. Для сравнения, реальный прирост вкладов населения в январе-марте составил 0,7%, а во II квартале — 3,3%.

Таким образом, темпы прироста в III квартале были не очень большими по меркам 2019 года и лишь немногим опередили результат первого квартала. Однако если сравнивать с третьими кварталами двух предыдущих лет, результат 2019 года был не такой уж и плохой. В частности, за аналогичный период 2018 года вклады в реальном выражении снизились на 1,1%, а в 2017 году снижение составило 0,2%.[6]

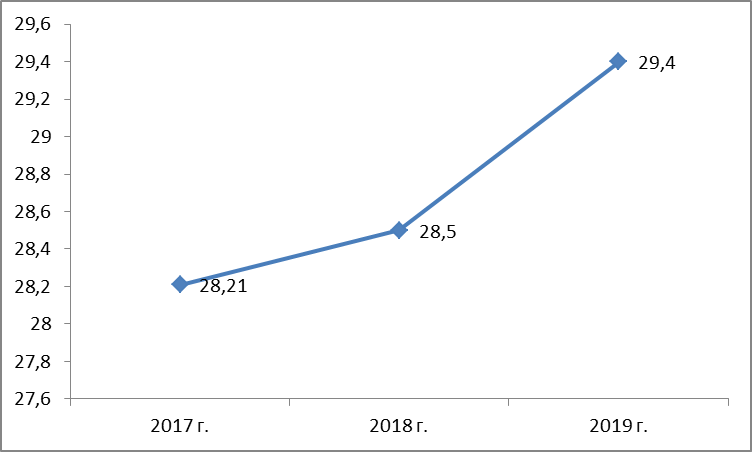

Рисунок 2. Показатель депозитов по данным ЦБ РФ, триллиона рублей

Прирост депозитов в 2019 г. в реальном выражении составил 4,8%. Для сравнения, за аналогичный период 2018 году вклады физических лиц выросли в реальном выражении на 1%, в 2017 году — на 3,3%. Таким образом, 2019 г. стал достаточно удачным для банков в части привлечения вкладов населения.

В абсолютных величинах объем депозитов физических лиц в за 2019 год вырос на 0,9 триллиона рублей и на 1 января 2020 г. в банках находилось 29,4 триллиона рублей средств населения.

В целом же за последние 12 месяцев (с 2018 год по 2019 год) объем депозитов в банках вырос в реальном выражении на 9,5%. Для сравнения, на 2018 год реальный прирост за 12 месяцев составлял 6,2%.

Реальная динамика депозитов в ближайшие месяцы будет достаточно хорошей и, вероятно, окажется лучше аналогичного периода прошлого 2018 года. На этом фоне реальные темпы прироста депозитов продолжат увеличиваться и по итогам года могут составить порядка 10-11%.

Для оценки ситуации в разрезе отдельных кредитных организаций, агентство РИА Рейтинг по заказу агентства экономической информации «Прайм» провело анализ и подготовило рейтинг банков России по объему депозитов физических лиц на 1 октября 2019 года[7].

В рейтинг вошли 362 банка (которые включены в реестр системы страхования вкладов), которые привлекают средства населения и по которым опубликована отчетность согласно форме №101 на сайте Банка России. Методика составления рейтинга предусматривает агрегирование данных оборотных ведомостей банков.

Согласно результатам исследования, в июле-сентябре 2019 года вклады населения выросли в номинальном выражении у 221 кредитной организации или у 61% банков, представленных в рейтинге. Для сравнения, во втором квартале таких было 56,4%, а в третьих кварталах двух предыдущих лет — 48,7% и 51,4% соответственно. При этом результат третьего квартала по доле банков с приростом депозитов оказался лучшим за последние десять кварталов.

Среди разных размерных групп кредитных организаций из топ-200 банков, ранжированных по размеру депозитов и разделенных по 50 банков, доля с приростом депозитов колебалась в достаточно ощутимом диапазоне (от 60% до 74%). Наибольшей долей с приростом депозитов характеризовались банки, которые находятся с 51 по 100 место в рейтинге. У группы банков с 151 по 200 места по размеру депозитов доля с приростом была наименьшей. В свою очередь у топ-50 банков доля составила 62%. При этом у кредитных организаций с 101 по 151 места прирост наблюдался у 68%[8].

Таким образом, у средних банков чаще был рост, чем у крупных и небольших. По мнению экспертов, это может быть связано с более высокими процентными ставками у средних банков, что на фоне общего снижения ставок делает их предложения более привлекательными в глазах вкладчиков. При этом население все же не бросается в крайности и слабо несет деньги в совсем уж небольшие и малоизвестные кредитные организации.

Лидером по относительному приросту среди банков по объему вкладов стал Банк «Союз»: депозиты выросли на 15%, что позволило банку занять 47-е место (+5 позиций). Вторым по темпам прироста депозитов среди крупнейших стал Банк «Национальный стандарт», прирост вкладов у которого составил 12%, в результате чего банк смог занять 90-е место в рейтинге (+6 позиций). Третье и четвертое место в числе крупнейших заняли Транскапиталбанк и КБ «Солидарность», прирост вкладов составил 10,3% и 9,7% соответственно. При этом оба банка смогли подняться на три позиции в рейтинге: Транскапиталбанк занял 40-е место, а КБ «Солидарность» расположился на 65-й позиции.

2.4 Кредитные карты и карты рассрочки

Карта рассрочки – сравнительно молодой продукт на рынке кредитования. Эти карты постепенно превращаются в универсальную альтернативу кредитным картам, хотя о полной замене пока речь не идет. В этой статье представлен обзор карт рассрочки, который поможет вам выбрать наиболее подходящую, с оптимальными условиями и предложениями.

При покупке магазин устанавливает срок выплаты, и владелец карты ежемесячно вносит установленную сумму на карту. Главное условие – вовремя и регулярно вносить платежи.

Рассмотрим, какие преимущества имеет карта рассрочки при ее сравнении с кредитной картой.

Таблица 2.2

Характеристики карт рассрочки и кредитных карт

|

Характеристика |

Карта рассрочки |

Кредитная карта |

|

обслуживание и пользование |

простое и прозрачное для владельца |

сложное для понимания |

|

бесплатная карта для клиента |

платная карта для клиента |

|

|

обслуживание |

бесплатное |

платное |

|

% за пользование |

отсутствуют |

пользование лимитом по высокой % ставке |

|

беспроцентная рассрочка |

до 12 месяцев |

до 4 месяцев |

|

первоначальный взнос |

нет |

нет |

|

штрафы за просрочку |

невысокие |

высокие |

|

договор купли-продажи |

не нужен |

не нужен |

|

дополнительные платные услуги |

отсутствуют |

навязываются |

|

как долго оформляется |

8-10 минут |

от 40 минут до 2 дней |

|

кем и где оформляется |

в магазине, банке, курьером |

банком или курьером |

|

кто платит проценты банку |

ретейлер |

клиент |

Особенности карт рассрочки Банков РФ:

- Карта «Совесть». Действительна 5 лет, сумма от 5 до 300 тысяч руб. При несвоевременной оплате — штраф 290 руб. в месяц, а годовая ставка по кредитным средствам – 10%.

- Карта «Халва».Лимит – 350 тысяч руб. Действительна 10 лет. При просрочке – пеня 0,1% на остаток долга. Имеется возможность вносить и хранить свои деньги, на них начисляется 8,25% годовых. Снимать собственные средства можно без комиссий в любом банкомате.

- Тинькофф БэнкПлатинум. Лимит до 300 тысяч, партнеры – 1000 магазинов, рассрочка до 12 месяцев у партнеров и 55 дней – в других магазинах. Кэшбек– до 30%.

- «Карта рассрочки» Хоум Кредит. Заем от 10 до 300 тысяч. При просрочке кредитная ставка составляет 29,8%.

- «Свобода» от Хоум Кредит. Работает с 40 тысячами торговых точек. Покупка у партнеров — на 12 месяцев, не по партнерской программе – 90 дней.

- «Платинум» от Русский Стандарт Банк. От 1000 до 100000 тысяч руб. До 12 месяцев. Без кешбека, бонусов и милей.

- «Вместо денег» (Альфа-Банк). От 3 до 100 тысяч рублей, процентная ставка после истечения рассрочки – 10%. Рассрочка от 4 до 24 месяцев.

Банк может выдать карту рассрочки не каждому заявителю.

Особенности кредитных карт различных банков представлены ниже[9].

Тинькофф банк – «Platinum»

Виртуальный банк Олега Тинькова предлагает потребителям кредитную карту Platinum со ставкой от 12% годовых.

Кредитка оформляется быстро и просто на сайте финансовой организации. Карточку доставляет курьер, с ним владелец подписывает кредитный договор.

Льготный период карточки составляет 55 дней, кэшбэк – до 30% потраченной суммы. Для действия грейс периода нужно ежемесячно вносить на карточку до 8% задолженности.

При возврате долга грейс-период возобновляется. Лимит кредитки не превышает 300 тыс. ₽. Стоит карточка 590 ₽ в год.

Альфа банк – «100 дней без процентов»

Ставка по карте Альфа Банка 100 дней без % начинается от 14,99% в год. Существует три категории, в которых кредитка может быть выпушена.

Максимальная сумма, которую банк устанавливает на карточном счете, составляет 1 млн ₽. Лимит на снятие денег без комиссии составляет 50 тыс. ₽.

Карточка может быть доставлена держателю бесплатно. Стоит пластик достаточно дорого – от 1190 до 5490 ₽ в год. Для ее оформления нужно собрать большой пакет документов и подтвердить доходы.

ВТБ – «Мультикарта»

Ставка, которую банк устанавливает на карточку, начинается от 16% годовых. Грейс-период достигает 101 дня. Лимит пластика – до 1 млн ₽. Обслуживание карточки – бесплатное.

За переводы с карточного счета банк не взимает комиссий. Если заказан минимальный лимит (до 300 тыс. ₽), продукт можно оформить по паспорту. Кэшбэк в определенных категориях достигает 10% суммы покупок.

Существуют требования к возрасту, прописке и доходам заемщика, делающие карточку менее доступной.

Росбанк « МожноВсе»

Процентная ставка составляет 19% в год. Пластик «МожноВсе» принадлежит к категории Black. Максимальный лимит карточки – 2 млн ₽. Беспроцентный период может длиться до 62 дней. Кэшбэк достигает 10%.

Обслуживается продукт бесплатно. Установлена высокая комиссия на снятие – 4,9% суммы, но не меньше 250 ₽.

Лучшие кредитки 2019 года по грейс-периоду

Если вы хотите пользоваться заемными деньгами только на протяжение льготного периода, вам стоит обратить внимание на следующие кредитные карточки.

Карта Просто Восточного банка

Кредитка Просто от банка Восточный не имеет аналогов в российских банках. У нее невысокий лимит – до 120 тыс. ₽, но зато продолжительный грейс-период – до 60 месяцев.

Беспроцентный период распространяется и операции обналичивания. Выпускается и обслуживается карточка Просто бесплатно.

Длительный грейс-период банк компенсирует ежедневной оплатой процентов, которые зависят от суммы задолженности. В день это примерно 30-50 ₽.

Почта банк – «Почтовый экспресс 15000»

Платежный инструмент с невысоким лимитом (15 тыс. ₽). Грейс-период длится 24 месяца. Обслуживается карточка бесплатно, однако выпуск карточки стоит 600 ₽. На остаток карточки начисляют проценты.

Продукт оформляют совершеннолетним россиянам, имеющим регистрацию.

УБРиР – « 120 дней без процентов»

Процентная ставка по карте 120 дней без % достаточно высокая – до 31% годовых. Однако все остальные параметры выглядят привлекательно. Длительный грейс-период – до 120 дней.

Лимит достигает 300 тыс. ₽, 1% кэшбэк на все покупки. Минимальный ежемесячный взнос составляет 3% суммы задолженности.

Райффайзенбанк – «110 дней без процентов»

Помимо длительного грейс-периода, продукт имеет еще ряд преимуществ:

- высокий лимит – 600 тыс. ₽;

- операции без комиссий в течение 60 дней;

- есть возможность не платить за обслуживание;

- оформляется по паспорту.

Промсвязьбанк ‒ «100+»

У карты также длительный беспроцентный период – более 100 дней, высокий лимит до 600 тыс. ₽.

Однако стоимость годового обслуживания (1190 ₽) и процентная ставка (26,5% годовых) делают ее менее привлекательной по сравнению с предыдущими продуктами.

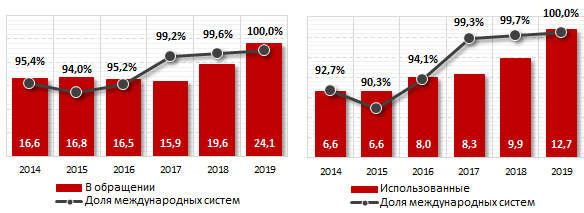

Рисунок 3. Количество платежных кредитных карт в РФ[10]

Количество платёжных карт в обращении за год увеличилось на 23% и составило на конец 2019 года 24,1 млн. Доля карточек международных систем выросла с 99,56% до 99,99%. Количество активных карточек за аналогичный период увеличилось на 28,4%, до 12,7 млн. Из них доля международных систем за год выросла с 99,67% до 99,99%.

Среди активных карточек высокие темпы годового роста показывают кредитные: к концу 2019-го их количество выросло почти вдвое, до 2,7 млн карт, годом ранее рост в аналогичном периоде составлял 31,9%.

2.5 Электронные деньги

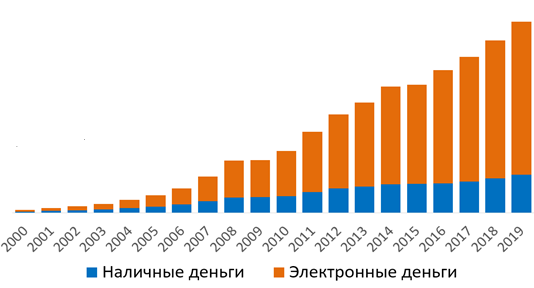

Доля электронных денег в денежной массе России постепенно растет с 2000 года. Если в 2000 году доля наличных денег составляла 37,24%, то в 2019 году – 19,9%. Общий объем денег вырос с 714 млрд рублей до 42,4 трлн рублей.

Рисунок 4. Доля электронных денег в общем объеме денежной массы в РФ[11]

Чем лучше в стране развита банковская система, тем ниже доля наличных денег в общей денежной массе и выше доля безналичных электронных средств.

На 1 января 2020 года денежная масса в России составляла 46,7 трлн рублей. При этом объем наличных денег в денежной массе составлял 9,1 трлн рублей (то есть 19,49%). Остальное – депозиты жителей России в банках (23,2 трлн рублей, или 49,82%) и депозиты в банках нефинансовых и финансовых (за исключением кредитных) организаций (14,3 трлн рублей, или 30,69%).

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ КРЕДИТНЫХ ДЕНЕГ

3.1 Проблематика кредитных денег в РФ

Появление и последующее развитие кредитных денег стало необходимой частью подъема и развития капитализма. Капитализм вырос из простого товарного производства и торговли, в которой уже была сформирована и функционировала металло-денежная система, где золото давно и успешно зарабатывало деньги.

Капитализм, который растет из простого товарного производства, поднимает и это производство, и его характерную денежную систему до более высокого общественного развития. В эпоху капитализма оборот товаров заменяется оборотом капитала, что создает ряд важных экономических последствий.

Во-первых, циркуляция капитала создает гораздо более прочные экономические связи между членами общества, чем те, которые создаются торговлей - все виды экономической деятельности в обществе, будь то производство или торговля, становятся неотъемлемой частью движения капитала.

Во-вторых, поскольку цикл капитала представляет собой взаимодействие его компонентов во времени, движение денег как часть этого круга происходит в основном в порядке кредитных операций. Доминирующей формой движения денежных средств является кредит.

В-третьих, при движении капитала его стоимость увеличивается. Следовательно, деньги, которые выражают эту ценность и являются частью ее бизнеса, также должны иметь возможность увеличивать свою стоимость с течением времени.

В-четвертых, превращая все факторы производства в товар и превращая их в составляющие капитала, капитализм превращается в товар и деньги, которые выражают ценность этих составляющих и всего капитала в целом.

Сила экономических связей при капитализме создает возможность использовать символические деньги, которые не имеют своей собственной ценности. Непрерывное движение капитала требует высокой мобильности от его денежной формы, способности быстро двигаться, не теряя своей стоимости и продолжать увеличивать ее в соответствии со стоимостью реального капитала. Рассмотрение кредитных операций и конвертация денег в товары также накладывают определенные требования к деньгам.

Все эти требования соответствуют кредитным деньгам, которые получают прогрессивное развитие при капитализме и не имеют своей собственной стоимости, что стало возможным благодаря силе социально-экономических связей. Большинство форм кредитных денег содержат процентные ставки, и поэтому их стоимость может расти со временем. Поскольку, кредитные деньги имеют символическую форму, для их надлежащего функционирования требуется государственная гарантия.

Для того, чтобы кредитные деньги функционировали нормально, необходимо юридическое закрепление правил их существования и действий с ними. Помимо юридического обеспечения стабильности кредитных денег, принцип обмена кредитных денег в виде банкнот и депозитов на золото был очень важным в течение длительного времени.

Кредитные деньги - это новый класс денег, который удовлетворительно отражает стоимость капитала не только в данный момент, но и в его операциях, в процессе увеличения этой стоимости. Существует три основных формы кредитных денег: векселя, банкноты и депозиты. Развитие и совершенствование депозитов на основе депозитов привело к появлению и распространению производных форм депозитов: чеков, кредитных карт и электронных платежных инструментов.

Развитие и совершенствование кредитных денег является неотъемлемой частью развития и совершенствования банковской системы и движения денежного капитала. Вклад денег как высшая форма кредитных денег, который полностью и эффективно выполняет функции денежного капитала и постепенно вытесняет естественные деньги в виде золота из денежной системы.

3.2 Перспективы развития кредитных денег

В данном параграфе речь пойдет о возможностях дальнейшего развития электронных денег, как разновидности кредитных.

Электронные деньги – виртуальный эквивалент той или иной мировой валюты, который позволяет производить и получать платежи за определённые товары или услуги при помощи Интернета.

В отличие от онлайн-банкинга, где пользователь оперирует реальными деньгами, при работе с различными платёжными системами все операции происходят с валютой виртуальной, что порождает некоторое недоверие к ней. Хотя большинство популярных электронных денег довольно просто конвертировать в их реальный эквивалент.

На потребительском уровне пользователи относят к электронным деньгам любые платежные сервисы, которые позволяют совершать платежи за товары и услуги, проводить расчеты между пользователями посредством электронных средств связи, в частности с помощью сети Интернет.

В настоящее время под электронными деньгами понимают две противоположные реальности: физическую и виртуальную.

Первая – так называемые smart-карты, которые можно потрогать. Они хранят в себе цифровые деньги – наличные. Ко второму типу, виртуальной реальности, относят платежные системы для оплаты товаров и услуг по интернет.

Smart-карты представляют собой пластиковые карты, позволяющие совершать безналичную оплату товаров и услуг, а также получать наличные средства в банках и банкоматах. Smart-карты являются персонифицированным платежным инструментом. Они содержат информацию о лице, которое владеет картой, что обеспечивает идентификацию пользователя.

Достоинствами следующего типа электронных денег, платежных систем, являются высокий уровень безопасности, анонимность, простота. Платежные системы позволяют производить расчеты напрямую между контрагентами.

На сегодняшний день мировая банковская система все платежи осуществляет в электронном виде, используя компьютерные сети между банками. Среднестатистический потребитель также успел оценить преимущества электронных денег. Благодаря росту технических мощностей и повсеместной компьютеризации процесс упрощенного взаимодействия стал доступен все большему количеству людей.

Деятельность, связанная с электронными переводами, регулируется и некоторыми другими нормативными актами. Они касаются прав, ответственности и обязанностей сторон, защиты потребителей, пользующихся системами электронных переводов (такими, как банкоматы и дебетовые карточки).

Таким образом, было определено, что кредитные деньги – это представители стоимости, возникающие на основе коммерческого и банковского кредита (чеки, векселя и др. кредитные средства обращения и платежа). Эта форма денег, представляющая собой банкноты центральных банков (первоначально разменные на золото, в настоящее время — нет) и на их основе — банковские депозиты.

Кредитные деньги отличаются от обеспеченных денег тем, что плательщик (должник) не обязательно должен всё время иметь имущество, достаточное для уплаты долга. Оплата по таким долгам обычно производится в определённый срок, хотя есть варианты, когда оплата производится в любое время по первому требованию. Кредитные деньги несут в себе риск неисполнения требования. Примеры кредитных денег: вексель, чек, облигация, единицы стоимости электронных платёжных систем (разновидность электронных денег).

ЗАКЛЮЧЕНИЕ

Кредитные деньги – это права, относящиеся к будущим периодам времени, относительно физических или юридических лиц, востребовать долг. Это право обязательно должно быть грамотно и правильно оформлено.

Кредитные деньги появляются с развитием товарного производства, когда купля-продажа проводится с рассрочкой платежа (в кредит).

Путь развития кредитных денег таков: акцептованный вексель, вексель, чек, банкнота, кредитные карточки, электронные деньги.

По данным ЦБ РФ наблюдается кредитные организации вкладывают в векселя оцениваемые по амортизированной стоимости, как в рублях, так и в иностранной валюте. Рейтинг ликвидности векселей показал, что векселя ПАО Сбербанк находится в составе 1 эшелона векселей, на равне с ВТБ и Газпромбанк.

В 2019 году суммарный объем бумажных денег в обращении вырос на 2,9% - ЦБ РФ. Объем наличной денежной массы в обращении за 2019 год вырос на 2,9%, или на 304,4 млрд руб. - до 10 трлн 627,2 млрд руб., свидетельствуют данные Банка России. Суммарный объем бумажных денег за прошлый год увеличился также на 2,9% - до 10 трлн 520,3 млрд руб.

Прирост депозитов в 2019 г. в реальном выражении составил 4,8%. Для сравнения, за аналогичный период 2018 году вклады физических лиц выросли в реальном выражении на 1%, в 2017 году — на 3,3%. Таким образом, 2019 г. стал достаточно удачным для банков в части привлечения вкладов населения.

В абсолютных величинах объем депозитов физических лиц в за 2019 год вырос на 0,9 триллиона рублей и на 1 января 2020 г. в банках находилось 29,4 триллиона рублей средств населения.

Количество платёжных карт в обращении за год увеличилось на 23% и составило на конец 2019 года 24,1 млн. Доля карточек международных систем выросла с 99,56% до 99,99%. Количество активных карточек за аналогичный период увеличилось на 28,4%, до 12,7 млн. Из них доля международных систем за год выросла с 99,67% до 99,99%.

Среди активных карточек высокие темпы годового роста показывают кредитные: к концу 2019-го их количество выросло почти вдвое, до 2,7 млн карт, годом ранее рост в аналогичном периоде составлял 31,9%.

Доля электронных денег в денежной массе России постепенно растет с 2000 года. Если в 2000 году доля наличных денег составляла 37,24%, то в 2019 году – 19,9%. Общий объем денег вырос с 714 млрд рублей до 42,4 трлн рублей.

Для того, чтобы кредитные деньги функционировали нормально, необходимо юридическое закрепление правил их существования и действий с ними. Помимо юридического обеспечения стабильности кредитных денег, принцип обмена кредитных денег в виде банкнот и депозитов на золото был очень важным в течение длительного времени.

Развитие и совершенствование депозитов на основе депозитов привело к появлению и распространению производных форм депозитов: чеков, кредитных карт и электронных платежных инструментов.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации от 26 января 1996 г. ( с изм. от 18.07.2019).

- Федеральный закон от 21.12.2017 N 353-ФЗ (ред. от 02.08.2019) «О потребительском кредите (займе)».

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 02.12.2019) "О банках и банковской деятельности"

- Федеральный закон "Об ипотеке (залоге недвижимости)" от 16.07.1998 N 102-ФЗ (ред. от 02.08.2019)

- Инструкция Банка России от 28.06.2017 N 180-И (ред. от 06.05.2019) "Об обязательных нормативах банков"

- Айзинова, И.М. Ипотечное кредитование как инструмент жилищной политики// Научные труды: Институт народнохозяйственного прогнозирования РАН. 2017. № 15. С. 489 - 510.

- Артемьева, С. С. Финансы, денежное обращение, кредит/В.В. Митрохин, В.И. Чугунов. - М.: Академический Проект, Фонд "Мир", 2018. - 480 c.

- Бутенко, А. И. Функции кредита: теоретический аспект // Современная наука: актуальные проблемы и пути их решения. 2017. N5. С. 201-202.

- Воронова, Н. С. Подходы к структурированию понятийного аппарата теории банковского капитала // Финансы и кредит. 2017. № 34 (562). С. 9–19.

- Герценштейн, М.Я. Кредит для земств и городов - М.: ЁЁ Медиа, 2019. - 367 c.

- Глушкова, Н. Б. Банковское дело - М.: Академический Проект, Культура, 2019. - 432 c.

- Даниленко, С. А. Банковское потребительское кредитование : учебно-практическое пособие - М.: Юстицинформ, 2019. - 883 c.

- Казаков, А. Проблемы развития ипотечного кредитования на современном этапе //Рынок ценных бумаг. 2017. №3. С 304-305.

- Конов, Ю. П. Цена интеллектуальной собственности / Л.П. Гончаренко. - М.: Альфа-пресс, 2018. - 320 c.

- Костерина, Т. М. Банковское дело - М.: Юрайт, 2018. - 336 c..

- Кузнецова, Р. Г. Отдельные виды обязательств. Договоры в финансово-банковской сфере. Учебное пособие / Т.А. Маркалова - М.: Финансовая академия при Правительстве РФ, 2019. - 128 c.

- Мирошниченко, О. С. БАНКОВСКОЕ ЗАКОНОДАТЕЛЬСТВО: учебное пособие. 2-е изд., доп. и перераб. Тюмень: Издательство Тюменского университета, 2018. 216 с.

- Пожидаева, Т. А. Практикум по анализу финансовой отчетности / Н.Ф. Щербакова, Л.С. Коробейникова - М.: КноРус, 2019. - 240 c.

- Официальный сайт Центрального Банка Российской Федерации. – Режим доступа: http://cbr.ruf

- Официальный сайт ПАО Сбербанк РФ www.cbr.ru

- Официальный сайт рейтингового агентства «Эксперт-РА» [Электронный ресурс] URL: http://www.raexpert.ru

- Официальный сайт: Консультант Плюс [Электронный ресурс] http://www.consultant.ru

- официальный сайт: Гарант [Электронный ресурс] http://www.grandars.ru.

- Официальный сайт: Банки.ru — информационно-сервисный портал о банках [Электронный ресурс]. URL:http://bank.ru/

-

Глушкова, Н. Б. Банковское дело - М.: Академический Проект, Культура, 2019. - 432 c. ↑

-

Кузнецова, Р. Г. Отдельные виды обязательств. Договоры в финансово-банковской сфере. Учебное пособие / Т.А. Маркалова - М.: Финансовая академия при Правительстве РФ, 2019. - 128 c. ↑

-

ОБЗОР БАНКОВСКОГО СЕКТОРА РОССИЙСКОЙ ФЕДЕРАЦИИ (ИНТЕРНЕТ-ВЕРСИЯ) СТАТИСТИЧЕСКИЕ ПОКАЗАТЕЛИ №204 октябрь 2019 года https://cbr.ru/Collection/Collection/File/23691/obs_204.pdf ↑

-

ОБЗОР БАНКОВСКОГО СЕКТОРА РОССИЙСКОЙ ФЕДЕРАЦИИ (ИНТЕРНЕТ-ВЕРСИЯ) СТАТИСТИЧЕСКИЕ ПОКАЗАТЕЛИ №204 октябрь 2019 года https://cbr.ru/Collection/Collection/File/23691/obs_204.pdf ↑

-

Интерфакс, Экономика от 30.01.2020 ↑

-

ОБЗОР БАНКОВСКОГО СЕКТОРА РОССИЙСКОЙ ФЕДЕРАЦИИ (ИНТЕРНЕТ-ВЕРСИЯ) СТАТИСТИЧЕСКИЕ ПОКАЗАТЕЛИ ↑

-

РИА Рейтинг https://riarating.ru/banks/20191226/630148961.html ↑

-

О РАЗВИТИИ БАНКОВСКОГО СЕКТОРА РОССИЙСКОЙ ФЕДЕРАЦИИ В ЯНВАРЕ–НОЯБРЕ 2019 ГОДА Информационно-аналитический материал https://cbr.ru/Collection/Collection/File/25665/razv_bs_19_11.pdf ↑

-

Источник: https://onlinebankir.ru/samaya-luchshaya-i-vygodnaya-kreditnaya-karta-2019/ ↑

-

https://wwwy.zakon.kz/4966872-kolichestvo-aktivnyh-kreditnyh-kart.htm ↑

-

ЦБ РФ ↑

- Процессы принятия решений в организации на примере в ООО «СантТЕХ»

- Содержание технологии RP (ОАО «КУМЗ»)

- Формирование корпоративного имиджа компании (на примере «Альфа-Банк» )

- Роль мотивации труда персонала в организации

- Проектирование ИС по ведению кассовых операций на предприятии “ПАО Мотовихлинские заводы”

- Развитие самостоятельности младших школьников (Сущность понятий «воспитание» и «самовоспитание»)

- Анализ рынка ипотечного кредитования и его роль в экономике Российской Федерации

- Принципы эффективного контроля деятельности предприятия на примере ЗАО «Mary Kay»

- Типология агрессивного поведения

- Анализ развития инновационных проектов в России ( Инновационный бизнес в России )

- Особенности коммуникации людей в организации

- Бухгалтерский учет расчетов с векселями