Кредит и ее функции

Содержание:

Введение.

Кредит стимулирует развитие производственных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально экономического развития. Государство может использовать кредит для стимулирования капитальных вложений, жилищного строительства, экспорта товаров, освоения отсталых регионов.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого и среднего бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

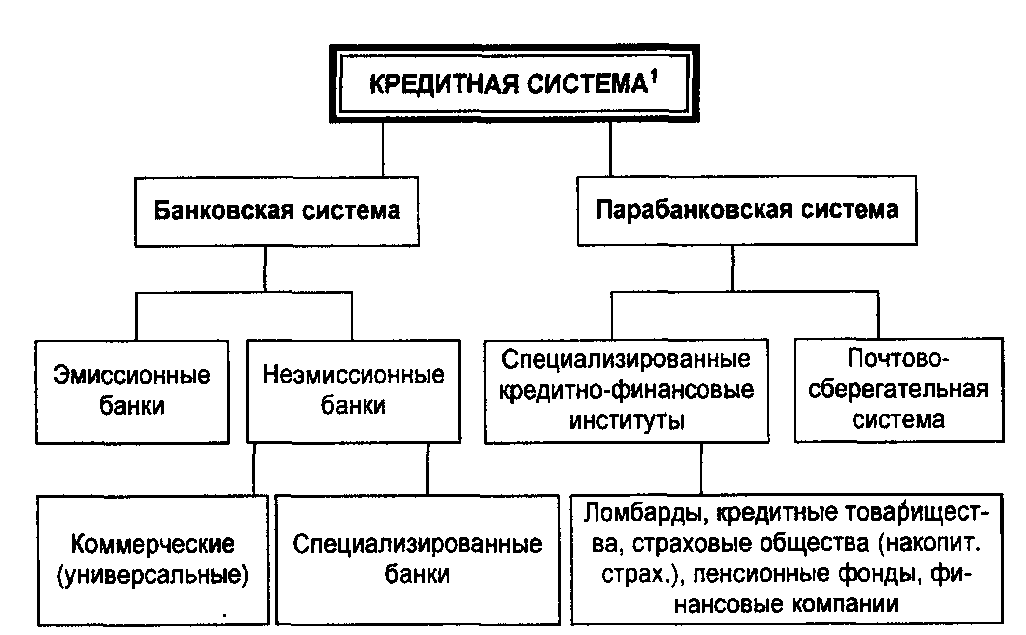

Кредитная система государства складывается из банковской системы и совокупности так называемых небанковских банков, т.е. небанковских кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их с помощью кредита. В мировой практике небанковские кредитно-финансовые институты представлены инвестиционными, финансовыми и страховыми компаниями, пенсионными фондами, сберегательными кассами, ломбардами и кредитной кооперацией. Эти учреждения, формально не являясь банками, выполняют многие банковские операции и конкурируют с банками. Однако, несмотря на постепенное стирание различий между банками и небанковскими кредитно-финансовыми институтами, ядром кредитной инфраструктуры остается банковская система.

Кредитные отношения, благодаря развитию информационных технологий, формированию глобальных банковских сетей, вышли на принципиально новый качественный уровень. А также распространились на все сферы финансовой деятельности.

Актуальность моей курсовой работы заключается в том, что кредитные отношения сейчас получили широкое распространение, как среди юридических, так и физических лиц.

Для написания данной курсовой работы ставятся следующие задачи: рассмотреть сущность кредита, его основные функции и формы, выяснить, как устроена мировая кредитная система и кредитная система Российской Федерации.

Глава 1. Сущность и формы кредита.

Таким образом, общеэкономической причиной возникновения и развития кредитных отношений, как и других стоимостных отношений, является товарное производство. В то же время кредитные отношения возникают не в сфере производства, они только опосредствуют его в той или иной форме.

Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые предприятия. Им пользуются как государства и правительства, так и отдельные граждане.

Кредит представляет собой экономическую категорию, связанную с аккумуляцией и перераспределением временно свободных денежных средств и нематериальных ценностей на определенных условиях.

Возникновение кредита обусловлено появлением временно свободных материальных и денежных средств у одних субъектов хозяйствования и временной потребностью в этих средствах у других субъектов хозяйствования.

Лицо, располагающее временно свободными средствами и готовое их предоставить с целью получения экономической выгоды называется кредитором или кредитодателем.

Источниками средств для выдачи кредита могут быть как собственные средства кредитора, так и заемные (например, у банков); как в денежной, так и в товарной форме. Кроме банков в качестве кредиторов в настоящее время могут выступать предприятия, физические лица, государство, а также специализированные небанковские учреждения.

Совокупность предоставляемых ценностей в виде кредита называется ссудным капиталом.

Стоимость ссудного капитала в каждый конкретный момент времени называется ссуженной стоимостью.

Кредитные отношения предполагают как минимум наличие двух субъектов: кредитора и заемщика. Первый этап их развития характеризуется прямыми отношениями между владельцем свободных денежных средств и заемщиком, а кредит выступает в форме ростовщического капитала. Второй этап развития кредита характеризуется наличием трех субъектов, а именно появлением на рынке ссудных капиталов специализированных посредников — банков и небанковских кредитно-финансовых организаций, которые аккумулируют свободные финансовые ресурсы и передают заемщикам на платной основе.

Для дальнейшего определения сущности кредита рассмотрим его функции. Многие экономисты в качестве 2х основных функций кредита выделяют перераспределительную функцию и функцию замещения наличных денег кредитными инструментами.

Перспективным направлением исследования сущности кредита в последние годы стал анализ кредитных отношений как отношений собственности, связанных с использованием временно свободных ресурсов. Согласно такому подходу отношения собственности на средства производства и предметы потребления, обуславливая распределение ресурсов между хозяйствующими субъектами и ограничивая тем самым их производственное и личное потребление, являются причиной возникновения противоречия между ограниченными, относительно стабильными размерами объекта собственности каждого отдельного хозяйствующего субъекта и изменчивым, подвижным характером необходимой потребности в процессе производственного и личного потребления. Указанное противоречие в повседневной жизни проявляется как противоречие между фактическим наличием ценностей и денежных средств у хозяйствующего субъекта и необходимой потребностью в них в данном периоде. Именно оно и обуславливает необходимость кредита, посредством которого преодолевается ограниченность ресурсов каждого отдельного хозяйствующего субъекта, и обеспечивается такое использование всей совокупности ресурсов отдельных собственников (хозяйствующих субъектов) для организации общественного производства, как если бы собственником являлось все общество в целом.

-

- Виды и формы кредита.

Денежная форма кредита - наиболее типичная, преобладающая в современном хозяйстве. Это и понятно, поскольку деньги являются всеобщим эквивалентом при обмене товарных стоимостей, универсальным средством обращения и платежа. Данная форма кредита активно используется как государством, так и отдельными гражданами, как внутри страны, так и во внешнем экономическом обороте.

Наряду с товарной и денежной формами кредита применяется и его смешанная форма. Она возникает, например, в том случае, когда кредит функционирует одновременно в товарной и денежной формах. Можно предположить, что для приобретения дорогостоящего оборудования потребуется не только лизинговая форма кредита, но и денежная его форма для установки и наладки приобретенной техники.

Смешанная (товарно-денежная) форма кредита часто используется в экономике развивающихся стран, рассчитывающихся за денежные ссуды периодическими поставками своих товаров (преимущественно в виде сырьевых ресурсов и сельскохозяйственных продуктов). Во внутренней экономике продажа товаров в рассрочку платежей сопровождается постепенным возвращением кредита в денежной форме.

В зависимости от того. Кто в кредитной сделке является кредитором. Выделяются следующие формы кредита: банковская, хозяйственная (коммерческая), государственная, международная, гражданская (частная, личная).

В зависимости от того, кто в кредитной сделке является кредитором, выделяются следующие формы кредита: банковская, хозяйственная (коммерческая), государственная, международная, гражданская (частная, личная). Вместе с тем в кредитной сделке участвует не только кредитор, но и заемщик; в кредитной сделке они равноправные субъекты. Предложение ссуды исходит от кредитора, спрос - от заемщика.

Если банк, например, предоставляет кредит населению, а физическое лицо вкладывает свои сбережения на депозит в банке, то в этих случаях имеется один и тот же состав участников (банк и население). Вместе с тем каждая из сторон занимает разное положение: в первом случае физическое лицо выступает в качестве заемщика, во втором - кредитора. Кредитор и заемщик меняются местами: кредитор становится заемщиком, заемщик кредитором. Это меняет и форму кредита.

Банковская форма кредита.

Банковская форма кредита - наиболее распространенная форма, поскольку именно банки чаще всего предоставляют ссуды субъектам, нуждающимся во временной финансовой помощи. По объему ссуда при банковской форме кредита значительно больше ссуд, выдаваемых при каждой из других его форм. Это не случайно. Банк является особым субъектом, основополагающим занятием которого чаще всего становится кредитное дело, он организует многократное круговращение денежных средств на возвратной основе.

Первая особенность банковской формы кредита состоит в том, что банк оперирует не столько своим капиталом, сколько привлеченными ресурсами. Заняв деньги у одних субъектов, он перераспределяет их, предоставляя ссуду во временное пользование другим юридическим и физическим лицам.

Вторая особенность заключается в том, что банк ссужает незанятый капитал, временно свободные денежные средства, помещенные в банк хозяйствующими субъектами на счета или во вклады.

Третья особенность данной формы кредита характеризуется следующим. Банк ссужает не просто денежные средства, а деньги как капитал. Это означает, что заемщик должен так использовать полученные в банке средства, чтобы не только возвратить их кредитору, но и получить прибыль, достаточную, по крайней мере, для того, чтобы уплатить ссудный процент. Платность банковской формы кредита становится ее неотъемлемым атрибутом.

Хозяйственная форма кредита.

При хозяйственной (коммерческой) форме кредита кредиторами выступают хозяйственные организации (предприятия, фирмы, компании). Данную форму в силу исторической традиции довольно часто называют коммерческим кредитом, иногда вексельным кредитом, поскольку в его основе лежат отсрочка предприятием-продавцом оплаты товара и предоставление предприятием-покупателем векселя как долгового обязательства оплатить стоимость покупки по истечению определенного срока. Вероятно, термин «коммерческий кредит» появился как реакция на долговые отношения, возникающие между поставщиком и покупателем при отгрузке товара и предоставлении договорной отсрочки платежа. «Коммерческий» означает торговый, т.е. то, что образовалось на базе особых условий продажи товаров.

Эволюция взаимоотношений между предприятиями порождает не только отсрочку платежа за товар, но и другие формы кредита. В современном хозяйстве предприятия представляют друг другу зачастую не только и не столько товарный, сколько денежный кредит. Банки перестали быть монополистами в совершении кредитных операций; кредиты могут предоставлять практически все предприятия и организации, имеющие свободные денежные средства. Типичной стала ситуация, когда крупные промышленные и торговые предприятия и организации выдают денежные кредиты своим партнерам. Классическая трактовка термина «коммерческий кредит» уступает его толкованию как хозяйственного кредита, предоставляемого предприятиями-кредиторами в товарной и денежной формах.

Хозяйственная (коммерческая) форма кредита имеет ряд особенностей. Прежде всего, его источником являются как занятые, так и не занятые капиталы. При товарной форме хозяйственного кредита отсрочка оплаты служит продолжением процесса реализации продукции, ссужается не временно высвободившаяся стоимость, а обычный товар с отсрочкой платежа. При денежной форме хозяйственного кредита его источником выступают денежные средства, временно высвободившееся из хозяйственного оборота. Важно при этом и то, что при товарном хозяйственном кредите собственность на объект передачи переходит от продавца-кредитора к покупателю, при денежном хозяйственном кредите собственность на ссуженную стоимость не переходит от кредитора к заемщику, последний получает ее только во временное владение. По-разному осуществляется платность за пользование кредитом. При товарном хозяйственном кредите плата за отсрочку платежа входит в стоимость товара, при денежном хозяйственном кредите плата за пользование ссудой взимается в открытой форме: кроме суммы кредита, возвращаемой кредитору, заемщик дополнительно уплачивает ссудный процент.

Хозяйственный кредит независимо от своей товарной или денежной формы представляется главным образом на короткие сроки, в то время как, например, банковский кредит зачастую носит долгосрочный характер.

Государственная форма кредита.

Государственная форма кредита возникает в том случае, если государство в качестве кредитора предоставляет кредит различным субъектам. Государственный кредит следует отличать от государственного займа, когда государство, размещая свои обязательства, облигации и др., выступает в качестве заемщика. Государственный заем чаще всего размещается под определенные государственные программы (на цели восстановления народного хозяйства, в том числе отдельных его отраслей, и пр.). Займы размещаются, как правило, на длительные сроки (на 5, 10 и даже 20 лет). В отличие от государственных замов, широко практикуемых в современном хозяйстве, государственная форма кредита по сравнению с другими его формами имеет ограниченное применение, чаще всего предоставляется через банки, а также в сфере международных экономических отношений, по существу, становиться международной формой кредита.

Международная форма кредита.

При международной форме кредита состав участников кредитной сделки не меняется, в кредитные отношения вступают те же субъекты: банки, предприятия, государство и население, однако отличительным признаком данной формы является принадлежность одного из участников к другой стране: одна из сторон - иностранный субъект.

Россия хотя и предоставляет кредиты иностранным субъектам, но в большей степени выступает заемщиком, нежели кредитором.

Гражданская форма кредита.

Гражданская форма кредита основана на участии в кредитной сделке в качестве кредитора граждан, частных лиц. Такую сделку иногда называют частной (личной) формой кредита. Гражданская (частная, личная) форма кредита может носить как денежный, так и товарный характер, применяется во взаимоотношениях со всяким из других участников кредитных отношений.

Во взаимоотношениях частных лиц друг с другом данная форма кредита часто носит дружеский характер: ссудный процент устанавливается в меньшей сумме, чем в банках, в некоторых случаях не взыскивается; кредитный договор не заключается, чаще всего используется долговая расписка, однако и она зачастую не применяется. Поэтому элемент доверия приобретает повышенное значение. Срок такого кредита не является жестким, чаще всего бывает условным.

Банковская форма кредита - наиболее распространенная форма. Это означает, что именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. По объему ссуда при банковской форме кредита значительно больше ссуд, выдаваемых при каждой из других его форм. Это не случайно. Банк является особым субъектом, основополагающим занятием которого чаще всего становится кредитное дело, он совершает многократное круговращение денежных средств на возвратной основе.

Основной признак государственного кредита - непременное участие государства в лице органов исполнительной власти различных уровней. Осуществляя функции кредитора, государство через центральный банк производит кредитование:

- конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в силу действия факторов конъюнктурного характера;

- коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов.

Основной формой кредитных отношений при государственном кредите являются такие отношения, при которых государство выступает заемщиком средств.

Международный кредит - это предоставление денежно-материальных ресурсов одних стран другим во временное пользование в сфере международных отношений, в том числе и во внешнеэкономических связях. Эти отношения осуществляются путем предоставления валютных и товарных ресурсов иностранным заемщикам на условиях возвратности и уплаты процентов, преимущественно в виде займов.

Банковский кредит - одна из наиболее распространенных форм кредитных отношений в экономике, объектом сделки выступают денежные средства. Операции осуществляются специализированными кредитными организациями, которые имеют лицензию от центрального банка. Банк оперирует не столько своим капиталом, сколько заемными ресурсами. Он распоряжается незанятыми капиталами, временно свободными денежными средствами, размещенными на банковских счетах. Банк предоставляет кредит на платной основе (ссуженная стоимость выступает как капитал: деньги приносят прибыль заемщику, которой должно быть достаточно по крайней мере для уплаты ссудного процента). В роли заемщика выступают юридические и физические лица, заключающие с кредитным учреждением соответствующий договор. Ставка банковского процента определяется по соглашению сторон с учетом ставки рефинансирования, стоимости кредитных ресурсов и условий кредитования.

Глава 2. Кредитная система и ее структура.

Такая схема является типичной для большинства промышленно развитых стран - в основном для США, государств Западной Европы, Японии. Ее обычно называют четырехъярусной или трехъярусной (в ряде случаев страховой сектор объединяют с четвертым ярусом, который идет под общим названием специализированных небанковских кредитно-финансовых учреждений).

Однако по степени развитости тех или иных звеньев отдельные страны существенно отличаются друг от друга. Наиболее развита кредитная система США, Поэтому на нее ориентировались все промышленно развитые страны Запада при формировании кредитной системы в послевоенный период.

В кредитной системе стран Западной Европы получили широкое развитие банковский и страховой секторы и в меньшей степени -- специализированный сектор в виде инвестиционных и финансовых компаний, трастовых отделов, благотворительных фондов. Здесь сформировалась широкая сеть полугосударственных или государственных кредитных институтов, включая коммерческие и сберегательные банки, страховые компании и др. (Франция, Италия, Испания, Скандинавские страны).

Кредитная система России по своей структуре приближается к кредитной системе США, однако каждая страна имеет свои особенности. Так, в Германии банковский сектор базируется в основном на коммерческих, сберегательных и ипотечных банках. Причем в отличие от других стран институт ипотечных банков здесь очень развит и занимает большой удельный вес в кредитной системе и на рынке ссудных капиталов. В то же время система инвестиционных банков в Германии менее развита, чем в США, Англии, Канаде. Это объясняется отчасти тем, что ее коммерческие банки выполняют функции инвестиционных.

Кредитная система функционирует через кредитный механизм. Он представляет собой, во-первых, систему связей по аккумуляции и мобилизации денежного капитала между кредитными институтами и различными секторами экономики, во-вторых, отношения, связанные с перераспределением денежного капитала между самими кредитными институтами в рамках действующего рынка капитала, в-третьих, отношения между кредитными институтами и иностранными клиентами.

Кредитный механизм включает также все аспекты ссудной, инвестиционной, учредительской, посреднической, консультативной, аккумуляционной, перераспределительной деятельности кредитной системы в лице ее институтов.

В рыночной экономике непреложным законом является то, что деньги должны находиться в постоянном движении. Временно свободные денежные средства должны поступать на рынок ссудных капиталов и направляться в те сферы экономики, где есть потребность в дополнительных капиталовложениях.

Движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности, называется кредитом.

Кредит выполняет важные функции в рыночной экономике. Он позволяет расширить рамки общественного производства по сравнению с теми, которые устанавливаются количеством наличного денежного золота.

В процессе исторического развития кредит приобрел многообразные формы, основные из которых - это коммерческий и банковский кредит.

Небанковская кредитная организация - это кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. При этом определено, что допустимые сочетания банковских операций для таких кредитных организаций должен устанавливать Банк России. Пользуясь предоставленными ему полномочиями, последний в настоящее время выделил три типа небанковских кредитных организаций - расчетные, депозитно-кредитные небанковские кредитные организации и небанковские кредитные организации инкассации. Из данного перечня следует, что ни факторинговые, ни лизинговые, ни другие подобные им организации, ни кредитные кооперативы не отнесены к кредитным небанковским организациям. В то же время кредитные организации, названные небанковскими, по существу являются банками с ограниченным перечнем разрешенных им операций, который устанавливает Банк России для каждого из определенных им типов небанковских кредитных организаций .

Кредитные организации, на межбанковском, валютном рынках, на рынке ценных бумаг, проводить расчеты по пластиковым картам, инкассировать денежные средства, платежные и расчетные документы, осуществлять кассовое обслуживание юридических лиц, операции по купле-продаже иностранной валюты в безналичной форме, а также другие сделки, предусмотренные их уставами. Банком России установлено, что такие организации могут осуществлять следующие банковские операции.

2.2 Особенности кредитной системы.

В Российской Федерации постепенно формируется кредитная система, которая строится на тех. же принципах, что и в странах с развитой рыночной экономикой.

В настоящее время наиболее заметным явлением в кредитной системе можно считать концентрацию и централизацию банковского капитала. Выделяются крупные банки, сосредоточивающие у себя значительную долю ресурсов, операций и персонала банковской системы. Они постепенно занимают господствующее положение на рынке ссудных капиталов. Их размеры возрастают за счет расширения обслуживания крупной клиентуры, привлечения новых вкладчиков, получения высокой прибыли.

Острая конкуренция в банковском деле ведет к вытеснению мелких кредитных учреждений. В условиях экономического кризиса они не располагают достаточными резервами, не могут погасить свои обязательства по депозитам и терпят банкротство. Основной формой ликвидации самостоятельных мелких банков становится приобретение одним банком акций другого банка и превращение его в свой филиал. С помощью расширения филиальной сети банки привлекают новую клиентуру и капиталы. Этому процессу способствует повышение требований со стороны ЦБР к минимальному размеру уставного капитала.

Росту ресурсов у крупных банков способствует расширение корреспондентских отношений, т.е. договорных отношений между банками с целью взаимного выполнения операций. На корреспондентских счетах, накапливаются крупные суммы.

Особенно сильна концентрация банковского капитала в отдельных регионах, когда несколько банков сосредоточивают у себя подавляющую часть операций в определенном городе (прежде всего в Москве).

Рост размеров банков, расширение кредитных отношений, появление специализированных институтов сопровождаются усилением конкуренции между различными видами кредитных учреждений. Примером может служить борьба за привлечение вкладов населения.

В тоже время процесс становления кредитной системы выявил определенные недостатки. Они выразились в нарушениях во всех звеньях: продолжают образовываться и существовать мелкие учреждения (банки, страховые компании, инвестиционные фонды), которые из-за слабой финансовой базы не могут справляться с потребностями клиентов; коммерческие банки и другие учреждения в основном проводят краткосрочные кредитные операции, недостаточно инвестируя свои средства в промышленность и другие отрасли.

Многие вновь созданные кредитно-финансовые институты, страховые компании и инвестиционные фонды занимаются несвойственной им деятельностью: привлекают вклады населения, выполняя функции коммерческих и сберегательных банков. Ряд инвестиционных фондов, финансовых компаний и банков построили свою деятельность не на подлинной коммерческой основе, а по принципу пирамиды, что вызвало волну банкротств. Кроме того, высокие ставки на краткосрочные кредиты ведут к необоснованному росту прибылей, которые в последующем конвертируются в иностранную валюту, что обесценивает рубль и ведет к усилению инфляции. Поэтому многие стороны банковской системы РФ нуждаются в дальнейшем совершенствовании.

В России, как и в большинстве других стран мира, действует двухуровневая кредитная система: Центральный банк - банковские институты и небанковские кредитные организации. Центральный банк РФ (Банк России, Центробанк, ЦБ РФ) является эмиссионным центром страны, обладает монопольным правом выпуска в обращение и изъятия из него наличных денежных знаков в форме банкнот и монет. В качестве банка банков он предоставляет централизованные кредиты коммерческим банкам, является главным банкиром Правительства РФ, выполняет функции управляющего золотовалютными резервами, осуществляет кассовое исполнение государственного бюджета (прежде всего организацию через свои управления и отделения приема бюджетных платежей в регионах и на местах) и прочее.

Коммерческие банки являются основой кредитной системы России. Некоторые из них возникли на базе ранее функционировавших специализированных государственных банков, имевших устойчивое финансовое положение и обладавших разветвленной сетью филиалов (Сбербанк, Мосбизнесбанк, Промстройбанк и др.), другие создавались практически "с нуля".

В России уже сложилась кредитная система, отличная от двух основных мировых моделей: американской и немецкой. В стране действуют универсальные банки (этим она отличается от американской модели), а также функционирует достаточно развитый сектор специализированных кредитных организаций (этим она отличается от немецкой модели).

В целом российские кредитные организации повторяют путь, по которому развивалась кредитная система в Западной Европе и других регионах мира, финансовый капитал в России уже сращивается с промышленным и торговым (например, в форме финансово-промышленных групп), усиливается концентрация банков, их объединения в различных формах, возникают первые интернациональные союзы, консорциумы для осуществления отдельных проектов и программ.

Следует отметить, что банковская система России слабо выполняет свою вторую главную функцию - кредитование. В результате из-за дороговизны кредитования половина российских промышленных предприятий не прибегает к кредитам банков.

Банки в России могут создаваться на основе любой формы собственности: частной, коллективной, акционерной, смешанной, государственной. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций. Такие банки могут быть совместными (их уставной капитал формируется за счет средств резидентов и нерезидентов) и иностранными (уставной капитал формируется исключительно за счет средств нерезидентов).

По способу формирования уставного капитала банки подразделяются на акционерные (открытого и закрытого типа) и паевые. Следует отметить, что для нынешнего этапа характерно преобразование паевых банков в акционерные и создание новых банков в форме акционерных обществ.

Небанковская кредитная организация – это кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. При этом определено, что допустимые сочетания банковских операций для таких кредитных организаций должен устанавливать Банк России. Пользуясь предоставленными ему полномочиями, последний в настоящее время выделил три типа небанковских кредитных организаций – расчетные, депозитно-кредитные небанковские кредитные организации и небанковские кредитные организации инкассации.

Расчетные небанковские кредитные организациимогут иметь различное функциональное назначение – обслуживать юридических лиц, в том числе кредитные организации, проводить расчеты по пластиковым картам, инкассировать денежные средства, платежные и расчетные документы, осуществлять кассовое обслуживание юридических лиц, операции по купле-продаже иностранной валюты в безналичной форме, а также другие сделки, предусмотренные их уставами.

Небанковские кредитные организации инкассациина основании лицензии, выданной Банком России, вправе осуществлять только инкассацию денежных средств, векселей, платежных и расчетных документов. В настоящее время в РФ функционируют две небанковские кредитные организации инкассации.

Небанковские депозитно-кредитные организации на основании лицензии Банка России имеют право привлекать денежные средства юридических лиц во вклады (на определенный срок), размещать их от своего имени и за свой счет, покупать и продавать иностранную валюту в безналичной форме, выдавать банковские гарантии, а также осуществлять иные сделки, не отнесенные законодательством к банковским операциям.

Помимо определенных банковским законодательством видов кредитных организаций по содержанию своей деятельности таковыми являются также создаваемые на основе других законодательных актов кредитные кооперативы, кредитные союзы, общества взаимного кредита, лизинговые, факторинговые, финансовые и другие организации, осуществляющие кредитные операции без лицензии Банка России.

Такие компании относятся к специализированным кредитно-финансовым институтам, которые, как правило, осуществляют выбранный по некоторому критерию определенный, достаточно узкий круг операций, либо ориентированы на конкретные группы клиентов.

Последнее время в России наблюдается возрождение основ кредитной кооперации. Хотя этот процесс еще не носит массового характера и не получил окончательного законодательного оформления, тем не менее очевидно, что кредитные кооперативы со временем займут важную рыночную нишу – возьмут на себя кредитную поддержку мелких и средних предпринимателей, фермерских хозяйств и отдельных физических лиц.

Заключение

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Вызывая к жизни различные формы кредитных денег, он может обеспечить в период перехода России к рынку создание базы для ускоренного развития безналичных расчетов, внедрения их новых способов. Все это будет способствовать экономии издержек обращения и повышению эффективности общественного воспроизводства в целом. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а, следовательно, концентрации производства. Он может сыграть заметную роль и в осуществлении программы приватизации государственной и муниципальной собственности на основе акционирования предприятий. Условием размещения акций на рынке являются накопление значительных денежных капиталов и их сосредоточение в кредитной системе. Кредитная система в лице банков принимает активное участие и в самом выпуске, и размещении акций.

Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса.

Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и. льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально-экономического развития. Государство может использовать кредит для стимулирования капитальных вложений, жилищного строительства, экспорта товаров, освоения отсталых регионов. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве. Кредитная система, в первую очередь, представлена банковским, потребительским, коммерческим, государственным и международным кредитом. Всем этим видам кредита свойственны специфические формы отношений и методы кредитования. Реализуют и организуют эти отношения специализированные учреждения, образующие кредитную систему во втором (институциональном) понимании. Ведущим звеном институциональной структуры кредитной системы являются банки.

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Вызывая к жизни различные формы кредитных денег, он может обеспечить в период перехода России к рынку создание базы для ускоренного развития безналичных расчетов, внедрения их новых способов. Все это будет способствовать экономии издержек обращения и повышению эффективности общественного воспроизводства в целом.

Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а, следовательно, концентрации производства. Он может сыграть заметную роль и в осуществлении программы приватизации государственной и муниципальной собственности на основе акционирования предприятий. Условием размещения акций на рынке являются накопление значительных денежных капиталов и их сосредоточение в кредитной системе. Кредитная система в лице банков принимает активное участие и в самом выпуске, и размещении акций.

При коммерческом кредите предприниматели кредитуют друг друга при покупке и продаже товаров. Одни предприятия предлагают для реализации товары в то время, когда другие не имеют наличных денег для их покупки. Эта общепринятая практика расчетов между поставщиками и покупателями при оформлении сделок в условиях нормальной рыночной экономики. При нарушенных экономических связях поставщик продукции требует предварительной оплаты поставки, что характерно для экономических отношений в условиях взаимного недоверия и кризисного состояния экономики. Материальной предпосылкой коммерческого кредита является необходимость сохранения непрерывности производства. Этот вид кредита осуществляется в товарной форме, и орудием его осуществления служит вексель. Сделка оформляется письменным документом, - долговым обязательством заемщика уплатить определенную сумму денег с процентами в указанный срок. Вексель является простейшей формой кредитных денег. Часто предприниматель, получивший вексель делает на нем передаточную надпись (при финансовой необходимости) и использует его вместо денег при покупке нужных благ у другого продавца.

Список литературы:

https://studwood.ru/730572/ekonomika/sovremennaya_kreditnaya_sistema_struktura

http://www.grandars.ru/student/bankovskoe-delo/formy-kredita.html

https://vuzlit.ru/90001/osobennosti_kreditnoy_sistemy_rossii

https://vuzlit.ru/90001/osobennosti_kreditnoy_sistemy_rossii

- Формы правления в прошлом и настоящем (Понятие и сущность форм государственного правления)

- Менеджмент человеческих ресурсов (УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ)

- Основные функции в системе менеджмента (Мотивация как функция менеджмента)

- Теория менеджмента.

- Понятие оперативно-розыскной деятельности (История развития оперативно-розыскной деятельности)

- Федеральное устройство России. Понятия и принципы

- РАЗРОБОТКА КОНФИГУРАЦИЙ «УПРАВЛЕНИЯ ПЕРСОНАЛОМ» В СРЕДЕ 1С ПРЕДПРИЯТИЕ 8.3 (Аналитическая часть)

- Разработка регламента выполнения процесса «Управление портфелем продукии

- Разработка регламента выполнения процесса «Контроль поставок товара» (Основные понятия процессного подхода)

- Социологическая концепция права (Взаимосвязь и различия социологического права с другими направлениями правопонимания)

- Построение организационных структур .

- Аббревиатуры в английском языке (Виды аббревиатурных наименований в английском языке)