Корпоративная культура в организации (Анализ корпоративной культуры Межрайонной инспекции Федеральной налоговой службы № 1)

Содержание:

ВВЕДЕНИЕ

Рассмотрение организаций как культурного феномена восходит к традициям М. Вебера, Т. Парсонса, К. Левина, Ф. Селзника, Ч. Барнарда и Г. Саймона. Но и в прошлые периоды экономического развития культура организаций также являлась неотъемлемым компонентом хозяйственной практики, однако не была в центре внимания менеджмента.

Значение и роль корпоративной культуры были осознаны практиками и теоретиками менеджмента не сразу. Интерес к культурным особенностям организации появился приблизительно в конце 70-х годов XX века. Однако существенный шаг вперед был сделан в 80-х годах XX века Эдгаром Шейном, и был вызван переоценкой роли персонала в деятельности организации.

Новые условия хозяйствования, динамизм и неопределенность внешних условий, повышение образовательного уровня персонала, изменение мотивации, гражданская зрелость работников дали мощный толчок развитию корпоративной культуры и потребовали от менеджмента пересмотра отношения к ней.

Сейчас корпоративная культура оценивается как сильнейший мотиватор, регулятор и индикатор деятельности персонала в организации.

Актуальность изучения корпоративной культуры связана с тем, что знание особенностей корпоративной культуры позволяет оценить степень стабильности организации, её конкурентоспособность, предположить возможные направления управленческих решений, а также способность достигать запланированных результатов.

Чем выше уровень корпоративной культуры, тем в меньшей степени персонал нуждается в директивах, наставлениях, детальных схемах и подробных инструкциях; чем выше уровень культуры организации, тем выше ее престиж и конкурентоспособность.

Цель данной работы – совершенствование корпоративной культуры организации на примере Межрайонной инспекции Федеральной налоговой службы № 1 по Чукотскому автономному округу.

В соответствии с поставленной целью необходимо решить следующие задачи:

- Определить понятие и сущность корпоративной культуры;

- Изучить особенности формирования корпоративной культуры;

- Дать краткую характеристику организации;

- Провести анализ корпоративной культуры Межрайонной инспекции Федеральной налоговой службы № 1 по Чукотскому автономному округу;

- Разработать рекомендации по совершенствованию корпоративной культуры Межрайонной инспекции Федеральной налоговой службы № 1 по Чукотскому автономному округу.

Объектом исследования является Межрайонная инспекция Федеральной налоговой службы № 1 по Чукотскому автономному округу. Предмет исследования – Межрайонная инспекция Федеральной налоговой службы № 1 по Чукотскому автономному округу.

Структура данной работы включает введение, две главы, заключение и список использованных источников.

1. Поддержание и формирование корпоративной культуры как функция управления персоналом

1.1 Понятие и сущность корпоративной культуры

Корпоративная культура – это совокупность наиболее важных положений, разделяемых членами организации и выражающихся в заявляемых организацией ценностях, которые устанавливают ориентиры для поведения сотрудников. В корпоративную культуру входят символика, традиции, особенности поведения, манеры работать в конкретной организации [3; 18].

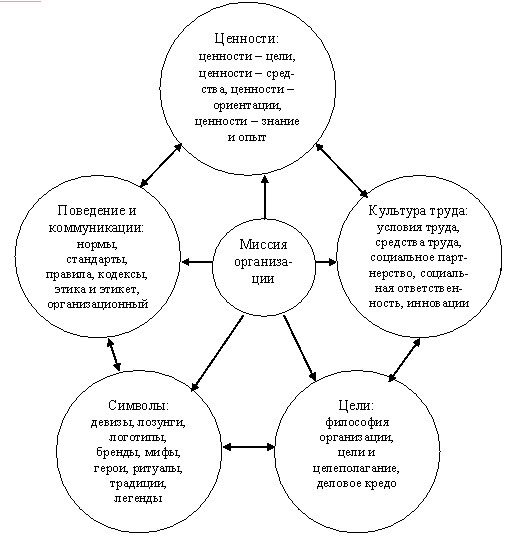

Основные элементы корпоративной культуры представлены на рисунке 1 [13].

Рисунок 1 – Основные элементы корпоративной культуры

Основные положения о корпоративной культуре:

- основа организационной культуры создается родоначальниками организации и базируется на их мировоззрении;

- корпоративная культура является естественной средой для людей, работающих в организации;

- каждая организация в процессе своей деятельности приобретает опыт, который способствует развитию корпоративной культуры;

- корпоративная культура складывается в процессе совместного преодоления трудностей и совместной деятельности;

- модификация корпоративной культуры всегда требует времени. Чем дольше и успешнее был путь развития организации, тем сложнее изменить корпоративную культуру [1; 6].

Для определения степени влияния корпоративной культуры на управление персонала организации необходимо осветить ее свойства:

Во-первых, динамичность, свойственная любой развивающейся культуре. В своем движении культура проходит стадии зарождения, формирования, поддержания, развития, совершенствования и прекращения (замены). На каждом этапе появляются свои «проблемы роста», что закономерно для динамичных систем; различные корпоративные культуры выбирают свои пути решения, более либо менее эффективные;

Во-вторых, системность, указывающая на то, что корпоративная культура представляет собой достаточно сложную систему, объединяющую отдельные элементы в единое целое, руководствуясь определенной миссией в обществе и своими приоритетами;

В-третьих, строгая структурированность элементов, составляющих корпоративную культуру, их иерархическая соподчиненность, наличие у них собственной степени насущности и приоритетности [9, с. 131];

В-четвертых, относительность, выражающаяся в том, что корпоративная культура не является «вещью в себе», а постоянно соотносит свои элементы, как со своими собственными целями, так и с окружающей действительностью, другими корпоративными культурами, отмечая при этом свои слабые и сильные стороны, пересматривая и совершенствуя те или иные параметры;

В-пятых, неоднородность: внутри корпоративной культуры может быть много локальных культур, отражающих дифференциацию культуры по уровням, отделам, подразделениям, возрастным группам, национальным группам и другим признакам и называемых субкультурами. Присутствуют, как правило, и контркультуры, которые отвергают общую корпоративную культуру либо какой-либо из ее элементов;

В-шестых, разделяемость: любая корпоративная культура существует и эффективно развивается лишь благодаря тому, что ее постулаты, нормы и ценности разделяются персоналом. Чем выше степень разделяемости, тем более существенное и сильное влияние на поведение персонала организации оказывают нормы и ценности, кодексы и другие структурные элементы корпоративной культуры;

В-седьмых, адаптивность корпоративной культуры, т. е. способность оставаться устойчивой и противостоять негативным воздействиям, с одной стороны, и становится частью положительных изменений, не теряя своей эффективности, с другой стороны [11].

Корпоративная культура помогает работнику разобраться в следующих вопросах:

- что представляет собой организация;

- какова ее экономическая и социальная роль в обществе;

- какую позицию она занимает относительно конкурентов;

- какие обязательства имеет организация перед потребителями.

Задачи корпоративной культуры:

- содействие сплоченности коллектива;

- отождествление коллективных и индивидуальных интересов;

- мобилизация энергии членов трудового коллектива для достижения поставленных перед ними целей [20, с. 82].

Функции корпоративной культуры:

- развитие чувства общности всех членов организации;

- формирование определенного имиджа организации, отличающего ее от ряда других организаций;

- усиление вовлеченности сотрудников в работу организации;

- создание форм поведения и восприятия, целесообразных с точки зрения конкретной организации;

- обеспечение социальной стабильности в организации, сплачивание людей.

Главная функция корпоративной культуры – формирование в сознании членов трудового коллектива образа, при котором работники отождествляли бы себя с организацией [4; 17].

Можно выделить несколько попыток определения структуры организационной культуры. Из известных наиболее удачная предложена Ф. Харрисом и Р. Мораном, предлагающим рассматривать структуру организационной культуры, исходя из 10 характеристик. К данным характеристикам относят:

- Осознание себя и своего места в рамках организации (в одних культурах ценится сокрытие работниками своего внутреннего настроения, в других – поощряются внешние проявления работников; в одних культурах независимость и творчество работники проявляют посредством сотрудничества, а в других – посредством индивидуализма).

- Коммуникационную систему и язык общения (устная, письменная, невербальная коммуникация, «телефонное право» и открытость коммуникации варьируются в разных группах, организациях; использование жаргона, аббревиатур, жестикуляций разнится на основе отраслевых, функциональных и территориальных особенностей организаций) [2].

- Внешний вид, одежду и представление себя в организации (униформа и спецодежда, деловой стиль, требования к опрятности, косметике, прическе и т.д.).

- Чем и как питаются работники, особенности их привычек и традиций в данной области (особенности организации питания сотрудников, в том числе наличие или отсутствие специального организованного места питания в рамках организации; работники приносят еду с собой или ходят в кафетерий, расположенный внутри или за пределами организации; дотация на питание; особенности периодичности и продолжительности питания; питаются ли сотрудники разных уровней совместно или же отдельно и т.д.).

- Осознание рабочего времени, отношение ко времени и его использование (степень точности и относительности понятия «времени» у сотрудников; соблюдение правил временного распорядка, методы поощрения за это; монохроническое или полихроническое использование времени).

- Взаимоотношения между членами коллектива (учитывая возраст и пол, статус и власть, мудрость и интеллект, опыт и знания, ранг и протокол, религию и гражданство и т.п.; уровень формализации отношений, получаемая поддержка, пути разрешения конфликтных ситуаций) [10; 15].

- Ценности (в качестве набора ориентиров, позволяющих определить хорошее и плохое) и нормы (в качестве набора предположений, а также ожиданий относительно конкретного типа поведения – что для людей является ценным в рамках организационной жизни: занимаемое положение, титул или сама работа и т.д. и каким образом данные ценности могут быть сохранены).

- Вера во что-либо и отношение или расположение к чему-либо (касается руководства, успеха, своих сил, взаимопомощи, этичного поведения, в справедливости и т.д.; отношение к коллегам, к клиентам и конкурентам, к злу и насилию, агрессии и т.п.; влияние религии и морали [14].

- Процесс, связанный с развитием работников и научением (бездумно или осознанно выполняется работа; работники основываются на интеллекте или силе; процедура информирования работников; принятие или отказ от главенства логики в процессе рассуждений и действий; абстракция и концептуализация в процессе мышления или заучивание; подход к объяснению причин).

- Трудовую этику и мотивирование (отношение к своей работе и ответственность за свою работу; особенности разделения и замещения работы; чистота на рабочем месте; уровень качества работы; привычки в процессе работы; оценка рабочей деятельности и вознаграждения; отношения в системе «человек – машина»; особенности индивидуальной или групповой работы; возможность продвижения по работе) [7; 16].

Рассмотрим еще одно понятие «культуры организации», содержащее структурное толкование.

Первое звено организационной культуры – это мифы или легенды. Ими и закрепляются критерии, которые определяют способ жизнедеятельности конкретной организации. Все легенды, как правило, раскрывают опыт взаимодействий руководителя и подчиненных или сотрудника в процессе трудовой деятельности или за ее рамками.

Вторым звеном организационной культуры являются ритуалы. Ритуалами в повседневной жизни исполняется важная роль. Они позволяют укрепить структуру организации. Ритуал (обряд) и церемония – это в некотором смысле подлинное воплощение самых значимых моментов, символизирующих корпоративный дух и наличие единства всего персонала организации, сближение всех участников трудового процесса, позволяют демонстрировать им новые и пока еще не известные страницы из истории и настоящей жизни организации, приобщить всех участников ритуалов к основным организационным ценностям и традициям.

При этом ритуал является внерациональным поведением, поскольку ритуал никогда не бывает целенаправленным [8; 12].

Изучая в самом общем плане ритуалы, которые применяются в трудовой среде, их можно подразделить на несколько основных типов:

- ритуалы, используемые в процессе поступления на работу;

- организационные ритуалы;

- интегрирующие ритуалы;

- ритуалы, которые связаны с процессами отдыха и восстановления.

Первые имеют

Цель первых заключается в ознакомлении новичков с основными ценностями, принятыми в организации, вторых – дополнительно, подчеркнуть важность тех или иных событий в организационной жизни, третьих и четвертых – достичь большей сплоченности в коллективе, создать благоприятную психологическую атмосферу в коллективе.

Следующим неотъемлемым звеном организационной культуры являются язык и деловая этика. Посредством языка осуществляется формирование и передача культуры. Под этикой деловых отношений подразумевается совокупность принципов, которые отделяют правильное и неправильное поведение, которые формируются в процессе взаимодействий работников в процессе трудовой деятельности [5; 19].

Э. Шейном предлагается рассмотрение уровневой структуры организационной культуры, насчитывающей три уровня.

Началом познания организационной культуры является первый, «поверхностный», или «символический», уровень, состоящий из таких видимых внешних фактов, как применяемые технологии и архитектура, использование рабочего пространства и времени, наблюдаемые образцы поведения, язык, лозунги и т.д., или все то, что возможно ощутить и воспринять посредством известных пяти чувств человека (зрение, слух, ощущения вкуса и запаха, осязание). На данном уровне вещи и явления можно легко обнаружить, но не всегда они поддаются расшифровке и интерпретации в терминах организационной культуры [4].

Для более глубокого познания культуры организации, нужно затронуть второй, так называемый «подповерхностный» уровень. На данном уровне изучаются ценности и верования, которые разделяются членами организации, соответственно тому, насколько данные ценности отражены посредством символов и языка. Процесс восприятия ценностей и верований обладает сознательным характером и зависим от желаний людей. Данные элементы культуры являются главными, это набор ориентиров, позволяющих определить, что такое хорошо и что такое плохо. Данный набор предполагает проведение ранжирования, исходя из степени важности, а также правильности и значимости организационных целей, предпочтений и приоритетов. Под ценностями понимают центральный элемент культуры организации, который определяет специфику всех других моментов «человеческих аспектов» организации: индивидуальные и групповые интересы, межличностные и групповые отношения, мотивация и т.д. Исходя из системы ценностей осуществляется формирование организационных норм, выступающих как регуляторы служебного поведения. Нормы осуществляют санкционирование поведения посредством ряда оценочных критериев, которые выработаны и узаконены в течение существования организации. В рамках организационной культуры нормы чаще всего закрепляются как своеобразный кодекс правил поведения и желательный образ действий, стандарты качества и обслуживания, система обрядов и церемоний. Исследователям часто достаточно этого уровня, поскольку следующий уровень характеризуется непреодолимыми сложностями.

К третьему, «глубинному» уровню, относят базовые предположения, трудно осознаваемые даже самими членам организации, если только не осуществляется специальное сосредоточение на данном вопросе. Данные скрытые и принимаемые только на веру предположения являются направляющими для поведения людей, помогают им в восприятии атрибутов, характеризующих организационную культуру [10; 16].

Некоторыми отечественными специалистами, работающими в области культуры организации, под третьим уровнем понимаются представления, которые основаны на традициях, относящихся к области национальной деловой культуры. На основе психосемантики они могут быть рассмотрены в качестве базисных категорий обыденного сознания [1; 3].

Многие руководители рассматривают корпоративную культуру как мощный стратегический инструмент, позволяющий ориентировать все подразделения организации и отдельных лиц на общие цели, мобилизовать инициативу сотрудников, обеспечивать лояльность и облегчать общение.

Корпоративная культура позволяет решать задачи управления персоналом:

Во-первых, корпоративная культура сотрудникам организационную идентичность, определяет внутригрупповое представление о компании, являясь важным источником стабильности и преемственности в организации;

Во-вторых, знание основ организационной культуры своей компании помогает новым работникам правильно интерпретировать происходящие в организации события, определяя в них все наиболее важное и существенное;

В-третьих, организация, не занимающаяся формированием корпоративной культурой в последствии обречена на провал, поскольку развиваться в современных рыночных условиях может только организация со сплоченным коллективом.

В-четвертых, способствует поддержанию доверительных отношений в коллективе, что зачастую является сильной мотивацией для сотрудников организации. Это же в свою очередь обеспечивает меньшую текучесть кадров и эффективную работу людей на благо организации [3; 5].

Итак, корпоративная культура позволяет решать задачи управления персоналом.

Корпоративная культура – это совокупность наиболее важных положений, разделяемых членами организации и выражающихся в заявляемых организацией ценностях, которые устанавливают ориентиры для поведения сотрудников.

1.2. Формирование корпоративной культуры

Формирование корпоративной культуры осуществляется в качестве реакции на новые ситуации, что позволяет компании адаптироваться к меняющимся условиям и достигать поставленных целей. Каждый раз организацией, в лице ее сотрудников, определяется что хорошо, а что плохо в конкретной ситуации и выбирается наиболее приемлемый для нее способ поведения.

Корпоративную культуру в организации можно формировать четырьмя путями:

- долговременная практическая деятельность;

- деятельность руководителя или собственника (своя корпоративная культура);

- искусственное формирование корпоративной культуры специалистами консультационных фирм;

- естественный отбор более лучших норм, правил и стандартов, которые привнесены руководителем и коллективом [6; 9].

Формирование корпоративной культуры обычно осуществляется от формального лидера (руководителей компании) или неформального.

Один из важных элементов культуры организации – отношение к новичкам, адаптация новичков к самой корпоративной культуре. Внедрение в нее является процессом довольно сложным и болезненным. Адаптация к культуре организации является одним из наиболее сложных моментов после прихода на новое рабочее место. В некоторых организациях для этого специально проводятся тренинги по адаптации и другие мероприятия, которые направлены на адаптацию новичка [17].

Процесс формирования корпоративной культуры является длительным и сложным процессом. К основным шагам данного процесса относятся: определение миссии организации; определение основных базовых ценностей. И уже, исходя из базовых ценностей, формулируются стандарты поведения членов организации, традиции и символика.

Все эти шаги и их результаты целесообразно описать в таком документе, как корпоративное руководство. Этот документ особенно полезен в ситуациях приема на работу и адаптации новых сотрудников и дает возможность практически сразу понять, насколько потенциальный сотрудник разделяет ценности организации [2; 8].

Примеры традиций, внешних признаков, по которым можно судить о корпоративной культуре фирмы:

- все сотрудники ходят на работу в одежде офисного стиля;

- у всех одинаковые и дорогие ручки известной фирмы;

- «работаешь на здоровый образ жизни – не кури»;

- день образования компании – бурный праздник с выездом за город;

- если сотрудники задерживаются сверхурочно – за счет фирмы их угощают кофе или чаем с печеньем;

- за каждый проработанный год, ежемесячно выплачивается определенная премия;

- все общаются «на ты» и по имени (это установка);

- никаких приемов – дверь Президента открыта, можно зайти и задать свой вопрос;

- обязательно пользоваться (по крайней мере, на людях) той продукцией (косметика, фото, аксессуары), которую продает твоя фирма [13].

Существуют методы поддержания и совершенствования корпоративной культуры, которые не сводятся только к найму нужных и увольнению ненужных людей [9]. Основными группами методов являются следующие:

1) Развитие синергетического механизма. Установление и усиление взаимосвязей и взаимодействия элементов социально-экономической системы;

2) Реинжиниринг бизнес-процессов:

- формирование нового мышления и перепроектирование;

- новый подход к организации процессов;

- переосмысление и установление новых связей и отношений;

- формирование новой идеологии управления организацией [21].

3) Развитие самообучающейся системы:

- ориентация на внутреннюю среду, на близкое будущее;

- сочетание коллективизма и индивидуализма;

- системное мышление восприятие человека как способного к изменениям;

- решение проблем с опережающим характером;

- изменение объектов и предметов внимания со стороны менеджера;

- изменение стиля управления кризисом или конфликтом;

- перепроектирование ролей в программах обучения;

- смена акцентов в кадровой политике;

- смена организационной символики и обрядности [11].

Итак, основными мероприятиями по формированию сильной корпоративной культуры являются:

- Разработка системы ценностей, целей и конкретных задач по их достижению для всех участников корпорации.

- Разработка системы поиска, обслуживания и «удержания» клиентов корпорации.

- Разработка программы взаимодействия с местным населением, обществом в целом, городом, государством.

- Корректировка организационно-экономической документации в соответствии с внедряемыми рекомендациями.

- Информационное обеспечение, обучение и организация исполнения принятых мероприятий.

В решении задачи поддержания сформировавшейся корпоративной культуры определяющую роль играют три фактора: отбор персонала, деятельность высшего руководящего звена и методы, которые помогают работникам адаптироваться к организационному окружению (социализация).

Таким образом, мы пришли к следующим выводам по первой главе:

Корпоративная культура – это совокупность наиболее важных положений, разделяемых членами организации и выражающихся в заявляемых организацией ценностях, которые устанавливают ориентиры для поведения сотрудников.

Корпоративная культура – мощный стратегический инструмент, позволяющий ориентировать все подразделения организации и отдельных лиц на общие цели, мобилизовать инициативу сотрудников, обеспечивать лояльность и облегчать общение.

Корпоративная культура позволяет решать задачи управления персоналом:

Во-первых, корпоративная культура сотрудникам организационную идентичность, определяет внутригрупповое представление о компании, являясь важным источником стабильности и преемственности в организации;

Во-вторых, знание основ организационной культуры своей компании помогает новым работникам правильно интерпретировать происходящие в организации события, определяя в них все наиболее важное и существенное;

В-третьих, организация, не занимающаяся формированием корпоративной культурой в последствии обречена на провал, поскольку развиваться в современных рыночных условиях может только организация со сплоченным коллективом.

В-четвертых, способствует поддержанию доверительных отношений в коллективе, что зачастую является сильной мотивацией для сотрудников организации.

Это же в свою очередь обеспечивает меньшую текучесть кадров и эффективную работу людей на благо организации.

Основными мероприятиями по формированию сильной корпоративной культуры являются:

- Разработка системы ценностей, целей и конкретных задач по их достижению для всех участников корпорации.

- Разработка системы поиска, обслуживания и «удержания» клиентов корпорации.

- Разработка программы взаимодействия с местным населением, обществом в целом, городом, государством.

- Корректировка организационно-экономической документации в соответствии с внедряемыми рекомендациями.

- Информационное обеспечение, обучение и организация исполнения принятых мероприятий.

В решении задачи поддержания сформировавшейся корпоративной культуры определяющую роль играют три фактора: отбор персонала, деятельность высшего руководящего звена и методы, которые помогают работникам адаптироваться к организационному окружению (социализация).

2. Роль корпоративной культуры в управлении персоналом

2.1 Краткая характеристика организации

Объектом исследования является Межрайонная инспекция Федеральной налоговой службы № 1 по Чукотскому автономному округу. Юридический адрес организации: 689000, Чукотский АО, г. Анадырь, ул. Энергетиков, 14.

21 ноября 1991 г. Указом Президента РСФСР № 229 была создана Государственная налоговая служба РСФС, тем самым было положено начало налоговой службе России в ее современном виде.

Сегодня налоговая служба представляет собой хорошо организованную государственную структуру, выполняющую функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом отдельных видов продукции, а также функции агента валютного контроля в пределах компетенций налоговых органов.

Межрайонная инспекция Федеральной налоговой службы № 1 по Чукотскому автономному округу предоставляет следующие услуги:

- Для физических лиц:

- устное информирование;

- урегулирование задолженности;

- прием/выдача документов (заявления, обращения, справки);

- прием обращений, жалоб, предложений, запросов;

- прием заявлений на предоставление справки об отсутствии статуса ИП;

- прием заявлений на предоставление сведений из реестра дисквалифицированных лиц;

- прием заявлений на предоставление сведений из ЕГРЮЛ (в отношении не более 3-х ЮЛ);

- прием заявлений на предоставление сведений из ЕГРЮЛ (в отношении 1-го ЮЛ);

- прием заявлений на предоставление сведений из ЕГРИП/ЕГРЮЛ;

- прием заявлений на предоставление сведений из ЕГРИП;

- прием заявлений на акты сверки, справки;

- прием документов при регистрации;

- прием деклараций, направленных через портал гос. услуг;

- прием деклараций 3-НДФЛ;

- постановка на учет (ИНН), внесение отметки об ИНН в паспорт;

- подтверждение сдачи отчетности (отметка на дубликате);

- подключение к Личному кабинету;

- информирование по транспортному налогу;

- информирование по налогу на имущество;

- информирование по земельному налогу;

- выдача справки об отсутствии статуса ИП;

- выдача сведений из РДЛ;

- выдача сведений из ЕГРЮЛ/ЕГРИП;

- выдача документов, ответов, справок.

2) Для индивидуальных предпринимателей

- устное информирование;

- урегулирование задолженности;

- прием/выдача документов (заявления, обращения, справки);

- прием сведений о доходах по форме 2-НДФЛ;

- прием обращений, жалоб, предложений, запросов;

- прием налоговой отчетности;

- прием заявлений на предоставление сведений из реестра дисквалифицированных лиц;

- прием заявлений на предоставление сведений из ЕГРЮЛ/ЕГРИП;

- прием заявлений на повторную выдачу документа о регистрации и повторная выдача документа о регистрации;

- прием заявлений на акты сверки, справки;

- прием документов при регистрации;

- прием документов на исправление технической ошибки в ЕГРИП;

- постановка/снятие с учета;

- подтверждение сдачи отчетности (отметка на дубликате);

- подключение к Личному кабинету;

- ККТ (регистрация, перерегистрация, снятие с учета, другие вопросы);

- информирование об исправлении ошибок в ЕГРЮЛ/ЕГРИП;

- выдача сведений из РДЛ;

- выдача сведений из ЕГРИП/ЕГРЮЛ;

- выдача документов, ответов, справок;

- выдача документов при регистрации;

- выдача документов после исправления технической ошибки в ЕГРИП.

3) Для юридических лиц:

- устное информирование;

- урегулирование задолженности;

- прием/выдача документов (заявления, обращения, справки);

- прием сведений о доходах по форме 2-НДФЛ;

- прием обращений, жалоб, предложений, запросов;

- прием налоговой и бухгалтерской отчетности;

- прием заявлений на предоставление сведений из реестра дисквалифицированных лиц;

- прием заявлений на предоставление сведений из ЕГРЮЛ/ЕГРИП;

- прием заявлений на предоставление сведений из ЕГРЮЛ (в отношении не более 3-х ЮЛ);

- прием заявлений на предоставление сведений из ЕГРЮЛ (в отношении 1-го ЮЛ);

- прием заявлений на предоставление сведений из ЕГРЮЛ;

- прием заявлений на повторную выдачу документа о регистрации и повторная выдача документа о регистрации;

- прием заявлений на акты сверки, справки;

- прием документов при регистрации создания (не более 3-х ЮЛ);

- прием документов при регистрации создания (1-но ЮЛ);

- прием документов при регистрации реорганизации и ликвидации (1-но ЮЛ);

- прием документов при регистрации изменений (не более 3-х ЮЛ);

- прием документов при регистрации изменений (1-но ЮЛ);

- прием документов при регистрации;

- прием документов на исправление технической ошибки в ЕГРЮЛ;

- постановка/снятие с учета;

- подтверждение сдачи отчетности (отметка на дубликате);

- ККТ (регистрация, перерегистрация, снятие с учета, другие вопросы);

- информирование об исправлении ошибок в ЕГРЮЛ/ЕГРИП;

- выдача сведений из РДЛ;

- выдача сведений из ЕГРЮЛ/ЕГРИП;

- выдача документов, ответов, справок;

- выдача документов при регистрации создания (не более 3-х ЮЛ);

- выдача документов при регистрации изменений/реорганизации/ликвидации;

- выдача документов при регистрации;

- выдача документов после исправления технической ошибки в ЕГРЮЛ.

Организационная структура учреждения представлена на рисунке 2.

Руководитель

Правовой отдел

Отдел выездных проверок

Отдел общего обеспечения

Отдел работы с налогоплательщиками №1

Отдел информационных технологий

Отдел регистрации, ведения реестров и обработки данных

Отдел камеральных проверок

Отдел по взысканию задолженности

Аналитический отдел

Отдел предпроверочного анализа и истребования документов

Рисунок 2 – Организационная структура Межрайонной инспекции

Федеральной налоговой службы № 1 по Чукотскому автономному округу

Нормативно-правовую базу деятельности Инспекции составляют Конституция Российской Федерации, законодательные акты и программные документы федеральных органов власти и Федеральной Налоговой Службы РФ, такие, как федеральные законы «Об основах государственной службы Российской Федерации», «О системе государственной службы Российской Федерации», «О государственной гражданской службе Российской Федерации» и другие нормативные документы, регламентирующие организацию государственной службы Российской Федерации.

Таким образом, налоговая служба представляет собой хорошо организованную государственную структуру, выполняющую функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов.

2.2. Анализ корпоративной культуры Межрайонной инспекции Федеральной налоговой службы № 1 по Чукотскому автономному округу

Поле взаимодействия налогового инспектора включает два субъекта взаимодействия: граждан и представителей юридических лиц. Это различные субъекты взаимодействия, и чиновник должен учитывать присущий им различный уровень налоговой грамотности, принимать во внимание цели взаимодействия, мотивацию и порой даже эмоциональное состояние налогоплательщика.

Налоговая служба дифференцированно строит взаимодействие с налогоплательщиками, и как следствие такого подхода возникают две различные его модели учитывающие разные категории граждан.

С юридическими лицами, представителями которых являются бухгалтеры, т.е. люди, обладающие высокой налоговой культурой, наделенные определенными полномочиями и являющиеся посредниками во взаимодействии своей организации с налоговой службой по вопросам налогообложения, модель взаимодействия совершенно иная, нежели с гражданами, уплачивающими имущественные налоги. Очевидно, что налоговый инспектор и бухгалтер выполняют одну и ту же функцию: исчисление и уплата налогов в бюджет. Следовательно, отношения между данными субъектами строятся на основании корпоративизма. Пересечение культуры и позитивного корпоративизма, основанного на принципах социального партнерства, ведет к образованию инновационной, самодостаточной формы социальной культуры – корпоративной. Она имеет сложный духовно-материальный характер и выступает этическим способом освоения корпоративных отношений, функционирующих на основе корпоративных установок, стратегии, консолидирующих ценностей.

Следовательно, взаимодействие культуры и корпоративизма ведет к образованию новой формы культуры, в которой основу составляет «корпоративное ядро», определяющее систему базовых ценностей, норм, стиля и образов делового поведения. На практике – это позитивные отношения бухгалтера и налогового служащего, основанные на доверии и согласии, так как они члены одной профессиональной корпорации, выходящей за рамки корпорации организационной.

Взаимодействие налоговых служащих с физическими лицами имеет иной характер.

Во-первых, здесь налогоплательщик выступает лично, от своего имени и без посредников. А вот налоговый служащий должен выполнять роль посредника между государством и налогоплательщиком, исполняющим свою обязанность по уплате налога, оказывая последнему профессиональную помощь.

Во-вторых, отношения строятся на основании не корпоративного, а гражданско-правового сознания. Осуществление фискальной функции государства не всегда основывается на добровольном согласии, это обусловливает необходимость управлять данным процессом с помощью инструментов идейно-психологического воздействия на поведение и сознание граждан с целью мобилизации и ориентации в нужном направлении. Но, следует учитывать, что люди соотносят обращенные к ним установки, идеи, программы со своими функциональными группами интересов, жизненным опытом, социальными реалиями, а реалии сегодня таковы, что после посещения государственного учреждения у гражданина формируется отношение неприятия власти, что совершенно недопустимо.

В целом процесс взаимодействия государственных служащих и граждан в организационно-управленческой сфере следует рассматривать как процесс взаимодействия культур, именно высокий уровень культуры и гражданского участия позволят решить проблему взаимодействия граждан и чиновников, а также проблему собираемости налогов, в частности.

Таким образом, поле взаимодействия налогового инспектора включает два субъекта взаимодействия: граждан и представителей юридических лиц. Это различные субъекты взаимодействия, и чиновник должен учитывать присущий им различный уровень налоговой грамотности, принимать во внимание цели взаимодействия, мотивацию и порой даже эмоциональное состояние налогоплательщика.

В Межрайонной инспекции Федеральной налоговой службы № 1 по Чукотскому автономному округу есть механизмы реализации концепции дифференцированного подхода к различным категориям граждан. Работа с физическими и юридическими лицами осуществляется разными отделами инспекции, что позволяет разработать различную стратегию взаимодействия для каждого из них.

Кадровая политика при этом осуществляется с учетом психологических, личностных и профессиональных особенностей государственных служащих.

Современный этап административной реформы в России связан с принятием стандартов государственных услуг и административных регламентов. Работники Инспекции при осуществлении своей деятельности основываются на федеральные законы «О стандартах государственных услуг» и «Об административных регламентах в исполнительных органах государственной власти в Российской Федерации», которые направлены на повышение социальной эффективности деятельности госслужащих, на возможность более открытого доступа общественности к информации о работе госструктур и на снижение коррупционности. Стандарты непосредственно касаются потребителей услуг, т.е. граждан. В них указано, какой чиновник, в какие сроки и на каких условиях должен оказать ту или иную услугу. А административный регламент определяет сам процесс оказания услуги для исполнителя.

В целях совершенствования организации взаимодействия налоговых органов и налогоплательщиков Приказом ФНС России от 02.09.2005 № САЭ 3-25/422 утвержден Единый стандарт обслуживания налогоплательщиков (ЕСОН). Этим документом ФНС России первой из государственных организаций систематизировала и регламентировала процедуры по оказанию услуг гражданам при исполнении ими обязательств по уплате налогов и сборов в соответствии с действующим законодательством. Ее деятельность рассматривается как оказание публичных услуг населению, и на первый план выносится задача по созданию оптимальных условий обслуживания налогоплательщиков.

Для совершенствования работы с налогоплательщиками ФНС РФ был издан Приказ от 09.09.2005 № САЭ3-01/444 «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами», в котором подчеркивается, что должностные лица отдела работы с налогоплательщиками должны корректно и внимательно относиться к налогоплательщикам, их уполномоченным представителям и иным участникам налоговых правоотношений, не унижая их чести и достоинства, формируя позитивное отношение к налоговым органам. В регламенте определены требования к помещениям для приема налогоплательщиков (операционным залам) (помещения должны быть оборудованы информационными стендами, компьютерами, подключенными к справочно-правовым системам и программным продуктам, разработанным ФНС России и ФГУП «ГНИВЦ ФНС России», организованы с целью обеспечения максимального удобства для налогоплательщиков).

Но эти нормативные документы могли бы остаться очередным циркуляром, если бы ФНС РФ не проводила мероприятия по эмпирической оценке социальной адаптированности предложенных программ. ФНС РФ разработаны критерии оценки эффективности и качества исполнения налоговыми органами возложенных на них обязанностей. В число 8-ми контрольных показателей включен такой, как «Доля налогоплательщиков, удовлетворительно оценивающих работу налоговых органов».

C целью выявления уровня удовлетворенности налогоплательщиков, пользующихся услугами Межрайонной инспекции Федеральной налоговой службы № 1 по Чукотскому автономному округу, было проведено социологическое исследование на тему: «Удовлетворенность налогоплательщиков работой налоговой инспекции».

Объем выборки составил 100 респондентов. По результатам исследования:

- 10 % респондентов отметили, что сдача налоговой отчетности происходит достаточно быстро и занимает до получаса;

- еще 11 % респондентов сказали, что сдача происходит «быстро»;

- по мнению 16 %, эта процедура занимает, в среднем, от получаса до часа;

- 27 % тратят на это несколько часов, однако укладываются в рабочий день;

- 36 % респондентов заявили, что сдача налоговой отчетности занимает больше 1-го рабочего дня.

Таким образом, можно отметить низкий уровень удовлетворенности налогоплательщиков работой налоговой инспекции.

Организационную культуру государственной налоговой службы можно охарактеризовать как наиболее стабильно и продолжительное время существующую качественную характеристику государственного органа как совокупности идей, корпоративных ценностей и норм поведения, ведущих к его органической целостности.

В настоящее время руководство государственной налоговой службы средствами знаково-символической системы стремится усиливать идентифицирующую роль организационной культуры, представить конкретную организацию в виде «единого дома», а ее работников – в виде семейной общности.

В УФНС России существует праздник – День налоговой службы, который отмечается каждый год 21 ноября. Каждый новый год Инспекция устраивает вечеринку для своих сотрудников.

Специфика государственной налоговой службы заключается в том, что она является закрытой бюрократической организацией, действующей строго по уставу. Элементами ее организационной культуры являются нормы и ценности, удовлетворенность трудом, социально-психологический климат, мотивация, лояльность, которые могут быть объектом рационального управленческого воздействия.

Основные проблемы функционирования государственной службы в том, что они носят поведенческий характер, заключаются в недостаточной выраженности рационального целеполагания, в низком уровне технологической дисциплины в государственной службе, в недостаточной инициативности государственных служащих, в несовершенстве их мотивации, в несовершенстве кадровой политики, в отсутствии рациональной системы планирования карьерного роста госслужащих.

В налоговой службе наличествует строго иерархическая, вертикальная структура, поэтому ее организационная культура более формальна и консервативна, нежели в организациях с горизонтальной структурой управления.

Организационная культура характеризуется низким уровнем инновационности, творчества. Препятствием к высокому уровню инновационности организационной культуры государственной налоговой службы служит бюрократизированная структура госслужбы.

Таким образом, необходима разработка мероприятий по совершенствованию корпоративной культуры предприятия.

2.3. Рекомендации по совершенствованию корпоративной культуры Межрайонной инспекции Федеральной налоговой службы № 1 по Чукотскому автономному округу

Результаты социологического исследования помогают определить меры по улучшению обслуживания налогоплательщиков, созданию достойных условий их приема в инспекциях.

Добиваясь большей прозрачности и стабильности в отношениях с налогоплательщиками, налоговые органы в конечном итоге усиливают мотивацию к добросовестной уплате налогоплательщиками налогов и сборов, предусмотренных законодательством.

Необходимо осуществить переход государственного управления от «культуры власти» к «культуре сервиса». Этот процесс инициируется интересами, локализованными вне государственного аппарата: в гражданском обществе и политической элите. В последнее время в России постепенно, но очень противоречиво начинается процесс установления «баланса» двух противоположных начал – системы ценностных ориентиров рядовых граждан и профессиональной культуры тех, кто призван по долгу службы обеспечивать нормальное функционирование государства.

Сегодня одно из главных мест в определении приоритетов корпоративной культуры государственного аппарата занимает выработка образа государственного служащего, сочетающего способности обеспечить гармонию государственных, групповых и индивидуальных интересов («культуры сервиса»), а также механизмы воспитания гражданственности чиновника как синтеза общегосударственных и человеческих начал.

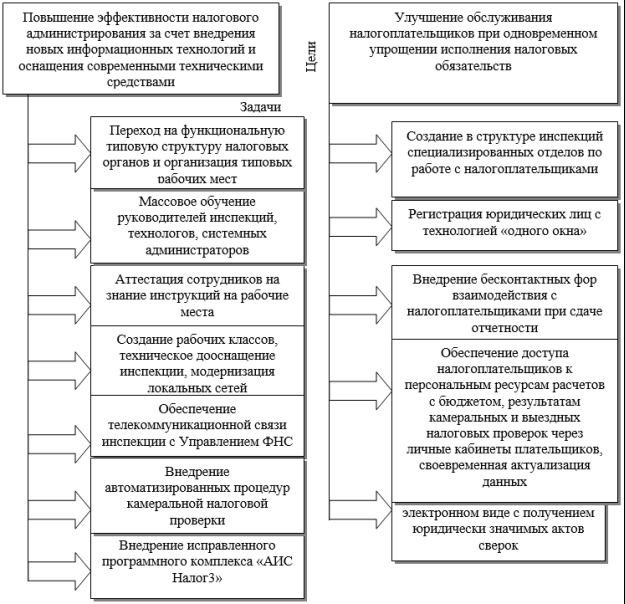

Также улучшению организации деятельности Инспекции, а значит и совершенствованию корпоративной культуры будут способствовать решение следующих задач, представленных на рисунке 3.

.

Рисунок 3 – Задачи улучшения организации деятельности Инспекции

Главное назначение муниципальных служащих – служить интересам общества и граждан. Поэтому необходимо уделять особое внимание моральным принципам и ценностям служащих. Речь идет о совершенствовании профессиональной культуры чиновника. Этика долга и ответственности соотносимы с парадигмой культуры. Государственный чиновник не просто занимает определенную нишу в госаппарате, он выполняет свой долг, реализует решение определенных государственных задач. Во всех сферах своей деятельности человек должен оставаться существом моральным, так как благодаря этике он создает свои возможности как достойного представителя человечества, определяет ценностное содержание своих поступков [3]. Очень важна в работе чиновника, как и в любой профессиональной деятельности, этика ответственности или ценностей.

Отклонения от нее приводят к весьма негативным последствиям. Без соблюдения основных нравственных принципов служащие налоговых органов не могут пользоваться доверием тех, кого они обслуживают.

Итак, на основе выявленных проблем были разработаны рекомендации по совершенствованию корпоративной культуры Межрайонной инспекции Федеральной налоговой службы № 1 по Чукотскому автономному округу.

Таким образом, мы пришли к следующим выводам по второй главе:

Объектом исследования является Межрайонная инспекция Федеральной налоговой службы № 1 по Чукотскому автономному округу.

Налоговая служба представляет собой хорошо организованную государственную структуру, выполняющую функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом отдельных видов продукции, а также функции агента валютного контроля в пределах компетенций налоговых органов.

Работники Инспекции при осуществлении своей деятельности основываются на федеральные законы «О стандартах государственных услуг» и «Об административных регламентах в исполнительных органах государственной власти в Российской Федерации», которые направлены на повышение социальной эффективности деятельности госслужащих, на возможность более открытого доступа общественности к информации о работе госструктур и на снижение коррупционности.

В Межрайонной инспекции Федеральной налоговой службы № 1 по Чукотскому автономному округу есть механизмы реализации концепции дифференцированного подхода к различным категориям граждан. Работа с физическими и юридическими лицами осуществляется разными отделами инспекции, что позволяет разработать различную стратегию взаимодействия для каждого из них.

C целью выявления уровня удовлетворенности налогоплательщиков, пользующихся услугами Межрайонной инспекции Федеральной налоговой службы № 1 по Чукотскому автономному округу, было проведено социологическое исследование на тему: «Удовлетворенность налогоплательщиков работой налоговой инспекции».

Объем выборки составил 100 респондентов. По результатам исследования можно отметить низкий уровень удовлетворенности налогоплательщиков работой налоговой инспекции.

На основе выявленных проблем были разработаны рекомендации по совершенствованию корпоративной культуры Межрайонной инспекции Федеральной налоговой службы № 1 по Чукотскому автономному округу.

Сегодня одно из главных мест в определении приоритетов корпоративной культуры государственного аппарата занимает выработка образа государственного служащего, сочетающего способности обеспечить гармонию государственных, групповых и индивидуальных интересов («культуры сервиса»), а также механизмы воспитания гражданственности чиновника как синтеза общегосударственных и человеческих начал.

Добиваясь большей прозрачности и стабильности в отношениях с налогоплательщиками, налоговые органы в конечном итоге усиливают мотивацию к добросовестной уплате налогоплательщиками налогов и сборов, предусмотренных законодательством.

Главное назначение муниципальных служащих – служить интересам общества и граждан. Поэтому необходимо уделять особое внимание моральным принципам и ценностям служащих. Речь идет о совершенствовании профессиональной культуры чиновника.

ЗАКЛЮЧЕНИЕ

Корпоративная культура – это совокупность наиболее важных положений, разделяемых членами организации и выражающихся в заявляемых организацией ценностях, которые устанавливают ориентиры для поведения сотрудников.

Корпоративная культура – мощный стратегический инструмент, позволяющий ориентировать все подразделения организации и отдельных лиц на общие цели, мобилизовать инициативу сотрудников, обеспечивать лояльность и облегчать общение.

Корпоративная культура позволяет решать задачи управления персоналом:

Во-первых, корпоративная культура сотрудникам организационную идентичность, определяет внутригрупповое представление о компании, являясь важным источником стабильности и преемственности в организации;

Во-вторых, знание основ организационной культуры своей компании помогает новым работникам правильно интерпретировать происходящие в организации события, определяя в них все наиболее важное и существенное;

В-третьих, организация, не занимающаяся формированием корпоративной культурой в последствии обречена на провал, поскольку развиваться в современных рыночных условиях может только организация со сплоченным коллективом.

В-четвертых, способствует поддержанию доверительных отношений в коллективе, что зачастую является сильной мотивацией для сотрудников организации. Это же в свою очередь обеспечивает меньшую текучесть кадров и эффективную работу людей на благо организации.

Основными мероприятиями по формированию сильной корпоративной культуры являются:

- Разработка системы ценностей, целей и конкретных задач по их достижению для всех участников корпорации.

- Разработка системы поиска, обслуживания и «удержания» клиентов корпорации.

- Разработка программы взаимодействия с местным населением, обществом в целом, городом, государством.

- Корректировка организационно-экономической документации в соответствии с внедряемыми рекомендациями.

- Информационное обеспечение, обучение и организация исполнения принятых мероприятий.

В решении задачи поддержания сформировавшейся корпоративной культуры определяющую роль играют три фактора: отбор персонала, деятельность высшего руководящего звена и методы, которые помогают работникам адаптироваться к организационному окружению (социализация).

Объектом исследования является Межрайонная инспекция Федеральной налоговой службы № 1 по Чукотскому автономному округу.

Налоговая служба представляет собой хорошо организованную государственную структуру, выполняющую функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом отдельных видов продукции, а также функции агента валютного контроля в пределах компетенций налоговых органов.

Работники Инспекции при осуществлении своей деятельности основываются на федеральные законы «О стандартах государственных услуг» и «Об административных регламентах в исполнительных органах государственной власти в Российской Федерации», которые направлены на повышение социальной эффективности деятельности госслужащих, на возможность более открытого доступа общественности к информации о работе госструктур и на снижение коррупционности.

В Межрайонной инспекции Федеральной налоговой службы № 1 по Чукотскому автономному округу есть механизмы реализации концепции дифференцированного подхода к различным категориям граждан. Работа с физическими и юридическими лицами осуществляется разными отделами инспекции, что позволяет разработать различную стратегию взаимодействия для каждого из них.

C целью выявления уровня удовлетворенности налогоплательщиков, пользующихся услугами Межрайонной инспекции Федеральной налоговой службы № 1 по Чукотскому автономному округу, было проведено социологическое исследование на тему: «Удовлетворенность налогоплательщиков работой налоговой инспекции».

Объем выборки составил 100 респондентов. По результатам исследования можно отметить низкий уровень удовлетворенности налогоплательщиков работой налоговой инспекции.

На основе выявленных проблем были разработаны рекомендации по совершенствованию корпоративной культуры Межрайонной инспекции Федеральной налоговой службы № 1 по Чукотскому автономному округу.

Сегодня одно из главных мест в определении приоритетов корпоративной культуры государственного аппарата занимает выработка образа государственного служащего, сочетающего способности обеспечить гармонию государственных, групповых и индивидуальных интересов («культуры сервиса»), а также механизмы воспитания гражданственности чиновника как синтеза общегосударственных и человеческих начал.

Добиваясь большей прозрачности и стабильности в отношениях с налогоплательщиками, налоговые органы в конечном итоге усиливают мотивацию к добросовестной уплате налогоплательщиками налогов и сборов, предусмотренных законодательством.

Главное назначение муниципальных служащих – служить интересам общества и граждан. Поэтому необходимо уделять особое внимание моральным принципам и ценностям служащих. Речь идет о совершенствовании профессиональной культуры чиновника.

Таким образом, цель данной работы достигнута, задачи решены в полном объеме.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Барашкина, О. А. Роль корпоративной культуры в развитии организации / О. А. Барашкина, М. В. Неськина, О. В. Черкасова // Огарёв-Online. – 2015. – № 15 (56). – С. 5-6.

- Галкина, Т. П. Социология управления: от группы к команде / Т. П. Галкина. – М.: Экономика, 2014. – 400 с.

- Грошев, И. В. Организационная культура: учебник / И. В. Грошев, А. А. Краснослободцев. - М.: ЮНИТИ, 2015. - 535 c.

- Демин, Д.А. Корпоративная культура: Десять самых распространенных заблуждений / Д.А. Демин. - М.: Альпина Паблишер, 2016. - 154 c.

- Земедлина, Е. А. Организационная культура: учебное пособие / Е. А. Земедлина. - М.: Риор, 2018. - 480 c.

- Исаева, М.П. Роль организационной культуры в системе управления компанией / М. П. Исаева // Международный студенческий научный вестник. – 2018. – № 5. – URL: http://eduherald.ru/ru/article/view?id=19215 (дата обращения: 14.07.2020).

- Исаева, О.М. Управление персоналом: Учебник и практикум для СПО / О.М. Исаева, Е.А. Припорова. - Люберцы: Юрайт, 2016. - 244 c.

- Казначевская, Г.Б. Менеджмент / Г.Б. Казначевская. - Ростов на/Д: Феникс, 2015. - 352 с.

- Коломина, А. В. Роль корпоративной культуры в управлении персоналом организации / А. В. Коломина, Е. М. Перфильева // Молодой ученый. – 2017. – № 19 (153). – С. 131-132.

- Кондранова, А. М. О роли корпоративной культуры [Электронный ресурс] / А. М. Кондранова, М. В. Куимова // Молодой ученый. – 2015. – № 9 (89). – С. 632-633. – URL: https://moluch.ru/archive/89/18574/ (дата обращения: 14.07.2020).

- Куприянов, А. С. Роль организационной культуры в контексте менеджмента организации [Электронный ресурс] / А. С. Куприянов // Современные проблемы науки и образования. – URL: https://science-education.ru/ru/article/view?id=1817 (дата обращения: 09.08.2019).

- Макеев, В.А. Корпоративная культура как фактор эффективной деятельности организации. / В.А. Макеев. - М.: Ленанд, 2015. - 248 c.

- Роль организационной культуры в успехе предприятия [Электронный ресурс] // Science-education.ru. – URL: https://science-education.ru/ru/article/view?id=1817 (дата обращения: 12.07.2020).

- Ронзина, М. Д. Корпоративная культура как инструмент управления персоналом [Электронный ресурс] / М. Д. Ронзина // HR-Portal.ru. – URL: https://hr-portal.ru/article/korporativnaya-kultura-kak-instrument-upravleniya-personalom (дата обращения: 12.07.2020).

- Ситалиев, Д. С. Роль и место организационной культуры в процессе управления организацией [Электронный ресурс] / Д. С. Ситалиев // Психология, социология и педагогика. – 2017. – № 5. URL: http://psychology.snauka.ru/2017/05/8181 (дата обращения: 09.08.2019).

- Тихомирова, О. Г. Организационная культура: формирование, развитие и оценка: Учебное пособие / О. Г. Тихомирова. - М.: Инфра-М, 2016. - 559 c.

- Унылова, А. В. Формирование и поддержание корпоративной культуры в организации [Электронный ресурс] / А. В. Унылова // Теория и практика общественного развития. – URL: https://cyberleninka.ru/article/n/formirovanie-i-podderzhanie-korporativnoy-kultury-v-organizatsii (дата обращения: 14.07.2020).

- Шапиро, С. А. Организационная культура (для бакалавров): учебное пособие / С. А. Шапиро. - М.: КноРус, 2015. - 320 c.

- Шарафутдинова, Л. Р. Оценка и диагностика организационной культуры и её роль в стратегическом развитии компании / Л. Р. Шарафутдинова // Приоритетные научные направления: от теории к практике. Сборник материалов XLI Международной научно-практической конференции / под общей редакцией С. С. Чернова. – Издательство: ЦРНС, 2017. – 143 с.

- Шарафутдинова, Л. Р. Роль и место организационной культуры в концепции трансформационного менеджмента / Л. Р. Шарафутдинова, К. Б. Имамжанова // Молодой ученый. – 2018. – № 2. – С. 82-85.

- КОРПОРАТИВНАЯ КУЛЬТУРА В ОРГАНИЗАЦИИ (Понятие и сущность )

- Психологические основы бизнес -тренинга как метода профессионального обучения

- Управление рисками в проектной среде (Стратегия и тактика)

- Устройство персонального компьютера (ГЛАВНЫЕ ЭТАПЫ РАЗВИТИЯ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ))

- Анализ внешней и внутренней среды организации

- Направления социальной защиты населения

- Ложные друзья переводчика (Проблема «ложных друзей переводчика» )

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития

- Развитие взаимодействия районных и поселковых муниципальных органов власти в регионе (Организация деятельности поселковой власт)

- Движение аббреаиатур в английском языке

- Финансы акционерных обществ (Сущность, функции и организация финансов корпораций)

- Контроллинг как система корпоративного мышления и управления эффективным использованием ресурсов («Holiday Inn Simonovsky»)