Коммерческий банк

Содержание:

Введение

Данная курсовая работа нацелена изучить источники финансирования коммерческих банков на примере международных стандартов деятельности коммерческих банков. Также, будет изучена детально сама структура коммерческих банков в отношении к финансированию, виды кредитов и их источники.

Коммерческий банк

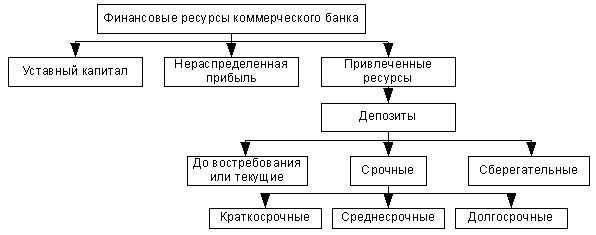

Коммерческий банк - это финансовое учреждение, которое выдает кредиты, принимает депозиты и предлагает основные финансовые продукты, такие как сберегательные счета и депозитные сертификаты, для физических и юридических лиц. Банк зарабатывает деньги, главным образом, предоставляя клиентам различные виды кредитов и начисляя проценты.[1]

Средства банка поступают от денег, депонированных клиентами банка на сберегательных счетах, текущих счетах, счетах денежного рынка и депозитных сертификатах (CD). Вкладчики зарабатывают проценты по своим вкладам в банке. Однако проценты, выплачиваемые вкладчикам, меньше, чем процентная ставка, взимаемая с заемщиков. Некоторые из кредитов, предлагаемых коммерческим банком, включают в себя автокредиты, ипотечные кредиты, бизнес-кредиты и личные кредиты.

Прием депозитов является одной из старейших функций коммерческого банка. Когда банки начали, они взимали комиссию за хранение денег от имени общественности. В связи с изменениями в банковской сфере за последние годы и прибыльностью бизнеса банки теперь платят небольшой процент вкладчикам, которые держат деньги при себе. Однако вкладчики также несут административные сборы за ведение своих счетов.[2]

Согласно международным стандартам, банки принимают три вида вкладов. Первый - это сберегательный депозит для мелких вкладчиков, которым выплачиваются проценты на их счетах. Они могут снять свои деньги до ограниченной суммы, выписав чек. Второй тип депозита - текущий счет для людей в бизнесе, которые могут снять свои деньги в любое время без предварительного уведомления. Банки не платят проценты по депозитам, которые хранятся на текущих счетах. Вместо этого с владельцев счетов взимается номинальная плата за оказанные услуги.

Последний вид вклада - это срочные (fixed) вклады. Клиенты, у которых есть деньги, которые им не нужны в течение следующих шести месяцев или более, могут сэкономить на фиксированном счете. Процентная ставка увеличивается с длиной срочного вклада. Клиенты могут снять деньги только в конце оговоренного периода, заранее осведомив банк.

Кредиты является важной функцией банков, поскольку на них приходится самый высокий процент доходов, получаемых ежегодно. Банки в основном предлагают краткосрочные и среднесрочные кредиты под проценты. Они не обеспечивают долгосрочное финансирование из-за необходимости поддерживать ликвидность активов. Прежде чем предоставлять кредиты клиентам, банки учитывают финансовое состояние заемщика, прибыльность бизнеса, характер и размер бизнеса, а также возможность погашения кредита без дефолта.[3]

Предоставляя кредиты клиентам, банки не предоставляют заемщику кредит наличными. Вместо этого банк создает депозитный счет, с которого заемщик может получать средства. Это позволяет заемщику снимать деньги чеком в соответствии с его потребностями. Создав депозит до востребования на счете заемщика без печати дополнительных денег, банк увеличивает количество денег в обращении.

- Банковский кредит выдается банками, специальными кредитно-финансовыми учреждениями, функционирующим предпринимателям в виде денежных ссуд. Это основной вид кредита в современных условиях. Объектом банковского кредита служит денежный капитал. Банковский кредит преодолевает границы коммерческого кредита, так как он не ограничен направлением, сроком и суммами кредитных сделок, т.е. он делает кредит более эластичным, расширяет его масштабы, повышает обеспеченность.

- Потребительский кредит предоставляется потребителям в форме коммерческого кредита (продажа товаров с отсрочкой платежа) и банковского кредита (ссуды на потребительские цели).

- Ипотечный кредит — это долгосрочные ссуды под залог недвижимости (земли, производственных и жилых зданий).

- Государственный кредит — совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам. Традиционная форма этого кредита — выпуск государственных займов, которые изымают от 1/3 (США), до 2/3 (ФРГ) ресурсов рынка ссудных капиталов для покрытия бюджетного дефицита. Своеобразной разновидностью государственного кредита являются гарантии государства по частным кредитам.[4]

- Международный кредит — движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и платности. В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные и региональные организации.

- Сельскохозяйственный кредит предоставляется банками на длительный срок для покрытия крупных капиталовложений в сельскохозяйственное производство, как правило, под обеспечение недвижимостью.[5]

Источники финансирования

Стоить отметить то, что крупнейшими внешними источниками финансирования в основном выступают международные финансовые организации, такие как:

- Международный банк реконструкции и развития (The International Bank for Reconstruction and Development, World Bank)[6]

- Международная ассоциация развития (The International Development Association, World Bank)

- Азиатский Банк Развития (Asian Development Bank)[7]

- Европейский банк реконструкции и развития (European Bank)

- Африканский Банк Развития (The African Development Bank) и др.

Но система финансирования банков не состоит только в открытии кредитных линий международных финансовых организаций или же в получении займов от них, но и имеются свои собственные активы.

URL: http://www.grandars.ru/student/finansy/kommercheskiy-bank.html

Активы банка состоят в основном из различных видов ссуд и рыночных ценных бумаг, а также из резервов базовых денег, которые могут храниться либо в виде фактических банкнот и монет центрального банка, либо в форме кредитного (депозитного) баланса в центральном банке. Основными обязательствами банка являются его капитал (включая денежные резервы и, зачастую, субординированный долг) и депозиты. Последние могут быть из внутренних или иностранных источников. Они могут подлежать возврату по требованию (депозиты до востребования или текущие счета) или по истечении определенного периода времени (срочные вклады и сберегательные депозиты). Активы банка включают наличные деньги; инвестиции или ценные бумаги; кредиты и авансы, предоставленные клиентам всех видов, но в первую очередь корпорациям (включая срочные кредиты и ипотечные кредиты); и, наконец, помещения, мебель и оборудование банка.

Разница между рыночной стоимостью активов банка и балансовой стоимостью его непогашенных обязательств представляет собой чистую стоимость банка. Банк, которому не хватает положительного собственного капитала, называется «неплатежеспособным», и он, как правило, не может оставаться открытым, если его не удержат на плаву с помощью поддержки центрального банка. В любое время банк должен поддерживать остатки денежных средств, чтобы платить своим вкладчикам по требованию. Банк также должен хранить часть своих активов в формах, которые могут быть легко конвертированы в денежные средства. Только так можно поддерживать доверие к банковской системе.[8]

Ресурсом современного банка являются заемные деньги (то есть депозиты), которые банк ссужает так же выгодно, как и разумно. Банки также имеют резервы наличности для межбанковских расчетов, а также для обеспечения вкладчиков наличными по требованию, тем самым поддерживая «безопасное» соотношение денежных средств к депозитам. Безопасное соотношение денежных средств к активам может быть установлено соглашением или законом. Если по закону требуется минимальный коэффициент наличности, часть активов банка фактически заморожена и недоступна для удовлетворения внезапных потребностей клиентов банка в наличных деньгах (хотя это требование может быть реализовано таким образом, чтобы банки могли просочиться в обязательные резервы в некоторых случаях - например, путем замены «отстающих» на «одновременный» учет резервов). Чтобы обеспечить большую гибкость, требуемые коэффициенты часто основаны на среднем остатке денежных средств за определенный период, например за неделю или месяц.

Если у банка не было денежных средств, эквивалентных 100 процентам его депозитов до востребования, он не мог бы удовлетворить требования вкладчиков, если бы они все полностью и в то же время реализовали свое право требовать денежные средства. Если бы это было обычным явлением, депозитный банкинг не смог бы выжить. Однако по большей части население готово оставить свои избыточные средства на депозитах в банках, будучи уверенными в том, что деньги будут доступны в случае необходимости. Но могут быть случаи, когда неожиданные потребности в наличных средствах превышают ожидаемые; следовательно, банк должен не только держать часть своих активов в наличных деньгах, но также должен держать часть остатка в активах, которые могут быть быстро конвертированы в денежные средства без существенных потерь.

Управление активами

Банк может мобилизовать свои активы несколькими способами. Это может потребовать погашения кредитов, немедленно или в короткие сроки; может продавать ценные бумаги; или может заимствовать средства у центрального банка, используя в качестве обеспечения бумаги, представляющие инвестиции или кредиты. Банки не спешно привлекают кредиты и не продают рыночные активы, потому что это нарушит деликатные отношения должника и кредитора и уменьшит доверие, что, вероятно, приведет к банкротству банков. Поэтому банки поддерживают резервы денежных средств и другие ликвидные активы на определенном уровне или имеют доступ к «кредитору последней инстанции», такому как центральный банк. В ряде стран от коммерческих банков иногда требовалось поддерживать минимальное соотношение ликвидных активов. Среди активов коммерческих банков инвестиции менее ликвидны, чем активы денежного рынка. Однако, поддерживая надлежащий разброс сроков погашения (путем сочетания долгосрочных и краткосрочных инвестиций), можно обеспечить, чтобы часть инвестиций банка регулярно приближалась к погашению. Это обеспечивает устойчивый поток ликвидности и, таким образом, представляет собой резерв вторичных ликвидных активов.[9]

Тем не менее, эта необходимость - преобразовать значительную часть своих обязательств в денежные средства по требованию - заставляет банки «брать короткие кредиты и долго кредитовать». Поскольку большинство банковских ссуд имеют определенные сроки погашения, банки должны обменивать долговые расписки, которые могут быть погашены в любое время, на долговые расписки, срок погашения которых не наступит до определенной даты в будущем. Это делает даже самые платежеспособные банки подверженными риску ликвидности, то есть риску нехватки наличных денег (базовых денег) под рукой для удовлетворения требований о немедленной оплате.

Банки управляют этим риском ликвидности несколькими способами. Один из подходов, известный как управление активами, концентрируется на корректировке состава активов банка - его портфеля ссуд, ценных бумаг и денежных средств. Этот подход слабо контролирует обязательства банка и его общий размер, оба из которых зависят от количества клиентов, вносящих сбережения в банк. В целом, менеджеры банков формируют портфель активов, способных приносить максимально возможный процентный доход при сохранении рисков в допустимых пределах. Банкиры также должны откладывать денежные резервы, достаточные для удовлетворения повседневных потребностей (включая спрос на резервы для удовлетворения минимальных требований законодательства), при этом оставшиеся средства в основном направляются на краткосрочные коммерческие кредиты. Наличие множества краткосрочных ссуд в активах банка означает, что некоторые банковские ссуды всегда наступают, что позволяет банку погашать исключительные денежные средства или платежи, воздерживаясь от возобновления или замены некоторых ссуд с наступающим сроком погашения.

Практика среди ранних банкиров сосредоточиться на краткосрочных коммерческих займах, которая была понятна, учитывая активы, которые они должны были выбрать, в конечном итоге стала основой для ошибочной теорией, известной как «доктрина реальных векселей», согласно которой не могло быть никаких риск того, что банки будут чрезмерно расширяться или создавать инфляцию, пока они придерживаются краткосрочного кредитования, особенно если они ограничиваются дисконтированием коммерческих векселей или векселей, предположительно представляющих «реальные» товары на различных этапах производства. Доктрина реальных векселей приводила к ошибкам при рассмотрении как общей стоимости неоплаченных коммерческих векселей, так и доли таких векселей, представляемых банкам для дисконтирования, как значений, независимых от банковской политики (и, в частности, не зависящих от банковских скидок и процентных ставок). Согласно доктрине реальных векселей, если такие ставки будут установлены достаточно низкими, объем ссуд и скидок увеличится, в то время как непогашенное количество банковских денег увеличится; в свою очередь, это расширение может привести к повышению общего уровня цен. По мере роста цен номинальный запас «реальных счетов» также будет расти. Таким образом, инфляция может продолжаться вечно, несмотря на строгое соблюдение банками правила о реальных векселях.

Хотя доктрина реальных векселей по-прежнему пользуется небольшой популярностью у некоторых современных экономистов, к концу 19-го века большинство банкиров отказались от практики ограничивать себя краткосрочными коммерческими кредитами, предпочитая вместо этого смешивать такие кредиты с высокодоходными долгосрочными вложения. Это изменение частично обусловлено повышенной прозрачностью и большей эффективностью на рынке долгосрочных ценных бумаг. Эти улучшения позволили отдельному банку найти покупателей для таких ценных бумаг всякий раз, когда он пытается обменять их на наличные деньги. Банки также стали более активно использовать активы денежного рынка, такие как казначейские векселя, которые сочетают короткие сроки погашения с готовностью на рынке и являются предпочтительной формой обеспечения для кредитов центрального банка.

Коммерческие банки в некоторых странах, включая Германию, также предоставляют долгосрочные кредиты промышленности (также известные как коммерческие кредиты), несмотря на тот факт, что такие кредиты не являются ни само ликвидирующимися (способными генерировать денежные средства), ни легко реализуемыми на рынке. Эти банки должны обеспечить свою ликвидность, поддерживая относительно высокий уровень капитала (включая консервативно оцениваемые доли в предприятиях, которые они помогают финансировать) и в большей степени полагаясь на долгосрочные займы (включая срочные депозиты, а также выпуск облигаций или необеспеченных облигаций). долг, такой как долговые обязательства).

Традиционный подход к управлению банковскими активами основан на допущении, что обязательства банка являются относительно стабильными. Исторически сложилось так, что каждый банк полагался на рынок своих долговых расписок по депозитам, на который оказывало влияние местоположение банка, что означало, что любые изменения в объеме рынка (и, следовательно, в общем объеме ресурсов, доступных для финансирования ссуд и инвестиций банка), выходили за рамки непосредственного контроля банка. Однако в 1960-х и 70-х годах это предположение было отвергнуто. Изменения произошли в первую очередь в Соединенных Штатах. Банкиры разработали множество альтернативных схем для получения средств, включая соглашения об обратном выкупе, которые предусматривают продажу ценных бумаг при условии, что покупатели согласятся выкупить их в установленный срок в будущем, и оборотные депозитные сертификаты (CD), которые могут быть проданы на вторичном рынке. Открыв новые способы получения средств, банки больше не ждали поступления средств в ходе обычной деятельности. Новые подходы позволили банкам управлять как пассивами, так и активами своих балансов. Такая активная покупка и продажа средств банками, известная как управление обязательствами, позволяет банкирам использовать выгодные возможности кредитования, не ограничиваясь нехваткой средств для кредитов. Как только управление обязательствами стало установившейся практикой в Соединенных Штатах, оно быстро распространилось на Канаду и Великобританию и, в конечном итоге, на банковские системы по всему миру.

Более поздний подход к управлению банком объединяет подходы к управлению активами и пассивами. Этот подход, известный как управление рисками, по существу рассматривает банки как совокупность рисков; Основная задача менеджеров банка - установить приемлемые уровни подверженности риску. Это означает, что управляющие банком должны рассчитать достаточно надежную меру общей подверженности своего банка различным рискам, а затем скорректировать портфель банка для достижения как приемлемого общего уровня риска, так и максимальной акционерной стоимости, соответствующей этому уровню.

Депозиты пока являются основным инструментом привлечения финансирования для российских банков. За последние два года доля средств клиентов в пассивах российских банков увеличилась на 6%: с 53,6% до 59,7%. Этот рост обусловлен, прежде всего, увеличением доли депозитов юридических лиц. Доля депозитов физических лиц и средств предприятий и организаций не изменилась. Представленные данные свидетельствуют о том, что пока рано говорить о снижении роли депозитов как источника средств для банков.[10]

Оценивая более длительный период (5-6 лет), можно говорить о возрастающей роли депозитов. Доля вкладов физических лиц в пассивах банковского сектора в настоящее время демонстрирует положительную динамику. В начале 1999 года этот показатель составлял 19,1%, в начале этого - уже 28,3%. Даже если мы рассмотрим этот показатель исключительно для 20 крупнейших банков, доля депозитов «физиков» в пассивах составила 26,5% пассивов в январе 2001 года и уже 32,3% в мае 2006 года (май 2006 года). Такая же ситуация наблюдается со средствами, привлеченными от предприятий и организаций. В 1999 году на их долю приходилось 26,9% пассивов российских банков, в 2006 году - 30,3%.

Крупные банки имеют больше возможностей для привлечения ресурсов по разумным процентным ставкам, но депозиты по-прежнему остаются важным источником формирования ресурсной базы. В среднесрочной перспективе, в связи с экономическим ростом, всем банкам будет необходимо срочно привлекать средства, и депозиты останутся важным источником финансовых ресурсов. Тенденция перехода к другим источникам ресурсов, характерная для Европы, скоро не дойдет до нас. Пока что разница между процентными ставками и кредитными ставками на российском рынке достаточно высока, и это позволяет банкам получать хорошую процентную маржу.

Выбор источника финансирования зависит, в первую очередь, от целей привлечения средств. Банк должен обеспечить, чтобы в определенной степени соотношение привлеченных и размещенных средств соблюдалось с точки зрения срочности и стоимости привлечения. Примерный рейтинг источников привлечения средств банками в зависимости от их стоимости представлен в таблице 1. Этот рейтинг носит довольно произвольный характер. Стоимость привлечения средств банком, а также корпоративным заемщиком, будет значительно отличаться для разных банков и зависит от ряда факторов. Главным фактором является кредитный рейтинг (надежность), оцененный рейтинговыми агентствами. Другим фактором является структура кредитной организации и ее прозрачность. Также многое зависит от уровня развития банка и его стратегии. В частности, если банк планирует расширить сферу деятельности (например, экспансию в регионы страны), то банк может привлечь капитал. На Западе это стандартные «правила игры». В западных странах принято направлять средства от IPO именно на развитие бизнеса, а не «замораживать» чужие счета. Ведь потенциальные акционеры готовы платить высокую цену за банк только в том случае, если они четко видят перспективы развития его деятельности.

Также фонды облигационного займа могут быть использованы для кредитования и т.д. Некоторые международные организации (МФК, МБРР) открывают специальные целевые кредитные линии для российских банков, которые кредитуют малый и средний бизнес. Следует отметить то, что не все банки четко осознали, что прежде чем привлекать средства, необходимо иметь четкое представление о том, куда они будут направлены. Банку будет легче найти общий язык с потенциальными акционерами (заемщиками), если тот предоставит соответствующую информацию об объектах инвестирования для привлечения ресурсов.

Также, немаловажным фактором является размер банка. Банки, не входящие в топ-50 российских банков и не занимающие лидирующих позиций в том или ином сегменте рынка (потребительское кредитование, системы денежных переводов или факторинг), в той или иной степени будут ограничены в средствах сбора ресурсов финансирования. Для них дорога к IPO практически закрыта, а облигационные займы будут стоить слишком дорого. Не стоит забывать и тот факт, что привлечение ресурсов на сумму менее 50 миллионов долларов (через облигационный заем или IPO) практически не дает процентов ни иностранным, ни (даже) российским организаторам. И потенциальные инвесторы / кредиторы могут не иметь интереса к таким кредитам (или пакетам акций). Как правило, в настоящее время через эти механизмы банки привлекают суммы в 100 миллионов долларов и более. Поэтому для таких банков нет выбора в отношении источников привлечения средств: депозитов физических и юридических лиц, средств владельцев банков, выпуска векселей, кредитов Банка России и рынка межбанковского кредитования.[11]

ОБЩАЯ ХАРАКТЕРИСТИКА ВНЕШНИХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ КОММЕРЧЕСКИХ БАНКОВ

Присутствие необходимых и соответствующих финансовых источников и способность их мобилизации являются важными условиями существования и развития любого финансового хозяйства. В банковской деятельности проблема формирования финансовых ресурсов и источников для коммерческих банков имеет самое важное значение, чем для любых других субъектов. Задачи развития и модернизации российской банковской системы и обеспечения ее соответствия потребностям развития национальной экономики определяют решение проблемы привлечения средств из различных международных источников, создания приемлемой структуры капитала и соответствующей ресурсной базы банков, что требует активизации исследований в этом сегменте.

Деятельность современных коммерческих банков разнообразна. Это связано с сущностью банка, проявляющейся в функциях, выполняемых банками. Уникальность коммерческих банков заключается в том, что они являются одновременно компаниями, монетарными учреждениями, элементами банковской системы и финансовыми посредниками. Тот факт, что коммерческие банки работают в основном с привлеченными средствами, является наиболее важной особенностью этих коммерческих организаций в финансовых отношениях. Привлекаемые привлеченные ресурсы требуют их мобильной имплантации и создания условий

Реализация банковского процесса связана с поиском решений в области выявления возможных источников финансирования, мобилизации и повышения эффективности их использования. Для всех компаний источники финансирования делятся на три основные группы: собственные; привлеченные; заемные. Однако, банковский сектор имеет иное разделение источников финансирования на группы. Ни одно финансовое учреждение, за исключением банковского учреждения, не работает на условиях малого процента собственного капитала в ресурсах, используемых для его финансовой деятельности. Г. С. Панова подчеркивает: «Особенность собственного капитала банка по сравнению с капиталом других компаний заключается в том, что собственный капитал банка составляет около 10%, а в компаниях - около 40-50%.[12]

Масштабы привлечения ресурсов коммерческими банками и финансовая свобода их использования отличают банки от среды коммерческих организаций. Экономическое содержание и функциональная роль ресурсов, привлекаемых банками, существенно отличаются от понятия «средства, привлекаемые компаниями» (выпуск привилегированных акций и обыкновенных акций, вклад отечественных и иностранных инвесторов в целевой капитал). Специфическими чертами банковского сектора экономики являются особенности сектора «финансового банкинга» и финансовых отношений при создании и использовании заемных средств. В банковском секторе средства, полученные юридическими и частными лицами, имеют одинаковую экономическую природу, не принадлежат банку, но временно участвуют в обращении банковских средств как источника его активной деятельности. Привлекаемые средства отличаются по форме привлечения, но этого недостаточно, чтобы выделить заемные средства в отдельный источник.

Обсуждение касается классификации внешних финансовых ресурсов, которые могут быть привлеченными и заемными. Инициатива по привлечению средств в виде депозитов и межбанковских кредитов принадлежит, прежде всего, коммерческому банку, у которого есть финансовые потребности для активных операций. Коммерческий банк активно ищет финансовые ресурсы, разрабатывает условия его привлечения, организует маркетинговые компании и улучшает свою привлекательность.

Таким образом, клиент банка не должен считаться единственным инициатором депозитной операции, поскольку он отреагировал на инициативу банка и согласился с условиями средств, предложенных банком. Также недопустимо заменять категорию «заемные средства» фразой «заемные средства». Так, например, О.И. Для Сергеева характерны средства, привлеченные как «средства от физических лиц, юридических лиц, коммерческих банков, временно переведенные в этот банк, выступающий в качестве заемщика». Однако в этом случае некоторые обязательства исключаются из ресурсов банка, включая средства на текущих и расчетных счетах банка, расположенные в расчетно-кассовых службах банка или расчетных фондах. [13]

Хотя средства компаний, размещенные на расчетных и расчетных счетах, все еще можно условно охарактеризовать как депозиты до востребования, эти средства не могут быть распределены на средства, предоставленные на основании целей и условий размещения. Не все привлеченные средства размещаются в банках с точки зрения оплаты, срочности и погашения. Счета клиентов для расчетов могут быть сняты банками на других условиях.

аким образом, средства, привлеченные в составе финансовых ресурсов коммерческого банка, могут быть охарактеризованы как все средства клиентов, включая Банк России и другие кредитные организации, размещенные в соответствии с условиями договора на различных банковских счетах, отраженных в пассиве баланса. банка. Заемные средства (межбанковские кредиты и кредиты Банка России) включены в средства, привлеченные от коммерческих банков, поскольку они полностью соответствуют критериям этой экономической категорииотя заемные средства не имеют однородного состава, их объединяют следующие характеристики: они являются внешними источниками; они передаются во временное пользование на определенный срок, на определенную сумму и подлежат возмещению; эти средства как ресурсы используются при определенных условиях; риск потери, потери стоимости; являются банковскими обязательствами. Если финансовые ресурсы имеют эти характеристики, это ресурсы, привлеченные от коммерческих банков. Это не состав и классификация ресурсов, которые характеризуют категорию финансовых ресурсов, привлеченных от коммерческого банка (хотя они имеют большое значение в банковской деятельности), но степень соответствия определенных типов. ресурсов с общими критериями привлеченных ресурсов. Идеология привлечения средств коммерческими банками заключается не только в обеспечении сохранности денег, но и в получении доходов от клиентов, которые размещают средства на различных банковских счетах и покупают ценные бумаги, выпущенные банками. Условие увеличения стоимости отличает привлеченные ресурсы коммерческих банков от других категорий финансовых ресурсов компании. Основываясь на представлении финансовых ресурсов как совокупности средств, находящихся в ведении государства, коммерческих структур и населения (семей), мы рассматриваем финансовые ресурсы, принадлежащие этим субъектам в финансовой системе компании, в качестве среды для привлечения средств для развития и расширения ресурсов. коммерческие банки. Персональные, корпоративные и общественные финансы представляют собой сложную и разветвленную иерархическую систему отношений между субъектами в отношении движения и изменения денежных ресурсов (стоимости). В этом наборе различных сфер финансовых отношений выделяется группа финансовых отношений, связанных с передачей денежных средств во временное пользование кредитным организациям, привлечением финансовых ресурсов банковскими посредниками, формированием и использованием денежных средств, созданных на основе на его базах.

Часть финансовых ресурсов компании, не предназначенная для потребления, может служить источником формирования ресурсов, привлеченных от коммерческих банков. Таким образом, финансовыми источниками для формирования привлеченной части ресурсной базы коммерческих банков являются средства государства, хозяйствующих субъектов и населения. Для привлечения финансовых ресурсов коммерческие банки также должны иметь соответствующие организационные и правовые источники. Мы рассматриваем эти источники как: a) набор инструментов, используемых для привлечения финансовых ресурсов, необходимых для создания ресурсной базы, отвечающей потребностям коммерческих банков и их клиентов; б) набор средств для финансовой поддержки деятельности кредитных организаций, которые потенциально доступны и эффективно используются в процессе развития и расширения деятельности коммерческих банков. Финансовые инструменты и механизмы приводят деньги в движение, превращают их в финансовые ресурсы коммерческих банков и обеспечивают непрерывность процесса формирования и использования банковских средств.

Характеризуя источники формирования банковских ресурсов, следует исходить из единства и объединения трех источников: денежных средств, инструментов, используемых для привлечения этих денег, и способов их мобилизации. Финансовые ресурсы представляют собой воспроизводимые источники, которые могут мобилизоваться или обездвиживаться. Включение ресурсов в обращение и их выпуск происходит на финансовом рынке с помощью финансовых инструментов. Процессы банковской деятельности, связанные с привлечением ресурсов, происходят одновременно в экономической сфере, которая представлена финансовыми ресурсами общества, и в институциональной сфере, в которой действуют различные институты, связанные с банковским бизнесом. Существуют различные поставщики банковских ресурсов в экономической сфере и кредитные организации в институциональной сфере.

Пересекающаяся сфера экономического пространства и институционального поля - это место, где формируются финансовые ресурсы, привлеченные от коммерческих банков, где соединена вся триада источников. Таким образом, в результате подчинения деятельности участников формирования банковских ресурсов, привлекаемых к определенным институтам, учреждениям, нормам и правилам, осуществляется посредством осуществления связей и связей в процессах передачи финансовых ресурсов от собственника к посреднику с использованием инструментов (инструменты и методы), привлечение и использование финансовых ресурсов компании в банковском учреждении.

Особый интерес при изучении источников финансирования представляют личные финансы как первостепенное звено финансовой системы. Суть личных финансов выражается в их внутреннем содержании, заключающемся в единстве свойств и взаимосвязей, присущих этому экономическому явлению, характерному для стран с рыночной экономикой. По нашему мнению, эти свойства должны включать в себя: обеспечение распределения и перераспределения национального дохода в целях генерирования потребления и личных сбережений; оптимизация структуры денежных ресурсов, используемых для индивидуального потребления и сбережений; преобразование личных сбережений в инвестиции; формирование оптимального состава и максимизация доходности отдельных инвестиционных портфелей. Следует отметить, что государственные и частные финансовые учреждения существенно различаются по своему внутреннему содержанию в общей категории финансов.

В настоящее время в странах с развитой рыночной экономикой от 50 до 60% национального богатства и от 70 до 80% генерируемого ВВП принадлежит отдельным лицам (гражданам, работникам и владельцам капитала), то есть личные финансы являются основа современной финансовой системы. Они определяют емкость внутреннего рынка, количество ресурсов в бюджетной системе, динамику инвестиционного процесса и уровень жизни.[14]

Однако, несмотря на огромное значение «личных» финансов, закономерности и факторы их формирования, отношения с корпоративными и государственными финансами, влияние на макроэкономические процессы и особенности управления изучены недостаточно. Развитие личных финансов на современном этапе становится одной из наиболее острых проблем экономического развития России, требующих серьезного и всестороннего анализа.

Изучая категориальную систему, используемую в сфере теоретических исследований персональных финансов в отечественной и зарубежной литературе можно встретить понятия «финансы физических лиц», «финансы населения», «финансы граждан», «личные финансы», «семейные финансы», «финансы индивидов». Среди всех, более распространенными являются термины «персональные финансы» и «финансы домашних хозяйств». Стоит отметить, то что вбольшинстве развитых странах сегмент домашних хозяйств выделяется отдельно в системе национальных счетов.

Структура личных финансов, как система формирования и использования денежных доходов физических лиц в соответствии с их решениями, определяется источниками ресурсов и направлениями их использования. В сфере создания личных финансов сбережения превращаются в инвестиции, среди которых значительное место занимают инвестиции в коммерческие банки с целью получения прибыли. Создание личных сбережений за счет превышения доходов над текущим потреблением и их максимально выгодное использование является одной из основных функций личных финансов.[15]

Персональные финансы формируются и используются под влиянием множества факторов. Основной фактор - характерный для России низкий уровня доходов основной части населения. Норма накопления быстро развивающихся стран обычно составляет 20-30% ВВП, а все организованные сбережения населения в России равняются примерно 7% ВВП. Кроме того, объемы денежных доходов россиян не поддаются точному определению, официальные данные довольно абстрактны, по некоторым видам доходов нет документальных источников. Так же сложно оценить величину неорганизованных персональных сбережений. По данным Государственной корпорации «Агентство по страхованию вкладов» и лаборатории «Институциональный анализ экономических реформ» Государственного университета – Высшей школы экономики примерно четверть населения России (26%) предпочитает хранить свои денежные средства дома. Большинство различных финансовых аналитиков и исследователей сходятся во мнении, что размеры свободных денежных средств «на руках» у населения России составляют не менее 40 миллиардов долларов (по некоторым оценкам - от 40 до 100 миллиардов долларов).

Тем не менее, финансовые ресурсы граждан с радикальным изменением финансового содержания, когда физические лица становятся основными владельцами ценностей и бизнеса, не являются монопольным источником формирования части вовлеченной ресурсной базы коммерческого банка. В дополнение к физическим лицам, домашним хозяйствам, всем частным лицам, юридическим лицам также могут быть свободные средства, включая государство и его различные структуры, многочисленные компании, государственные и некоммерческие организации и т. д. Однако финансовые ресурсы финансовой системы находятся в экономическом контексте государства. Банковский сектор экономика мобилизована в небольшой степени. Большая часть средств, находящихся на корпоративных банковских счетах, принадлежит частным учреждениям и негосударственным (местным) органам власти и администрации.

Область частного финансового менеджмента в настоящее время включает финансы (управление капиталом) большинства компаний. Поэтому экономика должна отдавать предпочтение финансовым ресурсам отдельных лиц и их групп при изучении процессов перемещения финансовых ресурсов. Это связано, прежде всего, с тем, что ресурсы юридических лиц в настоящее время часто создаются за счет перераспределения доходов, полученных физическими лицами. Это относится и к государству, хотя оно получает налоги не только от физических лиц, но и от юридических лиц, но в большинстве частных компаний.[16]

Коммерческие предприятия, ассоциации, компании, корпорации и другие подобные юридические лица сами получают доход, и после обязательных платежей они часто обязаны тратить средства на различные цели (выплаты акционерам, погашение займов и т. д.), Их свободные средства часто могут оставаться в форме конкретные резервы или средства для текущих платежей и расчетов. Высокие инвестиционные потребности предприятий, необходимость пополнения оборотного капитала в связи с расширением производства не позволяют нам рассматривать предпринимательский сектор в будущем как основного поставщика ресурсов для банковского сектора российской Хранение свободных денежных средств на различных банковских счетах, в том числе на депозитных счетах, обычно наносит ущерб юридическим лицам, поскольку их деятельность обычно более выгодна, чем банковские проценты. Хотя свободные финансовые ресурсы периодически создаются во всех экономических субъектах, тенденция к систематическому сбору средств присуща только населению. Поэтому денежные ресурсы населения в конечном итоге считаются источником всех финансовых ресурсов, используемых для инвестиций. Использование коммерческими банками в качестве инвестиционных ресурсов средств юридических лиц, размещенных на текущих и расчетных счетах, возможно только при наличии системы страхования средств юридических лиц. в рамках полномочий, указанных в договорах о банковских счетах, в зависимости от характера и назначения счетов. Эти средства, а также депозиты до востребования не могут быть источником долгосрочных кредитов и инвестиций. В соответствии со ст. 845 Гражданского кодекса Российской Федерации "банк может использовать имеющиеся на счете средства, гарантируя право клиента свободно распоряжаться этими средствами". Сам факт упоминания таких гарантий в договоре банковского счета явно недостаточен, эти гарантии должны быть подтверждены системой страхования. Определение конкретных источников для извлечения финансовых ресурсов и потенциальных способов привлечения средств для банковской деятельности является лишь одним из этапов привлечения привлеченных ресурсов от коммерческих банков. Важным шагом в этом процессе является предложение и выбор финансовых инструментов и использование их комбинации для включения ресурсов в банковский бизнес.

Коммерческие банки используют в своей деятельности сравнительно большой арсенал финансовых инструментов. Следует отметить, что понятие «финансовый инструмент» является одним из ключевых определений финансового рынка. Это сложная и очень неоднозначно интерпретируемая экономическая категория. Несмотря на исключительное внимание исследователей к этой ключевой экономической категории, финансовые инструменты не имеют единого определения. Проблемы с оптимизацией терминологии в этой проблеме еще не решены. В. В. Ковалев отмечает: «Эта проблема не исключительно российская, потому что терминологические противоречия в интерпретации различных категорий, в частности финансовых активов, финансовых инструментов и т. д., легко найти в трудах западных экспертов». В экономике и финансовой практике существуют разные подходы к интерпретации понятия «финансовый инструмент».

Было обобщено довольно упрощенное определение, согласно которому выделяются три основные категории финансовых инструментов: денежные средства (денежные средства в кассе и на текущем счете, валюта); кредитные инструменты (облигации, займы, депозиты); Условия участия в уставном капитале (акции, доли). Финансовые инструменты также включают в себя: векселя, факторинг, гарантии, свопы, аккредитивы, чеки, фьючерсы, опционы, банковские карты, акции фонда инвестиционные фонды, ипотека, спортивные ставки и др. Однако это разнообразие должно иметь определенные ограничения и четкую концептуальную «композицию».

Наиболее систематизированное определение этой категории изложено в международных стандартах финансовой отчетности (МСФО), согласно которым финансовым инструментом является любое соглашение (контракт), приводящее к увеличению финансовых активов предприятия в финансовых отношениях и обязательства. финансовый или долевой инструмент в другом. Исходя из этого определения, при привлечении финансовых ресурсов в банковский сектор коммерческие банки используют следующие основные виды финансовых инструментов: контракты и ценные бумаги. Ресурсы, привлекаемые коммерческими банками, формируются с использованием банковских счетов, договоров банковского вклада (траста), доверительного управления, выпуска пластиковых карт и услуг. расчетные и денежные потоки своему владельцу и кредитные соглашения (для межбанковских кредитов).

В российском банковском деле наибольшее распространение получило привлечение внешних финансовых ресурсов с использованием договоров банковского вклада (депозита), банковского счета и межбанковского кредитования.

В соответствии с договором банковского вклада (депозит) сторона (вкладчик) принимает денежную сумму (вклад, вклад) с одной стороны (вкладчик) и обязуется вернуть вклад вкладчику, а также проценты начисляются на депозит, на условиях и в порядке, предусмотренных договором. Договор банковского вклада (депозита) является реальным - считается заключенным с момента фактического перевода денежной суммы в депозит (депозит). Договор банковского вклада (депозит) может быть односторонним (предусматривающим обязательства одной стороны (получателя) возместить депозит и уплату процентов, а также право другой стороны требовать выполнения этих функций ) или двусторонний (предусматривающий не только обязательства инвестора, но и самого инвестора). Условие процента является обязательным условием этого договора. Договор банковского вклада (депозит), в котором вкладчик является гражданином, считается публичным договором. Привлечение средств к депозитам должно быть выгодно как банкам, так и вкладчикам: банки получают средства, необходимые для проведения активных операций, посредством которых они приносят доход, а вкладчики временно предоставляют свободные денежные средства в банковские депозиты для конкретной цели получения прибыли в виде процентов и накопления. капитал. Поэтому накопление средств на банковских депозитах является одной из самых популярных и типичных банковских услуг. Договор банковского вклада является наиболее распространенным финансовым инструментом.

В соответствии с подобными договорами одна сторона (банк) обязуется открыть текущую (расчетную) другую сторону (владельца счета) для хранения своих денежных средств, чтобы зачислить средства на этот счет в пользу владельца счета. , а также обязуется соблюдать инструкции владельца счета по переводу и выдаче соответствующих средств со счета, а владелец счета дает банку право использовать наличные средства, временно имеющиеся на счете с процентами оплачивается в соответствии с российским законодательством или договором, а также уплачивает банку плату за услуги, оказанные ему банком.

Соглашение является взаимосогласованным - считается, что оно было заключено с момента, когда стороны достигают соглашения по всем существенным условиям, а не в тот момент, когда средства поступают (зачисляются) на счет, открытый для клиента или другими мерами. В связи с этим ситуация вполне приемлема, если на счете нет кредита. Договор банковского счета является двусторонним (взаимным), поскольку каждая из сторон этого соглашения имеет определенные обязанности, и каждая из них имеет соответствующие права. В зависимости от соглашения сторон договор может быть либо обременительным, либо бесплатным. Средства, хранящиеся на (текущих) клиентских счетах, не становятся собственностью банка, не являются частью их собственной собственности, не переводятся во временное пользование и продажу, но являются частью их общих обязательств. На практике остатки на счетах являются одним из источников капитала банка и используются для кредитов (в том числе долгосрочных) и инвестиций. [17]

Договор банковского вклада является особым финансовым инструментом, поскольку он связан не только с привлечением финансовых ресурсов для деятельности коммерческих банков, но и с необходимостью осуществления платежей банковским переводом. В течение достаточно длительного периода обязательство юридического лица хранить средства на банковском счете гарантировалось советским, а затем и российским законодательством. Тем не менее, Гражданский кодекс Российской Федерации не устанавливает каких-либо ограничений для юридических лиц по хранению денежных средств, юридические лица продолжают применять Утвержденный порядок проведения кассовых операций в Российской Федерации, который устанавливает, что все юридические лица "обязаны поддерживать свободные деньги в банковских учреждениях ". Наличие банковского счета - это еще не обязательство, а право юридического лица и, с другой стороны, необходимое условие его создания и функционирования.

Таким образом, компания, так или иначе, вынуждена хранить средства на расчетных (текущих) счетах в банках. Однако цель такого принудительного хранения, как правило, не связана с размещением средств на банковских счетах с целью получения дохода (что происходит при заключении депозитных договоров), а с целью осуществления расчетов, связанных с деятельностью юридического лица. , Это еще раз подчеркивает особую ситуацию с фондами предприятий, находящихся на банковских счетах, в качестве финансовых ресурсов банков с ограниченным использованием. В российской банковской практике стало широко известно использование ресурсов, привлеченных на межбанковском кредитном рынке, то есть полученных банками в кредит или депозит от других коммерческих банков или от Центрального банка Российской Федерации. [18]Как правило, эти ссуды представляют собой синдицированный заем, что означает, что в качестве кредиторов выступают два или более банков, работающих по договору с одним ссудой (так называемые международные операции с синдицированным ссудой (синдицированные ссуды)). Межбанковский синдицированный кредитный договор является финансовым инструментом для проведения этих операций. В основном, межбанковские кредиты привлекаются для оперативного регулирования ликвидности банков или в качестве источника финансирования инвестиционных проектов. Межбанковские кредиты также используются для поддержки коммерческих банков в финансовых трудностях. Для поддержки таких банков Банк России предоставляет стабилизационные кредиты на выгодных условиях. В системе обучения для привлеченной части ресурсной базы коммерческого банка важны методы предоставления необходимых финансовых ресурсов, то есть методы финансирования. В банковском секторе используется комбинированный (смешанный) метод финансирования, реализуемый путем сочетания форм и методов финансирования. Финансирование деятельности коммерческих банков осуществляется за счет собственных средств и привлекает финансовые ресурсы. Теоретически, процесс привлечения финансовых ресурсов с использованием финансовых инструментов:

- кредитное финансирование;

- долговое финансирование;

- депозитное финансирование.

Кредитное финансирование осуществляется за счет ресурсов привлекаемых на межбанковском кредитном рынке и кредитных ресурсов Центрального Банка.

Долговое финансирование это форма привлечения финансовых ресурсов путем выпуска собственных долговых ценных бумаг коммерческих банков.

Депозитное финансирование представляет собой процесс обеспечения необходимыми финансовыми ресурсами коммерческих банков за счет привлечения депозитов (вкладов).[19][20]

Заключение

Оптимизация структуры источников привлеченного финансирования является основной проблемой при использовании смешанного финансирования. Необходимость такой оптимизации определяется прежде всего тем, что источники, рассматриваемые для формирования ресурсной базы коммерческих банков, не являются эквивалентными. В настоящее время отдельные фонды, банковские депозитные договоры и депозитное финансирование превратились в основные источники финансирования для наращивания привлеченной части ресурсной базы коммерческих банков. В современных условиях задачи банковского сообщества так или иначе возникают из-за проблем в деятельности коммерческих банков, которые связаны с приобретением частных экономических финансов. Решением многих проблем развития отечественной банковской системы является необходимость пересмотра подходов кредитных организаций, которые формируют основу для формирования и использования банковских финансовых ресурсов, и их адаптации к современным тенденциям и условиям.

Библиография

Bank - The Principles Of Central Banking / (Encyclopedia Britannica, 2020) // URL: https://www.britannica.com/topic/bank/The-principles-of-central-banking. ( Дата обращения 21.01.2020).

Commercial bank / ( Investopedia, 2020) // URL: https://www.investopedia.com/terms/c/commercialbank.asp. (Дата обращения 27.01.2020).

Commercial banks / (CourseDirect, 2020) // URL: https://www.sciencedirect.com/topics/economics-econometrics-and-finance/commercial-banks. (Дата обращения 26.01.2020).

Commercial banks / (Coursehero.com, 2020) // URL https://www.coursehero.com/file/p6npuvu/Commercial-Banks-How-do-Banks-raise-Funds-3-Main-Sources-of-Funds-Deposits-Non/. (Дата обращения 26.01.2020).

Resources of commercial banks: their structure and characteristics / ( bbmms.org, 2020) // URL: http://www.bbmms.org/2010/11/resources-of-commercial-banks-their-structure-and-characteristics/. (Дата обращения 21.02.2020).

Азиатский Банк Развития/ (Asian Development Bank, 2020) // URL: https://www.adb.org/site/funds/main. (Дата обращения 18.02.2020).

Всемирный Банк/ (World bank, 2020) // URL:https://www.worldbank.org/en/projects-operations/products-and-services. (Дата обращения 14.02.2020).

Заемные средства / ( Economics.studio, 2020 ) // URL:https://economics.studio/bank-delo/zaemnyie-sredstva-21856.html. (Дата обращения 26.02.2020).

Источники финансирования коммерческих организаций / ( studme.org, 2020) // https://studme.org/1373112026551/finansy/istochniki_finansirovaniya_kommercheskih_organizatsiy. (Дата обращения 09.03.2020).

Источники финансирования российских банков / А. Земцов, ( Raexpert.ru, 2020) // URL: https://www.raexpert.ru/researches/credit_org/bank2. (Дата обращения 09.03.2020).

Коммерческий Банк / (banki.ru, 2020) // URL: https://www.banki.ru/wikibank/kommercheskiy_bank/. (Дата обращения 26.02.2020).

Финансирование деятельности коммерческого банка / ( Dslib.net, 2020) // URL: http://www.dslib.net/finansy/finansirovanie-dejatelnosti-kommercheskogo-banka.html. (Дата обращения 02.03.2020).

Финансовые ресурсы коммерческих банков / (Economy-ru, 2020) // URL:https://economy-ru.info/info/178519/. (Дата обращения 08.03.2020).

Функции коммерческого банка/ (Grandars.ru, 2020) // URL: http://www.grandars.ru/student/finansy/kommercheskiy-bank.html. (Дата обращения 18.02.2020).

-

Bank - The Principles Of Central Banking / (Encyclopedia Britannica, 2020) // URL: https://www.britannica.com/topic/bank/The-principles-of-central-banking. ( Дата обращения 21.01.2020). ↑

-

Commercial bank / ( Investopedia, 2020) // URL: https://www.investopedia.com/terms/c/commercialbank.asp. (Дата обращения 27.01.2020). ↑

-

Commercial bank / ( Investopedia, 2020) // URL: https://www.investopedia.com/terms/c/commercialbank.asp. (Дата обращения 27.01.2020). ↑

-

Commercial banks / (Coursehero.com, 2020) // URL https://www.coursehero.com/file/p6npuvu/Commercial-Banks-How-do-Banks-raise-Funds-3-Main-Sources-of-Funds-Deposits-Non/. (Дата обращения 26.01.2020). ↑

-

Bank - The Principles Of Central Banking / (Encyclopedia Britannica, 2020) // URL: https://www.britannica.com/topic/bank/The-principles-of-central-banking. ( Дата обращения 21.01.2020). ↑

-

Всемирный Банк/ (World bank, 2020) // URL:https://www.worldbank.org/en/projects-operations/products-and-services. (Дата обращения 14.02.2020). ↑

-

Азиатский Банк Развития/ (Asian Development Bank, 2020) // URL: https://www.adb.org/site/funds/main. (Дата обращения 18.02.2020). ↑

-

Заемные средства / ( Economics.studio, 2020 ) // URL:https://economics.studio/bank-delo/zaemnyie-sredstva-21856.html. (Дата обращения 26.02.2020). ↑

-

Источники финансирования коммерческих организаций / ( studme.org, 2020) // https://studme.org/1373112026551/finansy/istochniki_finansirovaniya_kommercheskih_organizatsiy. (Дата обращения 09.03.2020). ↑

-

Источники финансирования российских банков / А. Земцов, ( Raexpert.ru, 2020) // URL: https://www.raexpert.ru/researches/credit_org/bank2. (Дата обращения 09.03.2020). ↑

-

Источники финансирования российских банков / А. Земцов, ( Raexpert.ru, 2020) // URL: https://www.raexpert.ru/researches/credit_org/bank2. (Дата обращения 09.03.2020). ↑

-

Источники финансирования российских банков / А. Земцов, ( Raexpert.ru, 2020) // URL: https://www.raexpert.ru/researches/credit_org/bank2. (Дата обращения 09.03.2020). ↑

-

Финансирование деятельности коммерческого банка / ( Dslib.net, 2020) // URL: http://www.dslib.net/finansy/finansirovanie-dejatelnosti-kommercheskogo-banka.html. (Дата обращения 02.03.2020). ↑

-

Финансирование деятельности коммерческого банка / ( Dslib.net, 2020) // URL: http://www.dslib.net/finansy/finansirovanie-dejatelnosti-kommercheskogo-banka.html. (Дата обращения 02.03.2020). ↑

-

Функции коммерческого банка/ (Grandars.ru, 2020) // URL: http://www.grandars.ru/student/finansy/kommercheskiy-bank.html. (Дата обращения 18.02.2020). ↑

-

Заемные средства / ( Economics.studio, 2020 ) // URL:https://economics.studio/bank-delo/zaemnyie-sredstva-21856.html. (Дата обращения 26.02.2020). ↑

-

Заемные средства / ( Economics.studio, 2020 ) // URL:https://economics.studio/bank-delo/zaemnyie-sredstva-21856.html. (Дата обращения 26.02.2020). ↑

-

Источники финансирования российских банков / А. Земцов, ( Raexpert.ru, 2020) // URL: https://www.raexpert.ru/researches/credit_org/bank2. (Дата обращения 09.03.2020). ↑

-

Коммерческий Банк / (banki.ru, 2020) // URL: https://www.banki.ru/wikibank/kommercheskiy_bank/. (Дата обращения 26.02.2020). ↑

-

Финансовые ресурсы коммерческих банков / (Economy-ru, 2020) // URL:https://economy-ru.info/info/178519/. (Дата обращения 08.03.2020). ↑

- Акционерское общество

- Бухгалтерская отчетность организации: порядок ее составления и анализ (Теоретические основы бухгалтерской отчетности предприятия)

- Эффективность в принятии управленческих решений

- Признаки, задачи и цель толкования норм права

- «Разработка показателей качества»

- Разработка показателей оценки качества продукции или услуг (на примере организации) »

- Эффективность менеджмента организации

- Теоретические аспекты управления психологическим климатом в коллективе организации

- Организационная культура и ее роль в современных организациях (Субъекты и объекты организаторской деятельности)

- Формы и системы оплаты труда на предприятии (Принципы организации заработной платы и производительность труда. Формы заработной платы)

- «Виды кредитных операций и кредитов (на примере ПАО Сбербанк)»

- Организация кассовых работ в банке