Формы и системы оплаты труда на предприятии (Принципы организации заработной платы и производительность труда. Формы заработной платы)

Содержание:

ВВЕДЕНИЕ

Предприятия самостоятельно разрабатывают и утверждают формы и системы оплаты труда тарифные ставки и оклады на предприятиях могут использоваться в качестве ориентиров для дифференциации оплаты труда в зависимости от профессии, квалификации работников, сложности условий выполняемых ими работ.

Формы и системы оплаты труда создают на всех уровнях хозяйствования материальную основу развития человеческого капитала, рационального использования рабочей силы и эффективного управления персоналом. Вознаграждение за труд или компенсация работникам затрачиваемых умственных, физических или предпринимательских усилий играет существенную роль в привлечении трудовых ресурсов на предприятие, в мотивировании, использовании и сохранении необходимых специалистов в организации или фирме.

Чем же является заработная плата нашего труда?

Оплата труда является важнейшим элементом социально-трудовых отношений работодателя и работника, выполняющая различные функции и обеспечивающая взаимозависимость и взаимодействие субъектов, а также качество трудовой жизни.

Заработная плата является одним из важных и даже решающих элементов формирования хорошего климата на предприятии. Именно величина заработной платы влияет на выбор специальности, профессии, места работы и дела, которым нужно заниматься почти всю жизнь. Труд каждого работника должен быть оплачен - это аксиома. Ведь от размеров заработной платы зависят его условия жизни, степень удовлетворения своих ежедневных потребностей, возможность сохранения работоспособности. В системе стимулирования труда заработная плата занимает ведущее место.

Заработная плата является основным источником повышения благосостояния трудящегося населения, поскольку в большинстве случаев только она формирует доход. Заработная плата рабочих и служащих предприятий и организаций представляет собой их долю в фонде индивидуального потребления национального дохода в денежном выражении.

Актуальность моей выбранной темы для курсовой работы заключается в том, что практически каждый человек вступает в трудовые правоотношения и знания того, как будет оплачиваться его труд, во многом может повлиять на его выбор места работы и вида деятельности.

Цель моей работы в том, чтобы изучить и проанализировать формы, а также действующие в Российской Федерации системы оплаты труда.

Передо мной встали следующие задачи для раскрытия моей работы:

- изучить законодательные и нормативные акты по данному вопросу, а также изучить дополнительно научную литературу, связанную с данной темой курсовой работы;

- сделать анализ всех форм и действующих систем оплаты труда на территории Российской Федерации;

- исследовать принципы организации заработной платы.

ГЛАВА 1. Формы и системы оплаты труда на предприятии

Система оплаты - это определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работником и работодателем ценой его рабочей силы.

Формы и системы заработной платы являются необходимым элементом организации оплаты труда. Выбор рациональных форм и систем оплаты труда работников имеет важнейшие социально-экономическое значение для каждого предприятия. Взаимодействуя с нормированием труда и тарифной системой заработной платы, они определяют порядок начисления заработков отдельным работникам или их группам в зависимости от количества, качества и результатов труда.

Таблица 1. Элементы организации оплаты труда

Формы и системы оплаты труда создают на всех уровнях хозяйствования материальную основу развития человеческого капитала, рационального использования рабочей силы и эффективного управления персоналом. Вознаграждение за труд или компенсация работникам затрачиваемых умственных, физических или предпринимательских усилий играет существенную роль в привлечении трудовых ресурсов на предприятие, в мотивировании, использовании и сохранении необходимых специалистов в организации или фирме.

При разработке систем оплаты труда на предприятии приходиться решать одновременно две задачи.

Во-первых, каждая система должна направлять усилия работника на достижение таких показателей трудовой деятельности, которые обеспечат получение необходимого работодателю производственного результата: выпуска нужного количества конкурентоспособной продукции с наименьшими затратами.

Во-вторых, каждая система оплаты труда должна предоставлять работнику возможность для реализации имеющихся у него умственных и физических способностей, позволить ему добиваться в рабочем процессе полной самореализации как личности.

Одним из принципиальных требований к системам оплаты на предприятии является то, чтобы они обеспечивали равную оплату за равный труд. Это, в свою очередь, требует, чтобы показатели, используемые для учёта результатов труда, давали возможность оценить, как количество, так и качество труда наёмных работников и устанавливать соответствующие этим показателям нормы количества и качества труда.

В практике организации заработной платы имеется два вида нормирования труда: тарифное (устанавливающие нормы качества труда) и организационно-техническое (устанавливающие нормы количества труда при имеющихся организационно-технических условиях его осуществления).

В Российской Федерации предприятия чаще всего используют систему тарифного нормирования, сложившуюся ещё в прежней экономической системе.

Организационно-техническое нормирование обеспечивается каждым предприятием самостоятельно, однако его методология должна быть общей, иначе принцип равной оплаты за равный труд будет обеспечен только в рамках предприятия, но не в рамках всего общества.

Основой оплаты труда является тарифная система, представляющая собой совокупность нормативов, с помощью которых осуществляется дифференциация и регулирование заработной платы в зависимости от сложности выполняемой работы; условий труда (нормальные, тяжелые, вредные, особо тяжелые и особо вредные); природно-климатических условий выполнения работы; интенсивности и характера труда.

Тарифная система включает следующие элементы: тарифную ставку; тарифную сетку; тарифные коэффициенты и тарифно-квалификационные справочники.

Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда. В настоящее время в основном применяются шестиразрядные тарифные сетки, дифференцируемые в зависимости от условий работы. В каждой сетке предусматриваются тарифные ставки для оплаты работ сдельщиков и повременщиков.

Тарифная ставка - это размер оплаты за труд определенной сложности, произведенного в единицу времени (час, день, месяц). Тарифная ставка всегда выражается в денежной форме, и ее размер возрастает по мере увеличения разряда.

Разряд - это показатель сложности выполняемой работы и уровня квалификации рабочего. Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется с помощью тарифного коэффициента, который указывается в тарифной сетке для каждого разряда. При умножении соответствующего тарифного коэффициента на ставку (оклад) первого разряда, которая является базой, определяют заработную плату по тому или иному разряду. Тарифный коэффициент первого разряда равен единице. Начиная со второго разряда, тарифный коэффициент, возрастает и достигает своей максимальной величины для самого высокого разряда, предусмотренного тарифной сеткой.

ЕТС может быть рекомендована негосударственным предприятиям в качестве основной. Что касается предприятий внебюджетной сферы, то они могут самостоятельно, в зависимости от своего финансового положения и возможностей, разрабатывать тарифную сетку, определить число ее разрядов, размер прогрессивного абсолютного и относительного возрастания тарифных коэффициентов внутри сетки.

Таблица 2. Тарифные сетки ЕТС

|

Разряд |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Коэффициент |

1,0 |

1,3 |

1,69 |

1,91 |

2,16 |

2,44 |

2,76 |

3,12 |

3,53 |

|

Разряд |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

|

Коэффициент |

3,99 |

4,51 |

5,1 |

5,76 |

6,51 |

7,36 |

8,17 |

9,07 |

10,07 |

Разряды, присвоенные рабочим конкретные должностные оклады, установленные работникам, указываются в контрактах, договорах или в приказах по предприятию, организации. Эти документы следует обязательно довести до сведения бухгалтерии, так как они вместе с документами о выработке работника или табелем являются основанием для расчета заработной платы.

Формы оплаты труда работников, формируя материальную основу развития человеческого капитала, способствуя рациональному использованию рабочей силы, эффективному управлению персоналом всех категорий, определяют наиболее рациональную величину вознаграждения работника за труд, обеспечивая тем самым должную компенсацию работникам затрачиваемых умственных, физических, предпринимательских усилий. Выбор рациональных форм оплаты труда играет весьма существенную роль в привлечении трудовых ресурсов на предприятия, в мотивировании, в использовании и сохранении необходимых работников.

Таблица 3. Системы оплаты труда

На практике при определении размера вознаграждения работников применяют две базовые формы заработной платы: повременную и сдельную. При повременной величина вознаграждения работника зависит от фактически отработанного рабочего времени, а при сдельной – от объема выполненных работ и услуг.

Однако сдельная форма заработной платы имеет одну существенную особенность она стимулирует интенсификацию труда, когда на единицу времени производится большее количество товаров.

Рассмотрим подробнее эти две ключевые формы организации заработной платы и их основные модификации.

Повременная оплата имеет две основные модификации: простую и премиальную:

Таблица 4. Повременная форма оплаты труда

1. Простая повременная предусматривает вознаграждение работника только в зависимости от продолжительности времени его работы за тот или иной период: час, день, неделю или месяц. Определение общего дохода может производиться с использованием часовых, дневных или месячных тарифных ставок или должностных окладов. При почасовой оплате вознаграждение рассчитывают умножением часовой тарифной ставки рабочего на количество отработанных часов.

При поденной оплате вознаграждение рассчитывают умножением дневной ставки на число отработанных смен (дней). При помесячной – работнику устанавливается твердый месячный оклад, выплачиваемый полностью независимо от числа календарных дней в данном месяце. Простая повременная оплата в основном стимулирует работника на повышение тарифного разряда или должности, поскольку общая сумма дохода определяется главным образом уровнем квалификации исполнителя. На качество и продуктивность работы персонала она оказывает слабое стимулирующее воздействие.

При простой повременной системе оплаты труда размер заработной платы (Зпв) рабочего зависит от тарифной ставки, соответствующей присвоенному квалификационному разряду, или от оклада и отработанного им рабочего времени:

Зпв = ТФТч; (1)

Где Тф - фактически отработанное рабочим время, ч;

Тч - тарифная ставка рабочего.

Таблица 5. Простая повременная и повременно – премиальная оплата труда

2. Повременно-премиальная оплата кроме тарифной части включает различные виды премий за выполнение установленного объема работы в срок и с высоким качеством и др.

Она широко применяется для вознаграждения основных и вспомогательных рабочих, а также других исполнителей, занятых осуществлением регламентированной трудовой деятельности. Применение повременно-премиальной оплаты при соблюдении основных нормативных условий способствует повышению результативности труда персонала, прежде всего за счет интенсификации труда.

При повременно-премиальной системе оплаты труда работник сверх заработка по тарифной ставке (окладу) за фактически отработанное время дополнительно получает премию за достижение определённых количественных и качественных показателей.

Заработная плата в этом случае (Зпп) определяется по формуле:

Зпп=Зпв+П, (2)

Где Зпв - тарифная заработная плата, соответствующая заработной плате, определённой по простой повременной системе, руб.;

П - сумма премии, руб.

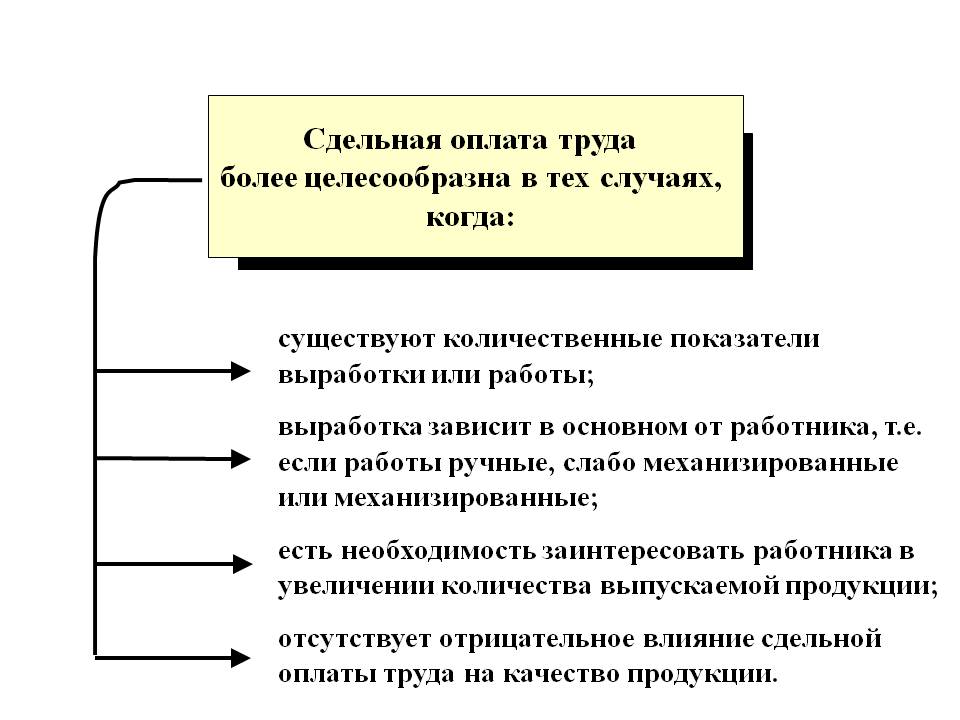

Сдельная оплата имеет пять основных модификаций: прямую, косвенную, сдельно-премиальную, сдельно-прогрессивную и аккордную. Сдельную оплату целесообразно применять в тех случаях, когда объем производства продукции, выполнения работ или услуг может существенно изменяться в зависимости от индивидуальных различий работающих. Доход работника при всех сдельных формах оплаты определяется умножением расценки на объем изготовленной продукции. Расценка представляет произведение часовой тарифной ставки, соответствующей разряду сложности выполняемой технологической операции или работы, на норму времени. Ставки и нормы времени должны быть выражены в одинаковых единицах времени, например, руб./ч и ч/шт.

Основой для начисления заработка рабочему при сдельной форме оплаты труда является сдельная расценка, т.е. оплата труда за единицу сделанной продукции или осуществлённого объёма работ. Определяют сдельную расценку по установленной норме выработке или норме времени:

Рсд=Тл / Ндвыр ;

Рсд=ТчНвр;

Рсд=Тч / Нчвыр ,

Где Рсд - сдельная расценка за единицу выполненной работы, руб.;

Нчвыр и Ндвыр - норма выработки соответственно часовая и дневная, ед.;

Тч и Тд - тарифная ставка рабочего часовая и дневная соответственно, руб.;

Нвр - норма времени, чел.-ч.

Таблица 6. Сдельная оплата труда

1. Прямая сдельная оплата персонала устанавливает прямую зависимость вознаграждения от объема произведенной продукции или сделанной работы. Эта форма может применяться там, где увеличение выпуска продукции зависит в основном от рабочего, где труд исполнителя нормируется, где на первый план выдвигается необходимость расширения производства продукции и услуг. Однако данная форма мало стимулирует исполнителя повышать качество продукции, экономно расходовать ограниченные производственные ресурсы, добиваться высоких коллективных результатов труда и т.п. Поэтому ее применение в конкретных производственных условиях должно быть в каждом случае экономически обоснованно: индивидуальные достижения работника должны способствовать улучшению конечных результатов деятельности предприятия.

При прямой сдельной системе заработной платы труд рабочего оплачивается по расценкам за единицу произведённой продукции. Общий заработок (Зсд) рассчитывается по формуле:

Зсд=ВпРсд

Где Вп - объём выработанной продукции (работ, услуг),ед.;

Рсд - сдельная расценка за единицу выполненной работы, руб.

2. Косвенно-сдельная оплата. Применяется при вознаграждении тех групп вспомогательных или обслуживающих рабочих, труд которых оказывает существенное влияние на результаты основных исполнителей. В этом случае заработная плата рабочего находится в прямой зависимости от выработки тех рабочих, которых он обслуживает. Данная форма применяется для оплаты труда вспомогательных рабочих, от которых в значительной степени зависят темп работы и выработка основных рабочих. Обязательным условием введения косвенной сдельной оплаты является возможность закрепления вспомогательных рабочих за определенным оборудованием или рабочими-сдельщиками, от выработки которых и зависит их оплата.

При данной форме повышается материальная заинтересованность вспомогательных рабочих в улучшении обслуживания рабочих мест и машин.

Следует подчеркнуть, что при бригадной форме организации и стимулирования труда косвенная сдельная оплата практически не применяется, так как все вспомогательные рабочие включаются в бригаду.

При косвенно-сдельной системе размер заработка рабочего ставится в прямую зависимость от результатов труда обслуживаемых им рабочих сдельщиков. Эта система оплаты труда, как правило, применяется для оплаты вспомогательных рабочих, наладчиков и настройщиков в машиностроении, помощников мастеров и тд.

Зкс=РксВп

Где Зкс - косвенная сдельная заработная плата, руб.;

Вп - количество произведённой продукции (объём работ) обслуживаемых рабочих, ед.;

Ркс - косвенная сдельная расценка за единицу продукции, руб.

3. Сдельно-премиальная оплата. При использовании этой формы предусматривается выплата рабочему в дополнение к сдельному заработку, начисленному по расценкам, премии за достижение установленных индивидуальных или коллективных (количественных или качественных) показателей. В качестве показателей премирования рабочих используются:

· рост производительности труда;

· улучшение качества продукции, работ;

· освоение новой техники и технологии;

· снижение материальных затрат и т.д.

Рабочих, занятых обслуживанием основного производства, премируют по показателям, непосредственно характеризующим улучшение качества их работы: обеспечение бесперебойной и ритмичной работы оборудования по выпуску продукции, улучшение коэффициента его использования, бесперебойное обеспечение рабочих мест инструментами, энергией, транспортными средствами и т.д.

Величина заработной платы при использовании сдельно-премиальной системы (Зсп) определяется по формуле:

Зсп=Зсд + П

Где Зсд - прямая сдельная заработная плата рабочего, руб.;

П - сумма премии, установленной за обеспечение определённых количественных и качественных показателей работы, руб.

Заработная плата на базе коэффициента выполнения норм определяется по формуле:

Зкс=ЗпвКвн

Где Зпв - заработная плата вспомогательного рабочего, рассчитанная по простой повременной системе, руб.;

Квн - коэффициент - выполнения норм обслуживаемыми рабочими.

Таблица 7. Сдельная форма оплаты труда (подразделяется)

.

.

4. Сдельно-прогрессивная оплата. При данной форме выработка рабочего в пределах установленной нормы оплачивается по действующим на данной работе прямым сдельным расценкам, а вся дополнительная выработка, полученная сверх этой нормы, – по повышенным расценкам.

В этом случае заработок рабочего растет быстрее, чем выработка, поэтому данная форма вводится обычно временно (на 3–6 месяцев) на решающих участках основного производства, где сложилась неблагоприятная ситуация с выполнением плана производства продукции.

5. Аккордная оплата. Размер оплаты при такой форме устанавливается за весь объем работы. Аккордная оплата вводится для отдельных групп рабочих в целях усиления их материальной заинтересованности в повышении производительности труда и сокращении сроков выполнения работы. Премирование вводится за сокращение сроков выполнения аккордного задания при качественном выполнении работ. Расчет с рабочими производится после выполнения всех работ. Если выполнение аккордного задания требует длительного времени (например, в судостроении), то выплачивается аванс за текущий месяц с учетом выполненного объема работ. Эта форма применяется, как правило, при бригадной организации труда.

Таким образом, формы и системы оплаты труда - способы использования норм труда и тарифной системы для расчётов заработной платы работников с учётом особенностей их труда. Рынок труда через законы спроса и предложения оказывает влияние на величину тарифных ставок и должностных окладов.

Формы, системы и размер оплаты труда работников предприятий, другие виды доходов предприятия устанавливаются самостоятельно. Предприятие, в свою очередь, обеспечивает гарантированный законом МРОТ, условия труда и меры социальной защиты работников.

ГЛАВА 2. Бестарифная и договорная системы оплаты труда

Таблица 8. Бестарифная система оплаты труда

Формы и системы оплаты труда – способы использования норм труда и тарифной системы для расчётов заработной платы работников с учётом особенностей их труда. Рынок труда через законы спроса и предложения оказывает влияние на величину тарифных ставок и должностных окладов.

Формы, системы и размер оплаты труда работников предприятий, другие виды доходов предприятия устанавливаются самостоятельно. Предприятие, в свою очередь, обеспечивает гарантированный законом МРОТ, условия труда и меры социальной защиты работников.

В условиях оплаты труда по тарифам и окладам довольно сложно избавиться от уравнительности, преодолеть противоречие между интересами отдельного работника и коллектива в целом. Для преодоления таких противоречий применяют так называемую бестарифную систему оплаты труда.

Бестарифная система оплаты труда ставит заработок работника в зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективном фонде оплаты труда.

Бестарифная система является разновидностью коллективной системы оплаты труда. Основой бестарифной системы оплаты труда является квалификационный уровень работника (КУР), который характеризует его фактическую ценность для производства. КУР применяют для расчёта индивидуального заработка и группировки работников по квалификационному уровню. Для каждой профессии может быть установлен свой КУР.

Распространение бестарифной системы диктуется условиями рыночной экономики и базируется на следующих предпосылках:

- отказ от гарантированных тарифных ставок (должностных окладов);

- попытка увязать заработную плату со спросом на товары и услуги организации и конкурентоспособностью выпускаемой продукции;

- ликвидация уравнивания в оплате труда работников одной профессии и квалификации;

- преодоление противоречия между интересами и производительностью одного работника и малой социальной группы (бригады, отдела);

- деформация квалификационной структуры кадров на малых и инновационных предприятиях;

- отсутствие квалифицированных нормировщиков и нормативной базы (норм времени и расценок);

- отсутствие материальной и моральной заинтересованности работников в постоянном повышении квалификации и профессионального мастерства;

- введение коэффициентов квалификационного уровня (ККУ), отражающего квалификацию работника, профессиональное мастерство, универсальность.

Хотелось бы отметить, что опыт реализации бестарифной системы организации и оплаты требует научного изучения, чтобы тарифная система оплаты труда в России совершенствовалась.

Контрактная система найма и оплаты труда получила широкое распространение в мире для регламентации оплаты труда руководителей, работников науки, в ряде случаев и рабочих. В соответствии с действующим законодательством заключить контракт можно в трёх случаях:

- когда сама работа носит срочный характер (должна быть выполнена в определённый срок);

- когда об этом просит сам работник;

- когда по закону невозможно заключить постоянный договор.

Контракт представляет собой вид трудового договора, устанавливающий индивидуальные условия трудовой деятельности на определённый срок.

В специальном разделе контракта, регламентирующем условия организации оплаты труда, учитываются профессионально-квалификационный статус работника, его индивидуальные способности, сложность и значимость трудовых функций и практические результаты деятельности и соглашения сторон.

Существующие ставки (оклады) служат лишь отправной точкой для переговоров; оплата труда по контракту может существенно отличаться от них.

Возможно деление оплаты труда на постоянную (должностной оклад) и переменную (в зависимости от результатов деятельности) доли. Вопрос об их количественном соотношении решают стороны в индивидуальном порядке в зависимости от характера и содержания работы.

При этом переменная часть заработка должна учитывать возможности исполнения работ непосредственно самим работником в установленные сроки.

Договорная система оплаты труда согласно трудовому законодательству применяется, когда работа должна выполняться в определённый срок, при этом не заключается постоянный трудовой договор. Оплата труда в этом случае может отличаться от применяемой для большинства на предприятии по соотношению переменной и постоянной части.

В целом бестарифная система напоминает обычную систему оплаты труда, только при ее применении вместо разряда по единому тарифно-квалификационному справочнику приметаются заводские коэффициенты, а учет конкретных достижений (упущений) производится при помощи заранее разработанной балльной системы.

Контракт может включать условия социального обеспечения работника: единовременные пособия при уходе на пенсию, при постоянной или временной потере трудоспособности в результате несчастного случая на производстве или профессионального заболевания; оплату медицинской помощи, в том числе стоимости лекарств, лечебно оздоровительных процедур и др.

Бестарифная система оплаты труда не отметает нормирования труда на предприятии. Нормы могут быть использованы при расчете внутренних цен, на базе кᴏᴛᴏᴩых рассчитываются валовой доход бригад, участков, цехов и, в конечном счете, их фонд оплаты труда. При бестарифной системе заработная плата отдельного работника будет его долей в общем фонде оплаты труда коллектива.

Таким образом, бестарифная и договорная системы оплаты труда упрощают расчёт оплаты труда. Современные системы оплаты труда нацелены прежде всего на рост производительности. Уровень вознаграждения ставится в зависимость не только от количества и качества труда работников, но и от их способностей и заслуг, вклада в общие результаты, а также от итогов работы предприятия.

ГЛАВА 3. Принципы организации заработной платы, рабочее время и производительность труда. Формы заработной платы.

Рабочее время и производительность труда.

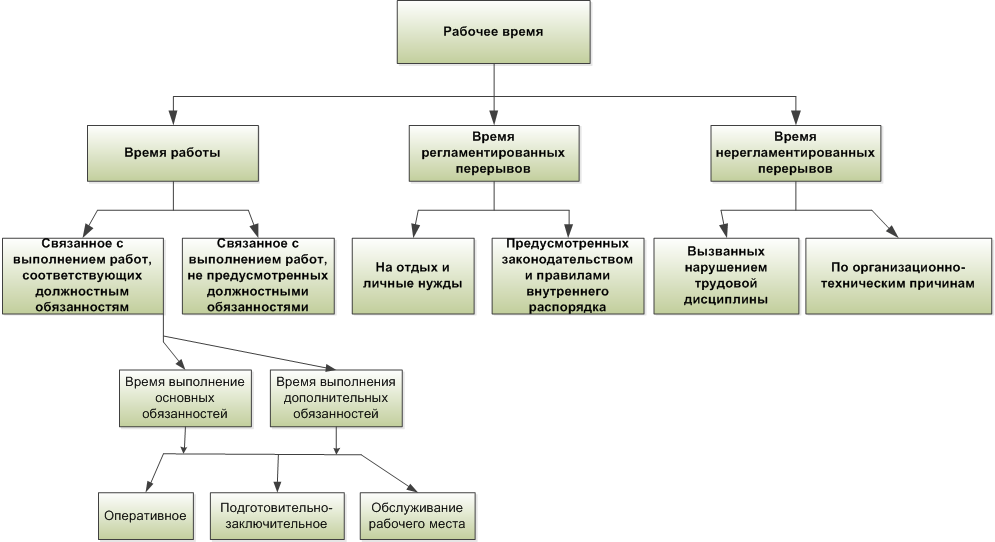

Рабочее время, как мы уже отмечали, – это и чрезвычайно важная экономическая категория, и чрезвычайно важный, особый экономический ресурс – важный и для экономики страны, и для экономики предприятия, и для отдельного работника. Почему? Попытаемся ответить на этот вопрос. В экономике рабочее время традиционно рассматривается в двух ипостасях: в широком и узком смыслах.

В широком смысле рабочим называется время, которое служит мерой оценки затрат труда (живого и овеществленного).

В узком смысле рабочим называется время участия работника в трудовой деятельности, которое измеряется продолжительностью рабочего дня, недели, месяца.

При этом необходимо подчеркнуть, что рабочее время – это законодательно установленный период времени работы для всех участников производства, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности. Законодательно установлено, что нормальная продолжительность рабочего времени не может превышать 40 часов в неделю. При пятидневной рабочей неделе продолжительность рабочего дня или смены составляет 8 часов.

Рабочее время на производстве подразделяется на:

- время выполнения работы и время перерывов в работе;

- нормируемое и ненормируемое время.

В нормальных условиях организации производства все затраты времени должны быть нормируемыми, т.е. полезно используемыми на выполнение планируемых работ. При нормировании времени учитывают следующие слагаемые элементы рабочего времени:

- подготовительно-заключительное время расходуется на подготовку к работе и ее завершение и обычно используется по прямому своему назначению в начале и в конце рабочего дня или смены;

- оперативное время включает суммарные затраты вспомогательного и основного времени. Вспомогательные операции могут выполняться в период машинной работы (перекрываемое время), и тогда вспомогательное время не следует включать в норму времени;

- основное время расходуется на выполнение основных технологических операций, связанных с изменением формы или размеров заготовки;

- вспомогательное время расходуется на выполнение вспомогательных операций, необходимых для осуществления технологических процессов. К вспомогательному времени можно отнести, к примеру, затраты времени на установку заготовки и снятие детали, включение и выключение станка, контрольные измерения и др.;

- время обслуживания рабочего места расходуется на технические и организационные операции, связанные с обслуживанием техники и организацией работы. Оно состоит из времени на техническое обслуживание и времени на организационное обслуживание.

Наряду с этим существует время выполнения работы, не предусмотренное заданием (случайная работа, непроизводительная работа).

Время перерывов включает регламентированные и нерегламентированные перерывы.

Регламентированные перерывы. Помимо времени на отдых рабочего и его личные потребности, к регламентированным перерывам относятся перерывы, предусмотренные действующей технологией и организацией производства.

Нерегламентированные перерывы. К нерегламентированным перерывам относятся различные перерывы, не предусмотренные технологическим режимом работы.

В зависимости от производственных факторов, потери времени возникают по техническим и организационным причинам, а также по вине самого рабочего или исполнителя работы. Потери времени на производстве бывают явные и скрытые.

К скрытым относятся потери (затраты) времени, не предусмотренные действующей технологией, например, исправление бракованной продукции, работа на заниженных режимах функционирования оборудования и др.

Таблица 9. Классификация затрат рабочего времени рабочих

Таблица 10. Классификация затрат рабочего времени руководителей и специалистов

Экономия рабочего времени на производстве предусматривает правильное нормирование всех проектируемых и выполняемых трудовых процессов. При соблюдении этого требования рабочее время становится важнейшим фактором рациональной организации труда и производства, повышения эффективности, производительности труда.

Производительность труда – это интегральный показатель эффективности живого труда, вооруженного конкретными средами производства и определенным образом организованного в пространстве и во времени.

Традиционно производительность труда измеряется:

- либо количеством продукции в натуральном или денежном выражении, произведенным одним работником за определенное, фиксированное время (час, день, месяц, год);

- либо количеством времени, затрачиваемым на производство единицы товарной продукции.

Производительность труда выражает степень эффективности трудовых затрат человека в производстве материальных благ или способность труда создавать в единицу времени большее или меньшее количество продукции. Чем больше вырабатывается продукции в единицу времени, тем меньше расходуется труда за ту же единицу времени.

В данном случае на практике показателями, используемыми для определения производительности труда, являются выработка (W) и трудоемкость (Q).

Выработка характеризует объем произведенной продукции в единицу времени:

W= V / T,

где

V – объем произведенной продукции;

Т – рабочее время.

Трудоемкость представляет собой затраты рабочего времени на производство единицы продукции:

Q=T / V

Выработка и трудоемкость взаимосвязаны и находятся в обратной зависимости между собой: при снижении трудоемкости выработка увеличивается, а при повышении выработки трудоемкость снижается. Особенности определения выработки на предприятиях зависят от использования различных методов при измерении объема продукции и трудозатрат.

Принципы организации заработной платы.

Для высокоэффективного и производительного труда на предприятии необходимо создавать такие условия, чтобы работники воспринимали свой труд как осознанную деятельность, являющуюся источником самосовершенствования, основой их профессионального и служебного роста. Реализации этой стратегической задачи служит мотивация труда.

Мотивация труда – это побуждение работников к деятельности по достижению целей предприятия через удовлетворение их собственных потребностей.

Мотивация труда – это совокупность движущих сил, которые побуждают человека к осуществлению определенных действий система факторов, вызывающих активность человека и определяющих направленность его поведения.

С тем чтобы мы могли осознанно и целенаправленно использовать мотивацию труда в практической деятельности, целесообразно раскрыть содержание этого понятия и прежде всего – через инструментарий мотивации. В силу этого мы можем дать и иное ее определение.

Отношение к труду определяется системой ценностей человека, условиями труда, созданными на предприятии, и применяемыми стимулами. Система мотивации на уровне предприятия должна гарантировать:

- предоставление равных возможностей для профессионального и служебного роста;

- занятость всех работников трудом

- согласованность уровня оплаты с результатами труда

- создание условий безопасности труда

- поддержание в коллективе благоприятного психологического климата и др.

Методы мотивации традиционно разделяются на материальные и нематериальные (моральные). В таблице 5 представлен обобщенный российский и зарубежный опыт функционирования систем мотивации персонала на предприятиях.

Таблица 11 Иванова Г. Г. Об оплате труда и предоставлении гарантий и компенсаций работникам. Налоговый вестник. – 2004

. Методы и формы мотивации персонала

Содержание

|

Методы |

Форма |

|

|

Экономические (прямые) |

Заработная плата |

Оплата труда работника |

|

Бонусы |

Разовые выплаты из прибыли организации |

|

|

Участие в акционерном капитале |

Приобретение акций предприятия и получение дивидендов; приобретение акций по льготным ценам, безвозмездное получение акций |

|

|

Участие в получении прибыли |

Выделение части прибыли собственниками на формирование поощрительного фонда (распространяется на категории персонала, способные реально воздействовать на прибыль, чаще всего – на управленческие кадры) |

|

|

Дополнительные выплаты |

Субсидирование деловых расходов, покрытие личных расходов, косвенно связанных с работой (затрат на мобильную связь, транспортных расходов, расходов на питание) |

|

|

Экономические (непрямые) |

Сберегательные фонды |

Открытие сберегательных фондов для работников предприятия с выплатой процента не ниже установленного в Сбербанке РФ, льготные режимы накопления средств |

|

Льготное кредитование |

Выделение льготных кредитов на строительство жилья, приобретение товаров длительного пользования и так далее |

|

|

Скидки на продукцию |

Предоставление скидок на товары, выпускаемые организацией или получаемые по бартеру |

|

|

Стипендиальные программы |

Покрытие (полное или частичное) образовательных расходов |

|

|

Обучение в организации |

Организация обучения в организации, в том числе – на рабочем месте |

|

|

Мед. Обслуживание и страхование, прочие виды страхования |

Организация медицинского обслуживания или заключение договоров с медицинскими учреждениями; медицинское и прочие виды страхования как самих работников, так и членов их семей |

|

|

Программы жилищного строительства |

Строительство жилья для работников или долевое участие в нем |

|

|

Программы связанные с воспитанием и обучением детей |

Выделение средств на организацию дошкольного и школьного воспитания детей и внуков сотрудников, привилегированные стипендии для студентов высших и средних специальных учебных заведений |

|

|

Нематериальные |

Стимулирование свободным временем |

Предоставление за активную и творческую работу дополнительных выходных и увеличение отпуска, право выбора времени отпуска; сокращение длительности рабочего дня при высокой производительности труда |

|

Трудовое или организационное стимулирование |

Повышение удовлетворенности выполняемой работой: внесение творческих элементов, возможность участия персонала в управлении |

|

|

Общественное признание |

Вручение грамот, почетных званий, наград, размещение фотографии на доске почета |

Главным средством мотивации трудовой деятельности персонала являются получаемые работниками доходы. Они представляют собой вознаграждение (или заработную плату), получаемое работниками за продажу своей рабочей силы. На практике заработная плата конкретного работника может принимать форму различных денежных выплат: окладов, тарифных ставок, премий, комиссионных вознаграждений, гонораров, компенсаций и т.д.

Тарифные ставки и оклады определяют величину оплаты труда в соответствии с его сложностью и ответственностью при нормальных условиях работы и соответствующих затратах рабочей силы.

Доплаты и компенсации устанавливаются на возмещение дополнительных затрат рабочей силы при существующих отклонениях условий труда.

Надбавки и премии предусматриваются для стимулирования высокой творческой активности персонала, повышения качества работы, производительности труда и эффективности производства.

В условиях свободной экономики, наряду с основной заработной платой, у наемных работников существуют также иные источники дохода, в частности доходы от собственности. Эта форма дохода может быть выражена в виде процента (доход от финансового капитала: деньги, ценные бумаги) или ренты (дохода от недвижимого имущества, в том числе земли).

ЗАКЛЮЧЕНИЕ

Выбор системы оплаты труда – важный шаг для любой организации. Эта система должна быть достаточно простой и ясной, чтобы каждый работник видел зависимость между производительностью и качеством своего труда и получаемой заработной платой.

Формы и системы заработной платы представляют собой способы установления зависимости величины заработной платы от количества и качества затраченного труда с помощью совокупности количественных и качественных показателей, отражающих результаты труда. Основное их назначение – обеспечение правильного соотношения между мерой труда и мерой его оплаты, а также повышение заинтересованности рабочих в эффективном труде. Основными формами оплаты труда являются повременная и премиальная. Остальные формы и системы оплаты труда являются дополнительными и базируются на вышеперечисленных. При этом организация может разработать систему оплаты труда самостоятельно. Для этого не обязательно изобретать что-то принципиально новое. Достаточно комбинировать уже имеющиеся системы оплаты труда так, как это удобно и выгодно организации. За долгие годы капиталистический мир выработал многие эффективные системы заработной платы, побуждающие рабочего к высокопроизводительному и качественному труду. Фирмы развитых стран имеют большой опыт в разработке систем оплаты труда в условиях рыночной экономики. И задача отечественных экономистов по труду – изучить этот опыт и творчески использовать при построении систем оплаты труда с учетом нашей специфики, особенностей и традиций.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Трудовой Кодекс РФ.

Афонина М., Рассохина М. Тенденции рынка труда и динамика заработных плат. Управление персоналом. 2005

Абрютина М. С. Экономика предприятия: Учеб. М. С. Абрютина. - М.: Дело и сервис, 2004

Щадилова С. Н. Расчёт заработной платы на предприятиях всех форм собственности: практическое руководство

Иванова Г. Г. Об оплате труда и предоставлении гарантий и компенсаций работникам. Налоговый вестник. – 2004

Нуртдинова А. Ф. Оплата и нормирование труда// Трудовое право. – 2004

Вулканов А. От каждого – по способностям, каждому – по труду. Справочник бухгалтер. 2004

- «Виды кредитных операций и кредитов (на примере ПАО Сбербанк)»

- Организация кассовых работ в банке

- Коммерческий банк

- Акционерское общество

- Бухгалтерская отчетность организации: порядок ее составления и анализ (Теоретические основы бухгалтерской отчетности предприятия)

- Эффективность в принятии управленческих решений

- Состав и свойства вычислительных систем (Математическое обеспечение вычислительной системы)

- Разработка регламента выполнения процесса "Покупка сырья и материалов"

- Интернет- маркетинговые решения по ведению гостиничного бизнеса

- Эффективность менеджмента организации

- Теоретические аспекты управления психологическим климатом в коллективе организации

- Организационная культура и ее роль в современных организациях (Субъекты и объекты организаторской деятельности)