«Виды кредитных операций и кредитов (на примере ПАО Сбербанк)»

Содержание:

ВВЕДЕНИЕ

В настоящее время кредитование является одним из основных источников дохода коммерческих банков. Кроме того, управление процессом кредитной политики банка зачастую определяет его эффективное функционирование и развитие в дальнейшем. Снижая ставки по кредитам и повышая ставки по вкладам, коммерческие банки ведут тонкую стратегию привлечения клиентов. Вводя новые кредитные продукты и модернизируя старые продукты, коммерческий банк охватывает все более новые территории рынка.

Основной целью является обоснование теоретических положений и разработка практических рекомендаций по управлению кредитной политикой коммерческого банка.

Поставленная цель определила решение следующих задач:

- раскрыть сущность и содержание понятия «кредит»;

- выявить принципы классификации кредитов;

- дать характеристику объекта исследования коммерческому банку Публичному акционерному обществу «Сбербанк России» (далее - ПАО Сбербанк);

- выявить особенности видов кредитных операций и кредитов в ПАО Сбербанк;

- разработать мероприятия по совершенствованию управления кредитной политикой в ПАО Сбербанк.

Объектом исследования является коммерческий банк ПАО Сбербанк.

Предметом исследования является процесс управления кредитной политикой в ПАО Сбербанк.

Значительный вклад в исследование проблем банковского сектора внесли известные российские ученые-экономисты: Трошин А.Н., Мазурина Т.Ю., Фомкина В.И., Гальперин В.М, Разумова И.А., Белов А.В., Букирь М.Я., Челноков В.А., Белотелова Н. П. и другие.

Данная работа состоит из ведения, трех глав, заключения и списка использованных источников.

1. Теоритические аспекты кредитов коммерческого банка

1.1 Понятие кредитов в коммерческом банке

Спрос россиян на кредиты растет: в августе их задолженность перед банками выросла максимально с весны 2014 г., а по рублевым займам достигла исторического максимума, согласно «Мониторинга экономической ситуации в России» РАНХиГС [12]. Банки активно выдают кредиты: в январе – июле они предоставили россиянам на 23% больше займов, чем годом ранее. Быстрее всего растут потребительские кредиты: по данным Национального бюро кредитных историй, за восемь месяцев выдача таких займов увеличилась на 27%.

Кредиты играют все большую роль в бюджетах российских семей, отмечается в мониторинге: в первом полугодии новые кредиты достигли 21% от расходов домохозяйств на конечное потребление. Это заметно выше кризисного уровня последних двух лет (15–18%), пока ниже пиковых 25–27% в 2013–2014 гг. При практически нулевом росте реальных доходов людей это создает дополнительные риски для их финансового положения, отмечали аналитики РАНХиГС [13]. Кредиты становятся неотъемлемой частью бюджета каждой семьи, а впоследствии и их расходами.

Кредит — это форма движения ссудного капитала, особая форма движения денег на условиях возвратности, срочности, платности. Термин «кредит» происходит от латинского «kreditum» (ссуда, долг), часто переводится как «верю», «доверяю» [12].

В соответствии со ст. 819 Гражданского кодекса РФ по кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее[4]. К характеристикам банковского кредита относится следующие признаки:

- кредит предоставляется банками и иными кредитными организациями, которые регулярно и профессионально на основе специальной лицензии занимаются этим видом деятельности;

- банковский кредит предоставляется заемщику исключительно в денежной форме на основании специального письменного договора;

- кредит предоставляется банков на определенный срок, указанный в договоре, на условиях возвратности и платности;

- возврат кредита осуществляется в той же форме, что и выдача, а именно в денежной форме;

- обязательство банка по выдаче кредита носит безусловный характер[12].

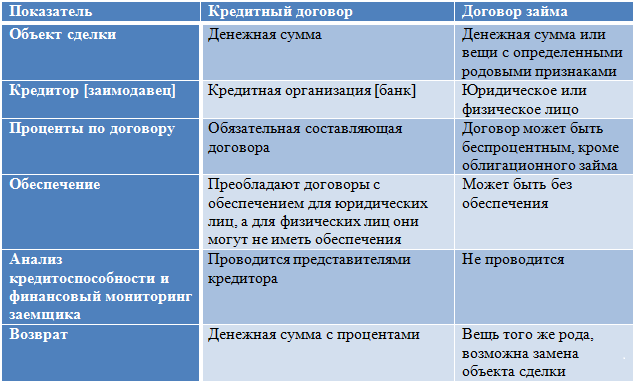

В отличие от кредита договор займа означает, что одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества[13]. Можно провести сравнительную характеристику кредитного договора и договора займа (Таблица 1).

Таблица 1. Сравнительная характеристика кредитного договора и договора займа

Таким образом, можно сделать вывод о том, что кредит является передачей заемщику (юридическому или физическому лицу) банком на основании специального письменного договора, исключительно денежных средств на определенный в таком договоре срок, на условиях возвратности и платности и обеспеченности[12].

Принято выделять следующие функции кредита:

- формирование кредитных средств обращения и замещение наличных денег (эмиссионная функция);

- перераспределение на возвратной основе денежных средств (перераспределительная функция);

- осуществление контроля финансовой деятельности экономических субъектов (контрольная функция)[5].

Ключевая функция — это перераспределительная функция кредита. Она проявляется при размещении денежных средств на определенное время с целью обеспечения предприятий необходимым оборотным капиталом и ресурсами для инвестиций[10].

Кредитные отношения предполагают принятие кредитором и заемщиком ряда обязательств. Это, например, обязательство предоставить кредит в соответствии с кредитным договором, в котором должны быть определены обязанности банка и заемщика по выделению и возврату заемных средств в указанных размерах и в согласованные сторонами сроки. [13].

Таким образом, можно сделать вывод, что кредитование в коммерческих банках в настоящее время активно развивается из-за уменьшения доходов населения. Кредит становится неотъемлемым условием существования каждой семьи.

В финансовой деятельности используются различные виды и формы кредита. Основными признаками их классификации являются целевое назначение кредита, состав кредиторов, источники привлечения и тип заемщика, форма и техника предоставления кредита, форма его обеспечения, сроки, схемы начисления и погашения процентных платежей, а также источники их погашения (Рис.1)

Рис.1 Классификация кредитов[6].

Отличительной чертой банковского кредита является то, что его предоставляют исключительно кредитные организации, имеющие специальное разрешение (лицензию ЦБ РФ) на эти операции, в денежной форме, он носит возмездный, возвратный и срочный характер.

В качестве субъектов банковского кредита выступают, с одной стороны, банк как кредитор, а с другой — предприятия, организации и население как заемщик[9].

По срокам использования банковский кредит может быть до востребования, краткосрочным, среднесрочным и долгосрочным. До востребования кредит предоставляется заемщику, при котором график погашения и конечная дата остаются открытыми. Краткосрочный кредит предоставляется на период до одного года и служит одной из форм образования и движения оборотного капитала предприятий. Он содействует формированию оборотного капитала, своевременному осуществлению расчетов, повышает платежеспособность предприятий[6]. Среднесрочные кредиты предоставляются клиенту на срок от 1 года до 3 лет, в свою очередь долгосрочные кредиты представляются свыше 3 лет.

Выбор режима кредитования производится с учетом особенностей хозяйственной деятельности заемщика, кредитуемой сделки и потребностей заемщика.

Предоставление кредитных средств осуществляется:

- единовременным (разовым) зачислением кредитных средств, т.е. предоставление кредита на основании кредитного договора;

- открытием кредитной линии, в рамках которой заемщик имеет право на получение и использование кредитных средств в определенном размере и в течение определенного договором периода;

- кредитование банковского счета заемщика при недостаточности или отсутствии на нем денежных средств посредством оплаты расчетных документов заемщика[7].

Кредитный договор – это предоставление кредитных средств путем единовременного (разового) зачисления кредита на счет заемщика осуществляется на основании кредитного договора. Погашение кредита, предоставленного в рамках кредитного договора, осуществляется единовременно или по установленному графику[1].

Кредитные линии могут иметь возобновляемый и невозобновляемый режим. При невозобновляемом режиме кредитования возврат (полный или частичный) ранее предоставленных кредитных средств не увеличивает свободного остатка лимита кредитной линии. При возобновляемом режиме кредитования возврат (полный или частичный) ранее предоставленных кредитных средств увеличивает свободный остаток лимита кредитной линии[2].

По кредитным линиям устанавливаются следующие лимиты:

Лимит выдачи – допустимая общая сумма предоставленных заемщику кредитных средств в течение срока действия договора, не должна превышать размер лимита, установленного договором.

Лимит задолженности – допустимая единовременная ссудная задолженность заемщика в течение срока действия договора, не должна превышать размер лимита, установленного договором.

Кредитование путем открытия кредитной линии производится на основе следующих договоров:

- Договора об открытии невозобновляемой кредитной линии;

- Договора об открытии возобновляемой кредитной линии[1].

По невозобновляемой кредитной линии устанавливается лимит выдачи. В договоре об открытии невозобновляемой кредитной линии могут быть установлены следующие ограничения:

- график увеличения лимита выдачи,

- график снижения лимита задолженности,

- предоставление кредитных средств в рамках оформленного обеспечения,

- период доступности кредита, по истечении которого предоставление кредитных средств не осуществляется.

Погашение кредита, предоставляемого в рамках невозобновляемой кредитной линии, осуществляется по установленному графику, или любыми суммами в пределах срока, установленного договором, так, чтобы остаток ссудной задолженности не превышал сумму лимита задолженности, если такой лимит установлен договором[3].

По возобновляемой кредитной линии устанавливается лимит задолженности. Кроме того, в договоре об открытии возобновляемой кредитной линии могут быть установлены следующие ограничения:

- график увеличения/снижения лимита задолженности,

- предоставление кредитных средств в рамках оформленного обеспечения,

- период доступности кредита, по истечении которого предоставление кредитных средств не осуществляется;

- несколько периодов доступности кредита для кредитных сделок.

Погашение кредита, предоставленного в рамках возобновляемой кредитной линии, осуществляется любыми суммами в пределах срока, установленного договором, так, чтобы остаток ссудной задолженности не превышал сумму лимита задолженности, установленного договором на соответствующий период времени[1].

Существует определенный тип кредита – это овердрафт. Он прикрепляется к расчетному счету и при нулевом остатке на счете дает возможность заемщику воспользоваться денежными средствами в долг. Проценты значительно ниже, чем при обычном срочном кредите. Кроме того, проценты на данный тип кредита начисляются только при выборке денежных средств в кредит. Погашение основного долга овердрафта происходит путем пополнения расчетного счета клиента за счет собственных средств. Такой кредит предоставляется клиентам с положительной кредитной историей, так как он выдается без залогового обеспечения[5].

Как правило, овердрафт предоставляется только при открытом расчетном счете в коммерческом банке и для осуществления потребности клиента. К данному виду кредита применяются следующие параметры:

- статус «клиента банка»;

- валюта кредита;

- разрешенный лимит овердрафта;

- ставки процента по этому кредиту и за открытие лимита;

- сроки кредитного договора,

- срок погашения транша,

- срок погашения процентов[9].

Конкретные критерии для клиентов, которые хотят получить овердрафт, в каждом банке имеют незначительные различия, исходя из внутренних нормативных документов. Как правило, следующие характеристики совпадают в большинстве коммерческих банках:

- срок обслуживания расчетного счета (не менее 3—6 месяцев);

- минимальное количество поступлений на расчетные счета за последние три месяца (не менее 10—15 в месяц);

- разрывы в поступлениях на счета (не более 3—5 рабочих дней подряд);

- совокупный ежемесячный оборот по поступлениям — не менее определенной суммы;

- отсутствие просроченных обязательств перед кредиторами и др.

Лимит овердрафта может быть стандартным или под инкассацию, если не менее 50% оборотов по расчетному счету клиента составляет выручка от инкассации, или техническим — под оформленные в банке платежи[1].

Стандартный лимит овердрафта и лимит овердрафта под инкассацию рассчитывают исходя из минимального месячного оборота по расчетному (текущему) счету клиента в банке. Этот оборот как основа возврата кредита определяется следующим образом:

- из каждого месячного кредитового оборота по расчетному счету за последние шесть месяцев вычитается по три максимальных поступления в каждом месяце;

- из полученных таким образом «усеченных» оборотов следует выбрать наименьший, который и используется в последующих расчетах.

Сроки овердрафта раскрывают общий срок кредитного соглашения, в течение которого устанавливается и действует лимит (обычно до года), срок предоставления транша (это срок с момента начала использования лимита до момента полного погашения основной задолженности и процентов — как правило, составляет 30 дней) и срок погашения процентов[6].

Одним из самых распространённых кредитов является потребительский кредит. Потребительские кредиты предоставляются физическим лицам для их удовлетворения потребностей. При этом потребительский характер ссуд определяется целью (объектом кредитования) предоставления ссуды, в том числе на приобретение товаров длительного пользования, ипотечные ссуды. К потребительскому кредиту относится продажа товаров с рассрочкой платежа, ссуды на кооперативное жилищное, индивидуальное строительство, развитие фермерства.

Таким образом, можно сделать вывод, что классификация кредитов очень важна для коммерческих банков. По категории заемщика можно судить о его потребностях в кредитовании, равным счетом также как и по характеру его деятельности. Невозможно предложить, к примеру, овердрафт, физическому лицу, у которого отсутствует открытый расчетный счет в банке. Также как и залоговое обеспечение по кредитам физических лиц, будет существенно отличаться от кредитов юридических лиц.

2. Анализ кредитных операций и кредитов ПАО Сбербанк

2.1 Характеристика предприятия ПАО Сбербанк

Полное фирменное название предприятия, на котором проходила практика, — Публичное акционерное общество «Сбербанк России», сокращенное фирменное название ПАО Сбербанк. Головной офис (Центральный Аппарат банка) размещен по адресу: Россия, Москва, 117997, ул. Вавилова, д. 19, сайт компании представлен под URL: www.sberbank.ru.

ПАО Сбербанк c 1841 года является историческим преемником основанных указом императора Николая I Сберегательных касс, которые поначалу были лишь двумя маленькими учреждениями с 20 сотрудниками в Санкт-Петербурге и Москве. Затем они разрослись в сеть сберегательных касс, работавших по всей стране и даже в трудные времена помогавших сохранить устойчивость российской экономики. Позже, в советскую эпоху, они были преобразованы в систему Государственных трудовых сберегательных касс. А в новейшее время превратились в современный универсальный банк, крупную международную группу, чей бренд известен более чем в двадцати странах мира[17].

Основной учредительный документ ПАО Сбербанка – это Устав Банка, утвержденный годовым Общим собранием акционеров, по мере надобности правки вносятся при ежегодном Общем собрании акционеров.

Компания ПАО Сбербанк — это «кровеносная» система российской экономики, треть ее банковской системы. Банк дает работу и источник дохода каждой 150-й российской семье. На долю лидера российского банковского сектора по общему объему активов приходится 28,7% совокупных банковских активов (по состоянию на 1 января 2016 года)[17].

Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам.

В настоящее время в ПАО Сбербанк состоит из 12 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов.

Кроме того только в РФ у Сбербанка более 110 миллионов клиентов — больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек[17].

Спектр услуг ПАО Сбербанк для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг. Все розничные кредиты в ПАО Сбербанк выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

Стремясь сделать обслуживание более удобным, современным и технологичным, ПАО Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов. В банке создана система удаленных каналов обслуживания, в которую входят:

- онлайн-банкинг «Сбербанк Онлайн» (более 30 млн. активных пользователей);

- мобильные приложения «Сбербанк Онлайн» для смартфонов (более 18 млн. активных пользователей);

- SMS-сервис «Мобильный банк» (более 30 млн. активных пользователей);

- одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 90 тыс. устройств).

Среди клиентов ПАО Сбербанка — более 1 млн. предприятий (из 4,5 млн. зарегистрированных юридических лиц в России). Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 35% корпоративного кредитного портфеля банка. Оставшаяся часть — это кредитование крупных и крупнейших корпоративных клиентов.

В численность работников ПАО Сбербанк входит более 260 тыс. квалифицированных сотрудников, работающих над превращением банка в лучшую сервисную компанию с продуктами и услугами мирового уровня[17].

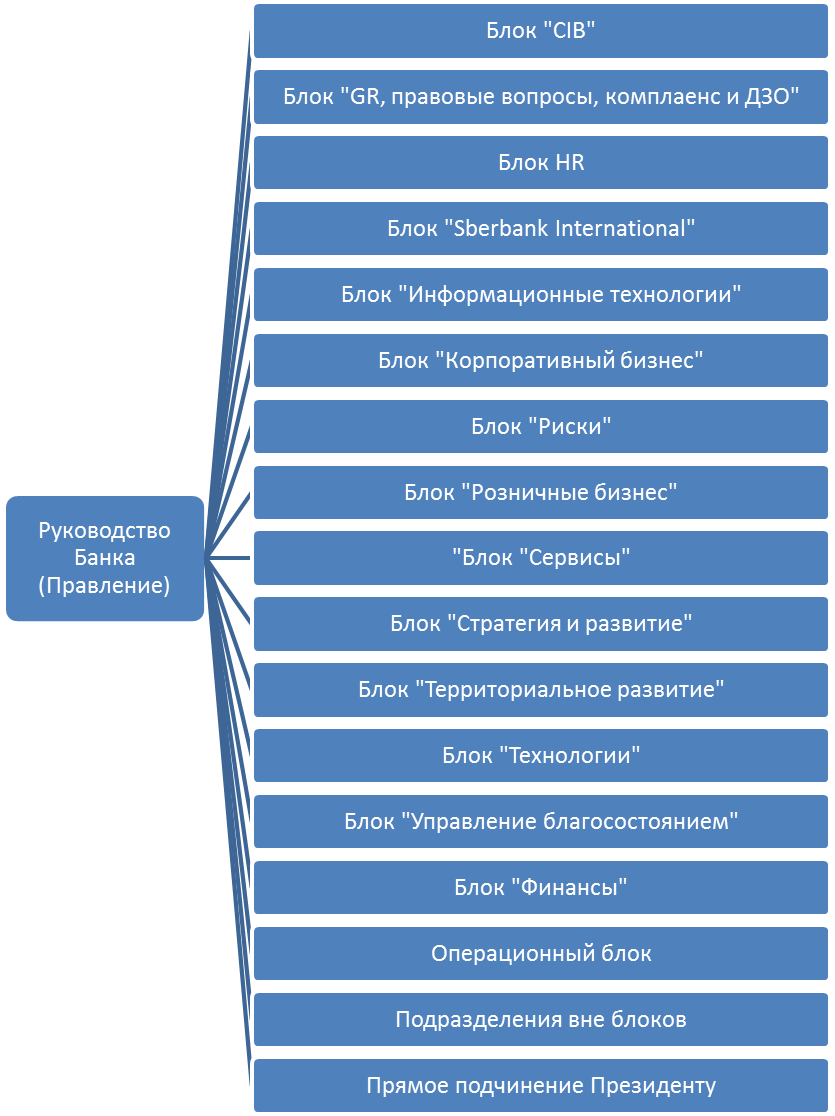

Органами управления ПАО Сбербанк являются (Рис.2): Общее собрание акционеров, Наблюдательный совет, Правление Банка. Возглавляет Правление Президент и председатель Правления Банка. Общее собрание акционеров — высший руководящий орган Сбербанка России. На Общем собрании акционеров принимаются решения по основным вопросам деятельности Банка. Проводится один раз в год. Общее собрание акционеров решает следующие вопросы: утверждение годового отчета, рассматривает отчет ревизионной комиссии, отчет руководства, порядок распределения прибыли и ее использования (размер и порядок выплаты дивидендов), план развития на следующий год, определяет стратегию развития банка, избирает Совет банка.

Рис. 2. Организационная структура ПАО Сбербанк

Единоличный исполнительный орган – Председатель Правления (Президент) Банка. Правление ПАО Сбербанк возглавляет функциональные Блоки Банка (Рис.2).

Рис. 2. Организационная структура Блоков Банка ПАО Сбербанк

ПАО Cбербанк - крупнейший банк Центральной и Восточной Европы. Активное и динамичное развитие зарубежной сети Сбербанка является одним из ключевых векторов его стратегии. География присутствия Сбербанка охватывает 21 страну, а количество его клиентов за пределами России достигло 10 миллионов. Доля международного бизнеса составляет 14% совокупных активов[17].

В финасовой отчетности по МСФО ПАО Сбербанк за 2 квартал 2017 года чистая прибыль составила 185,6 млрд. руб. или 8,36 руб. на обыкновенную акцию в соответствии с международными стандартами финансовой отчетности (МСФО).

Ключевые финансовые показатели Группы Сбербанк за 2 квартал 2017:

- Чистая прибыль составила 185,6 млрд. руб.;

- Прибыль на обыкновенную акцию составила 8,36 руб., рост на 26,3% по сравнению со 2 кварталом прошлого года;

- Рентабельность капитала в годовом выражении достигла 24,8%, по сравнению с 22,8% во 2 квартале 2016 года;

- Кредитный портфель Группы до вычета резерва под обесценение вырос на 4,7% за квартал до 19,0 трлн. руб., включая рост кредитов корпоративным клиентам на 5,4% до 13,8 трлн. руб. и кредитов физическим лицам – на 3,1% до 5,2 трлн. руб;

- Операционные расходы Группы сократились на 4,5% по сравнению со 2 кварталом 2016 года;

- Отношение операционных расходов к операционным доходам улучшилось до 33,5% по сравнению с 38,5% во 2 квартале 2016 года;

- Во 2 квартале Группа выплатила дивиденды в размере 134,4 млрд. руб.; размер собственных средств Группы снизился за квартал, и коэффициент достаточности основного капитала согласно Базель I составил 12,7%, а достаточность общего капитала –16,0%[14].

Таким образом можно сделать вывод, что, являясь крупной международней компанией, ПАО Сбербанк постоянно совершенствует свою кредитную политику, вводит новые кредитные продукты, модернизирует кредитование, налаживая эффективность процесса кредитных операций.

2.2. Особенности видов кредитных операций и кредитов в ПАО Сбербанк

За привлечение и последующие кредитование клиентов в ПАО Сбербанк отвечают бизнес-блоки такие как: «Розничный бизнес», «Корпоративный бизнес», Блок «CIB». Данное деление обусловлено группировкой клиентов по основным группам(сегментам) заемщиков:

- Физические лица – блок «Розничный бизнес»;

- Юридические лица: микро-бизнес (выделяется в ПАО Сбербанк в отдельный сегмент), малый бизнес, средний и крупный бизнес – блок «Корпоративный бизнес»;

- Юридические лица: крупнейшие клиенты – блок «CIB».

Каждый блок отвечает за определенную категорию клиентов. Кроме того, у каждой категории клиентов существует своя схема кредитования и имеется определенный ассортимент продуктов и услуг, предоставляемые банком.

Для физических лиц выделяют линейку продуктов, которая состоит из жилищных кредитов, потребительских кредитов и автокредитов.

В состав жилищных кредитов ПАО Сбербанк входят следующие продукты[17]:

- «Приобретение готового жилья»

- «Приобретение строящегося жилья»

- «Строительство жилого дома»

- «Загородная недвижимость»

- «Гараж»

- «Военная ипотека» - «Приобретение готового жилья»

- «Рефинансирование под залог недвижимости»

- «Военная ипотека» - «Приобретение строящегося жилья»

- «Премиум Жилищный кредит на приобретение готового жилья»

- «Премиум Жилищный кредит на приобретение строящегося жилья»

- «Премиум Жилищный кредит на строительство жилого дома»

- «Премиум Жилищный кредит на приобретение/строительство загородной недвижимости»

- «Премиум Жилищный кредит на приобретение/строительство гаража»

- «Нецелевой кредит под залог недвижимости»

В состав потребительских кредитов ПАО Сбербанк входят следующие продукты:

- «Потребительский кредит без обеспечения»

- «Потребительский кредит под поручительство физических лиц»

- «Кредит физическим лицам, ведущим личное подсобное хозяйство»

- «Потребительский кредит на рефинансирование кредитов»

- «Доверительный кредит»

- «Потребительский кредит военнослужащим – участникам НИС»

- «Потребительский кредит по документам на транспортное средство»

- «Образовательный кредит с государственной поддержкой»

- «Премиум потребительский кредит без обеспечения»

- «Премиум потребительский кредит под поручительство физических лиц»

В состав автокредитов ПАО Сбербанк входят следующие продукты:

- «Автокредит классический»

- «Автокредит по двум документам»

В рамках кредитного продукта могут выделяться базовые, особые и специальные условия[17].

Под базовыми условиями определенного продукта понимается совокупность содержания полного набора неценовых параметров продукта.

Особые условия продукта применяются в дополнение к базовым условиям кредитного продукта и содержат набор отдельных параметров, которые по своему содержанию либо отличаются от аналогичных параметров базовых условий определенного кредитного продукта, либо дополняют параметр(ы) базовых условий определенного кредитного продукта.

Специальные условия продукта содержат набор отдельных параметров, которые по своему содержанию либо отличаются от аналогичных параметров базовых и особого(ых) условий определенного кредитного продукта, либо дополняют параметр(ы) базовых и особого(ых) условий определенного кредитного продукта.

Если рассмотреть один из самых распространённых банковских продуктов жилищный кредит, или ипотеку, то основным отличием от потребительского кредита будет предаваемое в залог банку недвижимое имущество (помещение) с обязательным его страхованием на весь период действия кредитного договора. В свою очередб, автокредит отличается от потребительского передачей в качестве обеспечения залога транспортного средства и его страхование на весь период действия договора. Обязательным документом для предоставления кредита является паспорт, далее идут документы подтверждающие доходы заемщика за 6 месяцев (его платежеспособность на текущий момент времени) и целевые документы (ипотека – первоначальный взнос, договор ДДУ/договор купли-продажи, полис страхования, автокредит - первоначальный взнос, договор купли-продажи, полис страхования, ПТС) и т.д.

Процесс кредитования для физических лиц проходит следующую цепочку (Рис. 4). Если клиент подает заявку на кредит не удаленно, а с посещением офиса, то клиентский менеджер вносит необходимый пакет в программму. Затем андеррайтер проводит анализ рисков и кредитоспособности клиента и вводит положительное/отрицательное решение в систему, где клиентский менеджер может отследить станус заявки на кредит. Если решение отрицательное, то клиенту банк вынужден отказать в выдаче кредита. Если решение положительное, до клиентский менеджер вносит в систему кредитный договор: устанавливает дату выдачи кредита, процентную ставку, порядок погашения кредита и график платежей, при необходимости заносит поручителей и залогодателей кредита и распечатывает кредитный договор на бумажном носителе клиенту.

Рис. 4. Упрощенная схема кредитования физических лиц в ПАО Сбербанк[17]

После подписание клиентом и банком кредитный договор становится действующим. Один экземляр отдается клиенту, второй экцепляр банковский после определенного времени уходит в архив для хранения.

В течение преиода действия кредитного догвора с ним могут происходит видоизменения, или кредитные операции, такие как:

- Досрочное полное или частичное погашение;

- Изменение условий кредитования;

- Реструктуризация договора.

Частичное досрочное погашение – это внесение клиентом суммы денежных средств на счет с целью уменьшения платежа или уменьшения срока. Полное досрочное погашение – это внесение клиентом суммы денежных средств на счет с целью закрытия кредитного договора.

Изменения условий кредитования может заключаться в смене поручителя/ залогодателя договора или объекта недвижимости/ автотранспорта по причине возникновения резких причин (развод, смерть, угон автомобиля, стихийные бедвствия).

Реструктуризация договора происходит в большинстве случаев, когда заемщик не может платить банку по своим обязательствам: у него возник просроченный (неуплаченный в срок) основной долг или проценты или когда, заемщик понимает, что в следующий плановый платеж он не сможет обеспечить на счету нужное количество денежных средств. При этоми банк идет на встречу клиенту, но только по веским причинам: сокращение на работе, потеря кормилица семьи и пр. При данной кредитной операции банк дает отсрочку на временный период для клиента, также подписываются дополнительные соглашения к кредитному договору и договорам поручительства/ залога (при наличии) с новым графиком платежей по кредиту.

Процесс кредитования юридических лиц намного сложнее. Помимо жильщных, автокредитов и кредитов на любые цели, существуют целевые кредиты на оборудование, кредиты на пополнение оборотных средств, а также лизинг, факторинг, банковкие гаранти и финансовые услуги для участников торгов и тендеров.

Услуги лизинга предоставляется путем сдачи в аренду автотранспорта за счет финансирования со стороны банка. Факторинг предлагает производителям и поставщикам, ведущим торговую деятельность на условиях отсрочки платежа, комплекс услуг по финансированию и управлению дебиторской задолженностью. Банковская гарантия — это один из наиболее эффективных и надежных способов обеспечения исполнения обязательств, с помощью которого можно получить дополнительное обеспечение для исполнения обязательств. Наконец, бизнес-контракт – это кредитный продукт, позволяющий финансировать исполнение или рефинансировать затраты на исполнение государственных контрактов. В цепочки схемы кредитования юридических лиц добавляется несколько лиц (Рис.5).

Рис. 5 Схематическая схема кредитного процесса юридических лиц[17]

Клиент изъявляет желание получить кредит, обращается к клиентскому менеджеру. Клиентский менеджер собирает необходимый пакет документов, направляя его на рассмотрение клиентскому аналитику. Тот в свою очередь делает анализ хозяйственной деятельности заемщика с обязательным выездом на место ведения бизнеса, для подтврждения информации клиента о своей деятельсности. Если докменты все в норме и клиент подходит под услорвия кредитования банком, пакет документов направляется андеррайтеру для установления рисковых зон и кредитоплатежности клиента. После провери документов и одобренния со стороны андеррайтера, кредитный аналитик передает решение (документ) кредитному инспектору для составления кредитно-обеспечительной документации по данному виду продукта. Перед подписанием договор проверяется службой безопасности и юридическим подразделением на выявление репутационных и финансовых рисков. Далее проверенный договор подписывается клиентским менеджером и клиентом, скан-образ направляется в службу сопровождения. Специалисты сопровждения сверяют кредитно-обеспечительную документацию с решением андеррайтера, при отсутсвии ошибок заводят параметры в программу и произвдят выдачу кредитных средств на рассчетный счет клиента.

Как и у клиентов физических лиц, у юридических лиц существуют операции по досрочному погашению, реструктуризации долга, изменению условий. Также можно выделить такие кредитные операции, как перевод долга, или цессия, подписание мирового соглашения с заемщиком, списание кредитного долга с внебаланса банка и др.

Для крупных клиентов ПАО Сбербанка, которые планируются кредитоваться постоянно, заключают договорвора на открытие рамочных кредитных линий (РКЛ). Кредитование может производиться на основе Генерального соглашения об открытии РКЛ, в рамках которого заключаются отдельные кредитные договоры и/или договоры об открытии кредитной линии. РКЛ является режимом предоставления заемщику группы схожих по своим условиям и уровню принимаемого кредитного риска кредитных продуктов. РКЛ могут иметь как возобновляемый, так и невозобновляемый режим. Условия каждого отдельного договора о предоставлении кредита считаются определенными в рамках заключаемой РКЛ включены:

- график заключения договоров, в т.ч. периоды, в течение которых должны быть заключены договоры, при этом, продолжительность периодов не должна превышать одного квартала / трех календарных месяцев;

- сумма кредита/ лимит кредитной линии по каждому договору;

- максимальные сроки действия договоров, которые не могут выходить за рамки срока действия Генерального соглашения об открытии РКЛ;

- порядок определения размера процентной ставки, а также сроки уплаты процентов по договорам;

- комиссионные платежи по договорам (условия их взимания, размер и сроки уплаты);

- размер неустойки по договорам;

- обеспечение, оформляемое по договорам.

Продуктом признается отдельный договор о предоставлении кредитных средств, заключаемый в рамках Генерального соглашения об открытии РКЛ[1].

Для крупнейших клиентов выделяют продукт «Корпоративное кредитование под залог торгуемых ценных бумаг и маржинальное кредитование». Торгуемыми ценных бумаг в рамках данного продукта признаются ценные бумаги, допущенные к торгам на организованном рынке ценных бумаг, и для которых одновременно соблюдаются следующие минимальные ограничения:

- среднедневной объем торгов по биржевым сделкам за последние 6 месяцев по данным Биржи должен составлять не менее 10 млн. рублей.

- биржевые сделки с данными ценными бумагами должны происходить не реже одного раза в день за последние 6 месяцев.

- количество ценных бумаг, являющихся обеспечением в Банке, составляет не более 50% от количества ценных бумаг, находящихся в свободном обращении (free float) по данным эмитента/информационных агентств (Reuters, Bloomberg).

Сделками корпоративного кредитования под залог торгуемых ценных бумаг считаются кредитные сделки под залог ценных бумаг в случае одновременного выполнения следующих условий:

- Заемщиком выступает компания, ведущая операционную деятельность;

- денежный поток, сформированный текущей производственной и финансовой деятельностью Заемщика, проанализирован и является достаточным для обслуживания кредита;

- в залог оформляются торгуемые ценные бумаги.

Сделками маржинального кредитования считается разновидность кредитных сделок под залог ценных бумаг при одновременном соблюдении следующих условий:

- Заемщиком может выступать любая компания, в т.ч. SPV.

- денежный поток, сформированный текущей производственной и финансовой деятельностью Заемщика, не проанализирован либо является недостаточным для обслуживания кредита;

- в залог оформляются торгуемые ценные бумаги;

- в договорной документации по кредиту в обязательном порядке устанавливаются уровни Margin Call LTV и Default LTV.

Также есть кредитный продукт «Займы в драгоценных металлах». Заем предоставляется в том драгоценном металле, с добычей и производством которого связана деятельность Заемщика. Предоставление займа оформляется договором займа. Займы выдаются в обезличенном виде, путем зачисления на обезличенный металлический счет (далее – ОМС) Заемщика.

Возврат займа осуществляется путем списания драгоценного металла с ОМС Заемщика[2]. ОМС Заемщика пополняется путем физической поставки драгоценного металла и/или путем зачисления драгоценного металла в обезличенном виде. Заем возвращается в массе металла. Масса возвращаемого металла должна составлять величину самого займа, а также величину процентов по займу. Величина процентов по займу рассчитывается за фактическое количество дней пользования займом, начиная со дня, следующего за днем выдачи займа, и по день его возврата (включительно). При исчислении процентов в расчет принимается действительное число календарных дней в году (365 или 366 соответственно). Величина процентов по займу рассчитывается и уплачивается в том виде драгоценного металла, в котором выдан заем. Заем возвращается драгоценным металлом того вида (золото, серебро, платина, палладий), в котором он выдавался.

Заемщиками драгоценных металлов могут быть только добывающие предприятия – резиденты - юридические лица (независимо от их организационно-правовых форм и форм собственности) и предприниматели, осуществляющие и/или имеющие квоту на добычу и производство драгоценных металлов (недропользователи, предприятия - производители драгоценных металлов из лома и отходов, содержащих драгоценные металлы) в соответствии с имеющимися лицензиями и утвержденными (согласованными) годовыми объемами добычи (квотами и т.п.).

Можно выделить кредитный продукт для крупнейших клиентов «Предэкспортное финансирование»[17]. Данный продукт представляет осуществление операций кредитования юридических лиц на цели финансирования поставок по экспортным контрактам (далее – предэкспортное финансирование). Принципиальным условием сделок предэкспортного финансирования является концентрация функции экспортера товара на заемщике.

Еще одним кредитным продуктом для крупнейших клиентов является «Кредитный мезонин». Сделки мезонинного финансирования с использованием акционерного финансирования в рамках настоящего документа не рассматриваются. Кредитный мезонин – это продукт заемного финансирования повышенного уровня риска, предполагающий субординацию мезонинного транша по отношению к финансированию операционного уровня, Кредитный мезонин может сочетать в себе кредитный продукт и инструменты получения дополнительной доходности.

Кредитный мезонин может предоставляться как отдельный продукт, так и в связке с другим кредитным продуктом – финансированием операционного уровня

Таким образом, имея широкий ассортимент кредитных продуктов для различных категорий клиентов, ПАО Сбербанк стоит не забывать стремиться к усовершенствованию качества предоставляемых услуг.

3. Рекомендации по усовершенствованию кредитной политики ПАО Сбербанк

Возможностей для роста кредитования у банков сейчас не так уж много. Есть три группы населения, которые могли бы обеспечить существенный прирост новых кредитов. Треть прироста потенциально могут принести 20% самых обеспеченных людей, треть – с доходом ниже медианы по стране, и еще треть – те, чей доход чуть выше. Проблема в том, что потребности этих групп и их склонность к риску очень различны и противоречат друг другу.

Люди с доходами ниже медианы, которые обеспечивают значительную часть спроса на займы, в среднем располагают не просто небольшим, но и непостоянным доходом с высоким риском его лишиться, а их долговая нагрузка выше предельных оценок. Такие заемщики более склонны наращивать долг, чем люди с высокими доходами, и меньше внимания обращают на ставки по кредиту: хотя номинальные и реальные ставки выросли с 2013 по 2015 г., их спрос на кредиты существенно не снизился. Они готовы рисковать в силу завышенных инфляционных и зарплатных ожиданий и низкой финансовой грамотности, указывают аналитики Центрального Банка[15].

В целом около четверти заемщиков готовы брать кредиты по очень высоким ставкам. В основном это россияне с самыми низкими доходами. Именно такие заемщики обеспечивают банкам высокую маржу, с помощью которой банк компенсирует риск, связанный с ненадежностью клиента. Поэтому банки могут сохранять высокие ставки по кредитам, несмотря на смягчение денежно-кредитной политики Центрального Банка – это особенность их бизнес-модели. Такие ставки отталкивают надежных заемщиков – людей с высокими доходами и потребностью в кредите. Накопление рисковых заемщиков с низкими и непостоянными доходами чревато избыточными рисками для банков.

Аналогично и с ПАО Сбербанком необходимо главным ориентиром поставить не количество клиентов, а их качество. Клиенты с хорошей репутацией и высокой платежеспособностью позволят банку уменьшить кредитные риски. В последнее время участились случаи подделывания документов, подтверждающие доходы клиентов. Следует более качественно проводить анализ заемщика и в том числе психологический анализ, особое внимания уделять разговору с клиентом, что в целом повысит и качество обслуживания клиентов.

Также, к примеру, снижая ставки по кредитам, следует своевременно проводить политику рефинансирования действующих кредитов у уже имеющихся клиентов банка, тем самым повышая лояльность клиента и возможность повторного обращения в банк.

Таким образом, главным ориентиром кредитной политики в ПАО Сбербанк должно стать качество клиента, то есть его положительная кредитная история и реальный уровень дохода. Что позволит снизить кредитные риски компании.

ЗАКЛЮЧЕНИЕ

По результатам проведенного исследования следует, что в современных условиях, конкуренция в банковском секторе усиливается, поэтому следует своевременно внедрять новые кредитные продукты, ориентируясь на разные поколения. Помимо рассмотрения теоретических основ в задачи работы входила и практическая часть анализ кредитных операций и кредитов ПАО Сбербанк. В результате работы были получены следующие результаты:

- Кредитование в коммерческих банках в настоящее время активно развивается из-за уменьшения доходов населения. Кредит становится неотъемлемым условием существования каждой семьи.

- Классификация кредитов очень важна для коммерческих банков. По категории заемщика можно судить о его потребностях в кредитовании, равным счетом также как и по характеру его деятельности.

- Являясь крупной международней компанией, ПАО Сбербанк постоянно совершенствует свою кредитную политику, вводит новые кредитные продукты, модернизирует кредитование, налаживая эффективность процесса кредитных операций.

- Имея широкий ассортимент кредитных продуктов для различных категорий клиентов, ПАО Сбербанк стоит не забывать стремиться к усовершенствованию качества предоставляемых услуг.

- Главным ориентиром кредитной политики в ПАО Сбербанк должно стать качество клиента, то есть его положительная кредитная история и реальный уровень дохода. Что позволит снизить кредитные риски компании.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Письмо Банка России от 29 июня 2011 года N 96-Т «О Методических рекомендациях по организации кредитными организациями внутренних процедур оценки достаточности капитала».

- Положение Банка России «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами» от 12.11.2007 № 312-П.

- Положение Банка России «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» от 26.03.2004 № 254-П.

- Статья 819. Кредитный договор. Гражданский кодекс Российской Федерации часть 2 (ГК РФ ч.2)

- Банк 3.0.: Почему сегодня банк – это не то, куда вы ходите, а то, что вы делаете / Бретт Кинг; Пер. с анг. – М.:ЗАО «Олимп-Бизнес», 2014. – 474с.

- Белов, А. В. Финансы и кредит. Структура рыночной экономики: курс лекций: Б 435учеб. пособие для СПО / А. В. Белов. - М. : ФОРУМ, 2012.-224 с. - (Профессиональное образование)

- Белотелова Н. П.. Деньги. Кредит. Банки: Учебник / Н. П. Белотелова, Ж. С. Белотелова. — 4-е изд. — М.:,2013. — 400 с.

- Мониторинг экономической ситуации в России: тенденции и вызовы социально-экономического развития. 2017. N 16 (54). Сентябрь / Божечкова А.

- Разумова И. А.. Ипотечное кредитование: Учебное пособие. — СПб.: Питер, 2005. — 208 с.. 2015

- Румельт Р. Хорошая стратегия, плохая стратегия. В чем отличие и почему это важно. М.: Изд-во Манн, Иванов и Фербер, 2013. — 448 с.

- Танец перемен: Новые проблемы самообучающихся организаций / Питер Сенге и др.; Пер. с англ. М.: ЗАО "Олимп-Бизнес", 2012. — 780 с.

- Трошин А.Н., Мазурина Т.Ю., Фомкина В.И. Финансы и кредит: Учебник. — М.: ИНФРА-М, 2009. — 408 с. — (Высшее образование).

- Трошин А.Н., Фомкина В.И. Финансы и кредит: Учеб. пособие. – М.: Изд-во МАИ, 2006.

- Зубаревич Н., Идрисов Г., Каукин А., Малинина Т., Миллер Е., Соколов И., Трунин П., Шагайда Н. Под ред. Гуревича В. С., Дробышевского С. М., Кадочникова П. А., Колесникова А. В., Мау В. А., Синельникова-Мурылева С.Г.; Институт экономической политики имени Е.Т. Гайдара, Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации. 31 с. URL: http://www.iep.ru/files/text/crisis_monitoring/2017_16-54_September.pdf

- Ломская Т. Российские банки кредитуют не тех потребителей / Т. Ломская // Ведомости. URL: https://www.vedomosti.ru/economics/articles/2017/09/29/735834-banki-kredituyut (Дата обращения 19.10.2017)

- Ломская Т. Россияне компенсируют падение доходов новыми кредитами / Т. Ломская // Ведомости. URL: https://www.vedomosti.ru/economics/articles/2017/10/11/737339-padenie-dohodov-novimi-kreditami (Дата обращения 19.10.2017)

- Официальный сайт Публичное акционерное общество «Сбербанк России». URL: www.sberbank.ru

- Промежуточная сокращенная консолидированная финансовая отчетность ПАО Сбербанк за 2 квартал 2017 года / URL: sberbank.com›common…files…2Q2017_press_RUS.docx (Дата обращения 19.10.2017)

- Организация кассовых работ в банке

- Коммерческий банк

- Акционерское общество

- Бухгалтерская отчетность организации: порядок ее составления и анализ (Теоретические основы бухгалтерской отчетности предприятия)

- Эффективность в принятии управленческих решений

- Признаки, задачи и цель толкования норм права

- Разработка регламента выполнения процесса "Покупка сырья и материалов"

- Интернет- маркетинговые решения по ведению гостиничного бизнеса

- Эффективность менеджмента организации

- Теоретические аспекты управления психологическим климатом в коллективе организации

- Организационная культура и ее роль в современных организациях (Субъекты и объекты организаторской деятельности)

- Формы и системы оплаты труда на предприятии (Принципы организации заработной платы и производительность труда. Формы заработной платы)