Коммерческие риски в современной торговле и пути их решения

Содержание:

ВВЕДЕНИЕ

Риск в хозяйственной деятельности, неизбежно сопровождает все сферы деятельности и направления любой организации, которая функционирует в условиях рынка, являясь неотделимой частью политической, экономической, социальной жизни общества. Это могут быть стихийные бедствия, неблагоприятное стечение обстоятельств, просчеты покупателей и продавцов, нарушение обязательств со стороны других участников хозяйственной деятельности, изменение цен, налогов, платежей, политической ситуации и др. В той или иной степени, эти причины всегда имеют место, поэтому неопределенность будущей экономической ситуации делает риск неизбежным. Характерные особенности риска — неожиданность, неопределенность, неуверенность, предположение, что успех придет.

В связи с этим, предметом исследования являются коммерческие риски в торговой деятельности. Объектом исследования в работе выступает общество с ограниченной ответственностью «Элефант Сервис», предметом деятельности которого является обслуживание и ремонт автотранспортных средств, аренда автомобильного транспорта и оборудования, торговля автомобильными деталями и принадлежностями, прочие виды деятельности.

Цель курсовой работы: является изучение теоретических основ управления рисками в коммерческой деятельности и анализ рисков торговой деятельности исследуемой организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть сущность коммерческих рисков.

- Рассмотреть классификацию и факторы, влияющие на уровень риска.

- Рассмотреть методы управления рисками.

- Провести анализ коммерческих рисков на примере ООО «Элефант Сервис».

Для достижения поставленной цели был использован метод теоретического анализа, с целью всестороннего изучения состояния рассматриваемой проблемы, выявления степени разработанности вопроса, определения круга проблем и путей их решения.

Глава 1. Теоретические основы коммерческих рисков

Понятие коммерческих рисков и их классификация в торговой деятельности

С точки зрения современной экономической науки риском является вероятное событие, в результате наступления которого могут произойти только нейтральные или отрицательные последствия. Риск является неотъемлемым элементом жизни общества. Он неизбежно сопровождает все направления и сферы деятельности людей.

В настоящее время организация – это один из основных объектов, подверженных рискам и, следовательно, заинтересованных в управлении ими с целью расширить и улучшить её перспективы.[1] Сейчас ни одна коммерческая операция не может быть осуществлена с заведомо гарантированным успехом.

Риск – многогранное явление. Можно выделить большое количество критериев классификации рисков. Общепринятой системы их классификации пока не существует, поэтому для разных задач и областей деятельности используют свои существенные признаки деления на виды, группы, классы.

Организация может являться как объектом риска, так и источником риска для других объектов, поскольку она может действовать независимо, исходя из собственных интересов. Ведь любая организация является социальной системой, которая действует в рамках более крупной социальной системы, например, государства, где она зарегистрирована.[2] Также в пример можно привести производственную фирму, которая одновременно может быть участником рынка сбыта в качестве производителя и продавца, рынка сырья в качестве покупателя, участником системы социальной защиты в качестве плательщика взносов, одним из предприятий конкретной отрасли и так далее. Решения всех социальных систем более высокого уровня для субъекта могут стать причиной реализации тех или иных рисков.

Сам по себе коммерческий риск возникает в процессе купли-продажи, а также при осуществлении коммерческих и технологических операций на уровне торгового предприятия.[3] Следовательно, коммерческий риск возникает в результате рискованной коммерческой сделки, действий конкурентов или контрагентов, по вине собственных работников.

В настоящее время при развитии электронной коммерции возникают специфические коммерческие риски. Они связаны с информационным обеспечением коммерческой деятельности и включают в себя: внешние факторы (вирусы и вредоносные программы; хакерские атаки; мошенничества; спам; угроза завладения интеллектуальной собственностью правообладателя) и внутренние угрозы (кража информации; саботаж; недостаточный профессионализм или халатность сотрудников).

Также необходимо представить классификацию коммерческих рисков (Рис. 1).

Коммерческие риски

По этапу товаропродвижения

По степени риска

По сфере возникновения

По причине возникновения

По вероятности потери для организации

По возможности страхования

По степени правомерности

Рисунок 1. Классификация коммерческих рисков в организации

Таким образом, все многообразие рисков в сфере товарного обращения подразделяется на данные группы. Анализ рисков на предприятии приводит к упорядочению его деятельности по предотвращению или уменьшению неблагоприятных воздействий.

Воздействие факторов рыночной среды на уровень коммерческих рисков

Для поддержания устойчивой работы организации необходимо заниматься не только анализом прогнозируемых и всплывающих рисков, но и выявлять факторы их возникновения. Так, говоря об организациях, основная среда, которую стоит рассмотреть – рынок, а именно, рыночная среда.

Рассмотрим влияние факторов рыночного равновесия на изменение коммерческого риска.

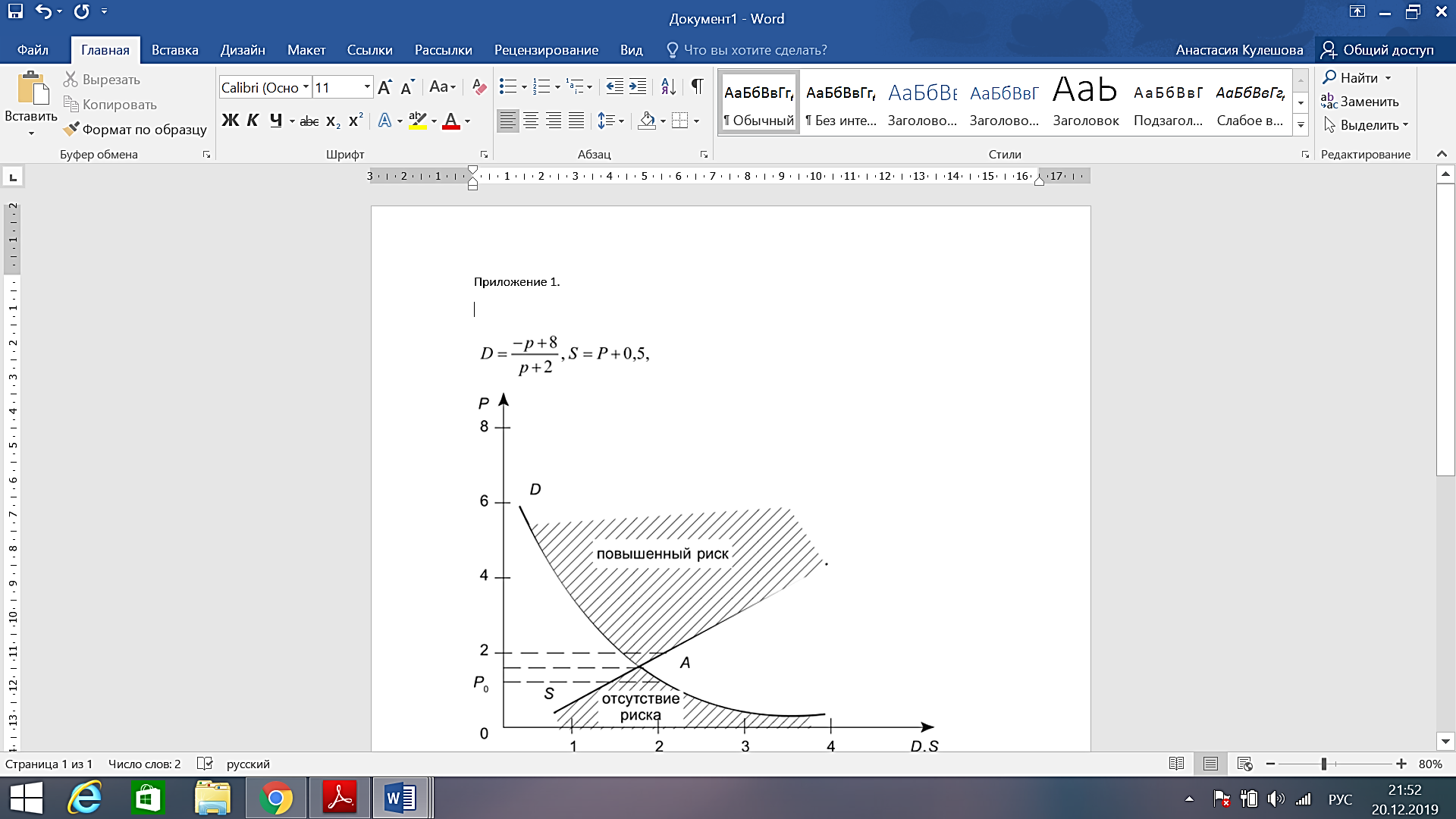

Известно, что в любой экономической модели равновесие отражает такой баланс сил, что переменные, описываемые ею, не увеличиваются и не уменьшаются относительно абсолютных величин либо их пропорций. Экономическая модель спроса и предложения нацелена на то, чтобы объяснить соотношение цены и количества товаров, обмениваемых на рынке за определенный период.[4] Рыночное равновесие в этой модели существует тогда, когда нет тенденции к изменению рыночной цены или количества продаваемых товаров. Соответственно, отразим данную модель в Приложении 1. Взаимосвязь рыночного равновесия и коммерческого риска.

Становится понятно, что в зону повышенного риска предприниматель войдет, если повысит цену выше равновесной точки (точка А), так как в этом случае объем спроса не достигнет уровня предложения (QD < QS). В таком случае разница между объемом спроса и объемом предложения называется избыточным предложением при данной цене.

В зоне отсутствия риска, риск реализации товара хотя и минимален, но с увеличением цены прибыль производителя будет выше, пока на товар находится покупатель, поэтому оптимальным риск и будет в точке рыночного равновесия.[5] Это связано с тем, что конкурирующие покупатели, будучи не в состоянии получить потребное им количество товара по данной цене, начинают предлагать более высокие цены до тех пор, пока цена не достигнет своего равновесного уровня, поэтому обусловленное дефицитом снижение риска в условиях рыночных отношений непродолжительно.[6]

При увеличении спроса, например, из-за повышения дохода потребителей, равновесная точка переходит по кривой S вверх. Рыночная цена равновесия повышается, увеличивается зона отсутствия риска и уменьшается зона повышенного риска. Падение спроса на товар увеличивает уровень коммерческого риска и уменьшает объем предложений, низкая равновесная цена требует более эффективной работы компании, ибо повышается вероятность низкорентабельной работы или их банкротства.[7]

В Таблице 1 сведем полученную информацию о том, как рыночная цена и уровень риска будут меняться при наличии дефицита или избытка.

Таблица 1

Зависимость уровня коммерческого риска от рыночного равновесия

|

Рыночная ситуация |

Соотношение между объемом спроса и объемом предложения |

Рыночная цена |

Уровень риска |

|

Равновесие |

qD=qS |

Равновесная |

Оптимальный |

|

Дефицит |

qD>qS |

Повышается |

Минимальный |

|

Избыток |

qD<qS |

Понижается |

Максимальный |

Таким образом становится понятно, насколько коммерческие риски напрямую зависят от сложившейся экономической ситуации на рынке товаров и услуг.

Методы управления коммерческими рисками в торговых организациях

Методы управления коммерческими рисками торговой организации весьма многообразны, поскольку зависят от профиля деятельности организации, а также внешних и внутренних факторов и личностных качеств тех, кто принимает решение.[8]

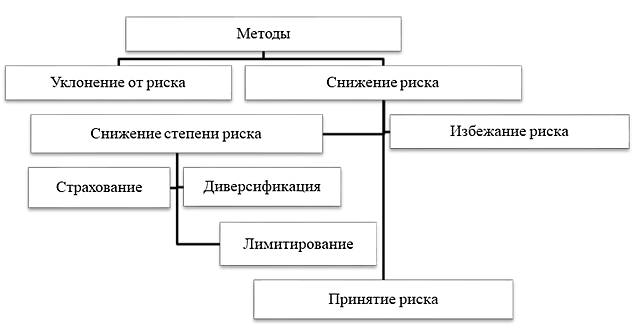

Представим основные методы управления коммерческими рисками торговой организации в Приложении 2. Основные методы управления коммерческими рисками торговой организации.

Наиболее простое и приемлемое направление нейтрализации рисков заключается в том, что коммерческая организация может отказаться в процессе ведения хозяйственной деятельности от совершения финансовых операций, связанных с высоким риском, уклониться от риска.[9] В таких случаях не всегда получают те результаты, которые могли быть достигнуты, но зато это позволяет полностью избежать потенциальных потерь. Но, к сожалению, это не всегда возможно. Решения об уклонении от определенных рисков может быть принято как на предварительной стадии принятия решения, так и в дальнейшем. Но чаще всего это происходит все-таки на предварительной стадии, так как отказ от продолжения коммерческой деятельности может привести к большим финансовым и другим потерям. Поэтому уклонение от риска используют при следующих условиях:

- если уклонение от одного вида риска не влечет за собой возникновение других видов рисков;

- если уровень риска намного выше уровня возможных доходов коммерческой сделки;

- если финансовые потери по данному виду риска торговое предприятие не имеет возможности возместить за счет собственных финансовых средств из-за больших размеров.

Однако не от всех видов коммерческих рисков торговое предприятие может уклониться, в большей части оно сознательно идет на риск и занимается коммерческой деятельностью. Одни виды рисков принимаются как неизбежные, другие риски принимаются потому, что несут в себе возможность прибыли.

Политика избегания риска состоит в разработке таких мероприятий, которые позволяют полностью исключить конкретный вид хозяйственного риска. В основном это достигается путем отказа от осуществления таких хозяйственных операций, уровень риска которых чрезмерно высок.[10] Эта политика наиболее проста, но не всегда эффективна, так как, избегая рисков, предприятие одновременно теряет возможность получить достаточно высокую прибыль.

Политика принятия риска означает желание и возможность покрытия риска за счет собственных средств. Такая политика уместна при стабильном финансовом состоянии предприятия, желании расширить деятельность, однако может привести к большим неоправданным потерям.

Политика снижения риска предполагает уменьшение вероятности и объема потерь.[11] Существуют методы и приемы, с помощью которых можно снизить риск коммерческой деятельности. Наиболее опасные по своим последствиям коммерческие риски подлежат нейтрализации путем страхования.

Также одним из методов снижения коммерческих рисков является диверсификация - процесс распределения средств между различными объектами, непосредственно не связанными между собой. Это позволяет снизить риск, так как трудно предположить, что рисковая ситуация возникнет одновременно на всех объектах.

Лимитирование предполагает установление системы ограничений на величину сделки.[12] Это может быть ограничение на максимальный объем сделки с одним партнером, максимальный размер товарного запаса, максимальный размер кредита, предоставляемого одному покупателю, максимальный размер вклада в одном банке и т.д.[13] Любое снижение риска имеет свою цену. Это так называемая плата за снижение риска.

Таким образом, в настоящее время существует достаточно широкий перечень методов управления коммерческими рисками торговой организации, поэтому, выбирая способ снижения риска, необходимо учитывать его стоимость и целесообразность.

Глава 2. Анализ коммерческой деятельности торгового предприятия (на примере ООО «Элефант Сервис»)

2.1. Организационно – экономическая характеристика ООО «Элефант Сервис»

Общество с ограниченной ответственностью «Элефант Сервис» (далее ООО «Элефант Сервис») образовано в 2001 году на основании Гражданского кодекса РФ[14], Федерального закона «Об обществах с ограниченной ответственностью» и решения единственного Учредителя. Общество является юридическим лицом и осуществляет свою деятельность на основании законодательства Российской Федерации. Уставный капитал составляет 10 тысяч рублей.

Место нахождения ООО «Элефант Сервис»: Московская область, Люберецкий район, деревня Торбеево, д.48.

Общество является юридическим лицом, обладает полной хозяйственной самостоятельностью и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе; также имеет расчетный, валютный и иные счета в банках на территории России и за рубежом, самостоятельно выступает участником гражданского оборота, может выступать в качестве истца и ответчика в суде.

Сервисный Центр «Элефант Сервис» предлагает полный комплекс услуг по ремонту, диагностике и сервисному обслуживанию строительной техники и грузовых шасси [15](Приложение 3. Предмет деятельности ООО «Элефант Сервис»). Техцентр оснащен новейшим современным диагностическим и ремонтным оборудованием. Производственные помещения сервисной станции рассчитаны на одновременное обслуживание до 6 единиц крупногабаритной техники.

Организационная структура ООО «Элефант Сервис» выглядит следующим образом: (Рис. 2).

Генеральный директор

Водители спецтехники

Менеджер по продажам

Инженер-механик

Бухгалтерия

Рисунок 2. Организационная структура ООО «Элефант Сервис»

Работая в условиях жесткой конкуренции, экономической и политической нестабильности ООО «Элефант Сервис» направляет всю деятельность предприятия на получение максимальной прибыли.

Анализируя основные показатели финансово-хозяйственной деятельности, отметим следующее.

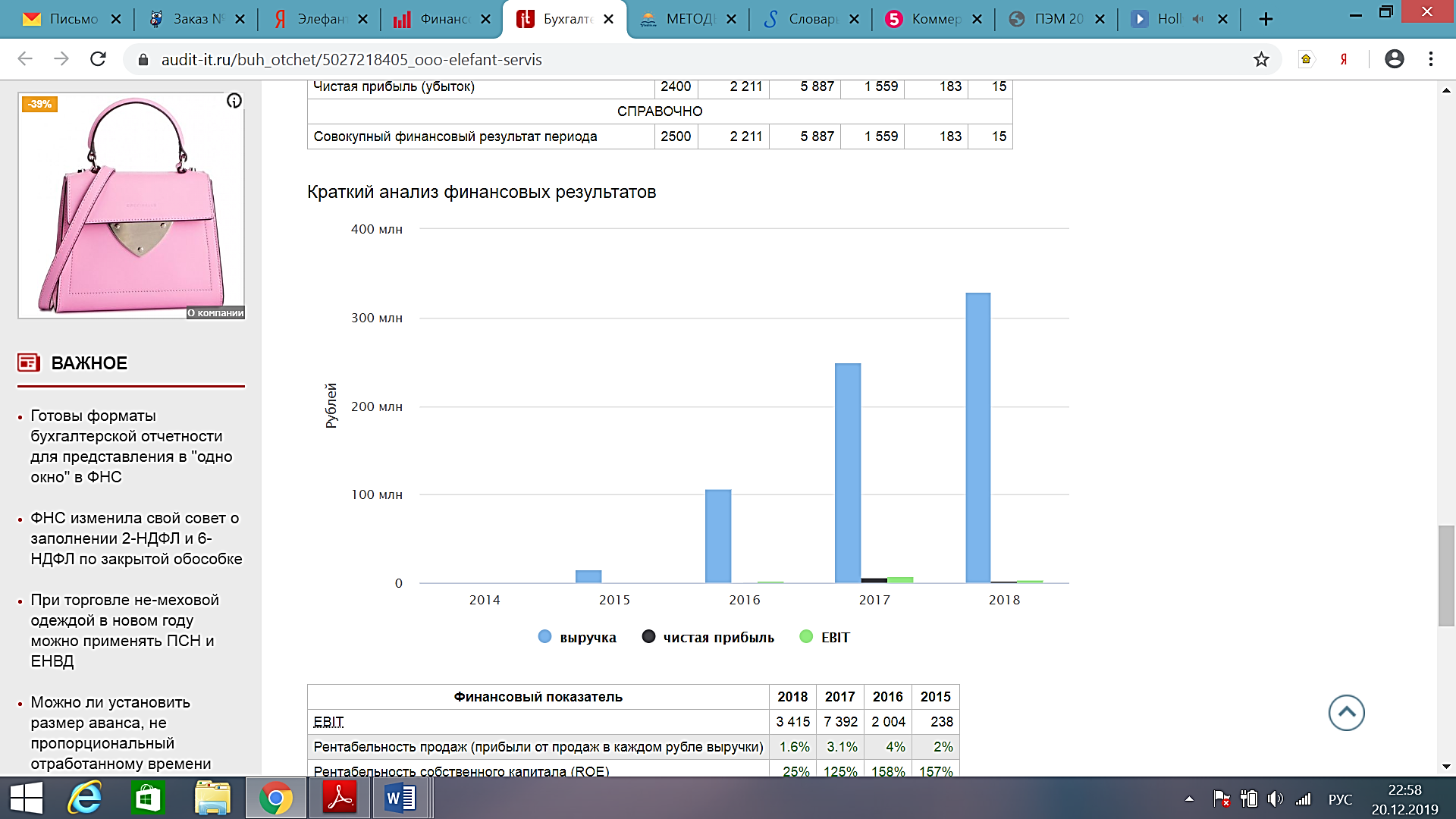

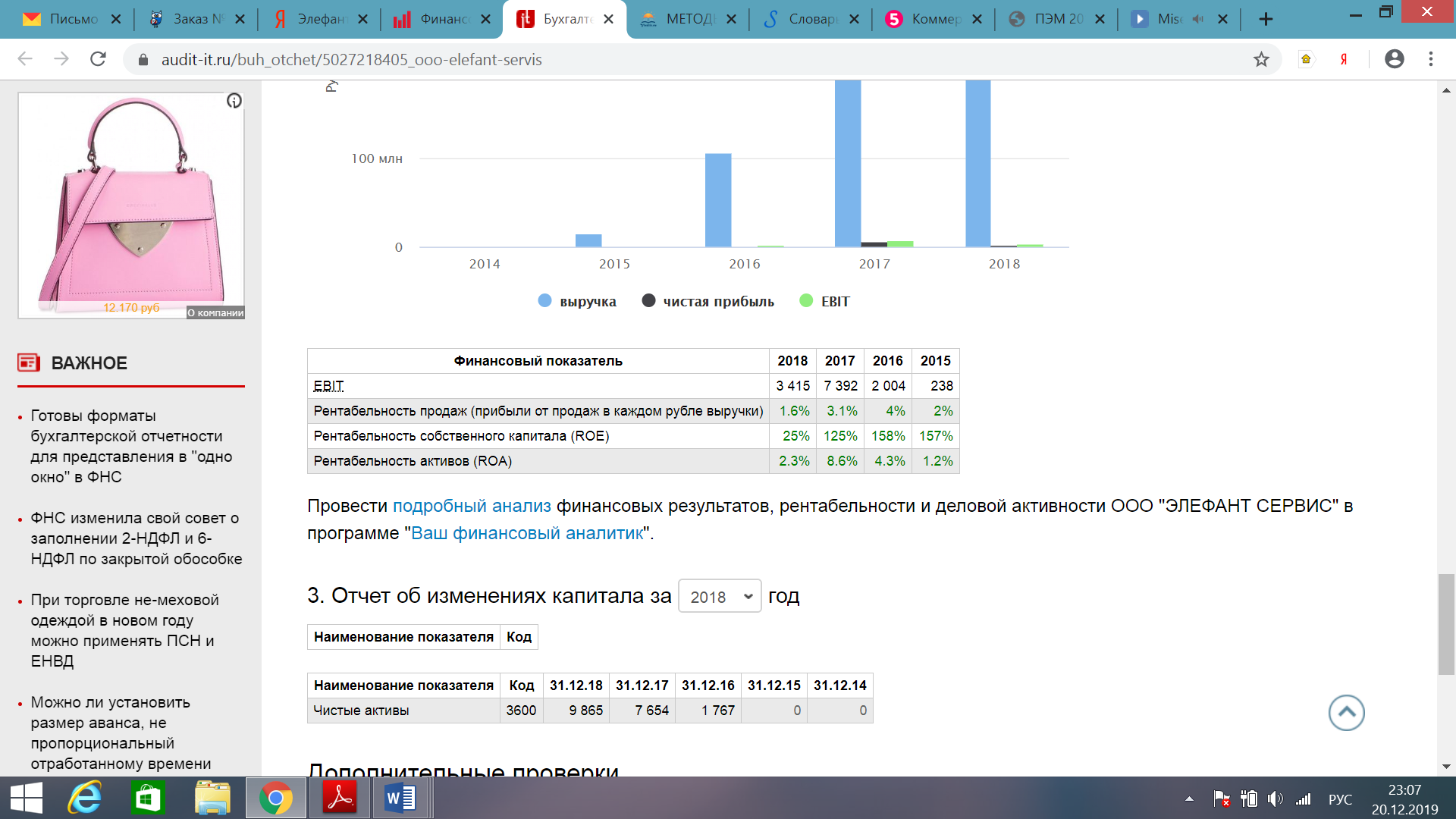

Рисунок 3. Краткий анализ финансовых результатов ООО «Элефант Сервис»[16]

Начиная анализ с 2014 года, необходимо отметить постепенный и достаточно весомый рост выручки от продаж (975 тыс. руб. в 2014 году к 328, 815 млн. руб. в 2018 году) – что является положительным моментом деятельности организации. Данный показатель увеличился в связи с ростом объемов продажи продукции и услуг. Также стоит отметить негативный результат деятельности – снижение объемов чистой прибыли – на 3 676 млн. руб. в 2018 году по сравнению с 2017 годом. При этом также снизились такие показатели, как рентабельность продаж (на 1,5% в 2018 году), рентабельность собственного капитала (почти на 100% в том же году) и рентабельность активов (на 6,3%) (Приложение 3. Финансовые показатели деятельности организации ООО «Элефант Сервис»).

Стоит аналогичным способом изучить финансовое состояние рассматриваемой организации на рынке данного вида деятельности, то есть, по виду экономической деятельности "Техническое обслуживание и ремонт автотранспортных средств" (Таблица 2).

Финансовое состояние ООО "Элефант Сервис" на 31.12.2018 значительно хуже финансового состояния половины всех малых предприятий, занимающихся видом деятельности техническое обслуживание и ремонт автотранспортных средств (код по ОКВЭД 45.20). При этом в 2018 году финансовое состояние Организации ухудшилось.

Общая рентабельность больше 0% означит, что деятельность организации является прибыльной. Чем меньше общая рентабельность, тем меньше предприятие зарабатывает. В нашем случае, в 2018 году общая рентабельность значительно ниже среднеотраслевой – то есть, организация зарабатывает меньше многих своих конкурентов.

Рентабельность активов (капитала) показывает эффективность использования всего имущества предприятия. Повышение рентабельности активов свидетельствует о растущем спросе на продукцию фирмы. Норма коэффициента для торговли составляет 0-0,5. Рассчитанный коэффициент превышает норму, но все также ниже среднеотраслевого

Таблица 2

Сравнение финансовых показателей ООО «Элефант Сервис» с отраслевыми

|

Показатель |

Значение ООО ««Элефант Сервис»» |

Средне-отраслевое значение |

|

1. Финансовая устойчивость |

||

|

1.1. Коэффициент автономии (финансовой независимости) |

0,09 |

0,4 |

|

1.2. Коэффициент обеспеченности собственными оборотными средствами |

0,01 |

0,3 |

|

1.3. Коэффициент покрытия инвестиций |

0,2 |

0,5 |

|

2. Платежеспособность |

||

|

2.1. Коэффициент текущей ликвидности |

1,1 |

1,6 |

|

2.2. Коэффициент быстрой ликвидности |

0,5 |

1,1 |

|

2.3. Коэффициент абсолютной ликвидности |

0,03 |

0,1 |

|

3. Эффективность деятельности |

||

|

3.1. Рентабельность продаж |

1,6 % |

5,1 % |

|

3.2. Норма чистой прибыли |

0,7 % |

3,2 % |

|

3.3. Рентабельность активов |

2,3 % |

10,1 % |

В сфере услуг приемлемой считается рентабельность продаж равная 15-20%, в оптовой и розничной торговле - 8.2%.[17] ООО «Элефант Сервис» необходимо работать над повышением уровня рентабельности продаж. Данной задачи можно достигнуть за счет грамотной маркетинговой политики, направленной на увеличение клиентской базы и обеспечение роста оборачиваемости товаров, а также за счет получения более выгодных предложений от поставщиков товаров (или субподрядчиков).

2.2. Анализ основных экономических показателей и коммерческих рисков деятельности организации

Источником информации для анализа основных экономических показателей деятельности ООО «Элефант Сервис» является бухгалтерский баланс, позволяющий оценить эффективность размещения капитала организации, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения. На основе показателей бухгалтерского баланса внешние пользователи могут принять решения о целесообразности и условиях ведения дел с данной организацией как с партнером; оценить ее кредитоспособность как заемщика; оценить возможные риски своих вложений; целесообразность приобретения акций данной организации и ее активов и другие решения.

Одним из показателей, характеризующих финансовое состояние организации, является ее платежеспособность, то есть возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.[18] Оценка платежеспособности осуществляется на основе характеристики ликвидных текущих активов. Анализ платежеспособности и ликвидности очень близки, хотя второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

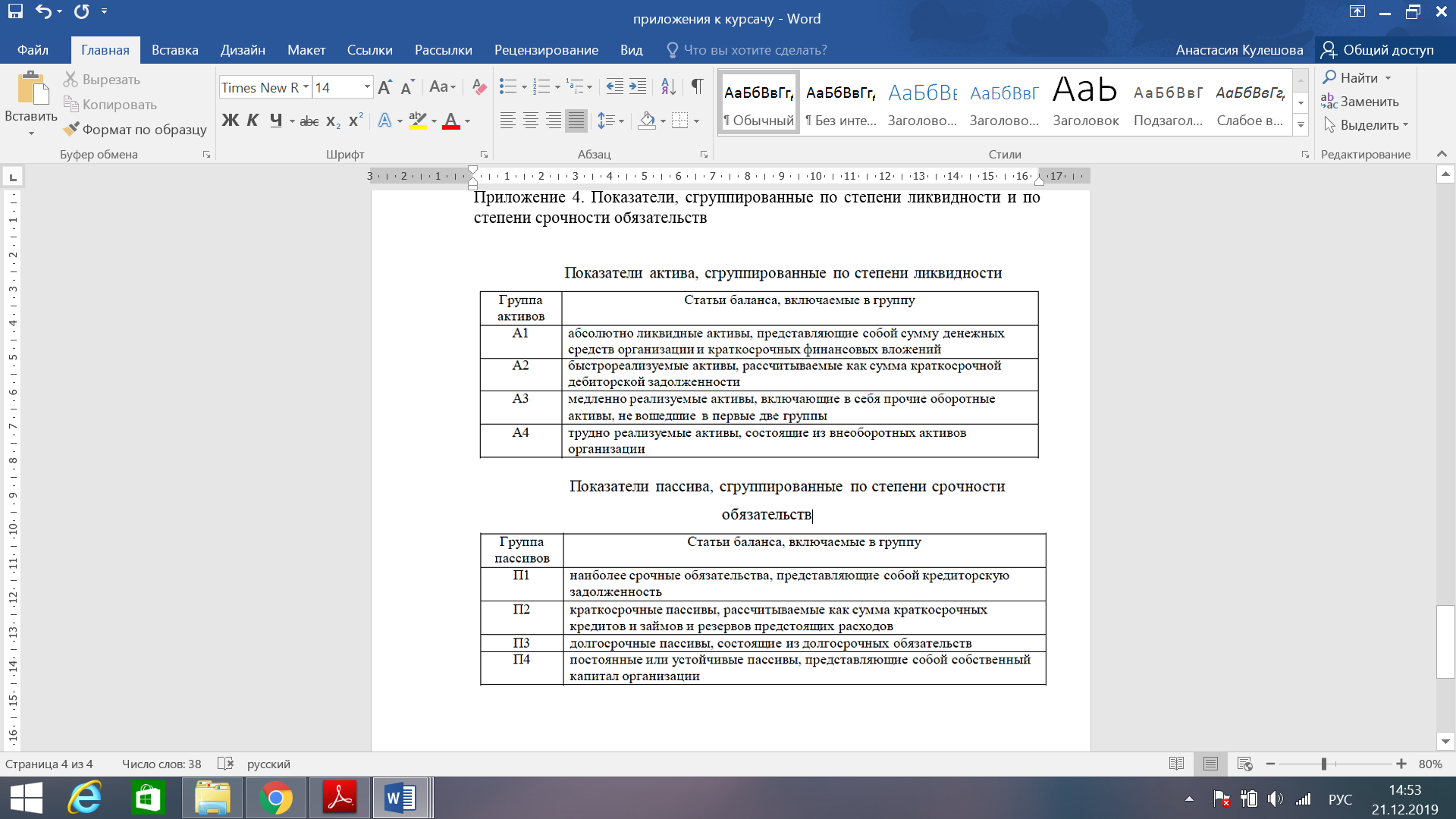

Анализ ликвидности баланса проводится на основе сравнения показателей актива и пассива баланса, сгруппированных по степени ликвидности и срочности погашения обязательств.[19] Показатели актива группируются определенным образом ( Приложение 4. Показатели, сгруппированные по степени ликвидности и по степени срочности обязательств).

Соответственно, представим показатели, характеризующие ликвидность баланса ООО «Элефант Сервис» рассчитанные за 2016-2018 гг. (Таблица 3). Ликвидность баланса считается абсолютной при выполнении следующих условий: А1≥П1, А2≥П2, А3≥П3, А4≤П4.

Таблица 3

Анализ ликвидности баланса ООО «Элефант Сервис» за 2016 – 2018 гг.

|

Показатели |

Годы |

Абс. Отклонение, +/- |

Темп роста, % |

||||

|

2016 |

2017 |

2018 |

2016-2017 гг. |

2017-2018 гг. |

2016-2017 гг. |

2017-2018 гг. |

|

|

Активы, тыс. руб. |

|||||||

|

А1 |

615 |

746 |

30 |

131 |

-716 |

121,3 |

4,0 |

|

А2 |

1056 |

2148 |

3187 |

1092 |

1039 |

203,4 |

148,4 |

|

А3 |

612 |

838 |

1531 |

226 |

693 |

136,9 |

182,7 |

|

А4 |

5850 |

5853 |

14990 |

3 |

9137 |

100,1 |

256,1 |

|

Пассивы, тыс. руб. |

|||||||

|

П1 |

15441 |

9111 |

18545 |

-6330 |

9434 |

59,0 |

203,5 |

|

П2 |

302 |

450 |

985 |

148 |

535 |

149,0 |

218,9 |

|

П3 |

- |

- |

- |

- |

- |

- |

- |

|

П4 |

208 |

25 |

10 |

-183 |

-15 |

12,0 |

40,0 |

Баланс ООО «Элефант Сервис» характеризуется следующими неравенствами:

- 2016 год: А1≤П1, А2≥П2, А3≥П3, А4≥П4;

- 2017 год: А1≤П1, А2≥П2, А3≥П3, А4≥П4;

- 2018 год: А1≤П1, А2≥П2, А3≥П3, А4≥П4.

То есть, можно сделать следующий вывод – так как не выполняется за все 3 года уже как минимум первое неравенство (блок А1 должен быть больше или равен блоку П1), ликвидность баланса ниже абсолютной. В нашей ситуации, судя по сравнению наиболее ликвидных активов с наиболее срочными обязательствами, можно сказать о нехватке срочной ликвидности в размере (А1 – П1). Пути выхода из такой ситуации:

1) увеличение А1, т.е. перевод менее ликвидных активов в бол ее ликвидную форму;

2) снижение П1, т.е. договорное удлинение сроков погашения ближайших обязательств.

В связи с произведенными расчетами и заключенными выводами в виде отклонения ликвидности (а значит, и платежеспособности) организации от нормы, стоит рассмотреть риски, оказывающих влияние на экономическую деятельность организации в целом.

В современных экономических условиях хозяйствующий субъект постоянно находится в ситуации риска, связанной с выбором альтернативных решений, обладающих разными вероятностями их осуществления. [20]

В процессе хозяйственной деятельности организация сталкивается с различного рода рисками (экономическими, отраслевыми, правовыми и прочими внутренними и внешними факторами).

Обязательным этапом процесса управления риском является анализ, в процессе которого производится оценка риска. С риском ликвидности приходится сталкиваться большинству организаций. Он связан с возможностями организации своевременно и в полном объеме погасить имеющиеся на отчетную дату финансовые обязательства: кредиторскую задолженность поставщикам и подрядчикам, задолженность заимодавцам по полученным кредитам и займам, др.[21]

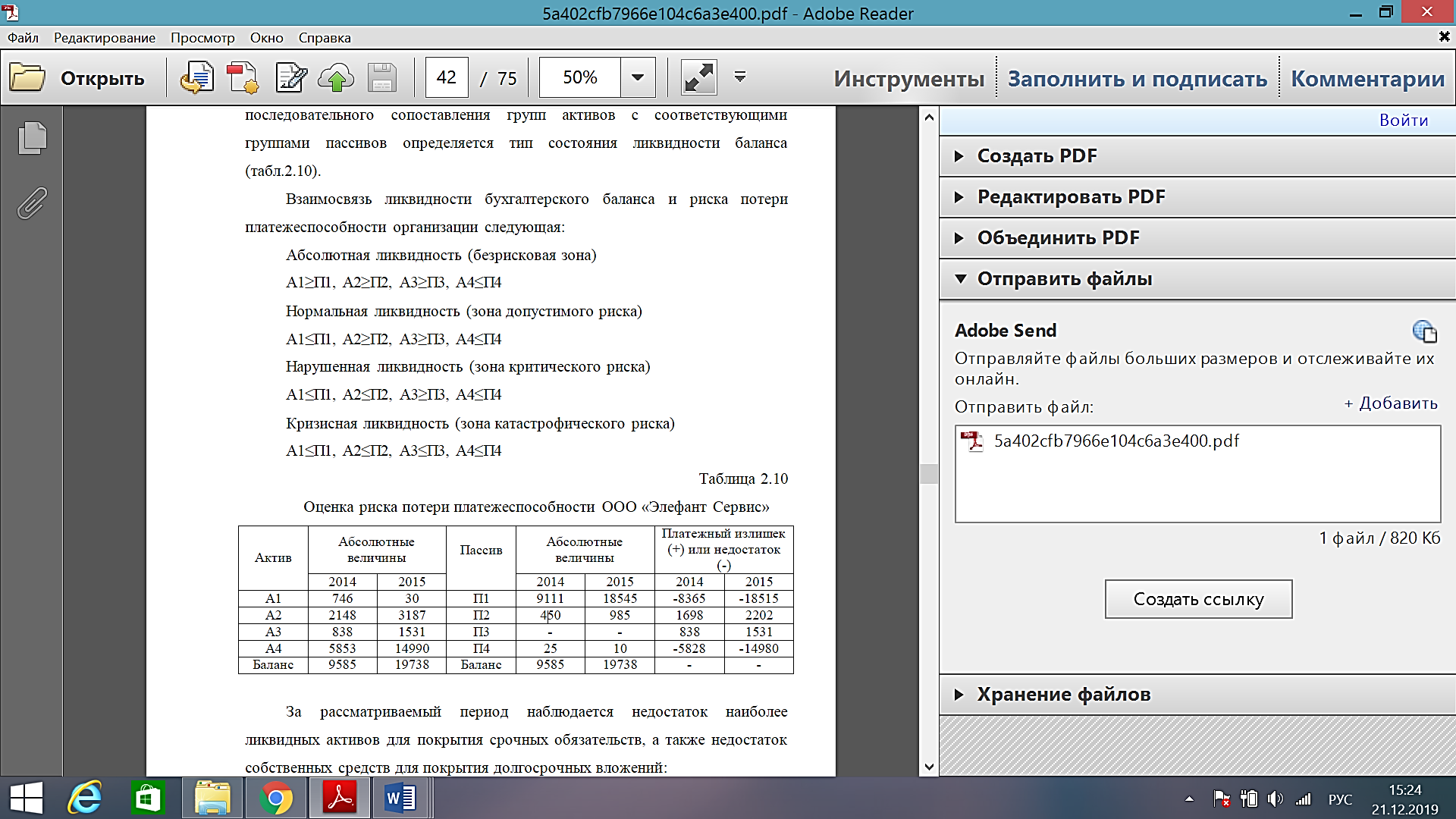

Проанализируем риск потери платежеспособности, используя методику, применяемую в риск-менеджменте. Предлагаемая методика основывается на оценке ликвидности бухгалтерского баланса, приеме финансового анализа. Путем последовательного сопоставления групп активов с соответствующими группами пассивов определяется тип состояния ликвидности баланса (см. Приложение 5. Взаимосвязь ликвидности бухгалтерского баланса и риска потери платежеспособности организации).

Исходя из произведенного анализа ликвидности организации (см. Таблицу 3), наблюдается недостаток наиболее ликвидных активов для покрытия срочных обязательств, а также недостаток собственных средств для покрытия долгосрочных вложений:

А1≤П1 характеризует зону допустимого риска – текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса.[22] В данном состоянии у ООО «Элефант Сервис» существуют сложности оплатить обязательства на временном интервале до 3 месяцев из-за недостаточного поступления средств. В этом случае в качестве резерва могут использоваться активы группы А2, но для превращения их в денежные средства требуется дополнительное время.

А4≥П4 – это предпосылка к возникновению риска несостоятельности ООО «Элефант Сервис», так как у него отсутствуют собственные оборотные средства для ведения предпринимательской деятельности.

Следовательно, баланс ООО «Элефант Сервис» имеет недостаточную (нарушенную) ликвидность, однако зона допустимого риска практически превратилась в зону катастрофического риска.

2.3. Управление коммерческими рисками и выявление путей их снижения на примере ООО «Элефант Сервис»

Необходимость исследования рисков торговой деятельности ООО «Элефант Сервис», вытекает из проблем, переживаемых нашей страной в настоящее время и связанных с экономическими, политическими и социальными преобразованиями. Методика анализа и оценки риска предполагает комплексный подход к изучению экономической составляющей организации. Основная задача анализа риска в ООО «Элефант Сервис» заключается в установлении последовательности выполнения отдельных этапов, позволяющих дать обоснование воздействующих факторов.

Первый этап - это качественная оценка возможных рисков. Главная задача качественной оценки состоит в выявлении факторов, увеличивающих или уменьшающих конкретный вид риска при осуществлении торговых операций [23]в ООО «Элефант Сервис». Все возможные факторы риска делятся на две большие группы. Это внешние факторы, которые напрямую не зависят от деятельности ООО «Элефант Сервис» и внутренние, связанные с деятельностью самого предпринимателя и коллектива его фирмы.

Следует отметить, что на ситуацию риска в ООО «Элефант Сервис» будут влиять как внешние, так и внутренние факторы, но степень их влияния будет различна.

Выявление и классификация факторов риска относится к числу наиболее важных задач качественного анализа и позволяет уже на первом этапе определить и идентифицировать профиль риска и конкретные его виды в деятельности организации.[24] Эти факторы не несут в себе конкретного расчетного предназначения, но служат исходной базой для количественной оценки риска, «оживляют» и детализируют математические выводы, получаемые на втором этапе анализа.

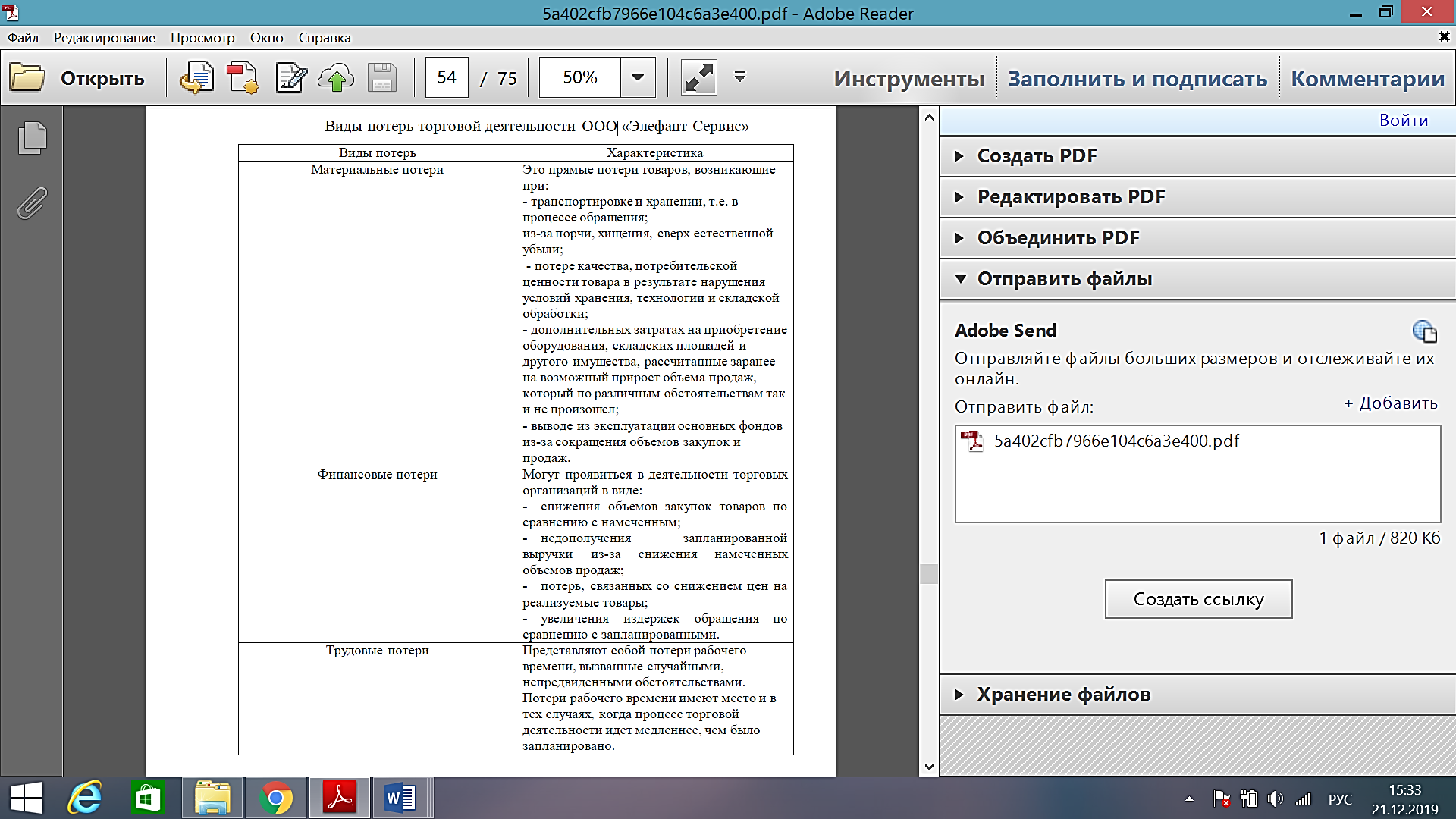

Второй этап представляет собой количественную оценку риска. Он предполагает оценку конкретного вида риска и установление его максимально допустимого уровня.[25] Большое значение в оценке риска занимают анализ и прогнозирование величины возможных потерь при осуществлении торговой деятельности (Приложение 6. Виды потерь торговой деятельности ООО «Элефант Сервис»). Этот подход является ключевым в теории риска.

Наиболее представительным видом потерь являются финансовые потери[26], отражающие прямой денежный ущерб и связанные с необходимостью осуществления непредусмотренных платежей, выплатой штрафов, дополнительных налогов, утратой денежных средств и т.д.

Выбор средств снижения риска зависит от возможностей его предсказания.[27] Часто встречающиеся риски могут быть снижены с помощью специально разрабатываемых мер.

Для управления рисками в ООО «Элефант Сервис» с учетом требований современной экономики необходимо сформулировать основные принципы управления рисками:

- решение, связанное с риском, должно быть экономически грамотным и не иметь негативного воздействия на результаты финансово-хозяйственной деятельности предприятия;

- управление рисками должно осуществляться в рамках корпоративной стратегии организации;

- управление рисками принимаемых решений должно базироваться на необходимом объеме достоверной информации;

- при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность;

- управление рисками должно носить системный характер;

- управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректировку набора используемых принципов и методов управления ими.

Сущность каждого этапа управления рисками предполагает применение различных методов. Весь процесс управления рисками можно отобразить следующим образом (Рисунок 4):

Постановка целей управления рисками

Анализ риска

Качественный анализ

Количественный анализ

Выбор методов воздействия на риск

Анализ эффективности принятия решений и корректировка целей управления рисками

Рисунок 4. Схема процесса управления рисками

Таким образом, на каждом из этапов используются свои методы управления рисками. Результаты каждого этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. [28]Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

В современных условиях политической, экономической и социальной нестабильности[29], существующая в ООО «Элефант Сервис» система управления должна включать механизм управления рисками.

Первым этапом формирования механизма управления риском ООО «Элефант Сервис» является возложение дополнительных функций на директора организации по осуществлению риск-менеджмента. Так как штат организации не позволяет создавать службу по управлению рисками, целью которой бы являлось минимизация потерь посредством мониторинга деятельности предприятия, анализа всего комплекса рискообразующих факторов, выработки рекомендаций по снижению рисков и контроля за их выполнением, эти полномочия должны быть переданы непосредственно руководителю.

Завершающим этапом разработки программы является формирование комплекса мероприятий по снижению рисков с указанием планируемого эффекта от их реализации, сроков внедрения, источников финансирования и лиц, ответственных за выполнение данной программы.

В процессе реализации программы необходимо осуществлять анализ эффективности принятых решений и по мере необходимости обеспечивать корректировку целей и средств минимизации рисков.[30] При этом рекомендуется аккумулировать всю информацию об ошибках и недостатках разработки программы, проявившихся в ходе ее реализации. Такой подход позволит провести разработку последующих программ мероприятий по снижению рисков на более качественном уровне с использованием новых полученных знаний о риске.

ЗАКЛЮЧЕНИЕ

В современных экономических условиях хозяйствующий субъект постоянно находится в ситуации риска, связанной с выбором альтернативных решений, обладающих разными вероятностями их осуществления.

Риск – это определенная вероятность наступления неблагоприятных факторов, вследствие которых возможны как материальные потери (потеря денежных средств, имущества и т.п.) так и физические. Это и кратковременная потеря здоровья, физические и психические травмы и т.п. Коммерческие риски возникают в процессе реализации услуг и товаров. Они связаны с объемами закупок, с изменением цен, с затратами после ограбления или порчи товара и т. п. Коммерческие риски порождаются рядом причин: снижение объемов реализации из-за падения спроса, повышение закупочной цены, утрата товара, повышение издержек, включаемых в стоимость товара, снижение стоимости или обесценивание товара в связи с условиями транспортировки или хранения. При этом нужно понимать, что коммерческие риски - это понятие вполне экономическое, поддающееся анализу и прогнозированию. Анализ и оценка рисков были проведены в отношении общества с ограниченной ответственностью «Элефант Сервис».

Проанализировав экономические показатели изучаемой организации стоит отметить, что в деятельности ООО «Элефант Сервис» могут возникать производственные, материальные, финансовые потери и риски, а также потери рабочего времени. Их возникновение влечет за собой снижение прибыли или дохода по сравнению с ожидаемыми величинами. Чаще всего возникающие риски являются для организации непредвиденными. Поэтому руководству следует разрабатывать меры по минимизации потерь, возникших в связи с имеющимися рисками, а также активизировать построение системы управления рисками.

Существующая система управления в данной организации должна включать механизм управления рисками, который заключается в возложении дополнительных функций на директора организации по осуществлению риск-менеджмента, а также формировании программы мероприятий по управлению рисками.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994г. № 51-ФЗ (ред. от 01.09.2013г.)

- Антонова М.А. Оценка результатов текущей финансовой деятельности предприятия в условиях рисков/Труд и социальные отношения. 2015. - № 4. - с. 159-167

- Балабанов Н.Т. Анализ и планирование финансов хозяйственного субъекта/ Н. Т. Балабанов // М.: Финансы и статистика. - 2016. – с. 110

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие/ Т.Б. Бердникова. - М.: Инфра-М, 2016. – с. 224

- Брагин Л.А. Торговое дело: экономика, маркетинг, организация: – М., 2015. – с. 560

- Верестов А.В. Коммерция и технология торговли: – СПб., 2016. – с. 415

- Дубровин И.А. Бизнес-планирование на предприятии: М.: Дашков и К, - 2017. – с. 203-205

- Иванова Е.А. Формирование системы показателей для анализа финансового состояния торговой фирмы/ Фундаментальные исследования. - 2015. - № 10-1. - с. 171-175

- Коваль И.В., Виничук О.Ю. Оценка рисков снижения качества организации коммерческой деятельности розничного торгового предприятия/ Экономика и предпринимательство. - 2015. - № 9-1 (62-1). - с. 686-690

- Кривошей В.А. Статистическая оценка торгового риска Фундаментальные и прикладные исследования кооперативного сектора экономики. - 2016. - № 2. - с. 7-11

- Маркова В.Д. Внутрифирменное планирование: Новосибирск: ЭКОР - книга, - 2015. – с. 244

- Осипова Л.В., Синяева И.М. Основы коммерческой деятельности: Учебник. – М.: ЮНИТИ-ДАНА, - 2016. – с. 623

- Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК / Учебник / Г. В. Савицкая. 8-e изд., испр. М.: Инфра-м, 2017. – с. 654

- Торговое дело: Под общ. Ред. Проф. Людков А.Б.-М.:ИНФРА– М., - 2015. – с. 322

- Экономика торговли: Учебник /Под общ. ред. А.И. Покровского – М.: Экономика, - 2016. – с. 263

- Справочная система Википедия [Электронный ресурс] -

- Информационный портал Audit-it.ru [Электронный ресурс] -

ПРИЛОЖЕНИЕ

Приложение 1

Взаимосвязь рыночного равновесия и коммерческого риска

Приложение 2

Основные методы управления коммерческими рисками торговой организации

Приложение 3

Финансовые показатели деятельности организации ООО «Элефант Сервис»

Приложение 4

Показатели, сгруппированные по степени ликвидности и по степени срочности обязательств

Приложение 5

Взаимосвязь ликвидности бухгалтерского баланса и риска потери платежеспособности организации

Приложение 6

Виды потерь торговой деятельности ООО «Элефант Сервис»

-

Брагин Л.А. Торговое дело: экономика, маркетинг, организация: – М., 2015. – с. 560 ↑

-

Экономика торговли: Учебник /Под общ. ред. А.И. Покровского – М.: Экономика, - 2016. – с. 263 ↑

-

Брагин Л.А. Торговое дело: экономика, маркетинг, организация: – М., 2015. – с. 560 ↑

-

Иванова Е.А. Формирование системы показателей для анализа финансового состояния торговой фирмы / Фундаментальные исследования. - 2015. - № 10-1. - с. 171-175 ↑

-

Иванова Е.А. Формирование системы показателей для анализа финансового состояния торговой фирмы / Фундаментальные исследования. - 2015. - № 10-1. - с. 171-175 ↑

-

Экономика торговли: Учебник /Под общ. ред. А.И. Покровского – М.: Экономика, - 2016. – с. 263 ↑

-

Экономика торговли: Учебник /Под общ. ред. А.И. Покровского – М.: Экономика, - 2016. – с. 263 ↑

-

Коваль И.В., Виничук О.Ю. Оценка рисков снижения качества организации коммерческой деятельности розничного торгового предприятия/ Экономика и предпринимательство. - 2015. - № 9-1 (62-1). - с. 686-690 ↑

-

Торговое дело: Под общ. Ред. Проф. Людков А.Б.-М.:ИНФРА– М., - 2015. – с. 322 ↑

-

Экономика торговли: Учебник /Под общ. ред. А.И. Покровского – М.: Экономика, - 2016. – с. 263 ↑

-

Кривошей В.А. Статистическая оценка торгового риска Фундаментальные и прикладные исследования кооперативного сектора экономики. - 2016. - № 2. - с. 7-11 ↑

-

Справочная система Википедия [Электронный ресурс] ↑

-

Коваль И.В., Виничук О.Ю. Оценка рисков снижения качества организации коммерческой деятельности розничного торгового предприятия/ Экономика и предпринимательство. - 2015. - № 9-1 (62-1). - с. 686-690 ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994г. № 51-ФЗ (ред. от 01.09.2013г.) ↑

-

Справочная система Википедия [Электронный ресурс] ↑

-

Информационный портал Audit-it.ru [Электронный ресурс] ↑

-

Кривошей В.А. Статистическая оценка торгового риска Фундаментальные и прикладные исследования кооперативного сектора экономики. - 2016. - № 2. - с. 7-11 ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК / Учебник / Г. В. Савицкая. 8-e изд., испр. М.: Инфра-м, 2017. – с. 654 ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК / Учебник / Г. В. Савицкая. 8-e изд., испр. М.: Инфра-м, 2017. – с. 654 ↑

-

Верестов А.В. Коммерция и технология торговли: – СПб., 2016. – с. 415 ↑

-

Экономика торговли: Учебник /Под общ. ред. А.И. Покровского – М.: Экономика, - 2016. – с. 263 ↑

-

Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие/ Т.Б. Бердникова. - М.: Инфра-М, 2016. – с. 224 ↑

-

Балабанов Н.Т. Анализ и планирование финансов хозяйственного субъекта [Текст] / Н. Т. Балабанов // М.: Финансы и статистика. - 2016. – с. 110 ↑

-

Антонова М.А. Оценка результатов текущей финансовой деятельности предприятия в условиях рисков/Труд и социальные отношения. 2015. - № 4. - с. 159-167 ↑

-

Балабанов Н.Т. Анализ и планирование финансов хозяйственного субъекта [Текст] / Н. Т. Балабанов // М.: Финансы и статистика. - 2016. – с. 110 ↑

-

Брагин Л.А. Торговое дело: экономика, маркетинг, организация: – М., 2015. – с. 560 ↑

-

Маркова В.Д. Внутрифирменное планирование: Новосибирск: ЭКОР - книга, - 2015. – с. 244 ↑

-

Кривошей В.А. Статистическая оценка торгового риска Фундаментальные и прикладные исследования кооперативного сектора экономики. - 2016. - № 2. - с. 7-11 ↑

-

Экономика торговли: Учебник /Под общ. ред. А.И. Покровского – М.: Экономика, - 2016. – с. 263 ↑

-

Кривошей В.А. Статистическая оценка торгового риска Фундаментальные и прикладные исследования кооперативного сектора экономики. - 2016. - № 2. - с. 7-11 ↑

- Собственная торговая марка как инструмент коммерческой деятельности на примере ООО «Лента»

- Специфика и особенности системного подхода в менеджменте

- Теоретические аспекты нотариальной деятельности в Российской Федерации

- Бизнес-моделирование в предпринимательстве

- Особенности управления развитием бизнеса в ИП Штирбу Н.В.

- Товарная политика торгового предприятия

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО Бурятмясопром)

- Модель П. Херси и К. Бланшара как инструмент для лидерства в организации.

- Доходы и расходы коммерческих банков

- Федеральные налоги юридических лиц и их экономическое значение (Понятие и сущность налогов)

- Особенности в коммерческой деятельности в сфере малого бизнеса

- Анализ эффективности различных типов организационных структур управления российских компаний