Доходы и расходы коммерческих банков

Содержание:

ВВЕДЕНИЕ

Банковская система на сегодняшний день признается важной сферой национального хозяйства развитых государств. Осуществляя свою деятельность на основании денежно-кредитной политики государства, коммерческие банки регулируют движение денежных потоков, оказывая влияние на скорость оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении.

Основная цель деятельности коммерческого банка - получение максимальной прибыли при обеспечении устойчивого длительного функционирования и прочной позиции на рынке. Размер полученной банком прибыли или убытка концентрированно отражает в себе результаты всех его активных и пассивных операций. Поэтому изучение прибыли, ее составляющих и факторов, влияющих на ее динамику, занимает одно из центральных мест в анализе деятельности коммерческого банка. Размер прибыли зависит главным образом от объема полученных доходов и суммы произведенных расходов. От того, насколько качественно осуществляется управление доходами и расходами коммерческого банка, зависит эффективность его функционирования и финансовое положение на рынке - это обуславливает актуальность темы исследования.

Степень научной разработанности проблемы. Вопрос управления рентабельностью кредитной организации многократно становился предметом интересна многочисленных ученых. Наиболее существенный вклад содержится в трудах Г. Брайана, X. Дегера, В.В. Бочарова, О.В. Грядовой, А.Г. Грязновой, Н.Е. Егоровой, В.В. Киселева, О.И. Лаврушина, И.В. Ларионовой, Р. Г. Ольховой, и др.

Объектом исследования выступает ПАО Сбербанк.

Предмет – доходы и расходы коммерческих банков.

Целью исследования является определить уровень прибыльности коммерческого банка ПАО Сбербанк.

Для достижения установленной цели, необходимо решить следующие задачи:

- раскрыть понятие и сущность доходов и расходов коммерческого банка;

- определить прибыльность и рентабельность коммерческого банка и их значение;

- дать организационно-экономическую характеристику ПАО Сбербанк;

- провести анализ доходов и расходов ПАО Сбербанк;

- проанализировать показатели рентабельности ПАО Сбербанк.

Структура работы обусловлена целями и задачами исследования. Курсовая работа содержит введение, две главы, заключение, список использованной литературы и два приложения

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДОХОДОВ, РАСХОДОВ И ПРИБЫЛИ КОММЕРЧЕСКОГО БАНКА

1.1. Понятие и сущность доходов и расходов коммерческого банка

Основа стабильности финансового положения банка и его ликвидности, основной источник – это прибыль[1].

Максимизация прибыли при минимизации расходов является основной целью деятельности коммерческого банка. Прибыль или убытки, полученные банком, - показатели, концентрирующие результат разнообразных пассивных и активных операций банка и отражающие влияние всех факторов, воздействующих на деятельность банка.

Спецификой банковской деятельности, кругооборотом доходов и расходов банка обусловлено формирование и распределение прибыли коммерческого банка[2].

Коммерческие банки признаются единственным экономическим субъектом, который системно руководит всеми функциями денег, и считается первоначальным звеном рыночной экономики.

Доходы коммерческого банка – это денежные поступления, связанные с осуществлением банками всех видов банковской деятельности. Доходы коммерческого банка - главный фактор формирования банковской прибыли. Они определяются как сумма денежных поступлений от производственной (банковской) и непроизводственной и не банковской деятельности[3].

Доходы банка выражаются в поступлении денежных средств от деятельности банка.

Рассмотрим основные виды доходов коммерческих банков:

- в первую очередь банковские доходы подразделяются на стабильные, т.е. те доходы, которые являются постоянными для банка и нестабильные, доходы от следующей деятельности - валютные операции, операции с ценными бумагами и прочее;

- нестабильные доходы приносят незначительную часть прибыли банку[4].

По форме получения доходы банка можно разделить на:

- процентные;

- комиссионные;

- прочие виды доходов.

- совокупность всех доходов называется валовым доходом[5].

Валовый доход выделяет следующие группы доходов:

- Операционные доходы. Данному виду доходов относят наибольшую часть доходов банка от его основной деятельности. В состав операционных доходов входят процентные и непроцентные доходы.

- Процентные доходы. Их относят к доходам, образующимся посредством выдачи кредитов, размещения свободных ресурсов в Центральном банке или других коммерческих банках, инвестиций в ценные бумаги, а также посредством осуществления факторинговых операций, лизинговых, трастовых и т.д.

- Непроцентные доходы. К данному виду относят комиссионные доходы, доходы от осуществления деятельности на финансовых рынках, от сделок с иностранной валютой[6].

- Комиссионные доходы. Эти доходы относятся к осуществлению некредитных операций, по-другому их называют - комиссионные услуги коммерческих банков. Доход представлен в виде комиссионного вознаграждения.

- Доходы от прочей деятельности банка. Они составляют небольшую долю доходов банка. К деятельности, приносящей такой доход, относят операции и услуги небанковского характера. Например, доход от сдачи в аренду банковского движимого и недвижимого имущества, транспортные, маркетинговые, охранные и т.д. услуги коммерческого банка.

- Прочие доходы. К ним относят следующие виды доходов: излишки кассы; штрафы, взятые с клиентов; доходы прошлых периодов, принятые только в отчетном периоде; возврат излишних сумм (например, из бюджета государства) и другие[7].

Расход банка представляет собой использование денежных средств на осуществление деятельности банка.

Классификация расходов банка:

- Операционные расходы. Это такие расходы, которые связаны с выполнением банковских операций. Объем операционных расходов напрямую зависит от объема выполненных банком операций. Данный вид расходов включает в себя процентные расходы и комиссионные, а также расходы от осуществления деятельности на финансовых рынках, расходы на обеспечение работы банка, прочие расходы.

- Процентные расходы банка, к ним относятся уплаченные банком проценты за привлеченные им средства. Рост процентных расходов обязательно должен сопровождаться ростом процентных доходов. Лучшей финансовой ситуацией для банка считается та, при которой показатели роста процентных доходов превышают показатели роста процентных расходов[8].

- Комиссионные расходы. Обычно выражены в форме уплаты комиссии по операциям банка. К основным операциям можно отнести: посреднические услуги (Центральный банк, другие коммерческие банки, биржи и т.д.

- Расходы от осуществления деятельности на финансовых рынках. К таким расходам относят: приобретение ценных бумаг, приобретение купонных облигаций, операции с драгоценными металлами и другое.

- Расходы по обеспечению деятельности банка представляют собой расходы, которые идут непосредственно на обеспечение работы банка[9]. Данный вид расходов коммерческого банка можно подразделить на группы:

- текущие расходы и расходы на «большие» приобретения;

- расходы из чистой прибыли;

- нормируемые и ненормируемые расходы[10].

К такому виду расходов так же можно отнести, например, такие, как расходы на платежи (телефонная связь, почтовые расходы), расходы на налоги и т.д. Так же, существует такой вид расходов, как административно-управленческие расходы. Таки расходы обусловлены банковской деятельностью (расходы на выплату заработной платы, других социальных начислений и т.д.)[11].

Прочие расходы нежелательны для коммерческого банка, они появляются по причине ошибки, либо других нарушений и т.д. К прочим расходам можно отнести: штрафы; расходы, совершенные в прошлом периоде, но учтенные в текущем; списание недостач; списание задолженности по выданным кредитам; судебные издержки и т.д. Чтобы избежать появления прочих расходов, банку необходимо создавать резервы, а также лучше формировать резервный фонд. Это позволит избежать убытков в случае возникновения серьезных рисков.

Специальная группа расхода в банковской практике составлена затратами, соединенными с формированием из резервного фонда, предназначенного для покрытия возможных потерь и потерь согласно кредитам, возможных потерь на других активных транзакциях на дебиторской задолженности на ухудшении различных типов безопасности.

1.2. Прибыльность и рентабельность коммерческого банка и их значение

Важным показателем конечной деятельности любой организации в условиях рынка является прибыль. Прибыль – это многозначный термин.

В учебнике Г.В. Савицкой «Экономический анализ», прибыль указана как «часть чистого дохода, непосредственно получаемого субъектами хозяйствования в процессе реализации продукции»[12].

По мнению И.А. Бланк, прибыль – это «выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предприятием деятельности, разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности»[13].

В общем в экономической литературе под прибылью подразумевается денежное выражение доли стоимости прибавочного продукта; чистый доход предпринимателя на вложенный капитал; разница между совокупными доходами и совокупными расходами, а также конечный благоприятный финансовый результат компании.

Также определение прибыли дано в российском законодательстве, в частности в части второй Налогового кодекса РФ. «Под прибылью на основании кодекса понимается.

- Для организаций нашей страны - полученные доходы, которые уменьшены на величину произведенных расходов.

- Для иностранных организаций, которые осуществляют деятельность в нашей стране через постоянные представительства, - доходы, которые получены через эти постоянные представительства доходы, которые уменьшены на величину произведенных этими постоянными представительствами расходов.

- Для других иностранных организаций - доходы, которые получены от источников в РФ»[14].

На основании вышеизложенного предлагается комплексное обоснование термина «прибыль». Прибыль - экономическая категория, которая представляет собой обобщающий показатель финансовых результатов хозяйственной деятельности, определяющийся как разность среди доходов предприятия и расходов, которые связаны с осуществлением такой деятельности, исчисленная в денежном выражении.

Экономическая сущность прибыли идентична понятию «прибавочная стоимость». Прибыль как экономическая категория отражает комплекс отношений субъектов хозяйствования, которые принимают участие в формировании и распределении национального дохода.

Отметим основные функции прибыли: учетная; оценочная; стимулирующая[15].

Прибыль, как результативный показатель, определяет эффективность использования существующих ресурсов, успех либо провал в бизнесе, рост либо снижение объемов труда.

В конечном счете цель деятельности любой коммерческой организации в условиях рыночной экономики - это получение прибыли, которая способна обеспечить ее будущее процветание. Анализируется прибыльность не только как главная цель, но и как основное требование деловой активности предприятия, как итог ее труда, эффективного осуществления собственных функций по обеспечению потребителей нужным товаром на основании имеющегося спроса на них.

«Прибыль и рентабельность - понятия, которые связаны между собой, но не тождественны по своим аналитическим возможностям»[16].

Рентабельность признается важным показателем эффективности деятельности любого объекта хозяйствования. Сюда можно отнести промышленные предприятия, либо организации, которые относятся к финансово-кредитной системе. В данном случае нас интересует рентабельность коммерческого банка. Рентабельность банка показывает эффективность применения банковских средств. Рентабельность дает возможность рассмотреть, на сколько высока эффективность привлечения и размещения ресурсов, которые поступают в распоряжение банка[17].

Рентабельность лучше рассматривать с двусторонней позиции. Первая позиция - рентабельность рассматривается как объективная экономическая категория. Вторая позиция - рентабельность рассматривается как количественный и качественный показатель.

Исходя из первой позиции, рентабельность характеризует прибыльность, доходность, финансовый итог работы организации.

Рентабельность - это синтетический показатель, который отражает практические все стороны деятельности организаций за определенный период времени[18].

Каждое определение рентабельности означает процентное отношение суммы, которая получена либо ожидаемой прибыли к одному из показателей: объему товарооборота, расходам на реализацию, средней стоимости основных и оборотных средств, фонду оплаты труда.

В условиях ориентации на рыночные отношения суть коэффициента рентабельности определена интересом к нему работников одной организации, интересом государства, контрагентов, собственников, кредиторов и заемщиков.

Увеличение уровня рентабельности для трудовой группы предприятия означает укрепление финансового положения. Таким образом, увеличение средств, которые направляются на материальное стимулирование их труда, для управленцев - это информация об итогах применяемой тактики и стратегии о целесообразности ее корректировки[19].

Показатель рентабельности учредителей, акционеров и собственников интересует с точки зрения прибыльности их паевых и учредительских взносов в составе общих вложений. Когда уровень рентабельности повышается, то также повышается интерес к организации других потенциальных акционеров. В таком случае цена акций тоже увеличивается. Заемщиков и кредиторов денежных средств уровень рентабельности и его изменения интересуют с точки зрения реальности получения процентов по обязательствам, снижения риска невозврата заемных средств, платежеспособности клиента и возможностей для дальнейшего его развития. Также динамика рентабельности организаций изучается налоговыми службами, фондовыми биржами, профессиональными ассоциациями[20].

Таким образом, мы выяснили, что прибыль коммерческого банка признается основным финансовым результатом его деятельности, который определяется как разница между всеми доходами и расходами.

Получение максимальной прибыли при обеспечении устойчивого длительного функционирования и прочной позиции на рынке считается основной целью деятельности коммерческого банка.

ГЛАВА 2. АНАЛИЗ ПРИБЫЛЬНОСТИ ПАО СБЕРБАНК

2.1. Организационно-экономическая характеристика ПАО Сбербанк

Публичное акционерное общество «Сбербанк России» - универсальная современная организация, которая входит в число крупных российских коммерческих банков России и стран зарубежья.

Сбербанк на 2021 год - самый крупнейший банк в России с огромным количеством подразделений по всей России. С 2012 года более 50 % акций находится под контролем Центрального Банка России, более 40 % акций принадлежит зарубежным компаниям. Несмотря на небольшие проценты по вкладам, большинство россиян предпочитает хранить своим сбережения в Сбербанке. Основным кредитором в Российской экономике является Сбербанк.

Порядок формирования и распределения прибыли указан в Уставе ПАО Сбербанк. Так, там говорится о том, что банк обладает полной хозяйственной самостоятельностью в вопросах распределения чистой прибыли. Данная прибыль распределяется на основании решения Общего собрания акционеров между акционерами, а также направляется на формирование резервного фонда. Чистая прибыль, не направленная на выплату дивидендов и в резервный фонд, остается в распоряжении банка в виде нераспределенной прибыли.

Резервный фонд формируется путем ежегодных отчислений от чистой прибыли в размере не менее 5 %. Средства резервного фонда расходуются только по решению Наблюдательного совета банка.

Далее проведем анализ формирования прибыли ПАО Сбербанк за период 2017-2019 гг. Источником информации для проведения анализа формирования и распределения прибыли является консолидированная финансовая отчетность. В данном случае был использован Консолидированный отчет о прибылях и убытках. Результаты анализа представлены в таблице 2.1.

Таблица 2.1 - Формирование и использование прибыли ПАО Сбербанк, в млрд. руб.

|

Показатель |

2017 |

2018 |

2019 |

|

Процентные доходы |

2279,6 |

2399 |

2335,8 |

|

Процентные расходы |

1253,2 |

986,9 |

826,4 |

|

Расходы, непосредственно связанные со страхованием вкладов |

38,4 |

49,3 |

57,3 |

|

Чистые процентные доходы |

988,0 |

1362,8 |

1452,1 |

|

Чистый расход от создания резерва под обесценение долговых финансовых активов |

475,2 |

342,4 |

287,3 |

|

Чистые процентные доходы после резерва под обесценение долговых финансовых активов |

512,8 |

1020,4 |

1164,8 |

|

Комиссионные доходы |

384,1 |

436,3 |

505,1 |

|

Комиссионные расходы |

65,1 |

87,2 |

110,9 |

|

Доходы за вычетом расходов по операциям с торговыми ценными бумагами |

5,8 |

7,4 |

-3,0 |

|

Доходы за вычетом расходов по операциям с ценными бумагами, отнесенными в категорию переоцениваемых по справедливой стоимости через счета прибылей и убытков |

12,5 |

6,0 |

8,0 |

|

Доходы за вычетом расходов по операциям с инвестиционными ценными бумагами, имеющимися в наличии для продажи |

4,8 |

11,11 |

27,2 |

|

Обесценение инвестиционных ценных бумаг, имеющихся в наличии для продажи |

0,1 |

0,5 |

0,2 |

|

(Расходы за вычетом доходов) / доходы за вычетом расходов по операциям с иностранной валютой, валютными производными финансовыми инструментами и от переоценки иностранной валюты |

83,1 |

-53,4 |

20,6 |

|

Доходы за вычетом расходов / (расходы за вычетом доходов) по операциям с драгоценными металлами, производными финансовыми инструментами с драгоценными металлами и от переоценки счетов в драгоценных металлах |

-1,0 |

6,5 |

4,1 |

|

Доходы за вычетом расходов по операциям с прочими производными финансовыми инструментами |

8,4 |

0,7 |

-13,5 |

|

Отрицательная переоценка офисной недвижимости |

0 |

25,0 |

0 |

|

Обесценение основных средств и нематериальных активов |

2,8 |

0,3 |

9,5 |

|

Обесценение деловой репутации |

6,0 |

0,3 |

11,3 |

|

Расходы от первоначального признания финансовых инструментов и реструктуризации кредитов |

6,2 |

0,1 |

4,7 |

|

Чистое создание прочих резервов |

-6,3 |

-19,4 |

-16,7 |

|

Выручка, полученная от непрофильных видов деятельности |

24,4 |

30,8 |

42,4 |

|

Себестоимость продаж и прочие расходы по непрофильным видам деятельности |

25,4 |

27,1 |

36,7 |

|

Нетто-премии от страховой деятельности и деятельности пенсионного фонда |

223,3 |

192,8 |

249,6 |

|

Выплаты нетто, заявленные убытки, изменение обязательств по договорам страхования |

214,1 |

177,8 |

232,6 |

|

Прочие чистые операционные доходы |

22,4 |

34,2 |

23,9 |

|

Операционные доходы |

954,6 |

1355,1 |

1616 |

|

Операционные расходы |

623,4 |

677,6 |

672,8 |

|

Прибыль до налогообложения |

331,2 |

677,5 |

943,2 |

|

Расход по налогу на прибыль |

108,3 |

135,6 |

194,5 |

|

Прибыль за год |

222,9 |

541,9 |

748,7 |

Источник: Консолидированная отчетность ПАО Сбербанк.

Данные таблицы 2.1 показывают достаточно динамичное изменение показателей, формирующих прибыль ПАО Сбербанк. Так по многим показателям в 2018 году прослеживается рост, в 2019 году снижение. Для наиболее наглядного анализа составим таблицу 2.2, где представим динамику основных финансовых результатов. Для этого рассчитаем абсолютные отклонения и темпы роста по наиболее крупным статьям доходов и расходов.

Таблица 2.2 - Динамика основных финансовых результатов ПАО Сбербанк

|

Показатель |

Отклонение, млрд. руб. |

Темп роста, % |

||||

|

2018 к 2017 |

2019 к 2018 |

2019 к 2017 |

2018 к 2017 |

2019 к 2018 |

2019 к 2017 |

|

|

Процентные доходы |

119,4 |

-63,2 |

56,2 |

105,2 |

97,4 |

102,5 |

|

Процентные расходы |

-266,3 |

-160,5 |

-426,8 |

78,8 |

83,7 |

65,9 |

|

Расходы, непосредственно связанные со страхованием вкладов |

10,9 |

8,0 |

18,9 |

128,4 |

116,2 |

149,2 |

|

Чистые процентные доходы |

374,8 |

89,3 |

464,1 |

137,9 |

106,6 |

147,0 |

|

Чистый расход от создания резерва под обесценение долговых финансовых активов |

-132,8 |

-55,1 |

-187,9 |

72,1 |

83,9 |

60,5 |

|

Чистые процентные доходы после резерва под обесценение долговых финансовых активов |

507,6 |

144,4 |

652,0 |

199,0 |

114,2 |

227,1 |

|

Комиссионные доходы |

52,2 |

68,8 |

121,0 |

113,6 |

115,8 |

131,5 |

|

Комиссионные расходы |

22,1 |

23,7 |

45,8 |

133,9 |

127,2 |

170,4 |

|

Выручка, полученная от непрофильных видов деятельности |

6,4 |

11,6 |

18,0 |

126,2 |

137,7 |

173,8 |

|

Себестоимость продаж и прочие расходы по непрофильным видам деятельности |

1,7 |

9,6 |

11,3 |

106,7 |

135,4 |

144,5 |

|

Прочие чистые операционные доходы |

11,8 |

-10,3 |

1,5 |

152,7 |

69,9 |

106,7 |

|

Операционные доходы |

400,5 |

260,9 |

661,4 |

142,0 |

119,3 |

169,3 |

|

Операционные расходы |

54,2 |

-4,8 |

49,4 |

108,7 |

99,3 |

107,9 |

|

Прибыль до налогообложения |

346,3 |

265,7 |

612,0 |

204,6 |

139,2 |

284,8 |

|

Расход по налогу на прибыль |

27,3 |

58,9 |

86,2 |

125,2 |

143,4 |

179,6 |

|

Прибыль за год |

319 |

206,8 |

525,8 |

243,1 |

138,2 |

335,9 |

Процентные доходы ПАО Сбербанк увеличились в 2018 году по сравнению с 2017 годом на 119,4 млрд. руб. и составили 2399 млрд. руб. В 2019 году наблюдается снижение на 63,2 млрд. руб. В целом за рассматриваемый период процентные доходы выросли на 2,5 %.

Процентные расходы ежегодно снижаются. Так в 2018 году они снизились на 266,3 млрд. руб., в 2019 году еще на 160,5 млрд. руб. В целом за три года снижение составило 426,8 млрд. руб. или 44,1 %.

Рост процентных доходов и снижение процентных расходов привели к увеличению чистых процентных доходов на 374,8 млрд. руб. в 2018 году и на 89,3 млрд. руб. в 2019 году. За три года они увеличились практически в полтора раза.

При этом чистые процентные доходы после резерва под обесценение долговых финансовых активов вырос ли за анализируемый период в 2,27 раза и составили в 2019 году 1164,8 млрд. руб.

Комиссионные доходы увеличились в 2018 году на 52,2 млрд. руб., в 2019 году на 68,8 млрд. руб. Рост за три года составил 121 млрд. руб. или 131,5 %.

Комиссионные расходы также ежегодно увеличиваются. За весь период они увеличились на 45,8 млрд. руб. или на 70,4 %.

Происходит рост финансовых результатов от непрофильных видов деятельности. Так, выручка по данному направлению выросла на 18 млрд. руб. или на 73,8 %, себестоимость продаж - на 11,3 млрд. руб. или на 44,5 %.

В 2018 году прочие чистые операционные ходы выросли на 11,8 млрд. руб. В 2019 году происходит снижение прочих чистых операционных доходов на 10,3 млрд. руб. по сравнению с 2018 годом. Тем не менее, за три года наблюдается рост на 6,7 %.

Операционные доходы за три года увеличились на 661,4 млрд. руб. или на 69,3% и составили в 2019 году 1616 млрд. руб. Операционные расходы в 2017 году увеличились на 54,2 млрд. руб., а в 2019 году снизились на 4,8 млрд. руб. За три года наблюдается рост данной статьи на 49,4 млрд. руб. или на 7,9 %.

Динамика вышеперечисленных показателей привела к тому, что за рассматриваемый период прибыль до налогообложения ПАО Сбербанк выросла с 331,2 млрд. руб. в 2017 году до 943,2 млрд. руб. в 2019 году. Рост практически в 3 раза.

Вследствие роста прибыли до налогообложения, увеличился и расход по налогу на прибыль. Рост за три года составил 86,2 млрд. руб. или 179,6 %.

Чистая прибыль ПАО Сбербанк составила в 2017 году 222,9 млрд. руб., в 2018 году 541,9 млрд. руб., в 2019 году 748,7 млрд. руб. То есть за рассматриваемый период она ежегодно увеличивалась, что говорит о стабильной и эффективной работе ПАО Сбербанк.

2.2. Анализ доходов и расходов ПАО Сбербанк

Анализ доходов и расходов ПАО Сбербанк начнем с анализа общих тенденций, который представлен в таблице 2.3.

Таблица 2.3 - Анализ укрупненных статей доходов и расходов ПАО Сбербанк

|

Показатель |

2017 |

2018 |

2019 |

Отклонение 2019 к 2017 |

|

|

млрд.руб. |

% |

||||

|

Чистая прибыль |

222,9 |

541,9 |

748,7 |

525,8 |

335,9 |

|

Операционные доходы до резервов |

1429,8 |

1697,5 |

1903,3 |

473,5 |

133,1 |

|

Операционные расходы |

623,4 |

677,6 |

672,8 |

49,4 |

107,9 |

|

Чистый расход от создания резерва под обесценение долговых финансовых активов |

475,2 |

342,4 |

287,3 |

-187,9 |

60,5 |

Чистая прибыль ПАО Сбербанк выросла за рассматриваемый период на 525,8 млрд. руб. или более, чем в 3 раза по сравнению с данными 2017 года.

Операционные доходы до вычета резервов увеличились на 473,5 млрд. руб. и составили в 2019 году 1903,3 млрд. руб. Рост произошел за счет чистого процентного дохода и чистого комиссионного дохода.

Расходы от создания резерва под обесценение долговых финансовых активов снизились на 187,9 млрд. руб. или на 39,5 % и составляют в 2019 году 287,3 млрд. руб.

Операционные расходы в 2018 году увеличились, но в 2019 наблюдается снижение относительно уровня 2018 года. В целом за три года рост составил 49,4 млрд. руб. или 107,9 %.

Далее проведем анализ процентных доходов и расходов. Исходные данные для проведения анализа процентных доходов представлены в таблице 2.4.

Таблица 2.4 - Состав и структура процентных доходов ПАО Сбербанк

|

Показатель |

2017 |

2018 |

2019 |

|||

|

состав, млрд.руб. |

структура, % |

состав, млрд.руб. |

структура, % |

состав, млрд.руб. |

структура, % |

|

|

кредиты и авансы клиентам |

2085,0 |

91,5 |

2145,7 |

89,4 |

2005,1 |

85,8 |

|

средства в банках |

22,8 |

1,0 |

46,9 |

2,0 |

106,6 |

4,6 |

|

долговые инвестиционные ценные бумаги, удерживаемые до погашения |

34,8 |

1,5 |

39,8 |

1,7 |

51,3 |

2,2 |

|

корреспондентские/тек ущие счета в банках |

2,7 |

0,1 |

5,4 |

0,2 |

10,3 |

0,4 |

|

долговые инвестиционные ценные бумаги, имеющиеся в наличии для продажи |

117,4 |

5,2 |

130,2 |

5,4 |

129,1 |

5,5 |

|

долговые ценные бумаги, отнесенные в категорию переоцениваемых по справедливой стоимости через счета прибылей и убытков |

12,4 |

0,5 |

25,6 |

1,1 |

29,3 |

1,3 |

|

долговые торговые ценные бумаги |

4,2 |

0,2 |

5,3 |

0,2 |

4,1 |

0,2 |

|

прочие процентные доходы |

0,3 |

0 |

0,1 |

0 |

0 |

0 |

|

Итого |

2279,6 |

100,0 |

2399 |

100,0 |

2335,8 |

100,0 |

За анализируемый период 2017-2019 гг. процентные доходы ПАО Сбербанк увеличились на 56,2 млрд. руб. и составили в 2019 году 2335,8 млрд. руб.

В структуре процентных доходов наибольшую долю на протяжении всего периода занимают кредиты и авансы клиентам: 91,5 % в 2017 году, 89,4 % в 2018 году, 85,8 % в 2019 году. Таким образом, их доля в общем объеме процентных доходов снизилась на 5,7 %. В абсолютной сумме также наблюдается снижение на 79,9 млрд. руб.

Долговые инвестиционные ценные бумаги, имеющиеся в наличии для продажи, занимают в оющей сумме процентых доходов ПАО Сбербанк в 2017 году 5,2 %, в 2018 году 5,4 %, в 2019 году 5,5 %. За три года данная статья выросла на 83,8 млрд. руб.

Произошел рост доли средств в банках с 1 % в 2017 году до 4,6 % в 2019 году. В абсолютной сумме процентные доходы от средств в банках увеличились на 16,5 млрд. руб.

С 1,5 % до 2,2 % вырос удельный вес процентных доходов от долговых инвестиционных ценных бумаг, удерживаемых до погашения.

Также наблюдается рост доли в общем объеме процентных доходов долговых ценных бумаг, отнесены в категорию переоцениваемых по справедливой стоимости через счета прибылей и убытков.

Такие статьи как: корреспондентские/текущие счета в банках, долговые торговые ценные бумаги и прочие процентные доходы, занимают в общем объеме процентных доходов ПАО Сбербанк менее 1%.

Таким образом, основной объем доходов ПАО Сбербанк приносят процентные доходы от кредитов и авансов клиентам.

В таблице 2.5 рассмотрим состав и структуру процентных расходов ПАО Сбербанк за 2017-2019 гг.

Таблица 2.5 - Состав и структура процентных расходов ПАО Сбербанк

|

Показатель |

2017 |

2018 |

2019 |

|||

|

состав, млрд.руб. |

структура, % |

состав, млрд.руб. |

структура, % |

состав, млрд.руб. |

структура, % |

|

|

срочные депозиты физических лиц |

519,0 |

40,2 |

532,8 |

51,4 |

473,3 |

53,6 |

|

срочные депозиты юридических лиц |

273,7 |

21,2 |

195,5 |

18,9 |

141,5 |

16,0 |

|

выпущенные долговые ценные бумаги |

91,5 |

7,1 |

86,7 |

8,4 |

63,8 |

7,2 |

|

текущие/расчетные счета юридических лиц |

68,4 |

5,3 |

53,4 |

5,2 |

45,6 |

5,2 |

|

субординированные займы |

47,0 |

3,6 |

47,0 |

4,5 |

44,4 |

5,0 |

|

срочные депозиты банков |

219,2 |

17,0 |

38,8 |

3,7 |

22,1 |

2,5 |

|

текущие счета/счета до востребования физических лиц |

15,9 |

1,2 |

18,1 |

1,7 |

19,9 |

2,3 |

|

прочие заемные средства |

12,8 |

1,0 |

10,7 |

1,0 |

11,8 |

1,3 |

|

корреспондентские/текущие счета банков |

4,5 |

0,3 |

2,5 |

0,2 |

1,9 |

0,2 |

|

обязательства по поставке ценных бумаг |

1,2 |

0,1 |

1,4 |

0,1 |

2,1 |

0,2 |

|

расходы, непосредственно связанные со страхованием вкладов |

38,4 |

3,0 |

49,3 |

4,8 |

57,3 |

6,5 |

|

Итого |

1291,6 |

100,0 |

1036,2 |

100,0 |

883,7 |

100,0 |

Наибольшую долю в структуре процентных расходов ПАО Сбербанк занимаю проценты по срочным депозитам физических лиц: 40,2 % в 2017 году, 51,4 % в 2018 году и 53,6 % в 2019 году. То есть произошел рост доли данной статьи, при этом в абсолютной сумме наблюдается снижение от 519 млрд. руб. в 2017 году до 473,3 млрд. руб. в 2019 году.

Также значительный удельный вес приходится на проценты по срочным депозитам юридических лиц: 21,2 % в 2017 году, 18,9 % в 2018 году и 16 % в 2018 году. Вместе с удельным весом снизилась и сумма процентов по данному направлению в абсолютной сумме на 132,2 млрд. руб.

В 2017 году 17 % процентных расходов ПАО Сбербанк приходилось на срочные депозиты банков. В 2018 году наблюдается резкое снижение данной статьи с 219,2 млрд. руб. до 38,8 млрд. руб., а ее удельный вес снизился в 2018 году до 3,7 %. Далее, в 2019 году, продолжается снижение данных процентных расходов и к концу года они составляют 22,1 млрд. руб. или 2,5 % всех процентных расходов банка.

Процентные расходы по выпущенным долговым ценным бумагам в абсолютной сумме снизились за три года на 27,7 млрд. руб., а их доля в общем объеме процентных расходов ПАО Сбербанк увеличилась на 0,1 % и составила в 2018 году 7,2 %.

Наблюдается снижение процентных выплат по текущим счетам юридических лиц с 68,4 млрд. руб. в 2017 году до 45,6 млрд. руб. в 2019 году. Доля данной статьи снизилась с 5,3 % до 5,2 % соответственно.

Произошел рост удельного веса процентных выплат по субординированным займам с 3,6 % в 2017 году до 5 % в 2019 году. В абсолютной сумме - снижение на 2,6 млрд. руб.

Выросли процентные выплаты по счетам до востребования физических лиц на 4 млрд. руб. Доля данной статьи увеличилась с 1,2 % в 2017 году до 2,3 % в 2019 году.

Наблюдается рост расходов, непосредственно связанных со страхованием вкладов, с 38,4 млрд. руб. в 2017 году до 57,3 млрд. руб. в 2019 году. Их доля в общем объеме процентных расходов ПАО Сбербанк составила 3 % в 2017 году, 4,8 % в 2018 году, 6,5 % в 2019 году.

Процентные доходы значительно превышают процентные расходы, в следствии чего чистые процентные расходы ПАО Сбербанк увеличились с 988 млрд. руб. в 2017 году до 1452,1 млрд. руб. в 2019 году. Далее проанализируем комиссионные доходы и расходы ПАО Сбербанк (таблица 2.6).

Таблица 2.6 - Состав и структура комиссионных доходов и расходов ПАО Сбербанк

|

Показатель |

2017 |

2018 |

2019 |

|||

|

состав, млрд.руб. |

структура, % |

состав, млрд.руб. |

структура, % |

состав, млрд.руб. |

структура, % |

|

|

операции с банковскими картами |

160,2 |

41,7 |

189,1 |

43,3 |

235,1 |

46,5 |

|

расчетно-кассовое обслуживание |

134,6 |

35,0 |

169,1 |

38,8 |

182,7 |

36,2 |

|

операции клиентов с иностранной валютой и драгоценными металлами |

40,1 |

10,4 |

22,0 |

5,0 |

28,0 |

5,5 |

|

комиссии по документарным операциям |

23,1 |

6,0 |

25,7 |

5,9 |

26,1 |

5,2 |

|

агентские комиссии полученные |

8,4 |

2,2 |

12,5 |

2,9 |

16,9 |

3,3 |

|

комиссии по брокерским операциям с ценными бумагами |

5,0 |

1,3 |

5,6 |

1,3 |

6,3 |

1,2 |

|

прочее |

12,7 |

3,3 |

12,3 |

2,8 |

10,0 |

2,0 |

|

Итого комиссионных доходов |

384,1 |

100,0 |

436,3 |

100,0 |

505,1 |

100,0 |

|

операции с банковскими картами |

50,2 |

77,1 |

72,4 |

83,0 |

99,2 |

89,4 |

|

расчетные операции |

10,0 |

15,4 |

8,9 |

10,2 |

7,1 |

6,4 |

|

операции клиентов с иностранной валютой |

0,5 |

0,8 |

0,4 |

0,5 |

0,4 |

0,4 |

|

прочее |

4,0 |

6,1 |

4,6 |

5,3 |

3,4 |

3,1 |

|

Итого комиссионных расходов |

65,1 |

100,0 |

87,2 |

100,0 |

110,9 |

100,0 |

Комиссионные доходы ПАО Сбербанк увеличились с 384,1 млрд. руб. в 2017 году до 505,1 млрд. руб. в 2019 году.

Комиссионные доходы ПАО Сбербанк состоят, главным образом, из комиссии за операции с банковскими картами и за расчетно-кассовое обслуживание. Данные статьи вместе занимают около 80 % всех комиссионных доходов.

Комиссионные расходы ПАО Сбербанк выросли за три года с 65,1 млрд. руб. в 2017 году до 110,9 млрд. руб. в 2019 году. Они сформированы в основном за счет комиссий с банковскими картами: 77,1 % в 2017 году, 72,4 % в 2018 году, 99,2 % в 2019 году.

Комиссионные доходы ПАО Сбербанк превышают его комиссионные расходы, образуя чистые комиссионные доходы, которые составили 319 млрд. руб. в 2017 году, 349,1 млрд. руб. в 2018 году, 394,2 млрд. руб. в 2019 году.

В таблице 2.7 рассмотрим чистые результаты по операциям с иностранной валютой, валютными производными финансовыми инструментамии от переоценки иностранной валюты ПАО Сбербанк в 2017-2019 гг.

Таблица 2.7 - Чистые результаты по операциям с иностранной валютой, валютными производными финансовыми инструментами и от переоценки иностранной валюты ПАО Сбербанк, в млрд. руб.

|

Показатель |

2017 |

2018 |

2019 |

|

Расходы за вычетом доходов от переоценки иностранной валюты |

-69,0 |

-14,7 |

-22,9 |

|

(Расходы за вычетом доходов)/ доходы за вычетом расходов от операций с валютными и валютно-процентными производными финансовыми инструментами |

70,6 |

-42,2 |

29,8 |

|

Доходы за вычетом расходов по операциям с иностранной валютой |

81,5 |

3,5 |

13,7 |

|

Итого (расходов за вычетом доходов) / доходов за вычетом расходов по операциям с иностранной валютой, валютными производными финансовыми инструментами и от переоценки иностранной валюты |

83,1 |

-53,4 |

20,6 |

Таким образом, данные таблицы 2.7 показывают, что в 2018 году ПАО Сбербанк был получен отрицательный финансовый результат по операциям с иностранной валютой в сумме 53,4 млрд. руб. В 2017 году и 2019 году данный показатель был положительным и составлял 83,1 млрд. руб. и 20,6 млрд. руб. соответственно.

В таблице 2.8 представлены доходы и расходы от непрофильных видов деятельности ПАО Сбербанк.

Таблица 2.8 - Финансовые результаты от непрофильных видов деятельности ПАО Сбербанк

|

Показатель |

2017 |

2018 |

2019 |

|||

|

состав, млрд. руб. |

структура, % |

состав, млрд. руб. |

структура, % |

состав, млрд. руб. |

структура, % |

|

|

Выручка от продажи товаров |

12,1 |

49,6 |

18,1 |

58,8 |

31,1 |

73,3 |

|

Выручка от оказания услуг |

0,9 |

3,7 |

0,7 |

2,3 |

0,6 |

1,4 |

|

Выручка по строительным контрактам |

0,1 |

0,4 |

0,6 |

1,9 |

0,2 |

0,5 |

|

Выручка по прочим операциям |

9,9 |

40,6 |

11,0 |

35,7 |

10,1 |

23,8 |

|

Итого выручка, полученная от непрофильных видов деятельности |

24,4 |

100,0 |

30,8 |

100,0 |

42,4 |

100,0 |

|

Себестоимость продаж и прочие расходы: |

||||||

|

стоимость проданных товаров |

11,3 |

44,5 |

14,0 |

51,7 |

22,5 |

61,3 |

|

расходы на заработную плату постоянного персонала |

5,1 |

20,1 |

5,5 |

20,3 |

5,7 |

15,5 |

|

расходы на содержание основных средств |

2,5 |

9,8 |

1,2 |

4,4 |

1,0 |

2,7 |

|

амортизация основных средств |

1,5 |

5,9 |

1,8 |

6,6 |

0,4 |

1,1 |

|

транспортные расходы |

0,1 |

0,4 |

0,2 |

0,7 |

0,1 |

0,3 |

|

амортизация нематериальных активов |

0 |

0 |

0,1 |

0,4 |

0,1 |

0,3 |

|

таможенные налоги и сборы |

0 |

0 |

0,2 |

0,7 |

0,3 |

0,8 |

|

прочие расходы |

4,9 |

19,3 |

4,1 |

15,1 |

6,6 |

18,0 |

|

Итого себестоимость продаж и прочие расходы по непрофильным видам деятельности |

25,4 |

100,0 |

27,1 |

100 |

36,7 |

100,0 |

Анализ финансовых результатов от непрофильных видов деятельности ПАО Сбербанк показывает, что более половину выручки от такой деятельности составляет выручка от продажи товаров. Соответственно в структуре себестоимости продаж основную долю занимает себестоимость проданных товаров.

В 2017 году себестоимость продаж превышала выручку, в связи с чем, ПАО Сбербанк был получен отрицательный финансовый результат в сумме 1 млрд. руб. В 2018 году чистый результат от непрофильных видов деятельности составил 3,7 млрд. руб., в 2019 году наблюдается рост до 5,7 млрд. руб.

В таблице 2.9 представлены операционные доходы и расходы ПАО Сбербанк.

Таблица 2.9 - Операционные доходы и расходы ПАО Сбербанк

|

Показатель |

2017 |

2018 |

2019 |

|||

|

состав, млрд.руб. |

структура, % |

состав, млрд.руб. |

структура, % |

состав, млрд.руб. |

структура, % |

|

|

Расходы на содержание персонала |

346 |

55,5 |

384,3 |

56,7 |

402,7 |

59,9 |

|

Амортизация основных средств |

60,2 |

9,7 |

62,8 |

9,3 |

43,0 |

6,4 |

|

Расходы, связанные с ремонтом и содержанием основных средств |

39,9 |

6,4 |

42,5 |

6,3 |

40,5 |

6,0 |

|

Административные расходы |

38,3 |

6,1 |

39,7 |

5,9 |

40,4 |

6,0 |

|

Налоги, за исключением налога на прибыль |

36,0 |

5,8 |

34,1 |

5,0 |

36,8 |

5,5 |

|

Расходы по операционной аренде |

28,1 |

4,5 |

33,1 |

4,9 |

30,9 |

4,6 |

|

Расходы на информационные услуги |

27,1 |

4,3 |

29,4 |

4,3 |

25,3 |

3,8 |

|

Амортизация нематериальных активов |

20,6 |

3,3 |

20,2 |

3,0 |

22,9 |

3,4 |

|

Расходы на консалтинг и аудит |

10,5 |

1,7 |

12,1 |

1,8 |

12,3 |

1,8 |

|

Реклама и маркетинг |

7,3 |

1,2 |

8,7 |

1,3 |

7,8 |

1,2 |

|

Прочее |

9,4 |

1,5 |

10,7 |

1,6 |

10,2 |

1,5 |

|

Итого операционных расходов |

623,4 |

100,0 |

677,6 |

100,0 |

672,8 |

100,0 |

В структуре операционных расходов ПАО Сбербанк более половины занимают расходы на содержание персонала, которые составили 346 млрд. руб. в 2017 году, 384,3 млрд. руб. в 2018 году, 402,7 млрд. руб. в 2019 году.

Общая сумма операционных расходов увеличилась за анализируемый период на 49,4 млрд. руб. или на 7,9 %.

Прибыль до налогообложения ПАО Сбербанк увеличилась от 331,2 млрд. руб. в 2017 году до 943,2 млрд. руб. в 2019 году. Рост практически в 3 раза говорит об эффективной работе банка.

Чистая прибыль ПАО Сбербанк увеличилась более, чем в 3 раза и составила в 2019 году 748,7 млрд. руб.

Таким образом, ПАО Сбербанк демонстрирует в 2017-2019 гг. положительные финансовые результаты, а их динамика достаточно высокая. Тем не менее, абсолютные значения не позволяют в полной мере объективно оценить эффективность работы банка. Для более достоверной оценки проведем расчет и анализ показателей рентабельности.

2.3. Анализ показателей рентабельности ПАО Сбербанк

Немаловажную роль в обеспечении эффективности работы играют показатели

рентабельности банка. Расчет этих показателей представлен в таблице 2.10.

Таблица 2.10 - Показатели рентабельности деятельности ПАО Сбербанк

|

Наименование |

Алгоритм расчета |

Финансовые коэффициенты, % |

|||||||

|

числитель, млрд. руб. |

знаменатель, млрд. руб. |

||||||||

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

|

|

Чистая процентная маржа |

Процентные доходы - Процентные расходы |

Активы, приносящие доход |

|||||||

|

1026,4 |

1412,1 |

1509,4 |

22052,4 |

20645 |

22582,1 |

4,7 |

6,8 |

6,7 |

|

|

Операционная маржа |

Чистые доходы от основных банковских операций |

Активы, приносящие доход |

|||||||

|

331,2 |

677,5 |

943,2 |

22052,4 |

20645,3 |

22582,1 |

1,5 |

3,3 |

4,2 |

|

|

Прибыльность прочих операций |

Чистые доходы от прочих операций |

Активы, приносящие доход |

|||||||

|

24,3 |

33,5 |

29,9 |

22052,4 |

20645,3 |

22582,1 |

0,1 |

0,2 |

0,1 |

|

|

Доходность комиссионных операция |

Чистый комиссионный доход |

Активы, приносящие доход |

|||||||

|

319 |

349,1 |

394,2 |

22052,4 |

20645,3 |

22582,1 |

1,4 |

1,7 |

1,7 |

|

Чистая процентная маржа показывает прибыльность процентных операций банка. Так ПАО Сбербанк в 2017 году каждый рубль работающих активов приносил 4,7 коп. чистых процентных доходов, в 2018 году показатель увеличился до 6,8 коп., в 2019 году снижение до 6,7 коп. В целом за три года чистая процентная маржа увеличилась на 2 %, что говорит о повышении прибыльности процентных операций.

Операционная маржа показывает прибыльность основных банковских операций. На ПАО Сбербанк в 2017 году каждый рубль работающих активов приносил 1,5 коп. чистых операционных доходов, в 2018 году 3,3 коп., в 2019 году 4,2 коп. Рост показатели на 2,7 % расценивается как положительная динамика и говорит о повышении прибыльности основных банковских операций.

Прибыльность прочих операций ПАО Сбербанк показывает, что каждый рубль работающих активов приносил в 2017 году 0,1 коп. чистых доходов от прочих операций, в 2018 году 0,2 коп., в 2019 году 0,1 коп. Показатель за три года не изменился и остался на уровне 2017 года.

Доходность комиссионных операций показывает, что каждый рубль работающих активов приносил в 2017 году 1,4 коп. чистых доходов от комиссионных операций, в 2018 году 1,7 коп., в 2019 году 1,7 коп. Рост в динамике говорит о повышении доходности комиссионных операций ПАО Сбербанк.

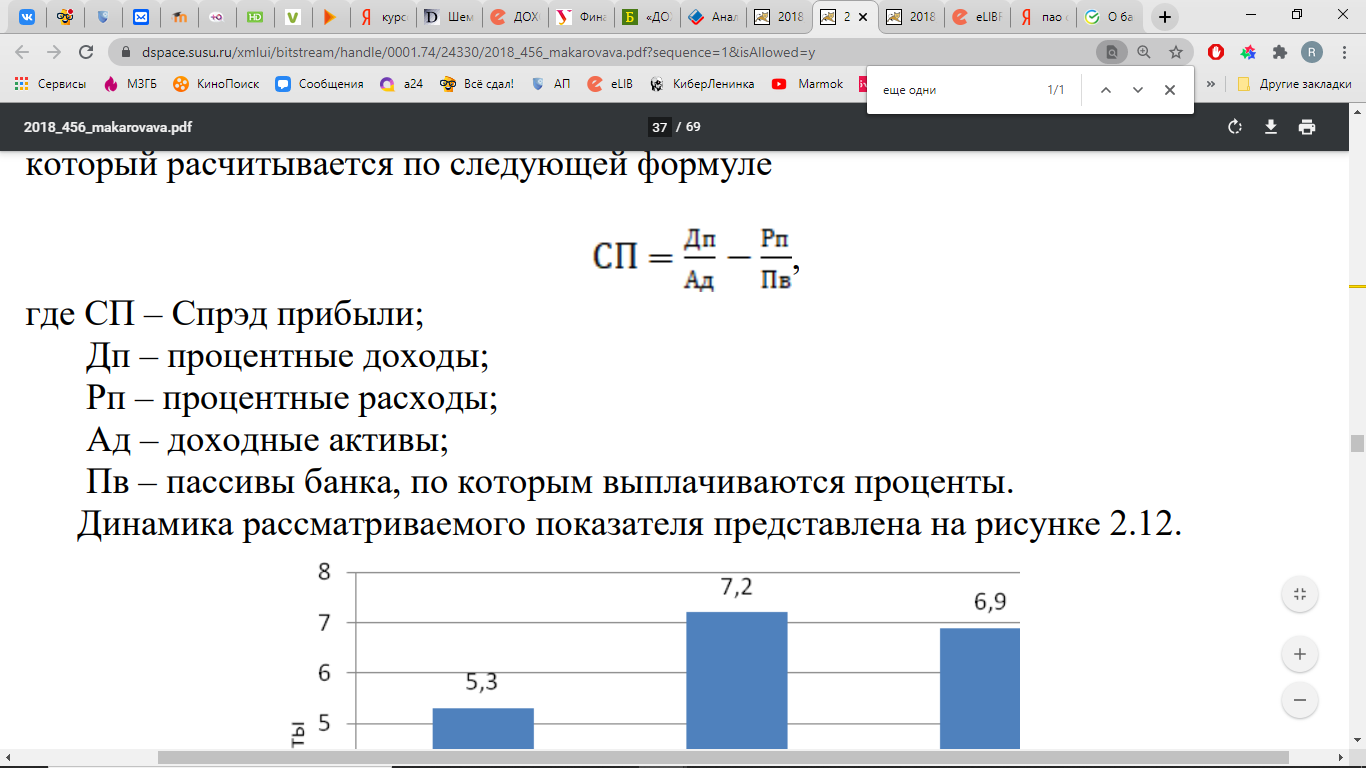

Еще одним показателем прибыльности банка выступает Спрэд прибыли, который рассчитывается по следующей формуле:

(1)

(1)

где СП - Спрэд прибыли;

Дп - процентные доходы;

Рп - процентные расходы;

Ад - доходные активы;

Пв - пассивы банка, по которым выплачиваются проценты.

Спрэд прибыли ПАО Сбербанк имеет положительное значение и увеличивается в динамике с 5,3 % в 2017 году до 6,9 % в 2019 году.

Далее проведем расчет и анализ показателей рентабельности ПАО Сбербанк за период 2017-2019 гг. (таблица 2.11).

Таблица 2.11 - Показатели рентабельности ПАО Сбербанк

|

Наименование |

Алгоритм расчета |

Финансовые коэффициенты |

|||||||

|

числитель, млрд. руб. |

знаменатель, млрд. руб. |

||||||||

|

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

2017 |

2018 |

2019 |

|

|

Рентабельность банка |

Балансовая прибыль |

Доходы |

|||||||

|

331,2 |

677,5 |

943,2 |

2279,6 |

2399,0 |

2335,8 |

14,5 |

28,2 |

40,4 |

|

|

Рентабельность капитала |

Балансовая прибыль |

Собственный капитал |

|||||||

|

331,2 |

677,5 |

943,2 |

2375,0 |

2821,6 |

3436 |

13,9 |

24,0 |

27,5 |

|

|

Рентабельность активов |

Балансовая прибыль |

Активы |

|||||||

|

331,2 |

677,5 |

943,2 |

27334,7 |

25368,5 |

27112,2 |

1,2 |

2,7 |

3,5 |

|

Рентабельность банка показывает отношение прибыли к совокупному доходу. Так в ПАО Сбербанк каждый рубль доходов приносил 14,5 коп. балансовой прибыли в 2017 году, 28,2 коп. в 2018 году, 40,4 коп. в 2019 году. Показатель увеличивается, что является положительной тенденцией и говорит о повышении эффективности работы банка в рассматриваемом периоде.

Рентабельность капитала показывает сколько балансовой прибыли приносит 1 рубль собственного капитала. Так на ПАО Сбербанк каждый рубль, вложенный в собственный капитал, приносил 13,9 коп. балансовой прибыли в 2017 году, 24 коп. в 2018 году, 27,5 коп. в 2019 году. Показатель повышается, значит повышается и эффективность деятельности банка.

Рентабельность активов показывает сколько балансовой прибыли приносит каждый рубль, вложенный в активы. В ПАО Сбербанк 1 рубль активов приносил 1,2 коп. прибыли в 2017 году, 2,7 коп. в 2018 году, 3,5 коп. в 2019 году. Показатель вырос за три года на 2,3 коп., что является положительным моментом и говорит об эффективной работе ПАО Сбербанк.

Таким образом, анализ прибыльности и рентабельности показал, что деятельность ПАО Сбербанк в 2017-2019 гг. была достаточно эффективной, все рассмотренные показатели имеют достаточно высокие значения и увеличиваются в динамике.

ЗАКЛЮЧЕНИЕ

Главный показатель, который характеризует финансовый результат коммерческого банка - это чистая прибыль, которая представляет собой конечный финансовый результат его деятельности.

Объем чистой прибыли банка зависит от объемов его дохода, величины его расходов и суммы налога, уплачиваемого в бюджет.

Получение максимальной прибыли при обеспечении устойчивого длительного функционирования считается основной целью деятельности коммерческого банка.

Прибыль демонстрирует финансовую стабильность, представляется источником увеличения собственного капитала банка. Чистая прибыль распределяется по основным направлениям: отчисления в фонды накопления (пополнение уставного и других фондов); отчисления в фонд специального назначения (потребления); отчисления в резервный фонд; выплата дивидендов акционерам (участникам).

Рентабельность коммерческого банка следует рассматривать во взаимосвязи с показателями ликвидности, структуры актива и пассива баланса. В банке должно быть достигнуто оптимальное соотношение рентабельности, ликвидности, свойства кредитного портфеля и рисков.

В данной работе на основе данных консолидированной финансовой отчетности был проведен анализ прибыли и рентабельности ПАО Сбербанк.

Порядок формирования и распределения прибыли регламентирован в Уставе ПАО Сбербанк. Так, там говорится о том, что банк обладает полной хозяйственной самостоятельностью в вопросах распределения чистой прибыли. Данная прибыль распределяется на основании решения Общего собрания акционеров между акционерами, а также направляется на формирование резервного фонда. Чистая прибыль, не направленная на оплату дивидендов и в резервный фонд, остается в распоряжении банка в виде нераспределенной прибыли.

Процентные доходы ПАО Сбербанк увеличились в 2018 году по сравнению с 2017 годом на 119,4 млрд. руб. и составили 2399 млрд. руб. В 2019 году наблюдается снижение на 63,2 млрд. руб. В целом за рассматриваемый период процентные доходы выросли на 2,5 %.

Процентные расходы ежегодно снижаются. Так в 2018 году они снизились на 266,3 млрд. руб., в 2019 году еще на 160,5 млрд. руб. В целом за три года снижение составило 426,8 млрд. руб. или 44,1 %.

Рост процентных доходов и снижение процентных расходов привели к увеличению чистых процентных доходов на 374,8 млрд. руб. в 2018 году и на 89,3 млрд. руб. в 2019 году. За три года они увеличились практически в полтора раза.

Вследствие роста прибыли до налогообложения, увеличился и расход по налогу на прибыль. Рост за три года составил 86,2 млрд. руб. или 179,6 %.

Чистая прибыль ПАО Сбербанк составила в 2017 году 222,9 млрд. руб., в 2018 году 541,9 млрд. руб., в 2019 году 748,7 млрд. руб. То есть за рассматриваемый период она ежегодно увеличивалась, что говорит о стабильной и эффективной работе ПАО Сбербанк.

В структуре процентных доходов наибольшую долю на протяжении всего периода занимают кредиты и авансы клиентам: 91,5 % в 2017 году, 89,4 % в 2018 году, 85,8 % в 2019 году Наибольшую долю в структуре процентных расходов ПАО Сбербанк занимаю проценты по срочным депозитам физических лиц: 40,2 % в 2017 году, 51,4 % в 2018 году и 53,6 % в 2019 году.

В 2018 году ПАО Сбербанк был получен отрицательный финансовый результат по операциям с иностранной валютой в сумме 53,4 млрд. руб. В 2017 году и 2019 году данный показатель был положительным и составлял 83,1 млрд. руб. и 20,6 млрд. руб. соответственно.

Анализ финансовых результатов от непрофильных видов деятельности ПАО Сбербанк показывает, что более половину выручки от такой деятельности составляет выручка от продажи товаров. Соответственно в структуре себестоимости продаж основную долю занимает себестоимость проданных товаров.

За три года наблюдается рост прибыльности процентых операций, о чем свидетельствует увеличение чистой процентной маржи.

Рост операционной маржи расценивается как положительная динамика и говорит о повышении прибыльности основных банковских операций.

Также выросла прибыльность прочих и комиссионных операций ПАО Сбербанк.

Показывает, что каждый рубль работающих активов приносил в 2017 году 0,1 коп. чистых доходов от прочих операций, в 2018 году 0,2 коп., в 2019 году 0,1 коп. Показатель за три года не изменился и остался на уровне 2017 года.

Спрэд прибыли ПАО Сбербанк имеет положительное значение и увеличивается в динамике с 5,3 % в 2017 году до 6,9 % в 2019 году.

Показатели рентабельности активов и капитал ПАО Сбербанк за анализируемых период также увеличились, что является положительным моментом и говорит об эффективной работе ПАО Сбербанк.

Для повышения прибыли и рентабельности ПАО Сбербанк рекомендуется обратить внимание на повышение доходов, которые банк в основном получает от кредитования физических и юридических лиц, а также получает доходы от комиссионных, операций с иностранной валютой и ценными бумагами. Наиболее доходообразующими статьями доходов Сбербанка России (и других банков аналогично) являются доходы, получаемые от ссудных операций банка, а именно предоставление кредитов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (часть вторая) от 5 августа 2000 г. N 117-ФЗ (ред. от 15.10.2020) // Собрание законодательства Российской Федерации от 7 августа 2000 г. N 32 ст. 3340

- Аладуди Ахмед Х.Н., Меньщикова В.И. Факторы, влияющие на прибыльность и рентабельность коммерческого банка // В сборнике: Теория и практика управления социально-экономическими системами. Материалы II Международной научно-практической конференции. 2019. С. 8-12.

- Белецкая М.И., Сидяков В.В. Доходы и расходы коммерческого банка // В сборнике: Проблема риска в современных кризисных условиях мировой экономики. сборник статей Международной научно-практической конференции. 2017. С. 26-29.

- Бланк, И. А. Управление финансовыми ресурсам / И.А. Бланк - М.: Омега-Л, 2018. - 768 с.

- Васильева А.В. Доходы и расходы коммерческого банка // В сборнике: Школа молодых новаторов. Сборник научных статей международной молодежной научной конференции. В 2-х томах. 2020. С. 58-61.

- Жмылева А.Ш. Пути совершенствования рентабельности коммерческого банка // В сборнике: Российская экономика: взгляд в будущее. Материалы V Международной научно-практической конференции. Отв. ред. Я.Ю. Радюкова. 2019. С. 122-128.

- Зимина Е.А. Доходы и расходы как основа прибыльности коммерческого банка // В сборнике: Наука в современном обществе: закономерности и тенденции развития. сборник статей Международной научно-практической конференции: в 2-х частях. 2016. С. 35-38.

- Комаревцева Д.М. Доходы и расходы коммерческого банка // Новая наука: От идеи к результату. 2016. № 12-1. С. 34-36.

- Никоненко С.Ю. Система формирования показателей рентабельности коммерческой организации и факторы её роста // Актуальные направления научных исследований XXI века: теория и практика, 2016. Т.4. № 4. С. 139-143.

- Осман А.Й., Леванова Е.Ю. Формирование доходов и расходов коммерческого банка // В сборнике: Современные проблемы управления финансами компаний и финансовых институтов. cборник материалов Всероссийской заочной научно-практической конференции. 2019. С. 287-291.

- Официальный сайт Сбербанка России – Режим доступа: http: // www.sberbank.ru /

- Романова, Е.Г., Кудинов, С.С. Научные подходы к определению прибыли организации // Молодой ученый. – 2016. – №26. – С. 373–376.

- Савицкая, Г. В. Экономический анализ : учебник / Г.В. Савицкая. — 15-е изд., испр. и доп. — Москва : ИНФРА-М, 2019. — 587 с.

- Султанов Р.О. Доходы и расходы коммерческого банка // В сборнике: Первая ступень в науке. Сборник трудов по результатам VII Международной научно-практической студенческой конференции. 2019. С. 134-136.

- Тимерьянова Ф.Р. Оценка уровня доходов и расходов коммерческого банка // NovaInfo.Ru. 2016. Т. 1. № 53. С. 155-158.

- Федотова М.Ю. Доходы и расходы коммерческого банка // В сборнике: Роль вузовской науки в решении проблем АПК. Всероссийская (национальная) научно-практическая конференция, посвященная 90-летию со дня рождения профессора Г.Б. Гальдина. 2018. С. 300-303.

- Хайдукова, Д.А. Прибыль предприятия: экономическая сущность, виды, методы анализа // Вопросы экономики и управления. – 2016. – №5. – С. 175–179.

- Черний, А.А. Прибыль: от прошлого к настоящему / А.А. Чепрний, Н.Н.Батищева. – Вопросы экономики и управления. – 2016. – №4.1. – С.44– 47.

Бухгалтерский баланс ПАО Сбербанк

Таблица А.1 - Бухгалтерский баланс ПАО Сбербанк в млрд. руб.

|

Наименование показателя |

31.12.2019 |

На 31.12.2018 |

|

АКТИВ Денежные средства и их эквиваленты |

2 329,4 |

2 560,8 |

|

Обязательные резервы на счетах в центральных банках |

427,1 |

402,0 |

|

Финансовые активы, переоцениваемые по справедливой стоимости через счета прибылей и убытков |

654,1 |

605,5 |

|

Средства в банках |

1 317,8 |

965,4 |

|

Кредиты и авансы клиентам |

18 488,1 |

17 361,3 |

|

Ценные бумаги, заложенные по договорам репо |

258,9 |

113,9 |

|

Инвестиционные ценные бумаги, имеющиеся в наличии для продажи |

1 743,7 |

1 658,9 |

|

Инвестиционные ценные бумаги, удерживаемые до погашения |

773,6 |

545,8 |

|

Отложенный налоговый актив |

15,5 |

13,9 |

|

Основные средства |

516,2 |

482,9 |

|

Активы групп выбытия и внеоборотные активы, удерживаемые для продажи |

10,5 |

5,8 |

|

Прочие финансовые активы |

253,1 |

314,5 |

|

Прочие нефинансовые активы |

324,2 |

337,8 |

|

ИТОГО АКТИВОВ |

27 112,2 |

25 368,5 |

|

ОБЯЗАТЕЛЬСТВА |

||

|

Средства банков |

693,3 |

561,9 |

|

Средства физических лиц |

13 420,3 |

12 449,6 |

|

Средства корпоративных клиентов |

6 393,9 |

6 235,2 |

|

Выпущенные долговые ценные бумаги |

934,6 |

1 161,0 |

|

Прочие заемные средства |

247,3 |

261,4 |

|

Финансовые обязательства, переоцениваемые по справедливой стоимости |

164,4 |

212,9 |

|

Отложенное налоговое обязательство |

27,7 |

55,1 |

|

Обязательства групп выбытия |

688,1 |

479,2 |

|

Резервы по страховой деятельности и деятельности пенсионного |

289,9 |

312,6 |

|

Прочие финансовые обязательства |

100,4 |

77,3 |

|

Прочие нефинансовые обязательства |

716,3 |

739,9 |

|

Субординированные займы |

164,4 |

212,9 |

|

ИТОГО ОБЯЗАТЕЛЬСТВ |

27 112,2 |

25 368,5 |

Отчет о прибылях и убытках ПАО Сбербанк

Таблица Б.1 - Отчет о прибылях и убытках ПАО Сбербанк в млрд. руб.

|

Наименование показателя |

За отчетный 2019 г. |

За отчетный 2018 г. |

|

Процентные доходы |

2 335,8 |

2 399,0 |

|

процентные расходы |

(826,4) |

(986,9) |

|

Расходы, непосредственно связанные со страхованием вкладов |

(57,3) |

(49,3) |

|

Чистые процентные доходы |

1 452,1 |

1 362,8 |

|

Чистый расход от создания резерва под обесценение долговых финансовых активов |

(287,3) |

(342,4) |

|

Чистые процентные доходы после резерва под обесценение долговых финансовых активов |

1 164,8 |

1 020,4 |

|

Комиссионные доходы |

505,1 |

436,3 |

|

Комиссионные расходы |

(110,9) |

(87,2) |

|

Доходы за вычетом расходов по операциям с ценными бумагами, отнесенными в категорию переоцениваемых по справедливой стоимости через счета прибылей и убытков |

8,0 |

6,0 |

|

Отрицательная переоценка офисной недвижимости |

— |

(25,0) |

|

Обесценение основных средств и нематериальных активов |

(9) |

(0,3) |

|

Обесценение деловой репутации |

(11,3) |

(0,3) |

|

Доходы за вычетом расходов / (расходы за вычетом доходов) от первоначального признания финансовых инструментов, реструктуризации и продажи кредитов |

4,7 |

(0,1) |

|

Обесценение инвестиционных ценных бумаг, имеющихся в наличии для продажи |

(0,2) |

0,5) |

|

Доходы за вычетом расходов / (расходы за вычетом доходов) по операциям с иностранной валютой, валютными производными финансовыми инструментами и от переоценки иностранной валюты |

20,6 |

(53,4) |

|

Доходы за вычетом расходов по операциям с драгоценными металлами, производными финансовыми инструментами с драгоценными металлами и от переоценки счетов в драгоценных металлах |

4,1 |

6,5 |

|

Чистое создание прочих резервов |

(16,7) |

(19,4) |

|

Выручка, полученная от непрофильных видов деятельности |

42,4 |

30,8 |

|

Себестоимость продаж и прочие расходы по непрофильным видам деятельности |

(36,7) |

(27,1) |

Окончание таблицы Б.1

|

Наименование показателей |

За отчетный 2019 г. |

За отчетный 2018 г. |

|

Чистые выплаты, заявленные убытки, изменение обязательств по договорам страхования и пенсионным договорам |

(232,6) |

(177,8) |

|

Прочие чистые операционные доходы |

23,9 |

34,2 |

|

Операционные доходы |

1 616,0 |

1 355,1 |

|

Операционные расходы |

(672,8) |

(677,6) |

|

Прибыль до налогообложения |

943,2 |

677,5 |

|

Расход по налогу на прибыль |

(194,5) |

(135,6) |

|

Прибыль за год |

748,7 |

541,9 |

|

Прибыль, приходящаяся на: - акционеров Банка |

750,4 |

540,5 |

|

- неконтрольную долю участия |

(1,7) |

1,4 |

|

Базовая и разводненная прибыль на обыкновенную акцию, приходящаяся на акционеров Банка |

34,58 |

25,00 |

-

1Султанов Р.О. Доходы и расходы коммерческого банка // В сборнике: Первая ступень в науке. Сборник трудов по результатам VII Международной научно-практической студенческой конференции. 2019. С. 134. ↑

-

Зимина Е.А. Доходы и расходы как основа прибыльности коммерческого банка // В сборнике: Наука в современном обществе: закономерности и тенденции развития. сборник статей Международной научно-практической конференции: в 2-х частях. 2016. С. 35. ↑

-

Белецкая М.И., Сидяков В.В. Доходы и расходы коммерческого банка // В сборнике: Проблема риска в современных кризисных условиях мировой экономики. сборник статей Международной научно-практической конференции. 2017. С. 26. ↑

-

Васильева А.В. Доходы и расходы коммерческого банка // В сборнике: Школа молодых новаторов. Сборник научных статей международной молодежной научной конференции. В 2-х томах. 2020. С. 59. ↑

-

Комаревцева Д.М. Доходы и расходы коммерческого банка // Новая наука: От идеи к результату. 2016. № 12-1. С. 35. ↑

-

Тимерьянова Ф.Р. Оценка уровня доходов и расходов коммерческого банка // NovaInfo.Ru. 2016. Т. 1. № 53. С. 155. ↑

-

Тимерьянова Ф.Р. Оценка уровня доходов и расходов коммерческого банка // NovaInfo.Ru. 2016. Т. 1. № 53. С. 156. ↑

-

Савицкая, Г. В. Экономический анализ : учебник / Г.В. Савицкая. — 15-е изд., испр. и доп. — Москва : ИНФРА-М, 2019. С. 156. ↑

-

Савицкая, Г. В. Экономический анализ : учебник / Г.В. Савицкая. — 15-е изд., испр. и доп. — Москва : ИНФРА-М, 2019. С. 157. ↑

-

Осман А.Й., Леванова Е.Ю. Формирование доходов и расходов коммерческого банка // В сборнике: Современные проблемы управления финансами компаний и финансовых институтов. cборник материалов Всероссийской заочной научно-практической конференции. 2019. С. 289. ↑

-

Федотова М.Ю. Доходы и расходы коммерческого банка // В сборнике: Роль вузовской науки в решении проблем АПК. Всероссийская (национальная) научно-практическая конференция, посвященная 90-летию со дня рождения профессора Г.Б. Гальдина. 2018. С. 302. ↑

-

Савицкая, Г. В. Экономический анализ : учебник / Г.В. Савицкая. — 15-е изд., испр. и доп. — Москва : ИНФРА-М, 2019. С. 54 ↑

-

Бланк, И. А. Управление финансовыми ресурсам / И.А. Бланк - М.: Омега-Л, 2018. С. 78. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 5 августа 2000 г. N 117-ФЗ (ред. от 15.10.2020) // Собрание законодательства Российской Федерации от 7 августа 2000 г. N 32 ст. 3340 ↑

-

Романова, Е.Г., Кудинов, С.С. Научные подходы к определению прибыли организации // Молодой ученый. – 2016. – №26. – С. 374. ↑

-

Черний, А.А. Прибыль: от прошлого к настоящему / А.А. Чепрний, Н.Н.Батищева. – Вопросы экономики и управления. – 2018. – №4.1. – С.44– 47. ↑

-

Жмылева А.Ш. Пути совершенствования рентабельности коммерческого банка // В сборнике: Российская экономика: взгляд в будущее. Материалы V Международной научно-практической конференции. Отв. ред. Я.Ю. Радюкова. 2019. С. 123. ↑

-

Аладуди Ахмед Х.Н., Меньщикова В.И. Факторы, влияющие на прибыльность и рентабельность коммерческого банка // В сборнике: Теория и практика управления социально-экономическими системами. Материалы II Международной научно-практической конференции. 2019. С. 8-12. ↑

-

Савицкая, Г. В. Экономический анализ : учебник / Г.В. Савицкая. — 15-е изд., испр. и доп. — Москва : ИНФРА-М, 2019. С. 218. ↑

-

Никоненко С.Ю. Система формирования показателей рентабельности коммерческой организации и факторы её роста // Актуальные направления научных исследований XXI века: теория и практика, 2016. Т.4. № 4. С. 139. ↑

- Федеральные налоги юридических лиц и их экономическое значение (Понятие и сущность налогов)

- Особенности в коммерческой деятельности в сфере малого бизнеса

- Анализ эффективности различных типов организационных структур управления российских компаний

- Коммерческие риски в современной торговле и пути их решения

- Собственная торговая марка как инструмент коммерческой деятельности на примере ООО «Лента»

- Специфика и особенности системного подхода в менеджменте

- Кредитный контроль по кредитом физических лиц (Теоретические основы кредитования физических лиц)

- Реклама как средство маркетинговых коммуникаций (Теоретические аспекты маркетинговой коммуникации «реклама»)

- Бенчмаркинг (Теоретические аспекты бенчмаркинга и его использования в целях создания конкурентных преимуществ)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО Бурятмясопром)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО Бурятмясопром)

- Модель П. Херси и К. Бланшара как инструмент для лидерства в организации.