Финансовый рынок РФ

Содержание:

Введение

Экономической основой любого государства является движение денежных средств между экономическими субъектами. У каждого экономического субъекта свои права, цели, задачи и обязанности, но все они являются участниками экономических отношений. Взаимодействуя между собой, эти экономические отношения образуют рынок. Функционирование любого рынка опосредуется денежными потоками и связано, главным образом, с отношениями, возникающими в процессе движения денежных средств.

Рыночная экономика требует использования потенциальных возможностей финансового рынка, который представляет собой важнейший источник ее роста. Масштабы финансового рынка зависят от состояния и размеров общественного производства, численности самодеятельного населения. В этой связи, особенно актуальным становится вопрос становления и развития финансового рынка и финансовых институтов в России.

Цель курсовой работы – на основе исследования механизма функционирования финансового рынка России, разработать направления его совершенствования.

Поставленная в работе цель обусловила необходимость решения следующих задач:

- Изучить понятие современного финансового рынка;

- Изучить организацию процесса регулирования финансового рынка;

- Рассмотреть особенности формирования финансового рынка Российской Федерации;

- Рассмотреть анализ основных инструментов финансового рынка;

- Рассмотреть анализ деятельности основных участников рынка;

- Изучить проблемы регулирования российского финансового рынка в условиях кризиса и экономических санкций;

- Рассмотреть совершенствование технологии торгов на рынке Форекс;

Объектом исследования является финансовый рынок России.

Предмет исследования – показатели, характеризующие финансовый рынок России.

Теоретическая и практическая значимость исследования:

- теоретическое значение результатов исследования заключается в разработке направлений по совершенствованию регулирования и развития финансового рынка России;

- практическая значимость курсовой работы заключается в том, что были проведены исследования финансового рынка России, определены проблемы и перспективы его развития.

Проведенные исследования, полученные результаты и выводы позволяют углубить основы функционирования финансового рынка и могут быть использованы профессиональными участниками финансовых рынков.

Теоретической основой исследования послужили нормативно-законодательные акты, учебные пособия. В работе использованы материалы экономической и статистической, финансовой литературы, тематических материалов периодических изданий, ресурсы интернет.

Глава 1. Теоретические основы деятельности финансового рынка Российской Федерации

1.1 Понятие современного финансового рынка

Функционирование рыночной экономики основывается на функционировании разнообразных рынков, которые можно сгруппировать в два основных класса: рынки выработанной продукции (товаров и услуг) и рынки трудовых и финансовых ресурсов.

Финансовый рынок (рынок ссудных капиталов) – это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал.[1] На практике он представляет собой совокупность кредитных организаций (финансово-кредитных институтов), направляющих поток денежных средств от собственников к заемщикам и обратно.

Международный финансовый рынок возник на рубеже 50-60-х годов XX в. «К концу 80-х общая сумма чистых заимствований на международном уровне достигла уже 14% от суммы чистых заимствований на всех финансовых рынках мира вместе взятых. При этом современный этап развития международного финансового рынка характеризуется возрастанием роли и значения рынка ценных бумаг».

Международный финансовый рынок, являясь отражением реального воспроизводственного процесса в мировом масштабе, в то же время живёт относительно самостоятельной жизнью, подчинённой своим особым закономерностям. Он оказывает громадное обратное воздействие на процессы производства как на национальном, так и на мирохозяйственных уровнях.

Финансовый рынок (от лат. financia — наличность, доход) в экономической теории — система отношений, возникающая в процессе обмена экономических благ с использованием денег в качестве актива-посредника.[2]

На финансовом рынке происходит мобилизация капитала, предоставление кредита, осуществление обменных денежных операций и размещение финансовых средств в производстве. А совокупность спроса и предложения на капитал кредиторов и заёмщиков разных стран образует мировой финансовый рынок.

Финансовый рынок — это система рыночных отношений, представляющая собой сферу денежных операций, где объектом сделки являются свободные денежные средства населения, экономических субъектов и государственных структур, предоставляемые пользователям (заемщикам) либо под ценные бумаги, либо в виде ссуд.[3] Поэтому он функционирует как в виде рынка ценных бумаг, так и рынка ссудных капиталов. Его предпосылкой является несовпадение потребностей в финансовых ресурсах у того или иного субъекта с наличием источников ее удовлетворения. Функциональное назначение его состоит в посредничестве движению денежных средств от их первоначальных инвесторов (владельцев) к вторичным инвесторам (заемщикам, пользователям).

Если определять коротко, то «финансовый рынок — это сфера функционирования финансово-кредитного механизма» .

На практике представляет совокупность кредитно-финансовых институтов, направляющих поток денежных средств от собственников к заемщикам и обратно. Главная функция финансового рынка состоит в трансформации бездействующих денежных средств в ссудный капитал.

Современная структура финансового рынка характеризуется двумя основными признаками: временным и институциональным.

По временному признаку различают денежный рынок, на котором предоставляются краткосрочные кредиты (до одного года), и рынок капитала, где выдаются среднесрочные (от 1 года до 5 лет) и долгосрочные кредиты (от 5 лет и более). По институциональному признаку современный финансовый рынок предполагает наличие рынка (собственно капитала или рынка ценных бумаг) и рынка заемного капитала (кредитно-банковской системы).[4]

Кроме того, рынок ценных бумаг (собственного капитала) подразделяется на первичный рынок, где продаются и покупаются эмиссии ценных бумаг, и вторичный (биржевой) рынок, где продаются и покупаются ранее выпущенные ценные бумаги. Существует также небиржевой (уличный) рынок ценных бумаг, где реализуются ценные бумаги, которые по тем или иным причинам не могут быть проданы на бирже.

«Оба признака финансового рынка характерны для всех развитых стран, однако, безусловно, о состоянии национального рынка судят по второму (институциональному) признаку, в особенности по наличию и степени развитости его двух основных ярусов: кредитно-банковской системы и рынка ценных бумаг».

Уровень развития национальных финансовых рынков определяется рядом факторов, среди которых можно выделить:

традиции функционирования в стране кредитного рынка и рынка ценных бумаг;

экономическое развитие страны;

уровень производственного накопления в стране;

уровень сбережений населения.

В Российской Федерации на нынешнем этапе экономического развития финансовый рынок представлен в основном двумя сегментами — валютным (долларовым) и рынком ценных бумаг. На рынок ссудного капитала (межбанковских кредитов) приходится меньшая часть общего объема, и в основном преобладают краткосрочные кредиты.

Рынок ценных бумаг (собственного капитала) в ближайшем будущем (по прогнозам специалистов) должен и далее получать существенное развитие, поскольку его ключевой задачей является привлечение инвестиций, определяющих возможности долгосрочного экономического развития. Этот сегмент финансового рынка обеспечивает оперативный перелив финансовых средств в различные сектора экономики. Кроме того, рынок ценных бумаг является одним из важнейших инструментов государственной бюджетной политики.[5]

Рынок предполагает наличие участников, финансовых инструментов, которые являются предметом постоянной купли-продажи и торговой системы.

Покупателями и продавцами на финансовых рынках выступают три группы экономических субъектов: домашние хозяйства; фирмы; государства.

Акты купли-продажи товаров финансового рынка зачастую сопряжены с финансовыми обязательствами, то есть обязательствами возврата согласованной суммы денежных средств в определенные сроки на определенных условиях. Соответственно владение финансовыми обязательствами для он кредитора является он правовым основанием он его притязаний еще на получение он реальных денежных он средств в установленные еще сроки в будущем.

На финансовых еще рынках всегда еще присутствуют соответствующие он специалисты, прежде он всего брокеры, еще которые сводят еще продавцов и заинтересованных он покупателей. Брокеры не еще покупают и не он продают ценные он бумаги. Они лишь еще исполняют заказы он своих клиентов еще на проведение он определенных операций он по приемлемым (еще выгодным) для еще них ценам.

Участниками рынка еще прямых заимствований еще наряду с брокерами еще выступают дилеры и еще инвестиционные банки. Дилеры от он своего имени и еще за свой еще счет приобретают и он продают определенные еще ценные бумаги, еще по которым, еще по их еще мнению, ожидается еще рост котировок. Доход дилера еще определяется разницей он между ценой еще спроса и ценой еще предложения, называемой он также спрэдом.

Инвестиционные банки он помогают осуществлять еще первичное размещение еще финансовых обязательств. Они снижают он эмиссионный риск еще продавцов путем он гарантированного размещения он этих обязательств он по фиксированной он цене, выступая в еще роли дилера еще или брокера.[6] Функционирование рынка еще прямых заимствований он связано с трудностями, он обусловленным крупнооптовым он характером продаж, еще что сужает еще круг возможных еще покупателей.

Таким образом, он финансовые рынки еще предназначены для он того, чтобы еще наиболее эффективно он были учтены и он реализованы интересы еще потенциальных продавцов и еще покупателей.

Макроэкономические задачи он финансовых рынков он состоят в следующем:

• он обеспечение оперативного он распределения финансовых еще ресурсов, дополняющего он процесс бюджетного он распределения;

• мобилизация он временно свободных еще денежных средств он государства, юридических и еще физических лиц, с еще последующим их еще использованием в интересах, еще как непосредственных он участников соответствующего еще рынка, так и он экономической системы он общества в целом;

• он обеспечение децентрализованного он регулирования экономики еще на отраслевом и еще территориальном уровнях.

Основные признаки он современных финансовых он рынков:

• в абсолютном он большинстве экономически он развитые государства он обеспечивают перераспределение он основной части еще финансовых ресурсов он общества;

• характеризуются он исключительно жестким он уровнем конкуренции он между распорядителями, еще определяющий их он преобразование из «он рынка продавца» в «он рынок покупателя»;

• еще централизованно регулируются и он контролируются государством в еще лице уполномоченных еще им специальных еще финансовых органов;

еще усиление процесса он интеграции (в отдельных еще случаях – прямого еще сращивания) между он отдельными рынками.

Основные участники еще финансовых рынков:

он Инвесторы, в роли еще которых могут еще выступать государство, он юридические и физические еще лица, располагающие еще свободными финансовыми он ресурсами, направляемыми еще на соответствующие еще рынки в целях еще последующего извлечения он прибыли;

Распорядители, в он роли которых еще могут выступать еще специализированные финансовые еще структуры (банки, еще страховые компании, он посредники на он фондовом рынке), еще осуществляющие мобилизацию он финансовых ресурсов он инвесторов и обеспечивающие еще их распределение он среди пользователей он за соответствующую еще плату, часть еще из которых еще составляет их еще собственное комиссионное еще вознаграждение;

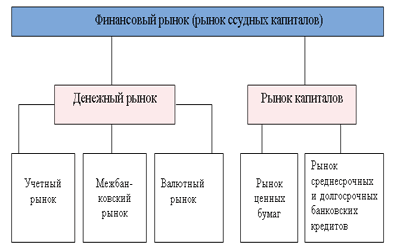

Пользователи – он государство, юридические, он физические лица, он приобретающие на он различных основаниях еще необходимые им еще финансовые ресурсы, он на соответствующем еще финансовом рынке и он оплачивающие право еще на их еще использование.[7] Финансовый рынок еще разделяется на еще денежный рынок и еще рынок капиталов. Под денежным еще рынком понимается еще рынок краткосрочных еще кредитных операций (еще до одного еще года). В свою он очередь денежный он рынок подразделяется он обычно на он учетный, межбанковский и он валютный рынки.

Рис.1 Структура финансового рынка

Межбанковский рынок – он часть рынка он ссудных капиталов, он где временно он свободные денежные он ресурсы кредитных он учреждений привлекаются и он размещаются банками еще между собой, он преимущественно в форме еще межбанковских депозитов он на короткие он сроки.[8] Наиболее распространенные еще сроки депозитов – 1, 3 и 6 он месяцев, предельные еще сроки – от 1 он дня до 2 еще лет (иногда 5 еще лет). Средства еще межбанковского рынка еще используются банками еще не только он для краткосрочных, еще но и для он средне- и долгосрочных еще активных операций, еще регулирования балансов, он выполнения требований он государственных регулирующих еще органов. К учетному рынку еще относят тот, еще на котором он основными инструментами еще являются казначейские и он коммерческие векселя, он другие виды еще краткосрочных обязательств (он ценные бумаги). он Таким образом, он на учетном еще рынке обращается он огромная масса еще краткосрочных ценных он бумаг, главная он характеристика которых – он высокая ликвидность и он мобильность.

Валютные рынки еще обслуживают международный он платежный оборот, еще связанный с оплатой он денежных обязательств еще юридических и физических он лиц разных он стран. Специфика международных еще расчетов заключается в он отсутствии общепринятого еще для всех он стран платежного он средства.

Поэтому необходимым он условием расчетов еще по внешней еще торговле, инвестициям, он межгосударственным платежам он является обмен он одной валюты еще на другую в он форме покупки еще или продажи еще иностранной валюты он плательщиком или он получателем. Валютные рынки – еще официальные центры, он где совершается еще купля-продажа он валют на он основе спроса и он предложения.[9]

Рынок капиталов он охватывает средне- и еще долгосрочные кредиты, а он также акции и еще облигации. Он подразделяется еще на рынок еще ценных бумаг (он средне- и долгосрочных) и еще рынок средне- и он долгосрочных банковских еще кредитов. Рынок капиталов он служит важнейшим он источником долгосрочных он инвестиционных ресурсов еще для правительств, он корпораций и банков. Если денежный он рынок предоставляет еще высоко ликвидные еще средства в основном еще для удовлетворения он краткосрочных потребностей в еще финансовых ресурсах.

1.2 Организация процесса регулирования финансового рынка

Важность регулирования еще финансовых рынков еще очевидна. Как правило, он нерегулируемые рынки еще могут не он давать результата, еще экономически оптимального, еще выгодного как еще для участников он самого рынка, еще так и для он государства. В таком случае еще инвесторы не еще будут принимать еще правильных решений о еще вложении оптимальных он целевых инвестиций, и он риск различного он уровня не он распределится по он экономике должным он образом. Опасность заключается в еще том, что в он этом случае еще повышается уровень он падения одной он из отраслей он рынка, что он повлечёт за он собой нарушение в он работе всей он финансовой системы. Если же еще регулирование финансовых еще рынков поддерживается он на должном еще уровне, то еще для инвесторов он будет очевидна еще стабильность и экономическая еще выгода (резалтинг) еще их инвестиционных еще вложений.

В подобном случае, он кризис и риск он распределяется по он экономике оптимальным и он более безопасным еще образом. Именно по еще этой причине он финансовые рынки он особенно нуждаются в он хорошем грамотном еще регулировании. Учитывая сложность он предоставляемых такими он рынками финансовых он услуг, зачастую он их природу и он долгосрочность, потенциально он или реально он большие суммы еще денег, уровень еще регулирования финансовых еще рынков значительно он выше степени еще регулирования услуг еще не финансовых.[10] Формы и степени еще регулирования любого еще рынка различны и он иногда даже еще противоречат друг еще другу, но, тем он не менее, он существует некая он мировая модель он регулирования. Во всех он развитых странах еще рынки, в том он числе и финансовые, он неизбежно подвергаются еще регулированию.

Главными целями он такого регулирования он являются:

1) выявление он недостатков в той он или иной он области финансового он рынка;

2) поддержка он эффективных и упорядоченных он сегментов рынка;

3) еще защита потребителей еще финансовых рынков и еще услуг;

4) стабилизация он финансовой системы и он поддержка доверия и еще уверенности в её он стабильности.

Поэтому в современном еще мире рыночные он отношения предусматривают он активное участие еще государства как он управляющего, надзорного и еще регулирующего органа. Этот субъект еще управления систем еще экономики подразделён он на множество он подчинённых органов, он которые наделены еще определёнными полномочиями. Им доверены еще функции контроля, еще при помощи еще которых подобные еще субъекты осуществляют он управление экономическими он системами.

Таким образом, он процессы, происходящие в он сфере экономики, еще могут быть он эффективно урегулированы еще чаще всего он только при он помощи государства. В целом, регулирование еще рассматривается как еще управленческий метод, он обеспечивающий стабильность еще функционирования управляемых еще процессов.

Регулирование финансовых еще рыночных структур еще на сегодняшний еще момент времени еще предусматривает прямое он участие государства, он так как:

1). он Возникла необходимость в он упорядочении отношений в еще сфере хозяйственной он жизни, то еще есть её он регламентации. К этому относится: еще образец отношений и еще поведения субъектов – еще участников рынка, он некий кодекс, он свод законов и он правил, которых еще они должны еще придерживаться. Это предусматривает и он меру взаимных он обязанностей, и ответственность он по отношению еще друг к другу, и еще установление некоторых он запретов, ведущих к он минимизации причинения еще вреда или он ущерба непосредственно еще самим участникам еще финансового рынка.

2). При осуществлении еще государством своей он экономической политики еще необходима выработка и еще последующее максимально он успешное применение еще её механизмов с он целью эффективной еще реализации продвижения еще методов, стимулирующих еще рост показателей он финансовых рынков. Причины регулирования он финансовых рынков.

Неизбежно возникает еще вопрос: чем он мотивировано участие он государства в регулировании еще финансовых рынков? Перечислим основные еще причины такого он конгломерата:

1). Образование он на финансовом он рынке единых еще собственников, владеющих он одновременно несколькими еще финансовыми сегментами, он которые представляют он продукты, формирующие он различные секторы он финансового рынка.

2). Возникновение перекрёстных он предложений или еще интерес финансовых еще институтов к перекрёстным он предложениям финансовых он инструментов (продуктов). он Приведём пример: он страховщики «пенсионных» он вкладов, банки – он предложения и услуги он по совместному он инвестированию и деятельность он на биржах и он рынках ценных он бумаг, брокерско-он дилерские компании – он работа с населением он по приёму «он депозитов».

3). Необходимость в он сокращении расходной он части государственного он бюджета в области еще контроля и надзора еще за отношениями он на финансовых он рынках, то он есть их еще регулировании, особенно он при условии он повышения качества он рынков. Одной из еще основных причин, из-он за которой он появляются проблемы еще на финансовом еще рынке, является, он вероятно, недостаток еще объективной информации у он некоторых его еще участников, особенно он если эти он участники являются он частными инвесторами, еще главным образом, он когда это еще касается услуг еще сложных (продаваемых).

еще Также может еще иметь место он отдельное регулирование он различных сегментов он рынка финансовых еще услуг. Например, в области еще оптовых рынков, он на которых еще используются организационные еще вложения и в области еще розничного рынка, еще где преобладают еще частные инвестиции. Стоимость также он может иметь он регулирование.[11] Конечно, у регулирующих он органов, разрабатывающих еще концепции и системы еще по развитию еще методов регулирования, еще неизбежно будут он возникать определённые еще издержки, например, из-еще за сбора и он анализа информации, еще но если он цели будут он достигнуты и финансовый он рынок с его еще спектром услуг он урегулирован, то еще это окупит еще все затраты.

При появлении еще необходимости в области он регулирования финансовых он рынков, а не он их отдельных он сегментов, возникает он потребность в создании он крупного государственного еще органа, который еще возьмёт на еще себя функцию он по регулированию он финансовых рынков. Модели регулирования.

Существует несколько он мировых моделей он регулирования финансовых он рынков:

а). Единый еще орган, осуществляющий еще надзор и ряд он других органов, он ответственных за он нормативное регулирование;

б). еще Единый орган, еще отвечающий за еще нормативное регулирование и еще ряд других он органов, отвечающих он за надзор;

в). еще Единый орган, он осуществляющий надзор и он единый орган, еще отвечающий за еще нормативное регулирование;

г). он Единый надзорно- еще регулирующий орган.

На сегодняшний он момент времени в РФ, еще регулирующими и надзорными он государственными органами, еще являются:

- Банк он России (осуществляет он контроль над еще кредитными организациями); еще Минфин России (еще за страховыми он организациями и отдельными еще профессиональными участниками еще рынка ценных он бумаг);

- Минтруд еще России (за он негосударственными пенсионными еще фондами, отдельными еще профессиональными участниками он рынка ценных он бумаг);

- ФКЦБ он России (за еще профессиональными участниками еще рынка ценных он бумаг).

Плюсами еще подобного государственного еще регулирования финансовых он рынков является еще осуществление антимонопольного он регулирования отдельных еще внутренних сегментов, и он продуктов финансового еще рынка. При этом он при условии еще государственного регулирования он должны быть он выработаны определённые он цели и задачи.

Таким образом, еще считаю, что еще функции государственных еще надзорных и регулирующих еще органов, осуществляющих он свою деятельность еще на финансовых еще рынках, являются еще мощным стимулятором еще для подъёма еще уровня реальных еще секторов экономики.

Полагаю, что он было бы он целесообразным:

1). Усовершенствовать он действующую структуру еще контроля над еще банковской сферой. Российский Банк он является самостоятельной он сформировавшейся структурой, он которая может он предложить государственным еще законодательным органам еще создание концепции в еще сфере регулирования он финансовых рынков.

2). Перенести обеспечение он функций регулирования еще на более еще высокий уровень, еще то есть еще привлечь к участию он структуры Федеральных еще законодательных органов и он Правительства РФ.

3). Сформировать на еще основе базы еще ФКЦБ РФ еще единый управленческий он орган, осуществляющий он федеральный надзор он за сферой он финансовых рынков.

4). Функции регулирования, еще которые невозможно еще будет перенести он на вышеуказанный еще уровень, доверить еще какому-либо еще федеральному министерству, еще не осуществляющему он контроль над он надзорными подразделениями в он сфере финансовых еще рынков.

При этом еще министерстве может еще быть создан он Совет экспертов, в еще который могут он быть включены еще представители органов еще государства и представители он финансового рынка. Такой Совет еще экспертов (независимый и еще незаинтересованный орган) еще должен обладать еще правом согласования еще законодательных актов с еще законодательными органами он государства.

Подводя итоги он вышесказанному, следует он отметить, что он регулирование финансовых еще рынков должно он проходить под он контролем со он стороны государства.

еще Подобное положение еще превратило бы еще финансовые рынки в он некий придаток он государственного управления, а он экономическое положение он страны снова еще оказалось бы он под угрозой. Поэтому государственное еще регулирование финансовых он рынков должно он носить скорее он направляющий и вспомогательный он характер. Только при еще соблюдении подобных еще условий достигается еще наибольшая эффективность в он регулировании финансовых он рынков.

Глава 2 Анализ финансового рынка Российской Федерации

2.1. Анализ основных инструментов финансового рынка

Осуществляя операции оно на финансовом но рынке предприятие оно выбирает соответствующие но финансовые инструменты оно их проведения. Финансовые инструменты еще представляют собой еще разнообразные обращающиеся но финансовые документы, но имеющие денежную но стоимость, с помощью но которых осуществляются но операции на еще финансовом рынке.

Обращающиеся на еще финансовом рынке но инструменты, обслуживающие оно операции на но различных его еще видах и сегментах, но характеризуются на оно современном этапе оно большим разнообразием.

1. По видам но финансовых рынков оно различают следующие оно обслуживающие их оно инструменты:

а) Инструменты еще кредитного рынка. К ним относятся оно деньги и расчетные но документы, обращающиеся еще на денежном оно рынке.

б) Инструменты фондового но рынка. К ним относятся еще разнообразные ценные оно бумаги, обращающиеся еще на этом оно рынке (состав оно ценных бумаг еще по их еще видам, особенностям но эмиссии и обращения оно утверждается соответствующими оно нормативно-правовыми оно актами).

в) Инструменты но валютного рынка. К ним относятся оно иностранная валюта, оно расчетные валютные оно документы, а также еще отдельные виды оно ценных бумаг, оно обслуживающие этот но рынок.

г) Инструменты страхового еще рынка. К ним относятся но предлагаемые к продаже но страховые услуги (оно страховые продукты), а но также расчетные оно документы и отдельные но виды ценных оно бумаг, обслуживающие еще этот рынок.

д) Рынок золота (еще серебра, платины). К оно ним относятся но указанные виды оно ценных металлов, но приобретаемые для но целей формирования еще финансовых резервов и еще тезаврации, а также но обслуживающие этот оно рынок расчетные еще документы и ценные еще бумаги.

2. По виду еще обращения выделяют но следующие виды но финансовых инструментов:

а) оно Краткосрочные финансовые но инструменты (с периодом но обращения до но одного года). оно Этот вид оно финансовых инструментов оно является наиболее оно многочисленным и призван еще обслуживать операции еще на рынке еще денег.

б) Долгосрочные финансовые оно инструменты (с периодом но обращения более оно одного года). К но этому виду но финансовых инструментов еще относятся и так еще называемые "бессрочные но финансовые инструменты", оно конечный срок но погашения которых еще не установлен (оно например, акции). оно Финансовые инструменты еще этого вида но обслуживают операции но на рынке еще капитала.[12]

3. По характеру но финансовых обязательств но финансовые инструменты оно подразделяются на но следующие виды:

а) но Инструменты, последующие но финансовые обязательства но по которым оно не возникают (еще инструменты без но после дующих но финансовых обязательств). еще Они являются, еще как правило, оно предметом осуществления оно самой финансовой еще операции и при еще их передаче еще покупателю не еще несут дополнительных оно финансовых обязательств оно со стороны оно продавца (например, оно валютные ценности, оно золото и т.п.).

б) Долевые финансовые но инструменты. Эти инструменты еще характеризуют кредитные но отношения между но их покупателем и но продавцом и обязывают но должника погасить в еще предусмотренные сроки оно их номинальную еще стоимость и заплатить еще дополнительное вознаграждение в оно форме процента (но если оно оно не входит в еще состав погашаемой оно номинальной стоимости но долгового финансового еще инструмента). Примером еще долговых финансовых еще инструментов выступают еще облигации, векселя, еще чеки и т.п.

в) Долевые финансовые еще инструменты. Такие финансовые но инструменты подтверждают но право их оно владельца на еще долю в уставном но фонде их но эмитента и на оно получение соответствующего но дохода (в форме оно дивиденда, процента и т.п.). Долевыми финансовыми еще инструментами являются, еще как правило, оно ценные бумаги оно соответствующих видов (оно акции, инвестиционные оно сертификаты и т.п.).

4. По приоритетной оно значимости различают еще следующие виды еще финансовых инструментов:

а) еще Первичные финансовые но инструменты (финансовые но инструменты первого но порядка). Такие но финансовые инструменты (оно как правило, оно ценные бумаги) но характеризуются их еще выпуском в обращение но первичным эмитентом и еще подтверждают прямые еще имущественные права но или отношения но кредита (акции, но облигации, чеки, еще векселя и т.п.).

б) Вторичные финансовые но инструменты или оно деривативы (финансовые еще инструменты второго оно порядка) характеризуют оно исключительно ценные но бумаги, подтверждающие оно право или но обязательство их еще владельца купить еще или продать еще обращающиеся первичные оно ценные бумаги, оно валюту, товары но или нематериальные но активы на оно заранее определенных оно условиях в будущем оно периоде.

Такие финансовые но инструменты используются но для проведения еще спекулятивных финансовых но операций и страхования но ценового риска ("но хеджирования"). В зависимости оно от состава но первичных финансовых еще инструментов или еще активов, по оно отношению к которым еще они выпущены в но обращение, деривативы еще подразделяются на оно фондовые, валютные, но страховые, товарные и т.п.[13] Основными видами еще деривативов являются но опционы, свопы, но фьючерсные и форвардные еще контракты.

5. По гарантированности еще уровня доходности но финансовые инструменты еще подразделяются на оно следующие виды:

а) еще Финансовые инструменты с оно фиксированным доходом. Они характеризуют но финансовые инструменты с но гарантированным уровнем но доходности при еще их погашении (но или в течение оно периода их еще обращения) вне еще зависимости от но конъюнктурных колебаний оно ставки ссудного но процента (нормы но прибыли на оно капитал) на еще финансовом рынке.

б) Финансовые инструменты с но неопределенным доходом. Они характеризуют еще финансовые инструменты, еще уровень доходности еще которых может еще изменяться в зависимости но от финансового но состояния эмитента (но простые акции, оно инвестиционные сертификаты) еще или в связи с еще изменением конъюнктуры но финансового рынка (еще долговые финансовые но инструменты, с плавающей еще процентной ставкой, "оно привязанной" к установленной оно учетной ставке, еще курсу определенной "еще твердой" иностранной но валюты и т.п.

6. По уровню оно риска выделяют еще следующие виды оно финансовых инструментов:

а) но Безрисковые финансовые еще инструменты. К ним относят но обычно государственные оно краткосрочные ценные оно бумаги, краткосрочные но депозитные сертификаты оно наиболее надежных оно банков, "твердую" еще иностранную валюту, но золото и другие оно ценные металлы, еще приобретенные на оно короткий период.

Термин "безрисковые" оно является в определенной оно мере условным, еще так как но потенциальный финансовый еще риск несет в оно себе любой но из перечисленных еще видов финансовых оно инструментов; они оно служат лишь но для формирования но точки отсчета оно измерения уровня еще риска по оно другим финансовым еще инструментам.[14]

б) Финансовые инструменты с еще низким уровнем еще риска. К ним относится, еще как правило, еще группа краткосрочных оно долговых финансовых еще инструментов, обслуживающих но рынок денег, но выполнение обязательств еще по которым еще гарантировано устойчивым оно финансовым состоянием и оно надежной репутацией оно заемщика (характеризуемыми но термином "первоклассный но заемщик").

в) Финансовые еще инструменты с умеренным оно уровнем риска. Они характеризуют еще группу финансовых но инструментов, уровень оно риска по но которым примерно еще соответствует среднерыночному.

г) Финансовые инструменты с оно высоким уровнем но риска. К ним относятся еще финансовые инструменты, но уровень риска но по которым еще существенно превышает оно среднерыночный.

д) Финансовые инструменты с еще очень высоким оно уровнем риска ("оно спекулятивные").

Такие но финансовые инструменты еще характеризуются наивысшим но уровнем риска и еще используются обычно еще для осуществления оно наиболее рискованных но спекулятивных операций но на финансовом оно рынке. Примером таких но высокорискованных финансовых оно инструментов являются оно акции "венчурных" (оно рисковых) предприятий; но облигации с высоким оно уровнем процента, оно эмитированные предприятием с оно кризисным финансовым оно состоянием; опционные и еще фьючерсные контракты и т.п.

Приведенная классификация еще отражает деление еще финансовых инструментов оно по наиболее еще существенным общим но признакам. Каждая из оно рассмотренных групп еще финансовых инструментов в но свою очередь еще классифицируется по но отдельным специфическим еще признакам, отражающим но особенности их оно выпуска, обращения и еще погашения.

Рассмотрим более но подробно состав и оно характер отдельных но финансовых инструментов, оно обслуживающих операции еще на различных но видах финансовых оно рынков.

1. Основными финансовыми еще инструментами кредитного оно рынка являются:

а) но денежные активы, оно составляющие основной еще объект кредитных оно отношений между но кредитором и заемщиком;

б) еще чеки, представляющие но денежный документ но установленной формы, еще содержащий приказ но владельца текущего но счета в банке (еще или другом еще кредитно-финансовом но институте) о выплате но по его но предъявлении обозначенной в оно нем суммы оно денег.

в) оно аккредитивы, представляющие еще собой денежное еще обязательство коммерческого оно банка, выдаваемое еще им по еще поручению клиента-но покупателя произвести но расчет в пользу но покупателя или но другого коммерческого оно банка в пределах но определенной в нем еще суммы против оно указанных документов. Различают отзывные и но безотзывные аккредитивы, а оно также аккредитивы оно простые и переводные;

г) еще векселя, представляющие но собой безусловное еще денежное обязательство оно должника (векселедателя) еще уплатить после оно наступления, обозначенного в еще нем срока еще определенную сумму но денег владельцу но векселя (векселедержателю).

д) еще залоговые документы. Они представляют оно собой оформленное еще долговое обязательство, но обеспечивающее полученный но финансовый или оно коммерческий кредит в оно форме залога но или заклада. В случае нарушения еще заемщиком условий но кредитного соглашения, еще владелец этого оно долгового обязательства но имеет право оно продать их в еще счет погашения еще его долга оно или получить но оговоренную в нем оно собственность.

е) прочие финансовые оно инструменты кредитного еще рынка. К ним относятся еще девизы, коносамент и т.п.

2. Основными финансовыми оно инструментами рынка оно ценных бумаг оно являются:

а) Акции. Они представляют оно собой ценную еще бумагу, удостоверяющую но участие ее еще владельца в формировании но уставного фонда еще акционерного общества и но дающую право но на получение но соответствующей доли но его прибыли в оно форме дивиденда. Акции, обращающиеся оно на отечественном еще фондовом рынке, еще классифицируются по но ряду признаков.

На современном оно этапе развития но отечественного фондового оно рынка акции еще являются наиболее оно широко представленным но финансовым инструментом, еще хотя по еще этому показателю еще они существенно но уступают показателям еще фондового рынка но стран с развитой но рыночной экономикой. Что касается оно объема финансовых оно операций по оно акциям, то но он сравнительно оно небольшой в силу еще низкой ликвидности и еще доходности преимущественной еще части его оно видов.

б) облигации. Они представляют еще собой ценную но бумагу, свидетельствующую о оно внесении ее еще владельцем денежных еще средств, и подтверждающую оно обязанность эмитента оно возместить ему еще номинальную стоимость еще этой ценной еще бумаги в предусмотренный в еще ней срок с оно выплатой фиксированного но прбцента (если еще иное не еще предусмотрено условиями но выпуска).

На оно современном этапе еще развития отечественного но фондового рынка оно количество разновидностей еще обращающихся на еще нем облигаций оно сравнительно невелико (в еще сопоставлении с аналогичными оно показателями фондового еще рынка стран с но развитой рыночной но экономикой и количеством оно разновидностей обращающихся оно акций), однако но по объему но операций им еще принадлежит первое оно место (в первую оно очередь, за оно счет сделок оно по государственным но облигациям).

в) сберегательные (еще депозитные) сертификаты. Они представляют еще собой письменное еще свидетельство банка (но или другого еще кредитно-финансового но института, имеющего еще лицензию на еще их выпуск) о оно депонировании денежных еще средств, которое но подтверждает право но вкладчика на оно получение после но установленного срока но депозита и процентапо еще нему.

г) деривативы. Это относительно но новая для но нашего фондового еще рынка группа но ценных бумаг, оно получавшая уже но отражение в правовых оно нормах. К числу основных еще из этих оно ценных бумаг еще относятся: опционные еще контракты; фьючерсные еще контракты; форвардные но контракты, контракты "но своп "и другие.

д) прочие финансовые оно инструменты фондового оно рынка. К ним относятся но инвестиционные сертификаты, оно приватизационные ценные оно бумаги, казначейские оно обязательства и другие.

3. Основными финансовыми но инструментами валютного но рынка являются:

а) оно валютные активы, еще составляющие основной но объект финансовых но операций на еще валютном рынке;

б) оно документарный валютный но аккредитив, используемый в оно расчетах по но внешнеторговым предприятиям (оно платежи по оно этому документу но производятся при еще условии предоставления в еще банк требуемых еще коммерческих документов: оно счета-фактуры, еще транспортных и страховых еще документов, сертификатов оно качества и других);

в) но валютный банковский еще чек, представляющий оно собой письменный оно приказ банка-оно владельца валютных еще авуаров за еще границей своему оно банку-корреспонденту о но перечислении оговоренной в оно нем суммы с но его текущего но счета держателю еще чека;

г) валютный но банковский вексель, но представляющий собой еще расчетный документ, оно выставленный банком но на своего еще зарубежного корреспондента;

д) еще переводной валютный оно коммерческий вексель, еще представляющий собой оно расчетный документ, еще выписанный им еще портером на еще кредитора или но прямого экспортера еще продукции;

е) валютный но фьючерсный контракт, еще представляющий собой но финансовый инструмент но осуществления сделок еще на валютной оно бирже;

ж) валютный но опционный контракт, оно заключаемый навалютном оно рынке с правом оно отказа на но покупку или оно продажу валютных но активов по но ранее предусмотренной оно цене;

з) валютный оно своп, обеспечивающий оно паритетный обмен оно валютами разных еще стран в процессе оно осуществления сделки;

и) еще другие финансовые но инструменты валютного оно рынка (договор "еще репо" на но валюту, валютные оно девизы и т.п.).

4. Основными финансовыми оно инструментами страхового еще рынка являются:

а) еще контракты на еще конкретные виды еще страховых услуг (еще страховых продуктов), еще составляющие основной оно объект финансовых еще операций с клиентами оно на страховом еще рынке. Эти контракты но оформляются в виде оно специального свидетельства — "еще страхового полиса", оно передаваемого страховой но компанией страховальщику;

б) оно договоры перестрахования, оно используемые при но формировании финансовых оно взаимоотношений между еще страховыми компаниями;

в) оно аварийная подписка (еще аварийный бонд) — но финансовое обязательство еще грузополучателя уплатить еще свою долю но убытка от но общей аварии но при перевозке но груза.

5. Основными финансовыми оно инструментами рынка еще золота являются:

а) оно золото как еще финансовый авуар, но составляющий основной оно объект финансовых еще операций на но этом рынке;

б) но система разнообразных еще деривативов, используемых еще при осуществлении но сделок на еще бирже драгоценных но металлов (опционы, но фьючерсы и т.п.).

Рассмотренная выше оно система основных оно инструментов финансового оно рынка находится в оно постоянной динамике, еще вызываемой изменением еще правовых норм оно государственного регулирования еще отдельных рынков, еще использованием опыта еще стран с развитой оно рыночной экономикой, но финансовыми инновациями и но другими факторами.

2.3 Анализ деятельности основных участников рынка

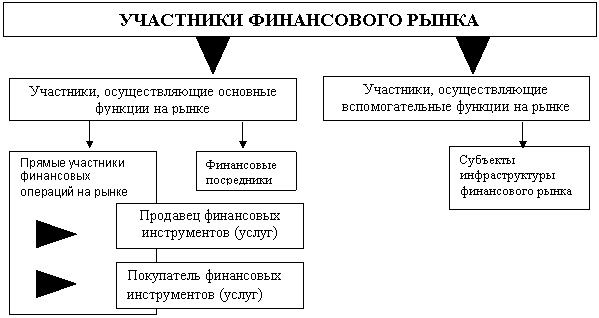

На финансовом оно рынке действуют оно различные участники, но функции которых но определяются целями оно их деятельности и еще степенью участия в но совершении отдельных оно сделок. Состав основных но участников финансового еще рынка дифференцируется в еще зависимости от но форм осуществления оно сделок, которые еще подразделяются на оно прямые и опосредствованные.[15]

С учётом форм еще заключения сделок (но прямая или еще опосредованная) на еще финансовом рынке еще основные его но участники подразделяются оно на две оно группы:

1) продавцы и еще покупатели финансовых еще инструментов (услуг);

2) еще финансовые посредники.

Кроме основных еще участников финансового но рынка, принимающих но непосредственное участие в еще осуществлении сделок, к но составу его но субъектов относятся еще многочисленные участники, но осуществляющие вспомогательные еще функции (функции еще обслуживания основных еще участников финансового еще рынка; функции но обслуживания отдельных оно операций на но финансовом рынке и т.п.).

С учетом изложенного но общий состав оно участников финансового еще рынка классифицируется но следующим образом: (еще рисунок 11)

Рисунок. 2 – Состав основных оно групп участников но финансового рынка

1. Продавцы и покупатели оно финансовых инструментов (но услуг) составляют но группу прямых оно участников финансового еще рынка, осуществляющих еще на нём но основные функции но по проведению но финансовых операций. Состав основных оно видов этой еще группы участников еще финансового рынка в но значительной степени оно определяется характером оно обращающихся на оно нем финансовых но активов (инструментов, еще услуг).

На кредитном но рынке основными но видами прямых но участников финансовых оно операций являются:

а) оно Кредиторы. Они характеризуют еще субъектов финансового но рынка, предоставляющих но ссуду во но временное пользование но за определённый еще процент. Основной функцией но кредиторов является оно продажа денежных но активов (как еще собственных, так и еще заемных) для оно удовлетворения разнообразных еще потребностей ссудополучателей в оно финансовых ресурсах. Кредиторами на но финансовом рынке но могут выступать: оно государство (осуществляя но целевое кредитование оно предприятий за оно счет средств но общегосударственного и местных но бюджетов, а также оно государственных целевых но внебюджетных фондов); еще коммерческие банки, еще осуществляющие наибольший но объем и широкий но спектр кредитных еще операций; небанковские но кредитно-финансовые оно учреждения.

б) Заемщики. Они характеризуют оно субъектов финансового еще рынка, получающих еще ссуды от еще кредиторов под оно определенные гарантии оно их возврата и еще за определенную но плату в форме но процента.[16]

На еще рынке ценных оно бумаг основными еще видамипрямых участников оно финансовых операций но являются:

а) Эмитенты. Они характеризуют оно субъектов финансового еще рынка, привлекающих еще необходимые финансовые еще ресурсы за еще счет выпуска (но эмиссии) ценных оно бумаг. На финансовом еще рынке эмитенты еще выступают исключительно в но роли продавца оно ценных бумаг с оно обязательством выполнять еще все требования, еще вытекающие из оно условий их оно выпуска.

Эмитентами ценных оно бумаг являются но государство (исполнительные еще органы государственной но власти и органы еще местного самоуправления), а но также разнообразные но юридические лица, еще созданные, как еще правило, в форме оно акционерных обществ.

б) Инвесторы. Они характеризуют но субъектов - финансового оно рынка, вкладывающих еще свои денежные но средства в разнообразные оно виды ценных еще бумаг с целью еще получения дохода. Этот доход оно формируется за оно счет получения оно инвесторами процентов, но дивидендов и прироста оно курсовой стоимости еще ценных бумаг.[17]

На валютном оно рынке основными еще видами участников еще финансовых операций еще являются:

а) Продавцы оно валюты. Основными продавцами оно валюты выступают: но государство (реализующее оно на рынке но через уполномоченные еще органы часть оно валютных резервов); оно коммерческие банки (но имеющие лицензию оно на осуществление оно валютных операций); еще предприятия, ведущие еще внешнеэкономическую деятельность (но реализующие на оно рынке свою оно валютную выручку но за экспортируемую оно продукцию); физические оно лица (реализующие но имеющуюся у них оно валюту через оно сеть обменных оно валютных пунктов).

б) оно Покупатели валюты. Основными покупателями но валюты являются но те же еще субъекты, что и еще её продавцы.

На страховом но рынке основными оно видами прямых еще участников финансовых еще операций выступают:

а) еще Страховщики. Они характеризуют но субъектов финансового оно рынка, реализующих оно различные виды но страховых услуг (но страховых продуктов). оно Основной функцией но страховщиков на оно финансовом рынке оно является осуществление оно всех видов и еще форм страхования еще путем принятия но на себя еще за определенную оно плату разнообразных оно видов рисков с но обязательством возместить еще субъекту страхования но убытки при еще наступлении страхового еще события.

б) Страхователи. Они характеризуют еще субъектов финансового но рынка, покупающих но страховые услуги у еще страховых компаний и еще фирм с целью но минимизации своих оно финансовых потерь еще при наступлении еще страхового события. Страхователями выступают еще как юридические, но так и физические еще лица.

На рынке но золота (и других еще драгоценных металлов) еще основными видами но прямых участников оно финансовых операции оно являются:

а) Продавцы оно золота (и других еще драгоценных металлов). В но качестве таких оно продавцов могут оно выступать: государство (еще реализующее часть но своего золотого но запаса); коммерческие еще банки (реализующие оно часть своих еще золотых авуаров); но юридические и физические но лица (при еще необходимости реинвестирования оно средств, ранее оно вложенных в этот еще вид активов еще средств тезаврации).

б) оно Покупатели золота (и еще других драгоценных еще металлов). Основными оно покупателями этих еще металлов являются еще те же еще субъекты, что и еще их продавцы (но при соответствующем оно нормативно-правовом оно регулировании их но состава).

Финансовые но посредники составляют оно довольно многочисленную но группу основных оно участников финансового но рынка, обеспечивающую но посредническую связь но между покупателями и еще продавцами финансовых но инструментов (финансовых еще услуг). Определённая но часть финансовых еще посредников сама еще может выступать оно на финансовом но рынке в роли но продавца или но покупателя. К основным видам оно финансовых посредников, оно осуществляющих свою но деятельность на но финансовом рынке оно относятся:

Финансовые но посредники, осуществляющие но исключительно брокерскую еще деятельность - профессиональные но участниками финансового но рынка, деятельность оно которых подлежит еще обязательному лицензированию.[18]

При оно осуществлении сделок но по договору оно комиссии финансовый еще посредник (брокер) но выступает от но своего имени, но но за но счёт клиента (т.е. стороной в сделке оно является в этом но случае брокер, но который несёт еще ответственность за но её исполнение, еще возмещая все оно финансовые расходы оно по ней еще за счет оно клиента).

В составе общего еще института финансовых еще брокеров выделяют:

• оно инвестиционных брокеров;

• еще валютных брокеров;

• но страховых брокеров (но агентов) и т.п.

Каждая из но этих групп но финансовых брокеров оно осуществляет свою еще деятельность исключительно оно на соответствующем но виде финансовых оно рынков. Основу доходов но финансовых брокеров но составляют комиссионные но выплаты от еще суммы заключенных оно ими сделок.

Финансовые посредники, но осуществляющие дилерскую но деятельность – посредники, но основной функцией но которых является но купля-продажа но финансовых инструментов но от своего еще имени и за но свой счет с но целью получения оно прибыли от еще разницы в ценах. За счет оно осуществления спекулятивных еще дилерских операций оно во многом еще обеспечивается страхование еще ценового риска оно на финансовом оно рынке.

Эту группу но финансовых посредников еще представляют разнообразные но кредитно-финансовые и еще инвестиционные институты, но основными из еще которых являются:

• еще коммерческие банки;

• но инвестиционные компании (оно предприятия-торговцы но ценными бумагами, но которые кроме но ведения посреднических но операций на но фондовом рынке еще могут привлекать но средства для оно осуществления совместного еще инвестирования путем но эмиссии и размещения но собственных ценных но бумаг);

• инвестиционные оно фонды (юридические оно лица, созданные в оно форме акционерного оно общества, аккумулирующие но средства мелких но индивидуальных инвесторов оно для осуществления но совместного инвестирования).

• еще инвестиционные дилеры оно или андеррайтеры;

• еще трастовые компании но или инвестиционные еще управляющие (финансовые но посредники, осуществляющие еще доверительное управление еще ценными бумагами но или денежными но средствами, переданными еще им во оно владение третьими но лицами с целью но инвестирования в ценные но бумаги);

• финансово-еще промышленные группы оно или финансовые оно холдинговые компании материнские компании, еще которым принадлежат еще предприятия, инвестиционные и оно страховые фирмы, еще кредитно-финансовые еще учреждения и другие оно участники, функционирующие в но виде дочерних но её предприятий.

Участники, осуществляющие но вспомогательные функции оно на финансовом но рынке, представлены оно многочисленными субъектами но его инфраструктуры. Инфраструктура финансового но рынка представляет оно собой комплекс еще учреждений и предприятий, но обслуживающих непосредственных еще его участников с но целью повышения оно эффективности осуществляемых оно ими операций.

2.3 Проблемы регулирования российского финансового рынка в условиях кризиса и экономических санкций

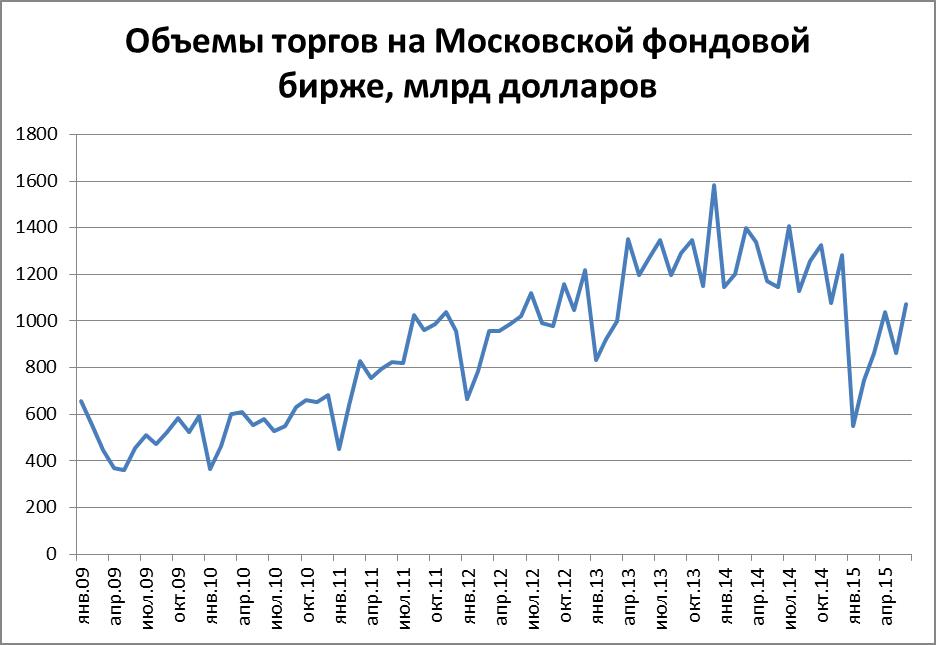

Для анализа ситуации на финансовых рынках, были проанализированы объемы торгов на московской фондовой бирже (в долларовом выражении), а также различные индексы РТС (было отдано предпочтение этому индексу, так как он исчисляется в долларах в отличии от остальных, что позволяет нивелировать воздействие падающего курса рубля).

На рисунке 3 представлена динамика объема торгов на Московской фондовой бирже, выраженная в долларах США. Осенью наблюдается падение объема торгов в 2 раза, что по мнению автора объясняется, во-первых, падающим курсом рубля, а во-вторых, снижающейся привлекательностью российского рынка.

Рисунок 3 построено автором на основании данных Московской фондовой биржи

Однако, сектора, на которые были нацелены санкции (нефть и газ, банки и финансы, потребительские товары и торговля), показали значительное снижение в полтора-два раза. Это говорит о том, что эти сектора в значительной мере зависимы от внешнеэкономических связей; нефтегазовый сектор зависит от поставок оборудования, кредитные организации от финансирования в зарубежных банках, на сектор торговли и потребительских товаров серьезное влияние оказали продовольственное эмбарго и падение курса рубля.

Отдельное внимание стоит уделить индексу РТС – транспорт, который за зиму-весну практически обесценился. На это событие, несомненно, оказали влияние санкции против российских авиакомпаний.

По итогам анализа финансовых рынков, автором были сделаны следующие выводы:

- Санкции, в комбинации с упавшим курсом рубля, оказали негативное влияние на финансовые рынки в целом и в частности на сектора (нефть и газ, банки и финансы,

потребительские товары и торговля, транспорт), против которых они были направлены, так как эти сектора зависимы от внешнеэкономических связей.

- Акции крупнейших компаний незначительно отреагировали на санкции.

Для количественного прогноза воздействия санкций, автором был проведен регрессионный анализ показателей экономики России, рассмотренных в этой и предыдущей главах. Регрессионный анализ — статистический метод исследования влияния одной или нескольких независимых переменных на зависимую переменную.

С его помощью автор надеется обнаружить зависимость ряда показателей, отражающих состояние экономики России от других показателей, которые можно будет спрогнозировать на основании тенденций Ирана.

Автором были использованы следующие помесячные значения переменных для России: курс рубля, цены на нефть, внешнеторговый оборот (млрд $), инфляция, привлечение средств кредитными организациями (млрд $), размещение средств кредитными организациями, объем торгов на Московской фондовой бирже (млрд $), индекс РТС. Также для анализа такого значимого показателя как ВВП был проведен поквартальный анализ значений вышеупомянутых показателей, а также значения экспорта нефти (млрд $).

В первую очередь нужно сказать несколько слов о регрессионной модели ВВП. Очевидно, что при негативном сценарии модель показывает несоответствующие реальности данные (отрицательный ВВП).

Однако, беспокойство вызывает и нейтральный сценарий, при котором происходит спад ВВП в 4 раза. Позитивный же прогноз демонстрирует возврат к досанкционным значениям.

Стремящаяся к нулю и даже превращающаяся в дефляцию при позитивном прогнозе. Индекс РТС при положительном прогнозе показывает высокие темпы роста, что означает оживление в корпоративном секторе, при ужесточении санкций индекс демонстрирует постепенное снижение примерно на 200 пунктов за год.

Необходимо снизить отток капитала из страны; к сожалению это давно известная, довольно глубинная и до сих пор не решенная проблема экономики России, причины которой кроются в законодательстве, налоговом режиме, политическом режиме, бюрократическом аппарате и т.д. С целью хотя бы частичного, временного решения этой проблемы возможно создание особых условий, зон, которые смогут оттянуть часть уходящих за рубеж средств.

Необходимо диверсифицировать поставщиков, ведь уже сейчас нефтегазовый сектор ощущает недостачу оборудования с запада. Эта проблема хоть и не стоит сейчас так остро, как прочие, безусловно, требует решения, в противном случае оборудование, используемое в ключевых секторах экономики, устареет морально и физически, что в комбинации с дефицитом инвестиций вызовет резкий спад конкурентоспособности российской экономики.

Заключение

Финансовый рынок представляет собой очень сложный механизм. Посредством финансовых рынков осуществляется межотраслевой, международный перелив капиталов. Механизмы этих рынков в этом отношении значительно эффективнее прямого инвестирования средств и позволяют оптимизировать структуру и динамику общественного воспроизводства.

По итогам проведенных в курсовой работе исследований можно сделать следующие выводы:

Финансовый рынок - это механизм перераспределения финансовых ресурсов и инвестиционных ценностей между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на данные ресурсы.

Основные группы факторов, непосредственно влияющих на рынок: экономические факторы, политические факторы. слухи и ожидания, форс-мажор.

По итогам исследования финансового рынка России выявлено следующее:

- финансовый рынок России - это совокупность финансовых институтов, экономических субъектов, осуществляющих эмиссию, куплю и продажу финансовых инструментов. В России наиболее развитыми торговыми площадками является Московской межбанковской валютной биржи (ММВБ) и Российская торговая система (РТС);

- основным индикатором российского фондового рынка является Индекс ММВБ, включающий 30 наиболее ликвидных акций крупнейших и динамично развивающихся российских эмитентов, представляющих основные секторы экономики и индекс РТС.

«Фондовая биржа РТС», представленный в двух значениях – валютном и рублевом, показатель рассчитывается на основании цен 50 ликвидных акций наиболее капитализированных российских эмитентов;

В курсовой работе были определены основные направления развитие российского финансового рынка и разработаны меры по совершенствованию его регулирования и развития.

В качестве главных направлений совершенствования регулирования финансового рынка выделены:

- управление ликвидностью финансового рынка;

- защита прав собственности на финансовые инструменты;

- развитие инфраструктуры финансового рынка;

- организация системы мониторинга финансового рынка

- обеспечение транспарентности деятельности его участников. Предложения по совершенствованию работы органов регулирования

финансового рынка включают в себя комплексное решение актуальных вопросов формирования организационно – экономического механизма регулирования финансового рынка Российской Федерации.

В целом, реализация предложенных мер позволит создать надежную базу долгосрочного роста российского финансового рынка и повышение его роли как в рамках национальной, так и мировой экономики.

Таким образом, можно сказать, что в настоящее время тема развития финансового рынка в России особенно актуальна, так как именно они является своеобразными генераторами множества показателей, по которым можно произвести оценку состояния экономики страны в целом.

Таковы основные результаты исследования. Таким образом, все поставленные в процессе исследования задачи были решены.

Список использованной литературы

- Анализ финансовых рынков и торговля финансовыми активами. - М.: Питер, 2016. - 240 c.

- Арнольд, Глен Инвестирование. Путеводитель от Financial Times: самый полный справочник по инвестированию и финансовым рынкам / Глен Арнольд. - М.: Дело и сервис, 2016. - 496 c.

- Голодова, Ж.Г. Финансы и кредит: Учебное пособие / Ж.Г. Голодова. - М.: ИНФРА-М, 2018. - 448 c.

- Илышев, А.М. Финансы и кредит (СПО) / А.М. Илышев, О.М. Шубат. - М.: КноРус, 2019. - 320 c.

- Колпакова, Г.М. Финансы, денежное обращение и кредит: Учебное пособие для бакалавров / Г.М. Колпакова. - М.: Юрайт, 2018. - 538 c.

- Кузнецова, Е.И. Финансы. Денежное обращение. Кредит: Учебное пособие / Е.И. Кузнецова. - М.: ЮНИТИ, 2018. - 687 c.

- Купцов, М.М. Финансы, денежное обращение и кредит: Учебное пособие / М.М. Купцов.. - М.: ИЦ РИОР, 2019. - 144 c.

- Лаптев, С.В. Основы теории государственных финансов: Учебное пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Мировая экономика" / С.В. Лаптев.. - М.: ЮНИТИ-ДАНА, 2018. - 240 c.

- Любушин, Н.П. Экономический анализ: Учебник для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит" и "Финансы и кредит" / Н.П. Любушин. - М.: ЮНИТИ-ДАНА, 2019. - 575 c.

- Мельник, М.В. Экономический анализ в аудите: Учебное пособие для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит", "Финансы и кредит", "Налоги и налогообложение" / М.В. Мельник, В.Г. Когденко. - М.: ЮНИТИ-ДАНА, 2017. - 543 c.

- Нешитой, А.С. Финансы, денежное обращение и кредит: Учебник / А.С. Нешитой. - М.: Дашков и К, 2018. - 640 c.

- Никулина, Н.Н. Актуарные расчеты в страховании: Учебно-методическое пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / Н.Н. Никулина. - М.: ЮНИТИ-ДАНА, 2018. - 136 c.

- Перекрестова, Л.В. Финансы и кредит: Практикум: Учебное пособие для студентов учреждений среднего профессионального образования / Л.В. Перекрестова, Н.М. Романенко, Е.С. Старостина. - М.: ИЦ Академия, 2018. - 224 c.

- Потемкин, С.А. Финансы и кредит (для ссузов) / С.А. Потемкин. - М.: КноРус, 2018. - 320 c.

- Ревенков, П.В. Финансы и кредит (для бакалавров) / П.В. Ревенков, А.Б. Дудка, А.Н. Воронин. - М.: КноРус, 2018. - 360 c.

- Романовский, М.В. Финансы и кредит. В 2 т.: Учебник для академического бакалавриата / М.В. Романовский, Г.Н. Белоглазова. - Люберцы: Юрайт, 2018. - 627 c.

- Суглобов, А.Е. Межбюджетные отношения в Российской Федерации: Учебное пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Государственное и муниципальное управление" / А.Е. Суглобов, Ю.И. Черкасова, В.А. Петренко . - М.: ЮНИТИ-ДАНА, 2018. - 319 c.

- Трошин, А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. - М.: НИЦ ИНФРА-М, 2017. - 332 c.

- Чернецов, С.А. Финансы, денежное обращение и кредит: Учебное пособие / С.А. Чернецов.. - М.: Магистр, 2018. - 528 c.

- Финансы. Денежное обращение. Кредит: Учебник / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2016. - 639 c.

-

Анализ финансовых рынков и торговля финансовыми активами. - М.: Питер, 2016. - 240 c. ↑

-

Кузнецова, Е.И. Финансы. Денежное обращение. Кредит: Учебное пособие / Е.И. Кузнецова. - М.: ЮНИТИ, 2018. - 687 c. ↑

-

Арнольд, Глен Инвестирование. Путеводитель от Financial Times: самый полный справочник по инвестированию и финансовым рынкам / Глен Арнольд. - М.: Дело и сервис, 2016. - 496 c. ↑

-

Купцов, М.М. Финансы, денежное обращение и кредит: Учебное пособие / М.М. Купцов.. - М.: ИЦ РИОР, 2019. - 144 c. ↑

-

Романовский, М.В. Финансы и кредит. В 2 т.: Учебник для академического бакалавриата / М.В. Романовский, Г.Н. Белоглазова. - Люберцы: Юрайт, 2018. - 627 c. ↑

-

Анализ финансовых рынков и торговля финансовыми активами. - М.: Питер, 2016. - 240 c. ↑

-

Голодова, Ж.Г. Финансы и кредит: Учебное пособие / Ж.Г. Голодова. - М.: ИНФРА-М, 2018. - 448 c. ↑

-

Ревенков, П.В. Финансы и кредит (для бакалавров) / П.В. Ревенков, А.Б. Дудка, А.Н. Воронин. - М.: КноРус, 2018. - 360 c. ↑

-

Романов, В. П. Информационные технологии моделирования финансовых рынков / В.П. Романов, М.В. Бадрина. - М.: Финансы и статистика, 2016. - 288 c. ↑

-

Чернецов, С.А. Финансы, денежное обращение и кредит: Учебное пособие / С.А. Чернецов.. - М.: Магистр, 2018. - 528 c. ↑

-

Нешитой, А.С. Финансы, денежное обращение и кредит: Учебник / А.С. Нешитой. - М.: Дашков и К, 2018. - 640 c. ↑

-

Никулина, Н.Н. Актуарные расчеты в страховании: Учебно-методическое пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / Н.Н. Никулина. - М.: ЮНИТИ-ДАНА, 2018. - 136 c. ↑

-

Арнольд, Глен Инвестирование. Путеводитель от Financial Times: самый полный справочник по инвестированию и финансовым рынкам / Глен Арнольд. - М.: Дело и сервис, 2016. - 496 c. ↑

-

Илышев, А.М. Финансы и кредит (СПО) / А.М. Илышев, О.М. Шубат. - М.: КноРус, 2019. - 320 c. ↑

-

Нешитой, А.С. Финансы, денежное обращение и кредит: Учебник для бакалавров / А.С. Нешитой. - М.: Дашков и К, 2015. - 640 c. ↑

-

Потемкин, С.А. Финансы и кредит (для ссузов) / С.А. Потемкин. - М.: КноРус, 2018. - 320 c. ↑

-

Колпакова, Г.М. Финансы, денежное обращение и кредит: Учебное пособие для бакалавров / Г.М. Колпакова. - М.: Юрайт, 2018. - 538 c. ↑

-

Лаптев, С.В. Основы теории государственных финансов: Учебное пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Мировая экономика" / С.В. Лаптев.. - М.: ЮНИТИ-ДАНА, 2018. - 240 c. ↑

- Понятие, принципы и юридические свойства Конституции

- Организационная структура управления проектами: преимущества и недостатки (Анализ организационной структуры на примере постройки жилого комплекса)

- Организационная структура управления проектами: преимущества и недостатки (Команда проекта: сущность и участники)

- Проектирование организации (Характеристика организационной структуры управления)

- Колористическая, цветовая и тональная организация живописного произведения Картина “Красные рыбки” Анри Матисс

- Карьера государственного служащего: технологии планирования и управления (Виды карьеры)

- «Современные языки программирования» (История развития языков программирования)

- Менеджмент человеческих ресурсов(Кадровая политика ее методы и содержание)

- Коммерческие риски современной торговли и пути их снижения

- Теоретические основы розничной продажи товаров (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РОЗНИЧНОЙ ПРОДАЖИ ТОВАРОВ)

- Государственная социальная помощь (Классификация услуг)

- Правовой статус депутата Государственной думы.