Коммерческие банки, их виды и основные направления деятельности

Содержание:

Введение

Важнейшая сфера национального хозяйства в любом развитом государстве – это современная банковская система. Банки являются неотъемлемой частью экономики любой страны. Совершенствование банковской системы, ведение торговых отношений и рыночных операций идет в одну ногу и плотно взаимодействует друг с другом. Через коммерческие банки проводятся многие экономические операции: ведение счетов, переводы, кредитование, расчеты и т.п. Банки аккумулируют в себе свободные денежные средства экономических субъектов и эффективно им распоряжаются, повышая при этом общую эффективность производства, способствуют росту производительности общественного труда.

Создание устойчивой, гибкой и действенной банковской системы - одна из наиглавнейших и очень сложных задач. Каждый день появляются новые виды финансовых учреждений, новые товары и продукты, возникают более совершенные кредитные продукты и технологии обслуживания клиентов. В связи с этим банковская система постоянно меняется и усложняется.

В настоящее время в условиях становления рыночной экономики банки играют немаловажную роль в процессе товарооборота и хозяйства страны в целом, поэтому данная работа, состоящая в изучении деятельности коммерческих банков действительно актуальна. Учитывая сложившуюся кризисную обстановку в мире и в нашей стране в том числе, необходимо тщательно изучить банковские процессы и их деятельность в целом, чтобы в дальнейшем суметь применить полученные знания на практике, в будущей профессиональной деятельности и тем самым помочь экономике страны.

Задачей данной курсовой работы является изучение основных видов деятельности коммерческих банков, особенностей в структуре их организации, направлений деятельности.

Целью данной работы является систематизация и обобщение теоретической информации о коммерческих банках и анализ их деятельности на примере ПАО СКБ Приморья «Примсоцбанк».

Задачи данной курсовой работы:

1. систематизировать и обобщить теоретические знания о видах, функциях и организационной структуры коммерческих банков;

2. провести анализ теоретических материалов по направлениями деятельности коммерческих банков;

3. изучить и проанализировать деятельность коммерческого банка ПАО СКБ Приморья «Примсоцбанк»;

4. сформировать рекомендации по совершенствованию работы коммерческого банка ПАО СКБ Приморья «Примсоцбанк».

Глава 1. Коммерческие банки

1.1. Виды коммерческих банков

В области экономической теории и практики исследователи выделяют несколько классификаций видов коммерческих банков. Так, Зеленкова Н. М., Жуков Е. Ф. ,Эриашвили Н. Д.[1] выделяют следующие типы коммерческих банков:

1. По форме собственности (в зависимости от принадлежности капитала):

- государственные банки (капитал принадлежит государству)

- акционерные банки (собственный капитал банков формируется за счет продажи акций) – закрытые акционерные общества и открытые.

- кооперативные (паевые) банки, капитал которых формируется за счет реализации паев.

- муниципальные банки, формируемые за счет муниципальной (городской) собственности или находящиеся в управлении города.

- смешанные банки, когда собственный капитал банка объединяет разные формы собственности, например, акционерные банки с участием государственной собственности.

2. По характеру экономической деятельности: эмиссионные, коммерческие, специализированные банковские учреждения.

3. По срокам выдаваемых кредитов выделяют банки краткосрочного и долгосрочного кредита.

4. По хозяйственному признаку, т.е. в зависимости от отрасли, которую банки обслуживают в первую очередь: промышленные банки (обслуживают промышленность); торговые банки (обслуживают торговлю); сельскохозяйственные банки (обслуживают сельское хозяйство).

5. По территории банки делятся на местные (или региональные), федеральные, республиканские и международные.

6. По размеру выделяют крупные, средние и мелкие банки.

7. По объему и разнообразию операций банки делятся на универсальные, осуществляющие все виды операций и обслуживающие разнообразных клиентов, и специализированные, которые ориентируются на проведение одной или двух видов операций и обслуживают специфическую клиентуру. К ним относятся ипотечный банк, инвестиционный, инновационный, банки потребительского кредита, сберегательный банк.

8. По наличию филиальной сети различают банки с филиалами и без филиалов.

Несколько другую классификацию видов коммерческих банков дают в учебном пособии «Деньги, кредит и банки» Алиев А. Т. , Ефимова Е. Г.[2]:

1. По форме собственности: кооперативной, смешанной, совместной, акционерной, государственной. По способу формирования уставного капитала: акционерные (открытые и закрытые) и паевые.

2. По видам выполняемых операций: универсальные, осуществляющие широкий круг банковских операций, или специализированные, которые ограничиваются выполнением одной или нескольких банковских операций (ипотечные, инвестиционные, сберегательные, биржевые банки и т.п.).

3. Наличие удаленных подразделений. Например: филиалы, представительства, дополнительные офисы, отделения.

4. Размер банка: мелкие, средние, крупные.

5. В зависимости от отрасли, которую банки обслуживают в первую очередь, они могут быть промышленными, торговыми, сельскохозяйственными, биржевыми и т.п.

6. По территориальному признаку существуют банки региональные, межрегиональные, федеральные, международные.

Исходя из вышесказанного, можно сделать вывод: коммерческие банки многообразны. Их можно классифицировать в зависимости от формы собственности, размера банка, экономической отрасли, операций, которые они осуществляют и т.п. При анализе работы коммерческого банка важно учитывать ту характеристику, которая действительно влияет на финансовую состоятельность того или иного банка.

1.2. Организационная структура коммерческих банков

Организационная структура коммерческих банков создается на каждом предприятии индивидуально. Ее главная задача – обеспечить экономическую эффективность организации, учитывая все возможные внешние и внутренние факторы, влияющие на развитие банка и величину его прибыли. Невозможно найти два банка с одинаковой структурой организации, потому что они отличаются друг от друга. Так, у небольшого банка в провинциальном городе будет одно количество сотрудников и функционал, а у крупного холдинга будет совершенно другое. При этом с течением времени структура банка может меняться в зависимости от рыночной ситуации в стране, от ситуации в близлежащих районах и от других факторов. Но тем не менее существуют основные принципы создания организационной структуры коммерческого банка, в соответствии с которыми можно достичь эффективности и устойчивости на рынке экономических взаимоотношений.

Главный документ, определяющий организационную структуру коммерческого банка - это Устав, в котором содержатся положения об органах управления банком, их полномочиях, ответственности и взаимосвязи при осуществлении банковских операций.

В структуре банка обычно выделяют два типа отделов: линейные и штабные. В линейных отделах занимаются выполнением операционной работы, а именно: принятием вкладов, выдачей кредитов, покупкой ценных бумаг и т. д. Штабные отделы выполняют функции обслуживания линейных с целью повышения эффективности деятельности последних. К штабным относят такие отделы, как отдел кадров, планирования, юридический, статистический и т. д.[3]

Выделяют следующие основные принципы построения структур банка:

- пирамидальный,

- географический,

- функциональный,

- специализированных профит-центров,

- холдинг-компании.

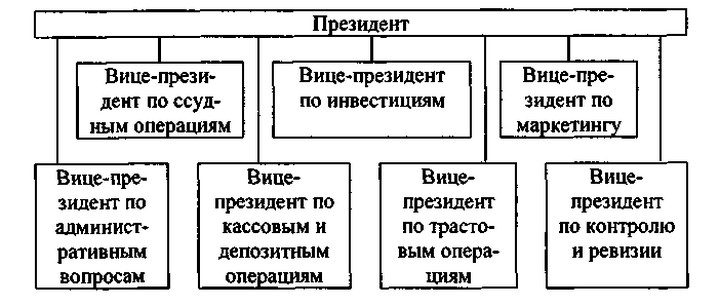

Пирамидальный принцип построения структур банка характеризуется предельной простотой вертикальных связей, прямым и непосредственным подчинением отделов высшему руководству банка. При данной структуре управления в банке, как правило, имеется 6-8 отделов, которые охватывают основной круг операций: ссудные, инвестиционные, кассовые, депозитные, трастовые, административный и ревизионный отделы, отдел маркетинга (рис. 1).

Рисунок 1.

Структура управления, построенная по пирамидальному принципу[4]

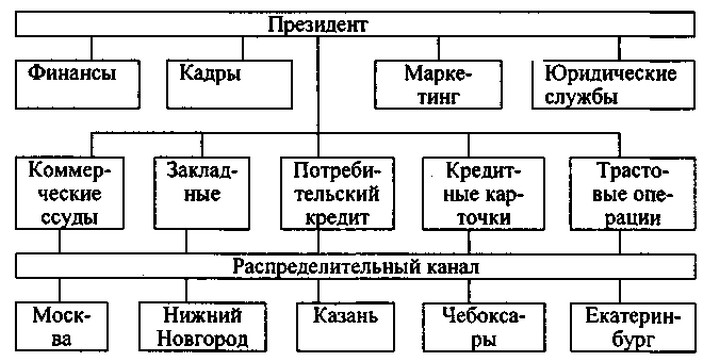

Особенностью географического принципа является то, что происходит разделение реализации стратегических и тактических задач (рис.2). Так, если стратегические проблемы решаются в головном представительстве банка, то решение тактических вопросов передается по месту расположения региональных филиалов банка. Благодаря этому происходит расширение ареала банковской деятельности.

Рисунок 2.

Структура управления, построенная по географическому принципу[5]

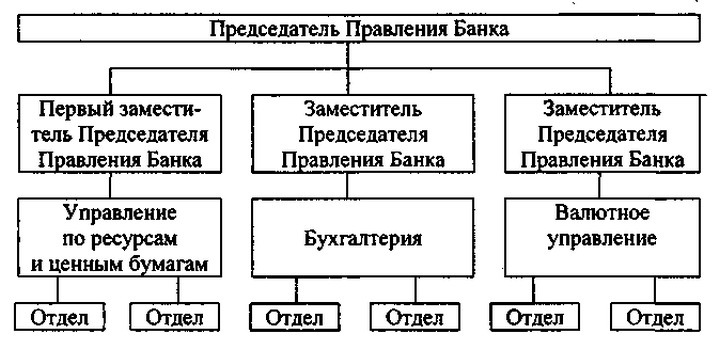

При функциональном принципе построения структура управления организована на четком разделении функций аккумуляции ресурсов и способов их использования (рис. 3).

Рисунок 3.

Структура управления банком по функциональному принципу[6]

В коммерческих банках, построенных по принципу профит-центров, создаются специализированные профит-центры, предоставляющие клиентам набор определенных финансовых операций и услуг, имеющих свои службы, аппарат управления, смету, калькуляцию издержек и полученной прибыли (рис. 4).

Специализированный профит-центр может быть создан, например, на основе трастового отдела банка, функции которого в значительной мере обособлены, что и позволяет достаточно четко оценить затраты и результаты работы данного отдела.

Рисунок 4.

Структура управления банком по принципу профит-центров[7]

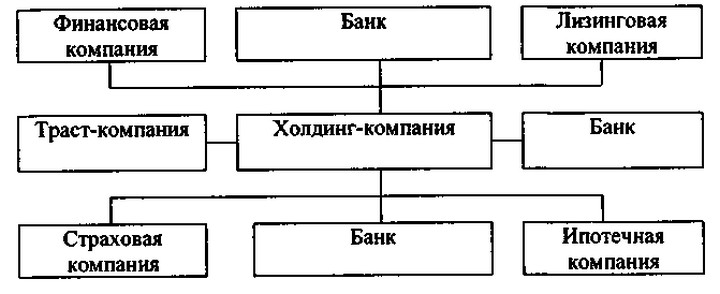

В банковской холдинг-компании достигается очень высокая степень специализации. Здесь филиалы холдинга обладают статусом юридических лиц в отличие от предыдущих схем. Банковский холдинг в соответствии с особенностями акционерного капитала в состоянии контролировать небанковские учреждения, которые тесно связаны с банковской деятельностью, а именно: финансовые, ипотечные, лизинговые, факторинговые компании, трастовые и инвестиционные фонды, фирмы по выпуску дорожных чеков и кредитных карточек, вычислительные центры по обработке информации, аудиторские фирмы и т.д. (рис. 5). То есть холдинг-компания в данном случае является владельцем контрольного пакета акций других компаний и посредством этого контролирует их деятельность.

Рисунок 5.

Структура банковской холдинг-компании[8]

Пример типовой организационной структуры акционерного коммерческого банка, включающей функциональные подразделения и службы, число которых определяется экономическим содержанием и объемом выполняемых банком операций (рис. 6).[9]

Рисунок 6.

Типовая организационная структура коммерческих банков

Исходя из вышесказанного, можно сделать вывод, что деятельность коммерческих банков по истечению времени расширяется, возникает ряд новых для них операций, что отражается на организационной структуре банков, способствует ее совершенствованию, с тем чтобы банки могли выполнять возложенные на них функции.

1.3. Функции коммерческих банков

Коммерческие банки занимают важное место в экономической системе России и других стран. Они несут в себе важные задачи и функции. Проанализировав экономические труды Эриашвили Н.Д., Калинина Н.В., Матраевой Л.В.[10] и др., можно выделить три основных функции коммерческих банков:

1. аккумуляции и мобилизации свободных денежных средств;

2. посредничество в кредите;

3. проведение расчетов и платежей.

1. Аккумуляция и мобилизация свободных денежных средств

«Коммерческим банкам принадлежит ведущая роль в привлечении свободных денежных средств всех экономических агентов, т.е. населения, предприятий и государства, и превращения их в капитал с целью получения прибыли.»[11] А это значит, что именно коммерческие банки аккумулируют денежные средства клиентов и капитализируют их, выплачивая при этом определенный процент клиенту. Тем самым у банков появляется возможность кредитовать население и предприятия, заниматься инвестиционной деятельностью, покупать ценные бумаги и др.

2. Посредничество в кредите

В современной экономической ситуации часто бывает, что у одних людей или предприятий возникает потребность в определенной сумме денежный средств, а других наоборот есть свободный капитал. Однако проблематично найти два экономических субьекта, желания и возможности которых дополняли бы друг друга на 100%: или требуемая сумма не соответствует имеющейся, или человек территориально находится в другом месте, или срок не устраивает и др.. Поэтому и возникли коммерческие банки, которые выступают посредником в кредитовании. Они аккумулируют свободные денежные средства и реализуют потребность в них у других лиц в форме кредитования нуждающихся. При этом срок, сумма и условия субсидирования будут удовлетворять всех участников процесса. Собственник капитала может не располагать информацией о финансовом положении заемщика. Таким образом благодаря этой функции коммерческие банки кредитуют все сферы экономики страны: сельское-хозяйство, автомобильную промышленность, градостроение, текстильное производство и т.п.

3. Проведение расчетов и платежей

Отлаженная система расчетов и платежей является залогом стабильности в экономике любой страны. Эту функцию берут на себя коммерческие банки. Банки берут на себя обязательства быть посредником между организациями и физическими лицами, другими экономическими субьектами. Они принимают денежные средства на счета и ведут учет всех денежных операций, в том числе выдачу денежных средств. В условиях современной рыночной экономики большая часть расчетов ведется безналичным путем. В зарубежных странах на такие расчеты приходится уже более 90%, а в России около 64% всех расчетов.

Коммерческие банки осуществляют переводы денежных средств, использую при этом вклады до востребования, постоянно совершенствуют технологию осуществления таких операций, а экономические субьекты, их клиенты ищут способы наиболее эффективного использования своих денежных средств. Не мало важную роль играют международные переводы, которые реализуют коммерческие банковские структуры.

Среди дополнительных функций коммерческих банков можно выделить: создание платежных средств, организация выпуска и размещения ценных бумаг.

Создание платежных средств прямо связано с депозитной и кредитной деятельностью банков. С помощью внесения клиентом денег в банк или выдачей заемщику кредита создается депозит. При этом такие операции определенным образом влияют на объем денежной массы в обращении. Так, если клиент внес в банк 10 тыс. долл. и поручил зачислить их на счет до востребования, то результатом этой операции будет увеличение кассовых остатков в активе баланса, а в пассиве — увеличение депозитов ни данную сумму. Вместе с тем общее количество денег в хозяйстве будет неизменным, поскольку произошел переход денег из наличной формы в безналичную. Другой пример. Заемщик получил ссуду 50 тыс. долл. и банк зачислил ее на депозитный счет клиента. В результате в хозяйстве увеличилось общее количество денег на 50 тыс. долл., так как банк в процессе кредитования создал новые платежные средства. Однако банки способны не только создавать, но и уничтожать деньги. Это возможно при погашении заемщиками кредитов путем списания денег с их депозитных счетов. В данном случае общая денежная масса в хозяйстве сокращается. При этом коммерческие банки безусловно действуют в пределах ограничений (обязательных резервов), устанавливаемых центральными банками.

Эмиссионно-учредительная функция - организация выпуска и размещения ценных бумаг – имеет немаловажное значение в жизни коммерческих банков. Выполняя эту функцию, банки становятся каналом, обеспечивающим направление сбережений для производственных целей. Рынок ценных бумаг дополняет систему банковского кредита и взаимодействует с ней. Например, коммерческие банки предоставляют посредникам рынка ценных бумаг (компаниям-учредителям) ссуды для подписки на ценные бумаги новых выпусков, а те продают банкам ценные бумаги для перепродажи в розницу. Если компания-учредитель, на имя которой зарегистрированы ценные бумаги, сама продает их, то банк может обеспечивать подписчиков на выпущенные ценные бумаги. При этом банк обычно организует консорциум по размещению ценных бумаг.

Калинин Н. В., Матраева Л. В. , Денисов В. Н. в учебнике «Деньги. Кредит»[12] выделяют также функцию оказания банками консультационных услуг. Действительно, многие банки сейчас практикуют информирование своих клиентах об особенностях кредитования, о возможностях и способах вложения капиталов, о том, как эффективнее использовать свои денежные средства и т.п. Тем самым, они повышают уровень экономической грамотности своих клиентов, экономических субьектов.

Таким образом, можно сделать вывод о том, что коммерческие банки обладают, несомненно, богатым потенциалом для экономического развития любой страны. Их функционал постоянно совершенствуется и отвечает потребностям всех экономических субъектов. Коммерческие банки являются неотъемлемой частью жизни людей и предприятий.

Коммерческие банки в своей деятельности опираются на определенные принципы. Принципы – это основополагающие положения деятельности банка, которые обеспечивают реализацию возложенных на них задач и выполнение банковских операций. Зеленкова Н. М. , Жуков Е. Ф. , Эриашвили Н. Д.[13] определяю следующие принципы работы коммерческих банков:

1) прибыльность хозяйствования — основа работы всех коммерческих банков – это получение прибыли, которую «в общем» можно определить, как разницу между процентами по кредитам и процентами по вкладам;

2) спекулятивный принцип — покупай дешевле – продавай дороже, оставаться всегда в «плюсе». Процент по вкладам ниже процента по кредитам, цена покупки валюты ниже курса продажи и т.д.

3) максимальное использование всех ресурсов — коммерческие банки привлекают все возможные способы для получения максимальной прибыли: кредитование, заключение договоров на комплексное обслуживание юридических лиц, аренда инкассации и т.п.

4) «риск ради прибыли» — банк несет ответственность не только за собственные средства, но и за привлеченный капитал. Он рискует и поэтому еще больше стремиться получить максимальную прибыль и вложить ее в другие рисковые и доходные операции;

5) «все для клиента» — коммерческие банки дорожат каждым клиентом, чтобы привлечь больше свободных денежных средств клиента. Поэтому банки разрабатывают свою клиент ориентированную политику, и ведут активную работу по увеличению количества клиентов;

6) принцип взаимной заинтересованности с партнерами — банки между собой не только конкурируют, но и стараются поддерживать хорошие отношения, что позволяет сократить издержки, повысить финансовую устойчивость; этому служат развитая система корреспондентских счетов, система межбанковского кредитования, формирования фондов кредитоспособности клиентов (как регулярно клиент выплачивает кредиты, насколько дисциплинирован), ведение кредитных историй клиентов;

7) привлечение в качестве клиентов всех членов семьи, которые впоследствии не только не покинут этот банк, но и увеличат клиентскую базу за счет своих детей, внуков, родственников, друзей и т.д. («домашний» банк); это происходит либо по месту работы, либо по месту жительства.

В основе данной классификация принципов деятельности коммерческих банков лежит получение максимальной прибыли при соблюдении клиент ориентированного подхода и комплексных партнерских отношений с конкурентами.

Несколько другая классификация принципов деятельности коммерческих банков приводится в книге Голубева А.А., Абакумовой А.В., Мишуры Л.Г.:[14]

• работа в пределах реально имеющихся ресурсов: коммерческий банк должен обеспечивать соответствие между финансовыми ресурсами и кредитными возможностями, то есть - банковских ресурсов специфике мобилизированных ресурсов;

• обеспечение полной экономической самостоятельности: свободное распоряжение собственными и привлеченными средствами, свободный выбор клиентов, свободное распоряжение прибылью;

• обеспечение экономической ответственности: коммерческий банк по своим обязательствам отвечает всем своим имуществом и средствами, а весь риск от своих операций берет на себя;

• рыночная ориентация: при работе с клиентами коммерческий банк исходит из рыночных критериев прибыльности, риска, ликвидности;

• экономические методы регулирования деятельности: государство не имеет права административно вмешиваться в деятельность коммерческого банка и использует только нормативно-правовые инструменты.

Такой взгляд на содержание принципов деятельности коммерческих банков характеризует их, как самостоятельные экономические субьекты, действующие в соответствии с законами государственной политики, несущие определенные риски, ответственные за свою деятельность.

Рассматривая принципы работы коммерческих банков необходимо учитывать все особенности их деятельности, при этом понимать, что основной целью коммерческих банков является получение прибыли в соответствии с законодательством той, страны, где они существуют.

Глава 2. Направления деятельности коммерческих банков

Коммерческие банки проводят множество экономических операций, среди которых можно выделить: пассивные, активные и посреднические (рис. 7).

Рисунок 7.

Основные операции коммерческих банков

2.1. Пассивные операции коммерческих банков

Все банковские операции по привлечению средств, формированию их ресурсов относятся к пассивным операциям.

В условиях современных рыночных отношениях безусловно важную роль занимает именно процесс формирования банковских пассивов, совершенствование их системы, и, как следствие, качество управления всеми источниками денежных средств, образующих ресурсный потенциал коммерческого банка.

К пассивным операциям банка относят:

1) привлечение средств на расчетные и текущие счета юридических и физических лиц;

2) открытие срочных счетов граждан и организаций;

3) выпуск ценных бумаг;

4) займы, полученные от других банков.

Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания подразделяются следующим образом:

– депозитные, включая получение межбанковских кредитов;

– эмиссионные (размещение паев или ценных бумаг банка).

Ресурсы банка состоят из заемных средств и собственного капитала.

Собственный капитал – это средства, принадлежащие непосредственно банку, в отличие от заемных, которые банк привлек на время. Собственный капитал банка выполняет ряд важных функций: защитную, оперативную, регулирующую.

Управление собственным капиталом играет важную роль в обеспечении устойчивости пассивов и прибыльности банка. Одним из способов управления собственным капиталом банка является дивидендная политика.

Крупные банки широко используют эмиссию акций в качестве эффективного способа привлечения денежных ресурсов. Коммерческие банки эмитируют как простые акции, так и привилегированные акции.

В зарубежной практике для увеличения объема собственного капитала нередко применяется выпуск облигаций.

Резервы банка формируются за счет его прибыли и включают:

– резервный фонд – предназначен для покрытия крупных убытков;

– резервный фонд под обесценение ценных бумаг, средства которого идут на покрытие убытков, возникающих при падении курса ценных бумаг;

– резерв по ссудам, используемый для погашения возможных потерь по ссудам и относимый на расходы банка;

– фонд экономического развития, формируемый в размере, установленном собранием акционеров, и предназначенный для развития банка. Привлеченные средства занимают преобладающее место в структуре банковских ресурсов. Привлеченные средства по способу их аккумуляции подразделяют на депозиты и прочие привлеченные средства.

Современная банковская практика характеризуется большим разнообразием вкладов (депозитов) и соответственно депозитных счетов: депозиты до востребования, срочные депозиты, сберегательные вклады, вклады в ценные бумаги.

Депозиты можно также классифицировать по срокам, категориям вкладчиков, условиям внесения и изъятия средств, уплачиваемым процентам, возможности получения льгот по активным операциям банка и пр.

Прочие привлеченные средства – это ресурсы, которые банк получает в виде займов или путем продажи на денежном рынке собственных долговых обязательств. Прочие привлеченные средства отличаются от депозитов тем, что приобретаются на рынке на конкурсной основе. Обычно это значительные суммы, в силу чего соответствующие операции считаются оптовыми.

В современных условиях основные источники средств коммерческого банка – это депозиты организаций и межбанковские депозиты.

2.2. Активные операции коммерческих банков

Активные операции – операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. Активные операции делятся на два вида: кредитные операции и инвестиции.

Кредитные операции – это отношения между кредитором и заемщиком по предоставлению первым последнему определенной суммы денежных средств. Кредитные операции делятся на активные (банк выдает ссуды) и пассивные (банк берет ссуды) и могут осуществляться в двух формах – ссуда и депозит.

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования. К ним относятся возвратность кредитования, срочность, обеспеченность кредита (в России используются следующие виды обеспечения – залог, банковская гарантия, поручительство, страховая ответственность заемщика за погашение кредита). Банковское кредитование подразделяется на прямое (кредитные отношения хозяйствующих субъектов непосредственно с банком) и косвенное (кредитные отношения возникают вначале между хозяйствующими субъектами, которые впоследствии обращаются в банк за кредитами). Основные виды косвенного банковского кредитования – операции с векселями, факторинг, лизинг.

Прямое и косвенное кредитование имеет свои преимущества и недостатки. Преимущество прямого кредитования – простота организации кредитного процесса, что положительно влияет на организацию кредитных отношений банка с заемщиком. Негативный фактор – несколько более высокий уровень риска, чем при косвенном кредитовании.

Цена кредита – ставка банковского процента. За счет этого процента банк покрывает свои издержки и получает прибыль. На величину процентной ставки влияет целый ряд факторов:

– спрос на кредит со стороны заемщиков;

– ставка рефинансирования Центрального банка РФ;

– срок кредита;

– вид кредита;

– средняя процентная ставка привлечения на межбанковском кредитном рынке;

– состояние денежного обращения в стране (в период инфляции процентная ставка растет, в период дефляции – падает).

Банковские ссуды можно классифицировать по следующим признакам:

– по срокам кредита ссуды делятся на краткосрочные, среднесрочные и долгосрочные;

– по видам обеспечения – обеспеченные и необеспеченные;

– по видам заемщиков – сельскохозяйственные, промышленные, коммунальные, торговые и др.;

– по направлениям использования – на формирование оборотных средств, инвестиционные, на устранение временных финансовых трудностей, экспортные, импортные и др.;

– по размерам – мелкие, средние, крупные;

– по способу предоставления – вексельные, при помощи открытых счетов, сезонные и др.

Кредитный процесс состоит из четырех стадий.

I стадия. Оценка экономической ситуации в стране, в регионе, отрасли. На ее базе вырабатывается кредитная политика банка.

II стадия. Предоставление банковской ссуды. Заемщик представляет банку необходимые документы, между банком и заемщиком заключается кредитный договор.

III стадия. Контроль за использованием кредита.

IV стадия. Возврат банковской ссуды и процентов по ней. Для выдачи ссуд клиентам открываются ссудные счета: простой ссудный счет, спецссудный счет, контокоррентный счет.

Инвестиционные операции банков – это долгосрочные вложения денежных средств в целях получения прибыли (вложения в ценные бумаги).

2.3 Комиссионные банковские операции

Банки ведут также комиссионные операции, то есть «выполняют различные поручения своих клиентов за их счет». Такие поручения связаны с переводом денег как внутри одной страны, так и из одной страны в другую. Это переводные операции, при которых клиент поручает своему банку (в котором он встал на расчетно-кассовое обслуживание и с которым заключил договор о расчетно-кассовом обслуживании) перевести определенную сумму со счета клиента указанному адресату. Когда операция совершена, банк высылает или выдает (если клиент является в банк лично) документ о совершении перевода. За проводимую операцию банк взимает комиссию.

Аккредитивная операция состоит в том, что банк принимает поручение от клиента произвести платеж третьему лицу (бенефициару), т.е. лицу, в пользу которого открыт аккредитив, или акцептовать векселя бенефициара, или произвести платеж бенефициару, но только на определенных условиях.

Инкассовые операции – это операции по получению банками для клиентов денег по их поручению и за их счет по различным документам. Инкассовые операции осуществляются с чеками, векселями, товарными документами и ценными бумагами. При инкассировании ценных бумаг клиент передает их банку для реализации на рынке той страны, где они эмитированы.

Факторинговые операции относятся к посредническим. Суть их в том, что банк покупает долговые требования (счета-фактуры) клиента на условиях немедленной оплаты 80% стоимости отфактурированных поставок и уплаты остальной части, за вычетом процента за кредит и комиссионных платежей, в строго обусловленные сроки независимо от поступления выручки от должников.

Особая разновидность комиссионных операций – доверительные операции, состоящие в том, что банк по поручению клиентов берет на себя хранение, передачу и управление определенным имуществом, выраженным как в деньгах, так и в ценных бумагах.

К комиссионным относятся также торгово-комиссионные операции – покупка и продажа по поручению клиента драгоценных металлов и драгоценных камней, покупка и продажа ценных бумаг и т.д.

Разновидностью посреднических операций являются трастовые операции банков. Наиболее распространенная форма владения собственностью в странах с развитой рыночной экономикой – наличие акций, облигаций и денежных средств. По мере увеличения количества финансовых инструментов и суммы финансовых активов коммерческие банки расширяют трастовые (доверительные) операции. Трастовые департаменты банков – одни из наиболее развитых подразделений современных транснациональных банков.

В зарубежных странах трастовые департаменты коммерческих банков действуют по поручению клиентов на правах доверительного лица и осуществляют операции, связанные в основном с управлением денежной собственностью клиентов и другими финансовыми инструментами. Банки осуществляют трастовые операции как для физических, так и для юр. лиц.

Глава 3. Анализ деятельности коммерческого банка на примере СКБ Приморья Примсоцбанка.

3.1. Организационная структура СКБ Приморья Примсоцбанка

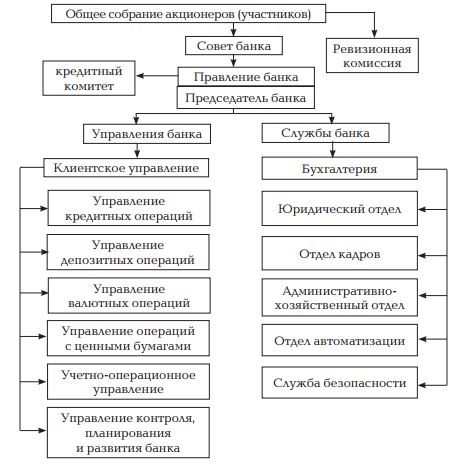

В соответствии с уставом высшим органом управления СКБ Приморья Примсоцбанка является общее собрание акционеров. Банк обязан ежегодно проводить годовое общее собрание акционеров.

Совет директоров Примсоцбанка осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных настоящим Уставом и Федеральным законом Российской Федерации «Об акционерных обществах» к компетенции годового общего собрания акционеров.

По решению общего собрания акционеров членам Совета директоров в период исполнения ими своих обязанностей могут выплачиваться вознаграждение и (или) компенсироваться расходы, связанные с исполнением ими функций членов Совета директоров. Размеры таких вознаграждений и компенсаций устанавливаются решением общего собрания акционеров.

Исполнительные органы Банка. Председатель Правления. Правление. Руководство текущей деятельностью Примсоцбанка осуществляется единоличным исполнительным органом – Председателем Правления Банка и коллегиальным исполнительным органом - Правлением Банка в соответствии с их компетенцией. Назначение Председателя Правления и членов Правления осуществляется Советом директоров Банка. Персональный состав Правления Банка утверждается Советом директоров Банка по представлению Председателя Правления.

В период отсутствия Председатель Правления может иметь заместителей, один из которых, в период временного отсутствия Председателя Правления на основания приказа исполняет его обязанности, пользуется правами Председателя Правления и несет соответствующие обязанности.

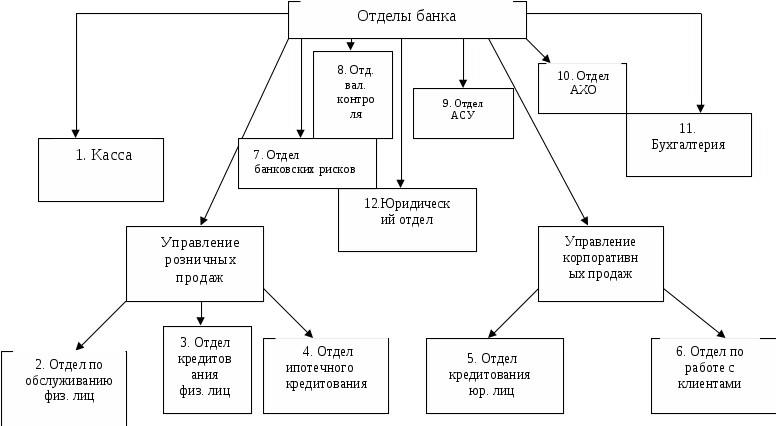

Все отделы, существующие в ПАО Приморья Примсоцбанке представлены на рисунке 8.

Рисунок 8.

Организационная структура ПАО Приморья Примсоцбанке

- Касса. К функциям данного отдела следует отнести: прием и выдачу наличных денежных средств, обмен валюты, все операции с наличностью, в том числе снятие денежных средств с пластиковых карт. Ежедневно старшим кассиром Примсоцбанка проводится ревизия и сверка кассы.

Управление розничных продаж (далее - Управление) является самостоятельным структурным подразделением Филиала ПАО СКБ Приморья «Примсоцбанк»

В структуру Управления входят следующие внутренние структурные подразделения Филиала:

- отдел кредитования физических лиц;

- отдел ипотечного бизнеса;

- отдел обслуживания физических лиц.

- Отдел по обслуживанию физических лиц.

А) Сотрудники данного отдела осуществляют денежные переводы (как с открытием, так и без открытия счета).

Б) Принятие денежных средств во вклады

В) Выпуск пластиковых карт

3. Отдел кредитования физических лиц. К функциям данного отдела относят оформление потребительских кредитов населению, автокредитование и оформление револьверных кредитов.

4. Отдел ипотечного кредитования. В настоящее время в филиале ПАО Приморья Примсоцбанке существует 6 «ипотечных продуктов». Это достаточно много, поэтому ипотечное кредитование выделено в самостоятельный отдел Банка.

5. Отдел кредитования юридических лиц (занимается кредитно – расчетным обслуживанием предприятий и организаций).

6. Отдел по работе с клиентами (ОРК). Отдел занимается привлечением в банк новых клиентов и удержанием определенных групп клиентов, консультирование клиентов по всем видам услуг банка, обеспечивает организацию комплексного обслуживания юридических лиц.

7. Отдел банковских рисков (служба безопасности Примсоцбанка). Обеспечивает безопасность деятельности банка и его сотрудников, осуществляет проверку крупных вкладчиков и заемщиков.

8. Отдел валютного контроля (отдел занимается текущими валютными операциями).

9. Отдел АСУ (Автоматизация систем управления). Отдел организует компьютерные системы банка и выполнение электронных расчетов, разрабатывает и организует программы оснащения банка электронно-вычислительной и оргтехникой, разрабатывает программное обеспечение для отделов и управлений банка.

10. Отдел АХО (административно-хозяйственный отдел). Занимается приобретением, ремонтом и продажей зданий, сооружений и оборудования банка.

11. Бухгалтерия

- внешняя (осуществляет работу по зачислению и списанию денежных средств со счетов клиента)

- внутренняя (осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроля за экономичным использованием материальных, трудовых и финансовых ресурсов, организует своевременное проведение расчетов по заработной плате сотрудников, правильное перечисление денежных средств в бюджет).

12. Юридический отдел. Сотрудниками данного отдела Примсоцбанка являются юрист и кадровик. В их обязанности входит подбор и расстановка персонала, организация обучения персонала, повышение квалификации, разработка и внесение изменений в нормативные документы, составление договоров, ведение дел банка в судебных и административных учреждениях

3.2. Направления работы ПАО Приморья Примсоцбанк

Банк позиционирует себя как универсальный банк для мелкого, среднего бизнеса и населения.

Банк предоставляет следующие виды банковских услуг:

- расчетно-кассовые услуги;

- кредитные услуги;

- депозитные услуги;

- брокерские услуги на рынке ценных бумаг;

- услуги по доверительному управлению; - депозитарные услуги;

- услуги по операциям с наличной валютой; - обслуживание валютных контрактов;

- услуги по электронному банковскому обслуживанию через Интернет;

- расчеты с использованием микропроцессорной карточки платежной системы "Золотая корона";

- сдача в аренду индивидуальных сейфов;

- консультационно-методические услуги.

3.3. Изучение динамики структуры и объемов актива и пассива баланса банка за последние два года

Проведем общий анализ активов и пассивов ПАО Приморья «Примсоцбанк» за 2016 - 2017 годы в таблицах 7-8.

Таблица 1.

Динамика активов ПАО Приморья «Примсоцбанк», тыс.руб.

|

Актив |

2017 |

2016 |

Абсолютное отклонение |

|

Денежные средства |

3 177 927 |

3 894 987 |

-717 060 |

|

Средства кредитных организаций ЦБ РФ |

2 715 114 |

1 741 258 |

973 856 |

|

Обязательные резервы |

317 299 |

315 926 |

1 373 |

|

Средства в кредитных организациях |

1 878 351 |

1 665 380 |

212 971 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

1 611 531 |

183 957 |

1 427 574 |

|

Чистая ссудная задолженность |

26 517 151 |

23 534 588 |

2 982 563 |

|

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения |

2 910 378 |

2 496 810 |

413 568 |

|

Чистые вложения в ценные бумаги, имеющиеся для продажи |

438 665 |

1 346 040 |

-907 375 |

|

Основные средства., нма и материальные запасы |

1 291 622 |

1 493 385 |

-201 763 |

|

Требования по текущему налогу на прибыль |

17 118 |

0 |

17 118 |

|

Отложенный налоговый актив |

224 500 |

86 966 |

137 534 |

|

Прочие активы |

227 673 |

227 622 |

51 |

|

Всего активов |

41 010 030 |

36 670 973 |

4 339 057 |

Общая сумма активов увеличилась на 4 339 057 млн.руб., и на конец анализируемого периода составили 41 010 030 млн.руб. Наибольшее увеличение произошло по статьей чистой ссудной задолженности, которая составила 2 982 563 млн.руб., и на конец периода – 26 517 151 млн.руб. Снижение произошло по следующим статьям: Чистые вложения в ценные бумаги, имеющиеся для продажи на 907 375 тыс.руб.и основные средства., нематериальные и материальные запасы на 201 763 тыс.руб.

Рассмотрим структуру активов в таблице 2.

Таблица 2.

Структура активов ПАО Приморья «Примсоцбанк» за 2016 - 2017 годы, %

|

Актив |

2017 |

2016 |

Относительное отклонение |

|

Денежные средства |

7,74 |

10,62 |

-2,86 |

|

Средства кредитных организаций ЦБ РФ |

6,62 |

4,74 |

1,88 |

|

Обязательные резервы |

0,77 |

0,86 |

-0,09 |

|

Средства в кредитных организациях |

4,58 |

4,54 |

0,04 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

3,92 |

0,50 |

3,42 |

|

Чистая ссудная задолженность |

64,66 |

64,17 |

0,49 |

|

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения |

7,09 |

6,80 |

0,29 |

|

Чистые вложения в ценные бумаги, имеющиеся для продажи |

1,06 |

3,67 |

-2,61 |

|

Основные средства., нма и материальные запасы |

3,14 |

4,07 |

-0,93 |

|

Требования по текущему налогу на прибыль |

0,04 |

0 |

0,04 |

|

Отложенный налоговый актив |

0,54 |

0,23 |

0,31 |

|

Прочие активы |

0,55 |

0,62 |

-0,07 |

|

Всего активов |

100 |

100 |

- |

По анализу структуры активов в основном активы имеют тенденцию снижения относительно 2017 года, только чистая ссудная задолженности, средства кредитных организациях ЦБ РФ, , финансовые активы, чистые вложения в инвестиционные ценные бумаги увеличились.

Теперь рассмотрим пассив баланса с 2016 по 2017 год в таблице 3.

Таблица 3

Динамика пассивов ПАО Приморья «Примсоцбанк» за 2016 – 2017 годы, тыс.руб.

|

ПАССИВЫ |

2017 |

2016 |

Абсолютное отклонение |

|

Средства кредитных организаций |

2 160 664 |

1 233 299 |

927 365 |

|

Средства клиентов (некредитных организаций) |

33 781 949 |

30 917 426 |

2 864 523 |

|

Вклады физических лиц |

23 842 436 |

22 300 474 |

1 541 962 |

|

Выпущенные долговые обязательства |

244 258 |

200 456 |

43 802 |

|

Обязательства по уплате процентов |

0 |

1 073 |

-1073 |

|

Прочие обязательства |

226 338 |

187 618 |

38 720 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим потерям и операциям с резидентами офшорных зон |

91 896 |

73 350 |

18 546 |

|

Всего обязательств |

36 505 105 |

32 613 222 |

3 891 883 |

|

Средства акционеров (участников) |

203 200 |

203 200 |

0 |

|

Переоценка основных средств |

97 |

97 |

0 |

|

Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) |

3 417 944 |

2 839 851 |

578 093 |

|

Прибыль к распределению (убыток) за отчетный период |

594 478 |

722 703 |

-128 225 |

|

Всего источников собственных средств |

4 504 925 |

4 057 751 |

447 174 |

|

Всего пассивов |

40 010 030 |

36 670 973 |

3 339 057 |

Пассивы баланса увеличились на 3 339057 млн.руб. В наибольшей степени увеличились все обязательства, здесь основным приростом обладают средства клиентов, не являющихся кредитными организациями на 2 864 523 млн.руб., и на конец 2017 года составили 33 781 949 млн.руб., также значительное увеличение произошло по статье вклады физ. лиц на 1 541 962 млн.руб. и на конец 2017 года составили 23 842 436тыс.руб., что является положительной стороной работы банка, так как данные ресурсы увеличивают кредитные возможности банка.

В источниках собственных средств увеличилась статья фонды и нераспределенная прибыль на 578 093 тыс.руб. и на конец года составили 3 417 944 млн.руб.

Рассмотрим структуру пассивов в таблице 4.

Таблица 4..

Структура пассивов ПАО Приморья «Примсоцбанк» за 2016 - 2017 годы, %

|

Пассивы |

2017 |

2016 |

Относительное отклонение |

|

Средства кредитных организаций |

5,4 |

3,36 |

2,04 |

|

Средства клиентов (некредитных организаций) |

84,43 |

84,31 |

0,12 |

|

Вклады физических лиц |

59,59 |

60,81 |

-1,22 |

|

Выпущенные долговые обязательства |

0,61 |

0,54 |

0,07 |

|

Обязательства по уплате процентов |

0,05 |

0,002 |

0,048 |

|

Прочие обязательства |

0,56 |

0,51 |

0,05 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим потерям и операциям с резидентами офшорных зон |

0,22 |

0,20 |

0,02 |

|

Всего обязательств |

91,23 |

88,93 |

2,3 |

|

Средства акционеров (участников) |

0,50 |

0,55 |

-0,05 |

|

Переоценка основных средств |

0,0002 |

0,0002 |

0 |

|

Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) |

8,54 |

7,74 |

0,8 |

|

Прибыль к распределению (убыток) за отчетный период |

1,48 |

1,97 |

-0,49 |

|

Всего источников собственных средств |

11,25 |

11,06 |

0,19 |

|

Всего пассивов |

100 |

100 |

- |

По анализу структуры пассивов в основном активы имеют тенденцию увеличения относительно 2017 года, вклады физических лиц, средства акционеров и статья прибыль к распределению за отчетный период уменьшились.

3.4. Изучение динамики объема и структуры доходов и расходов банка за последние два года

Анализ финансовых результатов деятельности коммерческого банка состоит в проведении анализа доходов, расходов банка. Основным источником информации для проведения анализа финансового положения является «Отчет о финансовых результатах банка».

Доходы и расходы ПАО Приморья «Примсоцбанк» анализируются за 2016 и 2017 года по соответствующей финансовой отчетности.

Таблица 5

-Динамика дохода с 2016 по 2017 год, тыс.руб.

|

Проценты полученные и аналогичные доходы от: |

2017 год |

2016 год |

Абсолютное отклонение |

|

Размещения средств в кредитных организациях |

497 415 |

257 375 |

240 040 |

|

Ссуд, предоставленных клиентам (некредитным организациям) |

3 922 931 |

3 578 539 |

344 392 |

|

Ценных бумаг с фиксированным доходом |

1900 |

-19 573 |

21 473 |

|

Других источников |

447 203 |

361 444 |

85 759 |

|

Всего процентов полученных и аналогичных доходов |

4 869 449 |

4 177 758 |

691 664 |

Из таблицы видно, что в общем объеме процентные доходы увеличились на 691 664 тыс.руб., и на конец анализируемого периода составили 4 869 449 млн.руб. Размещение средств в кредитных организациях увеличились на 240 040 тыс.руб., и составили 497 415 тыс.руб. Ссуды, предоставляемые клиентам увеличились на 344392 тыс.руб., и составили 3 922 931 млн.руб. Ценные бумаги с фиксированным доходом увеличились на 21 473 тыс.руб., другие источники увеличились на 85 759 тыс.руб.

Рассчитаем структуру процентных доходов в таблице 6.

Таблица 6.

Структура процентных доходов ПАО Приморья «Примсоцбанк» с 2016 по 2017 год, тыс.руб.

|

Проценты полученные и аналогичные доходы от: |

2017 год |

2016 год |

Абсолютное отклонение |

|

Размещения средств в кредитных организациях |

10,21 |

6,16 |

4,05 |

|

Ссуд, предоставленных клиентам (некредитным организациям) |

80,56 |

85,65 |

-5,09 |

|

Ценных бумаг с фиксированным доходом |

0,03 |

-0,46 |

0,49 |

|

Других источников |

9,20 |

8,65 |

0,55 |

|

Всего процентов полученных и аналогичных доходов |

100 |

100 |

- |

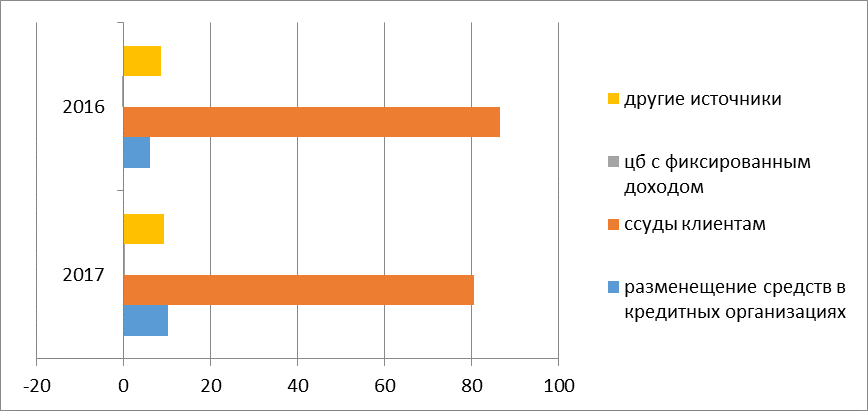

Теперь представим структуру процентного дохода в виде диаграммы на рисунке 8

Рисунок 2

Диаграмма структуры процентных доходов, %

По рисунку, видно, что в наибольшей степени и наибольшую часть составляют ссуды клиентам, которые уменьшились на 5,09%, и составили на 2017 год 80,56 %. Также увеличение прошло в других источниках на 0,55%, и составили на конец периода 9,20%. Остальные статьи увеличились, что повлияло на общий результат процентного дохода.

Далее рассмотрим динамику процентных расходов в период 2016 по 2017 год в таблице 7.

Таблица 7

Динамика процентных расходов ПАО Приморья «Примсоцбанк» с 2016 по 2017 год, тыс.руб.

|

Проценты, уплаченные и аналогичные доходы по: |

2017 |

2016 |

Отклонение |

|

Привлеченным средствам кредитных организаций |

124 552 |

13 797 |

110 755 |

|

Привлеченным средствам клиентам (некредитных организаций) |

2 396 061 |

1 860 675 |

535 386 |

|

Выпущенным долговым обязательствам |

17 337 |

12 083 |

5 254 |

|

Всего процентов уплаченных и аналогичных расходов |

2 537 950 |

1 886 555 |

651 395 |

Из таблицы следует, что расходы увеличились по всем статьям, общее увеличение составило 651 395 тыс.руб., на конец анализируемого периода расходы составили 2 537 950 тыс.руб.. В наибольшей степени увеличились расходы по привлеченным средствам клиентов на 535 386 тыс.руб. и на конец периода – 2 396 061 тыс.руб. Незначительно выросли расходы по выпущенным долговым обязательствам на 5 254 тыс.руб. и на конец периода – 17 337 тыс.руб.

Таблица 8

Структура процентных расходов с 2015 по 2016 год, тыс.руб.

|

Проценты, уплаченные и аналогичные доходы по: |

2016 |

2015 |

Отклонение |

|

Привлеченным средствам кредитных организаций |

4,90 |

0,73 |

4,17 |

|

Привлеченным средствам клиентам (некредитных организаций) |

94,4 |

98,62 |

-4,22 |

|

Выпущенным долговым обязательствам |

0,70 |

0,65 |

0,05 |

|

Всего процентов уплаченных и аналогичных расходов |

100 |

100 |

- |

По структуре наибольший вес, занимают расходы по привлеченным средствам клиентов, в 2017 году составили 94,4% и в 2016 году 98,62 %, произошло снижение в течение данного периода на 4,22%. Увеличение произошло по расходам на привлеченные средства кредитных организаций на 4,17% и по выпущенным долговым обязательствам на 0,05%.

3.5. Анализ тенденций развития ПАО Приморья «Примсоцбанк»

Развитие банковской системы России в течение шести последних финансовых лет (2011-2017 гг.) проходило в условиях резких изменений в экономике России в этот период.

В 2011-2012 годах продолжился рост экономики России после сильного спада в 2009 году, когда по итогам 2009 года ВВП России сократился на 8.7%.

Восстановлению роста способствовали: улучшение ситуации в мировой экономике, рост внешнего спроса и цен на сырьевые товары российского экспорта, рост внутреннего спроса, стимулируемый возобновлением роста реальных доходов населения на фоне снижения инфляции и роста заработной платы бюджетников, а также увеличения общего количества занятых.

В 2013 году рост экономики России резко замедлился. По итогам 2013 года рост ВВП России составил 1.3% (за 2012 год - 3.4%).

В 2014 году на замедление экономики, обусловленное структурными проблемами, наложился ряд внешних негативных факторов: - рост геополитической напряженности, обусловленный событиями на Украине; - введение в отношении России Западными странами ряда экономических санкций, из которых самой существенной стало фактическое закрытие доступа на глобальные рынки капитала для российских компаний. Фактическое закрытие доступа к внешним рынкам капитала, падение цен на нефть, ускорение оттока капитала, большие выплаты по внешнему долгу в декабре 2014 года, привели к резкому ослаблению курса рубля. Для стабилизации валютного рынка Банк России в декабре резко поднял ключевую ставку (с 9,5% до 17%), ввел ряд мер. Эти меры позволили временно стабилизировать курс рубля, но привели к его существенной девальвации и существенному удорожанию стоимости банковского фондирования.

В итоге рост ВВП России за 2014 год составил 0.6%.

Центральный Банк и Правительство РФ предприняли ряд мер для поддержания финансовой стабильности: был удвоен лимит страхования по вкладам, системообразующим банкам были предложены субординированные кредиты из Фонда национального благосостояния.

В 2015 году активы банковской системы выросли на 6,9% (2014 – 35,2%). Собственные средства банков выросли, по предварительным данным, на 12.1% (за 2014 - 12,2%).

Кредиты физическим лицам – уменьшились на 5.7% . Уровень просроченной задолженности по кредитам физических лиц составил 8% по сравнению с 5.9% на начало года.

Вклады населения с начала года выросли на 25.2% (2014 – 9,4%).

По итогам 2015 года прибыль банковской системы снизилась на 67,4% и составила 192 млрд. рублей.

В целом за 5 лет (2011-2015 гг.) активы банковской системы выросли в 2.4 раза, капитал банковской системы вырос в 1.9 раза.

За пять последних завершенных лет Примсоцбанк развивался темпами в целом соответствующим темпам роста банковской системы России. За период 2011-2015 годы активы банка выросли в 2.3 раза, собственные средства (капитал) выросли в 2.8 раза.

Среди российских банков ПАО СКБ Приморья «Примсоцбанк» по состоянию на 1 января 2016 года занимал следующие позиции:

(рейтинг Интерфакс среди российских банков)

- по активам – 116 место (по итогам 2014 года – 130);

- по собственным средствам – 115 место (по итогам 2014 года – 124);

- по прибыли после налогов – 71 место (по итогам 2014 года – 84).

За 1 квартал 2017 активы банка снизились на 1.9%, темп роста собственного капитала составил 2.5%.

Снижение активных операций банка связано с сезонной динамикой спроса на услуги и продукты банка, общим спадом в экономике России, усилением конкуренции в регионах присутствия банка.

«Примсоцбанк» оказывает широкий спектр банковских услуг юридическим и физическим лицам. Это - расчетно-кассовые услуги, обслуживание кредитных счетов, услуги по переводу денежных средств, приему платежей от населения, электронному банковскому обслуживанию через Интернет, расчетам с использованием карточек платежных систем «Золотая корона» и «Visa», услуги по аренде индивидуальных сейфов, консультационно-методические услуги и др.

Приоритетными направлениями в этой области деятельности банка мероприятия направленные на увеличение объемов оказываемых услуг для юридических и физических лиц, мероприятия связанные с развитием удаленного обслуживания через Интернет и развитием карточных проектов.

Приоритетные направления развития банка:

- Максимальная ориентация на клиента

Интересы клиента мы ставим во главу нашей деятельности. Качество и глубина взаимоотношений с клиентом являются основой конкурентного преимущества банка.

- Повышение эффективности системы управления рисками

Мы стремимся обеспечить безопасность и легитимность каждой операции клиента, повысить надежность и устойчивость банка.

- Технологическое совершенствование банка

«Технологизация» систем и процессов в банке призвана обеспечить клиентов удобными и гибкими продуктами и услугами, улучшить качество обслуживания клиентов, повысить производительность труда и эффективность банка.

- Эффективность и культура

Важнейшим элементом стратегии банка является внедрение идеологии постоянного совершенствования и развития. Задача, которую ставит перед собой банк — сделать эффективность и качество делом каждого сотрудника.

Управление персоналом

Продуманная кадровая политика, развитая программа обучения сотрудников, а также привлекательная система мотивации позволили банку в 2016 году улучшить показатели текучести и лояльности персонала, сформировать и поддерживать высокий уровень профессионализма коллектива.

Изменения в системах, бизнес-процессах и организации работы оказали существенное влияние на требования, которые банк предъявляет к своим сотрудникам. Основными задачами банка в области обучения и развития персонала были и остаются повышение квалификации сотрудников, качества обучения и увеличение процента охвата сотрудников учебными и развивающими программами.

В 2016 году ОАО «Примсоцбанк» продолжил реализацию программ системного развития руководителей, базового обучения сотрудников банка и развития карьеры сотрудника внутри банка. Ключевым и принципиально новым направлением в системе профессионального развития в банке стала система дистанционного обучения, которая позволяет одновременно обучать большое количество сотрудников во всех точках присутствия. В целях всестороннего развития персонала, как в профессиональном плане, так и в направлении личностного роста, была запущена в работу Электронная библиотека.

Отдел прямых продаж

Банк оказывает широкий спектр банковских услуг юридическим и физическим лицам. Это - расчетно-кассовые услуги, обслуживание кредитных счетов, услуги по переводу денежных средств, приему платежей от населения, электронному банковскому обслуживанию через Интернет, расчетам с использованием карточек платежных систем «Золотая корона» и «Visa», услуги по аренде индивидуальных сейфов, консультационно-методические услуги и др.

Приоритетными направлениями в этой области деятельности банка являются мероприятия направленные на увеличение объемов оказываемых услуг для юридических и физических лиц, мероприятия связанные с развитием удаленного обслуживания через Интернет и развитием карточных проектов.

Инвестиции в развитие и поддержание функционирования банковской инфраструктуры для карточных проектов, позволили банку существенно увеличить объем и спектр услуг по карточным проектам. В конце года сеть банкоматов и терминалов банка состояла из 92 банкоматов и 314 терминалов. Годовой оборот платежей в банковской инфраструктуре платежной системы «Золотая Корона» увеличился на 16.4%, количество банковских карт находящихся в обращении составило 198.9 тыс. штук. В рейтинге банков платежной системы «Золотая Корона» банк в течение 2016 года занимал 7-8 места по объему расчетов (оборотам) по карточкам банка.

Одним из приоритетных проектов в этой области был проект развития услуг на базе карт международной платежной системы «Visa». Ещё в 2015 году банк приступил к выпуску карт Visa Gold, Classic, Electron. А в 2016 Банк установил оборудование и приступил к выпуску карт клиентам непосредственно в Банке, что позволило существенно ускорить процесс получения карт клиентами. В конце года банк сменил спонсора (им стал банк «Уралсиб») и процессинг. Этот переход позволил Банку расширить для клиентов возможности карт «Visa» и предложить новые перспективные продукты и услуги.

Доходы банка от услуг, оказанных по карточным проектам, выросли за 2016 год на 15.8%, в том числе по картам «Visa» в 4 раза.

Реализация мероприятий связанных с развитием удаленного доступа и обслуживания через Интернет, интерес клиентов к этим услугам (число клиентов- юридических лиц пользующихся этими услугами выросло на 26.6%), привели к росту доходов банка от этого направления деятельности на 19.9%.

Доход от комиссионных услуг в 2016 году по данным публикуемой отчетности составил 753.9 млн. рублей (темп прироста за 2016 г. – 25.9%, за 2015 г. – (-6.6%)).

Расходы от комиссионных услуг в 2016 году составили 110.8 млн. рублей (темп прироста за 2015 г. - 41.2%, за 2015 г. - 13.3%).

Доля чистых комиссионных доходов в чистых доходах отчета о прибылях и убытках составила 33.2%, за 2015 г. - 42.3% .

Прочие операционные доходы (доходы от сдачи в аренду сейфов, сдачи в аренду имущества и др.) составили в 2015 году 65 млн. рублей (темп прироста за 2016 г. – 17.9%), их доля в чистых доходах составила 3.4% (в 2015 г. – 4.5%).

3.6. Рекомендации для ПАО «Примсоцбанк»

По результатам проведенного исследования в ПАО «Примсоцбанк» можно выделить следующие рекомендации:

- В области отношений с клиентами и рыночной стратегии в качестве приоритетных направлений рекомендуется развивать:

-розничный бизнес, в том числе: потребительское кредитование, ипотечное кредитование, внедрение и развитие систем дистанционного обслуживания для розничных клиентов;

-развитие корпоративного бизнеса, в том числе расширение программы кредитования малого бизнеса;

-повышение качества обслуживания клиентов;

-реализация программы повышения лояльности клиентов с целью развития долгосрочных отношений с клиентами;

-расширение международных операций за счет усиления этой работы в регионах присутствия банка и повышение качества обслуживания клиентов.

2) В области внутренних бизнес-процессов ПАО «Примсоцбанк» необходимо проводить реализацию программ повышения эффективности внутренних бизнес-процессов, поддержание соответствия банка регулятивным требованиям со стороны законодательных органов, ЦБ РФ и других контрагентов на требуемом уровне.

3) В области обучения и развития персонала банку необходимо определить направления развития программ обучения и повышения эффективности персонала, реализацию мероприятий по снижению текучести кадров.

Можно сделать вывод о том, что устойчивость компаний к воздействию среды в условиях экономической нестабильности является источником их конкурентного преимущества.

Заключение

В процессе выполнения работы, в соответствии с ее целями нами выполнены следующие задачи: проведен анализ теоретического материала в области знаний о коммерческих банках, их видах, формах организационной структуры, функциях и принципах работы. Выявлены основные направления работы коммерческих банков. Проведен комплексный анализ коммерческого банка ПАО СКБ Приморья «Примсоцбанк», а именно: анализ финансовой отчетности и эффективности работы банка; изучение организационной структуры управления ПАО СКБ Приморья «Примсоцбанк», была собрана и систематизирована информация и предложены рекомендации ПАО СКБ Приморья «Примсоцбанк» по совершенствованию деятельности.

В рамках данной работы были решены поставленные в начале исследования задачи, т.е.:

- изучена организационная структура предприятия;

- изучена профессионально-должностная структура работников предприятия;

- пройдено ознакомление с деятельностью специалистов;

- пройдено ознакомление с работой банка и были исследованы услуги, предоставляемые банком;

- изучены внутренние нормативные, методические документы и структуры управления банком;

- рассмотрены функции отделов банка, внешние и внутренние информационные связи;

- изучена динамика структуры и объемов актива и пассива баланса банка;

- изучена динамика объема и структуры доходов и расходов банка;

- проанализированы тенденции развития финансового состояния банка и предложены методы по её совершенствованию

По характеру собранных данных можно сделать вывод, что банк ведёт успешную деятельность. Для дальнейшего улучшения финансового состояния банка, мною были предложены следующие рекомендации:

- развитие розничного бизнеса, в том числе: потребительского кредитования, ипотечного кредитования, внедрение и развитие систем дистанционного обслуживания для розничных клиентов;

- развитие корпоративного бизнеса, в том числе расширение программы кредитования малого бизнеса;

- повышение качества обслуживания клиентов;

- реализация программы повышения лояльности клиентов с целью развития долгосрочных отношений с клиентами;

- расширение международных операций за счет усиления этой работы в регионах присутствия банка и повышение качества обслуживания клиентов.

Список использованных источников

- «Анализ динамики банковских нормативов на примере среднестатистического коммерческого банка» // Бухгалтерия и банки.- № 1.- 2012.

- Алиев А. Т. , Ефимова Е. Г. Деньги. Кредит. Банки: учебное пособие. – М: Флинта, 2012. – 292 с .

- Артеменко В.Г., Беллендир Н.В. Финансовый анализ. - М.: Финансы и статистика, 2010. – 400 с.

- Букатов, Ю.И. Львов, Ю.В. Головин, М.Х. Лапидус.- М.: ФиС. 2010. - 368 с.

- Власова М.И. Анализ кредитоспособности клиента коммерческого банка / Банковское дело, 2009. – №3,4, 5.

- Г.С. Сейткасимов. Деньги, кредит банки: Учебник /Под ред. чл.-корр. АН РК, проф. Г.С. Сейткасимова. - Алматы: Экономика,1999. - 432 с.

- Годовой отчет ДОФ СКБ Приморье «ПримСоцБанк» за 2016 год, утвержденный годовым общим собранием акционеров.

- Голубев А.А., Абакумова А.В., Мишура Л.Г. Банковское и страховое дело. - СПб.: СПб ГУИТМО, 2006. - 93с.

- Е. Б. Стародубцева. Основы банковского дела: Учебник. — М.: ФОРУМ: ИНФРА-М,2005. — 256 с.

- Е.Ф. Жуков, И.M. Максимова, А.В. Печникова и др.. Деньги. Кредит. Банки: Учебник для вузов /; Под ред. академ. РАЕН Е.Ф. Жукова. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА,2003. - 600 с.

- Зеленкова Н. М. ,Жуков Е. Ф. ,Эриашвили Н. Д. Деньги. Кредит. Банки: учебник. - М: Юнити-Дана, 2015.- 783 с.

- Иванова С. П.. Деньги, кредит, банки: Учебное пособие. — М.:,2007. — 204 с.

- Калинин, Н.В. Деньги. Кредит. Банки [Электронный ресурс] : Учебник для бакалавров / Н. В. Калинин, Л. В. Матраева, В. Н. Денисов. — М.: Издательско<торговая корпорация «Дашков и К°», 2015. — 304 с.

- Кураков Л. П., Тимирясов В. Г., Кураков В. Л.. Современные банковские системы: Учебное пособие. — М.: Гелиос АРВ,2000. — 320 с..

- О.В. Соколова. Финансы и кредит: Учебник (2-е издание, переработанное и дополненное). 2011

- Павлова Л.Н. Финансовый менеджмент в предприятиях и коммерческих организациях. Управление денежным оборотом. - М.: ИНФРА-М, 2013.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. и доп. – Мн.: ИП «Экоперспектива», 2014. – 498с

- Уткин Э.А. Финансовое управление. - М.: Финансы и статистика, 2012.

- Финансы в управлении предприятием /Под ред. Ковалевой - М.: Финансы и статистика, 2009.

- http://www.pskb.com/ru - сайт ПАО СКБ «Примсоцбанк»

-

Зеленкова Н.М., Жуков Е.Ф., Эриашвили Н.Д. Деньги. Кредит. Банки. – М: Юнити-Дана, 2015.- 783 с. ↑

-

Алиев А.Т., Ефимова Е.Г. Деньги. Кредит. Банки: учебное пособие. – ФЛИНТА, 2012, - 292 с ↑

-

Кураков Л. П., Тимирясов В. Г., Кураков В. Л. Современные банковские системы: Учебное пособие. — М.: Гелиос АРВ, 2000, — 320 с. ↑

-

Кураков Л. П., Тимирясов В. Г., Кураков В. Л.. Современные банковские системы: Учебное пособие. — М.: Гелиос АРВ,2000, — 320 с. ↑

-

Кураков Л. П., Тимирясов В. Г., Кураков В. Л.. Современные банковские системы: Учебное пособие. — М.: Гелиос АРВ,2000, — 320 с. ↑

-

Кураков Л. П., Тимирясов В. Г., Кураков В. Л.. Современные банковские системы: Учебное пособие. — М.: Гелиос АРВ,2000, — 320 с. ↑

-

Кураков Л. П., Тимирясов В. Г., Кураков В. Л.. Современные банковские системы: Учебное пособие. — М.: Гелиос АРВ,2000, — 320 с. ↑

-

Кураков Л. П., Тимирясов В. Г., Кураков В. Л.. Современные банковские системы: Учебное пособие. — М.: Гелиос АРВ,2000, — 320 с. ↑

-

Алиев А.Т., Ефимова Е.Г. Деньги. Кредит. Банки: учебное пособие. – ФЛИНТА, 2012, - 292 с ↑

-

Эриашвили, Н.Д. Банковское право [Текст] : учебник / Н. Д. Эриашвили. - 6-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, Закон и право, 2008. - 591 с. ↑

-

Зеленкова Н.М., Жуков Е.Ф., Эриашвили Н.Д. Деньги. Кредит. Банки. – М: Юнити-Дана, 2015.- 783 с. ↑

-

Калинин, Н.В. Деньги. Кредит. Банки [Электронный ресурс] : Учебник для бакалавров / Н. В. Калинин, Л. В. Матраева, В. Н. Денисов. — М.: Издательско-торговая корпорация «Дашков и К°», 2015. — 304 с. ↑

-

Зеленкова Н.М., Жуков Е.Ф., Эриашвили Н.Д. Деньги. Кредит. Банки. – М: Юнити-Дана, 2015.- 783 с. ↑

-

Голубев А.А., Абакумова А.В., Мишура Л.Г. Банковское и страховое дело: Учебное пособие. – СПб.: СПб ГУИТМО, 2006. – 93с. ↑

- «Особенности управления организациями в современных условиях и пути его совершенствования. »

- Налоги с физических лиц и их экономическое значение. .

- Функции операционных систем персональных компьютеров (Операционные системы, их назначение и структура)

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов .

- Технология «клиент сервер» (Общая характеристика технологии)

- Применение процессного подхода для оптимизации бизнес-процессов (Методы схематического изображения бизнес-процесса)

- Банковская система, ее элементы и важнейшие свойства

- Банковская система, ее элементы и важнейшие свойства (Банковская система: понятие, свойства, конкуренция)

- Выбор стиля руководства организаций

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках

- Международный менеджмент: Особенности международного менеджмента на примере любой российской компании в гостиничном или ресторанном бизнесе, работающей на мировом рынке.

- Управление и менеджмент в физической культуре и спорте