Банковская система, ее элементы и важнейшие свойства

Содержание:

Введение

С развитием рыночной экономики возникает потребность в создании адекватной финансовой инфраструктуры, включающей финансовые рынки. С развитием промышленности и торговли, финансовой системы получает развитие банковская система общества, которая осуществляет свои операции на банковском рынке (прежде всего торговля кредитными ресурсами).

Понятие «система» используется для определения кредитных отношений, банков и организации их деятельности. Чаще всего под словом «система» понимается состав чего-либо. По содержанию термин «система» определяет не только состав элементов, но и: совокупность элементов; достаточность элементов, образующих определенную целостность; взаимодействие элементов.

Банковская система - это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, которые действуют по единым правилам денежно-кредитной политики страны.

Банковская система РФ представляет собой двухуровневую систему, первый уровень которой представлен Банком России (или ЦБ РФ), а второй – коммерческими банками.

Основной целью работы является исследование банковской системы, ее элементов и свойств.

В соответствии с данной целью в исследовании были поставлены и решены следующие задачи:

- проанализировать понятие, элементы и свойства;

- показать современное состояние, тенденции развития банковского системы РФ;

- рассмотреть региональные особенности банковской системы РФ;

- на примере коммерческого банка «ТрансКапиталБанк» ТКБ ОАО рассмотреть банковскую инфраструктуру.

Курсовая работа состоит из введения, трех глав, заключения и библиографии.

Глава 1 Банковская система Российской Федерации

1.1 Банковская система: понятие, свойства, конкуренция

В современных условиях банки представляют собой не просто случайный набор, а действительно банковскую систему, т. е. множество элементов с отношениями и связями, образующими единое целое. Основными свойствами банковской системы, как и систем в целом, являются:

- иерархичность построения;

- наличие отношений и связей, которые являются системообразующими, то есть обеспечивают свойство целостности;

- упорядоченность ее элементов, отношений и связей;

- взаимодействие со средой, в процессе которого система проявляет и создает свои свойства;

- наличие процессов управления.

Современная банковская система России выступает как рыночная модель. Она разделена на два яруса. Первый ярус охватывает учреждения Центрального банка РФ, осуществляющего выпуск денег в обращение (эмиссию). Его задачами являются обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй ярус состоит из различных коммерческих банков, задачи которых - обслуживание клиентов (предприятий, организаций, населения), предоставление им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции и др.).[1]

Основные черты распределительной банковской системы (централизованной):

- государство - единственный собственник на банки;

- на формирование банков распространяется монополия государства;

- банковская система - одноуровневая;

- схема управления - централизованная (вертикальная);

- по характеру банковской политики - политика одного банка;

- государство отвечает по обязательствам банков;

- банки подчиняются правительству, зависят от его оперативной деятельности;

- кредитные и эмиссионные операции сосредоточены в одном банке (кроме отдельных банков, которые не выполняют эмиссионные операции);

- руководитель банка назначается центральной или местной властью, вышестоящими органами управления.

Основные черты рыночной банковской системы:

- многообразие форм собственности;

- монополия государства на банки отсутствует, любые юридические и физические лица могут образовать свой банк;

- банковская система - двухуровневая;

- схема управления - децентрализованная (горизонтальная);

- по характеру банковской политики - политика множества банков;

- государство не отвечает по обязательствам банков так же, как банки не отвечают по обязательствам государства;

- Центральный банк РФ подотчетен парламенту, коммерческие банки подотчетны своим акционерам, наблюдательному Совету;

- эмиссионные операции сосредоточены только в Центральном банке РФ; операции по кредитованию предприятий и физических лиц выполняют только коммерческие банки; руководитель ЦБ РФ утверждается парламентом. Председатель (Президент) коммерческого банка назначается его Советом.

Учитывая относительную непродолжительность процесса становления банковской системы рыночного типа в России, отдельные признаки банковской системы могут не проявляться отчетливо, но прослеживаться при функционировании банковской системы в целом. [2]

В Федеральном законе "О Центральном банке Российской Федерации (Банке России)" отмечается, что банковская система включает Центральный банк, кредитные организации и их ассоциации. В действительности банковская система России характеризуется большим разнообразием элементов.

Банки подразделяются на универсальные и специализированные. Универсальные банки осуществляют широкий круг банковских операций. Специализированные банки ограничивают свою деятельность одной или несколькими банковскими операциями. Банковская система РФ представлена как универсальными банками, так и специализированными.

Современное банковское право и законодательство о банковской деятельности, оперируют тремя понятиями: «кредитная организация», «банк», «небанковская организация».[3]

Современное легальное определение кредитной организации содержится в ст.1 Закона «О банках и банковской деятельности». Под кредитной организацией понимается юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные Законом.

Из приведенного определения можно выделить следующие характерные черты кредитной организации:

- кредитной организацией считается только юридическое лицо;

- кредитная организация может осуществлять свою деятельность только на основании лицензии, выданной Банком России. Только с момента получения лицензии на осуществление банковских операций кредитная организация может использовать в своем наименовании слова "банк", "кредитная организация" или иным образом указывать на то, что данное юридическое лицо имеет право на осуществление банковских операций;

- кредитная организация в качестве своей деятельности осуществляет банковские операции, перечень которых закрепляется в Законе «О банках и банковской деятельности».

Кредитные организации делятся на две группы: банки и небанковские кредитные организации. Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом "О банках и банковской деятельности". Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России. Перечень банковских операций, которые имеет право выполнять в соответствии с имеющейся лицензией кредитные организации, установлен статьей 5 Федерального закона "О банках и банковской деятельности".

Отличие же банка от небанковской кредитной организации практически состоит лишь в круге выполняемых операций: если банк имеет право совершать все банковские операции, что и составляет существо его деятельности, то небанковская кредитная организация может совершать лишь отдельные операции, сочетание которых строго ограничено.

Учредителями кредитной организации могут быть юридические и физические лица, участие которых в кредитной организации не запрещено действующим законодательством. Учредители - юридические лица должны быть зарегистрированы в установленном действующим законодательством порядке и действовать не менее трех лет, иметь устойчивое финансовое положение и выполнять обязательства перед федеральным бюджетом, бюджетами субъектов Российской Федерации и местными бюджетами за последние три года. Учредители (участники) кредитной организации должны располагать собственными средствами для внесения в уставный капитал кредитной организации.[4]

Банк России принимает решения по вопросам государственной регистрации кредитных организаций, в целях осуществления контрольных и надзорных функций ведет Книгу государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций.

Банковская инфраструктура - совокупность элементов, благодаря которым банк эффективно функционирует, т.е. элементов, поддерживающих жизнедеятельность банка и банковской системы в целом. Становление банковской инфраструктуры происходило неразрывно с процессом становления банковской системы.

Во времена СССР существовало только 3 банка: Госбанк СССР и подчиняющиеся ему Стройбанк и Внешторгбанк. Такая система действовала до 1987 г., когда по Постановлению Совмина №1118 было создано 5 специализированных банков: Внешэкономбанк, Промстройбанк, Агропромбанк, Жилсоцбанк и Сбербанк. Ликвидации Госбанка СССР в 1991 г. привела к созданию Центрального банка РФ и введению двухуровневой банковской системы во главе с данным банком и множеством коммерческих банков, число которых к 1992 г. превышало 1600. Кризис банковской системы 1998 г. показал, что услуги банков недостаточно качественные, а управление находится на низком уровне. Экономическая роль банка была пересмотрена. В 2009 г. количество коммерческих банков составляло 1058, но после начала мирового финансового кризиса стало сокращаться и на 1 октября 2014 г. было равным 859. Тенденция к сокращению будет наблюдаться и в последующем. По прогнозам экспертов через несколько лет в России останется всего 500-600 коммерческих банков.

В качестве критериев, характеризующих степень конкурентоспособности того или иного банка выделяют следующие: стабильность и известность банка; размер банка; профессионализм, корпоративная культура кадров; количество и качество услуг; внедрение инновационных продуктов; инновации в управленческой сфере, отвечающие структуре рынка и уровню конкуренции; прозрачность банковской деятельности; экономическая и информационная безопасность; эффективность инвестиционных вложений; знание рынка, прогнозирование спроса; качество маркетинга, рекламного воздействия; добросовестность конкуренции; взаимодействие с государством; финансирование реального сектора отечественной экономики; участие банков в реализации национальных проектов; их вклад в развитие инновационных технологий в экономике страны; стимулирование развития отраслей обрабатывающей промышленности и др.[5]

Если говорить об особенностях банковской конкуренции в российской экономике, то можно выделить следующие основные моменты: Во-первых, российскую банковскую систему отличает высокая степень концентрации банковских активов. По итогам 2013 г. в пятерке крупнейших банков сконцентрировано более половины (54%) совокупных банковских активов. В 2013 г. рост доли крупнейших банков в активах произошел за счет менее крупных банков. Именно в этот период Банк России активизировал процесс расчистки банковского сектора и отзыв лицензий. В 4 квартале 2013 г. лицензии были отозваны у 16 банков (28 отзывов лицензий за весь 2013г.) По данным за 1 кв. 2014 г. Количество действующих кредитных организаций в РФ составило915 единиц. В 2013 г. были закрыты 33 кредитные организации. С начала 2014 г. их количество сократилось еще на 8 единиц. Причем по прогнозам экспертов, данная тенденция к концентрации активов со стороны крупных банков сохранится как минимум на ближайшие 2 года. Основной причиной тому, является наличие определенных конкурентных преимуществ у государственных банков в борьбе с частными кредитными организациями. Во-вторых, нельзя не отметить преимущественное положение госбанков в банковском системе России. Так, доля госбанков в общем объеме активов банковского сектора во 2 кв. 2014г. составляет57,0%, а доля собственного капитала госбанков в капитале банковской системы 56%. Также велика доля кредитов госбанков физическим лицам и корпоративным клиентам, 54% и 59,8% соответственно. [6]

Таким образом, весьма очевидно, что госбанки обладают конкурентными преимуществами перед частными банками: по объему активов, объему собственного капитала; объему кредитного портфеля; объему депозитов; рентабельности и т.д. Однако, на мой взгляд, в качестве одного из основных факторов конкурентоспособности госбанков можно выделить доверие, как со стороны физических лиц, так и субъектов предпринимательской деятельности. Ведь именно доверие со стороны клиентов порождает большой спрос на услуги госбанков, что в итоге приводит к лидирующим позициям госбанков в банковской системе России. Естественно, такой высокий уровень монополизации банковской системы со стороны госбанков может привести к поглощению малых и средних банков, что в свою очередь приведет к ослаблению конкуренции в банковском секторе.

В-третьих, географически кредитные организации распределены по территории страны крайне неравномерно, что обуславливает недостаточную обеспеченность ряда субъектов Федерации банковскими услугами и низкий уровень конкуренции в масштабах государства. По данным Центрального банка РФ, на 1 января 2013 года в Москве и Московской области было размещено 59,4% действующих на территории РФ кредитных организаций, в то время как на регионы приходилось от 2,4% (Дальний Восток) до 11,1% (Приволжский федеральный округ). При этом доля банков Москвы и Московской области в совокупных активах банковского сектора страны также крайне значительна. Причем, если проанализировать данные ЦБ РФ о размещении кредитных организаций и филиалов по стране, то очевидно, что основная их доля является филиалами крупных банков центрального федерального округа. Так, например, если в центральном федеральном округе удельный вес филиалов других регионов к кредитным организациям и филиалам данного региона составляет 52%, то в северо-западном округе 372%, а в дальневосточном 317%.[7]

Причем такой разрыв наблюдается по всем регионам. Следовательно, крупные банки расширяют свою сферу влияния, увеличивая территориальные границы своей деятельности. С одной стороны, данная тенденция опять же приводит к увеличению степени концентрации на рынке банковским услуг, тем самым ослабляя конкуренцию. Однако, с другой стороны, в сложившейся ситуации региональные банки должны создать свои конкурентные преимущества для удержания своих позиций на рынке в борьбе с крупными банками. Соответственно это приведет к поиску новых способов организации деятельности, внедрению новых методов банковского обслуживания, реализацией новых культур введения бизнеса и др. Таким образом, в качестве необходимых мероприятий по изменению сложившейся ситуации можно предложить значительное изменение роли государства в банковской деятельности и методов его участия. Необходимо ограничение административных способов воздействия на банковскую деятельность (непрозрачное предоставление средств господдержки, необъективные ограничения интеграции частных банков и пр.). Следует также создать комплекс мероприятий по упрощению банковской интеграции в среде мелких и средних региональных банков.[8]

Такие меры должны быть ориентированы на создание стабильной конкуренции между участниками рынка. В настоящее время формирование конкурентной среды, развитие конкуренции в банковском секторе экономики России является важнейшим условием эффективной банковской деятельности, повышения роли банков в жизни страны.

1.2 Элементы банковской системы

В рыночном хозяйстве функционирует множественность банков с децентрализованной системой управления.

Эмиссионные и кредитные функции разделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки - коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др.

Деловые банки не отвечают по обязательствам государства так же, как государство не отвечает по обязательствам деловых банков; деловые банки подчиняются своему Совету, решению акционеров, а не административному органу государства.

Банк - денежно-кредитный институт, регулирующий денежный оборот в наличной и безналичной формах. В условиях рынка банки являются ключевым звеном, питающим народное хозяйство дополнительными денежными ресурсами. Современные банки не только торгуют деньгами, одновременно они являются аналитиками рынка. По своему местоположению банки оказываются ближе всего к бизнесу, его потребностям, меняющейся конъюнктуре.

Таким образом, рынок неизбежно выдвигает банк в число основополагающих, ключевых элементов экономического регулирования.

Элементами банковской системы являются банки, некоторые специальные институты, выполняющие банковские операции, не имеющие статус банка, а также некоторые дополнительные учреждения, образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность кредитных институтов:

- Функция аккумуляции средств.

- Функция регулирования денежного оборота.

- Посредническая функция.

Сущность и функции банка определяют его роль в экономике:

- концентрация свободных капиталов и ресурсов, необходимых для поддержания непрерывности и ускорения производства;

- рационализация денежного оборота.

По форме собственности выделяют – государственные, частные ( акционерные или паевые) и смешанные банки. Государственная форма собственности чаще всего относится к центральным банкам.

По функциональному назначению – эмиссионные, коммерческие.

По характеру выполняемых операций банки делятся на универсальные и специализированные. В отличие от универсальных, специализированные банки специализируются на определенных видах операций.

По числу филиалов банки можно разделить на бесфилиальные и многофилиальные. Наибольшее число филиалов имеет Сбербанк РФ.

По сфере обслуживания банки делятся на региональные, межрегиональные, национальные, международные.

По масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения.

По размерам капиталов коммерческие банки группируются в несколько групп в зависимости от величины объявленного уставного фонда.

К элементам банковской системы относят и банковскую инфраструктуру. В нее входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др.

1.3 Показатели развития банковской системы РФ

Количество действующих кредитных организаций выросло со 131 в 2005 г. до 238 в июле 2014 г. По состоянию на 1 июля 2014 года имеют лицензию на осуществление банковских операций 238 кредитных организаций с участием нерезидентов. Генеральные лицензии на осуществление банковских операций из числа кредитных организаций данной группы имеют 127 кредитных организаций, или 53,4 % от их общего количества; 211 кредитных организаций (43,9 %) имеют лицензию на осуществление банковских операций в иностранной валюте. [9]

Самое большое количество кредитных организаций располагается в Москве, это обусловлено расположением, а также преобладанием высокого спроса на продукты и услуги кредитных организаций, а также инвестиционной привлекательностью Московского региона.

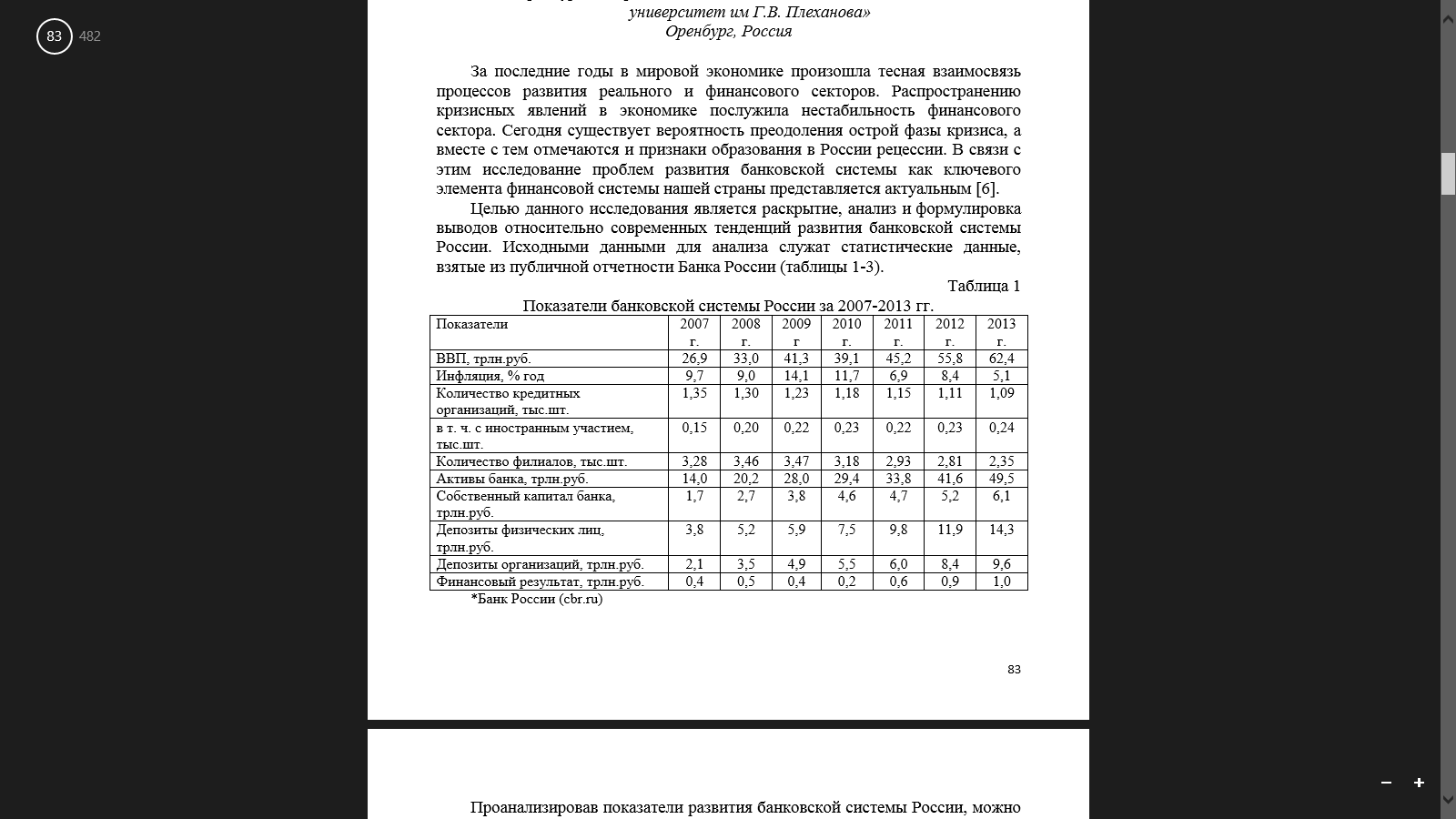

Исходными данными для анализа служат статистические данные, взятые из публичной отчетности Банка России (таблицы 1-3).

Таблица 1 - Показатели банковской системы России за 2007-2013 гг.[10]

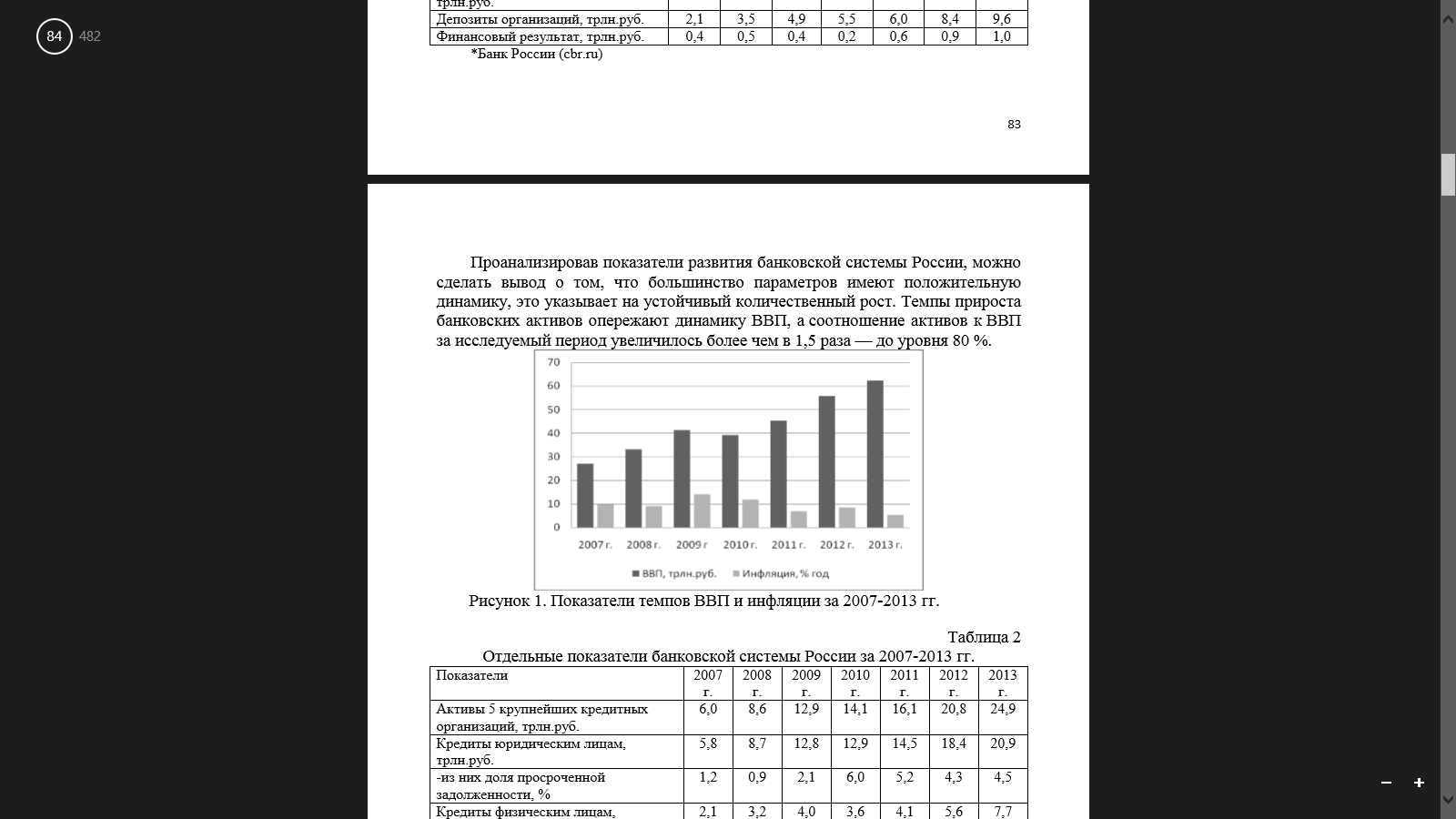

Проанализировав показатели развития банковской системы России, можно сделать вывод о том, что большинство параметров имеют положительную динамику, это указывает на устойчивый количественный рост. Темпы прироста банковских активов опережают динамику ВВП, а соотношение активов к ВВП за исследуемый период увеличилось более чем в 1,5 раза — до уровня 80 %.

Рисунок 1 - Показатели темпов ВВП и инфляции за 2007-2013 гг.

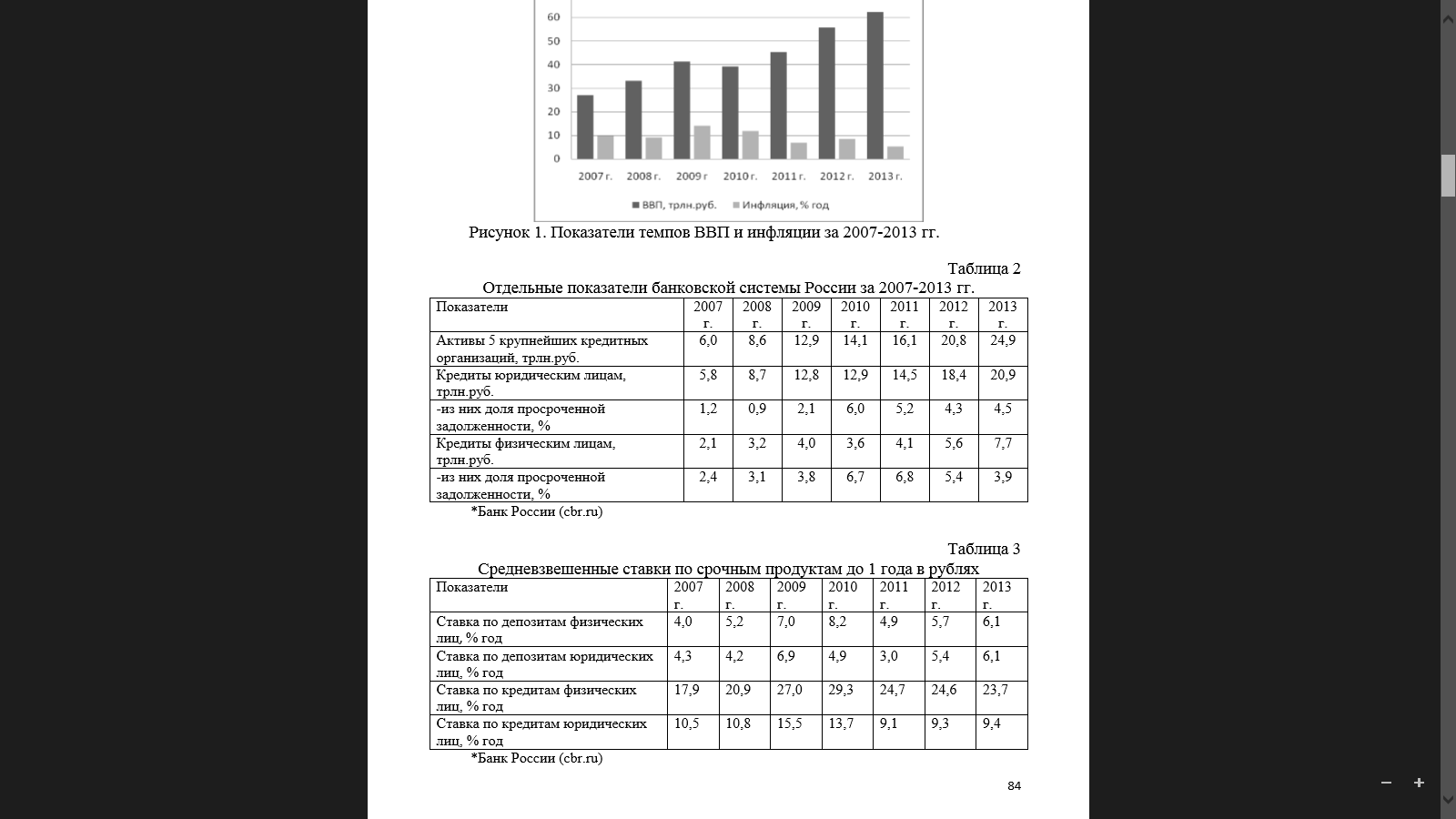

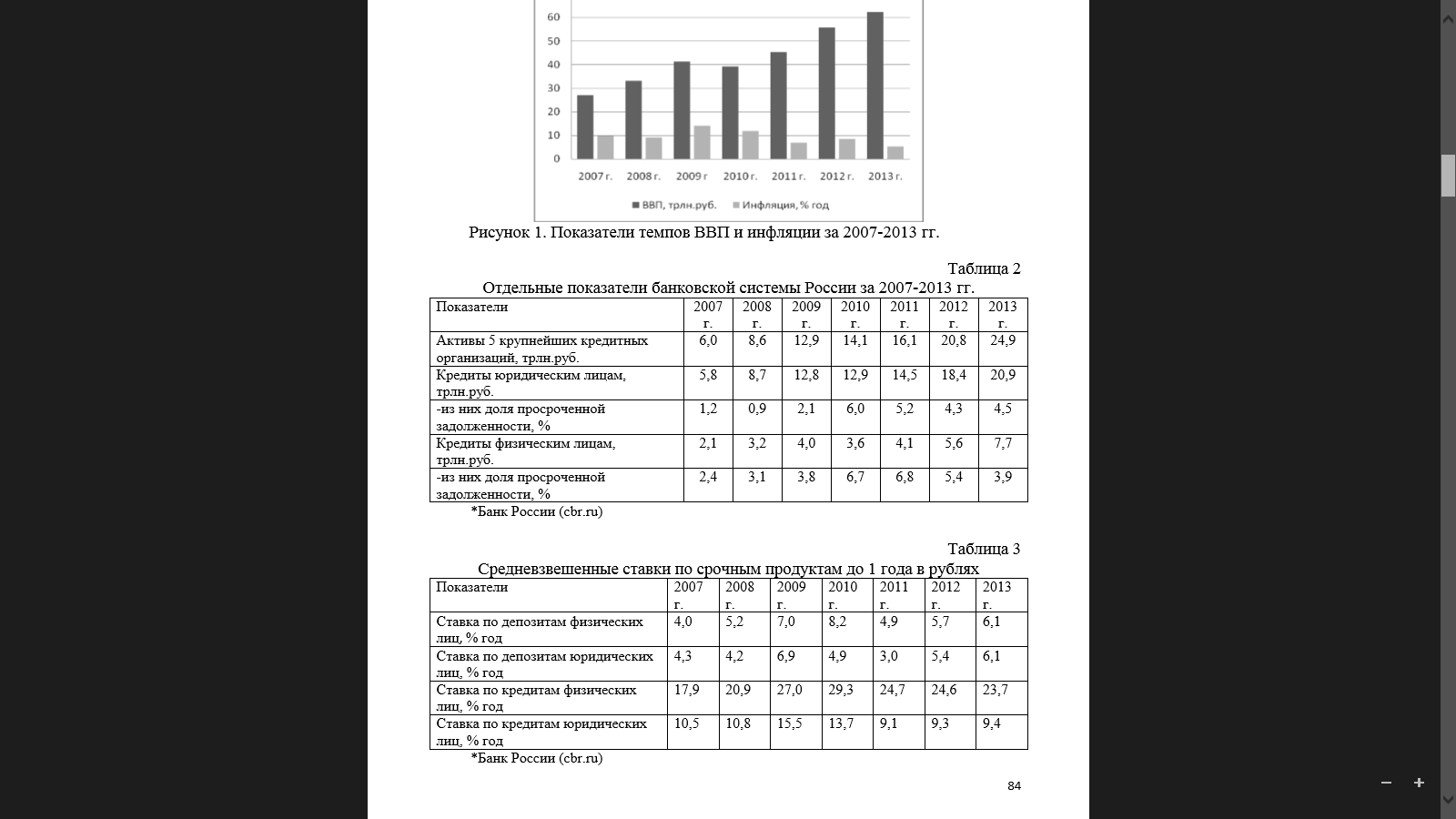

Таблица 2 - Отдельные показатели банковской системы России за 2007-2013 гг. [11]

Таблица 3 - Средневзвешенные ставки по срочным продуктам до 1 года в рублях

Необходимо отметить устойчивые тенденции в изменении структуры банковского сектора России:

1. В монополизации наблюдается сокращение количества участников почти на 20 %. Также произошло ослабление конкуренции и структурирование рынка в пользу крупных банков: совокупность активов 5 крупнейших банков возросла с 43 до 50 %.

2. Что касается национализации, то государство принимает участие в капитале восьми из двадцати крупнейших банков, доля рынка этих банков составляет более 50 %.

3. В связи с процессами банковской интеграции произошло сокращение числа участников, в том числе поглощением федеральными банками региональных для выхода на локальные рынки.[12]

4. Наряду с региональными поглощениями происходит концентрация процессов управления за пределами регионов, то есть сокращение количества филиалов почти на 30 % и расширение несамостоятельных структурных подразделений в 2 раза.

5. В сфере глобализации происходит усиление зарубежного присутствия, этому свидетельствует число организаций с иностранным участием, число которых выросло в 1,5 раза, а также развитие сотрудничества с международными финансовыми организациями. Объединив выявленные тенденции, можно говорить о процессах консолидации в банковской системе в двух направлениях: государственная монополизация и сокращение региональной самостоятельности. Эти события были связаны с развитием экономики, политики и общества в России за последние годы.

Глава 2 Основные тенденции развития регионального банковского сектора

Банковская система региона играет чрезвычайно важную роль в его экономической жизни, обеспечивая не только развитие и процветание экономики, но и ее функционирование в целом.

Обзор современных тенденций на мировом финансово-кредитном рынке, показал, что основным территориальным процессом в банковской сфере стран является сосредоточенность банковской сети на их территории.

Территориальное размещение банковской сети исследовали как отечественные (М. Барановский, Я. Грудзевич, Ю. Качаев, Н. Корецкая, М. Могильницкая и др.), так и зарубежные ученые (Е. Бернштам, В. Климанов, А. Лузанов, С. Моисеев, Е. Прус, А. Саркисянц, Г. Фетисов и др.). В то же время ряд проблем требует дальнейших углубленных исследований и поиска оптимальных путей их решения. Поэтому проведем оценку процесса сосредоточения банков и их филиальной сети в регионах Российской Федерации, применив методику, согласно которой:

1) каждому региону по каждому показателю выставляется количество баллов от максимального (8 баллов – лучший показатель) до минимального (1 балл – худший показатель);

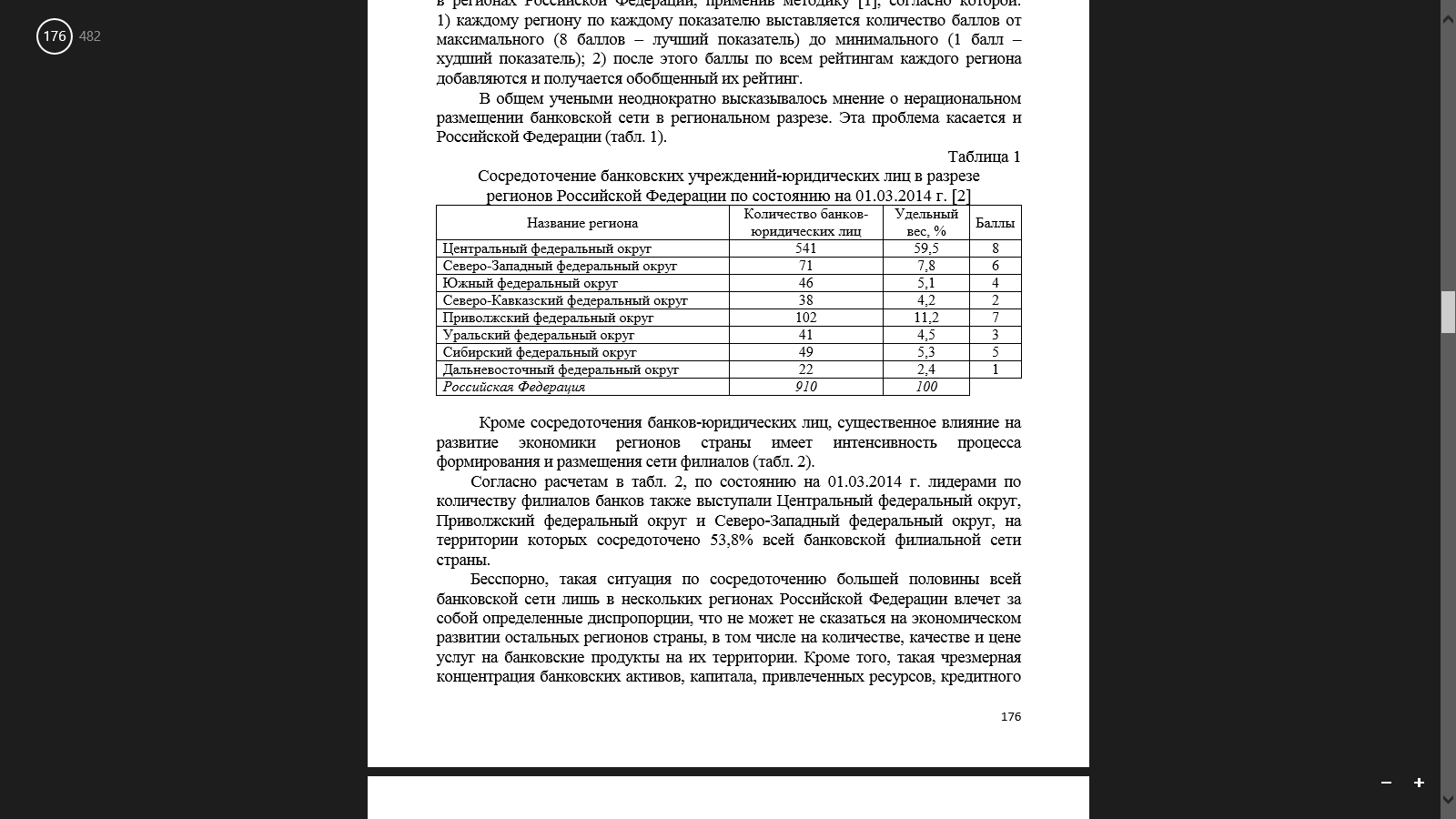

2) после этого баллы по всем рейтингам каждого региона добавляются и получается обобщенный их рейтинг. В общем учеными неоднократно высказывалось мнение о нерациональном размещении банковской сети в региональном разрезе. Эта проблема касается и Российской Федерации (табл. 4).

Таблица 4 - Сосредоточение банковских учреждений-юридических лиц в разрезе регионов Российской Федерации по состоянию на 01.03.2014 г.[13]

Кроме сосредоточения банков-юридических лиц, существенное влияние на развитие экономики регионов страны имеет интенсивность процесса формирования и размещения сети филиалов (табл. 5).

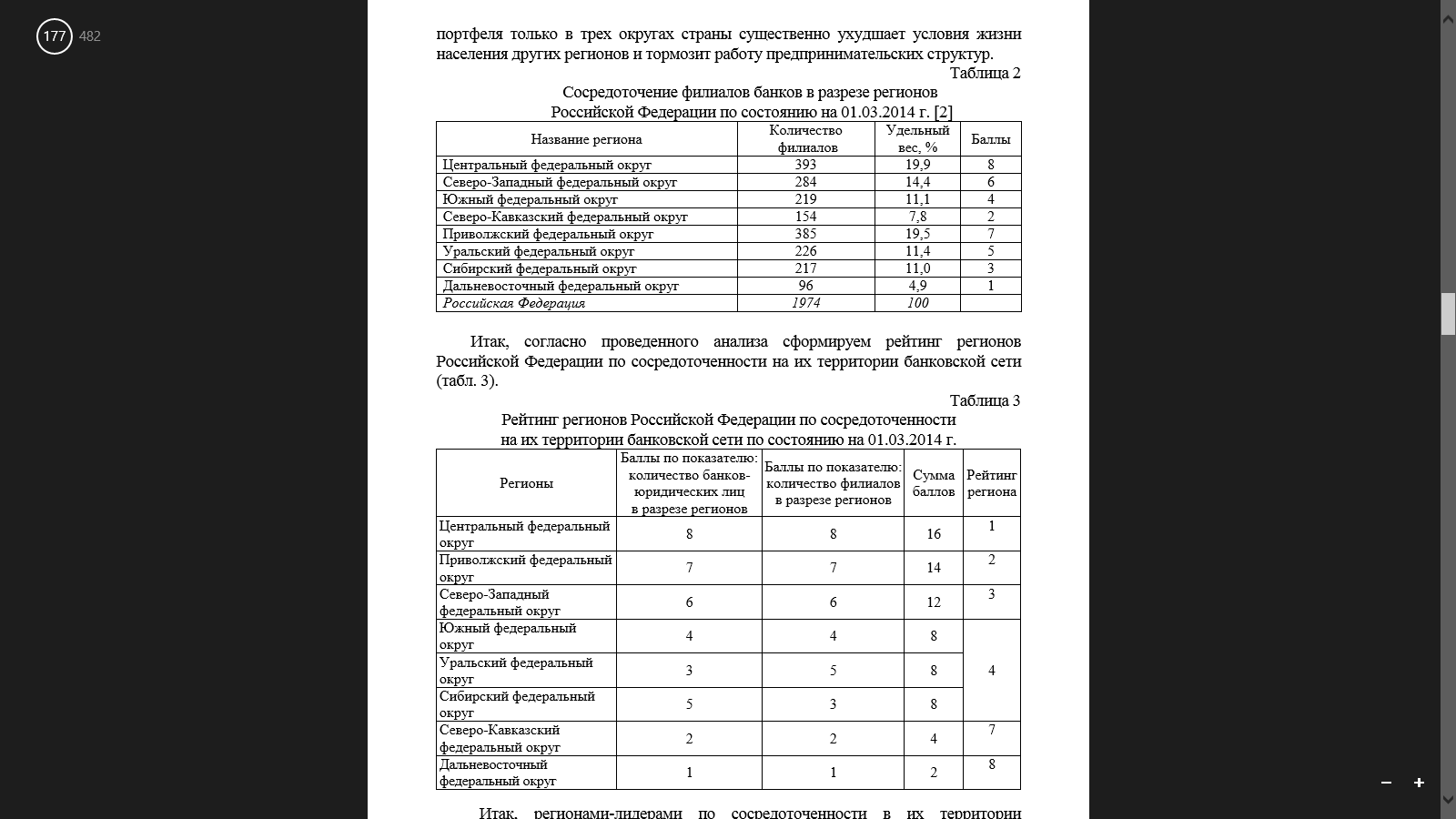

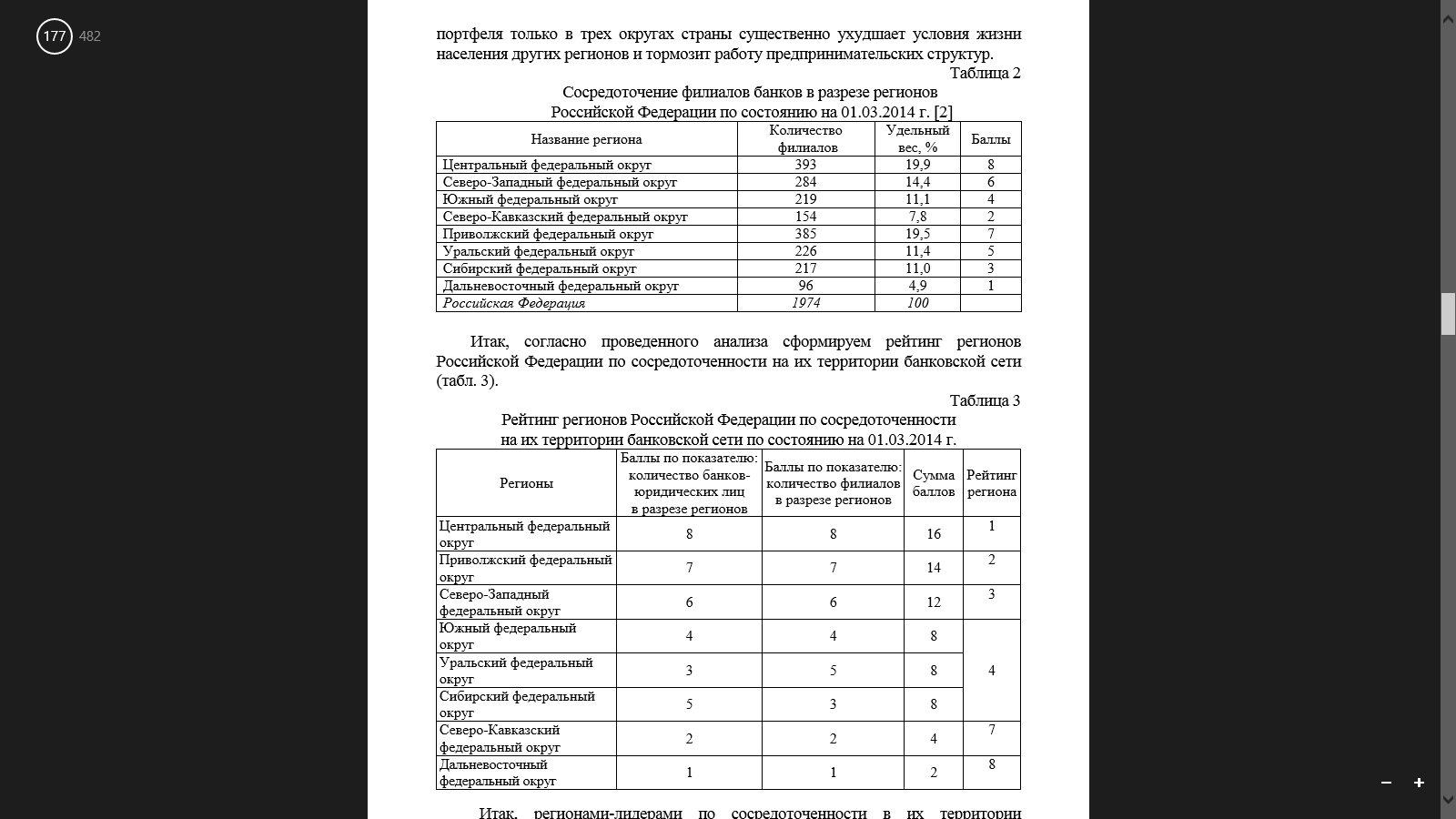

Согласно расчетам в табл. 5, по состоянию на 01.03.2014 г. лидерами по количеству филиалов банков также выступали Центральный федеральный округ, Приволжский федеральный округ и Северо-Западный федеральный округ, на территории которых сосредоточено 53,8% всей банковской филиальной сети страны. Бесспорно, такая ситуация по сосредоточению большей половины всей банковской сети лишь в нескольких регионах Российской Федерации влечет за собой определенные диспропорции, что не может не сказаться на экономическом развитии остальных регионов страны, в том числе на количестве, качестве и цене услуг на банковские продукты на их территории. Кроме того, такая чрезмерная концентрация банковских активов, капитала, привлеченных ресурсов, кредитного портфеля только в трех округах страны существенно ухудшает условия жизни населения других регионов и тормозит работу предпринимательских структур.

Таблица 5 - Сосредоточение филиалов банков в разрезе регионов Российской Федерации по состоянию на 01.03.2014 г.

Итак, согласно проведенного анализа сформируем рейтинг регионов Российской Федерации по сосредоточенности на их территории банковской сети (табл. 6).

Таблица 6 - Рейтинг регионов Российской Федерации по сосредоточенности на их территории банковской сети по состоянию на 01.03.2014 г. [14]

Итак, регионами-лидерами по сосредоточенности в их территории банковской сети по состоянию на 01.03.2014 г. были Центральный федеральный, Приволжский федеральный и Северо-Западный федеральный округа – регионы с наибольшим количеством банков-юридических лиц и их филиалов. Южный федеральный, Уральский федеральный и Сибирский федеральный округа получили одинаковое количество баллов и заняли в общем рейтинге регионов четвертую позицию. Наихудшей ситуацией по сосредоточению банковской сети характеризовались Северо-Кавказский федеральный и Дальневосточный федеральный округа. В целом уровень процесс сосредоточения банковской сети в регионах страны зависит от политики руководства банковских учреждений-юридических лиц, поскольку они с целью получения максимальной прибыли больше внимания уделяют столичным и промышленным регионам Российской Федерации – регионам со значительным процентом ВВП, денежными потоками и депозитной массой, которая аккумулируется на их территории.

Глава 3 Развитие банковской инфраструктуры на примере ОАО ТКБ «Транскапиталбанк»

«ТрансКапиталБанк» ТКБ ОАО - это российский банк с участием иностранного капитала, а именно: Европейского банка реконструкции и развития (26,8% акций компании), Международной финансовой корпорации (7,7% акций компании) и Немецкой инвестиционной компании DEG (9,1% акций компании). «ТрансКапиталБанк» входит в 50 крупнейших банков России по версии сайта банки.ру по величине активов (140,9 млрд.руб. на 01.01.2014 г.) и собственного капитала (21,1 млрд.руб. на 01.01.2014 г.), развивается устойчиво, является стабильным и надежным. Данный банк был образован в 1992 г. в Москве как универсальная кредитная организация, однако наибольшее развитие началось после прихода в 1999 г. команды профессиональных топменеджеров во главе с нынешним председателем правления Ольгой Грядовой. С тех пор ОАО «ТрансКапиталБанк» успешно функционирует на территории России и за рубежом. За эти годы уставной капитал банка был значительно увеличен и в 2014 г. достиг уровня 2,5 млрд. руб. Была создана широкая филиальная сеть с присутствием в 20 субъектах Российской Федерации, в том числе в Пермском крае, Санкт-Петербурге, Калужской, Воронежской, Саратовской, Новосибирской и Свердловской областях. Банк является принципиальным членом системы Visa и MasterCard. В 2013 г. агентство «Эксперт РА» повысило рейтинг кредитоспособности банка до уровня А++, т.е. «исключительно высокий рейтинг кредитоспособности», прогноз стабильный. А в сентябре 2014 г. рейтинговое агентство Moody’s подтвердило, что данный банк обладает международным долгосрочным рейтингом на уровне В1 (стабильный). Банк предоставляет широкий спектр услуг как частным лицам, так и малому и корпоративному бизнесу. Всего этого «ТрансКапиталБанк» бы не достиг, если бы его инфраструктура и банковская инфраструктура в России в целом не были бы достаточно развиты. Выделяют внутреннюю и внешнюю банковскую инфраструктуру. К внутренней инфраструктуре относится такой элемент, как нормы законодательства, в которых определяется статус кредитного учреждения и перечень выполняемых им операций. Применительно к «ТрансКапиталБанку» к данному пункту можно отнести Федеральный закон от 02.12.1990 N 395-1 "О банках и банковской деятельности" и генеральную лицензию Центрального банка Российской Федерации на осуществление банковских операций № 2210 от 23 мая 2014 года. Еще одним элементом внутренней инфраструктуры является методическое обеспечение, в соответствии с которым выполняются операции банка, защищаются интересы клиентов и руководства банка. Таким обеспечением является Устав ОАО «ТрансКапиталБанка». Следующий элемент - это построение отчетности и учета, обработка данных с применением компьютерных технологий. Примером может служить система «Новая Афина», с помощью которой происходит автоматизированное управление банковской деятельностью. Чтобы автоматизировать процесс обработки кредитных заявок и процесс управления кредитными рисками, в промышленную эксплуатацию были введены система на базе Oracle Siebel CRM и система на базе программного комплекса «ПРОГНОЗ. Кредитный риск».

Последним элементом внутренней инфраструктуры является структура управленческого аппарата банка. Председателем Совета Директоров является Казаков Борис Васильевич. Кроме него в Совет входит еще 8 членов. Правление банка насчитывает 6 членов во главе с Грядовой Ольгой Викторовной. В банке имеется 2 комитета: по аудиту и рискам и корпоративному управлению, кадрам и вознаграждению, председателями которых являются соответственно Шибаев Сергей Викторович и Юргенс Игорь Юрьевич. Все вышеперечисленные части внутренней инфраструктуры обеспечивают стабильность банка изнутри. Внешняя же инфраструктура поддерживает благоприятные взаимоотношения банка с внешним окружением. К ней, в первую очередь, относится информационное обеспечение. Например, происходит экономия расходов предприятия-клиента банка за счет осуществления расчетно-кассовых операция с помощью POS-терминалов «ТрансКапиталБанка», которые совмещают функции эквайринга и полноценной кассы. С помощью системы мобильного интернет-банкинга TCB Express можно управлять финансовыми средствами не только с персонального компьютера, но и с мобильного устройства на базе iOS и Android. Что касается платежей, то «ТрансКапиталБанк» активно выпускает карты с чипами, а также карты типа Visa Pay Wave и MasterCard Pay Pass (бесконтактный интерфейс), что соответствует современным стандартам и помогает клиентам экономить время на совершении операций. Также к внешней инфраструктуре имеют отношение научное (исследования и постоянный мониторинг рынка банковских услуг и принятие решения о дельнейшем развитии), кадровое (программа подготовки и переподготовки кадров в Корпоративном университете банка, множество обучающих программ для молодых специалистов, сотрудничество с престижными ВУЗами и создание в РЭУ им. Плеханова стипендиального фонда) и коммуникационное обеспечение (сети Интранет; круглосуточная поддержка клиентов Контакт-центром, независимо от региона пребывания клиента; запуск новой версии сайта банка на русском и английском языках, где размещены все контакты для быстрой связи с представителями банка). Новейшие технологии, высококвалифицированный персонал, большое количество подразделений, корпоративная культура, жесткое соблюдение норм законодательства и доверие клиентов – вот те элементы инфраструктуры, которые сопутствуют успешному функционированию ОАО «ТрансКапиталБанка». Банковская инфраструктура с каждым годом все сильнее развивается. Вместе с ней развивается и «ТрансКапиталБанк». В качестве приоритетных направлений совершенствования банковской инфраструктуры можно выделить развитие законодательства РФ и правовой среды для рационализации ведения бизнеса, для защиты частной собственности и поддержания честной конкуренции. Немаловажным является формирование и развитие институтов банковской инфраструктуры, её оптимизация. Также необходимо дальнейшее развитие и использование IT-технологий для формирования банковской инфраструктуры, отвечающей современным запросам банковской системы. Следует более детально проработать вопрос, связанный с эффективным корпоративным управлением и управлением рисками в банковском секторе. Наконец, большое значение имеет совершенствование в соответствии с международными стандартами системы банковского надзора и регулирования. Основными направлениями развития ОАО «ТрансКапиталБанка» в рамках развития банковской инфраструктуры являются: дальнейшее развитие отраслей, связанных с обслуживанием компаний микробизнеса, малого и среднего бизнеса, розничного направления (ипотеки), учитывая реальные потребности целевых аудиторий; увеличение активов банка и корпоративного кредитного портфеля в соответствии с темпами роста российской банковской системы; развитие гарантийного бизнеса и бизнеса, связанного с факторинговыми операциями. Таким образом, комплексное развитие банковской инфраструктуры России дает импульс развитию инфраструктуры отдельных банков, в том числе ОАО «ТрансКапиталБанка», который благодаря этому эффективно функционирует и продолжает оставаться одним из лидеров в своей отрасли.

Заключение

Итак, из данной работы следует, что банковская система является ядром кредитной системы любой страны. Она включает в себя все виды банков, действующих в данной стране. Банковские системы развитых стран унифицировались и выступают как рыночные модель - они разделены на несколько ярусов.

Годом формирования современной российской банковской системы можно считать 1990 год. Она состоит из двух уровней: первый уровень представлен Центральным Банком РФ и его Главными управлениями в областях, краях, а также Национальными банками республик РФ. В систему территориальных учреждений Банка Росси также входит сеть расчетно-кассовых центров. Второй уровень – состоит из сети коммерческих (деловых) банков, их филиалов и представительств.

Банковскую систему можно представить как многообразие частей, подчиненных единому целому.

Банковская система:

- специфична, она определяется составляющими ее элементами и отношениями между ними. Она подчинена определенным целям деятельности.

- взаимозаменяемая система, т.е. ее отдельные части связаны между собой таким образом, что могут при необходимости заменить друг друга.

- не статична, напротив, она постоянно в динамике, т.е. пополняется новыми элементами и отношениями между этими элементами.

- является системой «закрытого типа», т.е. банки не имеют права разглашать информацию о состоянии счетов своих клиентов.

Банковская система – «самоорганизующаяся», т.е. изменение экономической конъюнктуры или политической ситуации в стране неизбежно приводит к автоматическому изменению политики банка.

Коммерческие банки играют значительную роль в экономике любой страны. И количество банков не всегда означает качество, как мы уже убедились на примере России.

Банковская система является самой уязвимой к воздействию макроэкономических шоков, которые происходят в мире. Поэтому в период финансовой нестабильности основной задачей для правительств различных стран является принятие мер по обеспечению финансовой стабильности банков, и Россия не исключение. Для России поддержка финансовой устойчивости банковской системы крайне важна, поскольку это основной элемент финансовой системы, который осуществляет аккумулирование финансовых средств и их перераспределение, а также обеспечивает нормальное функционирование экономики в целом.

В условиях мировой финансовой нестабильности Центральному Банку РФ необходимо применять меры, которые позволят скомпенсировать отрицательный эффект от кризиса и избежать коллапса банковской системы.

Библиография

- Банки и небанковские кредитные организации и их операции: Учебник. – 3-е изд., перераб. и доп. / Под ред. Е.Ф. Жукова. – М.: Вузовский учебник: ИНФРА-М, 2011. – 528 с.

- Банковское дело: стратегическое руководство / Руководитель проекта У. Гулд. М.: Консалт-банкир, 2012 – 678 с.

- Спицын В. В. Особенности развития современной банковской системы России/ В. В. Спицын, К. Е. Субботина, О. А. Кобзева // Молодой ученый. - 2014. - №4. - С. 614-617.

- Повышение роли банков в обеспечении экономического роста России: постановление XXIII Съезда Ассоциации российских банков [Электронный ресурс]. — Режим доступа: http://arb.ru

- Банки и общество - роль кредитных организаций в социально-экономическом развитии России: доклад к XXIV Съезду Ассоциации российских банков [Электронный ресурс]. - Режим доступа: http://arb.ru 3

- Финансовые рейтинги банков / Banki.ru: сайт. - URL: www.banki.ru/banks/ratings/

- Спицын В. В. Особенности развития современной банковской системы России/ В. В. Спицын, К. Е. Субботина, О. А. Кобзева // Молодой ученый. - 2014. - №4. - С. 614-617.

- Обзор банковского сектора Российской Федерации. 2014. № 145, с.5

- www.cbr.ru

- Федеральный закон «О банках и банковской деятельности» от 03.02.1996 № 17-ФЗ. Изм. 28.07.2004.

- Федеральный закон от 10.07.02 г. №86-Ф3 «О Центральном банке Российской Федерации (Банке России)».

- http://www.raexpert.ru/ratings/bank/monthly/Oct2014

-

Банковское дело: стратегическое руководство / Руководитель проекта У. Гулд. М.: Консалт-банкир, 2012 – 78 с. ↑

-

Банковское дело: стратегическое руководство / Руководитель проекта У. Гулд. М.: Консалт-банкир, 2012 –93 с. ↑

-

ст.1 Закона «О банках и банковской деятельности» ↑

-

статья 11 Федерального закона "О банках и банковской деятельности" ↑

-

Роговицкий А.А. Конкуренция в банковском секторе экономики России: теоретикометодологические основы исследования. [Электронный ресурс]. Режим доступа: http://www.hist.msu.ru/Labs/Ecohist/OB13/rogovizkij.pdf). ↑

-

Хромов М.Ю. Банковский сектор. // Экономическое развитие России. – 2014. – № 6. – С. 40–45. ↑

-

Обзор банковского сектора РФ 2014г. Аналитические показатели. [Электронный ресурс]. Режим доступа: http://www.cbr.ru ↑

-

Спицын В. В. Особенности развития современной банковской системы России/ В. В. Спицын, К. Е. Субботина, О. А. Кобзева // Молодой ученый. - 2014. - №4. - С. 614-617. ↑

-

http://www.garant.ru/products/ipo/prime/doc/70644006 ↑

-

www.cbr.ru ↑

-

www.cbr.ru ↑

-

Повышение роли банков в обеспечении экономического роста России: постановление XXIII Съезда Ассоциации российских банков [Электронный ресурс]. — Режим доступа: http://arb.ru ↑

-

www.cbr.ru ↑

-

www.cbr.ru ↑

- Банковская система, ее элементы и важнейшие свойства (Банковская система: понятие, свойства, конкуренция)

- Выбор стиля руководства организаций

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках

- Международный менеджмент: Особенности международного менеджмента на примере любой российской компании в гостиничном или ресторанном бизнесе, работающей на мировом рынке.

- Управление и менеджмент в физической культуре и спорте

- Коммерческие банки, их виды и основные направления деятельности

- Понятие и виды наследования (Требования к составлению завещания)

- Особенности финансов организаций малого бизнеса

- Аудит кассовых операций банка

- Процессы принятия решений в организации (Методы принятия управленческих решений в туризме)

- Анализ и оценка показателей оборотных активов (ООО «РосТабак»)

- Процесс построения модели управленческого решения (Анализ и выявление проблем деятельности ООО «Консул»)