Коммерческая деятельность по управлению товарными ресурсами.

Содержание:

ВВЕДЕНИЕ

Повышение эффективности деятельности организаций торговли на потребительском рынке, характеризующемся нестабильностью внешней и внутренней среды и обострившейся конкуренцией, является актуальной проблемой. Развитие рыночных отношений усложнило выбор наиболее оптимального направления развития любого предприятия (в том числе торгового предприятия). В этих условиях предприятию все труднее ориентироваться в рыночной экономике. Это приводит не просто к возрастанию роли управления, а к качественным изменениям во всей структуре и методах управления и как следствие - повышению эффективности деятельности предприятия в целом.

Для достижения эффективности коммерческой деятельности торговой организации необходимо гибкое реагирование на меняющиеся условия внешней среды. Требования повышения эффективности деятельности в определенной степени ограничивают маневрирование, как ассортиментом товаров, так и ценами на них, при этом ориентация на спрос покупателей и его активное формирование должны определять оптимальное направление использование имеющихся ресурсов для успешной реализация товаров, которая обеспечивает эффективность работы организации.

В условиях динамичности потребительского рынка система управления должна находиться в состоянии непрерывного развития и адаптации к меняющимся условиям внутренней и внешней среды. Таким образом, формирование эффективной системы управления организацией влечет за собой повышение результативности деятельности предпринимателя в целом.

Актуальность темы работы обусловлена высокой степенью зависимости конечных финансовых результатов, в первую очередь, прибыли и рентабельности деятельности торгового предприятия от эффективности осуществления его коммерческой деятельности.

Целью работы является определение путей повышения эффективности коммерческой деятельности предприятия оптовой торговли.

Для реализации поставленной цели в настоящей работе необходимо решить следующие задачи:

- изучить экономическую сущность и содержание эффективной деятельности торговых организаций;

- определить критерии и показатели экономической эффективности.

Предметом исследования в настоящей работе являются экономические показатели оценки эффективности деятельности предпринимателя.

Объектом исследования в данной работе выступает предприятие оптовой торговли ООО «Трейд».

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

1.1 Сущность и содержание эффективной деятельности торговых организаций

В современных условиях предприятия торговли ориентированы не только на структурное и организационное развитие, но и на повышение эффективности коммерческой деятельности. Вопросы эффективности деятельности в условиях рыночных отношений приобретают исключительно важное значение.

Эффективность деятельности предприятия является экономической категорией. Под этим понятием, подразумевают результативность компании, которая может выражаться в: росте темпов производства; снижении затрат, налоговой нагрузки; уменьшении количества выбросов в окружающую среду; повышении производительности труда и т. д. [31].

Показатели деятельности торгового предприятия, осуществляемой на коммерческой основе, подразделяются на две группы, оценивающие две категории: экономическую эффективность и экономический эффект.

Экономическая эффективность определяется как соотношение между затратами по вовлеченным производственным, материальным, финансовым, трудовым ресурсам и полученными результатами.

Экономический эффект — это результат от функционирования предприятия, выражаемый такими показателями, как товарооборот, объем продажи товаров, валовой доход, прибыль.

В большинстве случаев, стремясь повысить эффективность организации, руководство рассчитывает получить определенный финансовый результат. Но это не всегда отражает стратегическое будущее производства. Поэтому считается, что правильнее добиваться темпов роста.

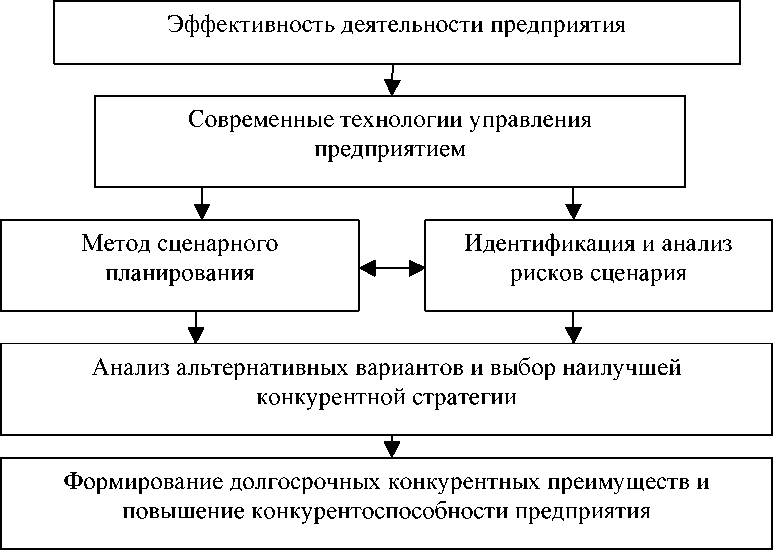

Эффективность деятельности торгового предприятия базируется насовременных технологиях управления предприятием, планировании, анализе рисков и оценке конкурентных стратегий. (Рисунок 1.1)

Рисунок 1.1 - Основные элементы эффективность деятельности предприятии торговли

Немаловажное место для роста эффективности функционирования организации занимают организационные и экономические причины. Также нужно развитие социальной инфраструктуры и способов управления. Нужно улучшать способы и формы управления, способы планирования, стимулирования, поощрения [28].

На эффективность коммерческой деятельности предпринимателя оказывают влияние следующие факторы, представленные на рисунке 1.2.

Рисунок 1.2 - Факторы, влияющие на эффективность коммерческой деятельности предпринимателя

Оптовая торговля — это торговля партиями товара. Чаще всего, товар, покупаемый у оптового продавца, предназначен для последующей перепродажи. Но также нередко покупателями выступают крупные потребители товара. Оптовая торговля является посредником между производителем и розничной торговлей. Участвует в ускорении товародвижения, синхронизации производства и потребления.

Другими словами: оптовая торговля — это торговля между организациями, организациями и предпринимателями, предпринимателями и предпринимателями. То есть, это торговля, когда товар продается не для конечного пользования, а для нужд бизнеса (для перепродажи или для использования в производстве).

Независимо от выбранной стратегии развития и методов ее реализации, главной целью каждой организации является получение прибыли. В конечном итоге, осуществление любых операций должно привести к получению организацией положительного финансового результата [28].

Таким образом, деятельность тесно связана с конечными результатами работы торговой организации - чем эффективнее коммерческая деятельность, тем лучше конечные результаты, и наоборот. Поэтому необходимо не только непрерывно вести работу по установлению хозяйственных связей, оптовым закупкам, формированию ассортимента, управлению товарными запасами, оптовой продаже товаров, стимулированию продаж, но и постоянно проводить оценку ее эффективности.

Эффективность оптовых закупок во многом зависит от правильного выбора поставщиков. Существует много специфических условий, определяющих выбор партнера при оптовых закупках, но можно выделить общие положения, которыми следует руководствоваться:

- степень надежности потенциального партнера, т.е. его

добросовестность при исполнении договорных обязательств;

- финансовое положение партнера, т.е. его платежеспособность и способность выполнить договорные обязательства;

- ассортимент, объем и сроки поставки: насколько предлагаемый ассортимент удовлетворяет потребности в товарах в данный момент и в перспективе, может ли поставщик отгружать партии нужного размера и в нужные сроки;

- ценовой фактор и условия оплаты: средний уровень цен, насколько часто изменяются цены, предоставляются ли скидки, отсрочка платежа;

- месторасположение и удаленность: в первую очередь рассматриваются близко расположенные поставщики с целью сокращения транспортных расходов на излишне дальние, нерациональные перевозки [34].

В зависимости от вида и масштабов деятельности, финансового положения и других факторов каждая фирма выбирает для себя приоритетные критерии выбора партнеров.

Большую роль играет также количество звеньев в цепи товародвижения. С одной стороны более выгодно приобретать товар у производителя, что позволит установить торговую надбавку выше, при этом цена на товар будет ниже по сравнению с ценами организаций, приобретающих товар у посредников. Однако это не всегда целесообразно, так как приобретение товара у производителя может быть сопряжено со значительными затратами, в частности транспортные расходы могут значительно увеличить цену, вследствие чего товар станет неконкурентоспособным.

Во всех звеньях товародвижения - от производства до потребления, осуществляется формирование ассортимента. В каждом из них ассортимент товаров различен.

Оптовая торговая организация при формировании торгового ассортимента должна ориентироваться на спрос предприятий-производителей в случае реализации сырья, комплектующих, оборудования для производства, если организация поставляет товары в розничные магазины, то главным фактором при формировании ассортимента выступают потребности данных торговых организаций, которые определяются спросом конечного потребителя.

Формирование ассортимента - это процесс определения набора товарных групп, видов и разновидностей, наиболее предпочтительного для успешной работы на рынке и обеспечивающего экономическую эффективность деятельности предпринимателя [34].

1.2 Критерии и показатели экономической эффективности

В общем виде показатели экономической эффективности можно определить как отношение полученного экономического эффекта (результата) к объему использованных для его получения ресурсов (затрат).

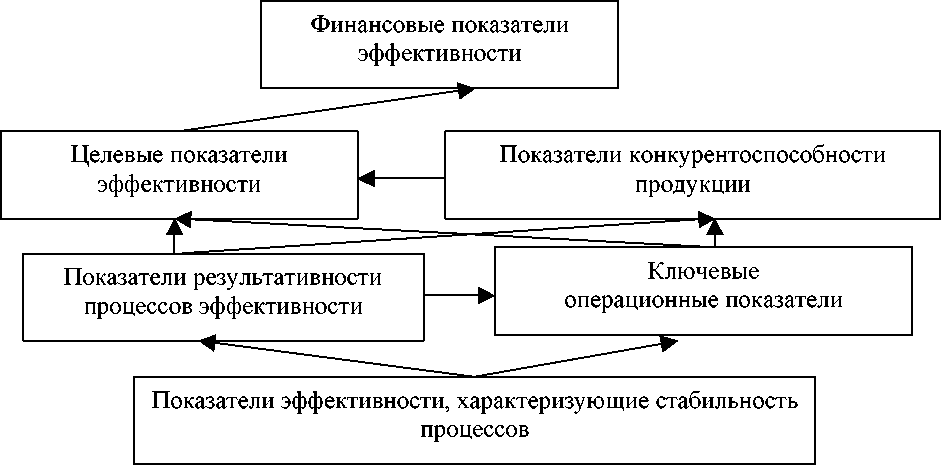

Комплекс основных показателей экономической эффективности деятельности предприятия и их взаимосвязи представлены на рисунке 1.3.

Рисунок 1.3 - Показатели эффективности деятельности

Одной из точек зрения является оценка эффективности коммерческой деятельности торгового предприятия на основе расчета системы показателей: обобщающие показатели эффективности деятельности предприятия, показатели эффективности использования основных фондов и собственного капитала, материально-оборотных средств, рабочей силы, эффективности текущих затрат.

Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных средств. Основные средства представляют собой один из видов производственных ресурсов. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости [11].

Общие показатели характеризуют уровень использования всей совокупности основных средств в целом. Наиболее широко используется показатель фондоотдачи. Фондоотдача (ФО) показывает объем товарооборота на 1руб. основных производственных средств (ОПФ) рассчитывается по формуле (1.1): где Т — объем товарооборота;

Фо

Т

Срос

(1.1)

Срос — средняя стоимость основных производственных средств.

При расчете показателя учитываются собственные и арендованные основные средства, не учитываются основные средства, находящиеся на консервации и сданные в аренду. Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости, и, соответственно, способствует повышению доли прибыли в цене товара.

Фондоемкость продукции - величина, обратная фондоотдаче. Она показывает долю стоимости основных средств, приходящуюся на 1 руб. товарооборота. Если фондоотдача должна иметь тенденцию к увеличению, тофондоемкость - к снижению. [11]

Фондоемкость (Фё) показывает количество основных производственных средств, необходимых для продажи продукции на 1 руб. - формула (1.2):

Фё = СТС- (1.2)

где Срос — средняя стоимость основных производственных средств;

Т — объем товарооборота.

Фондорентабельность (Рф) показывает долю прибыли от продаж на рубль стоимости основных производственных средств - формула (1.3):

Рф = Пп- *100

(1.3)

Ф ОСр

где Пп - прибыль от продажи продукции;

ОСср - среднегодовая стоимость основных средств.

Важным условием роста рентабельности при увеличении фондоотдачи является равенство объемов реализации продукции, так как фондоотдача рассчитывается по показателю выпуска продукции, а рентабельность отражает финансовый результат от реализации [11].

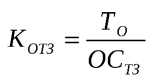

Главным критерием оценки эффективности управления товарными запасами является оборачиваемость товарных запасов. Коэффициент оборачиваемости товарных запасов отражает скорость их реализации. Чем он ниже - тем меньше средств, вложено в наименее ликвидную часть текущих активов.

Главным критерием оценки эффективности управления товарными запасами является оборачиваемость товарных запасов. Коэффициент оборачиваемости товарных запасов отражает скорость их реализации. Чем он ниже - тем меньше средств, вложено в наименее ликвидную часть текущих активов.

(1.4)

К показателям, характеризующим эффективность использования заработной платы, относятся:

зарплатоотдача (Зо) - показатель стимулирования товарооборота:

Т

Зо = ,

ФЗП

(1.5)

где Т - объем товарооборота, тыс. руб.;

ФЗП - фонд заработной платы предприятия, тыс. руб.

Зарплатоотдача характеризует объем товарооборота на единицу фонда заработной платы;

зарплатоемкость (Зе) - показатель, обратный зарплатоотдаче, он показывает, сколько копеек зарплаты содержится в каждом рубле выручки от реализации товаров и услуг и определяется по следующей формуле:

ФЗП 1

Зе = или—.

Т Зо

(1.6)

С повышением зарплатоотдачи снижается зарплатоемкость, и наоборот, понижение зарплатоотдачи ведет к росту зарплатоемкости;

коэффициент эффективности использования заработной платы (Кэ) - показатель стимулирования прибыли. Показывает размер прибыли на 1 руб. фонда заработной платы:

Кэ =

(1.7)

где П - прибыль торгового предприятия, тыс. руб.

Уровень фонда заработной платы в процентах к товарообороту (Уфзп):

ФЗП

Уфзп = -^—-100.

(1.8)

Фонд заработной платы на одного среднесписочного работника (средняя заработная плата) (Кр):

Ф ФЗП

Кр = Ч •

(1.9)

Где Ч - среднесписочная численность работников торгового предприятия;

коэффициент опережения темпов роста, производительности труда и средней заработной платы (Ко):

ТРпт

(1.10)

Ко = ,

ТРтп

где ТРпт - темп роста производительности труда, %;

ТР3П - темп роста средней заработной платы, %.

При расчете рентабельности как одной из основных характеристик эффективности финансово-хозяйственной деятельности предприятия в числителе формулы используются следующие показатели прибыли: валовой, прибыли от продаж, прибыли до налогообложения, чистой прибыли [11].

В знаменателе формулы берутся ресурсы (инвестиции), имущество (активы), себестоимость реализации товаров (продукции, работ, услуг), выручка от продажи товаров (продукции, работ, услуг) и др.

Общая формула расчета рентабельности:

r = П-100%, (1.11)

где П - прибыль организации;

V - показатель, по отношению к которому определяется рентабельность.

Показатели рентабельности можно объединить в три основные группы:

- Показатели, характеризующие рентабельность (окупаемость) издержекпроизводства и инвестиционных проектов. Исчисляются отношением прибыли до налогообложения (П) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (З):

R3 = Пх100%, или Rз = ЧП х100% (1.12)

- Показатели, характеризующие рентабельность продаж.

Рассчитываются делением прибыли до налогообложения или чистой прибыли на сумму полученной выручки (ВР):

r = Прп х100% или r = ЧП х100% (1.13)

рп Т пр Т

- Показатели, характеризующие доходность капитала и его частей, исчисляются как отношение прибыли до налогообложения (чистой прибыли) к среднегодовой стоимости всего инвестированного капитала (ХИК) или его отдельных слагаемых: собственного, заемного, основного, производственного и т. д.:

оборотного,

(1.14)

rk = БП

KK

где, RKL - рентабельность совокупного капитала;

- - брутто прибыль до выплаты процентов и налогов;

K - среднегодовая стоимость всего совокупного капитала.

На дальнейшей стадии анализа определяются резервы увеличения прибыли, основными источниками которых являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества производимой продукции и реализация ее на более выгодных рынках сбыта.

Анализ результативных показателей производственно-хозяйственной деятельности предприятия позволяет установить причины изменения рентабельности в зависимости от изменения прибыли на единицу реализуемой продукции, объема реализации, среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и т.д. и принять решение по улучшению показателей деятельности предприятия [8].

Современный подход к проведению комплексного экономического анализа предполагает широкое использование матричного метода анализа с выводом обобщающего синтетического показателя, который оценивает эффективность хозяйственной деятельности предприятия. Такой метод наиболее нагляден, прост. В матричную модель для проведения комплексного экономического анализа целесообразно включить следующие показатели:

- ресурсы — торговая площадь, среднесписочная численность работников;

- затраты - общая сумма издержек обращения;

- результаты - прибыль, розничный товарооборот [11].

Экономический потенциал определяется реальными возможностями торговой организации, как реализованными, так и нереализованными. Нереализованные по каким-либо причинам возможности выявляются в результате проведения всестороннего анализа: объема ресурсов и резервов, как вовлеченных, так и не вовлеченных в основную деятельность; способности управленческого персонала использовать возможности и ресурсы для достижения как текущих, так и перспективных целей предприятия.

Принципами существования оптовой торговли являются:

- Создание ресурсной основы для функционирования оптовой торговли, т.е. достижение сбалансированности товарной массы и денежных средств, выражающих платежеспособный спрос покупателей.

- Обеспечение необходимых элементов инфраструктуры рынка, позволяющих свободно выбирать партнеров и формировать коммерческие связи для успешной реализации торговых сделок.

- Формирование системы финансово-ценовых регуляторов на всех этапах оптовой торговли, включающих элементы материального стимулирования и ответственности, направленных на удовлетворение потребностей покупателей и получение максимального дохода.

Направления, способствующие эффективности деятельности предприятия оптовой торговли весьма разнообразны. Основные способы, позволяющие увеличить прибыль организации, сводятся к следующему:

- снижение затрат, добиться которого можно путем сокращения ценовых условий по закупкам, оптимизации производства, сокращения персонала или уровня оплаты труда;

- модернизация процессов или всего производства, которая позволяет добиться повышения производительности труда, снижения объёмов перерабатываемого сырья, отходов, автоматизации большинства операций;

- изменения в организационной системе, способные затрагивать структуру управления, принципы обслуживания клиентов, коммуникации и т.д.;

- усиление маркетинговых коммуникаций, когда задачей является максимальный рост объёмов сбыта товара, изменение отношения к организации, нахождение новых возможностей для производства [34].

Каждое из этих направлений может быть детализировано и имеет свои методы работы. Вся система управления в компании должна быть настроена так, чтобы на любом уровне сотрудники выступали с инициативой, приводящей к повышению экономической эффективности.

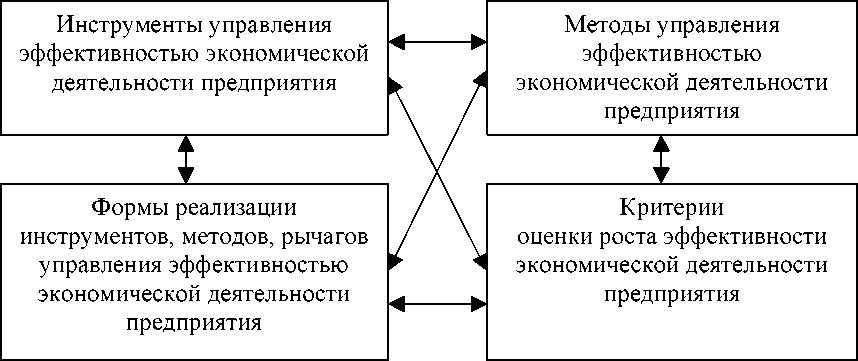

Механизм повышения эффективности экономической деятельности предприятия представлен на рисунке 1.5.

Рисунок 1.5 - Механизм повышения эффективности экономической деятельности предприятия

Зачастую комплекс мероприятий, которые должны повысить

эффективность работы, затрагивает сразу все блоки деятельности.

Повышению эффективности коммерческой деятельности оптового торгового предприятия по закупкам товара будет способствовать эффективный выбор поставщиков, сотрудничество с которыми обеспечивает максимальную выгоду и минимальный риск. С этой целью коммерческая служба торговой организации должна проводить сравнительную характеристику поставщиков по наиболее важным критериям (для каждой организации они могут быть разные).

Повышение эффективности коммерческой деятельности по оптовой продаже товаров обеспечивается совершенствованием ценовой политики фирмы, а также применением средств рекламы и стимулирования продаж.

Ценовая политика будет более эффективной при использовании дифференцированных цен. Это предполагает предоставление различных видов скидок для покупателей: скидки за покупку определенного количества единиц товара или на определенную сумму, скидки за предоплату, скидки розничным организациям за продвижение товара и др. [11].

Применение скидок оказывает стимулирующее воздействие на покупателей. Такое же действие оказывает и предоставление отсрочки платежа, однако это невыгодно для продавца, и целесообразно лишь в том случае, когда покупатель приобретает достаточно большую партию, а также для привлечения новых и поощрения постоянных клиентов. В любом случае решение о применении такого способа оплаты может быть принято только после изучения достоверной информации о платежеспособности и финансовом состоянии покупателя.

Эффективность деятельности торговых организаций и предприятий во многом будет зависеть от уровня квалификации коммерческих работников, состояния материально-технической базы торговых предприятий, ассортимента реализуемых товаров, перечня оказываемых услуг, уровня конкуренции на рынке и других факторов.

2 АНАЛИЗ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИНИМАТЕЛЯ ООО «ТРЭЙД»

2.1 Краткая характеристика торговой организации

Объектом исследования является общество с ограниченной ответственностью «Трейд», которое создано для осуществления предпринимательской деятельности с целью насыщения потребительского рынка товарами, услугами, получения прибыли, повышения материального благосостояния учредителей общества и его персонала.

Основной вид деятельности ООО «Трейд» - оптовая торговля пищевыми продуктами (включая напитки) и табачными изделиями.

ООО «Трейд» имеет один большой офис, в котором скооперированы все службы для облегчения работы сотрудников компании и удобства клиентов, обращающихся по разным вопросам.

Общество руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Федеральным законом от 08.02.98 г. N 14-ФЗ «Об обществах с ограниченной ответственностью», а также Учредительным договором о создании Общества и настоящим Уставом.

Управление обществом осуществляется его учредителями непосредственно либо через представителей путем проведения общего собрания выборов исполнительных органов и назначения должностных лиц. Высшим органом управления обществом является общее собрание его участников, исключительной компетенцией которого является:

- изменение устава общества, изменение размера уставного капитала;

- образование исполнительных органов и досрочное их прекращение;

- утверждение годовых отчетов и бухгалтерских балансов общества,распределение его прибылей и убытков.

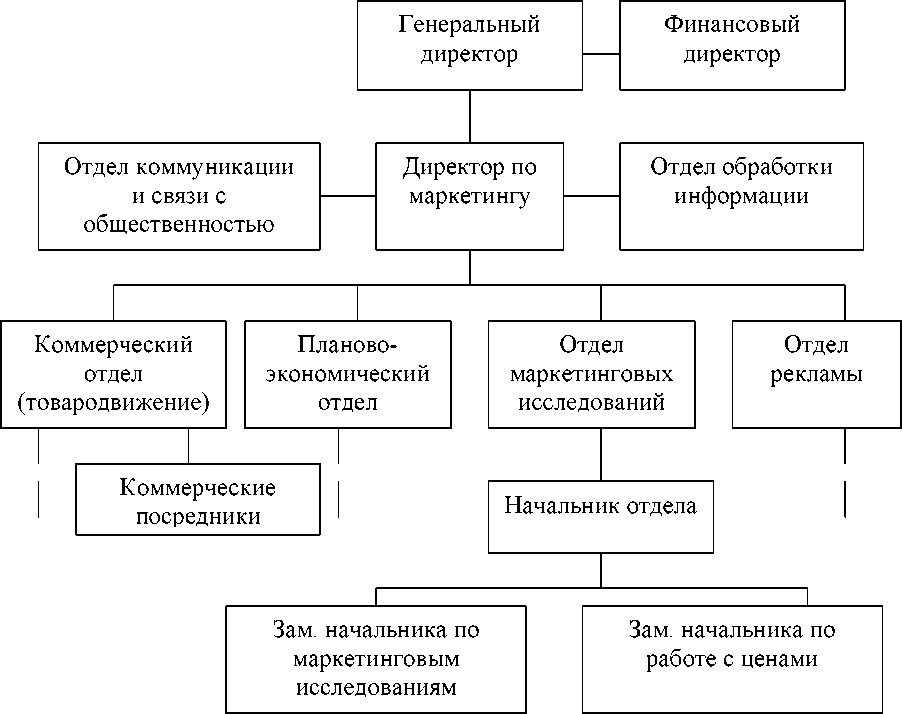

Организационная структура ООО «Трейд» линейно-функциональная, возглавляемая генеральным директором (рисунок 2.1).

Рисунок 2.1 - Организационная структура ООО «Трейд»

Для осуществления текущего руководства деятельностью общества общим собранием избран Генеральный директор из числа учредителей. Генеральный директор действует от имени общества, представляет его интересы, распоряжается имуществом общества, заключает хозяйственные, трудовые договора, выполняет финансовые и другие обязательства.

Свою производственно - хозяйственную деятельность общество осуществляет самостоятельно, с учетом складывающейся конъюнктуры потребительского спроса на работы, продукцию и услуги общества. Для этого, ООО «Трейд» приобретает необходимые основные и оборотные средства, оборудование, материалы, продукцию.

Планирование деятельности ООО «Трейд» осуществляется на основе договоров, заключенных с покупателями и поставщиками товаров.

Финансовые ресурсы общества формируются из прибыли, амортизационных отчислений, а так же из кредитов и других поступлений, не противоречащих законодательству.

Рассмотрим основные показатели торгово-хозяйственной деятельности ООО «Трейд» за 2019-2020 гг. (таблица 2.1).

Таблица 2.1 - Показатели торгово-хозяйственной деятельности

|

Показатели |

2019 г. |

2020 г. |

Отклоне ние (+;-) |

Темп роста, % |

|

Товарооборот без НДС тыс.руб. |

25674 |

29372 |

3698 |

14,4 |

|

Складская площадь, м/кв |

350 |

350 |

0 |

0,0 |

|

Товарооборот на 1 м/кв, тыс. руб. |

73,4 |

83,9 |

10,5 |

14,3 |

|

Среднесписочная численность работников, чел. |

57 |

58 |

1 |

1,8 |

|

Производительность труда, тыс. руб./чел. |

333,4 |

376,6 |

43,2 |

13,0 |

|

ФЗП, тыс. руб. |

10705 |

11261 |

557 |

5,2 |

|

Уровень ФЗП к товарообороту, % |

41,7 |

38,3 |

-3,4 |

-8,0 |

|

Среднемесячная з/п 1 го работника, руб. |

15650 |

16180 |

530 |

3,4 |

Оптовый товарооборот в 2019 году составлял 25674 тыс. руб., в 2020 году 29372 тыс. руб. абсолютный прирост оптового товарооборота составил 3698 тыс. руб., что составило 14,4%.

Результаты хозяйственной деятельности предприятия свидетельствуют о повышении оборота оптовой торговли на 1 м/кв. 2019 году с 73,4 тыс. руб. в 2019, до 83,9 тыс. руб. в 2020 году.

Среднесписочная численность работающих увеличилась на 1 человека. Производительность труда повысилась на 43,2 тыс./руб. чел. Отмечается рост расходов по оплате труда на 5,2%. Уровень фонда заработной платы к товарообороту составил в 2019 году 41,7%, в 2020 году 38,3%. Темп роста средней заработной платы по сравнению с началом периода составил 3,4 %.

2.2 Анализ актива баланса

Информационной основной для проведения анализа финансового состояния предприятия является бухгалтерский баланс и отчет о финансовых результатах за 2020 год.

Структура активов баланса ООО «Трейд» за 2020 г. представлена в таблице 2.2.

Таблица 2.2- Общий анализ структуры баланса

|

Актив |

Сумма, тыс.руб. |

% |

Пассив |

Сумма, тыс.руб. |

% |

|

Внеоборотные активы |

3767,0 |

14,2 |

Собственный капитал |

14328,0 |

54,0 |

|

Оборотные активы |

22745,0 |

85,8 |

Заемный капитал |

12184,0 |

46,0 |

|

Баланс |

26512,0 |

100,0 |

Баланс |

26512,0 |

100,0 |

Внеоборотные активы занимают 14,2% в структуре, собственный капитал составляет 54,0%, т.е. внеоборотные и оборотные активы покрываются большей частью за счет собственного капитала. Это дает основания считать предприятие финансово устойчивым. Для предприятия торговли характерно превышение оборотных активов над внеоборотными.

Рассмотрим структуру и динамику имущества ООО «Трейд» за 2019 - 2020 г. в таблице 2.3.

Таблица 2.3 - Анализ структуры и динамики активов ООО «Трейд»

|

Показатели |

2019 г. |

2020 г. |

Отклонения |

|||

|

Сумма, тыс.руб. |

% |

Сумма, тыс.руб. |

% |

Сумма, тыс.руб. |

% |

|

|

Внеоборотные активы |

3589,0 |

14,3 |

3767,0 |

14,2 |

178,0 |

-0,1 |

|

Основные средства |

3589,0 |

14,3 |

3767,0 |

14,2 |

178,0 |

-0,1 |

|

Оборотные активы |

21508,0 |

85,7 |

22745,0 |

85,8 |

1237,0 |

0,1 |

|

Запасы, в т. числе |

14060,0 |

56,0 |

15840,0 |

59,7 |

1780,0 |

3,7 |

|

- товары |

11478,0 |

45,7 |

12725,0 |

48,0 |

1247,0 |

2,3 |

|

- товары отгруженные |

253,0 |

1,0 |

412,0 |

1,6 |

159,0 |

0,5 |

|

НДС |

126,0 |

0,5 |

128,0 |

0,5 |

2,0 |

0,0 |

|

Дебиторская задолженность |

6187,0 |

24,7 |

5617,0 |

21,2 |

-570,0 |

-3,5 |

|

Денежные средства |

1135,0 |

4,5 |

1160,0 |

4,4 |

25,0 |

-0,1 |

|

Баланс |

25097,0 |

100,0 |

26512,0 |

100,0 |

1415,0 |

0,0 |

Как видно из таблицы 2.3, основной удельный вес в структуре активов занимают оборотные средства 85,7% в 2019 году и 85,8% в 2020 году, что соответствует профилю деятельности предприятия. Анализ структуры и динамики активов ООО «Трейд» за 2019-2020 гг. позволяет сделать вывод о том, что предприятие за исследуемый период увеличило объем активов в абсолютном выражении на 1415,0 тыс. руб. В их составе основной объем приходится на товарные запасы в 2019 году 56% в 2020 году 59,7%. Удельный вес дебиторской задолженности в 2019 году составил 24,7%. В 2020 году абсолютное изменение объема дебиторской задолженности составило 570,0 тыс. руб., удельный вес снизился до 21,2% в общем объеме активов предприятия.

Число оборотов оборотных средств в выручке от реализации товаров в 2019 году составляло 1,19 об., в 2020 году составило 1,29 об. Продолжительность оборота оборотных средств предприятия уменьшилась с 306 дней до 283 дней. (Таблица 2.4).

Таблица 2.4 - Анализ оборачиваемости оборотных средств

|

Показатели |

2019 г. |

2020 г. |

Отклонения |

|

|

тыс.руб. |

% |

|||

|

Выручка от реализации продукции |

25674,0 |

29373,0 |

3699,0 |

14,41 |

|

Краткосрочные текущие активы |

21508,0 |

22745,0 |

1237,0 |

5,75 |

|

Оборачиваемость оборотных средств |

1,19 |

1,29 |

0,1 |

8,40 |

|

Продолжительность оборота |

306 |

283 |

-23 |

-7,52 |

Анализ оборачиваемости дебиторской задолженности представлен в таблице 2.5.

Таблица 2.5 - Анализ оборачиваемости дебиторской задолженности

|

Показатель |

2019 г. |

2020 г. |

Отклонения |

|

|

тыс. руб. |

% |

|||

|

Дебиторская задолженность, тыс. руб. |

6187,0 |

5617,0 |

-570,0 |

-9,21 |

|

в том числе: |

0 |

|||

|

покупатели и заказчики |

4342,0 |

4410,0 |

68,0 |

1,57 |

|

Выручка от реализации продукции, тыс. руб. |

25674,0 |

29373,0 |

3699,0 |

14,41 |

|

Доля ДЗ в выручке от реализации |

24,1 |

19,1 |

-5 |

-20,75 |

|

Оборачиваемость ДЗ в оборотах |

4,15 |

5,23 |

1,08 |

26,02 |

|

Период погашения ДЗ в днях |

88 |

70 |

-18 |

-20,45 |

Дебиторская задолженность ООО «Трейд» за исследуемый период уменьшилась на 570,0 тыс. руб. Данный факт при увеличении объема выручки на конец периода на 3699,0 тыс. руб. повлиял на снижение доли дебиторской задолженности в выручке от реализации с 24,1% до 19,1%. Соответственно, увеличилась оборачиваемость дебиторской задолженности, и уменьшился период погашения с 88 до 69,8 дней. Доля дебиторской задолженности в выручке предприятия составляет 19,1%.

Рассмотрим состояние и использование оборотных средств ООО «Трейд» за 2019-2020 гг. в таблице 2.6.

Таблица 2.6 - Состояние и использование оборотных средств

|

Показатели |

2019 г. |

2020 г. |

Отклонения |

|

Средняя величина оборотных средств, тыс. руб. |

23493,0 |

21127,0 |

-2366,0 |

|

в том числе: |

0 |

||

|

- материальных оборотных средств |

13820,0 |

14950,0 |

1130,0 |

|

- средств в расчетах |

8531,0 |

5029,5 |

-3501,5 |

|

- денежных средств и краткосрочных финансовых вложений |

1142,0 |

1147,5 |

5,5 |

|

Коэффициент оборачиваемости оборотных средств |

1,09 |

1,39 |

0,3 |

|

Длительность оборота, дн. |

334,0 |

262,5 |

-71,5 |

|

Коэффициент закрепления |

0,7 |

0,7 |

0,0 |

|

Доля оборотных средств в валюте баланса, % |

93,6 |

79,7 |

-13,9 |

|

Материалоотдача, руб. |

1,86 |

1,96 |

0,1 |

|

Материалоемкость, руб. |

0,5 |

0,5 |

0,0 |

Анализ состояния и использование оборотных средств ООО «Трейд» за 2019-2020 гг. показывает, что средняя величина оборотных средств за исследуемый период снизилась на 2366,0 тыс. руб. Снижение объема оборотных средств связано с уменьшением среднего объема средств в расчетах на 3501,5 тыс. руб. Коэффициент оборачиваемости оборотных средств за исследуемый период повысился с 1,09 об. до 1,39 об., что позволило снизить длительность оборота на 71,5 дней.

Показатель материалоотдачи показывает, что на каждый рубль, вложенный в материальные запасы, предприятие получает 1,86 руб. прибыли в 2019 году и 1,96 руб. в 2020 году, что свидетельствует об эффективности использования материальных запасов предприятия. На 1 руб. товарной продукции приходится 50 копеек материальных затрат.

Таким образом, структуру имущественных ресурсов ООО «Трейд» можно оценить как эффективную. Далее необходимо рассмотреть состав источников имущественных ресурсов предприятия.

2.3 Анализ пассива баланса

Анализ состава и структуры источников финансовых ресурсов предприятия ООО «Трейд» представлен в таблице 2.7.

Таблица 2.7 - Структура источников финансовых ресурсов ООО «Трейд»

|

Показатели |

2019 г. |

2020 г. |

Отклонения |

|||

|

Сумма, тыс.руб. |

% |

Сумма, тыс.руб. |

% |

Сумма, тыс.руб. |

% |

|

|

Всего источников: |

25097,0 |

100 |

26512,0 |

100 |

1415,0 |

|

|

в том числе: |

||||||

|

-собственных |

11958,0 |

47,6 |

14651,0 |

55,3 |

2693,0 |

7,6 |

|

- заемных |

13139,0 |

52,4 |

11861,0 |

44,7 |

-1278,0 |

-7,6 |

|

из них: |

||||||

|

- долгосрочных |

0 |

0 |

||||

|

- краткосрочных |

13139,0 |

100 |

11861,0 |

100 |

-1278,0 |

|

Как видно из таблицы 2.7, на начало периода соотношение собственных и заемных средств распределялось в пользу заемных ресурсов, удельный вес которых составлял 52,4% в общем объеме источников финансирования предприятия.

Удельный вес собственных источников составлял 47,6%. За исследуемый период изменилось соотношение источников в пользу собственных, удельный вес которых составил 55,3% против 44,7% заемных ресурсов. Все заемные ресурсы являются краткосрочными. Рассмотрим более детально структуру и динамику заемного капитала ООО «Трейд» в таблице 2.8.

Таблица 2.8 - Структура и динамика заемного капитала по категориям кредиторов

|

Показатели |

2019 г. |

2020 г. |

Отклонения |

|||

|

Сумма, тыс.руб. |

% |

Сумма, тыс.руб. |

% |

Сумма, тыс.руб. |

% |

|

|

Всего заемного капитала |

13139,0 |

100,0 |

11861,0 |

100,0 |

-1278,0 |

0,0 |

|

Кредиты и займы |

854,0 |

6,5 |

746,0 |

6,3 |

-108,0 |

-0,2 |

|

Кредиторская задолженность |

12285,0 |

93,5 |

11115,0 |

93,7 |

-1170,0 |

0,2 |

|

-поставщики |

9823,0 |

74,8 |

8631,0 |

72,8 |

-1192,0 |

-2,0 |

|

-работники предприятия |

1764,0 |

13,4 |

1482,0 |

12,5 |

-282,0 |

-0,9 |

|

-соцстрах |

188,0 |

1,4 |

338,0 |

2,8 |

150,0 |

1,4 |

|

-бюджет |

473,0 |

3,6 |

588,0 |

5,0 |

115,0 |

1,4 |

|

-прочие кредиторы |

37,0 |

0,3 |

76,0 |

0,6 |

39,0 |

0,4 |

|

Баланс |

25097,0 |

100,0 |

26512,0 |

100,0 |

1415,0 |

0,0 |

По данным таблицы 2.8, можно судить о том, что заемный капитал ООО «Трейд» представлен главным образом кредиторской задолженностью, удельный вес которой в структуре заемного капитала предприятия составляет 93,5 % на начало периода и 93,7 % на конец исследуемого периода.

Основную долю в структуре кредиторской задолженности занимает задолженность перед поставщиками и подрядчиками. Ее объем в структуре кредиторской задолженности за 2019 год составлял 74,8 % в 2020 году 72,8 %. Доля задолженности перед персоналом организации в 2019 году составляла 13,4 % в 2020 году - 12,5%. Задолженность по налогам и сборам занимает 3,6 % в 2019 году и 5 % в 2020 году.

За исследуемый период кредиторская задолженность предприятия уменьшилась на 1170,0 тыс. руб. Уменьшение произошло главным образом в части задолженности перед поставщиками и подрядчиками на 1192,0 тыс. руб.

Задолженность по налогам и сборам увеличилась на 115,0 тыс. руб., перед персоналом уменьшилась на конец периода на 282,0 тыс. руб. По кредитам и займам произошло уменьшение суммы задолженности на 108,0 тыс. руб.

Так же, кредиты и займы составляют 6,5% в структуре заемного капитала на начало периода и 6,3% на конец периода. Кредиты и займы являются краткосрочными. Таким образом, на основании проведенного анализа можно сказать, что капитал организации сформирован за счет заемных источников и собственного капитала в примерно одинаковом соотношении.

2.4 Показатели ликвидности и финансовой устойчивости предприятия

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности. С позиции долгосрочной перспективы оценивается финансовая устойчивость предприятия. Анализ платежеспособности необходим для предприятия с целью

оценки и прогнозирования его финансовой деятельности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с обязательствами по пассиву, которые сгруппированы по степени срочности их погашения. В зависимости от степени ликвидности активы предприятия делятся на 4 группы, пассивы группируются по степени срочности их оплаты. Предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Показатели агрегированного аналитического баланса ООО «Трейд» за 2019 -2020 гг. сгруппированы в таблице2.19.

Таблица 2.19 - Оценка ликвидности баланса ООО «Трейд» (тыс. руб.)

|

Актив |

2019 г. |

2020 г. |

Пассив |

2019 г. |

2020 г. |

|

Наиболее ликвидные активы, тыс. руб. А1 |

11350,0 |

1160,0 |

Наиболее срочные обязательства, П1 |

12285,0 |

11115,0 |

|

Быстро реализуемые активы, тыс. руб. А2 |

6440,0 |

6029,0 |

Краткосрочные обязательства, П2 |

854,0 |

746,0 |

|

Медленно реализуемые активы, тыс. руб. А3 |

13933,0 |

15556,0 |

Долгосрочные обязательства, П3 |

0 |

0 |

|

Трудно реализуемые активы, тыс. руб. А4 |

3589,0 |

3767,0 |

Постоянные пассивы, П4 |

11958,0 |

14651,0 |

Из таблицы (см. таблицу 2.19) видно, что у предприятия имеется платежный недостаток наиболее ликвидных активов на покрытие наиболее срочных обязательств, который составляет 11150,0 тыс. руб. в 2019 году и 9955,0 тыс. руб. в 2020 году. Быстрореализуемых активов в исследуемом периоде достаточно для покрытия краткосрочных обязательств.

Объем медленно реализуемых активов в исследуемом периоде имеет тенденцию увеличения, при этом у предприятия нет долгосрочных обязательств. Постоянные пассивы по условиям выполнения неравенства платежеспособности должны превышать труднореализуемые активы. В данном случае это условие выполняется, платежный излишек составляет 8369,0 тыс. руб. в 2019 году и 10884,0 тыс. руб. в 2020 году.

Из этого делаем вывод: предприятие не является абсолютно ликвидным, так как объем наиболее срочных обязательств превышает наиболее ликвидные активы, имеющиеся в распоряжении предприятия.

Для качественной оценки платежеспособности и ликвидности предприятия, кроме анализа ликвидности баланса, необходим расчет коэффициентов ликвидности. Показатели ликвидности применяют для оценки способности предприятия выполнять свои краткосрочные обязательства. Они дают представление о платежеспособности предприятия не только на данный момент, но и в случае чрезвычайных происшествий.

Рассчитаем эти коэффициенты ликвидности и платежеспособности ООО «Трейд» за 2019 -2020 гг., и результаты анализа сведем в таблицу 2.20.

Таблица 2.20 - Анализ относительных показателей ликвидности и платежеспособности

|

Наименование коэффициента |

Формула расчета |

2019 г. |

2020 г. |

Нормативное значение |

|

Коэффициент абсолютной ликвидности |

А1 П1 + П2 |

0,09 |

0,10 |

>0,05 |

|

Коэффициент критической ликвидности |

А1 + А2 П1 + П2 |

0,58 |

0,61 |

>1,0 |

|

Коэффициент текущей ликвидности |

А1 + А2 + А3 П1 + П2 |

1,64 |

1,92 |

-1,5 |

Исходя из коэффициентного анализа ликвидности (см. таблицу 2.20), возможности ООО «Трейд» на конец отчетного периода следующие:

Объем наиболее ликвидных активов для погашения краткосрочной задолженности должен составлять не менее 5% объема наиболее срочных и краткосрочных обязательств. Коэффициент абсолютной ликвидности ООО «Трейд» имеет значение, превышающее нормативное - 9% на начало периода и 10% на конец периода.

Коэффициент критической ликвидности указывает на то, что у предприятия не достаточно средств для покрытия краткосрочной кредиторской задолженности, однако отмечается тенденция улучшения к концу исследуемого периода.

Коэффициент текущей ликвидности указывает на увеличение ликвидных средств, для покрытия наиболее срочных обязательств к концу исследуемого периода и указывает на то, что мобилизация всех активов предприятия позволяет с избытком перекрыть краткосрочную задолженность предприятия.

Проведем коэффициентный анализ финансовой устойчивости для оценки независимости предприятия от внешних кредиторов, определения уровня обеспеченности материальных активов собственным капиталом (таблица 2.21).

Таблица 2.21 - Расчет коэффициентов финансовой устойчивости

|

Показатели |

Норматив значение |

2019 г. |

2020 г. |

откло нения |

|

Коэффициент автономии |

>0,5 |

0,46 |

0,54 |

0,08 |

|

Коэффициент концентрации заемного капитала |

1,1 |

0,8 |

-0,3 |

|

|

Коэффициент обеспеченности запасов |

>0,6 |

0,56 |

0,67 |

0,11 |

|

Коэффициент обеспеченности оборотных средств |

>0,1 |

0,37 |

0,46 |

0,09 |

|

Коэффициент маневренности |

>0,5 |

0,69 |

0,74 |

0,05 |

Коэффициент автономии показывает долю собственных средств в общей сумме всех средств, вложенных в имущество предприятия. Финансовое положение предприятия можно считать устойчивым, так как значение коэффициента не менее 0,5.

Доля заемного капитала ООО «Трейд» в общей сумме вовлеченного капитала на начало исследуемого периода составляет 1,1, на конец периода 0,8, то есть свидетельствует об увеличении собственных средств.

Коэффициент обеспеченности запасов и затрат собственными источниками показывает уровень обеспеченности материальных активов собственным капиталом более чем на 50%. Данный показатель составил 0,56 на начало периода и 0,67 на конец периода, что указывает на то, что предприятие обеспечивает запасы и затраты собственными и приравненными к ним источникам финансирования.

Оборотные средства также обеспечены за счет использования приравненных к собственным источникам финансирования.

Важной характеристикой устойчивости финансового состояния является коэффициент маневренности. Значение этого показателя превышает нормативное значение и имеет тенденцию роста. Это означает, что значительная часть собственного капитала предприятия покрывается собственными оборотными средствами.

2.5 Оценка экономических показателей коммерческой деятельности предпринимателя

Цель итогового анализа финансовых результатов - дать количественную оценку причин изменения прибыли, налоговых платежей из прибыли в бюджет, выявить влияние расходов на производство изделий, на изменение прибыли или влияние на прибыль изменения цен, вызванных рыночной конъюнктурой.

Источником анализа показателей эффективности деятельности является отчет о финансовых результатах за 2020 год. (Приложение Б)

Рассмотрим показатели финансовых результатов деятельности ООО «Трейд» за 2019-2020 гг. в таблице 2.22.

Таблица 2.22 - Анализ финансовых результатов ООО «Трейд» (тыс. руб.)

|

Показатели |

2019 г. |

2020 г. |

Отклонение (+;-) |

|

|

сумма |

% |

|||

|

Выручка от продаж |

25674,0 |

29373,0 |

3699,0 |

114,4 |

|

Себестоимость проданных товаров |

21239,0 |

22397,0 |

1158,0 |

105,5 |

|

Валовая прибыль |

4435,0 |

6975,0 |

2540,0 |

157,3 |

|

Издержки обращения |

2746,0 |

3897,0 |

1152,0 |

142,0 |

|

Прибыль (убыток) от продаж |

1689,0 |

3078,0 |

1389,0 |

182,2 |

|

Прочие расходы |

245,0 |

217,0 |

-28,0 |

88,4 |

|

Прочие доходы |

109,0 |

122,0 |

13,0 |

111,7 |

|

Прибыль (убыток) до налогообложения |

1553,0 |

2983,0 |

1430,0 |

192,0 |

|

Налог на прибыль |

430,0 |

717,0 |

287,0 |

166,6 |

|

Чистая нераспределенная прибыль (убыток) |

1123,0 |

2266,0 |

1143,0 |

201,8 |

Данные таблицы 2.22, свидетельствуют о том, что прирост объема выручки от продажи в 2020 году сопровождался более интенсивным ростом суммы конечного финансового результата. Значит, возросшие масштабы хозяйственной деятельности привели к соответствующей финансовой отдаче.

Финансовый результат организации, за весь исследуемый период был в основном сформирован из прибыли от основного вида деятельности. То есть из прибыли от продажи товаров, сумма которой за год возросла на 3699,0 тыс. руб. по сравнению с 2019 годом, темп роста составил 14,41%. В качестве причин, способствовавших росту финансового результата от основного вида деятельности, следует отметить увеличение доли реализованной торговой наценки в обороте организации. Уровень валовой прибыли возрос на 57,27 %, в результате этого был достигнут прирост прибыли от продажи на сумму 1389,0 тыс. руб., что составило 82,84% от показателя 2019 года.

Таким образом, результаты хозяйственной деятельности предприятия свидетельствуют о повышении оборота торговли в отчетном году.

Для характеристики результатов хозяйственной деятельности ООО «Трейд» произведем расчет показателей рентабельности в таблице 2.23.

Таблица 2.23-Анализ рентабельности ООО «Трейд» (%)

|

Показатели |

2019 г. |

2020 г. |

Отклонения |

|

Рентабельность продаж |

7,95 |

13,7 |

5,79 |

|

Рентабельность конечных результатов |

5,3 |

10,1 |

4,83 |

|

Рентабельность активов |

5,2 |

10,0 |

4,74 |

|

Рентабельность основных средств |

31,3 |

60,2 |

28,87 |

|

Рентабельность оборотных средств |

8,1 |

15,2 |

7,03 |

|

Рентабельность собственного капитала |

9,4 |

15,5 |

6,08 |

|

Рентабельность заемного капитала |

8,5 |

19,1 |

10,56 |

Как видно из таблицы 2.23, показатели рентабельности за исследуемый период имеют положительную динамку, свидетельствующую о повышении эффективности использования всех ресурсов предприятия.

Увеличение показателя наблюдается по эффективности использования основных средств, если в 2019 году на 1,0 рубль основных средств приходилось 0,31 рубля прибыли, то в 2020 году данный показатель составляет соотношение 1,0 рубль основных средств к 0,62 рубля чистой прибыли. По оборотным средствам рентабельность увеличилась на 7,03%. На 1 рубль оборотных средств в 2019 г. приходилось 0,81 рубля прибыли, а в 2020 г. 0,152 руб.

Анализ показателей деловой активности включает расчет критериев экономической эффективности деятельности предприятия, исчисленные по выручке от реализации. Анализ показателей ликвидности ООО «Трейд» приведены в таблице 2.24.

Таблица 2.24 - Показатели деловой активности ООО «Трейд»

|

Показатели |

2019 г. |

2020 г. |

Отклонения |

|

Коэффициент деловой активности |

1,0 |

1,11 |

0,1 |

|

Фондоотдача основных средств |

0,1 |

0,13 |

-0,01 |

|

Коэффициент оборачиваемости оборотных средств |

0,92 |

0,72 |

-0,2 |

|

Коэффициент оборачиваемости собственного капитала |

0,47 |

0,50 |

0,03 |

|

Коэффициент оборачиваемости заемного капитала |

0,5 |

0,1 |

-0,4 |

Как показал анализ деловой активности ООО «Трейд» за 2019-2020 гг. эффективность деятельности предприятия возросла. Коэффициент деловой активности в 2019 году составлял 1, в 2020 году составил 1,11, то есть на 1 размещенный в активах рубль, приходится 1 рубль прибыли в 2019 году и 1,11 рубля в 2020 году.

Коэффициент оборачиваемости оборотных средств снизился с 0,92 до 0,72 что свидетельствует о снижении интенсивности расширения торговой деятельности. Отдача в выручке от продаж полученная от собственного капитала составила 0,5 копеек с 1 рубля, оборачиваемость которого увеличилась с 0,47 до 0,50. Сопоставив валюту баланса и выручку, можно сделать вывод об эффективности привлеченного капитала.

Таким образом, подводя итог проведенному анализу можно сделать вывод об уменьшении общей суммы прибыли ООО «Трейд». При этом уменьшается как сумма валовой прибыли и прибыли от реализации продукции, так и сумма чистой прибыли предприятия.

При этом на предприятии наблюдается снижение эффективности формирования и расходования прибыли как финансового результата ООО «Трейд» о чем свидетельствует снижение уровня чистой прибыли в общем объеме выручки от реализации продукции.

На основе проведенного исследования деятельности ООО «Трейд», можно сформулировать заключение, характеризующее основные экономические показатели деятельности предприятия.

Таблица 2.9 - Динамика и структура товарооборота по основным товарным

группам

|

Товарные группы |

2019 г. |

2020 г. |

Отклон ение, тыс. руб. |

Темп измене ния, % |

||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

|||

|

Мука |

5200,0 |

20,25 |

6845,0 |

23,30 |

1645,0 |

31,6 |

|

Сахар |

4654,0 |

18,13 |

4992,0 |

17,00 |

338,0 |

7,3 |

|

Крупа и крупяные изделия |

3569,0 |

13,90 |

3925,0 |

13,36 |

356,0 |

10,0 |

|

Пиво «Аян» |

4996,0 |

19,46 |

5250,0 |

17,87 |

254,0 |

5,1 |

|

Пиво «Бочкарев» |

897,0 |

3,49 |

956,0 |

3,25 |

59,0 |

6,6 |

|

Водка «Обь» |

745,0 |

2,90 |

941,0 |

3,20 |

196,0 |

26,3 |

|

Водка «Белая Русь» |

1899,0 |

7,40 |

2525,0 |

8,60 |

626,0 |

33,0 |

|

Водка «Онежская» |

820,0 |

3,19 |

820,0 |

2,79 |

0 |

0,0 |

|

Табачные изделия |

2894,1 |

11,27 |

3118,6 |

10,62 |

224,5 |

7,8 |

|

Итого |

25674,1 |

100 |

29372,6 |

100 |

3698,5 |

14,4 |

Анализ оборота оптовой торговли ООО «Трейд» по товарным группам показал, что общее увеличение товарооборота в отчетном году по сравнению с прошлым в действующих ценах на 3698,5 тыс. руб., что связано с приростом объема продаж по всем товарным позициям.

Использование трудовых ресурсов характеризуется таким показателем, как среднесписочная численность линейных и функциональных работников.

Таблица 2.10 - Состав и структура кадров по категориям работающих

|

Категории работников |

Количество, чел. |

Отклонение |

|

|

2019 г. |

2020 г. |

||

|

Руководители |

7 |

7 |

- |

|

Специалисты |

32 |

33 |

+1 |

|

Служащие |

18 |

18 |

- |

|

Всего работников |

57 |

58 |

+1 |

Из вышеприведенной таблицы следует заметить относительную неизменность состава и структуры кадров, а так же отсутствие персонала рабочих профессий. Это обстоятельство обусловлено принадлежностью организации к предприятиям малого бизнеса.

Таблица 2.11 - Анализ движения рабочей силы ООО «Трейд»

|

Показатели |

Ед изм. |

2019 г. |

2020 г. |

Отклонения от |

|

|

201 |

5 г |

||||

|

абс. |

отн. |

||||

|

Среднесписочная численность работников |

чел. |

57 |

58 |

1 |

1,3 |

|

Принято работников |

чел. |

4 |

5 |

1 |

25,0 |

|

Выбыло работников |

чел. |

3 |

4 |

1 |

33,3 |

|

в том числе: |

чел. |

0 |

|||

|

-по собственному желанию |

чел. |

3 |

3 |

0 |

0,0 |

|

-за нарушение трудовой дисциплины |

0 |

1 |

1 |

||

|

Коэффициент оборота по приему |

5,2 |

6,4 |

1,2 |

23,4 |

|

|

Коэффициент оборота по выбытию |

3,9 |

5,1 |

1,2 |

31,6 |

|

|

Коэффициент текучести кадров |

0,75 |

0,8 |

0,05 |

6,7 |

|

Как видно из таблицы 2.11, среднесписочная численность персонала ООО «Трейд» изменилась на 1 чел. в абсолютном отношении и на 1,3 % в относительном. Изменение прибывших и выбывших работников составляет также 1 чел., соответственно коэффициент оборота по приему и коэффициент оборота по выбытию равны, и составляют 1,2%. Коэффициент текучести кадров составил 0,75% в 2019 году и 0,8% в 2020 году, что указывает на то, что текучесть кадров незначительная. Произведем анализ структуры и состава оплаты труда ООО «Трейд». (Таблица 2.12)

Таблица 2.12 - Анализ состава и структуры заработной платы работников

|

Наименование |

2019 г. |

2020 г |

Отклонения |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Фонд заработной палаты, всего |

14461,0 |

100 |

15144,0 |

100 |

683,0 |

0 |

|

В том числе: |

0,0 |

0 |

||||

|

выплаты по окладам и сдельным расценкам |

4420,2 |

40,2 |

4974,7 |

41,2 |

554,4 |

1 |

|

премии и вознаграждения |

1374,5 |

12,5 |

1316,1 |

10,9 |

-58,3 |

-1,6 |

|

выплаты компенсирующего характера |

318,9 |

2,9 |

422,6 |

3,5 |

103,7 |

0,6 |

|

выплаты по районным коэффициентам и % надбавкам |

3353,7 |

30,5 |

3670,6 |

30,4 |

317,0 |

-0,1 |

|

выплаты за неотр. время |

1528,4 |

13,9 |

1690,4 |

14 |

162,0 |

0,1 |

Как видно из таблицы 2.12, фонд заработной платы за исследуемый период увеличился, что в абсолютном значении составило 683,0 тыс. руб.

Наибольший удельный вес в структуре заработной платы работников ООО «Трейд» 2019-2020 гг. занимают выплаты по окладам и сдельным расценкам - 40,2% в 2019 г, 41,2% в 2020 г.; далее - выплаты по районным коэффициентам - 30,5% в 2019 г., 30,4 % в 2020 г. Выплаты за неотработанное время составляют 14% в общей структуре заработной платы.

Таблица 2.13 - Анализ состава и структуры выплат компенсирующего

характера ООО «Трейд» 2019-2020 гг. (тыс. руб.)

|

Состав выплат |

2019 г. |

2020 г. |

Отклонения по |

|||

|

тыс. руб |

% |

тыс. руб |

% |

тыс. руб |

% |

|

|

Выплаты компенсирующего характера, всего: |

318,9 |

100 |

422,6 |

100 |

103,7 |

0 |

|

в т.ч. за работу в ночное время |

12,50 |

39,6 |

17,11 |

40,9 |

4,6 |

1,3 |

|

за выходные и праздничные дни |

13,13 |

41,6 |

16,99 |

40,6 |

3,9 |

-1 |

|

за совмещение профессий (должностей) |

4,77 |

15,1 |

6,03 |

14,4 |

1,3 |

-0,7 |

|

за выполнение обязанностей отсутствующего работника |

1,17 |

3,7 |

1,72 |

4,1 |

0,5 |

0,4 |

Сумма выплат компенсирующего характера за исследуемый период возросла на 103,7 тыс. руб. Основную долю в структуре доплат компенсационного характера занимают выплаты за работу в ночное время и выходные и праздничные дни, что связано с характером торговой деятельности.

Таблица 2.14 - Анализ выплат за неотработанное время 2019-2020 гг.

|

Состав выплат |

2019 г. |

2020 г. |

Отклонения |

|||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|

|

Выплаты за неотработанное время, всего |

1528,4 |

100 |

1690,4 |

100 |

162 |

0 |

|

В т. ч.: оплата ежегодных и дополнительных отпусков |

1507,0 |

98,6 |

1666,7 |

98,6 |

159,7 |

0 |

|

оплата учебных отпусков |

21,4 |

1,4 |

23,7 |

1,4 |

2,3 |

0 |

К дополнительной заработной плате, относятся все установленные законодательством выплаты за не проработанное в организации время. Как видно из таблицы 2.14, в составе выплат за неотработанное время основную долю занимает оплата основных и дополнительных отпусков работников - 98,6%, оставшаяся часть приходится на оплату учебных отпусков.

Таблица 2.15 - Исходные данные для расчета показателей эффективности использования труда и заработной платы ООО «Трейд»

|

Показатели |

2019 г. |

2020 г. |

Отк. (+,-) |

% |

|

Выручка от продаж, тыс. руб. |

25674,0 |

29373,0 |

3699,0 |

14,41 |

|

Численность всего, чел., в т.ч. |

77 |

78 |

1 |

1,30 |

|

Административно-управленческий персонал |

7 |

7 |

0 |

0,00 |

|

Основной производственный персонал |

62 |

61 |

-1 |

-1,61 |

|

Вспомогательный персонал |

8 |

10 |

2 |

25,00 |

|

Фонд заработной платы, тыс. руб. |

14461,0 |

15144,0 |

683,88 |

4,73 |

|

Чистая прибыль, тыс. руб. |

1123,0 |

2266,0 |

1143,0 |

101,78 |

На основании данных таблицы 2.15, проанализируем показатели эффективности использования труда и заработной платы на предприятии в аналитической таблице 2.16.

Таблица 2.16 - Анализ показателей эффективности использования труда и заработной платы ООО «Трейд»

|

Показатели |

2019 г. |

2020 г. |

Отклонение |

|

|

абс. |

отн. |

|||

|

Коэффициент эффективности использования рабочей силы, тыс. руб./чел |

14,6 |

29,1 |

14,5 |

99,2 |

|

Уровень расходов на оплату труда, % |

42,8 |

41,1 |

-1,7 |

-4,0 |

|

Объем ОРТ на 1 работника (производительность труда), тыс.руб./чел., |

333,43 |

376,58 |

43,1 |

12,9 |

|

в том числе: административно-управленческого персонала |

3667,7 |

4196,1 |

528,4 |

14,4 |

|

- основного производственного персонала |

414,10 |

481,52 |

67,4 |

16,3 |

|

- вспомогательного персонала |

3209,3 |

2937,3 |

-272,0 |

-8,5 |

|

Отдача ОРТ и прибыли на 1 руб. фонда заработной платы (зарплатоотдача) |

2,33 |

2,43 |

0,1 |

4,2 |

|

Коэффициент эффективности использования заработной платы |

10,21 |

18,8 |

8,6 |

83,8 |

|

Показатель зарплатоемкости |

0,43 |

0,41 |

0,0 |

-4,0 |

|

Фонд заработной платы на 1 среднесписочного работника, тыс.руб./чел. |

142,8 |

154,8 |

9,05 |

119,9 |

Как показывает проведенный анализ показателей эффективности использования труда и заработной платы ООО «Трейд», в 2020 г. по сравнению с 2019 г. наблюдается увеличение всех показателей. Это свидетельствует об эффективности труда и заработной платы ООО «Трейд». Темп роста заработной платы основного персонала опережает темп роста оплаты труда административно-управленческого персонала. Коэффициент эффективности использования рабочей силы увеличился с 14,6 тыс. руб./чел. до 29,1 тыс. руб./чел. Коэффициент эффективности использования заработной платы увеличился с 10,21 до 18,8 руб.

Производительность труда возросла на 12,9%, при этом уровень расходов на оплату труда в выручке от продажи товаров снизился с 42,8 % до 41,1%, что свидетельствует об улучшении использования труда и заработной платы. Показатель зарплатоемкости показывает, что фонд заработной платы составляет в выручке предприятия 43% в 2019 году и 41% в 2020 году.

Проанализируем показатели использования основных средств ООО «Трейд» (таблица 2.17).

Таблица 2.17 - Анализ состояния и оценки эффективности использования

основных средств ООО «Трейд»

|

Показатели |

Наличие и движение основных средств |

Средне годова я стоимо сть в 2020 г. |

Средне годова я стоимо сть за 2019 г. |

Откло нение , тыс. руб. |

Откло нение , % |

|||

|

Основные производственные фонды, тыс. руб. |

3589,0 |

460,0 |

282,0 |

3767,0 |

3678,0 |

3538,0 |

140,0 |

3,96 |

|

Амортизация основных средств производственного назначения, тыс. руб. |

2034,0 |

254,0 |

2097,0 |

63,0 |

3,10 |

|||

|

Фондовооруженность |

47,7 |

45,36 |

-2,4 |

-5,0 |

||||

|

Фондоотдача основных средств |

7,0 |

8,30 |

1,3 |

18,9 |

||||

|

Коэффициент износа, % |

56,7 |

0,58 |

-56,1 |

-99,0 |

||||

|

Коэффициент обновления,% |

9,06 |

12,2 |

3,2 |

34,9 |

||||

|

Коэффициент выбытия, % |

12,6 |

7,86 |

-4,8 |

-37,8 |

||||

|

Доля основных средств в валюте баланса, % |

14,7 |

13,3 |

-1,3 |

-8,9 |

Как показывают данные (см. таблицу 2.17), среднегодовая стоимость основных фондов ООО «Трейд» составляла в 2019 году 3538,0 тыс. руб. к 2020 году среднегодовая стоимость увеличилась до 3678,0 тыс. руб. относительные изменения составили 3,96 %. При этом, возрос показатель фондоотдачи а показатель фондовооруженности снизился, что говорит об эффективном использовании основных фондов предприятия.

Коэффициент обновления выше, чем коэффициент выбытия, что указывает на интенсивность обновления в 2020 году.

Коэффициент износа указывает на то, что оборудование пригодное к эксплуатации составляет чуть меньше 50% от объема основных фондов.

Формирование информации о затратах производится ООО «Трейд» путем определения первичных затрат, группировка которых осуществляется по структурным подразделениям, видам изделий, работ и услуг, статьям затрат. Проанализируем состав и динамику затрат ООО «Трейд» в таблице 2.18.

Таблица 2.18 - Структура и динамика затрат ООО «Трейд»

|

Виды затрат |

2019 г. |

2020 г. |

Отклонения |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Материальные затраты |

5599,0 |

25,0 |

5352,0 |

23,5 |

-247,0 |

-4,41 |

|

Затраты на оплату труда |

14461,0 |

64,6 |

15144, 0 |

66,6 |

683,0 |

4,72 |

|

Отчисление в фонд на соц. страхование |

208,0 |

0,9 |

114,0 |

0,5 |

-94,0 |

-45,19 |

|

Амортизация основных средств |

2007,0 |

9,0 |

2025,0 |

8,9 |

18,0 |

0,90 |

|

Прочие затраты |

122,0 |

0,5 |

110,0 |

0,5 |

-12,0 |

-9,84 |

|

Полная себестоимость |

22397,0 |

100 |

22745, 0 |

100 |

348,0 |

1,55 |

Как видно из таблицы 2.18, за исследуемый период произошло увеличение затрат на 348,0 тыс. руб. Наибольший рост отмечается по затратам на оплату труда, что связано с повышением уровня заработной платы на предприятии. Увеличение данной статьи затрат произошло на 4,72 %. Уровень материальных затрат снизился на 4,41 %. Соответственно в структуре затрат произошло перераспределение удельного веса в сторону увеличения затрат на оплату труда и снижении удельного веса затрат на материалы.

ЗАКЛЮЧЕНИЕ

Определение общей эффективности деятельности оптовой торговой организации является сложной задачей. Каждое предприятие представляет собой экономическую систему, состоящую из множества элементов, между которыми существуют многообразные связи. Поэтому практически невозможно измерить и выразить эффективность работы предприятия в целом единым показателем, каким бы обобщающим он ни был.

Анализ структуры имущества и его источников ООО «Трейд» показал, что в 2019 году соотношение собственных и заемных средств распределялось в пользу заемных ресурсов, удельный вес которых составлял 52,4% в общем объеме источников финансирования предприятия. Удельный вес собственных источников составлял 47,6%. В 2020 году изменилось соотношение источников в пользу собственных, удельный вес которых составил 55,3% против 44,7% заемных ресурсов. Все заемные ресурсы являются краткосрочными.

Прирост объема выручки от продажи в 2020 году сопровождался более интенсивным ростом суммы конечного финансового результата. Значит, возросшие масштабы хозяйственной деятельности привели к соответствующей финансовой отдаче, о чем свидетельствует рост уровня рентабельности конечной деятельности, который составил в 2020 году 10,1 %, что выше показателя 2019 года на 91,3%.

Общий финансовый результат организации, за весь исследуемый период был в основном сформирован из прибыли от основного вида деятельности, то есть прибыли от продажи товаров, сумма которой за год возросла на 3699 тыс. руб. по сравнению с 2019 годом. В качестве причин, способствовавших росту финансового результата от основного вида деятельности, следует отметить увеличение доли реализованной торговой наценки в обороте организации, то есть средний уровень валовой прибыли возрос на 57,3 %, в результате чего был достигнут прирост прибыли от продажи на сумму 1389 тыс. руб.

При обосновании и анализе всех показателей экономической

эффективности учитываются факторы повышения эффективности производства по основным направлениям развития и совершенствования производства. Эти направления охватывают комплексы технических, организационных и социально- экономических мер, на основе которых достигается экономия живого труда, затрат и ресурсов, повышение качества и конкурентоспособности продукции.

Для сохранения положительной тенденции эффективного использования ресурсов предприятия необходимо развивать положительные факторы и устранять отрицательные.

Одним из направлений повышения эффективности деятельности ООО «Трейд» могут рассматриваться инвестиции в расширение деятельности. Обоснование целесообразности инвестиций осуществляется на основе разработки инвестиционного проекта и расчета показателей эффективности инвестиций.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 23.05.2020)

- Федеральный закон «О защите конкуренции» от 26.07.2006 № 135-ФЗ (ред. от 13.07.2019).

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 29.12.2019).

- Федеральный закон от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» (ред. от 29.12.2019).

- Абрютина, М. С. Экономический анализ товарного рынка и торговой деятельности: учебное пособие / М. С. Абрютина. - Москва: Дело и сервис, 2014. - 462 с.

- Брагин, Л.А. Экономика торгового предприятия: торговое дело: учебник для высших учебных заведений по экономическим специальностям / Л.А. Брагин. - Москва: Инфра-М, 2020. - 313 с.

- Виноградова, М.В. Организация и планирование деятельности предприятий сферы сервиса: Учебное пособие / М.В. Виноградова, З.И. Панина. - М.: Дашков и К, 2020. - 448 c.

- Диянова С.Н. Оптовая торговля. Организация и управление коммерческой деятельностью : учеб.пособие. - М.Магистр, 2014. - 356 с.

- Елизаров, Ю. Ф. Экономика организаций (предприятий): учебник / Ю. Ф. Елизаров. - М.: Экзамен, 2020. - 495 с.

- Зайцев, Н. Л. Экономика, организация и управление предприятием: учебное пособие / Н. Л. Зайцев. - М.: Инфра-М, 2020. - 453 с.

- Кравченко, Л. И. Анализ хозяйственной деятельности в торговле: учебник / Л. И. Кравченко. - Минск: Новое знание, 2019. - 511 с.

- Миронов, М.Г. Ваша конкурентоспособность/М.Г. Миронов. - М.: Издательство «Альфа-Пресс». -2019. - 160с.

- Маркова В.Д. Маркетинг менеджмент: учебное пособие/В.Д. Маркова.-

Москва: Омега-Л, 2019. - 204 с.

- Медведева, О.В. Комплексный экономический анализ хозяйственной деятельности предприятия: Учебник/О.В. Медведева, Е.В. Шпилева, А.В. Немова - Ростов н/д: Феникс, 2019. - 325 с.

- Панова, А.К. Планирование и эффективная организация продаж: Практическое пособие / А.К. Панова. - М.: Дашков и К, 2020. - 192 c.

- Портер, М. Конкуренция.: учебник / М. Портер.- М.: Издательский дом «Вильямс», 2020.- 608 с.

- Современный маркетинг: Настольная книга по исследованию рынка: Учебное пособие. 3-2 изд. перераб. и доп./ Под ред. Хруцкого В.Е.- М.: Финансы и статистика, 2019. - 560 с.

- Чалдаева, Л. А. Экономика предприятия: учебник / Л. А. Чалдаева. - Москва: Юрайт, 2019. - 347 с.

- Чкалова О.В. Торговое дело: Учеб. пособ. - М.: Эксмо, 2014. - 255 с.

- Шепеленко, Г. И. Экономика, организация и планирование производства на предприятии: учебное пособие / Г. И. Шепеленко. - Ростов-на-Дону: МарТ, 2020. - 600 с.

- Экономика, организация и управление на предприятии: учебное пособие / [А. В. Тычинский и др.]. - Ростов-на-Дону: Феникс, 2020. - 475 с.

- Экономика отрасли: учебное пособие / В. Я. Поздняков, С. В. Казаков. - М.: ИНФРА-М, 2019. - 307 с.

- Экономика предприятия: учебник / И. Н. Чуев, Л. Н. Чуева. - М.: Дашков и К, 2019. - 414 с.

- Экономика предприятия: учебник / В.Д. Грибов, В.П. Грузинов. - Москва: Финансы и статистика, 2019. - 334 с.

- Экономика предприятий (организаций): учебник / А. И. Нечитайло, А. Е. Карлик. - М.: Проспект: Кнорус, 2020. - 304 с.

- Экономика предприятия: учебник / [В. М. Семенов и др.]. - Санкт- Петербург: Питер, 2020. - 416 с.

- Экономика предприятия: учебник / [А. П. Аксенов и др.]. - М.: КноРус,

2019. - 346 с.

- Экономика торговли: учебное пособие / Н.И. Саталкина, Б.И. Герасимов, Г. И. Терехова. - Москва: Форум, 2020. - 229 с.

- Экономика фирмы: учебник для вузов / [В. Я. Горфинкель и др.]. - М.: ИД Юрайт, 2019. - 678 с

- Габибова, М. Ш. Пути повышения конкурентоспособности предприятия /М.Ш. Гарибова// Актуальные вопросы экономики и управления: материалы III междунар. науч. конф. (г. Москва, июнь 2019 г.). — М.: Буки-Веди, 2019. — С. 8587.

- Жилкина, А.Н. Управление финансами. Финансовый анализ предприятия/А.Н. Жилкина. - М.: Инфра - М, 2020. - 332 с.

- Родичева, В.П. Увеличение оборота оптовой и розничной торговли как фактор улучшения результатов деятельности предпринимателя /В.П.Родичева// Экономический анализ: теория и практика. -2020.- № 17. - с. 22-26.

- Захаров, А.Н. Конкурентоспособность предприятия: сущность, методы оценки и механизмы увеличения/А.Н. Захаров, А.А. // Бизнес и банки. -2019. - №3 - С. 15-21.

- Махмутова, Г.С. Анализ и классификация методов сегментации рынка/Г.С. Махмутова // Маркетинг в России и за рубежом. -2019. -№ 1. -С. 35-46.

- Салитов, Л.Р. Устойчивое развитие и качество экономического роста/ Л.Р. Салитов// Экономические науки. - 2020. -№11 (48). - С. 140-146.

- Характеристики и типы мониторов для персональных компьютеров ( Устройство персональных компьютеров)

- Проектирование организации (ООО «РосИнсталПроект»)

- Роль Электронного правительства в системе государственного и муниципального управления

- Выбор стиля руководства в организации (Влияние стиля руководства на деятельность организации)

- Понятие и виды наследования (Понятие наследования в РФ)

- Основы программирования на языке Pascal (Типы данных Pascal)

- Баланс и отчетность ( Теоретические основы бухгалтерской отчетности предприятия )

- Организация системы адаптации новых сотрудников (На примере ООО «Эргос»)»

- Программа маркетингового исследования (Понятие, сущность, цели и задачи маркетинга)

- Использование современных информационных технологий в работе местной администрации на примере администрации Муниципального района Балейский район

- Корпоративная культура в организации ( Теоретические аспекты формирования корпоративной культуры в организации)

- Проектный офис, принципы и этапы формирования (Теоретические аспекты построения проектного офиса)