Классификация складских помещений (Складские помещения как основа складской деятельности предприятия)

Содержание:

ВВЕДЕНИЕ

Складское хранение становится ключевой компетенцией, стратегическим оружием, которое многие компании используют для улучшения своих конкурентных позиций. При планировании, управлении и улучшении складской деятельности требуется гораздо более профессиональный подход к складскому хранению, чем раньше.

Логистика склада поначалу рассматривалась как логистика запасов, склад исследовался только как составная часть информационного логистического процесса, либо часть закупочной логистики. Сегодня склад является немаловажным звеном товаропроводящей цепи, имеющим необходимую материально-техническую базу для приемки, размещения, хранения, комплектации и выдачи материальных ресурсов (в т. ч. и готовой продукции).

Актуальность работы обусловлена тем, что функционирование складского хозяйства и его эффективность непосредственно связаны с результативностью предприятия. Эффективно работающий склад вместе с информационной системой позволяют руководству предприятия своевременно принимать необходимые управленческие решения, чтобы обеспечить производство материальными ресурсами.

Цель работы – изучить классификацию складских помещений и исследовать пути повышения эффективности их использования (на примере ООО «Торговый дом Лабиринт»)

Достижение цели работы возможно с решением следующих задач:

- изучить содержание и понятие складских помещений и складской деятельности;

- рассмотреть типы складов и показатели эффективности деятельности склада;

- дать общую характеристику основных экономических показателей предприятия;

- исследовать складские помещения и складскую деятельность предприятия;

- разработать рекомендации по повышению эффективности использования складских помещений.

Объект исследования – ООО «Торговый дом Лабиринт».

Предмет исследования – складская деятельность предприятия.

Теоретические вопросы организации и управления складским хозяйством, особенности складской логистики раскрывались А. Альбековым, Б. Аникиным, И. Афанасенко, Н. Афанасьевой, Д. Бауэроксом, В. Борисовой, Б. Геттингом, В. Гиссиным, М. Гордоном, Д. Джеймсом, Е. Жаворонковым, Б. Жуковым, М. Залмановой, К. Захаровым, Е. Ивакиным, С. Карнауховым, Д. Костоглодовым, В. Лукинским, Э. Мате, Л. Миротиным, О. Михайловой, Ю. Нерушем, О. и Д. Новиковыми, В. Платоновым, Б. Плоткиным, В. Пурликом, Р. Родионовым, А. Родниковым, А. Семененко, А. Смеховым, В. Стахановым, В. Степановым, С. Уваровым, Д. Уотерсом, В. Украинцевым, А. Чеботаревым, А. Чудаковым, В. Щербаковым и др.

В работе использовались методы системного подхода, методы статистического, экономического и финансового анализа, методы количественного и структурного анализа.

Информационная база исследования включает: нормативно-правовые акты, статистические материалы, финансовая и бухгалтерская отчетность исследуемого предприятия, труды ведущих отечественных и зарубежных авторов, периодическая печать, Интернет-ресурсы.

Курсовая работа состоит из введения, двух глав, заключения и списка использованной литературы.

1 Складские помещения как основа складской деятельности предприятия

1.1 Содержание и понятие складских помещений

Складская деятельность - это плановые и систематические меры предприятий по управлению материальными запасами при условии обеспечения установленных требований к их качеству и количеству [5, с.12]. Основным элементом складской деятельности является склад. Склад - это инженерное сооружение стационарного или мобильного характера, предназначенное для накопления и хранения материальных ценностей.

Задача склада заключается в обеспечении надлежащих условий для приема, обработки, хранения и отгрузки материальных запасов, при соблюдении определенных требований к их количеству и качеству [2, с.43].

Основным условием эффективного управления запасами является упорядочение процессов ведения складской деятельности. Для обеспечения порядка на складе необходимо дать работникам мотивацию бережливо обращаться с запасами, грамотно организовывать их хранение, оперативно вводить новые товары в ассортимент, стараться ранжировать товары по приоритетности, своевременно проводить инвентаризацию запасов и обработку документации.

Современный склад промышленного предприятия - это достаточно сложное инженерное сооружение, которое состоит из большого количества взаимосвязанных элементов, имеет определенную структуру и выполняет ряд функций по преобразованию материальных потоков, а также накоплению, переработке и распределению грузов между их потребителями [1, с.41].

При этом возможное многообразие параметров, технологических решений, конструкций, оборудования и характеристик разнообразной номенклатуры грузов, перерабатываемых на складах, делает склады сложными системами.

Любой склад обрабатывает, по меньшей мере, три вида материальных потоков: входной, выходной и внутренний. Наличие входного потока означает необходимость разгрузки транспорта, проверки количества и качества прибывшего груза. Выходной поток обусловливает необходимость погрузки транспорта, внутренний – необходимость перемещения груза внутри склада [7, с.70].

Складская деятельность осуществляется при выполнении складом ряда функций:

- Преобразования производственного ассортимента в потребительский в соответствии со спросом. Особое значение данная функция приобретает в распределительной логистике, где торговый ассортимент включает огромный перечень товаров различных производителей, отличающихся функционально, по конструктивности, размеру, форме, цвету и т.д. Создание нужного ассортимента на складе содействует эффективному выполнению заказов потребителей и осуществлению более частых поставок и в том объеме, который требуется клиенту;

- Складирования и хранения, позволяющих выравнивать временную разницу между выпуском продукции и ее потреблением и дающих возможность осуществлять непрерывное производство и снабжение на базе создаваемых товарных запасов.

Различают несколько способов хранения товаров: сортовой – способ хранения, при котором товары разных сортов размещаются отдельно друг от друга; партионный – при этом способе хранения каждая партия товара, пришедшая на склад, хранится отдельно, при этом в состав партии могут быть включены товары разных видов и наименований; партионно-сортовой – этот способ хранения подразумевает, что каждая партия товара, пришедшая на склад, хранится отдельно, но внутри партии товары разбираются по типам и сортам, которые также обособляют между собой; по наименованиям – способ хранения товаров, при котором товары каждого наименования хранятся отдельно;

- Преобразования материальных потоков: расформирование одних грузовых партий или грузовых единиц и формирования других, распаковка грузов, комплектование новых грузовых единиц, их упаковка, затаривание;

- Унитизации и транспортировки грузов. Многие потребители заказывают со складов партии «меньше чем вагон» или «меньше чем трейлер», что значительно увеличивает издержки, связанные с доставкой таких грузов. Для сокращения транспортных расходов склад может осуществлять функцию объединения (унитизацию) небольших партий грузов для нескольких клиентов, до полной загрузки транспортного средства

д) Предоставления дополнительных услуг. Очевидным аспектом этой функции является оказание клиентам различных услуг, обеспечивающих фирме высокий уровень обслуживания потребителей, например: подготовка товаров для продажи (фасовка продукции, заполнение контейнеров, распаковка и т.д.); проверка функционирования приборов и оборудования, монтаж; придание продукции товарного вида, предварительная обработка (например, древесины); транспортно-экспедиционные услуги и т. д. [14, с.37]

Цель складской деятельности – оказывать поддержку остальным логистическим функциям предприятия, обеспечивая комбинацию высокого уровня обслуживания потребителей и низких затрат. Эта цель включает:

-

- обеспечение необходимого хранения продукции в ключевых точках цепи поставок;

- обеспечение надежного хранения в режиме, необходимом для конкретных материалов;

- хранение всех материалов в хороших условиях и с минимальными повреждениями;

- обеспечение высокого уровня обслуживания потребителей;

- эффективное выполнение всех необходимых видов деятельности с небольшими затратами;

- обеспечение высокой производительности и полного использования ресурсов;

- эффективный и безошибочный контроль за перемещением материалов;

- сортировка прибывающих материалов и быстрая отправка их на хранение;

- отбор и комплектация отправляемых материалов, быстрая передача их с места хранения на участок объединения и отправки;

- возможность хранения всего ассортимента необходимых материалов;

- наличие достаточной гибкости, позволяющей эффективно работать при изменениях уровня запасов;

- возможность работы в специальных условиях, динамичной замены запасов и т.д.;

- обеспечение безопасных условий работы и соответствия с установленными регулирующими требованиями [15, с.65].

Функции разных складов могут существенно отличаться друг от друга, при этом будут различны и комплексы выполняемых складских операций.

Таким образом, склады используются для инспектирования и сортировки материалов и разбивки опта (разделения больших партий материалов на небольшие); для доводки продукции до нужной кондиции, наклеивания этикеток, упаковывания, подготовки продуктов для ритейлеров, чтобы те могли сразу выставлять ее на продажу, выполнения работ, связанных с уменьшением коммерческого риска (проведения заключительных работ в последний момент), предоставления услуги «запасы, управляемые продавцом» и т.д. Общая тенденция такова, что в настоящее время склады выполняют все больше задач, добавляющих ценность продукту, а не являясь чистыми центрами затрат.

1.2 Типы складов и показатели эффективности деятельности склада

Разнообразие требований к складам определили возможность для их классификации по ряду классификационных признаков.

В таблице 1 представлена общая классификация складов.

Таблица 1

Общая классификация складов [4, с.68]

|

Критерий классификации |

Наименование склада |

|

Относительно областей логистики |

Снабженческий склад Производственный склад Распределительный склад |

|

Относительно участников логистической системы |

Склад производителя Склад торговой компании Склад транспортной компании Склад логистического посредника |

|

Масштаб деятельности |

Центральный склад Региональный склад Местный склад |

|

Функциональное назначение |

Склад длительного хранения (резервный) Склад перевалочный (транзитный) Склад распределительный (распределительный центр) Склад сезонного хранения Таможенный склад |

|

Наличие внешних транспортных связей |

Склад с причалом Склад с железнодорожным подъездом Склад с автодорожным подъездом Комплексный склад |

|

Форма собственности |

Склад собственный Склад арендуемый Склад коммерческий (общего пользования) Государственный и муниципальный склады |

|

Ассортиментная специализация |

Склад специализированный Склад универсальный Склад смешанный |

Окончание таблицы 1

|

Критерий классификации |

Наименование склада |

|

Вид складских зданий и сооружений |

Открытый склад Полузакрытый склад (площадка под навесом) Закрытый склад Специальное складское устройство (например, бункер) |

|

Этажность здания |

Одноэтажный склад с высотой до 6м Высотный склад Многоэтажный склад Склад с перепадом высот |

|

Вид складирования |

Склад с напольным хранением Склад со стеллажным хранением Склад со смешанным хранением |

|

Режим хранения |

Склад неотапливаемый Склад отапливаемый Склад-холодильники Склад с фиксированным климатическим режимом |

|

Техническая оснащенность склада |

Склад немеханизированный Склад механизированный Склад автоматизированный Склад автоматический |

|

Классность помещений |

А+ А В+ В С D |

Представленная классификация позволяет сделать вывод, что наличие такого многообразия параметров, технологических и объемно-планировочных решений, оборудования, номенклатуры грузов делает любой склад сложной системой, которая является элементом логистической цепи.

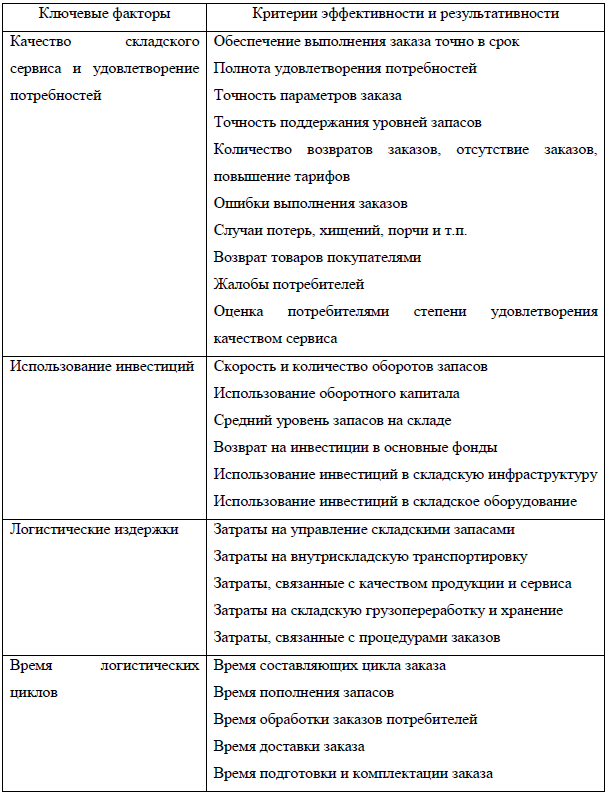

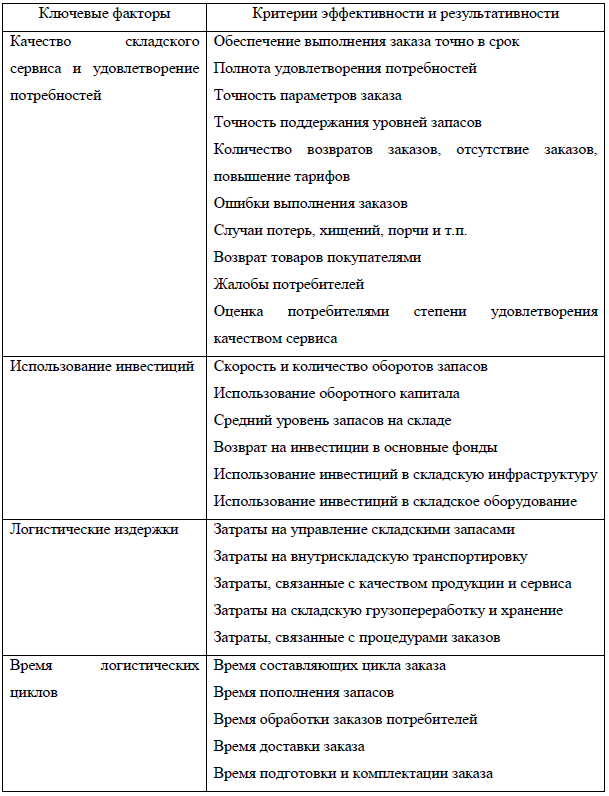

Оценка эффективности функционирования склада характеризуется показателями эффективности логистики складирования, разработанными Дыбской В.В., которые представлены в таблице 2.

Таблица 2

Критерии эффективности логистики складирования [4, с.103]

Окончание таблицы 2

Именно логистическая цепь определяет, как основные, так и технические требования к складской системе, условия переработки грузов, вырабатывает цели и критерии функционирования [1, с.41].

Технологические задачи, выполняемые складом, состоят в максимальном использовании складских площадей, рациональном ведении погрузочно-разгрузочных и складских работ; эффективном использовании складского оборудования; устранении потерь товаров при их складской обработке и хранении; подготовке товаров к продаже [17].

Представленная система показателей характеризует эффективность логистики складирования по ключевым факторам, соответствующим показателям, имеет практическую значимость.

От организации складского хозяйства зависит пропускная способность склада, стоимость складских работ, величина внутрипроизводственных перемещений ресурсов и готовой продукции [12, с.77].

Для эффективности складской деятельности значимыми являются имеющиеся в наличии складские помещения. Если помещение универсального назначения, уровень механизации на таком складе незначителен, соответственно, увеличиваются затраты на осуществление складских операций, велика вероятность появления сбоев в работе складской структуры, вследствие чего начинает простаивать производство [3, с.167].

Наличие специализированных складов на территории производственного предприятия обеспечивает механизацию и автоматизацию складских работ для бесперебойной поставки ресурсов на производство.

При рациональной организации складских процессов сокращаются затраты времени, необходимого для обработки транспорта с грузами и водителей, повышается производительность труда складского персонала, снижаются издержки на операции складирования и хранения ресурсов и готовой продукции, не требуется излишняя перегрузка ресурсов с место на место, персонал выполняет нормы выработки, соблюдая технику безопасности при осуществлении складских операций, рационально используются необходимые при осуществлении складских операций транспортные средства и погрузочно-разгрузочное оборудование, увеличивается объем складских поставок и объем складских услуг [10, с.85].

Для учета анализа и планирования используется система абсолютных и относительных показателей, по которым оценивают обеспеченность предприятия необходимыми запасами, с их помощью анализируют товарооборачиваемость и характеризуют качественные показатели формирования товарных запасов, а так же оценивают их взаимосвязь с прибыльностью, затратоемкостью хранения, рассматривают обобщенную характеристику эффективности их использования.

Заслуживает внимания методический подход, разработанный Валевич Р.П., Давыдовой Г.А., который позволяет оценить влияние состояния коммерческой деятельности на эффективность использования товарных ресурсов, показатели деятельности предприятия [17].

Система относительных показателей оценки приведена в таблице 3.

Таблица 3

Система относительных показателей измерения состояния и эффективности использования товарных запасов[1]

|

Показатель |

Методика расчета |

Экономическое содержание показателя |

|

Уровень обеспеченности товарооборота товарными запасами (УЗ) дней |

, где Зтек - сумма товарных запасов на определенную дату, р.; Тдн – однодневный товарооборот, р. , где Ттек – общий объем товарооборота на определенную дату, р.; Nдн – количество дней в периоде |

Показывает, на сколько дней бесперебойной торговли торговая организация обеспечена товарными запасами при сложившихся условиях продажи и структуре товарооборота. |

|

Товарооборачиваемость: продолжительность одного оборота товарных запасов (), дней |

или , где – средний товарный запас за анализируемый период, р. |

Показывает время, необходимое для полного обновления запаса, или срок, в течение которого товарные запасы находятся в сфере обращения |

|

Число оборотов товарных запасов ( |

или |

Показывает, сколько оборотов совершил товарный запас за исследуемый период |

|

Доля товарных запасов в чистом оборотном капитале (), % |

, где – чистый оборотный капитал, р. |

Показывает удельный вес товарных запасов в чистом оборотном капитале |

|

Запасоемкость (Зе), р. |

Характеризует величину товарных запасов на 1 р. товарооборота |

Окончание таблицы 3

|

Показатель |

Методика расчета |

Экономическое содержание показателя |

||

|

Степени реализации товарных ресурсов (, р. |

, где Пост –объемы поступления товаров, р. |

Характеризует сумму товарооборота, полученную на каждый рубль, вложенный в товарные ресурсы |

||

|

Степень оседания товаров в запасах (), % |

, где и – запасы на начало и конец анализируемого периода |

Показывает долю новых поступлений в общем объеме товарных ресурсов |

||

|

Степень обновляемости товарного ассортимента (), % |

, где НЗ – сумма обновляемых товарных запасов |

Показывает долю новых поступлений в общем объеме товарных ресурсов |

||

|

Прибыльность товарных запасов (, р. |

, где – прибыль от реализации товаров |

Показывает сумму прибыли, полученной на каждый рубль средств, вложенных в товарные ресурсы |

||

|

Затратоемкость хранения товарных запасов ( |

, где – сумма расходов по содержанию товарных запасов, р. |

Показывает, сколько расходов несет товарная организация по содержанию одного рубля товарных запасов |

||

|

Интегральный показатель эффективности использования товарных запасов (долей единиц |

Показывает обобщенную характеристику эффективности использования товарных запасов |

|||

Результаты анализа эффективности складской логистики используют для разработки стратегии логистики торговой компании, являющейся важнейшей составляющей корпоративной стратегии. Большинство авторов, такие как Лукинский В.С., Лукинский В.В., Плетнева Н.Г., Ламберт Д., и другие логистическую стратегию фокусной компании называют стратегией цепи поставок [11, с.49].

Движение материальных потоков сопровождается дополнительными издержками при прохождении через склад, соответственно, совершенствование движения материального потока по логистической цепи возможно только после изучения проблем и методов организации складского хозяйства и его функционирования.

На складе можно решать множество задач, связанных с инспектированием и сортировкой материалов, разбивкой опта на небольшие партии товаров и ресурсов, доводкой готовой продукции до необходимых параметров, наклеиванием этикеток, упаковкой, подготовкой товаров для ритейлеров для сокращения пути товара до прилавка, выполнением работ по уменьшению коммерческого риска, предоставлением различного рода услуг для заказчиков. Выполняемые операции увеличивают ценность продукта, при этом склад не является центром затрат [8, с.108].

Таким образом, при организации производства нужно предусматривать в структуре предприятия подразделение, в обязанностях которого будет организация запасов ресурсов, необходимых в процессе производства, складирования произведенной продукции. Таким подразделением становится складская структура, связывающая производственные операции, обрабатывающая материалы и сырье для потребления производством

Конкурентоспособность любого современного предприятия сегодня определяется уровнем его автоматизации и организации производственных процессов как логистической системы, в которую входит и организация работы складского хозяйства.

Склад, принимая ресурсы на склад, расформировывает грузовую партию ресурса, формирует производственные партии в соответствии с технологией производства, а также распаковывает грузы, комплектует и упаковывает готовую продукцию для доставки потребителю.

Оценка эффективности функционирования склада с точки зрения его деятельности, как самостоятельной системы, так и с точки зрения степени ее влияния на конечные результаты деятельности системы логистики предприятия, характеризуется рядом показателей эффективности логистики складирования.

Движение материальных потоков сопровождается дополнительными издержками при прохождении через склад, соответственно, совершенствование движения материального потока по логистической цепи возможно только после изучения проблем и методов организации складского хозяйства и его функционирования.

2 Анализ складской деятельности предприятия ООО «Торговый дом лабиринт»

2.1 Общая характеристика основных экономических показателей предприятия

ООО «Торговый дом Лабиринт» зарегистрировано в качестве юридического лица МИФНС № 5 по Смоленской области по адресу: 214036, Смоленская область, Смоленский район, деревня Алтуховка, улица 70-летия Победы, дом 2, этаж/пом цок/5.2. Организационно-правовая форма юридического лица – общество с ограниченной ответственностью.

Уставный капитал – 35000 рублей.

На основании решения общего собрания участников ООО «ТД Лабиринт» обязанности Генерального директора исполняет Прудников Юрий Евгеньевич [20].

В соответствии с Выпиской из ЕГРЮЛ, предприятие имеет право заниматься следующими видами деятельности:

1. Основной вид деятельности: 46.49.31 Торговля оптовая книгами;

2. Дополнительные виды деятельности:

- 46.18.2 Деятельность агентов, специализирующихся на оптовой торговле играми и игрушками, спортивными товарами, велосипедами, книгами, газетами, журналами, писчебумажными и канцелярскими товарами, музыкальными инструментами, часами и ювелирными изделиями, фототоварами и оптическими товарами;

- 46.49.3 Торговля оптовая книгами, газетами и журналами, писчебумажными и канцелярскими товарами;

- 46.90 - Торговля оптовая неспециализированная;

- 47.61 - Торговля розничная книгами в специализированных магазинах;

- 47.62.1 Торговля розничная газетами и журналами в специализированных магазинах;

- 47.62.2 Торговля розничная писчебумажными и канцелярскими товарами в специализированных магазинах;

- 47.63.1 Название предприятия, адрес предприятия, основные виды предприятия [20].

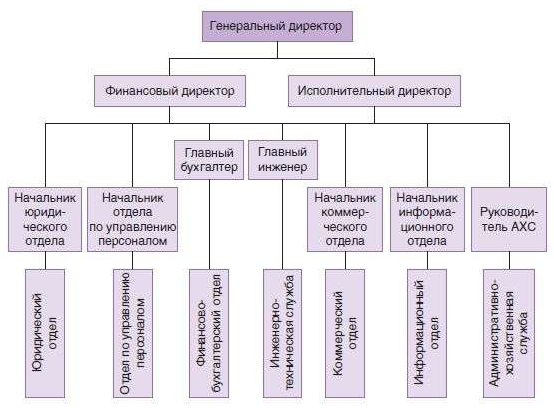

На рисунке 1 представлена организационная структура предприятия.

Рис.1.Организационная структура предприятия [19]

Организационная структура предприятия – линейно-функциональная, на каждое направление деятельности назначено ответственное лицо.

Общее руководство компанией осуществляет Генеральный директор предприятия, в его непосредственном подчинении находятся финансовый и исполнительный директор.

Финансовый директор руководит финансовой системой предприятия, исполнительный директор осуществляет текущее руководство предприятием. На следующем уровне управления – руководители подразделений: начальник юридического отдела; Начальник отдела по управлению персоналом, Главный бухгалтер, Главный инженер, начальник коммерческого отдела, начальник информационного отдела, руководитель административно-хозяйственной службы.

Юридический отдел занимается правовыми вопросами деятельности, отдел по управлению персоналом – подбором кадров, наймом персонала, аттестацией сотрудников и кадровой документацией.

Коммерческий директор ведет работу по заключению договоров с поставщиками и контрагентами, осуществляет руководство интернет-магазином.

Исполнительный директор занимается всеми вопросами реализации, продвижения и маркетинга. Ему подчинены отделы, ведающие реализацией, продвижением товаров и услуг компании. Через эти отделы исполнительный директор руководит рабочим ядром компании – салонами и магазинами.

Для анализа деятельности компании использовалась бухгалтерская отчетность предприятия: Бухгалтерский баланс и Отчет о финансовых результатах (Приложение 1).

В таблице 4 представлена динамика экономических показателей деятельности предприятия.

Таблица 4

Динамика экономических показателей деятельности предприятия [20]

|

Показатель |

2017 |

2018 |

Динамика (2018 к 2016 гг) |

|

|

Абсолютная, рублей |

Относительная, % |

|||

|

Выручка, тыс. руб |

9 577 195,00 |

9 970 884,00 |

393 689,00 |

4,11 |

|

Себестоимость продаж, тыс. руб |

9 331 617,00 |

9 651 323,00 |

319 706,00 |

3,43 |

|

Валовая прибыль (убыток), тыс. руб |

245 578,00 |

319 561,00 |

73 983,00 |

30,13 |

|

Управленческие и коммерческие расходы, тыс. руб |

811517 |

986676 |

986 676,00 |

0,00 |

Окончание таблицы 4

|

Показатель |

2017 |

2018 |

Динамика (2018 к 2016 гг) |

|

|

Абсолютная, рублей |

Относительная, % |

|||

|

Прибыль (убыток) от продаж, тыс. руб |

-565 939,00 |

-667 115,00 |

-101 176,00 |

17,88 |

|

Прибыль (убыток) до налогообложения, тыс. руб |

1 813,00 |

2 457,00 |

644,00 |

35,52 |

|

Текущий налог на прибыль |

363,00 |

680,00 |

317,00 |

87,33 |

|

Чистая прибыль (убыток), тыс. руб |

1 758,00 |

2 195,00 |

437,00 |

24,86 |

|

Внеоборотные активы |

1720 |

1420 |

-300 |

-17,44 |

|

Краткосрочные обязательства, тыс. руб |

3930367 |

5322625 |

1392258 |

35,42 |

|

Капитал |

1640 |

2629 |

989 |

60,30 |

|

Среднесписочная численность работников, чел. |

997 |

1008 |

11 |

1,10 |

|

Среднемесячная заработная плата 1 работника, тыс. руб |

31,89 |

36,11 |

4,22 |

13,23 |

|

Производительность труда, тыс.руб/чел |

9606,01 |

9891,75 |

285,74 |

2,97 |

Представленная таблица позволяет сделать следующие выводы:

- в анализируемый период 2017-2018 гг. наблюдается рост выручки: если в 2017 году выручка составила 9577195 тыс. рублей, то в 2018 году – 9970884 тыс. рублей, рост составил 4,11%;

- себестоимость продаж в период 2016-20177 выросла на 3,43% - с 9331617 тыс. рублей до 9561323 тыс. рублей;

- сумма управленческих расходов превысила валовую прибыль предприятия, убыток от продаж в 2017 году составил 565939 тыс. рублей, в 2018 году – 667115 тыс. рублей;

- в 2018 году значительно вырос показатель краткосрочных обязательств – на 35,42% и составил 5322625 тыс. руб.

- среднесписочная численность сотрудников с 2017 года выросла на 11 человек – с 997 до 1008 человек.

На рисунке 2 представлена динамика рентабельности прибыли предприятия.

Рис.2. Динамика рентабельности прибыли предприятия [20]

Таким образом, ООО «Торговый дом Лабиринт» зарегистрировано в качестве юридического лица МИФНС № 5 по Смоленской области по адресу: 214036, Смоленская область, Смоленский район, деревня Алтуховка, улица 70-летия Победы, дом 2, этаж/пом цок/5.2. Организационно-правовая форма юридического лица – общество с ограниченной ответственностью.

Уставный капитал – 35000 рублей.

На основании решения общего собрания участников ООО «ТД Лабиринт» обязанности Генерального директора исполняет Прудников Юрий Евгеньевич. Организационная структура предприятия – линейно-функциональная, на каждое направление деятельности назначено ответственное лицо.

Общее руководство компанией осуществляет Генеральный директор предприятия, в его непосредственном подчинении находятся финансовый и исполнительный директор.

Анализ экономических показателей позволяет сделать следующие выводы: в анализируемый период 2017-2018 гг. наблюдается рост выручки: если в 2017 году выручка составила 9577195 тыс. рублей, то в 2018 году – 9970884 тыс. рублей, рост составил 4,11%; себестоимость продаж в период 2016-20177 выросла на 3,43% - с 9331617 тыс. рублей до 9561323 тыс. рублей; сумма управленческих расходов превысила валовую прибыль предприятия, убыток от продаж в 2017 году составил 565939 тыс. рублей, в 2018 году – 667115 тыс. рублей; в 2018 году значительно вырос показатель краткосрочных обязательств – на 35,42% и составил 5322625 тыс. руб. среднесписочная численность сотрудников с 2017 года выросла на 11 человек – с 997 до 1008 человек.

2.2 Оценка использования складских помещений предприятия

Складское хозяйство компании включает:

- территорию размещения складов;

- здания, сооружения и технические устройства для хранения, перемещения и подготовки грузов к потреблению (подъемно-транспортное, складское, весовое, измерительное оборудование и др.);

- комплекс технических средств для управления складским хозяйством;

- персонал, осуществляющий переработку грузов и управление складами.

Предприятие имеет достаточное количество складских помещений, а управление складом предусматривает контроль за использованием материальных средств, используемых в компании.

На складах материалов и товаров хранится запас товарно-материальных ценностей, рассчитанный на две недели. За эти две недели отдел снабжения по ранее заключенным договорам осуществляет доставку необходимых товаров.

Хранение товара осуществляется статическим способом – на заранее определенные ячейки. Однако, хранение может осуществляться и динамически – вновь прибывший товар укладывается на свободные ячейки. При освобождении установленных ячеек для товара, он перемещается на данные ячейки. Решение о перемещении товара с одних ячеек на другие принимается заведующим складом, в зависимости от степени трудоемкости процесса.

Склады компании:

- книжный склад;

- склад малоценных товаров, где хранятся материалы небольшой ценности, среди которых: инвентарь, в т. ч. мягкий; средства для уборки помещений; санитарно-гигиенические средства; канцелярские товары и т.п.;

- склад бытовой техники.

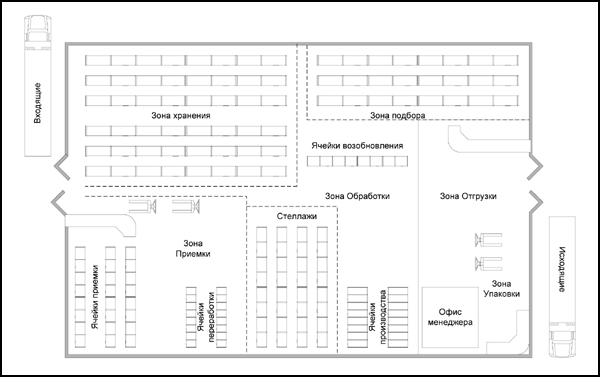

На рисунке 3 представлена схема склада.

Рис.3. Схема склада предприятия [6]

Логистический процесс на складе состоит из следующих технологических операций:

- снабжение запасами склада;

- контроль за поставками на склад;

- разгрузка и приемка грузов на складе;

- внутрискладская транспортировка и перевалка грузов;

- складирование и хранение грузов;

- комплектация заказов потребителей внутри компании;

- выдача материально-технических ресурсов, хранящихся на складе, по заявкам;

- сбор и доставка порожних товароносителей;

- контроль за выполнением заказов;

- информационное обслуживание склада;

- обеспечение обслуживания потребителей.

Все эти операции взаимосвязаны и взаимозависимы, управление складом обеспечивает их координацию, которая служит оптимальному функционированию склада.

Функции склада закреплены в Положении о складе (Приложение 2). Круг обязанностей работников склада определяется этими функциями и закреплен в должностных инструкциях персонала склада.

Каждый склад компании имеет:

- схему технологической планировки с указанием мест хранения номенклатурных групп грузов, площади хранения, технологического оборудования, проходов;

- выписки из инструкций по хранению, транспортированию грузов, борьбе с биологическими вредителями, пожарной безопасности;

- схемы, показывающие правила хранения, укладки, транспортирования материалов, таблицы маркирования.

Все склады снабжены стеллажами для размещения материальных ресурсов, предназначенных для хранения. Стеллажи сдвоенные, позволяющие укладывать товары с обеих сторон в ячейки каждого стеллажа. Также на складах используется следующее технологическое оборудование:

- поддоны;

- многооборотная тара;

- контейнеры;

- весы;

- передвижные тележки;

- измерительные приборы.

Из транспортирующих машин на складе есть механическая и ручная платформенная тележка RUSKLAD ТП 1 125 500х800, посредством которых товары развозятся по местам хранения и доставляются с мест хранения для выдачи потребителям. Приобретены тележки в 2015 году. На рисунке 4 представлена ручная платформенная тележка RUSKLAD ТП 1 125 500х800.

Рис. 4. Ручная платформенная тележка [13]

Поступающие на склад материально-технические ресурсы могут находиться на поддонах, в многооборотной таре либо в контейнерах. Многооборотную тару склад возвращает поставщику.

Складские помещения чистые, сухие, с хорошими полами. Помещения закрываются, что обеспечивает безопасность, количественную и качественную сохранность.

Товары поступают на склад, проверяются, обрабатываются и хранятся до выдачи в структурные подразделения. Прием товара и постановка на учет осуществляются в день прибытия товара.

Проверка соответствия фактического количества товара и указанного в накладной, осуществляется путем пересчета:

• единиц товара, прибывшего без упаковки;

• количества упаковок товара с умножением на количество вложений в каждую упаковку.

Размещение и укладка товара на складе производятся:

• в соответствии со скоростью оборачиваемости (часто востребованный товар хранится ближе к зоне отгрузки);

• с обеспечением свободного доступа к товару для осмотра, проверки наличия, комплектации заказов и отгрузки.

Хранение товаров осуществляется согласно следующим требованиям:

• проходы между стеллажами – не менее 1,5 м.;

• хранение товара на полу не допускается. Товар хранится на поддонах 800х1200 мм или 1000х1200 мм, которые могут размещаться на стеллажах или на полу;

• укладка товара на поддон производится таким образом, чтобы исключить возможность его случайного падения и механического повреждения. При установке паллет с товаром на 2 и выше ярусы с помощью электропогрузчика, паллета, с целью предотвращения падения коробок на пол и повреждения, обматывается 1-2 слоями стрейч – пленки;

• хрупкий, бьющийся товар, а также товар, вес коробок которого более 10 килограмм, хранится в напольном варианте;

• легкий, «невесомый» товар хранится в штабелированном состоянии. На основании приходных и расходных документов кладовщик ежедневно производит записи в карточки складского учёта и выводит новый остаток по каждому номенклатурному номеру, размеру соответствующих запасов. На основании этих данных заведующий складом своевременно информирует руководство организации о состоянии товарных запасов.

По окончании месяца кладовщик переносит количественные остатки из карточек складского учёта в сальдовую книгу учёта остатков материалов, которая открывается в бухгалтерии предприятия в целях контроля за работой кладовщика и правильного ведения карточек складского учёта.

В отношении организации размещения и хранения товаров можно выделить следующее:

- поступившие товары укладывают на стеллажи и поддоны. На каждый поддон укладывается одно наименование товара. Допускается укладывать на поддон несколько видов товара в случае, если каждого из этих видов товара прибыло менее одного кубического метра;

- товары не размещают в проходах, не загораживают огнетушители и розетки;

- товары не складывают в слишком высокие штабели;

- поддерживаются оптимальные режимы хранения товаров – температура и влажность воздуха;

- для поддержания необходимого санитарно-гигиенического режима регулярно производится тщательная уборка помещения, а также его дезинсекция.

Претензионными случаями при поступлении товара от поставщика и обнаружении при приемке товара могут быть:

• недостача;

• излишки;

• прибытие поврежденного товара.

Во всех случаях заведующий складом приглашает на склад бухгалтера и готовит акт о претензии. Акт составляется в одном экземпляре и передается в бухгалтерию. Бухгалтерия на основании акта склада готовит акт в адрес поставщика по форме ТОРГ-2 (форма утверждена постановлением Госкомстата России от 25.12.98 № 132) [9].

Претензия Клиенту передается по телефону в день прибытия товара и отправкой в 3-дневный срок акта посредством электронной почты, факсом, почтовым отправлением и т.д.

Для получения материальных ресурсов со склада оформляется заявка и накладная-требование. Ответственность за ведение учёта материалов возложена на кладовщика. Для этого используются карточки складского учёта, где кладовщик отражает движение материалов по количеству и ассортименту.

На каждый вид и наименование товара в бухгалтерии предприятия открываются карточки складского учёта, в которых указываются: наименование предприятия, номер карточки, номер склада, наименование товара, марка, размер, единица измерения, номенклатурный номер, учётная цена.

Таким образом, складское хозяйство компании включает: территорию размещения складов; здания, сооружения и технические устройства для хранения, перемещения и подготовки грузов к потреблению (подъемно-транспортное, складское, весовое, измерительное оборудование и др.); комплекс технических средств для управления складским хозяйством; персонал, осуществляющий переработку грузов и управление складами.

На складах материалов и товаров хранится запас товарно-материальных ценностей, рассчитанный на две недели. За эти две недели отдел снабжения по ранее заключенным договорам осуществляет доставку необходимых товаров.

Хранение товара осуществляется статическим способом – на заранее определенные ячейки. Однако, хранение может осуществляться и динамически – вновь прибывший товар укладывается на свободные ячейки. При освобождении установленных ячеек для товара, он перемещается на данные ячейки. Решение о перемещении товара с одних ячеек на другие принимается заведующим складом, в зависимости от степени трудоемкости процесса.

Функции склада закреплены в Положении о складе (Приложение 2). Круг обязанностей работников склада определяется этими функциями и закреплен в должностных инструкциях персонала склада.

Каждый склад компании имеет: схему технологической планировки с указанием мест хранения номенклатурных групп грузов, площади хранения, технологического оборудования, проходов; выписки из инструкций по хранению, транспортированию грузов, борьбе с биологическими вредителями, пожарной безопасности; схемы, показывающие правила хранения, укладки, транспортирования материалов, таблицы маркирования.

Все склады снабжены стеллажами для размещения материальных ресурсов, предназначенных для хранения. Стеллажи сдвоенные, позволяющие укладывать товары с обеих сторон в ячейки каждого стеллажа. Также на складах используется следующее технологическое оборудование: поддоны; многооборотная тара; контейнеры; весы; передвижные тележки; измерительные приборы.

Для получения материальных ресурсов со склада оформляется заявка и накладная-требование. Ответственность за ведение учёта материалов возложена на кладовщика. Для этого используются карточки складского учёта, где кладовщик отражает движение материалов по количеству и ассортименту.

2.3 Рекомендации по повышению эффективности использования складских помещений

В настоящее время технологический процесс разгрузки товара является наиболее трудоемким: как правило, поступающие ресурсы и товары имеют множество наименований и в одной поставке может быть до 400 наименований товаров. Для оптимизации складской деятельности предлагаем внедрить автоматизацию складских операций.

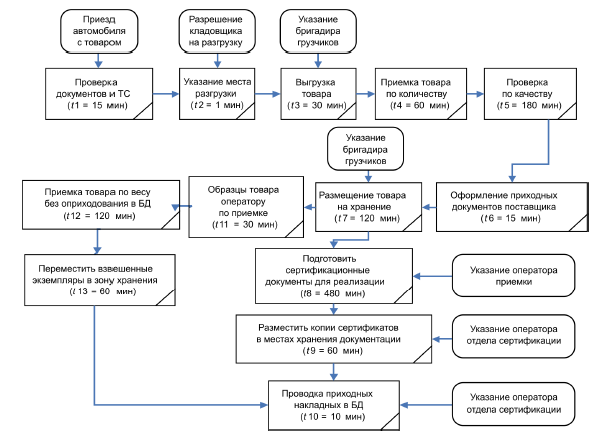

На рисунке 5 представим временные затраты на осуществление технологических операций по приемке товара на склад.

Общее время технологический операций на представленной схеме составит 971 минуту. Процесс отгрузки составит 335 минут.

Производительность складских операций грузопереработки исчисляется по формуле (1):

W = q /T, (1)

где W – производительность операций грузопереработки (ед/мин),

q – объем поставки в ед.,

T – время на осуществление операций [16].

Рис. 5. Временные затраты на осуществление технологических операций по приемке товара на склад

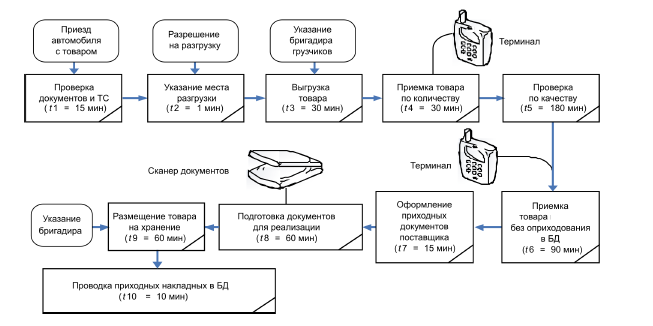

Если компания автоматизирует складские операции, тогда схема приемки товара будет выглядеть следующим образом, представленным на рисунке 6.

Рис.6. Схема приемки товара после автоматизации складских операций

Сравнивая затраты времени на технологические операции до автоматизации и после, видим, что время приемки уменьшилось с 971 минуты до 491 минуты.

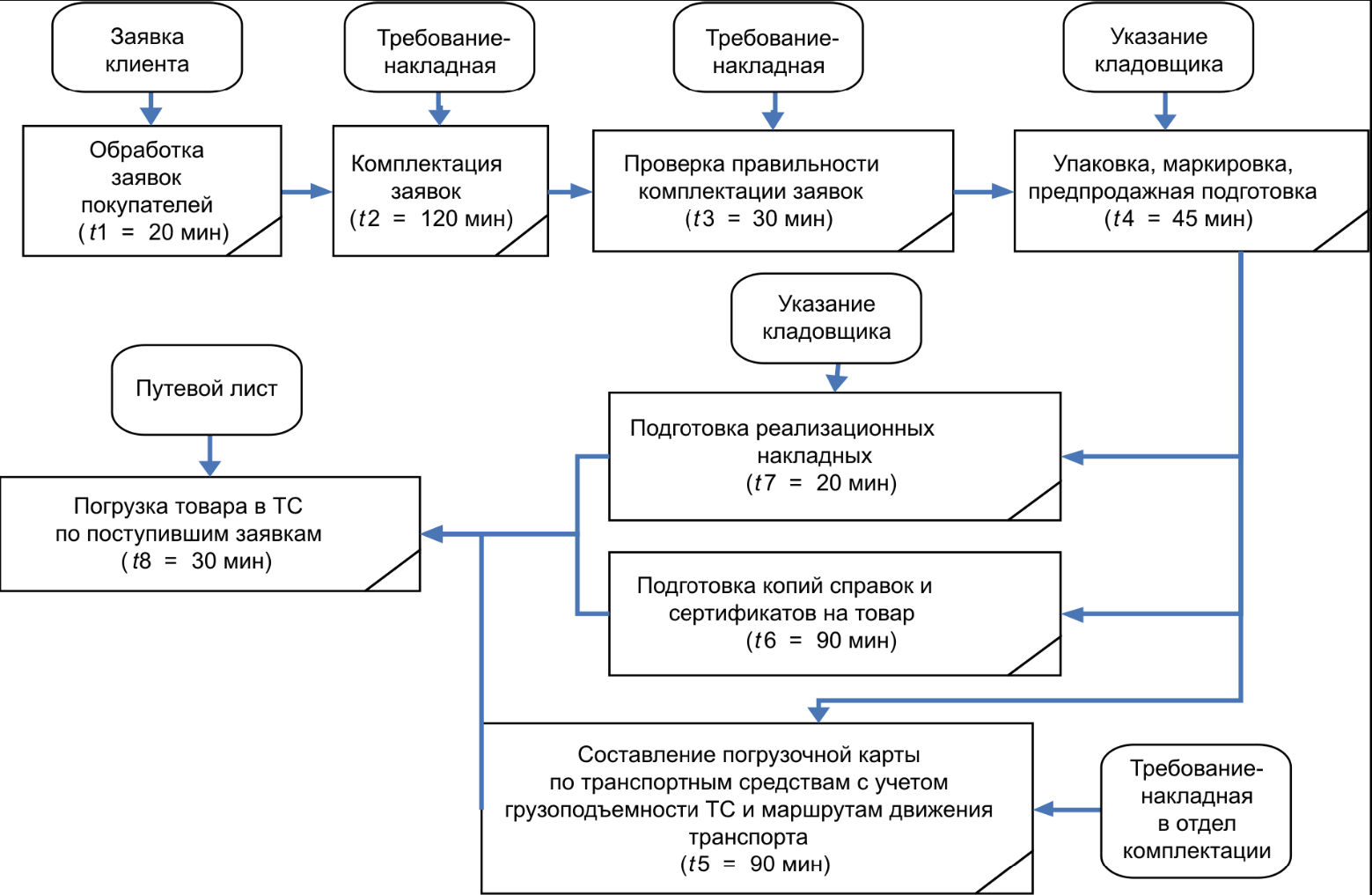

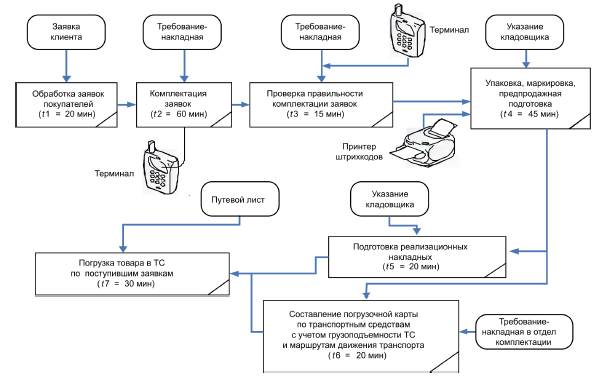

На рисунке 7 представлены затраты времени на технологические операции отгрузки товара.

Рис.7. Затраты времени на технологические операции отгрузки товара до внедрения предложения

Рассмотрим процесс отгрузки на автомобиль грузоподъемностью 2 тонны:

- загружается 2800 единиц товара;

- время отгрузки – 335 минут.

Исходя из этого производительность составит:

W = 2800 / 335 = 8 единиц в минуту.

Максимальная оптимизация процесса отгрузки обеспечивается посредством сокращения временных интервалов на операциях комплектации заявок, формирования погрузочной карты по автомобилям с учетом их грузоподъемности и маршрутов движения и исключения операций по ручному сбору копий справок и сертификатов на отгружаемый товар. На рисунке 8 представлена схема отгрузки товара после внедрения предложения по автоматизации.

Рис. 8. Схема отгрузки товара после внедрения предложения по автоматизации

Время отгрузки после внедрения системы автоматизации складских операций уменьшится на 145 минут и будет составлять 190 минут. Производительность после внедрения мероприятия составит:

W = 2800 / 190 = 14 единиц в минуту

После внедрения предложения по автоматизации производительность технологических операций по отгрузке повысится на 75%.

Внедренное предложение позволит не только сократить затраты времени на осуществление технологических операций по приемке и отгрузке, но и оптимизировать численность персонала складского хозяйства – потребуется меньшее количество грузчиков, операторов, обрабатывающих информацию по приемке-выдаче.

Таким образом, в настоящее время технологический процесс разгрузки товара является наиболее трудоемким: как правило, поступающие ресурсы и товары имеют множество наименований и в одной поставке может быть до 400 наименований товаров. Процессы приемки и погрузки соответственно составят 971 и 335 минут.

Если компания автоматизирует складские операции, тогда время на эти операции уменьшится: приемка составит 491 минуту, а отгрузка 190 минут. Производительность операций на отгрузке увеличится с 8 единиц товара в минуту до 14 единиц товара в минуту.

Внедренное предложение позволит не только сократить затраты времени на осуществление технологических операций по приемке и отгрузке, но и оптимизировать численность персонала складского хозяйства – потребуется меньшее количество грузчиков, операторов, обрабатывающих информацию по приемке-выдаче.

ЗАКЛЮЧЕНИЕ

Склады используются для инспектирования и сортировки материалов и разбивки опта (разделения больших партий материалов на небольшие); для доводки продукции до нужной кондиции, наклеивания этикеток, упаковывания, подготовки продуктов для ритейлеров, чтобы те могли сразу выставлять ее на продажу, выполнения работ, связанных с уменьшением коммерческого риска (проведения заключительных работ в последний момент), предоставления услуги «запасы, управляемые продавцом» и т.д. Общая тенденция такова, что в настоящее время склады выполняют все больше задач, добавляющих ценность продукту, а не являясь чистыми центрами затрат.

Склад, принимая ресурсы на склад, расформировывает грузовую партию ресурса, формирует производственные партии в соответствии с технологией производства, а также распаковывает грузы, комплектует и упаковывает готовую продукцию для доставки потребителю.

Оценка эффективности функционирования склада с точки зрения его деятельности, как самостоятельной системы, так и с точки зрения степени ее влияния на конечные результаты деятельности системы логистики предприятия, характеризуется рядом показателей эффективности логистики складирования.

Движение материальных потоков сопровождается дополнительными издержками при прохождении через склад, соответственно, совершенствование движения материального потока по логистической цепи возможно только после изучения проблем и методов организации складского хозяйства и его функционирования.

ООО «Торговый дом Лабиринт» зарегистрировано в качестве юридического лица МИФНС № 5 по Смоленской области по адресу: 214036, Смоленская область, Смоленский район, деревня Алтуховка, улица 70-летия Победы, дом 2, этаж/пом цок/5.2. Организационно-правовая форма юридического лица – общество с ограниченной ответственностью.

Уставный капитал – 35000 рублей.

На основании решения общего собрания участников ООО «ТД Лабиринт» обязанности Генерального директора исполняет Прудников Юрий Евгеньевич. Организационная структура предприятия – линейно-функциональная, на каждое направление деятельности назначено ответственное лицо.

Общее руководство компанией осуществляет Генеральный директор предприятия, в его непосредственном подчинении находятся финансовый и исполнительный директор.

Анализ экономических показателей позволяет сделать следующие выводы: в анализируемый период 2017-2018 гг. наблюдается рост выручки: если в 2017 году выручка составила 9577195 тыс. рублей, то в 2018 году – 9970884 тыс. рублей, рост составил 4,11%; себестоимость продаж в период 2016-20177 выросла на 3,43% - с 9331617 тыс. рублей до 9561323 тыс. рублей; сумма управленческих расходов превысила валовую прибыль предприятия, убыток от продаж в 2017 году составил 565939 тыс. рублей, в 2018 году – 667115 тыс. рублей; в 2018 году значительно вырос показатель краткосрочных обязательств – на 35,42% и составил 5322625 тыс. руб. среднесписочная численность сотрудников с 2017 года выросла на 11 человек – с 997 до 1008 человек.

Складское хозяйство компании включает: территорию размещения складов; здания, сооружения и технические устройства для хранения, перемещения и подготовки грузов к потреблению (подъемно-транспортное, складское, весовое, измерительное оборудование и др.); комплекс технических средств для управления складским хозяйством; персонал, осуществляющий переработку грузов и управление складами.

Хранение товара осуществляется статическим способом – на заранее определенные ячейки. Однако, хранение может осуществляться и динамически – вновь прибывший товар укладывается на свободные ячейки. При освобождении установленных ячеек для товара, он перемещается на данные ячейки. Решение о перемещении товара с одних ячеек на другие принимается заведующим складом, в зависимости от степени трудоемкости процесса.

Функции склада закреплены в Положении о складе (Приложение 2). Круг обязанностей работников склада определяется этими функциями и закреплен в должностных инструкциях персонала склада.

Каждый склад компании имеет: схему технологической планировки с указанием мест хранения номенклатурных групп грузов, площади хранения, технологического оборудования, проходов; выписки из инструкций по хранению, транспортированию грузов, борьбе с биологическими вредителями, пожарной безопасности; схемы, показывающие правила хранения, укладки, транспортирования материалов, таблицы маркирования.

Все склады снабжены стеллажами для размещения материальных ресурсов, предназначенных для хранения. Стеллажи сдвоенные, позволяющие укладывать товары с обеих сторон в ячейки каждого стеллажа. Также на складах используется следующее технологическое оборудование: поддоны; многооборотная тара; контейнеры; весы; передвижные тележки; измерительные приборы.

В настоящее время технологический процесс разгрузки товара является наиболее трудоемким: как правило, поступающие ресурсы и товары имеют множество наименований и в одной поставке может быть до 400 наименований товаров. Процессы приемки и погрузки соответственно составят 971 и 335 минут.

Если компания автоматизирует складские операции, тогда время на эти операции уменьшится: приемка составит 491 минуту, а отгрузка 190 минут. Производительность операций на отгрузке увеличится с 8 единиц товара в минуту до 14 единиц товара в минуту.

Внедренное предложение позволит не только сократить затраты времени на осуществление технологических операций по приемке и отгрузке, но и оптимизировать численность персонала складского хозяйства – потребуется меньшее количество грузчиков, операторов, обрабатывающих информацию по приемке-выдаче.

В работе изучены содержание и понятие складской деятельности; рассмотрены типы складов и показатели эффективности деятельности склада; дана общая характеристика основных экономических показателей предприятия; исследована складскую деятельность предприятия; разработаны рекомендации по повышению эффективности складской деятельности, что являлось задачами работы. Таким образом, цель достигнута - исследованы пути повышения эффективности складской деятельности предприятия (на примере ООО «Торговый дом Лабиринт»)

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бабина О. И. Имитационная модель склада промышленного предприятия / О. И. Бабина // Бизнес-информатика. – 2015. – Вып. № 1 (31). - С. 41-50.

- Веремеенко Е.Г. Совершенствование транспортно-логистического обслуживания складского комплекса. // Молодой исследователь Дога. – 2018. - №3. – С.43-52.

- Гончаров Д.В. Совершенствование складской логистики // Экономическая наука сегодня: теория и практика: материалы VI Междунар. науч.–практ. конф. (Чебоксары, 24 март 2017 г.) / редкол.: Б.К. Мейманов [и др.] – Чебоксары: ЦНС «Интерактив плюс», 2017. – С. 167-170.

- Дыбская В. В. Управление складированием в цепях поставок / В. В. Дыбская. – М.: Альфа-Пресс, 2014. – 720 с.

- Иванов Г.Г., Киреева Н.С. Складская логистика / Г.Г. Иванов, Н.С. Киреева – М.: Инфра-М, 2016. – 192 с.

- Конотопский В. Ю. Оптимальное зонирование складских площадей / В. Ю. Конотопский. – Томск: Изд. ТПУ, 2015. – С. 189-193.

- Лещенко Н.В. Системы управления материальными потоками // Логистика. – 2016. - № 2. - С.70-78

- Нагапетьянц Н. и др. Коммерческая логистика. – М.: Инфра-М, 2018. – 256 с.

- Неруш М. Ю. Логистика: учебник и практикум для СПО / Ю. М. Неруш, А. Ю. Неруш. – М.: Изд-во Юрайт, 2016. – 559 с.

- Пустынникова Е. В. Интегрированная логистика: электронное издание – Ульяновск: УлГУ, 2016. – 130с.

- Таран С.А. Как организовать склад / С.А. Таран – М.: Альфа-Пресс, 2014. – 296 с.

- Томпкинс Дж. Настольная книга управляющего складом / Дж. Томпкинс. – СПб.: Экономика, 2016. – 890 с.

- Труханович Д.Н. Логистические основы управления материальными ресурсами предприятия // ГиСЭН. – 2016. - № 4. С.79-85.

- Шамис В.А. Рассмотрение некоторых аспектов складирования в логистике // Современные научные исследования и инновации. - 2016. - № 10.

- Шестухина М.С. Основные проблемы логистики запасов и возможные пути их решения // НАУ. – 2015. - № 10. – С.65-74.

- Юрьев В.Н., Кузьменков В.А. Методы оптимизации в экономике и менеджменте: учеб.пособие. 2-е изд. - СПб.: Изд-во Политехн. ун-та, 2015. - 540 с.

Электронные ресурсы

- Абрамкина Т. Н. Методы оптимизации логистических издержек предприятия / Т. Н. Абрамкина – [Электронный ресурс] - URL: http://www.scienceforum.ru/2013/330/6442 (дата обращения 01.10.2019).

- Демин В. Оптимизация ключевых операций складского технологического процесса / В. Демин - [Электронный ресурс] – URL: http://iteam.ru/publications/logistics/section_75/article_2796 (дата обращения 04.10.2019).

- ООО «ТД Лабиринт»: сайт предприятия, консолидированная отчетность. – [Электронный ресурс]. - https://moskva.mts.ru/ (дата обращения 03.10.2019)

- ООО «ТД Лабиринт»: реквизиты предприятия, выписка из ЕГРЮЛ. – [Электронный ресурс]. - https://www.rusprofile.ru/id/3016811 (дата обращения 04.10.2019)

Бухгалтерская отчетность предприятия

Бухгалтерский баланс

Все суммы указаны в тысячах рублей

|

Форма № 1 |

Код |

2016 нач. / кон. |

2017 нач. / кон. |

2018 нач. / кон. |

|

БАЛАНС (актив) |

1600 |

0 3 426 437 |

3 426 438 3 932 122 |

3 932 121 5 325 946 |

|

БАЛАНС (пассив) |

1700 |

0 3 426 437 |

3 426 438 3 932 122 |

3 932 121 5 325 946 |

Внеоборотные активы

|

Нематериальные активы |

1110 |

0 0 |

0 0 |

0 0 |

|

Результаты исследований и разработок |

1120 |

0 0 |

0 0 |

0 0 |

|

Нематериальные поисковые активы |

1130 |

0 0 |

0 0 |

0 0 |

|

Материальные поисковые активы |

1140 |

0 0 |

0 0 |

0 0 |

|

Основные средства |

1150 |

0 2 504 |

2 504 1 720 |

1 720 1 420 |

|

Доходные вложения в материальные ценности |

1160 |

0 0 |

0 0 |

0 0 |

|

Финансовые вложения |

1170 |

0 0 |

0 0 |

0 0 |

|

Отложенные налоговые активы |

1180 |

0 0 |

0 0 |

0 0 |

|

Прочие внеоборотные активы |

1190 |

0 0 |

0 0 |

0 0 |

|

Итого внеоборотных активов |

1100 |

0 2 504 |

2 504 1 720 |

1 720 1 420 |

Оборотные активы

|

Запасы |

1210 |

0 2 283 790 |

2 283 790 1 012 942 |

1 012 942 1 039 288 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

0 235 463 |

235 463 55 202 |

55 202 34 607 |

|

Дебиторская задолженность |

1230 |

0 863 069 |

863 069 2 658 508 |

2 658 508 3 782 356 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0 32 541 |

32 541 197 944 |

197 944 464 034 |

|

Денежные средства и денежные эквиваленты |

1250 |

0 9 071 |

9 071 5 057 |

5 057 4 145 |

|

Прочие оборотные активы |

1260 |

0 0 |

0 748 |

748 96 |

|

Итого оборотных активов |

1200 |

0 3 423 934 |

3 423 934 3 930 401 |

3 930 401 5 324 526 |

Капитал и резервы

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

0 10 |

10 10 |

10 10 |

|

Собственные акции, выкупленные у акционеров |

1320 |

0 0 |

0 0 |

0 0 |

|

Переоценка внеоборотных активов |

1340 |

0 0 |

0 0 |

0 0 |

|

Добавочный капитал (без переоценки) |

1350 |

0 0 |

0 0 |

0 0 |

|

Резервный капитал |

1360 |

0 0 |

0 0 |

0 0 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

0 278 |

278 1 630 |

1 630 2 619 |

|

ИТОГО капитал |

1300 |

0 288 |

288 1 640 |

1 640 2 629 |

Долгосрочные обязательства

|

Долгосрочные заемные средства |

1410 |

0 0 |

0 0 |

0 0 |

|

Отложенные налоговые обязательства |

1420 |

0 0 |

0 115 |

115 692 |

|

Оценочные обязательства |

1430 |

0 0 |

0 0 |

0 0 |

|

Прочие долгосрочные обязательства |

1450 |

0 0 |

0 0 |

0 0 |

|

ИТОГО долгосрочных обязательств |

1400 |

0 0 |

0 115 |

115 692 |

Краткосрочные обязательства

|

Краткосрочные заемные обязательства |

1510 |

0 3 071 |

3 071 0 |

0 0 |

|

Краткосрочная кредиторская задолженность |

1520 |

0 3 423 079 |

3 423 079 3 930 367 |

3 930 366 5 322 625 |

|

Доходы будущих периодов |

1530 |

0 0 |

0 0 |

0 0 |

|

Оценочные обязательства |

1540 |

0 0 |

0 0 |

0 0 |

|

Прочие краткосрочные обязательства |

1550 |

0 0 |

0 0 |

0 0 |

|

ИТОГО краткосрочных обязательств |

1500 |

0 3 426 149 |

3 426 150 3 930 367 |

3 930 366 5 322 625 |

Отчет о финансовых результатах

Все суммы указаны в тысячах рублей

|

Форма № 2 |

Код |

2015 нач. / кон. |

2016 нач. / кон. |

2017 нач. / кон. |

Доходы и расходы по обычным видам деятельности

|

Выручка |

2110 |

0 1 001 265 |

1 001 265 9 577 195 |

9 577 195 9 970 884 |

|

Себестоимость продаж |

2120 |

0 1 010 939 |

1 010 939 9 331 617 |

9 331 617 9 651 323 |

|

Валовая прибыль (убыток) |

2100 |

0 -9 674 |

-9 674 245 578 |

245 578 319 561 |

|

Коммерческие расходы |

2210 |

0 299 047 |

299 047 811 517 |

811 517 986 676 |

|

Управленческие расходы |

2220 |

0 0 |

0 0 |

0 0 |

|

Прибыль (убыток) от продаж |

2200 |

0 -308 721 |

-308 721 -565 939 |

-565 939 -667 115 |

Прочие доходы и расходы

|

Доходы от участия в других организациях |

2310 |

0 0 |

0 0 |

0 0 |

|

Проценты к получению |

2320 |

0 563 |

563 6 735 |

6 735 14 363 |

|

Проценты к уплате |

2330 |

0 41 |

41 223 |

223 0 |

|

Прочие доходы |

2340 |

0 337 742 |

337 742 606 199 |

606 199 738 412 |

|

Прочие расходы |

2350 |

0 29 196 |

29 196 44 959 |

44 959 83 203 |

|

Прибыль (убыток) до налогообложения |

2300 |

0 347 |

347 1 813 |

1 813 2 457 |

|

Текущий налог на прибыль |

2410 |

0 0 |

69 363 |

363 680 |

|

Постоянные налоговые обязательства (активы) |

2421 |

0 0 |

0 0 |

0 0 |

|

Изменение отложенных налоговых обязательств |

2430 |

0 0 |

0 0 |

0 0 |

|

Изменение отложенных налоговых активов |

2450 |

0 0 |

0 0 |

0 0 |

|

Прочее |

2460 |

0 0 |

0 308 |

308 418 |

|

Чистая прибыль (убыток) |

2400 |

0 347 |

278 1 758 |

1 758 2 195 |

ПОЛОЖЕНИЕ

о складе ООО «ТД Лабиринт»

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Склад является структурным подразделением компании и подчиняется непосредственно коммерческому директору.

1.2. Склад создан на основании приказа руководителя компании.

1.3. Заведующий и работники склада назначаются и освобождаются от должности приказом руководителя предприятия по представлению коммерческого директора.

1.4. Склад в своей работе руководствуется:

- федеральными законами Российской Федерации;

- указами и распоряжениями Президента Российской Федерации;

- постановлениями и распоряжениями Правительства Российской Федерации;

- законами субъекта Российской Федерации;

- Уставом учреждения;

- настоящим Положением.

1.5. На складе должны быть документы и материалы по следующим вопросам:

- нормативные и методические материалы по вопросам организации складского хозяйства;

- стандарты и технические условия на хранение товарно-материальных ценностей;

- виды, размеры, марки, сортность и другие качественные характеристики товарно-материальных ценностей и нормы их расхода;

- организация погрузочно-разгрузочных работ;

- правила и порядок хранения и складирования товарно-материальных ценностей, положения и инструкции по их учету;

- условия договоров на перевозку и хранение грузов, на аренду складских помещений и оборудования;

- порядок расчетов за оказанные услуги и выполненные работы;

- методы эффективного применения оргтехники и других технических средств управленческого труда;

- правила внутреннего трудового распорядка;

- правила и нормы охраны труда.

2. СТРУКТУРА СКЛАДА

2.1. Структуру и штаты склада утверждает руководитель предприятия.

2.2. Руководство складом осуществляет заведующий складом.

2.3. В состав склада входят кладовщики.

3. ОСНОВНЫЕ ЗАДАЧИ СКЛАДА

3.1. Бесперебойное снабжение структурных подразделений учреждения материально-техническими ценностями.

3.2. Сохранность складируемых товарно-материальных ценностей.

4. ФУНКЦИИ СКЛАДА

В соответствии с возложенными на него задачами склад осуществляет следующие функции:

4.1. Прием, хранение и отпуск товарно-материальных ценностей, их размещение с учетом наиболее рационального использования складских площадей, облегчение и ускорение поиска необходимых материалов, инвентаря и т.п.

4.2. Обеспечение сохранности складируемых товарно-материальных ценностей, соблюдение режимов хранения, правил оформления и сдачи приходно-расходных документов.

4.3. Обеспечение наличия и исправности противопожарных средств, оборудования и инвентаря на складе и их своевременный ремонт.

4.4. Проведение погрузочно-разгрузочных работ с соблюдением норм, правил и инструкций по охране труда.

4.5. Сбор, хранение и своевременный возврат поставщикам погрузочного реквизита.

4.6. Проведение инвентаризаций товарно-материальных ценностей.

4.7. Ведение учета складских операций, установленной отчетности.

4.8. Разработку и осуществление мероприятий по повышению эффективности работы складского хозяйства, сокращению расходов на транспортировку и хранение товарно-материальных ценностей, внедрению в организацию складского хозяйства современных средств вычислительной техники, коммуникаций и связи.

4.9. Осуществляет организацию ведения нормативно-справочной информации, относящейся к функциям склада.

4.10. Обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну, и иных сведений ограниченного распространения.

4.11. Осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности склада.

Возложение на склад функций, не относящихся к его компетенции, не допускается.

5. ПРАВА

Склад для решения возложенных на него задач имеет право:

5.1. Запрашивать в установленном порядке от структурных подразделений учреждения информацию (материалы) по вопросам, входящим в компетенцию склада.

5.2. Создавать экспертные и рабочие группы по проблемам снабжения структурных подразделений предприятия материально-техническими ценностями.

5.3. Вносить предложения по вопросам, входящим в компетенцию склада.

6. ВЗАИМОДЕЙСТВИЕ СО СТРУКТУРНЫМИ ПОДРАЗДЕЛЕНИЯМИ ПРЕДПРИЯТИЯ

6.1. В процессе производственной деятельности предприятия склад взаимодействует со всеми структурными подразделениями компании

7. ОТВЕТСТВЕННОСТЬ

7.1. Всю полноту ответственности за качество и своевременное выполнение возложенных настоящим Положением на склад задач и функций несет заведующий складом.

7.2. Ответственность работников склада устанавливается действующим законодательством и должностными инструкциями.

7.3. Заведующий и другие работники склада несут персональную ответственность за соответствие оформляемых ими документов и операций с материально-техническими ценностями законодательству Российской Федерации.

8. КРИТЕРИИ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ СКЛАДА

8.1. Своевременное и качественное выполнение поставленных целей и задач.

8.2. Качественное выполнение функциональных обязанностей.

Заведующий складом: ___________/_______________/

-

Составлено автором по [18] ↑

- Основные функции в системе менеджмента (Менеджмент и его функции в рыночной экономике)

- Ложные друзья переводчика (Разбор «ложных друзей» на конкретных примерах)

- Междометия в английском языке (Определение понятия «междометие». Признаки и свойства английских междометий)

- Корпоративная культура в организации (Корпоративная культура в современном бизнесе)

- Роль мотивации в поведении организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ МОТИВАЦИИ)

- Современная семья в системе воспитания (Современная семья в системе воспитания)

- Кадровая стратегия в системе стратегического управления организацией (Стратегическое управление организацией: сущность и ключевые задачи)

- Документирование и инвентаризация (на примере ООО «Алтайтара»)(Сущность документирования и бухгалтерских документов)

- Документирование и инвентаризация (на примере ООО «Алтайтара»)

- Формы и системы оплаты труда на предприятии (Сущность понятия «оплата труда»)

- Роль мотивации в поведении организации (Понятие, виды, классификация мотивации)

- Корпоративная культура в организации. (Сущность и содержание корпоративной культуры организации)