Бухгалтерский и налоговый учет основных средств

Содержание:

ВВЕДЕНИЕ

Особое место в системе бухгалтерского учета занимают вопросы, связанные с состоянием основных фондов. Это объясняется тем, что они в своей совокупности образуют производственно-техническую базу и определяют производственную цель хозяйства.

Одним из условий эффективной хозяйственной деятельности учреждения непроизводственной сферы является оснащение их основными средствами. Стоимость средств труда и другого имущества, в течение нескольких лет обслуживающего хозяйственную деятельность предприятия, составляет экономическое понятие «основные фонды». В бухгалтерском учёте отражается стоимость и материально-вещественный состав основных фондов, их называют «основные средства», а учёт организуют на счёте «Основные средства».

На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего применения.

Для организации учета основных средств, отвечающего поставленным задачам, важное значение имеют следующие предпосылки: классификация основных средств; установление принципов оценки основных средств; установление единицы учета предметов основных средств; выбор форм первичных документов и учетных регистров.

В течение нескольких последних лет Россия проводит реформу своей системы бухгалтерского учета. Две главные задачи реформы, могут быть сформулированы следующим образом: во-первых, это создание отчетности, отвечающей требованиям рыночной экономики (то есть, полезность при управлении и финансовом и экономическом анализе), во-вторых, это создание отчетности, понятной зарубежным инвесторам (и соответственно, способствующей их привлечению). По-прежнему остаются актуальными вопросы бухгалтерского учета основных средств, методология и результат разрешения которых способны нивелировать ряд указанных проблем. Все вышеизложенное подтверждает актуальность темы настоящей работы, предопределило ее цель и задачи.

Цель данной курсовой работы – исследование вопросов бухгалтерского учета основных средств на примере конкретного предприятия.

Для достижения указанной цели поставлены следующие задачи:

1) Изучить теоретический материал;

2) Изучить действующие в настоящее время нормативные акты в сфере учета основных средств;

3) Провести анализ деятельности предприятия в данной области бухгалтерского учета, пользуясь документами бухгалтерии и первичными документами по оформлению движения основных средств;

Объектом исследования является общество с ораниченной ответственностью «Водоканал».

Предметом исследования является порядок формирования бухгалтерского учета основных средств на ООО «Водоканал».

Теоретической и методологической базой исследования являются Федеральные законы, Постановления Правительства РФ, инструкции по бухгалтерскому учету, периодическая и учебная литература, относящаяся к выбранной теме.

В последние годы значительно изменилась нормативная база по бухгалтерскому учету основных средств. Основными нормативными документами, регламентирующими бухгалтерский учёт основных средств, являются Положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01, утвержденное Приказом Министерства финансов РФ от 30.03.2001 г. № 26 (с изм. и доп. от 18.05.2002 г.) (далее – ПБУ 6/01) и «Методические указания по бухгалтерскому учёту основных средств», утверждённые Приказом Министерства финансов РФ от 13.10.2003 г. № 91 н.

Эти и другие нормативные документы внесли существенные изменения в технику и методологию учета и налогообложения основных средств.

Проблеме учета основных средств посвящены работы многих исследователей.

Различным аспектам разработки совершенствования методических подходов к учету и анализу основных средств организаций посвящены труды таких отечественных ученых и специалистов, как О.В.Агабекян, Л.Ф.Бердникова, Д.Р.Ховрина и др.

Вопросам организации и способам ведения бухгалтерского учета посвящены работы таких отечественных ученых и исследователей, как И.В.Анциферова, М.В.Мельник, Ю.А.Бабаев, М.И.Карпов и др.

Вопросы оценки финансовой отчетности коммерческого предприятия рассматриваются в работах А.С. Бакаева, М.В.Вахрушиной, М.И.Кутера и др.

Вместе с тем, особенности бухгалтерского учета основных средств еще не достаточно изучены. Данные вопросы исследуются достаточно узким кругом специалистов, более того, одним из основных недостатков обсуждаемых и решаемых проблем является локальный характер их исследования, что в конечном итоге сдерживает полноценное развитие и совершенствование бухгалтерского учета основных средств.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОСНОВНЫХ СРЕДСТВ

1.1 Понятие и классификация основных средств

Деятельность любого предприятия начинается с формирования материально-технической базы, а именно «основных средств», отсутствие которых делает невозможным функционирование и ведение текущей хозяйственной деятельности предприятия. Именно объем аккумулированных основных средств дает основания судить о размере предприятия, его возможностях и перспективах развития. Поэтому будет целесообразным дать четкое определение этой экономической категории. Понятие «основные средства» возникло в 1930 году.[1] В экономической литературе термин «основные фонды» часто соотносится с термином «основные средства». Эти понятия невозможно не различать, поскольку «основные средства» – это совокупность материально-вещественных ценностей, а «основные фонды» – это источники формирования «основных средств», их значения отображаются в разных частях баланса «основные средства» – в активе, «основные фонды» – в пассиве.[2]

В экономической литературе понятие «основные средства» имеет широкую базу трактовок и определений. На основе проведенного анализа научной литературы можно сделать вывод, что большинство авторов под понятием «основные средства» понимают материальные активы предприятия. Все источники указывают на то, что основные средства должны использоваться длительное время (а именно: более одного года или одного операционного цикла).[3] Важным для более четкого понимания сущности основных средств является определение их функциональной полезности. К числу функций, которые осуществляются с помощью основных средств, относятся: ‒ использование в процессе производства; ‒ использование в процессе поставки товаров и услуг; ‒ предоставление в аренду другим лицам; ‒ осуществление административных и социально-культурных функций.

Производство материальных благ требует затрат живого труда и участия материальных элементов производственного процесса:[4]

– средств труда (машин, оборудования, транспортных средств, зданий, сооружений);

– предметов труда (сырья, материалов, полуфабрикатов, топлива).

Средства труда совместно с предметами труда образуют средства производства, которые, будучи выраженными в стоимостной форме, являются производственными фондами. Они подразделяются на основные и оборотные[5] (табл. 1).

Таблица 1

Особенности производственных фондов

|

Ф О Н Д Ы |

|

|

Основные |

Оборотные |

|

1) Сохраняют в течение всего процесса производства свою первоначальную форму и технико-эксплуатационные свойства |

1) Изменяют или полностью теряют в процессе производства свою первоначальную форму |

|

2) Участвуют во многих производственных циклах |

2) Полностью потребляются в одном производственном цикле |

|

3) Переносят свою стоимость на произведенную продукцию по частям, в течение длительного времени |

3) Полностью переносят свою стоимость на изготовленный продукт |

Источник: Бухгалтерский учет: учебник для среднего профессионального образования / под ред. проф. М.В. Мельник, проф. Е.А. Мизиковского. М.: Экономистъ, 2016. – С. 128.

В соответствии с Положением по бухгалтерскому учету к основным средствам относится объект, если одновременно выполняются следующие условия:[6]

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Активы, в отношении которых выполняются условия, предусмотренные в пункте 4 Положения, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.[7]

Пунктом 1 статьи 256 Налогового Кодекса РФ также устанавливается требование, чтобы амортизируемое имущество имело первоначальную стоимость более 40 000 рублей.

Таким образом, критерием отнесения имущества к основным средствам является срок их полезного использования и стоимость.

По функциональному назначению основные фонды делятся на производственные (ОПФ) и непроизводственные (ОНФ)[8].

Основные производственные фонды – это те средства труда, которые функционируют в сфере материального производства: производственное оборудование, здания, сооружения и т.д.[9]

Основные непроизводственные фонды удовлетворяют бытовые и культурные потребности работников (принадлежащие предприятиям и числящиеся на их балансах здания и оборудование объектов непроизводственной сферы деятельности предприятия: профилактории, поликлиники, спортивные сооружения и т.д.)

2) По степени влияния на производственный процесс ОПФ делятся на:[10]

- активные – оказывают прямое воздействие на форму и свойства предметов труда, повышают производительность труда, объем выпуска продукции (рабочие машины и оборудование, инструмент);

- пассивные – создают условия для нормальной работы активных основных фондов (здания, сооружения, передаточные устройства).

3) По принадлежности ОПФ классифицируются на:[11]

- собственные – это фонды, числящиеся на балансе предприятия;

- арендованные – это те фонды, которые привлечены за определенную плату на определенное время;

- находящиеся у организации в хозяйственном ведении или оперативном управлении;

- полученные в безвозмездное пользование;

- полученные в доверительное управление.

4) В бухгалтерском учете к основным средствам относятся:[12]

- здания;

- сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- внутрихозяйственные дороги и прочие соответствующие объекты;

- капитальные вложения на коренное улучшение земель;

- капитальные вложения в арендованные объекты основных средств;

- земельные участки и объекты природопользования (вода, недра и другие природные ресурсы).

5) По натурально-вещественному признаку основные фонды подразделяются на группы, представленные в табл. 2.

Таблица 2

Классификация основных фондов по натурально-вещественному признаку

|

№ п/п |

Наименование |

Назначение и краткая характеристика |

|

1 |

Здания |

Архитектурно-строительные объекты производственного назначения (корпуса цехов, складские помещения, производственные лаборатории и т.п.) |

|

2 |

Сооружения |

Инженерно-строительные объекты, выполняющие технические функции по обслуживанию процесса производства (тоннели, мосты, эстакады, водостоки, автомобильные и железные дороги и т.п.) |

|

3 |

Передаточные устройства |

Устройства для передачи энергии, жидких и газообразных веществ (электро- и теплосети, газовые сети, не являющиеся составной частью зданий) |

|

4 |

Машины и оборудование: |

|

|

4.1 |

Силовые машины и оборудование |

Объекты, предназначенные для выработки, преобразования и распределения энергии (генераторы, электродвигатели, паровые машины и турбины, двигатели внутреннего сгорания и т.п.) |

|

4.2 |

Рабочие машины и оборудование |

Непосредственно участвуют в технологическом процессе, воздействуя на предметы труда и превращая их в готовую продукцию (металлорежущие станки, прессы, молоты, термические печи, подъемно-транспортные механизмы и др.) |

|

Продолжение таблицы2 |

||

|

4.3 |

Измерительные и регулирующие приборы и лабораторное оборудование |

Служат для регулирования производственных процессов ручным или автоматическим способом измерения и контроля параметров технологических процессов, проведения лабораторных испытаний и исследований |

|

4.4 |

Вычислительная техника |

Совокупность средств для ускорения и автоматизации процессов решения математических задач |

|

4.5 |

Прочие машины и оборудование |

Машины и оборудование, не вошедшие в перечисленные подгруппы (пожарные машины, оборудование телефонных станций и пр.) |

|

5 |

Транспортные средства |

Производят перемещение людей и грузов в пределах предприятия и вне его (электровозы, тепловозы, автомобили и т.п.) |

|

6 |

Инструмент |

Участвуют в осуществлении производственного процесса в качестве непосредственного формообразующего элемента (ручной и механизированные режущий, ударный инструменты, штампы, приспособления стоимостью более 20000 руб. за единицу и сроком службы более года) |

|

7 |

Производственный и хозяйственный инвентарь и принадлежности |

Производственный инвентарь служит для облегчения выполнения производственных операций или для хранения предметов труда (рабочие столы, верстаки, тара); хозяйственный - выполняет функции по обслуживанию производства и обеспечению условий для работы (множительная и копировальные аппараты, столы, шкафы, пишущие машинки и т.п.) |

|

8 |

Рабочий, племенной и продуктивный скот |

|

|

9 |

Многолетние насаждения |

|

|

10 |

Капитальные вложения на коренное улучшение земель и в арендованные объекты основных средств |

|

|

11 |

Внутрихозяйственные дороги |

|

|

12 |

Земельные участки ля и объекты природопользования, принадлежащие предприятию |

|

Таблица составлена по: Бердникова Л.Ф. О вопросах методики анализа основных средств организации//Вектор науки ТГУ. – 2012. - №3. – С.121., Бухгалтерский учет: учебник для студентов вузов / Ю.А. Бабаев, М.: ТК Велби, изд-во Проспект, 2015. – С.365.

6) По степени использования основные фонды подразделяются на находящиеся[13]

- в эксплуатации;

- в запасе (резерве);

- в ремонте;

- в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации.

7) Для целей налогообложения ОПФ подразделяются на 10 амортизационных групп (таблица 3).

Таблица 3

Классификация основных средств, включаемых в амортизационные группы

|

Группа |

Срок полезного использования, лет |

Элементы ОПФ |

|---|---|---|

|

1 |

1 - 2 |

Все недолговечное имущество (машины и оборудование) |

|

2 |

2 - 3 |

Машины и оборудование, инвентарь производственный и хозяйственный, многолетние насаждения |

|

3 |

3 – 5 |

Сооружения и передаточные устройства, транспортные средства, инвентарь производственный и хозяйственный, пр. |

|

4 |

5 – 7 |

Здания, сооружения и передаточные устройства, машины и оборудование, транспортные средства, инвентарь производственный и хозяйственный, рабочий скот, многолетние насаждения |

|

5 |

7 – 10 |

Здания, сооружения и передаточные устройства, машины и оборудование, транспортные средства, инвентарь производственный и хозяйственный, многолетние насаждения, пр. |

|

6 |

10 – 15 |

Сооружения и передаточные устройства, жилища, машины и оборудование, транспортные средства, инвентарь производственный и хозяйственный, многолетние насаждения |

|

7 |

15 – 20 |

Сооружения и передаточные устройства, машины и оборудование, транспортные средства, многолетние насаждения, пр. |

|

8 |

20 – 25 |

Здания, сооружения и передаточные устройства, машины и оборудование, транспортные средства, инвентарь производственный и хозяйственный |

|

9 |

25 – 30 |

Здания, сооружения и передаточные устройства, машины и оборудование, транспортные средства |

|

10 |

Свыше 30 |

Здания, сооружения и передаточные устройства, жилища, машины и оборудование, транспортные средства, многолетние насаждения |

Источник: Вахрушина, М.А. Бухгалтерский управленческий учет: Учебник для вузов. М.: ЗАО «Финстатинформ», 2012. – С.453

Структура ОПФ – соотношение между различные группами основных фондов, которое исчисляется в процентах к их общей суммарной стоимости.[14]

Удельный вес активной части основных фондов характеризует прогрессивность структуры ОПФ.

1.2 Оценка и переоценка основных средств

Переоценка основных средств – это процесс пересчета стоимости объектов ОС.[15] Переоценка основных фондов проводится для того, чтобы стоимость объектов соответствовала реальным рыночным ценам. Стоимость основных фондов, полученная в результате переоценки, называется восстановительная.

Организация сама определяет, что она будет переоценивать (это могут быть либо одиночные объекты основных фондов либо группы однородных объектов) и когда (но не чаще одного раза в год в конце отчетного периода). Желание организации провести переоценку отражается в Приказе по учетной политике.

Для проведения переоценки в коммерческих организациях применяется метод прямого пересчета по документально подтвержденным рыночным ценам.

В результате переоценки допускается как увеличение (дооценка), так и уменьшение (уценка) стоимости имущества.

Результаты переоценки отражаются в бухгалтерии на счетах 83 Добавочный капитал и 91 Прочие доходы и расходы.[16] Результаты проведенной переоценки в бухгалтерском учете отражаются в начале нового отчетного периода.

Проводка при дооценке основных средств: Д01 К83 – стоимость увеличилась.[17]

Проводка при уценке основных средств: Д91/2 К01 – стоимость уменьшилась.[18]

В случае дооценки пересчет амортизации отражается проводкой: Д83 К02.

В случае уценки проводка выглядит следующим образом: Д02 К91/1.[19]

Проводки переоценки основных средств представлены в табл.4.

Таблица 4

Переоценка основных средств (проводки)

|

Дебет |

Кредит |

Название операции |

|

01 |

83 |

Дооценка ОС |

|

83 |

02 |

Дооценка начисленной амортизации |

|

91/2 |

01 |

Уценка ОС |

|

02 |

91/1 |

Уценка начисленной амортизации |

Источник: Карпова, Т.П. Управленческий учет: Учебник для вузов. М.: Аудит, ЮНИТИ, 2014. – С.196.

Все изменения, возникшие в результате переоценки основных фондов, нужно вносить в инвентарную карточку объекта.

1.3 Поступление объектов основных средств

Основное средство принимается к учету только на основании соответствующих первичных документов:[20]

- акт приема-передачи:

- форма ОС-1 – для учета всех объектов основных средств, кроме зданий и сооружений, форма ОС-1а – учет зданий и сооружений, форма ОС-1б – для учета групп объектов основных средств, кроме зданий и сооружений;

- акт о приеме оборудования форма ОС-14;

- акт о приеме-передачи оборудования в монтаж форма ОС-15.

Для каждого объекта ОС открывается инвентарная карточка:

- форма ОС-6 – для одного объекта основных средств,

- форма ОС-6а – для группы объектов основных средств,

- форма ОС-6б – инвентарная книга учета объектов основных средств.

При списании основного средства заполняется акт списания:

- форма ОС-4 – для одного объекта;

- форма ОС-4а – для автотранспорта;

- форма ОС-4б – для группы объектов.

Для учета ОС существует счет 01 «Основные средства». Все объекты поступают на сч. 01 через сч. 08. Счет 08 – промежуточный между сч. 60 «Расчеты с поставщиками» и 01 «Основные средства».[21]

Проводки по учету поступления основных средств будут выглядеть следующим образом:[22]

Д08 К60, Д01 К08 – основное средство поступило на предприятие от поставщика.

Если поступает основное средство стоимостью меньше 40000 рублей, то можно не использовать сч 01, а приходовать основное средство в качестве материально-производственных запасов. Это значительно упрощает учет.

При поступлении основных средств до 40000 рублей составляется следующая проводка: Д10 К60. Затем сразу стоимость поступившего ОС списываем в расходы Д91/2 К10.[23]

Теперь поговорим о том, как ОС поступают на предприятие. Существует несколько способов:

Учет поступления основных средств при покупке

Учитывать ОС будем по первоначальной стоимости, которая будет складываться из всех фактических затрат по приобретению и монтажу, транспортные расходов за минусом НДС. При этом в бухгалтерском учете составляем следующие проводки (табл. 5)

Таблица 5

Проводки при приобретении основных средств за плату

|

Дебет |

Кредит |

Название операции |

|

08 |

60 |

Учтена стоимость купленного ОС (без учета НДС) |

|

08 |

60 (76) |

Учтены затраты по транспортировке и монтажу ОС |

|

19 |

60 (76) |

Выделен НДС по ОС |

|

01 |

08 |

Ввод в эксплуатацию ОС |

Источник: Учет поступления основных средств: документы, проводки. URL: http://refwin.ru/3926530226.html. (Дата обращения 25.09.2016).

- Учет поступления основных средств при дарении

При безвозмездном получении объект учитывается, исходя из текущей рыночной цены на дату принятия. Причем эта рыночная стоимость должна быть подтверждена соответствующими документами, которые прикладываются к акту приема-передачи.

Надо отметить, что существует ограничение: подарки между коммерческими организациями допустимы только в пределах 5 МРОТ.[24]

Проводки при поступлении основных средств в результате безвозмездного получения:[25]

Д08 К98/2 – принят безвозмездно полученный объект к учету.

Д01 К08 – объект введен в эксплуатацию.

Ежемесячная амортизация будет списывать с 98-го счета в прочие доходы с помощью проводки Д98/2 К91.[26]

- Учет поступления основных средств при внесении в уставной капитал

Надо отметить, что если стоимость превышает 200 МРОТ, то требуется независимая оценка.[27]

Проводки в бухучете при поступлении ОС в виде вклада в уставный капитал представлены в табл. 6.

Таблица 6

Проводки в бухучете при поступлении ОС в виде вклада в уставный капитал

|

Дебет |

Кредит |

Название операции |

|

08 |

75 |

Поступление ОС в виде вклада в уставный капитал |

|

01 |

08 |

Ввод в эксплуатацию ОС |

Источник: Карпова, Т.П. Управленческий учет: Учебник для вузов. М.: Аудит, ЮНИТИ, 2014. – С.205.

- Учет поступления основных средств при строительстве

При строительстве объект учитывается по стоимости, которая складывается из всех затрат, связанных с покупкой материалов для постройки, транспортировкой и подрядными работами.

Проводки в бухгалтерском учете при строительстве ОС в табл.7.

Таблица 7

Проводки в бухгалтерском учете при строительстве ОС

|

Дебет |

Кредит |

Название операции |

|

08 |

60 (76) |

Учтена стоимость работы подрядчиков |

|

08 |

10 |

Учтены материалы, переданные подрядчику, для строительства ОС |

|

08 |

60 (76, 23, 25, 26) |

Учтены прочие затраты, связанные со строительством ОС |

|

19 |

60 (76, 23, 25, 26) |

Выделен НДС по всем затратам, связанными со строительством ОС |

|

01 |

08 |

Ввод в эксплуатацию ОС |

Источник: Учет поступления основных средств: документы, проводки. URL: http://refwin.ru/3926530226.html. (Дата обращения 25.09.2016)

Что делать после того, как приняли объект ОС к учету? Начиная со следующего месяца (с 1-го числа) нужно начислять амортизацию. Что это такое и как ее начислять, разберемся далее.

1.4 Выбытие основных средств

Возможны два случая выбытия основных средств:[28]

- Списание основных средств – снятие объекта с учета по каким-либо не зависящим от воли предприятия причинам, это может быть, например, физический или моральный износ, кража, хищение.

- Передача основного средства другим организациям (продажа, обмен, дарение, взнос в уставный капитал другого предприятия).

Первичные документы, на основе которых происходит выбытие объекта основных средств: при списании – акт о списании (форма ОС-4, ОС-4а, ОС-4б), при выбытии в другую организацию (акт приема-передачи ОС-1, ОС-1а, ОС-1б).[29]

Если объект физически или морально износился и не пригоден к дальнейшему использованию, то его необходимо списать, то есть снять учета. (табл. 8)

Таблица 8

Проводки при выбытии основного средства при его списании

|

Дебет |

Кредит |

Название операции |

|

01/2 |

01/1 |

Списана первоначальная стоимость объекта |

|

02 |

01/2 |

Списана начисленная амортизация по данному объекту |

|

91/2 |

01/2 |

Списана остаточная стоимость объекта основных средств |

Источник: Списание основных средств. URL: http://refwin.ru/2093810136.html. (Дата обращения 25.09.2016).

Продажа объекта ОС оформляется через счет 91 «Прочие доходы и расходы», по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту — доходы в виде выручки. В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости.[30]

По результатам реализации объекта ОС может быть посчитан финансовый результат (прибыль или убыток).

Если основное средство передается другому предприятию в качестве взноса в уставный капитал, то вместо счета 62 (76) используется счет 58 «Финансовые вложения», проводка Д58 К01.[31]

При дарении объекта остаточная стоимость со счета 01 переносится в дебет счета 91 проводкой Д91/2 К01/2, также по кредиту сч.91.2 собираются все прочие расходы по безвозмездной передаче объекта, в том числе НДС, рассчитанный с рыночной стоимости на аналогичный объект. Дохода в данном случае не будет. Финансовый результат от безвозмездной передачи – это убыток, который списывается проводкой Д99 К91/9.[32]

Рассмотрим теперь, как ведется учет выбытия основных средств в результате кражи или хищения. Тут возможны два варианта: первый – похищенный объект не застрахован, второй – похищенный объект застрахован от хищения.

Списание не застрахованных основных средств в случае кражи, хищения.

В данном случае остаточная стоимость объекта списывается на счет 94 «Недостачи и потери от порчи ценностей».

Если похищенный объект не будет найден, либо не найдутся виновные лица, то со счета 94 остаточная стоимость списывается в дебет счета 99 «Прибыли и убытки».[33]

Проводки при списании не застрахованного основного средства представлены в табл.9.

Таблица 9

Проводки при списании не застрахованного основного средства

|

Дебет |

Кредит |

Название операции |

|

01/2 |

01/1 |

Списана первоначальная стоимость ОС |

|

02 |

01/2 |

Списана начисленная амортизация по данному объекту |

|

94 |

01/2 |

Списана остаточная стоимость объекта основных средств |

|

99 |

94 |

Стоимость объекта списана в качестве убытков |

Источник: Теория бухгалтерского учета: Учеб. пособие / Под ред. Е.А. Мизиковского. М.: Юристь, 2014. – С.219

Списание основного средства, застрахованного от хищения.

Проводки при списании застрахованного основного средства представлены в табл. 10.

Таблица 10

Проводки при списании застрахованного основного средства

|

Дебет |

Кредит |

Название операции |

|

01/2 |

01/1 |

Списана первоначальная стоимость ОС |

|

02 |

01/2 |

Списана начисленная амортизация по данному объекту |

|

91/2 |

01/2 |

Списана остаточная стоимость объекта основных средств |

|

51 |

76 |

Оприходованы на расчетный счет страховое возмещение |

|

76 |

91/1 |

Страховое возмещение отражаем в на счете 91/1, как прибыль по данному объекту |

Источник: Теория бухгалтерского учета: Учеб. пособие / Под ред. Е.А. Мизиковского. М.: Юристь, 2014. – С.221

Возврат ранее похищенного основного средства

Если похищенный объект найден, то в бухгалтерском учете его нужно восстановить, восстанавливаем как первоначальную стоимость на счете 01, так и начисленную амортизацию на счете 02 (табл.11).

Таблица 11

Проводки при возврате ранее похищенного основного средства

|

Дебет |

Кредит |

Название операции |

|

01 |

94 |

Восстановлена остаточная стоимость похищенного объекта |

|

01 |

02 |

Восстановлена начисленная амортизация |

Источник: Теория бухгалтерского учета: Учеб. пособие / Под ред. Е.А. Мизиковского. М.: Юристь, 2014. – С.222

Далее рассмотрит учет аренды объектов основных средств.

1.5 Аренда объектов основных средств

Виды аренды основных средств, предусмотренные ГК:[34]

- прокат

- аренда транспортных средств

- аренда зданий, сооружений

- аренда предприятий

- финансовая аренда (лизинг)

По договору лизинга арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить его арендатору за плату во временное пользование для предпринимательской деятельности.

Принять к учету арендованное основное средство можно только по актам ОС-1, ОС-1а, ОС-1б.[35] Также рекомендуется открывать инвентарные карточки на арендованное имущество.

Основное средство по договору аренды принимается на забалансовый счет 001 в сумме, указанной в договоре.[36]

Арендатор амортизацию не начисляет, только платит арендные платежи. Проводки по учету арендованных ОС у арендатора представлены в табл.12.

Таблица 12

Проводки по учету арендованных ОС у арендатора

|

Дебет |

Кредит |

Название операции |

|

60 (76) |

51 |

Перечислен арендный платеж арендодателю |

|

20 (44) |

60 (76) |

Списана сумма арендных платежей |

|

19 |

60 (76) |

Выделен НДС из суммы арендных платежей |

|

68 (субсчет НДС) |

19 |

НДС направлен к вычету |

Источник: Анциферова И. В. Бухгалтерский финансовый учет: Учебное пособие/И.В. Анциферова.- 4-е изд., перераб. и доп.- М.: Издательско-торговая корпорация «Дашков и Ко»,2012.- С.662

Если арендатор выплачивает арендные платежи раньше установленного срока, то для бухгалтерского учета используем счет 97 «Расходы будущих периодов». Проводка по перечислению суммы арендодателю имеет вид Д60 (76) К51. Далее выполняется проводка: Д97 К60. Затем ежемесячно отражается списание арендных платежей проводкой Д 20 (44, 23, 25) К97. То есть мы не списываем в расходы всю выплаченную сумму за аренду основного средства, а делаем это равномерно каждый месяц.[37]

Таблица 13

Проводки при выкупе арендованного основного средства

|

Дебет |

Кредит |

Название операции |

|

60 (76) |

51 |

Перечислена выкупная цена арендодателю |

|

08 |

60 (76) |

Выкупная цена относится к капитальным вложениям на приобретенное основное средство |

|

08 |

02 |

Отнесена к капитальным вложениям сумма уплаченных арендных платежей |

|

01 |

08 |

Основное средство введено в эксплуатацию |

Источник: Ховрина Д. Р. О вопросах методики анализа основных средств предприятия // Молодой ученый. - 2016. - №10. - С. 926

Если арендованное основное средство возвращаются арендодателю, то в бухучете снимаем ОС со счета 001 (К001) и делаем соответствующую отметку в акте приема-передачи.[38]

Ремонт арендованных основных средств

- Если ремонт проводит арендатор, то все затраты списываются либо на счет 44 (если торговое предприятие), либо на счет 20, 23, 25 (табл.14)

Таблица 14

Проводки при учете ремонта арендованных объектов

|

Дебет |

Кредит |

Название операции |

|

20 (44) |

10 |

Списана стоимость материалов, потраченных на ремонт |

|

20 (44) |

70 |

Начислена заработная плата рабочим, осуществлявшим ремонт |

Источник: Анциферова И. В. Бухгалтерский финансовый учет: Учебное пособие/И.В. Анциферова.- 4-е изд., перераб. и доп.- М.: Издательско-торговая корпорация «Дашков и Ко»,2012.- С.659.

- Если в договоре аренды не предусмотрено, что капитальный ремонт будет делать арендатор, то все затраты относятся в прочие расходы: Д91/2 К10,70.[39]

- Если в договоре аренды предусмотрен капитальный ремонт за счет арендодателя и указано, что все затраты засчитываются в счет будущих арендных платежей, то учет ремонта в данном случае будет отражаться проводками: Д20 (44) К10,70, затем считается сумма всех затрат на счете 20 (44) и отправляется в дебет счета 76, на котором учитываются все арендные платежи Д76 К20 (44).[40]

Модернизация и реконструкция арендованных основных средств

Все капитальные вложения при модернизации и реконструкции арендованных объектов учитываются на счете 08. Затем, если арендодатель согласен, то можно передать капвложения в счет аренды проводкой Д76 К08, если не согласен, то переносим их на счет 01 проводкой Д01 К08.[41]

Учет передачи основного средства в аренду у арендодателя

В том случае, если предприятие регулярно сдает имущество в аренду и для него это является обычным видом деятельности, то для учета операций по аренде используется сч. 90 «Продажи».

Если же операция передачи объекта в аренду разовая, то применяется сч.91 «Прочие доходы и расходы».

Расходы, сопровождающие процесс передачи основного средства в аренду, в течение месяца списываются в дебет счетов по учету затрат (20, 23, 25, 26, 44). Это может быть начисляемая ежемесячная амортизация и прочие расходы. После чего одной суммой в конце месяца переносятся в дебет счета 90 или 91 (проводка Д90/2 К20 (23, 44) или Д91/2 К20 (23, 44)).[42]

Арендные платежи, получаемые от арендатора отражаются проводкой Д76 К90/1 или Д76 К91/1.[43]

Включенный в арендные платежи НДС выделяется к уплате в бюджет проводкой Д90/2 К68.НДС или Д91/2 К68.НДС.[44]

1.6 Учёт затрат на ремонт объектов основных средств

Учет ремонта основных средств – бухгалтерский учет затрат на восстановление эксплуатационных характеристик основных средств (имущества). К объектам основных средств относят: здания, сооружения, станки, транспортные средства, инструмент и т.д.

Имущество организации может быть частично восстановлено с помощью текущего (среднего) ремонта или полностью при осуществлении капитального ремонта и реконструкции/модернизации. Текущий ремонт подразумевает замену функциональных частей основного средства: деталей, запасных частей, механизмов и т.д. При капитальном ремонте происходит изменение технических показателей рассматриваемого объекта, что улучшает производственные свойства ОС.

Учет затрат для каждого вида осуществляется по-разному. Для того чтобы не возникало недоразумений с налоговой по поводу учета ремонта основных средств, необходимо понимать их различия. В случае текущего ремонта, затраты, носящие характер сопутствующих и списываются в текущем периоде; в случае капитального ремонта или реконструкции, расходы идут на увеличение стоимости основного средства (имущества).

Цель ремонта основных средств – устранение технических и функциональных неисправностей, проведение плановых профилактических мероприятий, препятствующих преждевременной поломке и поддержание работоспособности основных средств.[45]

Для осуществления ремонта основного средства необходимо сформировать план ремонта и рассчитать смету (затраты по видам ремонтных работ). Завершение ремонта основного средства — принятие модернизированного или восстановленного объекта на учет на основе акта приемке-сдаче объектов ОС.[46]

Ремонт по ремонту основных средств может выполняться:

- подрядным способом;

- хозяйственным способом.

Ремонт основных средств подрядным способом – осуществление восстановления объектов основных средств с помощью сторонней организации.

Ремонт основных средств хозяйственным способом – осуществление восстановления объектов основных средств своими силами.

Затраты на осуществление ремонта относятся на обычные счета учета издержек. Проводки будут иметь следующий вид:[47]

Дебет 20 (23, 25, 26, 44) Кредит 10 (60, 70, 69)

Если ремонт основных средств требует значительных финансовых ресурсов, то организация перед проведением ремонта может сформировать резерв. Резерв формируется путем постепенного переноса стоимости ремонта на себестоимость продукции. Для этого используют счет 96 -«Резерв предстоящих расходов» и осуществляются следующие проводки:[48]

Дебет 20 (23, 25, 26) Кредит 96

Сумма ежемесячных отчислений составляет 1/12 общей суммы затрат, определенных сметой для планируемого ремонта. Затраты в процессе ремонта основного средства списываются из резерва с помощью следующей проводки:[49]

Дебет 96 Кредит 10 (70,60,69).

Если на конец отчетного периода (года) в резервах (счет 96) остался излишек денежных средств, то они списываются на прочие доходы/расходы (счет 91) для полного закрытия счета 96. Проводка будет иметь следующий вид:[50]

Дебет 96 Кредит 91.1.

В противном случае если сформированного резерва было не достаточно для осуществления ремонта основного средства, то недостаток пополняют из основного производства (счет 20) на основе следующей проводка:[51]

Дебет 20 Кредит 96

или относят к затратам на основе проводки:

Дебет 20 Кредит 10 (60, 70).

Подводя итог: ОС – это часть активов организации, которые участвуют в производственном процессе организации и при оказании услуг. Подробно ОС описаны в ПБУ 6/01, утвержденном Приказом Минфина 30.03.2001 № 26н.

Основное средство по определению – недвижимость, транспорт, разнообразное производственное оборудование, расходные материалы и т п. Готовая продукция к основным средствам не относится.

Определение первоначальной стоимости основного средства необходимо, чтобы корректно принять его к учету. По сути, это затраты компании на приобретение этого имущества.

Если ОС было получено в дар, то стоимость определяется согласно среднерыночной цене на тот день, когда средство было принято к учету.

Важно помнить: компании на ОСНО не включают в первоначальную стоимость основных средств НДС.

Стоимость объекта ОС списывается в расходы постепенно. Компании списывают стоимость равными частями, пока идет срок полезного использования ОС и его стоимость не станет равным нулю.

Начисление амортизации начинается со следующего месяца после ввода ОС в эксплуатацию. То есть, имущество начинает постепенно дешеветь, если его потребительские свойства ухудшаются со временем. В балансе компании стоимость основных средств отражается за вычетом амортизации, по остаточной стоимости.

Выбытие происходит по двум причинам – ОС перестало не приносить экономическую пользу или право собственности на объект передали другому лицу.

В хозяйственной деятельности любого предприятия особая роль принадлежит основным средствам.

2. УЧЕТ ОСНОВНЫХ СРЕДСТВ ООО «ВОДОКАНАЛ»

2.1 Краткая характеристика ООО «Водоканал»

Наименование предприятия: Общество с ограниченной ответственностью ООО «Водоканал».

Адрес предприятия ООО «Водоканал» – 170008, Тверская область, г. Тверь, ул.15 лет Октября, дом № 7.

Предприятие ООО «Водоканал» образовано в 2007 году.

Количество работников предприятия ООО «Водоканал» на 01.01.1013 г. составляет 640 человек.[52]

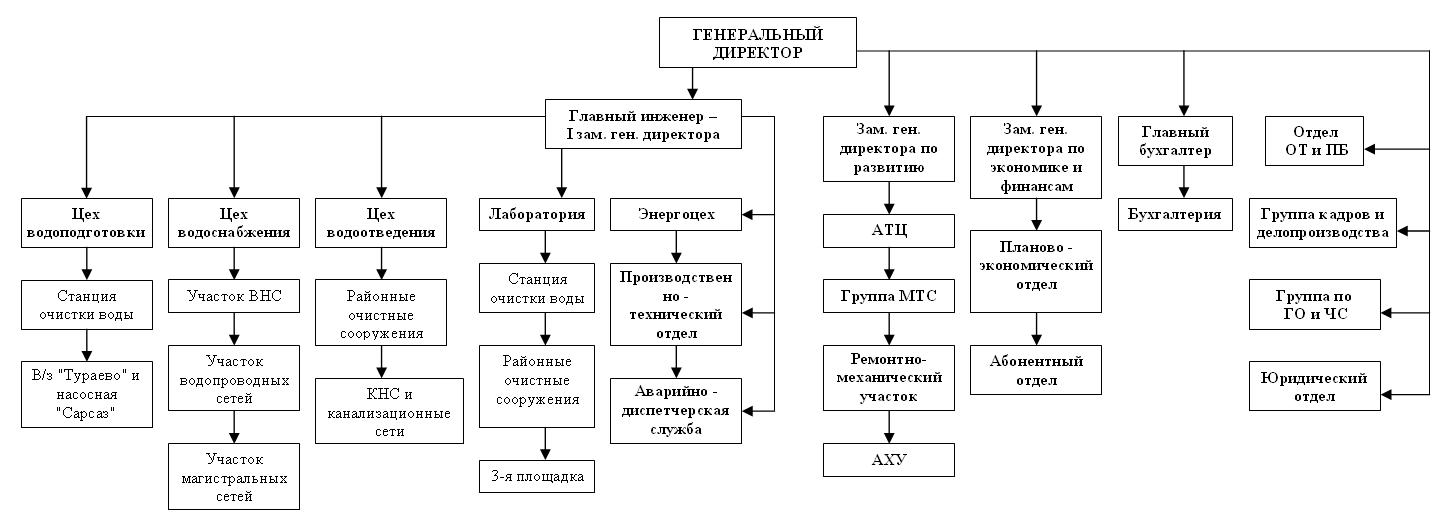

Организационная структура предприятия показана в приложении.

В ООО «Водоканал» структура основных технологических переделов состоит из отдела бухгалтерии, ремонтного участка, подразделений канализационных и водопроводных сетей. В канализационных сетях открыто подразделение очистные сооружения.

Основной деятельностью ООО «Водоканал» является бесперебойное обеспечение водой, прием и очистка стоков. Кроме того, предприятие осуществляет аварийные работы на сетях водопровода и канализации, строительство и капитальный ремонт своих объектов, услуги общественного питания через столовую, торгово–закупочную и коммерческую деятельность через магазин.

По сетям городского водопровода вода доходит до потребителей. Цех городской сети водопровода осуществляет также ремонт и устранение аварийных ситуаций на сетях водопровода, протяженностью которых составляет 389,3 км.

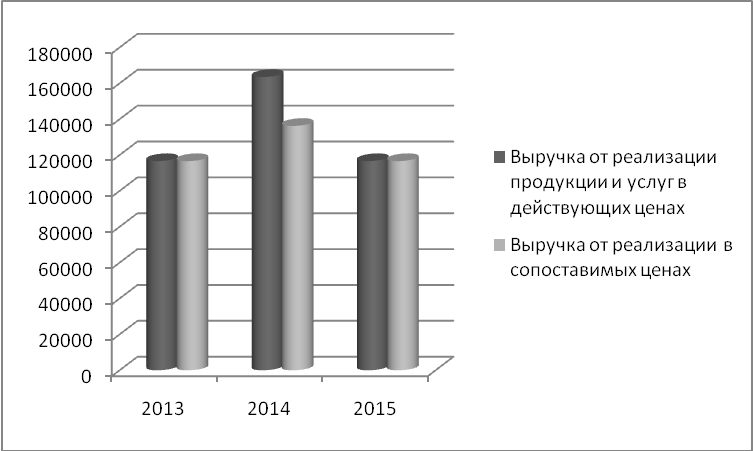

Общий объем выручки от реализации работ и услуг предприятия ООО «Водоканал» представлен на диаграмме 1.

Диаграмма 1

Показатели выручки от деятельности предприятия, тыс. руб.

Источник: составлена на основе отчета о прибылях и убытках за 2013-2015 гг. ООО «Водоканал»

По данным диаграммы видно, что в течение 2013–2015 гг. растет объем оказанных услуг и выполненых работ.

Наибольший объем работ в сопоставимых ценах выполнен в 2014 году.

Полученное увеличение стоимости перекрывается опережающим ростом инфляции, цен на сырье, материалы, технологическое оборудование, запасные части и т.д., в результате чего стоимость услуг оказывается ниже фактических затрат. По этой причине водопроводно–канализационное хозяйство в целом по России можно назвать убыточным.[53] ООО «Водоканал» также не является исключением, не смотря на выполнение плана, но неплатежи заказчиков создают неблагоприятную обстановку на предприятии.

Для анализа изменений, происходящих в составе основных средств, необходимо рассмотреть структуру основных средств. Для решения этой задачи необходимо определить удельный вес каждого вида основных средств в общей их сумме на начало и на конец периода.

2.2 Анализ состава и структуры основных средств ООО «Водоканал»

При проведении анализа обеспеченности предприятия основными средствами необходимо изучить, достаточно ли у предприятия основных средств, каковы их наличие, состав, динамика, качественное состояние, уровень производства.

Структура основных фондов определяется спецификой отрасли и отражает производственно–технические особенности предприятий, связанные с неодинаковым уровнем концентрации, особенностями специализации, формами и методами организации производства.[54]

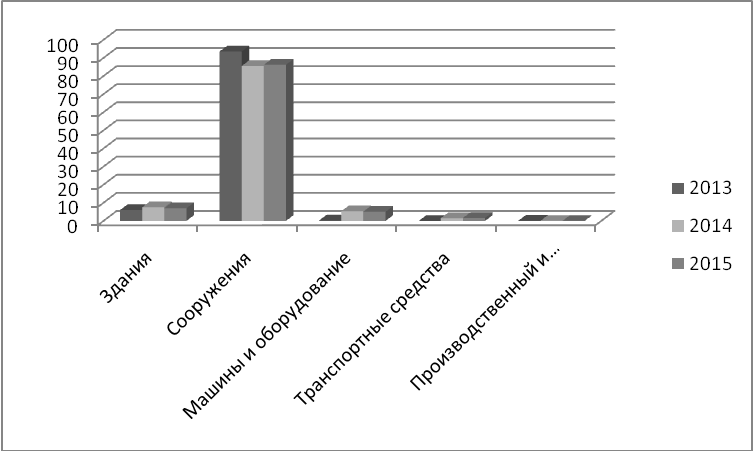

Рассмотрим структуру основных средств ООО «Водоканал (диаграма 2).

Диарамма 2

Структура основных фондов на конец года

Источник: составлена на основе формы № 1 «Бухгалтерский баланс» за 2013-2015 гг. ООО «Водоканал»

Данные диаграммы свидетельствуют о том, что структура основных фондов за 2013-2015 гг. значительно изменилась.

Наибольший удельный вес в структуре основных средств составляют сооружения (около 90%). Это естественно связано со спецификой производства, так как водопроводные и канализационные сети являются основным объектом использования в ООО «Водоканал». Но к 2015 году их удельный вес снижается.

На конец 2015г. возрастает удельный вес машин и оборудования.

В динамике структуры основных фондов заметно увеличение на протяжении периода доли транспортных средств, что связано с обновлением парка машин на предприятии.

В 2014–2015 гг. уменьшается доля пассивной части фондов – зданий и сооружений и растет доля активной части основных средств, что оценивается положительно в работе организации. Качественные и количественные изменения в составе основных производственных фондов должны осуществляться в направлении роста активной части средств труда – машин и механизмов.[55]

В этих целях в организации должны осуществляться мероприятия, обеспечивающие технические, организационные и экономические преобразования.

Изменение структуры зависело также от поступления, выбытия и обновления основных производственных фондов; от степени концентрации производственных мощностей (машин и механизмов).

Важное значение имеет анализ изучения движения и технического состояния основных средств.

Показатели наличия и движения основных средств предприятия ООО «Водоканал» представлены в таблице 15.

Таблица 15

Показатели движения основных фондов (ОФ), тыс. руб.

|

Показатели |

Годы |

||

|

2013 |

2014 |

2015 |

|

|

1.Наличие ОФ на начало года |

345227 |

349405 |

527877 |

|

2.Поступило ОФ |

8642 |

199725 |

62987 |

|

3.Выбыло ОФ |

4464 |

21253 |

1647 |

|

4.Наличие на конец года |

349405 |

527877 |

589217 |

|

5.Износ ОФ |

211149 |

309297 |

312599 |

Источник данных для анализа – форма №5 «Приложение к бухгалтерскому балансу».

Анализ эффективности использования ОФ следует начинать с анализа динамики и структуры основных средств, изучение их движения и технического состояния и определения обеспеченности предприятия ОФ.

В течение анализируемого периода происходит постоянное движение основных фондов ООО «Водоканал», что связано с их вводом и выбытием.

2.3 Анализ показателей управления основным средствами ООО «Водоканал»

Оценку уровня технического состояния и развития производственного потенциала начинают с анализа состава и движения основных средств.

Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия. Оценка движения основных средств проводится на основе коэффициентов, которые анализируются в динамике за ряд лет.

Состояние основных средств рекомендуется оценивать также системой общеизвестных показателей.

Эффективность использования основных средств во многом зависит от их технического состояния. Стоит сказать, для характеристики технического состояния основных средств могут быть использованы такие показатели, как коэффициент износа, коэффициент годности и возрастная структура.

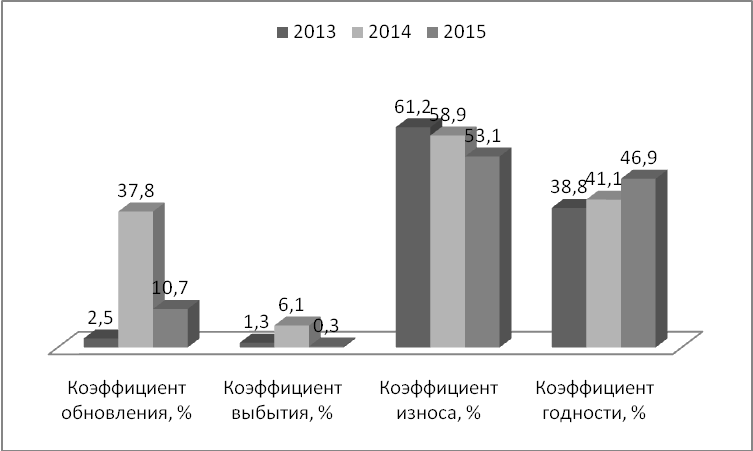

Анализ некᴏᴛᴏᴩых из коэффициентов приведен ниже в диаграмме 3.

Диаграмма 3

Показатели движения и технического состояния основных средств

Источник: рассчитано и составлено автором

Данные показывают, что за отчетный год техническое состояние основных средств на предприятии несколько улучшилось. В 2014 году коэффициент обновления равен 37,8% . Также коэффициент выбытия равен 6,1%, а в 2015 году – 0,3%.

Как видно из данных, коэффициент обновления увеличивается. У предприятия достаточно средств на замену устаревшего оборудования. Многие машины и оборудование уже исчерпали свои возможности, но еще продолжают работать. Доля финансовых ресурсов, направленных в основные средства предприятия, остается высокой. Из расчета данных коэффициентов можно сказать, что на предприятии обновление основных средств в 2013–2015 гг. происходит большими темпами, чем выбытие.

А что касается уровня изношенности основных фондов, то они составляют половину первоначальной стоимости, что говорит о пригодности основных фондов достаточному функционированию предприятия. Поэтому задача укрепления материально–технической базы является одной из стратегических задач, стоящих перед предприятием.

Учет и оценка основных фондов позволяют судить об их количественной доле в общем составе элементов экономики предприятия.[56]

Следующим этапом анализа основных фондов является анализ эффективности использования основных средств.

Данные для расчета этих показателей сгруппированы в таблице 16.

Таблица 16

Анализ коэффициентов эффективности использования основных фондов

|

Показатель |

Годы |

||

|

2013 |

2014 |

2015 |

|

|

Объем реализованной продукции, тыс. руб. |

116633 |

163506 |

182946 |

|

Среднегодовая стоимость ОФ, тыс. руб. |

347316 |

438641 |

558547 |

|

Фондоотдача, руб./руб. |

0,336 |

0,373 |

0,328 |

|

Фондоемкость, руб./руб. |

2,979 |

2,683 |

3,053 |

|

Фондовооруженность труда, тыс. руб./чел. |

482,4 |

574,9 |

697,3 |

Источник: рассчитано на основе формы № 1 «Баланс предприятия»; форма № 5 «Приложение к балансу предприятия»

Приведенный анализ эффективности использования основных фондов говорит о том, что происходит увеличение основных фондов, что, несомненно, можно поставить в заслугу предприятию.

Наиболее обобщающим показателем, характеризующим использование основных фондов предприятия, является показатель фондоотдачи.[57]

В 2014 г., фондоотдача возрастает, а в 2015 г. снижается до 0,328.

Но основные фонды пока не дают настоящей материальной отдачи, иначе говоря, содержание, обслуживание и ремонт водопроводный и канализационных сетей в нынешних экономических условиях убыточно.

Показатель, обратный показателю фондоотдачи, – фондоемкость. Он показывает необходимую величину основных фондов для выпуска единицы продукции.[58] Для нашего предприятия этот показатель в 2013 г. был равен 2,9, а в 2015 г. – 3,05.

Показатель фондовооруженности работников предприятия увеличился в 2015 году на 21,2% по сравнению с 2014 годом и на 44,6% по сравнению с 2013 годом.

Другими словами, отмечено улучшение оснащенность работников ООО «Водоканал» средствами труда.

Бухгалтерский учет основных средств является одним из главных инструментов в управлении имуществом на предприятии. Далее рассмотрим, как организован учет основных средств в ООО «Водококанал».

2.4 Организация учета основных средств в ООО «Водоканал»

Все хозяйственные операции, проводимые организацией, согласно статье 9 Федерального Закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете», должны оформляться оправдательными документами. Эти документы являются первичными документами, на основании которых ведется бухгалтерский учет.

Документы для учета основных средств используются не всегда так, как предусмотрено Краткими указаниями по применению и заполнению межведомственных форм первичной документации по учету основных средств. Это обусловлено слишком сложным документооборотом на предприятии.

Способы поступления основных средств на ООО «Водоканал» можно разделить на несколько групп.

а) Основные средства производственного назначения получены безвозмездно от юридических или физических лиц.

Расходы по доставке основных средств полученных таким образом не увеличивают их первоначальную стоимость, они относятся на уменьшение сформированного на предприятии фонда накопления (Д 88-3.1) с кредитованием счетов 60 («Расчеты с поставщиками и подрядчиками»), 68 («Расчеты с бюджетом»), 69 («Расчеты по социальному страхованию и обеспечению»), 70 («Расчеты с персоналом по оплате труда»), 76 («Расчеты с разными дебиторами и кредиторами»); также за счет чистой прибыли предприятия (Д 81-2) или за счет нераспределенной прибыли прошлых лет.[59]

В первоначальную стоимость безвозмездно полученных объектов включается расходы предприятия по ремонту. Такие расходы собираются на дебете счета 08 «Капитальные вложения» с кредита счетов 10 («Сырье и материалы»), 12 («МБП»), 13 («Износ МБП»), 60, 68, 69, 70, 71 («Расчеты с подотчетными лицами»), 76. После сдачи объекта в эксплуотацию эти расходы присоединяются к первоначальной стоимости (Д 01, К 08).[60]

б) Предприятие может получить основные средства как вклад в уставной капитал в пределах сумм, установленных в учредительном договоре. В счет уставного капитала основные средства относятся по цене соглашения. В таком случае расходы по доставке основных средств на предприятие несет учредитель и, по условиям учредительного договора, предприятие возмещает ему расходы.

в) Предприятием приобретаются основные средства, не требующие ремонта. В этом случае, когда основные средства приобретены для производственных целей, они приходуются по стоимости приобретения без учета НДС, уплаченного при приобретении.

НДС при приобретении не определяется путем расчета, поэтому работники бухгалтерии следят за тем, чтобы при переводе средств продавцам, в расчетных документах были выделены данные по оплачиваемому НДС отдельной позицией. Расходы предприятия по доставке и установке приобретенных основных средств отражаются в учете капитальных вложений (Д 08 «Капитальные вложения», К 60, 68, 69, 70, 71, 76) а затем при сдаче объекта присоединяют к стоимости его покупки (Д 01, К 08). Сумму уплаченных налогов в течении 6-ти месяцев списывают ежемесячно равными долями (Д 68 «Расчеты с бюджетом», К 19-1 «НДС»).[61]

г) Предприятие может приобрести основные средства, требующие ремонта. Расходы на приобретение такого оборудования и его доставку отражают по дебету счета 07 «Оборудование к установке» и кредиту счетов 23, 60, 68, 69, 70, 71, 76. После передачи оборудования в монтаж, делается запись Д 08, К 07. Далее все расходы по монтажу отражаются по дебету счета 08 и кредиту счетов 10, 12, 13, 23, 60, 68, 69, 70, 71, 76. После окончания монтажа объект принимается на учет по фактическим затратам (Д 01, К 08).

Уплаченный при приобретении оборудования НДС в его инвентарную стоимость не включается, а берется на учет по дебету счета 19-1 и кредиту 60, а затем списывается аналогично предыдущему пункту в).

д) Оборудование может также приобретаться у индивидуального предпринимателя. Предприятие выплачивало сумму за приобретенные средства по приходному кассовому ордеру.

е) Предприятие принимает в эксплуатацию основные средства на условиях текущей аренды. По условиям текущей аренды основные средства не должны переходить в собственность арендатора по истечении аренды. Поэтому такие основные средства на балансе предприятия не учитываются, а принимаются на забалансовый счет 001 «Арендованные основные средства». По таким объектам износ арендатором не начисляется. Сумма аренной платы без учета налогов включается в издержки производства (Д 20 «Основное производство», 23, 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 43 «Коммерческие расходы», К 76-3). Арендная плата перечисляется в сроки, обусловленные договором (Д 76-3, К 51).[62]

Выбытие основных средств с ООО «Водоканал» производится в различных формах:

а) Безвозмездная передача основных средств. Такие операции проходят через дебет счета 47 «Реализация и прочее выбытие основных средств» (первоначальная стоимость объекта) и кредит 01, расходы по демонтажу и транспортировке объекта и т.п. (кредит счетов 23, 60, 68, 69, 70, 71, 76). На кредите счета 47 списывают износ списываемого объекта (Д 02-1). Потери от безвозмездной передачи, получившиеся на счете 47 списываются на уменьшение добавочного капитала (Д 87, К 47), если его недостаточно — на уменьшение фонда накопления (Д 88-3, К 47), чистую прибыль или нераспределенную прибыль прошлых лет. При этом предприятие начисляет и перечисляет (Д 47, К 68; Д 68, К 51) НДС в установленном размере.

б) Передача основных средств в уставной капитал создаваемого дочернего предприятия. Такие операции также отражаются предприятием на счете 47, учитывая три основных случая возникающих при передаче по цене соглашения: 1) цена соглашения ниже остаточной стоимости, 2) цена соглашения соответствует остаточной стоимости, 3) цена соглашения выше остаточной стоимости.

в) Продажа основных средств. При производстве операций по продаже основных средств такие операции фиксируются на счете 47: по дебету счета - первоначальная стоимость списываемого объекта (К 01), расходы предприятия по демонтажу и другие расходы по продаже объекта (К 23, 60, 68, 69, 70, 71, 76); по кредиту счета сумма износа объекта (Д 02) и сумма предъявленного покупателю счета (Д 73-3). При превышении выручки от реализации над расходами (Кредит 48 над Дебитом), разницу списывают на прибыль предприятия (Д 47, К 80-2). В противном случае, потери списываются на убытки предприятия (К 80-2, Д 47).

г) Самый частый и характерный случай выбытия - ликвидация основных средств. При производстве операция по ликвидации основных средств бухгалтерия выявляет финансовые результаты ликвидации. Для этого расходы по ликвидации пришедших в негодность объектов относятся на дебет счета 47 (К 23, 60, 68, 69, 70, 71, 76), а полученные при ликвидации товарно-материальные ценности приходуются (Д 10, К 47). Таким образом превышение кредитового оборота счета 47 над дебетовым означает прибыль от ликвидации основных средств, а обратная ситуация - убыток. Прибыль списывается на Д 47, К 80-2; убыток – на Д 80-2, К 47. Износ начисляется предприятием, согласно действующему законодательству, ежемесячно. Суммы начисленного износа зачисляются в издержки производства (Д 20, 23, 25, 26, 31, 43, К 02-1, 02-2). При начислении износа используются Единые нормы амортизации, где нормы амортизации установлены по группам основных средств в процентах к их первоначальной стоимости. Реально, суммы износа рассчитывают самым распространенным способом: методом корректировки месячного размера суммы износа прошлого месяца в соответствии с изменением состава основных средств (поступлением одних и выбытием других) в прошлом месяце, а так же с истечением сроков службы основных средств. Инвентаризация основных средств на предприятии производится согласно действующему законодательству. При этом возможны такие ситуации: переведение по итогам инвентаризации объектов, ошибочно числящихся в МБП в основные средства; перевод объектов из основных средств в МБП. Переоценке основных средств на предприятии коснулась как производственных основных средств, так и основных средств непроизводственного назначения. При дооценке основных средств производственной сферы она относится на увеличение добавочного капитала (Д 01, К 88-4), а дооценка износа этих основных средств – на его уменьшение (Д 87-1, К 02).[63]

Дооценка основных средств непроизводственного назначения относится на увеличение фонда социальной сферы (Д 01, К 88-4), а дооценка их износа – на уменьшение этого фонда (Д 88-4, К 02).

2.5 Основные недостатки учета основных средств на предприятии

При определении недостатков учета основных средств в ООО «Водоканал» необходимо сначала остановиться на общих моментах, а потом на некоторых практических недостатках. Основным общим недостатком системы учета основных средств является недостаточный контроль за деятельностью бухгалтерии со стороны руководства предприятия. При такой системе руководитель как бы не является потребителем бухгалтерской информации в той степени, в которой ему следует им быть теоретически. Практически достаточных усилий по контролю за основными средствами руководитель предприятия не прикладывает, хотя нормативные требования соблюдаются им с наибольшей возможной точностью.

Теперь перейдем к основным недостаткам конкретного характера. При зачислении в состав основных средств на предприятии процедура не соблюдается в должной форме: акт приемки (форма ОС-1) не оформляется, то есть фактически сам факт постановки на учет основных средств фиксируется только при помощи бухгалтерской проводки (Д 01, К 08) и увеличением в связи с этим дебетового сальдо по счету 01 на сумму вновь поступившего основного средства. На предприятии не ведутся инвентарные карточки учета основных средств. Учет объектов ведется таким образом: ведутся записи об основных средствах по порядку номеров с указанием сальдо на первое число каждого месяца в инвентарной книге. Там же указываются наименование, количество, цена, шифр и норма амортизации. Такая система по моему мнению не рассчитана на дальнейшее расширение предприятия, которое связано с увеличением количества и номенклатуры используемых на нем основных средств.

Оценив организацию учета основных средств на ООО «Водоканал» необходимо разработать рекомендации по совершенствованию системы учета основных средств на предприятии.

3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ДЕЙСТВУЮЩЕЙ НА ПРЕДПРИЯТИИ СИСТЕМЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ

ООО «Водоканал» уже имеет длительный опыт использования программных продуктов фирмы «БухСофт», но ранее это происходило только в одной из самых трудоемких областей бухгалтерского учета – в расчете заработной платы.

Программа Учет основных средств является составной частью комплексных программ серии "БухСофт". При этом данная программа может быть приобретена и использоваться отдельно от иных функций. Программа Учет основных средств предназначена для учета основных средств и нематериальных активов. Программа автоматически ведет расчет амортизации основных средств по каждому наименованию имущества и выводит на печать все необходимые бухгалтерские и налоговые документы

Ведение учета основных средств происходит в многоуровневом древовидном справочнике. Справочник обеспечивает возможность структурировать и группировать основные средства. Предусмотрено три базовых уровня вложения – группа, наименование, составляющая. Понятие «составляющая» позволяет сформировать первоначальную стоимость сложных объектов, состоящих из нескольких частей. Если такой необходимости нет, можно добавить просто наименование. Справочник предусматривает деление объектов по пяти категориям – Земельные участки, Транспортные средства, Здания, Оборудование, Прочие ОС. Каждая категория имеет собственные поля и закладки, которые позволяют максимально полно заполнять первичные документы и налоговые декларации. Предусмотрен удобный поиск и сортировка.[64]

Программа предусматривает следующие способы расчета амортизации:

1) Бухгалтерский учет:

Линейный способ амортизации

Способ уменьшаемого остатка

Способ списания стоимости по сумме чисел лет срока полезного использования

2) Налоговый учет: Линейный метод амортизации

Все формулы расчета и настройки уже сделаны в программе. Для расчета достаточно только завести показатели первоначальной стоимости и срок полезного использования. На основе введенных данных программа Учет основных средств автоматически рассчитает годовую норму и сумму ежемесячных отчислений по амортизации. В программе учтены особенности исчисления амортизации по налоговому учету для объектов, приобретенных до 2002 года.

Программа Учет основных средств предусматривает автоматическое формирование проводок по начислению амортизации в Журнал операций. Проводки формируются последним днем месяца по всем наименованиям ОС и НМА.

Предусмотрен расчет амортизационной премии для налогового учета. После расчета амортизационной премии в форму налоговый учет добавляются соответствующие операции.

На базе данных справочника заполняются декларации по транспортному и земельному налогу, налогу на имущество.

Таким образом, программа поможет избавиться от многих существующих недостатков учета основных средств. В настоящее время появляется все больше и больше фирм, занимающихся изготовлением и распространением программ автоматизации бухгалтерского учета. К сожалению, освоение приобретенных программ является довольно сложным процессом, а если в нескольких организациях установлены программы разных фирм, то много времени тратится на переквалификацию бухгалтера.

В таком случае можно предложить помимо введения стандарта на формы по первичному учету основных средств в условиях компьютеризации, ввести стандарт на программное обеспечение бухгалтерского назначения.

Одним из направлений совершенствования организации бухгалтерского учета основных средств является ориентация на Международные стандарты учета и отчетности. В настоящее время действует 31 Международный стандарт, из них непосредственно к основным средствам относится стандарт № 4, «учет амортизационных отчислений», вступивший в силу 1 января 1977 г.

Внедрение Международных стандартов учета позволит повысить качество учета основных средств и контроля за учетом. В то же время, предприятие получит более гибкую и обоснованную систему учета с возможностью учета особенностей его деятельности.

Очень важно введение дополнительного контроля за учетом основных средств со стороны руководства предприятия. Это означает просмотр руководителем бухгалтерских документов, изучение им нормативных актов, действующих в этой области. Такой подход позволит более рационально расходовать средства на приобретение основных средств, тратить меньше времени на убеждение руководства в необходимости приобретения того или иного объекта, повысить дисциплину использования основных средств сотрудниками предприятия. Кроме того, нужно ввести анализ эффективности использования основных средств, по данным бухгалтерского учета под непосредственным контролем руководителя предприятия. При этом руководитель будет получать более полную картину состояния дел на предприятии.

На наш взгляд, реализация всех рекомендаций позволит ООО «Водоканал» существенно повысить качество учета основных средств, что положительно скажется на эффективности деятельности предприятия.

ЗАКЛЮЧЕНИЕ

Деятельность любого предприятия осуществляется не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет использования основных средств, особенностью которых является то, что они многократно участвуют в производственном процессе и переносят свою стоимость на себестоимость продукции по частям в соответствии с выбранным методом учета амортизации.

В первой главе данной работы было раскрыто понятие основных средств. Дана классификация основных средств, определены задачи учета и анализа основных средств. Учет и анализ основных средств в имеет свои особенности.

Определение первоначальной стоимости основного средства необходимо, чтобы корректно принять его к учету. По сути, это затраты компании на приобретение этого имущества.

Если ОС было получено в дар, то стоимость определяется согласно среднерыночной цене на тот день, когда средство было принято к учету.

Важно помнить: компании на ОСНО не включают в первоначальную стоимость основных средств НДС.

Стоимость объекта ОС списывается в расходы постепенно. Компании списывают стоимость равными частями, пока идет срок полезного использования ОС и его стоимость не станет равным нулю (пока оно не самортизируется).

Начисление амортизации начинается со следующего месяца после ввода ОС в эксплуатацию. То есть, имущество начинает постепенно дешеветь, если его потребительские свойства ухудшаются со временем. В балансе компании стоимость основных средств отражается за вычетом амортизации, по остаточной стоимости.

Выбытие происходит по двум причинам – ОС перестало не приносить экономическую пользу (но принадлежит компании) или право собственности на объект передали другому лицу.

В хозяйственной деятельности любого предприятия особая роль принадлежит основным средствам.

Анализ основных средств организации имеет последовательный, многоэтапный характер, что позволяет определить не только состояние и эффективность использования средств труда на текущий момент времени, но и способствует, по результатам аналитической работы, разработке мероприятий, применение которых сможет улучшить показатели эффективности функционирования хозяйствующего субъекта в будущем.

Во второй главе охарактеризованы особенности учета основных средств и проведен анализ основных средств ООО «Водоканал».

Анализ состояния и эффективности использования основных средств в ООО «Водоканал» показал:

1. Структура основных фондов за 2013-2015 гг. значительно изменилась.

Наибольший удельный вес в структуре основных средств составляют сооружения (около 90%). На конец 2015г. возрастает удельный вес машин и оборудования. В динамике структуры основных фондов заметно увеличение на протяжении периода доли транспортных средств, что связано с обновлением парка машин на предприятии.

2. В течение анализируемого периода происходит постоянное движение основных фондов ООО «Водоканал», что связано с их вводом и выбытием.

3. За отчетный год техническое состояние основных средств на предприятии несколько улучшилось. Как видно из данных, коэффициент обновления увеличивается. У предприятия достаточно средств на замену устаревшего оборудования. Многие машины и оборудование уже исчерпали свои возможности, но еще продолжают работать. А что касается уровня изношенности основных фондов, то они составляют половину первоначальной стоимости, что говорит о пригодности основных фондов достаточному функционированию предприятия.

4. Приведенный анализ эффективности использования основных фондов говорит о том, что происходит увеличение основных фондов, что, несомненно, можно поставить в заслугу предприятию.

При детальном рассмотрении ведения учета основных средств в организации были установлены следующие недостатки:

1. Недостаточный контроль за деятельностью бухгалтерии со стороны руководства предприятия.

2. При зачислении в состав основных средств на предприятии процедура не соблюдается в должной форме: акт приемки (форма ОС-1) не оформляется, то есть фактически сам факт постановки на учет основных средств фиксируется только при помощи бухгалтерской проводки (Д 01, К 08) и увеличением в связи с этим дебетового сальдо по счету 01 на сумму вновь поступившего основного средства.

3. На предприятии не ведутся инвентарные карточки учета основных средств. Учет объектов ведется таким образом: ведутся записи об основных средствах по порядку номеров с указанием сальдо на первое число каждого месяца в инвентарной книге. Там же указываются наименование, количество, цена, шифр и норма амортизации.

Практика бухгалтерского учета основных средств на предприятии сталкивается со многими недостатками, связанными с действующим законодательством.

Оценив организацию учета основных средств на ООО «Водоканал» были разработаны рекомендации по совершенствованию системы учета основных средств на предприятии:

1. Установить программу Учет основных средств серии "БухСофт". Программа поможет избавиться от многих существующих недостатков учета основных средств.

2. Ввести стандарт на программное обеспечение бухгалтерского назначения. Одним из направлений совершенствования организации бухгалтерского учета основных средств является ориентация на Международные стандарты учета и отчетности. Внедрение Международных стандартов учета позволит повысить качество учета основных средств и контроля за учетом.

3. Очень важно введение дополнительного контроля за учетом основных средств со стороны руководства предприятия. Такой подход позволит более рационально расходовать средства на приобретение основных средств, тратить меньше времени на убеждение руководства в необходимости приобретения того или иного объекта, повысить дисциплину использования основных средств сотрудниками предприятия. Кроме того, нужно ввести анализ эффективности использования основных средств, по данным бухгалтерского учета под непосредственным контролем руководителя предприятия. При этом руководитель будет получать более полную картину состояния дел на предприятии.

На наш взгляд, реализация всех рекомендаций позволит ООО «Водоканал» существенно повысить качество учета основных средств, что положительно скажется на эффективности деятельности предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации. - 1996г. // Справочно-правовая система «Гарант».

- Налоговый кодекс Российской Федерации. - 2000 г. – Ст.256-259. // Справочно-правовая система «Гарант».

- Федеральный закон «О бухгалтерском учете» от 21.11.1996г.

- Приказ Минфина РФ от 9 декабря 1998 г. № 60н «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98». // Справочно-правовая система «Гарант».

- Приказ Минфина РФ от 30 марта 2001 г. N 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01». – 2016 г. – Ст.3, 4, 5, 18, 25. // Справочно-правовая система «Гарант».

- Агабекян О.В. , Макарова К.С. Учёт и налогообложение основных средств//Налоговый вестник. - 2013. - №3.- С. 132-147.

- Анциферова И. В. Бухгалтерский финансовый учет: Учебное пособие/И.В. Анциферова.- 4-е изд., перераб. и доп.- М.: Издательско-торговая корпорация «Дашков и Ко»,2012.- 800с.

- Бакаев, А.С. Бухгалтерские термины и определения// Бухгалтерский учет. - 2012. - №8. - 160 с.

- Бердникова Л.Ф. О вопросах методики анализа основных средств организации//Вектор науки ТГУ. – 2012. - №3. – С.119-124.

- Бухгалтерский учет: учебник для среднего профессионального образования / под ред. проф. М.В. Мельник, проф. Е.А. Мизиковского. М.: Экономистъ, 2016. - 383 с.

- Бухгалтерский учет: учебник для студентов вузов / Ю.А. Бабаев, И.П.Комиссарова, В.А.Бородин, Под ред. проф. Ю.А. Бабаева, проф. И.П.Комиссарова. М.: ТК Велби, изд-во Проспект, 2015. - 527 с.

- Вахрушина, М.А. Бухгалтерский управленческий учет: Учебник для вузов. М.: ЗАО «Финстатинформ», 2012. - 533 с.

- Карпова, Т.П. Управленческий учет: Учебник для вузов. М.: Аудит, ЮНИТИ, 2014. - 350 с.

- Кутер, М.И. Теория бухгалтерского учета: Учебник. 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2014. - 592 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2014. — 425 с.

- Теория бухгалтерского учета: Учеб. пособие / Под ред. Е.А. Мизиковского. М.: Юристь, 2014. - 400 с.

- Ховрина Д. Р. О вопросах методики анализа основных средств предприятия // Молодой ученый. - 2016. - №10. - С. 924-927.

- Основные средства в учете URL: http://lektsii.net/2-17445.html. (Дата обращения 25.09.2016).

- Основные фонды и производственные мощности отрасли. URL: http://www.buhgalteria.ru/article/n151250. (Дата обращения 25.09.2016).

- Официальный сайт Федеральной службы государственной статистики: URL: http://www.gks.ru. (Дата обращения 25.09.2016).

- Списание основных средств. URL: http://refwin.ru/2093810136.html. (Дата обращения 25.09.2016).

- Автоматизация бухгалтерии малого и среднего бизнеса. URL: http://otchetonline.ru/buxsoft-predpriyatie-uchet-osnovnyx-sredstv.html (Дата обращения 25.09.2016).

- Учет поступления основных средств: документы, проводки. URL: http://refwin.ru/3926530226.html. (Дата обращения 25.09.2016).

- Бухгалтерская и финансовая отчетность ООО «Водоканал».

ПРИЛОЖЕНИЕ

Рисунок – Организационная структура ООО «Водоканал»

-

Бакаев, А.С. Бухгалтерские термины и определения// Бухгалтерский учет. - 2012. - №8. - С. 55. ↑

-

Ховрина Д. Р. О вопросах методики анализа основных средств предприятия // Молодой ученый. — 2016. — №10. — С. 924 ↑

-

Агабекян О.В. , Макарова К.С. Учёт и налогообложение основных средств//Налоговый вестник. - 2013. -№3.- С. 132, Основные средства в учете URL: http://lektsii.net/2-17445.html. (Дата обращения 25.09.2016). ↑

-

Кутер, М.И. Теория бухгалтерского учета: Учебник. 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2014. – С.122 ↑

-

Основные фонды и производственные мощности отрасли. URL: http://www.buhgalteria.ru/article/n151250. (Дата обращения 25.09.2016) ↑

-

Приказ Минфина РФ от 30 марта 2001 г. N 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01». – 2016 г. – Ст.4. ↑

-

Приказ Минфина РФ от 30 марта 2001 г. N 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01». – 2016 г. – Ст.5. ↑

-

Основные средства в учете URL: http://lektsii.net/2-17445.html. (Дата обращения 25.09.2016) ↑

-

Теория бухгалтерского учета: Учеб. пособие / Под ред. Е.А. Мизиков-ского. М.: Юристь, 2014. – С. 269. ↑

-

Анциферова И. В. Бухгалтерский финансовый учет: Учебное пособие/И.В. Анциферова.- 4-е изд., перераб. и доп.- М.: Издательско-торговая корпорация «Дашков и Ко»,2012.- С.459. ↑

-

Бердникова Л.Ф. О вопросах методики анализа основных средств организации//Вектор науки ТГУ. – 2012. - №3. – С.122. ↑

-

Приказ Минфина РФ от 30 марта 2001 г. N 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01». – 2016 г. – Ст.5. ↑

-

Анциферова И. В. Бухгалтерский финансовый учет: Учебное пособие/И.В. Анциферова.- 4-е изд., перераб. и доп.- М.: Издательско-торговая корпорация «Дашков и Ко»,2012.- С.465. ↑

-

Бухгалтерский учет: учебник для студентов вузов / Ю.А. Бабаев, И.П.Комиссарова, В.А.Бородин, Под ред. проф. Ю.А. Бабаева, проф. И.П.Комиссарова. М.: ТК Велби, изд-во Проспект, 2015. – С. 375. ↑

-

Карпова, Т.П. Управленческий учет: Учебник для вузов. М.: Аудит, ЮНИТИ, 2014. – С.169. ↑

-

Основные средства в учете URL: http://lektsii.net/2-17445.html. (Дата обращения 25.09.2016) ↑

-

Бухгалтерский учет: учебник для среднего профессионального образования / под ред. проф. М.В. Мельник, проф. Е.А. Мизиковского. М.: Экономистъ, 2016. - 383 с ↑

-

Там же., С.384 ↑

-

Бердникова Л.Ф. О вопросах методики анализа основных средств организации//Вектор науки ТГУ. – 2012. - №3. – С.124 ↑

-

Учет поступления основных средств: документы, проводки. URL: http://refwin.ru/3926530226.html. (Дата обращения 25.09.2016). ↑

-

Основные средства в учете URL: http://lektsii.net/2-17445.html. (Дата обращения 25.09.2016) ↑

-

Анциферова И. В. Бухгалтерский финансовый учет: Учебное пособие/И.В. Анциферова.- 4-е изд., перераб. и доп.- М.: Издательско-торговая корпорация «Дашков и Ко»,2012.- С. 573 ↑

-

Учет поступления основных средств: документы, проводки. URL: http://refwin.ru/3926530226.html. (Дата обращения 25.09.2016). ↑

-

Агабекян О.В. , Макарова К.С. Учёт и налогообложение основных средств//Налоговый вестник. - 2013. - №3.- С. 140 ↑

-

Бердникова Л.Ф. О вопросах методики анализа основных средств организации//Вектор науки ТГУ. – 2012. - №3. – С.122 ↑

-

Бухгалтерский учет: учебник для среднего профессионального образования / под ред. проф. М.В. Мельник, проф. Е.А. Мизиковского. М.: Экономистъ, 2016. – С. 264 ↑

-

Вахрушина, М.А. Бухгалтерский управленческий учет: Учебник для вузов. М.: ЗАО «Финстатинформ», 2012. – С.311. ↑

-

Списание основных средств. URL: http://refwin.ru/2093810136.html. (Дата обращения 25.09.2016). ↑

-