Кассовые разрывы в денежных потоках и способы их устранения

Содержание:

Введение

Современные условия хозяйствования характеризуются обширным спектром дисбалансов в работе механизма экономической системы рынка, т. е. появляются экономические ловушки – экономические ситуации, напоминающие замкнутый круг, положение, в котором попытка выйти из экономического кризиса по одному пути ведет к тому же кризису по другому пути.

К экономическим ловушкам относятся бартер, неплатежи, коррупция, теневая экономика, инвестиционная ловушка. По мнению В.М. Полтеровича, А.К. Ляско, О.С. Сухарева, эти ловушки являются, как правило, результатом резкого изменения макроэкономических условий.

Рассмотрим возникновение неплатежей как экономической ловушки, проявляющейся в виде взаимных неоплат предприятий за поставленную продукцию, выполненные работы, оказанные услуги, приводящей к бартеру и взаимозачетам.

В мире все циклично. Это касается и любой деятельности, приносящей прибыль. Нередко случается так, что после «затишья» денежные средства необходимы всем и сразу.

Например, когда налоговый или отчетный период заканчивается, день расплаты по обязательствам необратимо приближается, компании «вспоминают» про зависшие расчеты с контрагентами, про искусство дипломатии (с целью отсрочить собственные платежи) и про другие возможные манипуляции с временными и денежными ресурсами.

Нередкая сегодня ситуация – налоговый платеж необходимо произвести завтра, но послезавтра компания должна рассчитаться с поставщиком, который «прощает» долг уже полгода. Возникает проблема: денежных средств хватает либо на исполнение обязательств перед бюджетом, либо на перечисление суммы контрагенту, пусть даже на расчетный счет компании в ближайшее время должны прийти деньги от покупателей, если это должно случиться позже, чем начнут начисляться пени или испортятся отношения с партнером.

Существующая кредитная система позволяет использовать заемные средства, но данный инструмент не всегда доступен и выгоден для юридических лиц, которым необходимо краткосрочное дополнительное финансирование[1].

Изучение денежных потоков является одним из главных моментов в анализе финансового состояния предприятия, поскольку при этом удается обнаружить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент предприятие располагало достаточным количеством наличных денежных средств.

От особенностей регулирования денежных потоков в организации зависит ее развитие, финансовая стабильность, а также скорость оборота денежных средств, что гарантирует приобретение дополнительной прибыли.

Одной из часто встречающихся в настоящее время кризисных экономических ситуаций на предприятиях крупного и среднего бизнеса является проблема нехватки оборотных средств, что впоследствии приводит к неплатежам. Данные ситуации являются причиной так называемого кассового разрыва.

Кассовый разрыв (англ. cash deficiency, cash gap) – временный недостаток денежных средств, необходимых для финансирования наступивших очередных расходов.

Кассовый разрыв при движении денежных потоков снижает эффективность операционной деятельности и доставляет негативное влияние на конечный финансовый результат. Именно поэтому необходимо применение современного механизма в управлении денежными потоками для предотвращения кассового разрыва, что достаточно актуально в условиях рынка.

Цель курсовой работы заключается в исследовании причин возникновения кассовых разрывов и методики управления ими, а также для повышения эффективности деятельности предприятия.

В соответствии с поставленными целями необходимо решить следующие задачи: определить аспекты формирования кассового разрыва, выявить его экономическую сущность, выяснить причины возникновения кассового разрыва при формировании денежных потоков, исследовать кассовый разрыв при анализе денежного потока, научиться рассчитывать величину кассового разрыва, рассмотреть мероприятия по совершенствованию управления денежными средствами, а также рассмотреть методы предотвращения и способы устранения кассовых разрывов.

Глава 1. Теоретические аспекты формирования кассового разрыва.

1.1 Экономическая сущность кассового разрыва.

Эффективно организованные денежные потоки компании являются важнейшим симптомом ее «финансового здоровья», предпосылкой обеспечения устойчивого роста и достижения высоких конечных результатов хозяйственной деятельности в целом. Знание и практическое использование современных принципов, механизмов и методов организации и эффективного управления денежными потоками позволяют обеспечить переход компании к новому качеству экономического развития в рыночных условиях.

Денежные потоки представляют собой совокупность поступлений и выплат денежных средств в процессе операционной, инвестиционной и финансовой деятельности компании. Денежные потоки от основной деятельности связаны с текущими операциями по поступлению выручки от реализации, оплатой счетов поставщиков, получением краткосрочных кредитов и займов, выплатой заработной платы, расчетами с бюджетом. Денежные потоки (оттоки) в процессе инвестиционной деятельности, как правило, направлены на приобретение основных средств, нематериальных активов.

Денежные потоки от финансовой деятельности — поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников, и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности организации.

Информация о движении денежных средств, связанных с финансовой деятельностью, позволяет прогнозировать будущий объем денежных средств, на который будут иметь права поставщики капитала предприятия.

Управление денежными потоками компании является важной составной частью общей системы управления ее финансовой деятельностью. Эффективное управление денежными потоками требует формирования специальной ее политики как части общей финансовой стратегии компании. Процесс реализации данной политики разрабатывается в соответствии со следующими основными этапами:

- анализом денежных потоков компании в предшествующем периоде;

- исследованием факторов, влияющих на формирование денежных потоков компании;

- обоснованием типа политики управления денежными потоками компании;

- выбором направлений и методов оптимизации денежных потоков компании, обеспечивающих реализацию избранной политики управления ими;

- планированием денежных потоков компании в разрезе отдельных их видов;

- обеспечением эффективного контроля реализации избранной политики управления денежными потоками компании.

Основная цель анализа денежных потоков состоит в определении причин дефицита (избытка) денежных средств, источников их поступления и направлений расходования для контроля текущей платежеспособности компании.

На практике для определения потоков денежных средств используются прямой и косвенный методы. Разница между ними состоит в различной последовательности процедур, с помощью которых определяют величину потока денежных средств.

Анализ денежных средств прямым методом дает возможность оценить ликвидность предприятия, поскольку детально раскрывает движение денежных средств на счетах и позволяет делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, для инвестиционной деятельности и дополнительных затрат.

Прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, то есть исходным элементом является выручка.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах, на учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, то есть исходным элементом является прибыль. Данный метод предпочтительнее с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением денежных средств. Косвенный метод базируется на изучении формы «Отчет о прибылях и убытках» снизу вверх, поэтому его иногда называют «нижним». Прямой метод называют «верхним», так как «Отчет о прибылях и убытках» анализируют сверху вниз.

Чистые денежные потоки от финансовой деятельности рассчитываются только прямым методом.

Прямой метод имеет более простую процедуру расчета, понятную отечественным бухгалтерам и экономистам. Он непосредственно связан с регистрами бухгалтерского учета (Главной книгой, журналами-ордерами, данными аналитического учета и др.), удобен для расчета показателей контроля за поступлением и расходованием денежных средств. При этом превышение поступлений над выплатами как по компании в целом, так и по видам деятельности означает приток денежных средств, а превышение выплат над поступлениями — их отток.

Анализ движения денежных средств позволяет с известной долей точности объяснить расхождение между величиной денежного потока, имевшего место на предприятии в отчетном периоде, и полученной за этот период прибылью.

Однако, если расход превышает доход, такое неумелое управление денежным потоком организации может привести к возникновению кассового разрыва.

Под кассовым разрывом понимается временный недостаток денежных средств, которые необходимы для финансирования каких-либо расходов по бюджету.

Возникновение кассового разрыва обусловлено тем, что денежные средства поступают не в строго определенный срок, а задерживаются. Получается, что приходит время оплаты чего-либо, а денежные средства еще не поступили. Проще говоря, возникает необходимость потратить денежные средства, которые были предусмотрены при планировании, а этих предусмотренных поступлений пока еще нет.

Абсолютно у любой организации, государства или предприятия может возникнуть кассовый разрыв.

Зачастую, кассовый разрыв возникает у тех предприятий, которые реализуют свои товары с определенной периодичностью. Поставщик ожидает, что дебиторская задолженность будет погашена, однако, контрагент может задержать выплаты.

1.2 Причины возникновения кассового разрыва при формировании денежных потоков

Возникновение кассовых разрывов обычно обусловлено внешними факторами и некоторыми внутренними причинами. Рассмотрим эти факторы подробнее:

Таблица 1. Факторы, влияющие на возникновение кассовых разрывов:

|

Категория |

Фактор |

Причины |

|

Сфера возникновения |

Государственная сфера |

Сезонный характер осуществления мероприятий по финансированию досрочного завоза грузов для государственных нужд, выплате отпускных, оплате работникам бюджетных учреждений проезда в отпуск, проведения капитальных расходов, расходов в области сельского хозяйства и т. д. |

|

Частная сфера |

Неравномерное поступление собственных доходов, нехватка оборотных средств, влияние экзогенных факторов |

|

|

Вид предпринимательской деятельности |

Торговля |

Падение спроса, рыночное снижение цен, повышение затрат на транспортировку и хранение и т. д. |

|

Производство |

Рост себестоимости производства, потеря рынков сбыта |

|

|

Банковская сфера |

Невозврат кредитов, инфляция, рисковые вложения капитала |

|

|

Цикличности экономических процессов |

Сезонность |

Чрезмерные сырьевые и товарные запасы на складе |

|

Оборачиваемость оборотных средств |

Дебиторская задолженность |

|

|

Среда возникновения |

Внутренняя среда |

Несогласованное оперативное планирование финансовых ресурсов, несоответствие стратегического планирования реалиям |

|

Внешняя среда |

Макро- и микроэкономические факторы |

Факторы возникновения кассовых разрывов делятся на четыре категории: по сфере возникновения, по виду предпринимательской деятельности, по цикличности экономической деятельности и по сфере возникновения.

По сфере возникновения делятся два фактора: государственной и частной сферы. Причины возникновения в государственной сфере обусловлены сезонным характером осуществления мероприятий по финансированию долгосрочного завоза грузов для государственных нужд, выплате отпускных, оплате работникам бюджетных учреждений проезда в отпуск, проведения капитальных расходов, расходов в области сельского хозяйства и т. д. Причины возникновения кассовых разрывов в частной сфере обусловлены неравномерным поступлением собственных доходов, нехваткой оборотных средств.

По виду предпринимательской деятельности кассовые разрывы возникают из-за таких факторов как торговля, производство и банковская сфера. В торговле причины обусловлены падением спроса, рыночным снижением цен, повышением затрат на транспортировку, хранение и т.д. В производстве причины обусловлены ростом себестоимости производства, потерей рынков сбыта. В банковской сфере причины обусловлены невозвратом кредитов, инфляцией, рисковыми вложениями капитала.

По цикличности экономических процессов кассовые разрывы могут возникать из-за таких факторов как сезонность и оборачиваемость оборотных средств. Сезонные причины обусловлены черезмерными сырьевыми и товарными запасами на складе, а в оборачиваемости оборотных средств причины обусловлены дебиторской задолженностью.

По сфере возникновения кассовые разрывы возникают из-за факторов внешней и внутренней среды. Причины внутренней среды обусловлены несогласованным оперативным планированием финансовых ресурсов, несоответствия стратегического планирования реалиям. Причины внешней среды обусловлены макро- и микроэкономическими факторами.

Теперь, разобравшись в факторах возникновения кассовых разрывов перейдем к рассмотрению причин их возникновения.

Первая причина появления кассового разрыва заключается в некомпетентной работе по планированию и распределению финансов и денежных потоков. Например, у некой компании имеется немалое долговое обязательство за транспортное средство в виде лизингового платежа. Дата платежа - двадцатое число каждого месяца. Также, в этот же день сотрудникам выплачивается заработная плата. Получается так, что в один день организация платит и зарплату, и долговое обязательство. Но, в случае, если не поступят средства финансирования в бюджет, возникнет кассовый разрыв.

Следующая причина заключается в задержках перечислений. Это наиболее распространенная причина. Ведь контрагенты тоже могут ошибиться в распределении своих финансов, что повлечет за собой задержку оплаты в их организации.

Например, могут возникнуть проблемы у банков. Если сумма платежа достаточно велика, то осуществление этого платежа может занимать по времени более суток, так как необходимо все тщательно проверить.

Также есть причина, которая обуславливается внешнеэкономическими ситуациями. К ним относятся запреты на какие-либо финансовые действия, санкции, работа банков в рамках закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». В этой ситуации проверка платежей от иностранных предприятий подвержена усиленному контролю.

Например, вступил в силу закон об ответных мерах на санкции, в котором имеется список юридических лиц. А компания некое время сотрудничала с иностранной фирмой, и любое получение денежных средств от покупателя окажется под запретом. Предприятие, расположенное в России, не сможет получить денежные средства от иностранной фирмы, тем самым и возникнет кассовый разрыв.

Кассовые разрывы могут возникнуть по причине незапланированных расходов. Источником кассового разрыва в этом случае может оказаться крупная трата денег, которая возникла из-за непредвиденных обстоятельств.

К примеру, сломался уникальный дорогостоящий прибор для изготовления детали. Амортизационных отчислений для покупки нового прибора пока еще не накопилось, поэтому пришлось купить новый прибор.

И, наконец, к последней причине возникновения кассового разрыва можно отнести отсутствие запасов и резервов. У юридических лиц денежные средства находятся в обороте, прибыли и дивиденды тут же распределяются, поэтому денег на запасы и резервы попросту не остается[2].

Глава 2. Исследование кассового разрыва при анализе денежного потока предприятия.

2.1 Денежные потоки организации, его элементы и оценка

Денежные потоки служат для обеспечения функционирования компании фактически во всех аспектах. Чтобы достичь требуемых целей в бизнесе, обеспечить стабильный рост, финансовому менеджеру необходимо оптимально организовать управление денежными потоками.

Денежный поток – это распределенная во времени последовательность притока и оттока денежных средств в ходе деятельности предприятия.

Оценкой денежного потока можно назвать важнейшую часть анализа абсолютно любого инвестиционного проекта. Грубо говоря, денежный поток состоит из двух главных элементов: притока и оттока денежных средств.

Оценка денежных средств предприятия может производиться двумя методами:

- прямой метод – осуществляется на основе счетов бухгалтерского учета. Представляется ежеквартальная форма отчета (ОДДС). Если поступлений больше чем выплат, то по видам деятельности имеется приток денежных средств, если же выплат больше чем поступлений, то, это, наоборот – отток.

- Косвенный метод – базируется на аналитике. При использовании этого метода подробно изучается отчет о прибылях и убытках. Учет ведется по показателям чистой прибыли с корректировками на те статьи, которые отражают деньги, реально имеющиеся на счетах.

Оценка денежных потоков крайне необходима, потому что с ее помощью можно понять, как используются денежные средства предприятия. Через денежный поток выражается финансово-хозяйственная деятельность компании.

Классификация денежных потоков на виды

1. По направленности движения:

- Положительный денежный поток, сумма поступлений денежных средств от всех видов операций (иногда пользуются термином "приток денежных средств").

- Отрицательный денежный поток, сумма выплат денежных средств по всем видам его операций (иногда пользуются термином "отток денежных средств").

Взаимосвязь этих видов достаточно высока. Если в течение определенного периода времени один из этих видов потоков сокращается, то это, скорее всего, повлечет за собой сокращение и второго вида. Поэтому в финансовом менеджменте два этих вида рассматривают как комплексный объект управления.

2. По уровням управления: ЦФО, проектам, видам деятельности позволяет оценить наиболее узкие места управления финансами и своевременно предпринять меры:

- Денежный поток компании в целом. Этот денежный поток включает в себя все остальные виды и обслуживает бизнес в целом.

- Денежный поток отдельных структурных подразделений, центров финансовой ответственности (ЦФО) предприятия.

- Денежный поток по отдельным операциям. Это первичный объект самостоятельного управления.

3. По видам деятельности:

- Денежный поток по текущей деятельности. Включает в себя поступления от продажи по основной деятельности, авансы от покупателей, выручку по вспомогательной деятельности и погашение задолженности поставщикам, заработной платы, налоговых платежей в бюджетный фонд.

- Денежный поток по инвестиционной деятельности. Например, включает в себя денежный оборот, связанный с приобретением имущества или продажей долгосрочных активов.

- Денежный поток по финансовой деятельности. Включает в себя поступления кредитов и займов, погашения процентов, выплаты дивидендов и т. д.

4. По отношению к компании:

- Внутренний денежный поток. Движение денежных средств в рамках компании.

- Внешний денежный поток. Движение денежных средств между компанией и ее контрагентами.

5. По методу исчисления:

- Совокупный денежный поток - вся сумма поступлений или выплат денежных средств за период времени по интервалам.

- Чистый денежный поток (ЧДП) - разность между положительным и отрицательным кэш-флоу за период времени по интервалам. ЧДП – это значимый результат бизнеса, который определяет его рыночную стоимость и финансовое положение.

Формула расчета ЧДП как по компании в целом, так и по отдельным ЦФО:

Сумма чистого денежного потока за период = Сумма положительного денежного потока (поступлений денежных средств) за период — Сумма отрицательного денежного потока (выплат денежных средств) за период.

Сумма ЧДП может быть как положительной, так и отрицательной. Этот показатель влияет на размер денежных активов компании.

6. По уровню достаточности:

- Избыточный денежный поток. В этом случае, поступления значительно выше реальной потребности компании в их расходовании. Показателем избыточности является высокая положительная величина ЧДП.

- Дефицитный денежный поток. В этом случае, поступления значительно ниже реальной потребности компании в их расходовании. При этом сумма ЧДП может быть положительной, но она не обеспечивает все потребности компании по расходованию денежных средств. Отрицательный ЧДП автоматически означает дефицит.

7. По уровню сбалансированности:

- Сбалансированный денежный поток. Может быть рассчитан как для компании в целом, так и для отдельного ЦФО, отдельной операции.

- Формула баланса между отдельными видами денежных потоков за период:

- Сумма положительного денежного потока = Сумма отрицательного денежного потока + Предусмотренный прирост суммы запаса денежных средств.

- Несбалансированный денежный поток. В этом случае, равенство не обеспечивается. Несбалансированным является как дефицитный, так и избыточный совокупный денежный поток.

8. По периоду времени:

- Краткосрочный денежный поток. Период от начала поступлений денежных средств (или выплат) до конца не более 1 года.

- Долгосрочный денежный поток. Период от начала поступлений денежных средств (или выплат) до конца более 1 года.

Обычно эти виды денежных потоков используются для отдельных операций компании: краткосрочный денежный поток обычно связан с текущей и частично с финансовой деятельностью, долгосрочный денежный поток – связан с инвестиционной и частично с финансовой деятельностью (например, долгосрочными кредитами и займами).

9. По значимости в формировании финансовых результатов деятельности:

- Приоритетный денежный поток - формирует высокий уровень чистого денежного потока (или чистой прибыли). Например, поступления от реализации товаров.

- Второстепенный денежный поток - по своей функциональной направленности или незначительному объему не оказывает существенного влияния на формирование финансовых результатов. Например, выдача под отчет денежных средств.

10. По методу оценки во времени:

- Текущий денежный поток - сопоставимая сумма, приведенная по стоимости к текущему моменту времени.

- Будущий денежный поток - сопоставимая сумма, приведенная по стоимости к конкретному будущему моменту времени.

Обычно такая классификация применяется при дисконтировании.

11. В соответствии с международными стандартами учета, денежные потоки разделяют также по видам хозяйственной деятельности:

- Денежный поток по операционной деятельности характеризуется выплатами поставщикам сырья и материалов; сторонними исполнителями отдельных видов услуг, которые обеспечивают операционную деятельность.

- Денежный поток по инвестиционной деятельности характеризуется платежами и поступлениями средств, взаимодействующие с осуществлением реального и финансового инвестирования.

- Денежный поток по финансовой деятельности характеризуется поступлениями и выплатами средств, которые связаны с привлечением акционерного или иного капитала, с приобретением долгосрочного и краткосрочного кредита и займа.

С учетом приведенной классификации организуются различные виды финансового планирования и управления денежными потоками. Таким образом, классификация видов денежных потоков помогает осуществлять учет, анализ и планирование движения денежных средств в компании.

Для расчета оптимального остатка денежных средств на расчетном счете используются модели, позволяющие оценить общий объем денежных средств и их эквивалентов, долю, которую следует держать на расчетном счете, долю, которую нужно держать в виде быстрореализуемых ценных бумаг, а также оценить моменты трансформации денежных средств и быстрореализуемых активов.

Если организация имеет большой запас денежных средств, превышающий сумму прогнозных платежей, то она терпит определенные убытки, так как не использует их для покупки государственных ценных бумаг, приносящих доход в виде процента. Государственные ценные бумаги являются бездисковыми, поэтому альтернативой свободным денежным средствам на банковских счетах является вложение избыточных средств в ликвидные ценные бумаги, то есть активы, близкие к абсолютно ликвидным.

Таким образом, типовая политика компании в области наличия денежных средств такова: компания должна поддерживать оптимальный уровень свободных денежных средств, который дополняется некоторой суммой денежных средств, вложенных в ликвидные ценные бумаги или срочные вклады[3].

Для определения оптимального уровня денежных средств в западной практике применяются модели Баумоля и Миллера — Орра.

В модели Баумоля предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, а затем постепенно расходует их в течение некоторого периода. Как только запас денежных средств истощается, то есть становится равным нулю или достигает уровня безопасности, предприятие продает свои краткосрочные ценные бумаги и пополняет запас денежных средств до первоначальной суммы. Эта модель приемлема только для компаний, денежные доходы которых стабильны и прогнозируемы.

где Q — сумма пополнения;

V — прогнозируемая потребность денежных средств в периоде (месяц, квартал, год);

C — расходы на трансформацию денежных средств в ценные бумаги;

r — приемлемый доход для предприятия по краткосрочным финансовым вложениям.

Логика модели Миллера — Орра следующая: остаток денежных средств на расчетном счете меняется хаотически до тех пор, пока не достигает некоего верхнего предела. Как только это происходит, предприятие начинает покупать ценные бумаги для того, чтобы вернуть запас денежных средств к некоторому нормальному состоянию, называемому точкой возврата.

Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и получает денежные средства, доводя их запас до нормального предела.

Так, если на месяц потребуется 1 млн руб. при условии, что деньги находятся на депозитном счете в банке под 6% годовых, или 0,5% в месяц, а издержки снятия денег со счета и конвертации составляют 100 руб., то оптимальный размер денежных средств пополнения составит 630 тыс. руб. ((2 × 1 000 000 × 100) / 0,005).

Средний размер денежных средств на расчетном счете — 20 тыс. руб. Общее количество сделок по трансформации ценных бумаг в денежные средства составит 1,59 (1 000 000 / 630 000).

Таким образом, политика компании по управлению денежными средствами такова: если средства на расчетном счете истощаются, компания должна продать часть своих ликвидных ценных бумаг приблизительно на сумму в 630 тыс. руб. Максимальный размер денежных средств на расчетном счете составит 630 тыс. руб., средний запас средств — около 300 тыс. руб. (Q/2).

Упрощенный метод расчета можно применить в российской практике следующим образом. Например, за отчетный период рассчитываются среднедневные остатки денежных средств на расчетном счете и в кассе. Затем рассчитываются среднедневные платежи и поступления. Разница между остатками средств и платежами или поступлениями и платежами образует суммы излишних денежных средств, которые могут быть положены на депозитный счет или инвестированы в ликвидные ценные бумаги.

Таким образом, существующие методы определения денежного потока дополняют друг друга и дают реальное представление о движении денежных средств в компании за расчетный период.

В процессе исследования факторов, влияющих на формирование денежных потоков, следует разделить их на внешние и внутренние факторы. Так, например, к внешним факторам можно отнести: конъюнктуру фондового рынка, доступность финансового кредита, возможность привлечения средств безвозмездного целевого финансирования и др.

В системе внутренних факторов основную роль играют жизненный цикл компании, продолжительность операционного цикла, сезонность производства и реализации продукции (услуг), неотложность инвестиционных программ, амортизационная политика компании, финансовый менталитет владельцев и менеджеров.

Наиболее важным и сложным этапом управления денежными потоками компании является их оптимизация. Оптимизация денежных потоков от финансовой деятельности компании представляет собой процесс выбора наилучших форм их организации, с учетом условий и особенностей осуществления хозяйственной деятельности.

Важнейшая задача, решаемая в процессе этого управления денежными потоками, — выявление резервов, позволяющих снизить зависимость компании от внешних источников привлечения денежных ресурсов. К внешним источникам финансирования относят рост величины собственного капитала (в первую очередь уставного) и заемного капитала (прежде всего общей суммы кредитов и займов)[4].

Методы оптимизации дефицитного денежного потока предполагают следующие мероприятия:

- в краткосрочном периоде необходимо ускорение привлечения денежных средств и замедление их выплат;

- в долгосрочном — рост объема положительного денежного потока и снижение объема отрицательного потока.

Методы сбалансирования дефицитного денежного потока от финансовой деятельности направлены на обеспечение роста объема положительного и снижение объема отрицательного денежного потока. Рост объема положительного денежного потока может быть достигнут за счет следующих мероприятий:

- привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

- дополнительной эмиссии акций;

- привлечения долгосрочных финансовых кредитов;

- продажи части (или всего объема) финансовых инструментов инвестирования.

Снижение объема отрицательного денежного потока может быть достигнуто за счет отказа от финансового инвестирования.

Способы оптимизации избыточного денежного потока связаны в основном с активизацией инвестиционной деятельности предприятия, направленной на досрочное погашение долгосрочных кредитов банка, активное формирование портфеля финансовых инвестиций.

Синхронизация денежных потоков должна быть направлена на устранение сезонных и циклических различий в формировании как положительных, так и отрицательных денежных потоков, а также на оптимизацию средних остатков денежной наличности.

Результаты оптимизации денежных потоков должны находить отражение при составлении финансового плана предприятия на год с разбивкой по кварталам и месяцам.

Основной целью разработки плана и поступления и расходования денежных средств является прогнозирование во времени денежных потоков компании в разрезе отдельных видов хозяйственной деятельности и обеспечение постоянной платежеспособности на всех этапах планового периода.

Рассмотрим бухгалтерский баланс предприятия, для анализа нам нужен второй раздел:

|

Пояс |

АКТИВ |

Код строки |

На |

На 31.12.2018 |

На 31.12.2017 |

|||||

|

нения |

30.06.2019 |

|||||||||

|

1 |

2 |

3 |

4 |

4 |

5 |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||

|

Нематериальные активы |

1110 |

16 642 |

17 156 |

14 341 |

||||||

|

Результаты исследований и разработок |

1120 |

940 |

1 012 |

976 |

||||||

|

Нематериальные поисковые активы |

1130 |

|||||||||

|

Материальные поисковые активы |

1140 |

|||||||||

|

Основные средства |

1150 |

5 240 072 |

5 159 462 |

4 901 975 |

||||||

|

Доходные вложения в материальные |

1160 |

240 389 |

225 145 |

217 792 |

||||||

|

ценности |

||||||||||

|

Финансовые вложения |

1170 |

428 017 |

430 789 |

435 171 |

||||||

|

Отложенные налоговые активы |

1180 |

2 917 |

4 193 |

5 448 |

||||||

|

Прочие внеоборотные активы |

1190 |

60 745 |

66 173 |

57 877 |

||||||

|

ИТОГО по разделу I |

1100 |

5 989 722 |

5 903 930 |

5 633 580 |

||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||

|

Запасы |

1210 |

108 170 |

94 624 |

79 614 |

||||||

|

Налог на добавленную стоимость по |

1220 |

3 016 |

3 257 |

529 |

||||||

|

приобретенным ценностям |

||||||||||

|

Дебиторская задолженность |

1230 |

157 564 |

137 517 |

124 222 |

||||||

|

Финансовые вложения (за исключением |

1240 |

5 457 |

5 168 |

1 692 |

||||||

|

денежных эквивалентов) |

||||||||||

|

Денежные средства и денежные |

1250 |

53 457 |

76 037 |

86 591 |

||||||

|

эквиваленты |

||||||||||

|

Прочие оборотные активы |

1260 |

33 899 |

37 045 |

36 169 |

||||||

|

ИТОГО по разделу II |

1200 |

361 563 |

353 648 |

328 817 |

||||||

|

БАЛАНС (актив) |

1600 |

6 351 285 |

6 257 578 |

5 962 397 |

||||||

Второй раздел баланса - Оборотные Активы. Итоговым показателем этого раздела является сумма всего имущества предприятия, которое расходуется и требует пополнения за относительно короткий срок, а точнее менее года. Оборотными Активами считаются материалы, денежные средства, краткосрочная дебиторская задолженность, сырье и прочее. И чем больше средств в каждой строке по оборотным активам, тем больше средств по итогу. Чем выше показатель по каждой строке второго раздела баланса, тем меньше вероятность получить кассовый разрыв.

Таблица 2: Анализ структуры оборотных активов

|

2017г |

2018г |

темп роста |

темп прироста, % |

Структура, %, 2017 |

Структура, %, 2018 |

|

|

Запасы |

79 614 |

94 624 |

15 010 |

18,85347 |

24,212252 |

26,7565489 |

|

Налог на добавленную стоимость по приобретенным ценностям |

529 |

3 257 |

2 728 |

515,69 |

0,1608798 |

0,92097227 |

|

Дебиторская задолженность |

124 222 |

137 517 |

13 295 |

10,70261 |

37,77846 |

38,8852758 |

|

Финансовые вложения |

1 692 |

5 168 |

3 476 |

205,4374 |

0,5145719 |

1,46134009 |

|

Денежные средства и денежные эквиваленты |

86 591 |

76 037 |

-10 554 |

-12,1883 |

26,334101 |

21,5007578 |

|

Прочие оборотные активы |

36 169 |

37 045 |

876 |

2,421964 |

10,999735 |

10,4751052 |

|

ИТОГО по разделу II |

328 817 |

353 648 |

24 831 |

7,551617 |

100 |

100 |

Из данной таблицы видно, что оборотные активы имеют положительный темп роста за исключением денежных средств и денежных эквивалентов. В 2018 году их сумма составила 76037, что на 10554 меньше, чем в предыдущем. Такая отрицательная динамика роста опасна, поскольку может привести к возникновению кассового разрыва.

2.2 Расчет кассового разрыва при анализе денежных поступлений

Для анализа, выявления и расчета величины и срока кассового разрыва должен быть составлен финансовый отчет с анализом:

- Объемов поступлений

- Количества клиентов

- Расходов

- Надежности и постоянства покупателей

- Периодичности образования малых остатков денежных средств

Для того, чтобы рассчитать кассовый разрыв, необходимо воспользоваться формулой:

ДС+ПД-ПП=ОДС

Где:

ДС – денежные средства в начале периода

ПД – поступления от покупателей и заказчиков за период

ПП – сумма расчетов с поставщиками

ОДС – остаток денежных средств

Если ОДС получился отрицательный, получается, что на предприятии неэффективно планирование, его надо доработать[5].

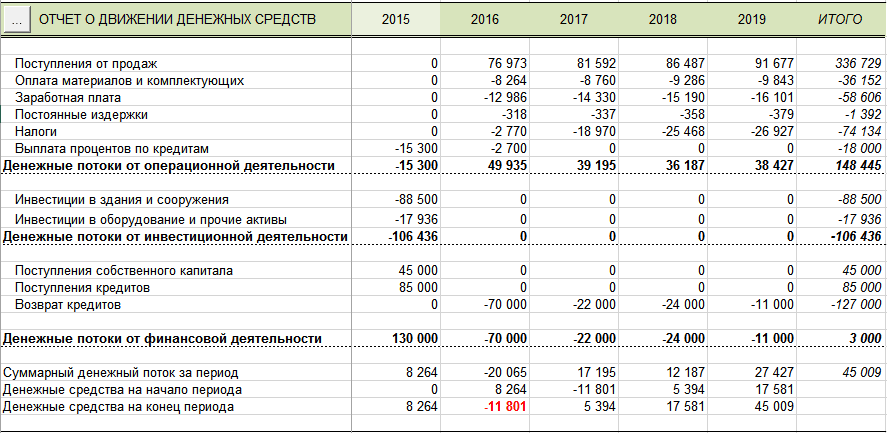

Таблица 3. «Отчет о движении денежных средств»

Рассчитаем величину кассового разрыва:

ОДС = 8264 + (-20065) – 0 = -11801

При анализе периода за 2016 год видно, что поступления от покупателей и заказчиков были отрицательные, вследствие чего образовался кассовый разрыв в размере отрицательной суммы, которая составила 11801 руб. То есть, организация выплачивала долги, забыв о резервах и запасах, что, в свою очередь и привело к таким последствиям.

Оценим денежный поток предприятия на основании отчета о движении денежных средств:

Таблица 4. Оценка денежного потока на основании отчета о движении денежных средств

Из приведенных данных видно, что сальдо денежного потока в марте месяце было отрицательным за счет приобретения оборудования. Покупка оборудования и привела к возникновению кассового разрыва. Также, недостаток денежных средств возникал в январе и апреле месяце, так как остаток денежных средств по факту, оказался меньше, чем по плану, что свидетельствует о неэффективном планировании, так как возник кассовый разрыв.

Глава 3. Мероприятия по совершенствованию системы управления денежными средствами.

3.1 Методы предотвращения кассовых разрывов

Гораздо проще предотвратить кассовый разрыв, чем его устранить. Поэтому, рассмотрим методы его предотвращения.

При использовании первого метода необходимо проанализировать и сбалансировать договорные условия. То есть, перед юристами предприятия будет поставлена задача по пересмотру условий договоров, чтобы период оплаты был увеличен, были смягчены условия при просроченном платеже или же внесение каких-либо иных условий.

Следующий метод подразумевает классифицирование платежей по их значимости. Классифицировать платежи можно в зависимости от статьи, срока неисполненного документа, группы контрагентов, значимости проекта или других аналитических разрезов. Статьи с наиболее высоким приоритетом оплачиваются в обязательном порядке, статьи с пониженным приоритетом - при выполнении дополнительных условий. Это позволит оптимально сбалансировать платежный календарь, а также определить источники финансирования для покрытия платежей с более низким приоритетом.

Также от кассового разрыва спасет грамотное распоряжение запасами.

Оптимальным подходом к управлению запасами является сбалансированность бюджета продаж с бюджетом закупок и поддержания уровня запасов для бесперебойной отгрузки продукции. Но зачастую, этот баланс не соблюдается, что приводит к росту неликвидных запасов. С целью повышения эффективности управления запасами необходимо:

1. Планирование закупок осуществлять с детализацией по товарным группам и номенклатурным позициям;

2. Определить оптимальный размер запасов (текущий, страховой) для каждого вида товарной группы;

3. Осуществлять оперативный контроль фактического наличия и состояния запасов;

4. Оперативно реагировать на изменение плана продаж (корректировка плана закупок);

5. Разработать методику анализа и работы с неликвидными запасами;

6. Управлять рисками:

- оперативно проводить оценку факторов, связанных с вероятностью повышения или понижения цены, целесообразности хеджирования и заключения форвардных сделок;

- реагировать на повышение закупочных цен;

- учитывать колебания курса валют;

- закладывать в стоимость и рентабельность продаваемого товара величину накладных расходов с учетом кредитования и т .д..

7. Разработать схему мотивации и установить показатели эффективности управления запасами (KPI);

8. Разработать стандарты оценки поставщиков. В качестве ключевых показателей оценки можно использовать:

- качество поставляемой продукции;

- историю сроков задержки поставки;

- цену поставляемой продукции;

- предоставление скидок, товарного кредита.

Эффективное управление запасами позволяет компании с одной стороны удовлетворять ожидания покупателей, с другой минимизировать затраты на их хранение, что способствует высвобождению денежных средств и максимизируют чистую прибыль. При разработке модели управления запасами необходимо опираться на стратегические планы компании, балансировку запасов, определить критерии эффективности (минимизация затрат, стабильность обеспечения спроса и т.д.).

Избежать кассового разрыва поможет составление календаря платежей, в котором будут отражаться все доходы и расходы, ранжированные по приоритетам.

Самый простой, но в то же время самый надежный метод предотвращения кассового разрыва – это создание финансового резерва.

Оценивание рисков от невозврата просроченных платежей в дальнейшем поможет рассчитать возможные потери. Также появится возможность найти способы восполнить отсутствие денежных средств.

И, наконец, последний метод – управление дебиторской задолженностью. Своевременный и качественный контроль дебиторской задолженности – залог отсутствия или уменьшения кассовых разрывов. Одна из ключевых задач каждой компании – это построение системы и регламентации работы с дебиторской задолженностью. Основные этапы:

- Мониторинг и анализ текущей дебиторской задолженности

- Группировка задолженности

- Разработка стандартов для определения кредитоспособности покупателей

- Оценка риска невозврата задолженности

- Схема мотивации сотрудников

- Регламент по управлению дебиторской задолженностью

- Контроль и анализ исполнения

Мониторинг, анализ текущей дебиторской задолженности и принятие мер по ее устранению.

На этом этапе проводится анализ показателей предшествующих периодов с целью своевременного выявления и устранения роста дебиторской задолженности в будущем.

- динамики прироста дебиторской задолженности;

- оборачиваемости капитала;

- анализ темпов роста дебиторской задолженностью над темпами выручки;

- среднемесячный процент дебиторской задолженности от общей суммы задолженности;

- соотношение плановой и просроченной задолженности;

- соотношение безнадежных и сомнительных долгов к просроченной задолженности.

Группировка задолженности по срокам возникновения

- просроченная;

- сомнительная;

- безнадежная.

Анализ динамики просроченной дебиторской задолженности позволяет определить ненадежных покупателей, изменить срок и размер товарного кредита.

Разработка стандартов оценки покупателей

- 1. До заключения договора необходимо установить критерии для определения класса кредитоспособности покупателя. За основу можно взять следующие критерии оценки:

- анализ кредитоспособности на этапе заключения договора;

- расчет абсолютной и текущей ликвидности;

- коэффициент обеспечения собственными средствами;

- рентабельность реализованной продукции;

- Z-анализ по модели Альтмана;

- кредитную историю покупателя.

- 2. Исходя из установленного класса кредитоспособности, определить:

- срок предоставления товарного кредита;

- размер товарного кредита;

- условия предоставления скидок;

- условия оплаты;

- предоставление банковской гарантии;

- продажа товара на условиях факторинга с гарантией.

- 3. Установить критерии изменения класса кредитоспособности:

- система скидок при досрочной оплате;

- штрафы при просрочке;

- критерии отказа и т.д.

Оценка рисков от невозврата просроченной задолженности в будущем

В риски невозврата необходимо заложить дебиторскую задолженность с учетом темпов инфляции и обесценения за предполагаемое время просрочки периода взыскания, а также возможные потери от не взыскания и списания дебиторской задолженности.

Разработка схемы мотивации сотрудников

Установить нормативы (KPI) для подразделений и сотрудников, занятых возвращением дебиторской задолженности.

Регламент работы с дебиторской задолженностью

- описать бизнес-процессы, политику, процедуры и механизмы управления дебиторской задолженностью;

- обозначить стандарты оценки покупателей и изменения условий предоставления товарного кредита;

- сформулировать правила взаимодействия сотрудников и т.д.

Контроль и анализ исполнения

Системный подход к управлению дебиторской задолженностью способствует сокращению кассовых разрывов и повышению финансовой устойчивости компании. Принятию любых решений по управлению дебиторской задолженностью должен предшествовать анализ ее состава, уровня и динамики в предшествующем периоде[6].

3.2 Способы устранения кассовых разрывов

Если так получилось, что кассовый разрыв все-таки возник, то следует его как можно быстрее устранить, чтобы это не повлекло за собой никаких негативных последствий для предприятия.

Рассмотрим эти способы подробнее.

Первый способ устранения кассового разрыва – это стимулирование покупателей к оплате до назначенного срока. Можно создать такие условия для покупателя, при которых он сам захочет выплатить денежные средства как можно скорее. Например, сделать скидку при досрочной оплате. Или сделать скидку при последующих оплатах.

Следующий способ направлен на рассмотрение возможных вариантов экономии денежных средств. Например, закупать то же самое сырье у другого производителя, продающего его по более низкой цене.

Заем у связанной стороны также может послужить способом ликвидации кассового разрыва. Связанными сторонами именуются любые организации и физические лица, деятельность которых может повлиять на деятельность самой организации. То есть, можно просто взять заем у учредителя (краткосрочный или долгосрочный).

Также можно воспользоваться займом, но уже в банке. Обычно, этот метод используется при очень большой величине кассового разрыва, когда покрыть его небольшими суммами не получается вовсе.

Воспользоваться можно и пролонгацией кредита. То есть меняется график погашения кредита, срок погашения может быть перенесен на более поздний срок.

Можно воспользоваться перекредитованием, или заменой одного кредита другим. Используется в том случае, если у предприятия имеется какой-либо кредит. Берется кредит, величиной на сумму денег, которая бы покрывала все займы.

С помощью овердрафта также получится ликвидировать кассовый разрыв. Овердрафт – это кредитование банком организации для оплаты предприятием текущих расходов при недостаточности или отсутствии на расчётном счёте компании-заемщика необходимых денежных средств.

При этом пользование кредита осуществляется под проценты. При предоставлении овердрафта банк списывает средства со счёта предприятия в полном объёме.

Овердрафт отличается от обычного кредита тем, что в погашение задолженности направляются все суммы, поступающие на расчетный счёт предприятия. В ряде случаев банк предоставляет организациям льготный период пользования овердрафтом, в течение которого проценты за использование кредита не начисляются. Это зависит от политики кредитной организации.

В борьбе с кассовым разрывом поможет и факторинг. В операции факторинга обычно участвуют три лица: фактор (факторинговая компания или банк) — покупатель требования, поставщик товара (кредитор) и покупатель товара (дебитор). В некоторых случаях, здесь может быть и четвёртая сторона-посредник, которая, например, предоставляет площадку или электронную платформу для совершения факторинговых сделок.

Основной деятельностью факторинговой компании является кредитование поставщиков путём выкупа краткосрочной дебиторской задолженности, как правило, не превышающей 180 дней. Между факторинговой компанией и поставщиком товара заключается договор о том, что ей по мере возникновения требований по оплате поставок продукции предъявляются счета-фактуры или другие платёжные документы. Факторинговая компания осуществляет дисконтирование этих документов путём выплаты клиенту 75−90 % стоимости требований. После оплаты продукции покупателем факторинговая компания доплачивает остаток суммы поставщику, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услуги.

Заключение

Выбор темы курсовой работы был обусловлен актуальностью и практической важностью для предприятий вопросов организации учета и анализа потоков денежных средств. В ходе выполнения работы была достигнута цель, которая заключалась в рассмотрении понятия «кассовый разрыв», рассмотрения причинах его возникновения, а также способах предотвращения и устранения.

В условиях рынка необходимым условием финансовой устойчивости любого предприятия является способность обеспечивать потребности в денежных средствах для осуществления своей деятельности.

Для любых предприятий не прибыль, а обеспеченность денежными средствами становится важнейшим ориентиром при выборе управленческих решений. Учетно-аналитическая информация о денежных потоках является основой информационного обеспечения системы управления.

Денежные потоки предприятия являются важнейшим самостоятельным объектом учета, анализа и управления. Управление денежными потоками необходимо рассматривать как составную часть общей системы управления, все элементы которой должны быть ориентированы на обеспечение главных целей и задач организации. Это определяется ролью, которую управление денежными потоками играет в текущей деятельности и развитии предприятия, в формировании конечных результатов его деятельности. Поскольку движение денежных средств находит наиболее полное отражение в системном бухгалтерском учете, очевидно, что управление денежными средствами и их потоками, не может быть эффективным без достаточной учетно-аналитической информации[7].

Современные экономические условия хозяйствования характеризуются обширным спектром форм проявления институциональных ловушек. Для предприятий крупного и среднего бизнеса существенной является проблема нехватки оборотных средств, что впоследствии приводит к неплатежам и экономической институциональной ловушке – кассовому разрыву. Не существует единого подхода к устранению проблемы кассового разрыва, предприниматели должны действовать согласно сложившейся ситуации, выбирая тот или иной способ решения проблемы.

Во избежание проблемы кассового разрыва возможно прогнозирование величины и сроков наступления кассовых разрывов.

На любом предприятии может возникнуть кассовый разрыв – временная нехватка денежных средств, позволяющая платить по обязательствам. Возникновение кассового разрыва свидетельствует о том, что система планирования денежных средств организации некорректна и требует неких доработок.

Системный подход и к рассмотрению этой проблемы позволит выявить и устранить причины возникновения кассовых разрывов.

Системный подход заключается в тщательном рассмотрении проблемы под разными углами.

В данной курсовой работе был рассмотрен анализ кассового разрыва. Был рассмотрен анализ о движении денежных средств предприятия, на основании которого можно было сделать практический вывод о том, как и за счет чего возникает кассовый разрыв.

К основным причинам возникновения кассовых разрывов можно отнести нескоординированный метод работы, задержки перечислений, внешнеэкономические ситуации, санкции, непредвиденная трата денежных средств, отсутствие финансового резерва.

Предотвратить кассовый разрыв можно с помощью управления дебиторской задолженности, оценить риски, создания финансового резерва, грамотного распоряжения денежными средствами, классификации платежей по значимости.

Для устранения кассового разрыва можно применить такие методы как стимуляция досрочной оплаты, экономия денежных средств, взятие займа, овердрафта и факторинга.

Список использованной литературы

- Батищева Е.А. Анализ и управление денежными потоками: Прогресс, 2017 - 56 с.

- Кузнецова И.Д. Управление денежными потоками предприятия: учебное пособие; под ред. А.Н. Ильченко / Иван. гос. хим.-технол. ун-т. – Иваново, 2018 – 193 с. ISBN 976-5-9616-0276-8

- Сайт «Финансист» [Электронный ресурс]. - https://www.1cashflow.ru/

- Сайт «Audit-it.ru» [Электронный ресурс]. - https://www.audit-it.ru/

- Сайт «Бизнес.ру» [Электронный ресурс]. - https://www.business.ru/

-

Кузнецова И.Д. Управление денежными потоками предприятия: учебное пособие; под ред. А.Н. Ильченко / Иван. гос. хим.-технол. ун-т. – Иваново, 2018 – 193 с. ISBN 976-5-9616-0276- ↑

-

Сайт «Бизнес.ру» [Электронный ресурс]. - https://www.business.ru/ ↑

-

Сайт «Audit-it.ru» [Электронный ресурс]. - https://www.audit-it.ru/ ↑

-

Сайт «Финансист» [Электронный ресурс]. - https://www.1cashflow.ru/ ↑

-

Сайт «Бизнес.ру» [Электронный ресурс]. - https://www.business.ru/ ↑

-

Сайт «Audit-it.ru» [Электронный ресурс]. - https://www.audit-it.ru/ ↑

-

Батищева Е.А. Анализ и управление денежными потоками: Прогресс, 2017 - 56 с. ↑

- Опекунство (Понятие и цели опеки и попечительства)

- Выбор стиля руководства в организации. АНАЛИЗ СТИЛЯ РУКОВОДСТВА ПРЕДПРИЯТИЯ ООО «СТРОЙКОМ»

- Моделирование предметной области «Управление взаимоотношениями с клиентами» с помощью UML)

- Менеджмент человеческих ресурсов (Стоматологическая клиника "Юни-дент")

- «Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (ООО Центр красоты "Флоренс")»

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка на примере ООО «Сетелем Банк»

- Разработка устава проекта на примере программы по учету кадров «Смотритель»

- «Автоматизация складского учета»

- Анализ и разработка предложений по совершенствованию финансово- хозяйственной деятельности коммерческого банка (на примере Банка ВТБ (ПАО))

- Имущественное страхование и его значение в экономике (Понятие и экономическая сущность имущественного страхования)

- Содержание и элементы

- Государственные финансы: роль, элементы и функции. Законодательные акты федерального уровня