Анализ и разработка предложений по совершенствованию финансово- хозяйственной деятельности коммерческого банка (на примере Банка ВТБ (ПАО))

Содержание:

ВВЕДЕНИЕ

Экономическое положение страны на международном рынке в совокупности характеризует конкурентоспособность банковского сегмента. На данный момент существуют проблемы повышения конкурентоспособности коммерческих банков. Данные проблемы связаны с глобализацией экономики. Глобализация происходит с точки зрения финансовой интеграции, развития и укрепления экономических отношений между регионами мировой экономики, ускоренный процесс развития сближения субъектов экономической деятельности. Для усиления конкурентоспособности банковской системы необходимо придерживаться стратегии усиления конкурентоспособности.

Конкурентоспособность банков является признаком эффективности банковской отрасли страны. Так как конкуренция в банковском секторе является сложным процессом, то необходимое условие совершенствования конкурентной борьбы между банками является создание эффективного рыночного механизма развития банковского сектора.

Главная суть банковской конкуренции вытекает из основной характеристики банковской услуги на рынки – её конкурентоспособности. В широком смысле конкурентоспособность – это возможность конкурировать на рынке товаров и услуг.

Понятие «конкурентоспособность» применимо и коммерческому банку, что означает способность эффективной хозяйственной деятельности и ее прибыльной реализации на практике в условиях конкурентного рынка. Для реализации банк использует необходимый комплекс имеющихся ресурсов.

Существует множество авторских работ и учебных пособий, которые посвящены проблемам конкурентоспособности коммерческих банков, банковских продуктов и банковской системы в целом, а также методическим оценкам конкурентоспособности банка в целом, например: Баграмян Т.С., Бодров А.А., Бойко В.В., Вороханова Ю.М., Гончаров Ю.М., Зиновьева С.В., Ишутина И.А., Коробова Г.Г., Коротаева Н.В., Краюшкин В.С., Куницына Н.Н., Лаврушина О.И., Марковина В.Н., Петрищева Т.С., Полунин Л.В., Радюкова Я.Ю., Сенкус В.В., Сергеенкова А.А., Толстых Т.Н., Федорова А.Ю., Хамидуллин А.В., Цаплев Д.Н., Чернова С.А., Чеховская И.А., Шевченко Е.А., Штезель А.Е., Щипакина Н.К., Эзрох Ю.С., Эриашвали Н.Д. В учебных пособиях данных авторов концентрируется внимание о банковской конкуренции и конкурентоспособности, ставятся вопросы о осуществлении банковской конкуренции и конкурентоспособности, а также исследуются основные подходы к оценке конкурентоспособности.

Таким образом, актуальность темы ВКР определяется степенью важности конкурентоспособности банка и банковской системы как на мировом, так и на национальном рынке с дальнейшим поддержанием и улучшением её уровня.

Целью работы является разработка мероприятий по повышению конкурентоспособности Банк ВТБ (ПАО).

Для достижения цели были поставлены следующие задачи:

– изучить теоретико-методологические аспекты конкурентоспособности коммерческого банка;

– обозначить сущность и специфику конкурентоспособности на банковском рынке;

– рассмотреть основные факторы, влияющие на конкурентоспособность банка;

– изучить и выявить основные модели оценки конкурентоспособности банка;

– дать краткую характеристику Банк ВТБ (ПАО);

– произвести анализ финансового состояния Банк ВТБ (ПАО);

– провести анализ конкурентоспособности Банк ВТБ (ПАО);

– выявить основные недостатки и определить рекомендации по повышению конкурентоспособности Банк ВТБ (ПАО);

– разработать мероприятия по повышению конкурентоспособности Банк ВТБ (ПАО);

– дать оценку степени влияния разработанных мероприятий на основные качественные показатели Банк ВТБ (ПАО).

Исходя из цели и поставленных задач, объектом выпускной квалификационной работы является Банк ВТБ (ПАО), предметом работы является финансовая деятельность Банк ВТБ (ПАО).

Методы исследования:

– анализ финансового состояния и конкурентоспособности;

– сравнение финансовых показателей банков-конкурентов;

– исследование конкурентоспособности в его единстве и взаимной связи частей;

– расчет коэффициентов;

– структурный и сравнительный анализ;

– обобщение понятий путем использования гипонима и гиперонима.

В процессе написания выпускной квалификационной работы использованы учебники, научные материалы, статьи, нормативно-правовые документы, законодательные документы, статистические данные.

Банк ВТБ (ПАО) является публичным акционерным обществом и обязан публиковать годовую бухгалтерскую отчетность. В период прохождения преддипломной практики будет использоваться финансовая информация и иные данные, взятые с официального сайта за 2015-2017 года.

ГЛАВА 1. ХАРАКТЕРИСТИКА ФИНАНСОВОГО СОСТОЯНИЯ БАНК ВТБ (ПАО)

1.1. Краткая характеристика Банк ВТБ (ПАО)

Банк ВТБ (ПАО) является одним из ключевых финансовых институтов России, который контролирует 99,93% всех акций банков. Сотрудничество с физическими лицами, индивидуальными предпринимателя и предприятиями малого бизнеса является основным направлением работы [20].

Что делает Банк ВТБ (ПАО) действительно ключевым финансовым институтом:

– Банк ВТБ (ПАО) входит в список системно значимых банков России, исходя из рейтинга надежности банков для вкладов по данным Центрального Банка в 2019 году;

– офисы расположены на четырех континентах, что говорит об эффективном использовании международного присутствия;

– 20 дочерних организаций;

– уверенное закрепление всего сегмента финансового рынка [38].

Головной офис Внешторгбанка был учрежден в Москве на Кузнецком мосту в прекрасном старинном здании. Строение было возведено в начале XX века по проекту известного архитектора Адольфа Эрихсона [15].

2 января 1991 года Банк ВТБ получил генеральную лицензию №1000, которая давала право на совершения всех видов банковских операций в российских рублях и иностранной валюте.

В 1997 году государством было принято решение преобразовать Банк ВТБ в открытое акционерное общество.

В период с 1999 по 2001 год уставный капитал ВТБ поднялся до 42,1 миллиарда рублей, а доля Центрального Банка РФ в капитале банка увеличилась с 96,8% до 99,9%. ВТБ заслужил звание самого капитализированного финансового института в России, СНГ, Центральной и Восточной Европе. Банк ВТБ вырос до 222 позиции в списке 1000 капитализированных банков мира журнала The Banker.

В 2008 году ВТБ один из первых российских банков, который получил лицензию, дававшая право осуществлять банковскую деятельность в Китае и Индии. Это был ещё один толчок в укреплении позиций на международной банковской арене [34].

В 2009 году ситуация на рынке крайне ухудшилась. ВТБ пришлось поставить новые приоритетные задачи для сохранения устойчивости основных финансовых показателей и обеспечения стабильной работы банка в целом. Была предпринятые следующие меры: изменение кредитной политики, улучшение системы управления рисками, усиление работы с проблемной задолженностью.

ВТБ успешно преодолел кризис 2009 года. К тому же большинство целевых показателей были перевыполнены, а именно: активы на 4%, кредитный портфель на 3%, клиентские пассивы на 21%, комиссионные и процентные доходы на 10% [36].

После успешно пережитого кризиса группу ВТБ ожидала тенденция роста финансовых показателей. В 2010 году чистая прибыль составила 54,8 миллиардов рублей, а к концу 2013 году она составила 100,5 миллиардов рублей.

Банк ВТБ (ПАО) считается одним из крупнейших российских банков с точки зрения территориального покрытия. Всего насчитывается 34 региональных филиалов, 216 дополнительных офисов и 126 операционных офисов.

Филиалы Банка открыты в 18 городах России (Архангельске, Вологде, Воронеже, Екатеринбурге, Калининграде, Кирове, Красноярске, Москве, Мурманске, Нижнем Новгороде, Великом Новгороде, Петрозаводске, Пскове, Санкт-Петербурге (7 филиалов), Ставрополе, Хабаровске, Ростове-на-Дону, Гатчине). Что касается международной арены, то имеется 2 филиала на территории Индии (город Нью-Дели) и Китая (город Шанхай). Также созданы представительства в Италии (город Милан) и Китае (город Пекин) [21].

На сегодняшний день Банк ВТБ (ПАО) является одним из значимых финансовых институтов России. Банк ВТБ (ПАО) предлагает своим клиентам широкий спектр банковских услуг: выпуск и обслуживание дебетовых карт; ипотека; кредитные карты; потребительские карты; автокредиты; кредиты для бизнеса.

Деятельность Банк ВТБ (ПАО) регламентируется генеральной лицензией Банка России № 1000 от 8 июля 2015 года [26].

Нормативно-правовая база финансовой деятельности Банк ВТБ (ПАО) регулируется множествами документами, которые указаны в таблице 2.1.1.

Таблица 2.1.1 – Нормативно-правовое регулирование финансовой деятельности Банк ВТБ (ПАО)

|

Уровень |

Нормативно-правовые акты |

|

Первый уровень |

Конституция Российской Федерации. Согласно подп. «ж» ст. 71 Конституция РФ: - устанавливает правовые основы единого рынка; - осуществляет финансовое, валютное, кредитное и таможенное регулирование; - устанавливает денежную эмиссию; - регулирует основы ценовой политики; - ведение федеральных экономических служб (включая федеральные банки). Конституция Российской Федерации исключительно признает рубль государственной денежной единицей. Только Центральный банк Российской Федерации вправе осуществлять денежную эмиссию. |

|

Второй уровень |

Специальное банковское законодательство, в которое входят следующие федеральные законы: - Федеральный закон «О банках и банковской деятельности от 2.12.1990 № 395-1, устанавливающий регламент для осуществления банковской деятельности; - Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 № 86-ФЗ, закрепляющий основные функции и полномочия Центрального банка Российской Федерации; - Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 № 177-ФЗ, |

Продолжение таблицы 2.1.1

|

Уровень |

Нормативно-правовые акты |

|

Второй уровень |

устанавливающий специальные обязанности для кредитных - Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 № 177-ФЗ, устанавливающий специальные обязанности для кредитных организаций, которые привлекают вклады от физических лиц; -Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, регламентирующий порядок возникновения, реорганизации, ликвидации, права и обязанности участников (акционеров) и правовое регулирование акционерных обществ. |

|

Третий уровень |

Прочие законодательные акты, к которым относятся: - гражданский кодекс РФ, уголовный кодекс РФ, налоговый кодекс РФ; - Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ; - устав Банк ВТБ (ПАО) от 01.01.2018; - положение о Правлении Банк ВТБ (ПАО) от 10.11.2017; - положение о Наблюдательном совете Банк ВТБ (ПАО) от 23.05.2018. |

Можно сделать вывод, что Конституция Российский Федерации является основополагающим нормативно-правовым актом, который регулирует банковское законодательство в нашей стране [8].

Основные направления деятельности Банк ВТБ (ПАО) указаны в таблице 2.1.2.

Таблица 2.1.2 – Основные направления деятельности банка

|

Услуги физическим лицам |

Услуги для индивидуальных предпринимателей и предприятий малого бизнеса |

|

1 Кредитование: автокредитование, ипотечное кредитование, потребительское кредитование. 2 Счета и сбережения: аренда банковских ячеек, срочные вклады, вклады «до востребования». 3 Банковские карты: кредитные карты, социальная карта москвича, пенсионные карты, зарплатные карты, дебетовые карты. 4 Денежные платежи и переводы: переводы с банковских счетов, переводы без создания счета. 5 Инвестиционные услуги: операции на фондовом, валютном рынках, обслуживание по депозитам, учет векселей банка. |

1Кредитование: инвестиционный кредит, кредит на совершенствование бизнеса, микрокредит, 2 Расчетно-кассовое обслуживание: в рублях и иностранных валютах, кассовое обслуживание. 3 Банковские карты: кредитные карты, корпоративные карты, таможенные карты, эквайринг, установка оборудования. 4 Корпоративные программы: зарплатные проекты и программы потребительского кредитования. 5 Инвестиционные услуги: операции на фондовом, валютном рынках, обслуживание по депозитам, учет векселей банка. 6 Услуги финансовым организациям: совершение сделок по выкупу кредитных портфелей, предоставление услуг на межбанковском рынке, банковские карт. |

В период 2014-2016гг. Группа ВТБ выполнила все основные цели своей стратегии по качественному росту бизнеса и удержанию ведущих позиций на российском банковском рынке.

Наблюдательный совет в декабре 2016 года утвердил новую стратегию Группы ВТБ на 2017-2019гг., в которую входило:

– повышение рентабельности путем роста прибыли до 200 миллиардов рублей по итогам 2019 года;

– объединение и оптимизация структуры ВТБ путем интеграции Банка ВТБ и ВТБ24;

– глобальная технологическая модернизация.

Основой стратегии является умеренно-оптимистический прогноз развития экономики и банковского рынка, который предполагает поэтапное восстановление темпов роста экономики до 2-2,4%, достичь целевой уровень инфляции в 4,5% и постепенно снизить ключевую ставку Банка России до уровня 6% в 2019 году [13].

Целевой коэффициент рентабельности собственного капитала планируется достичь до уровня 13-14%, а показатель эффективности расходов до 40%.

Банк ВТБ (ПАО) ставит в свои планы восстановить динамику кредитования для обеспечения уверенного роста кредитного портфеля на уровне не менее 10% в год.

Одна из главных задач Группы – улучшить структуру фондирования, которая подразумевает рост доли клиентских средств и оптимизацию стоимости пассивов.

Новая трехлетняя стратегия предполагает успешную интеграцию Банка ВТБ и ВТБ 24. Данный проект по объединению позволит повысить управляемость и создаст единую базу для уверенной конкуренции в банковском сегменте. Также данная интеграция значительно оптимизирует расходы и улучшит основные финансовые показатели Группы в целом [30].

Таким образом, Банк ВТБ (ПАО) является надежным банком для своих клиентов, который предлагает широкий ассортимент банковских услуг с последующим наивысшим уровнем клиентского обслуживания.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА ВТБ (ПАО)

2.1. Анализ финансовых результатов деятельности

Банк ВТБ (ПАО)

Анализ финансовых результатов деятельность Банк ВТБ (ПАО) рассмотрен в таблице 2.2.1 [35].

Таблица 2.2.1 − Показатели финансовой деятельности ВТБ (ПАО)

|

Наименование показателя |

2015 г. |

2016 г. |

Темп роста 2016/ 2015, % |

2017 г. |

Темп роста 2017/ 2016, % |

|

Уставный капитал, тыс. руб. |

651 033 884 |

651 033 884 |

0 |

651 033 884 |

0 |

|

Собственные средства (капитал), тыс. руб. |

1 282 028 700 |

1 357 392 701 |

5,9 |

1 420 377 136 |

4,6 |

|

Чистая прибыль (непокрытый убыток), тыс. руб. |

49 139 620 |

69 088 345 |

40,6 |

101 268 176 |

46,6 |

|

Рентабельность активов (%) |

0,52 |

0,73 |

- |

1,05 |

- |

|

Рентабельность капитала (%) |

3,83 |

5,08 |

- |

7,12 |

- |

|

Привлеченные средства (кредиты, депозиты, клиентские счета и т. д.), тыс. руб. |

8 112 572 586 |

8 071 595 251 |

-0,5 |

8 210 860 421 |

1,72 |

Произведем оценку финансового состояния и платежеспособности Банк ВТБ (ПАО) на основе анализа динамики показателей в таблице за период 2015-2017гг.

Исходя из аудиторского заключения независимого аудитора о годовой бухгалтерской (финансовой) отчетности Банк ВТБ (ПАО) уставный капитал за рассмотренный период остался неизменным.

Собственные средства ВТБ (ПАО) в 2015 году составили 1 282,0287 миллиарда рублей. В 2016 году этот показатель увеличился до 1 357,3927 миллиарда рублей, а уже в 2017 году данный показатель побил значение в 1 420, 3771 миллиарда рублей. Собственные средства в рассмотренный период имели весьма уверенную тенденцию роста. В 2015-2016 показатель поднялся в 1,06 раз, в 2016-2017 показатель вырос в 1,05 раз, а в 2015-2017 показатель возрос в 1,11 раз.

Чистая прибыль по данным 2015 года составила 49,1396 миллиарда рублей. В 2016 году этот показатель составил 69,0883 миллиарда рублей, а уже в 2017 году он вырос до 101,2681 миллиарда рублей. Показатель чистая прибыль за рассмотренный период также имел положительную тенденцию роста. В 2015-2016 показатель вырос в 1,41 раз, в 2016-2017 показатель уверенно поднялся в 1,47 раз, за 2015-2017 показатель возрос до в 2,06 раз.

Рентабельность активов за 2015 год составила 0,52%. В 2016 году она составила 0,73%. В 2017 году этот показатель поднялся до значения 1,05%. Данный показатель не имеет каких-либо единых нормативных значений. Чем выше этот показатель в динамике, тем более эффективным является процесс управления. В динамике видно, что за 2015-2016 показатель вырос в 1,4 раз, в 2016-2017 показатель поднялся в 1,44 раз, в 2015-2017 показатель возрос в 2,02 раз [1].

Рентабельность капитала в 2015 году составила 3,83%. В 2016 году этот показатель поднялся до 5,08%, а уже в 2017 году данный показатель вырос до 7,12%. Видно, что рентабельность капитала в динамике имеет положительную тенденцию роста, а это говорит об эффективном управлении. За 2015-2016 показатель вырос в 1,33 раз, в 2016-2017 показатель поднялся в 1,4 раз, а в 2015-2017 показатель возрос в 1,86 раз.

Привлеченные средства за 2015 год составили 8 112,5275 миллиарда рублей. В 2016 году показатель упал до 8 071,5952 миллиарда рублей, но уже в 2017 году показатель имел тенденцию роста и поднялся до 8 210,8604 миллиарда рублей. В динамике за 2015-2016 наблюдалась отрицательная тенденция роста, но уже в период 2016-2017 она сменилась на положительную. В 2015-2015 показатель упал в 0,9949 раз. В 2016-2017 показатель вырос в 1,017 раз. За период 2015-2017 показатель возрос в 1,01 раз.

Таким образом, можно наблюдать положительную тенденцию роста показателей, который свидетельствуют об устойчивом финансовом положении банка [4].

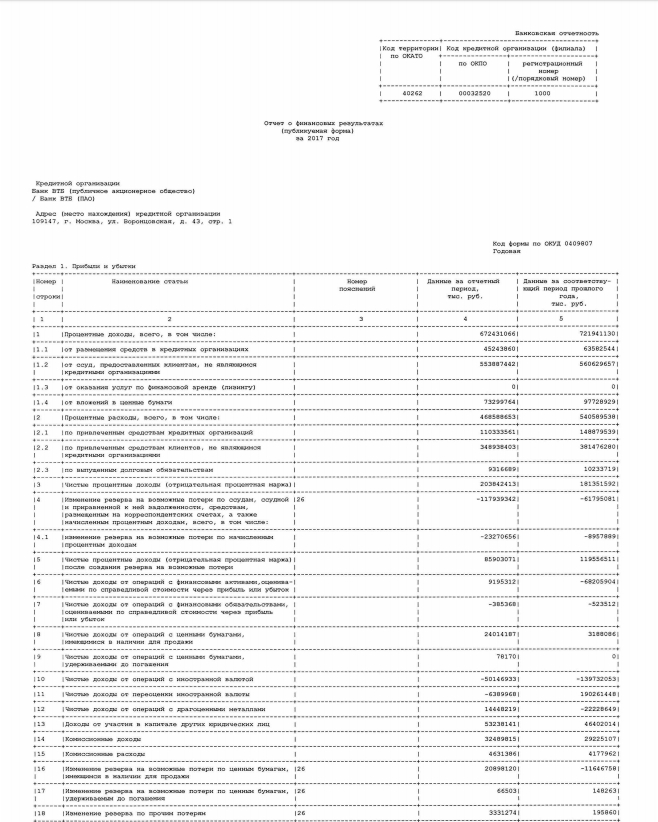

Далее следует совершить анализ прибыли и убытков Банка ВТБ(ПАО), который будет показан в таблице 2.2.2.

Таблица 2.2.2 – Прибыль и убытки ВТБ (ПАО)

В тысячах рублей

|

Наименование статьи |

2015 г. |

2016 г. |

Темп роста 2016/ 2015, % |

2017 г. |

Темп роста 2017/ 2016, % |

|

Процентные доходы, всего, в т. ч.: |

636 297 161 |

721 941 130 |

13,5 |

672 431 066 |

-6,9 |

|

От размещения средств в кредитных организациях |

88 075 146 |

63 582 544 |

-27,8 |

45 243 860 |

-28,8 |

|

От ссуд, предоставленных клиентам (не кредитным организациям) |

445 967 290 |

560 629 657 |

25,7 |

553 887 442 |

-1,2 |

|

От вложений в ценные бумаги |

102 254 725 |

97 728 929 |

-4,4 |

73 299 764 |

-25 |

|

Процентные расходы, всего, в т.ч: |

534 652 203 |

540 589 538 |

1,1 |

468 588 653 |

-13,3 |

|

По привлеченным средствам кредитных организаций |

215 817 831 |

148 879 539 |

-31 |

110 333 561 |

-25,9 |

|

По привлеченным средствам клиентов (не кредитных организаций) |

301 659 892 |

381 476 280 |

26,5 |

348 938 403 |

-8,5 |

|

По выпущенным долговым обязательствам |

17 174 390 |

10 233 719 |

-40,4 |

9 316 689 |

-9 |

|

Изменение резерва на возможные потери по начисленным процентным доходам |

5 308 055 |

-8 957 889 |

-268,8 |

-2 327 0656 |

159,8 |

|

Наименование статьи |

2015 г. |

2016 г. |

Темп роста 2016/ 2015, % |

2017 г. |

Темп роста 2017/ 2016, % |

|

Чистые процентные доходы (отрицательная процентная маржа) |

101 644 958 |

181 351 592 |

78,4 |

203 842 413 |

12,4 |

|

Чистые доходы от переоценки иностранной валюты |

-25 799 412 |

190 261 448 |

637,5 |

-6 389 968 |

-103,4 |

|

Чистые процентные доходы (отрицательная процентная маржа) |

101 644 958 |

181 351 592 |

78,4 |

203 842 413 |

12,4 |

|

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, а также средствам, размещенным на корреспондентских счетах |

-54 928 299 |

-61 795 081 |

-12,5 |

-117 939 342 |

-90,9 |

|

Изменение резерва на возможные потери по начисленным процентным доходам |

5 308 055 |

-8 957 889 |

-268,8 |

-2 327 0656 |

159,8 |

|

Чистые процентные доходы после создания резерва на возможные потери |

46 716 659 |

119 556 511 |

155,9 |

85 903 071 |

-28,1 |

|

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток |

54 733 862 |

-68 205 904 |

-224,6 |

9 195 312 |

113,5 |

|

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

2 898 293 |

3 188 086 |

10 |

24 014 187 |

653,2 |

|

Чистые доходы от операций с иностранной валютой |

-26 034 135 |

-139 732 053 |

-636,7 |

-50 146 933 |

64,1 |

Продолжение таблицы 2.2.2

Продолжение таблицы 2.2.2

|

Наименование статьи |

2015 г. |

2016 г. |

Темп роста 2016/ 2015, % |

2017 г. |

Темп роста 2017/ 2016, % |

|

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

-49 255 |

148 263 |

201 |

66 503 |

-55,1 |

|

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

574 |

0 |

-100 |

78170 |

- |

|

Доходы от участия в капитале других юридических лиц |

50 599 744 |

46 402 014 |

-8,3 |

53 238 141 |

14,7 |

|

Комиссионные доходы |

21 302 908 |

29 225 107 |

37,2 |

32 489 815 |

11,2 |

|

Комиссионные расходы |

3 984 120 |

4 177 962 |

4,9 |

4 631 386 |

10,9 |

|

Изменение резерва по прочим потерям |

-60 932 66 |

195 860 |

103,2 |

3 331 274 |

1600,8 |

|

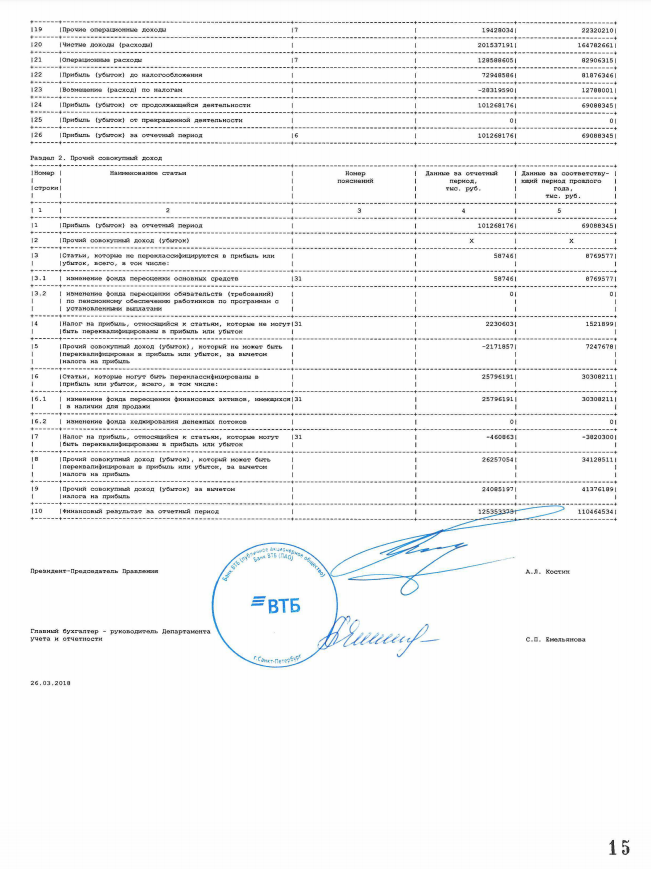

Прочие операционные доходы |

209 522 817 |

22 320 210 |

89,3 |

19 428 034 |

-13 |

|

Чистые доходы (расходы) |

312 676 961 |

164 782 661 |

-47,3 |

201 537 191 |

22,3 |

|

Операционные расходы |

253 943 067 |

82 906 315 |

-67,4 |

128 588 605 |

55,1 |

|

Прибыль до налогообложения |

58 733 894 |

81 876 346 |

39,4 |

72 948 586 |

-10,9 |

|

Возмещение (расход) по налогам |

9 594 274 |

12 788 001 |

33,3 |

-28 319 590 |

-321,5 |

|

Прибыль (убыток) после налогообложения |

49 139 620 |

69 088 345 |

40,6 |

101 268 176 |

46,6 |

Проведя анализ прибыли и убытков, можно сказать, что прибыль после налогообложения за рассмотренный период имеет уверенную тенденцию роста. В 2015 году показатель составил 49,1396 миллиарда рублей. В 2016 году прибыль выросла до 69,0883 миллиарда рублей и уже в 2017 году она достигла значения в 101,2681 миллиарда рублей. За период 2015-2017 прибыль после налогообложения выросла в 2,06 раз.

В 2015 году процентные доходы составили 636,2971 миллиарда рублей. В 2016 году также наблюдается тенденция роста данного показателя до значения в 721,9411 миллиарда рублей. Однако к концу 2017 года процентные доходы уменьшились на 6,9% по сравнению с 2016 годом и составили 672,4310 миллиарда. Таким образом, за 2015-2017 год показатель вырос в 1,06 раз.

Процентные расходы за период 2015-2017 значительно сократились. В 2015 году показатель составил 534,6522 миллиарда рублей. Хоть в 2016 году расходы выросли на 1,1% и составили 540,5895 миллиарда рублей, но к концу 2017 года показатель проявил тенденцию спада и сократился на 13,3%, что составило 468,5886 миллиарда рублей. Таким образом, за рассмотренный период процентные расходы уменьшились в 0,88 раз.

Что касается комиссионных доходов, то данный показатель проявил уверенную тенденцию роста. В 2015 году значение показателя составило 21,3029 миллиарда рублей. К концу 2016 года показатель вырос на 37,2% и составил 29,2251 миллиарда рублей. К концу 2017 году показатель поднялся на 11,2%, что составило 32,4898 миллиарда рублей.

Комиссионные расходы в 2015 году составили 3,9841 миллиарда рублей. В 2016 году этот показатель увеличился до 4,1779 миллиарда рублей. В 2017 году показатель вырос до 4,6313 миллиарда рублей.

Несмотря на рост комиссионных расходов, комиссионные доходы росли быстрее комиссионных расходов, что положительно сказалось на конечной прибыли.

Таким образом, можно сделать вывод, что несмотря на резкие спады в динамике некоторых показателей в таблице, Банк ВТБ (ПАО) смог эффективно выстроить свою стратегию развития.

Чистая прибыль на протяжении рассмотренного периода имела уверенную тенденцию роста, процентные и комиссионные доходы также приумножались, а расходы хоть и имели некоторую тенденцию роста, но она была незначительной [27].

Банк ВТБ (ПАО) эффективно выстроил стратегию развития, которая в первую очередь помогла добиться высоких финансовых результатов по окончанию 2017 года, что сказалось на чистой прибыли.

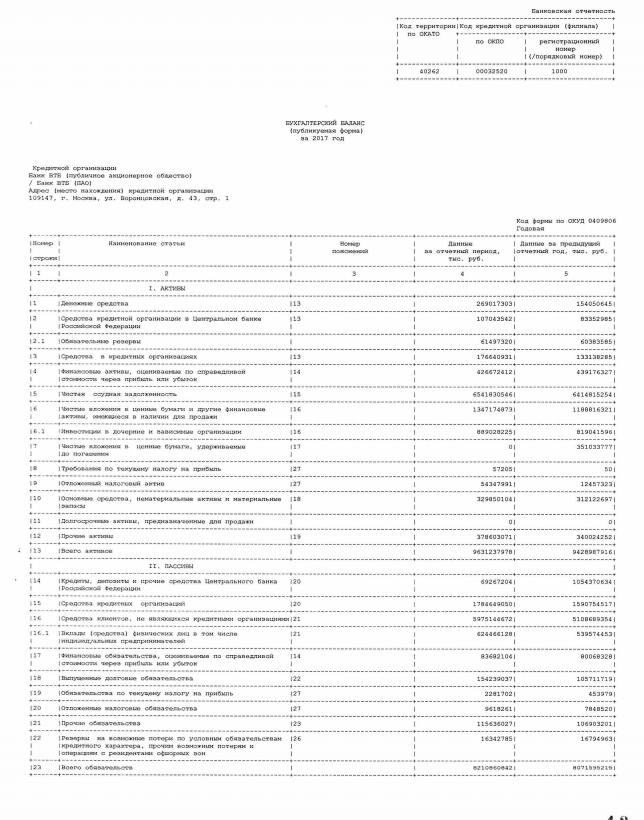

Далее произведем анализ динамики и структуры активов Банк ВТБ (ПАО), который будет показан в таблице 2.2.

Таблица 2.2.3 – Анализ динамики и структуры активов Банк ВТБ (ПАО)

В тысячах рублей

|

Наименование статьи |

2015 г. |

2016 г. |

Темп роста 2016/ 2015 % |

2017 г. |

Темп роста 2017/ 2016 % |

|

Денежные средства |

74 423 040 |

154 050 645 |

107 |

269 017 303 |

74,6 |

|

Средства кредитных организаций в Центральном банке Российской Федерации |

131 980 937 |

83 352 985 |

-36,8 |

107 043 542 |

28,4 |

|

Обязательные резервы |

34 753 047 |

60 383 585 |

73,8 |

61 497 320 |

1,8 |

|

Средства в кредитных организациях |

114 370 022 |

133 138 285 |

16,4 |

176 640 931 |

32,7 |

|

Чистая ссудная задолженность |

6 521 843 700 |

6 414 815 254 |

-1,6 |

6 541 830 546 |

2 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

591 253 172 |

439 176 327 |

-25,7 |

426 672 412 |

-2,8 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

1 249 972 433 |

1 188 816 321 |

-4,9 |

1 347 174 873 |

13,3 |

|

Инвестиции в дочерние и зависимые организации |

867 165 170 |

819 041 596 |

-5,5 |

889 028 225 |

8,5 |

|

Отложенный налоговый актив |

18 378 126 |

12 457 323 |

-32,2 |

54 347 991 |

336,3 |

Продолжение таблицы 2.2.3

|

Наименование статьи |

2015 г. |

2016 г. |

Темп роста 2016/ 2015 % |

2017 г. |

Темп роста 2017/ 2016 % |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

340 989 643 |

351 033 777 |

2,9 |

0 |

-100 |

|

Требование по текущему налогу на прибыль |

50 |

50 |

0 |

57205 |

- |

|

Основные средства, нематериальные активы и материальные запасы |

88 709 022 |

312 122 697 |

251,9 |

329 850 104 |

5,7 |

|

Прочие активы |

262 681 141 |

340 024 252 |

29,4 |

378 603 071 |

11,3 |

|

Всего активов |

9 394 601 286 |

9 428 987 916 |

0,4 |

9 631 237 978 |

2,1 |

Проведя анализ активов банка за рассмотренный, период можно сделать определенные выводы. Сравнивая 2015-2017гг. в некоторых статьях получились отрицательные значения в динамика, а именно:

– финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток, снизились на 25,7% в 2016 году по сравнению с 2015 годом, и на 2,8% в 2017 году по сравнению с 2017 годом. В итоге показатель снизился с 593,2531 миллиарда рублей в 2015 году до 426,6724 миллиарда рублей в 2017 году;

– чистые вложения в ценные бумаги, удерживаемые до погашения в 2017 году составили значение в 0 миллиардов рублей. Можно сказать, что инвестиции в облигации и векселя, приобретенные с целью получения прибыли от погашения, были использованы в полной мере. Поэтому данный показатель снизился на 100% [38].

По остальным статьям была замечена тенденция роста в динамике:

– денежные средства уверенно растут в период 2015-2017. Так в 2015 году показатель составил 74,4230 миллиарда рублей. В 2016 году он вырос на 107% и показал значение в 154,0406 миллиарда рублей, а в 2017 году он поднялся на 74,6% и составил 269,0173 миллиарда рублей. За рассмотренный период денежные средства увеличились в 3,61 раз;

– средства кредитных организаций в Центральном Банка Российской Федерации незначительно сократились. В 2015 году показатель составил 131,9809 миллиарда рублей. В 2016 году показатель снизился на 36,8% и показал значение в 83,3529 миллиарда рублей. Однако в 2017 году показатель вырос на 28,4% и составил 104,0435 миллиарда рублей. За 2015-2017 показатель уменьшился в 0,79 раз;

– обязательные резервы в 2015 году составили 34,7530 миллиарда рублей. В 2016 году показатель вырос на 73,8% и показал значение в 60,3835 миллиарда рублей, а в 2017 году он незначительно возрос на 1,8%, что составило 61,4973 миллиарда рублей. За анализируемый период обязательные резервы увеличились в 1,74 раз;

– средства в кредитных организациях также имеют положительную тенденцию. В 2015 году показатель составил 114,3700 миллиарда рублей. В 2016 году показатель вырос на 16,4% и составил 133,1382 миллиарда рублей. В 2017 году данный показатель уверенно вырос на 32,7% и показал значение в 176,6409 миллиарда рублей. За период 2015-2017 показатель поднялся в 1,54 раз;

– чистая ссудная задолженность за рассматриваемый период незначительно выросла. В 2015 году показатель составил 6521,8437 миллиарда рублей. К концу 2016 года показатель снизился на 1,6% и упал до значения 6414,4815 миллиарда рублей. В 2017 году показатель вырос на 2% и составил 6541,8305 миллиарда рублей. За период 2015-2017 показатель увеличился в 1,003 раз;

– чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи в 2015 году составили 1249,9724 миллиарда рублей. В 2016 году показатель снизился на 4,9% и составил 1188,8163 миллиарда рублей, но уже в 2017 году он вырос на 13,3% и поднялся до значения 1347,1748 миллиарда рублей. С 2015 по 2017 года показатель вырос в 1,078 раз;

– инвестиции в дочерние и зависимые организации составили 867,1651 миллиарда рублей в 2015 году. В 2016 году показатель упал на 5,5% и составил 819,0415 миллиарда рублей. В 2017 году инвестиции выросли на 8,5% и поднялись до 889,0282 миллиарда рублей. Показатель за период вырос в 1,03 раз;

– отложенный налоговый актив в 2015 году составил 18,3781 миллиарда рублей. В 2016 году показатель упал до 12,4573 миллиарда рублей. В 2017 году показатель вырос до 54,3479 миллиарда рублей. Можно сказать, что такое резкое увеличение показателя связано с последующим уменьшением налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах;

– основные средства, нематериальные активы и материальные запасы внушительно увеличились за рассматриваемый период. В 2015 году этот показатель составил 88,7090 миллиарда рублей и уже в 2016 году он увеличился на 251,9%, что составило 312,1226 миллиарда рублей. В 2017 году показатель также увеличился на 5,7% и поднялся до 329,8501 миллиарда рублей. За анализируемый период показатель вырос в 3,72 раз;

– прочие активы в 2015 году составили 262,6811 миллиарда рублей. В 2016 году показатель вырос на 29,4% и поднялся до значения 340,0242 миллиарда рублей. В 2017 году показатель возрос на 11,3%, что составило 378,6030 миллиарда рублей. В итоге прочие активы за период выросли в 1,44 раз.

Таким образом, можно сказать, что общая сумма активов за анализируемый период возросла в 1,025 раз и составила к концу 2017 года 9631,2379 миллиарда рублей по сравнению с 2015 годом (9394,6012 миллиарда рублей).

Большая часть активов Банка ВТБ(ПАО) приходится на работающие активы. Банк активно занимается инвестиционной деятельностью в дочерние компании, размещает ресурсы в кредитные операции и увеличивает чистые вложения в ценные бумаги[6].

В рассматриваемый период Банк ВТБ (ПАО) показал весьма эффективные результаты, что положительно сказалось на его конкурентоспособности по всем аспектам финансового бизнеса. Банк заметно поднялся в позициях на рынке банковских услуг, а также успешно повысил показатели по основным статьям актива. Все эти аспекты делают банк очень серьёзным конкурентом на рынке банковских услуг. ВТБ уверенно чувствует себя на 2 позиции в рейтинговой системе банков по методике Banki.ru с использованием отчетности кредитных организаций РФ по показателю активы нетто на протяжении с 2015 по 2019 год.

Далее перейдем к анализу динамики и структуры пассивов Банк ВТБ (ПАО), который будет рассмотрен в таблице 2.2.4.

Таблица 2.2.4 – Анализ динамики и структуры пассивов Банк ВТБ (ПАО)

В тысячах рублей

|

Наименование статьи |

2015 г. |

2016 г. |

Темп роста 2016/ 2015, % |

2017 г. |

Темп роста 2017/ 2016, % |

|

Кредиты, депозиты и прочие средства ЦБ РФ |

1 519 255 171 |

1 054 370 634 |

-30,6 |

69 267 204 |

-93,4 |

|

Средства кредитных организаций |

1 664 88 8142 |

1 590 754 517 |

-4,5 |

1 784 649 050 |

12,2 |

|

Средства клиентов, не являющихся кредитными организациями |

4 520 889 043 |

5 108 689 354 |

13 |

5 975 144 672 |

17 |

|

Вклады (средства) физических лиц и индивидуальных предпринимателей |

44 101 334 |

539 574 453 |

1123,5 |

624 466 128 |

15,7 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

87 480 967 |

80 068 328 |

-8,5 |

83 682 104 |

4,5 |

|

Выпущенные долговые обязательства |

202 425 150 |

105 711 719 |

-47,8 |

154 239 037 |

45,9 |

|

Обязательство по текущему налогу на прибыль |

0 |

453 979 |

- |

2 281 702 |

402,6 |

Продолжение таблицы 2.2.4

|

Наименование статьи |

2015 г. |

2016 г. |

Темп роста 2016/ 2015, % |

2017 г. |

Темп роста 2017/ 2016, % |

|

Отложенное налоговое обязательство |

21 358 145 |

7 848 520 |

-63,3 |

9 618 261 |

22,5 |

|

Прочие обязательства |

89 376 616 |

106 903 201 |

19,6 |

115 636 027 |

8,2 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

6 899 352 |

16 794 963 |

143,4 |

16 342 785 |

-2,7 |

|

Всего обязательств |

8 112 572 586 |

8 071 595 215 |

-0,5 |

8 210 860 842 |

1,7 |

Таким образом, можно сказать, что в течение рассматриваемого периода наблюдалась тенденция роста объемов обязательств банка. В 2015 году показатель составил 8112,5725 миллиарда рублей. В 2016 году показатель уменьшился на 0,5% и составил 8071,5952 миллиарда рублей. Однако в 2017 году показатель вырос на 1,7% и поднялся до значения 8210,8608 миллиарда рублей. В итоге за 2015-2017 объем обязательств вырос в 1,01 раз.

Наибольшее значение в структуре пассивов занимают средства, привлеченные от клиентов физических и юридических лиц. В 2015 году они составили 4520,8890 миллиарда рублей. В 2016 году показатель увеличился на 13%, что составило 5108,6893 миллиарда рублей. В 2017 году показатель вырос на 17% и поднялся до значения в 5975,1446 миллиарда рублей. Следует, за рассматриваемый период показатель возрос в 1,32 раз [19].

Также была замечена тенденция резкого роста такого показателя, как вклады (средства) физических лиц и индивидуальных предпринимателей. В 2015 году они составили 44,1013 миллиарда рублей. В 2016 году показатель вырос на 1123,5% и составил значение в 539,5744 миллиарда рублей. В 2017 году показатель также вырос на 15,7%, что составило 624,4661 миллиарда рублей. Таким образом, в период 2015-2017 показатель поднялся в 14,16 раз.

Стоит заметить снижение темпов роста показателя кредиты, депозиты и прочие средства ЦБ РФ. В 2015 году показатель составил 1519,2551 миллиарда рублей. В 2016 году показатель уменьшился на 30,6% и упал до 1054,3706 миллиарда рублей. В 2017 году показатель снизился на 93,4%, что составило 69,2672 миллиарда рублей. Таким образом, за рассматриваемый период показатель снизил свое значение в 21,94 раз.

Подводя итоги, можно сделать следующие выводы, выявленные в процессе анализа:

– на протяжении всего периода была выявлена тенденция роста основных финансовых показателей, которая свидетельствует об устойчивом финансовом положении банка благодаря эффективной долгосрочной стратегии развития Банк ВТБ (ПАО);

– банком осуществляется выполнение обязательных нормативов, установленных Центральным Банком Российской Федерации, а также соответствие внутреннего контроля и организации систем управлениям рисками Банк ВТБ (ПАО) требованиям, предъявляемым Банком России к таким системам;

– большая часть активов Банк ВТБ (ПАО) приходится на работающие активы. Это подробно наблюдается в активной инвестиционной деятельности в дочерние компании, в размещении ресурсов в кредитные операции и в увеличении чистых вложений в ценные бумаги;

– за рассматриваемый период Банк ВТБ (ПАО) уверенно сдерживал 2 позицию в рейтинговой системе банков по методике Banki.ru с использованием отчетности кредитных организаций РФ по показателю активы нетто;

– в течение анализируемого периода объем обязательств имел положительную тенденцию роста. Наибольшее значение в структуре пассивов занимают средства, привлеченные от клиентов физических и юридических лиц. Показатель составил 72,77% от общей структуры пассивов к концу 2017 года.

2.2 Анализ конкурентоспособности Банк ВТБ (ПАО)

Каждый банк занимается привлечением и размещение финансовых ресурсов своих клиентов, ведет разработку долгосрочной стратегии и проводит необходимую внутреннюю политику, которая напрямую влияет на его финансовую устойчивость. Все эти мероприятия по своей цели повышают надежность и конкурентоспособность банка [17].

В первую очередь рассмотрим рейтинг кредитоспособности Банк ВТБ (ПАО).

В таблице 2.3.1 будет рассмотрен рейтинг кредитоспособности Банк ВТБ (ПАО).

Для рассмотрения рейтинга кредитоспособности были взяты международные агентства Moody’s Investors Service Ltd, S&P Global Ratings и национальное агентство Эксперт РА.

Данные для составления рейтинга Moody’s Investors Service Ltd и S&P Global Ratings были взяты за 1 октября 2018 года, а для Эксперт РА за 3 июля 2018 года.

Таблица 2.3.1 – Рейтинг кредитоспособности

|

Moody’s Investors Service Ltd |

S&P Global Ratings |

Эксперт РА |

|

– Ba1 по приоритетным необеспеченным долговым обязательствам в национальной и иностранной валюте, долгосрочному риску контрагента в национальной и иностранной валюте, долгосрочным банковским депозитам в национальной валюте. – Ba2 по долгосрочным банковским депозитам в иностранной валюте, что означает существенный кредитный риск |

– BBB по долгосрочному рейтингу эмитента по обязательствам в национальной и иностранной валюте, что означает удовлетворительную платежеспособность эмитента; – A-3 по краткосрочному рейтингу эмитента по обязательствам в национальной и иностранной валюте, что означает неблагоприятные условия, который вероятно ослабят возможности эмитента по погашению долгового обязательства. |

– ruAAA, что означает наивысший уровень кредитоспособности и финансовой устойчивости по национальной шкале. |

Таким образом, агентства прогнозируют позитивную тенденцию, что означает повышение рейтингов. Банк ВТБ (ПАО) находится в стабильном положении в международных рейтинговых агентствах по рейтингу кредитоспособности с последующим позитивным ростом и в наивысшем положении в национальном рейтинге кредитоспособности, что означает уверенно высокий уровень конкурентоспобности банка как на международном банковском рынке, так и на национальном.

Далее рассмотрим соответствие Банк ВТБ (ПАО) обязательным нормативам Центрального Банка Российской Федерации на 1 октября 2018 года.

Таблица 2.3.2 – Значения обязательных нормативов Банка России

|

Обозначение |

Название |

Значение Банк ВТБ (ПАО), % |

Допустимое значение, % |

|

H1 |

Достаточность собственных средств (капитала) |

11,0 |

Min 10 |

|

H2 |

Мгновенная ликвидность |

76,5 |

Min 15 |

|

H3 |

Текущая ликвидность |

141,2 |

Min 50 |

|

H4 |

Долгосрочная ликвидность |

66,7 |

Max 120 |

|

H6 |

Максимальный размер риска на одного заемщика или группу связанных заемщиков |

17,0 |

Max 25 |

|

H7 |

Максимальный размер крупных кредитных рисков |

264,4 |

Max 800 |

|

H9.1 |

Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных акционерам |

0,1 |

Max 50 |

|

H10.1 |

Совокупная величина риска по инсайдерам |

0,3 |

Max 3 |

|

H12 |

Использование собственных средств (капитала) для приобретения акций (долей) других юридических лиц |

12,6 |

Max 25 |

Можно сделать вывод, что Банк ВТБ (ПАО) соблюдает все необходимые для осуществления банковской деятельности обязательные нормативы Центрального Банка Российской Федерации. Это также означает, что банк ответственно относится к своей финансовой деятельности и способен в долгосрочной перспективе уверенно осуществлять конкуренцию на рынке банковских услуг. Далее осуществим анализ надежности по методике CAMEL, рассмотренный в таблице 2.3.3.

|

Показатель |

Значение на 01.12.2018, в % |

Баллы |

|

Достаточность капитала |

||

|

– адекватность капитала |

12,25 |

4 |

|

– финансовый леверидж |

12,89 |

|

|

– уровень капитализации основных средств |

18,94 |

|

|

– защита вкладов населения |

238,87 |

|

|

– обеспеченность вексельных обязательств |

12,01 |

|

|

Качество активов |

||

|

– контур доходных активов |

87,75 |

1 |

|

– уровень потерь; |

2,27 |

|

|

– уровень резервов; |

2,3 |

|

|

– контур иммобилизации активов; |

13,2 |

|

|

– государственные долговые обязательства; |

3,12 |

|

|

– схлопывание активов |

28,8 |

|

|

Факторы управления |

||

|

– контур однодневных кредитов; |

1,43 |

1 |

|

– контур срочных кредитов; |

75,81 |

|

|

– контур спекуляций ценными бумагами; |

2,79 |

|

|

– контур инвестиций; |

8,2 |

|

|

– контур внутренней корпоративной активности; |

37,78 |

|

|

– мгновенные кредиты/депозиты |

0,37 |

|

|

– срочные кредиты/депозиты |

1,21 |

|

|

– управление мобильными ресурсами; |

0,94 |

|

|

– управление расчетами; |

0,27 |

|

|

– текущая доходность |

1,01 |

|

|

Доходы |

||

|

– прибыльность активов; |

1,71 |

1 |

|

– прибыльность капитала; |

15,53 |

|

|

– мультипликатор капитала; |

9,08 |

|

|

– чистая процентная маржа; |

3,32 |

|

|

– прибыльность операций с ценными бумагами; |

0,66 |

|

|

– прибыльной операций с иностранной валютой; |

0,48 |

|

|

– прибыльность прочих операций; |

0,11 |

|

|

– доходность ссудных операций; |

9,68 |

|

|

– уровень расходов по привлеченным средствам кредитных организаций; |

5,81 |

|

|

– уровень расходов по средствам населения |

4,65 |

|

|

Ликвидность |

||

|

– мгновенная оперативная ликвидность; |

1,6 |

4 |

|

– мгновенная ликвидность; |

0,25 |

|

|

– текущая ликвидность; |

0,18 |

|

|

– текущая ликвидность с учетом наличности; |

0,2 |

|

|

– генеральная ликвидность |

0,08 |

|

|

Суммарный рейтинг CAMEL |

- |

11 |

|

Обобщающий результат |

посредственный |

|

Таблица 2.3.3 – Анализ надежности Банк ВТБ (ПАО) по методике CAMEL

Таким образом, по методике CAMEL у Банк ВТБ (ПАО) имеются финансовые, технические или операционные слабости в допустимых значениях. При изменении экономических условий на неблагоприятные может серьезно сказаться на банке. Необходимо вмешательство специальных надзорных банковских органов.

Но всё же не стоит забывать, что метод CAMEL носит субъективный характер из-за большого количества расчетов коэффициентов по итогам проверок инспекции. Также данный метод закрыт для свободного пользования в силу того, что большинство необходимых данных для расчета попросту доступны только специальным инспекциям. Аналогом CAMEL являются обязательные нормативы Центрального Банка Российской Федерации [11].

Можно сделать вывод, что по рейтингу надежности CAMEL Банк ВТБ (ПАО) находится на посредственном (среднем) уровне, однако по отечественным нормативам Центрального Банка Российской Федерации Банк ВТБ (ПАО) является финансово устойчивым, что делает его системно значимым и высоко конкурентным банком России.

Далее перейдем к сравнительному анализу кредитного портфеля, собственных средств и вкладов физических лиц. Для анализа были выбраны Сбербанк России, Банк ВТБ (ПАО), Альфа-Банк, Газпромбанк и Россельхозбанк.

Сравнительный анализ кредитного портфеля указан в таблице 2.3.4.

Таблица 2.3.4 – Анализ кредитного портфеля банков

|

Банк |

Кредитный портфель, тыс.руб. |

Изменение |

||||

|

01.01.2019 |

01.01.18 |

Абсолютное изменение тыс.руб. |

Темп прироста, % |

|||

|

Сбербанк России |

18 589 564 427 |

15 879 842 991 |

2 709 721 436 |

17,06 |

||

|

ВТБ |

9 550 917 828 |

5 574 379 181 |

3 976 538 647 |

71,34 |

||

|

Альфа-Банк |

2 043 538 850 |

1 612 320 223 |

431 218 627 |

26,75 |

||

|

Газпромбанк |

4 192 227 647 |

3 783 696 878 |

408 530 769 |

10,80 |

||

|

Россельхозбанк |

2 155 744 411 |

1 892 395 027 |

263 349 384 |

13,92 |

||

Основным лидером по динамике кредитного портфеля стал Банк ВТБ (ПАО). Кредитный портфель за анализируемый период увеличился на 71,34%, что составил прирост на 3 976 538 647 тысяч рублей. Газпромбанк показал рост кредитного портфеля на 10,80%, что составило 408 530 769 тысяч рублей. Россельхозбанк поднял свои значения кредитного портфеля на 13,92%, что составило 263 349 382 тысяч рублей.

Несмотря на то, что Сбербанк занимает лидирующие позиции, Банк ВТБ (ПАО) уверенно наращивает свой кредитный портфель и в тоже время является серьёзным конкурентом для Сбербанка [5].

Далее рассмотрим динамику капитала по форме отчетности 123, Данная форма отчетности показывает достаточность базового, основного и общего капитала.

Сравнительный анализ капитала по форме отчетности 123 указан в таблице 2.3.5.

Таблица 2.3.5 – Анализ собственных средств (капитала)

|

Банк |

Кредитный портфель, тыс.руб. |

Изменение |

||||

|

01.01.2019 |

01.01.18 |

Абсолютное изменение тыс.руб. |

Темп прироста, % |

|||

|

Сбербанк России |

4 260 563 704 |

3 694 397 893 |

566 165 811 |

15,32 |

||

|

ВТБ |

1 583 663 029 |

1 061 710 135 |

521 962 894 |

49,16 |

||

|

Альфа-Банк |

450 867 286 |

335 021 486 |

115 845 800 |

34,58 |

||

|

Газпромбанк |

697 604 754 |

705 373 903 |

-7 769 149 |

-1,10 |

||

|

Россельхозбанк |

483 655 892 |

420 589 560 |

63 066 332 |

14,99 |

||

Сбербанк является первым по размеру собственных средств, но по динамике собственных средств видно, что Банк ВТБ (ПАО) является бесспорным лидером и за год прибавил 49,16%, что в сравнении с 2018 годом (1061,7101 миллиарда рублей) составило 1583,663 миллиарда рублей. Наличие большого объемы собственных средств, а также высокие темпы прироста свидетельствуют о том, что Банк ВТБ (ПАО) имеет высокую защитную функцию. Защитная функция банка говорит нам о том, что банк имеет высокий уровень защиты средств своих вкладчиков и кредиторов – ведь убытки от валютных, инвестиционных, кредитных операций банка, а также злоупотреблении и ошибок списываются с резервных фондов банка, которые входят в состав собственных средств.

Далее проведем сравнительный анализ вкладов физических лиц, который указан в таблице 2.3.6 [16].

Таблица 2.3.6 – Анализ вкладов физических лиц

|

Банк |

Кредитный портфель, тыс.руб. |

Изменение |

||||

|

01.01.2019 |

01.01.18 |

Абсолютное изменение тыс.руб. |

Темп прироста, % |

|||

|

Сбербанк России |

12 829 911 160 |

11 973 382 414 |

856 528 746 |

7,15 |

||

|

ВТБ |

3 829 626 457 |

609 033 211 |

3 220 593 246 |

528,80 |

||

|

Альфа-Банк |

1 067 165 876 |

807 835 361 |

259 330 515 |

32,10 |

||

|

Россельхозбанк |

1 020 309 335 |

842 161 575 |

178 147 760 |

21,15 |

||

|

Газпромбанк |

949 188 907 |

804 822 139 |

144 366 768 |

17,94 |

||

Из таблицы видно, что явным лидером по вкладам физических лиц является Сбербанк, что составило 12 829,9111 миллиарда рублей. Однако Банк ВТБ (ПАО) выделился из списка тем, что за 1 год темп прироста вкладов физических лиц составил целых 528,80%.

За рассматриваемый период вклады выросли в 6,29 раз: на 1 января 2018 года показатель составил 609,0332 миллиарда рублей, а на 1 январе 2019 года показатель составил 3829,6264 миллиарда рублей.

После проведения сравнительного анализа кредитного портфеля, собственных средств и вкладов физических лиц можно сказать, что Сбербанк России является основным конкурентом для Банк ВТБ (ПАО) по всем анализируемым показателям.

Однако Банк ВТБ (ПАО) показал тенденцию роста собственных средств, вкладов физических лиц и кредитного портфеля, что указывает на эффективную деятельность банка и наращивание конкурентных позиций.

Далее проведем оценку конкурентоспособности Банк ВТБ (ПАО) и основных его конкурентов по методике И.О.Спицына, Я.О.Спицына.

Для начала необходимо проанализировать абсолютную и относительную доли банковского рынка по совокупной стоимости активов за определенный период времени [31].

Для этого проанализируем данные по стоимости активов за январь 2019 года в таблице 2.3.7.

Таблица 2.3.7 – Абсолютная и относительная доли банковского рынка

|

Банк |

Стоимость активов, тыс.руб. |

Абсолютная доля рынка, % |

Относительная доля рынка, % |

Место |

|

Сбербанк России |

28 133 766 472 |

30,54 |

50,88 |

1 |

|

Банк ВТБ (ПАО) |

13 949 419 060 |

15,14 |

25,22 |

2 |

|

Газпромбанк |

6 347 699 200 |

6,89 |

11,48 |

3 |

|

Россельхозбанк |

3 467 376 171 |

3,77 |

6,27 |

4 |

|

Альфа-Банк |

3 400 207 141 |

3,69 |

6,15 |

5 |

|

Итого доля рынка |

55 298 468 044 |

60,03 |

100 |

- |

|

Емкость финансового российского рынка, тыс.руб. |

92 116 545 443 |

100 |

- |

- |

Анализ абсолютной и относительной доли банковского рынка показывает, что основные конкуренты обслуживают 60,03% всего банковского рынка. Ранжируя результаты, получаем, что Банк ВТБ (ПАО) находится на втором месте и его абсолютная и относительная доли составляют 15,14% и 25,22% соответственно. На третьем месте находится Газпромбанк, на четвертом – Россельхозбанк. Самая наименьшая доля рынка среди основных конкурентов принадлежит Альфа-Банку.

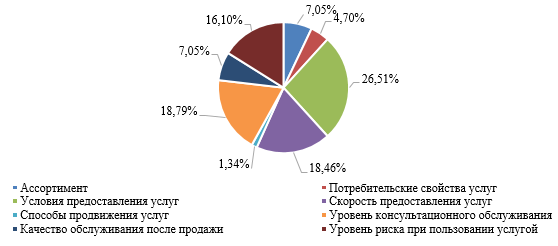

Следующим этапом проведения оценки конкурентоспособности является выявление весомости показателей путем проведения экспертного опроса. Результаты по экспертному опросу были взяты из проведенного исследования по оценке конкурентоспособности коммерческих банков агентством Profi Online Research [38].

Рисунок 2 – Распределение ответов на экспертный опрос

о значимости параметров при выборе банковских услуг

Таким образом была определена весомость каждого показателя с учетом мнения активных пользователей банковских услуг. Весомость каждого показателя указана в таблице 2.3.8.

Таблица 2.3.8 – Весомость показателей уровня качества банковских услуг

|

Показатель |

Весомость показателя |

|

Ассортимент |

0,0705 |

|

Потребительские свойства услуг |

0,047 |

|

Условия предоставления услуг |

0,2651 |

|

Скорость предоставления услуг |

0,1846 |

|

Способы продвижения услуг |

0,0134 |

|

Уровень консультационного обслуживания |

0,1879 |

|

Качество обслуживания после продажи |

0,0705 |

|

Уровень риска при пользовании услугой |

0,161 |

|

Итого |

1,000 |

Далее определим уровень качества банковских продуктов методом экспертных оценок по качеству банковских услуг различных банков и уровню стоимости банковских услуг. Для сравнения были взяты следующие банки: Сбербанк России, Банк ВТБ (ПАО), Газпромбанк, Россельхозбанк и Альфа-Банк. Все балловые оценки по показателям уровня качества банковских услуг и стоимости банковских услуг в дальнейшем были выставлены экспертами в количестве 5 человек.

Таблица 2.3.9 – Уровень качества банковских услуг

|

Показатель |

Весомость показателя |

Баллы |

Уровень качества |

||||||||

|

Сбербанк России |

Банк ВТБ (ПАО) |

Газпромбанк |

Россельхозбанк |

Альфа -Банк |

Сбербанк России |

Банк ВТБ (ПАО) |

Газпромбанк |

Россельхозбанк |

Альфа -Банк |

||

|

Ассорти мент |

0,0705 |

50 |

50 |

50 |

50 |

50 |

3,5 |

3,5 |

3,5 |

3,5 |

3,5 |

|

Потребительские свойства услуг |

0,047 |

50 |

50 |

50 |

40 |

40 |

2,4 |

2,4 |

2,4 |

1,9 |

1,9 |

|

Условия предоставления услуг |

0,2651 |

50 |

50 |

50 |

30 |

50 |

13,3 |

13,3 |

13,3 |

8,0 |

13,3 |

|

Скорость предоставления услуг |

0,1846 |

50 |

40 |

40 |

40 |

40 |

9,2 |

7,4 |

7,4 |

7,4 |

7,4 |

Продолжение таблицы 2.3.9

|

Показатель |

Весомость показателя |

Баллы |

Уровень качества |

||||||||

|

Сбербанк России |

Банк ВТБ (ПАО) |

Газпромбанк |

Россельхозбанк |

Альфа -Банк |

Сбербанк России |

Банк ВТБ (ПАО) |

Газпромбанк |

Россельхозбанк |

Альфа -Банк |

||

|

Способы продвижения услуг |

0,0134 |

50 |

40 |

40 |

40 |

40 |

0,7 |

0,5 |

0,5 |

0,5 |

0,5 |

|

Уровень консультационного обслуживания |

0,1879 |

50 |

40 |

30 |

30 |

30 |

9,4 |

7,5 |

5,6 |

5,6 |

5,6 |

|

Уровень риска при пользовании услугой |

0,161 |

10 |

20 |

20 |

30 |

10 |

1,6 |

3,2 |

3,2 |

4,8 |

1,6 |

|

Качество обслуживания после продажи |

0,0705 |

50 |

40 |

40 |

30 |

30 |

3,5 |

2,8 |

2,8 |

2,1 |

2,1 |

|

Итого |

1,000 |

360 |

330 |

320 |

270 |

290 |

43,6 |

40,6 |

38,7 |

33,9 |

35,9 |

|

Средний уровень качества 38,5 |

|||||||||||

|

Относительный уровень качества |

1,13 |

1,05 |

1,00 |

0,88 |

0,93 |

||||||

Следующим этапом является определение уровня стоимости банковских услуг, который будет показан в таблице 2.3.11.

Для определения уровня стоимости банковских услуг были взяты следующие показатели и весомость, указанные в таблице 2.3.10.

Таблица 2.3.10 – Весомость показателей уровня стоимости банковских услуг

|

Показатель |

Весомость показателя |

|

Потребительские кредиты |

0,224 |

|

Вклады |

0,191 |

|

Ипотека |

0,183 |

|

Кредитные карты |

0,163 |

|

Дебетовые карты |

0,239 |

|

Итого |

1,000 |

Далее определим уровень стоимости банковских услуг и составим Матрицу Р. Матрица Р – это таблица, в которой определена сумма мест по всем критериям оценки [33].

Уровень стоимости банковских услуг и Матрица Р отражены в таблицах 2.3.11 и 2.3.12 соответственно.

Таблица 2.3.11 – Определение уровня стоимости банковских услуг

|

Услуги |

Весомость показателя |

Баллы |

Уровень качества |

||||||||

|

Сбербанк России |

Банк ВТБ (ПАО) |

Газпромбанк |

Россельхозбанк |

Альфа -Банк |

Сбербанк России |

Банк ВТБ (ПАО) |

Газпромбанк |

Россельхозбанк |

Альфа -Банк |

||

|

Потребительские кредиты |

0,224 |

30 |

40 |

50 |

50 |

30 |

6,7 |

9,0 |

11,2 |

11,2 |

6,7 |

|

Вклады |

0,191 |

40 |

50 |

50 |

50 |

50 |

7,6 |

9,6 |

9,6 |

9,6 |

9,6 |

|

Ипотека |

0,183 |

30 |

40 |

30 |

40 |

20 |

5,5 |

7,3 |

5,5 |

7,3 |

3,7 |

|

Кредитные карты |

0,163 |

30 |

30 |

0 |

40 |

40 |

4,9 |

4,9 |

0,0 |

6,5 |

6,5 |

|

Дебетовые карты |

0,239 |

50 |

40 |

50 |

20 |

50 |

12,0 |

9,6 |

12,0 |

4,8 |

12,0 |

|

Итого |

1,000 |

180 |

200 |

180 |

200 |

190 |

36,7 |

40,3 |

38,2 |

39,4 |

38,4 |

|

Средний уровень качества 38,59 |

|||||||||||

|

Относительный уровень качества |

0,95 |

1,04 |

0,99 |

1,02 |

1,00 |

||||||

Таблица 2.3.12 – Матрица Р – определение суммы мест

|

Критерии оценки |

Сбербанк России |

Банк ВТБ (ПАО) |

Газпромбанк |

Россельхозбанк |

Альфа-Банк |

|

Относительная доля рынка |

1 |

2 |

3 |

4 |

5 |

|

Абсолютная доля рынка |

1 |

2 |

3 |

4 |

5 |

|

Относительное качество услуг |

1 |

2 |

3 |

5 |

4 |

|

Относительная стоимость услуг |

5 |

1 |

4 |

2 |

3 |

|

Вклады физических лиц |

1 |

2 |

4 |

5 |

3 |

|

Кредитный портфель |

1 |

2 |

3 |

4 |

5 |

|

Собственный средства (капитал) |

1 |

2 |

3 |

4 |

5 |

|

Сумма мест |

11 |

13 |

23 |

28 |

30 |

|

Оценка конкурентоспособности |

1 |

2 |

3 |

4 |

5 |

Таким образом, высокий уровень конкурентоспособности принадлежит Сбербанку России, который набрал 11 баллов. Следующим по уровню конкурентоспособности является Банк ВТБ (ПАО) с результатом 13 баллов. Газпромбанк занял третье место, Россельхозбанк – четвертое место и Альфа-Банк уступил всем банкам, заняв пятое место.

Видно, что Банк ВТБ (ПАО) имеет явного конкурента – Сбербанк России. ВТБ отстает от своего основного конкурента по следующим показателям: скорость предоставления услуг, способы продвижения услуг, уровень консультационного обслуживания, качество обслуживания после продажи.

Что касается уровня стоимости банковских услуг, то Банк ВТБ (ПАО) уступает Россельхозбанку и Альфа-Банку по условиям предоставления кредитных карт, Газпромбанку и Россельхозбанку по условиям предоставления потребительского кредита, Сбербанку России, и Газпромбанку по условиям обслуживания дебетовых карт [32].

Таким образом, можно предложить следующие мероприятия для повышения конкурентоспособности Банк ВТБ (ПАО), указанные в таблице 2.3.13.

Таблица 2.3.13 – Мероприятия для повышения конкурентоспособности [24]

|

Параметры |

Мероприятие |

Эффект от мероприятия |

|

Способы продвижения услуг |

Расширение сети банкоматов в районе Варавино-Фактория, в связи с тем, что у основного конкурента – Сбербанка России в данном районе имеется 10 банкоматов, а у ВТБ в данном районе их 2. |

Увеличение каналов сбыта банковских услуг в малоразвитых, с точки количества каналов сбыта, районах. |

|

Уровень консультационного обслуживания, качество обслуживания после продажи, скорость предоставления услуг |

Обучающая программа по клиентоориентированности и управлению стрессом. |

Рост профессиональной компетентности сотрудников в взаимодействии с клиентами, снижение времязатрат на решение проблем одного клиента, усвоение всех банковских продуктов. Рост CSI – индекса удовлетворенности клиентов. При росте индекса CSI на 1-2% выручка может увеличиться на 20% [36]. |

|

Кредитные карты |

Разработка рекомендаций, которые включают в себя комплекс рекомендуемых мероприятий для улучшения качества банковских продуктов |

Создание новых и выгодных условий для клиентов, с целью привлечения новой клиентской базы и удержания уже существующей, что повлечет за собой рост продаж банковского продукта. |

|

Потребительские кредиты |

||

|

Эффект от комплекса мероприятий |

Комплекс мероприятий сформирует тенденцию роста по показателям для Банк ВТБ (ПАО), что в свою очередь позволит занять более высокие позиции в конкурентной борьбе уровня качества банковских услуг и стоимости банковских услуг. |

|

Можно сделать следующие выводы по главе:

– основным конкурентом для Банк ВТБ (ПАО) является Сбербанк;

– Банк ВТБ (ПАО) отстает от своего основного конкурента по следующим показателям: «кредитные карты», «уровень консультационного обслуживания», «способы продвижения услуг», «скорость предоставления услуг», «качество обслуживания после продажи».

– Банк ВТБ (ПАО) ежегодно соблюдает все обязательные нормативы Центрального Банка России, что говорит о его надежности не только для клиентов, но и для реализации масштабных мероприятий, направленных на улучшение конкурентоспособных позиций;

– по мнению международных рейтинговых агентств ВТБ находится в стабильном положении по рейтингу кредитоспособности с последующим позитивным ростом в международной рейтинговой системе, что также свидетельствует о финансовой устойчивости банка и говорит о наличие достаточного количества средств и имущества в активе для осуществления мероприятий в долгосрочной перспективе;

– по мнению национального рейтингового агентства Эксперт РА Банк ВТБ (ПАО) имеет наивысший уровень кредитоспособности и финансовой устойчивости, что говорит о возможностях Банк ВТБ (ПАО) выполнять свои финансовые обязательства;

– анализ кредитного портфеля и собственных средств говорит нам о том, что у Банк ВТБ (ПАО) есть все необходимые ресурсы для реализации предложенных мероприятий;

Также были предложены следующие мероприятия по повышению конкурентоспособности Банк ВТБ (ПАО):

– расширение сети банкоматов в районе Варавино-Фактория;

– разработка обучающей программы по клиентоориентированности и управлению стрессом;

– разработка рекомендаций, которые включают в себя мероприятия для улучшения качества банковских продуктов, а именно кредитных карт и потребительского кредита.

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ БАНКА ВТБ (ПАО)

3.1. Расширение сети банкоматов

Банкоматы – это многофункциональные устройства, который управляются магнитными пластиковыми карточками для автоматизированной выдачи и приема наличных денежных средств [12]. Польза банкоматов для банка состоит в следующем:

– освобождение банковских сотрудников для их концентрации на оказании специализированных видов услуг;

– сокращение затрат на предоставление услуг;

– расширение временных и пространственных рамок, в которых клиент осуществляет различные банковские операции;

– возможность сокращения трудовых расходов;

Основная функция банкомата заключается в снятии наличных средств с карточного счета. Помимо этого, банкомат имеет и другие функции:

– сообщение о состоянии счета;

– отчёт о движении денежных средств на счете за какой-либо период;

– перевод денежных средств со счета на счет

– предоставление информационно-справочных услуг;

– вносить изменения в параметры счета клиента (депозит)

– проведение оплаты за услуги связи и коммунальные платежи.

Выгода для клиента от установки банкомата состоит в следующем:

– доступность в любой временной промежуток времени благодаря круглосуточной работе:

– легкость снятия и внесения денежных средств, не обращаясь в отделение собственного банка;

– безопасность в сфере карманных краж. Пластиковую карточку при потере или краже можно попросту заблокировать и восстановить;

– возможность оплаты любых необходимых услуг: услуги провайдера, коммунальные платежи, пополнение мобильного счёта;

– понятный и удобный интерфейс, в котором можно наблюдать реальное состояние счета, а также управлять счетом.

Несмотря на все преимущества как для банка, так и для клиента, банкомат имеет и свои недостатки:

– технические сбои;

– риск мошенничества;

– ограничения на сумму снятия наличных денежных средств за определенный период [37].

На сегодняшний день банкоматы имеют виртуальную клавиатуру и сенсорную систему управления, что позволяет удобно им пользоваться. Также банкомат обладает несколькими камерами и надежным программным обеспечением для защиты от злоумышленников.

3.2. Улучшение условий по обслуживанию кредитных карт

и выдаче потребительского кредита

Кредитные карты – это платежные карты, с помощью которых клиент может оплачивать товары и услуги за счет банковских средств [10].

Каждый банк определяет своей кредитный лимит путём учёта характеристик будущего клиента: возраст, доход, кредитная история. Если клиент впервые получает кредитную карту, то банки не устанавливают большие кредитные лимиты. При соблюдении держателем кредитной карты всех необходимых условий, и своевременная выплата задолженности позволяет многократно увеличить кредитный лимит как со стороны банка, так и со стороны клиента [14].

Согласно статистике Центрального Банка Российской Федерации, имеются следующие данные эмиссии банковских, представленные в таблице 3.3.1. [29].

Таблица 3.3.1 – Эмиссия банковских карт в России

|

Показатель |

01.07.2017 |

01.07.2018 |

01.01.2019 |

|

Банковские карты (шт.) в том числе: - кредитные карты (шт.) |

259 676 30 486 |

268 556 33 140 |

272 608 35 083 |

За данный период наблюдется популяризация пользования кредитными картами среди россиян.

Рефинансирование является одним из самых популярных ипотечных займов в 2019 году. Рефинансирование ипотеки даёт возможность снизить процентную ставку уже по существующему кредите за счет того, что обязательства по ипотеке и права требования на залог от одного банка переходит к другому под более низкий процент [15].

Данный вид потребительского кредита имеет тенденцию роста в связи со снижением процентных ставок по рефинансированию [2]. Основной тренд на 2019 года является последовательное повышение процентных ставок. По заявлениям Центрального Банка Российской Федерации, будет происходить незначительное повышение, что в первую очередь повлечет за собой повышение ставок по кредитам и ипотеке. Следует, что рефинансирование приобретёт большую популярность среди других банковских услуг в связи с тем, что снижается покупательная способность населения, происходит рост просроченной задолженности, а это вынуждает людей обращаться в банки за потребительским кредитом по рефинансированию.

Актуальность мероприятий обуславливается тем, что на сегодняшний день кредитные карты и потребительский кредит на рефинансирование являются популярным банковским продуктом среди жителей России [18].

В настоящее время, как было сказано выше, кредитные карты и потребительский кредит на рефинансирование являются популярными среди жителей России банковскими продуктами.

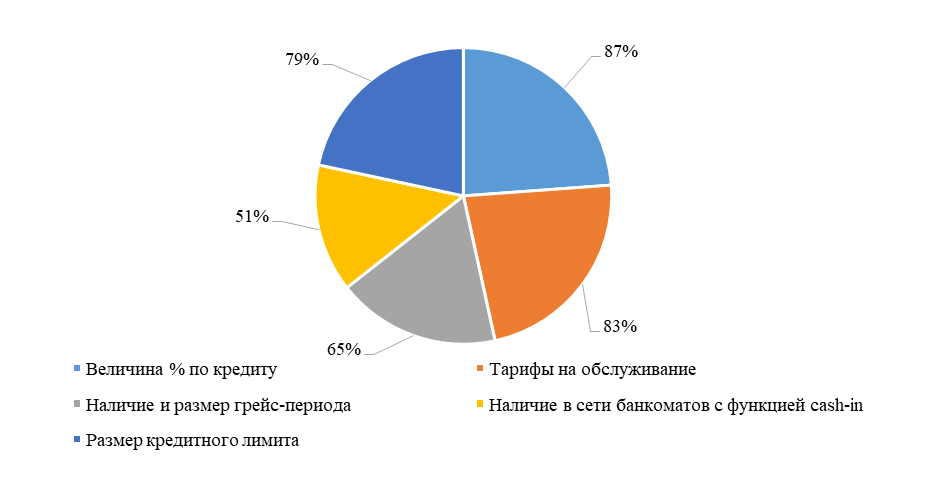

Какие критерии учитывают будущие держатели кредитных карт?

Согласно опросам агентства маркетинговых исследований Profi Online Research, основными критериями являются величина процентов по кредиту, тарифы на обслуживание и наличие грейс-периода. Подробные результаты опросов отображены на рисунке 8 [38].

Рисунок 8 – Критерии выбора кредитной карты

Также банки стимулируют новых клиентов различными бонусами и партнерскими программами, например:

– Cash Back от 1 до 10% (возврат денежных средств за совершение операций, предусмотренных программой банка);

– скидки у партнеров, участвующих в программе;

– начисление различных бонусов за совершение операций («мили» авиакомпаний);

– доставка карты в любую точку страны;

– технология оплаты PayPass и PayWave;

– интернет-банкинг и услуги смс-уведомления;

– оплата проезда в общественном транспорте;

– бесплатное страхование при выезде в другую страну.

На сегодняшний день Банк ВТБ (ПАО) предлагает кредитные карты со следующими бонусами и партнерскими программами:

– Cash Back от 1 до 10%;

– бесконтактные платежи PayPass и PayWave;

– Google Pay, Apple Pay, Samsung Pay;

– бонусы для путешествий по программе «Коллекция» («мили» авиакомпаний);

– технология 3D Secure;

Также обратимся к одной из самых популярных кредитных карт среди клиентов Банк ВТБ (ПАО) – «Мультикарта» (2 034 заявок за период 22.03.2019 – 22.04.2019):

– ставка от 16% годовых;

– кредитный лимит до 1 000 000 рублей;

– грейс-период до 101 дня;

– годовое обслуживание до 2 998 рублей;

– начисление процентов на остаток.

Что касается потребительского кредита на рефинансирование, то Банк ВТБ (ПАО) предлагает следующие условия:

– минимальная ставка 11%, максимальная ставка 12%;

– сумма от 500 000 до 5 000 000 рублей при ставке 11%

– сумма от 100 000 до 499 999 рублей при ставке 12%;

– может быть направлено на погашение максимум 6 кредитов;

– без комиссии и без обеспечения;

– страхование (от +2 до +4,9 процентных пунктов к базовому диапазону);

Цель мероприятий состоит в том, чтобы предоставить рекомендательные мероприятия по улучшению существующих характеристик банковского продукта «кредитные карты» и «потребительский кредит на рефинансирование» для сохранения и повышения лояльности клиентов, что повлечёт за собой уверенный рост конкурентных позиций с точки зрения качества и стоимости банковских услуг [28].

а) Я предлагаю следующие мероприятия для улучшения характеристик банковского продукта «кредитные карты»:

Первое из них, это увеличенный Cash Back.

Изменение условий Cash Back заставит пересмотреть мнение клиентов о кредитных картах Банк ВТБ (ПАО).

Предложены следующие условия для нового Cash Back:

– 1,25% при сумме покупок от 7 500 рублей (любые покупки);

– 2,85% при сумме покупок от 7 500 до 20 999 рублей, оплачивая покупки через Apple Pay, Google Pay и Samsung Pay в первый месяц пользования. Далее 1,25% при сумме покупок от 7 500 до 16 999 рублей, 2,25% при сумме покупок от 16 999 до 89 999 рублей, 2,85% при сумме покупок от 90 000 рублей. Максимальная сумма, полученная за Cash Back, не может превышать 8 500 рублей в месяц;

– категория «авто» (АЗС и парковки) или «рестораны» (кафе, рестораны, билеты в культурные учреждения): 11,5% в первый месяц пользования, далее 2,85% при сумме покупок от 3 000 до 18 999 рублей, 5,25% при сумме покупок от 14 000 до 77 999 рублей, 11,5% при сумме покупок от 78 000 рублей. Максимальная сумма, полученная за Cash Back, не может превышать 5 999 рублей в месяц.

Второе мероприятие – снижение комиссии за выдачу кредитных средств [3].

На данный момент основным минусом кредитных карт Банк ВТБ (ПАО) является огромная комиссия при снятии наличных за счет кредитных средств в банкоматах банка. Комиссия составляется 5,5% и минимум составляет 300 рублей (до 100 000 рублей). Данный минус отталкивает многих потенциальных клиентов, что заставляет их уходить к банкам-конкурентам, где комиссия ниже, чем в Банк ВТБ (ПАО).

Снижение комиссии за выдачу кредитных средств позволит сохранить и повысить лояльность клиентов по отношению к Банк ВТБ (ПАО), а это, в первую очередь, повлияет на конкурентоспособность Банк ВТБ (ПАО) с точки зрения качества и стоимости предоставляемых банковских услуг.

б) Также я предлагаю следующее мероприятие для улучшения характеристик банковского продукта «потребительский кредит на рефинансирование»: уход от отказа в выдаче кредита в случае не включения личного страхования от банка

Исходя из «Народного рейтинга» огромным недостатком данного продукта является отказ в выдаче кредита, если клиент в свою очередь отказывается от личного страхования.

Личное страхование увеличивает проценты по потребительскому кредиту на рефинансирование на 2-4,9 процентных пункта к базовому диапазону. Таким образом, при отказе в выдаче кредита Банк ВТБ (ПАО) теряет своих лояльных клиентов и общая лояльность клиентов по отношению к Банк ВТБ (ПАО) может снизиться из-за череды негативных отзывов в «Народном рейтинге» [23].

Попытка ухода от данного отказа позволит Банк ВТБ (ПАО) сохранить и повысить лояльность клиентов. Чем больше процент одобренных кредитов по отношению к проценту отказанных кредитов, тем выше шанс того, что лояльность клиентов по отношению к Банк ВТБ (ПАО) будет расти, а это напрямую влияет на повышение конкурентоспособности банка.

3.3. Влияние комплекса мероприятий

на конкурентоспособность Банк ВТБ (ПАО)

Совокупный финансовый план показывает прогнозируемые статьи расходов и доходов, а также чистую прибыль от комплекса реализуемых мероприятий [22].

Отразим данный финансовый план в таблице 3.4.1.

Таблица 3.4.1 – Совокупный финансовый план мероприятий

В тысячах рублей

|

Показатель |

Период |

||

|

2019 г. |

2020 г. |

2021 г. |

|

|

1 Поступления |

4 194 |

8 500 |

8 500 |

|

1.1 Вложения собственника |

4 194 |

- |

- |

|

1.2 Доход от проекта мероприятий |

- |

8 500 |

8 500 |

|

2 Платежи |

4 194 |

1 838 |

1 838 |

|

2.1 Единовременные затраты |

3 250 |

- |

- |

|

2.2 Текущие затраты на обслуживание |

0 |

894 |

894 |

|

2.3 Затраты на внедрение тренингов |

944 |

944 |

944 |

|

3 Амортизация оборудования |

- |

464 |

464 |

|

4 Прибыль до налогообложения |

- |

6 197 |

6 197 |

|

5 Налоговые отчисления |

- |

1 239 |

1 239 |

|

6 Чистая прибыль |

- |

4 958 |

4 958 |

Чистая прибыль от реализации комплекса мероприятий в 2020 году составит 7 511 тысяч рублей и к 2021 году её значение составит 7 460 тысяч рублей.

Далее произведём расчет дисконтированной стоимости, указанный в таблице 3.4.2.

Таблица 3.4.2 – Расчет чистой дисконтированной стоимости

В тысячах рублей

|

Показатель |

Период |

Итого |

||

|

2019 г. |

2020 г. |

2021 г |

||

|

1 Инвестиции |

-4 194 |

- |

- |

-4 194 |

|

2 Прибыль |

- |

4 958 |

4 958 |

9 916 |

|

3 Чистый денежный поток |

-4 194 |

4 958 |

4 958 |

5 722 |

|

4 Кумулятивный денежный поток |

-4 194 |

764 |

5 722 |