Исторические предпосылки и этапы развития страхования в России

Содержание:

ВВЕДЕНИЕ

Рыночные преобразования в экономике России вызвали коренное изменение роли и места страхования в системе мер, обеспечивающих безопасность хозяйствующих субъектов, населения и российского государства в целом. Развитие отечественного страхового рынка стало одной из важных задач экономического реформирования страны. Развитие страховой деятельности способно во многом обеспечить непрерывность общественного воспроизводства и снижение всех групп рисков, что существенно повысит инвестиционную привлекательность экономики Российской Федерации.

Механизм передачи риска посредством страхования позволяет не просто решать конкретные проблемы по защите имущественных и иных интересов физических и юридических лиц, но и имеет далеко идущие последствия и влияет на экономику страны в целом.

Обеспечивая и поддерживая уровень жизни и благосостояния хозяйствующих субъектов, страхование выступает инструментом обеспечения финансовой и социальной защиты. Стоит также отметить, что коммерческое страхование выступает одной из форм социальной помощи, позволяющей сохранить достигнутый уровень благосостояния.

В условиях рыночной экономики страхование становится едва ли не единственным инструментом, гарантирующим финансовую защиту интересов от случайных негативных событий.

Даже в том случае, если договор страхования заключен, страховая премия уплачена, а страховое событие не произошло (платеж остался у страховщика), у страхователя формируется чувство уверенности и защищенности.

С данной позиции страхование является не просто компенсационным механизмом возникших ущербов, но и средством воспитания человека для нормальной жизнедеятельности в условиях рыночной экономики, что особенно важно в предпринимательской деятельности.

Система воздействия на страховой рынок со стороны государства в России до сих пор окончательно не сформировалась. Неустойчивость этой системы вызвана не только внутренними факторами его развития, но и является прямым следствием макроэкономических процессов, наблюдаемых в реформирующейся экономике страны. Суждение такого рода основано на том, что собственно нормативно-законодательная база страхования постоянно совершенствуется, вносятся изменения в деятельность самого государственного регулятора, происходят существенные институциональные и структурные преобразования на рынке страховых услуг, а вместе с ними изменяется и рыночная конъюнктура.

Актуальность темы данного исследования обусловлена необходимостью совершенствования механизмов и инструментов страхования, повышения финансовой стабильности страховщиков и создания унифицированной технологии, позволяющей не только обеспечить защиту интересов страхователей, но и стать стимулом развития экономических процессов в стране.

Методологической основой исследования послужили труды отечественных и зарубежных ученых в данной области, статистические данные, периодическая литература, интернет-ресурсы, а также справочная информация мегарегулятора финансового рынка – Центрального Банка Российской Федерации. В отечественной экономической литературе организация страхового дела и технология страхования изучались С.А.Ефимовым, В.А.Суховым, В.В.Шаховым, А.К.Шиховым. Историческое развитие и теория страхования нашли свое отражение в трудах К.Г.Воблого, Б.Г.Данского, В.К.Райхера, М.И.Рейтмана, М.И.Туган-Барановского. В их исследованиях анализируется широкий спектр информации о рынках различных стран, организации работы страховых компаний и органов страхового надзора, нормативных актах, регулирующих страхование, проблемах глобализации страхового рынка и его регулирования.

Целью курсовой работы является всестороннее рассмотрение влияние страхования на экономические процессы государства и возможности использования страховой деятельности в качестве катализатора темпов роста экономики Российской Федерации.

Для достижения поставленной цели необходимо решение следующих задач:

- Рассмотрение теоретических основ организации страхового дела в Российской Федерации

- Проведение анализа страхового рынка в качественном и количественном выражениях.

- Определение основных групп риском сегмента страхования в РФ в период нестабильности

- Определение ключевых направлений развития страхования в контексте стимулирования экономических процессов.

Объектом исследования в данной курсовой работе выступает страховой рынок как элемент финансового рынка государства.

Предметом исследования являются тенденции, процессы и механизмы страховой деятельности, призванные обеспечить устойчивый рост экономики и повысить инвестиционную привлекательность экономики страны в целом.

Глава 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ СТРАХОВОГО ДЕЛА В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Исторические предпосылки и этапы развития страхования в России

Страхование как социально-экономический институт имеет долгую историю развития, берущую начало в глубокой древности. Возникновению страхования предшествовали объективные предпосылки, которые и побудили людей вступать в определенные социально-экономические отношения, названные позже страхованием. Такими предпосылками послужили происходившие в жизни людей опасные явления и события, причиняли им невосполнимые имущественные и физические потери. Отметим, что первые признаки подлинного страхования стали проявляться в средние века, когда начали создаваться специальные общества для формирования денежных касс, средства которых подлежали расходованию при наступлении заранее определенных опасных событий[1].

В эпоху средневековья на Руси стали проявляться первые признаки страхования. Так, в «Русской правде» были зафиксированы правовые основы страховых отношений в Киевской Руси. Например, община обязана была уплатить возмещение, если на ее территории происходило убийство и убийца не был пойман: за княжеского мужа — 80 гривен, за простого человека — 40 гривен[2].

В Московской Руси некоммерческий тип страхования осуществлялся в государственной форме в XVI — XVII вв., т.е. до того времени, когда в Европе уже завершился первый этап развития коммерческого типа страхования. Целью формирования специального денежного фонда в царской казне был выкуп людей, попадавших в плен во время набегов крымских татар. Согласно Соборному уложению (1649 г.) суммы выкупа пленников различались в зависимости от их социального положения: от 15 руб. за крестьянина или казака до 40 руб. за московского стрельца.

Следует отметить, что в России страхование развивалось медленнее, чем в других странах, что объясняется длительным сохранением крепостничества и постоянно возникающими препятствиями на пути развития частнокапиталистической экономики. Первые страховые общества создавались для страхования от пожаров. Старейшее из них — Рижское общество взаимного страхования от пожаров было организовано в 1765 г. Постепенно в эту сферу стали внедряться западные страховые компании, предлагавшие свои услуги состоятельным гражданам. 28 июля 1786 г. был издан «Манифест об учреждении Государственного Заемного Банка», запрещающий страховать имущество у иностранных страховщиков, и в том же году при этом банке была создана страховая экспедиция, на которую возлагалась обязанность страхования от огня имущества и строений российских граждан. Однако ее деятельность оказалась убыточной и была прекращена[3].

В 1827 г. было учреждено «Российское страховое от огня общество», получившее благодаря Указу императора Николая I от 27 (14) октября 1827 г. освобождение от налогов и монополию на ведение страховых операций в течение 20 лет в Санкт-Петербурге, Москве, Одессе и других городах. В 1835 г. было учреждено первое в России страховое общество «Жизнь», которое стало заниматься личным страхованием[4].

Следующий этап развития российского страхового рынка начался после отмены крепостного права в 1861 г. и проведения целого ряда экономических реформ в области земельных отношений, денежно-кредитной системы. Начался период бурного роста частного предпринимательства, в том числе и в страховании. Всего к концу XIX в. в России работало свыше 300 страховых организаций, среди которых доминировали земские страховые организации и общества взаимного страхования. Земское страхование от огня введено в 1864 г. «Положением о губернских и уездных земских учреждениях» при Александре II.

Общества взаимного страхования — одна из старейших организационных форм страховой защиты населения от пожаров. 10 октября 1861 г. Александр II издал Указ об учреждении городских взаимных страховых обществ. Такие общества были созданы практически во всех крупных российских городах. Кроме городских обществ создавались общества взаимного страхования, объединяющие предпринимателей различных отраслей. В результате накануне Первой мировой войны в России сложился развитый страховой рынок. На нем присутствовали практически все направления страховой защиты, которые практиковались в Европе: страхование от огня и других имущественных рисков, транспортное страхование, страхование жизни и от несчастных случаев[5].

Революционные события 1917 г. резко изменили всю систему страховой защиты населения. 28 ноября 1918 г. Декретом Совнаркома «Об организации страхового дела в Российской республике» страхование во всех его видах и формах было объявлено государственной монополией. Bсе частные страховые общества (включая общества на взаимности), их имущество и фонды подлежали передаче государству в лице ВСНХ. Только за кооперацией было сохранено право проведения взаимного страхования своего имущества.

Однако в связи с гражданской войной и разрухой большевики временно отказались от страхования. В 1919 г. было отменено страхование жизни, а в декабре 1920 г. полностью отменено государственное имущественное страхование. Введение новой экономической политики в марте 1921 г. знаменовало собой восстановление страховой системы. В 1921 г. вышел декрет СНК «О государственном имущественном страховании», в соответствии с которым был создан Госстрах. В 1922-1923 гг. после денежной реформы законодательно вводится личное страхование.

Важной особенностью государственной системы страхования с первых лет ее существования было обязательное страхование имущества. В конце 1921 г. восстановлено обязательное окладное страхование строений, скота и посевов в сельской местности, заменившее прежнее земское страхование. Практически в неизменном виде оно сохранилось до 1940 г., когда был принят новый закон об обязательном окладном страховании и утверждены новые правила и инструкции о порядке определения и оплаты убытков по каждому виду окладного страхования[6].

Великая Отечественная война подорвала существующую страховую систему, но не разрушила ее. В 1950-х гг. были внесены коррективы в систему обязательного имущественного страхования. С 1956 г. прекращено обязательное страхование государственного жилого фонда, а также добровольное страхование имущества государственных учреждений и организаций, состоящих на местном бюджете. Таким образом, весь государственный сектор хозяйства был освобожден от страхования.

Сохранялось и развивалось обязательное страхование имущества колхозов, введенное в 1930-50-х гг. вместо кооперативного страхования. В 1968 г. его объемы существенно расширены за счет введения обязательного страхования посевов на случай неурожая, любых стихийных бедствий, включая засуху. С 1974 г. этот вид обязательного страхования распространился и на совхозы с целью укрепления финансовой устойчивости сельского хозяйства[7].

В полной мере сохранялось обязательное страхование имущества, принадлежащего гражданам (жилые дома, садовые домики, дачи, хозяйственные постройки), а также животные (крупный рогатый скот, лошади и верблюды). Эти формы обязательного страхования сохранялись практически до 1997 г. — до принятия положений нового Гражданского кодекса.

После окончания войны к Госстраху перешли в качестве репараций акции многих страховых компаний Германии, Австрии, Венгрии и Румынии. В связи с ростом страховой деятельности за рубежом в 1947 г. было принято решение о выделении из структуры Госстраха в качестве отдельного учреждения Управления иностранного страхования СССР (Ингосстрах) со статусом самостоятельного юридического лица.

В 1989 г. количество действующих договоров добровольного страхования в Российской Федерации составляло 121,5 млн при численности населения 148 млн чел. Это сравнительно немного: в странах с развитой системой страховой защиты на одного человека приходится 5-6 договоров страхования[8].

Сильной стороной государственного страхования и компаний, созданных на его основе, была и остается их система работы с населением в части имущественного и личного страхования. В конце 80-х гг. в СССР работало 5765 страховых органов — инспекций государственного страхования, имевших огромную сеть страховых агентов; 3425 таких инспекций находились на территории России. Общие объемы страховых операций с учетом нерыночного характера экономики были велики и составляли свыше 3% ВВП.

Система перестрахования отсутствовала, за исключением Ингосстраха, который с самого начала своей деятельности вынужден был перестраховать свои риски в зарубежных страховых компаниях. В 1992 г. в соответствии с постановлением Правительства РФ «О создании Российской государственной страховой компании» от 10.02.92 г. № 76 на базе Правления Госстраха РСФСР было создано акционерное общество «Российская государственная страховая компания (Росгосстрах)» — правопреемник имущественных прав и обязанностей Госстраха России.

При переходе к рыночным реформам в 1991-1992 гг. большая часть финансового потенциала государственного страхования была уничтожена начавшейся инфляцией. Государственная монополия в области страхования была практически снята принятием в мае 1988 г. Закона «О кооперации», который предусматривал, что кооперативы могут создавать собственные страховые организации и самостоятельно определять условия, порядок и виды страхования. Создаваемые страховые общества активно занялись страхованием во всех секторах складывающегося рынка. Особенностью формирования российского страхового рынка стало массовое появление новых, преимущественно небольших, компаний, не имеющих опыта страхования. Именно к этому периоду относится начало использования страхования для ухода от налогов, что объясняется весьма либеральным законодательством[9].

Российский страховой рынок изначально отличался значительными региональными диспропорциями. К настоящему времени сложилось крайне неравномерное распределение страховых компаний по регионам России. В Москве зарегистрировано более половины всех страховых компаний, на которые приходится более 70% страховых поступлений и выплат.

1.2 Сущность, понятия и основные функции страхования

Страхование - это отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Страховая деятельность (страховое дело) - сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров по оказанию услуг, связанных со страхованием, с перестрахованием.[10]

Таким образом, можно сделать вывод, что страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами.

Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации. Объективная потребность в страховании обуславливается тем, что убытки подчас возникают вследствие разрушительных факторов, вообще не подконтрольных человеку (стихийных сил природы), во всяком случае не влекут чей-либо гражданско-правовой ответственности. В подобной ситуации бывает невозможно взыскивать убытки с кого бы то ни было, и они оседают в имущественной сфере самого потерпевшего. Заранее созданный страховой фонд может быть источником возмещения ущерба. Страхование целесообразно только тогда, когда предусмотренные правоотношениями страхователя и страховщика страховые события (риски) вызывают значительную потребность в деньгах[11].

Классификация страхования представляет собой научную систему деления страхования на сферы деятельности, отрасли, под отрасли, виды и звенья.

Страховое звено - это особое звено финансово-кредитной системы.

Отношения страхования возникают между двумя сторонами - страховщиком и страхователем.

Страховщик - это специальная организация (государственная или не государственная), ведающая созданием и использованием денежного фонда.

Страхователь - юридическое или физическое лицо, вносящее в названный фонд установленные платежи.

В личном страховании могут появиться и другие участники страховых отношений. Это - застрахованный и лицо, в пользу которого заключен договор страхования.

Как правило, договор личного страхования заключается на случай наступления событий в жизни самого страхователя, поэтому понятия "застрахованный" и "страхователь" часто совпадают. Однако в отдельных видах личного страхования страхователем и застрахованным выступают разные лица[12].

В отношениях страхования страховщик берет на себя ответственность за возмещение убытков ввиду гибели (повреждения) имущества или выплату денежной суммы при определенных событиях, наступающих в жизни человека.

Страховой фонд - это резерв материальных или денежных средств, предназначенный для обеспечения расширенного общественного воспроизводства, в том числе и воспроизводства рабочей силы, при наступлении чрезвычайных неблагоприятных событий, стихийных бедствий и несчастных случаев.

Фонд денежных средств, создаваемы посредством страхования, является одним из видов страхового фонда.

Основными признаками страхования являются следующие:

- Страховавшие носит целевой характер. Страховые выплаты происходят лишь при наступлении заранее оговоренных условий, связанных с наступлением тех или иных событий.

- Оно носит вероятностный характер. Заранее не известно, когда наступит событие, какова будет его сила и кого из страхователей оно затронет.

- Страхование характеризуется возвратностью средств. В этом признаке страховые отношения похожи на кредитные. Отличие от кредитных отношений в том, что средства страхового фонда предназначены для выплаты совокупности страхователей, а не каждому из них в отдельности.

Как и любая экономическая категория, страхование выражает свою сущность через функции, аналогичные функциям финансов:

- распределительная;

- контрольная.

Однако по своему конкретному содержанию функции страхования имеют специфические особенности.

Распределительная функция как общая финансовая функция проявляется через следующие специфические функции (подфункции) страхования: рисковую, предупредительную и сберегательную.

Рисковая функция непосредственно связана с основным назначением страхования. Она заключается в оказании денежной помощи пострадавшим физическим либо юридическим лицам. Именно в рамках этой функции происходит перераспределение стоимости среди участников страхования в связи с наступлением случайных страховых событий[13].

Несмотря на то, что страхование сейчас несколько изменилось, рисковая функция не утратила своего значения. Основная цель коммерческого страхования - извлечение дохода, максимизация прибыли. Однако главная цель любого страхования - это финансовая помощь при наступлении рискового события. Суть страхования в любой формации остается неизменной.

Предупредительная функция отражает еще один аспект страховой деятельности: финансирования за счет средств страхового фонда мероприятий по уменьшению страхового риска. Эта функция предполагает заключение страхового договора до наступления события и заблаговременную выплату страхователем некоторой суммы в зависимости от величины страхового риска.

Сберегательная функция страхования в определенной степени аналогична кредитованию. Здесь с помощью страхования на дожитие накапливаются некоторые суммы. Эти денежные средства позволяют поддержать определенный уровень жизни, достатка в престарелом возрасте.

Контрольная функция присуща как всей категории финансов, так и страхованию. Она заключается в строго целевом формировании и использовании средств страхового фонда. На практике эта функция проявляется посредством формирования страховщиком страховых резервов, гарантирующих выполнение принятых обязательств; обеспечением платежеспособности путем соблюдения нормативных соотношений между активами и принятыми страховыми обязательствами; открытостью информации по страховым организациям и т.д[14].

Административный контроль за деятельностью страховщиков осуществляется Центральным Банком Российской Федерации как мегарегулятором финансового рынка. Он выдает лицензии компаниям, производит необходимые проверки их деятельности, устанавливает нормативы и правила размещения резервов и т.п.

На сегодняшний день гарантией защиты страхователей от недобросовестных страховщиков является наличие у последних оплаченного уставного капитала и страховых резервов, которые должны обязательно формироваться в соответствии с нормативным законодательством.

Несмотря на то, что механизм страхования постоянно совершенствуется сама эта категория существует давно и видоизменяется в зависимости от сложившейся ситуации.

1.3 Классификация видов страхования и их характеристика

Страхование осуществляется преимущественно в двух формах: в добровольной и обязательной. Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования определяются страховщиком самостоятельно в соответствии с новой редакцией закона «Об организации страховой деятельности в Российской Федерации» и ГК РФ[15],[16]. Конкретные условия страхования определяются при заключении договора страхования. Обязательным является страхование, осуществляемое в силу закона в целях обеспечения социальных интересов граждан и интересов государства. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами РФ.

Законом могут быть предусмотрены случаи обязательного страхования жизни, здоровья и имущества государственных служащих определенных категорий. Обязательное государственное страхование осуществляется за счет средств, выделяемых на эти цели из соответствующего бюджета министерствам и иным федеральным органам исполнительной власти (страхователям). К сфере обязательного страхования также относятся: обязательное медицинское страхование граждан; обязательное личное страхование пассажиров от несчастных случаев на воздушном, железнодорожном, морском, внутреннем водном и автомобильном транспорте; обязательное государственное личное страхование военнослужащих; обязательное государственное личное страхование сотрудников государственной налоговой службы РФ; должностных лиц таможенных органов РФ; обязательное страхование работников с особо опасными условиями работы (пожарные дружины, летно-подъемный состав гражданской авиации, спасатели Министерства чрезвычайных ситуаций, работники железнодорожного транспорта и др.);

Условиями лицензирования страховой деятельности на территории Российской Федерации определена классификация по видам страховой деятельности. Эта классификация по видам страховой деятельности используется в страховом деле РФ. Классификация предусматривает 15 видов страховой деятельности: страхование от несчастных случаев и болезней, страхование транспортных средств и других видов имущества, ответственности за неисполнение обязательств, страхование коммерческих рисков и др. Условно эти виды можно объединить в четыре группы: личное страхование, имущественное страхование, страхование ответственности, страхование коммерческих рисков.

Личное страхование. Перечень объектов страхования и возможных страховых случаев по договору личного страхования определен ст. 4 закона «Об организации страхового дела в Российской Федерации»[17]. В статье сказано, что объектами личного страхования могут быть «имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица».

К видам личного страхования относятся: страхование жизни, детей в возрасте до 16 лет, воспитанников детских домов, жизни на случай родов, на случай болезни, на случай хирургического вмешательства, от несчастных случаев и др. Личное страхование осуществляется в форме добровольного и обязательного страхования.

Имущественное страхование. В современных условиях имущественное страхование приобретает все большее значение. По договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы: риск утраты (гибели), недостачи или повреждения определенного имущества; риск убытков от предпринимательской деятельности из-за нарушения обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов.

Наиболее распространенными видами имущественного страхования являются: страхование имущества предприятий, организаций, учреждений, граждан; страхование грузов; противопожарное страхование; страхование самолетов и морских судов. Договор страхования перевозки грузов заключается с ответственностью за все риски или без ответственности за повреждения. Обязательным является страхование грузов при международных перевозках. Федеральным законом «О пожарной безопасности»[18] предусмотрено проведение как добровольного, так и обязательного противопожарного страхования. Затраты на страхование от пожаров выводятся из-под налогообложения предприятий.

Распространенным видом имущественного страхования стало страхование автотранспортных средств (на случай угона, аварий, взрыва, пожара, повреждений и т. п.), воздушных и морских судов.

С 1998 г. появился такой вид имущественного страхования, как страхование жилья (жилого фонда). Распространенными видами являются добровольное страхование домашнего имущества, страхование домашних животных, семей пчел. К виду страхования домашнего имущества относится страхование изделий из драгоценных металлов[19].

При страховании ответственности объектом выступает ответственность перед третьими лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхователя. В соответствии со ст. 931 Гражданского кодекса РФ[20] по договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, может быть застрахован риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возложена. Страхование ответственности является разновидностью имущественного страхования. Наибольший интерес в этом страховании вызывает страхование ответственности за жизнь пассажиров и сохранность их багажа при воздушных, морских и речных перевозках. Страхование имеет целью обеспечить выплату потерпевшим денежного возмещения за причиненный ущерб в случае гибели, повреждения имущества или несчастного случая с физическим лицом.

Страхование коммерческих рисков. Сущность этого вида страхования заключается в уменьшении риска осуществления предпринимательских сделок за счет страхования. Наиболее распространенным является страхование банковских кредитных рисков. Объектами страхования кредитных рисков являются банковские ссуды, обязательства и поручительства, инвестиционные кредиты. При невозврате кредита кредитная организация (кредитор) получает страховое возмещение, частично или полностью компенсирующее размер кредита. Объектом страхования могут выступать коммерческие операции (договоры, соглашения и т. п.) на случай возможных убытков вследствие нарушения одной из сторон (контрагентом) своих обязательств. В данном случае к убыткам относятся неполучение ожидаемых доходов, повреждение или утрата имущества, которое являлось предметом коммерческой операции.

Особое место среди видовых разновидностей обязательств по страхованию занимают сострахование, двойное страхование и перестрахование.

Сострахование — страхование одного и того же объекта страхования несколькими страховщиками по одному договору страхования. Таким образом, это — договор, в котором объект страхования застрахован совместно несколькими страховщиками. Права и обязанности каждого из состраховщиков могут быть определены в самом договоре; в противном случае они солидарно отвечают перед страхователем (выгодоприобретателем) за соответствующие страховые выплаты по договору имущественного или личного страхования[21].

ГЛАВА 2 АНАЛИЗ ТЕНДЕНЦИЙ СТРАХОВОГО РЫНКА РОССИИ КАК ОДНОГО ИЗ КЛЮЧЕВЫХ НАПРАВЛЕНИЙ РАЗВИТИЯ ЭКОНОМИКИ

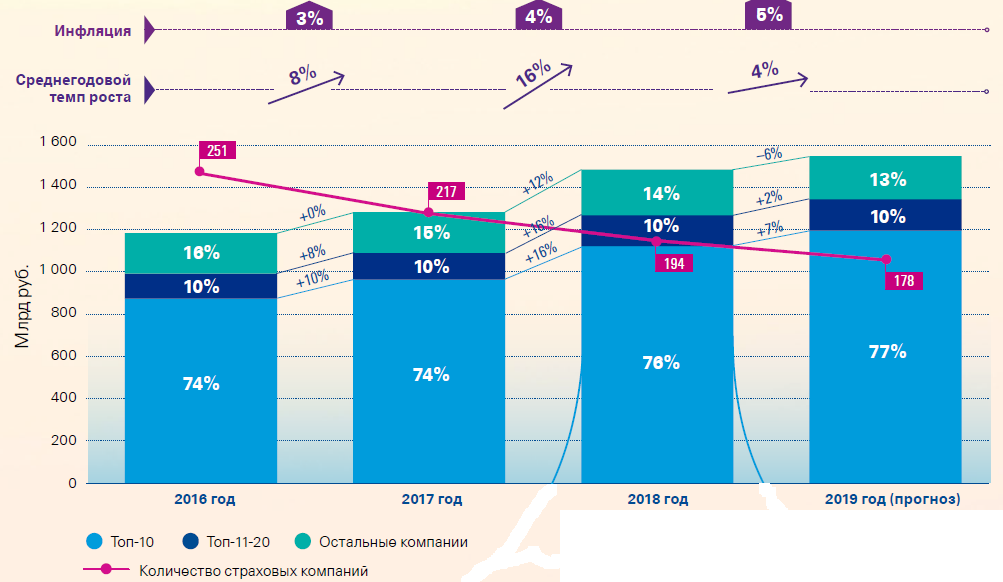

Ключевые показатели темпов роста страхового рынка России (по видам страхования)

2018 год ознаменовался для страхового бизнеса существенным ростом – сборы премий увеличились на 16% по сравнению с прошлым годом, что превысило уровень годовой инфляции[22].

Как и в прошлом году, драйвером роста стали продажи полисов страхования жизни (рост сборов составил 37%, при этом общее страхование показало рост на уровне 8%). Тем не менее, в 2019 году страховщики уже ожидают сокращение сборов по страхованию жизни на 2%, что будет компенсировано ростом общего страхования и позволит достичь роста всего рынка на уровне 4%.

Традиционно наибольший вклад в рост рынка обеспечила первая десятка страховщиков, увеличив свою долю до 76%. Более того, по итогам 2018 года доля Топ-5 страховщиков выросла с 51% до 54%, что связано с серьезным укреплением позиций компании «Сбербанк страхование жизни» и выходом группы Сбербанк на первое место по сбору премий за 2018 год.(рис.1, табл.1)

Консолидация, как и ожидалось, возросла в 2018 году, и, согласно текущим ожиданиям опрошенных, продолжит расти в 2019 году. В 2018 году группа ВТБ и Страховая Группа «СОГАЗ» закрыли сделку по продаже 100% СК «ВТБ Страхование». Объединенная компания занимает более 20% рынка. Согласно оценке респондентов, стоимость компаний российского страхового рынка осталась на уровне прошлого года. По результатам опроса мультипликатор почти не изменился и принял значение 1,02, что говорит о сохранении интереса инвесторов к сектору[23].

Источник: ЦБ РФ

Рис. 1 Сборы премий в разрезе по основным группам участников[24]

Таблица 1

Топ-10 российских групп страховых компаний по объему сборов за 2018 год

Источник: Центральный Банк РФ, КПМГ[25]

Страхование жизни

Рост сборов по страхованию жизни в 2018 году оказался сравним с прогнозируемым (37% против ожидаемых 30%). Однако, по мнению респондентов, в 2019 году сборы премий по страхованию жизни начнут заметно снижаться. Главным образом, такие ожидания объясняются ужесточением регулирования сферы со стороны Центрального Банка.

Согласно мнению опрошенных, сборы сократятся по крайней мере на 2%. По нашему мнению, эта оценка является оптимистичной, и снижение может составить до 10%, что подтверждается данными первого квартала 2019 года[26].

Каско

Рынок новых автомобилей, продемонстрировавший в 2017 году рост на 12%, сохранил тенденцию и в 2018 году, показав рост на 12,8%, что стало новым рекордом за последние 6 лет. За счет роста продаж новых автомобилей и роста автокредитования (на фоне продолжающейся программы господдержки по кредитам) количество договоров увеличилось на 20% по сравнению с 2017 годом, однако сборы премий демонстрируют рост лишь на 4%, что связано с персонификацией тарифов и ростом популярности франшиз. Если в 2017 году средняя премия снизилась до 41 тыс. рублей, то в 2018 году она достигла минимального за 8 лет показателя в 35,7 тыс. рублей. На фоне данных изменений сборы по Каско незначительно выросли (на 4%), что, однако, не превышает уровня инфляции 2018 года.

Согласно ожиданиям страховщиков, в 2019 году рост сборов по Каско останется на уровне инфляции и составит около 4%[27].

ОСАГО

После спада рынка 2017 года сборы по ОСАГО продемонстрировали в 2018 году положительную динамику, что в целом соответствует прошлогодним ожиданиям опрошенных (сборы возросли на 1,8% по итогам 2018 года).

В 2019 году ожидается дальнейший прирост премий по ОСАГО (по крайней мере на 5%) в связи со вступлением в силу указания Центрального Банка о расширении границ тарифного коридора на 20%9.

Страхование имущества

Положительные прошлогодние ожидания респондентов не оправдались в полной мере в 2018 году: сектор продемонстрировал незначительный рост в 1% против ожидаемых 5%. Страхование имущества физических лиц по-прежнему стабильно растет (в 2017 году – на 12%, в 2018 году – на 13%) в основном за счет ипотечного страхования жилья и коробочных продуктов.(рис. 2)[28]

Источник: Центральный Банк РФ, КПМГ[29]

Рис. 2 Сборы премий в разрезе линий бизнеса, млрд руб.

Кроме того, положительные перспективы есть в развитии иных видов страхования (страхование ответственности). Об этом также говорит то, что в 2018 году наблюдался рост по иным видам в 24% против ожидаемого снижения сборов в 12%.(Рис. 3)

Источник: КПМГ

Рис. 3 Ожидаемые драйверы роста рынка страхования иного, чем страхование жизни, в краткосрочной перспективе

По итогам 2018 года страховщики наиболее эффективными мерами считают оптимизацию тарифов, разработку новых страховых продуктов, повышение уровня удержания клиентов и работу с продающими партнерами.

Что касается итогов 2019 года, то в целом страховщики акцентируют внимание на тех же способах увеличения портфеля, что и в 2018 году. Доля респондентов, выделяющих cross-sell и up-sell, выросла по сравнению с прошлым годом, несмотря на недостаточную эффективность данных мер по итогам 2018 года. В условиях отсутствия других точек роста страховщики понимают важность работы с текущей клиентской базой[30].

2.2 Анализ динамики финансовых показателей деятельности страховых компаний

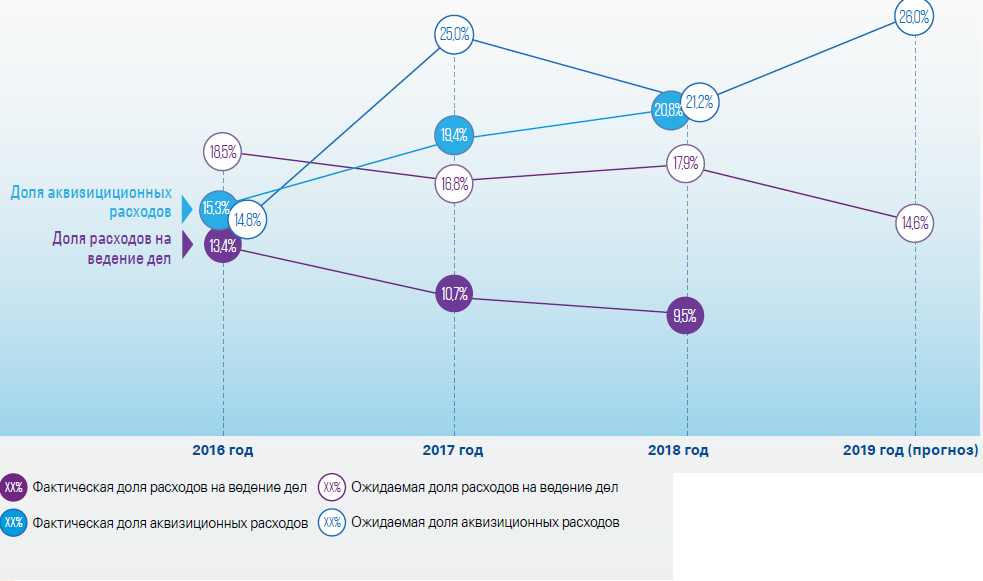

Фактический уровень расходов на ведение дел в 2018 году оказался ниже ожидаемого.Это говорит о том, что принятые страховщиками в 2018 году меры по сокращению административных расходов были эффективными (рис. 4).

Источник : КПМГ

Рис. 4 Динамика среднего ожидаемого уровня расходов на ведение дел и аквизиционных расходов в 2016–2019 годах[31]

Страховщики предполагают, что в 2019 году средняя доля аквизиционных расходов в собранной премии по страхованию жизни составит 20%, по страхованию иному, чем страхование жизни, – 29%.

Лидеры рынка по-прежнему отдают предпочтение автоматизации бизнес-процессов. Однако доля тех, кто выбрал другую приоритетную меру прошлого года (стандартизацию процессов и функций), уменьшилась более чем в 2 раза.

Более 40% страховщиков не планируют существенного сокращения расходов на ведение дел в краткосрочной перспективе, что можно объяснить приемлемым уровнем расходов в среднем по рынку по итогам 2018 года (прогнозное значение 2018 года оказалось выше фактического).(рис.5)

Источник: анализ КПМГ

Рис. 5 Приоритетные способы сокращения расходов на ведение дел в 2018 и 2019 годах[32]

Процент компаний, которые не планируют существенного сокращения аквизиционных расходов, составляет 45%. Данный результат говорит в пользу того, что на рынке продолжается борьба за «переманивание» клиента, так как cross-sell и up-sell оказались неэффективными по результатам 2018 года.(рис. 6)

Источник: анализ КПМГ

Рис. 6 Приоритетные способы сокращения аквизиционных расходов

в 2019 году

Приоритетным направлением снижения аквизиционных расходов, по мнению респондентов, являются оптимизация взаимоотношений с посредниками и партнерами, развитие продаж через Интернет/телефон и пролонгация договоров.

2.3 Оценка рисков страховых организаций в условиях экономической нестабильности

В 2018 г. значимость рисков рынка страхования жизни продолжала расти: вследствие активного продвижения через кредитные организации объем резервов по страхованию жизни на 31.12.2018 достиг 884,7 млрд руб., или 3,1% от суммарного объема депозитов физических лиц на аналогичную дату. Лидером страхового рынка по сборам стала компания, специализирующаяся на страховании жизни. При этом присутствуют признаки замедления динамики сегмента (рис. 7): темп прироста сборов снижался на протяжении II – IV кварталов 2018 г. , прирост рынка в абсолютном выражении за год несущественно увеличился по отношению к приросту 2017 г. (120,9 и 116,0 млрд руб. соответственно)[33].

Источник: ЦБ РФ

Рис. 7 Квартальная динамика премий по страхованию жизни в 2015 – 2018 годах

На фоне роста активов способность страховщиков жизни поглощать потенциальные убытки оставалась на приемлемом уровне, однако характеризовалась снижением обеспеченности капиталом. Совокупное соотношение фактического и нормативного размера маржи платежеспособности страховщиков жизни1 на 31.12.2018 сократилось до 149,1% (на 31.12.2017 – 188,3%, на 31.12.2016 – 218,7%)[34].

При этом вложения страховщиков жизни характеризовались высоким кредитным качеством: доля вложений с суверенным рейтингом на 31.12.2018 возросла до 70,1%, в том числе 37,7% активов (или 49,1% портфеля ценных бумаг) приходилось на вложения в государственные и муниципальные ценные бумаги (ГМЦБ)[35].

Группа активов с рейтингом в пределах двух ступеней от суверенного составляла 88,1%, тогда как активы без рейтинга не превышали 1,4% (рис. 8).

Источник: рейтинговое агентство «Эксперт РА»

Рис. 8 Кредитное качество активов страховщиков жизни на 31.12.2018

Уровень отраслевой диверсификации вложений страховщиков жизни оценивается как приемлемый. Помимо ОФЗ, значительную долю в портфеле ценных бумаг страховщиков занимали вложения в банковский (20,1%) и нефтегазовый секторы (7,8%). Доля топ-3 отраслей (без учета государственного и муниципального секторов) на 31.12.2018 составила 31,1% (рис. 9).

Источник: ЦБ РФ

Рис. 9 Отраслевая структура портфеля ценных бумаг страховщиков жизни в 2018 году[36]

Значительная доля банковского сектора в отраслевой структуре вложений связана с распространенной практикой по размещению средств активов в кредитных организациях, выступающих агентами страховщиков жизни по продаже полисов ИСЖ. По оценке Банка России, по состоянию на 31.12.2018 страховщиками ИСЖ в обязательства банков-партнеров было в совокупности вложено 13,9% активов. Наибольшая доля вложений в партнерские кредитные организации (как депозиты, так и облигации) отмечалась для страховщиков, реализующих продукты ИСЖ преимущественно через головной банк собственной группы. Для отдельных страховщиков жизни вложения в обязательства аффилированных структур приближались к нормативу по вложениям в связанные стороны (25% средств страховых резервов). При этом условия размещения средств страховщиков жизни в банках-посредниках являлись рыночными.[37]

Валютный риск страховщиков жизни оставался на низком уровне. Несмотря на рост доли валютных обязательств (16,4% на 31.12.2018 против 14,8% на 31.12.2017), они продолжали в достаточной мере обеспечиваться валютными активами (20,7% на 31.12.2018). Большинство компаний имели длинную открытую валютную позицию. Росту сегмента сопутствовало увеличение числа жалоб (на 75,1% по сравнению с 2017 г. , до 2096 единиц). В качестве ответной меры Банком России были установлены требования по раскрытию клиентам информации о существенных условиях договоров накопительного и инвестиционного страхования жизни (НСЖ и ИСЖ), которые вступили в силу с 1 апреля 2019 года. Страховщики также должны обеспечить соблюдение требований своими посредниками (88,0% премий по страхованию жизни в 2018 г. поступило через банковский канал).

Страховщики «не-жизни

Развитие рынка страхования «не-жизни» в 2018 г. в целом характеризовалось позитивными тенденциями рентабельности капитала (29,9%, что на 11,5 п.п. выше показателя 2017 г.) и динамики сборов.

Объем премий по страхованию «не-жизни» вырос на 8,4% по отношению к 2017 году. Среди основных видов деятельности отрицательная динамика наблюдалась только в страховании прочего имущества юридических лиц (-7,8%) ввиду окончания страхования ряда крупных проектов. Основной вклад в прирост сборов продолжали вносить виды деятельности, сопутствующие розничному кредитованию[38].

После снижения в 2017 г. позитивную динамику продемонстрировал рынок автострахования. В I квартале 2019 г. был реализован первый этап широкомасштабной реформы системы ОСАГО. Данная реформа нацелена на индивидуализацию тарифов, устранение региональных диспропорций, снижение уровня страхового мошенничества и повышение доступности данной услуги. С 9 января 2019 г. был расширен коридор базового тарифа ОСАГО (в том числе на 20% в обе стороны для физических лиц), устанавливаемого по регионам, и введена более подробная градация коэффициента «возраст-стаж» (58 ступеней вместо 4). Страховщики начали активно пользоваться возможностями по управлению тарифным коридором, оперативно изменяя тарифы в зависимости от показателей региона и действий конкурентного окружения.

ГЛАВА 3 НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ СТРАХОВЩИКОВ В КОНТЕКСТЕ СТИМУЛИРОВАНИЯ ЭКОНОМИКИ СТРАНЫ

3.1 Повышение роли саморегулируемых организаций в деятельности агентов по продаже страховых продуктов

В настоящее время страховые агенты, заключающие от имени страховых организаций страховые договоры, не входят в круг поднадзорных Банку России финансовых организаций. Ведение реестра страховых агентов, контроль за их деятельностью и применение к ним санкций осуществляет сам страховщик. Законом установлено лишь небольшое число правил деятельности страховых агентов при продаже финансовых продуктов, направленных на защиту потребителей. Значительная часть таких правил (предоставление информации потребителю, порядок взаимодействия с ним и так далее) закреплена в базовом стандарте СРО страховых организаций.[39] Однако ни Банк России, ни СРО не могут применять меры воздействия непосредственно к страховым агентам.

Указанная ситуация увеличивает риски продажи потребителям страховых продуктов, не соответствующих их потребностям (мисселлинг). Особенно большие возможности для мисселлинга имеются у финансовых организаций, обладающих развитой филиальной сетью, клиентской базой и доверием среди потребителей[40].

Полагаем, что повышению ответственности финансовых организаций – страховых агентов и снижению рисков для потребителей может способствовать введение для таких организаций обязанности вступать на правах специальных членов в СРО страховых организаций. На специальных членов СРО будут распространяться правила продажи страховых продуктов, установленные в базовом стандарте, СРО будут контролировать соблюдение специальными членами этих правил.

Целесообразно, чтобы специальные члены имели особый статус по сравнению с обычными членами СРО: их право голоса на общем собрании может быть ограничено вопросами, касающимися их интересов, для них могут быть установлены особые условия уплаты членских взносов. Указанный подход будет соответствовать опыту Японии[41].

Стоит также рассмотреть два альтернативных варианта решения проблемы.

Первый вариант предполагает, что стандарты распространения финансовыми организациями – страховыми агентами страховых продуктов будут разработаны СРО таких финансовых организаций. Например, если страховым агентом является брокер, то стандарты его деятельности должны быть разработаны СРО брокеров. В этом варианте не требуется создавать конструкцию специального членства в СРО. При этом нужно учесть, что СРО разных видов финансовых организаций могут выработать различные правила распространения страховых продуктов и сформировать практику их применения. Сотрудники соответствующих «нестраховых» СРО могут не быть достаточно компетентными, чтобы контролировать распространение страховых продуктов.

При втором варианте деятельность финансовых организаций – страховых агентов будет поднадзорной Банку России. Однако нужно учитывать, что передача такой деятельности под надзор Банка России требует ее детальной регламентации в законодательстве.

Преимущества данного варианта – в системном подходе к защите инвесторов и более высоком уровне защиты, предоставляемой государственным регулированием, по сравнению с саморегулированием. С другой стороны, такой подход может повысить регуляторную нагрузку на финансовые организации, выступающие страховыми агентами, и сделать правила их поведения менее гибкими.

Кроме того, вызывает озабоченность недостаточная защищенность инвесторов при продаже им иных видов финансовых продуктов и услуг агентами, привлекаемыми финансовыми организациями, а также при взаимодействии с иными посредниками в области финансовых продуктов.

Так, в законодательстве полностью отсутствуют правила поведения для агентов по заключению пенсионных договоров. Законодательство устанавливает правила об инвестиционном консультировании в отношении сделок с финансовыми инструментами, но не с иными инвестиционными продуктами (например, с договорами инвестиционного страхования жизни, пенсионными договорами). Допускаем, что для решения данной проблемы могут быть использованы предложенные выше подходы к регулированию финансовых организаций – страховых агентов.

Следует отметить, что в странах с развитыми финансовыми рынками существовали системы, где одни виды посреднической деятельности регулируются публичным регулятором, а другие – только СРО. Однако развитые зарубежные юрисдикции постепенно отказываются от таких систем, так как они приводят к регуляторному арбитражу и снижают уровень защиты потребителей.

3.2 Инновации в страховании

Страхование — консервативная сфера, которая долго оставалась в стороне от инноваций. Но на мировом рынке появляется все больше insurtech-компаний. Всего за 5 лет число insurtech-компаний возросло до нескольких сотен по всему миру.

Как отмечают авторы исследования The Current InsurTech Landscape, новые участники рынка создают решения, которые конкурируют с традиционными страховыми компаниями и брокерами. Поэтому в 2019 году главным трендом станет способность старых компаний и новых игроков договариваться и находить способы взаимодействия[42].

Страховой рынок в большинстве стран считается стабильной частью финансовой системы. Работа страховых компаний обеспечивает экономический рост, создавая значительные финансовые ресурсы (состоящие из страховых взносов). Кроме того, развитие страхования способствует созданию рабочих мест, помогает в стабилизации экономики и снижает последствия рисков[43].

Есть риски, от которых хотят застраховаться частные и корпоративные клиенты: имущественные риски, а также связанные с жизнью и здоровьем. С ними работают участники традиционного страхового рынка: брокеры, агенты, первичные страховщики и перестраховщики, а также insurtech-компании, которые появились в последние годы.

Все insurtech и сопутствующие проекты работают в нескольких категориях:

- площадки-агрегаторы, которые помогают сравнивать различные страховые компании и полисы

- диджитал-брокеры

- сервисы, которые предлагают страховку в качестве дополнительной услуги (перекрестная продажа)

- IoT-решения, собирающие данные с помощью умных устройств

- peer-to-peer сервисы, где клиент может влиять на услуги

- сервисы, основанные на анализе больших данных

- диджитал-страховщики, предлагающие онлайн-полисы

- страхование по запросу (на короткий период).

Диджитал-брокеры и страховщики

Эти компании были одними из первых в сфере insurtech, получив больше всего внимания СМИ и общественности. Брокеры выступают посредниками между страхователями и страховщиками. Доход компаний — процент, который они получают от страховых, если пользователь выбирает услуги последних.

Успешный представитель рынка — немецкое мобильное приложение wefox. Его пользователи могут выбирать предложения различных страховщиков, следить за изменениями всех полисов, выплатами и льготами по ним, а также добавлять или удалять страховки.

При этом клиент работает с тем же брокером, который ведет его полисы. Удобный и современный интерфейс для работы страхового брокера и клиента — основной продукт, который предоставляет wefox.

Неклассические страховые сервисы

По модели peer-to-peer работает немецкая компания Friendsurance, которая предлагает пользователям создавать частные страховые пулы на основе социальных сетей. Например, друзья или родственники могут создать группу, объединяющую их страховые полисы.

Часть страховых взносов будет возвращаться в пул как кэшбэк, а другая — использоваться для покупки страхового покрытия (если это устроит всех участников пула). В течение года каждый из них получает кэшбек в размере не более 40% от первоначального взноса[44].

Иначе распределяет средства американская компания Lemonade, которая вместо выплат клиентам делает благотворительные пожертвования в фонды, выбранные пулами клиентов. Сами пулы формируются в зависимости от цели пожертвования. При этом Lemonade выступает носителем рисков и поэтому может относиться и к категории диджитал-страховщиков.

Проект в области on-demand insurance Metromile работает по модели pay-per-mile. Он рассчитывает стоимость страхования на основе ежемесячного пробега автомобиля. Для учета пройденных миль в реальном времени компания устанавливает в машины пользователей специальную трекинговую систему. Также компания предоставляет услуги мелкого ремонта и автосервиса.

Вспомогательные сервисы: big data и IoT

Есть компании, которые не предоставляют услуги, напрямую связанные со страхованием, но влияют на insurtech-рынок. Это IoT-решения и big data проекты — они работают с данными, помогающими страховым компаниям.

Например, браслеты Fitbit и Withings мониторят пульс и артериальное давление пользователей. Также в гаджеты встроен шагомер. Эта информация позволяет страховым компаниям оценивать риски, связанные с конкретным клиентом.

Big data сервис Zenefits предоставляет автоматизированное программное обеспечение для малого и среднего бизнеса. ПО помогает управлять всеми HR-процессами, включая увольнение сотрудников, начисление заработной платы, распределение отпусков.

Бизнес-модели компаний insurtech-экосистемы

Эти категории делятся на три сектора (в зависимости от преследуемой бизнес-модели):

- дистрибьюторы, которые оптимизируют и упрощают страховой процесс;

- компании, которые берут на себя риски и выплачивают клиенту средства, если наступает страховой случай;

- технологические решения, которые изменяют рынок страхования.

За последние два года на рынке insurtech-решений появилось множество компаний. Но даже инвестиции не гарантируют выживание. Инвесторы предпочитают финансировать компании, которые, как Oscar, уже продемонстрировали способность к устойчивому развитию. Однако перспективы развития именно рассматриваемого направления велики, что обусловлено информатизацией общества и развитием цифровой экономики.

ЗАКЛЮЧЕНИЕ

Страхование также способно заменить некоторые государственные социальные программы, снимая нагрузку с государственного бюджета. Надежная и стабильная система страхования обеспечивает высокий уровень экономической защиты ее участников и успешного функционирования их в рыночной экономике, что является необходимой предпосылкой роста и стабильности экономики в целом.

Страховой рынок как часть финансово-кредитной системы является объектом государственного регулирования во всех странах мира. Государственное регулирование имеет целью развитие страхового рынка на основе баланса экономических интересов страховщиков, их клиентов (страхователей) и государства.

Исследование, проведенное в данной курсовой работе подтвердило, что страхование является неотъемлемой частью финансового рынка и активно влияет на все экономические процессы ка внутри государства, так и за его пределами.

Несмотря на то, что последствия последнего мирового финансового кризиса еще ощущаются представителями бизнес-структур России, уже отчетливо прослеживается тенденция к стабилизации экономических процессов, восстановлению рынка и нарастанию темпов роста последнего.

Рынок страхование выступает не только одним из катализаторов экономики, но и оказывает благоприятное воздействие на социальную сферу, способствуя формированию чувства уверенности, защищенности, а также минимизируя различные группы рисков как физических, акт и юридических лиц.

Анализ современных тенденций страхового рынка показал, что сегмент еще долго не исчерпает своего объема и направления для развития у рынка огромны.

Однако, страховой рынок России сильно консолидирован и подобные процессы активно продолжаются и в 2019 году. Данные явления, с точки зрения автора курсовой работы, станут дополнительным стимулом к развитию страхования, а также повышения уровня доверия ко всей страховой сфере в целом.

Несмотря на положительную динамику рынка в целом, не стоит забывать про имеющиеся проблемы, а именно несовершенство нормативно-законодательного регулирования некоторых областей страхования, в частности деятельности страховых агентов. Данная проблема может стать достаточно острой в свете стремительного развития новых страховых продуктов.

Поэтому мегарегулятору финансового рынка – Центральному Банку Российской Федерации необходимо более детально проработать вопрос ответственности за действия страховых брокеров, взяв контроль за их деятельностью под свою юрисдикцию.

Помимо контроля со стороны Центробанка в работе рассмотрена возможность контроля за деятельностью страховых агентов соответствующими саморегулируемыми организациями, однако данная инициатива может создать большие проблемы для рынка и, на взгляд автора, рассматриваться не должна.

Несомненно, что в период активного развития информационных технологий и переход на удаленный канал предоставления услуг необходимо рассмотреть возможности страхового рынка в области внедрения и апробации инноваций, включая международный опыт.

Основным направлением инноваций в области страхования можно с уверенностью назвать insurtech-компании, способные предложить рынку огромный ассортимент технологичных продуктов. Инновации в области insurence позволят организовать более клиентоориентированный бизнес, использование искусственного интеллекта и технологий нейронных сетей дадут возможности снизить системные риски страховщиков, а также риски, связанные с человеческим фактором.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть 1) № 51-ФЗ от 30.11.1994

- Федеральный закон "О пожарной безопасности" от 21.12.1994 N 69-ФЗ (последняя редакция)

- Закон РФ N 4015-1 от 27.11.1992 "Об организации страхового дела в Российской Федерации" (последняя редакция)

- Агеев, Ш.Р. Страхование: теория, практика и зарубежный опыт / Ш.Р. Агеев. — М.: Проспект, 2017.- 381 с.

- Гришаев, С.П. Страхование: учебно-практическое пособие / С.П. Гришаев. — Система Гарант, 2019.

- Грязнова, А.Г. Финансы: учебник / под ред. А.Г. Грязновой, Е.В. Маркиной. — М.: Финансы и статистика, 2015.

- Ковалева, Т.М. Финансы и кредит: учебник / Под ред. Т.М. Ковалевой .- 5-е изд., доп. — М. : Кнорус, 2018. — 378 с.

- Малиновская, О.В. Государственные и муниципальные финансы: учеб. пособие / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина . — М. : Кнорус, 2016. — 428 с.

- Подъяблонская , Л.М. Финансы : учебник / Подъяблонская Л.М. . — М. : ЮНИТИ, 2016. — 407 с.

- Акимов, В. Российское страхование: история и современность / В. Акимов // Банки и страхование. Ценные бумаги.- 2019.- № 12.- С.27-35

- Бочкарев, Н.В. Развитие страхового рынка в условиях экономического кризиса / Н.В. Бочкарев // Региональная экономика: теория и практика. — 2018. — № 1(107). — С. 14-17.

- Лайков, А.Ю. Российский страховой рынок: одна гипотеза развития ситуации / А.Ю. Лайков // Страховое дело. — 2019. — № 2. — С. 15-17.

- Шахов В.В. Страхование как самостоятельная экономическая категория // Финансы. — 2017. — № 2 — С.38-41

- Юргенс. И, Внутрисистемное регулирование страхования в РФ // Страховое дело, И.Юргенс. — 2019. — № 10. — С. 21-28.

- Обзор рынка страхования в России. КПМГ в России и СНГ, 2019 год

- Саморегулирование на российском финансовом рынке. Анализ эффективности и вопросы совершенствования существующей модели, ЦБ РФ, октябрь 2019

- Обзор финансовой стабильности. ЦБ РФ, IV квартал 2018-I квартал 2019

- Мещеряков, М.И. Проблемы развития страхового рынка России / М.И. Мещеряков // Материалы VI международной научной студенческой конференции «Научный потенциал студенчества в XXI веке» Том третий. Экономика. Ставрополь: СевКавГТУ. — 2018.- С. 217.

- Центральный Банк РФ, Economist Intellligence Unit, анализ КПМГ, 2019

- Обзор ключевых показателей деятельности страховщиков, Центральный Банк РФ, 2018 год

- https://www.vedomosti.ru/finance/articles/2019/05/27/802507-rinok-strahovaniya - официальная страница издания «Ведомости»

- https://www.sogaz.ru/sogaz/pressroom/aboutus/827654/ - официальный сайт страховой компании «Согаз»

- https://www.kommersant.ru/doc/3849699 - официальный сайт издания «Коммерсантъ»

- The Current InsurTech Landscape – исследование рынка инноваций в страховой сфере

-

Гришаев, С.П. Страхование: учебно-практическое пособие / С.П. Гришаев. — Система Гарант, 2019. ↑

-

Акимов, В. Российское страхование: история и современность / В. Акимов // Банки и страхование. Ценные бумаги.- 2019.- № 12.- С.27-35 ↑

-

Грязнова, А.Г. Финансы: учебник / под ред. А.Г. Грязновой, Е.В. Маркиной. — М.: Финансы и статистика, 2015 ↑

-

Агеев, Ш.Р. Страхование: теория, практика и зарубежный опыт / Ш.Р. Агеев. — М.: Проспект, 2017.- 381 с ↑

-

Подъяблонская , Л.М. Финансы : учебник / Подъяблонская Л.М. . — М. : ЮНИТИ, 2016. — 407 с ↑

-

Ковалева, Т.М. Финансы и кредит: учебник / Под ред. Т.М. Ковалевой .- 5-е изд., доп. — М. : Кнорус, 2018. — 378 с ↑

-

Агеев, Ш.Р. Страхование: теория, практика и зарубежный опыт / Ш.Р. Агеев. — М.: Проспект, 2017.- 381 с. ↑

-

Малиновская, О.В. Государственные и муниципальные финансы: учеб. пособие / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина . — М. : Кнорус, 2016. — 428 с. ↑

-

Шахов В.В. Страхование как самостоятельная экономическая категория // Финансы. — 2017. — № 2 — С.38-41 ↑

-

Закон РФ N 4015-1 от 27.11.1992 "Об организации страхового дела в Российской Федерации" (последняя редакция) ↑

-

Лайков, А.Ю. Российский страховой рынок: одна гипотеза развития ситуации / А.Ю. Лайков // Страховое дело. — 2019. — № 2. — С. 15-17 ↑

-

Агеев, Ш.Р. Страхование: теория, практика и зарубежный опыт / Ш.Р. Агеев. — М.: Проспект, 2017.- 381 с. ↑

-

Подъяблонская , Л.М. Финансы : учебник / Подъяблонская Л.М. . — М. : ЮНИТИ, 2016. — 407 с. ↑

-

Грязнова, А.Г. Финансы: учебник / под ред. А.Г. Грязновой, Е.В. Маркиной. — М.: Финансы и статистика, 2015 ↑

-

Гражданский кодекс Российской Федерации (часть 1) № 51-ФЗ от 30.11.1994 ↑

-

Закон РФ N 4015-1 от 27.11.1992 "Об организации страхового дела в Российской Федерации" (последняя редакция) ↑

-

Закон РФ N 4015-1 от 27.11.1992 "Об организации страхового дела в Российской Федерации" (последняя редакция) ↑

-

Федеральный закон "О пожарной безопасности" от 21.12.1994 N 69-ФЗ ↑

-

Ковалева, Т.М. Финансы и кредит: учебник / Под ред. Т.М. Ковалевой .- 5-е изд., доп. — М. : Кнорус, 2018. — 378 с ↑

-

Гражданский кодекс Российской Федерации (часть 1) № 51-ФЗ от 30.11.1994 ↑

-

Бочкарев, Н.В. Развитие страхового рынка в условиях экономического кризиса / Н.В. Бочкарев // Региональная экономика: теория и практика. — 2018. — № 1(107). — С. 14-17 ↑

-

Центральный Банк РФ, Economist Intellligence Unit, анализ КПМГ, 2019 ↑

-

https://www.sogaz.ru/sogaz/pressroom/aboutus/827654/ - официальный сайт страховой компании «Согаз» ↑

-

Центральный Банк РФ, Economist Intellligence Unit, анализ КПМГ, 2019 ↑

-

Обзор рынка страхования в России. КПМГ в России и СНГ, 2019 год ↑

-

Обзор ключевых показателей деятельности страховщиков, Центральный Банк РФ, 2018 год ↑

-

https://www.kommersant.ru/doc/3849699 - официальный сайт издания «Коммерсантъ» ↑

-

Обзор ключевых показателей деятельности страховщиков, Центральный Банк РФ, 2018 год ↑

-

Обзор рынка страхования в России. КПМГ в России и СНГ, 2019 год ↑

-

Саморегулирование на российском финансовом рынке. Анализ эффективности и вопросы совершенствования существующей модели, ЦБ РФ, октябрь 2019 ↑

-

Лайков, А.Ю. Российский страховой рынок: одна гипотеза развития ситуации / А.Ю. Лайков // Страховое дело. — 2019. — № 2. — С. 15-17 ↑

-

Мещеряков, М.И. Проблемы развития страхового рынка России / М.И. Мещеряков // Материалы VI международной научной студенческой конференции «Научный потенциал студенчества в XXI веке» Том третий. Экономика. Ставрополь: СевКавГТУ. — 2018.- С. 217. ↑

-

Обзор финансовой стабильности. ЦБ РФ, IV квартал 2018-I квартал 2019 ↑

-

Обзор ключевых показателей деятельности страховщиков, Центральный Банк РФ, 2018 год ↑

-

Обзор финансовой стабильности. ЦБ РФ, IV квартал 2018-I квартал 2019 ↑

-

Обзор финансовой стабильности. ЦБ РФ, IV квартал 2018-I квартал 2019 ↑

-

Юргенс. И, Внутрисистемное регулирование страхования в РФ // Страховое дело, И.Юргенс. — 2019. — № 10. — С. 21-28 ↑

-

Обзор ключевых показателей деятельности страховщиков, Центральный Банк РФ, 2018 год ↑

-

Саморегулирование на российском финансовом рынке. Анализ эффективности и вопросы совершенствования существующей модели, ЦБ РФ, октябрь 2019 ↑

-

https://www.kommersant.ru/doc/3849699 - официальный сайт издания «Коммерсантъ» ↑

-

Саморегулирование на российском финансовом рынке. Анализ эффективности и вопросы совершенствования существующей модели, ЦБ РФ, октябрь 2019 ↑

-

The Current InsurTech Landscape – исследование рынка инноваций в страховой сфере ↑

-

https://www.vedomosti.ru/finance/articles/2019/05/27/802507-rinok-strahovaniya - официальная страница издания «Ведомости» ↑

-

The Current InsurTech Landscape – исследование рынка инноваций в страховой сфере ↑

- Розничная торговля в России

- Бюджетная система РФ: этапы становления и перспективы развития.

- Понятие и история развития безналичных расчетов

- Теоретические основы анализа денежного потока

- Управление фан-клубом

- Стратегии и понятия персонального маркетинга

- Теоретические аспекты применения процессного подхода для оптимизации бизнес-процессов

- Правоприменительная деятельность

- Устройство персонального компьютера

- Общая характеристика Центрального Банка РФ и направления его деятельности

- Понятие и виды рекламной деятельности, ее основные характеристики

- Особенности коммерческой деятельности в сфере розничной торговли(Функции, цели и задачи коммерческой деятельности розничной торговой организации)