Исследование кассовой работы в банке

Содержание:

Введение

Актуальность тематики данной работы обусловлена исключительной важностью развития кредитных отношений в процессе интеграции Российской Федерации в мировую финансово-экономическую систему.

Кредитные отношения в нашей стране в условиях осуществляемых реформ также претерпевают постоянные изменения, её становление и развитие характеризуется рядом проблемных моментов, связанных с воздействием многочисленных внешних и внутренних факторов. Совершенствование кредитных отношений в России находится в стадии развития, повышение их уровня является одной из приоритетных задач государства.

По мнению автора работы, важность тематики данной работы заключается также, в потрясениях сферы кредитных отношений и необходимости нивелирования негативных тенденций, как в мировом масштабе, так и в масштабе Российской Федерации, в связи с наличием кризисных явлений.

Хорошо помнится мировой финансовый кризис 2008 г., который имея свое начало в США, негативно отразился на состоянии экономики ряда государств, в том числе и России. Его последствия полностью не устранены до сих пор.

Нельзя и обойти стороной нарастание кризисных явлений в экономике Российской Федерации, обусловленных воздействием экономических санкций со стороны США, стран Евросоюза и ряда иных зарубежных государств в связи с событиями в Украине.

Мощным фактором негативного воздействия является и длительное снижение цен на углеводороды, которое также отрицательно сказывается на состоянии отечественной экономики ввиду того, что Российская Федерация является одним из наиболее крупных экспортеров нефти в мире.

Сфера кредитных отношений является, несмотря на ряд стабилизаторов, антикризисных мер, достаточно хрупкой при всей свей важности для эффективного функционирования мировой и отечественной экономики.

Поэтому она требует постоянного анализа текущего состояния в целях выявления негативных тенденций и устранения их влияния, укрепления и совершенствования, как в краткосрочной, так и в среднесрочной / долгосрочной перспективе.

Принимая во внимание всё вышеизложенное, трудно переоценить важность рационального и своевременного применения механизма финансового оздоровления кредитных организаций, значительное регулирование которого находится в ведении Центрального банка Российской Федерации и Агентства по страхованию вкладов. Не меньшей важностью характеризуется и роль недавно созданного Фонда консолидации банковского сектора в процессе применения механизма санации банковского сектора Российской Федерации.

Простое ознакомление с ежедневными новостями позволяет сделать вывод о наличии ряда проблем относительно российского банковского сектора. Такой несложный вывод можно сделать, даже не углубляясь в анализ его состояния. Достаточно банально фиксировать тот факт, что Центробанк с поразительной периодичностью отбирает лицензии у какого-либо одного или даже сразу нескольких банков.

А состояние отдельных элементов банковского сектора Российской Федерации наглядно иллюстрирует тот факт, что имеются общие тенденции проблематики его функционирования.

Особенно важным в сложившихся условиях является организация эффективной кассовой работы в кредитной организации. Значимость данного процесса обусловлена самой спецификой деятельности организаций данной сферы.

Целью данной курсовой работы является исследование кассовой работы в банке

Для достижения поставленной цели в данной курсовой работе решается ряд следующих задач.

1. Рассмотреть понятие, элементы и функции банковской системы, а также виды банковских систем.

2. Изучить понятие коммерческого банка, центральных банков и произвести обзор зарубежного регулирования банковской системы центральными банками.

3. Охарактеризовать особенности организации кассовой работы в банке.

4. Произвести оценку современного состояния банковской системы РФ.

5. Определить полномочия, ответственность ЦБ РФ и его методы воздействия на банковскую систему.

6. Проанализировать организацию кассовой работы ЦБ РФ.

7. Выявить особенности работы ЦБ РФ в сфере денежно-кредитной политики.

8. Описать новый порядок ведения кассовых операций в 2020 г. и кассовую дисциплину.

Объект исследования в данной курсовой работе – ЦБ РФ, предметом исследования является особенности кассовой работы.

В процессе написания данной курсовой работы использовались труды российских исследователей, материал периодических изданий, информация нормативно-правовых актов, источники Internet.

В состав данной курсовой работы входят такие структурные элементы как введение, основная часть, заключение, список использованных источников и приложение. В состав основной части входят три главы.

Глава 1. Теоретические основы банковской системы, деятельности центральных, коммерческих банков и кассовой работы в банке

1.1. Сущность и содержание банковской системы

Первым шагом в рамках данного параграфа приведем определение банковской системы и обозначим её роль в экономике государства (рис. 1).

Понятие и роль банковской системы в экономике государства

Банковская система – это совокупность действующих в стране банков, кредитных учреждений, отдельных экономических организаций, выполняющих банковские операции и специализированных компаний, обеспечивающих деятельность банков и кредитных учреждений: расчетно-кассовые и клиринговые центры, организации по аудиту банков, дилерские компании по работе с ценными бумагами банков, фирмы, обеспечивающие банки оборудованием, информацией, кадрами.

Банковская система в качестве составной органической части входит в экономическую систему страны. Поэтому деятельность и развитие банков следует рассматривать в тесной связи с производством, обращением и потреблением материальных и нематериальных благ [8, c. 69]

Банковская система – это включенная в экономику страны совокупность всех кредитных организаций, каждой из которых отведена своя особая функция. Они проводят свой перечень операций, удовлетворяя потребность общества в банковских услугах и продуктах.

Банковская система является формой организации функционирования в стране специализированных кредитных учреждений, сложившейся исторически и закрепленной законодательством. Она имеет национальные черты, формируется и преобразуется под влиянием целого комплекса факторов, характерных для данного региона: природные и географические условия, климат, национальный состав населения, его занятия и промыслы, контакты с соседями, торговые пути и др. [18, c. 44]

Рисунок 1 – Понятие и роль банковской системы

Если вести речь о структуре банковской системы, то её сущность заключается в градации всего перечня как банковских, так и кредитных организаций в порядке иерархии. Имеется возможность в общем виде дифференцировать в её составе центральную организацию, а также низовые организации функционального характера.

Охарактеризуем содержание каждого из указанных уровней (табл. 1).

Таблица 1 – Характеристика уровней банковской системы РФ

Наименование

Высший

На высшем уровне иерархии находится Центральный банк РФ, самой важной функцией которого является проведение денежно-кредитной и валютной политики правительства для достижения общегосударственных экономических целей. Банк выступает посредником между правительством и финансовыми рынками

Низший

На низовом уровне банковской иерархии находятся коммерческие и специализированные банки. Они занимаются аккумуляцией свободных денежных ресурсов в форме депозитов (вкладов), ведением текущих счетов и всех видов расчетов между соответствующими хозяйственными субъектами, являющимися их клиентами

Дифференциация банковской системы реализуется также и по секторам, в состав которых включены аналогичные по функциям институты. В качестве примера можно привести:

а) банки, осуществляющие потребительское кредитование;

б) земельные банки,

в) сектор лизинговых институтов и т.д.

В качестве приоритетной цели подобной дифференциации позиционируется закрепление регулирующих процессов в зависимости от специфики операций организаций конкретного сектора [4, c. 135].

Следует отметить, что типология видов банковской системы по критерию дифференциации её на разные уровни в настоящее время выступает в роли предмета многочисленных споров. Причина это кроется в том, что нередко понятия банковской и кредитной системы отождествляются. Основываясь на общепризнанном критерии соподчиненности банковских организаций, банковскую систему можно дифференцировать только лишь на 1 либо 2 уровня. Причем 2-ой уровень, исходя из специфики конкретного государства, может характеризоваться довольно сложной структурой. Иными словами, в его состав могут входить несколько групп банков, занимающихся деятельностью с хорошо выраженными особенностями.

Банковская система РФ имеет 2 уровня:

а) Центральный банк Российской Федерации (ЦБ РФ);

б) коммерческие банки.

Надо заметить, что отечественная банковская система далеко не нова и не оригинальна, так как сформирована на примере британской банковской системы. Но это не мешает её нормальному функционированию.

Законодательство РФ конкретизирует принципы организации банковской системы. Сюда можно отнести как наличие двух уровней, так и принцип универсальности банков [23, c. 211].

Кредитные организации 2-го уровня делятся на 3 вида (рис. 2).

Категории кредитных организаций

Банки

Небанковские кредитные организации

Филиалы представительств иностранных банков

Рисунок 2 – Категории кредитных организаций

Перечислим разновидности банковских структур (рис. 3).

Разновидности банковских структур

Частные банки

Банки с государственным участием

Банки с участием иностранного капитала

Рисунок 3 – Разновидности банковских структур

Приведем типологию небанковских кредитных организаций (рис. 4).

Виды небанковских кредитных организаций

Небанковские кредитно-депозитные организации

Расчетные небанковские кредитные организации

Небанковские кредитные организации инкассации

Рисунок 4 – Виды небанковских кредитных организаций

Рассмотрим принцип универсальности банковской системы (рис. 5).

Суть принципа универсальности банковской системы

Суть принципа универсальности структуры банковской системы состоит в предоставлении всем коммерческим банкам на территории страны универсальных функциональных возможностей, а именно разрешение на осуществление долгосрочных инвестиционных или краткосрочных коммерческих операций, разрешенных законодательством или предусмотренных банковскими лицензиями. При этом как такового разграничения банков по видам совершаемых операций в законодательстве не предусмотрено

Рисунок 5 – Суть принципа универсальности банковской системы

На данном этапе развития отечественная банковская система находится в процессе непрерывного совершенствования и трансформации, растет уровень сложности её структуры. Причиной этому является эволюция товарных и финансовых рынков, формирование новых типов финансовых институтов и способов реализации обслуживания клиентов, а также созданием целого перечня новых типов финансово-кредитных учреждений [14, c. 142].

Если обращаться к функциям банковской системы, то тут, надо акцентировать внимание на том факте, что разные её уровни осуществляют отличающиеся друг от друга функции, которые не следует приравнивать к функция системы в целом. Однако использование системного подхода дает возможность конкретизировать следующие общие функции банковской системы (рис. 6).

Общие функции банковской системы

Перераспределительная

Регулирующая

Информационно-аналитическая

Рисунок 6 – Общие функции банковской системы

Охарактеризуем содержание каждой из функций (табл. 2).

Таблица 2 – Содержание функций банковской системы

Наименование

Перераспределительная

В рамках этой функции банки выступают в роли посредников между временно свободными денежными средствами и нуждающимися в них с целью развития экономики. Предполагается, что перелив средств осуществляется на основе рыночных законов. При этом система перераспределяет не только капиталы, но и сопутствующие риски

Регулирующая

Регулирующая функция не является исключительной прерогативой банковской системы, однако ее вклад значителен. Банковская система обеспечивает стабильность и бесперебойность денежного оборота, предоставление необходимого денежного ресурса различным секторам экономики

Информационно-аналитическая

Производной от приведенных выше функций является информационно-аналитическая. Ее суть заключается в выявлении на основе анализа процессов банковской системы общих тенденций развития общественной жизни и построение на основе полученных данных эффективной регулирующей политики

Резюмируя, можно сказать, что банковская система имеет следующие цели функционирования, определяющие её значение в жизни социума и экономике (рис. 7).

Указанные цели позиционируются в качестве базовых для экономической системы государства. И это в очередной раз доказывает значение банковской системы в качестве самого важного регулятора социально-экономических процессов [6, c. 154]

Цели функционирования банковской системы

Обеспечение совокупный общественный стоимостный оборот

Осуществление непрерывность производства и расширять его

Регулирование процессы в сфере обращения и производства

Обеспечение предсказуемость и сбалансированность общественно- экономического развития

Рисунок 7 – Цели функционирования банковской системы

Далее изучим виды банковских систем. которые существуют в различных государствах мира.

Следует отметить, что для различных государств свойственно использовать банковские системы, отвечающие их национальным особенностям.

Проводя ретроспективный анализ можно привести несколько видов банковских систем государств с развитой экономикой (рис. 8).

Основные виды банковских систем

Двухуровневая банковская система (ЦБ и система коммерческих банков, РФ)

Централизованная монобанковская система

Уникальная банковская система, представленная опытом развития банков в США

Рисунок 8 – Основные виды банковских систем

Охарактеризуем каждый из перечисленных видов банковских систем на конкретных примерах (табл. 3).

Таблица 3 – Характеристика основных видов банковских систем

Наименование

Централизованная монобанковская система

История развития банковского дела знает и такой тип банковской системы, как централизованная монобанковская. По этому типу была построена банковская система СССР и других социалистических стран

Двухуровневая банковская

система

В большинстве стран с рыночной экономикой существует двухуровневая структура банковской системы.

Первый уровень банковской системы образует Центральный банк страны.

В России Центральный банк выполняет следующие функции [21, c. 118]:

а) осуществляет эмиссию национальных денежных знаков, организует их б) обращение и изъятие из обращения, определяет стандарты и порядок ведения расчетов и платежей;

в) проводит общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнение финансового законодательства;

г) предоставляет кредиты коммерческим банкам;

д) управляет счетами правительства, осуществляет зарубежные финансовые операции;

е) от имени правительства осуществляет регулирование банковской деятельности с помощью экономических нормативов, определяющих параметры ликвидности, рентабельности, прибыльности, надежности ряда коммерческих банков.

В большинстве стран с рыночной экономикой и двухуровневой банковской системой функции Центральных банков в основном совпадают, но есть, естественно, и отличия.

Так, например, во главе банковской системы Франции, которая, характеризуется жестким банковским надзором и кредитным контролем, а также преобладанием государственных кредитных институтов, стоит Министерство финансов Франции.

Центральный банк Франции – Банк Франции, наряду, с двумя другими институтами (Национальный кредитный Совет и Комиссия по банковскому контролю), которые осуществляют контроль за деятельностью коммерческих банков, также находится под руководством Министерства финансов

Продолжение таблицы 3

Банковская система США

Уникальность банковской системы США определяется тем, что роль Центробанка выполняет 12 федеральных банков, образовавшие Федеральную резервную систему (ФРС).

В США, в отличие от других стран, действует своеобразная двухуровневая банковская система. Центральный банк представляет децентрализованная Федеральная Резервная Система (ФРС США).

Ее возглавляют 12 федеральных резервных банков в различных регионах страны, задачей которых является контроль за деятельностью банков – членов ФРС и определение кардинальных направлений денежно-кредитной политики США.

Членами ФРС являются 40% всех коммерческих банков. Остальные коммерческие банки работают «на свой страх и риск» [10, c. 105]

Далее изучим понятие коммерческого банка, центральных банков и зарубежного опыта регулирования ими банковской системы.

1.2. Понятие, признаки и виды коммерческого банка, центральных банков и зарубежного опыта регулирования ими банковской системы

Первым шагом приведем дефиницию коммерческого банка.

Коммерческий банк – это юридическое лицо, которое на основании лицензии Центрального банка Российской Федерации имеет исключительное право осуществлять банковские операции [12, c. 318].

Перечислим признаки коммерческого банка (рис. 9).

Коммерческий банк имеет фирменное (полное официальное) наименование на русском языке, может иметь наименование на другом языке народов РФ, сокращенное наименование и наименование на иностранном языке. Фирменное наименование коммерческого банка должно содержать указание на характер деятельности этого юридического лица посредством использования слов «банк», а также указание на его организационно-правовую форму.

Представим классификацию коммерческих банков. Они различаются по ряду критериев:

1) по видам совершаемых операций:

а) универсальные;

б) специализированные – сберегательные, инвестиционные, ипотечные банки;

Является юридическим лицом, деятельность которого направлена на извлечение прибыли

Создается в форме хозяйственного общества – в форме акционерного общества, общества с ограниченной ответственностью, общества с дополнительной ответственностью, дочернего или зависимого общества

Обладает специальной компетенцией, т. е. может извлекать прибыль путем совершения определенных операций

Является организацией, созданной для осуществления банковских операций

Действует на основании лицензии, выдаваемой ЦБ РФ

Рисунок 9 – Признаки коммерческого банка [7, c. 123]

2) по территории деятельности [16, c. 437]:

а) федеральные;

б) республиканские;

в) региональные;

3) по обслуживанию различных отраслей экономики;

4) смешанные варианты банков.

Особое место занимают сберегательные банки – как правило, это государственные кредитные учреждения. Они привлекают мелкие сбережения и доходы, которые без помощи кредитной системы не могут функционировать как капитал. Существуют разные типы сберегательных учреждений:

1) сберегательные банки и кассы;

2) взаимно-сберегательные банки;

3) доверительно-сберегательные банки, кредитные кооперативы.

В РФ среди сберегательных учреждений доминирует Сбербанк [9, c. 193].

В современной кредитной системе в ряде стран инвестиционные банки получили большое развитие. Основная задача инвестиционных банков – это мобилизация долгосрочного ссудного капитала и предоставление его заемщикам посредством выпуска и размещения акций, облигаций и других видов заемных обязательств. Существует два типа инвестиционных банков [15, c. 264]:

а) банки, занимающиеся торговлей и размещением ценных бумаг;

б) банки, занимающиеся долгосрочным кредитованием. Этот тип банка характерен для стран Западной Европы и развивающихся государств.

Ипотечные банки занимаются выдачей ссуд под залог недвижимости. Они осуществляют кредитование [22, c. 139]:

а) под залог – предмет залога остается у получателя кредита;

б) под заклад – право собственности на имущество на время представления кредита переходит к кредитору.

Обозначим виды деятельности, которыми могут заниматься ипотечные банки наряду с основной, включают:

а) вложение средств в ценные бумаги;

б) выдачу ссуд под залог ценных бумаг;

в) некоторые финансовые услуги.

Национальные банки, предназначенные для кредитования определенных, относительно узких сфер экономики, например, внешней торговли, называют специализированными банками [13, c. 257].

Далее изучим понятие центральных банков и зарубежного опыта регулирования ими банковской системы.

Центральный банк является важным элементом государственной и банковской системы. Этим обусловлена его специфическая роль в денежно-кредитной политике. Так, центральный банк имеет множество имен, характеризующих его с разных сторон: банк банков, банк правительства, кредитор последней инстанции.

Центральный банк имеет огромные властные полномочия, в частности, при осуществлении надзора и контроля. Злоупотребление его властными полномочиями может привести к разрушению экономики и банковской системы. Естественно, обладая такими могущественными ресурсам, риск желания воспользоваться ими возрастает, в том числе в недобросовестных целях, нарушая принципы независимости и прозрачности.

В связи с этим, центральный банк получил особое правовое положение, которое, с одной стороны, придает ему независимость, с другой – возлагает на него повышенную ответственность. Ведь принцип независимости предполагает иную степень ответственности, поскольку во многом она предполагает не «размывание» ответственности, а наоборот – концентрацию ответственности.

Ответственность центрального банка – это важное понятие, поскольку, чем крупнее институт и чем больше обязанностей на него возложено, тем важнее, чтобы его ответственность была пропорциональна его действиям.

Центральный банк, обычно, юридическое лицо органа государственного управления. Они обладают полномочиями, которые прописаны в разных нормативно-правовых актах в зависимости от страны, в которой находится центральный банк.

Центральные банки можно условно классифицировать по формам собственности [20, c. 518]:

1) государственная собственность (100% капитала принадлежит государству; к таким банкам относится Банк России, Банк Англии и другие);

2) акционерная (капитал в таких банках внесен учредителями; к таким банкам относится ФРС США);

3) смешанная (капитал разделен между государством и акционерами, к таким банкам, относится Банк Японии).

Далее предлагается рассмотреть некоторые из центральных банков развитых стран (прил.).

Обобщим особенности опыта банковских систем зарубежных стран по ряду критериев относительно центральных банков (табл. 4).

Таблица 4 – Обобщим особенности опыта банковских систем зарубежных стран по ряду критериев относительно центральных банков [11, c. 234]

Рассмотрев зарубежный опыт, можно убедиться, что цели и функции центральных банков являются общими, но их действия во многом зависят от конкретных экономических условий

Стратегия и подход к решению возникших проблем различаются в зависимости от поставленных целей. Сама банковская система устроена таким образом, чтобы центральный банк принимая то или иное решение был самостоятелен. Отсюда, естественным образом возникают сложные структуры управления. То есть, по сути, можно проследить, как меняются правила, структура управления банков и происходит эволюция банковской системы

Структура

Банковская система развитых стран построена таким образом, чтобы разделить функции центрального банка между отделами центрального банка, таким образом, перенося ответственность и полномочия на разные структурные подразделения

Уровень самостоятельности

Исходя из опыта зарубежных стран, становится ясно, что современная банковская система во многом является подотчетной государству и в целом выступает как квазигосударственный орган, выделяемый особенностью своего положения, а именно независимостью от институтов государства. Государство выступает в таких отношениях в качестве аудитора, при этом все же имеет определенную власть в области кадрового обеспечения. Возникают два важных аспекта в этих отношениях, с одной стороны, соблюдение государственной экономической политики, с другой стороны, независимость от политических решений, поскольку с момента назначения на должность приобретается самостоятельность, которая обеспечивается за счет приобретения новых прав

Далее произведем обзор особенностей организации кассовой работы в банке.

1.3. Особенности организации кассовой работы в банке

Для того чтоб осуществлять кассовое обслуживание юридических и физических лиц, коммерческими банками формируются кассовые узлы по месту своего положения.

Кассовый узел кредитной компании включает в себя несколько помещений:

- хранилища ценностей;

- сейф или кладовую;

- операционную кассу, которая может быть расходной, приходной, приходно-расходной;

- кассовые залы для граждан;

- кассу пересчета;

- вечернюю кассу;

- функциональные и вспомогательные помещения.

- помещения приема и выдачи денежных средств инкассаторам.

В процессе развития территориальных учреждений Центрального Банка коммерческие учреждения открывают оборудованные операционные кассы, помимо кассового узла.

Создание данных касс осуществляется для улучшения обслуживания граждан в сфере совершения операций приема, выдачи вкладов, покупки ценных бумаг, приема различных платежей от физических лиц.

Операционная касса, которая находится вне кассового узла, может располагаться на предприятиях, помимо вышеназванных операций она осуществляет выдачу средств по оплате труда, выплаты социального характера, а также прочие операции, лицензия на совершение которых есть у кредитной организации.

Банк может открывать банкоматы и прочие платежные и расчетные терминалы [21, c. 134].

Во главе кассового подразделения стоит заведующий кассой, обладающий материальной ответственностью за сохранность данных ему ценностей. Он руководит работой кассы, организуя непрерывное и четко кассовое обслуживание потребителей.

Непосредственно операции с наличностью осуществляются кассовыми и инкассаторскими работниками, которые несут полную ответственность в области хранения вверенных им ценностей.

По объявлениям на взнос наличности осуществляется прием денежных средств в приходной кассе банка. В этом случае операционный работник должен проверить правильность формирования объявления, отражая сумму средств в журнале прихода и перенося ее в кассу.

Данное заявление подписывается кассовым работником, а также к нему прикладываются квитанция и ордер, ставится печать. Далее квитанция выдается клиенту.

По завершению операционного дня кассовым работником с помощью приходных документов составляется справка о сумме принятых за день денег и числе поступивших в кассу денежных документов.

Работник должен сверить сумму фактических и принятых денег. Также, указанные в справках кассовые обороты, должны быть сверены с записями в кассовых журналах каждого операционного работника [21, c. 135].

Особенности работы с наличными средствами.

Денежную наличность, которую в течение операционного дня работники принимают в кассу, необходимо вместе с переходными документами и справками о сумме принятых средств и числе поступивших в кассу денежных средств, сдать заведующему кассой.

Это осуществляется написанием определённой расписки в книге учета принимаемых и выдаваемых ценностей или денег. Вся совокупность поступивших наличных денег должна быть оприходована в операционную кассу и зачислена на определённый счет в этот же рабочий день.

Если банк принимает деньги от клиентов в вечерние кассы или в послеоперационное время, то средства необходимо зачислить на определенные счета клиентов банка не позже следующего рабочего дня.

Выдача наличных денег предприятиям осуществляется по денежным чекам. Для того чтобы получить наличность, клиент должен предъявить денежный чек операционным работникам.

После определенной проверки клиенту выдается контрольная марка денежного чека с целью предъявления в кассу. После получения денежного чека кассовым работником должны быть еще раз проверены реквизиты и выданы деньги получателю с подписанием чека.

Когда завершается операционный день, кассовым работником должна быть сверена сумма получаемых им подотчёт средств от заведующего кассой с суммой, которая указана в расходных ордерах. Сравнение должно происходить с фактическим остатком денег, на что должна быть составлена справка о сумме выдаваемых денег и получаемой в подотчет суммой.

Работник подписывает данную справку и приводит кассовые обороты, после сверки с записями в кассовых журналах. Сверку оформляют с помощью подписи кассового работника в кассовом журнале и подписи операционных работников [6, c. 172].

Кассовая работа с клиентами банка.

Организация кассовой работы банка включает в себя прием денег за коммунальные услуги, налоговые и прочие платежи. Осуществление данных платежей производится по извещениям и квитанциям.

Операции в области приема и выдачи наличных денег со счетов и по вкладам должны быть подтверждены соответствующими записями в книжке, которая остается у клиента.

По завершению операции в области приема коммунальных и прочих платежей, кассовый работник должен поставить на квитанции, которую возвращает клиенту, штамп контрольно-кассового аппарата.

По окончанию операции с наличностью и прочими ценностями кассовые работники должны сдать заведующему кассой имеющиеся денежные средства вместе с кассовыми справками.

Заведующий кассой принимает деньги, документы и справки от кассового работника, проверяет заверенные операционными работниками суммы кассовых оборотов, которые указаны в справках.

Также заведующий проверяет количество и суммы сданных кассовыми работниками документов и средств по данным справкам. Далее заведующий в соответствии с данными справок кассовых работников должен составить сводную справку, содержащую обороты за весь день.

По ней он может сверить итоги сводной справки о кассовых оборотах с бухгалтерскими данными, впоследствии заверенные подписью главного бухгалтера.

После того, как сверены кассовые обороты за день, заведующим кассой записывается в книгу учета приход и расход денег, выводится остаток наличности денег в операционной кассе, остаток прочих ценностей на начало следующего дня, заверяется подписями должностных лиц, ответственных за сохранение этих средств [8, c. 135].

Далее проведем оценку роли ЦБ РФ в банковской системе Российской Федерации и организации кассовой работы.

Глава 2. Оценка роли ЦБ РФ в банковской системе Российской Федерации и организации кассовой работы

2.1. Анализ состояния российской банковской системы

Оценка состояния банковского сектора (по данным Банка России) показывает, что за 2019 г. активы банковского сектора сократились на 3,2%. Собственные средства (капитал) банковского сектора за тот же период увеличились на 2,5%. Значение показателя достаточности собственных средств (капитала) банков не изменилось и составило 12,7%. Количество действующих кредитных организаций сократилось за данный период с 733 до 635.

При этом, при общем сокращении числа действующих банков на 98, количество банков с размером собственного капитала от 300 млн. руб. до 1,0 млрд. руб. сократилось на 65, а количество банков с размером собственного капитала от 1 млрд. руб. до 10,0 млрд. руб. – на 24. По прочим группам банков такого резкого сокращения не зафиксировано.

Также отмечается некоторое увеличение концентрации активов. Так, если на первые пять банков (ранжированных по величине активов) на начало 2019 года приходилось 54,1% общей величины активов банковского сектора, то на 1 декабря 2018 года – уже 56,0%.

При этом наибольшая динамика активов кредитных организаций наблюдается именно по кредитным организациям, входящим в четвертую – шестую группы по величине активов. Члены Совета считают, что это характеризует нестабильное состояние банковского сектора с точки зрения масштабов его деятельности, и в основном наблюдаемая динамика затрагивает более мелкие кредитные организации.

Объем кредитов, депозитов и прочих размещенных средств банковского сектора сократился на 2,7% и составил 55 638,0 млрд. руб. Это во многом объясняется тем, что, по данным Банка России за II-III кварталы 2019 года, «оценка величины кредитного гэпа, осуществленная согласно методологии Базельского комитета по банковскому надзору (БКБН), указывает на прекращение фазы роста долговой нагрузки, наблюдавшейся с III квартала 2018 г., и возврат величины совокупного кредитного предложения к значениям своего долгосрочного тренда». Однако, при этом доля просроченной задолженности по кредитам, депозитам и прочим размещенным средствам банковского сектора за рассматриваемый период выросла с 5,3% до 5,6%.

Оценивая риски банковского сектора, члены Совета отмечают, что в отношении кредитного риска наблюдается увеличение доли проблемных и безнадежных ссуд в общем объеме ссуд с 8,3% до 9,8%. Динамика составляющих рыночного риска (к совокупному капиталу) показывает, что процентный риск возрос с 34,4% до 42,0%.

Возросло сальдо финансового результата кредитных организаций: если на начало 2019 года прибыль банковского сектора составляла 192,0 млрд. руб., то на 1 декабря 2019 года – уже 788,4 млрд. руб. Вместе с тем число прибыльных кредитных организаций сократилось с 553 до 416 банков.

Таблица 5 – Изменение показателей банковской системы РФ в 2018-2019 гг.

|

№ |

Наименование |

Изменение |

|

1 |

Активы банковского сектора, % |

-3,2 |

|

2 |

Собственные средства (капитал) банковского сектора, % |

+2,5 |

|

3 |

Количество действующих кредитных организаций, шт., в том числе |

-98 |

|

3.1 |

банки с размером собственного капитала от 300 млн. до 1 млрд. руб., шт. |

-65 |

|

3.2 |

банки с размером собственного капитала от 300 млн. до 1 млрд. руб., шт. |

-24 |

|

4 |

Объем кредитов, депозитов и прочих размещенных средств банковского сектора, % |

-2,7 |

|

5 |

Доля проблемных и безнадежных ссуд в общем объеме ссуд, % |

+1,5 |

|

6 |

Процентный риск, % |

+7,6 |

|

7 |

Сальдо финансового результата кредитных организаций, млрд. руб. |

+596,4 |

|

8 |

Количество прибыльных кредитных организаций, шт. |

-137 |

Данные показатели свидетельствуют том, что современная ситуация в банковском секторе в целом характеризуется неравномерностью показателей динамики его состояния и концентрации положительного финансового результата в отдельных кредитных организациях, усиливающейся в связи с проводимой Банком России работой по «очищению» банковской системы от банков с неудовлетворительным финансовым состоянием и банков, замешанных в сомнительных операциях.

Кроме того, члены Совета отмечают, что сейчас наблюдаются элементы недоверия в банковской системе. При этом наличие доверия в банковской системе между всеми ее участниками является необходимым условием для выполнения банковской системой основной функции – перераспределения финансовых ресурсов в экономике, основанного на мобилизации средств, в том числе сбережений населения, и трансформации их в инвестиции.

Вместе с тем необходимо отметить, что в целом банковская система достаточно устойчива.

Кратко охарактеризуем проблемные моменты функционирований банковского сектора Российской Федерации.

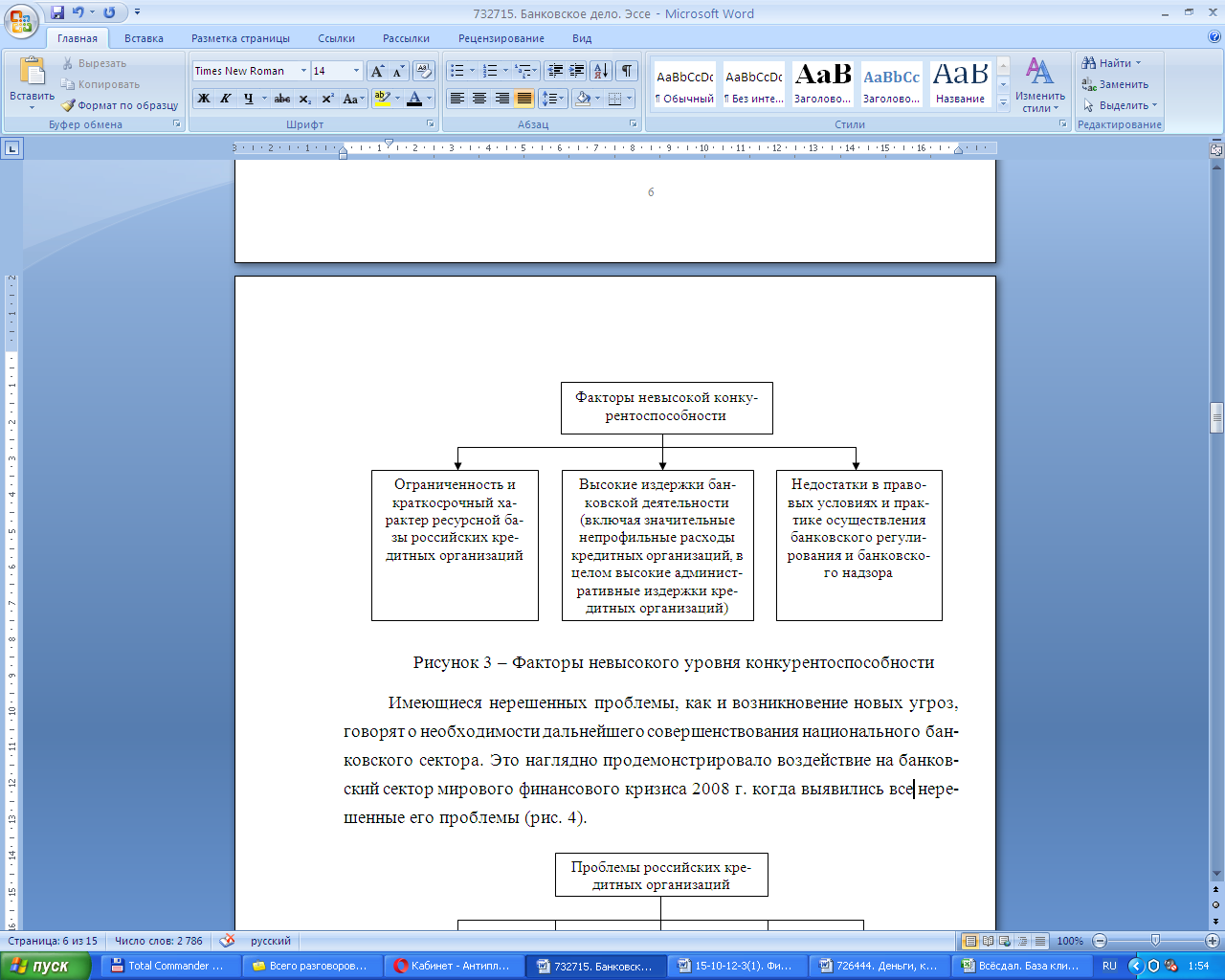

До текущего состояния финансового кризиса в рамках российской экономики состояние области кредитных отношений уже было сопряжено с перечнем проблемных моментов, воздействие которых в полной мере устранено не было. В качестве приоритетной проблемы российского банковского сектора был и остается весьма невысокий уровень конкурентоспособности как отдельно взятых кредитных организаций, так и банковского сектора Российской Федерации в целом.

Указанный уровень конкурентоспособности по сравнению с самыми успешными иностранными кредитными организациями на международных финансовых рынках обусловлен следующими причинами (рис. 10).

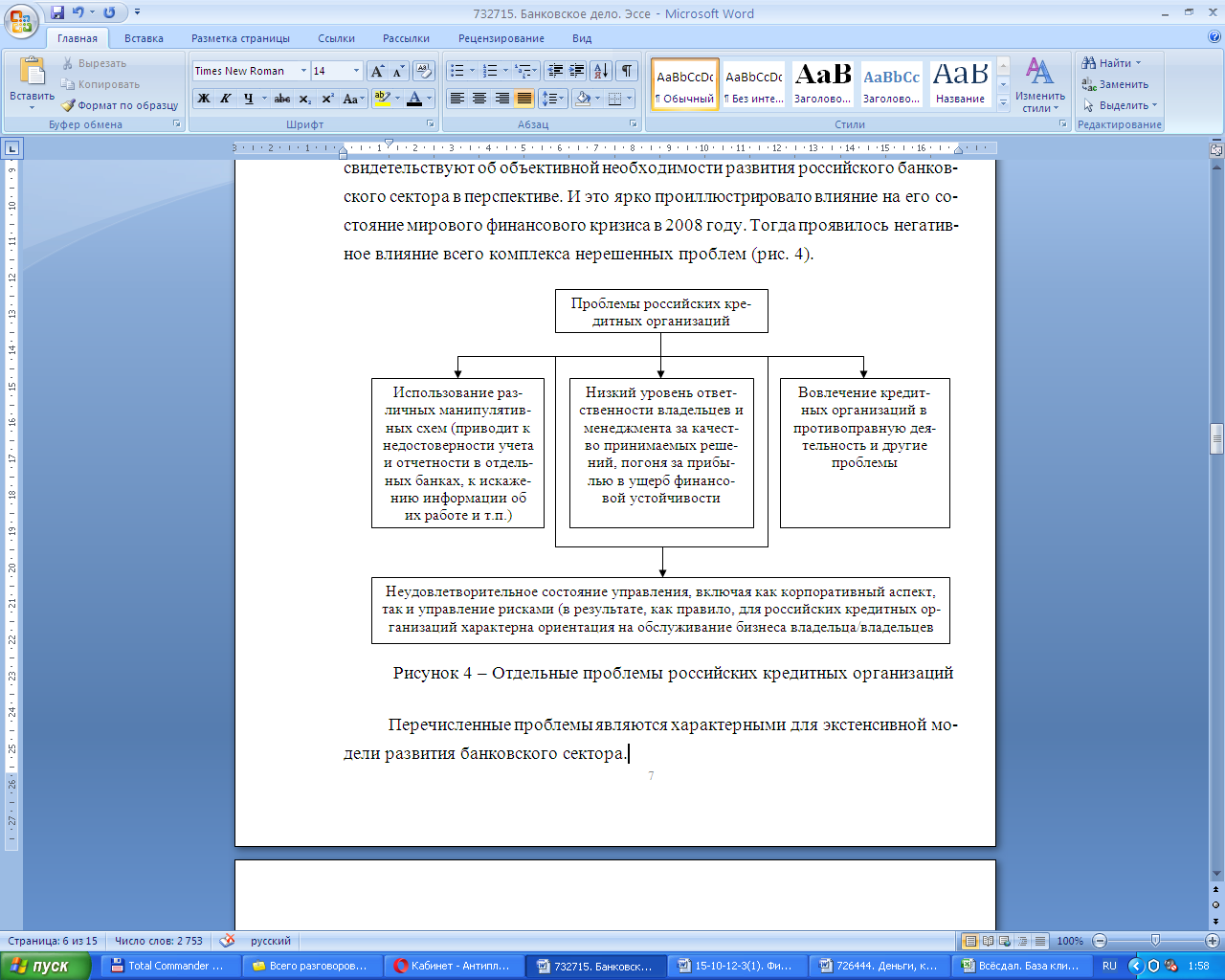

Как наличие ряда нерешенных проблем, так и появление новых угроз, свидетельствуют об объективной необходимости развития российского банковского сектора в перспективе.

И это ярко проиллюстрировало влияние на его состояние мирового финансового кризиса в 2008 году. Тогда проявилось негативное влияние всего комплекса нерешенных проблем (рис. 11).

Рисунок 10 – Факторы невысокого уровня конкурентоспособности [19, c. 217]

Рисунок 11 – Отдельные проблемы российских кредитных организаций [19, c. 218]

Обозначенные на рис. 11 проблемы позиционируются как характерные в рамках экстенсивной модели развития отечественного банковского сектора.

2014 год явился для банковской системы Российской Федерации одним из наиболее трудных за всю историю её существования. И 2015 год явился сложным для неё по причине того, что Центральный банк Российской Федерации выделил направление «зачистки» отечественного банковского сектора для укрепления его позиций [19, c. 218].

Начало кризиса было обусловлено комплексным воздействием ряда факторов, как политического, так и экономического характера.

По некоторым оценкам, несмотря на то, что «дно» кризиса было пройдено, его влияние показывают до сих пор некоторые индикаторы.

2.2. Полномочия, ответственность ЦБ РФ и его методы воздействия на банковскую систему

Перечислим цели функционирования ЦБ РФ согласно ст. 3 Закона «О Центральном банке РФ» (рис. 12).

Цели функционирования ЦБ РФ

Защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам

Развитие и укрепление банковской системы РФ

Обеспечение эффективного и бесперебойного функционирования системы расчетов (платежей)

Рисунок 12 – Цели деятельности ЦБ РФ [1]

Для достижения перечисленных целей ЦБ РФ осуществляет комплекс различных задач. Для обеспечения осуществления своих целей и задач ЦБ РФ наделен рядом прав.

Если говорить об ответственности ЦБ РФ, то в условном плане её можно дифференцировать на два аспекта (рис. 13).

Аспекты ответственности ЦБ РФ

Первый связан с процедурами утверждения и освобождения от должностей руководства Центробанка

Второй касается его подотчетности Государственной Думе в плане некоторых содержательных моментов работы

Рисунок 13 – Аспекты ответственности ЦБ РФ

Раскроем содержание каждого из аспектов (табл. 6).

Таблица 6 – Содержание основных аспектов деятельности ЦБ РФ

Аспект

Первый

Первый аспект включает в себя следующие моменты.

1. Банк России подотчетен Государственной Думе РФ, и это означает, в частности, что:

а) Председателя Банка России назначает на должность и освобождает от должности Дума (по представлению Президента РФ);

б) членов Совета директоров Банка России назначает на должности и досрочно освобождает от должностей Дума;

2. Высшим органом управления Банка России является коллегиальный Совет директоров, в который входят Председатель Банка России и 12 других членов.

Второй

Второй аспект ответственности Центрального банка

Дума:

1) проводит парламентские слушания о деятельности Банка России с участием его представителей;

2) 2 раза в год заслушивает доклад Председателя Банка России о деятельности ЦБ (при представлении годового отчета и Основных направлений единой государственной денежно-кредитной политики);

3) определяет аудиторскую фирму для проведения ежегодной аудиторской проверки Банка России.

Банк России:

1) ежегодно не позднее 1-го октября представляет в Думу (а также Президенту и Правительству РФ) проект «Основных направлений единой государственной денежно-кредитной политики» на предстоящий год и не позднее 1-го декабря – окончательный вариант этого документа. «Основные направления...» должны включать в себя: анализ состояния и прогноз развития экономики РФ; основные ориентиры, параметры и инструменты намечаемой денежно-кредитной политики. Дума рассматривает документ и принимает решение [5, c. 192];

2) ежегодно не позднее 15-го мая представляет Думе свой годовой отчет (утвержденный Советом директоров), в который входят:

Продолжение таблицы 6

Второй

а) отчет о деятельности ЦБ, анализ состояния экономики РФ, в том числе анализ денежного обращения и кредита, банковской системы, валютного положения и платеж баланса РФ, а также перечень мероприятий в части государственной денежной и кредитной политики, проведенных Банком России;

б) годовой баланс, счет прибылей и убытков, распределение прибыли. При этом Банк России обязан перечислить в федеральный бюджет 50% фактически полученной по итогам года балансовой прибыли только после утверждения отчета Советом директоров. Оставшуюся прибыль Совет директоров направляет в резервы и фонды различного назначения;

в) порядок формирования и направления использования резервов и фондов Банка России;

г) аудиторское заключение по годовому отчету Банка России.

Дума направляет годовой отчет ЦБ РФ Президенту, правительству (для заключения), рассматривает его сама и принимает решение. Отчет публикуется не позднее 15 июля года, следующего за отчетным;

3) ежемесячно публикует баланс, данные о денежном обращении, включая динамику и структуру денежной массы, обобщенные данные о своих операциях.

Таким образом, в ключевом вопросе разработки денежной и кредитной политики ответственность ЦБ РФ явно невысока: он всего лишь представляет Думе «Основные направления...», а Дума ограничивается лишь рассмотрением указанного важнейшего для экономики страны документа и принимает решение, которое в принципе никого ни к чему не обязывает. Оборотной стороной этого является то, что федеральная исполнительная власть, как показывает опыт последних лет, может побудить руководство ЦБ «переписать» основные положения денежно-кредитной политики, даже если это совсем не улучшает содержание документа.

Воздействие Центробанка на деятельность коммерческих банков может осуществляться методами, носящими как сугубо экономический (т.е. косвенный), так и экономико-административный (прямой).

Кредитное регулирование, далее, включает комплекс методов, выбор которых зависит от объекта и цели регулирования, а также от степени зрелости рынка. В процессе воздействия на работу коммерческих банков объектом регулирования ЦБР становятся определенные макроэкономические характеристики использования кредита, позволяющие, с одной стороны, влиять на экономику в целом, а с другой, обеспечивать ликвидность банковской системы.

Кроме дифференциации методов банковского регулирования на прямые и косвенные выделяют также способы реализации денежно-кредитной политики центральных банков как:

а) общие;

б) селективные.

Рассмотрим их содержание (табл. 7).

Таблица 7 – Способы осуществления денежно-кредитной политики центральных банков

Наименование

Общие

Общие методы, являясь преимущественно косвенными, касается кредитного рынка в целом

Селективные

Селективные направлены на конкретные виды кредита. Их назначение связано с расширением частных задач (скажем, ограничение выдачи некоторым банкам ссуд или выдачи отдельных видов последних) Селективные методы относятся к прямым способам регулирования деятельности коммерческих банков, а основное внимание при рассмотрении указанного выше второго направления экономического воздействия Центробанка имеет смысл уделить общим методам

Перечисли самые популярные селективные методы, используемые в деятельности зарубежных государств (рис. 14).

Наиболее популярные селективные методы

Учетная (дисконтная) политика

Операции на открытом рынке

Изменение норм обязательных резервов банков

Рисунок 14 – Наиболее популярные селективные методы

Эти методы применяются и в процессе функционирования ЦБ РФ.

Рассмотрим их содержание (табл. 8).

Таблица 8 – Содержание селективных методов

Наименование

Учетная политика

Среди регулирования денежно-кредитной сферы Центробанками особое место принадлежит учетной ставке, которая является оперативным инструментом государственного влияния на рынок ссудных капиталов (и в зависимости от его состояния может меняться в течение года). В условиях рыночных отношений централизованное регулирование уровня учетной ставки придает определённую направленность движению кредита по горизонтали (банк-заёмщик) и по вертикали (Центробанк – коммерческий банк). Официальная учетная ставка служит ориентиром для рыночных процентных ставок; её изменение по предоставленным Центробанком кредитам, увеличивая или сокращая предложение кредитных ресурсов, регулирует тем самым и спрос на них.

Исходя из учетной ставки определяются ставки, взимаемые коммерческими банками по своим ссудам, и размеры процентов, выплачиваемых вкладчикам по депозитам и другим счетам. Повышение (в антиинфляционных целях) учетного процента, т.е. политика «дорогих денег» ограничивает для коммерческих банков возможность получить ссуду в Центробанке и одновременно увеличивает цену денег, предоставляемых в кредит коммерческими банками. В результате кредитные вложения в экономику сокращаются и, следовательно, тормозится дальнейший рост производства. Курс же на понижение учетной ставки, политика «дешевых денег», наоборот, выступает фактором развёртывания кредитных операций и ускорения темпов экономического развития.

Регулирующие мероприятия ЦРБ сегодня связаны с централизованным кредитом, который стал ключевым рычагом воздействия ЦБР на денежную массу и экономику в целом [14, c. 321]

Операции на открытом рынке

К методам денежно-кредитного регулирования, хорошо известным из зарубежной банковской практики, относятся и операции Центробанка на открытом рынке. Речь идет о покупке и продаже по заранее установленному курсу ценных бумаг, в том числе государственных, формирующих долг страны. Это считается наиболее гибким методом регулирования кредитных вложений и ликвидности коммерческих банков.

Операции Центробанка на открытом рынке оказывают прямое воздействие на объём свободных ресурсов, имеющихся у коммерческих банков, что стимулирует либо сокращение, либо расширение кредитных вложений в экономику, одновременно влияя на ликвидность банков (соответственно уменьшая или увеличивая её). Это воздействие осуществляется посредством изменения Центробанком цены покупки у коммерческих банков или продажи им ценных бумаг.

При жесткой рестрикционной политике, направленной на отток кредитных ресурсов с денежного рынка, Центробанк уменьшает цену покупки, тем самым, увеличивая или уменьшая её отклонение от рыночного курса

Изменение норм обязательных резервов

Важный инструмент регулирования макроэкономических пропорций путем воздействия на объём свободных ресурсов банков – минимальные или обязательные резервные требования Центробанка.

Продолжение таблицы 8

Изменение норм обязательных резервов

Повышение (снижение) норм обязательных резервов сокращает (расширяет) кредитный потенциал коммерческих банков, а значит, их способность вести активные операции. Посредством данного метода государство оказывает достаточно эффективное воздействие на функционирование всей кредитной системы. Участие в капиталах крупных кредитных организаций позволяет государству оперативно и эффективно решать проблему государственного долга путем продажи правительственных ценных бумаг своим кредитным институтам и за счет последних финансировать крупные инвестиционные проекты национальных масштабов. Кроме того, при наличии государственных и полугосударственных кредитных учреждений осуществляется воздействие на спрос и предложение ссудного капитала, динамику его рынка, процентные ставки [5, c. 204]

При проведении государственной политики в сфере обеспечения экономической безопасности банковской деятельности крайне важным аспектом является система страхования вкладов. Осуществляет государственную политику в данном направлении государственная корпорация «Агентство по страхованию вкладов», созданное в январе 2004 года на основании Федерального закона от 23 декабря 2003 года №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». В результате изменений в банковском законодательства 27 октября 2008 года был принят Федеральный закон №175-Ф3 «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2014 года», согласно которому Агентство было наделено еще и функциями по предупреждению банкротства банков и финансовому оздоровлению банков. Эта мера возложила на Агентство, в том числе и функцию поддержания стабильности российского банковского сектора.

Организационно-правовые методы государственного регулирования деятельности коммерческих банков, осуществляющих деятельность на территории Российской Федерации связаны с нормотворческими функциями Центрального Банка и Правительства Российской Федерации.

Федеральным законодательством Центральный Банк Российской Федерации наделен полномочием лицензирования банковской деятельности, ведения реестра кредитных организаций, а также отзыва лицензии в случаях, предусмотренных соответствующими нормативно-правовыми актами.

Важнейшим прямым организационно-правовым методом является банковский контроль и надзор за деятельностью кредитных организаций, осуществляемый Центральным Банком.

Контроль по отдельным видам кредитов часто практикуется в отношении кредитов под залог биржевых ценных бумаг, потребительских ссуд на покупку товаров в рассрочку, ипотечного кредита. Регулирование потребительского кредита обычно вводится в периоды напряжения на рынке ссудных капиталов, когда государство стремится перераспределить ссудные капиталы в пользу отдельных отраслей или ограничить общий объём потребительского спроса.

Регулирование риска и ликвидности банковских операций. В многочисленных правительственных положениях (законах, актах, инструкциях, директивах, указаниях и т.д.), регулирующих операционную деятельность банков, основное внимание уделяется ликвидности банковских операций. Государственный контроль за риском усилился в последние два десятилетия. Характерно, что риск банковской деятельности определяется не через оценку финансового положения должников, а через соотношение выданных кредитов и суммы собственных средств банка – монопольно осуществляет эмиссию банкнот (наличных денег).

В современных условиях, когда наличные деньги составляют незначительную часть денежной массы, эта функция центрального банка несколько снижена, хотя банкнотная эмиссия по-прежнему необходима для розничной торговли и обеспечения ликвидности банков [17, c. 289].

Далее проведем анализ организации кассовой работы в ЦБ РФ.

2.3. Анализ организации кассовой работы ЦБ РФ

Приведем перечень машиночитаемых защитных признаков банкнот Банка России, подлежащих проверке кредитными организациями [25]:

- размеры, местоположение и визуальный образ в видимом диапазоне спектра элементов художественного изображения, надписей, числовых обозначений, номеров банкноты, защитной нити (далее – элементы оформления банкноты);

- поглощение инфракрасного излучения элементами оформления банкноты;

- магнитные свойства элементов оформления банкноты;

- люминесценция элементов оформления банкноты в видимом диапазоне спектра под воздействием ультрафиолетового излучения;

- отсутствие фоновой люминесценции бумаги банкноты в видимом диапазоне спектра под воздействием ультрафиолетового излучения;

- люминесценция элементов оформления банкноты в видимом диапазоне спектра под воздействием инфракрасного излучения.

Оборудование для обработки денежной наличности.

Список оборудования, прошедшего испытание в Банке России по проверке функции чтения и сравнения серийных номеров банкнот.

- Список валидаторов и других приёмных устройств, прошедших испытание в Банке России и рекомендованных для применения кредитными организациями

- Список счетно-сортировальных машин, прошедших испытание в Банке России, рекомендованных для применения кредитными организациями, а также филиалами и внутренними структурными подразделениями кредитной организации

- Список счетно-сортировальных машин, прошедших испытание в Банке России по обработке банкнот Банка России образца 1997 года, и не проходивших испытания по обработке банкнот Банка России образца 2017 года

- Список программно-технических средств (банкоматов, кассовых терминалов и других устройств), функционирующих в рециркуляционном режиме, прошедших испытание в Банке России и рекомендованных для применения кредитными организациями, филиалами, их внутренними структурными подразделениями [25].

При осуществлении кассовых операций кредитная организация, ВСП осуществляют идентификацию клиентов в соответствии с требованиями Федерального закона от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3418; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 7 апреля 2020 года) и Положения Банка России от 15 октября 2015 года N 499-П «Об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», зарегистрированного Министерством юстиции Российской Федерации 4 декабря 2015 года N 39962, 10 августа 2016 года N 43196 [28].

Операции по приему наличных денег от клиентов должны осуществляться кассовым работником на основании приходных кассовых документов: объявлений на взнос наличными 0402001, представляющих собой комплект документов, состоящий из объявления (далее – объявление 0402001), квитанции (далее – квитанция 0402001), ордера (далее – ордер 0402001); приходных кассовых ордеров 0402008; препроводительных ведомостей к сумкам 0402300, представляющих собой комплект документов, состоящий из ведомости (далее – ведомость к сумке 0402300), накладной(далее – накладная к сумке 0402300), квитанции (далее – квитанция к сумке 0402300).

Операции по выдаче наличных денег клиентам должны осуществляться кассовым работником на основании расходных кассовых документов: денежных чеков, расходных кассовых ордеров 0402009.

Количество экземпляров приходных кассовых ордеров 0402008, расходных кассовых ордеров 0402009 определяется кредитной организацией с учетом требований настоящего Положения.

К кассовым документам относится приходно-расходный кассовый ордер 0402007, представляющий собой комплект документов, состоящий из приходной части приходно-расходного кассового ордера 0402007 и расходной части приходно-расходного кассового ордера 0402007.

В кассовых документах работником кредитной организации, ВСП, клиентом указываются источники поступлений наличных денег и направления их выдач в соответствии с символами отчетности по форме 0409202 «Отчет о наличном денежном обороте», предусмотренной Указанием Банка России от 8 октября 2018 года N 4927-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 13 декабря 2018 года N 52992, 13 декабря 2019 года N 56796.

Кассовые операции с физическими лицами, являющимися инвалидами по зрению, с использованием факсимильного воспроизведения их собственноручной подписи, проставляемого с помощью средства механического копирования, должны осуществляться кассовым работником в присутствии контролирующего работника с учетом требований статьи 14.1 Федерального закона от 24 ноября 1995 года N 181-ФЗ «О социальной защите инвалидов в Российской Федерации» (Собрание законодательства Российской Федерации, 1995, N 48, ст. 4563; 2014, N 30, ст. 4268). В этом случае контролирующий работник до осуществления кассовой операции устно доводит до сведения физического лица, являющегося инвалидом по зрению, информацию о характере осуществляемой кассовой операции и сумме операции (сумме наличных денег).

Для сдачи, получения наличных денег организация может представлять в кредитную организацию, ВСП заявку в виде электронного документа (далее – заявка) [27].

В заявке указываются: наименование кредитной организации, или наименование филиала, или наименование ВСП; дата сдачи, получения наличных денег; наименование организации; номер банковского счета организации; общая сумма сдаваемых, получаемых наличных денег (суммы могут указываться по номиналам банкнот и монеты Банка России); источники поступления наличных денег, направления выдач наличных денег; фамилия, имя, отчество (при наличии) вносителя, получателя наличных денег.

В случае сдачи организацией сумки с наличными деньгами в заявке дополнительно указывается номер сумки. В случае сдачи нескольких сумок с наличными деньгами в заявке указывается информация по каждой сумке с наличными деньгами.

Заявка, оформляемая на получение наличных денег, подписывается лицом (лицами), уполномоченным (уполномоченными) распоряжаться денежными средствами, находящимися на банковском счете; заявка, оформляемая на сдачу наличных денег, подписывается руководителем или иным уполномоченным лицом организации. Заявка подписывается электронной подписью (электронными подписями).

Кассовые работники, осуществляющие приходные, расходные кассовые операции, должны снабжаться образцами подписей бухгалтерских работников, уполномоченных подписывать приходные, расходные кассовые документы, а бухгалтерские работники, осуществляющие оформление приходных, расходных кассовых документов, - образцами подписей кассовых работников, осуществляющих приходные, расходные кассовые операции, за исключением случая, предусмотренного пунктом 2.5 настоящего Положения, а также при оформлении кассовых документов в виде электронных документов [28].

На кассового работника распорядительным документом кредитной организации допускается возложение обязанностей бухгалтерского работника в части составления, оформления:

- приходного, расходного кассового документа;

- валютного кассового ордера 0401106, состоящего из кассового ордера (далее – кассовый ордер 0401106) и валютного ордера 0401106;

- ордера по передаче ценностей 0402102;

- кассового журнала по приходу 0401704;

- журналов учета принятых сумок и порожних сумок 0402301 (далее – журнал 0402301) (приложение 4 к настоящему Положению).

При возложении обязанностей бухгалтерского работника на кассового работника операции по банковскому счету, счету по вкладу (депозиту) клиента должны осуществляться этим кассовым работником с применением компьютерного оборудования, в котором установлена система контроля, исключающая единоличный доступ кассового работника к осуществлению операций по банковскому счету, счету по вкладу (депозиту) клиента без распоряжения клиента.

2.6. Кредитная организация должна обеспечить должностных лиц, ответственных за сохранность ценностей, кассовых работников, осуществляющих операции с наличными деньгами, индивидуальными устройствами для хранения, именными и другими штампами, печатями (далее - штамп), пломбами, устройствами для опломбирования (далее - пломба), клише, считывающими устройствами (в случае их использования), обеспечивающими считывание штрихового кода, размещенного на пачке банкнот, мешке с монетой, а также на сумке с наличными деньгами (далее - идентификатор сумки с наличными деньгами), и позволяющими однозначно распознать принимаемую пачку банкнот, мешок с монетой, сумку с наличными деньгами в автоматизированной системе кредитной организации (далее - считывающие устройства).

При указании фамилии, инициалов на накладках пачек банкнот, ярлыках к мешкам с монетой, кассетам с пачками (корешками, банкнотами), мешкам с монетой, сумкам с наличными деньгами и на документах, составляемых при осуществлении операций с наличными деньгами, должностными лицами, ответственными за сохранность ценностей, кассовыми работниками используются именные штампы.

Виды указанных штампов, пломб, клише, считывающих устройств определяются кредитной организацией с учетом требований настоящего Положения [27].

При осуществлении в кредитной организации, ВСП приходных, расходных кассовых операций на экземплярах приходных, расходных кассовых документов, выдаваемых клиентам, должен содержаться оттиск штампа кассы либо оттиск автоматического устройства с реквизитами, принятыми к использованию в кредитной организации в подтверждение осуществления кассовых операций.

При осуществлении кассовых операций кассовым работникам запрещается [28]:

- выполнять поручения клиентов по осуществлению операций с наличными деньгами по банковским счетам, счетам по вкладам (депозитам) при отсутствии системы контроля, предусмотренной абзацем восьмым пункта 2.5 настоящего Положения;

- убирать из поля зрения клиента принимаемые от него, выдаваемые ему наличные деньги, кассовые документы до окончания операции;

- хранить на рабочем столе ранее принятые от клиентов наличные деньги;

- уничтожать, производить гашение сомнительных денежных знаков Банка России, неплатежеспособных денежных знаков Банка России, наличие признаков подделки которых не вызывает сомнения у кассового работника (далее – имеющие признаки подделки денежные знаки Банка России), в том числе путем проставления оттисков штампов, пробивания отверстий, разрезания, а также выдавать, возвращать их клиенту.

Выдача наличных денег из касс кредитной организации, ВСП осуществляется в упаковке кредитных организаций, ВСП, подразделений Банка России, организации, входящей в систему Банка России, или печатных фабрик, монетных дворов акционерного общества «Гознак».

Банкноты Банка России, выдаваемые кредитной организацией, ВСП клиентам полными и неполными пачками банкнот, отдельными корешками, сформированными кредитной организацией, ВСП, а также отдельными банкнотами Банка России из указанных упаковок кредитной организации, ВСП, должны быть обработаны с использованием счетно-сортировальных машин, имеющих функцию распознавания на всей площади банкноты не менее четырех машиночитаемых защитных признаков банкнот Банка России в соответствии с абзацами четырнадцатым - девятнадцатым пункта 1.1настоящего Положения и осуществляющих сортировку банкнот Банка России на годные к обращению и не подлежащие выдаче клиентам.

Информация об автоматических устройствах, счетно-сортировальных машинах, прошедших тестирование в Банке России и рекомендованных к использованию в кредитных организациях при приеме, обработке банкнот Банка России, размещается Банком России на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет».

Банкноты Банка России, принятые от клиентов кассовым работником полистным пересчетом, должны быть проверены им с применением прибора контроля подлинности банкнот в проходящем свете, увеличительного стекла (с увеличением не менее 10 крат), источника ультрафиолетового света, линейки измерительной, прибора для визуального контроля меток, обнаруживаемых под воздействием инфракрасного облучения, для выдачи клиентам этим кассовым работником в течение рабочего дня.

Кассовым работником клиентам не должны выдаваться платежеспособная монета Банка России, имеющая повреждения механического, химического или термического характера (далее – дефектная монета Банка России), и платежеспособные банкноты Банка России, имеющие одно и более из следующих повреждений (далее – ветхие банкноты Банка России) [27]:

- загрязнение поверхности лицевой и (или) оборотной сторон, приводящее к снижению яркости изображения на 8 процентов и более;

- постороннюю надпись (посторонние надписи), состоящую из двух и более знаков (символов);

- посторонний рисунок (посторонние рисунки), оттиск (оттиски) штампа;

- контрастное пятно (контрастные пятна) диаметром 5 мм и более;

- разрыв (разрывы) края банкноты длиной 7 мм и более;

- сквозное отверстие (отверстия), прокол (проколы) диаметром 4 мм и более;

- нарушение целостности банкноты, заклеенное клеящей лентой;

- утраченный угол (углы) площадью 32 мм2 и более;

- утраченный край (края), вследствие чего размеры банкноты по длине и (или) ширине уменьшились на 5 мм и более;

- частично утраченный красочный слой в результате потертости и (или) обесцвечивания.

Кредитные организации, ВСП обязаны сдавать ветхие банкноты Банка России, дефектную монету Банка России в подразделения Банка России [28].

Передача наличных денег между заведующим кассой и кассовыми, контролирующим, инкассаторскими работниками осуществляется:

- пачками банкнот по надписям на верхних накладках пачек банкнот;

- мешками с монетой по надписям на ярлыках к мешкам с монетой;

- отдельными корешками, банкнотами Банка России, монетами Банка России полистным, поштучным пересчетом;

- сумками с наличными деньгами по надписям на ярлыках к сумкам с наличными деньгами.

Передачу пачек банкнот, мешков с монетой, сумок с наличными деньгами между заведующим кассой и кассовыми, контролирующим, инкассаторскими работниками и проведение ими операций с наличными деньгами допускается осуществлять с использованием считывающих устройств. В этом случае ярлыки к мешкам с монетой, сумкам с наличными деньгами допускается не оформлять.

Передача наличных денег, сумок с наличными деньгами и документов между заведующим кассой и кассовыми, контролирующим работниками в операционное время осуществляется по книге передачи наличных денег, за исключением случая, когда операции с наличными деньгами осуществляются совместно указанными работниками.

Передача наличных денег и документов между заведующим кассой и кассовыми, контролирующим работниками в случае, если время работы кассовых, контролирующего работников не совпадает с временем работы заведующего кассой (далее – послеоперационное время), а также при ведении кассовыми, контролирующим работниками кассовых операций в выходные дни, нерабочие праздничные дни осуществляется по приходным кассовым ордерам 0402008, расходным кассовым ордерам 0402009, приходно-расходным кассовым ордерам 0402007.

При приеме, выдаче наличных денег клиентам в послеоперационное время, в выходные дни, нерабочие праздничные дни на всех экземплярах приходных, расходных кассовых документов должен содержаться оттиск штампа кассы, указывающий на проведение операций в послеоперационное время, в выходные дни, нерабочие праздничные дни [27].

Далее рассмотрим основные направления работы ЦБ РФ в сфере денежно-кредитной политики и новый порядок ведения кассовых операций.

Глава 3. Основные направления работы ЦБ РФ в сфере денежно-кредитной политики и новый порядок ведения кассовых операций

3.1. Особенности работы ЦБ РФ в области денежно-кредитной политики

В предыдущие годы ключевыми задачами макроэкономической политики были стабилизация ситуации в реальном и финансовом секторах, снижение инфляции и оживление российской экономики после серии внешних шоков конца 2014 – начала 2016 года. В настоящее время, на этапе перехода экономики к росту, на первый план выходит задача создания условий и стимулов для устойчивого развития в дальнейшем. Все более очевидно, что источники экстенсивного роста исчерпаны, внешние факторы не могут быть надежной основой долгосрочного экономического роста – скорее всего, в обозримой перспективе они будут выступать ограничением для него. В этих условиях важны усилия всех членов общества, в том числе всех хозяйствующих субъектов, по укреплению, а по многим направлениям и созданию фундамента для дальнейшего экономического развития. Стимулы к таким усилиям, в том числе будет создавать разработка долгосрочной государственной стратегии, ориентированной на преодоление структурных проблем, а также скоординированные действия всех органов государственной власти, направленные на ее реализацию. При этом преодоление структурных ограничений может быть отчасти сопряжено с консервативными, подчас непопулярными в текущем контексте мерами. В этих условиях большое значение приобретает разъяснение широкой общественности предпринимаемых шагов и ожидаемых в среднесрочной и долгосрочной перспективе результатов [26].

Стабилизационная политика последних лет, сочетающая прозрачные последовательные действия, четкое следование заявленной стратегии и оперативную гибкость, смягчила прохождение острой фазы кризиса, создала условия для подстройки экономической системы к новым реалиям, сыграла важную роль в снижении неопределенности, способствовала устранению накопленных дисбалансов, снижению инфляции и переходу к восстановительному росту. Опыт проведения макроэкономической политики в указанный период, безусловно, должен учитываться при разработке и реализации экономической стратегии в дальнейшем.

Банк России вносит вклад в создание условий для экономического роста и благополучия граждан (рис. 15).

Содержание вклада ЦБ РФ в создание условий для экономического роста и благополучия граждан

Он делает это, выполняя функции по поддержанию ценовой и финансовой стабильности, развитию конкурентоспособного финансового рынка, повышению доступности финансовых услуг для населения, развитию национальной платежной системы (что далее более подробно раскрыто в данном документе). В рамках этих функций Банк России стремится обеспечить результаты, которые отвечают интересам устойчивого и сбалансированного в среднесрочном периоде развития экономики страны, в полной мере используя имеющиеся в его распоряжении инструменты, а также осуществляя своевременное взаимодействие как внутри системы Банка России, так и с органами законодательной и исполнительной власти. Вместе с тем важно учитывать, что политика Банка России создает условия или устраняет препятствия для экономического развития, но по природе своей не может стать его основной движущей силой. Ценовая и финансовая стабильность, развитый и устойчивый финансовый сектор, бесперебойность платежей способствуют нормальной работе экономической системы, создают возможности для повышения эффективности экономической деятельности, в том числе через перераспределение ресурсов, снижают неопределенность и риски, но при этом сами по себе объективно не могут стать залогом повышения производительности труда и других факторов производства, технологического перевооружения и появления новых отраслей, а также улучшения качества управления как в государственном, так и в частном секторе. Для этого необходимы меры структурной политики, от которых в первую очередь будут зависеть перспективы и качество дальнейшего экономического развития и отчасти действенность мер, принимаемых Банком России

Рисунок 15 – Содержание вклада ЦБ РФ в создание условий для экономического роста и благополучия граждан [26]

Денежно-кредитная политика обеспечивает такой неотъемлемый элемент благоприятной среды для жизни людей и ведения бизнеса, как ценовая стабильность, которая достигается Банком России в рамках режима таргетирования инфляции. При указанном подходе действия центрального банка направлены на обеспечение внутренней макроэкономической стабильности, прежде всего на сохранение стабильно низкой инфляции и формирование предсказуемой динамики процентных ставок. Это позволяет домашним хозяйствам и компаниям более уверенно строить планы на будущее, оценивая свои доходы и расходы, сбережения и инвестиции. При стабильно низкой инфляции накопления граждан защищены от обесценения, что гарантирует их сохранность во времени, создает стимулы к сбережениям в рублях. Снижение неопределенности относительно динамики цен и процентных ставок уменьшает связанные с ней риски реализации инвестиционных проектов и ведения текущей деятельности, позволяет компаниям и банкам с большей уверенностью оценивать ожидаемые издержки и доходы, выбирать ценовую стратегию, что в результате увеличивает горизонт прогнозирования и кредитования. Стабильно низкая и предсказуемая инфляция сама по себе является одним из определяющих факторов формирования процентных ставок по кредитам на более низком уровне, учитывая, что происходит существенное уменьшение инфляционной премии, которая в них закладывается.

Низкие темпы роста цен и предсказуемые финансовые условия до тех пор, пока они поддерживаются, как правило, незаметны. При этом высокая инфляция, подверженная существенным колебаниям, и связанная с ней неопределенность создают препятствия для устойчивого развития, усиливая социальную напряженность и дифференциацию доходов, снижая конкурентоспособность отечественных товаров, затрудняя хозяйственную, финансовую и инвестиционную деятельность. Это в том числе подтверждают данные регулярных социологических опросов, отражающие высокую обеспокоенность проблемой инфляции как населения, так и бизнеса в предыдущие годы. По мере того как Банком России было обеспечено снижение годовой инфляции к уровням, близким к 4%, в 2017 г., острота проблемы высокой инфляции, по данным указанных опросов, постепенно спадает [26].

При этом сохранение повышенных инфляционных ожиданий как предприятий, так и домашних хозяйств, а также их чувствительность к проинфляционным факторам показывает, что среди участников экономических отношений все еще не сформировалась уверенность в том, что инфляция снизилась устойчиво и надолго. Поэтому ключевой задачей Банка России на текущем этапе, а также в период 2018-2020 гг. является закрепление темпов роста потребительских цен вблизи 4%, а также формирование доверия к проводимой денежно-кредитной политике. Низкие и стабильные темпы роста цен должны стать неотъемлемой частью экономических условий, а годовая инфляция 4% – надежным ориентиром при принятии решений и построении планов населением, банками и бизнесом [26].

Далее опишем новый порядок ведения кассовых операций в 2020 г. и понятие кассовой дисциплины.

3.2. Новый порядок ведения кассовых операций в 2020 г. и кассовая дисциплина

Кассовая дисциплина – это установленные на законодательном уровне правила работы с наличными деньгами. В 2020 году их обязаны соблюдать организации и индивидуальные предприниматели, которые работают с наличными денежными средствами. При этом не все правила, распространяются на малые предприятия и предпринимателей. Они обязаны их использовать лишь в отдельных случаях.

Порядок ведения кассовых операций существует уже много лет. За его нарушение грозит весомый штраф. Разберемся, кто обязан соблюдать кассовую дисциплину в 2020 году, на что можно тратить наличную выручку и как обеспечить сохранность наличных денег [24].

Наличные деньги подлежат строгому учету. Закон обязывает хранить их только в специально оборудованном помещении кассы. Причем к кассовому помещению есть определенные требования. Например, оно должно быть оборудовано металлическими дверьми, сейфом и т. д.

Рассмотрим аспекты регулирования порядка кассовой работы (табл. 9).

Таблица 9 – Основные аспекты регулирования кассовой работы [24]

|

Закон по кассовой дисциплине |

Что регулирует |

|

Указ ЦБ от 11.03.2014 № 3210-У |

Определяет перечень правил по ведению кассовых операций |

|

Закон РФ от 03.07.2016 № 290-ФЗ |

Порядок применения онлайн ККТ |

|

Указ ЦБ от 07.10.2013 № 3073-У |

Порядок ведения расчетов наличными |

|

Указ ЦБ от 19.06.2017 № 4416-У |

Поправки в Указ № 3210-У |

Как можно увидеть из таблицы 9, ЦБ РФ активно участвует в регулирования кассовой работы.

Есть центральные или главные, а также операционные кассы. Последние применяют для ведения расчетов с клиентами. Касс может быть несколько. В центральной ведется учет наличных, полученных по всей организации в целом.

Все наличные деньги должны быть оприходованы. Эта процедура включает в себя:

а) оформление приходно-кассового ордера на поступившую сумму;

б) внесение записи в кассовую книгу о том, что деньги были приняты;

в) сдачу наличных средств в банковское учреждение.

Определим какие операции с наличными попадают под понятие кассовой дисциплины.

Кассовые операции и работа с наличностью включают в себя [24]:

- прием и выдачу наличных, для чего оформляют приходные и расходные кассовые ордера;

- хранение наличных в кассе;

- соблюдение лимита расчетов наличными;

- ведение кассовой книги;

- сдачу наличности в банк.

Порядок ведения операций по кассе закрепите в отдельном документе. Например, вы можете утвердить специальное положение о ведении кассовых операций.

Свободные деньги хранят на банковских счетах. Непосредственно в кассе можно хранить ограниченную сумму наличных – в пределах установленного руководителем организации лимита. Малые и микро предприятия могут не устанавливать лимит остатка наличных денег в кассе. То есть деньги в кассе могут храниться в любых размерах.

Конкретизируем, как оформить прием и выдачу наличных.

Операции по оприходованию наличных денег и их выдаче оформляют:

а) при поступлении денег в кассу – приходным-кассовым ордером (форма КО-1);

б) при выдаче денег из кассы – расходным кассовым ордером (форма КО-2).

С 1 июля 2019 года завершился переход на онлайн-кассы. Их обязаны применять все юридические лица, к которым поступают наличные денежные средства от физических лиц.

Отсрочку до 01.07.2021 года получили ИП, которые трудятся без наемных работников и их деятельность относится:

а) к выполнению работ или предоставлению услуг;

б) реализации товаров собственного производства.

Приходный ордер (ПКО) состоит из двух частей:

а) первая – остается у организации и подшивается к кассовой книге;

б) вторая (отрывная часть) – выдается лицу, которое внесло наличные.

Расходный ордер (РКО) не имеет отрывной части. Его бланк остается в кассе.

В нем указывают [24]:

- ФИО того лица, которое получило наличные;

- основание для выдачи денег (например, заявление);

- сумму цифрами и прописью;

- приложения к документу (если такие есть).

Ведение кассовой книги в 2020 г.

Сведения о движении наличных надо отражать в кассовой книге по форме № КО-4. Поступать так должны все организации.

Не имеет значения:

а) правовая форма организации и ее форма собственности;

б) система налогообложения, которую они применяют.

Предприниматели, которые ведут учет доходов и расходов или физических показателей согласно налоговому законодательству, вправе не заполнять кассовую книгу.

Все поступившие в кассу деньги нужно оприходовать. Тот, кто этого не делает, допускает нарушение кассовой дисциплины в 2020 году. При этом оприходовать деньги – значит отразить их в кассовой книге. Причем именно в том размере, который подтвержден кассовыми документами.