Исследование факторов, определяющих рыночную власть фирмы(Факторы влияния на характер рыночной власти в глобальной экономике )

Содержание:

Введение

Фирмы на отраслевом рынке неоднородны по природе и играют на нем неодинаковую роль. Это означает, что вся совокупность агентов рынка может быть разделена на две группы: предприятия, поведение которых полностью зависит от ситуации на отраслевом рынке, т.е. обычные фирмы, и активные (доминирующие) фирмы, которые способны оказывать влияние и на структуру рынка, и на поведение конкурентов, и на потребителей. Для исследования природы активных фирм больше всего подходит стратегический подход. При реализации соответствующей стратегии фирма пытается распространять свое влияние за пределами ее границ. Это выражается в том, что у активных фирм внутрифирменные властные отношения в некотором смысле переносятся на отраслевые рыночные отношения.

Фирма не только подчиняется экономическим отношениям, но и сама формирует их. Такие фирмы встречаются при несовершенной конкуренции (олигополия и монополия). Точка зрения на фирму как на активный субъект рынка составляет основу стратегического подхода к фирме. Цель жизнедеятельности фирмы реализуется в ее стратегии. Стратегия понимается в широком смысле как сознательное, целенаправленное поведение фирмы. Формируя стратегию, фирма учитывает поведение других экономических агентов, в первую очередь, поведение своих конкурентов, а также спрос и действия правительства. Фирма активно воздействует на спрос, формируя потребительские предпочтения. Фирма воздействует на правительство, добиваясь желаемого регулирования налогообложения, таможенных пошлин и квот, выделения субсидий, принятия антимонопольных законов и исключений из них [2 c. 12]. Фирма становится активным участником формирования отраслевой, микроэкономической, а зачастую и макроэкономической политики государства. В данном случае параметры поведения фирмы (цена, качество и количество выпускаемого товара, закупки ресурсов, наем персонала, выпуск ценных бумаг, финансовые отношения с поставщиками и заказчиками) и выступают как факторы стратегического поведения, с помощью которых фирма реализует свои цели.

Источник рыночной власти фирмы, как правило, заключен в захвате ею существенной доли рынка. Результатом же обладания этой властью, в конечном счете, служит получаемая прибыль. И естественно, что показатели рыночной власти фирм, так или иначе связываются с оценкой прибыльности их работы, меры доходности используемого ими капитала.

Факторами, благоприятствующими наличию монопольной власти, являются высокая концентрация и существование барьеров входа на рынке. Однако высокая рыночная доля - необходимое, но недостаточное условие рыночной власти, т.к. при низких барьерах постоянно сохраняется угроза входа конкурентов. Рынки с высокой концентрацией, легкодоступные для входа, получили название состязательных или квазиконкурентных.

Целью данной курсовой работы является исследование факторов, влияющих на достижение рыночной власти фирм.

Для достижения поставленной цели в работе решались следующие задачи:

- рассмотрение показателей оценивающих рыночную власть фирмы;

- оценка рыночной власти с точки зрения рыночной власти покупателей на примере торговых сетей;

- изучение фундамента и методического инструментария оценки властной асимметрии товарного рынка

Структура работы состоит из трех глав, введения, заключения и списка литературы.

В работе использовались публикации периодической печати, учебная и методическая литература, ведущих специалистов по теории отраслевых рынков.

Глава 1. Теоретические основы рыночной власти фирмы и факторов, влияющих на нее

1.1. Рыночная власть фирмы, ее индексы

Фирмы-производители поставляют на рынок товаров и услуг различные блага для удовлетворения потребностей общественных масс. Соответственно они осуществляют свою деятельность под воздействием величины и структуры потребительского спроса и других элементов рыночного механизма. В то же время товаропроизводители, устанавливая цены на свою продукцию, а также, проводя широкие рекламные компании, оказывают давление на потребителя. Степень воздействия непосредственно зависит от доли рынка и власти фирмы [4 c. 47].

Таким образом, рыночная власть фирмы — это ее возможность распространять контроль и деятельность на механизм рынка и его процессы (формирование спроса и предложения, уровень цен и пр.) и, как следствие, на конкурентов. Рыночная власть определяет масштабы деятельности фирмы: насколько свободно она может распоряжаться на рынке и какими рамками ограничено ее существования. Когда этот показатель слишком высок, получается, что доли конкурентов в общей сумме значительно ниже. Следовательно, большая часть потребителей находится во власти такой фирмы [8 c. 29]. Столь крайняя форма зачастую принимает вид монополизма. Только фирма-монополист способна жестко регулировать процесс ценообразования и объема выпуска продукции, а также вести собственную торговую политику, даже если она идет в ущерб другим организациям и самим потребителям.

Все показатели рыночного влияния в зависимости от направления их расчета делят на прямые и косвенные. Прямые показатели дают возможность определить долю фирмы на рынке, уровень ее рыночной власти, процесс принятия решений и, конечно, тип конкуренции. Иными словами, здесь определяется характер конкуренции, сколько фирм занимают лидирующее положение на рынке, каковы степень их развития и круг потребителей их продукции. Косвенные показатели дают полную картину рынка, систематизируют все показатели рыночной ситуации в их совокупности. Для анализа и оценки организационного влияния на рыночную систему и всех ее субъектов необходимо ознакомиться с формулами, которые позволяют дать количественную характеристику власти фирмы [7].

Как известно, самые высокие цены на рынке те, которые устанавливает монополия. Фирма-монополист обладает уникальными ресурсами и может производить ни с чем не сравнимый продукт, который крайне необходим всему обществу, но не может быть приобретен где-нибудь еще. Но монополия ставит целью максимизацию всей массы прибыли, а не только ее величины на единицу продукции. Следует заметить также, что монопольная власть определяется обратной зависимостью от эластичности потребительского спроса и его чувствительности к динамике рыночных цен. Поскольку эластичность спроса показывает его чувствительность к стоимости благ, то, чем выше данный показатель, тем ниже оказываются возможности влияния фирмы на рынке, так как тогда она не может необоснованно поднимать цены и злоупотреблять своими правами.

Индекс Лернера (IL) может быть рассчитан посредством вычитания предельных издержек из величины монопольной цены при пересчете на уровень неконкурентных цен:

IL = [P (m) — MC] / P (m),

где P (m) — цена монопольного рынка;

MC — издержки на дополнительно произведенную единицу продукцию. [8].

При этом 0 < IL < 1. Если данный показатель по своему значению ближе к 0, это свидетельствует о преобладании на рынке совершенной конкуренции, которая наиболее приемлема для успешного развития рыночной экономики. Чем ближе данная величина к единице, тем больше вероятность того, что на рынке появилась фирма, желающая диктовать свои условия, — монополист. Олигополия характеризуется индексом Лернера около 0.6 — 0.8, поскольку есть не что иное, как промежуточное состояние между монополизмом и совершенной конкуренцией. Зачастую коэффициент Лернера оказывается тяжело подсчитать из-за предельных издержек, поэтому в этом случае гораздо удобнее использовать величину средних издержек как затрат на единицу продукции. В этом случае:

IL = (P — АС) / P

Индекс Херфиндаля-Хиршмана (IHH) — еще один показатель степени концентрации рынка. Он может быть рассчитан как сумма долей каждой фирмы в отдельности, которые ведут свою производственную и сбытовую деятельность на данном рынке:

IHH = Сумма (qi)2,

где qi — продукт, произведенный одной из фирм.

IHH характеризуется неравенством: 0,01 < IHH < 1. Соответственно чем меньше его значение, тем сильнее конкуренция и слабее рыночная власть [3 c. 82].

Таким образом, благодаря данным показателям государство может контролировать процесс функционирования фирм и, как следствие, бороться с монополиями.

1.2. Факторы влияния на характер рыночной власти в глобальной экономике

Современное состояние рынков принято характеризовать понятиями глобализация и турбулентность. Конкуренция на таких рынках усиливается, но приобретает серьезные качественные изменения. Рынки характеризуются созданием стратегических союзов не только среди неконкурирующих организаций, но и между конкурентами. Для управленческих решений компаний характерен комплементаризм, когда в зависимости от рыночной ситуации они применяют различные, подчас противоположные и даже взаимоисключающие бизнес-стратегии [19 c. 112]. В этих условиях актуальность обретает выработка нового взгляда на диалектику понятий «конкуренция» и «сотрудничество», переход от их жесткого смыслового противопоставления к динамическому восприятию. Основной единицей конкуренции является отрасль, т.е. группа конкурентов, производящих товары или оказывающих услуги и непосредственно соперничающих между собой. Как известно, в классическом понимании, конкуренция в любой отрасли характеризуется взаимодействием пяти основных сил:

- отраслевых факторов;

- угрозой появления новых игроков;

- угрозой появления товаров-заменителей;

- рыночной властью покупателей;

- рыночной властью поставщиков [4].

Значение каждой из пяти сил меняется от бизнеса к бизнесу и, в конечном счете, предопределяет его прибыльность. В тех случаях, когда действия этих сил складываются благоприятно, отраслевые конкуренты могут получать высокие прибыли от вложенного капитала. В бизнесах, где одна или несколько сил действуют неблагоприятно, очень немногим фирмам удается долго сохранять высокую доходность. Пять сил конкуренции определяют прибыльность бизнеса потому, что они влияют на цены, которые могут диктовать фирмы, на расходы, которые им приходится нести, и на размеры капиталовложений, необходимые для того, чтобы конкурировать в данной отрасли [25 c. 37]. Глобальные изменения в экономике вносят коррективы в классическое действие этой схемы, влияют на характер конкурентных стратегий в отношении каждого из пяти компонентов внутриотраслевой конкуренции.

Изменения в традиционной модели отраслевой конкуренции.

Прежде всего, экономические изменения подталкивают фирмы к переходу от конкуренции к сотрудничеству и более тщательному изучению партнеров, будь то конкуренты, потенциальные участники или субституты. Вопрос теперь не ставится так прямо: «Кто кого?». Появляются новые подходы: например, создаются стратегические альянсы, в которые входят прямые конкуренты [3 c. 17]. Конкурентные войны теперь очень дорого обходится. Сотрудничество конкурентов становится более выгодным. В исследованиях ряда авторов отмечается, что формирование и развитие так называемых «межфирменных сетей» представляет собой новый подход к решению проблем конкуренции в условиях глобализации экономики и рынков. Претерпевает изменения и сама конкуренция, наступает эра конкуренции межфирменных сетей. Стратегии достижения конкурентных преимуществ во все большей степени фокусируются не на самой компании, а на сетях компаний, осуществляющих совместный бизнес [2,3]. Отмечается, что к традиционным формам межфирменной кооперации сегодня можно отнести подряд, снабжение (в том числе и взаимодействие с финансовыми структурами и инвесторами), сбыт, а также вертикальную и горизонтальную интеграцию (объединение экономических границ двух и более хозяйствующих субъектов под управлением одной структуры). [4]

Подобную тенденцию удается наглядно проследить также при анализе российской экономики в целом и российской металлургической промышленности в частности. Отечественные предприниматели принимают участие в сотнях сделках слияний и поглощений на суммы в десятки миллиардов долларов. Примечательно также, например, что в 2006 году была закрыта рекордная сделка по слиянию Mittal Steel и Arcelor стоимостью $25,8 млрд., в результате которой появился игрок, контролирующий 10% мирового рынка стали. [5]. Появление конкурентов из смежных отраслей Появление конкурентов из смежных отраслей. Если в прошлом веке действия участников конкуренции декларировались лозунгом «Изучай свою отрасль!», то теперь область изучения простирается гораздо шире благодаря «размыванию» традиционных границ между отраслями. Компания, занимающаяся типографским бизнесом, может заполучить конкурента из сферы производства бумаги, если последний принял решение о создании своей собственной типографии. В частности, в настоящее время описаны новые формы конкуренции страховщиков за страхователей не только друг с другом, но и с другими финансовыми институтами (банками, инвестиционными компаниями, негосударственными пенсионными фондами), а также с нефинансовыми организациями, например медицинскими клиниками. С другой стороны, кстати, существуют ситуации конкуренции за клиента между различными подразделениями одного страховщика, то есть между различными каналами продаж услуг в пределах одной страховой компании. Возможно также развитие состязания за клиента между различными страховыми компаниями, предлагающими для удовлетворения одной и той же потребности клиента различные страховые услуги, относящиеся к разным видам страхования. [6] Сложности вхождения на крупные рынки для небольших компаний Сложности вхождения на крупные рынки для небольших компаний Видоизменяются барьеры на входе в отрасль для потенциальных конкурентов. Экономия на масштабах, которую достигли старожилы отраслей, значительно затрудняют вхождение в отрасль новых конкурентов. Стратегия высокого дифференцирования продукции и услуг, применяемая ведущими компаниями, большие расходы на рекламу этих компаний, оставляют мало шансов новичкам. Крупные компании и сети-дистрибьюторы их продукции перекрыли доступ к распределительным каналам. Небольшие предприниматели часто испытывают трудности, когда пытаются продавать свою продукцию через супермаркеты, которые предпочитают работать с крупными фирмами, способными заплатить за рекламу своей продукции и сформировать на нее высокий потребительский спрос. Помимо всего прочего, политика государства все чаще сводится к ограничению числа участников в отрасли через требования к лицензированию или ограниченное представление доступа к сырью, например к нефтяным скважинам. [6]. Взаимоотношения с поставщиками Произошли некоторые изменения во взаимоотношениях компаний с поставщиками. Если ранее у фирмы могло быть много различных поставщиков, которых можно было периодически менять, выбирая наиболее эффективных, то теперь, благодаря совершенствованию технологий контроля качества, компании предпочитают взаимодействовать лишь с некоторыми. Одного поставщика легче контролировать, с одним легче создавать доверительные отношения. Однако, в этой ситуации возрастает рыночная власть этого поставщика над фирмой. Это может происходить, например, если в отрасли поставщика доминирует небольшое число компаний, которые продают свою продукцию большому числу заказчиков (например, нефтехимическая отрасль). [17]. Либо товары или услуги поставщика уникальны или имеют встроенные затраты на их замену (например, программное обеспечение для текстовых редакторов). Это происходит также, если на рынке не предлагается товаров-субститутов, или если поставщики способны к прямой интеграции и прямой конкуренции с заказчиками (производитель микропроцессоров, например, может и сам легко производить полностью готовые персональные компьютеры).

Изменение требований покупателей. В отношении покупателей можно отметить несколько существенных изменений. Благодаря появлению и быстрому развитию «виртуального сообщества» покупателей, т.е. их взаимосвязанности через телекоммуникации, интернет и т.д., возросла информированность, а значит и власть покупателей над производителями товаров и услуг. [25 c. 209]. Теперь, к примеру, покупатели спрашивают не «сколько стоит этот товар?», а «является ли этот товар экологически чистым?». У покупателя появились возможности досконального сравнения характеристик товаров-конкурентов с помощью поисковых систем в сетях интернет. Рост новых связей между покупателем и продавцом Природа самой сделки «покупатель-продавец» размывается. Например, знаменитый книжный магазин «Amazon.com», работающий через интернет, накапливает информацию о своих покупателях, что позволяет им повышать качество обслуживания клиентов. [15].

Клиенты, просматривая названия книг, могут читать аннотации на эти книги, подготовленные другими читателями, а также видеть, какие еще книги приобретали покупатели данной книги. Чтобы мотивировать пополнение такой информации, магазин производит оплату хорошо написанных аннотаций. Таким образом, сама связь «покупатель-продавец» изменяется. Это более не односторонний обмен денег на продукт, а экономический поток в обоих направлениях. Как потребитель, вы должны требовать такого «обмена» от поставщика. Как менеджер, вы должны изобретать и поддерживать такой обмен.

Увеличение влияния покупателей на исход сделки. Увеличение влияния покупателей на исход сделки. В целом, как и в случае с поставщиками, в отраслях складывается ситуация прироста рыночной власти покупателей. Это происходит, например, когда, например, покупатель обладает потенциальной возможностью осуществить обратную интеграцию и начать выпускать продукцию продавца сам (крупный издатель может начать производство бумаги для своих нужд). [13]. Или когда, например, покупатель приобретает значительную долю товаров или услуг продавца (крупный автопроизводитель покупает масляные фильтры). Давление покупателя на компанию возрастает, когда на закупаемую продукцию приходится высокая процентная доля затрат покупателя, из-за чего у него появляется стимул осуществлять интенсивный поиск более низкой цены (например, на бензин, покупаемый некоторыми фирмами для последующей перепродажи, приходится около половины затрат этих фирм, хотя этот товар обеспечивает лишь небольшую долю их прибыли). Рост конкуренции с товарами-заменителями Интересные формы приобретает конкуренция с товарами-заменителями. Например, во Франции получает все большее распространение практика совместного использования частного автомобиля с помощью онлайн-сервисов, поиска попутчиков (райдшеринга или карпулинга). Масштабы привлекательности поездок такого рода велики настолько, что способны изменить долю железнодорожного транспорта на рынке пассажирских перевозок в дальних сообщениях. [7]

Модели конкуренции, оказывающие большое влияние на положение компаний Изменения в традиционной модели отраслевой конкуренции Модель пяти сил конкуренции М.Портера должна быть модифицирована для новых экономических условий. Выстраивание стратегий с учетом только этих пяти сил уже недостаточно [20]. Экономика третьего тысячелетия требует учета гораздо большего количества факторов, влияющих на положение компании в отрасли. Ситуация в отрасли осложняется новыми факторами, такими как появление в конкурентном поле глобальных компаний, резкий скачок в развитии технологий, турбулентность фондовых рынков, изменения в составе и поведении различных заинтересованных сторон. Формулирование, реализация и внедрение стратегии на предприятии Фактор заинтересованных сторон учитывался и Портером, например, в лице государства, которое определяет условия функционирования предприятий той или иной отрасли. Тем не менее, круг заинтересованных лиц сегодня становится шире за счет различного рода общественных и профессиональных организаций, фондов, стратегических партнеров из других отраслей, управленческих групп [20]. Под управленческими группами в данном контексте предлагается понимать команды профессионалов, деятельность которых направлена на дробление и/или объединение собственности различных предприятий. Как правило, речь идет о слияниях и поглощениях, значительный рост числа которых наблюдается в последние годы. Проникновение глобальных компаний в национальные отрасли становится все более массовым в связи с тем, что экономики многих государств «открылись» после политических изменений последних двух-трех десятилетий (страны Восточной Европы, Россия). Расширение активности глобальных компаний в связи с поиском новых рынков приводит к тому, что национальным производителям приходится тесниться на своих рынках, что, в свою очередь, мотивирует их искать выходы на зарубежные рынки. Воздействие движения фондовых рынков на национальные отрасли и на отдельные предприятия показательно обозначилось в ходе мирового финансового кризиса, начавшегося в США в 2008 году [15].

Предприятия в разных странах и многих отраслях вынуждены были развернуть свои стратегии в сторону жесткой экономии, не говоря уже о череде банкротств, постигших даже самые известные брэнды. Технологии и ранее играли важную роль в конкуренции. Но, если ранее это касалось, прежде всего, технологичных отраслей, то сегодня новые технологии проникают практически во все отрасли. К тому же, процесс технологического обновления и смены технологий значительно ускорился, что также делает характер конкуренции еще более динамичным и интенсивным. Выражаясь образно, сегодня существует два типа компаний – быстрые и мертвые. Были рассмотрены изменения, происходящие в классической схеме внутриотраслевой конкуренции и характере конкурентных стратегий предприятий, которые происходят в течение последних десятилетий благодаря развитию глобальной экономики. [24]. В частности было отмечено, что наступает эра конкуренции межфирменных сетей, и стратегии достижения конкурентных преимуществ во все большей степени фокусируются не на самой компании, а на сетях компаний, осуществляющих совместный бизнес. Видоизменяются барьеры на входе в отрасль для потенциальных конкурентов. [24]. Крупные компании и сети-дистрибьюторы их продукции перекрыли доступ к распределительным каналам. Небольшие предприниматели часто испытывают трудности, когда пытаются продавать свою продукцию через супермаркеты, которые предпочитают работать с крупными фирмами, способными заплатить за рекламу своей продукции и сформировать на нее высокий потребительский спрос. К тому же, политика государства все чаще сводится к ограничению числа участников в отрасли через требования к лицензированию или ограниченное представление доступа к сырью. Благодаря появлению и быстрому развитию «виртуального сообщества» покупателей, т.е. их взаимосвязанности через телекоммуникации, интернет и т.д., возросла информированность, а значит и власть покупателей над производителями товаров и услуг в связи с возможностью выбирать более качественные товары и диктовать цены. Ситуация в отрасли осложняется новыми факторами, такими как появление в конкурентном поле глобальных компаний, резкий скачок в развитии технологий, турбулентность фондовых рынков, изменения в составе и поведении различных заинтересованных сторон. Подводя итог, можно констатировать, что конкуренция становится все более интенсивной, несмотря на сотрудничество компаний. Размываются границы не только меду государствами, но и отраслями. Все больше стирается различительная грань между товаром и услугой, что превращает их в единое целое.

Глава 2. Анализ рыночной власти на примере торговых сетей

2.1. Оценка "рыночной власти" торговой сети с точки зрения монопсонии - доминирующего положения покупателя

Статья 13 Федерального закона от 28.12.2009 N 381-ФЗ "Об основах государственного регулирования торговой деятельности в Российской Федерации" (далее - Закон о торговле) запрещает как поставщикам, так и торговым сетям создавать дискриминационные условия, в том числе создавать препятствия для доступа на товарный рынок или выхода из товарного рынка других хозяйствующих субъектов; нарушать установленный порядок ценообразования; а также навязывать контрагенту условия об ограничении сотрудничества с конкурентами, о плате за право поставки, за изменение ассортимента, о возмещении утраты и порчи товара, а также о возврате непроданных товаров и т.п. [1].

При этом статья 13 Закона о торговле не раскрывает понятия дискриминации. Такое понятие содержится в пункте 8 статьи 4 Федерального закона от 26.07.2006 N 135-ФЗ "О защите конкуренции", который определяет дискриминационные условия как условия доступа на товарный рынок, условия производства, обмена, потребления, приобретения, продажи, иной передачи товара, при которых хозяйствующий субъект или несколько хозяйствующих субъектов поставлены в неравное положение по сравнению с другим хозяйствующим субъектом или другими хозяйствующими субъектами. [1].

Важно отметить, что Закон о защите конкуренции рассматривает дискриминацию и навязывание невыгодных условий договора исключительно со стороны хозяйствующих субъектов, занимающих доминирующее положение на рынке, что представляется совершенно обоснованным и логичным. Более того, данная правовая конструкция выдержала проверку временем и практикой.

Однако Закон о торговле "идет дальше" и распространяет запрет дискриминации на всех участников сетевой розничной торговли продовольственными товарами. На наш взгляд, именно этим в значительной степени обусловлен ряд проблем антимонопольного регулирования торговой деятельности. [3 с. 82].

На практике применение данной нормы, с одной стороны, повысило административные риски участников торговой деятельности, с другой стороны, вызвало трудности и у самого регулятора - антимонопольного органа, и у судов (что подтверждается неоднородной практикой применения статьи 13 Закона о торговле антимонопольными органами и судами). [1].

В подавляющем большинстве дел о нарушениях статьи 13 антимонопольные органы рассматривают как дискриминацию, например, непредоставление торговой сетью поставщику четких и однозначных критериев отбора поставщиков, существенных условий договора поставки путем необоснованного, по мнению поставщиков, отказа (уклонения) от рассмотрения коммерческих предложений поставщиков, отказа от заключения договора поставки. Как дискриминация рассматривалось и установление торговой сетью различных условий договоров поставки для поставщиков одного вида продукции (разных сроков оплаты товара, разного размера штрафных санкций за однородные нарушения условий договора поставки, разного размера вознаграждения торговой сети за приобретение определенного количества товаров (ретробонуса) в процентах) [1].

Следуя такой логике, можно незаключение любой торговой сетью договора поставки с любым обратившимся к ней поставщиком либо установление в договорах поставки разного ретробонуса для двух поставщиков рассматривать в качестве дискриминации.

На практике далеко не всегда отказ одной торговой сети в заключении договора поставки какого-либо продовольственного товара означает создание для поставщика реальных труднопреодолимых препятствий для доступа на оптовый и розничный рынок указанного товара. Помимо других торговых сетей есть и оптовые базы, несетевые торговые объекты, розничные рынки, через которые возможно наладить сбыт. С другой стороны, трудно представить ситуацию, в которой отказ любого поставщика от поставок своего товара в торговую сеть создаст для нее трудности, учитывая мультитоварный формат торговой деятельности торговой сети. [3 c. 35].

Однако если рассмотреть ту же ситуацию отказа в заключении договора, а также примеры навязывания невыгодных условий договора, необоснованного установления существенно различных условий поставки, но с участием доминирующего на рынке субъекта, как это делает Закон "О защите конкуренции", запрет дискриминации во всех ее проявлениях сразу обретает практический смысл. [25 c. 115].

Понятие и критерии доминирования на товарном рынке, порядок установления доминирующего положения хозяйствующего субъекта на товарном рынке достаточно четко регламентированы действующим антимонопольным законодательством, а именно статьей 5 Закона о защите конкуренции, Порядком проведения анализа состояния конкуренции на товарном рынке, утвержденным Приказом ФАС России N 220 от 28.04.2010, так что установление доминирования поставщика вряд ли вызовет трудности.

Однако вопрос о доминировании торговой сети до настоящего времени рассматривался только теоретически.

Попытаемся предложить подход к решению вопроса о критериях доминирующего положения торговой сети.

Место торговой сети в структуре продовольственного рынка характеризуется рядом особенностей, главная из которых - мультитоварность, торговля смешанным ассортиментом большого количества товарных групп, сформированным по принципу "потребительской корзины" с точки зрения розничного покупателя [3 c. 118]. Именно эта особенность дает сети существенное рыночное преимущество, обеспечивая достаточно низкую зависимость сети от отдельного поставщика конкретного отдельно взятого товара (даже группы товаров, к примеру молочных продуктов или иных), поскольку в ассортиментной матрице торговой сети представлены не только разные товары (товарные группы), но и однородные (взаимозаменяемые) товары разных поставщиков.

Другая особенность в том, что торговая сеть является специфическим оптово-розничным звеном рынка. Если в отношениях с розничным покупателем торговая сеть выступает как розничный продавец, то в отношениях с поставщиком товара торговая сеть выступает в качестве оптового покупателя. Своему розничному покупателю торговая сеть предлагает транзакционную комплементарность (удобную возможность купить множество товаров в одном месте, с экономией транспортных и временных затрат). Оптовому продавцу (поставщику) сеть предлагает помимо стабильного канала сбыта разнообразные действенные формы продвижения товара [11].

Проект Концепции исследования рынка услуг розничной торговли продовольственными товарами, разработанный ФАС России, рассматривает вопрос о доминировании торговой сети на розничном рынке преимущественно применительно к ее взаимоотношениям с розничными покупателями.

Представляется, что с точки зрения предмета правового регулирования Закона о торговле более актуален вопрос взаимоотношений торговой сети и ее поставщиков на оптовом рынке товара, в которых сеть выступает в качестве оптового покупателя, а поставщик - в качестве оптового продавца.

Можно ли установить доминирование торговой сети на оптовом товарном рынке исходя из действующей в настоящее время нормативной базы? Попытаемся это сделать.

Согласно части 1 статьи 5 Закона о защите конкуренции доминирующим положением признается положение хозяйствующего субъекта (группы лиц) на рынке определенного товара, дающее ему возможность оказывать решающее влияние на общие условия обращения товара на соответствующем товарном рынке, и (или) устранять с этого товарного рынка других хозяйствующих субъектов, и (или) затруднять доступ на этот товарный рынок другим хозяйствующим субъектам [1].

Общая часть нормы, очевидно, полностью применима к рассматриваемой модели рынка. Действительно, как показывает практика, крупная торговая сеть имеет реальную возможность оказывать решающее влияние на общие условия обращения товара на соответствующем товарном рынке, и (или) затруднять доступ на этот товарный рынок другим хозяйствующим субъектам (как поставщикам, так и торговым предприятиям). Главный инструмент влияния торговой сети на рынок - формирование розничной цены, которая является основным критерием выбора товара поставщика для розничного покупателя, путем установления торговой надбавки. Если торговая сеть достаточно крупная, ее розничные цены на товары массового повседневного спроса, безусловно, служат "ориентиром" для рынка. Возникает вопрос: какая именно рыночная доля торговой сети должна считаться крупной в данном контексте? Ответ содержит все та же статья 5 Закона о защите конкуренции.

Частью 1 статьи 5 Закона о защите конкуренции установлено, что доминирующим признается положение хозяйствующего субъекта:

- доля которого на рынке определенного товара превышает 50% (доминирование презюмируется, если не доказано иное);

- доля которого на рынке определенного товара составляет менее чем 50%, но доминирующее положение доказано антимонопольным органом с учетом особенностей рынка [1].

Согласно части 6 указанной статьи федеральными законами могут устанавливаться случаи признания доминирующим положения хозяйствующего субъекта, доля которого на рынке определенного товара составляет менее чем 35% [1].

Представляется, что Закон о торговле можно отнести именно к таким федеральным законам.

Статья 14 данного Закона устанавливает ограничение роста торговой сети в регионе (муниципальном образовании) пределом в 25% от годового розничного товарооборота продовольственных товаров в денежном выражении, путем запрета на открытие новых торговых объектов. Обращает на себя внимание то, что законодатель устанавливает даже не разрешительный порядок регулирования, но безусловный запрет. Такой запрет ясно свидетельствует о том, что дальнейший рост сети, имеющей долю в 25% в розничном товарообороте, с точки зрения законодателя, окажет существенное негативное влияние на состояние рынка, чрезмерно усилит влияние данной сети, ограничит конкурентные возможности действующих участников рынка, затруднит вход на рынок новых участников.

По нашему мнению, совокупный системный анализ норм статьи 5 Закона о защите конкуренции и статьи 14 Закона о торговле позволяет сделать вывод о доминирующем положении на рынке торговой сети, имеющей долю 25% и выше [1].

При этом представляется обоснованным примененный законодателем в Законе о торговле подход, при котором доля торговой сети рассчитывается не применительно к отдельному товару, а к совокупности продовольственных товаров, что полностью отвечает особенностям торговой деятельности торговой сети, которая не ограничена реализацией определенного товара и даже товарной группы.

Что касается географии рынка, на котором оценивается доминирование торговой сети, то, по нашему мнению, необходимо исходить из положения торговой сети как оптового покупателя. Рыночная доля как мера "рыночной власти" торговой сети имеет принципиальное значение прежде всего для группы поставщиков торговой сети, расположенной преимущественно в относительной географической близости к торговым объектам сети. Такая заинтересованность обусловлена необходимостью снижения транспортных расходов, которые ложатся на поставщика. Таким образом, можно достаточно обоснованно предположить наличие реальной "рыночной власти" торговой сети по отношению к группе поставщиков, действующих в регионе присутствия торговой сети. Эти обстоятельства позволяют, по нашему мнению, предварительно рассматривать географические границы при расчете доли торговой сети как субъект Федерации (регион) [12].

Такой подход, помимо прочего, позволяет использовать существующий статистический инструментарий для расчета доли торговой сети на основе Методики расчета объема всех продовольственных товаров, реализованных в границах субъекта РФ, в том числе городов федерального значения Москвы и Санкт-Петербурга, и в границах муниципального района, городского округа, в денежном выражении за финансовый год, и определения доли объема продовольственных товаров, реализованных хозяйствующим субъектом, осуществляющим розничную торговлю такими товарами посредством организации торговой сети, в границах соответствующего административно-территориального образования, в денежном выражении за финансовый год, утвержденной Постановлением Правительства РФ от 04.05.2010 N 305. Общий объем розничного товарооборота продовольственных товаров по региону публикуется на официальном сайте Росстата не позднее 1 мая года, следующего за отчетным, что позволяет рассчитать долю соответствующей торговой сети. В случае если эта доля достигнет или превысит 25%, можно с полным основанием квалифицировать доминирование данной торговой сети на оптовом продовольственном рынке региона, то есть в данном случае можно говорить о монопсонии - доминирующем положении оптового покупателя по отношению к поставщикам продовольственных товаров [14].

Оговоримся, что предлагаемая модель определения рыночной доли для квалификации доминирующего положения торговой сети является общей, рамочной, и не отменяет для регулятора - антимонопольного органа - необходимости анализировать, учитывать и оценивать сложившиеся особенности функционирования конкретного исследуемого рынка.

Однако, по нашему мнению, такая концепция доминирования торговой сети заслуживает внимания и обсуждения экспертов, поскольку может снять многие противоречия, связанные с антимонопольным регулированием ритейла, и дать стимул к выравниванию баланса интересов ритейлеров и поставщиков, что позволит приблизиться к достижению основных целей Закона о торговле.

2.2. Перспективы увеличения рыночной власти торговыми сетями в РФ

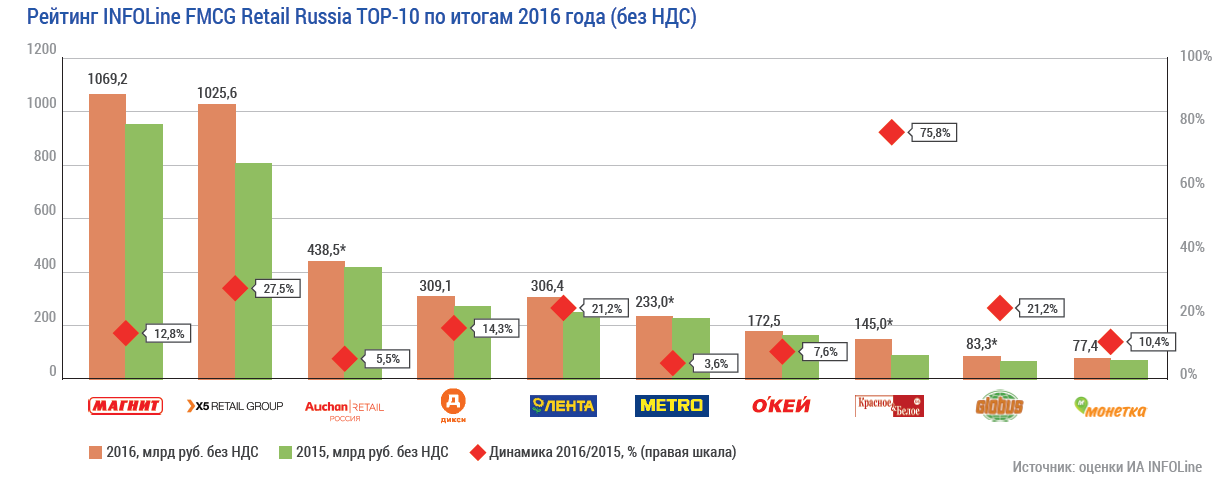

По итогам 2016 году оборот розничной торговли (РТО) в сегменте Food снизился в физическом выражении на 5% до 13752 трлн руб., но, благодаря инфляции, по расчетам INFOLine, в денежном выражении продовольственный рынок вырос на +2,3%. Между тем, федеральные торговые сети растут более высокими темпами, их доля за год увеличилась сразу на 3,1 п. п. до 25,7%, в то время как доля региональных снизилась на 0,5 п. п. до 27,9% [26]. Такие данные на «Неделе Российского Ритейла — 2017» озвучил генеральный директор INFOLine Иван Федяков в своем докладе на экспертно-аналитической сессии «Федеральные и региональные торговые сети на продовольственном рынке регионов: худой мир или добрая ссора?».

Рисунок 1 – Рейтинг топ-10 торговых сетей в РФ [26]

По прогнозам специалистов INFOLine, в 2017-2018 году тенденция сворачивания бизнеса местными ритейлерами и укрепления позиций федеральных сетей FMCG продолжится. У федеральных сетей сохраняется значительный потенциал роста при выходе в новые регионы, где пока невысокий уровень насыщенности магазинами федеральных конкурентов, а также в результате получения контроля над площадями неэффективных региональных ритейлеров. [26].

По данным INFOLine, по итогам 2016 года ТОП федеральных продуктовых сетей стали контролировать более 25,7% российского рынка, или около 4 трлн руб., что на 3 п. п. больше, чем в 2015 году. При этом более половины этой суммы пришлось на две торговой компании — «Магнит» и X5 Retail Group.

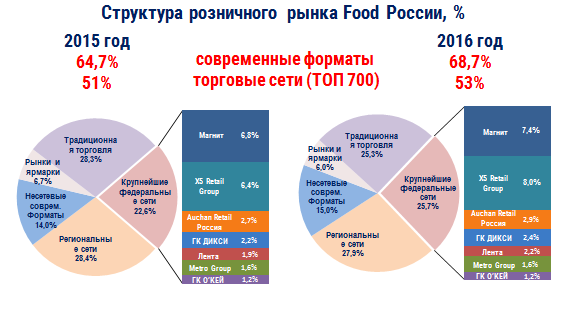

Рисунок 2 – Структура розничного рынка РФ

Максимальный рост выручки по итогам 2016 года демонстрирует компания X5 Retail Group — 27,5%, годовой оборот которой составил 1025,6 трлн руб. В то время как ее главный конкурент? торговая сеть «Магнит» ?

увеличил свою выручку на 12,8% до 1 069,2 трлн руб.

Высокие результаты (рост на 21,2% по итогам 2016 г.) также показала быстрорастущая торговая сеть «Лента». Компания является лидером по открытиям в формате «гипермаркет» на российском рынке FMCG, а также по темпам роста выручки в форматах «гипермаркет» и «супермаркет» [26].

Согласно рейтингу крупнейших ритейлеров России INFOLine Retail Russia TOP-100, в 2016 году выручка сети в формате «гипермаркет» выросла на 20,5%, а в формате «супермаркет» — на 39,4%. При этом показатель LFL по сопоставимым объектам составил 5,5% и 7,9% соответственно.

В 2017 году «Лента» планирует открыть 30 гипермаркетов и 50 супермаркетов, инвестировав 30−35 млрд руб., а к 2021 году? удвоить торговые площади, ежегодно открывая 150−200 тыс. кв. м площадей гипермаркетов, а торговую площадь супермаркетов планирует увеличить в 8 раз. [26].

Между тем, по данным INFOLine, по итогам 2016 года прирост торговых площадей крупнейших сетей FMCG (без учета сетей, сокративших площади) составил 2,74 млн кв. м, что на 13,5% ниже рекордного показателя 2015 г. (3,17 млн кв. м).

Больше половины в структуре прироста площадей пришлись на X5 Retail Group и «Магнит». Компания Х5 за год открыла 2 000 новых магазинов и в начале 2017 года управляет уже более 10 000 магазинов, а «Магнит», открыв 1000 новых магазинов, управляет более 14 000 магазинов.

Существенный органический рост среди форматов розничной торговли благодаря высокой инвестиционной активности федеральных ритейлеров продемонстрировали дискаунтеры и гипермаркеты, рост продаж в которых составил 22% и 10% соответственно. [26].

Формат «супермаркет» столкнулся с «перетоком» покупателей в дискаунтеры и специализированные сети (особенно по продаже свежих продуктов) и вырос всего на 1,5%. При этом ряд компаний скорректировали планы по развитию формата «супермаркет».

Так, например, «Азбука вкуса» делает упор на развитие малого формата «AB Daily», а «Перекресток» изменил ассортимент и скорректировал ценовую политику, чтобы стать более привлекательным для менее обеспеченных потребителей.

Согласно данным INFOLine, доля 700 торговых сетей FMCG на рынке продовольственных товаров превысила 53,5%, а современных форматов — приблизилась к 69% и продолжает динамично расти. [27].

Согласно прогнозам INFOLine, выполненным в рамках обзора «Состояние потребительского рынка РФ и Рейтинг торговых сетей FMCG РФ: итоги I полугодия 2017 года», ничто не препятствует сегодня на рынке FMCG росту десяти крупнейших торговых сетей.

Доля ТОП-10 FMCG сетей будет стремительно расти и к 2020 году составит около 40% российского рынка. За это время многие региональные игроки рынка будут постепенно исчезать или объединяться, чтобы элементарно «выжить».

Изменения в законодательстве и регулирование отрасли, а также недальновидная позиция крупных поставщиков формирует для федеральных сетей более выгодные условия поставки товаров. Лучшие коммерческие условия крупнейших сетей FMCG позволяют предложить максимально доступные цены для потребителей, что, несомненно, привлекает большое количество клиентов.

Глава 3. Содержательный фундамент и методический инструментарий оценка властной асимметрии товарного рынка

Экономическая действительность демонстрирует существенную трансформацию глобальной и национальной (российской) отраслевой структуры, сопровождаемую масштабным перераспределением ресурсов.

В докладе Всемирного банка (World Bank Development Report, 2002) подчеркивается, что конкуренция одновременно и создает предпосылки институциональных изменений, и воздействует на результаты функционирования действующей институциональной структуры. Тот факт, что сегодня используются институциональные механизмы координации, свидетельствует о наличии у большинства рынков признаков властной асимметрии.

Согласно С.Б. Авдашевой [2], при анализе уровня конкуренции важно не столько количество предприятий в отрасли (так как оно зависит от минимального эффективного выпуска), сколько неравенство рыночных условий. В отечественной промышленности структура рынка зачастую представляет собой комфортные олигополии с менее напряженной конкуренцией, хорошими перспективами прибыльности и высокими значениями коэффициентов рыночной концентрации

Более глубокое понимание самого процесса конкуренции предполагает оценку доступа к ресурсам на сопоставимых условиях, хозяйствование в одном институциональном поле. Неравномерность условий конкуренции приводит к получению дополнительных рент одними участниками рынка и снижению стимулов для инвестиций и эффективного использования ресурсов для других. Для государства неравенство рыночных условий связано с дополнительными издержками контроля и распределения [2].

Тем не менее, лишь в немногих работах делаются попытки раскрыть содержание термина «властная асимметрия», отсутствует единая методика расчета ее уровня. Согласно О.И. Уильямсону (Уильямсон О.И., 1996), основная проблема концепции власти заключается в том, что она столь нечетко определена, что само понятие экономической власти применяется для объяснения практически всего вокруг происходящего. В большинстве случаев авторы при попытке определить признаки неравенства ограничиваются лишь общими фразами и не учитывают множество неявных факторов.[8]

Цель заключается в исследовании властной асимметрии товарного рынка как с содержательно-понятийных, так и с методических позиций. Достижение обозначенной цели предполагает решение следующих взаимосвязанных научных задач:

1) терминологический анализ и уточнение категории «властная асимметрия

товарного рынка»;

2) определение структурных элементов, обусловливающих содержание и уровень властной асимметрии товарного рынка;

3) разработку унифицированной методики расчета властной асимметрии на

товарных рынках. [25].

Системное представление о функционировании товарного рынка возможно на основе объединения трех современных концепций: теории отраслевых рынков, неоинституциональной экономической теории и теории организационных полей.

В теории отраслевых рынков власть рассматривается не как характеристика системы, а как отклонение от системных правил, основным из которых является совершенная конкуренция. Когда речь идет о таких товарных рынках, предполагается, что количество участников рынка достаточно велико. Эта ситуация возможна только при отсутствии доминирования со стороны какого-либо предприятия, т.е. имеющей относительно большую долю на рынке, нежели другие. Если же у предприятия имеется возможность влиять на цены в целях получения собственной выгоды, то считается, что она обладает «рыночной властью» (Newbery,1995). На товарных рынках с несовершенной конкуренцией имеется относительно небольшое количество игроков, обладающих рыночной властью. В связи с этим, каждое из предприятий пытается максимизировать свою прибыль путем повышения цены и посредством индивидуальных стратегических действий. [10].

Институциональная экономика как наука весьма тесно перекликается с экономикой отраслевых рынков, поскольку последняя выявляет специфику поведения.

В то же время, отраслевой подход рассматривает только одну сторону рыночных отношений — совокупность предприятий, производящих близкие по потребительским свойствам продукты по сходным технологиям. В реальности, отрасль может работать на многих рынках, производить множество близких или независимых товаров.

В концепции неоинституционализма само признание институциональных

ограничений неявно вводит власть в анализ социальных процессов. Действие

власти ограничивается исследованием природы предприятия как рыночного института и внутрифирменного взаимодействия. Отправным моментом в направлении признания существования власти стала идея Коуза о иерархической структуре фирмы, которая есть «командная экономика в миниатюре» [11].

Она же породила дискуссию и значительный диапазон трактовок власти как характеристики предприятия и как экономической системы в целом. Спектр позиций здесь достаточно широк: от полного отрицания власти [15] до утверждений, что деятельность предприятия координируется структурой власти, а не рыночным обменом (Coase, 1937), или признания роли власти в экономике в целом (Gintis, 1986).

Понятие организационного поля намного богаче понятия отрасли, так как представляет собой пространство взаимного позиционирования участников, основанного на их статусной иерархии. Кроме того, анализ организационных полей распространяется на партнеров по обмену и включает институциональные устройства, вводимые государством [17]. Рынок, таким образом, представляет собой цепь последовательных актов обмена товарами, совершаемых продавцами и покупателями смежных организационных полей [17].

Таким образом, современное представление о товарном рынке предполагает, что неравенство является его родовым признаком, особенно когда речь идет о товарном рынке с ограниченной конкуренцией.

Многообразие подходов к пониманию власти приводит к широкому списку

дефиниций, определяющих неравенство на рынке. Наиболее распространенные среди них — «рыночная власть», «переговорная сила» и «доминирующее положение».

Согласно работе [17 c.93], властная асимметрия — более широкая категория, чем доминирование, подразумевающая неравные возможности управления цепями поставок. Представляется, что используемый термин «властная асимметрия» требует большей детализации.

Под властной асимметрией понимается такое состояние рынка, при котором одни экономические агенты обладают достаточно сильным влиянием в отношении всех заинтересованных сторон, включая государство, что могут устанавливать прямо или косвенно условия контрактов (институциональных соглашений).

Источники властной асимметрии с определенной долей условности можно

подразделить на три группы.

Первая группа источников определяется структурными характеристиками товарного рынка, которые могут сложиться исторически либо под влиянием макроэкономических шоков. Наличие институциональных источников властной асимметрии, как правило, является следствием селективной промышленной политики государства. Стратегические источники властной асимметрии напрямую зависят от действий и возможностей получения эффектов от масштаба и разнообразия крупнейших предприятий товарного рынка. [18].

Наличие властной асимметрии чаще всего приводит к тому, что на рынке устанавливаются более длительные и устойчивые отношения (Hingley, 2005). Это связано с тем, что применение власти более сильной стороной воспринимается как приемлемое более слабым контрагентом (Brown, 1995). Таким образом, равновесное состояние товарного рынка, при котором каждой стороне выгодно сохранять текущее положение, может достигаться при разных соотношениях примеряемой рыночной власти.

Унифицированная методика определения властной асимметрии товарного рынка. За последние три десятилетия было разработано несколько различных подходов для оценки рыночного неравенства. В частности, в работах А. Дэвида и Ф. Вена (2001) обсуждаются четыре подхода:

1. Метод «цена — индекс рентабельности» — наиболее разумная техника теоретически, но не являющаяся эффективной практически. Это связано с тем, что предельные издержки предприятий зачастую являются конфиденциальной информацией, что делает невозможным проведение адекватного анализа.

2. Анализ концентрации доли рынка, основанный на расчетах индекса Хер-

финдаля—Хиршмана (HHI). Данный метод не имеет должной теоретической

базы и поддерживается только «договорным правилом» (Falk, 1998). Кроме того, как обсуждалось некоторыми экономистами (Borenstern, 1995), расчет индекса Херфиндаля—Хиршмана часто считается нецелесообразным для использования, поскольку он не принимает во внимание эластичность спроса, что, в свою очередь, приводит к искажению результатов в олигополистической конкурентной среде. Кроме того, HHI не принимает во внимание структуру рынка, рыночные ограничения и несовершенства, затраты на транспортировку, а также баланс спроса и предложения.

3. Анализ методом моделирования включает ряд последовательных исследо-

ваний, с помощью которых постепенно оценивается степень рыночной власти предприятий. Некоторые из этих исследований принимают во внимание исторические или статистические данные, но часто такие данные бывают ненадежными, обесценивая результаты анализа (David, 2001). [25 c. 229].

4. Олигополистический равновесный анализ — один из наиболее популярных

методов оценки несовершенства товарных рынков. Исследования в этой области могут основываться как на чисто теоретических представлениях, так и на эконометрических и эмпирических моделях.

Для оценки уровня рыночной власти в экономической науке принято применять подход, основанный на сравнении показателей монополизации реального рынка с идеальным рынком совершенной конкуренции. Чем больше цена, устанавливаемая предприятием, отличается от предельных затрат, тем большую рыночную власть оно имеет и тем больше несовершенство рынка. Результатом наличия рыночной власти у предприятия является прибыль. В этой связи подавляющее большинство показателей монопольной власти связывают с показателем прибыльности деятельности предприятия и/или доходности капитала (Карагезьян, 2016).

Автором концепции воздействия концентрации на уровень рыночной власти является Дж. Бэйн (1968), чьи эмпирические исследования показали, что в отраслях с высокой концентрацией производства средняя прибыль значительно больше, чем у низкоконцентрированных. Коэффициент Бэйна позволяет рассчитать как среднеотраслевую норму экономической прибыли, так и ее величину по отдельному предприятию (Bain, 1968). Он отражает совокупный эффект нескольких факторов, под воздействием которых дополнительная доходность инвестиций не уравнивается в долгосрочном периоде, что свидетельствует о наличие монопольной власти.

Вместе с тем, другие экономисты проявляли большую осторожность в своих выводах. Так, М. Ман (1966) считал, что более высокая концентрация соответствует большему по величине показателю рыночной власти только при наличии барьеров входа в рынок. Э. Линдбергер (1981) указывал, что увеличение размеров предприятия, связанное с его желанием достичь минимально эффективного выпуска, приводит к усилению концентрации, но одновременно к уменьшению цен и падению уровня монопольной власти. Кроме того, по оценкам М. Сэлинджера (1984) установлено, что деятельность мощных отраслевых профсоюзов, обладающих значительной властью на рынке труда, также приводит к перераспределению дохода в сторону работников, что снижает рыночную власть. Сложности, связанные с расчетом коэффициента Бэйна, можно обойти при расчете коэффициента Тобина, при оценке которого используется рыночная стоимость активов. Однако в связи с отсутствием информации о рыночной капитализации всех предприятий отрасли и невозможности расчета восстановительной стоимости предприятий, отраслевая оценка коэффициента Тобина может быть осуществлена только по отдельным предприятиям отрасли.

Расчет других показателей монопольной власти, таких как коэффициент Лернера, показатель согласованности ценовой политики предприятий, коэффициент перекрестной эластичности спроса и условий входа на рынок, основаны на оценке взаимосвязи цены и предельных затрат посредством эластичности спроса по цене. Индекс Лернера способен показать не только силу взаимосвязи между показателями концентрации и монопольной властью, но и возможность ведения согласованной ценовой политики предприятиями отрасли, т.е. наличие между ними картельного сговора.

Базируясь на теории организационных полей, выделяется два механизма формирования властной асимметрии: структурный и интеракционный (конкурентных преимуществ). [17]. К показателям структурных позиций автором отнесены: уровень концентрации деятельности предприятия; доля продаж в своем сегменте рынка; количество товарных наименований, с которыми работает компания; количество организационных форм, в которых работают данные компании и др. Показатели сравнительных конкурентных преимуществ включают сравнительный уровень рентабельности смежных организационных полей, уровень конкуренции среди контрагентов по обмену и ряд др. [18].

В работе Н.И. Ларионовой [10] рассмотрены методы оценки рыночной власти, которые представляют собой расчет индексов концентрации (Херфиндаля—Хиршмана, остаточного предложения, маржи и др.). Аналогичные методы предлагает С.Б. Авдашева [2], которые включают оценку показателей доминирования предприятия, барьеров входа в отрасль, объемов рынка и показателей монополизации фирмы.

Поскольку в рыночном обмене могут участвовать различные заинтересованные стороны, то целесообразно выделить три основных компонента властной асимметрии товарного рынка: рыночная власть на отраслевом рынке (структурная асимметрия), рыночная власть на смежных рынках (интеракционная асимметрия) и уровень переговорной силы при взаимодействии предприятия и государства (институциональной среды).

Основываясь на теории отраслевых рынков, введем коэффициент структурной асимметрии kCA, который будет основан на индексах концентрации, Бэйна и коэффициенте Джини

Второй составляющей властной асимметрии служит коэффициент интеракционной асимметрии kИА. Логика данного показателя такова: если на отраслевом рынке количество предприятий значительно меньше, чем на смежном, значит, на отраслевом рынке присутствует властная асимметрия:

Третьей составляющей оценка властной асимметрии является оценка уровня

переговорной силы с государством. Логика конструирования данного показателя исходит из следующих теоретических предпосылок: чем больше доля отрасли в ВВП страны, тем большее влияние (лоббирование своих интересов) может оказать предприятие этой отрасли на формирование институциональной среды.

Коэффициент властной асимметрии представляет собой вещественное неотрицательное число, варьирующиеся от 0 до 1. Если KBA близок к нулю, значит, властная асимметрия на рынке практически отсутствует. Случай, когда KBA близок к 1, иллюстрирует наличие сильной властной асимметрии.

Исследование властной асимметрии товарных рынков позволило получить

ряд важных научных результатов, среди которых:

1) расширение представлений о содержании, источниках и структурных эле-

ментах властной асимметрии товарного рынка. Отличительной особенностью

авторской трактовки властной асимметрии является систематизация различных направлений власти предприятия в отношении всех заинтересованных сторон.

В отличие от имеющихся в литературе количественных походов к измерению рыночного неравенства, авторами предложен основательный теоретический качественный анализ понятий и терминов, составляющих основу властной асимметрии товарного рынка;

2) на основе классификации структуры заинтересованных сторон и анализа

базовых методик расчета, авторами предложен алгоритм оценки властной асимметрии товарного рынка. Предлагаемый методический инструментарий учитывает объективно значимые критерии ведения бизнеса в отрасли. Каждый частный показатель базируется на официальной информации, которая находится в открытом доступе и может быть перепроверена экспертным сообществом. Исключение из существующего массива измерителей сомнительных и избыточных показателей с сохранением лишь самых важных и репрезентативных статистических агрегатов сильно ограничивает их поле, однако обеспечивает объективность оценки, и, следовательно, повышает доверие к предлагаемой методике [17].

Представленная методика позволит в дальнейших исследованиях проводить эмпирический анализ институционального взаимодействия субъектов товарных рынков.

Заключение

Рыночная власть — это способность производителя или потребителя оказывать влияние на рыночную цену благ. Источниками рыночной власти могут служить:

- доля фирмы в отраслевом предложении;

- эластичность рыночного спроса;

- степень взаимозаменяемости продукта;

- характер взаимодействия фирм.

Чем большей долей отраслевого предложения располагает фирма, тем более чувствителен рынок к изменениям ею объема выпуска, а ее влияние на рыночную цену сильнее. Чем менее эластичен спрос на продукцию фирмы, тем более свободна фирма в выборе цены, не боясь отрицательной реакции потребителей. Отсутствие товаров-заменителей также способствует укреплению рыночной власти фирмы. Рыночная власть может стать и результатом взаимодействия фирм, когда им удается достичь соглашения в отношении отраслевых предложения и цены путем сговора.

Наряду с объективными изменениями рыночной власти в пользу торговых сетей, порождёнными факторами структурного порядка, важную роль сыграл и другой фактор, лежащий в плоскости символической борьбы и связанный с формированием новой концепции контроля на данном рынке.

По поводу возникновения спроса на формальные правила на современных рынках могут быть выдвинуты две альтернативные гипотезы. В соответствии с первой из них этот спрос предъявляется со стороны ведущих участников рынка, стремящихся стабилизировать рынок, достигший стадии зрелости. В соответствии со второй спрос на формальные правила возникает вне организационного поля рынка — со стороны участников смежных рынков и государственного регулятора.

В заключение ещё раз вернёмся к основным результатам, полученным на основе анализа количественных данных.

1. Структурная асимметрия между ритейлерами и поставщиками, располагающимися в смежных организационных полях рынка, действительно существует по многим параметрам. По сравнению с ритейлерами, поставщики более специализированы в части товарного ассортимента, мобильнее территориально, работая в большем числе регионов. Они относительно универсальны в отношении способов организации торговли, поставляя продукцию и в новые, и в традиционные торговые форматы, в то время как розничные сети всё более концентрируются на новых торговых форматах. Розничные сети крупнее, но при этом в среднем не превосходят поставщиков по доле располагаемого рынка в соответствующих товарных категориях (во многом благодаря большему дженерализму розничных сетей, объективно уменьшающему эту долю при любых расчётах).

2. Сама по себе структурная асимметрия не приводит к явным конкурентным преимуществам розничных сетей в части ослабления уровня конкуренции в своём организационном поле.

3. Укрупнение компаний (идёт ли речь о ритейлерах или о поставщиках) повышает структурный потенциал их рыночной власти в своём организационном поле за счёт увеличения доли продаж, что, в свою очередь, приводит к некоторому ослаблению конкуренции в данном поле. Укрупнение компаний сопряжено с неустойчивым ростом числа контрагентов и повышением доли крупных контрагентов в смежном организационном поле рынка, что не отражается на уровне конкуренции в нём.

Рост концентрации также не уменьшает сколь-либо заметным образом трудности с заключением договоров поставки, хотя в целом эти барьеры не кажутся высокими (особенно для ритейлеров). Не приводит оно и к явным изменениям в оценках сравнительной рентабельности. Крупные компании наращивают прежде всего объёмы продаж, а не уровень маржинального дохода.

Список литературы

1. О защите конкуренции: федеральный закон от 26.07.2006 № 135-ФЗ в ред. от 03.07.2016 [Электронный ресурс]. Справочно-правовая система «КонсультантПлюс».

2. Авдашева С.Б. Количество против качества экономического роста: эффективность использования ресурсов в российской промышленности в 1997—2001 гг. // Российский журнал менеджмента. 2013. № 2. С. 51—78.

3. Алчиан А., Демсец Г. Производство, стоимость информации и экономическая организация // Вехи экономической мысли. Т. 5: Теория отраслевых рынков. 2013. С. 280—317.

4. Бараненко С.П., Бусыгин К.Д. Современные формы межфирменной кооперации как базис процессов обновления и модернизации предприятий // Актуальные проблемы гуманитарных и естественных наук. — 2014. — № 7-1. — С. 91-99.

5. Брызгалов Д.В., Цыганов А.А. Новы формы конкуренции на страховом рынке России // Научно-исследовательский финансовый институт. Финансовый журнал. – 2014. – № 3 (21). – С. 141.

6. Дегтярев, А.Н.; Максимов, В.А.; Аношин, В.В. Эволюция отраслевых рынков; Уфа: БашГУ, 2013. - 100 c.

7. Джуха В. М., Курицын А. В., Штапова И. С. Экономика отраслевых рынков; КноРус, 2012. - 288 c.

8. Карагезьян У.В. Властная асимметрия и неконкурентное поведение фирм на потребительских рынках // Вестник Волгоградского государственного университета. Серия 3: Экономика, экология. 2016. № 1(34). С. 26—31.

9. Кущ, С.П. Маркетинг взаимоотношений на промышленных рынках – М.: Высшая школа менеджмента. 2014.

10. Ларионова Н.И., Рехлицкая Я.С. Рыночная власть и методы ее оценки // Вестник МарГТУ. 2015. № 3. С. 33—40.

11. Orekhova S.V., Kislitsyn E.V. RUDN Journal of Economics, 2017, 25 (1), 74—90 INTERNATIONAL TRADE IN THE CONDITIONS OF GLOBALIZATION 87

12. Ледяев В.Г. Власть: концептуальный анализ. М.: Российская политическая энциклопедия (РОССПЭН), 2014. 384 с.

13. Ложникова А.В. Феномен рентабельности в рентной экономике // Вестник Томского государственного университета. 2016. № 339. С. 123—126.

14. Наумов В.Н. Рыночная власть как инструмент управления каналами сбыта // Управление каналами дистрибуции. 2014. № 1. С. 30—43.

15. Олейник А.Н. Конституция российского рынка: согласие на основе пессимизма // СОЦИС. 2013. № 9. С. 30—41.

16. Орехова С.В. Методологические основы определения институциональной сложности рынка // Управленец. 2015. № 4(56). С. 24—35.

17. Радаев В.В. Современные экономико-социологические концепции рынка / В книге: Анализ рынков с современной экономической социологии: пер. с англ. / Гос. ун-т — Высшая школа экономики; отв. ред. В.В. Радаев, М.С. Добрякова. 2-е изд. М.: Изд. дом ГУ ВШЭ, 2015.

18. Радаев В.В. Кому принадлежит власть на потребительских рынках: отношения розничных сетей и поставщиков в современной России. М.: Изд. дом Высшей школы экономики. 2011.

19. Розанова Н. М. Экономика отраслевых рынков. Практикум; Юрайт, 2013. - 496 c.

20. Портер М. Конкурентное преимущество. Как достичь высокого результата и обеспечить его устойчивость. – М.: Альпина Бизнес Букс. 2016. – С. 30.

21. Тироль Ж. Рынки и рыночная власть: Теория организации промышленности: в 2 т. Т. 2. СПб.: Экономическая школа, 2015.

22. Уильямсон О.И. Экономические институты капитализма. СПб.: Лениздат, 2016.

23. Хмелькова Н.В. От конкуренции к со-конкуренции: новая логика конкурентного сотрудничества // Журнал экономической теории. – 2010. — №1. – С. 13.

24. Чайка А.И. Рост торговых сетей как фактор усиления властной асимметрии в системе товародвижения потребительского рынка // Инженерный вестник Дона. 2013. Т. 25. № 2. С. 2.

25. Юсупова Г. Ф. Теория отраслевых рынков; Издательский дом Высшей школы экономики, 2012. - 280 c.

26. estimatica.info›

27. advis.ru

- Общие положения о применении упрощенной системы налогообложения

- Управление человеческими ресурсами(НА ПРИМЕРЕ ООО «ТЕХПРОМИНВЕСТ»)

- Кадровая стратегия в системе стратегического управления организацией.( КАДРОВАЯ СТРАТЕГИЯ И ТАКТИКА УПРАВЛЕНИЯ ПЕРСОНАЛОМ ОРГАНИЗАЦИИ: ТЕОРЕТИЧЕСКИЕ ОСНОВЫ)

- История происхождения сделки

- Понятие и виды ценных бумаг(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЦЕННЫХ БУМАГ)

- Теоретический анализ литературы по проблеме деятельности школьной психологической службы

- Общие положения о наследовании по закону

- Управление поведением в конфликтных ситуациях, состояние проблемы

- Теоретические аспекты оперативно-розыскной деятельности

- Государственное регулирование предпринимательской деятельности(Общие положения предпринимательской деятельности в России)

- Понятие договора коммерческой концессии

- Правовой статус субъектов предпринимательской деятельности и их юридическое закрепление в нормах права