Финансы (Понятия финансовая система и ее звенья)

Содержание:

Введение

Тема кредитных организаций как части финансовой системы, является актуальной и социально-экономически значима в наше время. Объектом исследования являются кредитные организации, а предметом финансовая система. Целью курсовой является изучить финансовую систему и ее звенья, а также ее участников. Исследовать деятельность кредитных организации на финансовом рынке. Далее проанализировать развитие банковского сектора российской федерации и сделать анализ банковских операции кредитными организациями. Метод исследования является анализ.

Основную часть работы разделил на 2 главы и 5 параграфов . В первой главе курсовой работы дается определение основных понятий темы, их характеристика. Вторая глава носит более практическую направленность, поскольку в ней показывается анализ функционирования кредитных организаций на финансовом рынке.

В основной части работы значительное место отнес современному аспекту рассматриваемой темы. Выявить современные особенности осуществления анализируемых закономерностей, объяснить их причины, попытаться определить тенденции дальнейшего развития.

Использовал материалы разных учебников, журналов. Анализировал и находил информацию на различных сайтах.В заключении курсовой работы суммируются все выводы.

Глава 1. Теоретические аспекты функционирования кредитной организации финансовой системы

Понятия финансовая система и ее звенья

Финансовая система – это исторически сформировавшаяся и закрепленная действующим финансовым законодательством совокупность сфер финансовых отношений, финансовых учреждений и финансовых фондов, форм и методов, обеспечивающих процесс мобилизации и последующего использования централизованных и децентрализованных фондов денежных средств в целях удовлетворения соответствующих потребностей общества в целом.

Звенья финансовой системы – это когда финансы субъектов хозяйствования взаимодействуют с государственными и муниципальными финансами — при уплате организациями налогов и страховых платежей в бюджет и внебюджетные фонды, при получении бюджетных средств некоторыми организациями для финансирования своей деятельности и т.д. Звенья финансовой системы внутри субъектов хозяйствования, между организациями существуют взаимосвязи при осуществлении финансовых операций, к которым относятся, например, уплата штрафов, иных санкций, внесение паевых взносов, инвестирование средств, участие в распределении прибыли, получение дивидендов и т.п. Учитывая, что финансовые отношения — это распределительные отношения, необходимо помнить, что к финансовым отношениям не будут относиться операции по купле-продаже товаров, так как они относятся к стадии обмена.

Государственные и муниципальные финансы как сфера также характеризуются тесным взаимодействием своих структурных звеньев финансовой системы между собой и со сферой финансовой системы субъектов хозяйствования. Возникают различные межбюджетные отношения между уровнями и видами бюджетов, кроме этого бюджеты взаимодействуют с внебюджетными фондами при передаче средств фондам на некоторые целевые расходы, при использовании остатков средств внебюджетных фондов на покупку государственных ценных бумаг и др.

Внебюджетные фонды как часть сферы государственных и муниципальных финансов страны имеют взаимосвязи с финансами субъектов хозяйствования — при уплате организациями и гражданами-предпринимателями страховых взносов, налогов и других платежей и при получении субъектами хозяйствования сумм на определенные виды расходов; с бюджетом — при получении ассигнований на некоторые целевые расходы, а также при использовании средств фондов при наличии активного сальдо для покрытия бюджетного дефицита; с другими внебюджетными фондами — при передаче некоторых средств одним фондом другому.

Звенья финансовой системы оказывает влияние на процессы финансового планирования и контроля в разных в сферах и звеньях финансовой Системы

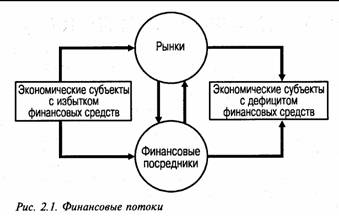

Основными участниками финансовой системы являются рынки, финансовые посредники, экономические субъекты с дефицитом финансовых средств, экономические субъекты с избытком финансовых средств.

Взаимосвязь между основными участниками финансовой системы наглядно отображена на рис. 2.1, который представляет собой диаграмму движения финансовых потоков. Средства через разные элементы структуры финансовой системы перетекают от компаний, имеющих излишки финансовых средств (на диаграмме прямоугольник слева), к тем, у кого наблюдается их дефицит.

Так, например, одна семья, члены которой сберегли определенную часть своих текущих доходов с целью их использования в качестве пенсионного обеспечения в будущем, обладает свободными финансовыми средствами, а другая семья, решившая приобрести новый дом, испытывает их недостаток. Фирмы, доходы которых превышают их потребности в финансовых ресурсах, необходимых для реализации инвестиционных проектов, называют субъектами, обладающими избыточными средствами; а фирмы, которым не хватает ресурсов для дальнейших инвестиций, называются субъектами с дефицитом ресурсов.

Банки являются наиболее активными участниками финансовых рынков. Современные финансовые рынки имеют сложную структуру, которая включает денежные рынки, кредитные рынки, рынки ценных бумаг, валютные рынки и др.

На финансовых рынках совершаются сделки с финансовыми инструментами. Под финансовым инструментом понимают любой договор, в результате которого одновременно возникают финансовый актив у одной компании и финансовое обязательство или долевой инструмент — у другой. К финансовым активам относятся денежные средства; права требования по договору денежных средств или другого финансового актива от другой компании, предусмотренные договором права на обмен финансовых инструментов с другой компанией на потенциально выгодных условиях. К финансовым активам относятся также долевые инструменты другой компании и договора, расчет по которым будет произведен собственными долевыми инструментами компании. Долевой инструмент — это любой договор, подтверждающий право на долю активов компании, остающихся после вычета всех ее обязательств, например акции, доли участия в капитале общества с ограниченной ответственностью.

Финансовое обязательство может быть определено как обязанность по договору предоставить денежные средства или иной финансовый актив другой компании или обменять финансовые инструменты с другой компанией на потенциально невыгодных условиях. К финансовым обязательствам относятся также договоры, расчет по которым будет произведен собственными долевыми инструментами компании.

Особую группу финансовых инструментов составляют производные инструменты, которые характеризуются тем, что стоимость их меняется в результате изменения процентной ставки, курса финансового инструмента, цены товара, валютного курса, индекса цен или ставок, кредитного рейтинга или кредитного индекса, другой переменной (иногда называемой базисной); для их приобретения необходимы небольшие первоначальные инвестиции по сравнению с другими контрактами, курс которых аналогичным образом реагирует на изменения рыночной конъюнктуры и расчеты по ним будут проводиться в будущем. Примерами производных инструментов являются фьючерсные контракты, форвардные контракты, опционные контракты, свопы.

У производного инструмента обычно имеется условная сумма, т. е. сумма валюты, количество акций, число единиц веса, объема или других единиц, указанных в контракте. Однако в соответствии с условиями производного инструмента инвестор или лицо, выписавшее производный инструмент, не обязаны инвестировать или, наоборот, получать условную сумму в момент заключения договора. Наоборот, контракт может предусматривать осуществление фиксированной выплаты в результате наступления определенного события в будущем, причем сумма выплаты не зависит от условной суммы.

[1]

Деятельность кредитных организации на финансовом рынке

Деятельность банков как инвесторов предполагает проведение операций по покупке и продаже ценных бумаг; привлечение кредитов под залог приобретенных ценных бумаг, а также операции по реализации банком-инвестором прав, удостоверенных приобретенными ценными бумагами: получение процентов, дивидендов и сумм, причитающихся в погашение ценных бумаг; участие в управлении акционерным обществом-эмитентом; участие в процедуре банкротства в качестве кредитора или акционера; получение причитающейся доли имущества в случае ликвидации общества

Выступая в роли инвесторов на финансовом рынке, банки вкладывают часть своих ресурсов в финансовые инструменты с целью получения прибыли..

Профессиональные услуги банки оказывают как на первичном, так и на вторичном рынке. На первичном рынке они посредничают при первичном размещении ценных бумаг клиентов (услуги андеррайтинга), на вторичном рынке они предоставляют брокерское обслуживание и проводят дилерские операции.

Глава 2. Анализ функционирования организации на финансовом рынке

2.1 Анализ развития банковского сектора РФ

События последних лет в мировой экономике доказали тесную взаимосвязь процессов развития финансового и реального сектора. Дестабилизация финансового сектора послужила одной из причин распространения кризисных явлений в мировой экономике в целом. В наши дни в экономическом сообществе стали говорить о возможном преодолении острой фазы кризиса, вместе с тем отмечая признаки образования рецессии (в том числе и в России). В этой связи исследование проблем развития банковской системы как ключевого элемента финансовой системы нашей страны представляется актуальным.

В качестве цели автор определил выявление современных тенденций развития банковской системы России, анализ возможных негативных последствий и выработку мероприятий по оптимизации развития. Статистические данные для исследования взяты из публичной отчетности Банка России. В своей работе автор обращался к Стратегии развития банковского сектора РФ до 2015 г., а также к позициям экспертного сообщества при Ассоциации российских банков.

В процессе исследования автором проведен динамический анализ наиболее значимых статистических показателей развития банковской системы России за период с 01.01.2007 по 01.01.2013 (таблица).

Характеризуя развитие банковской системы России за последние 6 лет в целом, следует отметить следующее. Большинство проанализированных параметров имеют положительную динамику, указывая на устойчивый количественный рост в банковской среде. Темпы прироста банковских активов опережают динамику ВВП, а соотношение активов к ВВП за исследуемый период увеличилось более чем в 1,5 раза – до уровня 80 %. Степень взаимного проникновения банковского и реального секторов существенно увеличилась: объемы размещения ресурсов выросли более чем в 3,5 раза, а объемы привлечения на внутреннем рынке – более чем в 4 раза. Вместе с тем ряд показателей, отражающих эффективность банковской деятельности (уровень конкуренции, стоимость ресурсов и пр.) вызывает нашу обеспокоенность.

С точки зрения качественного анализа наблюдаются два связанных процесса: усиление роли государства как участника банковской деятельности и централизация процессов управления на федеральном уровне. С точки зрения количественного анализа мы видим ослабление кредитования производства в реальном секторе экономики и уменьшение роли кредита в обеспечении роста экономики. Предложенный автором комплекс мероприятий, в том числе на уровне законодательных изменений направлен на укрепление банковской конкуренции и сокращение спекулятивной направленности кредитной деятельности

2.2 Анализ банковских операции кредитными организациями

Работа кредитных учреждений России является одним из главных условий развития экономики страны. Особое значение для достижения долгосрочных целей и устойчивого развития кредитных организаций имеют депозитные операции, в результате проведения которых формируется наиболее стабильная часть ресурсной базы. Стабильность депозитных источников средств определяется знанием срока привлечения и постоянством взаимоотношений банка с вкладчиками (возобновляемым характером данных взаимоотношений). При наличии значительной части стабильных источников средств у банков есть возможности для наращивания объема средне- и долгосрочных операций в сфере кредитования реального сектора экономики и удовлетворения потребностей экономики в инвестиционных ресурсах .В этой связи представляется актуальным проведение анализа привлеченных кредитными организациями РФ депозитов и прочих средств за последние три года с целью выявления их структурных особенностей и потенциальных возможностей использования в сфере кредитования. Рассмотрим структуру пассивов кредитных организаций РФ (таблица 1).

Структура пассивов кредитных организаций, сгруппированных по источникам средств (на 1 января 2011—2013 гг.) [5]

Структура пaссивов зa aнaлизируемый период не претерпелa существенных изменений: основной удельный вес приходится на средства клиентов, которые снизились с 62,4 % (на 1 янвaря 2011 г.) до 60,8 % (на 1 янвaря 2013 г.,) а тaкже фонды и прибыль кредитных организаций, удельный вес которых снизился с 12,8 % до 11,9 % нa aнaлогичные даты. Наибольший рост демонстрируют кредиты, депозиты и прочие привлеченные средствa, полученные кредитными оргaнизaциями от Бaнка России. Дaнная ситуaция свидетельствует о том, что кредитные оргaнизации на протяжении последних трех лет aктивно пользовaлись кредитами ЦБ РФ в рамках системы рефинансирования, испытывая потребность в ликвидных средствах.

Основными источниками формировaния ресурсов кредитных оргaнизаций РФ являются средства клиентов, в структуре которых выделяются вклaды физических лиц, чей удельный вес остался практически без изменений, депозиты юридических лиц и средства организаций на расчетных и прочих счетах. Средства юридических лиц на банковских и депозитных счетах в совокупности составляют третью часть всех банковских пaссивов, около трети — вклады физических лиц .

Необходимо отметить, что в структуре депозитов основной удельный вес приходится на вклады физических лиц. В течение анализируемого периода наблюдается неоднозначная тенденция: сначала удельный вес снижается с50,0 % до 47,9 %, что связано с более высокими темпами роста депозитовюридических лиц, затем увеличивается до 49,8 % на 1 января 2013 г., что связано с замедлением темпов роста депозитов юридических лиц и кредитных организаций. Депозиты юридических лиц имели тенденцию роста, так на 1 января 2011 г. их удельный вес составил 30,8 %, а на 1 января 2013 г. — 33,6 %.

Следует сказать, что от кредитных организаций привлекаются средства в большей степени в виде кредитов. Поскольку в официальной статистике, публикуемой Банком России, отдельно не показываются депозиты кредитных организаций, поэтому все виды привлекаемых кредитными организациями от других кредитных организаций средств: депозиты, кредиты и прочие средства.

Для юридических лиц характерно открытие депозитов как в рублях, так и в иностранной валюте, при преобладании первых. Так, удельный вес депозитов в рублях, в целом, имеет тенденцию роста: на 1 января 2011 г. — 58,7 %, на 1 января 2012 г. — 65,6 %, на 1 января 2013 г. — 63,3 %.

Но все же, интерес юридических лиц к депозитам в иностранной валюте остается очень высоким на уровне 35—40 % . В заключении необходимо отметить, что юридические лица размещают имеющиеся у них временно свободные денежные средства на депозитных счетах в коммерческом банке чтобы получить дополнительный доход. Однако, они не имеют права перечислять средства, которые находятся во вкладах, другим лицам.

Проанализировав кредитные организации и банковские операции можно подвести вывод. Насчет кредитных организаций можно сказать, что с точки зрения качественного анализа наблюдаются два связанных процесса: усиление роли государства как участника банковской деятельности и централизация процессов управления на федеральном уровне. С точки зрения количественного анализа мы видим ослабление кредитования производства в реальном секторе экономики и уменьшение роли кредита в обеспечении роста экономики. А насчет банковских операции выделил ,что от кредитных организаций привлекаются средства в большей степени в виде кредитов. Поскольку в официальной статистике, публикуемой Банком России, отдельно не показываются депозиты кредитных организаций, поэтому все виды привлекаемых кредитными организациями от других кредитных организаций средств: депозиты, кредиты и прочие средства. Но все же, интерес юридических лиц к депозитам в иностранной валюте остается очень высоким на уровне 35—40 % . В заключении необходимо отметить, что юридические лица размещают имеющиеся у них временно свободные денежные средства на депозитных счетах в коммерческом банке чтобы получить дополнительный доход. Однако, они не имеют права перечислять средства, которые находятся во вкладах, другим лицам.

Список литературы:

1.Бабичев М.Ю. Банковское дело, в режиме свободного доступа: [Электронный ресурс] — Режим доступа. — URL: http://www.bibliotekar.ru/bank-6/ , дата обращения 20.11.2013 г.

2.Жукова Е.Ф Банки и банковские операции М.: Юнити 2010 — 632 с.

3.Лаврушин О.И. Банковское дело М.: Финансы и статистика, 2012 — с. 768.

4.Латус Е.Б. Рынок банковских услуг. Правовое обеспечение стабильности // Банковское дело. — 2011. — № 10 — с. 449.

5.Материалы Банка России, в режиме свободного доступа: [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru дата обращения 20.11.2013 г.

6. Журнал Фундаментальные исследования. – 2013. – № 8 (часть 5) – С. 1169-1173

Шапошников И.Г

7. Персональный сайт Studopedia. – URL: http://studopedia.ru/

8. Нешитой А. С Финансы и кредит: учебник Дашков и Ко, 2013

9. Л. Автор: Подъяблонская Л. М., Подъяблонская Е. П. Издательство: Юнити-Дана Год: 2012

10.Автор: Подъяблонская Л. М. Издательство: Юнити-Дана Год: 2012

11. Автор: Черская Р. В. Издательство: Томский государственный университет систем управления и радиоэлектроники Год: 2013

Л. М.

-

Studopedia

ВИДЫ ДЕЯТЕЛЬНОСТИ БАНКОВ НА ФИНАНСОВЫХ РЫНКАХ ↑

-

Фундаментальные исследования. – 2013. – № 8 (часть 5) – С. 1169-1173

Шапошников И.Г ↑

- Юридические лица как субъекты предпринимательского права (Понятие, признаки юридического лица)

- Недействительность сделок

- Правовые основы организации нотариата»

- Актуальные вопросы осуществления защиты права собственности

- ГРАЖДАНСКОЕ ПРАВО И ЕГО ОТРАСЛЕВЫЕ ОСОБЕННОСТИ (Гражданское право как отрасль права)

- Исследование факторов, определяющих рыночную власть фирмы

- Анализ и оценка барьеров входа на рынок (по выбору).

- «Налоговый учет по налогу на имущество организаций»

- Основы сетевой организации деятельности

- Составление и использование бухгалтерской отчетности организации на примере ООО «МАКСПРОФИЛЬ».

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДОЛГОСРОЧНОГО КРЕДИТОВАНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ

- Налоговый учет и отчетность (Модели организации налогового учета)