Институт Центрального банка страны, его особенности в странах с развитой экономикой ( Сущность центральных банков )

Содержание:

ВВЕДЕНИЕ

Банк составляет существенную часть в современной жизни человека. Он располагается в самом очаге экономической жизни, объединяет интересы производителей, соединяет денежным потоком промышленность и торговлю, сельское хозяйство и население. Банк имеет существенное господство и влияние, он владеет немалым денежным капиталом, стекающимся к нему от организаций, от бизнесменов и фермеров, от государства и частных лиц. В конечном счете, банковская система - это сердце хозяйственного организма любой страны.

Актуальность темы связана с важнейшей ролью Центробанка в образовании и координировании денежной системы. Ввиду того, что банковская система выступает в качестве объекта государственного управления, требуется познать, что в нее входит, из каких элементов она состоит.

Целью данной работы является института Центрального банка страны, его особенности в странах с развитой экономикой, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты института Центрального банка;

- провести анализ роли Центрального банка в денежной системе России;

- разработать направления ЦБ по устранения негативных проявлений в денежной системе России.

Объект исследования - Центральный банк.

Предмет исследования - роль Центрального банка в денежной системе России.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области банковской деятельности, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИНСТИТУТА ЦЕНТРАЛЬНОГО БАНКА

1.1 Сущность центральных банков

В современных условиях экономики проблема усиления роли центрального банка страны весьма актуальна. На современном этапе развития и становления рыночной экономики главную роль играет правильная деятельность всей банковской системы во главе с центральным банком.

В каждой стране центральный банк является главным звеном банковской системы. Деятельность центрального банка непосредственно имеет отношение к укреплению денежного обращения, а также к обеспечению устойчивой позиции денежной единицы национальной валюты и ее курса по отношению к иностранной. Наблюдение за национальным валютным рынком и его регулирование немаловажное условие для стабилизации экономики государства.

В сложившейся ситуации политика центрального банка имеет важное значение в процессе стабилизации экономической ситуации в стране. От деятельности центрального банка зависит сохранность и поддержка устойчивого положения финансовой системы.

Центральный банк - главное звено банковской системы любого государства. В каждой стране такие банки имеют разное название: народные, государственные, национальные, эмиссионные, резервные и т.д.

Для того чтобы понять в чем состоит сущность центрального банка, необходимо определить его специфику, основу деятельности, а также его основные функции. Общий признак всех центральных банков в том, что они относятся к сфере экономических отношений. Поэтому центральный банк является экономическим институтом, денежно - кредитная политика которого базируется на применении денежных средств, процента, кредита и курса валют. Центральный банк ведет свою деятельность в сфере обмена, создавая свой продукт в виде наличных и безналичных денег, эмитируя их в обращение. Тем самым обеспечивая непрерывное использование капитала экономических субъектов, беспрерывный процесс производства, распределения, перераспределения и потребления общественного продукта.

Финансовая глобализация дает вызов национальной денежно - кредитной политике. Поэтому актуально выявить связь между основными направлениями развития финансовой глобализации и проведением денежно - кредитной политики. Необходимо определить данные тенденции и их влияние на проведение денежно - кредитной политики центральным банком.

Первая тенденция - это международное движение капиталов, усиление которого произошло из - за валютной и финансовой либерализации, а также это движение привело к росту трансграничных потоков капитала в мировой экономике. В 2008 - 2009 годах случилось резкое падение мировых потоков капитала. В это же время произошло сближение ставок, причиной которому послужил рост потоков капитала между странами. Данная тенденция стала наблюдаться в развитых странах мира.

1.2 Вмешательство центральных банков в денежную систему

В 2000 - е годы проявляется устойчивая тенденция снижения темпов инфляции. Причина этому - усиление давления в глобализирующейся экономике в условиях снижения барьеров на трансграничное движение товаров и услуг. Динамика общего уровня цен в национальной экономике определяется как, разница между фактическим и потенциальным уровнем выпуска продукции в большом масштабе. Если относительные цены на товары расходятся, происходит усиление волатильности на финансовых рынках. Данная проблема имеет два решения.

Первое - центральные банки должны как можно больше отстраниться от развития финансовых рынков. Существуют специальные регуляторы, которые в определенный момент под давлением роста взаимозависимости отдельных сегментов финансовых рынков в нескольких странах превращаются в мегарегуляторы[1]. А это означает, что от центрального банка отстраняется возможность регулировать банковскую систему. Создание мегарегуляторов призвано сосредоточить наблюдение за всеми сегментами финансового рынка в одних руках. Но с другой стороны, возникает деление между финансовым рынком и денежно - кредитной сферой, которое в банковской системе отсутствует. На фоне этого возникает проблема координации финансовых органов в обеспечении и поддержании финансовой стабильности в экономике.

Второе решение данной проблемы - это активное вторжение центральных банков в функционирование финансовых рынков. Приверженцы такого вмешательства приводят в пользу аргумент, что в нынешних условиях крупные колебания цен на рынках воздействуют на экономику, что может иметь положительный макроэкономический эффект. В то время как противники такого решения выделяют естественное изменение цен активов, который связан с изменениями оценки риска рынком.

Имеется несколько вариантов осуществления этого вмешательства. Один из них - регулирование динамики финансовых рынков посредством использования денежно - кредитной политики, то есть необходимо изменить процентную ставку.

В открытой экономике нельзя совмещать одновременно фиксированный валютный курс и денежно - кредитную политику, которая направлена на внутренние цели государства. Все это не может отвергать независимость денежно - кредитной политики национальной экономики в условиях глобализации, но стоит отметить, что данная политика может проходить лишь в условиях свободно плавающей национальной валюты.

Банковская система является центральным звеном всего финансово - кредитного сектора. Опыт мировых финансовых кризисов тому яркое подтверждение.

Проведя анализ тенденций банковских кризисов, можно сделать вывод о том, что примерно раз в пять лет банковская система России переживает кризис. Сегодня это уже четвертый кризис за последние двадцать лет.

Существуют два отличия нынешнего кризиса от предыдущего:

- Сокращение валютных вкладов наряду с рублевыми, что вызвано снижением доверия населения к банковской системе;

- Рост просроченной задолженности.

Уровень потерь, с которым страна окажется на выходе из кризиса в большей степени определяется денежно - кредитной политикой. Инструменты денежно - кредитного регулирования различаются по объектам воздействия, по характеру параметров, по форме и срокам.

1.3 Инструменты регулирования денежно - кредитной политики

Используя систему инструментов денежно - кредитной политики, ЦБ может управлять однодневными процентными ставками. Таким образом, Банк России удерживает ставки денежного рынка и тем самым стремится приблизить их к уровню ключевой ставки.

К основным инструментам Банка России по регулированию уровня ставок процента денежного рынка относятся операции, осуществляемые на аукционной основе сроком 1 неделя. Эти операции проводятся еженедельно в виде аукционов, связанных с предоставлением ликвидности (аукционы РЕПО), либо депозитные аукционы. Также Центральный Банк определяет пути направления основных операций и максимальный объем предоставления (изъятия) средств, произведенный на основе анализа и прогноза ликвидности банковского сектора.

На сегодняшний день наблюдается структурный дефицит ликвидности, поэтому Центральный Банк России предоставляет средства банковскому сектору, применяя в качестве основного инструмента аукционы РЕПО.

Для целей денежно - кредитного регулирования необходимым условием являются операции РЕПО. Операция РЕПО - вид сделки, при которой ценные бумаги продаются, и одновременно заключается соглашение об их обратном выкупе по заранее оговоренной цене[2]. Обратное РЕПО - покупка ценных бумаг с обязательством обратной продажи. Данный инструмент используется как при избытке ликвидности, так и при ее дефиците.

Банковская система имеет влияние на экономику посредством денежного предложения и оказания финансовых услуг хозяйствующим субъектам. Чтобы не допустить кризиса ликвидности, осенью 2014 года Центральный банк ввел новые механизмы предоставления валютной ликвидности через РЕПО. Если Центральный Банк России остановит рефинансирование банковского сектора, то случится коллапс.

В кризисный период механизм рефинансирования банков сочетает в себе элементы управления косвенного (кредитные аукционы) и административного характера. Причем административные элементы носят временный характер. Средства Банка России стали главным источником пассивов в банковском секторе — опорой и поддержкой коммерческих банков. Дальнейшее увеличение зависимости от средств ЦБ практически невозможно. Для фондирования банков остаются средства корпоративных клиентов, где ситуация нестабильна. Отзыв лицензий, достигший небывалых масштабов и отток иностранного капитала из России, стали сигналом для перехода крупных корпоративных клиентов на обслуживание в банки с государственным участием. По итогам 2014 г. в связи с повышенной волатильностью банковского рынка процентный риск был признан системным. Существенные риски банковского сектора связаны с сегментом кредитования.

Финансовый кризис 2015 года был признан системным, что является признаком несостоятельности большей части банковской системы. Поэтому следует подчеркнуть своевременность принятых краткосрочных мер, но их может оказаться недостаточно. Необходимо разработать долгосрочную стратегию развития, главной задачей которой является решение структурных проблем и обеспечение финансовой стабильности.

Текущая обстановка ярко продемонстрировала проблемы банковского сектора, привела многие кредитные организации на грань банкротства. Что же делать в этой непростой ситуации?! Очевидно, что не стоит ждать «спасительной вакцины» ЦБ. Банки должны пересматривать систему риск - менеджмента и выходить на новые рынки.

ГЛАВА 2 АНАЛИЗ РОЛИ ЦЕНТРАЛЬНОГО БАНКА В ДЕНЕЖНОЙ СИСТЕМЕ РОССИИ

2.1 Центральный банка в развитии банковской системы РФ

Статья 2 Федерального Закона «О банках и банковской деятельности», говорит о том, что банковская система Российской Федерации состоит из Банка России, кредитных организаций, а также представительства иностранных банков.

Основной функцией банковской системы является посредничество в перемещении денежных средств, от кредиторов к заёмщикам и от продавцов к покупателям.

Свои функции банковская система Российской Федерации выполняет непрерывно и довольно успешно, обеспечивая расчеты между элементами экономики, перераспределяя временно свободные средства.

Существующая сегодня в Российской Федерации банковская система, так же как и в большинстве развитых стран мира, является двухуровневой. На верхнем уровне находится Центральным банком Российской Федерации. Нижний уровень составляют:

- союзы и ассоциации кредитных организаций- резидентов;

- кредитные организации-резиденты;

- банковская инфраструктура;

- филиалы и представительства иностранных банков;

- банковский рынок.

К первому уровню относится Центральный банк РФ, выполняющий функции эмиссионного центра, отвечающий за поддержание стабильности банковской системы, осуществляющий лицензирование банковской деятельности и надзор за всеми кредитными организациями, выполняющий законотворческую функцию и функцию кредиторов последней инстанции. Благодаря своему функциональному предназначению Центробанк РФ занимает особое место в банковской системе.

Остальные элементы банковской системы, полностью равноправны во взаимоотношениях друг с другом, в связи, с эти составляют нижний уровень системы.

Конституция и Гражданский кодекс Российской Федерации являются основными законами, регулирующими банковскую деятельность в Российской Федерации. Центральный банк любой страны является главным звеном банковской системы.

Центральные банки по праву являются основным звеном всей банковской системы почти в любой стране, ведь их деятельность связана с деятельностью государства в целом.

Значение Центрального банка очень велико, он играет особую роль в финансовой и экономической системе государства, устанавливает ограничения и регулирует финансовый и кредитный рынки.

Банк России является финансовым институтом, который в свою очередь относится к категории экономических явлений и к сфере экономический отношений. Поэтому важно понимать сущность самого экономического явления. Такая сущность рассматривается как совокупность определенных свойств предмета, без которых он не смог бы существовать и которые задают все его другие свойства. Соответственно, мнение ученых о сущности Центрального банка складываются из этого толкования. Например, по мнению А.Г. Братко, Центральный банк является промежуточным между системами (государственной финансовой системой и денежно-кредитной системой), оставаясь при этой посредником между ними Также, по мнению автора, уникальность заключается в грамотном проведении денежно- кредитной политики, соответствующих реформ и в рациональном использовании ресурсов.

Однако (если ставить вопрос о детальном исследовании сущности Центрального банка), по мнению большинства экономистов, просто необходимо обратиться к истории создания Банка России. Например, А.Г. Братко уверен, что методология исследования деятельности Центрального банка берет свое начало с исторического вопроса, ведь именно в историческом возникновении Центральных банков заключается вся их сущность. Только после изучения истории, можно говорить о значении Центральных банков для государства и общества.

С другой точки зрения, для полного отражения сущности деятельности Центрального банка ученые обращают внимание на проблему его независимости. Например, Н.В. Кошель придерживается мнения о том, что Центральный банк является сложным, многоплановым институтом. Его особый статус устанавливается, во-первых, его функциями, которые схожи с функциями государственных органов власти, во-вторых, необходимостью обеспечения его независимости от исполнительных органов[3].

В июле 1990 года на базе Российского республиканского банка и Госбанка СССР был создан Государственный банк РСФСР, который был подотчетен Верховному Совету РСФСР.

С принятием в декабре 1990 г. закона о Центральном банке РСФР банку было предоставлено право выпуска и изъятия денег из обращения.

В 1990 году всё имущество, а также все активы и пассивы, находящиеся на территории РСФСР были переданы Центральному банку РСФСР. Немного позднее банк стал называться Центральным банком Российской Федерации (Банком России). Устав Центрального банка был утвержден в июне 1991 года[4].

В статье 75 Конституции Российской Федерации установлено, что денежную эмиссию осуществляет исключительно Центральный банк Российской Федерации.

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» выделены следующие цели деятельности Центрального Банка-это защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение стабильности и развитие национальной платежной системы; развитие и обеспечение стабильности финансового рынка Российской Федерации.

Необходимо отметить, что защита и обеспечение устойчивости рубля является основной функцией Центробанка.

Центральный банк Российской Федерации выполняет множество различных функций, от которых зависит экономика страны, деятельность государства и его нормальное функционирование.

Органом государственной власти Центробанк не является, в его деятельности нет цели получения прибыли.

Необходимо заметить, что полномочия Центробанка относятся к функциям государственной власти, так как их реализация предполагает применение мер государственного принуждения.

Капитал и имущество Банка России сформированы за счет средств государственного бюджета, и поэтому Банк находится в собственности государства. Банк России имеет полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России. Изъятие имущества без согласия Банка России не допускается.

Покрытие расходов банк производит за счет своих доходов. Свои интересы банк справе защищать в международных судах, судах иностранных государств и третейских судах.

Банк России подчиняется Государственной Думе Федерального Собрания Российской Федерации. Ежегодно он представляет Государственной думе отчет и аудиторское заключение. Государственная Дума - назначает на должность Председателя Банка России, а также членов Совета директоров Банка России, имеет право направлять и отзывать представителей Государственной Думы в Национальный финансовой совет в рамках своей квоты.

Главными органами управления Центробанком являются Национальный банковский совет и Совет директоров. Национальный банковский совет, состоящий из 12 человек рассматривает годовой отчет Банка России, утверждает смету расходов Банка России и отчет об ее выполнении, ежеквартально рассматривает информацию об основных вопросах деятельности Банка России.

Выделяют следующие методы управления Центральным банком банковской системы.

- Лицензирование банковской деятельности. Банковская лицензия является основанием для осуществления банковских операций и даёт право на привлечение денежных средств на депозиты, выдача кредитов, осуществление расчётов через открытые банковские счета, валютные операции. Банковская лицензия выдается без ограничения срока действий. Все выданные ЦБ РФ лицензии включены в реестр лицензий на исполнение банковских операций. Модифицирование в указанный реестр выпускаются ЦБ РФ в месячный срок со дня их внесения в реестр.

Лицензия хранит перечень банковских операций, на реализацию которых данная кредитная организация обладает право, а также валюта, в которой эти банковские операции смогут осуществляться. Если банк в результате своей деятельности систематически нарушает требования, прописанные в лицензии, то лицензия может быть аннулирована или отозвана Центробанком[5].

- Изменение объема кредитов, предоставляемых Банком России коммерческим банкам, а также процентных ставок по ним.

Снижение ставки рефинансирования приводит к снижению рыночных процентных ставок, а ее повышение вызывает рост средней процентной ставки на рынке. Уменьшение ставки рефинансирования приводит к уменьшению ставки по кредитам и по депозитам в коммерческих банках.

Уменьшенная ставка по кредитам привлекает клиентов, тем самым увеличивает количество потребителей данной услуги, что приводит к развитию банков.

- Нормативы достаточности собственного капитала. В кредитной организации уставный капитал состоит из величины вкладов ее участников и минимального размера имущества, гарантирующего интересы ее кредиторов. Уставный капитал кредитной организации составляется из величины вкладов. Минимальный размер собственных средств (капитала) устанавливается для банка в сумме рублевого эквивалента 5 миллионов евро и определяется ежеквартально[6].

- Операции на открытом рынке. Центробанк РФ размещает государственные или корпоративные ценные бумаги среди официальных дилеров на аукционах по поручению Правительства РФ. Правительство, использует полученные денежные средства в целях покрытия дефицита бюджета или для других целей. Центробанк РФ продавая или покупая государственные ценные бумаги регулирует их доходность, стимулирует коммерческие банки и население покупать или продавать эти бумаги, тем самым сокращая или увеличивая свои кредитные ресурсы, направляя потоки кредитов на, те или иные рынки.

Таким образом, Центральный банк играет важную роль в деятельности и развитии банковской системы Российской Федерации. Меры воздействия, созданные Центробанком, влияют на экономическое развитие и постоянность коммерческих банков, а так же на экономическое положение всей рыночной системы Российской Федерации.

Так же необходимо отметить, что оценивая роль Центрального банка, нельзя забывать о его общественном назначении. Центральный банк страны чаще всего является государственной собственностью. Действуя на уровне государства, он действует как общенациональный институт. Центральный банк проводит свою политику не в интересах конкретного региона, а в интересах всего государства.

Для того что бы коммерческие банки и дальше могли конкурировать с зарубежными банками, а так же а так же для обеспечения возможности возврата вкладов населению, вводятся ограничивающие нормативы и ставки.

2.2 Инструменты ЦБ

Финансовая система России проходит сложный период структурных изменений. В настоящее время она находиться под влиянием многих внешних факторов как экономических, так и политических. Текущая экономическая ситуация в мире не самая благоприятная: глобальные финансовые рынки не стабильны, экономическое положение ряда ведущих стран так же не внушает оптимизма. Международный валютный фонд ухудшил прогноз роста мирового ВВП в 2014 году до 3,3% с 3,4% и понизил прогноз роста ВВП Германии с 1,9% до 1,4% в 2014 году и с 1,7% до 1,5% в 2015 году.

Мировая финансовая система находится в очень неустойчивом положении, а политическая нестабильность еще больше осложняет, сложившуюся ситуацию.

Сейчас российская финансовая система испытывает на себе негативное влияние не только от общей нестабильности мировой финансовой системы, но и от политической нестабильности. Финансовые институты вынуждены работать в рамках жестких ограничений, которые сформировались в процессе введение экономических санкции против России. Российская экономика испытывает значительный недостаток ликвидности, в частности в банковском секторе. Крупные игроки рынка отрезаны от большинства источников внешнего кредитования. Кроме того, интерес инвесторов к российской финансовой системе заметно угас. Центральный банк России прогнозирует отток капитала из России по итогам года на уровне $90 млрд. Чистый вывоз капитала банками и предприятиями из России в первом полугодии составил $74,6 млрд, что в 2,2 раза больше, чем в первом полугодии 2013 г. ($33,7 млрд).

Финансовая система, существовавшая ранее, больше не отвечает сегодняшним реалиям, поэтому центральный банк, как главный регулятор, вынужден принимать меры по изменению доступного набора инструментов, и создавая новые возможности для ее развития.

Следует отметить, что центральный банк ограничен во времени, и поэтому все его рения должны обладать относительно быстрым эффектом. На данный момент у центрального банка России нет возможности проводить структурные изменения в финансовой системе, его действия должны решать строго ограниченный ряд вопросов, решение которых необходимы для стабильного функционирования финансовой системы, в сложившихся условиях.

Одной из главных задач, на данный момент, является увеличение ликвидности финансовой системы.

В общем, перед центральным банком стоит две основные проблемы:

- Снижение общего уровня ликвидности в финансовой системе.

- Дефицит иностранной валюты на внутреннем рынке.

Одним из самых эффективных способов решить две эти проблемы одновременно - это применение такого инструмента как валютный своп.

В общем представлении валютный своп — это валютная сделка, которая предполагает одновременную покупку и продажу определенного количества одной валюты в обмен на другую с двумя разными датами поставки. Операция «валютный своп» осуществляется как единая сделка с единственным контрагентом. Сроки валютных свопов совпадают со сроками межбанковских депозитов денежного рынка (месяц, три месяца, шесть месяцев... и т.д.).

Валютный своп фактически состоит из двух сделок: спота с приобретением у стороны- партнёра определённого количества валюты на строго оговоренных условиях и форвард аутрайта, то есть обратной продажи точно такого же количества валюты партнёру. Сам своп фактически является процентным исчислением прибыли, получаемой от начисляемого изменения курсов валют за период действия сделки. Соответственно, прибыль от свопов определяется именно длительностью сроков между сделками.

Особое значение данный инструмент имеет для экспортных компаний и банков, так как они обычно покупают и продают одно и то же количество валюты по установленным курсам.

Участники валютного рынка используют валютные свопы главным образом в следующих целях:

- спекуляция на дифференциале процентных ставок;

- управление потоками наличности;

- обслуживание внутренних и внешних клиентов;

- проведение арбитражных операций для получения прибыли за счет разницы цен на два финансовых инструмента.

«Валютный своп» это инструмент, нацеленный на хеджирование риска связанного с изменением величины курса валюты, это позволяет контрагенту минимизировать свой риск и стабилизировать денежные потоки. Но в случае применения данного инструмента в рамках финансовой системы страны его характеристики приобретают совершенно иное значение.

Рассматривая две основные проблемы финансовой системы России (указанных выше), можно сделать вывод что применение «валютного свопа» позволит сократить дефицит иностранной валюты на внутреннем рынке, что отчасти решит вопрос с ликвидностью. Появление такого дефицита обусловлено несколькими факторами[7].

Прежде всего, недостаток долларов объясняется введенными в отношении российских банков и компаний санкциями. Также свою роль играет то, что уже в сентябре совершены крупные выплаты по внешнему долгу России. При этом сохраняется значительная долговая нагрузка банков в иностранной валюте.

В итоге, основная задача, которую призван решить валютный своп, заключается в реализации американских долларов за рубли с последующей покупкой.

Рассмотрим более подробно характеристики данного инструмента и особенности его применения со стороны центрального банка России.

Сделки «валютный своп» центрального банка России являются инструментом рефинансирования постоянного действия, средства по которому предоставляются Банком России на условиях «овернайт» по фиксированной процентной ставке под обеспечение иностранной валютой3. Согласно характеристикам, данным самим центральным банком, данный вид инструмента рассматривается больше, как вспомогательный и не является для центрального банка России основным и использовать данный инструмент в рамках не крупных, для финансовой системы, операций. Предполагается, что данный инструмент будет использоваться как локальный механизм для решения конкретной потребности конкретного контрагента. Кроме того, валютный своп может использован как механизм влияния на курсы валю, что позволит сглаживать резкие качки курсов валют.

Методология применения данного инструмента строится на примерах таких стран, как Австралия и Бразилия.

Возможность применения данного вида инструмента обусловлена рядом основополагающих факторов, таких как:

- наличие развитого финансового рынка;

- открытость экономики (наличие значительных денежных потоков в иностранной валюте).

Российская финансовая система отвечает данным параметрам, что делает возможным применение данного инструмента.

Такой механизм удобен не только центральному банку России, но и другим участникам банковского сектора. Использование инструмента «валютный своп» Банка России предоставляет банкам дополнительные возможности по управлению собственной рублевой и валютной ликвидностью, а также расширяет возможный объем предоставляемой ликвидности со стороны центрального банка банковскому сектору в случае недостаточности объемов по уже совершенным операциям.

Операции «валютный своп» были доступны для участников рынка с 26 сентября 2002 года. Первоначально заключение сделок осуществлялось по инструменту «рубль-доллар США», а с 3 октября 2005 года — также по инструменту «рубль-евро»[8].

В операционном плане сделка «валютный своп» представляет собой операцию по обмену между двумя сторонами средств в двух различных валютах по курсу, согласованному при заключении сделки с обязательством совершения в установленный срок обратной операции также по согласованному при заключении сделки курсу, который, как правило, отличается от первоначального «валютный своп».

Банк России заключает сделки «валютный своп» на условиях «овернайт»: осуществляет покупку у кредитной организации, которой необходимо приобрести некоторую сумму средств в иностранной валюте, со сроком расчетов «сегодня» по базовому курсу с её последующей продажей со сроком расчетов «завтра» по курсу, равному базовому курсу, увеличенному на своп-разницу.

Сделки «валютный своп» заключаются Банком России на Единой торговой сессии ОАО ММВБ-РТС с российскими кредитными организациями, имеющими доступ к биржевым торгам, либо на внебиржевом рынке с кредитными организациями, являющимися контрагентами Банка России по сделкам купли-продажи иностранной валюты на внутреннем валютном рынке.

Рассмотрим более детально основополагающий элемент «валютного свопа». Как для центрального банка, так и для его контрагента самым важным является способ формирования «своп-разницы».

Для контрагента величина своп-разницы показывает стоимость привлечения ликвидности для кредитной организации.

А центральны банк устанавливает при расчете своп-разницы процентные ставки по рублям и иностранной валюте, а также базовый курс иностранной валюты к рублю. Это позволяет центральному банку одновременно влиять и на уровень ликвидности, и на изменения курса иностранной валюты. Эти два элемента являются основополагающими в сделки «валютного свопа». Для большей точности в данном вопросе центральный банк создал отдельную формулу для расчета своп - разницы.

Величина своп-разницы по сделкам «валютный своп» Банка России рассчитывается следующим образом[9].

где:

СР — величина своп-разницы, выраженная в рублях, округленная до 4 десятичных знаков;

БКCUR — базовый курс иностранной валюты к рублю, в качестве которого используется базовый курс сделки своп, рассчитываемый ЗАО АКБ «Национальный Клиринговый Центр» в соответствии с Правилами клиринга на Единой торговой сессии ОАО ММВБ-РТС;

ПСRUB — процентная ставка по рублям для целей заключения сделок «валютный своп», установленная Советом директоров Банка России, в процентах годовых;

ПССиЯ — процентная ставка по иностранной валюте для целей заключения сделок «валютный своп», установленная Советом директором Банка России, в процентах годовых;

Д — число календарных дней со дня расчетов по первой части сделки «валютный своп» (исключая день расчетов по первой части сделки) по день расчетов по второй части сделки «валютный своп» (включая день расчетов по второй части сделки);

3TRUB — число календарных дней в календарном году (365 или 366). В случае, если части сделки своп приходятся на календарные годы с различным количеством дней, то отношение Д/ДТКиВ вычисляется исходя из фактического количества дней, приходящихся на каждый год.

Как уже отмечалось, операции «валютный своп» рассматриваются как краткосрочные не крупные операции, поэтому центральный банк ввел показатель минимальной суммы сделки на внебиржевом рынке и определи его как 3 млн долларов США для сделок «рубль- доллар» и 1 млн евро для сделок «рубль-евро».

Банком России предусмотрена возможность установления лимитов на максимальный объем предоставления средств по данному инструменту в течение дня. Это позволяет минимизировать возможный уровень давления на курс иностранной валюты по отношению к рублю.

Подводя промежуточной итог можно определенно сказать, что на данном этапе такой инструмент необходим финансовой системе.

Данный инструмент обладает рядом явных преимуществ:

- Возможность влиять на уровень ликвидности.

- Возможность опосредованно влиять на курсы иностранной валют, без использования валютных интервенций.

Сочетание двух таких элементов в одном инструменте делает его крайне привлекательным для центрального банка.

Но с другой стороны, данный тип операций жестко контролируется центральным банком, так как злоупотребление может привести к резким изменениям, как уровня ликвидности, так и к резким скачкам курса валют. Кроме того, данные операции проводятся на крайне ограниченный срок, делая их использование для реинвестирования невозможным. Так же важно понимать, что сделки типа «валютный своп» - это рисковые операции для центрального банка.

Для кредитных организаций (второй стороны сделки) основополагающим фактором, для принятия решения по использованию данного типа инструмента, является величина «своп-разницы». Чем выше данный показатель, тем менее выгодно для кредитной организации проведение данной операции.

Согласно статистики изменения объемов сделок «валютный своп» на покупку долларов США и евро за рубли, заключенных Банком России, интерес со стороны кредитных организаций не значителен (см. таблицу 2.1). Это связано именно с высокой ставкой «свопразницы». Всплеск интереса в последние дни октября к данному типу актива можно объяснить повышением ключевой ставки с пятого ноября.

В общем, первоначальные результаты применения данного типа актива можно считать не столь успешными как могло бы быть.

Центральный банк не смог заинтересовать кредитные организации новым инструментом и сейчас для них применение данного инструмента больше вынужденная мера, чем новая возможность. Вследствие чего, «валютный своп» не может выполнять в полной мере свои функции в рамках финансовой системы. Что в свою очередь, негативно сказывается на общей ситуации в экономике.

Таблица 2.1 - Объем сделок «валютный своп» по покупке долларов США и евро за рубли, заключенных Банком России[10]

|

Дата |

Общий объем первых частей сделок "валютный своп” Банка России, млн руб. |

Объем сделок "валютный своп" Банка России по валютной паре USD/RUB, млн долл. |

Объем сделок "валютный своп" Банка России по валютной паре EUR/RUB, млн евро |

|

31.10.2016 |

209 797,50 |

4 732,10 |

237,8 |

|

30.10.2016 |

54 473,20 |

1 272,10 |

|

|

28.10.2016 |

1 068,40 |

19,9 |

|

|

27.10.2016 |

45 595,90 |

1 087,20 |

|

|

25.09.2016 |

1 811,50 |

47,4 |

|

|

ИТОГО |

312 746,50 |

7 138,80 |

257,70 |

Так как результатов от применения «валютного свопа» не достаточно стабилизации финансовой системы. И она по-прежнему испытывает недостаток ликвидности, тогда вполне возможным может быть провидение сделок валютных РЕПО.

По своей сути данный вид сделки отличается от классического варианта РЕПО только валютой. В сделке валютного РЕПО так же присутствует список ценных бумаг, под залог которых будут выданы средства, так же устанавливаться оценочная стоимость бумаг при покупке их центральным банком и при обратном выкупе. Только, в данном случае, стоимость будет оценена в иностранной валюте и будет зафиксирован курс.

По заявлениям представителей центрального банка планируется, что такого типа сделки будут на срок от 7 до 28 дней.

Данный тип сделки является мене рискованным в сравнении со сделками «валютный своп» и более эффективным в рамках финансовой системы.

Но, важно понимать, что в случае применения такого рода активов эффективность стоит рассматривать по-разному.

В случае если, центральный банк сконцентрируется на повышении уровня ликвидности, т.е. будет формировать все основные расчетные ставки, так чтобы дынные инструменты широко использовались, то тогда эффективность будет оцениваться, основываясь на оценке ликвидности.

Но если, центральный банк за основную задачу примет контроль за валютным курсом, то тогда эффективность будет рассматриваться с точки зрения колебаний курса валюты.

Оценивая последние результаты использования операций «валютных свопов» показывает, что центральный банк выбрал второй вариант. С одной стороны, это говорит о неспособности центрального банка контролировать курсы иностранной валюты в критической ситуации, поэтому центральный банк использует косвенные методы контроля. С дрогой стороны, центральный банк конечно поддерживает уровень ликвидности в финансовой системе, но результаты не внушают сильного оптимизма.

В итоге, введение новых инструментов в финансовую систему сделает ее более гибкой и создаст новые возможности для контрагентов, но эффективность решения текущих проблем в финансовой системе с помощью новых инструментов, кажет не столь большой.

ГЛАВА 3 НАПРАВЛЕНИЕ ЦБ ПО УСТРАНЕНИЯ НЕГАТИВНЫХ ПРОЯВЛЕНИЙ В ДЕНЕЖНОЙ СИСТЕМЕ РОССИИ

Для некоторых стран с развивающейся экономикой характерен процесс замещения иностранной валютой одной или нескольких функций национальной валюты: меры стоимости, средства обращения, средства накопления. Такой процесс имеет название долларизации. Причиной его возникновения и развития являются высокие темпы инфляции, как следствие ряда ошибок в реализации монетарной политики центральных банков. Последующая стабилизация курса национальной валюты не всегда способствует снижению долларизации или ее возвращению на начальный уровень, поскольку даже в условиях дефляции экономические субъекты продолжают использовать иностранную валюту. Подобный эффект получил название гистерезиса.

В настоящее время в зависимости от функций денег, которые поддаются замещению, выделяют два основных вида долларизации: замещение валюты и замещение активов. Первое предполагает выполнение иностранной валютой функции средства обращения, в то время как при замещении активов иностранная валюта выполняют функцию средства сбережения. Кроме того, низкий уровень развития национальной финансовой системы может привести к тому, что операции финансового посредничества начинают осуществляться в иностранной валюте. В двух последних случаях возникает финансовая долларизация, т. е. такая ситуация, когда показатели балансов национальной системы номинируются в иностранной валюте[11].

Экономисты рассматривают долларизацию как один из факторов, усиливающих предрасположенность страны к финансовым потрясениям. Считается, что долларизация ограничивает возможности монетарной политики в результате уменьшения доли национальной валюты в широкой денежной массе и делает опасным проведение валютных интервенций. Кроме того, долларизация вносит дополнительные диспропорции в экономику, делает денежно-кредитную политику зависимой от политики других стран и внешнеэкономической ситуации. Так, при изменении внешних условий центральный банк вынужден проводить операции для воздействия на курс национальной валюты, которые могут оказывать влияние и на другие экономические показатели, в том числе темпы инфляции, причём в нежелательном направлении[12]. В итоге монетарная политика теряет свою автономность. Финансовая долларизация ограничивает возможности Банка России в проведении самостоятельной денежно-кредитной политики, направленной на решение внутренних задач, в первую очередь, на снижение уровня инфляции.

Однако, наряду с негативными последствиями, долларизация имеет ряд неоспоримых преимуществ (Рис. 3.1).

Рис. 3.1 - Преимущества и недостатки валютизации активов

Рассмотрим более подробно некоторые из них. В теоретическом аспекте снижение стоимости национальной валюты повышает привлекательность товаров страны, способствуя увеличению объема экспорта. Однако в российских условиях девальвация не может стимулировать рост сырьевого экспорта. Физический объем российского экспорта в большей степени зависит от состояния мировой экономики и транспортной инфраструктуры России, а его стоимость - от уровня мировых цен. В данном случае обменный курс рубля оказывает минимальное воздействие на изменение стоимостного и физического объема экспорта отечественных товаров.

Уменьшение объема импорта отражается, прежде всего, на поставках инновационных изделий и полуфабрикатов для товаров российской сборки, не замещаемых внутренним производством. В результате становится возможным повышение стоимости и сокращение объемов производства отечественной продукции, конкурентоспособной на внутреннем и внешнем рынках. Кроме того, сокращение объемов инвестиций в основной капитал влечет за собой снижение его качества в силу недоступности модернизации российских производств[13].

Как правило, понижение курса национальной валюты дает возможность для роста производства в перспективе. Так, на фоне низкой инвестиционной активности и аналогичного спроса домохозяйств, именно девальвация может стимулировать экономический рост в России за счет увеличения вклада чистого экспорта в ВВП.

Снижение курса национальной валюты прямо пропорционально стоимости производственных затрат предприятий, что дает им преимущества в ценовой конкуренции на внутреннем и внешнем рынках. Вследствие этого увеличиваются объемы производства и продаж российских товаров, в том числе и за счет ускорения процесса импортозамещения.

Девальвация рубля способствует повышению инвестиционной привлекательности российских активов со стороны иностранных инвесторов, которые, как правило, имея более долгосрочные программы, позволят реализовать инновации и способны улучшить структуру платежного баланса. Валютные риски для банковского сектора реализуются посредством того, что высокая доля активов и пассивов банков в иностранной валюте повышает зависимость банков от фондирования в иностранной валюте, а также создает риск возникновения потерь в случае несбалансированности требований и обязательств по валютам и срокам.

Сокращение внутреннего спроса может привести к снижению цен и уменьшению объемов выпуска товаров и услуг, обладающих низкой конкурентоспособностью (строительство, транспорт, различные услуги). Стагнация в данных секторах замедлит темпы развития экономики. Повышение же стоимости импортного оборудования будет способствовать снижению объема инвестиций в основной капитал и низкой конкурентоспособности будущей продукции[14]. Кредитор последней инстанции, в случае массового изъятия долларовых вкладов, не сможет обеспечить неограниченного финансирования в иностранной валюте.

Основной целью денежно-кредитной политики Центрального банка является защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности. Устойчивость национальной валюты означает не фиксированный курс по отношению к другим валютам, а сохранение покупательной способности денег за счет стабильно низкой инфляции, что будет обеспечивать уверенность населения и бизнеса в национальной валюте и благоприятные условия для роста российской экономики.

В настоящее время в России действует режим плавающего валютного курса. Это означает, что курс иностранной валюты к рублю определяется рыночными силами - соотношением спроса на иностранную валюту и ее предложения на валютном рынке. Причинами изменения валютного курса могут быть любые факторы, воздействующие на изменение этого соотношения. В частности, на динамику валютного курса могут оказывать влияние изменение импортных и экспортных цен, уровней инфляции и процентных ставок в России и за рубежом, темпы экономического роста, настроения и ожидания инвесторов в России и мире, изменение денежно-кредитной политики центральных банков России и других стран[15].

Таким образом, в настоящее время курс рубля не определяется Правительством или Центральным банком. Он не фиксируется, а также не устанавливаются ориентиры по уровню и темпам его изменения. Банк России в стабильных условиях не совершает валютных интервенций с целью повлиять на динамику курса национальной валюты. Это отличает режим плавающего валютного курса от многочисленных разновидностей режима управляемого курса.

Плавающий курс действует как «встроенный стабилизатор» экономики, что является его основным преимуществом по сравнению с управляемым курсом. Он помогает экономике подстраиваться под меняющиеся внешние условия, сглаживая воздействие на неё внешних факторов. Так, при росте цен на нефть рубль укрепляется, а при падении - ослабевает, что оказывает поддержку отечественным производителям за счет увеличения объемов экспорта и стимулирования импортозамещения.

Функция «встроенного стабилизатора» проявляется во влиянии на трансграничное движение капитала, когда увеличение спроса на валюту или ее предложения со стороны участников рынка в результате изменения разницы между внутренними и внешними ставками приводят к соответствующему изменению валютного курса, делая спекулятивные операции невыгодными. Политика центрального банка при плавающем курсе состоит в том, чтобы в нормальных условиях не вмешиваться в рыночные процессы и позволить курсу рубля выполнять свою роль «встроенного стабилизатора».

Вместе с тем, нерегулируемые рыночные процессы способны снижать стоимость национальной валюты, повышать спрос на наличную иностранную валюту, что в конечном итоге приводит к росту долларизации депозитов, ухудшению финансовой устойчивости кредитных организаций и предприятий.

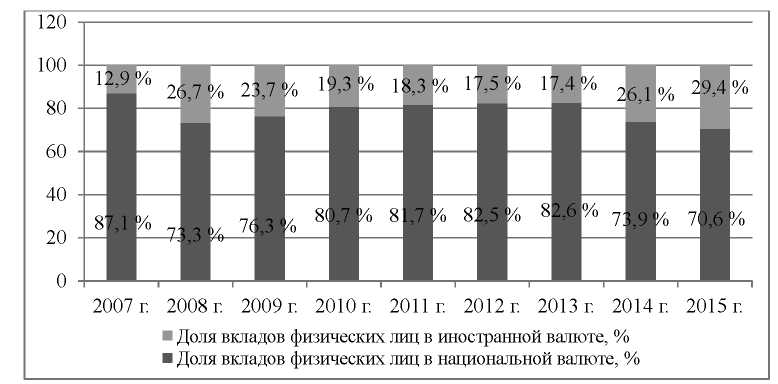

Несмотря на усилия Банка России по поддержанию ценовой стабильности, национальная валюта стремительно обесценивалась на протяжении 2014-2015 гг, что вызвало заметный рост долларизации банковских депозитов. Так, доля депозитов в иностранной валюте увеличилась за2014-2015 годы на 12,0% с 17,4 до 29,4%, как показано на рисунке 2. Необходимо отметить, что это самый высокий ее уровень за- период 2007-2015 гг. и он был достигнут несмотря на то, что Правительством РФ выбран курс на импортозамещение и развитие собственного производства. Также не стоит забывать о большом количестве наличных долларов, которые находятся у населения. Только за 2014 год населением России было приобретено более 30 млрд. долл. Несмотря на то, что эти денежные средства остались в пределах страны, укреплению рубля они не способствовали. Также в 2015 году рост спроса населения на наличную иностранную валюту был обусловлен не столько повышением объемов ее покупки, сколько значительным увеличением объемов ее снятия физическими лицами с валютных счетов.

В целом эмпирические исследования дают основание понимать, что девальвации и валютные шоки лишь ограничивают возможности экономического роста. В частности, финансовая долларизация лишает Центральный банк контролирующей функции над процессом мультипликации денежной базы и формирования ее больших запасов. Наряду с этим, валютизация экономикиможет оказывать влияние на фискальную политику и пруденциальное регулирование. В результате дисбаланса первого возникает дефицит доходов бюджета или избыток бюджетных расходов в случае номинирования их в иностранной валюте (при изменении обменного курса). С позиции пруденциального регулирования финансовая долларизация способствует повышению уровня кредитных рисков, обусловленных валютными рисками и рисками ликвидности предприятий финансового сектора экономики[16]. Таким образом, долларизация активов затрагивает многие отрасли национальной экономики при снижении эффективности макроэкономической и институциональной политики. В этой связи возникает острая необходимость нивелирования последствий финансовой долларизации.

Логичным противодействием феномену долларизации является укрепление национальной валюты. Главными союзниками России в борьбе с укреплением доллара на российском рынке являются США и страны Евросоюза. Введенные против РФ санкции уменьшили приток в страну валютного капитала и наложили запрет на получение российскими банками займов в долларах и евро. Кроме этого, западные инвесторы и банкиры попытаются всеми доступными способами изъять у России «валютные излишки».

Наиболее эффективным инструментам для борьбы с долларизацией, на наш взгляд, является переход ЦБ РФ к режиму таргетирования инфляции, который позволит обеспечить стабильный ее уровень, повышение волатильностии гибкости обменного курса, что, в конечном итоге, будет способствовать росту доверия населения и бизнеса к монетарной политике страны.

Опираясь на мировой опыт необходимо отметить, что наиболее эффективными рыночными мерами по дедолларизации являются переход к плавающему обменному курсу, коррекция налогов в сторону повышения по отношению к доходам от активов, номинированных в иностранной валюте, регулирование систем платежей, создание механизмов индексации и увеличение норм обязательных резервов для депозитов в иностранной валюте. Так, в Пакистане практикуется налогообложение процентного дохода от облигаций и банковских депозитов, номинированных в иностранной валюте, а в Боливии, например, облагают налогом любые сделки связанные с активами, номинал которых выражается в иностранной валюте. В Чили, Колумбии, Мексике и Израиле налажена система индексации доходов населения на обменный курс в случае его резких колебаний, что придает стабильность покупательной способности местных валют, следовательно, увеличивает их привлекательность. В Перу для стимуляции снижения платежей не в местной валюте существует 2%-ый налог на чеки, выраженные в иностранной валюте. Центральные банки Израиля, Никарагуа, Гондураса и Боливии практикуют более высокие требования к банкам по обязательным резервам к депозитам в иностранной валюте, по сравнению с депозитами в местной валюте. Это приводит к тому, что для банков фондирование в иностранной валюте становится дороже, вследствие чего и проценты по кредитам домохозяйствам и фирмам в иностранной валюте выше, чем проценты по кредитам в местной валюте. В этой связи привлекательность местной валюты начинает расти.

Рис. 3.2 – Валютная структура вкладов физических лиц за 2007-2015 гг., %

Также ключевую роль в системе рыночных мер дедолларизации играет пруденциальная политика в отношении коммерческих банков. Она включает в себя требования по максимальному сужению открытой валютной позиции (Хорватия, Турция), более высокие требования ликвидности на депозиты в иностранной валюте (Ангола, Уругвай) или валютные кредиты (Хорватия), более высокие требования по созданию резервов по валютным кредитам, особенно в отношении нехеджированных заемщиков (Ангола, Гондурас, Вьетнам)[17].

Таким образом, долларизация на фоне глобализации мировой экономики и дифференциации в развитии национальных экономик стала обычным явлением. Тем не менее, она несет определенные угрозы для локальных экономик, поэтому процесс дедолларизации требует слаженных действий всей системы государственного регулирования на основе применения эффективных мер. Для нашей страны первостепенными задачами должны стать повышение производительности труда, сокращение издержек, увеличение инвестиций, рост качества основного капитала. Однако, достижение подобных результатов невозможно в условиях неопределенности динамики курса рубля, инфляции, комплекса антикризисных мероприятий. Применение эффективных и понятных экономическим агентам стабилизационных действий- Правительства РФ, реализация транспарентной денежной и бюджетной политики, проведение рациональных структурных реформ в совокупности будет способствовать преодолениюв России кризиса с минимальными издержками и позволит выйти национальному воспроизводственному комплексу на траекторию устойчивого экономического роста.

ЗАКЛЮЧЕНИЕ

Таким образом, в результате решения вышестоящих задач, были получены следующие выводы:

1. Финансовый кризис 2015 года был признан системным, что является признаком несостоятельности большей части банковской системы. Поэтому следует подчеркнуть своевременность принятых краткосрочных мер, но их может оказаться недостаточно. Необходимо разработать долгосрочную стратегию развития, главной задачей которой является решение структурных проблем и обеспечение финансовой стабильности.

Текущая обстановка ярко продемонстрировала проблемы банковского сектора, привела многие кредитные организации на грань банкротства. Что же делать в этой непростой ситуации?! Очевидно, что не стоит ждать «спасительной вакцины» ЦБ. Банки должны пересматривать систему риск - менеджмента и выходить на новые рынки.

2. Так же необходимо отметить, что оценивая роль Центрального банка, нельзя забывать о его общественном назначении. Центральный банк страны чаще всего является государственной собственностью. Действуя на уровне государства, он действует как общенациональный институт. Центральный банк проводит свою политику не в интересах конкретного региона, а в интересах всего государства.

Для того что бы коммерческие банки и дальше могли конкурировать с зарубежными банками, а так же а так же для обеспечения возможности возврата вкладов населению, вводятся ограничивающие нормативы и ставки.

3. Введение новых инструментов в финансовую систему сделает ее более гибкой и создаст новые возможности для контрагентов, но эффективность решения текущих проблем в финансовой системе с помощью новых инструментов, кажет не столь большой.

4.Долларизация на фоне глобализации мировой экономики и дифференциации в развитии национальных экономик стала обычным явлением. Тем не менее, она несет определенные угрозы для локальных экономик, поэтому процесс дедолларизации требует слаженных действий всей системы государственного регулирования на основе применения эффективных мер. Для нашей страны первостепенными задачами должны стать повышение производительности труда, сокращение издержек, увеличение инвестиций, рост качества основного капитала. Однако, достижение подобных результатов невозможно в условиях неопределенности динамики курса рубля, инфляции, комплекса антикризисных мероприятий. Применение эффективных и понятных экономическим агентам стабилизационных действий- Правительства РФ, реализация транспарентной денежной и бюджетной политики, проведение рациональных структурных реформ в совокупности будет способствовать преодолениюв России кризиса с минимальными издержками и позволит выйти национальному воспроизводственному комплексу на траекторию устойчивого экономического роста.

СПИСОК ЛИТЕРАТУРЫ

- Абель Э., Бернанке Б. Макроэкономика. 5-е изд. - СПб.: Питер, 2010. 768 с.

- Абрамова М.А. Денежно - кредитная политика России: дискуссионные вопросы формирования и реализации / Абрамова М.А., Криворучко С.В., Свирина Е.М. // Банковские услуги, 2015. - № 5. - С.2 - 9

- Агапова Т.А., Серегина С.Ф. Макроэкономика. М.: Университет, 2015. 560 с.

- Академик. Финансовый словарь - http: // dic.academic.ru

- Вавулин Д. А., С. В. Симонов. Центральный Банк Российской Федерации как мегарегулятор российского финансового рынка // Финансы и кредит . - 2014. - № 5. - С. 21 - 32.

- Вишнякова Е.А. Прогноз и анализ в IT-секторе.Что думаем и что получаем. // Горный информационно-аналитический бюллетень. 2012, №12. 145-149 с.

- Вишнякова Е.А. Развитие рынка ценых бумаг в России в посткризисном периоде // Материалы научного семинара экономического факультета «Россия в глобальной экономике: посткризисное развитие». М., Эконом-информ, 2012. 4752 с.

- Иванченко И.С. Сравнительный анализ функций ЦБ РФ сквозь призму экономического роста // Банковское дело, 2015. - №9. - С..19 - 23

- Ивашкина С. А. Причины возникновения и развития института Центрального банка // «Экономика и социум» No2(ll), -2014.

- История Центрального банка Российской Федерации [Электронный ресурс] / Центральный банк РФ. - М., 2015. - Режим доступа: http://www.cbr.ru

- Кропин Ю.А. Рефинансирование — инструмент или рудимент центрального банка? // Мир новой экономики, 2016. - № 1. - С.38 - 44.

- Крупкина А., Пономаренко А. Долларизация депозитов в странах с формирующимися рынками: «эффект храповика» // Серия докладов об экономических исследованиях. 2015. № 7.

- Кузьменко В. В. Налоговое регулирование экономического развития : моногр. Ставрополь: СевКавГТУ, 2011.

- Кузьменко В. В., Молодых В. А. Налоговый мониторинг как превентивная процедура по противодействию уклонению от уплаты налогов // Налоговая политика Российской Федерации на современном этапе: проблемы разных уровней : сб. тр. Всероссийской науч.-практ. конф. (Махачкала, 19-20 мая 2015 г). Махачкала, 2015. С. 20-25.

- Кузьменко И. П., Никитенко Т. В. Информационные ресурсы в управлении социально-экономической системой. Ставрополь : АГРУС, 2011. 168 с.

- Кукушкина Ю.В., Горовая И.В., Пацук О.В. Роль центральных банков в финансово - кредитной системе современного государства // Проблемы современной экономики № 26 / 2015

- Кучукова Н.К., Садвокасова К.Ж. Влияние тенденций развития финансовой глобализации на денежно - кредитную политику центральных банков государств // Фундаментальные исследования. - 2015. - № 2 - 13. - С. 10 - 14;

- Лицензия на банковскую деятельность [Электронный ресурс] / Юридическая служба безопасности. - М.,2014- Режим доступа: http://usb-ms.ru/ru/services/poluchenie-liczenzii/liczenziya-na-bankovskuyu-deyatelnost.html

- Макроэкономика: учеб. пособ. / Л.М. Капица, А.С. Булатов, С.А. Бартенев, И.И. Большакова, Г.И. Сысоева, В.Б. Супян. М.: Юрайт, 2014. 416 с.

- Молодых В. А., Рубежной А. А., Саркисов В. Б. Эффективность системы налогового планирования в условиях экономической рецессии : моногр. Ставрополь, 2014.

- Правовой статус и функции Банка России [Электронный ресурс] / Центральный банк РФ. - М., 2015. - Режим доступа: http://www. cbr.ru/today/status_functions/law_cb.pdf

- Региональная налоговая политика в системе противодействия расширению теневого сектора экономики : моногр. / В. В. Кузьменко, В. А. Молодых, Н. С. Бескоровайная, А. А. Рубежной Ставрополь: Фабула, 2015. 206 с.

- Ромер Д. Высшая макроэкономика. пер. с англ. М.: Издательство «Высшая Школа Экономики (Государственный Университет)», 2005. 384 с.

- Тулеуов О. А. От долларизации к дедолларизации: теория и практика / Материалы центра исследований прикладной экономики. URL: http://cipe.kz.

- Уставный капитал кредитной организации [Электронный ресурс] / Правовая навигационная система. - М.,2015 - Режим доступа: http://www.zakonrf.info/zakon-o-bankah/ll

-

Кукушкина Ю.В., Горовая И.В., Пацук О.В. Роль центральных банков в финансово - кредитной системе современного государства // Проблемы современной экономики № 26 / 2015 с.21 ↑

-

Академик. Финансовый словарь - http: // dic.academic.ru ↑

-

Ивашкина С. А. Причины возникновения и развития института Центрального банка // «Экономика и социум» No2(ll), -2014. ↑

-

История Центрального банка Российской Федерации [Электронный ресурс] / Центральный банк РФ. - М., 2015. - Режим доступа: http://www.cbr.ru ↑

-

Лицензия на банковскую деятельность [Электронный ресурс] / Юридическая служба безопасности. - М.,2014- Режим доступа: http://usb-ms.ru/ru/services/poluchenie-liczenzii/liczenziya-na-bankovskuyu-deyatelnost.html ↑

-

Уставный капитал кредитной организации [Электронный ресурс] / Правовая навигационная система. - М.,2015 - Режим доступа: http://www.zakonrf.info/zakon-o-bankah/ll ↑

-

Агапова Т.А., Серегина С.Ф. Макроэкономика. М.: Университет, 2015. 560 с. ↑

-

Вишнякова Е.А. Развитие рынка ценых бумаг в России в посткризисном периоде // Материалы научного семинара экономического факультета «Россия в глобальной экономике: посткризисное развитие». М., Эконом-информ, 2012. 4752 с. ↑

-

Макроэкономика: учеб. пособ. / Л.М. Капица, А.С. Булатов, С.А. Бартенев, И.И. Большакова, Г.И. Сысоева, В.Б. Супян. М.: Юрайт, 2014. 416 с. ↑

-

http://www.cbr.ru/) ↑

-

Крупкина А., Пономаренко А. Долларизация депозитов в странах с формирующимися рынками: «эффект храповика» // Серия докладов об экономических исследованиях. 2015. № 7. ↑

-

Кузьменко В. В. Налоговое регулирование экономического развития : моногр. Ставрополь: СевКавГТУ, 2011. ↑

-

Региональная налоговая политика в системе противодействия расширению теневого сектора экономики : моногр. / В. В. Кузьменко, В. А. Молодых, Н. С. Бескоровайная, А. А. Рубежной Ставрополь: Фабула, 2015. 206 с. ↑

-

Кузьменко И. П., Никитенко Т. В. Информационные ресурсы в управлении социально-экономической системой. Ставрополь: АГРУС, 2011. 168 с. ↑

-

Молодых В. А., Рубежной А. А., Саркисов В. Б. Эффективность системы налогового планирования в условиях экономической рецессии : моногр. Ставрополь, 2014. ↑

-

Кузьменко В. В., Молодых В. А. Налоговый мониторинг как превентивная процедура по противодействию уклонению от уплаты налогов // Налоговая политика Российской Федерации на современном этапе: проблемы разных уровней : сб. тр. Всероссийской науч.-практ. конф. (Махачкала, 19-20 мая 2015 г). Махачкала, 2015. С. 20-25. ↑

-

Тулеуов О. А. От долларизации к дедолларизации: теория и практика / Материалы центра исследований прикладной экономики. URL: http://cipe.kz. ↑

- «Порядок проведения приватизации»

- «Реорганизация юридических лиц» .

- Методы выбора проектов ( Сущность и основные понятия в управлении проектами )

- Виды операций с банковскими картами

- «Организация и управление процессами товародвижения на рынке» . .

- Конкурентные стратегии фирм на внутреннем рынке (Теоретические основы формирования конкурентных стратегий)

- Выбор стиля руководства в организации ( Характеристика стилей и типов руководства )

- «Особенности управления региональным рынком труда»

- «Акции: понятие, классификация»

- Понятие и содержание авторских прав

- «Влияние процесса коммуникаций на эффективность управления организацией»

- Особенности политики регулирования численности персонала малых предприятий.