Методы выбора проектов ( Сущность и основные понятия в управлении проектами )

Содержание:

ВВЕДЕНИЕ

Проекты могут иметь различный характер – от мелких лабораторных исследований и разработок до гигантских международных строительных проектов. Одна из основных обязанностей руководителей проектов заключается в принятии решений о том, какими проектами следует заниматься компании.

Выбор проекта может иметь различные толкования и значения. Этот термин определяет процесс выбора наилучшего проекта среди тех нескольких проектов, которые могут претендовать на получение необходимого финансирования. Обычно организации имеют в своем распоряжении больше потенциально возможных проектов, чем они могут профинансировать в любой момент.

Объект исследования - Шахта «Коркинская».

Предмет исследования – проанализировать методы управления проектами.

Цель работы заключается в изучении контроля в управлении проектами.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические основы контроля в управлении проектами;

- проанализировать инвестиционную деятельность предприятия;

- проанализировать контроль осуществления проекта.

С целью выполнения определенных задач были использованы следующие методы исследования: теоретические: изучение законодательной, нормативной и учебно-методической документации, анализ литературы для сравнения, сопоставления различных взглядов на исследуемую проблему; эмпирические: количественный и качественный анализ данных.

Теоретической и информационной базой исследования являются современные теории управления, периодические публикации отечественных и зарубежных ученых, специализированная экономическая литература, периодические издания, аналитические данные по деятельности предприятия.

Особенности исследуемых проблем, цель и задачи исследования определили структуру работы, представленной вступлением, четырьмя главами, заключением, списком литературы.

Глава 1. Теоретические основы управления проектами

1.1. Сущность и основные понятия в управлении проектами

Управление проектами является одним из самых перспективных направлений развития современного менеджмента. Как отмечают М. Светлов и Г. Светлова, управления проектами можно определять как вид управленческой деятельности, которая заключается в организационном обеспечении выполнения проектов [1, с. 6].

Основу научного контекста феномена «управление проектами» формируют такие термины, как «проект», «работа», «ресурсы», «смета проекта», «план», «этапы управления проектом», «модель проекта».

Понятие проекта в различных исследованиях может трактоваться с учетом различных аспектов, позиций. В широком смысле под проектами можно считать любую деятельность, которая приводит к определенным изменениям. Отдельные авторы [2, с. 13] отмечают, что понятие проекта может меняться в зависимости от определенных задач, запланированных результатов, секторов экономики и тому подобное. Анализируя наиболее распространенные определения понятия «проект» (табл. 3), можно выделить следующие основные критерии, которые положены в их основу: проект как некий длительный процесс; проект как совокупность определенных действий; проект как определенный вид деятельности; проект как некое предприятие.

Итак, проект – это задача, целью которого является достижение определенного неповторимого по своим характеристикам и особенностями результата, осуществляемой в заранее определенный срок, в пределах лимита необходимых ресурсов. Проект представляет собой сложную систему, которая имеет определенные этапы, которые требуют качественного и эффективного управления: определение задачи и инициализация проекта; планирование проекта; выполнения проекта; завершения проекта и получение определенных результатов, эффекта и тому подобное. Все это требует выделения категории «управление проектом».

Таблица 1

Определение понятия «проект»

|

Автор |

Определение |

|

Британский стандарт BS 6079-1: 2000 |

Это уникальная совокупность скоординированных действий (работ) по определенным началом и окончанием, что осуществляется определенным лицом или организацией для достижения определенной цели в заранее определенный срок, расходы и параметры выполнения [3] |

|

Австралийский институт по управлению проектами |

Это уникальная совокупность взаимосвязанных действий (работ) с определенными датами начала и окончания, необходимые для успешного достижения общей цели [4] |

|

А. Товб, Г. Цинес |

Это особая форма осуществления целенаправленных изменений, которая предусматривает, что эти изменения должны быть реализованы в рамках определенных ограничений по срокам, стомости и характеристиками ожидаемых результатов [5] |

|

П. Мартин, К. Тейт |

Это временный процесс, имеющий начало и конец, и результат которого уникальность им [6] |

|

И. Мазур, В. Шапиро, Н. Ольдерогге |

Это целенаправленное, заранее разработанное и запланированное создание или модернизация физических объектов, технологических процессов, технической и организационной документации для них, материальных, финансовых, трудовых и других ресурсов, а также управленческих решений и мероприятий по их выполнению [2] |

|

Кодекс знаний о управлении проектами |

Это определенную задачу с определенными исходными данными и необходимыми результатами, обусловливающие способ ее решения [7] |

Ученые выделяют следующие основные характеристики проектов [8, 9, 10]:

1) единовременность реализации. Разовый характер выполнения проекта определяется тем, что результат по проекту всегда является уникальным, а сам проект является временным. Каждый проект реализуется с целью достижения конкретного неповторимого результата. Итак, достигнув его, проект прекращает свое существование.

2) неповторимость (уникальность). Каждый проект имеет свои особенности, которые могут быть отличными по многим признакам: месторасположением, видом, различиями в монтажа конструкций, использованными материалами и тому подобное. Однако уровень уникальности может быть разным. Если проекты являются однотипными за свою сути (например, открытие филиалов одним из банков), то уровень их уникальности будет низким.

3) ограниченность во времени (временный). Согласно определению понятия «проект», большинство ученых сосредоточены на временности выполнения совокупности действий, которые формируют содержание данного термина. То есть все проекты имеют четкие очерченные даты начала и завершения. Проект можно считать начатым в тот момент, когда зародилась идея, которая станет основой проекта. А завершение проекта является время, когда достигнута его цель, или становится понятно, что проект бесперспективным, или его реализация невозможна.

Когда проект завершается, то команда проекта или распускается, или приступает к выполнения нового проекта, который является неповторимым по своей сути. Однако сама реализация проекта может занимать от нескольких часов до нескольких десятилетий и даже больше.

Систему управления проектами рассмотрим не как отдельную систему, а как подсистему управления предприятием. В общем виде система управления инвестиционным проектом, как любая система, включая два структурных элемента – субъект и объект управления.

На информационном уровне элементы системы между собой и внешней средой имеют каналы взаимодействия, по которым субъект управления получает и передает информацию объекта управления. Использование таких информационных каналов обеспечивает формирование целей системы управления инвестиционным проектом в соответствии с бизнес-планом.

Питер У.Г. Моррис определяет систему управления инвестиционными проектами как совокупность элементов, ориентированных на управление изменениями и переход из одного состояния в другое [16, с.63]. Согласно Л.Берталанфи, систему можно определить совокупность элементов, находящихся во взаимодействии.

Таким образом, можно сформировать определение системы управления инвестиционными проектами как совокупность элементов, которые в процессе взаимодействия составляют новообразования со свойствами и признаками отсутствовать в его элементов.

1.2. Процессы управления проектами

К элементам системы управления инвестиционными проектами принадлежат информационная структура, предприятие, органы управления инвестиционным проектом, методы управления (финансовые методы, методы сетевого планирования, методы экспертных оценок и др.), Распределение полномочий при принятии решений и внешние факторы, влияющие на объект. Совокупность элементов системы управления инвестиционными проектами можно представить в виде параметров системы управления инвестиционными проектами (табл.5).

Управление объектом осуществляется в системе координат, одной из важнейших которой является время. Это вызывает необходимость выделения отдельных фаз управления проектом, каждая из которых соответствует определенному комплекса работ, которые необходимо осуществить в определенное время. Предлагаем выделить фазы согласно жизненного цикла инвестиционного проекта.

Таким образом, процесс управления можно представить в виде шести последовательных фаз: Фаза планирования; Фаза учета; Фаза контроля; Фаза анализа; Фаза принятия альтернативных решений и определения оптимального; Фаза реализации оптимального (или нескольких) решения.

Таблица 3

Параметры системы управления проектами

|

Объект управления |

Проект |

|

Орган управления |

Генеральный директор, инвестиционные менеджеры, финансовые службы, менеджер проекта, руководители структурных подразделений |

|

Входные параметры |

Финансовые, информационные, трудовые, материальные ресурсы, правовое и нормативное обеспечение, финансовая отчетность, инвестиционные возможности |

|

Выходные параметры |

Данные об объемах производства и реализации продукции в результате реализации инвестиционного проекта, доходы и убытки |

|

Инструментарий |

Финансовые методы, методы экспертных оценок, методы сетевого планирования |

|

Внешняя среда |

Инвесторы, потребители, поставщики, посредники, конкуренты, кредиторы |

Первая фаза управления проектом – планирование – одна из главных. Она включает постановку целей и определение эффективных путей их достижения на основе принятых решений. В процессе реализации данной фазы необходимо учитывать не только параметры состояния объекта управления, но и комплекс параметров внешней среды, которые могут оказывать влияние на конечные результаты управления.

На фазе учета осуществляется сбор информации о состоянии проекта по различным параметрам: сроки реализации, обеспечение трудовыми, техническими и финансовыми ресурсами, срок окупаемости и др. При этом главной задачей субъекта управления является получение достоверной и объективной информации о состоянии объекта управления. Сложность данного этапа заключается в том, что для сбора и обработки информации необходимы значительные финансовые ресурсы, которые всегда ограничены. Кроме того информация может быть устаревшей или дублироваться, что препятствует своевременному принятию правильного управленческого решения.

Фаза контроля предусматривает периодический мониторинг текущей деятельности, сравнение объемов и расходов с плановыми стандартам проекта, выявления отклонений с целью устранения дополнительных расходов. Это процесс, в котором руководитель проекта устанавливает – или достигаются поставленные цели, выявляет причины, которые дестабилизируют ход работы и обосновывает принятие управленческих решений, корректирующих выполнения работ по проекту, прежде чем будут нанесены убытки проекта. Основными задачами контроля является проверка фактических данных, сопоставление их с плановыми и выявление отклонений [17, с.152].

Фаза анализа включает выявление причин, которые привели к отклонениям фактических параметров состояния объекта управления от плановых показателей. Анализ целесообразно осуществлять по четырем направлениям по: анализ заинтересованных сторон; анализ проблем (реальная ситуация); анализ задач (как можно изменить ситуацию в будущем); анализ стратегий.

На стадии определения оптимальных альтернативных решений на основе выявленных причин отклонения разрабатываются новые решения, в которых целевыми функциями, а также предельными и начальными условиями выступают параметры, характеризующие состояние инвестиционного проекта. Однако необходимо учитывать ограниченность ресурсов, которая требует поиска оптимального решения. Поэтому определяется критерий оптимальности, предельные и начальные условия с использованием той информации, которая была получена на фазе учета.

На стадии фазы реализации принятого решения осуществляется выполнение производимого оптимального решения или нескольких решений. Кроме того, определяются необходимые средства и ресурсы, а также порядок реализации принятых решений. Субъекты управления выполняют принятое решение.

Применение системы управления инвестиционными проектами на промышленных предприятиях позволяет: создать научно обоснованные рекомендации и другие методические материалы, необходимые для эффективного управления процессом инвестирования предприятия; устранить субъективизм и волюнтаризм; обеспечить выбор верных решений или избежать серьезных ошибок и просчетов [18, с. 57].

1.3. Анализ методологии управления проектами

1. Классический метод управления проектами позволяет сделать проект более управляемым. В классическом способе важно то, что невозможно перейти на новый этап реализации проекта, не выполнив предыдущий. Такое линейное управление проектами позволяет более структурировано подходить к работе.

Этапы классического метода управления проектами:

— Инициация — это начальный этап, на котором происходит решение, как проект будет создан и реализован, здесь определяется, что должен представлять собой продукт проекта, ставится цель проекта.

— Планирование. На этом этапе решается, как и каким образом будет достигаться поставленная цель, формируется календарный план, бюджет проекта, оцениваются риски.

— Разработка. Эта стадия обычно относится к этапу планирования. Этот этап подходит технологическим проектам, обычно в IT-проектах на этом этапе выбирается язык программирования.

— Реализация — этап выполнения работы, на этой же стадии тестируется продукт.

— Завершение — фаза передачи проекта заказчику, взаимодействие с клиентом и повышение способов его удовлетворенности реализованным проектом.

2. Agile — гибкий метод управления проектами, суть которого заключается в создании мини-проектов внутри одного крупного. Суть этого метода состоит в том, что он может подстраиваться под любые изменения, происходящие в проекте, и под любые процессы, происходящие в организации. Agile — это набор принципов и ценностей управления проектами.

3. Scrum — редставляет собой такой способ управления проектом, при котором проект разбивается на части, которые может использовать заказчик. Итак, метод состоит из следующх этапов:

— Встреча — этот этап представляет собой этап планирования в классическом методе управления проектами. Именно здесь определяется, что уже было сделано по проекту и что планируется.

— Планирование Спринта — на этом этапе реашется, как достигнуть поставленной цели.

— Ежедневные летучки — ежедневно команда тратит по 15 минут, чтобы поделиться тем, что уже сделано в рамках проекта и в каком состоянии находятся задачи проекта.

— Подведение итогов Спринта — адаптация и обследование создаваемого продукта. Вся команда предоставляет результаты работы заказчику. Задача этого этапа состоит в том, чтобы убедиться, что продукт соответствует ожиданиям участников и соответствует целям проекта.

— Ретроспектива Спринта — здесь команда определяет, насколько четко проходил процесс реализации этапа. Благодаря этому этапу команда может провести следующий спринт по проекту более эффективно.

4. Lean — это такой метод управления проектами, при котором работа разбивается на небольшие задачи, которые реализуются отдельно. Это более структурированный подход к реализации проекта, чем Agile.

5. Kanban. По сути, это — визуализация системы Agile, но может выглядеть так, как вы сами пожелаете, т.е. вы можете создавать этапы реализации проекта по своему усмотрению. Kanban состоит из 4-х этапвов, на которых держится вся система

— Карточки. Чтобы вся нужная информация о задаче была под рукой, для каждого задания создается отдельная карточка.

— Ограничения количества задач. Количество задач строго регламентировано, чтобы было видно, на каком этапе появляется затор в работе.

— Непрерывный поток — работа никогда не прекращается, потому что задачи всегда попадают в поток в порядке приоритета.

— Постоянное улучшение — суть этого процесса состоит в постоянном улучшении эффективности и производительности.

6. 6 сигм. Цель управления проектом по системе 6 сигм представляет собой удовлетворение заказчика качеством своего продукта, которого добиваются с помощью устранения возникающих на каждом этапе проблем. Этот метод состоит из 5 этапов:

— Определение — определяется содержание, ставятся цели и собирается информация о проекте. Этот этап похож на первичный этап других методов.

— Измерение — здесь определяется, по каким показателям определится успех проекта.

— Исследование — определение, каким образом будет достигнута цель и как будут исполняться поставленные задачи в рамках отведенного бюджета.

— Разработка — сейчас реализуются планы, которые были поставлены на предудущих этапах. Это — тот этап, который требует детального плана для полной реализации проекта.

— Контроль — это главный этап метода 6 сигм и представляет собой улучшение процессов реализации проекта.

7. Prince2 — согласно этому методу у каждого члена команды есть своя роль на каждом этапе выполнения проекта.

— Начало проекта — назначается менеджер проекта и согласуются требования и характеристики продукта.

— Инициация проекта — менеджер проекта составляет план проекта по стадиям.

— Руководство проектом — руководитель может нести ответственность за успешную реализацию проекта, не вдаваясь в детали проекта.

— Контроль — менеджер проекта контролирует отклонение от сроков, бюджет и содержание проекта.

— Управление созданием продукта — делегирование полномочий разработчику и приемка выполненной работы.

— Управление границами стадии — менеджер проекта передает руководителю информацию для оценки результатов пройденной стадии и для принятия решений по реализации предстоящих стадий.

— Завершение проекта выполняется в рамках финальной стадии разработки продукта.

Дисциплина управления проектами имеет тенденцию быть относительно стабильной, так как процессы и методологии хорошо известны. Тем не менее, так же, как изменяются технологии и бизнес-модели, управление проектами также меняется в течение времени.

Ниже приводится оценка тенденций в сфере управления проектами, которые могут набирать обороты в течение ближайших лет.

1. Гибкий подход к управлению проектами получит более широкое признание.

По данным PMI (Project Management Institute), около 40% организаций сообщают о частом использовании гибкого подхода к управлению

проектом [7]. Ввиду того, что данный подход создавался для разработки программного обеспечения, он лучше всего работает в неиерархических средах, которые ценят гибкость и адаптивность. Asana и Trello два примера поставщиков программного обеспечения управления проектами, которые претендуют на место на рынке, предлагая решения, основанные на гибком подходе.

Сила гибкого подхода также является и его слабостью. Главным недостатком данного подхода является резкое увеличение человеческого фактора при исполнении проекта, ввиду гибкой структуры управления. Также при гибком подходе руководству компании становится сложнее отслеживать и корректировать ход выполнения задач на протяжении жизненного цикла проекта – такие проблемы возникают за счет создания множества зависимостей и подзадач при использовании данного подхода. По опыту применения мировыми компаниями, гибкий подход предназначен для малых и совместных команд, но не подходят для традиционных сред, которые требуют дисциплину в таких областях, как объем, сложность и риск.

В качестве примера можно привести компанию, производящую станки с ЧПУ (числовое программное управление). Этот продукт имеет множество компонентов, которые, в свою очередь, также имеют имеют свои собственные подкомпоненты. Кроме того, разработка некоторых компонентов не может начаться, пока другой компонент не определен и разработан. До принятия гибкого подхода управления проектами эта компания в течение долгого времени экспериментировала с несколькими простыми подходами к управлению проектами – пока не поняла, что ей требуется подход, который способен обеспечивать сложные требования, такие как гибкость и адаптивность.

Ожидается дальнейшее движение к гибкому подходу, что позволит устранить недостатки традиционных подходов к управлению проектами, таких как, например, водопад.

2. Управление проектами становится более демократичной и совместной работой.

Не так давно, когда управление проектами только начинало систематизироваться как отдельная направление в менеджменте, работой менеджера проекта было создание плана (с вводом команды исполнителей) и обновление плана (на основе отчетов о состоянии проекта). С созданием новых инструментов и методов управления роль менеджера проекта развивается.

В сегодняшнем развивающемся мире, менеджер проекта создает список важнейших задач проекта, а затем делегирует создание плана проекта подчиненным (являющимся экспертами в своих профессиональных сферах), которые будут нести ответственность за его выполнение, снимая тем самым большую часть догадок и предположений, связанных с планированием в областях, недостаточно известных для менеджера проекта.

Эта демократизация продолжается на протяжении всего жизненного цикла проекта: команда сохраняет возможность доступа, изменения, обновления плана, добавления новых элементов. При внесении изменений, каждый сотрудник будет уведомлен об этом.

Демократия основывается на сотрудничестве. Каждый член команды должен иметь доступ к плану проекта, доске объявлений, должен иметь возможность задавать вопросы и запрашивать обратную связь, а также обмениваться информацией о ходе проекта.

3. Больше команд будут виртуальными.

Хороший талант, или его отсутствие, ведет компании к поискам сотрудников в отдаленных местах. Не можете нанять инженера-программиста в своем городе? Найдите кого-то в Юго-Восточной Азии (на треть от зарплаты). Так как менеджеры по найму обращаются к Юго-Восточной Азии и Восточной Европе, чтобы заполнить рабочие места в различных направлениях, от программирования и до графического дизайна, проектные группы становятся все более и более распределенными по нескольким географическим местоположениям и часовым поясам.

К счастью, мы видим, что поставщики программ управления проектами включают в свои продукты функции удаленной коммуникации, чтобы дать возможность более тесного сотрудничества между удаленными членами команды. Например, все больше пакетов программного обеспечения теперь включают в себя чат и доски для сообщений. Ожидается, что эти возможности станут стандартными для всех программ управления проектами в течение ближайших лет.

4. Руководители проектов с техническим образованием будут считаться более желательными сотрудниками, чем те, которые имеют только PMP сертификат.

Все больше и больше компаний нанимают менеджеров проектов без сертификатов, таких как PMP (Project Management Professional). Опыт отбора кандидатов на должности руководителей проектов показывает, что хорошо иметь сертификацию PMP, но это не единственное требование к квалификации для хорошего менеджера проекта. Многие компании пришли к выводу, что люди с техническим или научным образованием имеют большую склонность к управлению проектами.

Управление проектами требует высокой степени анализа данных и решения сложных задач. Точные дисциплины, необходимые для этого, преподаются в технических институтах. Сложные проекты часто требуют глубоких экспертных знаний в предметной области, которые можно получить только при образовании и опыте работы в данной сфере. Наиболее наглядно это видно в таких областях, как здравоохранение, муниципальное управление и станкостроение, где знание практической работы менеджером проекта – плюс некоторый уровень аналитической экспертизы – имеет решающее значение.

Не стоит утверждать, что PMP не ценно. Тем не менее, сертификация является лишь одним из факторов, который, по мнению менеджеров по найму, становится все более коммерционализированным.

5. Аналитика станет стандартом в области программного обеспечения для управления проектами.

До недавнего времени аналитика не считалась частью дисциплины управления проектами. Но с более сложными аналитическими инструментами на рынке, возросшим количеством поставщиков, компании, разрабатывающие приложения для управления проектами, вероятно, добавят компонент аналитики в своих предложениях.

Данные из прошлых проектов будут использоваться для целей прогнозирования. Например, корректирующие рекомендации будут переданы для оценки членам команды, которые исторически недооценили или переоценили время, назначенные для определенного объема работ.

Глава 2. Анализ проекта ПАО «Коркинская»

2.1. Краткая характеристика предприятия

Шахта «Коркинская» является одной из крупнейших шахт Коркинского угольного месторождения. Входит в состав Челябинского буроугольного бассейна, расположенного в пределах Южного Урала. Шахта «Коркинская» принадлежит Челябинской угольной компании, добывающей в ней уголь открытым способом.

Коркинский разрез является самым глубоким в Евразии и вторым в мире угольным разрезом. Находится В Челябинской области около города Коркино. Коркино находится в 35 км к югу от Челябинска, граничит с территорией Копейска, Еткульского и Сосновского районов. Расположен недалеко от автомагистрали Челябинск-Магнитогорск, вблизи железной дороги Челябинск-Троицк.

ОАО «Коркинская» является одним из крупнейших предприятий с подземной добычей угля. Высокое качество и относительно низкая себестоимость товарной продукции обеспечивает ей высокую конкурентоспособность на всех территориальных рынках коксующихся углей в России и за рубежом. Общество в достаточной мере обеспечено сырьевой базой – объём подтвержденных и вероятных запасов коксующегося угля в эквиваленте JORC по состоянию на 31 декабря 2016 г. составляет 882205 тыс. т.

В качестве основных факторов, влияющих как на состоянии отрасли в целом, так и на деятельность Общества, можно указать:

- баланс спроса и предложения на рынках коксующихся углей;

- риски, связанные с безопасностью производства и экологией.

В течение 2016 года добыто 5 504 тыс. тонн угля, пройдено 14 538 метров горных выработок.

Среднемесячная нагрузка на очистной комплекс составила 148 882 тонн. Среднесписочная численность промышленно-производственного персонала в 2016 году составила 2 887 человек.

Общество выполнило программу по восстановлению шахты «Коркинская». Запущены в работу новые лавы. Шахта «Коркинская» впервые с момента аварии в 2010 году вышла на объемы добычи более 5 млн. тонн рядового угля в год.

Таблица 1

Среднесписочная численность персонала ОАО «Коркинская»

|

Категория |

Численность, чел. |

2016 г. к 2015 г. |

||

|

2015 г. |

2016 г. |

+,- |

% |

|

|

Промышленно-производственный персонал (ППП) |

3398 |

2887 |

-511 |

85 |

Таблица 2

Среднемесячная заработная плата ОАО «Коркинская»

|

Категория |

Заработная плата, руб. |

2016 г. к 2015 г. |

||

|

2015 г. |

2016 г. |

+,- |

% |

|

|

Промышленно-производственный персонал (ППП) |

44496 |

55880 |

11384 |

126 |

Как видим из таблиц 1 и 2, на ОАО «Коркинская» наблюдается увеличение количества персонала, что связано с расширением деятельности предприятия, а, следовательно, и увеличением производительности труда (табл. 3).

Таблица 3

Производительность труда ОАО «Коркинская»

|

Наименование показателей |

Объемы производства |

Численность рабочих по добыче, рабочих на подготовительных работах, чел. |

Производительность труда рабочего по добыче (т/чел.), рабочего на подготовительных работах (м/чел.) в месяц |

||||||

|

2015 г. |

2016 г. |

% |

2015 г. |

2016 г. |

% |

2015 г. |

2016 г. |

% |

|

|

Добыча угля, тыс. тонн |

3798 |

5034 |

133 |

530 |

428 |

81 |

597,2 |

980,1 |

164 |

|

Проведение выработок, м |

2688 |

12291 |

457 |

680 |

685 |

101 |

0,3 |

1,5 |

454 |

Сильные стороны ПАО «Коркинская» следующие:

- Высокий трудовой потенциал региона, где расположены предприятия.

- Хорошая производственная база.

- Развитая промышленность региона.

- Наличие транспортных магистралей и узлов (развитая сеть автодорог).

- Выгодное географическое положение.

- Наличие квалифицированных работников.

- Уникальное сочетание физико-географических и экономико-географических особенностей.

ПАО «Коркинская» на сегодняшний день является одной из крупнейших угольных компаний России.

2.2. Анализ инвестиционной деятельности на предприятии

Реализация проекта, рассматриваемого в настоящей работе предполагает инвестиционные затраты, свяанные с приобретением дробильного оборудования для использования пород от обогащения, которые сейчас закладываются в выработатное пространтво шахты для дорожного строительства.

Основными потребителями шахтных отвальных пород является дорожное, гражданское, промышленное и гидротехническое строительство. Эти отходы используются для изготовления кирпича, керамических изделий, аглопорита, керамзита, легких ячеистых блоков и конструкций, бетонов и растворов, в транспортном и гидротехническом строительстве. В дорожном строительстве шахтные отвальные породы применяются для сооружения насыпей, в том числе высоких, для устройства укрепленных и морозозащитных слоев, для строительства покрытий на временных проездах и оснований под тротуары, для изготовления асфальтобетонных и битумоминеральных смесей, для укрепления почв.

Шире шахтные породы используются при сооружении земляного полотна, особенно высоких насыпей. При этом достигается наибольший экономический эффект. Так, при строительстве дорог в Донецкой области применения шахтных отвальных пород для отсыпки насыпей дало экономию средств в сумме 8 ... 10% от общей стоимости объекта. Использование шахтных горелых пород при строительстве автомобильной дороги Чита-Аэропорт позволило вести земляные работы по отрицательных температур воздуха, поскольку горела порода не смерзается, что дало соответствующий экономический эффект.

Для сооружения земполотна может использоваться как горелая, так и негорелая порода.

Результаты исследований подтвердили возможность использования шахтных горелых пород для сооружения насыпей, в том числе высоких, для строительства оснований дорожных одежд на автомобильных дорогах III-IV категорий и покрытий на автомобильных дорогах IV-V категорий и на внутрихозяйственных дорогах III-й

При этом требуется приобретение специального оборудования и соответственно инвестиционные затраты.

Для разработки бизнес-плана большое значение имеет оценка инвестиционных затрат, которая позволяет выработать финансовую стратегию.

Необходимые денежные средства для реализации данного направления 8 980 млн. руб., поступление которых предусматривается по кредитной линии. Технические данные оборудования отражены в таблице 5. Финансовая модель проекта предусматривает приобретение оборудования в размере 8 980 тыс. руб.

Таблица 5

Технические данные оборудования для парашютного спорта

|

Наименование показателя |

Величина показателя |

|

1.Мощность, кВт |

15 |

|

2.Количество обслуженных аэротуристов за смену, чел. |

130 |

|

З. Срок службы, лет |

7 |

|

5.Обслуживает, чел. |

4 |

Расчет амортизации и затрат на текущий ремонт оборудования представлен в таблице 6.

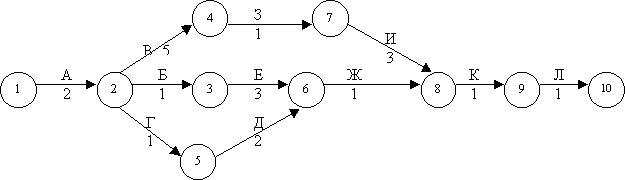

Проект состоит из 11 работ (А, Б, В, Г, Д, Е, Ж, З, И, К, Л). Продолжительность каждой работы приведена ранее в таблице работ по проекту.

Таблица 6

Перечень операций по проекту переработки шахтных пород

|

Операция |

Непосредственно предшествующие операции |

Длительность, недель |

|

1 |

2 |

3 |

|

А. Анализ конъюнктуры рынка; принятие решения о приобретении нового оборудования, оценка проф. пригодности работающего персонала и составление нового штатного расписания |

- |

2 |

|

Б. Подготовка комплекта рабочей и организационной документации. |

А |

1 |

|

В. Заключение договора на покупку и поставку оборудования. |

А |

5 |

|

Г. Доставка необходимого оборудования. |

А |

1 |

|

Д. Наладка |

Б, Г |

2 |

|

Е. Обучение персонала. |

Б |

3 |

|

Ж. Изготовление опытных партий с использованием нового оборудования |

Д, Е |

1 |

|

З. Запуск оборудования на полную мощность |

Б, В |

1 |

|

И. Разработка проекта поставки продукции из шахтных пород |

З |

3 |

|

К. Заключение договоров на поставку шахтных пород |

Ж, И |

1 |

|

Л. Отгрузка продукции |

К |

1 |

Построим сетевой график проекта по операциям, выполнение которых необходимо для достижения конечной цели. Все операции показаны в определенной технологической последовательности и взаимозависимости в таблице 10. Также построим график Ганта и ресурсный профиль.

Для реализации проекта по переработке шахтных пород особое значение имеет выбор источников финансирования.

При выборе источников финансирования необходимо обеспечить решение двух основных задач:

- обеспечить такую динамику инвестиций, которая бы сделала возможным выполнение проекта;

2. оптимизировать структуру инвестиций.

Рис. 1. Сетевой график с продолжительностью работ

Анализ графика показывает, что проект может быть завершен в течение 2 месяцев (9 недель).

Выбор окончательного значения цены связан с выбранной ценовой политикой фирмы.

Средняя цена составляет 4500-5000 тыс.руб/т. При этом существует прямая зависимость между качеством услуги и ценой. Финансирование операций по реализации проекта представлено в табл.7.

Наиболее значительными рисками являются:

- технические ошибки на стадии разработки проекта;

- выбор нерациональной формы инвестиционного сотрудничества;

Таким образом, предложенный проект может быть вполне реализован, если не возникнут указанные в таблице причины, по которым осуществление данного проекта может быть приостановлено или не произведено.

Глава 3. Контроль эффективности проектов

3.1. Сущность проектов и их финансирование

Цель финансового плана пароекта заключается в представлении финансовых результатов деятельности компании. Эти данные могут рассматриваться в качестве важнейшего критерия оценки создания нового бизнеса в сфере внутреннего экстремального туризма - авиатуризма.

Для организации компании необходимо получить кредит в банке. Расчет погашения кредита представлен в таблице 8. Сумма кредита 10 575 тыс. руб. под 12% годовых. Из них стоимость оборудования - 8 980 000, 1595 - затраты на разработку проекта, наладку и установку. Глава 25 часть II НК РФ предусматривает, что 14,3% от суммы кредита будут включены в затраты предприятия до налогообложения прибыли. Остальная часть процента за кредит будет относиться на финансовый результат после исчисления налога на прибыль.

Проведем экономическое обоснование эффективности инвестиционного проекта по переработке шахтных пород. В общем случае под результатами проекта понимаются последствия его реализации. На различных этапах расчета экономического эффекта виды результатов могут изменяться и выражаться в различных показателях, например чистая (нетто) выручка от обычных видов деятельности либо доход от прочих видов деятельности.

Сумма платежа за кредит, относящейся на затраты будет уплачиваться равными долями. Размер процентов за кредит, включаемых в затраты за месяц будет равен 31,5 млн. руб.

Таблица 8 Расчет ежемесячного погашения кредита и процентов за кредит в 2014 году

|

Показатели |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Год |

|

Процент за кредит, относящейся на затраты, тыс. руб. |

31,5 |

31,5 |

31,5 |

31,5 |

31,5 |

31,5 |

31,5 |

31,5 |

31,5 |

31,5 |

31,5 |

31,5 |

378 |

|

Процент зa кредит, относящийся на финансовый результат, тыс. руб. |

188,75 |

188,75 |

188,75 |

188,75 |

188,75 |

188,75 |

188,75 |

188,75 |

188,75 |

188,75 |

188,75 |

188,75 |

2265 |

|

Погашение кредита, тыс. руб. |

220,25 |

220,25 |

220,25 |

220,25 |

220,25 |

220,25 |

220,25 |

220,25 |

220,25 |

220,25 |

220,25 |

220,25 |

2643 |

|

Остаток кредита, тыс. руб. |

10 575 |

10 355 |

10 135 |

9 914 |

9 694 |

9 474 |

9 254 |

9 033 |

8 813 |

8 593 |

8 373 |

8 152 |

10 575 |

Сумма платежа за кредит, относящейся на финансовый результат предприятия будет также уплачиваться равными долями. Размер процентов за кредит, относящихся на финансовый результат за месяц будет равен 188,75 тыс. руб. Погашение суммы кредита будет уплачиваться также равными долями, сумма в месяц равна 220,25 тыс. руб.

Расчет погашения кредита и процентов за кредит приведен в табл. 8.

Следует иметь в виду, что результат всегда понимается как приток собственных средств организации. Так, если организация для осуществления проекта берет кредит, то приток денежных средств, связанный с получением кредита, не может рассматриваться как результат деятельности. Более того, такой приток – это будущие затраты по проекту.

Определим валовый доход от реализации продукции табл.9.

Таблица 9

Ожидаемый доход от реализации проекта по переработке шахтных

пород в 2017-2020 гг.

|

Годы |

2017 |

2018 |

2019 |

2020 |

|

Объем отгрузки |

1 180 |

1 220 |

1 300 |

1 350 |

|

Цена за 1 т., руб |

4 500 |

4 700 |

4 800 |

4900 |

|

Доход от реализации млн.руб. |

5,3 |

5,73 |

6,24 |

6,6 |

Для определения целесообразности реализации проекта определим себестоимость реализации продукции

Расчёт себестоимости переработки шахтных пород приведен в таблице

Таблица 10

Себестоимость переработки шахтных пород

|

№ пп |

Наименование затрат |

Сумма, тыс. руб./месяц |

|

1. |

Амортизация |

74800 |

|

2 |

Аренда |

10000 |

|

3. |

Плата за кредит, включаемая в себестоимость |

31500 |

|

4. |

Электроэнергия |

5000 |

|

5. |

Заработная плата и отчисления (26%) |

48000 |

|

Итого |

169300 |

Годовая себестоимость составит 2 031 600 руб. в 2017 году. Прогноз себестоимости в 2017-2019 году показан в табл.11

Таблица 11

Расчет амортизации (срок эксплуатации 10 лет)

|

Наименование оборудования |

Количество |

Стоимость (руб.) |

Амортизация руб./год |

Амортизация руб./мес. |

|

Дробильная установка |

1 |

8 980 000 |

898 000 |

74 800 |

Все прогнозные денежные потоки по проекту рассматриваются с учетом трех видов деятельности: основная или операционная деятельность предприятия, финансовая и инвестиционная.

Потоки денежных средств по проекту от операционной деятельности представляют собой поступления и использования финансовых ресурсов, обеспечивающих выполнение функций компании в соответствии с основным видом деятельности (туризм.). Так как операционная деятельность предприятия является главным источником получения прибыли, следовательно, она является и основным источником поступления финансовых ресурсов.

Рассчитаем денежные потоки по 3-м видам деятельности. Для этого составим таблицу 12.

Денежные потоки по данному проекту от инвестиционной деятельности представляют собой расход и приход финансовых ресурсов, связанных с реализацией проекта и приобретением компанией основных фондов.

Осуществление инвестиционной деятельности в 2017 году приводит к оттоку средств в сумме 10 750 тыс. руб., который носит временный характер.

Таблица 12

Денежные потоки по трем видам деятельности при реализации проекта по переработке шахтных пород, млн. руб.

|

Денежные потоки |

2017 |

2018 |

2019 |

2020 |

2021 |

|

1.Денежный поток от инвестиционной деятельности |

- 10 575 |

||||

|

1.1. Покупка оборудования |

- 8 980 |

||||

|

1.2. Прирост оборотных средств |

-1 586 |

||||

|

1.4.Прединвестиционная деятельность |

- 10 575 |

||||

|

2.Денежный поток от финансовой деятельности |

- |

||||

|

2.1.Сумма кредита (12%) |

-10 575 |

||||

|

2.2.Возврат кредита |

-2 903,9 |

-2 903,9 |

-2 903,9 |

-1 857 |

|

|

3.Денежный поток от операционной деятельности (чистая прибыль+ амортизация) |

3520,72 |

3845,2 |

4210 |

4470 |

|

|

3.1.Доход от продаж |

5 310 |

5 734 |

6 240 |

6 615 |

|

|

3.2.Полная себестоимость |

2 031, 6 |

2 050 |

2 100 |

2 150 |

|

|

3.4.Прибыль до налогообложения |

3278,4 |

3684 |

4140 |

4465 |

|

|

3.5.Налог на прибыль (20%) |

655,68 |

736,8 |

828 |

893 |

|

|

3.6.Чистая прибыль |

2622,72 |

2947,2 |

3312 |

3572 |

|

|

4.Денежный поток от инвестиционной, операционной, и финансовой деятельности |

-10 575 |

616,82 |

941,3 |

1306,1 |

2613 |

3.2. Расчет и анализ показателей эффективности инвестиционных проектов

Рассчитаем показатели эффективности проекта по переработке шахтных пород.

1.Чистая текущая дисконтированная стоимость - NPV по проекту составляет сумму дисконтированных потоков по годам, т.е. 13265,4 тыс.руб. Ставка дисконтирования – 12%. (Табл.13).

Таблица 13

Расчет чистой дисконтированной стоимости по проекту, тыс.руб.

|

№ пп |

Доход |

Расход |

Суммарно |

Нарастающим итогом |

Дисконт поток на шаге |

Дисконт поток нараст итог |

|

0 |

10575 |

-10575 |

-10575 |

-10575 |

-10575 |

|

|

1 |

616,82 |

616,82 |

-9958,18 |

542 |

-10033 |

|

|

2 |

941,3 |

941,3 |

-9016,88 |

112,956 |

-9204,7 |

|

|

3 |

1306,1 |

1306,1 |

-7710,78 |

828,3 |

-8376,4 |

|

|

4 |

2613 |

2613 |

-5097,78 |

2299,4 |

-6077 |

|

|

5 |

2900 |

2900 |

-2197,78 |

2552 |

-3525 |

|

|

6 |

3200 |

3200 |

1002,22 |

2886,4 |

-638,6 |

|

|

7 |

3500 |

3500 |

4502,22 |

3080 |

2441,4 |

|

|

8 |

3800 |

3800 |

8302,22 |

3344 |

5785,4 |

|

|

9 |

4100 |

4100 |

12402,22 |

3608 |

9393,4 |

|

|

10 |

4400 |

4400 |

16802,22 |

3872 |

13265,4 |

|

|

13265,4 |

NPV проекта получился равен 13 265,4 тыс. руб., это означает, что проект может быть принят по данному критерию оценки, т.к. NPV является положительным (NPV>0).

То есть после окончания проекта, т.е. через 10 лет инвестор вернет кредит и получит доход в размере 13 265,4 тыс.руб.

2. Период возврата инвестиций:

где tх - количество лет с отрицательным эффектом в дисконтированном денежном потоке нарастающим итогом;

NPVt - NPV имеющее отрицательный эффект в году tx;

ДДПt+1 - дисконтированный денежный поток с положительным эффектом в году (t+1).

3. Период окупаемости проекта:

Ток=Твоз-Тин,

где Тин - период вклада инвестиций, лет;

Ток = 7,7 – 1 = 6,7 года

4.Определим IRR

Пусть r2 = 50%

Так как 35 % > 20%, то проект можно принять.

5. Определим индекс рентабельности:

PI=,

Следовательно, проект можно принять.

Таким образом, на основе рассчитанных показателей можно сделать вывод, что период окупаемости проекта составляет 6,7 года, внутренняя норма доходности – 35%, чистая текущая дисконтированная стоимость - 13 265,4 тыс. руб., а индекс рентабельности – 1,25, т.е. проект по переработке отходов в целом эффективен.

33. Оценка будущего состояния ПАО «Коркинская»

Анализ деятельности шахты показал, что существует ряд проблем, связанных с финансированием переработки породи дрругих видов отходов ПАО «Коркинская»..

Для увеличения их реализации большое значение имеет реализация следующих мероприятий:

– расширение сотрудничества с производителями строительных материалов ;

– расширение сотрудничества с автодорожными хозяйствами ;.

– участие в форумах, выставках, конференциях;

– реклама в сети Интернет.

Необходимым является формирование целостной концепции переработки отходов шахты.

Эта концепция может включать такие разделы, как:

– более активная работа с потенциальными потребителями;

– осуществление ряда организационных мероприятий, связанных с организацией процесса переработки отходов

– разработка стратегического маркетингового плана специально для российского рынка, который должен включать программы сотрудничества с учебными заведениями, и использование новых средств набора туристов студентов, в том числе с использованием социальных сетей.

Финансовая устойчивость может быть оценена с помощью относительных показателей - коэффициентов, характеризующих степень независимости организации от внешних источников финансирования.

Таблица 13

Коэффициенты рыночной финансовой устойчивости предприятия.

|

Показатели |

Формула |

Значение |

Изменение |

Нормативное ограничение |

|||

|

2014 |

2015 |

2016 |

2015 |

2016 |

|||

|

1. Коэффициент обеспеченности запасов источниками собственных оборотных средств |

Ec/Z |

1.2081 |

-3.2753 |

3.5122 |

-4.483 |

6.788 |

более 1. Оптимально 0.6 – 0.8 |

|

2. Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа), КЗ/С |

ЗК/ИС |

1.3925 |

1.4009 |

2.5227 |

0.0084 |

1.122 |

меньше 1; отрицательная динамика |

|

3. Коэффициент автономии (финансовой независимости), КА |

ИС/В |

0.418 |

0.4165 |

0.2839 |

-0.0015 |

-0.133 |

0.5 и более (оптимальное 0.6-0.7) |

|

4. Коэффициент соотношения мобильных и иммобилизованных средств, КМ/И |

М/F |

0.1065 |

0.0634 |

0.3251 |

-0.0431 |

0.262 |

1 и более |

|

5. Коэффициент маневренности, КМ |

ЕС/ИС |

0.1055 |

-0.2486 |

0.2099 |

-0.354 |

0.459 |

Оптимальное значение 0.2-0.5; положительная динамика |

|

6. Индекс постоянного актива, КП |

FИММ/ИС |

2.1623 |

2.2578 |

2.6584 |

0.0955 |

0.401 |

менее 1 |

|

7. Коэффициент реальной стоимости имущества, КР |

КР=(СОС+ZС+ZН)/В |

0.3203 |

0.3172 |

0.2299 |

-0.0031 |

-0.0873 |

|

|

8. Коэффициент долгосрочного привлечения заемных средств, КД |

КД=KТ/(ИС+KТ) |

0.563 |

0.507 |

0.6554 |

-0.056 |

0.148 |

|

|

9. Коэффициент финансовой устойчивости, Ку |

Ку=(ИС+KТ)/В |

0.9564 |

0.8449 |

0.8238 |

-0.112 |

-0.0211 |

0.8-0.9 |

|

10. Коэффициент концентрации заемного капитала, Кк |

Кк=ЗК/В |

0.582 |

0.5835 |

0.7161 |

0.0015 |

0.133 |

0.5 и менее |

|

11. Коэффициент обеспеченности собственными оборотными средствами, КОС |

КСОС=ОС/В |

4.3441 |

6.9906 |

1.157 |

2.647 |

-5.834 |

0.1 и более |

|

Обобщающий коэффициент финансовой устойчивости |

ФУ=1+2КД+КА+1/КЗ/С+КР+КП |

5.7447 |

5.7193 |

5.8794 |

-0.0254 |

0.16 |

|

Полученные результаты позволяют увидеть, что исследуемая организация характеризуется зависимостью от внешних источников финансирования, коэффициент автономии организации по состоянию на отчетную дату составил 0.2839 (доля собственных средств в общей величине источников финансирования на конец отчетного периода составляет лишь 28.4%). Полученное значение свидетельствует о неоптимальном балансе собственного и заемного капитала. Другими словами данный показатель свидетельствует о неудовлетворительном финансовом положении. Коэффициент автономии снизился одновременно с ростом соотношения заемных и собственных средств, это означает снижение финансовой независимости организации и повышении риска финансовых затруднений в будущие периоды. О достаточно устойчивом финансовом состоянии свидетельствует тот факт, что на конец периода коэффициент обеспеченности собственными оборотными средствами составил 1.157, т.е. 115.7% собственных средств организации направлено на пополнение оборотных активов.

Коэффициент обеспеченности запасов источниками собственных оборотных средств выше нормативного значения, т.е. организация не зависит от заемных источников средств при формировании своих оборотных активов. Необходимо проследить динамику составляющих коэффициента, которая позволит определить, за счет чего растет коэффициент – за счет изменения состояния источников покрытия или самих запасов. Стоимость материальных оборотных средств уменьшилась в 0.7 раз (734028 / 1024570). Организация не сумела покрыть такой объем запасов собственными оборотными средствами, так как они снизились за этот период в -0.8 раз (2578069 / -3355784).

Коэффициент финансового левериджа равен 2.5227. Это означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 2.52 руб. заемных средств. Рост показателя в динамике на 1.122 свидетельствует об усилении зависимости организации от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости.

На конец анализируемого периода 21% собственных и приравненных к ним средств направлялось на пополнение наиболее мобильной части имущества организации (оборотных активов), т.е. владельцы компании в случае необходимости смогут вывести 21% своего капитала из этого бизнеса без значительных потерь. Коэффициент маневренности повысился с -0.2486 до 02099, что говорит о повышении мобильности собственных средств организации и повышении свободы в маневрировании этими средствами.

Значение коэффициента постоянного актива говорит о высокой доле основных средств и внеоборотных активов в источниках собственных средств. По состоянию на конец периода их стоимость покрывается за счет собственных средств на 265.8%. Следовательно, на конец анализируемого периода все долгосрочные активы финансируются за счет долгосрочных источников, что может обеспечить относительно высокий уровень платежеспособности в долгосрочном периоде.

Для комплексной оценки финансовой устойчивости целесообразно использовать обобщенные показатели, расчетные формулы которых выводятся на основе обобщения показателей финансовой устойчивости, приведенных ранее. В частности, рекомендуется применение обобщающего коэффициента финансовой устойчивости (ФУ):

ФУ=1+2КД+КА+1/КЗ/С+КР+КП

Δ=0.16/5.7193=0.028

Уровень финансовой устойчивости в анализируемой организации повышен на 2.8%.

Анализ финансовой устойчивости организации показывает, насколько сильную зависимость она испытывает от заемных средств, насколько свободно она может маневрировать собственным капиталом, без риска выплаты лишних процентов и пени за неуплату, либо неполную выплату кредиторской задолженности вовремя.

Таблица 14

Показатели финансовой устойчивости организации.

|

Показатели |

Формула |

Значение |

Изменение |

Нормативное ограничение |

|||

|

2014 |

2015 |

2016 |

2015 |

2016 |

|||

|

1. Коэффициент обеспеченности собственными оборотными средствами |

Отношение собственных оборотных средств к оборотным активам |

4.3441 |

6.9906 |

1.157 |

2.647 |

-5.834 |

0,1 и более |

|

2. Коэффициент покрытия инвестиций |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала |

0.9564 |

0.8449 |

0.8238 |

-0.112 |

-0.0211 |

0,75 и более |

|

3. Коэффициент мобильности имущества |

Отношение оборотных средств к стоимости всего имущества |

0.0962 |

0.0596 |

0.2454 |

-0.0366 |

0.186 |

|

|

4. Коэффициент мобильности оборотных средств |

A1/M |

0.1337 |

0.0027 |

0.0001 |

-0.131 |

-0.0026 |

0.17- 0.4 |

|

5. Коэффициент обеспеченности запасов |

Отношение собственных оборотных средств к стоимости запасов: Em/Z |

1.2081 |

-3.2753 |

3.5122 |

-4.483 |

6.788 |

0,5 и более |

|

6. Коэффициент краткосрочной задолженности |

Отношение краткосрочной задолженности к общей сумме задолженности |

0.0883 |

0.2758 |

0.256 |

0.188 |

-0.0198 |

0,5 |

|

7. Коэффициент капитализации (плечо финансового рычага) |

Заемные средства/ИС |

1.3026 |

1.0407 |

1.9653 |

-0.262 |

0.925 |

меньше 1.5 |

|

8. Коэффициент финансирования |

Капитал и резервы/Заемные средства |

0.7677 |

0.9609 |

0.5088 |

0.193 |

-0.452 |

больше 0.7 |

О достаточно устойчивом финансовом состоянии свидетельствует тот факт, что на конец периода коэффициент обеспеченности собственными оборотными средствами составил 1.157, т.е. 115.7% собственных средств организации направлено на пополнение оборотных активов. Снижение коэффициента составило 5.834.

Коэффициент покрытия инвестиций равен 0.8238 и полностью соответствует нормативному значению (при норме 0.75). За текущий период значение коэффициента уменьшилось на 0.0211.

Значение показателя коэффициента мобильности оборотных средств позволяет отнести предприятие к высокой группе риска потери платежеспособности, т.е. уровень его платежеспособности низкий.

Значение коэффициента обеспеченности материальных запасов по состоянию на конец анализируемого периода составило 3.5122, что соответствует норме. За рассматриваемый период значение коэффициента выросло на 6.788.

Коэффициент краткосрочной задолженности показывает преобладание долгосрочных источников в структуре заемных средств, что является позитивным фактом, который характеризует улучшение структуры баланса и уменьшение риска утраты финансовой устойчивости.

Таким образом, доля собственных средств в оборотных активах выше 10%, что соответствует нормативам минимального уровня устойчивого финансового состояния. Финансовое состояние с точки зрения состояние запасов и обеспеченность их источниками формирования является нормально устойчивым (Z ≤ Ec+KT), так как в ходе анализа установлен недостаток собственных оборотных средств, излишек собственных и долгосрочных заемных источников формирования запасов, и излишек общей величины основных источников формирования запасов. За анализируемый период организация имеет не стабильную рыночную финансовую устойчивость. Положительная динамика почти всех полученных коэффициентов свидетельствует о повышении рыночной финансовой устойчивости.

Рассчитаем показатель утраты платежеспособности за 2015.

Кутр.платеж.=(КТЛкп+3/Т*(КТЛкп–КТЛнп))/2=(0.3814+3/12*(0.3814-1.9906))/2=-0

На конец анализируемого периода значение показателя меньше 1, что говорит о том, что предприятие не сможет сохранить свою платежеспособность.

Рассчитаем показатель утраты платежеспособности за 2016.

Кутр.платеж.=(КТЛкп+3/Т*(КТЛкп–КТЛнп))/2=(1.3889+3/12*(1.3889-0.3814))/2=0.8

На конец анализируемого периода значение показателя меньше 1, что говорит о том, что предприятие не сможет сохранить свою платежеспособность.

Текущая платежеспособность считается нормальной, если соблюдается условие, А1 + А2 ≥ П1 + П2 и это свидетельствует о платежеспособности (неплатежеспособности) на ближайший к рассматриваемому моменту промежуток времени.

Текущая платежеспособность за 2014 г:

419526+1494578≥1397366+258908

На конец анализируемого периода организация платежеспособна, платежный излишек составил 257830 тыс.руб. (1914104 – 1656274), на конец периода возможности превышают обязательства организации в 1.2 раза.

Текущая платежеспособность за 2015 г:

5275+513595<4883953+359995

На конец анализируемого периода организация неплатежеспособна, платежный недостаток составил 4725078 тыс.руб. (518870 – 5243948), на конец периода обязательства превышают возможности организации в 10.1 раза.

Текущая платежеспособность за 2016 г:

1402+9321501≥7331915+661947

На конец анализируемого периода организация платежеспособна, платежный излишек составил 1329041 тыс.руб. (9322903 – 7993862), на конец периода возможности превышают обязательства организации в 1.2 раза.

В целом по всем рассматриваемым периодам предприятие в равной степени оказывалось то платежеспособным, то не платежеспособным. Поэтому для предприятия важно на перспективу сохранить устойчивость и платежеспособность. Это позволит реализовать инвестиционный проект за счет собственных ресурсов.

Заключение

Управление проектами является одним из самых перспективных направлений развития современного менеджмента. Проект – это задача, целью которого является достижение определенного неповторимого по своим характеристикам и особенностями результата, осуществляемой в заранее определенный срок, в пределах лимита необходимых ресурсов. Проект представляет собой сложную систему, которая имеет определенные этапы, которые требуют качественного и эффективного управления: определение задачи и инициализация проекта; планирование проекта; выполнения проекта; завершения проекта и получение определенных результатов, эффекта и тому подобное. Все это требует выделения категории «управление проектом».

Анализ деятельности шахты показал, что существует ряд проблем, связанных с финансированием переработки породи дрругих видов отходов ПАО «Коркинская»..

Для увеличения их реализации большое значение имеет реализация следующих мероприятий:

– расширение сотрудничества с производителями строительных материалов ;

– расширение сотрудничества с автодорожными хозяйствами ;.

– участие в форумах, выставках, конференциях;

– реклама в сети Интернет.

Необходимым является формирование целостной концепции переработки отходов шахты.

Эта концепция может включать такие разделы, как:

– более активная работа с потенциальными потребителями;

– осуществление ряда организационных мероприятий, связанных с организацией процесса переработки отходов

– разработка стратегического маркетингового плана специально для российского рынка, который должен включать программы сотрудничества с учебными заведениями, и использование новых средств набора туристов студентов, в том числе с использованием социальных сетей.

На конец анализируемого периода организация платежеспособна, платежный излишек составил 1329041 тыс.руб. (9322903 – 7993862), на конец периода возможности превышают обязательства организации в 1.2 раза.

В целом по всем рассматриваемым периодам предприятие в равной степени оказывалось то платежеспособным, то не платежеспособным. Поэтому для предприятия важно на перспективу сохранить устойчивость и платежеспособность. Это позволит реализовать инвестиционный проект за счет собственных ресурсов.

Список литературы

- Светлов Н.Н., Светлова Г.Т. Информационные технологии управления проектами: Учебное пособие. / Н.Н. Светлов, Г.Т. Светлова. - М., ФГДУ ВПО РГАУ-НСХА, К.А. Тимирязева, 2017. - 144 с.

- Мазур И. И. Управление проектами: учебное. пособие / Мазур И. И., Шапиро В. Д., Ольдерогге Н.Г.; под ред. И. И. Мазура. - Второй изд. - М.: Омега-Л, 2014. - 664 с.

- Товб А. С. Управление проектами: стандарты, методы, опыт / Товб А. С., Цинес Г. Л. - М.: ЗАО "Олимп-Бизнес", 2013. - 240 с.

- Мартин П. Управление проектами / Мартин П., Тейт К.; пер. с англ. - СПб. : Питер, 2016. - 224 с.

- Батенко Л.П. Управление проектами [Учебн.пособие] / Л.П. Батенко, А.А. Загородных, В.В. Лещинская. - М.: Финансы, 2013. - 231с.

- Бэгьюлы Ф. Управление проектом / Пер.с.англ. В. Петрашек / Ф. Бэгьюлы. - М.: ФАИР-ПРЕСС, 2012. - 208с.

- Тян Р.Б., Управление проектами [учебник] / Р.Б Тян, Б.И.Холод, В.А.Ткаченко. – М.: Центр учебной литературы, 2013. – 224 с.

- Тарасюк Г.М. Управление проектами [учебное пособие для студентов высших учебных заведений] / Г.М. Тарасюк. - М.: Каравелла, 2014. – 344 с.

- Педагогическое проектирование / авт.-сост. А. Цымбаларь / А. Цымбаларь. - М.: Шк. мир, 2013. - 128 с.

- Лукьянова Л. Технология организации проектной деятельности // Имидж современного педагога. / Л. Лукьянова. - 2015. - № 10. - с. 16-21.

- Новиков А.М. Образовательного проекта (методология образовательной деяльности) А.М. Новиков, Д.А. Новиков. - М.: «Эгвес», 2014. - 120 с.

- Герасимова С.В. Методическое кадровое обеспечение управления инвестиционной деятельностью акционерных обществ / С. В. Герасимова // Актуальные проблемы экономики. - 2016. - № 12. - С. 151 - 159.

- Максимова В.Ф. Инвестиционный менеджмент / Максимова В.Ф. - М.: Московская финансово-промышленная академия, 2015. - 158 с.

- Соснин, Э.А. Управление инновационными проектами: Учебное пособие / Э.А. Соснин. - Рн/Д: Феникс, 2013. - 202 c.

- Фласинский, М. Управление информационными проектами / М. Фласинский. - М.: Горячая линия -Телеком, 2013. - 190 c.

- Шапиро, В.Д. Управление проектами: Учебное пособие для студентов, обучающихся по специальности "Менеджмент организации" / И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге; Под общ. ред. И.И. Мазур. - М.: Омега-Л, 2013. - 960 c.

- Виды операций с банковскими картами

- «Организация и управление процессами товародвижения на рынке» . .

- Конкурентные стратегии фирм на внутреннем рынке (Теоретические основы формирования конкурентных стратегий)

- Внеоборотные активы предприятия ( Теоретические аспекты учета внеоборотных активов )

- Роль мотивации в поведении организации

- Теория происхождения государства (Теоретические и исторические основы происхождения государства )

- Понятие и содержание авторских прав

- «Влияние процесса коммуникаций на эффективность управления организацией»

- Особенности политики регулирования численности персонала малых предприятий.

- Институт Центрального банка страны, его особенности в странах с развитой экономикой ( Сущность центральных банков )

- «Порядок проведения приватизации»

- «Реорганизация юридических лиц» .