«Акции: понятие, классификация»

Содержание:

ВВЕДЕНИЕ

В Гражданском кодексе Российской Федерации ценные бумаги как объекты гражданских прав выделены в отдельную главу и рассматриваются в качестве самостоятельного института. В последние годы законодательство, касающееся ценных бумаг, одно из наиболее динамично развивающихся. Подробное правовое регулирование отдельных видов ценных бумаг предусмотрено законами о ценных бумагах или в порядке, установленном иными нормативными актами. Так, порядок выпуска и обращения акций регулируется Федеральным законом №39-ФЗ от 22.04.1996 г. «О рынке ценных бумаг»[4].

Задача исследования рынка долговых обязательств – структура отношений, связанная с эмиссией и ротацией ценных бумаг, задачей участников рынка ценных бумаг и управлением данной деятельностью, соотношениями, создающими условия для функционирования общего капитала, с помощью эмиссии и обращения ценных бумаг, раздача доходов и риска от инвестирования[1]. Рынок ценных бумаг в Российской Федерации в настоящий момент заключает в себе динамично развивающуюся структуру страны в целом. Проблема рынка ценных бумаг является одной их самых актуальных на данный момент. Это заметно как на фоне истории, так и в нынешнее время.

Интерес широкой общественности к акциям возник несколько лет назад, когда закон позволил создавать предприятия, основанные на новом типе отношения к собственности, - акционерные общества. И если тогда многое осталось лишь на формально юридическом уровне, то теперь - в ходе все более масштабной приватизации - понятие об акциях и акционерных обществах становится все более важным для каждого человека[5].

Акции играют огромную роль в инвестиционном процессе. С их помощью денежные сбережения физических и юридических лиц превращаются в реальные материальные объекты, оборудование и технологию. Они перераспределяют денежные средства, предоставляют определенные права их владельцам, помимо права на капитал, обеспечивают получение дохода и (или) возврат самого капитала.

Акция - единственная корпоративная ценная бумага в российском законодательстве, удостоверяющая право членства в акционерном обществе. Выпуск акций, как видно из самого их названия, может осуществляться только акционерными обществами, которые таким образом формируют свой уставный капитал[4].

Современная экономика цивилизованной страны предполагает наличие крупного сектора, базирующегося на акционерном капитале. Данный сектор развивается по своим законам, используя акцию в качестве универсального финансового инструмента, служащего специфическим целям[3].

Целью курсовой работы является изучение сущности акций как участников рынка ценных бумаг.

Для достижения поставленной цели необходимо выполнить ряд задач:

- Изучить понятие, значение, виды и классификацию акций.

- Провести сравнительную характеристику акций и облигаций.

- Исследовать современное состояние рынка акций в Российской Федерации в современное время.

- Выявить проблемы и пути совершенствования российского рынка ценных бумаг.

Предметом исследования являются непосредственно сами акции.

В первой главе раскрывается теоретические аспекты понятия акций, раскрывается их сущность, дается оценка различным видам и классификациям акций.

Во второй главе производится сравнение таких ценных бумаг как облигации и акции, анализ современного состояния рынка акций в Российской Федерации в современное время, выявляются проблемы и пути совершенствования российского рынка ценных бумаг.

Курсовая работа была основана на различных нормативных актах: Федеральный закон № 208-ФЗ от 26.12.1995 г. «Об акционерных обществах»[2] (в ред. ФЗ № 49-ФЗ от 07.03.2018 г., с изм., внес. ФЗ № 451-ФЗ от 29.12.2014 г.); Федеральный закон № 174-ФЗ от 10.12.2003 г. «О государственной регистрации выпусков акций, размещенных до вступления в силу Федерального закона «О рынке ценных бумаг» без государственной регистрации»[3]; Федеральный закон № 39-ФЗ от 22.04.1996 г. «О рынке ценных бумаг» (в ред. ФЗ № 486-ФЗ от 31.12.2017 г., с изм., внес. ФЗ № 223-ФЗ от 13.07.2015 г.)[4]. Также в работе была использована и учебная литература, к примеру, Воробьева Е. И., Лейбюк Е. Д., Блажевич О. Г. «Российский рынок акций: эволюция, современное состояние и перспективы развития»[7]; Кятов А. К. «Биржевой рынок акций России: проблемы и перспективы развития»[10];Магомедова П. А. «Российский рынок акций на современном этапе»[12].

1. Экономическая сущность акций

Акции: понятие, значение

В современной развитой экономике объектом товарного (имущественного) оборота являются не только вещи, но и имущественные права, в том числе выраженные в специальных документах – ценных бумагах.

Возникли ценные бумаги в эпоху раннего средневековья[5]. Их появление в имущественном обороте, а затем и быстрое развитие объективно обусловлены динамикой двух главных элементов рыночной экономики — товара и денег[1]. С ростом объемов производства товаровладельцам становилось все труднее хранить товары «при себе», перемещать их с места на место, передавать из рук в руки. Так возникла необходимость в документе, который замещал бы собой товары, надежно свидетельствовал о наличии у его обладателя определенных товаров, их количестве, качестве, месте хранения и иных данных[6]. Постепенно перестали удовлетворять потребности рыночной экономики и деньги. Денег часто не хватало. Находясь при их собственнике, они всегда представляют заманчивую и легкую добычу для воров и иных злоумышленников. Становилась все более очевидной надобность в поиске их заменителей — денежных суррогатов, документа, который подтверждал бы финансовые возможности его обладателя.

Самыми распространенными среди ценных бумаг в современном мире являются акции.

Федеральный закон №39-ФЗ от 22.04.1996 г. «О рынке ценных бумаг»[4] определяет акцию как эмиссионную ценную бумагу, закрепляющую права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Согласно данному определению, акция за её держателем закрепляет три вида прав:

- на участие в получении прибыли (дивиденда).

- на участие в управлении (акция дает право голоса).

- на долю имущества при ликвидации (ликвидационную стоимость).

Возникновение обязанности по выплате дивидендов у акционерного общества происходит только после принятие решения об их выплате[2]. До этого момента у акционерного общества имеется право на выплату дивидендов. В том случае, если акционер не получит объявленные дивиденды в установленный срок, он имеет право обратиться с иском в суд о взыскании причитающейся суммы дивидендов с акционерного общества, а также процентов за просрочку исполнения денежного обязательства.

Акции также могут являться корпоративными ценными бумагами, что поясняется правом участия в деятельности акционерного общества (при наличии определенного их количества) посредством оказания влияния на существенные вопросы[8].

Правовой статус владельца акций напрямую зависит от владения определенного их количества, и, соответственно, приводит к качественному изменению предоставляемых ими прав[9]. Причем, чем большим количеством акций владеет акционер, тем больший объем его прав в соответствующей его доле в уставном капитале.

В случае ликвидации акционерного общества у его акционеров возникает право на получение ликвидационной квоты, которая заключается в предоставлении части имущества (соразмерно количеству акций у их владельцев) после принятия собранием акционеров решения о ликвидации организации и согласования данного решения с государственным регистрирующем органом ликвидационного баланса[3]. Получение ликвидационной квоты – это последнее право, которое предоставляется акцией, впоследствии отношения акционера с обществом прекращается.

Для развития и финансирования своей деятельности организация может прибегнуть к выпуску акций, то есть стать их эмитентом. Это делается по тому, что:

- это установленный законом способ формирования уставного капитала;

- отсутствует обязанность по возврату капитала, вложенного в покупку акций.

Покупка акций – это долгосрочное финансирование затрат эмитента держателями акций. Наряду с этим, акционеры-владельцы голосующих акций вправе потребовать выкупа всех или части принадлежащих им акций в случае, если затрагиваются их имущественные права[7]. Например, если они голосовали против решения о реорганизации акционерного общества, против совершения крупной сделки либо вообще не принимали участия в голосовании, но, несмотря на это, данные решения были приняты и выплаты дивидендов не гарантируются, а также размер дивидендов может быть установлен произвольно, независимо от прибыли[10].

Для инвесторов акции привлекательным тем, что:

- они дают право голоса в обмен на вложенный в акции капитал;

- обеспечивают прирост капитала, связанный с возможным ростом цены акции на рынке;

- акционерное общество может предоставить своим инвесторам дополнительные льготы (скидки при приобретении продукции или пользовании услугами);

- появляется право преимущественного приобретения вновь выпущенных акций;

- существует неотъемлемое право на ликвидационную квоту[11].

Приобретение акций является рискованным делом, так как выплаты дивидендов не гарантируются, а реализация права на ликвидационную квоту осуществляется в последнюю очередь. При обычной форме голосования значительное влияние на принятие решений в деятельности организации имеет только акционер-держатель крупного пакета акций. В дополнении ко всему, рост цен акций на рынке нестабилен, и он характерен для крупных и успешно развивающихся акционерных организаций[9].

Акция, как и другой формальный документ, имеет обязательные реквизиты. В соответствии с нормативными документами бланки акций содержат:

- фирменное наименование акционерного общества и его местонахождение;

- наименование ценной бумаги – «акция»;

- порядковый номер;

- дата выпуска;

- вид акции (простая или привилегированная);

- номинальная стоимость;

- имя держателя;

- размер уставного фонда на день выпуска акций;

- количество выпускаемых акций;

- срок выплаты дивидендов, ставка дивиденда и ликвидационная стоимость (только для привилегированных акций);

- подпись председателя правления акционерного общества;

- печать организации-эмитента[4].

Кроме того, на бланке акции возможно указание регистратора и его местонахождение, а также кредитной организации-агента, производящего выплату дивидендов[15].

Акция как эмиссионная ценная бумага обладает следующими признаками:

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законом формы и порядка;

- размещается выпусками, под которыми понимается совокупность ценных бумаг одного эмитента, обеспечивающих одинаковый объем прав владельцев и одинаковые условия эмиссии (первичного размещения);

- имеет равные объем и сроки реализации прав внутри одного выпуска независимо от времени приобретения ценной бумаги[1].

Эмиссионные бумаги, в том числе и акции, обладают эмиссионной ценой. Эмиссионная цена – это продажная цена при первичном размещении ценных бумаг.

Кроме того акции имеют номинальную и рыночную стоимость.

Номинальная стоимость акции – это цена акции, обозначенная на ней при ее эмиссии.

Рыночная (курсовая) стоимость акции – это цена, по которой реально покупаются и продаются акции.

Рыночная стоимость акций практически всегда больше номинальной[2].

Курсовая (рыночная) стоимость акции или курс акции (Ка) – это цена, по которой акция продается и покупается на вторичном (фондовом) рынке. Она обычно устанавливается на торгах на фондовой бирже и отражает действительную цену акции при условии большого объема сделок.

Рыночный курс акций зависит от многих факторов как экономического, так и политического характера[14].

К факторам экономического характера относится наличие спора на фондовом рынке на данный вид акций. Повышенный спрос вызывает повышение цены акции.

В связи с тем, что акционерные общества могут быть открытыми и закрытыми, следует различать выпускаемые ими акции. Их различие в процессе обращения состоит в том, что акции открытых акционерных обществ могут продаваться их владельцами без согласия других акционеров этого общества. При реализации акций закрытого акционерного общества необходимо учитывать, что его акционеры имеют преимущественное право на их приобретение. При этом срок реализации этого права не может быть менее 3 дней, но и не более 60 дней[18].

Кроме того, следует иметь в виду, что акции закрытых акционерных обществ могут выпускаться только в форме закрытой эмиссии и не могут быть предложены для приобретения неограниченному кругу лиц. Открытое же акционерное общество может проводить как открытую, так и закрытую эмиссию[17].

Виды и классификация акций

Категории для классификации акций можно разделить по следующим признакам:

- по особенностям регистрации и обращения – именные и не предъявителя;

- по характеру обязательства – обыкновенные и привилегированные;

- по формам собственности эмитента – акции государственных и негосударственных компаний;

- по региональной принадлежности – отечественных и зарубежных эмитентов[3].

Вышеперечисленные признаки играю различную роль в процессе их выбора как объекта инвестирования. Наиболее существенное значение для акционеров с позиций различия их инвестиционных качеств имеет разделение акций на обыкновенные и привилегированные, поэтому мы более подробно остановимся на них.

Довольно важным инструментом финансового рынка являются обыкновенные акции, так как они играют решающую роль в формировании финансовых ресурсов акционерных обществ[13]. В соответствии с российским законодательством их доля в уставном капитале организации не должна быть менее 75 %. В большинстве случаев их удельный вес в капитале обществ значительно выше. Во многих организациях уставный капитал сформирован только за счет обыкновенных акций[16].

В свою очередь владельцы обыкновенных акций имеют определенные преимущества и права по сравнению с владельцами привилегированных акций, а именно[19]:

- право голосования на собраниях акционеров, тем самым участвуя в управлении акционерным обществом;

- право на получение дивиденда. Решением общего собрания акционеров производится объявление дивидендов, при этом также велика роль совета директоров, который предоставляет собранию рекомендации по определению размера дивидендов и порядок их выплаты, а общее собрание акционеров при принятии решений не сможет превысить их размер;

- возможность быстрого наращивания вложенного капитала, увеличение которого происходит за счет начисления дивидендов и роста курсовой стоимости акций;

- возможность достаточно легко продать или купить дополнительные акции в связи с тем, что обыкновенные акции в большей степени удовлетворяют условиям рынка, чем привилегированные;

- право на получение ликвидационной квоты, но только после удовлетворения требований кредиторов и владельцев привилегированных акций[15].

Обыкновенные акции позволяют эмитенту свободно распоряжаться своим капиталом, так как одной из главной особенностью данных ценных бумаг как носителей права собственности заключается в том, что инвестор в большинстве случаев не вправе потребовать у акционерного общества вернуть ему вложенную сумму[11]. Вследствие этого, обыкновенная акция – это бессрочная ценная бумага, которая не выпускается на какой-либо оговоренный срок. Существование данной акции заканчивается только в связи с прекращением деятельности организации, которое может произойти в случае добровольной ликвидации компании, ее поглощении другой организацией или слиянии с ней, а также в результате принудительной ликвидации по решению суда (предприятие признано банкротом и дальнейшее проведения реорганизационных процедур нецелесообразно)[19].

Владельцы обыкновенных акций всегда связаны с риском финансовых потерь, который, как было оговорено ранее, заключается в том, что в случае ликвидации акционерного общества по причине несостоятельности «выстраивается» очередь из тех, кто имеет право на имущество разорившегося общества, и в первую очередь подлежат урегулированию отношения со всеми кредиторами, затем – с владельцами привилегированных акций, и только на последнем месте – владельцам обыкновенных акций[17].

В странах с развитой инфраструктурой фондового рынка существуют различные типы обыкновенных акций, которые ограничивают права акционеров[8]. Организация-эмитент выпускает разновидности обыкновенных акций с ограничением права голоса для того, чтобы не допустить скупку контрольного пакета. Такие акции называются ограниченными и их можно разделить в зависимости от наличия права голоса[5]:

- Неголосующие – не дают их держателям права голоса на собрании акционеров. Особенностью данных акций является то, что с точки зрения права голоса они приравниваются к привилегированным (не голосуют), а с точки зрения получения дивидендов и имущества при ликвидации общества – к обыкновенным (дивиденд не фиксирован и акционер получает свою долю ликвидационной квоты в последнюю очередь). Несмотря на вышеперечисленные качества такие акции пользуются популярностью у тех инвесторов, которые не хотят претендовать на участие в управлении компанией, но рассчитывают на получение стабильного и более высокого дохода на вложенный капитал, потому что дивиденд по всем видам обыкновенных акций выплачивается в одинаковом размере, а рыночная стоимость неголосующих акций ниже, чем обыкновенных с правом голоса.

- Подчиненные – в меньшей степени дают право голоса, чем обыкновенные акции другого типа, выпущенные данным акционерным общество. К примеру, в условиях выпуска акций предприятие может указать, что акции типа А дают 1 голос на 1 акцию на собрании акционеров, в то время как акции типа Б – 1 голоса на 10 акций. В остальном, по вопросам начисления дивидендов, участия в управлении обществом и т. д., у данных акций условия те же, что и у всех прочих обыкновенных акций.

- Акции с ограниченным правом голоса – дают право голоса только при наличии у него определенного числа акций[20].

Фондовые биржи и государственные органы регулирования фондового рынка требуют от эмитентов обеспечения добросовестного выпуска ограниченных акций. В связи с этим, обыкновенные ограниченные акции должны быть обозначены особым кодом или термином; при публикации проспекта эмиссии описываются все свойства данных акций; эмитент обязан рассылать держателям ограниченных акций все документы, которые предоставляются владельцам голосующих акций; а также владельцы, имеющие ограниченные акции должны иметь свободный доступ на собрания акционеров с правом высказывания своего мнения[11].

В Российской Федерации выпуск обыкновенных акций с ограниченным правом голоса фактически запрещен, потому что законодательно предусмотрено, что владельцы обыкновенных акций имеют равные права.

Привилегированные акции в отличии от обычных не дают права голоса на общем собрании акционеров, а привилегии такой акции заключаются в том, что в уставе должны быть определены размер дивиденда и/или ликвидационная стоимость, определенные в твердой денежной сумме или в процентах к номинальной стоимости привилегированных акций[13].

Существуют случаи, когда законом разрешается владельцам привилегированных акций участвовать в общем собрании акционеров с правом голоса при решении вопросов:

- о реорганизации и ликвидации общества;

- о внесении изменений и дополнений в устав акционерного общества, ограничивающих или изменяющих права владельцев-держателей привилегированных акций[12].

Также правом голоса вышеуказанные лица наделяются в случае принятия решения на годовом собрании акционеров о невыплате или неполной выплате установленных дивидендов.

В Федеральном законе № 208-ФЗ от 26.12.1995 г. «Об акционерных обществах»[2] предусматривается выпуск одного или нескольких типов привилегированных акций. Различают два типа привилегированных акций: кумулятивные и конвертируемые.

Кумулятивные акции – это те акции, по которым дивиденд (невыплаченный или не полностью выплаченный), размер которого определен в уставе, накапливается и выплачивается впоследствии. Данный выпуск привлекает инвесторов возможностью увеличения своей прибыли. В случае невыплаты дивидендов по акциям такого типа, и принятии решения их владельца о продаже этих акций, он будет вынужден продавать привилегированные акции по низкой курсовой стоимости[19]. Покупатель же таких акций имеет право получить дивиденды за весь период, в течение которого они не выплачивались.

Держатель кумулятивной привилегированной акции имеет право голоса на тот период, в течение которого не получает дивиденд, после того, как происходит выплата всех накопленных по данной акции дивидендов в полном объеме, акционер теряет данное право[17].

Также выделяют конвертируемые привилегированные акции, при выпуске которых должны быть определены:

- возможность и условия их конвертации в обыкновенные акции или привилегированные акции других типов;

- необходимость установления периода, пропорциональности и курса обмена. Период обмена должен быть не менее трех лет. Курс конвертации, устанавливаемый в момент выпуска таких акций, немного превышает текущий рыночный курс обыкновенных акций в тот период. Поэтому если в установленный период обмена текущий рыночный курс обыкновенных акций превысит курс конвертации, владелец конвертируемой привилегированной акции имеет возможность получить дополнительный доход, обменяв свою акцию по курсу конвертации и тут же продав ее по более высокому курсу. Такая ситуация дает возможность эмитенту устанавливать по конвертируемым акциям дивиденд ниже, чем по другим типам привилегированных акций. Если владелец конвертируемой акции не обменял ее в обозначенный срок, то такая акция признается прямой (простой) привилегированной акцией[18].

В целом конвертация подразделяется на следующие типы:

- в акции с большей номинальной стоимостью;

- в акции с меньшей номинальной стоимостью;

- в акции с иными правами;

- облигаций в акции;

- облигаций в облигации;

- ценных бумаг при реорганизации коммерческих организаций.

Российским законодательством о ценных бумагах не предусматривается возможность конвертации акций в облигации, что, по сути, означает запрет такой конвертации[15].

В случае обмена в акции с большей или меньшей номинальной стоимостью может происходить изменение размера уставного капитала акционерного общества.

Уставом может быть предусмотрено наделение акционера конвертируемой привилегированной акции правом голоса на общем собрании акционеров только в случае соответствия количества голосов тому количеству обыкновенных акций, на которые обменивается принадлежащая ему привилегированная акция[14].

Привилегированные акции с долей участия могут быть выпущены акционерным обществом. Они дают право ее держателю не только на фиксированный доход, указанный при ее выпуске, но и на дополнительный дивиденд, если дивиденд по обыкновенным акциям по итогам года его превысит.

Также существуют гарантированные привилегированные акции, которые могут выпускаться дочерними организациями. В данном случае дивиденд по ним гарантируется репутацией вышестоящей организации, что должно привлечь внимание инвесторов к покупке акций дочернего предприятия[13].

В Российской Федерации в ходе тотальной приватизации получили свое распространение специфические привилегированные акции: типа А и Б.

При образовании открытых акционерных обществ выпускались привилегированные акции типа А, которые предназначались сотрудникам преобразуемых организаций, получавшим их бесплатно. В уставном капитале доля таких акций составляла 25 %, а для выплаты дивидендов предусмотрено выделение 10 % чистой прибыли. Привилегированные акции типа А дают право своим владельцам присутствовать на ежегодных собраниях акционеров, участвовать в обсуждении вопросов путем внесения своих предложений, но, тем не менее, не дают права голоса. Акционеры имеют право свободно продать данный вид акций[12].

В свою очередь привилегированные акции типа Б примечательны тем, что выпускались они в счет доли уставного капитала, принадлежащей фонду имущества, и, соответственно, владельцем этих акций становился фонд имущества, также получивших их бесплатно[17]. Что же касается дивидендов, то для их выплаты направлялось 5 % чистой прибыли, но данный показатель не должен быть ниже дивиденда, выплачиваемого по обыкновенным акциям. Привилегированные акции типа Б в своем количестве не должны быть выше 25 % уставного капитала. Фонд имущества, являющийся держателем таких акций, имеет право без согласия других акционеров свободно продавать их неограниченному кругу лиц, однако в таком случае они автоматически конвертируются в обыкновенные акции. Аналогично владельцам вышеописанного типа привилегированных акций, держатели привилегированных акций имеют право присутствовать на ежегодных собраниях акционеров и вносить свои предложения по обсуждаемым проблемам, но права голоса не имеют[13].

Таким образом, акции на современном фондовом рынке могут быть представлены в различном виде, каждый вид по-своему привлекателен. Для того, чтобы инвесторы вкладывали свои денежные средства в эти ценные бумаги, необходимо сделать их наиболее привлекательными. Соответственно, государству нужно усилить процедуру регулирования и надзора за данной деятельностью компаний[17].

2. Состояние и перспективы развития акций российского рынка

2.1. Сравнительная характеристика акций и облигаций

Экономическое развитие государства в современном мире наряду со всем прочим связано с рынком ценных бумаг, благодаря которому предприятия могут позволить себе аккумулировать свободные денежные средства для расширения производства. Формирование рынка ценных бумаг в Российской Федерации привело к появлению фондовых бирж – института профессиональных участников рынка, а также к созданию правовой базы[1].

Ценные бумаги – это особого рода товар, выступающий в роли своеобразного долгового обязательства, который дает право на получение прибыли и может покупаться и продаваться на рынке.

Свойства ценных бумаг:

- обращаемость (способность покупаться и продаваться на рынке ценных бумаг);

- получение дохода;

- ликвидность (способность быть проданными и превращенными в денежные средства без существенных потерь для владельца при небольших колебаниях рыночной стоимости и издержках на реализацию);

- рискованность[2].

Таким образом, ценная бумага должна обладать всеми вышеперечисленными свойствами.

Для того, что провести сравнительный анализ акций и облигаций, необходимо первоначально рассмотреть характеристику облигаций.

Облигация – это ценная бумага, которая дает право получения ее владельцу номинальной стоимости или иного имущественного эквивалента от лица, выпустившего облигацию. Также данная ценная бумага может предоставлять право ее держателю на получение зафиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права[5].

Облигация — это долговая, срочная ценная бумага. Эмитент обязан её погасить, причем в указанный срок, называемый датой погашения. Эта ценная бумага не предоставляет прав на управление предприятием. Благодаря своему долговому характеру облигации представляют собой более надёжные вложения, чем акции. Будучи аналогом кредита, они являются старшими бумагами по отношению к акциям, то есть дают преимущественное право при выплате дохода или возврате денежных средств в случае банкротства или ликвидации эмитента. Более высокая надежность облигаций и обеспечивает им популярность среди инвесторов, что привело к широкому разнообразию облигаций на рынке[6].

Облигация - ценная бумага, удостоверяющая отношения займа между её владельцем (кредитором) и лицом, выпустившим её (заёмщиком). Действующее российское законодательство определяет облигацию как «эмиссионную ценную бумагу, закрепляющую право её держателя на получение от эмитента облигации в предусмотренный ею срок её номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента». Таким образом, облигация это долговое свидетельство, которое непременно включает два главных элемента[7]:

- обязательство эмитента вернуть держателю облигации по истечении оговоренного срока сумму, указанную на титуле (лицевой стороне) облигации;

- обязательство эмитента выплачивать держателю по облигации фиксированный доход в виде процента от номинальной стоимости или иного имущественного эквивалента.

Особенности облигаций состоят в том, что они выпускаются на определенный срок, после которого эмитент гарантирует выплату номинальной стоимости облигации, предоставляют право на получение фиксированного дохода (купоны), а также держатели облигаций имеют преимущественное право по сравнению с акционерами на получение выплат в случае ликвидации предприятия или признания его банкротом[10].

Но, наряду с вышеуказанными особенностями, облигация не дает право на участие в управление предприятием. Благодаря своему долговому характеру эти ценные бумаги представляют собой наиболее надежные инвестиции, чем акции, тем самым они служат аналогом кредита.

Таким образом, принципиальная разница между акциями и облигациям заключается в том, что покупая акцию, инвестор становится одним из собственников организации-эмитента, купив же в свою очередь облигацию, инвестор становится кредитором. Кроме того, облигации по сравнению с акциями должны погаситься по истечении срока своего обращения, ограниченного по времени[11]. Также в случае ликвидации или банкротства предприятия-эмитента, в первую очередь выплачиваются проценты по облигациям и лишь затем дивиденды (акционеры могут рассчитывать лишь на ту часть имущества, которая останется после выплаты всех долгов, в то время как держатели облигаций получат фиксированную часть имущества).

Облигации как ценные бумаги выступают одним из главных инструментов аккумулирования средств правительствами, различными государственными органами и муниципалитетами. Когда возникает необходимость в дополнительных финансовых средствах, к выпуску и размещению облигационных займов могут прибегнуть и компании[15].

Для компании-эмитента организация выпуска облигаций содержит ряд привлекательных черт: хозяйственная организация может мобилизовать дополнительные ресурсы без угрозы вмешательства их держателей-кредиторов в управление финансово-хозяйственной деятельностью заемщика. Однако облигационные займы следует отнести в дополнение к заемным средствам, которые получают в виде банковских кредитов[17]. Облигационный заем – это отношения по поводу возвратного движения ссудной стоимости, но он по своей сути и назначению схож с банковским кредитом. В связи с этим, право на эмиссию облигаций может быть предоставлено только таким организациям, которые отвечают требованиям кредитоспособности.

Как мы можем наблюдать в Приложении 1, акции и облигации имеют достаточно большое количество различий. Владельцы акций имеют право участвовать в управлении компанией, между тем, владельцы облигаций таким правом не обладают. Данное различие возникает из-за того, что отличаются цели выпуска в обращение ценных бумаг и формы их представления. Облигация выпускается для того, чтобы привлечь денежные средства для компании на финансовом рынке, в свою очередь акции выходят в обращение для формирования и увеличения уставного капитала. Пополнение уставного капитала в этом случае происходит за счет долевого участия акционеров, владельцы же облигаций предоставляют таким образом кредит, оформленный в виде ценной бумаги[14]. Единственным общим критериям по облигациям и акциям является их досрочный выкуп при определенных обстоятельствах. В случае ликвидации акционерного общества преимуществом получения остаточной стоимости имущества обладают в первую очередь владельцы облигаций, акционеры получают свои выплаты только после расчетов с владельцами облигаций. В случае, когда эмитент ненадлежащим образом исполняет свои обязательства, владельцы облигаций имеют право инициировать процедуру банкротства организации, что акционеры сделать не могут[16]. Также у владельцев акций существует больший риск вложения средств, так как есть возможность получить больший доход, чем у владельцев облигацией, у которых, в свою очередь, данный риск будет меньше. При выпуске облигации эмитентом устанавливается срок ее погашения, акции же являются бессрочными. По форме и виду дохода рассматриваемые ценные бумаги также имеют различия, которые заключаются в том, что акционеры получают часть от чистой прибыли, полученной эмитентом в виде дивиденда и прироста курсовой стоимости. Владельцы облигаций получают доход деньгами, иным имуществом или услугами (в зависимости от условий эмиссии) в виде процента или дисконта[14].

Таким образом, исходя из вышеуказанного мы можем сделать вывод о том, что наиболее выгодными ценными бумагами для инвесторов являются акции, которые могут обеспечить им постоянный и высокий доход, так как основной целью вложения денежных средств в ту или иную отрасль является получение прибыли[15].

2.2. Современное состояние рынка акций в Российской Федерации

Рынок акций в Российской Федерации как часть фондового рынка является важной частью движения капитала, а также служит основой его перераспределения в наиболее важные экономические отрасли государства посредством операций с ценными бумагами[8].

Исследование рынка акций – важная и необходимая задача, которая обусловлена экономической природой данной ценной бумаги и ее ролью в формировании и движении финансовых ресурсов. Рынок акций, как и любой другой рынок, понимает под собой совокупность экономических отношений между покупателями и продавцами товаров (в данном случае акциями), только их торговля осуществляется на фондовой бирже.

Регулирование порядка и условий торговли этими ценными бумагами основывается на соответствующие законодательные акты Российской Федерации[13]. Отличительные черты акций заключаются в следующем:

- факт вложения денежных средств в развитие предприятия подтверждается акциями;

- владелец акций имеет право получать часть прибыли организации;

- акции дают право голоса своим владельцам в совете акционеров компании;

- данные ценные бумаги не имеют определенного срока обращения.

Организации и предприятия занимаются выпуском таких ценных бумаг как акции для финансового обеспечения своей хозяйственной деятельности, что, в свою очередь, является очень важным по объемам и значимым источником финансирования инвестиционной деятельности. Вкладывая свои денежные средства в собственный капитал организации, инвесторы приобретают акции предприятий на первичном рынке этих ценных бумаг[14].

Вне зависимости от масштабов и развития, каждой организации необходимы инвесторы, еще лучшей ситуацией будет, если можно привлечь иностранных инвесторов, что отразится не только на самом предприятии, но и на развитие экономики страны. В связи с этим, эмиссия и реализация акций является важной частью деятельности публичных акционерных компаний. Цена акций в определенной степени характеризует стоимость предприятия, но в том случае, если рынок ценных бумаг развит и объективно отражает финансово-хозяйственные процессы в самих акционерных компаниях и в экономике страны в целом[9].

В Российской Федерации зарождение и развитие рынка ценных бумаг происходило, в том числе и происходит в современное время, в ситуации нестабильной экономики и спада производства. В связи с этим на рынке ценных бумаг наблюдаются кризисные явления. Рискованность операций на рынке, а также наличие преимущественно долговых обязательств государства для покрытия бюджета привело к росту доли краткосрочных ценных бумаг[11]. В ситуации инфляции присутствует риск обесценения денег, который не дает инвесторам уверенности в долгосрочных вложениях стратегического характера.

Рынок акций в Российской Федерации является молодым и быстро развивающимся. Несовершенство правовой и законодательной базы, а также геополитическая нестабильность, оказывают на этот сектор экономики значительное влияние, что в дальнейшем влечет за собой нарушение законодательства мелкими инвесторами и акционерами[19]. На современное состояние рынка акций в Российской Федерации бесспорно оказали влияние санкции со стороны Соединенных Штатов Америки и других западных стран, а также непростая политическая ситуация вокруг таких стран как Украина и Сирия. Данные факторы привели к экономическому спаду и неуверенности в стабильности и надежности рынка акций со стороны инвесторов и акционеров[20].

Недостатки современного российского рынка ценных бумаг заключаются в следующем:

- недостаточное развитие инфраструктуры рынка акций;

- слабое развитие региональных рынков акций;

- невысокий уровень активности организаций на вторичном рынке.

Также к главному недостатку развития российского рынка ценных бумаг можно отнести сырьевой характер экономики: большая зависимость от политической ситуации в стране и мире, а также от цен на нефть, газ и другие сырье источники[5].

К основным проблемам рынка акций в Российской Федерации принято относить его монополизацию, которая представлена Российской торговой системой (РТС) и Московской межбанковской валютной биржей (ММВБ). В 2011 году произошло объединение РТС и ММВБ в крупнейший российской биржевой холдинг[19]. Многие участники рынка ценных бумаг не могут позволить себе оптом скупать акции, как делают в свою очередь монополисты, получая при этом большую прибыль.

Рассмотрим рынок акций в Российской Федерации за 2016-2017 гг.

В данный период времени 17 807 российский юридических лиц являются открытыми (публичными) акционерными обществами, из них менее одного процента участвуют на организованных рынках[20].

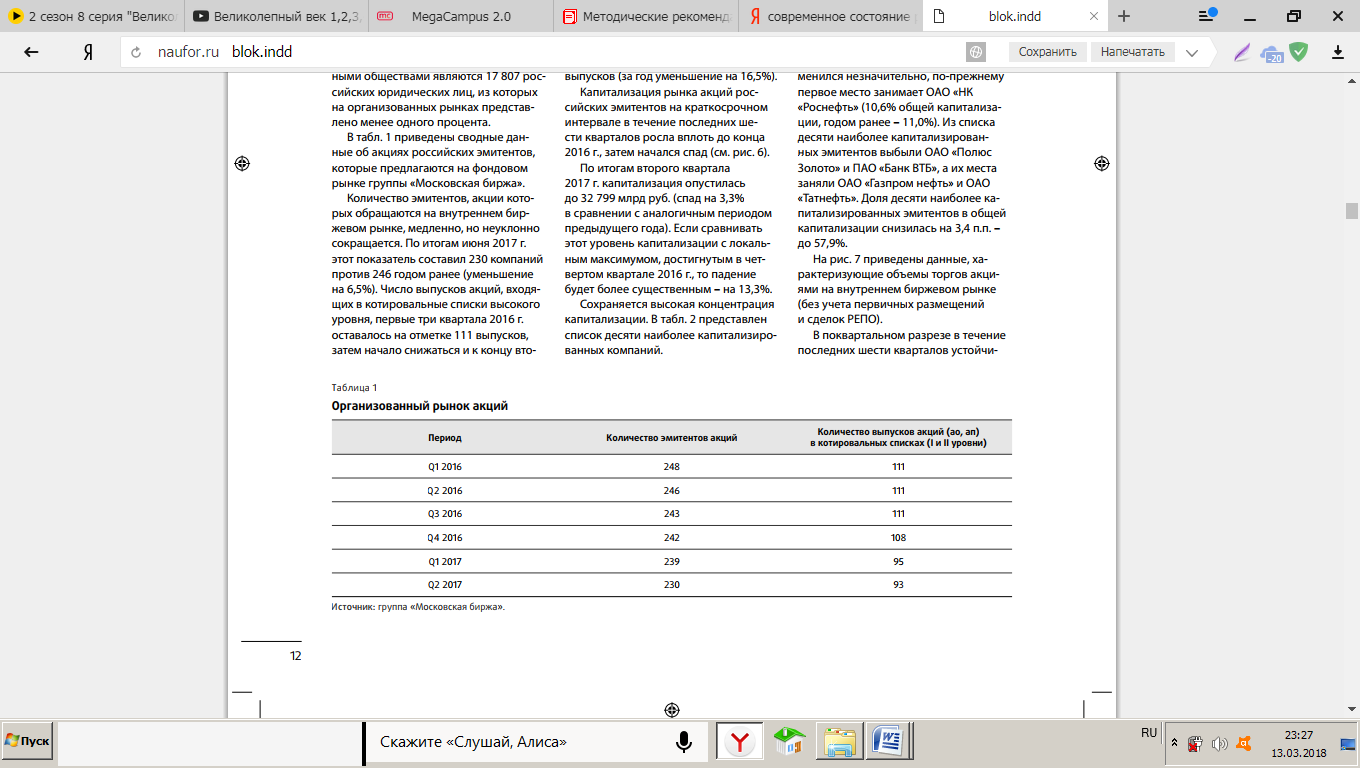

Таблица 1 – Организованный рынок акций, шт

Из таблицы 1 можно наблюдать сводные данные акций российских эмитентов, предлагаемые на фондовом рынке группы «Московская биржа». Количество эмитентов акций, а также количество выпусков акций, обращаемых на внутреннем биржевом рынке, за рассматриваемый период неуклонно сокращается. По итогам второго квартала 2017 года показатель количества эмитентов составил 230 компаний, годом ранее же он был на отметке в 246 компаний, то есть произошло уменьшение на 6,5 %. В первые кварталы 2016 года (с 1 по 3) количество выпусков акций, которые входят в котировальные списки высокого уровня, были на отметке 111 выпусков, в последующие периоды этот показатель стал уменьшаться, и к концу второго квартала 2017 года достиг 93 выпусков (за один год произошло снижение на 16,5 %).

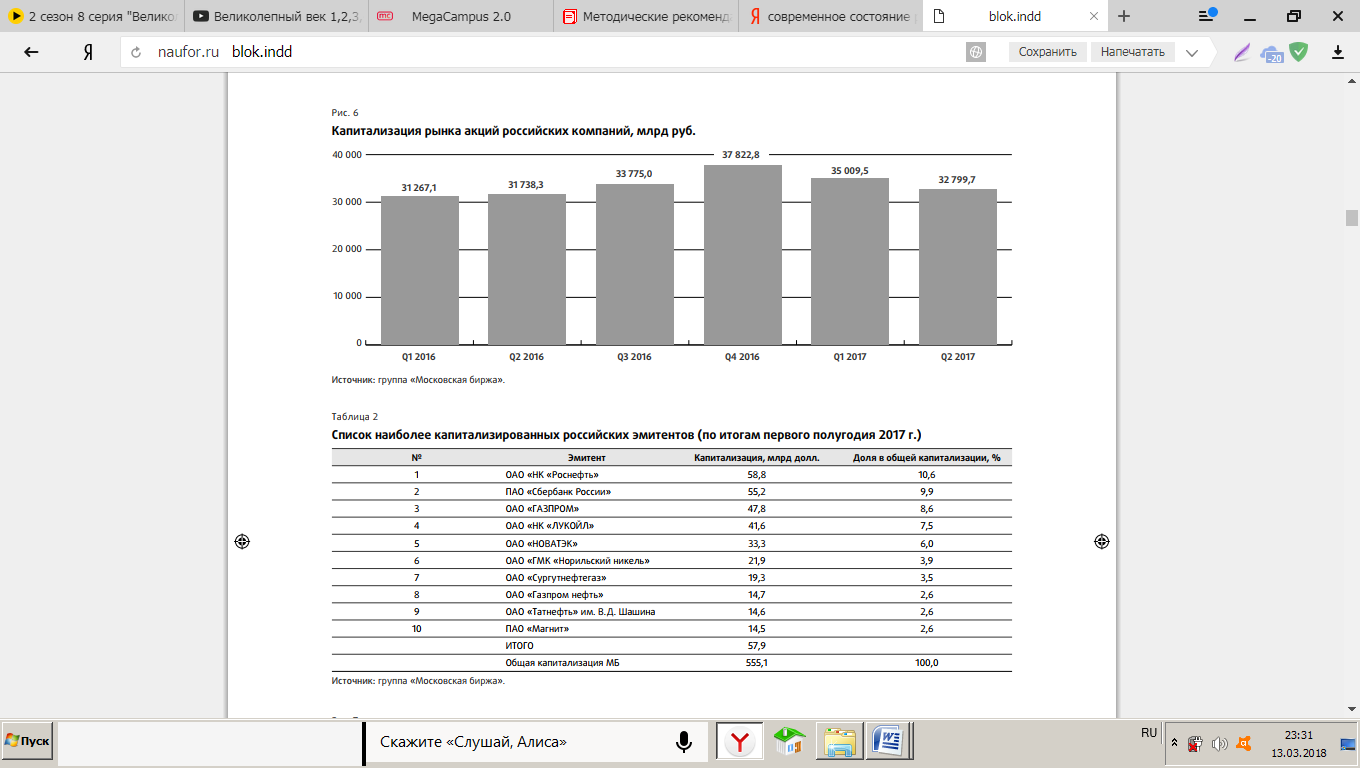

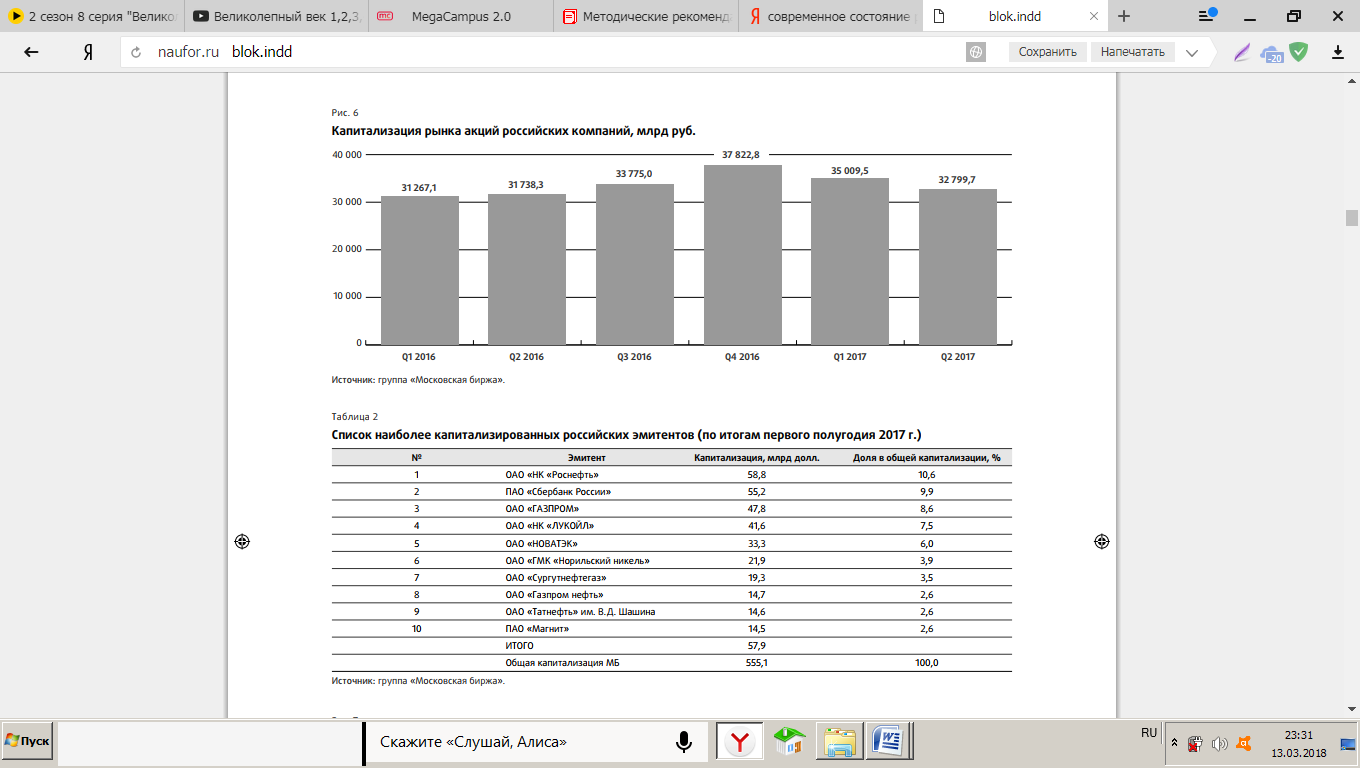

Рисунок 1 – Капитализация рынка акций российских компаний, млрд. руб.

Из рисунка 1[20] мы видим, что капитализация рынка акций российских компаний в течение шести рассматриваемых кварталов росла вплоть до конца 2016 года, в последующие периоды, напротив, наблюдался спад. На конец рассматриваемого периода капитализация снизилась до 32 799,7 млрд. руб., в сравнении с аналогичным кварталом предыдущего года показатель снизился на 3,3 %. Спад был более существенным (на 13,3 %) при сравнении показателя второго квартала 2017 года и наивысшего показателя в четвертом квартала 2016 года[19].

В таблице 2[19] рассматривается список десяти наиболее капитализированных компаний по итогам 2017 года. Данный список возглавляет ОАО «НК «Роснефть» с долей в 10,6 % в общей капитализации. Первая пятерка списка не столь разительно отличается друг от друга. В процентах разница между последующим и предыдущим местом колеблется от 0,7 до 1,5 %,в свою очередь, в млрд. долл. показатели капитализации снижаются значительно: от 3,6 до 8,3 млрд. долл.

Талица 2 – список наиболее капитализированных российских эмитентов (по итогам 2017 года)

Вторая пятерка списка уже значительно отличается от первой. На десятом месте находится ПАО «Магнит» со значением в 2,6 % в общей капитализации. 2,6 % в общей доле капитализации наблюдается еще и таких компаний как ОАО «Газпром нефть» и ОАО «Татнефть» им. В. Д. Шашина, отличие состоит в млрд. долл.: 14,7, 14,6 и 14,5 млрд. долл. соответственно[19].

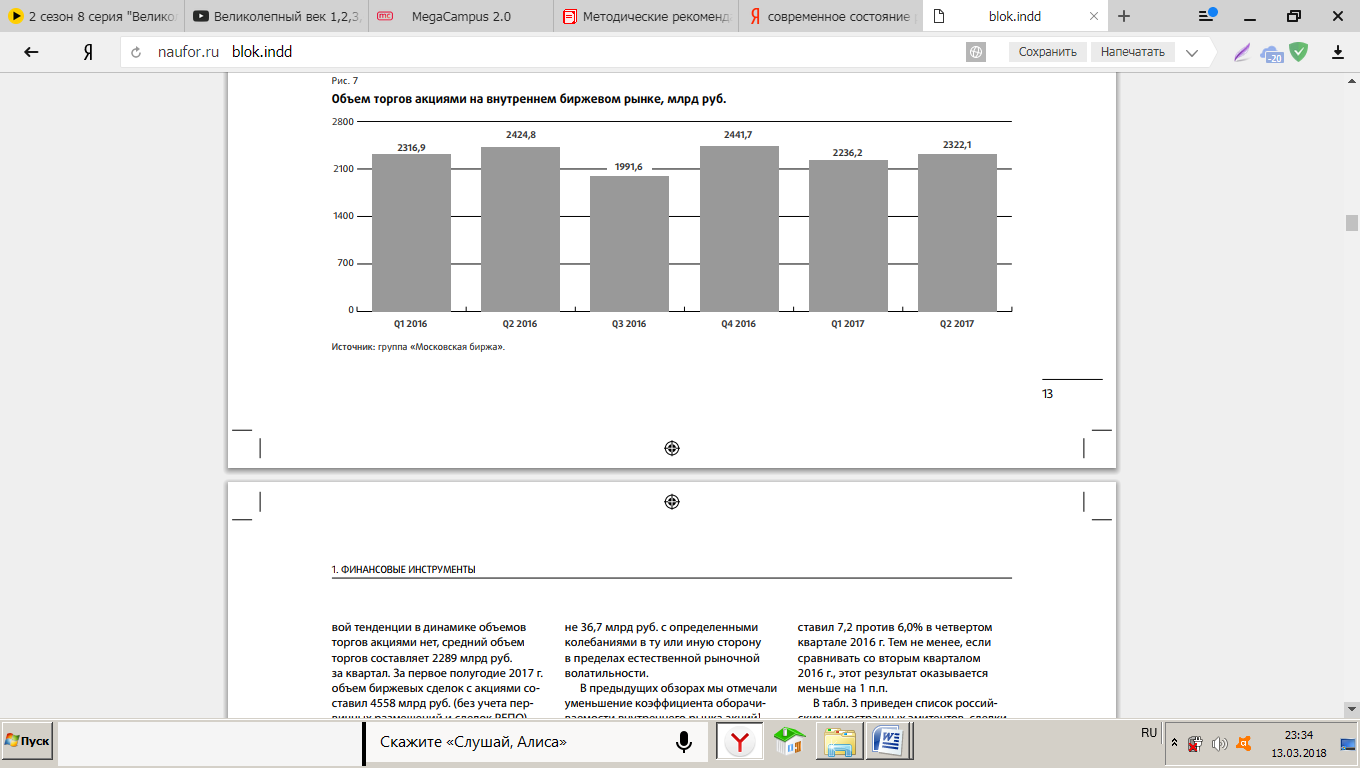

Рисунок 2 – Объем торгов акциями на внутреннем биржевом рынке, млрд. руб.

На рисунке 2[18] приведены данные, характеризующие объемы торгов акциями на внутреннем биржевом рынке (без учета первичных размещений и сделок РЕПО). В течении шести рассматриваемых кварталов устойчивой тенденции в динамике объемов торгов акциями нет, средний объем торгов составляет 2 289 млрд. руб. за квартал[18].

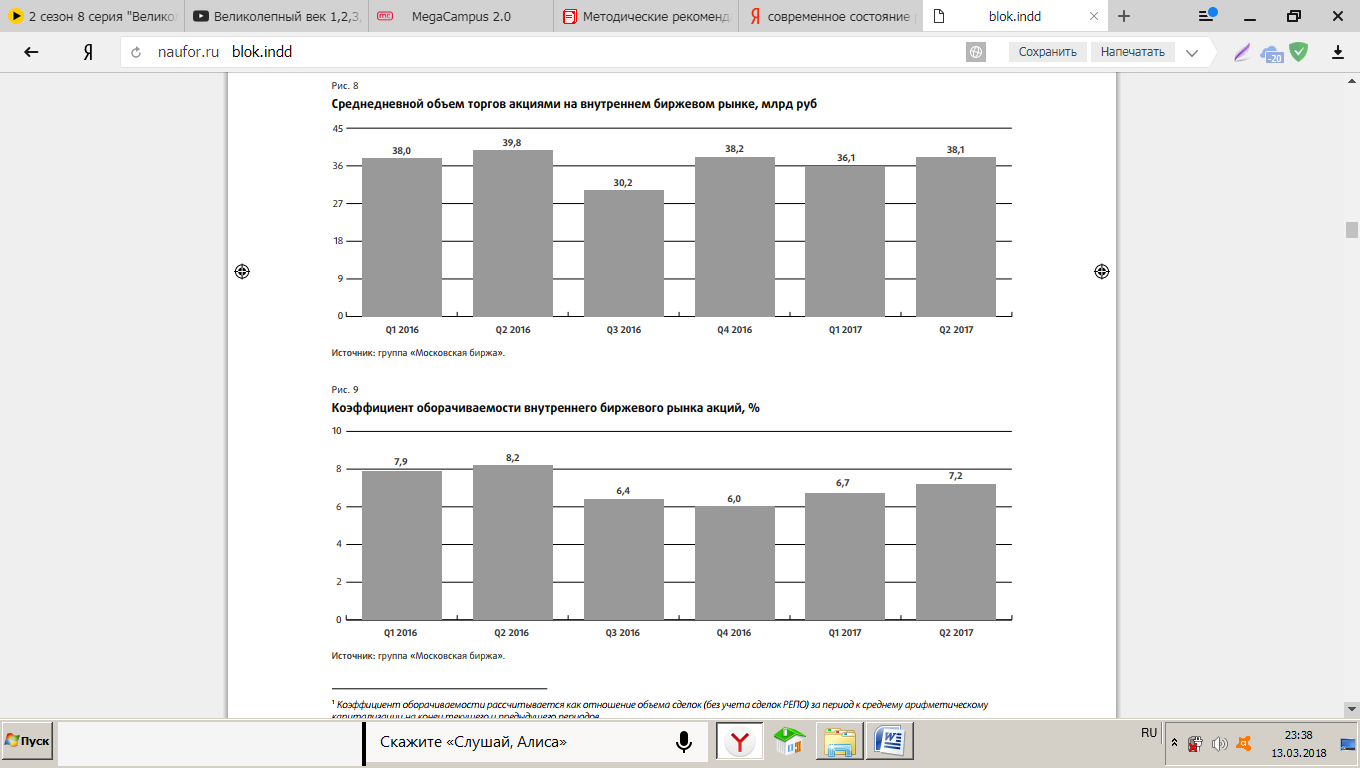

Рисунок 3 – Среднедневной объем торгов акциями на внутреннем биржевом рынке, млрд. руб.

Из рисунка 3[20] мы можем наблюдать, что среднедневной объем торгов акциями на внутреннем биржевом рынке в анализируемом периоде колеблется примерно на одном уровне. За первые три квартала 2016 года мы видим, что происходил как рост, так и спад торгов акциями: с 38,0 до 39,8 млрд. руб. и с 39,8 до 30,2 млрд. руб. соответственно. Далее снова наблюдается рост до 38,2 млрд. руб. В первые два квартала 2017 года объем торгов колеблется в пределах 36,1 и 38,1 млрд. руб. соответственно.

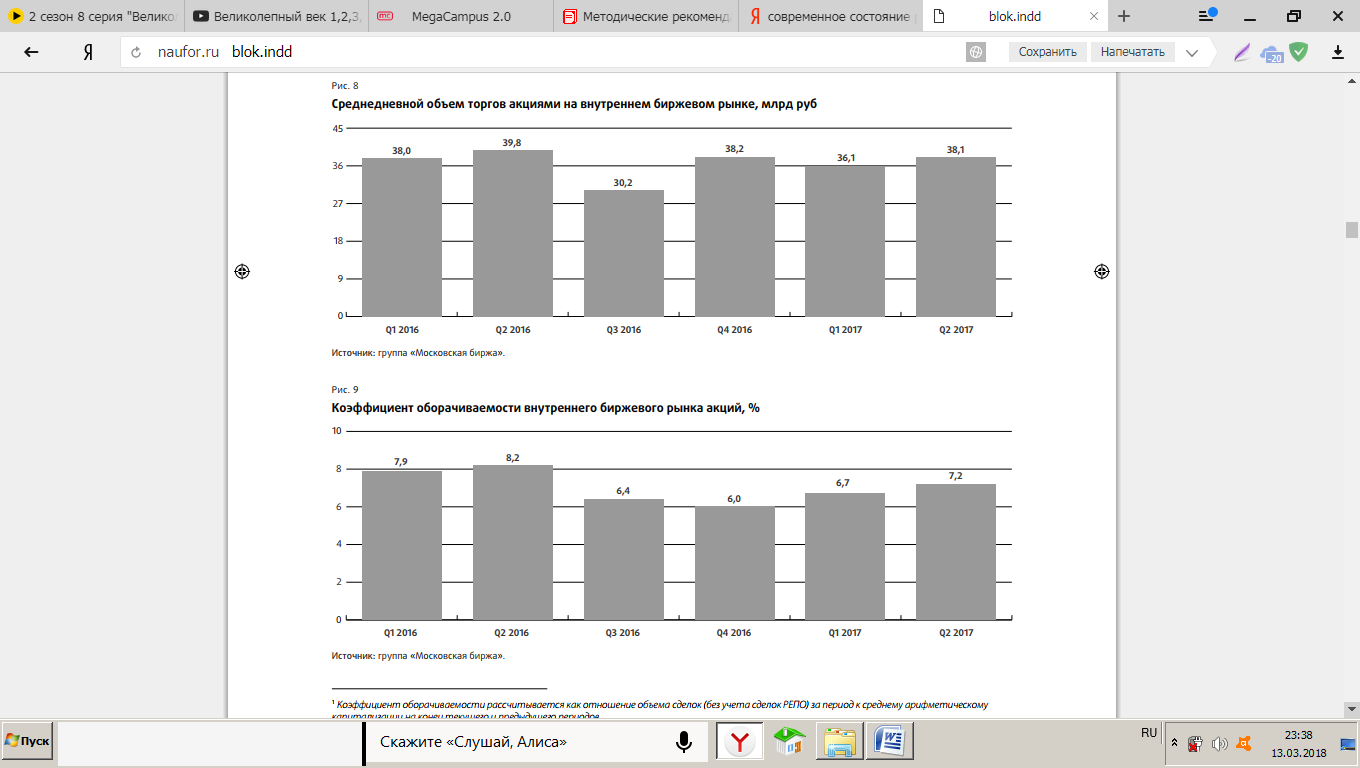

Рисунок 4 – Коэффициент оборачиваемости внутреннего биржевого рынка акций, %

Из рисунка 4[19] мы видим, что коэффициент оборачиваемости внутреннего биржевого рынка акций в 2016 году имел разную тенденцию: во втором квартале этот показатель вырос по сравнению с предыдущим периодом, впоследствии же коэффициент оборачиваемости снизился до 6,0 % в конце 2016 года. В 2017 год мы уже можем наблюдать рост данного коэффициента до 7,2 % во втором квартале.

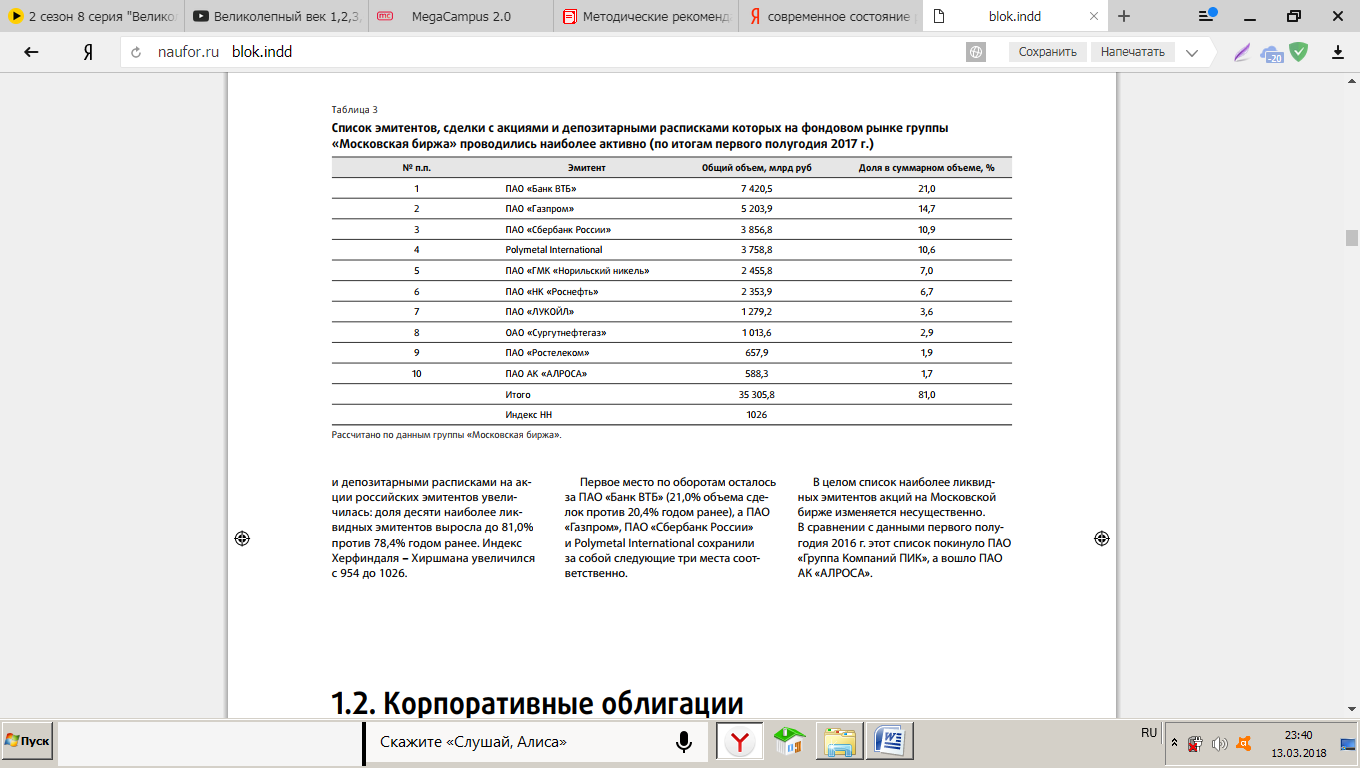

В таблице 3[20] представлен список российских и иностранных эмитентов, у которых сделки (в том числе и сделки РЕПО) с акциями и депозитарными расписками в 2017 году наиболее активно проводились на Московской бирже[19].

Таблица 3 – Список эмитентов, сделки с акциями и депозитарными расписками которых на Московской бирже в 2017 году проводились наиболее активно

В 2017 году на первом месте по оборотам сделок находится ПАО «Банк ВТБ» с показателем в 21,0 % в суммарном объеме, что является значительным в сравнении с 1,7 % у ПАО АК «АЛРОСА», находящемся на десятом месте[18]. В пределах выше 10 % находятся еще три компании, помимо уже указанного ПАО «Банк ВТБ», это ПАО «Газпром» (14,7 %), ПАО «Сбербанк России» (10,9 %) и Polymetal International (10,6 %). У последующих компаний в списке доля в суммарном объеме сделок с акциями и депозитарными расписками является не высокой[18].

Таким образом, на основе проведенного анализа мы можем сделать вывод о том, что на фондовом рынке низкий процент компаний участвуют в организованных торгах. Для развития рынка ценных бумаг, в частности, рынка акций необходимо вовлекать в торги больше организаций, сделать данный рынок наиболее привлекательным для них.

2.3. Проблемы и пути совершенствования российского рынка ценных бумаг

Российский рынок ценных бумаг на современном этапе стал функционировать сравнительно недавно: с 1990-х годов. В связи с этим основной проблемой рынка является регулирование и контроль этой экономической сферы. Несмотря на регулярное совершенствование правовой базы рынка ценных бумаг, усиление регулирования, надзора и регламентации участия игроков на фондовых рынках, на этапе функционирования появляются риски в сфере регулирования и контроля в связи с созданием главного регулятора финансового рынка (рынка ценных бумаг), в лице Центрального Банка Российской Федерации (ЦБ РФ)[4]. Главному регулятору определены функции, которые ранее выполнялись Федеральной службой по финансовым рынкам, в области контроля, регулирования и надзора в отношении некредитных финансовых организаций. Унификация подходов ЦБ РФ к регулированию банковского и фондового рынков является первым риском. В процессе осуществления своей деятельности ЦБ РФ не всегда может учесть существенные различия между банковским сектором и сектором рынка ценных бумаг, и, вследствие, применять схожие меры и подходы в регулировании банковских и небанковских финансовых организаций[17]. Банковские финансовые институты в своей работе в основном нацелены на тот сегмент населения страны, которому присущ сберегательный тип поведения, реализуемый открытием вкладов в различных банках с минимальным риском потери своих вложений и минимальной доходностью с целью сохранности сбережений. Данный фактор определяет стабильность экономики страны, в то же время рынок ценных бумаг должен отвечать за ее развитие. На население с предпринимательским типом поведения ориентирован фондовый рынок в отличие от банковского сектора. Этот тип поведения выражается в целеустремленности домохозяйств в формировании дополнительных доходов, несмотря на высокие риски. Регулирование профессиональных участников фондового рынка является не таким формализованным в сравнении с регулированием банковского сектора[16].

Также риски в области небанковских финансовых организаций имеют более широкий профиль в отличие от рисков в банковской сфере. Риск дилерских, брокерских, инвестиционных фондов и прочих небанковских финансовых институтов часто неограничен:

- волатильность некоторых финансовых инструментов, которые обращаются на фондовом рынке, намного выше волатильности процентных ставок;

- финансовые организации рынка ценных бумаг нередко вкладывают денежные средства в высокорисковые и высокодоходные проекты, что кредитные организации просто не могут себе этого позволить[15].

Рынку ценных бумаг необходимо иметь наиболее гибкие и специфичные подходы к регулированию. Соответственно, из-за наличия определенных различий между банковским и фондовым секторами, осуществление регулирования и контроля этих сфер аналогичными способами со стороны ЦБ РФ является неуместным и может привести к нежелательным последствиям.

Под вторым риском рассматривается конфликт интересов на рынке, поскольку Центральный Банк является одновременно регулирующим и контролирующим органом, а также участником фондового рынка[14].

Третьим риском считается возможное игнорирование ЦБ РФ проблем, возникающих на рынке ценных бумаг. Под этим подразумевается то, что Центральный Банк не будет уделять достаточного внимания развитию отраслей финансового рынка, несвязанных с банковской деятельностью, в виду отсутствия достаточного количества времени либо же квалифицированных кадров для решения проблем фондового рынка.

Еще одним потенциальным риском можно рассматривать урезание полномочий саморегулируемых организаций, например, Ассоциации участников вексельного рынка или Национальной ассоциации участников фондового рынка, по причине того, что ЦБ РФ не имеет достаточного опыта взаимодействия с ними[15]. Система регулирования и контроля российского рынка ценных бумаг на современном этапе его функционирования является не совсем совершенной и устойчивой в связи с существованием вышеизложенных рисков и избыточной централизацией регулятивных полномочий. Другой проблемой фондового рынка России является его высокая волатильность, или, иными словами, изменчивость цен основных финансовых инструментов, обращающихся на рынке. На современном этапе существования и функционирования рынок ценных бумаг находится под влиянием резких скачков мировых цен на нефть, а также колебаний курса национальной валюты, что делает его весьма уязвимым[16].

В связи с напряженной геополитической обстановкой в мире, а также с нестабильностью экономической ситуации в России неисключено обострение таких рисков, как страновой, политический, процентный, валютный и инфляционный. В последнее время расширяется список санкций в отношении России, наблюдаются колебания процентных ставок, преимущественно их повышение, волатильность валютного курса, повышение инфляции[15]. Следствием данной ситуации является уменьшение объемов денежных средств, размещаемых в финансовые инструменты, обращающиеся на российском фондовом рынке, возможно ограничение масштаба эмиссии ценных бумаг. Снижение объемов финансовых средств также в некотором роде обусловлено оттоком иностранного капитала, поскольку международные инвесторы стремятся минимизировать риски, и выводят активы из развивающихся рынков, в том числе из России. Данные факторы способствуют снижению инвестирования.

Не менее важным недостатком отечественного фондового рынка является олигополия в среде посредников. Главными посредниками в России на рынке ценных бумаг являются Московская Биржа и Фондовая биржа «Санкт- Петербург», а также клиринговый центр МФБ (бывшая Московская фондовая биржа). Данный фактор создает условия для манипулирования рынком[11].

Также к основным проблемам российского рынка ценных бумаг относится:

1. развитие инфраструктуры фондового рынка - возрождение фондовых бирж и создание организованных внебиржевых систем торговли, создание расчетно-клиринговых систем;

2. повышение информационной открытости рынка, увеличение его прозрачности;

3. создание полной законодательной и другой нормативной базы функционирования, так как без законодательного регулирования рынок ценных бумаг не может выполнять своего основного назначения;

4. быть источником средств для преодоления инвестиционного кризиса. Важные положения закона - установление единых требований при осуществлении профессиональной деятельности для кредитных организаций и других инвестиционных компаний[14];

5. проблема мелкого инвестора. Рынок государственных ценных бумаг самых ликвидных и надежных на сегодняшний день закрыт для мелких и средних инвесторов, что так же создает проблемы для самого рынка, для мотивации деятельности банка на этом рынке, что порождает финансовые проблемы более широкого характера. С одной стороны не используются имеющиеся накопления населения, с другой - бюджет не получает возможных источников покрытия. Таким образом, на рынке возникают перекосы, поскольку он ориентирован на крупные промышленные финансовые структуры[12].

6. нехватка капиталовложений, так инвестиционный потенциал банков в 7-8 раз меньше, чем необходимо, а в бюджете денег нет, и довольно-таки трудно привлечь иностранный капитал, поскольку для нашего рынка характерен краткосрочный характер; и главная причина - нестабильность как в экономической, так и в политической ситуации страны;

7. дальнейшая интеграция с фондовыми рынками развитых стран, хотя следует отметить, что на российском рынке присутствует ряд западных компаний[13];

8. незначительный объем ценных бумаг и небольшое их разнообразие, а также вовлечение в рыночный оборот все большего числа акций российских акционерных обществ.

9. депозитарий, так как нет крупного признания всеми головного депозитария и существует проблема с регистраторами и реестром. Центральный Банк будет помогать развитию этой инфраструктуры в части денежных расчетов;

10. отсутствие на нашем рынке таких институтов, как дилеры-оптовики и брокерские конторы;

11. недостатки системы российского бухгалтерского учета, проблема, мешающая превратить Россию в мировой фондовый центр и выталкивающая торговлю российскими ценными бумагами за пределы государства[17].

У российского рынка даже на нашей стадии развития есть преимущества. Рынок наиболее ликвидных российских корпоративных ценных бумаг имеет такую изменчивость, с которой не может сравниться развитые рынки. Широкий размах колебаний курсов российских акций открывает широкие возможности для реализации разнообразных инвесторских стратегий[16].

Кроме того, появились банки, которые постепенно начали специализироваться на обслуживании операций с ценными бумагами, в частности, на депозитарной деятельности. Развитие рынка ценных бумаг - одна из приоритетных задач государства, свидетельством является переговоры, проведенные с Всемирным банком на получение займа для его развития.

Для дальнейшего успешного развития российского рынка ценных бумаг предстоит работа по возрождению доверия к рынку ценных бумаг путем ликвидации сомнительных финансовых структур, и необходимо ужесточение требований к регулированию, стандартам и правилам. А риск регистрации на российском рынке должен быть ликвидирован, так как сейчас нашему рынку принадлежит лидерство по риску регистраторов, что снижает цену ценных бумаг где-то на 20-30%[15].

На основе вышеизложенных проблем современного российского фондового рынка возможны следующие решения.

Во-первых, это несомненное усовершенствование системы регулирования и надзора по отношению к рынку ценных бумаг, возможно, путем разграничения регулирующих и контрольных функций между ЦБ РФ и иными государственными органами с целью снижения рисков.

Во-вторых, развитие и обеспечение независимости саморегулируемых организаций.

В-третьих, разработка более мобильных и гибких мер контроля, не загоняющих участников профессионального рынка в очень жесткие рамки, поскольку они вынуждены работать в часто изменяющихся условиях с повышенным риском[14].

В-четвертых, предполагается, что привлечение инвесторов на рынок долговых финансовых инструментов возможно путем разумного повышения доходности по ценным бумагам путем закладывания в процентную ставку растущих рисков. А также возможно привлечение инвесторов на фондовый рынок посредством усовершенствования российского законодательства, которое будет гарантировать безопасность инвестиций в различные отрасли экономики. Что касается привлечения иностранного капитала, то здесь необходимо ориентироваться на азиатских инвесторов, предоставляя для них необходимые условия инвестирования и безопасности, например, так же в плане выгодных процентных ставок, упрощения системы заключения сделок, предоставления гарантий[13]. В рамках борьбы с олигополизацией в среде финансовых посредников на фондовом рынке предполагается развитие новых торговых площадок, которые будут наделены несмежными функциями с целью исключения конкуренции. В условиях подверженности российского рынка ценных бумаг влиянию внешних факторов профессиональным участникам фондового рынка необходимо пристальнее следить за развитием событий путем ежедневного и еженедельного анализа рынка[12].

Подводя итог, можно сказать, что развитие рынка ценных бумаг в Российской Федерации достаточно трудная задача, решение которой может быть достигнуто при комплексном подходе как со стороны самого рынка, так и государственных органов, в частности, Центрального банка России. Наряду с этим, рынок акций играет важную роль в системе перераспределения финансовых ресурсов страны, а также необходим для нормального функционирования рыночной экономики. В связи с этим нужно принимать меры по восстановлению, регулированию и совершенствованию данного рынка в будущем, и, несомненно, необходимо установить строгий контроль за исполнением намеченных мер по совершенствованию рынка, активизировать участие банковского сектора.

ЗАКЛЮЧЕНИЕ

В настоящее время на российском рынке ценных бумаг в основном обращаются эмиссионные ценные бумаги, которые характеризуются следующими признаками:

- закрепляют совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законом формы и порядка;

- размещаются выпусками;

- имеют равный объем и одинаковые сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги. При этом подавляющее большинство эмиссионных ценных бумаг, находящихся в обороте, составляют акции и облигации[4].

Вместе с тем, недостаточно изученными в современной юридической науке остаются вопросы правовой регламентации эмиссии акций.

Изучение правовой природы эмиссии акций и облигаций, особенностей ее реализации, прав, обязанностей и ответственности участников эмиссионного процесса необходимо для совершенствования законодательства, установления единообразной правоприменительной практики[6]. От этого зависит снижение рисков и стабильность гражданского оборота в сфере рынка эмиссионных ценных бумаг.

Российское законодательство о ценных бумагах находится практически на начальном этапе своего развития. Положения ряда законодательных актов зачастую не связаны друг с другом, а нормы подзаконных актов порой противоречат положениям законодательства[7]. В связи с тем, что акция является не только эмиссионной ценной бумагой, но и определяющим признаком акционерного общества как юридического лица, положения акционерного законодательства и законодательства о ценных бумагах содержат различные определения одних и тех же терминов. Имеются также пробелы в законодательном регулировании процедуры эмиссии акций, что на практике приводит к различному и не всегда правильному применению норм законодательства.

В настоящее время проходит этап становления, значительного количественного расширения российского рынка ценных бумаг, сопровождающегося определенными качественными изменениями в будущем, на рынке ценных бумаг будут появляться новые финансовые инструменты[6].

Во-первых, расшириться ассортимент государственных долговых ценных бумаг. В ближайшем будущем возможны: выпуск государственных долговых ценных бумаг для населения с различными сроками погашения; выпуск ценных бумаг для финансирования конкретных программ, доходом по которым может быть участие в результатах реализации таких программ; выпуск ценных бумаг, обеспеченных землей и недвижимостью, с целью повышения организованности риэлтерской деятельности и усиления контроля над этой сферой деятельности; расширение практики выпуска долговых ценных бумаг, предназначенных для обращения на иностранных организованных рынках[8].

Во-вторых, следует ожидать выхода на рынок новой крупной группы эмитентов-муниципалитетов - со своими долговыми ценными бумагами для населения. Привлеченные средства будут использованы для муниципальных программ.

В-третьих, сформируется еще один крупный сектор рынка – корпоративные облигации. Значительная часть производственных предприятий, прошедших приватизацию, обратиться к выпуску облигаций для привлечения финансовых ресурсов.

В-четвертых, постоянно будут появляться инструменты, направленные на преодоление неудобств, связанных с действующей системой нормативных актов[9].

Таким образом, фондовый рынок будет нормально функционировать в условиях рыночной экономики с хорошей законодательной базой, постоянным регулированием под экономическую ситуацию в стране и мире, а также должным надзором за их деятельностью.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации часть 1,2 от 30.11.1994 г. № 51-ФЗ. – в редакции Федерального закона от 29.12.2017 г. № 459-ФЗ, с изменениями, внесенными Федеральным законом от 18.07.2009 г. № 181-ФЗ, Постановлением Конституционного Суда Российской Федерации от 22.06.2017 г. № 16-П. – С. 118-125, С. 135-141.

- Федеральный закон от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах» - в редакции Федерального закона от 07.03.2018 г. № 49-ФЗ, с изменениями, внесенными Федеральным законом от 29.12.2014 г. № 451-ФЗ. – С. 15-20.

- Федеральный закон от 10.12.2003 г. № 174-ФЗ «О государственной регистрации выпусков акций, размещенных до вступления в силу Федерального закона «О рынке ценных бумаг» без государственной регистрации». – С. 10-15.

- Федеральный закон от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг» - в редакции Федерального закона от 31.12.2017 г. № 486-ФЗ, с изменениями, внесенными Федеральным законом от 13.07.2015 г. № 223-ФЗ. – С. 5-10.

- Ануфриенко М.С. Государственные ценные бумаги Российской Федерации. – М: Юрайт, 2015. – 102-107 с.

- Власенко Р.Д., Симанова И.А. Анализ динамики фондовых индексов России. – М: Юрайт, 2016. – 645–648 с.

- Воробьева Е.И., Лейбюк Е.Д., Блажевич О.Г. Российский рынок акций: эволюция, современное состояние и перспективы развития. – М: Дело, 2016. – 111-118 с.

- Кунакова Э. Система информационного обеспечения на рынке ценных бумаг. – М: Стартап, 2015. – 76-83 с.

- Курманова Д.А. Финансовый рынок в системе инновационного развития экономики. – М: Дело, 2015. – 90-94 с.

- Кятов А.К. Биржевой рынок акций России: проблемы и перспективы развития. – М: ИНФРА, 2016. – 70-72 с.

- Лубягина Д.В. Риск конфликта интересов на рынке ценных бумаг. – М: Дело, 2015. – 49-52 с.

- Магомедова П.А. Российский рынок акций на современном этапе. – М: Дело, 2016. – 69-70 с.

- Покровская Н.Н., Куриленко М.В. Рынок государственных ценных бумаг в России: проблемы и перспективы развития. – М: ИНФРА, 2016. – 1-5 с.

- Тимерьянова Ф.Р. Ключевые проблемы развития рынка ценных бумаг в РФ. – М: Дело, 2016. – 1-3 с.

- Хабибуллина А. Г. Проблемы развития рынка ценных бумаг в России. – М: ИНФРА, 2016. – 1-3 с.

- Черник Д.Г. и др. Основы финансовой системы России. – М.: ЮНИТИ, 2015. – 164 с.

- Шарифьянова З.Ф. Российский рынок акций: перспективы, проблемы. – М: ИНФРА, 2016. – 201-202 с.

- Официальный сайт Investfunds [Электронный ресурс]. – Режим доступа: http://stocks.investfunds.ru

- Интернет-проект Информационного Агентства Финмаркет – RusBonds – [Электронный ресурс]. – Режим доступа: http://www.rusbonds.ru/about.asp.

- Официальный сайт Московской фондовой биржи – [Электронный ресурс]. – Режим доступа: http://moex.com/.

Приложение 1.

Сравнительная характеристика акций и облигаций

|

Признак сравнения |

Облигации |

Акции |

|

Участие владельцев ценных бумаг в управлении организации |

Не имеют права |

Имеют право |

|

Форма представления ценной бумаги |

Кредит, оформленный в виде ценной бумаги |

Долевое участие в собственности организации |

|

Преимущество получения остаточной стоимости имущества при ликвидации акционерного общества |

В первую очередь, прежде чем по акциям |

Только после выплаты владельцам облигаций |

|

Инициирование владельцем ценной бумаги процедуры банкротства организации в ситуации ненадлежащего исполнения эмитентом обязательств |

Имеет право |

Не имеет право |

|

Досрочный выкуп при определенных обстоятельствах |

Имеет право |

Имеет право |

|

Цель выпуска в обращение ценной бумаги |

Привлечение денежных средств на финансовом рынке |

Формирование и увеличение уставного капитала |

|

Риск вложения денежных средств в ценную бумагу |

Риск меньше, чем у владельцев акций |

Риск больше в связи с возможностью получения большей доходности |

|

Срок погашения ценной бумаги |

Имеет срок погашения, устанавливаемый при выпуске данной ценной бумаги |

Не имеют |

|

Форма выплаты дохода |

Деньги, иное имущество или услуги (зависит от условий эмиссии) |

Часть от чистой прибыли, полученной эмитентом |

|

Вид дохода |

Проценты и (или) дисконт |

Дивиденд и прирост курсовой стоимости |

- Понятие и содержание авторских прав

- «Влияние процесса коммуникаций на эффективность управления организацией»

- Особенности политики регулирования численности персонала малых предприятий.

- Институт Центрального банка страны, его особенности в странах с развитой экономикой ( Сущность центральных банков )

- «Порядок проведения приватизации»

- «Реорганизация юридических лиц» .

- «Критерии выбора средств разработки WEB-приложений»

- Порядок исправления ошибок в учетных регистрах ( Понятие и виды бухгалтерских регистров )

- Разработка конфигурации «Салон красоты» в среде 1С: Предприятие.

- Психологические приемы влияния лидера(Основы руководства организацией)

- Выбор стиля руководства в организации ( Характеристика стилей и типов руководства )

- «Особенности управления региональным рынком труда»