Государственные социальные внебюджетные фонды ( Пенсионный фонд РФ)

Содержание:

Введение

Для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь в Российской Федерации функционируют государственные внебюджетные фонды, которые являются формой образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации. Основное место среди которых занимают социальные. Создание внебюджетных фондов необходимо государству для более эффективного использования своих финансовых ресурсов. Специфика государственных внебюджетных социальных фондов (ГВСФ) – четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств.

БК РФ включает в число государственных внебюджетных фондов РФ:

-

- Пенсионный фонд Российской Федерации (ПФР);

- Фонд социального страхования Российской Федерации (ФСС);

- Федеральный фонд обязательного медицинского страхования (ФОМС);

Цель моей работы – отразить сущность государственных внебюджетных фондов России и определить их место в системе развития Российской Федерации.

Исходя из этого, основные задачи, которые я поставил перед собой, являются следующие:

Во-первых, выяснить предпосылки появления внебюджетных фондов и их классификацию.

Во-вторых, рассмотреть источники формирования средств государственных социальных внебюджетных фондов.

В-третьих, проанализировать деятельность Пенсионного фонда РФ как наиболее крупного социального внебюджетного фонда в части реформирования его системы в условиях необходимости кардинальных перемен на сегодняшний день.

И, наконец, определить возможные пути развития Пенсионного фонда по решению затронутых проблем.

Считаю тему своей курсовой работы актуальной, так как государственные социальные внебюджетные фонды это неотъемлемая часть не только финансовой системы, но и жизни каждого человека страны. Функционирование данных фондов определяет нашу уверенность в завтрашнем дне, определяя наш гражданский статус.

В частности, Пенсионный фонд наряду с остальными, оказывает огромное влияние на экономику страны, так как главной целью его является – обеспечить заработанный человеком уровень жизненных благ путем перераспределения средств во времени и в пространстве – где бы человек ни жил, он своим трудом и прошлыми социальными отчислениями гарантирует себе определенный прожиточный уровень в будущем.

Между тем, вся текущая жизнь любого финансового учреждения, а тем более столь сложного и социально значимого, как Пенсионный фонд РФ, непосредственно зависит от того, насколько экономически обоснованы и правильно определены реализуемые реформы и нововведения.

Глава 1. Государственные внебюджетные фонды.

1.1 Сущность и классификация государственных внебюджетных фондов.

Реформирование системы финансов РФ, начатое в 1990-х гг., привело к появлению нового звена общегосударственной системы финансов – внебюджетных фондов.

Внебюджетные фонды государства - совокупность финансовых ресурсов, находящихся в распоряжении или региональных местных органов самоуправления и имеющих целевое назначение. Порядок их образования и использования регламентируется финансовым правом.[1]

Внебюджетные фонды - один из методов перераспределения национального дохода (НД) органами власти в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий.

Основными методами мобилизации НД при формировании фондов являются специальные налоги и сборы, средства из бюджета и займа.

Специальные налоги и сборы устанавливаются законодательной властью. Большое количество фондов формируется за счет средств центрального и региональных и местных бюджетов, поступающих в форме безвозмездных субсидий или определенных отчислений от налоговых доходов бюджета.

Доходами внебюджетных фондов могут выступать и заемные средства. Положительное сальдо фондов может быть использовано для приобретения  ценных бумаг и получения прибыли в форме дивидендов или процентов.

ценных бумаг и получения прибыли в форме дивидендов или процентов.

Рисунок 1. Способы создания внебюджетных фондов.

Порядок образования и использования внебюджетных фондов регламентируется финансовым правом.

Внебюджетные фонды решают 2-е задачи:

- обеспечение дополнительными средствами приобретенных сфер экономики;

- расширение социальных услуг населения.

Внебюджетные фонды имеют ряд особенностей и преимуществ:

- у органов государственной власти появляются дополнительные средства для вмешательства в хозяйственную жизнь и финансовой поддержки предпринимательства;

- целевое использование средств фондов обеспечивает эффективный контроль;

- возможность использования для покрытия бюджетного дефицита при определенных условиях - наличие активного сальдо.

Связи между внебюджетными фондами и другими звеньями финансовой системы отличаются сложностью и разнообразием.

Различают односторонние, двусторонние и многосторонние финансовые связи.

При односторонних связях денежные средства идут в одном направлении: от финансовых звеньев к внебюджетному фонду. Такая связь проявляется при формировании фондов или при использовании ими средств. Например, валютные фонды многих стран образуются за счет средств центрального бюджета в форме безвозвратных субсидий.

При 2-х сторонних связях денежный поток движется между внебюджетными фондами и другими звеньями финансовой системы в 2-х направлениях.

Например, фонды социального страхования образуются не только за счет страховых взносов, но и средств центрального бюджета. Одновременно, при наличии активного сальдо они приобретают государственные ценные бумаги и становятся кредитором бюджета.

При многосторонних связях один внебюджетный фонд одновременно соприкасается с разными финансовыми звеньями и другими внебюджетными фондами, т.е. деньги движутся в разных направлениях между ними.

Внебюджетные фонды в финансовой системе России созданы в соответствии с Законом РСФСР «Об основах бюджетного устройства и бюджетного процесса в РФ» от 17.10.1991г.

Внебюджетные фонды находятся в собственности государства, но являются автономными.

По целевой направленности данные фонды можно разделить на два типа: социальные и экономические.

Ведущее место с момента образования внебюджетных фондов заняли социальные. При их создании ставилась задача «разгрузить» бюджет от существенной доли социальных расходов, которые в рамках бюджета финансировались с большим напряжением. Как отмечалось ранее, с социальными были образованы и иные внебюджетные фонды. Впоследствии Правительство РФ приняло решение о консолидации их в бюджет, при этом сохранив определенную автономность как целевых бюджетных фондов. Социальные же фонды сохранили статус внебюджетных.

1.2. Состав государственных социальных внебюджетных фондов и источники их формирования.

Государственные социальные внебюджетные фонды – это государственные фонды денежных средств, образуемые вне федерального бюджета, управляемые органами государственной власти РФ и предназначенные для реализации конституционных прав граждан:[2]

- На социальное обеспечение граждан по возрасту;

- Социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством РФ о социальном обеспечении;

- Социальное обеспечение в случае безработицы;

- Охрану здоровья и получение бесплатной медицинской помощи.

В состав государственных социальных внебюджетных фондов РФ в настоящее время входят:

- Пенсионный фонд РФ;

- Фонд социального страхования РФ;

- Федеральный и территориальные фонды обязательного медицинского страхования РФ.

Специфика внебюджетных фондов заключается в четком закреплении доходных источников и, как правило, в строго целевом использовании средств. Формирование социальных фондов может осуществляться за счет специальных налогов и сборов, ассигнований из центрального и местных (региональных) бюджетов, специальных займов, добровольных поступлений. Кроме того, средства могут поступать за счет капитализации части временно свободных средств фонда (покупки ценных бумаг, инвестирования).

Источниками развития рассматриваемых фондов являются:

-

- социальный налог;

- налоги, общепринятые для соответствующего фонда;

- целевые отчисления в соответствующий фонд;

- средства бюджета;

- отчисления от дохода организаций;

- займы, полученные фондом у Банка России или же торговых банков;

- выручку от коммерческой деятельности, осуществляемой фондом;

- добровольные взносы граждан и организаций.

Социальные внебюджетные фонды — самостоятельные финансово-кредитные учреждения. Однако, эта самостоятельность существенно отличается от экономической и финансовой самостоятельности государственных, акционерных, кооперативных, частных предприятий и организаций. Внебюджетные социальные фонды организуют процессы мобилизации и использования средств в размерах и на цели, регламентированные государством. Государство определяет уровень страховых платежей, принимает решение об изменениях структуры и уровня денежных социальных выплат.

Правовой статус, порядок создания, деятельности и ликвидации государственных внебюджетных фондов определяются соответствующими федеральными законами в соответствии с Бюджетным кодексом РФ. Средства государственных внебюджетных фондов находятся в федеральной собственности, не входят в состав бюджетов всех уровней бюджетной системы РФ и изъятию не подлежат.

Доходы государственных внебюджетных фондов РФ формируются за счет:

- обязательных платежей, установленных законодательством РФ;

- добровольных взносов физических и юридических лиц;

- других доходов, предусмотренных законодательством РФ.

Расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные законодательством РФ, в соответствии с утвержденными бюджетами внебюджетных фондов.

1.3. Пенсионный фонд РФ.

Пенсионный Фонд РФ – это централизованный фонд государства, обеспечивающий формирование и распределение финансовых ресурсов в целях пенсионного обеспечения граждан РФ.[3]

ПФР введен в действие с 1 января 1992 г. постановлением Верховного Совета РФ. Это самый крупный из внебюджетных социальных фондов. Бюджет ПФР — второй по величине после федерального.

ПФР является самостоятельным финансово - кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации и настоящим Положением, а также выполняет отдельные банковские операции в порядке, установленном действующим на территории Российской Федерации законодательством о банках и банковской деятельности. Денежные средства ПФР находятся в государственной собственности Российской Федерации, не входят в состав бюджетов, других фондов и изъятию не подлежат.

Основными задачами ПФР как самостоятельного финансово-кредитного учреждения являются:

- Своевременная выплата обязательного страхового обеспечения, трудовых пенсий.

- Осуществление контроля над обоснованностью предоставляемых документов для начисления сумм обязательного страхового обеспечения.

- Составление проекта бюджета ПФ РФ и обеспечение его исполнения.

- Ведение индивидуального персонифицированного учета в системе обязательного пенсионного страхования.

- Обеспечение целевого использования средств ОПС.

Основной источник доходов фонда - это страховые взносы работодателей и работающих граждан. Работодатели ежемесячно выплачивают страховые взносы одновременно с получением в банках и иных кредитных учреждениях средств на выплаты работникам за истекший месяц. Этот срок устанавливается не позднее 15 числа месяца, за который исчислены страховые взносы. В таком же порядке работодатели начисляют и выплачивают обязательные страховые взносы с работников, включая работающих пенсионеров. Страховые взносы в ПФ начисляются за все виды заработка в денежной или натуральной формах, независимо от источника их финансирования, в том числе с учетом штатных, нештатных, сезонных и временных работников, а также работающих по совместительству или выполняющих разовые, случайные и кратковременные работы. На долю ПФРФ приходится почти 75% средств внебюджетных социальных фондов.[4]

Средства ПФР формируются за счет:

- страховых взносов работодателей;

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров и адвокатов;

- страховых взносов иных категорий работающих граждан;

- ассигнований из республиканского бюджета Российской Федерации на выплату государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам, их семьям социальных пенсий, пособий на детей в возрасте старше полутора лет, на индексацию указанных пенсий и пособий, а также на предоставление льгот в части пенсий, пособий и компенсаций гражданам, пострадавшим от чернобыльской катастрофы, на расходы по доставке и пересылке пенсий и пособий;

- средств, возмещаемых ПФР Государственным фондом занятости населения Российской Федерации в связи с назначением досрочных пенсий безработным;

- средств, взыскиваемых с работодателей и граждан в результате предъявления регрессных требований;

- добровольных взносов (в том числе валютных ценностей) физических и юридических лиц, а также доходов от капитализации средств ПФР и других поступлений.

За счет средств федерального бюджета, предаваемых ПФ производят финансирование выплат государственных пенсий и пособий.

Порядок размещения обязательных пенсионных накоплений устанавливается ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в РФ». Он определяет перечень активов, которые разрешены для размещения пенсионных накоплений. К их числу относят:

- Государственные федеральные ценные бумаги и субъектов РФ;

- Корпоративные облигации, акции российских предприятий, рублевые депозиты, иностранная валюта на счетах кредитных организаций.

Расходы пенсий фонда делят :

- По обязательному пенсионному страхованию;

- По государственному пенсионному обеспечению;

- На дополнительное пенсионное обеспечение;

- На финансово материально-техническое обеспечение деятельности фонда.

В настоящее время ПФ РФ осуществляет выплаты по государственному пенсионному страхованию и государственному пенсионному обеспечению.

Граждане, застрахованные по обязательному пенсионному страхованию имеют право на получение трудовой пенсии, а по государственному пенсионному обеспечению на получение государственной пенсии.

Лица, имеющие право на получение государственной пенсии:

- Федеральные государственные служащие

- Военнослужащие

- Граждане, пострадавшие в результате радиационных и техногенных катастроф

- Участники ВОВ

- Нетрудоспособные граждане(социальная пенсия)

За счет средств федерального бюджета из ПФР осуществляются выплаты пенсий, пособий и компенсаций:

— по инвалидности военнослужащим, ставшим инвалидами

вследствие военной травмы, имеющим право на получение двух пенсий;

- военнослужащим, ставшим инвалидами в период прохождения ими военной службы по призыву;

- по инвалидности участникам Великой Отечественной войны;

- по случаю потери кормильца членам семей военнослужащих;

- по случаю потери кормильца родителям погибших военнослужащих;

- по случаю потери кормильца вдовам военнослужащих, погибших в войну с Финляндией, Великую Отечественную войну, войну с Японией;

- социальные пенсии;

- гражданам, пострадавшим вследствие катастрофы на Чернобыльской АЭС, и приравненным к ним гражданам, а также пострадавшим в результате других радиационных и техногенных катастроф;

- компенсационные выплаты неработающим трудоспособным гражданам, осуществляющим уход за нетрудоспособными гражданами, получающими пенсии за счет средств федерального бюджета;

- социальные пособия на погребение и оказание услуг по погребению согласно гарантированному перечню этих услуг;

- расходы на доставку пенсий и пособий.

Кроме того, из ПФР производятся выплаты пенсий за выслугу лет федеральным государственным служащим; замещавшим государственные должности РФ и государственные должности федеральных государственных служащих; дополнительного ежемесячного материального обеспечения гражданам Российской Федерации за выдающиеся достижения и особые заслуги перед отечеством и дополнительного пожизненного ежемесячного материального обеспечения Героям Советского Союза, Героям Российской Федерации и полным кавалерам ордена Славы. Отметим, что в течение всех лет существования ПФР его доходы и расходы имеют устойчивую тенденцию роста.

1.3. Фонд социального страхования РФ

Фонд социального страхования РФ (ФСС РФ) - второй по значению внебюджетный социальный фонд. Действует в соответствии с Указом Президента РФ от 7.08.1992г. Является автономным и строго целевым.[5]

Задачами фонда являются:[6]

-

- обеспечение гарантированных государством пособий;

- участие в разработке и реализации государственных программ охраны здоровья работников;

- подготовка мер по совершенствованию социального страхования.

ФСС реализует страховое обеспечение последующим видам социальных страховых рисков:

- необходимость получения медицинской помощи;

- временная нетрудоспособность;

- трудовое увечье и профессиональное заболевание;

- материнство;

- инвалидность;

- наступление старости;

- потеря кормильца;

- признание безработным;

- смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении.

Механизм формирования и использования преобладающей части средств ФСС позволяет свыше 70% средств оставлять в распоряжении плательщиков. Основную долю в расходах ФСС составляет выплата различных видов пособий.

Согласно Федеральному закону от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» каждой организации и каждому предпринимателю ежегодно законодательно устанавливается определенный страховой тариф по группам отраслей (подотраслей) экономики в соответствии с классами профессионального риска. При расчете страховых взносов кроме величины страхового тарифа используются также скидки и надбавки в зависимости от условий труда в организации. Если условия труда лучше, чем в среднем по отрасли, то страховой тариф уменьшается, если хуже, то он увеличивается на величину надбавки.

Основные расходные категории ФСС:

- пособия по временной нетрудоспособности, выплата которых и их размер зависят от трудового стажа работника;

- пособия по беременности и родам, устанавливаемое в зависимости от среднемесячного заработка работника за предшествующий год и срока отпуска по беременности и родам;

- пособие при рождении ребенка;

- пособие по уходу за ребенком;

- пособие на погребение;

- расходы на курортно-санаторное лечение работников и их семей.

1.4. Фонды обязательного медицинского страхования

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи за счет средств ОМС. С этой целью создаются Федеральный и территориальный фонды медицинского страхования, которые являются самостоятельными некоммерческими финансово-кредитными учреждениями.[7]

Основными задачами Федерального ФОМС являются:

- обеспечение финансовой устойчивости системы обязательного медицинского страхования в субъектах РФ, т.е. выравнивание условий деятельности территориальных фондов по финансированию программ обязательного медицинского страхования;

- обеспечение предусмотренных законодательством РФ прав граждан в системе обязательного медицинского страхования;

- участие в разработке и осуществлении государственной политики в области обязательного медицинского страхования;

- разработка и осуществление комплекса мероприятий по обеспечению финансовой устойчивости системы обязательного медицинского страхования и созданию условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории РФ.

Финансовые средства территориальных фондов находятся в государственной собственности РФ, не входят в состав бюджетов и других фондов и изъятию не подлежат. Источники финансовых средств территориальных фондов представлены на рис.2.

Рисунок 2. Источники образования территориальных фондов ОМС.

Средства Федерального ФОМС используются на следующие мероприятия:

- оплату медицинских услуг, предоставляемых гражданам;

- финансирование целевых медицинских программ;

- подготовку и переподготовку специалистов;

- развитие медицинской науки;

- улучшение материально-технического обеспечения здравоохранения и другие цели.

Основная сумма расходов — это субвенции на выравнивание условий деятельности территориальных ФОМС и финансирование целевых программ в рамках обязательного медицинского страхования. Особое значение в современных условиях имеет контроль за рациональным и эффективным использованием средств Федерального ФОМС.

Особое значение в функционировании системы обязательного медицинского страхования имеют территориальные ФОМС. Для обеспечения финансовой устойчивости системы обязательного медицинского страхования разработаны Правила составления, рассмотрения и исполнения бюджета территориального фонда обязательного медицинского страхования. Они позволяют обеспечивать методологическое единство подходов к формированию показателей проекта бюджетов территориальных ФОМС и регламентацию их деятельности по составлению, рассмотрению проекта бюджета, его утверждению и исполнению. Территориальный фонд ОМС создается представительной властью субъектов федерации.

Фонд осуществляет:

- финансирование ОМС, проводимого страховыми медицинскими организациями, имеющими лицензии и заключившими договор ОМС;

- финансово-кредитную деятельность по обеспечению системы ОМС;

- выравнивание финансовых ресурсов городов и районов, направляемых на проведение ОМС;

- предоставление кредитов, в том числе льготных, страховщикам при обоснованной нехватке у них финансовых средств;

- накопление финансовых резервов;

- контроль над рациональным использованием финансовых резервов.

Для всех налогоплательщиков установлена единая ставка перечислений в Федеральный ФОМС. Для формирования территориальных ФОМС применяются следующие ставки:

- Для налогоплательщиков — сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и

родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования; - Для индивидуальных предпринимателей и адвокатов ;

- Для всех остальных плательщиков.

За неработающих граждан (детей, учащихся и студентов дневной формы обучения, пенсионеров, зарегистрированных безработных) платят органы исполнительной власти с учетом территориальных (базовых) программ обязательного медицинского страхования. За счет средств ПФР осуществляются дополнительные платежи на обязательное медицинское страхование неработающих пенсионеров, получающих трудовую пенсию по старости. Органы исполнительной власти субъектов РФ осуществляют взносы на обязательное медицинское страхование неработающего населения централизованно за счет средств бюджетов субъектов РФ в размере не ниже платежа предыдущего года и не ниже дополнительного платежа на одного неработающего пенсионера, осуществляемого ПФР.

Гражданам Российской Федерации гарантируются предоставление медицинской помощи и ее оплата через систему ОМС в объеме и на условиях действующей на территории субъекта РФ территориальной программы ОМС, которая является составной частью территориальной программы государственных гарантий оказания гражданам бесплатной медицинской помощи. Территориальная программа ОМС содержит перечень видов и объемов медицинской помощи, финансируемых за счет средств обязательного медицинского страхования, перечень медицинских учреждений, работающих в системе обязательного медицинского страхования, условия и порядок предоставления медицинской помощи в них.

Тариф страховых фондов определяется Федеральным законом по представлению Правительства РФ.

Контроль за своевременным и правильным поступлением страховых взносов в фонды возложен на государственную налоговую службы РФ.

Всем гражданам РФ по месту жительства или работы выдается страховой полис, означающий право на бесплатное получение «гарантированного объема медицинских услуг».

При нарушении плательщиком порядка отчислений в ПФР, ФСС, ФОМС применяются финансовые санкции.

Недоимкой считается не внесенная сумма страховых взносов по истечении установленных сроков, а также суммы задолженности, выявленные при проверке.

Недоимки и финансовые санкции взыскиваются с работодателей в бесспорном порядке.

Глава 2. Пенсионный фонд Российской Федерации, как один из внебюджетных фондов.

2.1. Распределительная и накопительная системы.

Наиболее крупным по величине мобилизуемых ресурсов из всех социальных фондов является Пенсионный фонд Российской Федерации (ПФРФ).

Пенсионная система функционирует на основе непрерывной финансовой солидарности поколений работающих граждан с нетрудоспособной частью населения. Такая система пенсионного обеспечения называется распределительной. Она характеризуется тесной зависимостью от демографической и общей экономической ситуации в стране.

Принимаемые оперативные меры по стабилизации ситуации с пенсионным обеспечением в Российской Федерации не могут заменить необходимости глубинного реформирования пенсионной системы в целях ее адаптации к формирующимся рыночным отношениям. Поэтому необходим переход от действующей перераспределительной системы к накопительным принципам финансирования пенсий, дабы предотвратить углубление кризиса пенсионной системы страны и одновременно создать предпосылки для быстрого и устойчивого экономического роста. Первые законы из пакета федеральных правовых документов («О трудовых пенсиях в РФ», «О государственном пенсионном обеспечении в РФ» и др.) уже вступили в силу. В них в качестве страховщика наряду с Пенсионным фондом РФ обозначены и негосударственные пенсионные фонды.

Пенсионная реформа направлена на изменение существующей распределительной системы начисления пенсий, дополняя ее накопительной частью и персонифицированным учетом страховых обязательств государства перед каждым гражданином.

Основной задачей реформы является достижение долгосрочной финансовой сбалансированности пенсионной системы, повышение уровня пенсионного обеспечения граждан и формирование стабильного источника для дополнительных доходов в социальную систему.

Суть реформы заключается в коренном изменении взаимоотношений между работником и работодателем: в повышении ответственности работников за обеспечение своей старости, а также в повышении ответственности работодателя за уплату страховых взносов за каждого работника.

Существовавшая ранее система назначения пенсий не давала работнику возможности заработать нормальную пенсию, она лишь перераспределяла средства между группами с различным уровнем доходов и из одних регионов в другие. Тогда как новая пенсионная модель в значительно большей мере является страховой и учитывает пенсионные права граждан в зависимости от размеров их зарплат и уплачиваемых пенсионных взносов.

Базовая, одинаковая для большинства пенсионеров пенсия является чисто уравнительной, не зависящей от трудовой деятельности и, соответственно, уплаченных пенсионных взносов. Базовая часть назначается государством. Страховая пенсия построена по условно-накопительному принципу: взносы, предназначенные для финансирования страховой пенсии, учитываются на личном счету работника; поступившие взносы прибавляются к его условному капиталу. Накопительная часть пенсии дает возможность работнику самому принять решение, где будет формироваться эта часть пенсии. Здесь существует несколько путей : накопительная часть остается в ПФ РФ, передается в выбранную управляющую компанию (УК) или в Негосударственный пенсионный фонд (НПФ) где ежегодно инвестируется и приумножается путем начисления на эту сумму полученной доходности.

За годы реформ более чем в три раза снизился реальный размер пенсий. Практически сведена на нет их дифференциация в зависимости от трудового вклада. В связи с ростом неуплат предприятиями страховых взносов на фоне невозвращения долгов бюджета Пенсионному фонду стали возникать проблемы с выплатой пенсий.

Демографическая и общая экономическая ситуация в стране в переходный период подталкивает пенсионную систему к коренному реформированию. Накопительная система существенно отличается от распределительной тем, что она менее чувствительна к проблемам старения населения. Каждый человек формирует пенсию сам. Его взносы идут не на оплату пенсии другому, а на индивидуальный счет в специализированной страховой компании. Участие государства сводится только к контролю за деятельностью этой компании и обеспечению правовых гарантий для пенсионных накоплений.

Однако ни в том, ни в другом случае не удастся избежать непосредственного влияния общей экономической ситуации, поскольку главная задача накопительной системы пенсионного обеспечения заключается не в том, чтобы много собрать, а в том, чтобы надежно сохранить и по возможности приумножить средства.

В настоящий момент существует два принципиальных аспекта пенсионной системы, о которых ведется серьезная полемика. Во-первых, преимущества и недостатки накопительной пенсионной системы и, во-вторых, необходимость повышения пенсионного возраста.

2.2. Надежность и эффективность накопительной пенсионной системы.

Нынешняя система не обеспечивает решение двух основных целей пенсионного страхования: финансирование в полном объеме выплаты текущих пенсий и финансирование пенсий в долгосрочном периоде. В пенсионной системе нет равновесия между финансовыми возможностями системы и государственными пенсионными обязательствами. В этих условиях вопросы обеспечения реальной устойчивости Пенсионного фонда становятся первоочередными.

Можно отметить, что в современных условиях ПФР не имеет случаев задержки и выплаты пенсий из-за отсутствия средств для этих целей. Более того, ПФР обеспечивает свою платежеспособность в условиях ежегодно увеличивающегося объема пенсионных и социальных обязательств пенсионной системы.

Ежегодно увеличивающиеся обязательства ПФ РФ сопровождаются также и уменьшением его собственных средств. Таким образом, платежеспособность системы обеспечивается не собственными доходами системы, а средствами федерального бюджета, направляемыми на возмещение недостатка собственных средств.

На региональном уровне платежеспособность отделений ПФР обеспечивается у абсолютного большинства регионов только за счет дотаций из ПФР, так как собственные доходы отделений ПФР не обеспечивают выплату страховых частей пенсий. Приведенные данные позволяют сделать вывод, что пенсионная система является платежеспособной только при финансовой поддержке федерального бюджета, что характеризует пенсионную систему как нестабильную.

Говоря о правильно построенной накопительной пенсионной системе, нужно понимать, что её долгосрочная финансовая устойчивость определяется размером начисленной нормой доходности на взносы в периоде накопления. На сегодняшний день большая часть россиян не отдала право управления их накопительными взносами ни УК, ни НПФ, поэтому данные средства находятся в управлении Внешэкономбанка (ВЭБ).

Накопительная пенсионная система включает в себя более высокие расходы, по сравнению с распределительной, поэтому для того, чтобы накопительная система могла обеспечить более высокую пенсию, чем распределительная, доходность пенсионных инвестиций должна быть выше скорости роста заработной платы. Иными словами, доходность пенсионных инвестиций должна превышать инфляцию зарплаты, а не розничных цен.

Россия относится к группе развивающихся стран. В развивающихся странах, вследствие «догоняющего» развития, скорость роста зарплаты должна быть существенно выше; в противном случае не будет сокращаться отставание от уровня жизни.

Подытоживая изложенное, отмечу, что для обеспечения эффективности обязательного пенсионного обеспечения необходимо также обеспечить и стабильность пенсионных накоплений. Учитывая взаимную противоречивость поставленных целей, решить данную задачу будет непросто. И если отсутствует какое-либо альтернативное решение, то обязательное накопительное пенсионное обеспечение будет неэффективным.

2.3. Необходимость повышение пенсионного возраста.

В основе кризиса пенсионной системы лежит также старение населения вследствие резкого снижения рождаемости и повышения продолжительности жизни. Из этих двух факторов более значим первый – снижение рождаемости.

Даже отсутствие роста продолжительности жизни, которое имело место в Российской Федерации, равно как и в других странах бывшего СССР и европейского социалистического лагеря, не предотвратило старения населения в этих странах, а привело к резкому росту числа пенсионеров по сравнению с числом работников.

Независимо от типа пенсионной системы (или ее отсутствия), неизменным остается факт, что работающие кормят пенсионеров. При распределительной системе данное утверждение сомнений не вызывает; пенсионеры получают пенсию за счет пенсионных взносов работников. При наличии пенсионной системы пенсионеры живут за счет своих накоплений. Однако не следует забывать, что товары и услуги кто-то должен им предоставить. Жить накоплениями можно только при условии, что кто-то другой вырастил детей. Сокращение числа работников может привести к сокращению предложения товаров и услуг и, соответственно, росту инфляции, который приведет к обесцениванию накоплений. Поэтому решение проблем пенсионной системы неразрывно связано с предотвращением резкого сокращения объемов рабочей силы.

Многие специалисты указывают на то, что доходы предприятия используются на оплату тех, кто предоставляет рабочую силу (зарплата), капитал (акционеры, владельцы облигаций) и землю (аренда). Если предложение рабочей силы сократится, то её стоимость может возрасти в ущерб стоимости капитала. Это еще один довод в пользу версии, что накопительная система не защищена от демографических проблем, связанных со снижением числа работников.

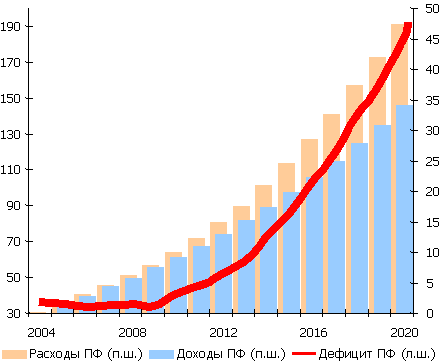

Доходы, расходы и дефицит ПФ представлены на рис.3.

Рисунок 3.Доходы, расходы и дефицит пенсионного фонда, млрд.$

Нет необходимости резкого единовременного повышения пенсионного возраста. Как предполагают аналитики повышение должно проводиться постепенно и быть обеспеченно рабочими местами. Следует отметить, что начатая в 2002 году реформа пенсионной системы не предполагала изменений пенсионного возраста. Но сегодня мы видим недостатки этих предположений и на основе их можем выбрать именно то направление, в котором должна реформироваться пенсионная система. Например, наряду с предложением увеличения пенсионного возраста специалисты предлагают ввести налоговое стимулирование пожилых работников, при этом рассматривается возможность освобождения от подоходного налога и снижения ЕСН с выплатой разницы самому работнику. Как вариант возможно зачисление сэкономленных налогов на пенсионный накопительный счет работника.

При проведении реформ в пенсионной системе придется столкнуться еще со многими проблемами социально-экономического характера, но вместе с тем очевидным остается факт, что перспективы в проведении и реализации реформ по-прежнему существуют.

Заключение

В данной работе я раскрыл теоретическую основу сущности и необходимости государственных социальных внебюджетных фондов. Исходя из всего вышенаписанного, можно сделать некоторые выводы, обобщая анализ рассмотренного вопроса.

Внебюджетные фонды — это обособленная часть финансовых ресурсов органов государства и местного самоуправления, формируемая за счет специальных источников, используемых по целевому назначению. Для организации финансирования целевых общегосударственных задач используются соответствующие внебюджетные фонды.

Социальные внебюджетные фонды формируются, как правило, за счет отчислений предприятий-работодателей. Тарифы страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и в фонды обязательного медицинского страхования устанавливаются федеральным законом в процентах от выплат в пользу работников, начисленных по всем основаниям.

В условиях модернизации экономики страны и необходимости усовершенствования существующих систем важным фактором в жизнедеятельности ГСВФ становится реализация ряда реформ. Это не является исключением и для ПФ РФ.

В новой модели расчета пенсий заработная плата работника учитывается в полном объеме на протяжении всего трудового стажа. Новая модель, оставаясь распределительной, дополняется персонифицированным учетом и накоплением пенсионных прав гражданина и пенсионных обязательств государства. Старая система в основе своей являлась не столько распределительной, сколько перераспределительной – между группами с различным уровнем дохода.

Новая пенсионная модель в большей мере является страховой моделью, в которой размер пенсии зависит от размера заработной платы.

Новая модель, так же как и старая, основана на принципе солидарности поколений. Но в отличие от старой она основана на персонифицированном учете обязательств государства перед будущим пенсионером. При этом на счетах граждан накапливаются не средства, а обязательства государства перед гражданами. Платежи за работающих поступают в Пенсионный фонд России и фиксируются на лицевых счетах, но деньги, как и раньше, направляются на выплаты пенсий нынешним пенсионерам.

В новой пенсионной модели предложена принципиально новая схема индексации пенсий. В основе ее – прогноз темпов инфляции и роста заработной платы на планируемый год. По этим показателям и с учетом прогнозируемых доходов пенсионной системы должны определять размер индексации на год, утверждаемый в бюджете ПФР. Конечно, на эффективность принимаемых реформ влияет также и демографическая ситуация в стране. Сегодня очевиден факт непропорционального соответствия работоспособных и пенсионеров в общей численности населения. Это наталкивает на поиск новый путей развития существующих реформ. Так, например, рассматривается вопрос о повышении планки пенсионного возраста, что предполагает введение налоговых льгот для пожилых людей. Но это уже следующий шаг в реформе пенсионной системы.

Список литературы

1. Андреева, В.И. Делопроизводство. Требования к документообороту фирмы (на основе ГОСТов РФ) / В.И. Андреева. - М.: Бизнес-школа Интел-Синтез; Издание 2-е, перераб. и доп., 2018.

2. Бончик, Владлен Михайлович Негосударственные пенсионные фонды. Финансовая устойчивость и актуарные расчеты / Бончик Владлен Михайлович. - М.: Дашков и К°, 2017.

3. Борзунова, О. А. Комментарий к Федеральному закону "О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды / О.А. Борзунова. - М.: Юстицинформ, 2017.

4. Борзунова, О. А. Комментарий к Федеральному закону "О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" / О.А. Борзунова. - М.: Юстицинформ, 2018.

5. Борзунова, О.А. Комментарий к ФЗ от 24.07.09 №212-ФЗ "О страховых взносах в пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" / О.А. Борзунова. - М.: Юстицинформ, 2017.

6. Гамс, Э. С. Опись материалов личного фонда Гамса Э. С. №10184 Госархива РФ / Э.С. Гамс. - М.: Бибком, 2018.

7. Крюкова, Елена Негосударственные пенсионные фонды в России / Елена Крюкова. - М.: LAP Lambert Academic Publishing, 2018.

8. Левчаев, П.А. Внебюджетные фонды. Учебное пособие. Гриф МО РФ / П.А. Левчаев. - М.: ИНФРА-М, 2017.

9. Лермонтов, Ю.М. О страховых взносах в пенсионный фонд Российской Федерации, фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования. Глава №1-3 / Ю.М. Лермонтов. - М.: Российская газета, 2018.

10. Лермонтов, Ю.М. О страховых взносах в пенсионный фонд Российской Федерации, фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования. Глава №4-8 / Ю.М. Лермонтов. - М.: Российская газета, 2018.

11. Новые формы. Социальное страхование 4-ФСС. Пенсионный фонд РСВ-1 ПФР. Налоговый расчет по авансовому платежу по налогу на имущество организации. - М.: Ось-89, 2017.

12. О государственном пенсионном обеспечении в РФ. Федеральный Закон. - Москва: РГГУ, 2018.

13. Ольга, Александровна Борзунова Комментарий к Федеральному закону «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» / Ольга Александровна Борзунова. - М.: Юстицинформ, 2017.

14. Петров Налоги 2008 все о поправках в налоговый кодекс рф / Петров, А.В. и. - М.: Бератор-Паблишинг, 2017.

15. Сучилин, А.А. Аудит расчетов с бюджетом и внебюджетными фондами. Методология проведения / А.А. Сучилин. - М.: Экзамен, 2018.

16. Щеглов, В. П. Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда РФ. Издание 1 / В.П. Щеглов. - М.: Издательские решения, 2017.

17. Эрдман 1000% за 5 лет, или Правда о паевых инвестиционных фондах / Эрдман, Генрих. - М.: НТ Пресс; Издание 2-е, испр., 2017.

-

https://investments.academic.ru/802/Внебюджетный_фонд ↑

-

https://spravochnick.ru/pravo_i_yurisprudenciya/gosudarstvennye_vnebyudzhetnye_fondy_v_rf/ ↑

-

https://economuch.com/denejnoe-obraschenie-finansyi/pensionnyiy-fond-rossiyskoy-55834.html ↑

-

https://studwood.ru/1440734/finansy/istochniki_dohodov_pensionnogo_fonda ↑

-

https://studopedia.su/13_47703_fond-sotsialnogo-strahovaniya-rf.html ↑

-

https://studbooks.net/1644922/finansy/zadachi_fonda_sotsialnogo_strahovaniya ↑

-

https://studwood.ru/1197448/pravo/obyazatelnoe_meditsinskoe_strahovanie_ponyatie_vidy_razmery ↑

- Современные концепции лидерства. Их использование в деятельности менеджеров (Характеристика лидерства и руководства)

- Роль мотивации в поведении организации (МЕТОДИКА ОЦЕНКИ МОТИВАЦИИ ПЕРСОНАЛА)

- Современные концепции лидерства. Их использование в деятельности менеджеров

- Управление Финансами (Основные начала теории финансов)

- Программное приложения для ОС Android

- Социальное государство. Его отличие от социалистического государства (Анализ федеративного устройства России)

- Повышения производительности труда в компании: совершенствование мотивации работников (Взаимосвязь производительности труда и мотивации персонала)

- Особенности развития безличных предложений в английском языке в период с 8 по 15 вв.

- Перевод типа экспресс-информация

- Критерии выбора средств разработки WEB-приложений (Постановка задачи)

- Договоры в коммерческой деятельности (Порядок заключения договоров)

- Процессный подход в менеджменте