Управление Финансами (Основные начала теории финансов)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. На современном этапе развития экономики успешная деятельность государства и субъектов хозяйствования зависит от того, насколько рационально и эффективно построена их система управления. В основном, это касается управления процессами формирования и использования финансовых ресурсов государства, организаций, предпринимательских структур и граждан. Управление финансами является важным элементом деятельности любого государства и предприятия в целом, поскольку непредсказуемость изменений внешней среды требует от руководства разработки эффективной системы управленческих решений. Система управления финансами имеет решающее значение для ее функционирования и развития, т.к. именно от ее совершенствования зависит успешность большинства реформ в государстве. Именно поэтому, управление финансами на различных уровнях имеет приоритетное значение в современном обществе.

Степень разработанности темы. Исследованием проблем управления финансами посвящены работы многих отечественных и зарубежных ученых, таких как: В. Акулов, Е. Вылкова, И. Бланк, С. Большаков, Г, Казначевская, Л. Дробозина, В. Савчук, В. Опарин, Л. Сафонова, Дж. Хьюстон и пр. Однако, следует заметить, что в экономической литературе нет единого подхода к определению сущности управления финансами, признаков, целей и способов реализации. Большинство разработок и исследований в данной области посвящена вопросам финансовой политики, ее сущности, проблемам формирования и реализации.

Цель – обоснование сущности управления финансами, структурных элементов и принципов системы управления финансами.

Цель и задачи исследования. Целью является теоретическое обоснования роли оценки управления финансовыми результатами деятельности государства и разработка на этой основе методических рекомендаций по качественному улучшению имеющихся финансовых ресурсов. Реализация поставленной цели потребовало решение следующих задач:

- раскрыть содержание понятий «управление финансами деятельность», и рассмотреть их функциональные особенности и механизм реализации;

- обосновать теоретические основы управления механизмом финансовой деятельности;

- исследовать особенности финансового планирования как способа улучшения использования финансовых ресурсов государством.

Предметом исследования является система финансовых отношений, возникающая и функционирующая в результате производственно-хозяйственной, а также финансовой деятельности государства.

Объект исследования – общественные отношения складывающееся по поводу управления финансами.

Методологическая и теоретическая основа исследования. Исследование базируется на трудах отечественных и зарубежных ученых, в работах которых рассмотрены основные вопросы теории финансов, финансовых отношений и эффективности использования финансовых ресурсов.

ГЛАВА 1. СУЩНОСТЬ УПРАВЛЕНИЯ ФИНАНСАМИ: ОБЪЕКТЫ, СУБЪЕКТЫ, ФУНКЦИОНАЛЬНЫЕ ЭЛЕМЕНТЫ

1.1.Основные начала теории финансов

Теория, как известно, означает исследование и обобщение опыта, общественной практики, в результате чего выявляются объективные закономерности в различных сферах развития природы и общества. Совокупность обобщенных положений образуют теоретические основы какой-либо науки или ее раздела. Рождение теории налогов и учения о доходах и расходах государства было долгим, несмотря на то, что сами налоги возникли вместе с появлением государства, дополнялись и преобразовывались вместе с его развитием. Первый русский финансист Н. И. Тургенев (1789– 1871) в своем научном труде «Опыт теории налогов» (1818), раскрывая общественное предназначение налогов, писал: «Налоги суть средства к достижению цели общества или государства, то есть той цели, которую люди себе предполагают при соединении своем в общество, или при составлении государства». Тургенев Н. И. Опыт теории налогов– отмечал один из основоположников научного социализма К. Маркс (1818–1893). Именно экономическая теория стала источником становления и выделения учения о доходах государства и его расходах –финансовой науки. Практика налогообложения, как и доходы и расходы государства, на два тысячелетия старше теории налогов и теории финансов как самостоятельных разделов экономической науки. Налоги рассматриваются как элемент финансовых отношений в экономической жизни общества, как инструмент изъятия части создаваемого общественного продукта в пользу государства[1].

Отдельные высказывания философов и политиков о налогах в рамках развития учения о государстве постепенно формировали теоретические начала, раскрывающие сущность налога, его внешние формы, экономическую и правовую природу, принципы установления, взимания и аккумуляции платежей в казне. Налоги появились в далеком прошлом и на протяжении тысячелетий представляли собой сборы, шедшие божеству (храму, священникам) и императору, королю, монарху. Принесение дара по обету или дара в поклонение на добровольной основе в конечном счете трансформировалось в налог в таких древних теократических государствах, как Египет, Библейские Иудея и Самария. В этих ранних государствах разграничительная черта между жертвоприношением и налогом была размыта. Основной критериальный признак определения налога состоял в следующем: является ли сбор инструментом общественного принуждения и поступает ли его уплата в казну.

Основные начала теории финансов кой-либо общественный институт, обладающий качествами государства. Один из самых значительных средневековых авторитетов по теории государства и права Фома Аквинский (1225–1274) отделяет налоги от иных доходов государства по двум отличительным признакам: распределению на всех (принцип всеобщности) и соразмерности бремени (принцип справедливости). Таким образом, с исторической точки зрения с середины XIII века налоги с граждан увязывались с двумя критериями: с всеобщим благом и с обязанностью каждого уплачивать посильный налог[2].

Зарождение налоговой теории и ее эволюцию в рамках финансовой науки следует связывать с сочинениями одного из меркантилистов последней трети XV в. Диомеда Карафа (1406–1487). Будучи казначеем неаполитанского королевства, он считал, что основные доходы должны приносить принадлежащие государству домены (земля, леса, недра и другое имущество), аналоги должны стать только чрезвычайным источником. Научное обоснование источников государственных доходов послужило формированию индивидуалистических начал теории налогов, среди которых выделяются теория обмена услуг – от граждан в казну определенные обязательные платежи, от государя своим подданным – услуги по защите частной собственности и охране правопорядка. Основоположником теории, исходящей из частноправового взгляда на государство (в соответствии с учением о государстве как результате соглашения между гражданами), был английский философ Т. Гоббс (1588–1679), который в 1651 г. писал, что налоги являются той ценой, которой покупается мир. Т. Гоббс рассматривал налогообложение как систему контрактов между государством и гражданами, в рамках которой государство в обмен на уплату налогов предоставляет своим гражданам охрану жизни и имущества, судебную защиту и т. д. Во Франции эту теорию развивали С. Вобан (1633– 1707) и Ш. Монтескье (1689–1755), рассматривавшие налог как плату, вносимую каждым гражданином за охрану его личной и имущественной безопасности и другие услуги государства. Таким образом, можно сказать, что налоги, будучи институтом государства, одновременно являются коллективным благом для общества, несмотря на тот очевидный убыток, который терпит каждый налогоплательщик, отдавая часть своего дохода государству.

1.2.Управление финансами: сущность, принципы

Финансы – это экономические отношения в сфере денежного обращения, которые связанные с формированием доходов и фондов денежного средства, финансовых ресурсов и их использованием.

Ряд ученых-экономистов под термином «управление финансами», понимают как управление государственными финансами так и управление финансами организаций. Например, финансово-кредитный энциклопедический словарь трактует понятие «управление финансами» (англ. financial management) – как сознательное воздействие органов управления на финансы страны, регионов, хозяйствующих субъектов и на финансовые процессы, финансовую деятельность, осуществляемое с целью достижения и поддержания сбалансированности, финансовой устойчивости экономики, получения доходов, прибыли, финансового обеспечения решаемых экономических и социальных задач. В учебнике под редакцией В. В. Ковалева, считают, что «управление финансами» это целенаправленное формирование процесса перераспределения финансовых ресурсов между различными субъектами финансовой системы и внутри них, деятельность по привлечению и эффективности использования финансовых ресурсов.Казначевская Г.Б. указывает, что управление финансами – это управление финансовыми потоками в целях наиболее эффективного использования капитала и получения максимальной прибыли[3].

Поляк Г.Б., считает, что управление финансами – это система форм, методов и приемов, с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами . По мнению Е. Вылковой, в самом общем виде управление финансами можно определить как специфическую область управленческой деятельности, связанной с целенаправленной организацией денежных потоков предприятия, формированием капитала, денежных доходов и фондов, необходимых для достижения стратегических целей развития предприятия. Финансовый словарь трейдера дает такое определение: «управление финансами – это комплекс мероприятий, совокупность стратегий и приемов, направленных на достижение высоких финансовых результатов и повышение эффективности финансовой системы в целом.» . «Управление финансами – сложный процесс, который представляет собой, единство управляющей (субъекты) и управляемой (объекты) систем. Процесс управления не однозначный, он включает не только управление объектами, но и усовершенствование деятельности, организации самих субъектов управления» - такое определение дают авторы.

По мнению Милякова Н.В. система управления финансами – это комплекс мер, инструментов, финансовых институтов, обеспечивающих стабильное и эффективное функционирование финансовой системы в целом и ее отдельных звеньев, способствующих развитию социально-экономических процессов в обществе.

Грязнова А.Г. считает, что управление финансами представляет собой процесс целенаправленного воздействия с помощью специальных приемов и методов на финансовые отношения и соответствующие им виды финансовых ресурсов для реализации функций субъектов власти и субъектов хозяйствования, целей и задач их деятельности. Таким образом, управление финансами – это управление финансовыми ресурсами и финансовыми отношениями, которые возникают в процессе движения финансовых ресурсов. Управление финансами осуществляется с целью достижения заявленных целей, предусмотренных финансовой политикой, с помощью определѐнных элементов.

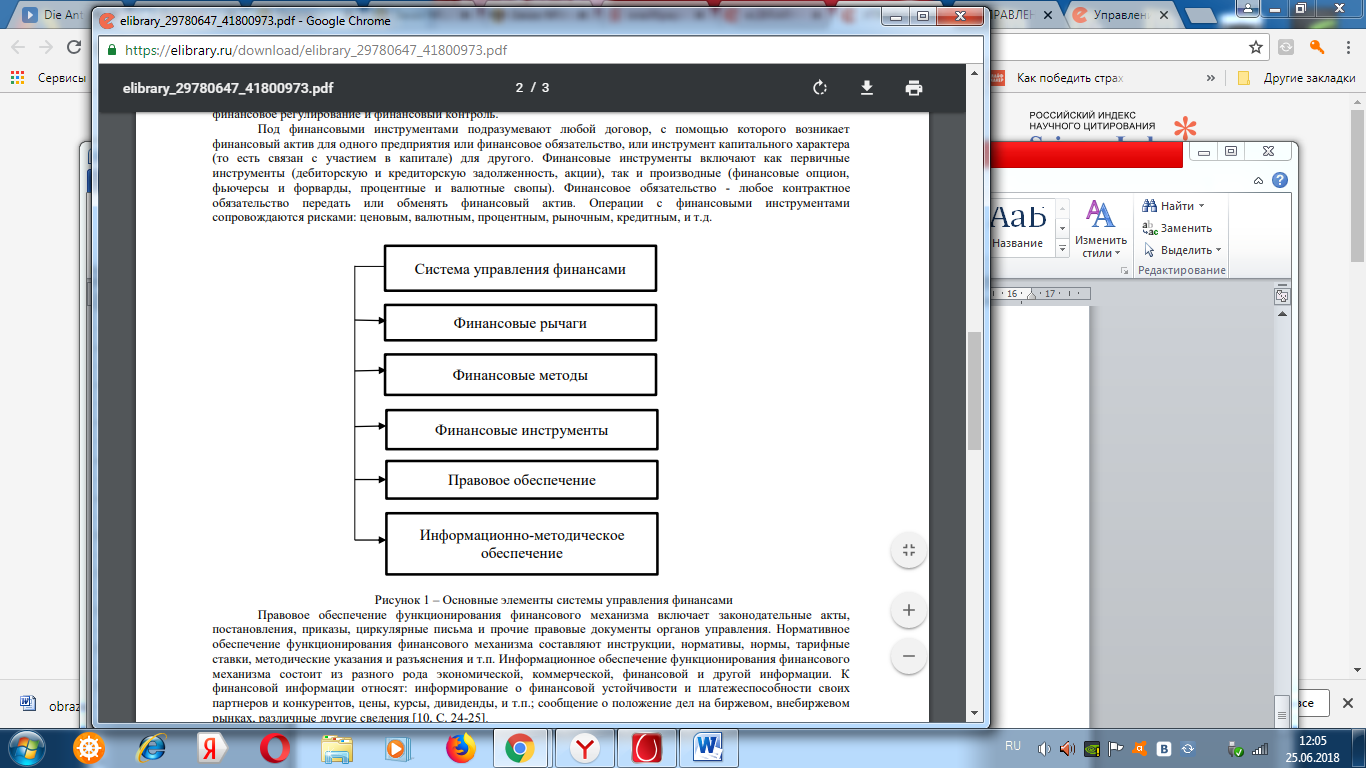

Финансовые рычаги - это экономические показатели, с помощью которых воздействуют на хозяйственную деятельность организаций. К финансовым методам относят: финансовое планирование, финансовый учет, финансовый анализ, финансовое регулирование и финансовый контроль. Под финансовыми инструментами подразумевают любой договор, с помощью которого возникает финансовый актив для одного предприятия или финансовое обязательство, или инструмент капитального характера (то есть связан с участием в капитале) для другого. Финансовые инструменты включают как первичные инструменты (дебиторскую и кредиторскую задолженность, акции), так и производные (финансовые опцион, фьючерсы и форварды, процентные и валютные свопы). Финансовое обязательство - любое контрактное обязательство передать или обменять финансовый актив. Операции с финансовыми инструментами сопровождаются рисками: ценовым, валютным, процентным, рыночным, кредитным, и т.д[4].

Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы, циркулярные письма и прочие правовые документы органов управления. Нормативное обеспечение функционирования финансового механизма составляют инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и т.п. Информационное обеспечение функционирования финансового механизма состоит из разного рода экономической, коммерческой, финансовой и другой информации. К финансовой информации относят: информирование о финансовой устойчивости и платежеспособности своих партнеров и конкурентов, цены, курсы, дивиденды, и т.п.; сообщение о положение дел на биржевом, внебиржевом рынках, различные другие сведения . В качестве важнейших задач управления финансами можно отметить: - обеспечение оптимальности перемещения материальных и финансовых потоков; - обеспечение финансовой стабильности и финансовой автономности; - обеспечение источниками финансирования - поиск внутренних и внешних кратко - и долгосрочных источников и их рационального сочетания; - действенное привлечение и использование финансовых ресурсов для достижения стратегических целей. Главная задача управления финансами - обеспечение финансовой стабильности и финансовой автономности при реализации стратегической инновационной концепции становления экономики государства, которая проявляется в макроэкономической динамической сбалансированности, стабильности государственной денежной единицы и в конечном итоге - в сочетании экономических интересов страны и всех субъектов Система управления финансами Финансовые рычаги Финансовые методы Финансовые инструменты Правовое обеспечение Информационно-методическое обеспечение хозяйствования. Процесс управления финансами строится в соответствии с пятью основным принципами: единства; сбалансированности; целевой направленности; диверсификации; стратегической ориентированности. Названные принципы едины для всех уровней и структур управления финансами. В этом кроется важный подход, называемый системным, который обеспечивает единообразие, согласованность и координацию управленческих решений на каком бы уровне они не происходили. Такой подход к управлению финансами является гарантом преодоления несогласованности и разнобоя в развитии различных звеньев экономики . Сущность вышеназванных принципов заключается в следующем: - принцип единства реализуется путем единства законодательной и нормативно-правовой базы, валютной, кредитной и налоговой системы, форм отчетной документации и т.д.; - принцип сбалансированности подразумевает, что стоимостная оценка имущества субъектов хозяйствования имеет определенный источник происхождения за счет поступлений и доходов; - принцип целевой направленности подразумевает направленность финансовой системы по заблаговременно установленным определенным целям; - принцип диверсификации выражается двойственно: в инвестировании денежных средств из разнообразных источников в различные объекты и активы, а также в формировании многопрофильных организаций, занимающихся разными направлениями коммерческой и прочих видов деятельности; - принцип стратегической ориентированности значит, что для достижения перспективных целей следует разработать определенную стратегию мобилизации денежных средств, тем самым обеспечив наилучшее и действенное финансирование всех этапов общественного воспроизводства. Таким образом, управление финансами имеет решающее значение для результативного использования материальных и человеческих ресурсов, которые необходимы для реализации хозяйственной деятельности как на уровне государства так и на уровне субъектов хозяйствования. Эффективное использование финансов и плановое управление ими позволяет обнаружить пути максимизации доходов при одновременном снижении расходов. Оптимальное управление финансами имеет немаловажное значение для благополучной деятельности в условиях высокой рыночной конкуренции. Выводы: В результате проведенных исследований, установлено, что понятие «управление финансами» является комплексным и находится в тесной взаимосвязи с понятием «финансовая политика», а сам процесс управления финансами осуществляется с целью достижения заявленных целей, предусмотренных финансовой политикой. Рассмотрены основные элементы системы управления финансами, выделены задачи и принципы управления финансами. Выявлено, что управление финансами объединяет в себе также основы снабженческой политики, управления трудовыми ресурсами, технологиями, инвестиционную политику, систему управления качеством и т.д. Таким образом, только в непосредственной взаимосвязи со всеми элементами системы управления возможна реализация программы эффективного управление финансами.

ГЛАВА 2. УПРАВЛЕНИЕ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ В РФ

2.1. Финансовая система страны и ее структура

Система финансов призвана обеспечивать сбалансированное движение стоимостных и натуральновещественных потоков в процессе воспроизводства общественного продукта и рабочей силы. Достижение и поддержание должной сбалансированности обеспечивается эффективным функционированием относительно автономных финансовых подсистем, каждой из которых присущи свои специфические особенности и законо- Некоторые экономисты доходят до абсурда, пытаясь обосновать необходимость принятия закона о распределении валового внутреннего продукта и увеличения доли финансовых ресурсов, централизуемых в бюджете государства[5].

С 1 июля 2017 года законодательно установленный МРОТ составляет 7800 руб., что в соотношении с прожиточным минимумом трудоспособного человека на этот год равняется 70%. 1.3. Финансовая система страны и ее структура мерности образования и использования финансовых ресурсов. Финансовые ресурсы, аккумулируемые в централизованных фондах государства и формирующиеся в децентрализованных фондах организаций и домохозяйств, представляют собой систему обеспечения потребностей (текущих и связанных с развитием) государства, организаций и домохозяйств. Финансовое обеспечение потребностей (текущих и связанных с развитием) государства, организаций и домохозяйств осуществляется в пределах собственных финансовых ресурсов либо с привлечением заемных средств. Централизованные и децентрализованные фонды финансовых ресурсов составляют финансовую систему общественного воспроизводства. На заре появления государства финансовая система находилась в зачаточном состоянии: частные (домашние) хозяйства обязывались часть своего дохода отдавать государю для содержания армии, чиновников и обеспечения правопорядка[6].

С развитием общественного разделения труда и расширением сферы товарно-денежных отношений из домашнего хозяйства выделяются ремесла и цеха, специализированные на изготовлении товаров, а на их базе с появлением машин создаются самостоятельные фабрики и заводы. Формируется особая совокупность предприятий со своими финансами, а за домашними хозяйствами остается хозяйство по обслуживанию потребностей семьи, непосредственно домашнее хозяйство. Каждая подсистема финансовой системы имеет свои специфические цели и функции. У подсистемы «Финансы организаций» две цели: 1) образование финансовых ресурсов коммерческих и некоммерческих организаций (прибыль); 2) формирование собственных финансовых ресурсов (прибыль, амортизация)

Схема состава и взаимодействия органов управления финансами в РФ

Финансовая система

|

Подсистема |

Подсистема |

Подсистема |

|||||||||||

|

«Государственные и |

«Финансы |

«Финансы граждан |

|||||||||||

|

муниципальные финансы |

организаций» |

(личные финансы, |

|||||||||||

|

(общегосударственные |

финансы |

||||||||||||

|

финансы» |

домохозяйств)» |

||||||||||||

|

Цели: |

Цели: |

Цели: |

|||||||||||

|

1) образование |

1) образование |

1) образование |

|||||||||||

|

финансовых ресурсов |

финансовых ресурсов |

финансовых |

|||||||||||

|

государства; |

коммерческих и |

ресурсов |

|||||||||||

|

2) формирование |

некоммерческих |

домохозяйств; |

|||||||||||

|

бюджетных ресурсов |

организаций; |

2) формирование |

|||||||||||

|

публично-правовых |

2) формирование |

денежных доходов |

|||||||||||

|

образований |

собственных |

домохозяйств |

|||||||||||

|

финансовых ресурсов |

|||||||||||||

|

Функция: |

Функция: |

Функция: |

|||||||||||

|

финансовое |

Финансовое обеспечение: |

финансовое |

|||||||||||

|

обеспечение |

1) текущей (операционной), |

обеспечение |

|||||||||||

|

деятельности |

инвестиционной и |

потребностей |

|||||||||||

|

органов |

финансовой деятельности |

членов |

|||||||||||

|

государственной |

коммерческих организаций; |

домохозяйств |

|||||||||||

|

власти и местного |

2) текущей (уставной) |

(личных, общих) и |

|||||||||||

|

самоуправления |

деятельности |

репродуктивного |

|||||||||||

|

некоммерческих |

развития семьи |

||||||||||||

|

организаций |

|||||||||||||

У данной подсистемы одна функция – финансовое обеспечение:

1) текущей (операционной), инвестиционной и финансовой деятельности коммерческих организаций;

2) текущей (уставной) деятельности некоммерческих организаций. Финансовая система Подсистема «Государственные и муниципальные финансы (общегосударственные финансы» Подсистема «Финансы организаций» Подсистема «Финансы граждан (личные финансы, финансы домохозяйств)»

Цели: 1) образование финансовых ресурсов государства;

2) формирование бюджетных ресурсов публично-правовых образований Цели:

1) образование финансовых ресурсов коммерческих и некоммерческих организаций;

2) формирование собственных финансовых ресурсов Цели:

1) образование финансовых ресурсов домохозяйств;

2) формирование денежных доходов домохозяйств Функция: финансовое обеспечение деятельности органов государственной власти и местного самоуправления Функция: Финансовое обеспечение:

1) текущей (операционной), инвестиционной и финансовой деятельности коммерческих организаций;

2) текущей (уставной) деятельности некоммерческих организаций Функция: финансовое обеспечение потребностей членов домохозяйств (личных, общих) и репродуктивного развития семьи

У подсистемы «Государственные и муниципальные финансы (общегосударственные финансы)» также две цели:

1) образование финансовых ресурсов государства; 2) формирование бюджетных ресурсов публичноправовых образований. У данной подсистемы также одна функция, которая заключается в финансовом обеспечении деятельности органов государственной власти и органов местного самоуправления. У подсистемы «Финансы граждан (личные финансы, финансы домохозяйств) также две цели: 1) образование финансовых ресурсов домохозяйств; 2) формирование денежных доходов домохозяйств. У данной подсистемы также одна функция, которая состоит в финансовом обеспечении потребностей домохозяйств (личных, общих) и репродуктивного развития семьи. В связи с исследованием структуры финансовой системы нельзя обойти вопрос о финансовом рынке, который в ряде учебных изданий и научных статей рассматривается как подсистема финансовой системы. Финансовый рынок, также как и рынок труда, рынок товаров и услуг представляет собой часть рыночной экономики, где осуществляется процесс перераспределения (перелива) финансовых ресурсов, сформированных у организаций, домашних хозяйств и государства в результате распределения стоимости общественного продукта.

Процесс перераспределения протекает в различных сегментах финансового рынка: в кредитном, где денежные сбережения и накопления граждан и организаций (нефинансовых) трансформируются банками в денежный капитал и предоставляются в кредит нуждающимся субъектам экономики; в фондовом, где циркулируют ценные бумаги (акции, облигации), эмиссия, размещение и обращение которых позволяет эмитентам и продавцам привлечь капитал, необходимый для покрытия потребности в финансовых ресурсах; в валютном, где осуществляется купля-продажа валюты, драгоценных металлов. Институты финансового рынка – кредитные организации, фондовые биржи, инвестиционные фонды, негосударственные пенсионные фонды и страховые организации – в качестве финансовых посредников осуществляют процесс перераспределения (перелива) финансовых ресурсов на возмездной основе между нефинансовыми организациями, гражданами (домашними хозяйствами) и органами государственного и муниципального управления.

Ведущим звеном финансовой системы является подсистема финансов организаций. Обеспеченность организаций финансовыми ресурсами (собственными, заемными), необходимыми для развития производства, выпуска товаров с повышенной добавленной стоимостью способствует росту налоговых и иных обязательных платежей в централизованные фонды государства, увеличению заработной платы наемных работников и, следовательно, финансовых ресурсов домохозяйств. Все подсистемы финансовой системы взаимосвязаны между собой и с воспроизводством общественного продукта и рабочей силы. Кризисные явления в экономике, спад производства отражаются:

1) в сокращении объемов налоговых поступлений в централизованные фонды государства и увеличении дефицита госбюджета;

2) в увеличении безработицы и сокращении денежных доходов домохозяйств;

3) в сокращении темпов роста прибылей компаний и увеличении доли убыточных организаций. Все эти явления имели место в период глобального финансово-экономического кризиса в странах Европейского Союза, в США, Японии, и особенно в России (2008–2009 гг.). В 2009 г. ВВП России составил 92,2% к уровню предыдущего года, среднемесячная реальная начисленная заработная плата (с учетом индекса потребительских цен) – 96,5%, а доходы государства снизились до 35% ВВП по сравнению с 39,2% в 2008 г. Дефицит бюджетов бюджетной системы страны достиг 6,3% ВВП. Доля убыточных организаций возросла с 28,3% до 32,0%

2.2. Инструменты управления государственными финансами

Государственные финансы – система денежных отношений в обществе по поводу образования и использования централизованных и децентрализованных фондов денежных средств в рамках распределения и перераспределения валового национального продукта и национального дохода для решения экономических, социальных и политических задач государства.

Управление государственными финансами охватывает деятельность, связанную с проведением финансовой политики государства, финансовым планированием, координацией финансовых ресурсов, использованием финансов в интересах экономической и социальной политики, разработкой финансового законодательства. Ключевым элементом управления финансами выступает планирование, под которым понимается обоснование показателей, приемов и инструментов их достижения. Задачи финансового планирования определяются финансовой политикой. Обычными параметрами, закладываемыми в финансовые планы, которые представляют собой комплекс мероприятий, направленных на достижение заданных макроэкономических целей, являются размеры доходов и расходов, установление оптимальных пропорций в распределении средств между централизованными и децентрализованными денежными фондами, изыскание дополнительных резервов роста доходов и экономии в расходах.

Для осуществления государством своих функций по регулированию финансовых ресурсов необходимо располагать информацией о финансовых потоках в экономике, в процессе которых формируются финансовые ресурсы. Такую информацию дает сводный финансовый баланс.

Сводный финансовый баланс – инструмент государства, позволяющий установить оптимальные пропорции в распределении и расходовании финансовых ресурсов, достичь сбалансированности финансовых ресурсов с затратами. При его составлении дается характеристика объема средств, их распределения и использования, оценка финансовых взаимоотношений между секторами экономики. Это позволяет определить тенденции и закономерности, складывающиеся в финансовых взаимоотношениях между секторами экономики, оценить эффективность налоговой и кредитной политики государств.

В формировании сводного финансового баланса государства особое значение имеет денежно-кредитный баланс. Денежно-кредитный баланс – это совокупность денежной массы, формируемой в центральном и коммерческих банках. Динамика денежной массы должна соответствовать динамике изменения финансовых ресурсов[7].

Ключевым инструментом управления государственными финансами является государственный бюджет. Он состоит из централизованного бюджета и местных бюджетов, которые включают бюджеты областей, районов, городов, поселков.

Кроме государственного бюджета, к централизованным государственным фондам относятся и внебюджетные централизованные фонды. По форме государственный бюджет представляет собой баланс, доходной частью которого являются налоги, неналоговые поступления, а расходной – затраты на социальные услуги, хозяйственные нужды (дотации предприятиям, субсидии, расходы на осуществление государственных программ), расходы на содержание органов государственной власти и управления, платежи по государственному долгу и др.

плановый дефицит бюджета РФ составил 2753 миллиарда рублей. В проекте «Основные направления бюджетной политики Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов» планируется уменьшить дефицит бюджета за предстоящие 3 года до 1,1 млрд рублей. В связи с этим основными направлениями бюджетно-финансовой политики государства на перспективу должны являться:

1. Тесная координация фискальной и денежно-кредитной политики.

2. Продолжение реализации программы приватизации, а также увеличение минимального уровня норматива перечисления дивидендов по принадлежащим государству акциям. 3. Обеспечение равных конкурентных условий для различных групп экономических агентов и улучшение условий ведения легального бизнеса. 4. Реформирование налогообложения нефтяного сектора. Предложения, заложенные на текущий период, предлагают сохранить налоговую нагрузку нефтяных рентных доходов на уровне 2016 года. 5. Замораживание бюджетных расходов государства в номинальном выражении на уровне в 15,8 трлн. рублей (без учета единовременной выплаты пенсионерам и «связанных» расходов). Аналитики рассчитывают, что по окончании 2017 года уровень бюджетного дефицита уменьшится на 15%. Однако это сокращение может произойти не только за счет уменьшения расходов государства, но и в том числе, и на нужды населения.

Управление государственными финансами строится на основе финансовой политики государства. Эффективность реализации принципов управления как мер воздействия на состояние объекта (государственные финансы) во многом зависит от упорядоченности самих финансов и от методов организации работ органов финансовой системы. Именно эффективная финансовая политика позволяет разработать на определенный период времени государственные мероприятия по мобилизации части финансовых ресурсов общества в бюджет и их эффективному использованию для выполнения государством своих функций.

Управление государственными финансами является сложным процессом, и оно должно рассматриваться в системном контексте. Речь идет о процессе управления государственными финансами как о едином процессе взаимодействия управляемой и управляющей систем. Здесь объектом выступает – финансы, а субъектом – финансовые институты.

На наш взгляд, рассматриваемый единый процесс взаимодействия объекта и субъекта управления государственными финансами с точки зрения оценки эффективности государственных финансов, должен интерпретироваться в рамках бюджетного процесса. Оценка эффективности государственных финансов методологически будет обоснована на основе системного обоснования конкретных целей, задач и функций государства на каждом этапе развития общества и носит интегральный характер. Управление государственными финансами есть управление процессами составления, исполнения бюджета и его контроля.

Взаимосвязанностью этих управлений обеспечивается обоснованность целей и задач функций государства, и очень важно, их реализация предполагает систематизацию государственных финансов. Под систематизацией государственных финансов мы подразумеваем видение государственных финансовых ресурсов как процесса функционирования системы государственных финансов, т.е., государственные финансы есть сложная система, которая имеет цели и задачи в своем функционировании. Состояние данной системы характеризует финансовое состояние государства.

Аккумулированные всевозможными источниками распределения и перераспределения валового внутреннего продукта на определенный период совокупные финансовые ресурсы государства в виде денежных и кредитных средств, в своей реализации они образует некую систему финансового состояния государства. Эффективность данной системы характеризуется уровнем развития финансово-кредитных инструментов (бюджета, налогов, процентных ставок и др.).

Эти инструменты по своей природе существования в рамках социально-экономических отношений, а также внутренней логике своего развития не могут быть нацелены на решение конкретных стратегических и тактических задач государства, если они не будут рассмотрены в совместном действии. Совместное действие элементов, структур и их нацеленность на поддержание желаемого порядка (устойчивости) в сложной экономической и финансовой системе исследуется синергетикой.

В таком контексте основные аспекты управления государственными финансами мало изучены. Далее мы исходим из основных положений принципов синергетического исследования сложных систем.

При формировании системы управления государственными финансами следует отдельно выделять такую её структуру, которая обособляется на предмет структурирования целевых показателей государственных финансов, что отдельные финансовые ограничения должны рассматриваться как проблемно-ориентированные по повышению эффективности управления финансовой системой.

Эти ограничения имеют количественные показатели, и они влияют на эффективность управления государственными финансами. Области изменения таких показателей нами рассматриваются как область определения точек бифуркаций в государственных финансах. Оптимизация процедуры выявления и оценки точек бифуркаций ориентирована на снятие нежелательных, скачкообразных колебаний в управлении финансами государства. Исследования показали, в финансовой системе точками бифуркации должны рассматриваться всевозможные величины интегральных налоговых ставок, ставок рефинансирования и других нормативных ставок различных фондов, определяемые функциями от аргументов-показателей обоснования доходной и расходной частей государственного бюджета.

Аттрактор в данном случае задается именно этими аргументами-показателями, что управлять данным аттрактором не всегда может иметь желаемый эффект в силу неустойчивой работы своеобразного механизма трансформации государственных финансов, определяемой наличием конкуренции аттракторов (в контексте развития экономики благосостояния). Это вызвано объективным существованием различных сценариев развития социальной и политической составляющей экономики государства. На основе синергетической интерпретации эффективности управления государственными финансами получили следующие выводы:

1. В качестве критериев оценки эффективности управления финансовой системой следует принимать величины интегральных налоговых ставок, ставок рефинансирования и других нормативных ставок различных фондов, которые принимаются как прогнозируемые на основе экспертной оценки точек бифуркаций и определяемые функциональными зависимостями от аттракторов.

2. Для установления конкретной функциональной взаимосвязи финансовой системы и экономики в целом необходимо синхронизация и согласования целей бюджетной политики и развития национальной экономики, которые «выращиваются» на основе оценок точек бифуркаций, что и определяет дальнейшую стратегию по совершенствованию финансовой системы. Детали данной стратегии, например, могут быть использованы в качестве интегральных показателей налоговых ставок, причем эти ставки дифференцируются исходя из изменений целей управления налоговой системой.

3. Основные показатели финансовой системы, такие, как доля всех налоговых поступлений в валовом национальном продукте, денежные регуляторы кредитной стратегии национальной экономики и интегральные ставки по целевым финансовым фондам следует рассматривать как границы аттракторов. Поэтому эффективность финансовой системы может быть оценена не только этими общепринятыми показателями, а возможными системами показателей, для которых объективно существует области определения аттракторов финансовой системы[8].

В свою очередь, области определения аттракторов могут быть исследованы с точки зрения динамики состояний общей мировой экономической конъюнктуры. Все это указывает на то, что оценка эффективности управления государственными финансами является сложной проблемой, которая наряду с проблемой оценки обшей стратегии развития социальнополитической и экономической составляющей государственности имеет взаимообусловленную характеристику с оценкой управления целями государственности, экономики и социального прогресса.

2.3. Государственный финансовый контроль как основа эффективного управления финансами

Контроль – это неотъемлемый элемент любой управляемой системы. Наиболее распространен взгляд на контроль как на завершающий этап процесса управления. Эффективный контроль обеспечивает достижение целей объекта управления. Финансовый контроль в Российской Федерации осуществляется государственными и негосударственными органами. Субъектами государственного финансового контроля выступают государственные органы власти, негосударственного – аудиторские организации. Объектами государственного финансового контроля служат учреждения, организации, в какой-либо форме, связанные с бюджетом (финансируемые из бюджета, получающие дотации, субсидии, субвенции, трансферты, бюджетные кредиты; использующие имущество Российской Федерации и др.). Объектами негосударственного финансового контроля выступают организации, соответствующие следующим критериям согласно ФЗ «Об аудиторской деятельности»:

1) организационно-правовая форма (публичные и непубличные акционерные общества);

2) сфера деятельности (банки, страховые организации, клиринговые организации, профессиональные участники рынка ценных бумаг, др.);

3) показатели деятельности (выручка за предшествующий год должна превышать 400 млн. руб. или валюта годового бухгалтерского баланса должна быть более 60 млн. рублей)[9].

Государственный финансовый контроль осуществляется в бюджетной сфере, в банковской системе, в страховании, в области валютных отношений, в микрофинансовой деятельности, на фондовом рынке, в налогообложении и др. Такое разделение продиктовано соответствующими звеньями финансовой системы государства. Если обратиться именно к федеральной законодательной трактовке государственного финансового контроля, то в соответствии со ст. 265 Бюджетного кодекса РФ государственный (муниципальный) финансовый контроль осуществляется в целях обеспечения соблюдения бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения.

Государственный финансовый контроль в РФ осуществляют Министерство финансов РФ (выработка государственной политики и нормативно-правовое регулирование в финансовой сфере), Счетная палата РФ (высший орган бюджетного контроля; осуществляет экспертизу проектов федеральных законов о федеральном бюджете; проводит проверки и ревизии в бюджетной сфере), Федеральное казначейство (выполняет роль кассового исполнителя бюджета; проводит проверки и ревизии в бюджетной сфере), Федеральная налоговая служба (осуществляет налоговый, таможенный, валютный контроль в РФ), Росфинмониторинг (осуществляет противодействие легализации доходов, полученных преступным путем, противодействие финансированию терроризма и финансированию распространения оружия массового уничтожения; проводит проверки в установленной сфере деятельности, контролирует операции с денежными средствами определенного характера и превышающими установленный размер; ведет учет организаций, для которых не определены соответствующие контрольные органы, например, учет лизинговых компаний), Центральный банк РФ (банковский надзор, орган страхового надзора, орган контроля на рынке ценных бумаг, орган валютного контроля). Эти органы имеют разное подчинение исходя из принципа разделения властей, определенного Конституцией РФ. Например, Счетная палата отчитывается перед Парламентом (Федеральным Собранием), Центральный Банк - перед Государственной Думой (нижней палатой Парламента), деятельность Росфинмониторинга координирует Президент РФ, а остальные органы (перечисленные в предыдущем абзаце) подчиняются Правительству РФ, причем Федеральная налоговая служба и Федеральное казначейство находятся в ведении Министерства финансов РФ.

Наиболее значимым в РФ является бюджетный контроль, как инструмент управления важнейшей финансовой категорией – бюджетом. И методами такого контроля в соответствии со ст. 267.1 БК РФ являются проверка, ревизия, обследование, санкционирование операций[10].

Контроль в бюджетной сфере осуществляют Счетная палата РФ (орган высшего государственного аудита) и Федеральное казначейство. Ранее до 2016 года функции ревизора в бюджетной сфере осуществляла Федеральная служба финансово-бюджетного надзора (Росфиннадзор), однако, в 2016 году он ликвидирован, а его функции переданы Федеральному казначейству. Проблемы государственного финансового контроля в РФ:

1. Относительно частое перекладывание функций ревизора с одной службы на другую, службы создаются, ликвидируются. Росфиннадзор ликвидирован в 2016 году. А создан в 2004 году.

2. Дублирование некоторых контрольных функций Счетной палаты РФ и Федерального казначейства.

3. Различная трактовка государственного финансового контроля в соответствии с нормативными актами разного уровня. Например, согласно Бюджетному кодексу РФ государственный финансовый контроль – это контроль исключительно в бюджетной сфере. А в соответствии с действующим до сих пор Указом Президента от 25 июля 1996 г. №1095 (в посл. ред. от 18.07.2001 г. № 872) государственный финансовый контроль включает в себя контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ.

4. Изменение в Бюджетном кодексе привычной классификации видов контроля. Ранее государственный финансовый контроль подразделялся на контроль, осуществляемый законодательными и исполнительными органами власти. Формами первого вида контроля были контроль предварительный (в процессе обсуждения проектов законов), текущий (в ходе рассмотрения отдельных вопросов исполнения бюджетов законодательными органами) и последующий (в ходе рассмотрения и утверждения отчетов об исполнении бюджетов). В соответствии с последней редакцией Бюджетного кодекса государственный (муниципальный) финансовый контроль подразделяется на внешний и внутренний, предварительный и последующий.

Внешний осуществляется Счетной палатой РФ, внутренний – Федеральным казначейством. Предварительный контроль проводится для предупреждения нарушений бюджетного законодательства в процессе исполнения бюджета, а последующий контроль - по результатам исполнения бюджета. 5. Редко упоминается ревизия как самостоятельная категория (чаще всего это синоним слову выездная проверка). Однако проверка и ревизия в соответствии c Бюджетным кодексом – это разные понятия. В соответствии со ст. 267.1 Бюджетного кодекса РФ ревизия – это комплексная проверка всей деятельности, то есть всех финансовых и хозяйственных операций за отчетный период, а проверка – это контрольное действие в отношении отдельных финансовых и хозяйственных операций.

В Правилах осуществления Федеральным казначейством полномочий по контролю в финансово-бюджетной сфере (Постановление Правительства Российской Федерации от 28 ноября 2013 г. № 1092 в посл. ред. от 27.08.2016 г. № 851) нет отдельного пункта по ревизии, а есть пункт «Выездная проверка (ревизия)». Ранее соответствующие административные регламенты Росфиннадзора (упразднен в 2016 г.) были полностью посвящены ревизиям в бюджетной сфере.

ЗАКЛЮЧЕНИЕ

Управление финансами представляет собой действия государства, связанные с проведением общей финансовой политики, координацией финансовых ресурсов, разработкой финансового законодательства.

В любом обществе государство использует финансы для осуществления своих функций и задач, достижения определенных целей. Важную роль в реализации поставленных целей играет финансовая политика. В процессе ее выработки и претворения в жизнь обеспечиваются условия выполнения задач, стоящих перед обществом; она выступает активным орудием воздействия на экономические процессы.

Финансовая политика представляет собой совокупность мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством его функций.

Финансовая политика является частью экономической политики государства. В ее основе лежат господствующие в данный период теоретические концепции, под влиянием которых формируется экономический курс страны. Так, до конца 20-х гг. в основе экономической и финансовой политики зарубежных государств лежали концепции неоклассической школы. Их основным направлением являлось невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов.

Под влиянием мирового экономического кризиса, развития государственных монополий в 30—60-е гг. в основу экономической и финансовой политики были положены кейнсианские и неокейнсианские доктрины. Они исходили из необходимости стимулирования экономического роста, его регулирования путем широкого использования государственного вмешательства. Финансовая политика наряду с ее традиционными задачами использовала звенья финансовой системы в качестве инструмента государственно-монополистического регулирования экономики, социальных отношений. Бюджетная и налоговая политика была направлена на поддержание экономического равновесия, ослабление циклических кризисов, сглаживание социальных противоречий.

С конца 70-х гг. в основу экономической и финансовой политики Великобритании, США и некоторых других стран была положена неоконсервативная стратегия, связанная с неоклассическим направлением экономической мысли. Она нашла выражение в концепции "экономика предложения", одним из главных положений которой является ограничение экономической роли государства, его вмешательства в хозяйственную жизнь и особенно социальную область. В числе других мероприятий этой концепции — реприватизация части государственной собственности; усиление рыночного механизма конкуренции: перенесение центра тяжести в экономической сфере на проблему повышения предложения, стимулирования производства, его эффективности.

В финансовом отношении неоконсервативное направление исходит из необходимости сокращения объема перераспределения национального дохода через финансовую систему; снижения размера социальных расходов, в частности, на просвещение и здравоохранение; стимулирование роста сбережений. Важная роль отводится налогам. Ставится задача их сокращения, особенно на крупный капитал, и уменьшения степени прогрессивности обложения. Выдвигается необходимость борьбы с бюджетным дефицитом, который является одним из побудителей инфляции.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРТАУРЫ

- Бюджетный кодекс Российской Федерации от 31.07.1998 г. № 145- ФЗ (посл. ред. от 28.04.2018 г.).

- Федеральный закон от 19.12.2016 г. №415-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов»

- Указ Президента от 25 июля 1996 г. №1095 (в посл. ред. от 18.07.2001 г. № 872) «О мерах по обеспечению государственного финансового контроля в Российской Федерации». 3. Федеральный закон от 30.12.2008 г. № 307-ФЗ (ред. от 31.12.2017) «Об аудиторской деятельности»

- Проект «Основные направления бюджетной политики Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов»

- Финансово-кредитный энциклопедический словарь / Кол. авторов. Под общ. ред. А.Г. Грязновой. М.: Финансы и статистика, 2004. — 1168 с.

- Базецька Г. І. Фінанси підприємства: планування та управління у виробничій сфері [текст]: навч. посіб. / Г. І. Базецька, Л. Г. Суботовська, Ю. В. Ткаченко; Харк. нац. акад. міськ. госп-ва. – Х.: ХНАМГ, 2012. – 292 с.

- Вылкова, Е. С. Налоговое планирование: учебник для магистров / Е. С. Вылкова — М.: Издательство Юрайт , 2011. — 639 с

- Грязнова. Mapкина. Финансы: Учебник Под ред. А. Г. Грязновой, Е. В. Mapкиной - М.: Финансы и статистика, 2004. — 504 с.

- Евстигнеева Л.П., Евстигнеев Р.Н. Методологические основы экономической синергетики. – М.: ИЭ, 2007.

- Управление финансами // Финансы. Учебник / Под ред. В. В. Ковалева. — 2-е изд. Рекомендовано в качестве учебника для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика». — М.: Проспект, 2004. — 636 с.

- Казначевская, Г. Б. Менеджмент: учебник / Г. Б. Казначевская. – Ростов-н-Дону: Феникс, 2012. – 452 с. 4. Финансы и кредит: учебник / Г. Б. Поляк, Л. Д. Андросова, В. Н. Горелик и др.; под ред. Г. Б. Поляка. - М.: Вольтерс Клувер, 2010. – 800 с.

- Мордвинов В.А. Синергетика в информационном поле // Перспективы Науки и Образования. – 2015. – №3 (15). – С. 25-31.

- Ковалев В.В. Управление финансами. Учебное пособие – М.: ФБК-ПРЕСС, 2014 г. -352 с

- Финансовый словарь трейдера [Электронный ресурс]. — Режим доступа: URL: https://utmagazine.ru/posts/8946-upravlenie-finansami

- Финансы: Учебник для вузов. / [М. В. Романовский, проф. О. В. Врублевская, Б. М. Сабанти]; под ред. проф. М. В. Романовского, проф. О.В. Врублевской, Б. М. Сабанти. – М.: Изд-во «Перспектива»; Изд-во «Юрайт», 2000. – 520 с.

- Миляков Н.В. Финансы: Учебник. — 2е изд. — М.: ИНФРА-М, 2004. — 543 с.

-

Евстигнеева Л.П., Евстигнеев Р.Н. Методологические основы экономической синергетики. – М.: ИЭ, 2007. ↑

-

Ковалев В.В. Управление финансами. Учебное пособие – М.: ФБК-ПРЕСС, 2014 г. -352 с ↑

-

Казначевская, Г. Б. Менеджмент: учебник / Г. Б. Казначевская. – Ростов-н-Дону: Феникс, 2012. – 452 ↑

-

Управление финансами // Финансы. Учебник / Под ред. В. В. Ковалева. — 2-е изд. Рекомендовано в качестве учебника для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика». — М.: Проспект, 2004. — 636 с. ↑

-

Поляк Г. Б. О централизации финансовых ресурсов в государстве// Финансы. – 2009. – №9 ↑

-

Грязнова. Mapкина. Финансы: Учебник Под ред. А. Г. Грязновой, Е. В. Mapкиной - М.: Финансы и статистика, 2004. — 504 с. ↑

-

Поляк Г. Б. О централизации финансовых ресурсов в государстве// Финансы. – 2009. – №9 ↑

-

Мордвинов В.А. Синергетика в информационном поле // Перспективы Науки и Образования. – 2015. – №3 (15). – С. 25-31. ↑

-

Миляков Н.В. Финансы: Учебник. — 2е изд. — М.: ИНФРА-М, 2004. — 543 с. ↑

-

11. Казначевская, Г. Б. Менеджмент: учебник / Г. Б. Казначевская. – Ростов-н-Дону: Феникс, 2012. – 452 с. ↑

- Программное приложения для ОС Android

- Социальное государство. Его отличие от социалистического государства (Анализ федеративного устройства России)

- Психологические факторы, влияющие на принятие решения

- Анализ системы менеджмента человеческих ресурсов организации

- Финансовая политика и ее реализация в РФ(Содержание финансовой политики РФ)

- Управление поведением в конфликтных ситуациях (Теоретические основы управления поведением в конфликтах в организациях)

- Договоры в коммерческой деятельности (Порядок заключения договоров)

- Процессный подход в менеджменте

- Государственные социальные внебюджетные фонды ( Пенсионный фонд РФ)

- Современные концепции лидерства. Их использование в деятельности менеджеров (Характеристика лидерства и руководства)

- Роль мотивации в поведении организации (МЕТОДИКА ОЦЕНКИ МОТИВАЦИИ ПЕРСОНАЛА)

- Современные концепции лидерства. Их использование в деятельности менеджеров