Формы международных расчетов во внешнеторговой деятельности

Содержание:

Введение

Среда международного рынка включает в себя множество различных аспектов - экономических, организационных, правовых. Эффективность экономической деятельности в данной внешней среде в первую очередь требует чёткого представления о правовых рамках, в которых она осуществляется, и ясного осознания того, что практически единым инструментом регулирования взаимоотношений между участниками внешнеэкономических соглашений является соответствующая правовая система, построенная и на национальных и на международных источниках.

Вопрос расчетов является одним из ключевых в международном торговом обороте. Законодательство и банковская система должны предоставлять предприятиям достаточное количество инструментов, которые обеспечивали бы как осуществление расчетов, так и покрытие рисков, которые возникают в связи с этим. При этом инструменты должны обеспечивать гибкость и возможность быстрого реагирования предприятий на постоянно изменяющиеся внешние условия.

Внешнеэкономические отношения охватывают все операции, связанные с оборотом товаров, услуг, денег и капиталов между разными экономическими и валютными зонами. Значительную часть внешнеэкономических отношений составляет внешняя торговля. Международные расчеты охватывают расчеты по внешней торговле товарами и услугами, а так же некоммерческим операциям, кредитам и движению капиталов между странами, в том числе связаны со строительством объектов за границей и оказанием помощи развиваю щимся странам.

Одним из важнейших составляющих внешнеэкономических связей является осуществление расчетов за полученные товары, услуги и т.д. Проведение расчетов между заинтересованными сторонами осуществляют специализированные учреждения, которыми являются банки. Правовой основой расчетных отношений являются международные договоры и нормы внутреннего национального законодательства. На правовое регулирование международных расчетов влияют систематизированные унифицированные банковские обычаи и нормы международной банковской практики.

Объект исследования - международные расчеты как инструмент развития внешнеэкономической деятельности.

Предмет исследования — специфические особенности проведения и развития международных расчетов в Российской Федерации.

Цель работы состоит в том, чтобы проанализировать формы расчетов по внешнеторговым контрактам

Для достижения поставленной цели были определены следующие задачи:

-Исследовать понятие, виды и сущность внешнеэкономической деятельности;

- проанализировать внешнеторговые контракты и базисные условия поставки;

- охарактеризовать формы расчетов по внешнеторговым контрактам;

- выявить современные проблемы и направления совершенствования форм расчетов по внешнеторговым контрактам

Методологическую основу исследования составило комплексное применение общенаучных и частно-научных методов познания: диалектического, формально - логического, сравнительно – правового, системного и другие приемы обобщения научного материала.

Исходя из цели и зада работа имеет следующую структуру: введение, две главы, заключение, список использованных источников.

Глава 1 Теоретические аспекты формы расчетов по внешнеторговым контрактам

1.1 Внешнеторговые контракты и базисные условия поставки

Главный правовой инструмент исполнения международных торговых связей между коммерческими организациями в разных государствах - договор. Во внешнеторговых взаимоотношениях его чаще называют контракт. Действительно, контракт внешнеторговой купли-продажи играет основную роль в международном торговом обороте. Путем его заключения и исполнения осуществляется большая часть внешнеторгового оборота России.

Формирование мировой экономики на нынешнем этапе характеризуется острым повышением и усложнением межгосударственных экономических отношений. Главное место в правовом регулировании международного имущественного оборота, какой выступает как совокупность всех гражданско-правовых сделок, занимают контракты внешнеторговой купли-продажи товаров[1].

Договор внешнеторговой купли-продажи товаров выступает в роли коммерческого свидетельства, каким оформляют внешнеторговую сделку и в каком хранится письменное соглашение сторон о поставке товара, а именно обещание продавца отдать установленный товар в имущество покупателя и обещание покупателя взять данный товар и оплатить за него назначенную денежную сумму. Приведенное определение дает разрешение выделять следующие особенности контракта внешнеторговой купли-продажи[18, с.32].

1. Контрагенты в сделке - из различных государств. В большинстве случаев договор внешнеторговой купли-продажи характеризуется тем, что заключается с иностранными компаньонами.

2. Сделка постоянно обладает внешним характером.

3. Передвижение товара через государственную границу двух и более стран (на таможенную территорию иного государства).

Немаловажную значимость при заключении договора внешнеторговой купли-продажи играют рядовые условия договора, разрабатываемые отдельными фирмами или объединениями предпринимателей в определенной сфере деятельности.

Под типовым контрактом на практике обычно понимается ряд обстоятельств купли- продажи, которые сформулированы благодаря торговой практике в зависимости от базисных условий поставки. Однако сами по себе они не являются договором, а представляют собой лишь его составную часть. Это примерный договор, содержащий ряд заранее сформулированных унифицированных ситуаций определенного вида, изложенных в письменной форме.

При разработке текста договора нужно отталкиваться от следующих принципов:

1) учет существующей нормативно-правовой базы для контракта внешнеторговой купли-продажи, выработанной мировым сообществом;

2) следование национального законодательства участников контракта в части порядка оформления внешнеторговых договоров;

3) учет существования рядовых контрактов;

4) стороны контракта защищают свои взаимные интересы;

5) контрагенты должны учесть обычные ошибки, положенные в ранее заключенных контрактах[2].

Итак, контракт внешнеторговой купли-продажи осуществляет вытекающие функции:

- юридически закрепляет формирующиеся между контрагентами внешнеторговые связи, придает им характер обязательств, выполнение каковых защищается законом;

- показывает истинные потребности рынка в товарах;

- обусловливает порядок и способы выполнения взаимных обязательств по договору, взаимодействие и сотрудничество контрагентов, определяет правила их поведения, а также систему проверки над соблюдением этих правил;

- предусматривает методику защиты экономического интереса участников контракта в случае, если нарушены обещания.

В зависимости от характера поставки и специфики взаимоотношений контрагентов:

- контракт с одноразовой поставкой товара, после реализации, которого юридические отношения между сторонами сделки обрываются;

- контракт с периодической регулярной поставкой товаров от продавца к покупателю в течение определенного срока.

В зависимости от формы оплаты за товар:

- договор с оплатой в денежной форме;

- договор с оплатой в товарной форме;

- контракт с оплатой в смешанной форме.

В зависимости от характера перевозки товара:

- контракты купли-продажи товара, предусматривающие перевозку, в каких отчуждатель не обязан дать товар в назначенном месте, но обязан его сдать первому самостоятельному перевозчику для передачи приобретателю.

- договоры купли-продажи товара, предусматривающие перевозку, в каких отчуждатель обязан сдать товар самостоятельному перевозчику в назначенном месте для последующей передачи приобретателю.

В зависимости от характера поставки:

- контракт с разовой поставкой (разовый договор, разовая сделка).

Разовые договоры бывают двух видов:

а) с кратковременными сроками поставки;

б) с долговременными сроками поставки;

- контракт с периодической поставкой.

Операция заключения и реализации договора внешнеторговой купли-продажи включает в себя ряд последовательных этапов, на каждом из каких позволяются конкретные задачи и выполняются формальности, связанные с оформлением, пересылкой и обработкой документации, необходимой для реализации данного договора. Прежде чем выделить главные этапы заключения внешнеторгового договора, рассмотрим ключевые этапы обыкновенной коммерческой сделки (рис.1).

Рисунок 1 - Ключевые этапы обыкновенной коммерческой сделки

Правила ИНКОТЕРМС оказывает влияние лишь между сторонами контракта купли- продажи и не распространяются на отношения, появляющиеся из договора перевозки, какие зафиксированы в международном транспортном законодательстве либо в контракте международной перевозки.

В зависимости от обстоятельств транспортировки товаров, перехода рисков и прав собственности все они разделяются на четыре группы (таблица 1).

Таблица 1

Группы базисных условий поставки, которые содержатся в ИНКОТЕРМС

|

Группа |

Характеристика |

|

Группа «Е» |

отправка груза - ЕХ (с завода, со склада).обстановка, когда продавец отдает готовые к отправке товары покупателю прямо со своего склада, завода. |

|

Группа «F» |

когда продавец обязуется привезти товар до транспортных средств, предпочтенных покупателем. По этим условиям продавец обязан отдать товар перевозчику в соответствии с указаниями покупателя, какой в свою очередь заключает договор перевозки и находит перевозчика. Транспорт продавцом не оплачивается. Группа «F» разделяется на три подвида: - Первый подвид: FCA - Freecarrier - «свободный перевозчик». Относится ко всем видам транспорта в границах страны продавца. - Второй подвид: FAS - Freealongsideship - «свободно вдоль борта судна» используется только в водном транспорте. - Третий подвид: FOB - freeonboard - «свободно на борту». |

|

Группа «С» |

когда продавец обязан сам заключить контракт перевозки, но не несет риски случайной гибели или повреждения товара или каких-либо добавочных расходов после окончания перевозки товара. Эта группа содержит в себе четыре подвида: - первый подвид CFR - costandfreigh - «стоимость и фрахт» - лишь для водного транспорта; - второй подвид CIF - costinsurancefreigh - «стоимость, страхование и фрахт»; -третий подвид СРТ - carriagepaidto... - «стоимость перевозки оплачена до...» - аналог CFR; - четвертыйподвидСГР - carriage and insurance paid to ...«стоимость перевозки и страховка уплачены до...». |

|

Группа «D» |

продавец несет все расходы и получает на себя все риски до момента поставки товара в страну предначертания. - первый подвид DAF - deliveredatfrontier - «поставлено до границы» - касается любых видов транспорта. - второй подвид DES - deliveredatship - «доставлено с судна»; - третий подвид DEQ - deliveredatquay - «доставлено до пристани»; - четвертый подвид DDU - delivereddutiunpaid - «доставлено, но без уплаты таможенных пошлин», используется для всякого вида транспорта; - пятый подвид DDP - delivereddutipaid - «доставлено с уплатой таможенных пошлин». |

При применении базисов поставки ИНКОТЕРМС нужно учесть следующее:

1. Условия ИНКОТЕРМС становятся частично внешнеторговым контрактом только тогда, когда стороны прямо или косвенно сослались на них. Если партнеры не стремятся следовать ИНКОТЕРМС, то надлежит намеренно оговорить данное условие.

2. Стороны, взяв ИНКОТЕРМС в качестве совокупной основы договора, могут внести в контракт приложения, соответствующие условиям или особым обстоятельствам, определившимся при заключении договора. Если при заключении внешнеторгового контракта положения ИНКОТЕРМС регулированы по-другому, то стороны не вправе ссылаться на эти положения.

3. Базисы ИНКОТЕРМС не отталкиваются на условия контракта перевозки, эти условия не влияют для перевозчика.

4. Согласование условий расчета и способа платежа[3].

IV этап - реализация заказа продавцом:

1. Подготовка товара к погрузке.

2. Поставка и транспортировка, страхование.

3. Таможенная очистка.

4. Выставление платежного счета.

В соответствии с п. 1 ст. 432 ГК РФ контракт считается заключенным, если между сторонами достигнуто соглашение по всем немаловажным условиям контракта. Существенные условия договора - условия, без каких он не имеет юридической силы (с точки зрения международного права это условие о предмете контракта; с точки зрения российского права - условие о предмете контракта и сроке поставки).

В литературе к существенным условиям кроме предмета также относят:

а) наименование сторон-участников сделки;

б) количество и качество;

в) базисные условия поставки;

г) цену;

д) условия платежа;

е) санкции и рекламации (штрафы, претензии);

ж) юридические адреса и подписи сторон.

Несущественные условия договора - условия, невключение каких в договор не тянет его недействительности. Т.е. нарушение несущественных условий договора одной стороной договора не является для другой стороны базой для расторжения договора, совместно с тем она вправе потребовать выполнить обещания и восполнение убытков.

К несущественным (дополнительным) условиям типично причисляют:

а) условия сдачи-приемки товара;

б) условия страхования;

в) отгрузочные документы;

г) гарантии;

д) упаковку и маркировку;

е) форс-мажорные обстоятельства;

ж) арбитражную оговорку;

з) иные условия.

Кроме того, условия договора группируют с точки зрения их универсальности на индивидуальные и универсальные.

К индивидуальным, т.е. тем, какие свойственны лишь одному конкретному договору, относят:

1) наименование сторон в преамбуле;

2) предмет договора;

3) качество товара;

4) количество товара;

5) цену;

6) срок поставки;

7) юридические адреса и подписи сторон.

К универсальным условиям относят:

1) условие сдачи-приемки товара;

2) базисные условия поставки;

3) условия платежа;

4) упаковку и маркировку ;

5) гарантии;

6) санкции и рекламации;

7) форс-мажорные обстоятельства;

8) арбитраж

Договор внешнеторговой купли-продажи - это самый общераспространенный юридический вид внешнеэкономической сделки, какой опосредует отношения российских и зарубежных организаций. Разработка, формирование обстоятельств и синтезирование проекта, подписание и реализация нуждаются в специальных знаниях и навыках, учете характерных черт внешнего рынка.

1.2 Формы расчетов по внешнеторговым контрактам

Активизация внешнеэкономической деятельности и либерализация валютного законодательства России в условиях рыночной экономики обусловили массовый выход на внешние рынки российских предприятий в качестве экспортеров и импортеров. Увеличились объемы международных расчетов, их роль в кругообороте капитала и формировании финансовых результатов деятельности предприятий.

Международные расчеты - это система организации и регулирования платежей по денежным требованиям и обязательствам, возникающим при осуществлении внешнеэкономической деятельности между государствами, фирмами, предприятиями и гражданами, находящимися на территории разных стран[4].

Экспортеры, импортеры, банки являются субъектами международных расчетов, взаимодействующими между собой в процессе движения товарораспорядительных документов. Посредниками в международных расчетах выступают банки, организующие движение денег участников внешнеэкономической деятельности.

Правовой основой расчетных отношений являются международные договоры и нормы внутреннего национального законодательства. На правовое регулирование международных расчетов влияют систематизированные унифицированные банковские обычаи и нормы международной банковской практики. Совокупность внутренних правовых норм, регулирующих валютные отношения, называется валютным законодательством.

К международным расчетам относят операции, сопровождающие финансовые обязательства по контрактам между компаниями, предприятиями и физическими лицами различных государств. Отличительной особенностью таких платежей (сравнительно с внутренними расчетами) является присутствие в их структуре этапа обмена различных валют. Оформление торгово-экономических сделок между представителями разных стран включает договоренность сторон о виде валюты платежа. Это может быть национальная валюта страны, которую представляет одна из сторон договора, либо валюта третьего государства. В международном обороте финансовых средств иностранная валюта играет роль не денежной наличности, скорее титульных знаков, чеков или почтовых переводов. Львиная доля международных расчетов в современном мире производится в валюте Соединенных Штатов. В американских долларах по статистике совершает половина торговых операций, а также 4/5 операций валютного рынка. Кроме того, 2/5 валютных запасов государств МВФ тоже представлены в этой валюте.

За прошедшие годы у международных расчетов сформировались такие характерные черты:

- банки участников экспортно-импортных операций осуществляют оформление, пересылку, обработку платежной документации, а также другие действия обособленные от внешнеэкономического договора;

- регулирование международных расчетов производится национальным законодательством, а также международными правилами;

- все расчетные операции имеют документальный характер и являются унифицированными;

- эффективность международных расчетов зависит от изменения курсов валют, использующихся в расчетах;

- все расчеты сопровождаются едиными общепринятыми гарантиями[5].

Какие различают формы международных расчетов по внешне торговым договорам:

1) Авансовый платёж. Данный вариант является самым безопасным для экспортёра, но в условиях конкуренции на рынках на него мало кто согласится. Частичный авансовый платёж (например, 20-30%) может быть более приемлемым для импортёра и, следовательно, более реалистичным, но всё равно в итоге подвергает экспортёра риску. Несмотря на высокие риски для импортёра, связанные с оплатой аванса денежными средствами, некоторые импортёры приходят к выводу, что у них нет другого выбора. Импортёры из развивающихся стран часто считают авансовый платёж необходимым для того, чтобы получить товары, пользующиеся большим спросом, или предметы роскоши. Авансовые платежи могут осуществляться против представления банковской гарантии, выданной банком экспортёра.

2) Платёж с отсрочкой, подкрепленный банковской гарантией. Данным вариантом иногда пренебрегают экспортёры, имеющие сильные позиции. Экспортёр предоставляет возможность оплаты на условиях открытого счёта с обеспечением в виде резервного аккредитива или банковской гарантии. Если импортёр не осуществляет платёж в указанный в инвойсе срок, экспортёр получает деньги за счёт резервного аккредитива или гарантии. Преимуществом для экспортёра является то, что документация здесь не всегда является такой же сложной, как в случае с обычным документарным аккредитивом. Преимущество для импортёра заключается в том, что экспортёр предоставляет ему условия оплаты по открытому счету. Если платёж производится в течение согласованных сроков, использование резервного аккредитива или банковской гарантии не происходит. Опасность для импортёра состоит в том, что экспортёр может несправедливо претендовать на использование резервного аккредитива или банковской гарантии, так что данный вариант должен использоваться только в отношениях с экспортёрами, которым можно доверять.

3) Открытый счёт. Экспортёр поставляет товар, затем в течение согласованного кредитного периода ожидает оплаты (часто это выражается как «пеt 30», «пеt 60» или «пеt 90»; это означает, что сумма должна быть оплачена в течение 30, 60 или 90 дней). Это наименее безопасный метод для экспортёра, который должен использоваться только, когда кредитоспособному импортёру можно полностью доверять. Экспортёру следует рассмотреть необходимость защиты при помощи кредитного страхования.

4) В нашей стране в связи с расширением международной торговли постепенно получает распространение такая форма расчетов как расчеты чеками. Чеками признаются ценные бумаги, содержащие ни чем не обусловленное распоряжение чекодателя банку выплатить чекодержателю

указанную в чеке сумму. Чек имеет законодательно утвержденную форму и обязательные реквизиты, отсутствие или некорректное заполнение одного из них делает чек недействительным. Чек может быть выписан на конкретное лицо (именной чек), а может быть переводным, т.е. передаваться третьим лицам по индоссаменту – передаточной надписи (ст.880 ГК РФ), так как чек приравнен к ценной бумаге.

Оплата чека производится по инкассo. Выписка чека не является сама по себе оплатой. Чек – это инструмент платежа. Чеки бывают денежными, т.е. по ним банк выплачивает чекодержателю

наличные денежные средства, и чеки расчетные, по которым происходит безналичный расчет переводом средств со счета чекодателя на счет чекополучателя. Расчетные чеки делятся на покрытые и непокрытые. Выплату по непокрытому чеку гарантирует банк (часто путем проставления аваля на чеке). Платежи по покрытым расчетным чекам совершаются за счет средств, депонированных на специальном счете чекодателя в банке. К настоящему моменту Центральным банком разрешено только применение покрытых расчетных чеков.

Чек расчетный следует отличать от кассового (денежного) чека. Кассовый чек служит для обналичивания средств на собственные нужды организации, причем расходоваться должны средства именно на те цели, которые указаны в чеке. Обращение кассовых чеков регулируется правилами эмитентов, а не законодательством.

Расчетный чек обладает рядом преимуществ. Одним из них являются простота и оперативность – чек может быть выписан в любом месте и в любое время. Преимуществом, хоть и сомнительным, можно считать анонимность, так как в чеке не указан предмет сделки. Однако чек – это некая страховка от неоплаты товара и недопоставки товара. Чек позволяет экономить на затратах по осуществлению международного платежа в крупном размере. Кроме того, чек нельзя отозвать до истечения срока предъявления к платежу. Недостатком расчетов чеками можно считать большую вероятность столкнуться с поддельным чеком или недостаточностью средств на счете плательщика для оплаты полной стоимости отгруженного товара, так как чек выписывается в момент отгрузки.

Следует отметить, что на практике во внешнеэкномической деятельности предприятия как правило используют следующие формы международных расчетов: аккредитив, инкассо и банковский перевод

В таблице 2 представлен сравнительный анализ наиболее распространенных форм международных расчетов.

Таблица 2

Сравнительный анализ форм международных расчетов

|

Форма расчетов |

Особенности |

Преимущества |

Недостатки |

|

Аккредитив |

Обязательство банка является независимым от обязательств сторон по основному договору, предусматривающему аккредитивную форму расчетов между поставщиком и покупателем. Таким образом, банк выступает в качестве гаранта между ними. |

• твердое и надежное обеспечение платежа до начала отгрузки; • совершение платежа только после предъявления товарных документов; • наиболее сложная форма расчетов. |

• определенные задержки прохода документов через банк; • высокая стоимость аккредитива. |

|

Инкассо |

Как правило, инкассо используется в тех случаях, когда между продавцом и покупателем установлены доверительные отношения и платежеспособность не вызывает сомнения. |

• оплата действительно поставленного товара; • низкие расходы по проведению операции; • гарантия, что товар перейдет покупателю только после оплаты |

• длительность прохождения документов через банки и периода их оплаты; • импортер может оказаться неплатежеспособным. |

|

Банковский перевод |

Банковские переводы используются в основном для платежей в счет окончательных расчетов и перерасчетов. Играют вспомогательную роль в дополнение к основным формам международных расчетов. |

• относительная простота осуществления; • невысокая стоимость; • быстрота осуществления платежа. |

• одна из сторон всегда несет на себе риск; • для экспортера существует риск неоплаты поставленного товара; • риск не поставки товара после его предварительной оплаты. |

Аккредитив -обязательство банка по просьбе клиента оплатить документы, предоставленные третьим лицом. Обязательство банка по аккредитиву является самостоятельными не зависит от правоотношений сторон по коммерческому контракту. Это положение защищает интересы банков и их клиентов: экспортеру гарантируется ограничение требований по оформлению документов и получению платежа только на условиях аккредитива; импортеру -точное выполнение всех условий соглашения экспортером[6].

На рисунке 2 представлена схема аккредитивной формы расчетов.

Рисунок 2 - Схема аккредитивной формы расчетов

Аккредитивная форма расчета дает гарантию поставщику, что оплата за отгруженный товар будет произведена точно в установленный срок. Аккредитив открывается для оплаты только одному лицу. По такой форме расчетов не допускается выдача наличных денежных средств. В таблице 3 представлена классификация видов аккредитивов.

Таблица 3

Классификация видов аккредитивов

|

Классификационный признак |

Вид аккредитива |

Характеристика |

|

1.По возможности аннулирования или изменения аккредитива банком- эмитентом |

Безотзывный; Отзывный |

- аккредитив, который не может быть отменен без согласия получателя средств. - аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. |

|

2.По дополнительным обязательствам другого банка по аккредитиву |

Подтвержден ный; Неподтвержден ный |

- исполняющий банк берет на себя ответственность по выплатам в пользу получателя не зависимо поступили ли денежные средства со счета клиента. - обязательство по перечислению денежных средств перед продавцом несет банк- эмитент. |

|

3. По возможности возобновления аккредитива |

Револьверный |

- открываются на часть стоимости контракта, с возобновлением первоначальной суммы. |

|

4. По возможности использования аккредитива вторыми бенефициарами |

Переводной |

- при комплектных поставках, осуществляемых субпоставщиками, по указанию бенефициара. Не более одного раза. |

|

Классификационный признак |

Вид аккредитива |

Характеристика |

|

5. По наличию валютно- го покрытия |

Покрытый; |

- банк-эмитент переводит валюту в сумме аккредитива авизующему банку. |

|

Непокрытый |

- банк-эмитент предоставляет право испол- |

|

|

няющему банку списать с корреспондентского счета плательщика в банке-эмитенте сумму, равную размеру аккредитива. |

||

|

6. По возможности реа- лизации |

Аккредитив с платежом по предъявлении документов; Аккредитив с окончательным расчетом; |

- безотложное получение указанной в документах суммы, при их предъявлении. - перевод денежных средств за оказанные услуги и поставленные товары, минус оговоренный процент, оплачиваемый после получения документов об оплате. |

|

Аккредитив с "красной оговоркой" |

- получение аванса. |

|

|

Компенсационный |

- встречный аккредитив покупателя в пользу |

|

|

производителя. |

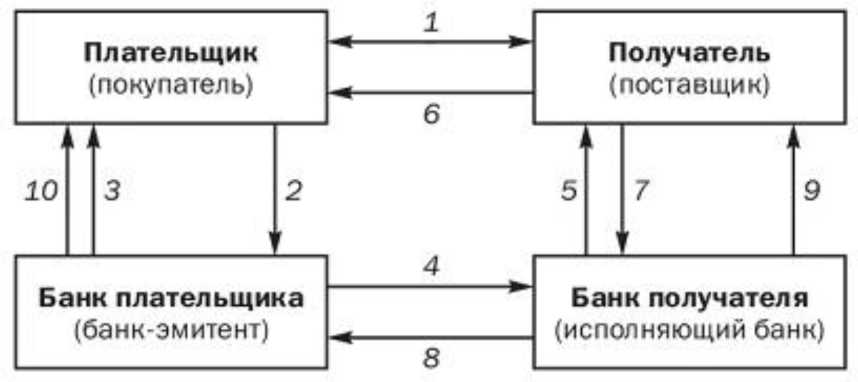

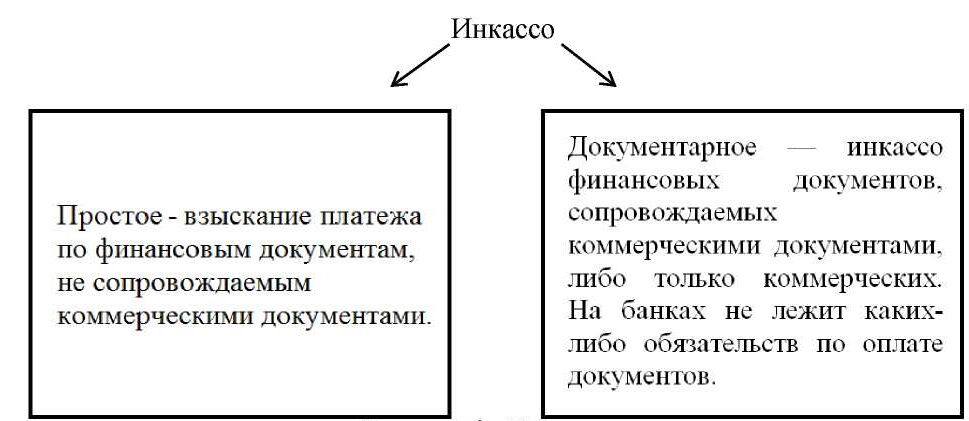

Инкассо - банковская операция, в результате которой по поручению клиента банк принимает от импортера платеж за отгруженные товары и оказанные услуги. Денежные средства перечисляются на банковский счет экспортера. Инкассо совершается на основании инструкций экспортера. Виды инкассо представлены на рисунке 3.

Рисунок 3-Виды инкассо

Порядок операции по документарному инкассо представлен на рисунке 4.

Рисунок 4 - Порядок проведения расчетов с использованием инкассового поручения

Инкассовая форма расчетов тесно связана с кредитными отношениями. Для контрактов на условиях коммерческого кредита инкассо является основной формой расчетов. При этом экспортер выставляет переводной вексель на инкассо для оплаты плательщиком, при вручении ему коммерческих документов. Как только наступает срок платежа, акцептованные векселя отсылаются для оплаты на инкассо.

Банковский перевод - это безналичная форма оплаты оговоренной суммы. Часто при международных расчетах переводы по поручению своих клиентов выполняют банки. Схема расчетов с помощью банковских переводов представлена на рисунке 5.

Рисунок 5 - Схема расчетов банковским переводом импортера с экспортером

Международные расчеты - один из элементов международной валютной системы. Такие расчеты обслуживают движение факторов производства, товаров и финансовых инструментов.

Для того чтобы более наглядно удостовериться в различиях международных расчетов, проведен анализ тарифов на совершение аккредитивных, инкассовых расчетов и на совершение банковских переводов. Тарифы взяты с официального сайта Банка и представлены в таблицах ниже

Таблица 4

Тарифы на совершение аккредитивных расчетов

в валюте РФ

|

Операция |

Размер комиссии |

День взимания/ предъявления к оплате комиссии |

||

|

% |

Сумма |

сумма |

||

|

Проверка документов по аккредитиву |

0,22% |

3300 руб. |

- |

В дату проведения операции |

|

Изменение условий аккредитива (кроме увеличения суммы) |

990 руб. За каждое изменение |

В дату проведения операции |

||

|

Подтверждение Банком аккредитива |

Устанавливается отдельно |

В дату проведения операции |

||

|

Исполнение(перевод)аккредитива в пользу третьего лица |

0,11% |

1650 руб. |

3300 руб. |

В дату проведения операции |

Таблица 5 - Тарифы на совершение инкассовых расчетов в валюте РФ (Эквивалент суммы инкассо рассчитывается по курсу Банка России на день уплаты комиссии).

|

Операция |

Размер комиссии |

День взимания/ предъявления к оплате комиссии |

|

|

% |

руб. |

||

|

Выдача документов против акцепта или платежа |

0,17% |

1650 руб. от суммы документов |

В дату проведения операции |

|

Выдача документов без акцепта или платежа |

0,083% |

1320 руб. от суммы документов |

В дату проведения операции |

|

Прием, проверка и отсылка документов на инкассо |

0,17% |

1650 руб. от суммы документов |

В дату проведения операции |

|

Изменение инструкций по инкассо |

1320 руб. за каждую операцию |

В дату проведения операции |

|

Таблица 6

Тарифы на совершение банковских переводов

|

Операция |

Комиссия, % |

Комиссия, руб. |

|

Перевод с Текущего счета в сторонний банк через отделение Банка в рублях |

1,5% - 2% |

150 - 2000 |

|

Перевод с Текущего счета в сторонний банк через отделение Банка в долларах США и евро |

1% - 1,9% |

990 - 9900 |

|

Перевод в иностранной валюте с текущего счета на счет для проведения конверсионных арбитражных операций |

- |

135 - 155 |

|

Внутрибанковский перевод по поручению, поданному через отделение на сумму перевода до 100 000 руб. включительно |

- |

0 - 250 |

Из представленных таблиц тарифов видно, что самой дорогостоящей формой расчетов является аккредитив. Это связано:

1) с более высоким комиссионным сбором за совершение аккредитивных операций, в сравнении с другими формами расчетов;

2) для открытия аккредитива импортер зачастую вынужден прибегнуть к банковскому кредиту, уплачивая за него процент.

Главное отличие всех внешнеторговых сделок от систем клиринговых расчетов - это связь с платежами, когда они производятся между партнерами и банками в одной стране, но конечный результат совершается между банками этих стран. Если международные расчеты связаны с внешней торговлей и другими видами внешнеэкономической деятельности, то они должны совершаться в строгом соответствии с законодательством страны и на основании поручения в форме и на условиях, применяемых в международной банковской практике.

Состояние международных расчетов зависит от разнообразных международных торговых правил и обычаев, ряда экономических факторов, международной банковской практики, различных экономических отношений между странами, валютного законодательства стран, кредитных отношений и условий внешнеторговых контрактов, репутации агентов по внешнеторговым контрактам.

Глава 2 Современные проблемы и направления совершенствования форм расчетов по внешнеторговым контрактам

2.1 Проблемы современных формы расчетов по внешнеторговым контрактам

В международной торговле существует одна базовая проблема, обусловленная тем, что экспортер и импортер, заключающие сделку, живут в разных странах, порой никогда не встречаются, ведут бизнес в разных политических, и социально- экономических условиях. Экспортер ожидает получить качественный товар, поставленный в срок, и стремится произвести оплату с минимальными комиссиями. Импортер, отгрузив и доставив товар, ожидает получить причитающуюся за него оплату с минимальными рисками. Каждый из участников сделки желает ее благополучного совершения и своевременного исполнения договорных обязательств.

Определение оптимальной формы расчетов требует тщательного анализа, как спектра расчетных продуктов, так и структуры самой сделки. Часто при обслуживании нетипичных сделок могут создаваться гибридные формы расчетов, когда одна форма является частью другой. Актуальность проблемы определения оптимальной формы расчета внешнеторгового контракта достаточно ярко выражена в сотрудничестве между компаниями, ведущими внешнеэкономическую деятельность и банками, осуществляющими расчеты по ней. Основной целью этого сотрудничества и является максимально эффективная организация расчетов по каждой индивидуальной сделке, что подтверждает актуальность темы исследования.

Международные расчеты - это форма международных валютно-кредитных отношений, регулирующая платежи по внешнеэкономическим контрактам. В отличие от внутренних расчетов, международные расчеты связаны с обменом национальных валют, поэтому при заключении внешнеэкономических сделок участники согласовывают валюту, в которой будет производиться оплата контракта.

Выбор оптимальной формы расчетов по международному торговому контракту представляет собой серьезную задачу, поскольку должен опираться на принципы расчетов и зависеть от способа платежа и множества других факторов. К основным принципам международных расчетов, с которыми должны быть знакомы все участники ВЭД, относятся:

-банки проводят международные расчеты по поручению своих клиентов - контрагентов внешнеэкономических контрактов;

-платежи со счета осуществляются только с согласия плательщика - клиента банка, акцептующего документы, за исключением случаев, предусмотренных законодательством;

-для проведения международных операций банки устанавливают корреспондентские отношения с иностранными банками - корреспондентами;

- оплата совершается, как правило, после отгрузки товаров, оказания услуг, за исключением авансовых платежей;

- денежные средства компаний должны быть размещены в банке на соответствующих счетах, с которых и будут производиться все расчеты;

- платежи осуществляются за счет собственных денежных средств плательщика или кредитов банка;

- стороны торговой сделки свободны в выборе формы безналичных расчетов при невмешательстве банков в договорные отношения.

Главными факторами, влияющими на выбор формы международных расчетов, являются: условия, определенные во внешнеторговом контракте; валютная законодательная база; особенности банковской практики проведения расчетов; унифицированные международными сообществами правила, обычаи.

Правовое регулирование международных расчетов играет не последнюю роль в выборе их формы. С одной стороны, такие расчеты регулируются внутренним национальным законодательством, традиционной банковской практикой и условиями внешнеэкономического контракта, с другой стороны,

существуют международные унифицированные правила и обычаи. Эти правила разрабатываются, унифицируются и издаются международными организациями и, как правило, носят рекомендательный характер, не имея юридической силы. Применение их положений согласовывается участниками международной сделки при заключении контракта, и ссылка на применение тех или иных правил должна содержаться в тексте условий. Перечислим их:

- Венская конвенция ООН 1980 года о договорах международной купли-продажи товаров;

-Женевская конвенция 1930 года о Единообразном законе о переводном и простом векселе;

- Конвенция ООН 1988 года о международных простых и переводных векселях;

-Унифицированные правила и обычаи для документарных аккредитивов UCP 600;

- Унифицированные правила по инкассо № 522;

- Принципы УНИДРУА - принципы международных коммерческих договоров.

Как уже указывалось ранее, международные расчеты включают платежи по требованиям и обязательствам, возникающим в процессе внешнеэкономической деятельности. Это в свою очередь требует определения способа платежа, исходя из соотношения времени оплаты и фактической поставки товара. Платеж может быть осуществлен:

- авансом, что предусматривает выплату (полную или частичную) согласованных в контракте сумм до передачи товара покупателю. Чаще всего авансовый способ платежа используют при освоении новых рынков и установлении новых партнерских связей, что вполне естественно обусловлено малым доверием партнеров;

- наличными - срочная оплата при поставке товара, либо при подтверждении его отгрузки, либо против представления экспортерами коммерческих документов. Этот способ платежа является наиболее гарантированным, поэтому подходит для новых партнерств;

- в кредит - оплата производится после получения товара импортером или посредством выставления векселя (тратты). При этом импортер не может рассчитывать на скидку, предоставляемую при условиях срочной оплаты.

Когда определен способ платежа, встает выбор формы расчетов. Несмотря на возможность использования при каждом способе платежа любой формы расчетов, на практике чаще применяются соответствия, приведенные на рис. 5

Рисунок 5 Оптимальное соответствие форм расчетов способам платежа при выполнении обязательств по международному торговому контракту

Выбор формы расчета по международному торговому контракту должен быть оптимален и комфортен для всех участников сделки по финансовым параметрам и правовым аспектам, по степени безопасности и срочности. При этом не существует такой формы расчетов, которая абсолютно бы удовлетворяла всем интересам контрагентов. Для баланса интересов сторон необходимо оговаривать взаимные уступки в виде скидок и льгот. Также стоит принимать во внимание стоимость услуг банков при сопровождении внешнеторговых сделок, которая напрямую зависит от доли участия банка в расчетах. В таблице 7 отражены преимущества и недостатки различных форм расчетов для экспортера и импортера.

Таблица 7

Преимущества и недостатки используемых форм международных расчетов для экспортера и импортера

|

Форма международных расчетов |

Экспортер (продавец) |

Импортер (покупатель) |

|||

|

Преимущества |

Риски и недостатки |

Преимущества |

Риски и недостатки |

||

|

Аккредитив |

- получает от банка безусловную гарантию платежа до отгрузки товара; - после пред оставления: коммерческих документов, платеж покроется ли ос средствами покупателя, либо средствами его банка. |

- наиболее сложная форма расчетов, т.к. связана с точным соблюдением условий определенных в аккредитиве; - нет возможности отгрузить готовую продукцию до извещения об открытии аккредитива, что влечет дополнительные затраты по её хранению: - в условиях финансового кризиса увеличивается временной период обслуживания аккредитива, что приводит к более поздним срокам его оплаты |

- возможность получения дешевого коммерческого кредита; - банк : тщательно проверяет коммерческие документы, чем дополнительно обеспечивает чистоту сделки: - оплату- банк производит только после получения и проверки документов, подтверждающих отгрузку и транспортировку товара. |

-наиболее дорогая форма расчета (комиссии, сборы. проценты), т.к. доля участия банка максимальна; - средства в сумме и на срок аккредитива, замораживаются на счете и отвлекаются из хозяйственного оборота: - достаточно длительная по времени форма расчетов, т.к. случаются задержки, связанные с контролем документов банком или их пересылкой |

|

|

Инкассо |

- если риск неоплаты товара покупателем и существует, контроль над товаром сохраняется за банком, выступающим в качестве агента продавца; - до момента получения оплаты его товар находится в его распоряжении; - упрощает механизм передачи документов контрагенту-. |

- отгружает товар, не имел гарантии получить за него оплату; - возможен большой временной разрыв между отгрузкой товара, передачей документов и оплатой, что замедляет оборачиваемость средств: - ко времени, когда документы по товару поступят е банк импортера, он может отказаться их оплатить или оказаться неплатежеспособным. |

- осуществляет платеж (акцептует тратту) почти одновременно с получением товара; - отсутствует необходимость депонировать (замораживать) свои денежные средства: - произведя оплату, гарантированно получает право на товар н документы. |

- поскольку документа, передаются через банки. покупатель не может получить по ним товар до осуществления платежа или акцепта тратты; - комиссии банка достаточно высоки, т.к. его участие активно. |

|

|

Банковский перевод |

- денежные средства переводятся сразу после платежного поручения покупателя, вне зависимости от исполнения обязательств продавцом; - может использоваться для оплаты аванса, т.е. до начала отгрузки товара . |

- если осуществляется за фактически поставленный товар, возникает риск отказа от принятия товара или его оплаты. |

- может рассчитывать на скидку за срочность исполнения платежа; - комиссия банка невысока, т.к. ограничена максимальным значением, что делает ее вполне приемлемой. |

- если осуществляется авансом, возникает риск непоставки товара или нарушения сроков поставки. |

|

|

Переводной вексель |

- имеет безусловное обязательство сайка, оплатить вексель; - может оплатить им собственные обязательства, не выводя свои денежные средства из оборота. |

- достаточно медленная ферма расчетов из-за пересылки векселя; - несовершенен |

- существует возможность купить переводной вексель дешевле, чем он будет механизм взыскания денежных средств по векселям И есть нерешенные правовые вопросы. |

- существует риск оплаты фальшивого векселя в результате финансового мошенничества; - имеет место региональная замкнутость вексельных расчетов. |

|

|

Чек |

- существует возможность заручиться дополнительной гарантией аваля при оплате по чеку. |

- достаточно медленная форма расчетов из-за пересылки чека: - отгружает товар, не имел гарантии получить за него оплату'; - бань: покупателя не несет ответственности за оплату чека: - усложненный документооборот т.к. оплата зачисляется не по предъявлению чека в свой банк, а только по его списанию со счета плательщика. |

- по отдельному соглашению, возможен овердрафт на превышающий б определенном размере кредитовый остаток; - комиссия банка за выпуск чека, его пересылку н оплату очень не высока. |

- существует риск оплаты подложного чека; - денежные средства депонируются (замораживаются ) на счете; - банки часто вводят ограничения на прием чеков на инкассо. |

|

В условиях современного финансового и политического кризиса и санкций выбирая оптимальную форму расчета по внешнеторговому контракту, участники сделки должны учитывать и другие, не менее важные факторы, в том числе:

- степень доверия и срок сотрудничества партнеров;

- сложившиеся торговые традиции в странах-партнерах;

- характер самой сделки и способ транспортировки товара;

- существующую практику взаимоотношений между банками;

Таким образом, подводя итоги проведенного исследования, можно сделать следующие выводы:

Для экспортера самыми оптимальными формами расчета по внешнеэкономическому контракту являются инкассо, аккредитив, чек и банковский перевод. Импортеру же предпочтительнее инкассовая форма расчетов и банковский перевод.

Наиболее безопасной, часто применяемой, но организационно-сложной и дорогой формой расчетов является аккредитив. Наиболее часто осуществляемой формой расчетов, ввиду простого и дешевого документооборота, является банковский перевод.

Самой сбалансированной формой выступает инкассо, но эта форма не получила популярности в российском международном бизнесе.

Переводной вексель (тратта) чаще применяется при участии коммерческого кредита и является составной частью расчетов в форме инкассо. Существуют трудности в его использовании из-за недостаточной согласованности правового аспекта, что часто не отвечает интересам сторон.

Аккредитив дает максимальные гарантии выполнения взаимных обязательств сторонами расчетов, поэтому часто применяется: при нестабильных экономических условиях; новых партнерских отношениях; если есть сомнения в кредитоспособности покупателя; если речь идет о специальных товарах с последующей затруднительной реализацией или если реализовываются крупномасштабные программы.

При расчете инкассо оплачивается уже поставленный товар, что рискованно для продавца. Поэтому данную форму расчета выбирают контрагенты, доверяющие друг другу и работающие в стабильных политических, экономических и законодательных условиях.

Банковский перевод может осуществляться как за фактически поставленный товар, так и в качестве аванса, и достаточно прост в оформлении, что делает его самой востребованной формой расчетов на сегодняшний день. В основном применяется для расчетов по контрактам, носящим разовый характер.

Чеком в основном оплачивают уже поставленные товары или услуги. Часто его применяют как часть расчета инкассо. Иногда эту форму расчета используют при осуществлении авансовых платежей. С российскими контрагентами расчеты чеками практически не применяются.

Определение формы расчетов является одним из важнейших условий международного торгового контракта. Выбор этой формы обеспечивает наиболее комфортную оплату для экспортера и импортера за полученный товар/услугу. Форма расчетов должна быть четко определена в тексте статьи контракта во избежание дальнейших разногласий. Изначально она может быть представлена в оферте или озвучена при переговорах. Уделив этому условию должное внимание, контрагенты обеспечивают бесперебойное и надежное сотрудничество, имеющее устойчивые перспективы ведения международного бизнеса.

Следует также отметить, что эксперты рекомендуют применить следующие меры по минимизации рисков при осуществлении международные расчетов. Во-первых, следует вести переговоры с контрагентами о переходе на расчеты в национальные валютах. Для обеих сторон налицо как экономические, так и операционным преимущества. С одной стороны партнеры экономят на транзакционных издержках при конвертации валют. С другой стороны снижаются риски колебания курса национальной валюты. При этом следует обратить внимание на девальвацию азиатских валют за пошедшие месяцы - в виду снижения курса вести расчеты в этих валютах получается дешевле, чем в укрепившемся (по отношению к остальным валютам) долларе США А это в свою очередь уже может послужить поводом для импортером начинать со своим контрагентом переговоры об изменении цены контракта

Во-вторых, следует обратить внимание на банки через которые осуществляются расчеты, именно - на его корреспондентскую сеть и возможность проводить платежи в свободно конвертируемых валюта, минуя западные страны. Сеть прямых корреспондентских отношений с банками тех или иных стран - немаловажный фактор. Это прекрасная возможность сократить операционные и политические риски, исключить влияние политики и законодательства третьих стран а тагане повысить скорость расчетов.

2.2 Направления совершенствования форм расчетов по внешне торговым контрактам

Проанализируем совершенствование форм расчетов по внешнеторговым контрактам на примере аккредитива.

В международном торговом обороте при аккредитивной форме расчетов банк берет на себя обязательство осуществить по просьбе и в соответствии с указаниями импортера платеж экспортеру (наличные расчеты) или акцептовать тратту, которую выставил экспортер (расчеты в кредит), против предусмотренных документов и при выполнении всех условий аккредитива.

Международная торговая палата разработала унифицированные правила и обычаи для документарных аккредитивов, регулирующие операции с аккредитивом в международной практике, эти правила были введены в действие с 1 июля 2007 г.

Правоотношения сторон по коммерческому договору не влияют на обязательство банка по аккредитиву. Это способствует защите интересов банка и его клиентов: экспортеру обеспечивает ограничение требований к оформлению документов и получению платежа только условиями аккредитива; импортеру - строгое выполнение экспортером всех условий аккредитива.

К основным условиям аккредитива относятся:

- импортер, экспортер;

- банк-эмитент, авизующий, подтверждающий, исполняющий банки;

- вид аккредитива;

- дата открытия аккредитива и его срок действия, место истечения срока действия аккредитива;

- валюта аккредитива и его сумма;

- наименование товара (с указанием номера контракта и условий поставки);

- список документов, против которых производится платеж, и параметры этих документов;

- рамбурсные инструкции (условия платежа);

- другие условия.

Участниками расчетов по документарному аккредитиву могут быть:

-импортер (приказодатель), который открывает в своем банке аккредитив;

-банк-эмитент (банк импортера) - банк, который открывает аккредитив;

-экспортер (бенефициар) - лицо, которое является получателем платежей по аккредитиву;

-авизующий банк (банк экспортера) - банк, извещающий экспортера об открытии в его пользу аккредитива, также он осуществляет передачу текста аккредитива, удостоверив его подлинность.

Работа с аккредитивом предполагает два основных этапа: начальный - выставление аккредитива; завершающий этап - предоставление аккредитива и оплата документов. Также между этими этапами возможно внесение изменений в условия аккредитива:

-изменение перечня документов,

- продление срока действия аккредитива и т. д.

Аккредитивная форма расчетов обладает рядом преимуществ для каждой из сторон при внешнеторговом кредитовании. Для начала определим основные достоинства использования аккредитива банками:

-хорошая возможность включения в международные кредитные отношения;

-получение высоких комиссионных доходов. Увеличение комиссионных доходов связано с тем, что в перечень предоставляемых услуг, таких как открытие аккредитива, проверка документов по аккредитиву, изменение условий аккредитива прибавляются такие как пролонгация аккредитива, проверка документов, предоставленных в связи с расхождениями с условиями аккредитива и др.

-снижение рисков при осуществлении сделок с новыми экспортерами, так как информация об их репутации представлена в ограниченных объемах;

-рост рентабельности за счет роста комиссионных доходов в условиях снижения процентной маржи банковского сектора.

Аккредитив предоставляет следующие преимущества для экспортера:

-более высокая скорость получения платежа, в случаи, если банк вместо предоставления отгрузочных документов будет осуществлять выплату сразу после отгрузки товара;

-получение импортером разрешения на перевод валюты в страну экспортера при выставлении аккредитива в иностранной валюте;

-надежность расчетов и гарантия своевременной оплаты банком.

Что касается импортеров, то для них данная форма расчетов менее привлекательна, но и для этой стороны есть свои плюсы:

-возможность получения товара в кредит;

-возможность настоять на отгрузке товара в приемлемые сроки, ограничивая время действия аккредитива;

-уверенность в том, что экспортер не получит оплаты до тех пор, пока не отгрузит товар и не предоставит указанные в аккредитиве документы;

-возможность получения более выгодных условий по сделке.

Также необходимо отметить, что при наличии очевидных преимуществ применения аккредитивной формы расчетов, данная форма имеет и определенные проблемы.

Необходимо отметить, что для прохождения аккредитива очень важна полнота и правильность заполнения необходимой информации.

В числе первых проблем можно выделить проблемы емкого документооборота и расхождения документов с условиями аккредитива при применении аккредитивной формы расчетов.

Проблема емкого документооборота обусловлена тем, что большое количество документов в достаточной мере увеличивает вероятность неточного или неполного заполнения все необходимых полей.

В случае, если имеет место расхождение документов с условиями по аккредитиву, то обязательство банка покупателя об оплате прекращают существовать (при подтвержденном аккредитиве со стороны подтверждающего банка).

Согласно практическому опыту можно выделить наиболее

распространенные расхождения:

-противоречия в документах;

-несоблюдение сроков поставки товаров;

-предоставление неполного комплекта документов;

-нарушение сроков действия аккредитива;

-неверное описание товара в счёте.

Также, не менее важной проблемой является задержка прохождения документов через банки при применении аккредитивной формы расчетов. Данная проблема приводит к удлинению времени сделки, что приводит к замедлению товарооборота. Поставщик не может отгрузить готовую продукцию до получения им извещения об открытии аккредитив, у него возникают дополнительные издержки по хранению товара и, следовательно, снижается эффективность их деятельности.

Наконец, проблемой (не для банков) считается высокая стоимость аккредитива, поскольку банки взимают достаточно высокую комиссию, размер которой зависит от суммы аккредитива. Существуют более привлекательные альтернативные формы расчетов (документарное инкассо), сумма комиссий по которым будут значительно меньше. Такая высокая комиссия по обслуживанию аккредитива обусловлена тем, что банки, в силу понятных нам причин, стремятся покрыть свои расходы по операциям внешнеторгового кредитования, а также стремлением получения прибыли по этим операциям.

Все вышеперечисленные проблемы в настоящее время разрешаются за счет изменения технологий данной формы расчета, сделав ее более надежной и технологичной. Они позволят избиваться от риска финансовых потерь для организаций, применяющих аккредитивную форму расчета.

Одним из ключевых решений, направленных на устранение вышеперечисленных проблем стало использование электронного документооборота по всему перечню документов. В пользу принятия данной формы документооборота можно привести следующие преимущества:

Высокая степень защищенности электронных подписей за счет использования современных методов и алгоритмов криптографии

Надежность и высокая скорость передачи электронной информации, что позволит оперативно обнаружить и исправить ошибки, ускорить оборачиваемость документов, а также в большой степени уменьшить время предоставления услуг;

Наличие готовой инфраструктуры в организациях для внедрения электронного документооборота;

Удобство в систематизации, хранении и составлении отчетов.

Некоторые исследователи давали положительные прогнозы о росте объемов использования аккредитивов при внешнеторговых расчетах российских предприятий, в частности объемов импортных аккредитивов с финансированием иностранными банками, выпущенных российскими банками, однако мы полагаем, что этим прогнозам не суждено было сбыться вследствие стагнации российской экономики и снижения объемов внешней торговли в последние годы.

Помимо всего прочего, существуют некоторые причины, сдерживающие рост динамики использования документарных аккредитивов банками в расчетах с международными компаниями.

Начнем с того, что стоит упомянуть о слабой информированности представителей российского бизнеса о доступности и широких возможностях программ внешнеторгового кредитования.

Также стоит отметить то, что большинство российских компаний не имеют просто возможности оценить распространенность данного банковского продукта, так как российская система бухгалтерского учета не дает представления об объеме предоставляемых услуг торгово-экспортного финансирования, как уже было отмечено выше.

Очень важными упущениями, сдерживающими развитие использования документарных аккредитивов в российских банках, являются противоречия между российским законодательством и международными правилами работы с инструментами внешнеторгового кредитования и недостаточный опыт работы российских банков в части проведения расчетов посредством документарных аккредитивов, а, как следствие, недостаточное количество квалифицированных кадров в данной области.

В настоящее время негативное воздействие представленных факторов снижается посредством достаточно быстрого и постоянного совершенствования законодательства, регламентирующего и контролирующего использование документарных аккредитивов в рамках международных расчетах. Такая тенденция позволяет достаточно мобильно адаптироваться к постоянно меняющимся правилам и международным стандартам.

Российские банки и предприятия постепенно накапливают опыт организации расчетов в форме документарных аккредитивов, в банках открывают специализированные подразделения, занимающихся полным сопровождением сделок торгово-экспортного финансирования, а также растет количество квалифицированных сотрудников, занимающихся данными документарными операциями.

На замену традиционному документарному аккредитиву приходят и другие альтернативные современные инструменты, такие как электронный документарный аккредитив и банковское платежное обязательство. Для них характерно применение современных технологий, отсутствие необходимости представления документов на бумажных носителях, сокращение сроков исполнения обязательства, что способствует снижению издержек их использования.

Однако в России данные виды инструментов еще недостаточно развиты и не пользуются большим спросом, на сегодняшний день многие российские компании не готовы перейти на электронный документооборот.

Препятствует распространению данных форм расчетов и тот факт, что межбанковская система, которая бы позволяла обмениваться файлами в защищенном режиме, только разрабатывается в российских банках, на сегодняшний день отсутствует практика применения подобной системы, также не существует российской онлайн-платформы, которая бы позволяла осуществлять обмен файлами всем участникам сделки.

На российском рынке, как и на большинстве формирующихся рынках, существенной частью международной торговли остается использование документарных аккредитивов, количество внешнеторговых сделок с использованием данной формы поддержки экспорта остается значительным, и в ближайшее время участники внешнеторговой деятельности не будут от нее отказываться.

Таким образом, стоит отметить, что аккредитив как форма расчетов обеспечивает разумный компромисс между противоположными интересами покупателя и продавца и является эффективным средством обеспечения поставки товаров. Несмотря на очевидные преимущества, аккредитивная форма расчетов в то же время имеет ряд проблем. В качестве основной проблемы, на наш взгляд, можно выделить сложный документооборот. Решение данной проблемы возможно посредством перехода к системе электронного документооборота при проведении операций с использованием аккредитивной формы расчетов.

Заключение

Исходя из материала представленного в выпускной квалификационной работе можно сделать следующие выводы:

Внешнеэкономическая деятельность представляет собой разновидность хозяйственной или предпринимательской деятельности, к которой может относиться внешнеторговая, инвестиционная и иная деятельность, включая производственную кооперацию, в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности (правами на них).

Сущность ВЭД заключается в том, что она строится на принципе коммерческого расчета на основе хозяйственной и финансовой самостоятельности и самоокупаемости с учетом собственных валютнофинансовых и материально-технических возможностей.

Договор внешнеторговой купли-продажи - это самый общераспространенный юридический вид внешнеэкономической сделки, какой опосредует отношения российских и зарубежных организаций. Разработка, формирование обстоятельств и синтезирование проекта, подписание и реализация нуждаются в специальных знаниях и навыках, учете характерных черт внешнего рынка.

Условия договора группируют с точки зрения их универсальности на индивидуальные и универсальные.

Различают формы международных расчетов по внешне торговым договорам: авансовый платёж, платёж с отсрочкой, открытый счёт, аккредитив, инкассо и банковский перевод.

Самый дорогостоящей формой расчетов является аккредитив. Это связано 1) с более высоким комиссионным сбором за совершение аккредитивных операций, в сравнении с другими формами расчетов; 2) для открытия аккредитива импортер зачастую вынужден прибегнуть к банковскому кредиту, уплачивая за него процент.

Главное отличие всех внешнеторговых сделок от систем клиринговых расчетов - это связь с платежами, когда они производятся между партнерами и банками в одной стране, но конечный результат совершается между банками этих стран. Если международные расчеты связаны с внешней торговлей и другими видами внешнеэкономической деятельности, то они должны совершаться в строгом соответствии с законодательством страны и на основании поручения в форме и на условиях, применяемых в международной банковской практике.

Состояние международных расчетов зависит от разнообразных международных торговых правил и обычаев, ряда экономических факторов, международной банковской практики, различных экономических отношений между странами, валютного законодательства стран, кредитных отношений и условий внешнеторговых контрактов, репутации агентов по внешнеторговым контрактам.

Подводя итоги проведенного исследования, можно сделать следующие выводы:

Для экспортера самыми оптимальными формами расчета по внешнеэкономическому контракту являются инкассо, аккредитив, чек и банковский перевод. Импортеру же предпочтительнее инкассовая форма расчетов и банковский перевод.

Наиболее безопасной, часто применяемой, но организационно-сложной и дорогой формой расчетов является аккредитив. Наиболее часто осуществляемой формой расчетов, ввиду простого и дешевого документооборота, является банковский перевод.

Самой сбалансированной формой выступает инкассо, но эта форма не получила популярности в российском международном бизнесе.

Переводной вексель (тратта) чаще применяется при участии коммерческого кредита и является составной частью расчетов в форме инкассо. Существуют трудности в его использовании из-за недостаточной согласованности правового аспекта, что часто не отвечает интересам сторон.

Аккредитив дает максимальные гарантии выполнения взаимных обязательств сторонами расчетов, поэтому часто применяется: при нестабильных экономических условиях; новых партнерских отношениях; если есть сомнения в кредитоспособности покупателя; если речь идет о специальных товарах с последующей затруднительной реализацией или если реализовываются крупномасштабные программы.

При расчете инкассо оплачивается уже поставленный товар, что рискованно для продавца. Поэтому данную форму расчета выбирают контрагенты, доверяющие друг другу и работающие в стабильных политических, экономических и законодательных условиях.

Банковский перевод может осуществляться как за фактически поставленный товар, так и в качестве аванса, и достаточно прост в оформлении, что делает его самой востребованной формой расчетов на сегодняшний день. В основном применяется для расчетов по контрактам, носящим разовый характер.

Чеком в основном оплачивают уже поставленные товары или услуги. Часто его применяют как часть расчета инкассо. Иногда эту форму расчета используют при осуществлении авансовых платежей. С российскими контрагентами расчеты чеками практически не применяются.

Таким образом, стоит отметить, что аккредитив как форма расчетов обеспечивает разумный компромисс между противоположными интересами покупателя и продавца и является эффективным средством обеспечения поставки товаров. Несмотря на очевидные преимущества, аккредитивная форма расчетов в то же время имеет ряд проблем. В качестве основной проблемы, на наш взгляд, можно выделить сложный документооборот. Решение данной проблемы возможно посредством перехода к системе электронного документооборота при проведении операций с использованием аккредитивной формы расчетов.

Список использованных источников

- Федеральный закон от 08.12.2003 N 164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности"// Собрание законодательства РФ", 15.12.2003, N 50, ст. 4850

- Федеральный закон от 18.07.1999 N 183-ФЗ "Об экспортном контроле"//Собрание законодательства РФ", 26.07.1999, N 30, ст. 3774

- Федеральный закон от 08.12.2003 N 165-ФЗ "О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров"//Собрание законодательства РФ", 15.12.2003, N 50, ст. 4851

- Унифицированные правила и обычаи для документарных аккредитивов (UCP 150 ISBN 978-5-9500276-8-0. Эволюция государства и права: история и современность. Ч.3 Курск, 2017 600). Редакция 2007 года" : Публикация Международной торговой палаты N 600 //6pl.ru [Электронный ресурс] – 2017. – Режим доступа: http://www.6pl.ru/asmap/UCP-600.htm

- Унифицированные правила по инкассо: Публикация Международной торговой палаты N 522, ред. 1995 г., вступили в силу с 01.01. 1996 // Consultant.ru [Электронный ресурс] – 2017. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_9744/.

- Ареповский А.С., Фурман Р.А., Ищенко В.В. Расчеты по аккредитивам//В сборнике: ТРАДИЦИОННАЯ И ИННОВАЦИОННАЯ НАУКА: ИСТОРИЯ, СОВРЕМЕННОЕ СОСТОЯНИЕ, ПЕРСПЕКТИВЫ Сборник статей Международной научно-практической конференции: в 6 частях. 2016. С. 41-43.

- Басилашвили Т.П., Гилилов И.Р., Савинов Ю.А., Тарановская Е.В. Способы платежа при импорте товаров из китая//Российский внешнеэкономический вестник. 2017. Т. 2017. № 6. С. 75-83.

- Бахарь А.А. Аккредитив и экскроу-счет как правовые инструменты для предупреждения неплатежей//В сборнике: Актуальные вопросы развития юридической науки и практики в современных условиях.Сборник статей по материалам международной научно-практической конференции. 2017. С. 53-57.

Бублик В.А. Публично - и частноправовые начала в гражданско-правовом регулировании внешнеэкономической деятельности: дис. ... докт. юр. наук. Екатеринбург, 2000. С. 100.

- Воронова Т.А. Расчетно-платежные отношения в ВЭД. - М.: Юнити, 2014. – 356с.

- Гудкова Э.П. Международное регулирование инкассовой формы расчетов//В сборнике: Современные вопросы государства, права, юридического образования Сборник научных трудов по материалам XII Международной научно-практической конференции. Ответственный редактор О.В. Белянская. 2016. С. 184-188.

- Дмитриев И.В. Система государственного регулирования внешнеэкономической деятельности в России: институциональная структура и тенденции развития // European research II International scientific and practical conference. 2015. С. 1-9

- Добровольская Я.А. Основные риски при международных расчетах субъектов ВЭД и пути их минимизации//Региональная экономика и управление. 2016. № 3 (10). С. 39-42.

- Земляков Ю.Д., Жабер Г.И., Крылова В.В. Валютные войны в международных расчетах//Вестник Международной академии системных исследований. Информатика, экология, экономика. 2016. Т. 18. № -2. С. 9-15.

- Глоризов А. Г. Внешнеторговое финансирование и гарантийный бизнес. Практическое пособие.- М.: Зерцало, 2013.- 912с.

- Ирдигитова А.В., Урманов Э.А. Особенности международных расчетов//В книге: Национальные традиции в развитии торговли, экономики и культуры Тринадцатая межвузовская студенческая научно-практическая конференция. 2016. С. 50-52.

- Казаченок О.П. Особенности правового регулирования и виды банковского кредитования в современной внешнеэкономической деятельности//Банковское право. 2017. № 3. С. 19-24.

- Кофонов А.В., Кунгуров Г.А. Формы международных расчетов//В сборнике: Актуальные проблемы социального, экономического и информационного развития современного общества Всероссийская научно-практическая конференция, посвящённая 100-летию со дня рождения первого ректора Башкирского государственного университета Чанбарисова Шайхуллы Хабибулловича. Башкирский государственный университет. 2016. С. 267-269.

- Красавина Л. Н. Международные валютно-кредитные и расчетные отношения. - М.: Юнити, 2015. -576с.

- Кретов И. И. Внешнеторговое дело. – М.: Экономика, изд. «Дело» 2014.- 400 с.

- Логвинова Ю.М. Формы расчетов и их особенности//Образование и наука без границ: социально-гуманитарные науки. 2016. № 4. С. 215-218.

- Мамалян А.Г., Заболоцкая В.В. Международные расчетов, применяемые при осуществлении внешнеэкономической деятельности//В сборнике: ЭКОНОМИКА: АКТУАЛЬНЫЕ ПРОБЛЕМЫ ИССЛЕДОВАНИЙ НА СОВРЕМЕННОМ ЭТАПЕ Материалы международной научно-практической конференции . 2016. С. 266-281.

- Марцева Т. Г. Полиаспектные акценты реализации механизмов рыночного взаимодействия // Феномен рыночного хозяйства: от истоков до наших дней: сборник научных трудов. - Краснодар: Научноисследовательский институт экономики Южного федерального округа, 2016. - С. 397-448.

- Марцева Т.Г., Небылова Я. Г. Характеристика инструментов фиатного рынка // Общество. Наука.Инновации: сборник статей Международной научно-практической конференции. - Уфа: Аэтерна, 2015. - С.

- Масюкова Т.Д., Платонова П.С., Савинов Ю.А. Электронный аккредитив и банковское платежное обязательство как альтернатива документарному аккредиву//Российский внешнеэкономический вестник. 2015. Т. 2015. № 11. С. 65-75.

- Масюкова Т.Д., Савинов Ю.А., Платонова П.С. Документарные аккредитивы в международной торговле в условиях санкций //Российский внешнеэкономический вестник. 2016. Т. 2016. № 5. С. 29-42.

- Матвеева О.А. Формы и методы коммерческих расчетов//Экономика и социум. 2017. № 6-1 (37). С. 1057-1059.

- Мерцалова А.И. Учет операций в расчетах покрытыми аккредитивами в современных условиях//В сборнике: Фундаментальные и прикладные исследования: от теории к практике Материалы международной научно-практической конференции, приуроченной ко Дню российской науки. 2017. С. 131-139.

- Подольский А.В., Гудкова Э.П. К вопросу о расчетах по аккредитиву во внешнеэкономических сделках//Актуальные направления научных исследований XXI века: теория и практика. 2017. Т. 5. № 2 (28). С. 148-152.

Покровская В.В. Международные коммерческие операции и их регламентация. М., 2013.-424с.

- Пострелко Г.А. Отличия аккередитива от инкассо во внешнеэкономической деятельности субъектов хозяйствования//В сборнике: Эволюция государства и права: история и современность Сборник научных статей II Международной научно-практической конференции, посвященной 25-летию юридического факультета Юго-Западного государственного университета. Ответственный редактор С.Г. Емельянов. 2017. С. 147-150.

- Прокушев Е.Ф. Внешнеэкономическая деятельность. Учебник для бакалавров.-М.: Экономика, 2013.- 325 с.

- Пронина Е.А. Учет экспортно-импортных операций//Бухгалтерский учет. – 2013. – N10. – С. 19-23

- Родина О.В. Особенности международных расчетов и их формы//В сборнике: Актуальные проблемы развития социально-экономических систем: теория и практика сборник статей VIII Международной научно-практической конференции. Юго-Западный государственный университет. 2015. С. 86-90.

- Руденко О.Н., Гурова А.С. Развитие использования документарных аккредитивов в России// Теория и практика общественного развития. – 2013, №5. – с. 299 -302

- Савинов Ю.А. Эволюция платежных инструментов в международной торговле // Российский внешнеэкономический вестник. – 2014, №8. – С. 29-44

- Салимоненко Е.Н., Шварц Д.И. Международные расчеты при осуществлении ВЭД//Таможенное дело и внешнеэкономическая деятельность компаний. 2017. № 1 (2). С. 13-24.

- Свиридочкина В.А., Жилина Л.Н. Развитие банковского кредитования внешней торговли в России// Международный журнал прикладных и фундаментальных исследований. – 2016, № 7-2. – с.289-292

- Семенихин В.В. Внешнеэкономическая деятельность. - М.: ЭКСМО, 2013.- 180 с

- Спирина С. Г., Тонян Р.К. Цикличность в моделировании финансовых рисков территорий опережающего развития // Финансовая аналитика: проблемы и решения. - М.: Финансы и кредит, 2015. - С. 35- 49

- Сухарев А.Н. О необходимости модернизации системы международных расчётов России//Новая наука: Опыт, традиции, инновации. 2016. № 4-1 (77). С. 175-177.

- Финансы и кредит: учебник для студентов вузов/ [авт.: О.В. Соколова, И.А. Бондаренко, О.И. Земцова и др.]; под ред. О.В. Соколовой. –2-е изд., перераб. и доп. – М.: Магистр: ИНФРА-М, 2015. – 912 с

- Чеховский Ю.Н. Международные расчетные отношения. - Мн.: Право и экономика, 2014. – 471с.

- Шатохина Ю.А. Применение международных расчетов банками в ВЭД//Международный студенческий научный вестник. 2017. № 3. С. 15.

- Шелкоплясова Н.И., Атоян А.Д. Аккредитив как форма безналичного расчета//В сборнике: ГОСУДАРСТВО И ПРАВО В УСЛОВИЯХ ГРАЖДАНСКОГО ОБЩЕСТВА сборник статей Международной научно-практической конференции : в 2 ч.. 2017. С. 181-183.

-

Добровольская Я.А. Основные риски при международных расчетах субъектов ВЭД и пути их минимизации//Региональная экономика и управление. 2016. № 3 (10). С. 41 ↑

-

Ирдигитова А.В., Урманов Э.А. Особенности международных расчетов//В книге: Национальные традиции в развитии торговли, экономики и культуры Тринадцатая межвузовская студенческая научно-практическая конференция. 2016. С. 52 ↑

-

Красавина Л. Н. Международные валютно-кредитные и расчетные отношения. - М.: Юнити, 2015. С. 436 ↑

-

Логвинова Ю.М. Формы расчетов и их особенности//Образование и наука без границ: социально-гуманитарные науки. 2016. № 4. С. 217 ↑

-

Покровская В.В. Международные коммерческие операции и их регламентация. М., 2013. С. 156 ↑

-

Бахарь А.А. Аккредитив и экскроу-счет как правовые инструменты для предупреждения неплатежей//В сборнике: Актуальные вопросы развития юридической науки и практики в современных условиях.Сборник статей по материалам международной научно-практической конференции. 2017. С. 56 ↑

- Учет безналичных денежных средств (на примере АО «Вельгийская бумажная фабрика»

- финансы акционерных обществ АО «НПО «Квант»

- Система налогового учета (Понятие налогового учета, его цели и задачи)

- «Цели и задачи налогового учета»

- Проектирование реализации операций бизнес-процесса (Движение библиотечного фонда)

- Мотивация и управленческая деятельность

- Основания досрочного выхода на пенсию. Виды пенсий

- Предпринимательская деятельность и предпринимательские отношения как объект гражданско-правового регулирования

- Шрифт в оформлении газеты(журнала): от элемента к системе. Анализ шрифтового расписания одной из газет (журнала) . .

- Понятие гражданского правоотношения и его особенности

- Основания и способы приобретения права собственности (ПЕРВОНАЧАЛЬНЫЕ ОСНОВАНИЯ ВОЗНИКНОВЕНИЯ (ПРИОБРЕТЕНИЯ) ПРАВА СОБСТВЕННОСТИ)

- Понятие и виды наследования(Понятие и общая характеристика наследования в РФ)