финансы акционерных обществ АО «НПО «Квант»

Содержание:

ВВЕДЕНИЕ

На сегодняшний день условия деятельности отечественного бизнеса можно охарактеризовать высокой изменчивостью, усилением конкуренции, непредсказуемостью рисков, усложнением способов и форм взаимодействия хозяйствующих субъектов. В таких условиях, усиливаемых последствиями мирового финансового кризиса, российские организации вынуждены обращаться, главным образом, к проблемам обеспечения собственной жизнеспособности и финансовой стабильности.

Но перед ними стоят задачи не только сохранения своих позиций на рынке, достигнутого финансового потенциала, объемов производственной и иной деятельности, приемлемого уровня финансовой устойчивости и платежеспособности. Каждому коммерческому предприятию необходимо искать пути, которые обеспечивают в перспективе его рост.

Необходимость совершенствования механизма управления финансами обусловлена значительным расширением интересов предприятий в рыночных условиях, усложнением процессов управления ими, как в случае успешного функционирования, так и в кризисных ситуациях, которыми характеризуется современная мировая хозяйственная система, составной частью которой, безусловно, является российская экономика.

Актуальность исследования выбранной темы подтверждается тем, что в современных условиях грамотное управление финансами позволяют обеспечивать достижение целей организации, принимать более обоснованные решения в области финансов, максимально учитывая состояние внешней и внутренней бизнес-среды, и в целом, согласовывать интересы различных групп лиц (трудового коллектива, собственников, руководства, инвесторов и др.), связанных с деятельностью предприятия.

Цель курсовой работы состоит в исследовании финансов предприятия и выявлении направлений их совершенствования.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть понятие финансов предприятия;

- изучить финансовое планирование на предприятии;

- описать управление финансами предприятия;

- дать общую характеристику предприятия;

- рассмотреть организацию управления финансами на предприятии;

- предложить мероприятия по совершенствованию управления финансами на предприятии.

Объектом исследования является Новгородское предприятия АО «Научно-производственное объединение «Квант» (в дальнейшем – АО «НПО «Квант»).

Предметом исследования выступают финансы предприятия в качестве совокупности взаимосвязанных и взаимозависимых функций, эффективную реализацию которых, призвана обеспечить система комплексного управления принятием и реализацией оперативных и стратегических решений.

Методологической и теоретической основой исследования послужили монографии, публикации и исследования отечественных ученых и экспертов в области финансов предприятия.

Гипотеза исследования основывается на предположении, что эффективное управление финансами предприятий как в благоприятной ситуации, так и в условиях экономической нестабильности, может быть обеспечено только при комплексном подходе к оценке их имущественного и финансового потенциала, на основе ретроспективного и перспективного анализа управленческой и финансовой информации.

В работе использовались методы сравнительного анализа, синтеза, системный подход, а также графические и статистические методы.

Информационную основу исследования составляют нормативные акты Российской Федерации, регламентирующие деятельность предприятия, а также различные аспекты финансовых отношений.

1. Теоретические основы финансов предприятия

1.1 Понятие финансов предприятия

Рыночная экономика при всем разнообразии ее моделей, известных мировой практике, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием. Огромную роль как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства играют финансы. Они - неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации государственной политики.

«В структуре финансовых взаимосвязей народного хозяйства финансы предприятий занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны» [8, с. 31].

Понятие «финансы предприятия (организации)» представляет собой «систему денежных взаимоотношений, возникающих в процессе «первичного распределения и последующего перераспределения выручки и прибыли субъекта хозяйствования, по образованию, распределению и использованию доходов и финансовых средств с целью удовлетворения потребностей и общественных интересов» [3, с. 20].

Финансы предприятий (организаций) служат фундаментом финансовой системы государства. Финансовое состояние организаций оказывает существенное влияние на финансовое положение государства в целом.

Финансы организаций (предприятий) функционируют в области общественного производства, в которой создаются нематериальные и материальные блага, национальный доход, ВВП, то есть первостепенные источники финансовых ресурсов. То есть, от состояния финансов предприятий зависят возможности улучшение финансового положения страны, удовлетворения различных общественных потребностей.

Материальную основу финансов составляют деньги. «Однако необходимое условие возникновения финансов - реальное движение денежных средств: их аккумуляция, расходование и использование на всех уровнях управления. Оно обусловлено взаимными расчетами между хозяйствующими субъектами, с бюджетной и кредитной системами, в процессе которых создаются и используются централизованные и децентрализованные фонды денежных средств» [4, с. 72].

Выделяют следующие функции финансов предприятий.

Первая – инвестиционно – распределительная функция. Эта функция заключается в распределении финансовых ресурсов внутри предприятия, способствующем наиболее эффективному их использованию.

«Распределение совокупного ресурсного потенциала предприятия среди подразделений (видов деятельности) выражается в рамках инвестиционной политики, когда относительно большее внимание уделяется тому или иному подразделению, дивизиону, технологической линии и др. Основной критерий в этом случае - как правило, прогнозируемая рентабельность инвестиций. Если некоторое структурное подразделение «обещает» доход, относительно больший по сравнению со средним уровнем, оно получает дополнительные финансовые ресурсы в рамках инвестиционной программы» [19, с. 57].

Распределительная функция финансов предприятия, с позиции структуры его активов, проявляется в стремлении оптимизировать активную сторону баланса. Наиболее яркий пример такой оптимизации - решение вопроса о величине денежных средств, которыми должно располагать предприятие для нормальной работы. Очевидно, что невыгодно держать на счете чрезмерно большие денежные средства, поскольку в этом случае они не работают; вместе с тем неоправданно низкий остаток денежных средств может привести к нарушениям платежной дисциплины и, как следствие, к убыткам, осложнению отношений с поставщиками, потере репутации и др.

Вторая - фондообразующая, или источниковая, функция финансов предприятия реализуется в ходе оптимизации правой (т.е. источниковой, пассивной) стороны баланса. «Любое предприятие финансируется из нескольких источников: это взносы собственников, кредиты, займы, кредиторская задолженность, реинвестированная прибыль, пожертвования, целевые взносы и др. Как правило, источники не бесплатны, т.е. привлечение любого из них предполагает плату за возможность пользования средствами. Поскольку источников много, причем стоимость каждого из них различна, возникает естественное желание выбрать наиболее оптимальную их комбинацию» [13, с. 39].

Сущность доходо-распределительной функции финансов предприятия заключается в следующем. «Решающую роль в создании и функционировании предприятия несут его собственники. Они могут ликвидировать компанию, поддерживать величину вложенного (т.е. принадлежащего им) капитала на уровне, не предусматривающем расширение ее деятельности, изымая избыточную прибыль в виде дивидендов, а могут, напротив, воздержаться от получения дивидендов в надежде, что реинвестированная прибыль принесет большую отдачу в будущем» [20, с. 15]. Другими словами, собственники должны иметь определенные количественно выражаемые аргументы обоснования своего отношения к текущему положению и будущему своей компании. Эти аргументы формируются в рамках дивидендной политики, когда определенная часть ресурсов предприятия изымается из него и выплачивается в виде дивидендов (обычно в денежной форме).

Смысл обеспечивающей функции финансов очевиден и определяется, во-первых, целевым предназначением предприятия и, во-вторых, системой сложившихся расчетных отношений. «Целевое предназначение предприятия состоит в регулярном генерировании прибыли, благодаря чему капитал собственников возрастает, что при необходимости проявляется в получении ими дополнительных денежных средств по сравнению с исходными инвестициями» [17, с. 91]. Иными словами, финансы предприятия в данном случае как бы обеспечивают удовлетворение интересов собственников, количественно выражая эти интересы в виде прибыли (косвенное выражение дохода) и (или) дивидендов (прямое выражение дохода).

«Сущность контрольной функции финансов предприятия состоит в том, что именно с помощью финансовых показателей и (или) индикаторов, построенных на их основе, может быть осуществлен наиболее действенный контроль за эффективным использованием ресурсного потенциала предприятия» [11, с. 36]. Контрольная функция реализуется как собственно предприятием, так и его собственниками, контрагентами, государственными органами. В частности, со стороны государства контрольная функция финансов предприятия проявляется в отслеживании ритмичности и своевременности платежей в бюджет; с позиции собственников эта функция реализуется путем регулярно проводимого внешнего аудита; с позиции менеджмента предприятия — организацией системы внутреннего аудита.

1.2. Принципы организации финансов предприятия

Организация финансов предприятия строится на определенных принципах: самофинансирование, хозяйственная самостоятельность, материальная ответственность, формирование финансовых резервов, заинтересованность в результатах деятельности.

«Принцип хозяйственной самостоятельности предполагает, что предприятие самостоятельно независимо от организационно- правовой формы хозяйствования определяет свою экономическую деятельность, направления вложений денежных средств с целью извлечения прибыли» [15, с. 72]. Рынок стимулирует предприятия к поиску все новых и новых сфер приложения капитала, созданию гибких производств, соответствующих потребительскому спросу. Однако о полной хозяйственной самостоятельности говорить нельзя. Государство регламентирует отдельные стороны деятельности предприятий.

«Принцип самофинансирования означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и необходимости банковских и коммерческих кредитов» [6, с. 49]. Реализация этого принципа - одно из основных условий предпринимательской деятельности, обеспечивающее конкурентоспособность предприятия. К основным собственным источникам финансирования предприятий в Российской Федерации относятся: прибыль, отчисления в резервный фонд.

Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты хозяйственной деятельности. Финансовые методы реализации этого принципа различны для отдельных предприятий, их руководителей и работников предприятия. «В соответствии с российским законодательством предприятия, нарушающие договорные обязательства (сроки, качество продукции), расчетную дисциплину, допускающие несвоевременный возврат краткосрочных и долгосрочных ссуд, погашение векселей, нарушение налогового законодательства, уплачивают пени, неустойки, штрафы» [10, с. 102]. В случае неэффективной деятельности к предприятию может быть применена процедура банкротства.

Принцип заинтересованности в результатах деятельности обусловлен основной целью предпринимательской деятельности - извлечением прибыли. На уровне отдельных работников реализация этого принципа должна быть обеспечена достойной оплатой труда за счет фонда оплаты труда и прибыли, направляемой на потребление в виде премий, вознаграждений по итогам работы за год, вознаграждений за выслугу лет, материальной помощи и других стимулирующих выплат, а также выплат работникам предприятия процентов по облигациям и дивидендов по акциям.

«Принцип обеспечения финансовых резервов обусловлен необходимостью формирования финансовых резервов, обеспечивающих предпринимательскую деятельность, которая сопряжена с риском из-за возможных колебаний рыночной коньюнктуры» [18, с. 61].

На рис. 1 приведена полная модель организации и поведения фирмы.

Фирма, имея определенные производственные мощности, выходит со своей продукцией на рынок. При этом цена (определяется рынком через механизм спроса и предложения) и выпуск (определяется емкостью рынка и масштабами деятельности фирмы) формируют ее общую выручку. После покрытия общих затрат, связанных с производством и продажей продукции, выручка трансформируется в прибыль, часть которой изымается собственниками в виде дивидендов, а оставшаяся часть реинвестируется в деятельность фирмы, то есть происходит наращивание источников средств (фондов).

Рис. 1. Полная (финансовая) модель организации и поведения фирмы

Имеющиеся в распоряжении фирмы фонды финансовых ресурсов используются ею на вложения в развитие материально – технической базы, исследования и разработки (поиск новых вариантов приложения капитала и совершенствование используемой техники и технологии), приобретение новых производств и бизнесов.

Основной целью управления финансами предприятия является максимизация благосостояния собственников его капитала.

Таким образом, финансы предприятий являются основой составляющей единой финансовой системы. Финансы предприятий характеризуются теми же чертами, которые присущи в целом категории финансов. Вместе с тем, они отличаются от государственных и муниципальных финансов, что обусловлено их функционированием в различных отраслях общественного производства.

1.3. Управление финансами предприятия

Процесс управления финансами представляет собой несколько взаимосвязанных этапов: планирование финансовых поступлений, определение источников поступлений, планирование направлений финансовых расходов, поступление и расходование средств, формирование резервов. При этом используются разные методы планирования и прогнозирования финансов.

В настоящее время сложились три результативных способа организации структуры управления финансами предприятия:

- совмещение должностей (например, главный бухгалтер и финансовый директор в одном лице). В данной ситуации снижаются затраты на содержание финансовой службы, но ухудшается качество принимаемых решений;

-создание отдельного специального финансового отдела или финансовой должности (финансовый директор, финансовый менеджер). Это потребует больших затрат, так как специалисты высокого уровня в области финансов стоят дорого, а иметь малоопытного и неквалифицированного специалиста - себе дороже. Возможность эффективного создания такой структуры есть только у предприятий, входящих в структуру объединения предприятий;

- передача финансового управления в специализированную организацию, так называемый аутсорсинг или субподряд. На данный момент одним из популярных видов аутсорсинга является ведение бухгалтерского учета специализированной организацией. «Положительные стороны аутсорсинга - высокое качество принимаемых решений. Отрицательные стороны - отсутствие на российском рынке широкого выбора аутсорсинговых организаций, высокие цены на их услуги (хотя они могут и окупаться), отсутствие уверенности в том, что компания не будет специально ослаблена и поглощена» [9, с.65].

Финансовая система предприятия включает две системы - управляющую и управляемую.

Управляющая система включает в себя финансовую службу или финансового специалиста, который с помощью инструментов и механизмов финансового менеджмента, а также современных технических средств влияет на управляемую систему.

«Под управляемой системой понимается совокупность финансовых ресурсов, их воспроизводство и оборот, а также отношения, которые возникают в результате этих процессов» [14, с. 32].

Управления финансами предприятия проводится в трех направлениях:

Управление финансами предприятия

Реализация целей финансовой стратегии

Управление финансовыми отношениями, денежными фондами, денежными потоками

Управление пассивами и активами

Рис. 2. Направления управления финансами предприятия

Рассмотрим первое направление – реализация целей финансовой стратегии. Целями финансовой стратегии предприятия выступают:

- платежеспособность и ликвидность предприятия;

- прибыльность и рентабельность деятельности предприятия;

- материальная обеспеченность собственников предприятия и работников, а в условиях социально ориентированной экономики – социальная обеспеченность.

Рис. 3. Второе направление управления финансами предприятия

Второе направление - управление финансовыми отношениями, денежными потоками, денежными средствами, что представлено на рис. 3.

Третье направление – управление источниками денежных средств, то есть пассивами баланса, и направлениями использования этих денежных средств, то есть активами баланса или имуществом предприятия, что представлено на рис. 4:

Рис. 4. Третье направление управления финансами предприятия

Заканчивая теоретическое исследование финансов предприятия, можно сделать следующие выводы.

Финансы организаций – это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и решения вопросов социального характера.

К функциям финансов на предприятии относятся следующие: обеспечение предприятия денежными средствами; распределительная; контрольная, которые взаимосвязаны между собой.

2. Анализ управления финансами в АО «НПО «Квант»

2.1. Общая характеристика предприятия

Новгородское Акционерное Общество «НПО «Квант» - одно из ведущих российских производителей мобильных комплексов радиотехнической разведки и противодействия самолетным радиолокационным системам. Предприятие было образовано в 1958 году на основании постановления №28 Ленсовнархоза.

В настоящее время АО «НПО «Квант» является ведущим российским производителем комплексов РЭБ и РЭР наземного базирования для нужд Министерства обороны РФ.

Наряду со станциями радиотехнической разведки, предприятие производит современные мобильные комплексы радиоэлектронного подавления, предназначенные для защиты наземных объектив от нанесения прицельного бомбового или ракетного удара, комплексы средств различных модификаций по определению источников мощных электромагнитных излучений, автоматизированные командные пункты управления данными системами.

Доля АО «НПО «Квант» в отечественном сегменте рынка техники РЭБ за последние три года составляет 40-45%.

На предприятии организована действенная система управления менеджментом качества в соответствии с требованиями стандартов ГОСТ ИСО 9001-2001 и ГОСТ РВ 15.002-2003.

АО «НПО «Квант» включено в реестр Федеральной службы по военно-техническому сотрудничеству. В соответствии со свидетельством на право осуществления внешнеторговой деятельности в отношении продукции военного назначения предприятие обладает возможностью:

- поставлять на экспорт запасные части, агрегаты, учебное и вспомогательное имущество к ранее поставленной продукции военного назначения;

- проводить работы по освидетельствованию, эталонированию, продлению срока эксплуатации, техническому обслуживанию, ремонту (в том числе с модернизацией) и другие работы, обеспечивающие комплексное сервисное обслуживание ранее поставленной ПВН;

- обучать иностранных специалистов проведению таких работ.

Качество продукции контролируется на всех этапах жизненного цикла от ячейки, узла, блока до готового изделия и подтверждается периодическими, типовыми и квалификационными испытаниями в испытательном центре. Испытания проводятся на воздействие механических, климатических факторов и электромагнитную совместимость. Для улучшения качества дополнительно проводится технологический прогон изделий при повышенных и пониженных температурных режимах.

Основа всего на заводе, выпускающем наукоемкую продукцию, - это специальное конструкторское бюро. Слаженный коллектив конструкторов, технологов, схемотехников, программистов и дизайнеров постоянно ведет научно-исследовательские работы, совершенствует, модернизирует, проводит работы, направленные на повышение надежности и улучшение тактико-технических характеристик как выпускаемой в настоящее время продукции, так и изделий, находящихся на вооружении в войсках, осуществляет технологическую подготовку производства, осваивает и внедряет современные технологии в процесс проектирования и производства.

Обеспечение высокого качества продукции достигается наличием разностороннего современного производства, функционирующего по замкнутому циклу: литейное, штамповочное, механообрабатывающее, сварочное и каркасно-сборочное, гальваническое, лакокрасочных покрытий, герметизации и пропитки, переработки пластмасс, производство печатных плат, сборочно-монтажное, механо-сборочное, настроечно-регулировочное, контрольно-измерительное, инструментальное, нестандартного оборудования, деревообрабатывающее. А также автоматизированное складское хозяйство, испытательный центр, испытательный полигон, специальное конструкторское бюро, типография, транспортное хозяйство.

Заготовительное производство обеспечивает подготовку материалов для их последующей обработки. На предприятии используется оборудование для всех видов механической обработки металлов. Слесарно-каркасное и штамповочное производства оснащены прогрессивным оборудованием. При выпуске изделий производится изготовление деталей из листового материала с применением холодной штамповки.

Предприятие имеет собственное производство печатных плат.

В сборочно-монтажном производстве реализован весь цикл изготовления радиотехнических изделий.

Рассмотрим основные показатели деятельности АО «НПО «Квант» (таблица 1):

Таблица 1

Динамика основных экономических показателей АО «НПО «Квант»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г. |

|

|

Абсолют. |

% |

||||

|

Выручка от реализации продукции, тыс. руб. |

1044911 |

1140994 |

1486102 |

441191 |

42,22 |

|

Затраты на производство и реализацию продукции, тыс. руб. |

980388 |

1074338 |

1415043 |

434655 |

44,33 |

|

Валовая прибыль, тыс.руб. |

64523 |

66656 |

71059 |

6536 |

10,13 |

|

Прибыль от продаж, тыс. руб. |

54254 |

62445 |

68073 |

13819 |

25,47 |

|

Чистая прибыль (убыток), тыс. руб. |

22286 |

54576 |

55973 |

33687 |

151,16 |

|

Затраты на руб. продукции, руб./руб. |

0,938 |

0,942 |

0,952 |

0,014 |

1,49 |

|

Рентабельность продаж, % |

5,19 |

5,47 |

4,58 |

-0,61 |

-11,78 |

|

Среднесписочная численность персонала, чел. |

1158 |

1212 |

1296 |

138 |

11,92 |

|

Производительность труда, тыс. руб. / чел. |

902,34 |

941,41 |

1146,68 |

244,34 |

27,08 |

|

Средняя заработная плата, тыс. руб. |

24,9 |

25,2 |

27,1 |

2,2 |

8,84 |

|

Капитальные затраты, тыс. руб. |

99253 |

113184 |

187038 |

87785 |

88,45 |

|

Чистые активы, тыс. руб. |

867535 |

1058327 |

932210 |

64675 |

7,46 |

Анализируя данные таблицы 1, можно сделать вывод, что за три года производственно - финансовая ситуация в АО «НПО «Квант» улучшилась. Об этом свидетельствуют следующие факты.

За три года объем реализации продукции вырос на 441191 тыс.руб. или 42,22%. С увеличением объема производства возросли затраты на производство и реализацию продукцию на 434655 тыс. руб. или 44,33%. Темпы производства и реализации продукции меньше темпов роста ее себестоимости, что нужно рассматривать отрицательно.

АО «НПО «Квант» в течение 2016-2018 гг. получает прибыль от реализации продукции, и каждый год она увеличивается. За 2016 – 2018 годы она увеличилась на 13819 тыс. руб., что в относительном выражении составляет 25,47%. Конечный результат деятельности АО «НПО «Квант» – чистая прибыль – за три анализируемых года выросла на 33687 тыс.руб. или на 151,16%, что является положительным фактором.

Рост объемов реализации продукции повлиял на привлечение дополнительных сотрудников, в связи с чем в 2018 году увеличилась их среднесписочная численность на 138 человек, что составляет 11,92%.

Положительным фактом является снижение затрат на рубль товарной продукции: в 2018 году они снизились на 0,014 руб. или на 1,49%.

Уровень рентабельности продукции составляет в 2016 году 5,19%, в 2018 году 4,58%, то есть с каждого рубля, затраченного на производство продукции, предприятие получило в 2016 году 5,19 копеек чистой прибыли и в 2018 году 4,58 копеек.

За 2016-2018 годы значительно возросла производительность труда работников – на 244,34 тыс.руб./чел. или 27,08%. Это связано с автоматизацией некоторых операций, ранее выполнявшихся вручную, заменой части оборудования на более современное, что подтверждает рост капитальных затрат на 87785 тыс.руб. или 88,45%.

Рост чистых активов АО «НПО «Квант» за 2016-2018 годы составил 64675 тыс.руб. или 7,46%.

Таким образом, основные экономические показатели деятельности АО «НПО «Квант» имеют положительную динамику.

2.2. Организация управления финансами на предприятии

Управление финансами в АО «НПО «Квант» осуществляет финансовая служба. Ее структура выглядит следующим образом (рис. 5):

Финансово-экономическая служба предприятия

Финансовый отдел

Отдел бюджетного планирования и анализа

Отдел бухгалтерского учета

Отдел контроллинга

Рис. 5. Структура финансово-экономической службы АО «НПО «Квант»

Высший управленческий уровень управления финансами АО «НПО «Квант» - генеральный директор. Второй уровень – финансовый директор. При этом главный бухгалтер и его отдел подчиняются непосредственно генеральному директору.

Основная роль в процессе управления финансами АО «НПО «Квант» отводится финансовому директору, который непосредственно подчиняется генеральному директору. Это ключевая фигура, отвечающая за разработку стратегии и тактики финансового менеджмента, их реализацию для достижения целей, стоящих перед компанией. Финансовый директор возглавляет финансовый отдел.

Особенность структуры управления финансами АО «НПО «Квант» - выделение в ее составе самостоятельного финансового отдела. Главная цель финансового отдела - наиболее полная реализация функций финансов путем укрепления финансового положения предприятия за счет повышения его прибыли, рентабельности, роста производительности труда, снижения затрат, повышения качества продукции и внедрения новых передовых технологий и достижений науки.

Отдел бюджетного планирования и анализа АО «НПО «Квант» выполняет следующие функции:

- формирует финансовые планы и бюджет предприятия;

- проводит анализ исполнения планов и бюджета;

- осуществляет перспективное и текущее планирование поступления и расходования финансовых средств, обоснований расчетов к ним.

Отдел контроллинга АО «НПО «Квант» осуществляет:

- координацию управленческой деятельности;

- информационную и консультационную поддержку принятия эффективных управленческих решений на всех уровнях;

- финансовый учёт и планирование потоков денежных средств, и, как следствие, обеспечение рациональности их использования;

- планирование рентабельности;

- контроль и регулирование исполнения управленческих решений;

- оценку финансового результата деятельности предприятия, анализ конъюнктуры рынка, поиск клиентов, сбор и обработка информации о финансовом положении предполагаемых клиентов, анализ предыдущего опыта работы с ним.

Показателем эффективности управления финансами АО «НПО «Квант» является финансовое положение предприятия. Проанализируем его.

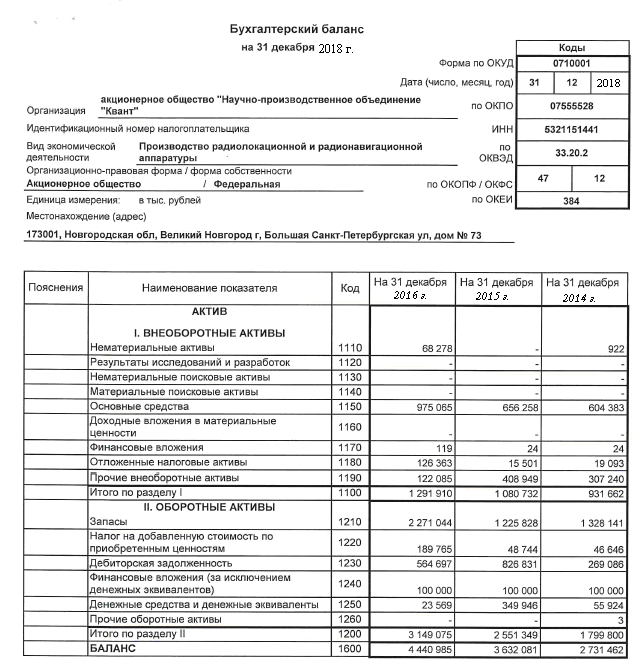

На первом этапе рассмотрим динамику и структуру имущества АО «НПО «Квант» на основе бухгалтерского баланса (Приложение 1):

Таблица 2

Состав и динамика имущества АО «НПО «Квант», тыс. руб.

|

Актив |

2016 г. |

2017 г. |

2018 г. |

Абсолютное изменение |

|

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

1. Внеоборотные активы, в том числе: |

931662 |

1080732 |

1291910 |

149070 |

211178 |

|

Нематериальные активы |

922 |

0 |

68278 |

-922 |

68278 |

|

Основные средства |

604383 |

656258 |

975065 |

51875 |

318807 |

|

Финансовые вложения |

24 |

24 |

119 |

0 |

95 |

|

Отложенные налоговые активы |

19093 |

15501 |

126363 |

-3592 |

110862 |

|

Прочие внеоборотные активы |

307420 |

408949 |

122085 |

101529 |

-286864 |

|

2. Оборотные (текущие) активы, в т.ч: |

1799800 |

2551349 |

3149075 |

751549 |

597726 |

|

Запасы |

1374787 |

1274572 |

2460809 |

-100215 |

1186237 |

|

НДС |

46646 |

48744 |

189765 |

2098 |

141021 |

|

Дебиторская задолженность |

269086 |

826831 |

564697 |

557745 |

-262134 |

|

Краткосрочные финансовые вложения |

100000 |

100000 |

100000 |

0 |

0 |

|

Денежные средства |

55924 |

349946 |

22569 |

294022 |

-327377 |

|

Прочие оборотные активы |

3 |

0 |

0 |

-3 |

0 |

|

Баланс |

2731462 |

3632081 |

4440985 |

900619 |

808904 |

Как видно из таблицы 2, общая стоимость имущества в 2018 году составляла 4440985 тыс.руб. При этом за 2017 год имущество АО «НПО «Квант» увеличилось на 900619 тыс.руб., а за 2018 года – на 808904 тыс.руб. В 2017 году самое большое увеличение произошло у дебиторской задолженности (557745 тыс. руб.), в 2018 году – у запасов (1186237 тыс. руб.).

В 2018 году рост имущества произошел за счет увеличения как внеоборотных (на 19,54%), так и оборотных (на 23,43%) активов предприятия.

При анализе активов виден рост стоимости внеоборотных средств в 2018 году на 211178 тыс. руб., или на 1954% от их величины предыдущего периода. Произошло это главным образом за счет увеличения стоимости основных средств и отложенных налоговых активов на 429669 тыс. руб.

Темп роста оборотных активов опережает темп роста внеоборотных активов на 3,89%. Такое соотношение характеризует тенденцию к ускорению оборачиваемости оборотных активов.

Таблица 3

Структура имущества АО «НПО «Квант», %

|

Актив |

2016 г. |

2017 г. |

2018 г. |

Абсолютное изменение |

|

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

1. Внеоборотные активы, в том числе: |

34,11 |

29,76 |

29,09 |

-4,35 |

-0,67 |

|

Нематериальные активы |

0,03 |

0 |

1,54 |

-0,03 |

1,54 |

|

Основные средства |

22,13 |

18,07 |

21,96 |

-4,06 |

3,89 |

|

Финансовые вложения |

0 |

0 |

0 |

0 |

0 |

|

Отложенные налоговые активы |

0,7 |

0,43 |

2,85 |

-0,27 |

2,42 |

|

Прочие внеоборотные активы |

11,25 |

11,26 |

2,75 |

0,01 |

-8,51 |

|

2. Оборотные (текущие) активы, в т.ч.: |

65,89 |

70,24 |

70,91 |

4,35 |

0,67 |

|

Запасы |

50,33 |

35,09 |

55,41 |

-15,24 |

20,32 |

|

НДС |

1,71 |

1,34 |

4,27 |

-0,37 |

2,93 |

|

Дебиторская задолженность |

9,85 |

22,76 |

12,72 |

12,91 |

-10,04 |

|

Краткосрочные финансовые вложения |

3,66 |

2,75 |

2,25 |

-0,91 |

-0,5 |

|

Денежные средства |

2,05 |

9,63 |

0,51 |

7,58 |

-9,12 |

|

Прочие оборотные активы |

0 |

0 |

0 |

0 |

0 |

|

Баланс |

100 |

100 |

100 |

0 |

0 |

В активах АО «НПО «Квант» в 2018 году доля текущих активов составляет 70,91%, а внеоборотных средств 29,09%. Таким образом, наибольший удельный вес в структуре совокупных активов приходится на оборотные активы, что способствует ускорению оборачиваемости средств предприятия, т.е. предприятие использует интенсивную политику управления активами.

Доля основных средств в общей структуре активов за 2018 год составила 21,96%, то есть АО «НПО «Квант» имеет легкую структуру активов, что свидетельствует о мобильности имущества. Следует обратить внимание на сокращение статьи внеоборотных активов в 2018 году в общей структуре баланса (-0,67%), что может говорить об ускорении оборачиваемости оборотных активов.

Рост доли стоимости основных средств на +3,89% в 2018 году следует отметить как положительно влияющую тенденцию, так как она направлена на увеличение производственного потенциала предприятия.

За 2018 год оборотные средства выросли на 597726 тыс.руб. или на 23,43%. Это обусловлено опережением темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Произошло это за счет увеличения стоимости запасов на 1186237 тыс.руб.

За 2018 год объемы дебиторской задолженности снизились (на 262134 тыс.руб.), что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции предприятия и о выборе подходящей политики продаж.

Сумма денежных средств в 2018 году снизилась на 327377 тыс.руб., или на 93,55%, кроме того, их доля в общей структуре активов снизилась на 9,12%.

Проанализируем снижение денежных средств на счетах от суммы оборотного капитала на начало периода. Поскольку показатель оказался больше 10%, то данное снижение денежных средств можно назвать не рациональным.

Доля оборотных средств в активах занимает более 70%, поэтому политику управления активами можно отнести к агрессивному типу.

Таблица 4

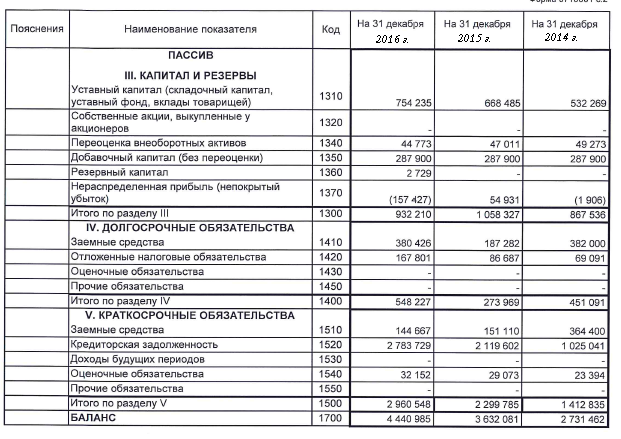

Состав и динамика источников образования имущества АО «НПО «Квант», тыс. руб.

|

Пассив |

2016 г. |

2017 г. |

2018 г. |

Абсолютное изменение |

|

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

1. Собственный капитал, в том числе: |

867536 |

1058327 |

932210 |

190791 |

-126117 |

|

Уставный капитал |

532269 |

668485 |

754235 |

136216 |

85750 |

|

Переоценка внеоборотных активов |

49273 |

47011 |

44773 |

-2262 |

-2238 |

|

Добавочный капитал |

287900 |

287900 |

287900 |

0 |

0 |

|

Резервный капитал |

0 |

0 |

2729 |

0 |

2729 |

|

Нераспределенная прибыль (непокрытый убыток) |

-1906 |

54931 |

-157427 |

56837 |

-212358 |

|

2. Долгосрочные обязательства, в том числе: |

451091 |

273969 |

548227 |

-177122 |

274258 |

|

заемные средства |

382000 |

187282 |

380426 |

-194718 |

193144 |

|

прочие долгосрочные обязательства |

69091 |

86687 |

167801 |

17596 |

81114 |

|

3. Краткосрочные обязательства, в том числе: |

1412835 |

2299785 |

2960548 |

886950 |

660763 |

|

заемные средства |

364400 |

151110 |

144667 |

-213290 |

-6443 |

|

кредиторская задолженность |

1025041 |

2119602 |

2783729 |

1094561 |

664127 |

|

прочие обязательства |

23394 |

29073 |

32152 |

5679 |

3079 |

|

Валюта баланса |

2731462 |

3632081 |

4440985 |

900619 |

808904 |

Рассмотрим структуру источников формирования имущества АО «НПО «Квант» и сделаем общий вывод об их динамике и структуре (таблица 5).

Таблица 5

Структура источников образования имущества АО «НПО «Квант», %

|

Пассив |

2016 г. |

2017 г. |

2018 г. |

Абсолютное изменение |

|

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

1. Собственный капитал, в том числе: |

31,76 |

29,14 |

20,99 |

-2,62 |

-8,15 |

|

Уставный капитал |

19,49 |

18,41 |

16,98 |

-1,08 |

-1,43 |

|

Переоценка внеоборотных активов |

1,8 |

1,29 |

1,01 |

-0,51 |

-0,28 |

|

Добавочный капитал |

10,54 |

7,93 |

6,48 |

-2,61 |

-1,45 |

|

Резервный капитал |

0 |

0 |

0,06 |

0 |

0,06 |

|

Нераспределенная прибыль (непокрытый убыток) |

-0,07 |

1,51 |

-3,54 |

1,58 |

-5,05 |

|

2. Долгосрочные обязательства, в т.ч.: |

16,51 |

7,54 |

12,34 |

-8,97 |

4,8 |

|

заемные средства |

13,99 |

5,16 |

8,57 |

-8,83 |

3,41 |

|

прочие долгосрочные обязательства |

2,53 |

2,39 |

3,78 |

-0,14 |

1,39 |

|

3. Краткосрочные обязательства, в т.ч.: |

51,72 |

63,32 |

66,66 |

11,6 |

3,34 |

|

заемные средства |

13,34 |

4,16 |

3,26 |

-9,18 |

-0,9 |

|

кредиторская задолженность |

37,53 |

58,36 |

62,68 |

20,83 |

4,32 |

|

прочие обязательства |

0,86 |

0,8 |

0,72 |

-0,06 |

-0,08 |

|

Валюта баланса |

100 |

100 |

100 |

0 |

0 |

В структуре собственного капитала АО «НПО «Квант» основное место занимают уставный капитал и добавочный капитал (23,46% в 2018 году).

В 2018 году имеется задолженность по долгосрочным заемным средствам в размере 380426 тыс.руб. (или 8,57% от пассивов).

Большая доля добавочного капитала (6,48% от пассивов и 30,88% собственного капитала) свидетельствует об инфляционном характере его роста (переоценка стоимости основных средств или эмиссионный доход).

Предприятие испытывает серьезный недостаток собственных источников для формирования своего имущества, особенно оборотных активов, дефицит собственного оборотного капитала, а следовательно, вынуждено прибегать к значительному заимствованию или накоплению долгов. Такая структура собственного капитала является нерациональной.

Доля заемных средств в совокупных источниках формирования активов за 2018 год увеличилась. Величина совокупных заемных средств предприятия составила 3508775 тыс.руб. (79% от общей величины пассивов). Увеличение заемных средств предприятия ведет к увеличению степени его финансовых рисков и может отрицательно повлиять на его финансовую устойчивость.

В общей структуре задолженности краткосрочные пассивы на конец отчетного периода превышают долгосрочные на 2412321 тыс.руб., что при существующем размере собственного капитала и резервов может негативно сказаться на финансовой устойчивости предприятия.

К положительным признакам можно отнести тот факт, что оборотные активы анализируемой организации превышают краткосрочные обязательства, что свидетельствует о способности погасить задолженность перед кредиторами.

Сравнение собственного капитала и внеоборотных активов позволило выявить недостаток у организации собственного оборотного капитала, что также свидетельствует о не достаточной финансовой устойчивости предприятия.

Собственный капитал в 2018 году снизился на 126117 тыс.руб. или на 11,92%, что негативно характеризует динамику изменения имущественного положения организации. Произошло это главным образом за счет уменьшения стоимости нераспределенной прибыли и переоценки внеоборотных активов на 214596 тыс.руб.

В 2018 году доля собственного капитала уменьшилась на 8,15%.

Доля долгосрочных обязательств выросла. Данная ситуация свидетельствует о том, что АО «НПО «Квант» получило возможность привлекать значительные суммы кредиторов на длительный (более года) период, что в условиях инфляции является благоприятным фактором.

Благоприятным является увеличение отложенных налоговых обязательств, выступающим фактором отсрочки уплаты части налога на прибыль в текущем году.

Задолженность по краткосрочным заемным средствам снизилась на 6443 тыс.руб. или на 4,26%. Доля заемных краткосрочных средств в структуре пассивов в отчетном периоде снизилась с 4,16% до 3,26%. Снижение краткосрочных заемных средств отмечено на фоне увеличения кредиторской задолженности, величина которой выросла в 2018 году на 664127 или на 31,33%. Доля кредиторской задолженности в структуре пассивов увеличилась с 58,36% до 62,68%.

Кроме того, рассматривая кредиторскую задолженность, следует отметить, что АО «НПО «Квант» в 2018 году имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Таким образом, предприятие финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 2219032 тыс.руб.

Обращая внимание на совокупное изменение резервов предприятия и нераспределенной прибыли можно отметить, что за анализируемый период их совокупная величина уменьшилась на 209629 тыс.руб. и составила -154698 тыс.руб., что в целом можно назвать негативной тенденцией, так как снижение резервов, фондов и нераспределенной прибыли может говорить о не эффективной работе предприятия. Однако, в случае с АО НПО «Квант», предприятие наращивало производственную базу и запасы за счет долгосрочного кредита. Доля краткосрочных кредитов и займов в пассивах занимает менее 10%, поэтому политику управления пассивами можно отнести к консервативному типу.

Проведем группировку активов АО «НПО «Квант» по степени ликвидности:

Таблица 6

Группировка активов по степени ликвидности АО «НПО «Квант», тыс.руб.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абсолютное изменение |

|

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Наиболее ликвидные активы (А1) |

155924 |

449946 |

122569 |

294022 |

-327377 |

|

Быстро реализуемые активы (А2) |

269089 |

826831 |

564697 |

557742 |

-262134 |

|

Медленно реализуемые активы (А3) |

1374787 |

1274572 |

2460809 |

-100215 |

1186237 |

|

Труднореализуемые активы (A4) |

931662 |

1080732 |

1291910 |

149070 |

211178 |

|

Баланс |

2731462 |

3632081 |

4440985 |

900619 |

808904 |

Группировка активов АО «НПО «Квант» показала, что в структуре имущества за 2016-2018 год преобладают медленно реализуемые активы на общую сумму 1374787 тыс.руб. и 2016 году, 1274572 тыс.руб. в 2017 году и 2460809 тыс.руб. в 2018 году. Анализ таблицы 6 свидетельствует о том, что величина активов в 2018 году возросла в основном за счет медленно реализуемых активов (на 20,32%).

Таблица 7

Структура активов АО «НПО «Квант» по степени ликвидности, %

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абсолютное изменение |

|

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Наиболее ликвидные активы (А1) |

5,71 |

12,39 |

2,76 |

6,68 |

-9,63 |

|

Быстро реализуемые активы (А2) |

9,85 |

22,76 |

12,72 |

12,91 |

-10,04 |

|

Медленно реализуемые активы (А3) |

50,33 |

35,09 |

55,41 |

-15,24 |

20,32 |

|

Труднореализуемые активы (A4) |

34,11 |

29,76 |

29,09 |

-4,35 |

-0,67 |

|

Баланс |

100 |

100 |

100 |

0 |

0 |

Из таблицы 7 видно, что доля быстрореализуемых активов в 2018 году равна 12,72% общей суммы оборотных средств. Медленно реализуемые активы составляют 55,41%.

За 2016-2018 годы произошли следующие изменения. Доля наиболее ликвидных активов упала с 5,71% в 2016 году до 2,76% в 2018 году от суммы оборотных средств. Доля быстрореализуемых активов в 2017 году увеличилась до 22,76%, а в 2018 году сократилась до 12,72%. В 2017 году снизилась доля медленного реализуемых активов, однако в 2018 году она значительно увеличилась до 55,41%. Таким образом, налицо трансформация наиболее ликвидных активов в медленно реализуемые активы. В результате падает общая ликвидность оборотных средств.

Рассчитаем коэффициенты ликвидности АО «НПО «Квант» (таблица 8).

Таблица 8

Анализ коэффициентов ликвидности АО «НПО «Квант»

|

Показатели |

Норматив |

2016 г. |

2017 г. |

2018 г. |

Изменение |

|

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

|||||

|

Коэффициент абсолютной ликвидности |

0,2 и более. Допустимое значение 0,1 |

0,1122 |

0,1982 |

0,0419 |

0,086 |

-0,156 |

|

Коэффициент срочной ликвидности |

не менее 1. Допустимое значение 0,7-0,8 |

0,3059 |

0,5623 |

0,2347 |

0,256 |

-0,328 |

|

Коэффициент текущей ликвидности |

не менее 2,0 |

1,2953 |

1,1236 |

1,075 |

-0,172 |

-0,0486 |

Значение коэффициента абсолютной ликвидности оказалось ниже допустимого, что говорит о том, что АО «НПО «Квант» не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов (организация может покрыть 11,22% своих обязательств в 2016 году, 19,82% обязательств в 2017 году и 4,2% обязательств в 2018 году). За 2016-2018 год коэффициент снизился.

Значение коэффициента срочной ликвидности также оказалось ниже допустимого. Это говорит о недостатке у АО «НПО «Квант» ликвидных активов, которыми можно погасить наиболее срочные обязательства.

Коэффициент текущей ликвидности в 2016-2018 годах находится ниже нормативного значения 2, что говорит о том, что АО «НПО «Квант» не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Вместе с тем, показатель все же находится на уровне, превышающем единицу, что указывает на то, что в течение операционного цикла организация имеет возможность погасить свои краткосрочные обязательства.

Проведем анализ финансовой устойчивости АО «НПО «Квант».

Расчет коэффициентов финансовой устойчивости АО «НПО «Квант» представлен в таблице 9.

Таблица 9

Коэффициенты рыночной финансовой устойчивости АО «НПО «Квант»

|

Показатели |

Норматив |

2016 г. |

2017 г. |

2018 г. |

|

Коэффициент обеспеченности запасов источниками собственных оборотных средств |

более 1. Оптимально 0,6 – 0,8 |

0,2815 |

0,1974 |

0,0766 |

|

Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа) |

меньше 1; отрицательная динамика |

2,0659 |

2,3402 |

3,6051 |

|

Коэффициент автономии (финансовой независимости) |

0.5 и более (оптимальное 0,6-0,7) |

0,3262 |

0,2994 |

0,2172 |

|

Коэффициент соотношения мобильных и иммобилизованных средств |

1 и более |

1,9318 |

2,3608 |

2,4375 |

|

Коэффициент маневренности |

Оптимальное значение 0,2-0,5; положительная динамика |

0,4343 |

0,2313 |

0,1955 |

|

Коэффициент финансовой устойчивости |

0,8-0,9 |

0,4913 |

0,3748 |

0,3406 |

|

Коэффициент концентрации заемного капитала |

0,5 и менее |

0,6738 |

0,7006 |

0,7828 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,1 и более |

0,495 |

0,4262 |

0,3062 |

|

Обобщающий коэффициент финансовой устойчивости |

3,7495 |

3,3037 |

3,7787 |

Полученные результаты позволяют увидеть, что АО «НПО «Квант» характеризуется зависимостью от внешних источников финансирования, коэффициент автономии организации в 2018 году составил 0,2172 (доля собственных средств в общей величине источников финансирования на конец отчетного периода составляет лишь 21,72%). Полученное значение свидетельствует о неоптимальном балансе собственного и заемного капитала. Другими словами, данный показатель свидетельствует о неудовлетворительном финансовом положении. Коэффициент автономии снизился одновременно с ростом соотношения заемных и собственных средств, это означает снижение финансовой независимости организации и повышении риска финансовых затруднений в будущие периоды.

Коэффициент обеспеченности собственными оборотными средствами составляет в 2018 году 0,3062, т.е. 30,6% собственных средств организации направлено на пополнение оборотных активов.

Коэффициент обеспеченности запасов источниками собственных оборотных средств ниже нормативного значения, т.е. организация сильно зависит от заемных источников средств при формировании своих оборотных активов.

Коэффициент финансового левериджа равен в 2018 году 3,6051. Это означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 3,61 руб. заемных средств. Рост показателя в динамике свидетельствует об усилении зависимости организации от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости.

В 2018 году 19,6% собственных и приравненных к ним средств направлялось на пополнение наиболее мобильной части имущества организации (оборотных активов), т.е. владельцы компании в случае необходимости смогут вывести 19,6% своего капитала из этого бизнеса без значительных потерь. Коэффициент маневренности снизился с 0,4343 в 2016 году до 0,1955 в 2018 году, что говорит о снижении мобильности собственных средств организации и снижении свободы в маневрировании этими средствами.

Обобщающий коэффициент финансовой устойчивости в 2017 году снизился, а в 2018 году увеличился.

Таким образом, финансовое состояние АО «НПО «Квант» с точки зрения состояние запасов и обеспеченность их источниками формирования является кризисным, так как в ходе анализа установлен недостаток собственных оборотных средств, собственных и долгосрочных заемных источников формирования запасов и общей величины основных источников формирования запасов. За анализируемый период АО «НПО «Квант» имеет не стабильную рыночную финансовую устойчивость. Отрицательная динамика почти всех полученных коэффициентов свидетельствует о снижении рыночной финансовой устойчивости. К положительным признакам финансового положения АО «НПО «Квант» можно отнести тот факт, что оборотные активы предприятия превышают краткосрочные обязательства, что свидетельствует о способности погасить задолженность перед кредиторами.

2.3. Совершенствование управления финансами на предприятии

Одним из элементов управления финансами акционерного общества является планирование финансов.

Систему финансового планирования нужно рассматривать как составной элемент всей системы планирования на предприятии, используя единый подход к выбору методов и инструментов для всех видов составляемых на предприятии планов. Совершенствование системы финансового планирования на предприятии является одним из самых перспективных и востребованных направлений совершенствования финансового менеджмента.

Планирование важно не только для определения цели, но и для расстановки на пути к цели контрольных показателей. Для привлечения финансирования и поддержания оптимальной структуры капитала АО «НПО «Квант» важно обеспечить такие значения показателей финансовой отчетности и такую динамику этих значений, при которых кредиторы, инвесторы в капитал будут считать качественными инвестиции в данную компанию.

В связи с этим АО «НПО «Квант» необходимо закрепить своим внутренним документом основные контрольные показатели, которые предприятие должно ежемесячно рассчитывать и анализировать (таблица 10).

Таблица 10

Основные контрольные показатели финансового состояния АО «НПО «Квант», подлежащие ежемесячному анализу и контролю

|

Контрольный показатель |

Цель анализа контрольного показателя |

Пояснения |

|

1. Показатели стоимости компании и доходности для акционеров |

Недопущение снижения акционерной стоимости и доходности |

Различные варианты привлечения финансирования по-разному отражаются на показателях капитализации, прибыль на одну акцию, ROE и др. |

|

2. Стоимость чистых активов (СЧА) на конец календарного года |

Недопущение критического снижения СЧА. |

Минимальное значение СЧА может являться одобрением по кредиту; в любом случае по гражданскому законодательству РФ снижение СЧА ниже величины уставного капитала компании на конец второго и каждого последующего года деятельности влечет обязательства по уменьшению уставного капитала. |

|

3. Средневзвешенная процентная ставка по долгосрочным заимствованиям. |

Поддержание планового уровня средневзвешенной ставки в соответствии с бизнес-планом. |

|

|

4. Коэффициенты, являющиеся предметом мониторинга со стороны банков-кредиторов, рейтинговых агентств и регуляторов рынка ценных бумаг. |

Структура капитала и финансирования должна «выдерживать» контрольные значения и не допускать нарушений ковенантов и понижения рейтинга. |

Примеры коэффициентов: соотношение собственных и заемных средств, коэффициент покрытия (Кпод), соотношение остатка задолженности к рыночной стоимости заложенного имущества и другие. |

В настоящее время в АО «НПО «Квант» планированию структуры капитала и источников его финансирования уделяют недостаточное внимание. Однако, очень важно планировать форму Бухгалтерского баланса.

Во-первых, собственник должен видеть, как изменится стоимость его имущества, за счет чего (каких статей) и за счет каких источников это необходимо делать.

Во-вторых, при планировании кредитного портфеля план структуры имущества и источников финансирования в виде Бухгалтерского баланса потребуется кредитной организации для обоснования привлечения кредитных средств. По ней банк будет рассчитывать основные показатели (оборачиваемости, структуры капитала, платежеспособности и рентабельности активов).

Для планирования раздела № 1 актива баланса (внеоборотные активы) требуется информация об инвестициях в основные средства, нематериальные активы, долгосрочные финансовые вложения с ожидаемыми периодами инвестиций и ввода объектов инвестирования в эксплуатацию, а также информация о планируемых реализациях имеющихся внеоборотных активов и периодах их вывода из имущества предприятия.

Таким образом, по статьям учета, взяв остаточную стоимость имеющихся внеоборотных активов, отняв из него норму амортизации за период, прибавив инвестиции в активы с учетом периода ввода в эксплуатацию и отняв остаточную стоимость планируемых к реализации активов, мы получаем плановую стоимость внеоборотных активов.

Планированию раздела № 2 актива баланса (оборотные активы) поможет план движения материально-производственных запасов (МПЗ), на основании которого составляется бюджет запасов и формируется план оплат, учитывающий условия договора. План оплат необходим для бюджета движения денежных средств, а на основании бюджета движения МПЗ можно спланировать запасы предприятия. Источником информации о плане движения МПЗ выступит отдел снабжения. Основой для построения данного плана является план производства.

Следующая важная статья оборотных активов - дебиторская задолженность компании. План размера дебиторской задолженности определяется на основании плана отгрузок и продаж и условий расчета по договорам или же среднего коэффициента инкассации (возврата дебиторской задолженности).

Далее должно осуществляться планирование собственного капитала предприятия с помощью бюджета доходов и расходов – с учетом проектного решения о распределении или нераспределении прибыли.

Следующий этап - планирование размера кредиторской задолженности. Здесь также нужны план движения МПЗ и условия расчетов с поставщиками - чем больше отсрочка, тем больше размер кредиторской задолженности и тем меньше размер кредитов и займов.

Долее определяется размер заемных источников финансирования имущества. Просуммировав имущество предприятия (оборотные и внеоборотные активы) и отняв из них нераспределенную прибыль и кредиторскую задолженность, определяется планируемая сумма кредитов и займов. Структура кредитов и займов (долгосрочные или краткосрочные, кредиты банков или займы учредителей) будет зависеть от структуры имущества. Например, желательно, чтобы внеобротные активы были покрыты собственным капиталом или собственным капиталом и долгосрочными кредитами и займами. Это будет способствовать финансовой устойчивости и платежеспособности предприятия в планируемом периоде.

Наличие плана как формы № 2 (Отчета о прибылях и убытках), так и формы № 1 (Бухгалтерского баланса) позволит предприятию более доходчиво довести до кредитной организации необходимость в том или ином виде кредита и обосновать, на какие цели он будет использован, а для собственников - это наглядная картина формирования имущества предприятия и его финансирования.

Таким образом, предложенные направления совершенствования финансового планирования в АО «НПО «Квант» можно представить на рис. 6:

Совершенствование финансового планирования

Закрепление контрольных показателей, которые предприятие должно ежемесячно рассчитывать и контролировать

Осуществлять планирование Бухгалтерского баланса предприятия

Рис. 6. Направления совершенствования финансового планирования АО «НПО «Квант»

Таким образом, основными направлениями совершенствования управления финансами АО «НПО «Квант» являются:

- закрепить контрольные показатели, которые предприятие должно ежемесячно рассчитывать и контролировать для привлечения финансирования и поддержания оптимальной структуры капитала АО «НПО «Квант». Необходимо обеспечить такие значения показателей финансовой отчетности и такую динамику этих значений, при которых кредиторы, инвесторы в капитал будут считать качественными инвестиции в данную компанию;

- осуществлять планирование формы №1-Бухгалтерского баланса АО «НПО «Квант», что позволит предприятию более доходчиво довести до кредитной организации необходимость в том или ином виде кредита и обосновать, на какие цели он будет использован, а для собственников - это наглядная картина формирования имущества предприятия и его финансирования.

ЗАКЛЮЧЕНИЕ

Исследование финансов АО «НПО «Квант» позволяет сделать следующие выводы. АО «НПО «Квант» - одно из ведущих российских производителей мобильных комплексов радиотехнической разведки и противодействия самолетным радиолокационным системам.

За три года объем реализации продукции вырос на 441191 тыс. руб. или 42,22%. С увеличением объема производства возросли затраты на производство и реализацию продукцию на 434655 тыс. руб. или 44,33%.

АО «НПО «Квант» в течение 2016-2018 гг. получает прибыль от реализации продукции, и каждый год она увеличивается. За 2016 – 2018 годы она увеличилась на 13819 тыс. руб., что в относительном выражении составляет 25,47%. Конечный результат деятельности АО «НПО «Квант» – чистая прибыль – за три анализируемых года выросла на 33687 тыс. руб. или на 151,16%.

Управление финансами в АО «НПО «Квант» осуществляет финансовая служба. В нее входит финансовый отдел, отдел бухгалтерского учета, отдел бюджетного планирования и анализа, отдел конроллинга.

Показателем эффективности управления финансами АО «НПО «Квант» является финансовое положение предприятия. Анализ показал, что за 2017 год имущество АО «НПО «Квант» увеличилось на 900619 тыс.руб., а за 2018 года – на 808904 тыс.руб. Темп роста оборотных активов опережает темп роста внеоборотных активов на 3,89%. Такое соотношение характеризует тенденцию к ускорению оборачиваемости оборотных активов.

В структуре собственного капитала АО «НПО «Квант» основное место занимают уставный капитал и добавочный капитал (23,46% в 2018 году).

К положительным признакам можно отнести тот факт, что оборотные активы анализируемой организации превышают краткосрочные обязательства, что свидетельствует о способности погасить задолженность перед кредиторами.

В 2018 году доля собственного капитала уменьшилась на 8,15%.

Доля долгосрочных обязательств выросла. Данная ситуация свидетельствует о том, что АО «НПО «Квант» получило возможность привлекать значительные суммы кредиторов на длительный (более года) период, что в условиях инфляции является благоприятным фактором.

Значения коэффициентов ликвидности АО «НПО «Квант» ниже допустимых, что говорит о недостатке у АО «НПО «Квант» ликвидных активов, которыми можно погасить обязательства. Расчет коэффициентов финансовой устойчивости показал, что АО «НПО «Квант» характеризуется зависимостью от внешних источников финансирования, неоптимальным балансом собственного и заемного капитала.

Таким образом, за 2016-2018 год АО «НПО «Квант» имеет не стабильную рыночную финансовую устойчивость.

В процессе исследования выявлены следующие недостатки управления финансами АО «НПО «Квант»:

- низкие показатели финансовой устойчивости АО «НПО «Квант», зависимость от внешних источников финансирования, неоптимальный баланс собственного и заемного капитала;

- не осуществляется планирование структуры капитала и источников его финансирования.

В работе предложены следующие направления совершенствования управления финансами АО «НПО «Квант»:

- закрепить контрольные показатели, которые предприятие должно ежемесячно рассчитывать и контролировать для привлечения финансирования и поддержания оптимальной структуры капитала АО «НПО «Квант»;

- осуществлять планирование формы №1-Бухгалтерского баланса АО «НПО «Квант», что позволит предприятию более доходчиво довести до кредитной организации необходимость в том или ином виде кредита и обосновать, на какие цели он будет использован, а для собственников - это наглядная картина формирования имущества предприятия и его финансирования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации. Часть 1 от 30 ноября 1994г. №51-ФЗ (ред. от 28.03.2017) // КонсультантПлюс [Электронный ресурс]. – Электрон. дан. – Режим доступа: http://www.consultant.ru/

- Алексеева М. М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2015. – 439 с.

Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 2016. – 442 с.

Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом. - М.: Финансы и статистика, 2017. – 513 с.

- Галимарданова Н. М. Финансы предприятий малого бизнеса и их особенности // Научно-методический электронный журнал «Концепт». – 2017. – Т. 31. – С. 141–145.

- Дробозина Л.А. , Поляк Г.Б., Константинова Ю.Н. и др. Финансы. - М.: ЮНИТИ, 2015. – 473 с.

Ефимова О.В. Финансовый анализ. М.: Бухгалтерский учет, 2018. – 509 с.

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия. - М.: ИНФРА-М, 2012 – 336 с.

- Забодаева И.В. Формирование интегрированной корпоративной информационной системы как инновационное направление совершенствования внутрифирменного планирования и управления // Экономика, статистика и информатика. Вестник УМО. - 2016. - № 6 – С.64-68.

Ильдеменов С.В., Дранко О.И. Реформа предприятия и управление финансами. - М.: ИСАРП, 2017. – 391 с.

- Канкиа А.Г. Финансовый потенциал деятельности компаний // Экономика и менеджмент инновационных технологий. - 2014. - № 3. – С. 35-37.

- Карпов А.Е. Бюджетирование как инструмент управления. - М.: Результат и качество, 2013. – 318 с.

Ковалев В.В. Финансовый анализ. -М.: Финансы и статистика, 2016. – 483 с.

Литовских А.М. Финансовый менеджмент. – Таганрог: Издательство ТРТУ, 2017. – 349 с.

- Менеджмент организации / Под ред. З.П. Румянцевой, Н.А. Саломатина. - М.: Инфра-М, 2014. – 347 с.

- Методика анализа деятельности предприятий в условиях рыночной экономики / Под ред. Г. А. Краюхина. - СПб.: СПбГИЭА, 2015. – 461 с.

- Новицкий Н.И., Пашуто В.П. Организация, планирование и управление производством. - М.: Статистика, 2013.- 416 с.

- Организация производства / Под ред. О. Г. Туровца. - Воронеж: ВГТУ, 2014. – 372 с.

- Основы предпринимательской деятельности / Под ред. В. М. Власовой. - М.: Финансы и статистика, 2013. – 457 с.

- Рыбаков В.Е., Габдрахманов О.Ф. Финансы предприятий. - М.: Креативная экономика, 2017. - 198 c.

- Щербаков В.А., Приходько Е.А. Краткосрочная финансовая политика. – М.: Кнорус, 2016. - 272 с.

ПРИЛОЖЕНИЕ 1

- Система налогового учета (Понятие налогового учета, его цели и задачи)

- «Цели и задачи налогового учета»

- Проектирование реализации операций бизнес-процесса (Движение библиотечного фонда)

- Мотивация и управленческая деятельность

- Выбор стиля руководства в ОАО «Тулагрузавто»

- Психологические трудности в общении и методы их регулирования .

- Шрифт в оформлении газеты(журнала): от элемента к системе. Анализ шрифтового расписания одной из газет (журнала) . .

- Понятие гражданского правоотношения и его особенности

- Основания и способы приобретения права собственности (ПЕРВОНАЧАЛЬНЫЕ ОСНОВАНИЯ ВОЗНИКНОВЕНИЯ (ПРИОБРЕТЕНИЯ) ПРАВА СОБСТВЕННОСТИ)

- Понятие и виды наследования(Понятие и общая характеристика наследования в РФ)

- Формы международных расчетов во внешнеторговой деятельности

- Учет безналичных денежных средств (на примере АО «Вельгийская бумажная фабрика»