«Цели и задачи налогового учета»

Содержание:

Актуальность. Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

В настоящее время множество хозяйствующих субъектов выбирает для себя наиболее удобные способы ведения бизнеса, методы ведения бухгалтерского учёта, методы ведения налогового учёта.

Цель работы состоит в исследовании целей и задач налогового учета.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность налогового учета, его цели, задачи;

- исследовать способы организации на предприятии;

- рассмотреть практику налогового учета в ООО «Правит»;

- определить пути развития налогового учета в ООО «Правит».

Предметом исследования являются цели и задачи налогового учета.

Объект исследования: ООО «Правит».

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области налогового и бухгалтерского учета; публикации в периодических изданиях

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам налогового и бухгалтерского учета.

Структура работы. Работа включает введение, три главы, заключение, список литературы и приложения.

Глава 1. Теоретические основы налогового учета

Понятие налогового учета, его цели, задачи

С введением в действие главы 25 части второй НК РФ «Налог на

прибыль организации» [1] все предприятия обязаны организовать и вести налоговый учёт. Понятие налогового учета введено ст. 313 гл. 25 НК РФ. Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Целями налогового учёта являются:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

Организацию налогового учёта на предприятии необходимо начинать с разработки порядка ведения данного учёта и закреплении его в приказе об учётной политики организации для целей налогообложения[2].

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации[3]. Учетная политика должна раскрывать подходы организации при решении вопросов определения налоговой базы по налогу на прибыль, оценки имущества, формирование налоговых обязательств перед бюджетом, распределение убытков между налоговыми периодами, формирование налоговой отчётности[4].

Способы ведения налогового учета

Детальная регламентация налогового учёта как методологической и

организационной категории осуществлена в налоговом законодательстве.

Использование унифицированных рекомендаций по организации налогового

учёта на предприятии очень затруднительно[5]. Это связано со сферой деятельности предприятия, со структурой и объёмом производства и продаж, применяемой системы налогообложения, с отраслевой принадлежностью, наличием внешних и внутренних пользователей информации; степенью автоматизации и объем информационных потоков между структурными подразделениями, уровнем состояния системы бухгалтерского учета, внутреннего и внешнего контроля и другими факторами его деятельности[6].

Однако можно сформировать наиболее общие подходы в организации и

ведении налогового учёта, приемлемые для большинства налогоплательщиков[7].

Первый подход к ведению налогового учёта предусматривает максимальное сближение (интеграцию) его с бухгалтерским учётом. Поскольку в этом варианте регистры налогового учета строятся на основе регистров и первичных документов бухгалтерского учета, ведение налогового учета осуществляется работниками бухгалтерской службы.

В основе первого способа лежит организация налогового учета на основе бухгалтерского. Если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения соответствует порядку их группировки и отражения в бухгалтерском учете, то регистры бухгалтерского учета могут быть заявлены как регистры налогового учета. Данный путь сближения бухгалтерского и налогового учета позволяет с наименьшими затратами рассчитать налог на прибыль и организовать учет в соответствии с нормативными требованиями[8].

Если наряду с финансовыми и комбинированными регистрами возникает необходимость в применении еще и аналитических регистров налогового учета, то оправдан первый способ ведения налогового учета - данные налогового учёта ведутся на счетах бухгалтерского учёта[9]. Такая схема позволяет в максимальной степени использовать данные бухгалтерского учёта и сблизить налоговую и финансовую подсистемы бухгалтерии. К аналитическим регистрам налогового учета относятся накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов[10]. Они предназначены для систематизации и накопления первичной информации, содержащейся в принятых к учету первичных документах, и аналитических данных, сформированных в бухгалтерских справках и комбинированных регистрах бухгалтерского и налогового учета. На основании данных аналитических регистров налогового учета составляется расчет налоговой базы. При этом аналитический учет данных должен быть организован налогоплательщиком самостоятельно, а порядок формирования налоговой базы должен полностью раскрываться[11].

Второй подход ведения налогового учета предусматривает необходимость организации специальной службы, занимающейся всеми вопросами налогообложения на предприятии, включая формирование налоговой политики (оптимизации налогообложения) и взаимодействие с налоговыми органами. Второй способ основан на параллельном учете, когда накопление информации для определения налогооблагаемой базы по расчету налога на прибыль ведется с использованием только регистров налогового учета. Преимуществом данного способа является то, что данные для формирования налоговой базы поступают непосредственно из налоговых регистров, которые, в свою очередь, формируются непосредственно по первичным учетным документам[12]. Взаимодействие финансовой и налоговой составляющих бухгалтерского учета в этом варианте сведено к минимуму, общими документами для подсистем учета являются только данные первичных документов. Однако такой путь приводит к дублированию учетной работы, значительному увеличению объемов учетных документов, большему числу персонала[13].

Второй способ ведения налогового учета в рамках бухгалтерского

возможен только при создании комбинированных регистров бухгалтерского и налогового учета. Такие комбинированные регистры учета представляют собой уже существующие бухгалтерские регистры, дополненные необходимыми реквизитами для целей налогообложения. В дальнейшем набор таких регистров требует систематизации для определения доходов и расходов организации при расчете налогооблагаемой прибыли с учетом особенностей конкретной организации-налогоплательщика[14].

Преимуществом данного варианта ведения налогового учета является относительно небольшой объем учетной работы. Однако, его применение

возможно только, когда методы группировки данных в бухгалтерском и налоговом учете сходны. Если методы начисления амортизации в налоговом и

финансовом учете различаются, то использование комбинированных регистров нецелесообразно. Ведь способ начисления амортизации непосредственно

влияет на сумму налога на имущество и налога на прибыль организации[15].

Третий подход заключается в том, что налоговый учет ведется по правилам налогового законодательства, которое предоставляет организации больше свободы, чем бухгалтерское законодательство. Систему налогового учета организация создает самостоятельно. Обычно в интересах налогового учета используются так называемые аналитические регистры налогового учета,

в которых по правилам простой бухгалтерии ведутся записи налогового учета[16].

В связи с существующих законодательством организовать самостоятельный, независимый от бухгалтерского, налоговый учет на средних и крупных предприятиях представляется проблематичным. При данном подходе организации налогового учета понадобится создание специальных структурных подразделений и привлечение в сферу управления специалистов в

области налогового учета, которых надо еще обучить и подготовить. Данная

структура должна иметь совершенно новый график документооборота, новый порядок обработки и хранения первичных документов и другие новые подходы для организации такого вида налогового учета. Все вопросы создания новых структур по ведению налогового учета на предприятии неизбежно затрагивают финансовую сторону данного вопроса, те требует финансовых вложений в организацию ведения налогового учета по правилам налогового

законодательства[17].

Следовательно, исходя из всех перечисленных положительных и отрицательных сторон при выборе способа ведения налогового учета, предприятию необходимо помнить о цели ведения налогового учета - правильном формировании налоговой базы по налогам, созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учета важна для стабильного функционирования предприятия и экономического развития и роста государства[18].

Выводы

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Целями налогового учёта являются:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

Глава 2. Ведение налогового учета в ООО «Провит»

2.1. Общая характеристика предприятия

Общество с ограниченной ответственностью «Провит» было создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью» и иным действующим законодательством, регулирующим деятельность хозяйственных обществ. ООО «Провит» было создано без ограничения срока и является коммерческой организацией.

Согласно Уставу, утвержденному решением единственного участника ООО «Провит» от 14 декабря 2014 г., целями деятельности ООО «Провит» являются удовлетворение потребностей юридических, физических лиц в товарах, работах и услугах, производимых предприятием, а также извлечение прибыли.

В связи с этим, организация вправе осуществлять любые виды деятельности, не запрещенные законом, которые могут как облагаться, так и не облагаться налогом на добавленную стоимость.

Согласно уставу, ООО «Провит» считается созданным как юридическое лицо с момента его государственной регистрации. Предприятие было зарегистрировано 13 января 2015 г. в Межрайонной инспекции Федеральной налоговой службы №19 по Самарской области, имеет круглую печать и находится на общем режиме налогообложения. В связи с этим, организация уплачивает налог на прибыль, налог на добавленную стоимость, взносы во внебюджетные фонды, является налоговым агентом по уплате налога на доходы физических лиц.

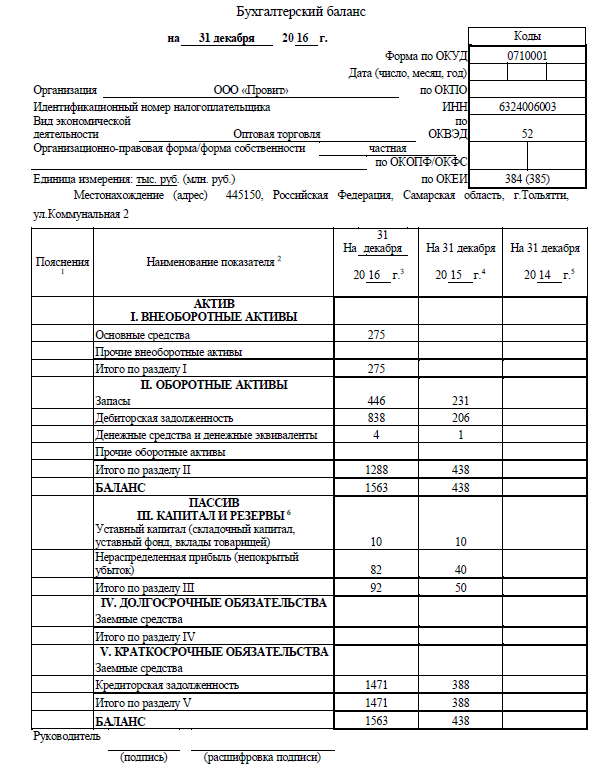

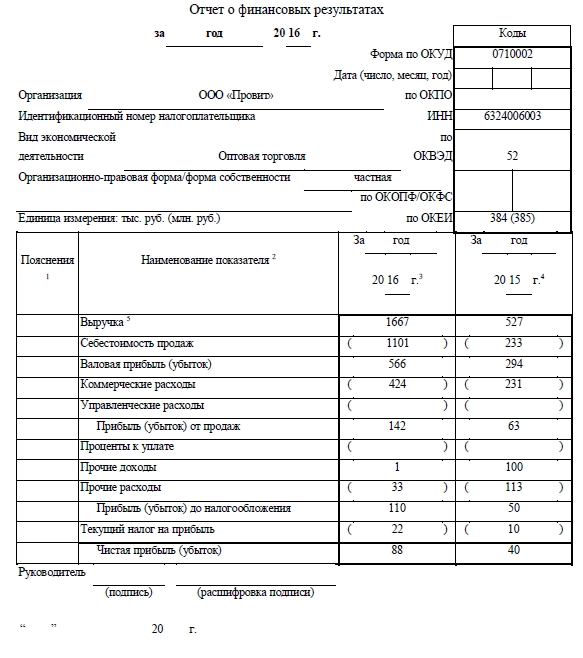

Предприятие относится к малому бизнесу, на основании чего предоставляет бухгалтерскую отчетность в объеме двух форм – бухгалтерского баланса и отчета о прибылях и убытках, не использует ПБУ 18/02 «Расчеты с бюджетом по налогу на прибыль». Бухгалтерская отчетность предприятия представлена в Приложениях 1, 2.

Учредителем является Шкаровский Сергей Геннадьевич, уставный капитал составляет 10 000 руб. Директор – Лавренчук Дмитрий Викторович, действующий на основании устава.

ООО «Провит» зарегистрировано в качестве страхователя в Территориальном фонде обязательного медицинского страхования, в Фонде социального страхования, в Пенсионном Фонде Российской Федерации, в органах статистики.

Основным направлением деятельности ООО «Провит» является продажа запасных частей. Покупатели ООО «Провит», как правило, это сельскохозяйственные организации, занимающиеся сбором урожая, и всевозможные посредники, предоставляющие услуги ремонта комбайнов.

Поставщиками товара для организации являются как иностранные контрагенты из Литвы и Беларуси, так и контрагенты из России. Помимо покупки товаров для продажи, организация также имеет ряд постоянных контрагентов, которым оплачивает аренду, услуги связи, доставку товаров из заграницы, товары для офиса и питьевую воду.

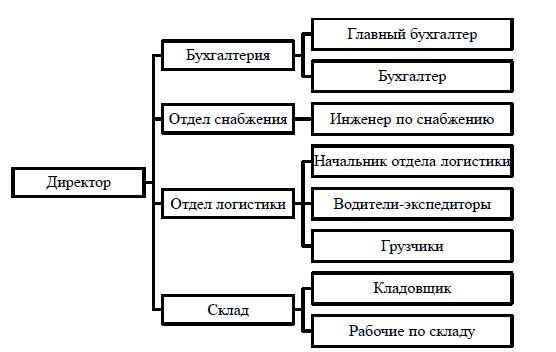

Структура организации линейно-функциональная, представлена на рисунке 1.

Среднесписочная численность на предприятии составляет 11 человек, предприятие относится к малым организациям.

Директор является руководителем организации и несет ответственность за ее деятельность.

Бухгалтерия ООО «Провит» возглавляется главным бухгалтером, на которого возложены обязанности по составлению учетной политики предприятия, разработки порядка ведения бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия. Отдел бухгалтерии занимается составлением первичной документации, ведет бухгалтерский учет всех операций на предприятии, составляет квартальную и годовую отчетность и сдает ее в налоговые службы и внебюджетные фонды.

Рисунок 1 – Организационная структура предприятия

Также на бухгалтерию организации возложены обязанности по кадровому учету – бухгалтер составляет трудовые договора с работниками, ведет табель учета рабочего времени, составляет приказы и распоряжения, которые впоследствии подписываются директором.

2.2. Организация налогового учета на предприятии

ООО «Провит» находится на общем режиме налогообложения. В связи с этим, налоговая база на предприятии формируется по налогу на прибыль и по налогу на добавленную стоимость. В 2016 г. было приобретено основное средство, которое является налоговой базой по уплате налога на имущество.

Налоговый учет на ООО «Провит» призван отразить формирование налоговой базы по каждому виду налогов. Он ведется на основании регистров бухгалтерского учета и при необходимости может быть дополнен нужными реквизитами. Система налогового учета организована ООО «Провит» как налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, применяясь последовательно от одного налогового периода к другому.

Порядок ведения налогового учета установлен ООО «Провит» в учетной политике для целей налогообложения, которая была утверждена в том же приказе, что и учетная политика для целей бухгалтерского учета.

В пределах налогового периода учетная политика предприятия не изменяется, за исключением случаев, предусмотренных законодательством.

В учетной политике были зафиксированы особенности определения налоговой базы по имеющимся на предприятии на 2016 г. объектам налогообложения.

Учетная политика для целей налогообложения не разбита на блоки, определяющие порядок формирования налоговой базы по всем уплачиваемым организацией налогам. По сути своей она составлена только в целях определения налога на прибыль.

Согласно учетной политике предприятия для целей налогообложения, дата получения дохода или осуществления расхода определяется по методу начисления.

Если предприятие получает доходы в иностранной валюты, то аванс пересчитывается в рубли по официальному курсу, установленному Центральным банком РФ на дату получения аванса. В свою очередь, стоимость приобретенного имущества, оплаченного в иностранной валюте путем внесения предприятием аванса, также определяется по курсу Центрального банка РФ, действовавшему на дату перечисления аванса.

Статья 318 «Порядок определения суммы расходов на производство и реализацию» Налогового Кодекса РФ содержит указание на то, что прямые расходы предприятия относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены. При этом налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов. ООО «Провит» в качестве прямых расходов принимает следующие:

1. расходы на приобретение товаров для перепродажи;

2. расходы на оплату труда персонала, участвующего в процессе реализации товаров;

3. взносы на обязательное страхование, начисленные на вышеуказанные суммы расходов на оплату труда.

Однако при ведении налогового учета на предприятии пропорционально проданным товарам списываются только расходы на приобретение товаров для перепродажи. Суммы расходов на оплату труда персонала и взносы на обязательное страхование, начисленные на них, в полном объеме уменьшают налоговую базу по налогу на прибыль.

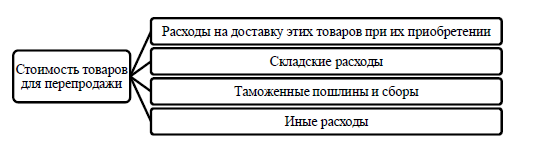

Стоимость товаров, приобретенных с целью их дальнейшей реализации, формируется с учетом расходов, связанных с приобретением этих товаров, согласно статье 320 Налогового Кодекса РФ. Перечень данных расходов представлен на рисунке 2.

Рисунок 2. Состав расходов, включаемых в стоимость товаров для перепродажи

При реализации товаров для перепродажи, их стоимость списывается на расходы по методу ФИФО – списание начинается с первых по времени приобретения партий.

На ООО «Провит» нет ценных бумаг и иных финансовых вложений, однако в случае их возникновения, списание ценных бумаг будет производиться по стоимости первых во времени приобретений (ФИФО).

Амортизация по объектам основных средств начисляется линейным методом.

В программе 1С: Предприятие сумма амортизации определяется методом, способ расчета которого представлен в таблице 1.

При этом в налоговом учете ежемесячно, начиная с июля, начисляется амортизация в размере 10 194,44 руб.

Таблица 1

Расчет амортизации основных средств ООО «Провит»

линейным методом

|

№ п/п |

Год эксплуатации |

Годовая сумма |

Месячная сумма амортизационных |

Сумма накоплен- ной амортизации, руб. |

Остаточная стоимость, руб. |

|

1. |

Первый |

367000/3= 122333.33 |

122333.33 : 12=10194.44 |

122333.33 |

244666.67 |

|

2. |

Второй |

367000/3= 122333.33 |

122333.33 : 12=10194.44 |

244666.67 |

122333.33 |

|

3. |

Третий |

367000/3= 122333.33 |

122333.33 : 12=10194.44 |

367000 |

0 |

При сдаче бухгалтерской отчетности и налоговой декларации по налогу

на прибыль, предприятие сдает пояснительное письмо с объяснением возникновения разницы финансового результата в бухгалтерском учете и в налоговом учете, обусловленной различными методами начисления амортизации основных средств.

Данное пояснительное письмо содержит сведения о том, что ввиду использования в бухгалтерском учете метода начисления амортизации по сумме чисел лет полезного использования, сумма накопленной амортизации к 31.12.2016 г. составит 91 749,96 руб.. сумма расходов на продажу составит

423 706 руб. В то же время в налоговом учете учетной политикой установлен

линейный метод начисления амортизации, сумма накопленной амортизации

к 31.12.2016 составляет 61 166.64 руб. Временная разница на 2016 г.

составляет 30 583,32 руб. (91 749,96 руб. - 61 166,64 руб.) На основании этого,

сумма расходов на продажу в налоговом учете составляет 393 123 руб. (423 706 - 30 583 руб.).

Согласно бухгалтерской отчетности, прибыль в бухгалтерском учете до

налогообложения равна 110 372 руб.. налог на прибыль - 22 074 руб. Налогооблагаемая прибыль в налоговом учете с учетом временной разницы равна 140 955 руб. (110 372 + 30 583 руб.). Налог на прибыль в размере 20% составляет 28 191 руб.

Все расходы на капитальные вложения и расходы, которые несет предприятие в случаях достройки, дооборудования, реконструкции.

модернизации, технического перевооружения, частичной ликвидации основных средств в состав расходов отчетного периода не включаются.

Проценты, начисленные по кредитам и займам в целях налогообложения, относят в состав внереализационных расходов.

Резервы по сомнительным долгам в ООО «Провит» не создаются. Резервы предстоящих расходов на ремонт основных средств также не создаются. Создание резервов предстоящих расходов на оплату отпусков и на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год не предусмотрено.

Налоговый учет по налогу на добавленную стоимость в учетной политике для целей налогообложения не отражен. Однако налоговая база по налогу на добавленную стоимость формируется на основании данных книги покупок и книги продаж. В данные регистры налогового учета попадают выданные и полученные счета-фактуры.

При определении налога на добавленную стоимость, который подлежит к уплате в бюджет, сумма налога формируется на основании данных, представленных в книге продаж. Сумма налога к выплате рассчитывается как сумма произведений налоговой базы на соответствующую ставку налога. Вычету подлежат суммы входящего налога на добавленную стоимость, отраженные в книге покупок.

Налог на добавленную стоимость за 4 квартал 2016 г. рассчитан следующим образом:

НДС к уплате = НДСнач–НДСупл (1)

где НДСнач – налог на добавленную стоимость начисленный,

НДСупл – налог на добавленную стоимость возмещенный.

В книге продаж отражена стоимость продаж, включая НДС – 163 550 руб.НДС начисленный по ставке 18% = 163 550 * 18% / 118% = 24 948 руб.

В книге покупок отражена стоимость покупок, облагаемых НДС – 127 373 руб.НДС возмещенный = 127 373 * 18% / 118% = 19 430 руб.

Таким образом, НДС к уплате за 4 квартал составит 24 948 – 19 430 = 5 518 руб. Налоговая декларация по налогу на добавленную стоимость составляется по итогам квартала на основании книги покупок и книги продаж. Сроки сдачи ее в налоговые органы не должны превышать 20 календарных дней со дня окончания отчетного периода.

Предприятие формирует налоговую декларацию по налогу на прибыль на основании оборотно-сальдовой ведомости по счетам финансовых результатов предприятия. Финансовые результаты деятельности предприятия, отраженные в данной декларации тем не менее отличаются от результатов, отраженных в бухгалтерской отчетности предприятия ввиду возникновения разницы в порядке начисления амортизации на основные средства в бухгалтерском и налоговом учете.

Налог на прибыль за 2016 г. сформирован следующим образом:

Налог на прибыль = (налогооблагаемые доходы – расходы, принимаемые в целях налогообложения – убытки прошлых лет) * налоговая ставка.

Налогооблагаемые доходы = Доходы от реализации + внереализационные доходы.

Доходы от реализации ООО «Провит» отражаются за вычетом НДС и равны выручке от реализации = 1 667 304 руб. Внереализационные доходы равны сумме прочих доходов от реализации = 692 руб.

Расходы, принимаемые в целях налогообложения = расходы, уменьшающие сумму доходов от реализации + внереализационные расходы.

Расходы, уменьшающие сумму доходов от реализации = Себестоимость реализованных товаров + косвенные расходы (с учетом постоянных и временных разниц). Сумма расходов, уменьшающих сумму доходов от реализации, в ООО «Провит» составит 1 101 423 руб. + 423 706 – 30 583 руб.(временная разница) = 1 494 546 руб. Внереализационные расходы будут равны сумме прочих расходов ООО «Провит» в размере 32 495 руб.

Сумма налога на прибыль к уплате по итогам 2016 г. в ООО «Провит» = ((1 667 304 + 692) – (1 494 546 + 32495)) * 20% = 140 955 * 20% = 28 191 руб.

Налоговая декларация по налогу на прибыль предоставляется ежеквартально нарастающим итогом не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Налоговую декларацию по итогам года представляется ООО «Провит» не позднее 28 марта года, следующего за истекшим налоговым периодом.

Налог на имущество рассчитывается в налоговом учете на основании данных об основных средствах предприятия, сформированных в бухгалтерском учете.

Объектом налогообложения по налогу на имущество организаций для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Налоговая ставка по налогу на имущество в Самарской области установлена в размере 2,2%.

Налог на имущество на основании оборотно-сальдовой ведомости по счету 01 «Основные средства» по итогам 2016 г. рассчитывается следующим образом:

Среднегодовая стоимость имущества за 6 месяцев 2016 г.:

(351 708 + 336 417 + 321 125 + 305 833 + 290 542 + 275 250 + 275 250)/7 = 308 018 руб.

Сумма налога на имущество по итогам 2016 года составляет:

308 018 * 2,2 / 100% = 6 776 руб.

В бюджет по итогам года уплачивается сумма налога на имущество за вычетом авансовых платежей. Налоговая декларация по налогу на имущество предоставляется ООО «Провит» по итогам года не позднее 30 марта года, следующего за отчетным.

Выводы

ООО «Провит» находится на общем режиме налогообложения. В связи с этим, налоговая база на предприятии формируется по налогу на прибыль и по налогу на добавленную стоимость. В 2016 г. было приобретено основное средство, которое является налоговой базой по уплате налога на имущество.

Налоговый учет на ООО «Провит» призван отразить формирование налоговой базы по каждому виду налогов. Он ведется на основании регистров бухгалтерского учета и при необходимости может быть дополнен нужными реквизитами. Система налогового учета организована ООО «Провит» как налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, применяясь последовательно от одного налогового периода к другому.

Порядок ведения налогового учета установлен ООО «Провит» в учетной политике для целей налогообложения, которая была утверждена в том же приказе, что и учетная политика для целей бухгалтерского учета.

В пределах налогового периода учетная политика предприятия не изменяется, за исключением случаев, предусмотренных законодательством.

В учетной политике были зафиксированы особенности определения налоговой базы по имеющимся на предприятии на 2016 г. объектам налогообложения.

Учетная политика для целей налогообложения не разбита на блоки, определяющие порядок формирования налоговой базы по всем уплачиваемым организацией налогам. По сути своей она составлена только в целях определения налога на прибыль.

Глава 3. Пути совершенствования налогового учета

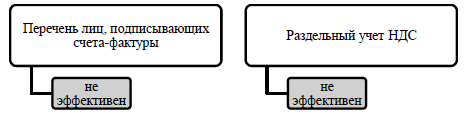

Учетная политика ООО «Провит» для целей налогообложения представляет из себя единый блок, по сути своей отражающий порядок формирования только налога на прибыль предприятия. В целях повышения эффективности учетной политики рекомендуется ввести в нее блок, раскрывающий вопросы формирования налоговой базы по налогу на добавленную стоимость, а также других налогов, уплачиваемых предприятием.

В организации должен быть утвержден перечень должностных лиц, имеющих право подписи счетов-фактур дополнительным приказом руководителя. В ООО «Провит» правом подписи счетов-фактур обладает только руководитель предприятия.

Поскольку, согласно уставу предприятия, в последующем оно планирует заниматься видами деятельности, облагаемыми по разной ставке налога на добавленную стоимость, имеет смысл в учетной политике отразить порядок раздельного учета по НДС.

Эффективность учетной политики в разрезе формирования налога на добавленную стоимость можно оценить согласно рис. 2.

Рисунок 2. Эффективность учета налога на добавленную стоимость

Как было указано выше, организация при определении доходов и расходов выбрала метод начисления, так как при кассовом методе в налоговом учете авансы считаются доходом организации и увеличивают сумму налога на прибыль.

В целях налогообложения все расходы организации распределяются на связанные с производством и реализацией и внереализационные расходы. Расходы, связанные с производством и реализацией разделяются на прямые и косвенные. Для уменьшения налоговой базы по налогу на прибыль налогоплательщику выгоднее как можно больше затрат отнести к косвенным, так как они относятся на расходы организации в полном объеме. В то же время, для сближения бухгалтерского и налогового учета в прямые затраты следует включить только такие затраты, которые в бухгалтерском учете также подлежат частичному списанию. Согласно плану счетов, частичному списанию пропорционально объему проданной продукции, со счета 44 «Расходы на продажу» подлежат только расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца).

Таким образом, в налоговом учете имеет смысл к прямым расходам отнести только материальные в объеме расходов на приобретение сырья или материалов, используемых в производстве товаров (выполнении работ, оказании услуг), транспортных расходов, комиссионных вознаграждений и таможенных пошлин. Аналогичный порядок учета предусмотрен в статье 320 Налогового Кодекса РФ «Порядок определения расходов по торговым операциям».

Включение в прямые расходы расходов на оплату труда персонала, участвующего в процессе производства и реализации товаров (работ, услуг и взносов на обязательное страхование, начисленных на вышеуказанные суммы расходов на оплату труда, приводит к возникновению разниц между бухгалтерским и налоговым учетом и дополнительным сложностям для бухгалтера, увеличивает риск возникновения ошибок.

В учетной политике для целей налогообложения при разработке методов формирования налоговой базы по налогу на прибыль особое внимание следует уделить налоговому учету основных средств. В статье 256 Налогового Кодекса РФ «Амортизируемое имущество» указывается, что амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб. Согласно учетной политике для целей налогообложения ООО «Провит» амортизация по основным средствам ведется линейным способом.

Рассмотрим влияние на налог на прибыль, которое оказывает выбор предприятием одного из методов начисления амортизации в таблице 2. Расчет проведем, исходя из имеющихся данных на 31.12.2016, на основные средства амортизация к этому времени начисляется в течение 6 месяцев.

Таблица 2

Влияние метода амортизации в налоговом учете на сумму налога на прибыль

|

Метод начисления амортизации |

Сумма накопленной амортизации к 31.12.2016 г., |

Налогооблагаемая база, |

Сумма руб. |

|

Линейный |

10194.44 * б = 61167 |

140 955 |

28 191 |

|

Нелинейный |

32296 + 29454 - 26862 + 24498 + 22342 + 20376 = |

46293 |

9 259 |

Как можно видеть из таблицы, применение нелинейного метода

начисления амортизации является для организации более выгодным, так как

значительно уменьшает налоговую базу.

Рассмотрим перспективы использования нелинейного метода, расчеты

приведены в таблице 3.

В первые полтора года нелинейный метод выгоднее линейного

на 22 717 руб., но в последующие полтора года линейный метод становится

выгоднее нелинейного на эту же сумму. Таким образом, использование нелинейного метода оправдано только в случае, если на предприятии имеет место регулярное поступление основных средств. Поэтому для ООО «Провит» ввиду того, что деятельность предприятия достаточно нестабильна, что влечет за собой нужду в постоянном источнике, позволяющем снижать налоговую базу по налогу на прибыль, более предпочтительным является применение линейного метода начисления амортизации в налоговом учете.

Таблица 3

Суммы начисленной амортизации в течение срока полезного использования основного средства и их влияние на уплачиваемый налог на прибыль

|

Начисленная амортизация |

Линейный |

Нелинейный |

Абсолютное отклонение, руб. |

Разница в |

|

Затраты к |

61167 |

155829 |

-94662,3 |

-18932,5 |

|

Затраты к |

122333,33 |

141256 |

-18922,6 |

-3784,52 |

|

Затраты к |

122333,33 |

46768 |

75565,76 |

15113,15 |

|

Затраты к |

(6 месяцев |

(6 месяцев 2016) |

38018.79 |

7603,757 |

Использование данного метода также находит свое обоснование в

уменьшении трудозатрат при ведении налогового учета одного основного

средства сравнительно небольшой стоимости для предприятия. В случае,

если предприятие не планирует в ближайшем будущем приобретение

большего числа амортизируемого имущества, линейный метод начисления

амортизации полностью соответствует требованию рациональности, сближая

бухгалтерский и налоговый учет в организации.

Учетная политика для целей налогообложения также затрагивает

налоговый учет материально-производственных запасов на предприятии,

оговаривая, что при реализации покупных товаров стоимость приобретения

данных товаров списывается на расходы по стоимости первых по времени

приобретения (ФИФО). Произведем расчеты для определения оптимального

способа списания материально-производственных запасов на предприятии в

таблице 4 на примере втулок для двигателей комбайна CLAAS. Ввиду того, что использование метода по себестоимости единицы является нерациональным для малой организации, торгующей партиями аналогичного товара, данный метод в расчеты включать не будем.

Таблица 4

Использование различных методов списания запасов в налоговом учете

|

Метод списания МПЗ |

Себестоимость израсходованных материалов, руб. |

Себестоимость остатка материала на конец |

|

Оценка по средней себестоимости |

416880 |

63690 |

|

ФИФО |

415700 |

59000 |

|

ЛИФО |

210*590+190*610 + 260*560 + 60*560 = 419000 |

110*560 = 61600 |

Как можно увидеть из таблицы, наиболее выгодным для предприятия в

целях уменьшения налоговой базы по налогу на прибыль, является метод

ЛИФО. Данный метод наиболее эффективен в условиях постоянного роста

цен на приобретаемые организацией товарно-материальные ценности, но на

ООО «Провит» цены на закупаемые запчасти варьируются в сторону увеличения и в сторону снижения.

При создании учетной политики для целей формирования налоговой

базы по налогу на прибыль, следует принимать во внимание аспекты, касающиеся создания резервов. ООО «Провит» при ведении налогового учета определило, что не создает резервы для покрытия убытков по безнадежным долгам, для проведения ремонта основных средств, под оплату предстоящих отпусков, на выплату ежегодных вознаграждений за выслугу лет и по итогам работы, однако в бухгалтерском учете некоторые виды резервов организация обязана создавать. В целях сближения двух видов учета, в налоговом учете предприятию следует создавать резервы, которые оно создает в бухгалтерском учете. Такими резервами являются резерв на выплату отпускных, резерв под сомнительные долги, резерв под обесценение ценных бумаг, резерв под снижение стоимости материально-производственных запасов.

Вывод

Можно выделить основные направление совершенствования учетной политики для целей налогообложения предприятия:

1. Разработка необходимых налоговых регистров;

2. Разработка метода раздельного учета НДС по операциям, облагаемым и не облагаемым данным налогом;

3. Корректировка списка прямых расходов предприятия в соответствии с осуществляемой им торговой деятельностью;

4. Определение оптимального способа списания материально-производственных запасов в налоговом учете;

5. Порядок формирования резервов в налоговом учете на предприятии.

Заключение

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

ООО «Провит» находится на общем режиме налогообложения. В связи с этим, налоговая база на предприятии формируется по налогу на прибыль и по налогу на добавленную стоимость. В 2016 г. было приобретено основное средство, которое является налоговой базой по уплате налога на имущество.

Налоговый учет на ООО «Провит» призван отразить формирование налоговой базы по каждому виду налогов. Он ведется на основании регистров бухгалтерского учета и при необходимости может быть дополнен нужными реквизитами. Система налогового учета организована ООО «Провит» как налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, применяясь последовательно от одного налогового периода к другому.

Порядок ведения налогового учета установлен ООО «Провит» в учетной политике для целей налогообложения, которая была утверждена в том же приказе, что и учетная политика для целей бухгалтерского учета.

В пределах налогового периода учетная политика предприятия не изменяется, за исключением случаев, предусмотренных законодательством.

В учетной политике были зафиксированы особенности определения налоговой базы по имеющимся на предприятии на 2016 г. объектам налогообложения.

Учетная политика для целей налогообложения не разбита на блоки, определяющие порядок формирования налоговой базы по всем уплачиваемым организацией налогам. По сути своей она составлена только в целях определения налога на прибыль.

Можно выделить основные направление совершенствования учетной политики для целей налогообложения предприятия:

1. Разработка необходимых налоговых регистров;

2. Разработка метода раздельного учета НДС по операциям, облагаемым и не облагаемым данным налогом;

3. Корректировка списка прямых расходов предприятия в соответствии с осуществляемой им торговой деятельностью;

4. Определение оптимального способа списания материально-производственных запасов в налоговом учете;

5. Порядок формирования резервов в налоговом учете на предприятии.

Список литературы

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090).

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791).

Азыдова А.Ч., Павленко О.В. Сближение бухгалтерского и налогового учета // В сборнике: Новейшие достижения и успехи развития экономики и менеджмента Сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 50-52.

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98.

Зубков В.Э. Современные вопросы налогового учета // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы V Всероссийской студенческой научно-практической конференции. Ответственный редактор: Бессонова Е.А. 2013. С. 136-139.

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51.

Приложение 1

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406. ↑

-

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98. ↑

-

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98. ↑

-

Зубков В.Э. Современные вопросы налогового учета // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы V Всероссийской студенческой научно-практической конференции. Ответственный редактор: Бессонова Е.А. 2013. С. 136-139. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Зубков В.Э. Современные вопросы налогового учета // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы V Всероссийской студенческой научно-практической конференции. Ответственный редактор: Бессонова Е.А. 2013. С. 136-139. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Азыдова А.Ч., Павленко О.В. Сближение бухгалтерского и налогового учета // В сборнике: Новейшие достижения и успехи развития экономики и менеджмента Сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 50-52. ↑

-

Гаджиев Г.М., Магомедова П.Б. Сущность налогового учета // В сборнике: Актуальные вопросы модернизации российского образования Материалы Международного электронного Симпозиума. 2015. С. 94-98. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Зубков В.Э. Современные вопросы налогового учета // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы V Всероссийской студенческой научно-практической конференции. Ответственный редактор: Бессонова Е.А. 2013. С. 136-139. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Азыдова А.Ч., Павленко О.В. Сближение бухгалтерского и налогового учета // В сборнике: Новейшие достижения и успехи развития экономики и менеджмента Сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 50-52. ↑

- Проектирование реализации операций бизнес-процесса (Движение библиотечного фонда)

- Мотивация и управленческая деятельность

- Выбор стиля руководства в ОАО «Тулагрузавто»

- Психологические трудности в общении и методы их регулирования .

- Национальные особенности современного менеджмента (Национальные модели менеджмента)

- Понятие правонарушения в юриспруденции

- Основания и способы приобретения права собственности (ПЕРВОНАЧАЛЬНЫЕ ОСНОВАНИЯ ВОЗНИКНОВЕНИЯ (ПРИОБРЕТЕНИЯ) ПРАВА СОБСТВЕННОСТИ)

- Понятие и виды наследования(Понятие и общая характеристика наследования в РФ)

- Формы международных расчетов во внешнеторговой деятельности

- Учет безналичных денежных средств (на примере АО «Вельгийская бумажная фабрика»

- финансы акционерных обществ АО «НПО «Квант»

- Система налогового учета (Понятие налогового учета, его цели и задачи)