Формы и системы оплаты труда на предприятии(Теоретические основы оплаты труда на предприятии)

Содержание:

Введение

В современном мире деньги играют большую роль в жизни человека. Человек работает, чтобы получить средства к существованию, для его труда предусмотрена соответствующая оплата, которую он тратит на товары и удовлетворение своих потребностей. У различных организаций есть свои собственные методы реализации эффективной системы заработной платы. Их особенности зависят от деятельности организации.

Неэффективность системы заработной платы в организации может привести к неудовлетворенности сотрудника в размере, методах определения и распределения вознаграждения. Это всегда влечет за собой негативные последствия: уменьшение производительности труда, снижения в качестве произведенных товаров или услуг, нарушение дисциплины и снижение товарооборота. На основе такой неэффективной системы может возникнуть конфликт между неудовлетворенными сотрудниками и работодателем, что может перейти в забастовку.

Актуальность исследования заключается в том, что эффективная система заработной платы стимулирует и мотивирует производительность рабочих, направляет их действия к достижению организационных целей. Это – ключевой регулятор в определении цели системы заработной платы.

Главная функция трудового вознаграждения на предприятии - использование различных методов активации интересов сотрудника, то есть, его мотивации. Обширный опыт вознаграждения в странах с рыночной экономикой показывает, что вознаграждение - цена, выплаченная сотруднику за использование его навыков и способностей, примененных в работе. Сумма оплаты труда определена спросом на труд и его предложением. Чем больше спрос на конкретную рабочую силу и меньше ее предложение, тем выше вознаграждение этих работников, и наоборот.

Целью исследования является улучшение системы оплаты труда и ее применения в ПАО «Транснефть».

Для достижения цели нужно решить задачи:

- указать сущность, функции и принципы организации оплаты труда;

- исследовать основные формы и системы оплаты труда, применяемые на предприятиях в Российской Федерации;

- дать характеристику организации ;

- провести кадровый анализ организации;

- изучить практику оплаты труда персонала в организации;

- разработать проект мероприятий по повышению эффективности системы оплаты труда в организации;

- произвести расчет эффективности предложений.

Объектом исследования является деятельность компании ПАО «Транснефть».

Предметом исследования являются современные формы и системы оплаты труда и их применение.

Для решения задач в работе были использованы следующие методы: анализ, синтез, сравнение, обобщение, опрос, анкетирование и проч.

Теоретической и информационной базой исследования явились нормативно-правовые акты, научные работы отечественных и зарубежных ученых, статьи в периодических изданиях, ресурсы сети Интернет.

Работа состоит из введения, трех глав, заключения, списка литературы.

1. Теоретические основы оплаты труда на предприятии

1.1. Организация оплаты труда в современных условиях

В современных условиях хозяйствования эффективно работают системы оплаты труда, которые способствуют исключению уравнивания заработной платы, стимулируют непрерывное повышение квалификации работников, формируют коллективную и личную материальную и моральную заинтересованность сотрудников в повышении производительности труда, улучшении качества продукции и снижении ее себестоимости.

В настоящее время наблюдается прогрессирующее углубление различий в оплате труда в различных отраслях экономики, а также в отдельных регионах страны. Продолжается снижение уровня заработной платы на фоне повышения прожиточного минимума, при этом его уровень не удовлетворяет насущные потребности граждан. Наблюдается снижение оценки рабочей силы ниже ее стоимости. Такие тенденции способствуют развитию негативных процессов между различными социальными слоями общества.

В настоящее время применяется такой вариант дифференциации заработной платы, как установление повышенного уровня оплаты труда для работников, занятых в важнейших отраслях народного хозяйства, а также для работников в регионах страны с особыми природно-климатическими условиями. Более высокий уровень заработной платы для таких категорий работников предусмотрен в связи с тем, что ведущие отрасли промышленности и указанные регионы объективно нуждаются в первоочередном обеспечении квалифицированной рабочей силой.

Сегодня на отечественных предприятиях все чаще применяется система договорного регулирования оплаты труда. «Система коллективно-договорного регулирования социально-трудовых отношений в России охватывает все уровни социального партнерства - от федерального до локального, т.е. до уровня предприятий и организаций»[1].

В основе эффективной организация оплаты труда лежит реализация «практических принципов материального и морального поощрения, отвечающих требованиям экономического закона распределения по труду»[2].

В современных условиях эффективной является такая система организации оплаты труда, которая поддерживает рациональное соотношение роста производительности труда и повышения уровня средней заработной платы, поскольку формированию материальной основы для роста производства и, соответственно, увеличению реальной заработной платы может способствовать только повышение производительности труда работников и увеличение доходности производства.

В рыночных условиях хорошую эффективность демонстрирует такая форма экономического хозяйствования, как применение прогрессивной системы оплаты труда. Такая система сможет обеспечить «формирование фонда оплаты труда по нормативу от выручки по основной деятельности, за минусом НДС, средств целевого назначения, перечисленных вышестоящей организацией на реализацию целевых программ, расходы по аренде всех видов транспорта для выполнения работ и услуг (включая полученные от заказчика авансы) и суммы отчислений на содержание вышестоящей организации»[3].

В случае прогрессивной системы оплаты труда на уровень заработной платы оказывают влияние результаты хозрасчетной деятельности предприятия, его финансовое состояние, возможность обеспечить эффективность производственной деятельности за счет собственных финансовых и материальных ресурсов.

В процессе организации оплаты труда следует учитывать, что заработная плата работника не может быть менее установленного законодательством минимума (МРОТ). В соответствии со ст. 133 ТК РФ утвержденный МРОТ действует на территории всей страны и не может быть менее прожиточного минимума.

В соответствии с действующим законодательством заработная плата работника не может быть ниже МРОТ, с учетом того, что выработана месячная норма рабочего времени и трудовая норма. В ст. 133 Трудового Кодекса Российской Федерации регламентируется одновременное выполнение этих двух условий. С 1 января 2020 года величина МРОТ составляет 12 130 руб. в месяц — это 100 % величины прожиточного минимума за 2-й квартал 2019 года. Таким образом, по отношению к предыдущему размеру, установленному годом ранее (11 280 руб.), МРОТ увеличился на 7,5 %.

Организации и индивидуальных предпринимателей, имеющих наемных сотрудников, могут обязать ежегодно повышать зарплату работникам в связи с ростом потребительских цен на товары и услуги, при этом величину индексации следует увязывать с уровнем инфляции в конкретном регионе. Сегодня обязательная индексация заработной платы работников проводится только в организациях бюджетной сферы[4].

Сегодня строго регламентирована оплата труда работников в выходные и праздничные дни. Оплата производится в двойном размере или предоставляется отдых в другое время.

Законодательно отрегулированы вопросы с предоставлением работнику неполного рабочего дня или недели. С 29 июня 2017 года оба таких графика работы считаются неполным рабочим временем на основании ч. 5-7 ст. 74, ч. 3 ст. 104 ТК РФ[5].

В обязательном порядке предоставляется неполное рабочее время следующим категориям работников

- беременным женщинам;

- родителям, опекунам, попечителям ребенка до 14 лет или инвалида до 18 лет;

- работникам, ухаживающим за больным родственником.

Для такого сотрудника разрабатывается индивидуальный график, но с ограничением периода установления неполного рабочего времени.

Следует помнить, что оплата труда ниже регионального МРОТ может служить свидетельством для контролирующих ведомств о возможных скрытых схемах выплаты заработной платы в конвертах и попытках предпринимателя уклониться от уплаты налогов.

Таким образом, основой правильной организации оплаты труда является такая система, которая включает совокупность различных факторов, на основе которых обеспечивается квалифицированное регулирование заработной платы работников различных профессий, с разным уровнем квалификации и в полной мере учитывается ответственность и общественная значимость выполняемой работы. При рациональной организации оплаты труда заработная плата может выступать в качестве маркера, имеющего разностороннее экономическое содержание. Она определяет взаимодействие основных субъектов экономических отношений: работника, работодателя, государства, стимулируя заинтересованность работника в увеличении уровня оплаты труда, что способствует формированию и совершенствованию качественных и количественных показателей производственной деятельности.

1.2. Основные формы и система оплаты труда, применяемые на предприятиях в Российской Федерации

Основные формы и системы оплаты труда на предприятиях Российской

Федерации определяются Трудовым Кодексом Российской Федерации[6] (ТК РФ). В нем подробно освещены все вопросы, связанные с проблемами оплаты труда, которые и сегодня требуют неусыпного внимания и являются наиболее актуальными в российской экономике. От успешного решения вопросов, касающихся форм и систем оплаты труда, зависит не только «рост эффективности производства, но и повышение благосостояния россиян, формирование благоприятного социально-психологического климата в обществе»[7].

Как уже упоминалось выше, основной принцип организации заработной платы в современной экономике заключается в формировании материальной заинтересованности работника в результатах своего труда.

В условиях рыночной экономики система заработной платы претерпела кардинальные изменения, особенно в сфере отношений между государством, предприятием и работником по вопросам организации труда, а также в области регулирования трудовых отношений. В современных условиях решение многих проблем в области оплаты труда на отечественных предприятиях стало возможным, благодаря развитию инструментов социального партнерства[8].

Реформированию подвергаются традиционные системы организации труда и заработной платы. Новые формы и системы оплаты труда в современных условиях призваны обеспечить работникам материальные стимулы, без которых невозможно эффективно реализовать инновационные проекты в целях индивидуализации заработной платы каждого работника.

На предприятиях Российской Федерации реализуются два основных типа организации заработной платы:

- тарифная система, при которой устанавливаются нормы качества труда;

- бестарифная система, в рамках которой устанавливается норма количества труда при имеющихся организационно-технических условиях его осуществления.

В современных условиях российские предприятия чаще всего применяют систему тарифного нормирования, которая является традиционной для отечественной экономики.

Тарифная система оплаты труда включает «совокупность нормативов, с помощью которых осуществляется разграничение и управление заработной платы в зависимости от сложности выполняемой работы; условий труда (нормальные, вредные, тяжелые, особо вредные и особо тяжелые); интенсивности и характера труда; природно-климатических условий выполнения работы»[9].

Тарифную систему составляют тарифно-квалификационные справочники, тарифные сетки и тарифные ставки. В тарифно-квалификационных справочниках дается тарификация работ и порядок присвоения квалификационных разрядов рабочих различных профессий.

Все работы и профессии работников по тарифным разрядам на предприятии распределяют на основе тарифно-квалификационного справочника, что дает возможность установить уровень квалификации каждого работника.

Основная масса отечественных предприятий работает в соответствии с единым тарифно-квалификационным справочником, в котором перечисляются работы и профессии рабочих основного производства и рабочих, занятых во всех звеньях инфраструктуры.

В понятие квалификационной характеристики входят требования, предъявляемые к рабочему конкретной профессии, также в это понятие входят объем знаний и производственных навыков, которыми следует обладать для успешного выполнения работы.

От правильного установления квалификационного уровня работника и присвоения ему соответствующего тарифного разряда зависит не только его материальное благополучие, но и моральное состояние.

Также в тарифную систему входит тарифная сетка, которая состоит из тарифных коэффициентов, установленных для каждого тарифного разряда. Тарифные коэффициенты применяются с целью учета уровня квалификации работника при исчислении размера заработной платы.

В практической деятельности российских предприятий принято применение часовых, дневных и месячных тарифных ставок.

Для работников предприятий утверждены часовые тарифные ставки. Благодаря использованию тарифных ставок осуществляется организация и регулирование оплаты труда, причем размер тарифной ставки должен составлять основную долю в заработной плате работника. «Высокий удельный вес тарифной ставки в общем заработке работников создает необходимые условия для улучшения организации нормирования труда, введения технически обоснованных норм производительности труда».

Преимущество тарифной системы заключается в том, что она позволяет установить правильное соотношение в оплате труда работников разных профессий и различного уровня квалификации.

Бестарифная система устанавливает зависимость между заработком работника и конечными результатами работы коллектива, в котором данный работник трудится. Бестарифная система не регламентирует твердого оклада или тарифной ставки. Использование бестарифной системы оплаты труда наиболее эффективно тогда, когда имеется возможность учета индивидуального вклада работника в общий результат при заинтересованности и ответственности каждого члена коллектива. Работнику заранее не устанавливается конкретная тарифная ставка или оклад. Бестарифная система оплаты труда представляет собой более гибкую модель. При отсутствии твердого оклада доход работника зависит от качества производимой им продукции, спроса на нее, а также и от финансового благополучия потенциального потребителя.

Все системы заработной платы в зависимости от того, какой основной показатель применяется для определения результатов труда, принято подразделять на две большие группы, называемыми формами заработной платы.

В настоящее время оплата труда на предприятии формируется с учетом следующих видов:[10]

- основная заработная плата;

- дополнительная заработная плата;

- премии, вознаграждения по итогам работы за год.

Начисление основной заработной платы регламентируют формы оплаты труда, утвержденные руководством предприятия. Это может быть:

- сдельная оплата труда, начисляемая в зависимости от произведенной продукции или выполненного объёма работ,

- повременная оплата труда за фактически отработанное время;

- контрактная оплата труда на основе заключенного договора между работником и работодателем.

В соответствии с действующим трудовым законодательством основная заработная плата выплачиваться не реже двух раз в месяц.

Основанием для начисления дополнительной заработной платы является предоставление документов, свидетельствующих о праве сотрудника на оплату за неотработанное время. Дополнительная заработная плата начисляется в следующих случаях:

- «оплата основного, дополнительного или учебного отпуска;

- компенсация за неиспользованный отпуск;

- выплаты выходного пособия при увольнении;

- выплаты при направлении работника на курсы повышения квалификации;

- оплата времени выполнения государственных обязанностей;

- прочие выплаты согласно действующему законодательству»[11].

Сроки выплаты работнику дополнительной заработной платы регламентируются законодательно.

На отечественных предприятиях разных форм собственности применяются повременная и сдельная формы оплаты труда:

- повременная - это форма оплаты труда, когда начисление основной заработной платы производится по установленной тарифной ставке или окладу за фактически отработанное время; в данном случае основной доход работника напрямую зависит от его квалификации и количества отработанного времени;

- сдельная оплата труда, в основе которой лежит уровень «расценки, установленной на единицу выполняемой работы или изготовленной продукции, выраженной в производственных операциях: штуках, килограммах, кубических метрах и др.»[12].

Таким образом, от того, насколько рационально осуществляется организация заработной платы на предприятии, от выбора форм и системы оплаты труда зависит как материальное, так и моральное благополучие работников. Профессиональное решение вопросов, связанных с выбором системы оплаты труда, способствует достижению компромисса между интересами работника и работодателя, формирует условия для развития отношений социального партнерства, обеспечивают свободу действий, и укрепляет конкурентоспособность хозяйствующих субъектов в рыночных условиях.

2. Оценка системы оплаты труда персонала в ПАО «Транснефть»

2.1. Общая характеристика организации

Публичное акционерное общество «Транснефть» учреждено в соответствии с Постановлением Совета Министров - Правительства Российской Федерации от 14 августа 1993 года № 810. Основной целью деятельности ПАО «Транснефть» в соответствии с Уставом является получение прибыли.

Основными видами деятельности ПАО «Транснефть» и его дочерних обществ являются: оказание услуг по транспортировке нефти и нефтепродуктов по магистральным нефтепроводам и нефтепродуктопроводам Российской Федерации, а также за пределы России; привлечение и осуществление инвестиций в развитие системы магистрального нефтепроводного и нефтепродуктопровод-ного транспорта; осуществление научно-технической, производственно-хозяйственной, финансовой и внешнеэкономической деятельности; эксплуатация магистрального нефтепроводного и нефтепродуктопроводного транспорта, реализация и хранение нефти и нефтепродуктов.

Кроме того, Группа оказывает услуги по хранению нефти, компаундированию нефти, реализации нефти.

ПАО «Транснефть» также обеспечивает планирование и управление транспортировкой нефти на территории зарубежных стран, контроль над размещением нефти и сдачей на зарубежных приемо-сдаточных пунктах, организует сбор и обобщение информации.

По состоянию на 31 марта 2020 года Группа располагает разветвленными сетями магистральных нефтепроводов общей протяженностью около 51,7 тыс. км и магистральных нефтепродуктопроводов общей протяженностью около 16,7 тыс. км.

За три месяца, закончившихся 31 марта 2020 года, Группа обеспечила транспортировку более 83% добываемой в России нефти и около 31% производимых в России светлых нефтепродуктов, а также значительных объемов углеводородного сырья и нефтепродуктов стран СНГ.

Финансовые результаты деятельности ПАО «Транснефть» представлены в таблице 1.

Таблица 1

Финансовые результаты ПАО «Транснефть»[13]

|

Наименование показателя |

за 1-й кв. 2018 г. |

за 1-й кв. 2019 г. |

Отклонение |

|||

|

Абсолют. |

% |

Абсолют. |

% |

Абсолют. |

% |

|

|

Чистая выручка |

207 985 435,00 |

65,49 |

219 671 057,00 |

78,33 |

11 685 622,00 |

12,84 |

|

Себестоимость оказанных услуг |

181 168 370,00 |

57,04 |

155 992 934,00 |

55,62 |

-25 175 436,00 |

-1,42 |

|

Валовая прибыль |

26 817 065,00 |

8,44 |

63 678 123,00 |

22,70 |

36 861 058,00 |

14,26 |

|

Полная себестоимость оказанных услуг |

193 654 918,00 |

60,97 |

171 693 536,00 |

61,22 |

-21961 382,00 |

0,25 |

|

в том числе коммерческие расходы |

7 648 641,00 |

2,41 |

9 872 526,00 |

3,52 |

2 223 885,00 |

1,11 |

|

управленческие расходы |

4 837 907,00 |

1,52 |

5 828 076,00 |

2,08 |

990 169,00 |

0,56 |

|

Результат от основной деятельности |

14 330 517,00 |

4,51 |

47 977 521,00 |

17,11 |

33 647 004,00 |

12,60 |

|

Прочие доходы |

109 620 050,00 |

34,51 |

60 788 074,00 |

21,67 |

-48 831 976,00 |

-12,84 |

|

Прочие расходы |

111 506 825,00 |

35,11 |

98 725 717,00 |

35,20 |

-12 781 108,00 |

0,09 |

|

Результат от прочей деятельности |

-1 886 775,00 |

-0,59 |

-37 937 643,00 |

-13,53 |

-36 050 868,00 |

-12,94 |

|

Прибыль (убыток) до налогообложения |

12 443 742,00 |

3,92 |

10 039 878,00 |

3,58 |

-2 403 864,00 |

-0,34 |

|

Налог на прибыль и обязательные платежи |

2 567 443,00 |

0,81 |

9 000 249,00 |

3,21 |

6 432 806,00 |

2,40 |

|

Чистая прибыль (убыток) |

9 876 299,00 |

3,11 |

1 039 629,00 |

0,37 |

-8 836 670,00 |

-2,74 |

|

Всего доходов |

317 605 485,00 |

100,00 |

280 459 131,00 |

100,00 |

-37 146 354,00 |

0,00 |

Чистая выручка от реализации услуг ПАО «Транснефть» за анализируемый период увеличилась на 11 685 622 тыс. руб. или 5,62% (с 207 985 435 до 219 671 057 тыс. руб.).

Себестоимость оказанных услуг за анализируемый период уменьшилась на 21 961 382 тыс. руб. или 11,34% (с 193 654 918 до 171 693 536 тыс. руб.).

Как следствие этого, эффективность основной деятельности ПАО «Транснефть» повысилась, так как темп изменения выручки опережал темп изменения себестоимости оказанных услуг.

Валовая прибыль ПАО «Транснефть» за анализируемый период увеличилась на 36 861 058 тыс. руб. или 137,45% (с 26 817 065 до 63 678 123 тыс. руб.).

В конце анализируемого периода ПАО «Транснефть» имело прибыль от основной деятельности в размере 47 977 521 тыс. руб. Результат от прочей деятельности при этом составил -37 937 643 тыс. руб. Отрицательный результат от прочей деятельности в конце анализируемого периода возникает, в том числе, за счет начисления налогов, относимых на финансовые результаты.

От осуществления всех видов деятельности в конце анализируемого периода ПАО «Транснефть» получило прибыль в размере 10 039 878 тыс. руб., что на 19,32% меньше прибыли в начале периода, составившей 12 443 742 тыс. руб. Налоговые и иные обязательные платежи в конце анализируемого периода занимали 89,64% в величине прибыли до налогообложения. Наличие в анализируемом периоде чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств.

Проанализируем кадровую политику компании.

Транснефть, будучи основным элементом энергетики Российской Федерации, определяет жизнь и здоровье рабочих как самый высокий и постоянный приоритет в области управления персоналом, гарантируя, что организации Транснефти укомплектованы необходимым числом и структурой квалифицированных трудовых кадров, обеспечивающим повышенную производительность.

Обязательства Транснефти в области управления персоналом покрывают все структурные подразделения компании, организации системы Транснефти включены в деловую систему отношений компании с правительственными учреждениями, партнерами и другими заинтересованными сторонами.

Задачи «Транснефти» в области управления персоналом:

- обеспечение системных организаций Транснефти полным комплектом компетентного персонала, принимая во внимание долгосрочные и среднесрочные планы относительно развития системы магистральных трубопроводов и поддержки их уровня стабильности;

- улучшение и повышение качества обучения, переквалификации и повышения квалификации персонала в соответствии с законодательством Российской Федерации, направлениями стратегического и инновационного развития компании;

- увеличение качества материальных и нематериальных мотивационных систем, принимая во внимание региональные факторы и позиции отдельных профессиональных квалификационных групп на рынке труда, обеспечение конкурентоспособной системы заработной платы;

- улучшение системы управления производительностью труда, включая введения инноваций посредством использования современного оборудования и новых технологий, нацеленных на сокращение затрат на оплату труда.

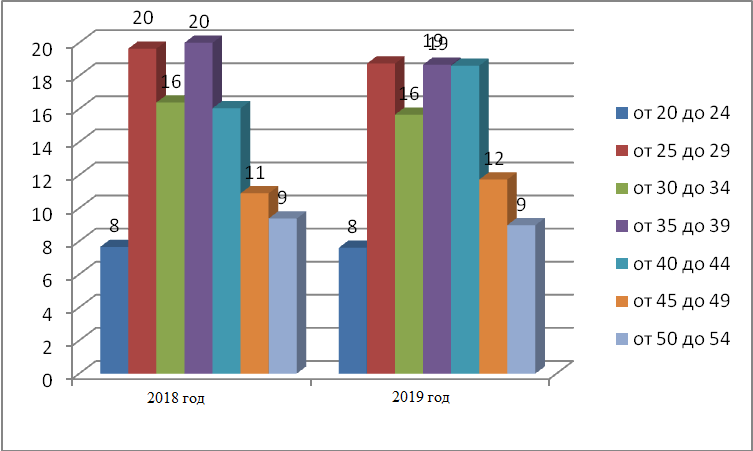

Проанализируем показатели численности персонала. Персонал разбивается на возрастные группы с шагом в пять лет. В компании работают сотрудники от 20 до 54 лет. Динамика показывает изменение персонала за 2018-2019гг. Тогда как структура указывает на изменение доли сотрудников разных категорий возраста в общей численности персонала.

Таблица 2

Динамика структуры персонала по возрасту[14]

|

Показатель |

Численность работников на конец года |

Удельный вес, % |

||

|

2018 |

2019 |

2018 |

2019 |

|

|

от 20 до 24 |

8761 |

8751 |

8 |

8 |

|

от 25 до 29 |

22471 |

21551 |

20 |

19 |

|

от 30 до 34 |

18741 |

17999 |

16 |

16 |

|

от 35 до 39 |

22874 |

21478 |

20 |

19 |

|

от 40 до 44 |

18347 |

21402 |

16 |

19 |

|

от 45 до 49 |

12465 |

13487 |

11 |

12 |

|

от 50 до 54 |

10722 |

10320 |

9 |

9 |

|

Итого |

114381 |

114988 |

100 |

100 |

Для оценки персонала воспользуемся данными компании о численности персонала по возрасту, стажу, уровню образования. Также важно оценить динамику численности персонала.

Наибольшую долю в структуре персонала занимают сотрудники от 25 до 45 лет. 8% составляют сотрудники до 30 лет, 21% - сотрудники старше 45 лет.

Рисунок 1 - Динамика структуры персонала по возрасту, %

Коллектив компании молодой среднего возраста, имеет достаточно большой опыт работы.

Примерно одинакова численность сотрудников от 25 до 39 и от 35 до 39 лет.

Таблица 3

Динамика структуры персонала по образованию и должностям[15]

|

Показатель |

Численность рабочих на конец года |

Удельный вес, % |

||

|

2018 |

2019 |

2018 |

2019 |

|

|

Среднее |

24221 |

23874 |

21 |

21 |

|

среднее специальное |

19781 |

21263 |

17 |

18 |

|

Высшее |

70379 |

69851 |

62 |

61 |

|

Администрация |

4875 |

6581 |

4 |

6 |

|

Специалисты |

18799 |

17254 |

16 |

15 |

|

Служащие |

14872 |

15001 |

13 |

13 |

|

Прочие |

75835 |

76152 |

66 |

66 |

|

Итого |

114381 |

114988 |

100 |

100 |

Большинство сотрудников имеют высшее образование – 61% и средне образование – 21%, и лишь 18% имеют средне специальное образование.

Численность сотрудников с высшим образованием снизилась на 1%. При этом увеличилась численность сотрудников со средне-специальным образованием. В настоящее время многие сотрудники заканчивают ССУЗы.

Выросла доля сотрудников администрации. При этом доля специалистов снизилась на 2%. Доля служащих оставалась на прежнем уровне. Также и прочие сотрудники в течение трех лет составляли 66 % персонала.

Эффективность деятельности обеспечивается кроме прочего 39% молодых и инициативных сотрудников.

Таблица 4

Динамика персонала[16]

|

Показатель |

Формула расчета |

Численность рабочих на конец года |

Изменение, коэфф. |

|

|

2018 |

2019 |

|||

|

Ср.списочная численность |

114381 |

114988 |

0,5 |

|

|

Среднеявочная численность |

113998 |

137411 |

20,5 |

|

|

Принято |

918 |

607 |

-311,0 |

|

|

Выбыло |

891 |

599 |

-292,0 |

|

|

К. оборота по приему |

Принято / Ср.сп.числ-сть |

0,01 |

0,01 |

0,00 |

|

К.оборота по выбытию |

Выбыло / Ср.сп.числ-сть |

0,01 |

0,01 |

0,00 |

|

К.текучести |

Выбыло по собств.желанию/ Ср.сп.числ-сть |

0,01 |

0,01 |

0,00 |

|

К.стабильности кадров |

Постоянный состав / Ср.сп.числ-сть |

0,99 |

0,99 |

0,00 |

Текучесть кадров в организации несущественна и снижается. Стабильность кадров для столь большой компании высока.

Итак, в компании работают в основном молодые сотрудники, имеющий хороший опыт. Также положительно деятельность компании характеризует высокий уровень образования и стаж работников.

Компания активно наращивает штат сотрудников, при этом количество принимаемых и увольняемых сотрудников невысоко и компенсируется наймом.

2.2. Анализ оплаты труда персонала в организации

В Транснефти вознаграждение основано на принципе конкурентоспособности заработной платы и ее периодического увеличения, которое облегчает увеличение производительности рабочих. Средняя зарплата в компании Транснефти варьируется приблизительно от 65 232 рублей в месяц как сервисный рабочий до 687 160 рублей в месяц для поста руководителей.

Но в компании есть разрыв между ростом заработной платы и производительностью труда — заработная плата увеличивается быстрее, чем производительность. Главные причины такой динамики включают: обесценивание материальных и технических средств производства, отсутствие доступных энергетических ресурсов, неэффективно построенные бизнес-процессы на внутренних предприятиях, бюрократия и административных барьеры со стороны государства для компании и экономики в целом. Однако это наблюдается не только в России, но также и в развитых странах, где всегда точно контролировалась динамика производительности труда и были попытки ограничить неоправданный рост заработной платы.

В компании внедрена эффективная система оплаты труда, которая принимает во внимание индикаторы образования и стажа сотрудников.

Система подразумевает увеличение производительности труда с использованием более высокой модели зарплаты, принимающей во внимание отрезки времени и уровень образования каждого сотрудника компании индивидуально.

Чтобы определить степень влияния модели повышенной зарплаты на уровень производительности труда каждого сотрудника индивидуально и затем на предприятии в целом, в компании все сотрудники распределены в группы заработной платы:

1-я группа - по стажу; 2-я группа - по уровню образования; 3-я - с учетом обеих факторов.

Повышение зарплаты для сотрудников Транснефти принимает во внимание их образование и продолжительность стажа, представлено схематично на рисунках.

Рисунок 2 - Рекомендуемые размеры оклада сотрудников ПАО «Транснефть» в зависимости от стажа работы

Рисунок 3 - Ранжировка оклада сотрудников ПАО «Транснефть» в зависимости от уровня образования

Используемый в компании подход для определения зарплаты сотрудников позволяет уменьшать текучесть кадров включая молодых, так как зарплата значительно увеличивается для тех сотрудников, у которых есть большой опыт. Этот фактор заставляет сотрудников «задерживаться» в компании в течение более длинного периода. Эффект введения такой платежной системы увеличил мотивацию сотрудников, производство, которое также означает увеличение производительности труда. Производство измеряется количеством услуг, произведенных в 1-цу рабочего времени или приходящейся на 1-го среднесписочного сотрудника в год/месяц. Это универсальный индикатор производительности труда в Транснефти.

Уровень образования сотрудников также играет важную роль в вычислении зарплаты каждого сотрудника Транснефти. Такая мотивация повышает желание сотрудника улучшить его уровень образования, если он не имел его, или такое образование было недостаточно для желаемого уровня.

Результат применения данной системы мы видели во второй главе – стабильность кадров высока, текучесть – минимальна.

Но в компании есть и недостатки в области управления персоналом и оплаты труда. Главная причина низкой производительности труда на некоторых предприятиях Транснефти не только устаревшие производственные активы, но и, прежде всего, человеческий фактор - низкий уровень управления и неэффективная система мотивации сотрудников, улучшение системы заработной платы - приоритетная мера увеличивающейся производительности труда.

Использование новых методов мотивации штата в Транснефти посредством введения вознаграждения также и за трудовые результаты повысит качество работы и производительность труда в большей степени, чем стимулирующие выплаты за стаж и уровень образования. Речь не идет об отмене текущей системы оплаты труда, но о ее дополнении.

Увеличение производительности труда и производства в целом должны способствовать росту дохода сотрудников, координации текущих производственных действий со стратегическими приоритетами, внедрению продуктивных критериев управления и обеспечения конкурентоспособности предприятия.

Сделанный анализ позволяет нам прийти к заключению, что заработная плата, как главный мотивирующий фактор труда, оказывает значительное влияние на производительность рабочих, но это не решающий фактор.

Таким образом, преимуществом действующей системы оплаты труда сотрудников в Транснефти является высокий уровень оплаты труда, а также взаимосвязь уровня оплаты труда со стажем и уровнем образования.

К недостаткам можно отнести отсутствие показателей эффективности, от которых зависел бы уровень оплаты труда, и дополнительных выгод для сотрудников в случае выполнения плана производства, выручки или других показателей, что снижает мотивацию сотрудников улучшать свою текущую деятельность.

3. Направления совершенствования оплаты труда персонала в Транснефть

3.1. Проект мероприятий по оптимизации оплаты труда персонала

В компании «Транснефть» используются традиционные системы оплаты труда и стимулирования на основании тарифного подхода.

В соответствии со сложившейся ситуацией в сфере оплаты труда в «Транснефть» не действует принцип «равная оплата за равный труд». Это свидетельствует о слабой мотивации работников, поскольку им не предоставляются возможности профессионального развития. Также такая ситуация ведет к росту социальной напряженности, ухудшению морального микроклимата и необоснованному уходу из компании высококвалифицированных кадров.

В 2019 году было проведено исследование, целью которого являлось обоснование и разработка нового эффективного подхода к организации материального стимулирования в нефтяных компаниях.

В процессе исследования был проведен анализ следующих вариантов организации системы заработной платы в компании: различные подходы тарифной системы; система плавающих окладов; метод подстановочных таблиц Hay Group; метод Watson Wyatt; система Скэнлона; система Раккера; система Импрошейр.

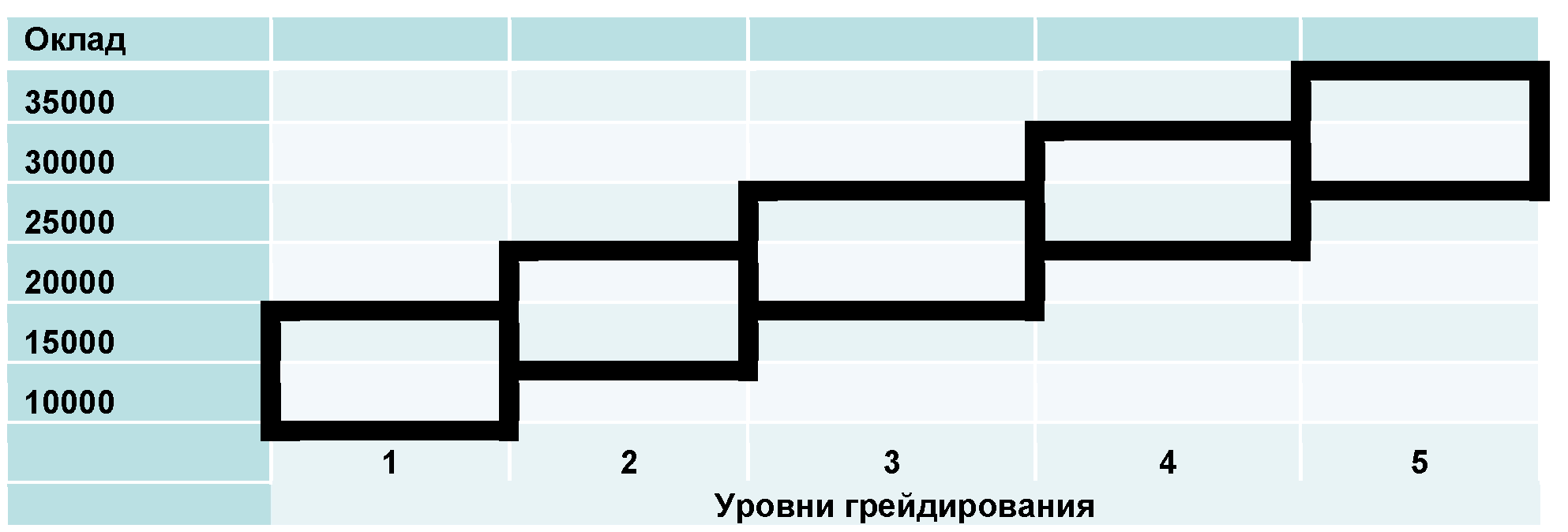

Наиболее перспективной признана система начисления базовой заработной платы на основе использования метода Hay Group и метода Watson Wyatt. Предложенная комбинация основана на оценке должностей по критериям и применения грейдирования диапазонов заработной платы для различных уровней, представленного на рис. 4.

Данную систему можно предложить к внедрению в «Транснефть». Так, система мотивации работников, основанная на использовании грейдов, способствует решению следующих задач:

- определение значимости для нефтяной компании существующих должностей с позиций стратегии развития компании;

- оптимизация системы оплаты труда;

- анализ соответствия персонала занимаемым должностям;

- формирование благоприятных условий для профессионального и должностного роста.

Данная система мотивации обеспечивает зависимость базовой заработной платы и бонусов от грейда должности, занимаемой работником.

Рисунок 4 - Грейдирование диапазонов заработной платы[17]

При данном подходе каждая должность в компании «Транснефть» будет оцениваться по определенному перечню критериев. В зависимости от оценки каждая должность будет иметь определенное количество баллов. Существует огромное количество различных критериев, которые применяются в оценке должности, но основными группами критериев можно предложить следующие:

- знания, умения и навыки, включающие определенный уровень технических, управленческих и прочих специальных знаний, которые необходимы для качественного выполнения функциональных обязанностей; эта группа критериев включает также профессиональные знания от ограниченных профессиональных до экспертных;

- влияние различного уровня - исполнительского, оперативного, тактического, стратегического и др.;

- личный вклад в достижение целей компании - ограниченная, значительная, ключевая;

- уровень и характер коммуникационных отношений: получение и передача, влияние на содержание, проведение переговоров, внутренние или внешние коммуникационные процессы;

- ответственность за результат: уровень решений, принимаемых в процессе производства и их потенциальное влияние на итоги деятельности компании;

- инновационность, характер инновационных процессов, их сложность и возможность реализации:

- условия труда, включая физическую нагрузку, ее равномерность, присутствие неблагоприятных факторов, уровень риска и др.

Система мотивации и материального поощрения должна в «Транснефть» основываться не на квалификации, соответствующей имеющемуся диплому, а на уровне и качестве выполняемой работы, личном вкладе в общее дело и ответственности за принятые решения.

Определение оценочного уровня работника, от которого зависит размер его заработной платы, а также решение вопроса об отнесении той или иной должности к грейдовым и внутригрейдовым диапазонам входят в компетенцию Экспертной комиссии и должны пересматриваться ежегодно.

Таблица 5

Оценочные уровни работника[18]

|

С 1 по 5 грейд |

с 6 по 15 грейд |

|

База |

База |

|

Развитие |

Развитие |

|

Стандарт |

Стандарт |

|

Опыт |

|

|

Эксперт |

Основываясь на особенностях деятельности нефтяной компании, в систему мотивации и дополнительного вознаграждения рационально оценивать следующие ключевые показатели, причем показатели П1, П2, П3 могут служить основанием для выплаты или снижения дополнительных бонусов.[19]

П1 - рентабельность продаж, представляет собой отношение прибыли от продаж к выручке от продаж сбытовой компании:

ROS = Прибыль от продаж /Выручка от продаж.

Информация по чистой прибыли и выручке формируются в отчете о финансовых результатах.

Данный показатель отражает оценку эффективности деятельности нефтяной компании, увязывает специфическую взаимосвязь производственной и коммерческой деятельности и свидетельствует об их конечных итогах. Данный показатель может быть снижен под воздействием различных факторов.

Анализ рентабельности продаж нефтяной компаний, свидетельствует о том, что у всех компаний в сопоставимом диапазоне отмечаются низкие значения показателей, а у многих даже отрицательные значения.

Однако, следует учитывать, что в таблице 6 представлены расчеты, учитывающие чистую прибыль по финансовой отчетности, что представляется не совсем корректным. Более целесообразно использование ключевого показателя П2, характеризующий запас финансовой прочности по дебиторской задолженности. Данный критерий включает прибыль от продаж - прибыль от операционной деятельности, которая, в отличие от чистой прибыли, не учитывает прочие доходы и расходы (в частности, резервирование по сомнительной дебиторской задолженности).

Существенным показателем финансового благополучия компании «Транснефть» является оценка продолжительности финансового цикла. Финансовый цикл представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, отражающий эффективность регулирования кредиторской задолженности. Средняя продолжительность периода между уменьшением денежных средств в связи с осуществлением производственной деятельности и их ростом в результате производственно-финансовой деятельности - это продолжительность финансового цикла, аналитический критерий, свидетельствующий о финансовом состоянии компании.

Кроме того, для руководителей разных отделов компании важно разработать систему вознаграждения по показателям эффективности. Рассматривая ключевые показатели эффективности по отдельным подразделениям компаний, можно предложить перечень КПЭ (от англ. Key Performance Indicators KPI).

Таблица 6

Ключевые показатели эффективности по отдельным подразделениям компаний[20]

|

№ п/п |

Подразделение |

КПЭ |

Пояснения (расчет) |

|

Администрация |

|||

|

3.1.21 |

Начальники отделений |

П1 - ROS |

Прибыль от продаж / Выручка от продаж |

|

1 |

П2 - запас финансовой прочности по дебиторской задолженности |

П2 — ПОдз - ПОкз, где ПОдз - показатель периода обращения дебиторской задолженности; ПОкз - показатель периода обращения кредиторской задолженности. ПОдз=Дебиторская задолженность/Однодневная выручка от продаж ПОкз=Средняя кредиторская задолженность/ Однодневная выручка от продаж |

|

|

П3 - рентабельность затрат по EBITDA |

EBITDA/Себестоимость продаж |

||

|

Служащие |

|||

|

2 |

Отдел по работе с дебиторами |

П2 |

П2 = Пдз – Пкз |

|

Оборачиваемость дебиторской задолженности |

Дебиторская задолженность / Выручка от продаж |

||

|

Удельные пени |

Пени / Чистая прибыль |

||

|

3 |

Отдел правового обеспечения |

П2 |

П2 = Пдз – Пкз |

|

Уровень конфликтности компании |

Количество судебных дел за период |

||

|

Специалисты |

|||

|

4 |

Юридический отдел |

П2 |

П2 = Пдз – Пкз |

|

Уровень конфликтности компании |

Количество судебных дел за период |

||

|

5 |

Планово экономический отдел |

П1 |

Прибыль от продаж / Выручка от продаж |

|

П2 |

П2 = Пдз – Пкз |

||

|

П3 |

EBITDA/Себестоимость продаж |

||

|

6 |

Финансовый отдел |

П2 |

П2 = Пдз – Пкз |

|

Коэффициент финансовой зависимости компании |

Обязательства / Активы |

||

|

7 |

Бухгалтерия |

П2 |

П2 = Пдз – Пкз |

|

Штрафы / Чистая прибыль |

Штрафы за несвоевременное предоставление бухгалтерской отчетности |

||

|

8 |

Управление перспективного развития |

Чистые активы |

Рассчитываются по балансу компании, увеличение в динамике - положительная тенденция |

|

ROE - рентабельность собственного капитала |

Чистая прибыль / Собственный капитал |

||

|

П2 |

П2 = Пдз – Пкз |

||

|

9 |

Прочие |

Выполнение должностных обязанностей |

Отсутствие строгих выговоров за период |

Данная система в перспективе позволит работникам повышать эффективность труда, соотносить свой уровень оплаты труда с качеством выполняемой работы. В целом это позволит быстрее и эффективнее достигать цели корпорации.

3.2. Расчет эффективности предложений по совершенствованию оплаты труда персонала

Выполнение плана по ключевым показателям станет основой для выплаты премий сотрудникам. Это можно реализовать через выплату тринадцатой зарплаты. Эффективность будет состоять в достижении показателей КПЭ.

Рассчитаем из расходы на премирование сотрудников всей организации.

Таким образом, прирост фонда оплаты труда составит 8,3%. Доля расходов на оплату труда в выручке составит 1,4%. При этом в составе прибыли до налогообложения данные расходы будут существенны – 31,1%.

Так как предприятие подлежит достаточно жесткому налогообложению, лучше эти средства направить на поддержку и мотивацию сотрудников, чем направить в налоги.

Таблица 7

Расходы на премирование сотрудников за выполнение КПЭ[21]

|

Категория |

Численность сотрудников |

Средняя заработная платав месяц, руб. |

ФОТ, год, млн.руб. |

Премия за выполнение КПЭ |

Прирост ФОТ, млн.руб. |

Прирост ФОТ, % |

|

Администрация |

6581 |

586854 |

46345 |

586854 |

3862 |

8,3 |

|

Специалисты |

17254 |

111190 |

23022 |

111190 |

1918 |

8,3 |

|

Служащие |

15001 |

98781 |

17782 |

98781 |

1482 |

8,3 |

|

Прочие |

76152 |

68645 |

62729 |

68645 |

5227 |

8,3 |

|

Итого |

114988 |

149878 |

865470 |

12490 |

8,3 |

|

|

Доля расходов на премирование по КПЭ в выручке, % |

1,4 |

|||||

|

Доля расходов на премирование по КПЭ в прибыли до налогообложения, % |

31,1 |

Для достижения плановых КПЭ П1 и П2 все усилия сотрудников будут направлены на повышение уровня выручки, снижение себестоимости, коммерческих и управленческих расходов, балансировку роста выручки и коммерческих расходов, а также на поиск путей оптимизации показателей баланса.

Эффект будет состоять в росте прибыльности организации и ее финансовой устойчивости.

При этом важно разъяснять персоналу возможности достижения указанных целей. Важно, чтобы работники не только достигали своих личных показателей, но и мотивировали сотрудников на достижение КПЭ и получение премии в форме 13 заработной платы. Очевидно, что часть сотрудников не будет верить в достижение результата и предпринимать усилия для его достижения. Для этого по окончании первого года реализации этого проекта будет важно поощрить 13 зарплатой только тех сотрудников, вклад которых в результат был очевиден, тех, кто реально улучшил свои личные показатели работы. Это поощрит самих сотрудников и проявит реальную возможность достигнуть премии для остальных сотрудников.

Таблица 8

Финансовые результаты ПАО «Транснефть» после внедрения мероприятий

|

Наименование показателя |

за 4-й кв. 2021 г. |

за 4-й кв. 2022 г. |

Отклонение |

|

|

Абсолют. |

Абсолют. |

Абсолют. |

% |

|

|

Чистая выручка |

219 671 057,00 |

230 654 609,85 |

10 983 552,85 |

5,0 |

|

Себестоимость оказанных услуг |

155 992 934,00 |

159 115 434,00 |

3 122 500,00 |

2,0 |

|

Валовая прибыль |

63 678 123,00 |

71 539 175,85 |

7 861 052,85 |

12,3 |

|

коммерческие расходы |

9 872 526,00 |

9 872 526,00 |

0,00 |

0,0 |

|

управленческие расходы |

5 828 076,00 |

5 828 076,00 |

0,00 |

0,0 |

|

Прибыль от продаж |

47 977 521,00 |

55 838 573,85 |

7 861 052,85 |

16,4 |

|

Прочие доходы |

60 788 074,00 |

60 788 074,00 |

0,00 |

0,0 |

|

Прочие расходы |

98 725 717,00 |

98 725 717,00 |

0,00 |

0,0 |

|

Результат от прочей деятельности |

-37 937 643,00 |

-37 937 643,00 |

0,00 |

0,0 |

|

Прибыль (убыток) до налогообложения |

10 039 878,00 |

17 900 930,85 |

7 861 052,85 |

78,3 |

|

Налог на прибыль и обязательные платежи |

9 000 249,00 |

16 046 394,41 |

7 046 145,41 |

78,3 |

|

Чистая прибыль (убыток) |

1 039 629,00 |

1 854 536,44 |

814 907,44 |

78,4 |

Предположительно, выполнение сотрудниками своих показателей эффективности приведет к росту выручки компании на 5%.

С учетом данного показателя и расходов на реализацию предложения можно оценить перспективу изменения финансовых результатов компании. Примем прочие показатели равными квартальным данным за 2019 год.

Расходы на мероприятие примем равными ¼ суммы за год. Налог на прибыль примем пропорциональным показателю 2019 года.

По всем показателям отмечается рост: выручка – 5%, себестоимость – 2%, прибыль от продаж – 16,4%, чистая прибыль – 78,4%.

Эти данные указывают также и на эффективность предложения и с финансовой точки зрения.

Заключение

Сущность заработной платы как экономической категории заключается в том, что размер оплаты труда представляет собой один из основных критериев, который определяет параметры инвестиций и объемы производства. Соответствие заработной платы возможности удовлетворения запросов работающих оказывает непосредственное влияние на уровень и характер воспроизводства рабочей силы, что, в свою очередь, характеризует уровень экономического развития государства.

Функции заработной платы и принципы ее организации взаимосвязаны и взаимозависимы. При рациональной организации заработной платы эта взаимосвязь способствует полноценной реализации функций заработной платы на предприятия.

От того, насколько рационально осуществляется организация заработной платы на предприятии, от выбора форм и системы оплаты труда зависит как материальное, так и моральное благополучие работников. Профессиональное решение вопросов, связанных с выбором системы оплаты труда, способствует достижению компромисса между интересами работника и работодателя, формирует условия для развития отношений социального партнерства, обеспечивают свободу действий, и укрепляет конкурентоспособность хозяйствующих субъектов в рыночных условиях.

Основными видами деятельности ПАО «Транснефть» и его дочерних обществ являются: оказание услуг по транспортировке нефти и нефтепродуктов по магистральным нефтепроводам и нефтепродуктопроводам Российской Федерации, а также за пределы России; эксплуатация магистрального нефтепроводного и нефтепродуктопроводного транспорта, реализация и хранение нефти и нефтепродуктов.

Наибольшую долю в структуре персонала занимают сотрудники от 25 до 45 лет. 8% составляют сотрудники до 30 лет, 21% - сотрудники старше 45 лет. Коллектив компании молодой среднего возраста, имеет достаточно большой опыт работы. Большинство сотрудников имеют высшее образование – 61% и средне образование – 21%, и лишь 18% имеют средне специальное образование. Но эффективность деятельности обеспечивается кроме прочего 39% молодых и инициативных сотрудников.

Но в компании есть разрыв между ростом заработной платы и производительностью труда — заработная плата увеличивается быстрее, чем производительность. Главные причины такой динамики включают: обесценивание материальных и технических средств производства, отсутствие доступных энергетических ресурсов, неэффективно построенные бизнес-процессы на внутренних предприятиях, бюрократия и административных барьеры со стороны государства для компании и экономики в целом. Однако это наблюдается не только в России, но также и в развитых странах, где всегда точно контролировалась динамика производительности труда и были попытки ограничить неоправданный рост заработной платы.

Система подразумевает увеличение производительности труда с использованием более высокой модели зарплаты, принимающей во внимание отрезки времени и уровень образования каждого сотрудника компании индивидуально.

Эффект введения такой платежной системы увеличил мотивацию сотрудников, производство, которое также означает увеличение производительности труда. Производство измеряется количеством услуг, произведенных в 1-цу рабочего времени или приходящейся на 1-го среднесписочного сотрудника в год/месяц.

Это универсальный индикатор производительности труда в Транснефти.

Уровень образования сотрудников также играет важную роль в вычислении зарплаты каждого сотрудника Транснефти. Такая мотивация повышает желание сотрудника улучшить его уровень образования, если он не имел его, или такое образование было недостаточно для желаемого уровня.

Преимуществом действующей системы оплаты труда сотрудников в Транснефти является высокий уровень оплаты труда, а также взаимосвязь уровня оплаты труда со стажем и уровнем образования.

К недостаткам можно отнести отсутствие премий и дополнительных выгод для сотрудников в случае выполнения плана производства, выручки или других показателей, что снижает мотивацию сотрудников улучшать свою текущую деятельность.

Предлагаемая система оплаты труда и мотивации обеспечивает зависимость базовой заработной платы и бонусов от грейда должности, занимаемой работником.

Выполнение плана по ключевым показателям станет основой для выплаты премий сотрудникам. Это можно реализовать через выплату тринадцатой зарплаты. Эффективность будет состоять в достижении показателей КПЭ.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018)

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 29.07.2018)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 01.05.2019)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 01.05.2019)

- Трудовой кодекс Российской Федерации от 30.12.2001 №197-ФЗ (ред. от 01.04.2019)

- Алексахина Ю.В. Управление персоналом. М., МГОУ, 2018. – 187 с.

- Анфилатов В.С. Системный анализ в управлении. М.: Эксмо , 2018. – 368 с.

- Асанова Л.Р. О теоретических основах сущности заработной платы / Л.Р. Асанова, Э.И. Мустафаева // Таврический научный обозреватель. - 2016. - № 10-1 (15). - С. 71-74.

- Астахова Т., Толкачева Е.. Кадровый ресурс и кадровый капитал: разница понятий или подходов управления? // Управление человеческим потенциалом, 2016. № 4. С.25

- Бобровникова А.И. Развитие форм и систем оплаты труда в условиях рыночной экономики России. Территория науки. 2017.№2. С.175-178.

- Валькович О.Н., Слепцова Е.В., Соколова Т.Э. Инновационные системы оплаты труда в условиях глобализации экономики. Экономика устойчивого развития. 2016. № 4 . С. 271-275.

- Голоктионова, Ю.Г. Значение организации оплаты труда в современных условиях / Ю.Г. Голоктионова // Образование и наука без границ: фундаментальные и прикладные исследования. - 2017.-№5.-С. 132-134.

- Гулиева С.Р Отраслевая система оплаты труда. // Общественное здоровье и здравоохранение. 2016. №8. С. 14-19

- Иванова-Швец Л.Н. Особенности формирования современных систем оплаты труда на основе грейдирования. Путеводитель предпринимателя. 2016. №30. С.44-49

- Игнатьев С.В. Глобализация и современная экономическая наука: проблемы и пути их решения // В сборнике: Актуальные проблемы науки XXI века 2016. С. 67-71.

- Коковихин, А.Ю. Социальное партнерство как механизм реализации государственной кадровой политики / А.Ю. Коковихин // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. - 2016. - Т. 10. - №3 - С. 94-102. Стр. 97

- Коревина Л. А. Виды, формы и системы оплаты труда. Проблемы развития общества: право, экономика технологии. Материалы Всероссийской студенческой научнопрактической конференции 22 апреля 2016 года. Курский институт кооперации (филиал) БУКЭП, 2016. С. 141

- Левичев Ю. Эволюция грейдинга. Новые возможности оценки должностей // Штат. - 2016. - № 9. - С. 24-27.

- Ломазов В.А. Процедура поддержки принятия кадровых решений с учетом мотивации работников. // Экономический анализ: теория и практика. 2018. №4

- Махмудова О.Х. Махмудова Т.Х. Основные принципы организации заработной платы в новых условиях хозяйствования. В сборнике: Экономическая система современного общества: экономика и управление. Сборник материалов I Международной нучно-практической конференции. 2017. С.143-148.

- Панчук Е.Ю. К проблеме мотивации труда персонала // Известия Иркутского государственного университета. Серия: Психология. 2017. Т. 20. С. 44-53

- Тарасова А.С. Разработка оптимальных диапазонов значений финансово-экономических показателей оптовых компаний России // Современные наукоемкие технологии. Региональное приложение. - Иваново, 2016. - № 1(45).

- Цимбалюк С. Грейдовая система оценивания должностей и оплаты труда: методология,методика,практика.[Электронныйресурс]//http://hrliga.com/index.php?d=1317&module=profession&op=view.

-

Голоктионова, Ю.Г. Значение организации оплаты труда в современных условиях / Ю.Г. Голоктионова // Образование и наука без границ: фундаментальные и прикладные исследования. - 2017.-№5.-С. 132-134 ↑

-

Махмудова О.Х. Махмудова Т.Х. Основные принципы организации заработной платы в новых условиях хозяйствования. В сборнике: Экономическая система современного общества: экономика и управление. Сборник материалов I Международной нучно-практической конференции. 2017. С.143-148. ↑

-

Асанова Л.Р. О теоретических основах сущности заработной платы / Л.Р. Асанова, Э.И. Мустафаева // Таврический научный обозреватель. - 2016. - № 10-1 (15). - С. 71-74 ↑

-

Сергеева Н.М. Мотивация медицинских кадров как фактор развития учреждений здравоохранения // Иннов: электронный научный журнал. 2017. № 3 (32). С. 4. ↑

-

Трудовой Кодекс Российской Федерации от 30.12.2001 (с изм. и доп., вступающими в силу с 01.01.2017 г. ↑

-

Трудовой Кодекс Российской Федерации от 30.12.2001 (с изм. и доп., вступающими в силу с 01.01.2017 г. ↑

-

Науменко Т.В., Гринюк А.И. Проблема модели экономического человека в современном научном пространстве // Проблемы современной экономики. 2016. № 3. С. 39-42 ↑

-

Бобровникова А.И. Развитие форм и систем оплаты труда в условиях рыночной экономики России. Территория науки. 2017.№2. С.175-178. ↑

-

Игнатьев С.В. Глобализация и современная экономическая наука: проблемы и пути их решения // В сборнике: Актуальные проблемы науки XXI века 2016. С. 67-71. ↑

-

Гулиева С.Р Отраслевая система оплаты труда. // Общественное здоровье и здравоохранение. 2016. №8. С. 14-19 ↑

-

Зюкин Д.А., Беляев С.А. Оптимизации системы управления кадрами региона // Международный журнал прикладных и фундаментальных исследований. 2016. № 11-6. С. 1145-1148. ↑

-

Панчук Е.Ю. К проблеме мотивации труда персонала // Известия Иркутского государственного университета. Серия: Психология. 2017. Т. 20. С. 44-53 ↑

-

Финансовая отчетность ПАО «Транснефть» ↑

-

Годовой отчет ПАО «Транснефть» за 2019год ↑

-

Годовой отчет ПАО «Транснефть» за 2019 год ↑

-

Годовой отчет ПАО «Транснефть» за 2019 год ↑

-

Цимбалюк С. Грейдовая система оценивания должностей и оплаты труда: методология, методика, практика. [Электронный ресурс] // http://hrliga.com/index.php?d=1317&module= profession&op=view ↑

-

Цимбалюк С. Грейдовая система оценивания должностей и оплаты труда: методология, методика, практика. [Электронный ресурс] // http://hrliga.com/index.php?d=1317&module= profession&op=view. ↑

-

Тарасова А.С. Разработка оптимальных диапазонов значений финансово-экономических показателей оптовых компаний России // Современные наукоемкие технологии. Региональное приложение. - Иваново, 2016. - № 1(45). ↑

-

Тарасова А.С. Разработка оптимальных диапазонов значений финансово-экономических показателей оптовых компаний России // Современные наукоемкие технологии. Региональное приложение. - Иваново, 2016. - № 1(45). ↑

-

Рассчитано автором ↑

- ЭТАПЫ РАЗВИТИЯ РОССИЙСКОЙ КРЕДИТНОЙ СИСТЕМЫ

- Психосемантика рекламы(Роль психологии в процессе формирования рекламных сообщений)

- Применение принципа биологической обратной связи в клинической практике(Разработка теоретических предпосылок биологической обратной связи)

- Виды юридических лиц(Понятие юридического лиц)

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере АО «СМП Банк»)

- НАЛОГИ С ФИЗИЧЕСКИХ ЛИЦ И ИХ ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ (Заказ вычисления налогов на физических лиц)

- Субъекты предпринимательского права

- Опека и попечительство. Патронаж над дееспособными гражданами( ХАРАКТЕРИСТИКА ОПЕКИ, ПОПЕЧИТЕЛЬСТВА И ПАТРОНАЖА)

- Индивидуальное предпринимательство(Понятие индивидуального предпринимательства и предпринимательской деятельности. государственная регистрация индивидуального предпринимателя

- Понятие и виды наследования(Общие положения о наследовании. Понятие и виды наследования

- Кредитная система:основные звенья и этапы развития в россии

- Инвестиционные банки и перспективы их