Инвестиционные банки и перспективы их

Содержание:

Введение

Инвестирование является одним из наиболее важных аспектов деятельности любой динамично развивающейся организации, руководство которой отдает приоритет рентабельности с позиции долгосрочной, а не краткосрочной перспективы. Вместе с тем успешная деятельность предприятия, осуществляющих подобную инвестиционную политику, зависит от того, как организован процесс анализа и отбора инвестиционных проектов.

Участие банков в инвестиционной сфере необходимая составляющая успешного развития всей банковской инфраструктуры и в целом экономики страны. Стабильность экономического развития на макроуровне по большей части зависит от степени устойчивости и гибкости банковской системы, но и коммерческие банки на микроуровне, как самостоятельные институты нуждаются в константной экономической среде. Политика, направленная на получение дохода у каждого банка, прежде всего будет ориентирована на максимизацию прибыли при приемлемом уровне риска, а значит участие банков в инвестировании экономики осуществляется лишь при наличии благоприятных экономических условий. Инвестиционная политика коммерческих банков предполагает формирование системы целевых ориентиров инвестиционной деятельности, выбор наиболее эффективных способов их достижения. В организационном аспекте она выступает как комплекс мероприятий по организации и управлению инвестиционной деятельности.

Данные обстоятельства и обуславливают важность и необходимость изучения концептуальных основ и особенностей инвестиционной деятельности в общем и инвестиционной деятельности кредитных организаций в частности, тем самым предопределяя актуальность выбранной темы настоящей работы.

Целью курсовой работы является изучение инвестиционных банков и перспектив их развития в России.

Данная цель определила выполнение следующих задач:

1) рассмотреть теоретические основы функционирования инвестиционной деятельности банков;

2) раскрыть проблемы и перспективы развития инвестиционных банков.

Объектом данной работы являются инвестиции и инвестиционный климат в Российской Федерации, механизм и специфика его существования и регулирования, а предметом - деятельность инвестиционных банков.

Теоретическая и практическая значимость работы достаточно высока в сфере последних глобальных изменений всей хозяйственной системы нашей страны и, как следствие, законодательных основ. Также значимость данной работы определяется еще и тем, что практические проблемы, поднимаемые в ней, непосредственно связаны с решением конкретных задач.

Методологической основой исследования данного вопроса послужил системный подход, позволивший рассмотреть подробным образом все особенности поднятого в данной работе вопроса.

Структура работы: введение, две главы, заключение и список использованных источников.

Глава 1 Теоретические основы функционирования инвестиционной деятельности банков

1.1 Определения и формы инвестиционной деятельности коммерческих банков

Обычно под инвестициями понимаются долгосрочные вложения капитала в какое-либо предприятие, дело, проект. В банковской деятельности к этому понятию относят любые долгосрочные вложения банковских средств. К инвестиционной деятельности, к примеру, помимо вложений в ценные бумаги зачастую относят и кредитование основных фондов предприятия, ссуды малому бизнесу, финансирование текущих, краткосрочных потребностей предприятия.

Однако более корректным следует считать следующее определение. Банковские инвестиции - это вложения банковских ресурсов на длительный срок в ценные бумаги с целью получения прямых и косвенных доходов. Прямые доходы от вложений в ценные бумаги банк получает в форме дивидендов, процентов или прибыли от перепродажи. Косвенные доходы образуются на основе расширения влияния банков на клиентов через владение контрольным пакетом их ценных бумаг. К банковским инвестициям относятся вложения в акции, облигации и другие ценные бумаги. Несмотря на то, что банковские инвестиции согласно определению должны носить долгосрочный характер, все инвестиционные инструменты подразделяют на:

1) инструменты денежного рынка со сроком обращения до года, которые характеризуются низким риском и высокой ликвидностью;

2) инструменты рынка капиталов, которые погашаются более чем через год и в целом характеризуются более высокой доходностью.

Инвестиционная деятельность - вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций. Субъектами инвестиционной деятельности выступают инвесторы, как физические, так и юридические лица, в том числе банки, а объектами инвестиционной деятельности служат вновь создаваемые и модернизируемые основные и оборотные средства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности.

Инвестиционная деятельность коммерческих банков осуществляется за счет: собственных ресурсов, заемных и привлеченных средств.

Основные направления участия банков в инвестиционном процессе в наиболее общем виде следующие:

1) мобилизация банками средств на инвестиционные цели;

2) предоставление кредитов инвестиционного характера;

3) вложение средств в ценные бумаги, паи, долевые участия (как за счет банка, так и по поручению клиента).

Эти направления тесно связаны друг с другом. Мобилизуя капиталы, сбережения населения, другие свободные денежные средства, банки формируют свои ресурсы с целью их прибыльного использования. Объем и структура операций по аккумулированию средств - основные факторы воздействия на состояние кредитных и инвестиционных портфелей банков, возможности их инвестиционной деятельности.

Инвестиционная деятельность банков рассматривается как бизнес по оказанию двух типов услуг: увеличение наличности путем выпуска или размещения ценных бумаг на их первичном рынке; соединение покупателей и продавцов существующих ценных бумаг на вторичном рынке при выполнении функции брокеров и/или дилеров.

Инвестиции в собственную деятельность банка включают вложения в развитие его материально-технической базы и совершенствование организационного уровня. Направление этих вложений зависят от того, какие задачи предполагается осуществить с их помощью. В зависимости от направления инвестирования можно выделить:

1. Инвестиции, обеспечивающие повышение эффективности банковской деятельности. Они направлены на создание условий для снижения банковских издержек за счет улучшения технического оснащения, совершенствование организации банковской деятельности, условий труда, обучение персонала, осуществление исследований и разработок.

2. Инвестиции, ориентированные на расширение банковских услуг. Такие инвестиции предполагают расширение ресурсной и клиентской базы, увеличение круга банковских операций, создание новых подразделений, способных обеспечить производство новых видов банковских услуг.

3. Инвестиции, связанные с необходимостью соблюдения требований органов государственного регулирования. Данные вложения осуществляются при необходимости удовлетворить требования регулирующих органов в части создания определенных условий банковской деятельности.

Эффективность от инвестиций в развитие банка достигается в том случае, если в результате произведенных затрат обеспечивается улучшение его финансового состояния, переход в более высокую рейтинговую категорию. Определение объема и структуры инвестиций в собственную деятельность, осуществляемое в процессе разработки плана капиталовложений банка, должно базироваться на точных технико-экономических расчетах. Превышение необходимого объема инвестиций может привести к несбалансированности ликвидности, снижению доходной базы банка и падению эффективности банковской деятельности.

1.2 Цели и процесс инвестиционной деятельности коммерческих банков

Инвестиционная политика коммерческих банков предполагает формирование системы целевых ориентиров инвестиционной деятельности, выбор наиболее эффективных способов их достижения. В организационном аспекте она выступает как комплекс мероприятий по организации и управлению инвестиционной деятельностью, направление на обеспечение оптимальных объемов и структуры инвестиционных активов, рост их прибыльности при допустимом уровне риска.

Важнейшими взаимосвязанными элементами инвестиционной политики являются тактические и стратегические процессы управления инвестиционной деятельностью банка. Под инвестиционной стратегией понимают определение долгосрочных целей инвестиционной деятельности и путей их достижения. Ее последующая детализация осуществляется в ходе тактического управления инвестиционными активами, включающего выработку оперативных целей краткосрочных периодов и средств их реализации. Разработка инвестиционной стратегии является, таким образом, исходным пунктом процесса управления инвестиционной деятельностью.

Формирование инвестиционной тактики происходит в рамках заданных направлений инвестиционной стратегии и ориентировано на их выполнение в текущем периоде. Оно предусматривает определение объема и состава конкретных инвестиционных вложений, разработку мероприятий по их осуществлению, а в необходимых случаях - составление модели принятия управленческих решений по выходу из инвестиционного проекта и конкретных механизмов реализации этих решений.

Банки, покупая те или иные виды ценных бумаг стремятся достичь определенных целей, к основным из которых относятся:

1) безопасность вложений;

2) доходность вложений;

3) рост вложений;

4) ликвидность вложений.

Под безопасностью вложений понимается неуязвимость инвестиций от различных потрясений на фондовом рынке, стабильность получения дохода и ликвидность. Безопасность всегда достигается в ущерб доходности и росту вложений. Оптимальное сочетание безопасности и доходности достигается тщательным подбором и постоянной ревизией инвестиционного портфеля. Основными принципами эффективной инвестиционной деятельности банков являются:

1. Банк должен иметь профессиональных и опытных специалистов, составляющих портфель ценных бумаг и управляющих им. Результат деятельности банка в решающей степени зависит от эффективности инвестиционных решений.

2. Банки действуют тем эффективнее, чем больше им удается распределить свои инвестиции между разнообразными видами фондовых ценностей, т.е. диверсифицировать вложения. Вложение целесообразно ограничивать по видам ценных бумаг, отраслям экономики, регионам, сроку погашения и т.д.

3. Вложения должны быть высоколиквидными, чтобы их можно было быстро переложить в инструменты, которые в связи с изменением конъюнктуры рынка становятся более доходными, а также чтобы банк мог быстро получить обратно вложенные им средства.

Инвестиционный портфель коммерческого банка обычно состоит из различных ценных бумаг, выпущенных федеральным правительством, муниципальными органами и крупными корпорациями.

После определения целей инвестирования и видов ценных бумаг для покупки банки выбирают стратегию управления портфелем. По методам ведения операций стратегии подразделяются на активные и пассивные.

Все активные стратегии основаны на прогнозировании ситуации на различных секторах финансового рынка и активном использовании банковскими специалистами прогнозов корректировки портфеля ценных бумаг. Пассивные стратегии в меньшей степени используют прогноз на будущее. Популярный подход в таких методах управления - индексирование, т.е. ценные бумаги для портфеля подбираются исходя из того, что доходность инвестиций должна соответствовать определенному индексу и иметь равномерное распределение инвестиций между выпусками разной срочности. При этом долгосрочные бумаги обеспечивают банку более высокий доход, а краткосрочные - ликвидность. Реальная портфельная стратегия объединяет элементы как активного, так и пассивного управления.

Наиболее важная причина значительного роста инвестирования банков в ценные бумаги: относительно высокий уровень доходов по ним, меньший риск и высокая ликвидность по сравнению с кредитными операциями.

Важнейшей характеристикой форм и видов банковских инвестиций является их оценка с позиции объединенного критерия вложения средств, так называемого магического треугольника "доходность-риск-ликвидность", который отражает противоречивость целей инвестирования и требований, предъявляемых к инвестиционным ценностям.

Банки работают в основном не на собственных, а на привлеченных и заемных ресурсах, поэтому они не могут рисковать средствами своих клиентов, вкладывая их в крупные инвестиционные проекты, если это не обеспеченно соответствующими гарантиями. В связи с этим при выработке своей инвестиционной политики коммерческие банки всегда должны исходить из реальных оценок риска, экономической эффективности, финансовой привлекательности инвестиционных проектов, оптимального сочетания кратко-, средне - и долгосрочных вложений. Вместе с тем существующая система инвестирования является не только внутренним делом самого банка. В соответствии с базисными принципами регулирования банковской деятельности неотъемлемой частью любой системы надзора является независимая проверка политики, оперативной деятельности банка и применяемых в нем процедур, связанных с выдачей кредитов и инвестированием капиталов, а также текущего управления кредитным и инвестиционными портфелями.

Существенно усложняет выработку инвестиционной политики изменчивость внешней среды деятельности банков, определяющей необходимость периодической корректировки инвестиционной политики, учета прогнозируемых изменений и выработки системы оперативного реагирования. Поэтому формирование инвестиционной политики банков сопряжено с существенными трудностями даже в условиях устойчиво развивающейся экономики.

Предпосылкой формирования инвестиционной политики служит общая деловая политика развития банка, основные цели которой являются приоритетными при разработке стратегических целей инвестиционной деятельности. Представляя собой важный составной элемент общей экономической политики, инвестиционная политика выступает фактором обеспечения эффективного развития банка.

Основная цель инвестиционной деятельности банка может быть сформулирована как увеличение дохода инвестиционной деятельности при допустимом уровне риска инвестиционных вложений.

Разработка инвестиционной политики предполагает не только выбор направлений инвестирования, но и учета ряда ограничений, связанных с необходимостью обеспечения сбалансированности инвестиционных вложений коммерческого банка. Цели и ограничения устанавливаются законодательными и нормативными актами органов денежно-кредитного регулирования, а также органами управления банков.

Центральный банк Российской Федерации регламентирует инвестиционную деятельность коммерческих банков, определяя приоритетные объекты инвестирования и ограничивая риски путем установления ряда экономических нормативов (использование ресурсов банка для приобретения акций, выдачи кредитов, резервирования под обесценивание ценных бумаг, невозвратных ссуд), дифференцированных оценок риска по вложениям в различные виды активов.

1.3 Доходы и риски инвестиционной деятельности банков

Доходность инвестиционной деятельности коммерческих банков зависит от ряда экономических факторов и организационных условий, среди которых определяющая роль принадлежит таким, как:

1. стабильно развивающаяся экономика государства;

2. наличие различных форма собственности в сфере производства и услуг, включая сферу банковской деятельности с преобладанием частной и акционерной форм собственности;

3. отлаженная и четко функционирующая структура финансово-кредитной системы;

4. наличие развитого и цивилизованного рынка ценных бумаг;

5. наличие рыночных институтов ценных бумаг (инвестиционные компании, фонды и др.);

6. отлаженная система законодательных актов и положений, регулирующих порядок выпуска и обращения ценных бумаги и деятельность самих участников рынка ценных бумаг, используемых в практике международной инвестиционной деятельности коммерческих банков;

7. наличие и подготовка высококвалифицированных специалистов и предпринимателей инвестиционной сферы деятельности и рынка ценных бумаг и др.

Доходность ценных бумаг отдельных классов и видов зависит от рыночной стоимости портфеля инвестиций, которая, в свою очередь, колеблется в зависимости от изменения процентных ставок по облигациям и сертификатам, учетных процентов, процентов по векселям, дивидендов по акциям и соответственно спроса и предложения на эти бумаги на рынке ценных бумаг. Основная цель управления инвестициями состоит в получении максимума дохода при данном уровне риска или минимизация риска при данном уровне дохода.

Существуют следующие основные виды риска по инвестициям:

1. кредитный риск;

2. риск изменения курса;

3. риск несбалансированной ликвидности;

4. риск досрочного отзыва;

5. деловой риск.

Кредитный риск состоит в том, что погашение основного долга и процентов по ценной бумаге не будет осуществлено в надлежащее время. Оценку кредитного риска по различным видам и отдельным выпускам ценных бумаг дают специализированные агентства.

Риск изменения курса ценных бумаг. Этот риск связан с обратной зависимостью между нормой процента и курсом твердопроцентных ценных бумаг: при росте процентных ставок курсовая стоимость бумаг снижается и наоборот. Это порождает большие проблемы для инвестиционных отделов банков, так как при смене экономической конъюнктуры часто возникает необходимость в мобилизации ликвидности и приходится продавать ценные бумаги в убыток. Рост процентных ставок снижает рыночную цену ранее эмитированных ценных бумаг, причем выпуски с максимальными сроками погашения обычно претерпевают наибольшее падение цены.

Противоречие между ликвидностью и прибыльностью и определяет инвестиционный риск, который рассматривается в инвестиционной деятельности банка как дисперсия вероятных вариантов получения доходов с минимальным ущербом, обеспечивая ликвидность банка в целом.

Риск досрочного отзыва ценных бумаг. Многие корпорации и некоторые органы власти, эмитирующие инвестиционные ценные бумаги, оставляют за собой право досрочного отзыва этих инструментов и их погашения. Такое погашение разрешается, если прошел минимально допустимый срок и если рыночная цена облигации не ниже начальной ее курсовой стоимости.

Деловой риск. Все банки сталкиваются со значительным риском того, что рыночная экономика, которую они обслуживают, может прийти в упадок со снижением объемов продаж, а также ростом банкротства и безработицы. Эти неблагоприятные явления именуются деловым риском. Они очень быстро отражаются на кредитном портфеле банка, где по мере роста финансовых затруднений заемщиков увеличивается объем невозвращенных займов. Поскольку вероятность делового риска достаточно высока, многие банки чтобы компенсировать воздействие риска кредитного портфеля, в значительной мере опираются на ценные бумаги других регионов.

Рыночный риск обусловлен тем, что в связи с непредвиденными изменениями на рынке ценных бумаг или в экономике ценность отдельных видов бумаг в качестве объекта инвестиционных вложений банка может быть частично утрачена, так что их продажа станем возможной лишь с большой скидкой в цене.

Глава 2 Проблемы и перспективы развития инвестиционных банков

2.1 Инвестиционная деятельность российских банков и проблемы ее осуществления

Необходимость активизации участия банков в инвестиционном процессе вытекает и из взаимозависимости успешного развития банковской системы и экономики в целом. С одной стороны, коммерческие банки заинтересованы в стабильной экономической среде, являющейся необходимым условием их деятельности, а с другой — устойчивость экономического развития во многом зависит от степени надежности банковской системы, ее эффективного функционирования. Вместе с тем, поскольку интересы отдельного банка как коммерческого образования ориентированы на получение максимальной прибыли при допустимом уровне риска, участие кредитных учреждений в инвестировании экономики происходит лишь при наличии благоприятных условий.

Банковские инвестиции имеют собственное экономическое содержание. Инвестиционную активность в микроэкономическом аспекте — с точки зрения банка как экономического субъекта можно рассматривать как деятельность, в процессе которой он выступает в качестве инвестора, вкладывая свои ресурсы на определенный срок в создание или приобретение и покупку финансовых активов для извлечения прямых и косвенных доходов.

Вместе с тем инвестиционная деятельность банков имеет и иной аспект, связанный с осуществлением их макроэкономической роли как финансовых посредников. В этом качестве банки помогают удовлетворить потребности хозяйствующих субъектов в инвестициях. Спрос на них в условиях рыночной экономики возникает в денежно-кредитной форме. Кроме того, банки дают возможность превратить сбережения и накопления в инвестиции.

В настоящее время на рынке инвестиционно-банковских услуг России работают на равных условиях, как компании, так и банки. Это позволяет охарактеризовать инфраструктурную модель фондового рынка России как смешанную.

Здесь присутствуют как отечественные, так и зарубежные игроки. Условно российский рынок инвестиционных банков можно поделить на три группы:

‒ крупнейшие международные банки, ориентированные на сделки с участием транснациональных корпораций. Сумма таких сделок — несколько сотен миллионов и миллиарды долларов: MorganStanley, DresdnerKleinwortWasserstein, JP Morgan, UBS, CSFB, DeutscheBank, Citigroup, GoldmanSachs;

‒ российские банки, фокусирующиеся на международных рынках: ВТБ, Сбербанк, Газпромбанк, Альфа-банк, «Ренессанс Капитал»;

‒ российские инвестиционные банки, ориентированные на работу на отечественном рынке: Росбанк, Траст, Промсвязьбанк, банк Москвы и др. Рассмотрим состав, структуру и динамику активов банковского сектора России по источникам вложений средств (табл. 1).

Таблица 1

Структура активов кредитных организаций, сгруппированных по направлениям вложений, млрд. руб.

|

Активы |

2015г |

2016 г |

2017 г |

Темп роста, % |

Средне-годовой темп роста ,% |

|

Денежные средства, драгоценные металлы и камни |

1 608,7 |

2 754,2 |

1 500,4 |

93,3 |

96,6 |

|

Счета в Банке России и в уполномоченных органах других стран |

2 264,9 |

3 297,8 |

2 481,7 |

109,6 |

104,7 |

|

Корреспондентские счета в кредитных организациях |

1 496,5 |

2 675,2 |

2 545,5 |

170,1 |

130,4 |

|

Ценные бумаги, приобретенные кредитными организациями — всего |

7 822,3 |

9 724,0 |

12 187,3 |

155,8 |

124,8 |

|

Прочее участие в уставных капиталах |

353,9 |

427,6 |

572,0 |

161,6 |

127,1 |

|

Производные финансовые инструменты |

175,8 |

2 298,6 |

1 346,4 |

765,9 |

276,7 |

|

Кредиты и прочие ссуды |

40 535,3 |

52 115,7 |

58 152,4 |

143,5 |

119,8 |

|

Основные средства, прочая недвижимость, нематериальные активы и материальные запасы |

1 147,5 |

1 222,3 |

1 255,3 |

109,4 |

104,6 |

|

Использование прибыли |

192,2 |

177,0 |

111,5 |

58,0 |

76,2 |

|

Прочие активы — всего |

1826,0 |

2 960,5 |

3 580,1 |

196,1 |

140,0 |

|

Всего активов |

57 423,1 |

77 653,0 |

83 732,5 |

145,8 |

120,8 |

Приведенная динамика свидетельствует о стабильном росте размещения средств в кредиты, прирост которых за исследуемый период составил 43,5 % или 7 617,1 млрд. руб., при этом их среднегодовой прирост составил 19,8 %. Так же демонстрируют стабильный рост вложения в ценные бумаги, которые увеличились с 7 822,3 млрд. руб. до 12 187,3 млрд. руб. и их среднегодовой прирост составил 24,8 %.

В целом по всей совокупности активов за исследуемый период наблюдается положительная динамика (среднегодовой прирост — 20,8 %), что говорит об увеличении спроса населения и хозяйствующих субъектов на инвестиционные ресурсы.

На протяжении всего рассматриваемого периода наибольший удельный вес в структуре активов занимают кредиты, их доля составляет 69,5 % по состоянию на 1 февраля 2016 года. При этом удельный вес инвестиций в ценные бумаги на 1 февраля 2016 года по сравнению с 1 январем 2014 года увеличился с 13,6 % до 14,6 %.

Более детальный анализ состава и структуры вложений коммерческих банков в ценные бумаги за период 2011–2015 гг. представлен в на рис.1.

Рисунок 1 - Динамика вложений банков РФ в ценные бумаги за 2011–2014 гг., млрд. руб.

Структура вложений банков в ценные бумаги относительно стабильна — основную долю, около 80 %, составляют долговые обязательства. За период 2011–2015 гг. наиболее заметные структурные изменения наблюдаются по инвестициям в долевые ценные бумаги. Так, доля вложений в акции с целью получения спекулятивного дохода сократилась более чем в 2 раза и по состоянию на 1 января 2015 года составила лишь 5 % от общей суммы вложений против 12,2 % на 1 января 2011 года. С другой стороны, участие банков в акционерном капитале дочерних и зависимых акционерных обществ выросло — доля инвестиций в портфелях участия на начало 2015 года достигла 14 % против 6,3 % в 2011 году.

В условиях экономической нестабильности все больше приобретает особую актуальность реализация инвестиционных проектов на основе проектного финансирования. Банковские учреждения выполняют функции организаторов и финансовых инициаторов осуществления крупных инвестиционных проектов и программ, а также играют решающую роль в мобилизации финансовых инвестиционных ресурсов. Основными игроками на отечественном рынке банковского проектного финансирования на сегодняшний день можно считать Сбербанк, Альфа-банк, Россельхозбанк и ВТБ. Однако, такие банки как Промсвязьбанк, Газпромбанк, банк «ФК Открытие», Евразийский банк и другие активно развивают проектное финансирование. У Банка России на данный момент отсутствует официальная статистика относительно объемов проектного финансирования. Банки не разглашают условия своего участия в проектах, что свидетельствует о незрелости данного сегмента рынка банковских услуг и соответственно негативно влияет на его развитие.

Кредитная деятельность банков связана с финансированием реального сектора экономики. Реализация данной миссии банков способствует устойчивому экономическому росту. Доля кредитов банков в совокупных инвестициях организаций в основной капитал за период 2011–2015 гг. варьирует на уровне 8,4–10 % (рис. 2).

Рис. 3. Доля кредитов банков в инвестициях организаций всех форм собственности в основной капитал (без субъектов малого предпринимательства)

По данным Банка России данный показатель должен превышать 16 %. Таким образом, наблюдаем недоиспользование потенциала российских банков в финансировании роста инвестиций.

Основными проблемами с которыми сталкиваются банки при осуществлении инвестиционной деятельности на современном этапе состояния национальной экономики, в первую очередь является то, что специалисты финансовой службы, занимающейся анализом экономической ситуации и финансового рынка, не всегда могут провести эффективный анализ и оценку эффективности инвестиционных вложений. Проведение некачественного анализа неквалифицированными специалистами является одной из проблем осуществления инвестиционной деятельности банка и может привести к снижению доходности и ликвидности деятельности коммерческого банка в целом. Также следует отметить, что одной из важных проблем осуществления банковской инвестиционной деятельности является то, что большая часть кредитных организаций осуществляют инвестирование в крупные инвестиционные проекты, не уделяя достаточного внимания малым либо микро-проектам, которые также могут привести высокую доходность от вложений. Однако, из-за отсутствия инвестиций данные проекты закрываются.

Развитию инвестиционной деятельности банков препятствует также отсутствие соответствующей законодательной базы, регулирующей отношения участников инвестиционного процесса.

Следующей проблемой осуществления эффективной банковской инвестиционной деятельности является неблагоприятный инвестиционный климат в стране, а также состояние отечественной экономики (ужесточение нормативов Банком России; нестабильная ставка рефинансирования (учетная ставка ЦБ); рост ключевой ставки; повышенный риск вложений в инвестиционные проекты и др.)

Банковская инвестиционная деятельность в условиях рынка, осуществляется хозяйствующим субъектом на инвестиционном рынке с целью получения прибыли, не уделяя значительного внимания финансированию экономики, которое способствует развитию промышленности, инфраструктуры и транспорта.

На основе проведенного анализа проблем осуществления банковской инвестиционной деятельности, можно предложить комплекс мероприятий по их разрешению:

1.Для повышения уровня компетенций необходимо в постоянном порядке ввести процедуру обучения специалистов, занимающихся анализом инвестиционных вложений коммерческого банка.

2.Налаживание сотрудничества между банками более высокого уровня, в рамках которого на основе взаимного доверия создавались бы консорциумы, пулы и через них осуществлялось инвестиционное кредитование крупных проектов. Вместе с этим необходимо проводить тщательный анализ эффективности вложения в малые и микро-проекты, осуществлять инвестиционное кредитование подобных проектов.

3.Необходимо вести речь о законодательном определении и закреплении механизма стимулирования и осуществления инвестиций в Российскую экономику, в частности определение видов инвестиций и сфер их правового регулирования, порядка государственного регулирования банковской инвестиционной деятельности, основных направлений ответственности субъектов банковской инвестиционной деятельности и т. д.

4.Создание льготных условий для привлечения инвестиций (в сфере уплаты налогов, создание федеральных программ инвестиционных программ). Только при стабильности экономического состояния экономики может повыситься активность инвесторов, и банковской инвестиционной деятельности привлекательность.

Данные предложения могут повысить инвестиционную активность коммерческих банков, а также улучшить конкурентоспособность банков, их ликвидность, и финансовую устойчивость.

2.2 Перспективы развития банковских инвестиций в России

Предпосылкой развития инвестиционной политики служит общая деловая политика формирования банка, основные цели которой являются приоритетными при разработке стратегических целей инвестиционной деятельности. Представляя собой важный составной элемент общей экономической политики, инвестиционная политика выступает фактором обеспечения эффективного развития банка.

Главная цель инвестиционной деятельности любого коммерческого банка может быть определена как увеличение дохода от инвестиционной деятельности при вероятном уровне риска инвестиционных вкладов. Помимо общей цели, разработка инвестиционной политики в соответствии с избранной банком стратегией экономического развития предусматривает учет и характерных целей, которые могут быть определены следующими показателями:

- обеспечение сохранности банковских ресурсов;

- развитии ресурсной базы, в том числе и клиентской;

- уменьшением общих рисков банковской деятельности, что должно привести к росту финансовой устойчивости банка;

- обеспечение и поддержание ликвидности;

- сведение к минимуму активов, которые не приносят дохода (наличные деньги, средства на корреспондентских счетах в Центральном банке) за счет замещения их части краткосрочными вложениями;

- получение еще одного положительного результата при покупке акций финансовых институтов, открытии филиалов, дочерних финансовых институтов в результате увеличения капитала и активов.

Для грамотной реализации инвестиционной политики банков, которая могла бы быть рациональной в сложившейся непростой экономической ситуации в стране, необходимо четко определять те цели и задачи, что могут привести к наиболее эффективному результату.

Реальные возможности развития инвестиционной деятельности коммерческих банков в текущем периоде по большей части зависят от реструктуризации всей банковской системы страны. Необходимо компетентное соотношение финансового и реального сектора экономики, а так же регуляция всего процесса инвестирования государством. Кардинальная модификация характера связи банков с производством является важнейшим условием не только оздоровления экономики, но и укрепления самого банковского сектора.

Банковская система России обязана уже решительно определиться с путями дальнейшего развития на фоне усиливающейся конкуренции со стороны иностранных банков и дестабилизации всей экономики в целом. И, если инвестиции будут в большей мере осуществляться в производство, государство станет поддерживать высокотехнологичные мощности, реструктуризацию предприятий, которые смогли бы представить обоснованные планы своего стратегического развития, банки не без помощи со стороны государства смогут постараться значительно изменить ситуацию во взаимоотношениях банковского и реального сектора экономики. При этом банки с государственным участием, как и кредитные организации других форм собственности, обязаны действовать по рыночным принципам, оценивая риски своей деятельности и отвечая по своим обязательствам.

Еще одним важным путем развития банковских инвестиций может стать международное сотрудничество, не смотря на возрастающую конкуренцию. Это один из наиболее действенных путей привлечения значительных инвестиционных ресурсов в экономику российского государства.

При этом международное сотрудничество может закрыть ту нишу инвестиционного рынка, которая не привлекает национальные и региональные инвестиционные институты — ниша малых проектов. Российские коммерческие банки могли бы выступать существенными инвесторами на рынке рублевых корпоративных облигаций, при этом их доля на этом сегменте снизилась бы в оптимистичном сценарии (при падении доходности корпоративных облигаций) и возросла в противном случае. Но так или иначе не стоит не упомянуть о главных и глобальных трудностях, с которыми могут столкнуться и сталкиваются банки при разработке своей долгосрочной инвестиционной политики.

Существует выделенный ряд причин, по которым с начала развития рыночных отношений и по сей день трудно вовлечь банковские инвестиции в реальный сектор экономики. Выделим наиболее проблемные:

- краткосрочный характер сложившейся ресурсной базы банков;

- высокий уровень риска вложений в реальный сектор экономики;

- незаконченность формирования рынка эффективных инвестиционных проектов.

- несовершенство юридической защиты банков, как кредиторов.

Еще одной причиной можно выявить особый фактор риска — несоответствие краткосрочных пассивов в капитале российских банков потребностям в инвестировании. Из-за этого значительно возрастает угроза ликвидности банка.

Расчет соотношения привлеченных и размещенных банками средств свидетельствует о том, что наиболее уравновешенными с позиций ресурсной обеспеченности являются краткосрочные вложения. Говоря о разработке всей инвестиционной структуры банков, следует упомянуть, так называемый, «магический треугольник» инвестиционных качеств.

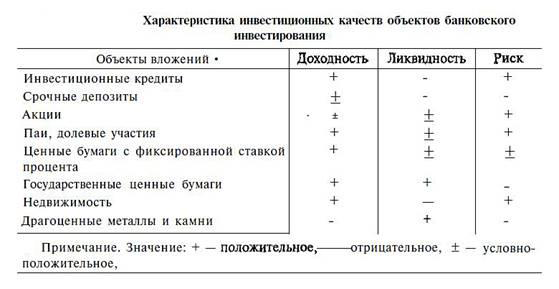

Риск всех вложений во многом связан неразрывно с характером самого объекта инвестиций, законодательными и правовыми нормами, репутацией гаранта и эмитента. И так же при вложении средств в долевые участия, акции нельзя полностью исключать риск их потери в результате, например, банкротства предприятия. Границы степени ликвидности обозначены наличием постоянной возможности изъять средства, и все это связано с риском потерь неразрывно. И как раз таки выбор оптимальных форм инвестирования коммерческих банков с учетом различных факторов, воздействующих на инвестиционную деятельность, предполагает разработку и реализацию инвестиционной политики. (рис. 3)

Рис. 3. Характеристика инвестиционных качеств объектов банковского инвестирования

Воссоздание и увеличение инвестиционных возможностей коммерческих банков в рамках комплекса мер по реструктуризации банковской системы России рассчитывает приумножение роли государства в вырабатывании долгосрочной ресурсной базы банковской системы, отвечающей запросам инвестирования реального сектора, восстановление доверия к банкам со стороны физических лиц, частных вкладчиков, клиентов, отечественных и иностранных кредиторов. В начало усиления государственной помощи реструктуризации банковской системы должен быть положен рациональный компромисс между обязательной необходимостью развития банковской сферы и потенциалом федерального бюджета. Самую главную потребность в усилении активности коммерческих банков в инвестиционном процессе можно определить, как взаимосвязь эффективного развития банковской системы и экономике в целом.

Значительную роль в снабжении инвестиционного режима играют денежно — кредитные, налоговые, структурные и иные варианты стимулирования инвестиций.

Организационная инфраструктура инвестиций будет становиться все более интернациональной и интегрированной. Она не должна замыкаться на территории государства, или отдельной его части. Чем более разностороннее будет состав такой инфраструктуры, тем полнее она сможет реализовывать возможности государства, инвестиционных технологий и привлекать ресурсы на более удобных и выгодных условиях для развития экономики страны.

Заключение

Инвестиционная деятельность - вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций. Субъектами инвестиционной деятельности выступают инвесторы, как физические, так и юридические лица, в том числе банки, а объектами инвестиционной деятельности служат вновь создаваемые и модернизируемые основные и оборотные средства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности.

Инвестиционная политика коммерческих банков предполагает формирование системы целевых ориентиров инвестиционной деятельности, выбор наиболее эффективных способов их достижения. В организационном аспекте она выступает как комплекс мероприятий по организации и управлению инвестиционной деятельностью, направление на обеспечение оптимальных объемов и структуры инвестиционных активов, рост их прибыльности при допустимом уровне риска.

В условиях экономической нестабильности все больше приобретает особую актуальность реализация инвестиционных проектов на основе проектного финансирования. Банковские учреждения выполняют функции организаторов и финансовых инициаторов осуществления крупных инвестиционных проектов и программ, а также играют решающую роль в мобилизации финансовых инвестиционных ресурсов. Основными игроками на отечественном рынке банковского проектного финансирования на сегодняшний день можно считать Сбербанк, Альфа-банк, Россельхозбанк и ВТБ. Однако, такие банки как Промсвязьбанк, Газпромбанк, банк «ФК Открытие», Евразийский банк и другие активно развивают проектное финансирование. У Банка России на данный момент отсутствует официальная статистика относительно объемов проектного финансирования. Банки не разглашают условия своего участия в проектах, что свидетельствует о незрелости данного сегмента рынка банковских услуг и соответственно негативно влияет на его развитие.

На основе проведенного анализа проблем осуществления банковской инвестиционной деятельности, можно предложить комплекс мероприятий по их разрешению:

1.Для повышения уровня компетенций необходимо в постоянном порядке ввести процедуру обучения специалистов, занимающихся анализом инвестиционных вложений коммерческого банка.

2.Налаживание сотрудничества между банками более высокого уровня, в рамках которого на основе взаимного доверия создавались бы консорциумы, пулы и через них осуществлялось инвестиционное кредитование крупных проектов. Вместе с этим необходимо проводить тщательный анализ эффективности вложения в малые и микро-проекты, осуществлять инвестиционное кредитование подобных проектов.

3.Необходимо вести речь о законодательном определении и закреплении механизма стимулирования и осуществления инвестиций в Российскую экономику, в частности определение видов инвестиций и сфер их правового регулирования, порядка государственного регулирования банковской инвестиционной деятельности, основных направлений ответственности субъектов банковской инвестиционной деятельности и т. д.

4.Создание льготных условий для привлечения инвестиций (в сфере уплаты налогов, создание федеральных программ инвестиционных программ). Только при стабильности экономического состояния экономики может повыситься активность инвесторов, и банковской инвестиционной деятельности привлекательность.

Данные предложения могут повысить инвестиционную активность коммерческих банков, а также улучшить конкурентоспособность банков, их ликвидность, и финансовую устойчивость.

Предпосылкой развития инвестиционной политики служит общая деловая политика формирования банка, основные цели которой являются приоритетными при разработке стратегических целей инвестиционной деятельности. Представляя собой важный составной элемент общей экономической политики, инвестиционная политика выступает фактором обеспечения эффективного развития банка. Список использованной литературы

1. Балабанов В.С. Рынок ценных бумаг: коммерческая азбука / В.С. Балабанов. – М.: Финансы и статистика, 2013. – 528 с.

2. Банковское дело: Учебник для вузов / Г.Н. Белоглазова, Л.П. Кроливецкая. – Издание пятое, перераб. и доп. – М.: Финансы и статистка, 2016. – 592 с.

3. Буркова А.Ю. Перспективы регулирования банковских групп. Инвестиционный банкинг/ А.Ю. Буркова. – № 3, III квартал 2013. – С. 74–77.

4. Булгакова Л. Г. Роль банков в финансировании инвестиционных проектов // Банковское дело. — 2013. — № 1 (229). — С. 45–51.

5. Зимин А.И. Инвестиции. Учебник для вузов / А.И. Зимин. – М.: Юриспруденция, 2013. – С. 283–290.

6. Ильясов С. М. Роль банковской системы в стимулировании инвестиционной и инновационной деятельности // Банковское дело. — 2016. — № 9 (207). — С. 50–54.

7. Сысоева А. А. Проблемы и перспективы развития банковского проектного финансирования// Публикации молодых ученных. — 2015. — № 3 (87). — С.149.

8. Тагирбекова К.Р. Основы банковской деятельности / К.Р. Тагирбекова. – М.: Инфра‐М. – 2016. – 410 с.

9. Самир Э. Ш. Инвестиционная деятельность физических лиц / Э. Ш. Самир, О. Н. Пустобаева // Проблемы и перспективы экономики и управления. 2015. № 11. С. 103.

10. Ситникова Е. В. Организационные преобразования в процессе предоставления банковских услуг/ Е. В. Ситникова // Финансы и кредит, 2015. - № 20.

11. Соломин С.К. Банковский кредит: проблемы теории и практики. - М.: Юстицинформ, 2016.

12. Трофимов Д. В. Сущность и содержание управления продажами розничных банковских услуг в современных условиях / Д. В. Трофимов // Финансы и кредит, 2016. - № 43.

13. Хромов М. Финансы: банковский сектор / Экономическое развитие России, том 21. - №9. 2016.

- Формы и системы оплаты труда на предприятии(Теоретические основы оплаты труда на предприятии)

- ЭТАПЫ РАЗВИТИЯ РОССИЙСКОЙ КРЕДИТНОЙ СИСТЕМЫ

- Психосемантика рекламы(Роль психологии в процессе формирования рекламных сообщений)

- Применение принципа биологической обратной связи в клинической практике(Разработка теоретических предпосылок биологической обратной связи)

- Виды юридических лиц(Понятие юридического лиц)

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере АО «СМП Банк»)

- Методы кодирования данных(Теоретические аспекты кодирования информации)

- Субъекты предпринимательского права

- Опека и попечительство. Патронаж над дееспособными гражданами( ХАРАКТЕРИСТИКА ОПЕКИ, ПОПЕЧИТЕЛЬСТВА И ПАТРОНАЖА)

- Индивидуальное предпринимательство(Понятие индивидуального предпринимательства и предпринимательской деятельности. государственная регистрация индивидуального предпринимателя

- Понятие и виды наследования(Общие положения о наследовании. Понятие и виды наследования

- Кредитная система:основные звенья и этапы развития в россии