Формы и системы оплаты труда на предприятии

ВВЕДЕНИЕ

Один из важнейших участков учета в каждой организации – заработная плата. Эта проблема связана не только с интересами работников, но и с налогообложением, ведь при неправильном расчете изменится налоговая база.

Актуальность исследуемой темы состоит в том, что современная экономическая ситуация в России, связанная с переходом к рыночным отношениям, требует совершенствования в сфере оплаты труда.

Поэтому предприятия вынуждены искать такие формы и системы оплаты труда, которые бы не только удовлетворяли участников трудового процесса, но и повысили эффективность заработной платы. Однако существуют и проблемы, одна из которых заключается в том, что производительность труда различается не только по величине, но и по принципу измерения.

Принцип измерения производительности труда отражается на оплате труда, но только в той мере, в какой с ним связаны различные представления о стоимости. Другой не менее важной проблемой является целесообразность оплаты труда, которая нацелена не на согласие участников трудового процесса с данной заработной платой, а на повышение эффективности заработной платы.

На первое место при этом выступает вопрос о том, как организовать систему оплаты труда рабочих и служащих таким образом, чтобы это соответствовало определенной заинтересованности предприятия в подборе и эффективном использовании рабочей силы. Основной вопрос состоит в том, подходит ли стимулирование с помощью заработной платы, используется ли оно в соответствии с требованиями времени, правильно ли определен размер вознаграждения, чтобы вызвать поведение, соответствующее требованиям предприятия. К кругу актуальных проблем относится трудосбережение, связанное как с формированием трудового потенциала, так и эффективным его использованием. При этом важной проблемой остается обеспечение безопасности работников. По определению специалистов-социологов труд является категорией не только экономической, но и политической, так как занятость населения, уровень ее профессиональной подготовки и эффективность труда в жизни государства в целом и регионов в частности играют очень важную роль в развитии общества.

Главный основополагающий законодательный документ нашей страны – Конституция РФ – имеет в своем составе статьи, полностью и вполне определенно посвященные труду в стране.[1] Трудовой кодекс – четко формирует все основные положения о труде и является основным документом по правовому регулированию труда в нашей стране. Однако, как показывает практика, не всегда соблюдается трудовое законодательство. Особенно это касается выплат заработной платы в конвертах.

В данной работе, будут приведены примеры системы оплаты труда работников на примере ООО «Юг-Импорт».

Поэтому, целью работы является анализ действующих систем оплаты труда и рекомендации по улучшению заработной платы на примере ООО «Юг-Импорт». Предметом исследования является анализ организации оплаты труда на предприятии ООО «Юг-Импорт».

Объектом исследования является ООО «Юг-Импорт»

Методология исследования базируется на системном подходе, методах дедукции, сравнительного и экономического анализа, экономико-статистических и социологических методах. Основными методами изучения проблем организации труда и заработной платы являются анализ и синтез, индукция и дедукция, экономико-математическое моделирование.

Задачи:

- рассмотреть теоретические основы оплаты труда, его сущность и особенности, историю возникновения и развития, место и значение в современном обществе;

- провести анализ системы оплаты труда на примере ООО «Юг-Импорт»;

- рассмотреть организационно-экономическую характеристику на примере ООО «Юг-Импорт»;

- охарактеризовать сf

систему оплаты труда на примере ООО «Юг-Импорт»

- в заключении подвести итог проделанной работы.

Поставленные задачи определили структуру работы, которая включает в себя введение, две главы, заключение, список использованных источников.

1. Теоретические основы оплаты труда, его сущность и особенности, история возникновения и развития, место и значение в современном обществе

1.1 История возникновения заработной платы

Проблемы, связанные с заработной платой, всегда были острыми для экономических исследований. С экономической точки зрения заработная плата - это цена фактора производства. Системой же заработной платы можно назвать способ исчисления вознаграждения за труд. Они формировались на протяжении всей человеческой истории с момента появления наемной рабочей силы.

Понимание процессов, причин и законов формирования систем оплаты труда является важной составляющей общественного и экономического развития. Первые формы стимулирующих выплат встречались уже в древние времена. Как отмечает Ян Кесслер, в 6-м веке до н.э. работники получали заработок в форме еды, количество которой зависело от результатов труда. [2] В последующем можно выделить период Римской империи и их понятие «правильной цены за труд», т. е. за количество вложенного труда и позже «справедливой цены», связанной со стоимостью продукции.

Для периода Средневековья больше характерно продолжающееся становление сдельной системы в основном для крестьянского труда. Ряд авторов полагают, что к ХУ1-ХУШ вв. произошел процесс изменения права на собственность (сырье), что сделало из ремесленников работников по найму с оплатой за каждое изделие. [3]Таким образом, на ранней стадии развития систем оплаты труда можно увидеть становление современной сдельной системы и ряда других. Кроме того, стоит отметить распространенную выдачу заработной платы в натуральной форме.

Таким образом, кредитная деятельность банков была бы невозможна, если бы их клиенты не отдавали на хранение свои сбережения, то есть некоторую часть их дохода. Но откуда у людей берутся доходы. За что они получают деньги, которые либо тратят, либо сберегают. Современный мир экономики знает множество видов доходов граждан. Самый распространенный их них - заработная плата. Смысл этого термина понятен без труда - речь идет о деньгах, которые платят «за работу». И раз работа стала неотъемлемой чертой жизни человечества с древнейших времен, то может показаться, что и плата за нее - столь же древний обычай или традиция. На самом деле это не так. На протяжении большой части истории жизнь людей была устроена на принципах натурального хозяйства (в масштабах семьи или племени).[4]

И никто никому за этот труд не платил. Затем, когда понадобилось реализовывать крупные проекты (типа строительства пирамид), возникло рабство, то есть использование бесплатного труда военнопленных или людей, потерявших свободу по иным причинам. Началось это примерно в 4500 г. до н.э. в Египте, Месопотамии и Анатолии и стало со временем настолько распространенным, что во II в. до н.э. примерно каждый третий житель Римской империи был рабом. Именно солдат, пожалуй, и можно считать первыми получателями регулярной заработной платы.[5]

Единственными гражданскими лицами, кто в средневековой Европе регулярно получал плату за свой труд, были подмастерья. Начиная с XVI в. число ремесленников стало постепенно расти, в немалой степени и потому, что все больше крепостных получали свободу и перебирались и в города. Но многие мастерские были организованы по семейному принципу - в них работали члены одной семьи. И никто из них заработной платы не получал: доход от продаж изготовленной продукции шел в общий семейный кошелек.

Так шла жизнь в Европе до начала Промышленной революции, когда на гребне новых технических идей начали возникать крупные промышленные предприятия. Только тогда господствующей стала система наемного платного труда. Для нее характерно то, что свободный человек по своей воле соглашается постоянно выполнять какие-то трудовые обязанности. А за это ему устанавливается регулярное денежное вознаграждение, обычно называемое заработной платой.

1.2 Сущность и принципы оплаты труда

Оплата труда – это система отношений, связанных с установлением и осуществлением работодателем выплат работникам за их труд в соответствии с законами, коллективными и трудовыми договорами.

Общий уровень оплаты на предприятии может зависеть от следующих основных факторов:[6]

- результатов хозяйственной деятельности предприятия, уровня его прибыльности;

- кадровой политики предприятия;

- уровня безработицы в регионе, области, среди работников соответствующих специальностей;

- влияния профсоюзов, конкурентов и государства и др.;

Заработная плата является формой вознаграждения за труд и важным стимулом работников предприятия и выполняет следующие функции:

- воспроизводственную – заключается в обеспечении работника, а также членов его семьи объемом потребления материальных благ и услуг, достаточным для расширенного воспроизводства рабочей силы;

- стимулирующую – состоит в побуждении работников к трудовой деятельности, в формировании заинтересованности в продуктивном труде;

- измерительно-распределительную предназначена для отражения меры живого труда при распределении фонда потребления между наемными работниками и собственниками средств производства;

- регулирующую – выражается путем взаимодействия спроса и предложения на рынке труда и воздействием заработной платы на формирование персонала, численности работников и уровень занятости населения;

- ресурсно-разместительная – состоит в оптимизации размещения трудовых ресурсов по регионам, отраслям экономики и предприятиям.

Различают следующие виды оплаты труда:

- минимальная заработная плата – это гарантируемый федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормативных условиях труда.[7]

- номинальная заработная плата – это зарплата в денежном выражении, которая выплачивается работнику в соответствии с количеством и качеством затраченного им труда за определенный период времени;

- реальная заработная плата – объём материальных благ и услуг, которые могут быть приобретены на номинальную заработную плату при данном уровне цен на товары и услуги. Она отражает фактическую покупательную способность реальной заработной платы. Покупательная способность реальной оплаты за определённый период рассчитывается как частное от деления индексов номинальной заработной платы на индекс инфляции цен на товары и услуги;

- основная заработная плата – выплаты за отработанное время, за количество и качество выполненных работ;

- дополнительная заработная плата – различные выплаты сверх основной заработной платы.

Для эффективной организации оплаты труда и реализации вышеназванных функций необходимо соблюдение важнейших принципов:

-соответствие целей системы оплаты труда и мотивации целям предприятия. Сначала необходимо определить цель, стратегию развития организации, а потом построить систему мотивации таким образом, чтобы сотрудники достигали результатов, которые будут способствовать выполнению целей предприятия;

- осуществление оплаты в зависимости от количества и качества труда, с учетов мотивационных факторов, ожиданий и потребностей персонала;

- дифференциация заработной платы в зависимости от квалификации и трудового вклада работника, содержания и условий труда, отраслевой и региональной принадлежности предприятия;

- систематическое повышение реальной заработной платы, т.е. превышение темпов роста номинальной заработной платы над инфляцией по мере роста эффективности производства и труда;

- превышение темпов роста производительности труда над темпами роста заработной платы;

- равная оплата за равный труд – недопущение дискриминации в оплате труда по полу, возрасту, национальной принадлежности и соблюдение принципа справедливости в распределении внутри предприятия, предполагающего адекватную оценку одинакового труда через его оплату;

- простота, логичность, доступность форм и систем оплаты труда обеспечивают широкую информированность о сущности систем оплаты труда.

Организация оплаты труда непосредственно на предприятии состоит из следующих основных элементов:[8]

а) нормирование труда - процесс установления обоснованных норм труда (норм времени, выработки, обслуживания, времени обслуживания, численности персонала), необходимых для объективной количественной оценки затрат труда на выполнение конкретной работы.

Нормы используются при определении расценок, т. е. размеров оплаты труда за единицу работы;

б) установление тарифной системы;

в) определение форм и систем оплаты труда;

г) формирование фонда оплаты труда.

Фонд оплаты труда представляет собой источник средств, предназначенных для выплат заработной платы и выплат социального характера. Нормирование труда дает возможность учитывать качество труда и индивидуальный вклад работников в общие результаты деятельности предприятия. Существуют две системы оплаты труда: тарифная (с учетом тарифного разряда и установленных норм труда) и бестарифная (с оплатой по ежегодной или ежемесячной ставке). Наиболее распространенной на наших предприятиях является тарифная система оплаты труда.[9]

Основным достоинством тарифной системы оплаты труда является гарантированная заработная плата, а основным недостатком – то, что заработная плата в малой степени зависит от конечных результатов работы предприятия.

1.3 Формы и системы оплаты труда

ТК РФ в ст.129 синонимизирует понятия «оплата труда» и «заработная плата» и определяет их как совокупность из трёх элементов:[10]

- вознаграждения за труд

- компенсационных

- стимулирующих выплат

Однако стоит учесть, что не все составляющие обязательны к выплате сотруднику. Заработок за месяц не может быть ниже уровня МРОТ, установленного Правительством, и включает в себя надбавки за сложность работы и особые условия (работы в выходные дни и т.п.). А вот стимулирование остаётся на усмотрение работодателя и начисляется, только если сотрудник качественно выполнил свою работу, по мнению работодателя.

В итоге получается, что понятие оплаты труда шире, чем понятие заработной платы, представляет собой перечень всех элементов, из которых впоследствии собирается заработная плата конкретного работника.

Каким образом выплачивать заработную плату каждый работодатель решает самостоятельно, учитывая минимальные установления ТК РФ.

Ст. ст. 23 и 132 ТК РФ устанавливают невозможность дискриминации работников при равной квалификации, выработке и качестве работы труда. Это значит, что нельзя устанавливать различную оплату за одинаковый труд.[11]

Соответственно работодатель должен применять единые параметры при назначении заработной платы. Вариация таких параметров представляет собой систему оплаты труда. Она должна базироваться на нормах законов и не ухудшать положение работника по сравнению с ними.

Не стоит путать понятие «система оплаты» и «форма оплаты» — они не идентичны, хотя в литературе и заменяют друг друга.

Система – это совокупность правил оплаты труда. Форма – это одно из этих правил. Ст. 131 ТК РФ закрепляет две формы, в которых может быть оплачен труд:

Денежная – производится в рублях.

Неденежная – натуральная — выплачивается в любом незапрещенном законом вещественном или невещественном виде. Размер натуральной части не более 15 % от всей зарплаты лица.

Система оплаты труда – это документально оформленная «инструкция» о том, как начислять заработную зарплату сотруднику за конкретно отработанный период, содержащая полный перечень параметров начисления и удержания денежных средств. Работодатель в зависимости от характера хозяйственной деятельности с помощью заработной платы может повысить выработку или снизить издержки. Для этого надо выбрать рациональные системы оплаты труда.

Существует 3 основных системы, подразделяющиеся на множество видов. Подробно из них рассмотрим.

1. Повременная: простая повременная, повременно-премиальная, окладная.

2. Тарифная система: сдельная: прямая сдельная, сдельно-прогрессивная, сдельно-премиальная, косвенно-сдельная, аккордная индивидуальная, аккордная коллективная.

3. Бестарифная

4. Смешанная система «плавающих» окладов, комиссионная, дилерский механизм.

Тарифная СОТ самая распространённая, применяется и госорганами, и коммерческими организациями. В её основе лежит ранжирование заработной платы сотрудников в зависимости от их квалификации, стажа работы, приобретённых навыков, выработки, условий и характера труда. В государственных учреждениях применяется Единая тарифная сетка.

В коммерческих – схожие с ней документы, утверждённые с учётом мнения профсоюзного органа. Тарификация регулируется законодательно для многих отраслей деятельности. Например, для работников сферы образования установлена индивидуальная тарифная СОТ в соответствии с Постановлением Правительства от 05.08.2008 за № 583.[12]

Выделяют два вида тарифной системы: сдельную и повременную.

Повременная форма оплаты труда

Повременная СОТ применяется на тех предприятиях, где нет необходимости или возможности нормировать выработку. В рабочие функции сотрудников не входит производство товаров или услуг, поэтому оптимально – выплачивать заработную плату за время, а не за объем работы. Практически весь административно-хозяйственный персонал «сидит» на этой СОТ.

Оплата труда будет производиться исходя из квалификации сотрудника и фактически отработанного времени в учётном периоде.

Особенности расчёта зарплаты при разных видах повременной СОТ

При простой повременной СОТ оплачивается время, отработанное в периоде. Периодами могут признаваться: часы, дни, месяцы и вариации этих периодов. При премиальной – к зарплате за время добавляется премия за качество работы, исчисляемая в % от оклада по ставке. Премия может носить разовый характер или применяться на постоянной основе.

При окладной – работник вправе рассчитывать на ежемесячную зарплату в том размере, как она установлена в трудовом договоре. При достижении определённой квалификации (определяемой субъективно работодателем) оклад может быть повышен.[13]

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому, выгодно платить не за единицу времени, а за единицу выработки.

Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы.[14]

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана.

Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

Как оплачивается труд при разных видах сдельной СОТ

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала.[15]

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет.

Различают:

индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

Бестарифная СОП напоминает опционную систему в стартапах. Есть фонд оплаты труда и сотрудники. Предположим – 100 тысяч рублей и 10 человек. Работодатель устанавливает, что: [16]

ФОТ может быть увеличен, если поднимется прибыль компании,

Доля зарплаты каждого сотрудника – 10%.

Доля может ранжировать сотрудников по объёму участия в работе либо быть одинаковой для всех.

В трудовом договоре, естественно, пропишут 10 тыс.рублей – зарплата в месяц. Упоминать % нельзя по ТК, да и не очень-то выгодно для фирмы.

После оглашения условий работы можно не устанавливать дополнительного стимулирования, работники сами будут стремиться к увеличению дохода компании. Такая модель применима к небольшим, начинающим компаниям, которые не будут выходить на биржу, но хотят заинтересовать работников, не имея денег на премии.

Смешанная СОТ объединяет в себе тарифной и бестарифной СОТ – у сотрудника есть определённый оклад, но в данном случае он напрямую зависит от успешности его работы: от количества продаж, от качества разработок, от отработанного времени. Чем больше выработка, тем больше оклад. И наоборот. Отличие от тарифной в том, что уменьшается вся зарплата вплоть до МРОТ.[17]

Система плавающих окладов предполагает пересчёт оклада ежемесячно по результатам труда за прошлый период. При комиссионных расчётах сотрудник может рассчитывать на процент от прибыли фирмы в общем, либо от каждой единицы выработки. Эта СОТ очень часто применяется в страховых компаниях. Оплата труда в дилерской сети очень близка к оплате по гражданско-правовому договору, однако имеет место и в трудовом праве.

Сотрудник обязан реализовать некую массу товаров компании, которую он закупает за собственный счёт. Разница между закупочной ценой и ценой продажи третьим лицам и является заработной платой лица.

2. Анализ системы оплаты труда на примере ООО «Юг-Импорт»

2.1 Характеристика организации оплаты труда ООО «Юг-Импорт»

Общество с ограниченной ответственностью «ЮГ-ИМПОРТ» зарегистрировано по адресу: 344082, Ростовская обл., город Ростов-На-Дону, улица Московская, дом 9а литер/этаж б/2, комната 2.

Основной вид деятельности: 46.34 торговля оптовая напитками.

Проведем анализ финансовых показателей деятельности исследуемого предприятия – Табл. 2.1.

Таблица 2.1 - Основные экономические показатели деятельности предприятия

|

Показатели |

2017 |

2018 |

Абсолютное изменение, тыс. руб. (+,-) 2017г. к 2016г. |

Изменение, % (темп роста) 2017г. к 2016г. |

|

Выручка от продажи товаров и услуг в фактических ценах (без НДС и акциза) |

350452,00 |

418943,00 |

68491,00 |

119,54 |

|

Себестоимость реализованной продукции |

281879,00 |

355919,00 |

74040,00 |

126,27 |

|

Валовая прибыль |

68573,00 |

63024,00 |

-5549,00 |

91,91 |

|

Прибыль от продаж |

10409,00 |

5982,00 |

-4427,00 |

57,47 |

|

Чистая прибыль |

8968,00 |

9997,00 |

1029,00 |

111,47 |

|

Чистая прибыль на 1 рубль продаж, коп |

0,03 |

0,02 |

0,00 |

93,25 |

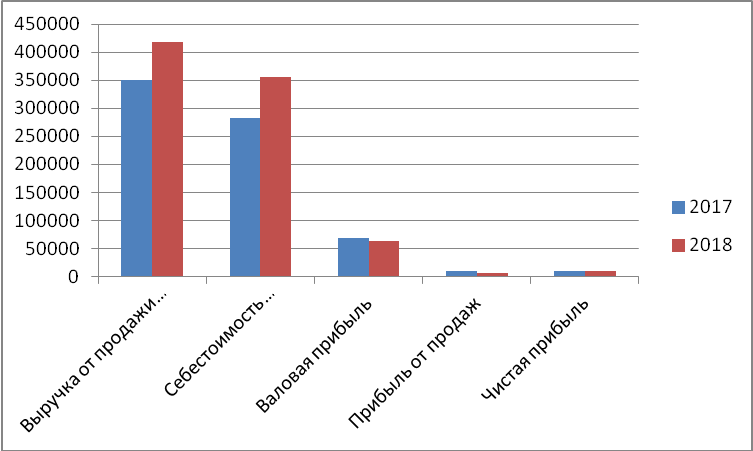

Изобразим полученные в результате анализа данные графически – рис. 2.1.

Рисунок 2.1 - Основные экономические показатели деятельности предприятия

Как видно из результатов анализа, за год показатели деятельности росли. Падение показателей валовой прибыли и прибыли от продаж обусловлено неравномерным ростом себестоимости продаж относительно выручки. Таким образом, данные анализа свидетельствуют о нормальном положении исследуемого предприятия. Далее изучим систему организации оплаты труда работников ООО «Юг-Импорт».

При организации оплата труда рабочих основными элементами тарифной системы являются тарифно-квалификационные справочники, тарифные сетки и ставки. Организация оплаты труда в ООО «ЮГ-ИМПОРТ» регулируется следующими действующими локальными документами:

1) Правила внутреннего распорядка для работников ООО «ЮГ-ИМПОРТ»;

2) Методика оплаты и стимулирования труда работников ООО «ЮГ-ИМПОРТ;

3) Положение «О премировании персонала ООО «ЮГ-ИМПОРТ».

В ООО «ЮГ-ИМПОРТ» применяются следующие формы оплаты труда:

повременно-премиальная оплата (как почасовая, так и помесячная). Этот вид оплаты начисляется согласно окладам, утвержденным в штатном расписании, приказом по предприятию и количеству дней фактической явки на работу;

сдельная оплата производится по расценкам выполняемой работы. Когда с учетом характера производства работникам поручается выполнение работ, тарифицируемых ниже присвоенных им разрядов, им производится выплата меж разрядной разницы;

косвенно-сдельная оплата, используется при начислении заработной платы вспомогательных рабочих (крановщиков, наладчиков оборудования, стропальщиков), обслуживающих основное производство;

тарифная система оплаты труда. При определении тарифной ставки (должностного оклада) каждому работнику Общества обеспечивается оплата не ниже тарифной ставки 1 ступени с учетом отраслевой специфики и значимости предприятий Общества.

Основой для начисления заработной платы служит учет фактически отработанного времени или табельный учет. Табельный учет должен обеспечивать контроль за своевременной явкой персонала предприятия на работу и своевременным их уходом по окончании рабочего дня соответственно с действующим на предприятии трудовым распорядком, а так же контроль за нахождением сотрудников на рабочем месте в рабочее время.

Табелирование работников производится на основании первичных документов, листков временной нетрудоспособности, приказов о служебных командировках, приказов об установлении сокращенного рабочего дня и т.д. Учет выходных и праздничных дней осуществляется в табеле на основании графика и режима работы предприятия. Отступление от нормативных условий работы так же фиксируется в табеле. Основанием для их отражения в учете служат те же документы, которыми эти работы оформляются. Доля ведения табельного учета используют унифицированные обозначения видов затрат рабочего времени. Все виды затрат рабочего времени делятся на четыре типа: отработанное время; неотработанное оплаченное время; неотработанное неоплаченное время; праздничные и выходные.

По окончании месяца табель закрывается табельщиком, проверяется и подписывается отделом кадров и специалистами отдела планирования, передается на оплату в бухгалтерию. Утвержденный директором табель является основанием для начисления заработной платы для работников.

Для начисления заработной платы сдельщикам, учет рабочего времени производится в нарядах, в которых так же отражается отработанное время. Наряд может быть индивидуальным и бригадным, в котором указывается выработка и производится расчет заработка каждого члена бригады.

Структура заработной платы состоит из следующих элементов:

должностной оклад (часовая тарифная ставка);

годовая премия;

единовременная премия за достижение результатов по выполнению особо важных заданий;

единовременная премия в случае награждения работника государственными, ведомственными и корпоративными наградами;

единовременная премия в связи с юбилейными датами;

компенсационные выплаты;

доплаты и надбавки.

Должностные оклады устанавливаются в трудовом договоре работника и в штатном расписании ООО «ЮГ-ИМПОРТ», утверждаемом Генеральным директором Общества. Начисление ежемесячной фактической суммы по должностному окладу (часовой тарифной ставке) работника осуществляется на основании табеля учета рабочего времени и пропорционально фактически отработанному времени. Начисление суммы должностному окладу работникам, оформленным по совместительству, производится пропорционально отработанному времени за период исходя из должностного оклада по занимаемой должности/профессии.

Индексация заработной платы работников ООО «ЮГ-ИМПОРТ» производится один раз в год и утверждается приказом Генерального директора не позднее 01 июля включительно текущего года в соответствии с ст. 134 ТК РФ. Размер индексации заработной платы определяется как разница между стоимостью потребительской корзины за текущий и предыдущий год. Проведение компенсации и пересмотра заработной платы инициирует ОПиИТ и осуществляет в рамках утвержденного бизнес-плана Общества на текущий год.

Годовая премия вводится в целях повышения материальной заинтересованности работников в улучшении результатов работы Общества, соблюдении трудовой дисциплины, повышении качества и эффективности выполнения трудовых функций.

уважительным причинам:

при увольнении с работы в связи с выходом на пенсию (по возрасту, инвалидности, льготную);

в случае увольнения с работы в связи с призывом на службу в вооруженные силы РФ;

в случае увольнения в связи переводом в течение отчетного периода в ДЗО/ВЗО/Филиалы Общества;

уволенным по сокращению;

уволенным по собственному желанию, отработавшим более 6-ти месяцев в отчетном периоде. Годовая премия не начисляется:

работникам, уволенным в соответствии со ст.81 ТК РФ;

работникам, уволенным в соответствии со ст.71 ТК РФ.

Начисление годовой премии осуществляется в пределах утвержденного бизнес-плана ООО «ЮГ-ИМПОРТ», и ее выплата производится в течение одного календарного месяца после проведения итогов финансово-хозяйственной деятельности за предыдущий календарный год, не позднее 30 апреля на основании Генерального директора, если иное не установлено приказом Генерального директора.

Условием для выплаты годовой премии в полном размере является добросовестное исполнение обязанностей (не совершение работником в календарном году действий (бездействия), противоречащих интересам Общества). В случае совершения работником действий (бездействия), то есть при невыполнении условия для выплаты годовой премии в полном размере, годовая премия может быть не начислена/начислена работнику не в полном размере.

Руководитель направляет в ОПиИТ информацию и материалы, подтверждающие наличие оснований для невыплаты/начисления работнику годовой премии не в полном размере. Неначисление/начисление годовой премии не в полном размере оформляется приказом Генерального директора на основании рекомендаций Комитета по кадрам, а также с учетом мнения непосредственного руководителя с обязательным указанием причин и производится за тот календарный год, в котором работником были совершены действия (бездействия), противоречащие интересам Общества.

Виды доплат, возможных к выплате в Обществе по распоряжению/приказу Генерального директора или уполномоченного лица (согласно доверенности) при условии соблюдения требований трудового и налогового законодательства в данной части:

доплата за совмещение профессий и должностей в Обществе;

доплата за выполнение дополнительной работы (расширение зоны обслуживания);

доплата за сверхурочные работы;

доплата за работу в выходные и нерабочие праздничные дни;

доплата за работу в ночное время;

оплата за нерабочие праздничные дни;

доплата за ненормированный рабочий день.

Доплата за совмещение работ/профессий или исполнения обязанностей временно отсутствующего работника Обществе производится не более 50% от должностного оклада по совмещаемой штатной должности Общества.

Доплата за выполнение дополнительной работы или расширения зоны обслуживания осуществляется по представленной служебной записки непосредственного руководителя работника, согласованной заместителем генерального директора, техническим директором и заместителем генерального директора по экономике и финансам (производственная необходимость, соблюдение планового ФОТ), на основании приказа Генерального директора. Размер доплаты не может превышать 25% от оклада. По желанию работника сверхурочная работа вместо повышения оплаты может компенсироваться предоставление дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Работа в выходной или нерабочий праздничный день начисляется не менее чем в двойном размере. Работа в выходные и нерабочие праздничные дни, а также сверхурочные работы производятся только в исключительных случаях согласно действующему законодательству, но не может превышать 120 часов рабочего времени в год. Основанием для работы в выходные и нерабочие праздничные дни, а также сверхурочных работ является Приказ Генерального директора о привлечении к работе, изданный по предоставлению служебной записки от руководителя структурного подразделения. Руководителям Общества с режимом ненормированного рабочего дня предоставляется дополнительно оплачиваемый отпуск за работу в режиме ненормированного рабочего дня, длительность которого определяется в трудовых 46 договорах работников.

Для работников, работающих в ночное время, производится оплата за ночное время в размере 40% установленной тарифной ставки (должностного оклада). Ночное время – с 22 часов до 6 часов. Надбавка водителям автомобилей за классность устанавливается на основании ходатайства руководителя или Акта/Протокола специальной Квалификационной комиссии по приказу Генерального директора при условии работы по профессии в ООО «ЮГ-ИМПОРТ» не менее 6 месяцев: 2класс – 10% тарифной ставки (оклада); 1 класс – 25% тарифной ставки (оклада). Надбавка за классность выплачивается только за те смены, когда водитель находился на линии, и не выплачивается за время простоев (смены на ремонте).

Заработная плата в Обществе выплачивается не реже чем каждые полмесяца, а именно:

первая часть заработной платы (аванс)–15 числа расчетного месяца – из расчета должностного оклада работника за отработанное время за первую половину месяца;

вторая часть заработной платы – 01 числа месяца, следующего за расчетным, расчет по заработной плате производится по итогам месяца с учетом выплаченного аванса. При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

Заработная плата и все другие денежные формы вознаграждений и компенсаций выплачиваются безналичным расчетом на индивидуальные банковские счета работников на основании заключенных договоров между работником, Обществом и банком-партнером. Премии, льготы, компенсационные выплаты выплачиваются в день выплаты заработной платы.

Оплата отпуска работника Общества производится не позднее, чем за 3 (три) календарных дня до его начала. При прекращении трудового договора выплата, которая причитается работнику, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

Выплаты всех причитающихся уволенному работнику Общества премиальных вознаграждений за период его трудовой деятельности в расчетный период производится пропорционально количеству дней, используемых для расчета годовой премии за период премирования по факту принятия органами управления Общества соответствующего решения и на основании соответствующего приказа с указанием сумм выплат.

2.2 Анализ оплаты труда ООО «Юг-Импорт»

Рассчитаем затраты на оплату труда работников исследуемого предприятия– табл. 2.2.

Таблица 2.2 – Затраты на оплату труда

|

Показатель |

Годы |

Динамика |

|||||

|

Абсолютная |

Относительная |

||||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|

|

Списочная численность сотрудников |

5 |

62 |

57 |

57 |

-5 |

1240 |

91,93 |

|

Суммы выплат и иных вознаграждений, начисленных в пользу физических лиц |

81774.60 |

5947087 |

6538533 |

5865313 |

591445,8 |

7272 |

109,94 |

|

Начислено к уплате страховых взносов |

2371.46 |

160751.2 |

129011.4 |

158379,7 |

-31739,7 |

6778 |

80,25 |

|

НДФЛ |

5630,6 |

29315 |

49735 |

23684,4 |

20420 |

520,6 |

169 |

|

Начислено пенсионных взносов |

17990,1 |

1308359 |

1427846 |

1290369 |

119487,3 |

7272 |

109 |

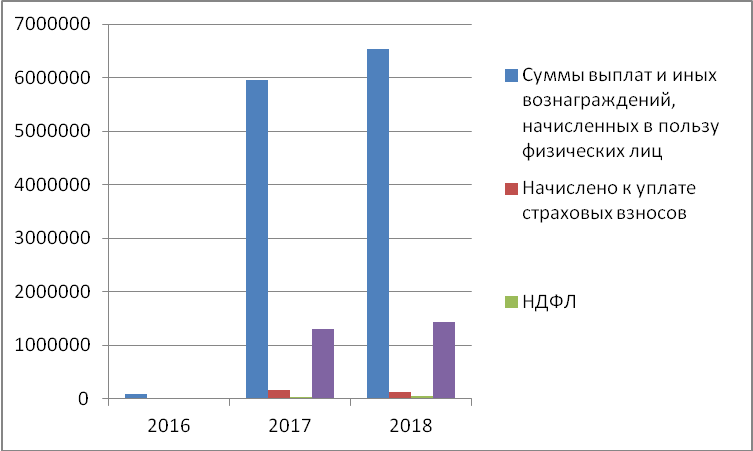

Как видно из данных Табл. 2.2, среднесписочная численность сотрудников в начале работы составляла всего 5 человек, затем увеличилась до 62, а в 2018 г. сократилась на 8,07, составив 57 чел. Суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в начале работы составляли 81774.60 руб., в 2017 г. она выросла до 160751.2 руб., при этом в 2018 г. данный показатель вырос на 9,94%, составив 129011.4 руб. Показатель начисления страховых взносов составил в 2015 г. 2371.46 руб., в 2017 г. был равен 160751.2 руб., в 2018 г. сократился на 19,75%, составив 129011.4руб. НДФЛ в 2016 г. составлял 5630,6 руб., в 2017 г. – 29315 руб., а в 2018 г. он вырос на 69%, составив 49735 руб. В 2016 г. было начислено 17990,1 руб. пенсионных взносов, в 2017 г. – 1308359 руб., а в 2018 г. данный показатель возрос на 9%.

Приведем полученные данные в виде графика – рис. 2.2.

Рисунок 2.2 – Затраты на оплату труда

Столь малые значение затрат на оплату труда в 2016 г. объясняются тем фактом, что предприятие в 2016 г. работало только три месяца, а падение некоторых показателей в 2018 г. связано с уменьшением численности персонала.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручку, сумму валовой, чистой, реинвестированной прибыли на рубль заработной платы и другие. В процессе анализа следует изучить динамику этих показателей.

Далее произведем анализ системы оплаты труда на предприятии. Для начала приведем формулы для расчета:

1. Производительность труда:

Пт=Q/Чпп, (2.1)

где Пт – показатель производительности труда,

Q – объем произведенной продукции,

Чпп – среднее число рабочих, которые задействованы в производстве.

2. Доля ФОТ в выручке от реализации продукции, %:

Д = ФОТ/В*100, (2.2)

где Д – доля ФОТ в выручке,

ФОТ – фонд оплаты труда,

В – выручка.

3. Доля ФОТ в себестоимости продаж, %:

Д =ФОТ/С*100, (2.3)

где С – себестоимость.

4. Прибыль от реализации на 1 руб. фонда заработной платы:

Дп = П/ФОТ*100, (2.4)

где Дп - Прибыль от реализации на 1 руб. фонда заработной платы,

П – прибыль от реализации.

5. Прибыль до налогообложения на 1 руб. фонда заработной платы:

Дпн = Пн/ФОТ*100, (2.5)

где Дпн - Прибыль до налогообложения на 1 руб. фонда заработной платы,

Пн – прибыль до налогообложения.

6. Соотношение производительности труда и ФОТ:

С = Пт/ФОТ, (2.6)

где С - Соотношение производительности труда и ФОТ[8].

Анализ эффективности использования фонда оплаты труда на предприятии ООО «Юг-Импорт» за 2017-2018 г.г. представлен в следующей таблице 2.3.

Таблица 2.3 – Анализ эффективности использования фонда оплаты труда на предприятии ООО «Юг-Импорт» за 2017-2018 г.г.

|

Показатель |

Годы |

Динамика Абсолютная 2018/ 2017 |

|

|

2017 |

2018 |

||

|

1.Выручка от реализации продукции, тыс. руб. |

350452000 |

418943000 |

68491000 |

|

2.Себестоимость реализованной продукции, тыс. руб. |

281879000 |

355919000 |

74040000 |

|

3.Прибыль от реализации, тыс. руб. |

10409000 |

5982000 |

-4427000 |

|

4.Прибыль до налогообложения, тыс. руб. |

12497000 |

11210000 |

-1287000 |

|

5.Производительность труда, тыс. руб |

201564,516 |

7349877,2 |

7148313 |

|

6.Фонд оплаты труда, тыс. руб. |

5947087,4 |

6538533,2 |

591445,8 |

|

Доля ФОТ в выручке от реализации продукции, % (6 : 1 * 100) |

2,10980151 |

1,8370846 |

-0,27271689 |

|

Доля ФОТ в себестоимости продаж, %(6 : 2 * 100) |

2,10980151 |

1,8370846 |

-0,27272 |

|

Прибыль от реализации на 1 руб. фонда заработной платы(3 : 6) |

1,75026854 |

0,9148841 |

-0,83538 |

|

Прибыль до налогообложения на 1 руб. фонда заработной платы(4 : 6) |

2,10136478 |

1,7144518 |

-0,38691 |

|

Соотношение производительности труда и ФОТ(5 : 6) |

0,03389298 |

1,1240865 |

1,090194 |

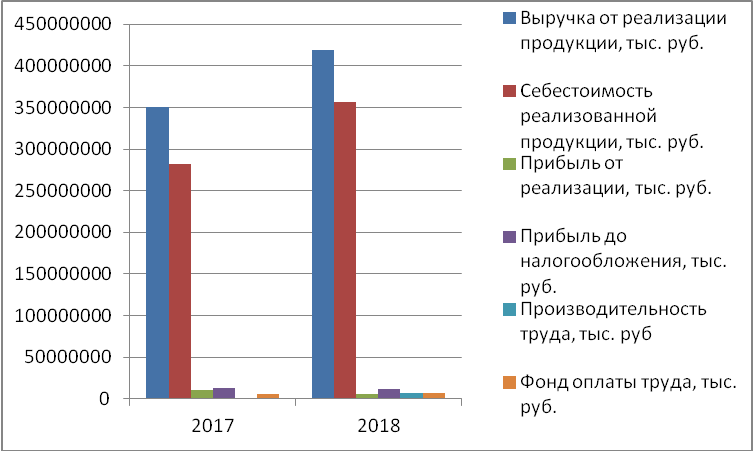

Отобразим данные графически – рис. 2.3-2.4.

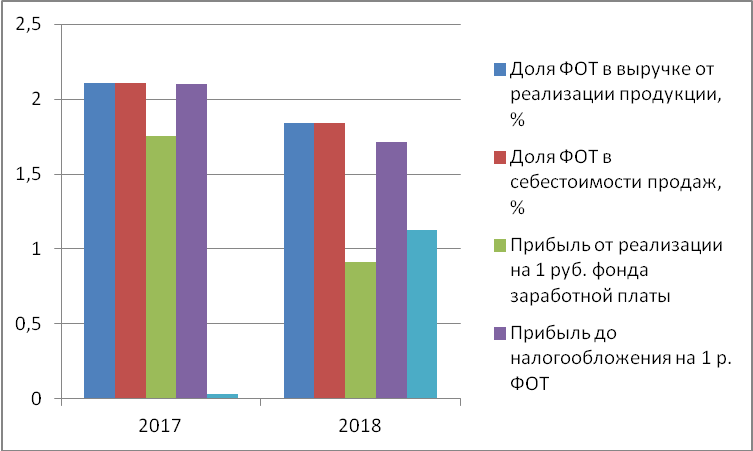

Рисунок 2.3 – Показатели эффективности использования фонда оплаты труда

Рисунок 2.4 - Показатели эффективности использования фонда оплаты труда

Из таблицы 2.3 видно, что исследованные показатели эффективности использования фонда оплаты труда упали в 2018 г. по сравнению с 2017 г.

Как видно из данных анализа, выручка от реализации в 2018 г. выросла на 68491000 тыс. руб., себестоимость реализованной продукции также возросла на 74040000 тыс. руб., составив 355919000 тыс. руб., прибыль от реализации упала за счет неравномерного роста показателя выручки и себестоимости на 4427000 тыс. руб., прибыль до налогообложения сократилась по той же причине на 1287000 тыс. руб.

При этом показатели производительности труда и фонд оплаты труда возросли на 7148313 тыс. руб. и на 591445,8 тыс. руб. соответственно.

Доля ФОТ в выручке от реализации продукции сократился на 0,27%, составив 1,83% в 2018 г. Доля ФОТ в себестоимости продаж также упала на ту же сумму. Прибыль от реализации на 1 руб. фонда заработной платы упала с 1,75 руб. до 0,9 руб. в 2018 г. Прибыль до налогообложения на 1 руб. фонда заработной платы также снизилась с 2,1 руб. до 1,71 руб. в 2017 г. При этом показатель соотношения производительности труда и ФОТ вырос в 2018 г.

Однако, несмотря на увеличение фонда оплаты труда, на предприятии он использовался не эффективно. Так в частности, прибыль от реализации продукции на 1 руб. фонда оплаты труда в 2017 г. 66 сократилась, как и прибыль до налогообложения на 1 руб. фонда оплаты труда.

Следовательно, можно сделать вывод, что деятельность предприятия за анализируемый период привела к сокращению эффективности использования средств фонда оплаты труда работников ООО «Юг-Импорт» за 2017-2018 гг. Данное снижение обусловлено увеличением фонда оплаты труда работников организации, при непропорциональном росте производства и реализации продукции.

ЗАКЛЮЧЕНИЕ

Подводя итог проделанной работы необходимо сделать вывод:

Заработная плата - совокупность вознаграждений в денежной или натуральной форме, полученных работниками за фактически выполненную работу, а также за периоды, включаемые в рабочее время.

Планирование заработной платы должно обеспечить:

- рост объема производимой продукции (услуг, работ), повышение эффективности производства и его конкурентоспособности;

- повышение материального благосостояния трудящихся.

Планирование фонда заработной платы включает расчет суммы фонда и средней заработной платы, как всех работников предприятия, так и по категориям работающих.

Исходные данные для планирования фонда заработной платы:

- производственная программа в натуральном и стоимостном выражении и ее трудоемкость;

- состав и уровень квалификации работников, необходимых для выполнения программы;

- действующая тарифная система;

- применяемые формы и системы оплаты труда;

- нормы и зоны обслуживания, а также законодательные акты по труду, регулирующие заработную плату (род выплат и доплат, учитываемых при оплате труда).

Затраты труда оцениваются либо рабочим временем, либо количеством продукции. Отсюда и деление на две формы оплаты труда повременная и сдельная. При повременной оплате мерой труда выступает отработанное время, а заработок рабочему начисляется в соответствии с его тарифной ставкой (исходя из присвоенного разряда) или окладом за фактически отработанное время.

При сдельной оплате мерой труда является выработанная рабочим продукция (выполненный объем работ) и заработок прямо зависит от количества и качества произведенной продукции.

Учитывая современную теорию и практику оплаты труда в развитых странах, можно сделать заключение, что в России отход от укоренившейся практики автоматического повышения тарифного разряда специалистов с увеличением профессионального стажа следует рассматривать как развитие прогрессивных форм оплаты труда, направленных на учет разнообразных факторов результативности труда. Для оценки степени зависимости разряда и профессионального стажа предлагается использовать коэффициент парной корреляции для этих двух показателей. Чем ниже этот коэффициент, тем выше в среднем действенность аттестации, тем в большей степени учитываются многообразные личностные особенности работников и конкретные результата их труда. Наоборот, чем выше коэффициент корреляции, тем меньше степень индивидуализации заработной платы, тем сильнее традиции уравнительной оплаты труда в данной организации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

Нормативно-правовые акты

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

2. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 02.08.2019) "Собрание законодательства РФ", 07.01.2002, N 1 (ч. 1), ст. 3.

3. Постановление Правительства РФ от 05.08.2008 N 583 (ред. от 19.01.2019) "О введении новых систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений" (вместе с "Положением об установлении систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений")

Научная литература

4. Бабаев З.Д., Терехова В.А., Шеина Т.Н. Анализ финансово-хозяйственной деятельности организации. Изд.: Финансы и статистика, 2016. – 452с

5. Вещунина Н.Л., Фомина Л.Ф. Анализ системы оплаты труда – М., 2017. – 543 с.

6. Гиляровская Л.Т. Оплата труда работников АПК. Изд.: Юнити, 2016. –277с.

7. Егоршин А. П. Мотивация трудовой деятельности: учеб. пособие. М.: Инфра-М, 2017. – 464 с

8. Кесслер Я. Системы оплаты труда. - СПб., 2002. -1200 с.

9. Крылов Э. И., Власова В. М., Журавкова И. В. Анализ эффективности использования трудовых ресурсов предприятия и расходов на оплату труда: учеб. пособие. М.: Финансы и статистика, 2018. – 272 с.

10. Мишурова И. В., Кутелев П. В. Управление мотивацией персонала: учеб.-практ. пособие. М.: ИКЦ «МарТ», 2019. – 240с.

11. Митрофанова И. А. Управление экономикой труда на предприятии: учеб. пособие. Волгоград: ВолгГТУ, 2018. – 35 с.

12. Рынок труда: учеб./под общ. ред. Ж. Батчулууна и Б. Бэхтора. – Улаанбаатар : Содпресс, 2019. – 117 с.

13. Рофе А. И. Экономика труда: учеб. / А. И. Рофе. – М.: КНОРУС, 2018. – 400 с

14. Пашуто В. П. Организация, нормирование и оплата труда на предприятии: учеб.- практ. пособие. М.: Кнорус, 2016. – 320с

15. Павленков В. А. Рынок труда / В. А. Павленков. – М. : ЮНИТИ-ДАНА, 2018. – 364 с

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993, с посл. изм. от 21.07.2014 № 11-ФКЗ) ↑

-

Кесслер Я. Системы оплаты труда. - СПб., 2002. -1200 с. ↑

-

Гиляровская Л.Т. Оплата труда работников АПК. Изд.: Юнити, 2016. –277с. ↑

-

Вещунина Н.Л., Фомина Л.Ф. Анализ системы оплаты труда – М., 2017. – 543 с. ↑

-

Рынок труда: учеб./под общ. ред. Ж. Батчулууна и Б. Бэхтора. – Улаанбаатар : Содпресс, 2019. – 117 с. ↑

-

Бабаев З.Д., Терехова В.А., Шеина Т.Н. Анализ финансово-хозяйственной деятельности организации. Изд.: Финансы и статистика, 2016. – 452с. ↑

-

Гиляровская Л.Т. Оплата труда работников АПК. Изд.: Юнити, 2016. –277с. ↑

-

Егоршин А. П. Мотивация трудовой деятельности: учеб. пособие. М.: Инфра-М, 2017. – 464 с ↑

-

Крылов Э. И., Власова В. М., Журавкова И. В. Анализ эффективности использования трудовых ресурсов предприятия и расходов на оплату труда: учеб. пособие. М.: Финансы и статистика, 2018. – 272 с. ↑

-

Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 02.08.2019) "Собрание законодательства РФ", 07.01.2002, N 1 (ч. 1), ст. 3. ↑

-

Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 02.08.2019) "Собрание законодательства РФ", 07.01.2002, N 1 (ч. 1), ст. 3. ↑

-

Постановление Правительства РФ от 05.08.2008 N 583 (ред. от 19.01.2019) "О введении новых систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений" (вместе с "Положением об установлении систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений") ↑

-

Митрофанова И. А. Управление экономикой труда на предприятии: учеб. пособие. Волгоград: ВолгГТУ, 2018. – 35 с. ↑

-

Рофе А. И. Экономика труда: учеб. / А. И. Рофе. – М.: КНОРУС, 2018. – 400 с ↑

-

Мишурова И. В., Кутелев П. В. Управление мотивацией персонала: учеб.-практ. пособие. М.: ИКЦ «МарТ», 2019. – 240с. ↑

-

Пашуто В. П. Организация, нормирование и оплата труда на предприятии: учеб.- практ. пособие. М.: Кнорус, 2016. – 320с ↑

-

Павленков В. А. Рынок труда / В. А. Павленков. – М. : ЮНИТИ-ДАНА, 2018. – 364 с ↑

- Форма и системы оплаты труда на предприятиях

- Формирование федеративных отношений в России: тенденции и перспективы

- Теория происхождения государства

- Роль мотивации в поведении организации («Космос»)

- Процессный подход к менеджменту (ООО « Аргус»)

- Дизайн-концепция (с авторскими иллюстрациями) часов и подарочной упаковки (с комплексом тиражной печатной продукции)

- Проектирование организации (ООО «Пряникоф»)

- Формы и методы розничной продажи товаров на примере ООО <Пума>

- Особенности коммерческой деятельности в сфере малого бизнеса (на примере ООО «Ледар»)

- Корпоративная культура в организации (на примере ООО «Олимп»)

- Методические возможности повышения эффективности профессионального обучения (бизнес-тренинг, коучинг, наставничество, электронное обучение)

- Понятие и признаки государства (понятие и признаки государства с точки зрения современного подхода в юриспруденции)