Процессный подход к менеджменту (ООО « Аргус»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Существует множество причин, внутренних и внешних, которые сделали постоянное совершенствование жизненно необходимым на современных рынках: Во-первых, эффективность многих процессов имеет предрасположенность к снижению со временем, если их постоянно не поддерживать. И с этим сложно не согласится, ведь для того чтобы организация была успешной и рентабельной в ней необходимо, как минимум, поддерживать текущие стандарты и проводить определенный объем работ по обслуживанию производства. Если поставлена цель совершенствоваться и обновляться, то это потребует дополнительных усилий. – Во-вторых, если какая-то организация не занимается совершенствованием качества предоставляемых услуг, то можно быть уверенным в том, что этим активно занимаются ее конкуренты. Даже если представить, что совершенствование не интересно ни данному предприятию, ни его прямым конкурентам, всегда найдутся более предприимчивые третьи лица, которые пожелают занять данный сегмент рынка. – В-третьих, современные потребители с каждым днем становятся все более требовательными. И стремиться соответствовать этим требованиям просто необходимо. Уровень поставок и их качество день ото дня растут. И это неизбежно приводит к стремительному росту ожиданий потребителей. Не всегда реально превзойти ожидания, но к этому надо стремиться.

В этом контексте конкурентоспособность предприятия тем выше, чем качественнее оно умеет учитывать текущую рыночную конъюнктуру, но и анализировать и предусматривать будущие условия функционирования, реагируя на изменения окружающей среды, обеспечивая соответствия внутренней организации требованиям рынка. При этом изменения не рассматриваются как исключительное явление: потребность в них возникает неуправляемо и не зависит от используемых на предприятии методов управления, а продиктовано ускорением ритма современной жизни и изменчивостью окружающей среды.

Таким образом, предприятие, стремящееся выжить или улучшить свое положение на рынке, должно постоянно совершенствовать технологии производства и способы организации бизнес-процессов.

Целью данной работы является изучение структуры процессного подхода в оценке эффективности управления предприятием.

Объект исследования: ООО « Аргус»

Предметом исследования является управление на основе принципов процессного подхода.

Для реализации этой цели предполагается решение следующих задач:

- рассмотреть теоретические основы современного управления процессным подходом;

- изучить особенности процессного подхода и анализ функционирования

-изучить общую информацию о деятельности предприятия ООО «Аргус»;

- описать характеристику основных бизнес-процессов и системы их управления;

При написании работы были использованы следующие методы исследования: анализ, наблюдение, изучение и обобщение, систематизация, сравнение, измерение.

Теоретической и эмпирической базой исследования в данной работе послужили данные учебной литературы, научных статей, периодической литературы, ресурсы сети Интернет.

ГЛАВА 1. СОДЕРЖАНИЕ И СПЕЦИФИКА ПРОЦЕССНОГО ПОДХОДА К МЕНЕДЖМЕНТУ

Возникновение и история развития процессного подхода к менеджменту

Горизонтальную структуризацию производственной деятельности (по технологии) в виде последовательности операций по изготовлению товара, т.е. как некоторого процесса, можно обнаружить еще у А. Смита (XVIII в.), который показал объективность выделения специализированных производственных операций в составе производственного процесса как определенной последовательности действий.[1]

При этом Смит утверждал, что массовое производство требует новых организационных формы и новых методов работы. В своей основополагающей работе «Исследование о природе и причинах богатства народов» (1776), Смит признал, что разделение труда имеет важное значение для повышения производительности труда работников. Наблюдая работников небольшой мануфактуры во Франции, он заметил, что работники, выполняющие отдельные операции могут произвести гораздо больше, чем рабочие, выполняющие все операции производства конечной продукции. Смит установил, что увеличении производительности было связано с более высоким уровнем освоения и скорости выполнения поставленных задач каждым работником и экономией времени за счёт исключения переключений с одной задачи на другую. Адам Смит ввел понятие трудовой специализации, что потребовало определения ролей и задач, выполняемых различными лицами. Это является базисом бизнес-процессов, охватывающих несколько физических лиц. Следующие революционные изменения в процессном управлении связаны с работами Фредерика У. Тейлора и Генри Форда.[2] На рубеже XIX и XX столетий в характере производства произошли крупнейшие сдвиги. Прежде всего, резко возросли его масштабы и концентрация. Появились предприятия-гиганты, на которых были заняты тысячи, а порой и десятки тысяч рабочих и инженеров, применялись дорогостоящее оборудование, сложнейшие технологические процессы, основанные на последних достижениях научно-технической мысли. Для их обслуживания требовались уже образованные и грамотные люди, сознательно и заинтересованно относящиеся к своему труду и его результатам.

В этих условиях стало необходимо коренное изменение модели управления производством, внедрение иных организационных структур, схем подчиненности, строгое соблюдение технологий, точность выполнения заданий, обоснованное стимулирование и т.п. Вдохновленный введением массового производства, инженер Фредерик Уинслоу Тейлор, развил идею трудовой специализации Смита введением научного метода и измерения производственных процессов. Он систематизировал изучение поточного метода организации труда, разбивая производственные задания на более мелкие операции и определяя способы их более быстрого выполнения В своей книге, «Принципы научного менеджмента» (The Scientific Management, 1911), Тейлор подчеркнул необходимость корпоративного труда для устранения неэффективности производства и улучшения разделения труда[3].

Концепции научного управления Тейлора и разделения труда применяются также к управленческим функциям. По его мнению, управленцы необходимы для координации различных работ, выполняемых отдельными работниками. Сюда же входит ответственность менеджеров контролировать и мотивировать работников для выполнения своих задач. В иерархии управления, Тейлор выделял специалистов для выполнения отдельных функций: бухгалтерский учёт, кадровое обеспечение, продажи и производственные функции в рамках организации. Организационные концепции Тейлора были широко приняты корпорациями и применяются и в настоящее время.

Как известно, разработки Ф. Тейлора сформировали направление, получившее в дальнейшем название «школа научного управления», и послужили началом развития других школ и концепций менеджмента индустриальной эпохи в первой половине прошлого века: административная или «классическая школа управления» А. Файоля, школа «человеческих отношений» американских ученых Э. Майо и Ф. Ротлисбергера, школа поведенческих наук (бихевиористская школа) Д. МакГрегора, Ф. Герцберга и др. Однако ключевые факторы этих школ были преимущественно связаны с общими организационными вопросами управления, а непосредственно рабочие процессы и операции не попадали в сферу их интересов. В частности, целью административной школы было создание универсальных принципов управления, и разработчики этой школы не рассматривали отдельные рабочие процессы, в отличие от школы научного управлении Ф. Тейлора и Г. Форда, решавших вопросы повышения эффективности рабочих процессов. И хотя понятие «процессный подход» в управлении тесно связано с административной школой А. Файоля, оно возникло вследствие того, что в данном случае процессный подход рассматривает управление как непрерывную серию взаимосвязанных управленческий функций планирования, организации, мотивации и контроля. Следовательно, контекст «процессного подхода» А. Файоля не следует связывать с контекстом концепций BPM, как это делается некоторыми авторами, которые отождествляют процессный подход в управлении с управлением процессами[4].

Инициативы бизнес менеджмента также могут считать своим предшественником инициативы Ф. Тейлора и Г. Форда. Однако, в отличие от инициатив контроля качества, которые основное внимание уделяют качеству и производству продукции, инициативы управления были сосредоточены на общей деятельности фирмы. Акцент делается на согласовании стратегии со средствами её реализации, а также на организации управления работниками для достижения корпоративных целей. Наиболее значимыми управленческими инициативами в отношении развития концепций процессного подхода являются модель цепочки ценностей М. Портера, модель BSC Д. Нортона и Р. Каплана, а также концепции реинжиниринга бизнес-процессов М. Хаммера и Дж. Р. Чампи.

Основные характеристики процессного подхода к менеджменту

Ключевым в понимании процессного подхода является переход от вертикального построения организационной структуры к горизонтальной. Основоположниками процессного подхода можно по праву считать авторов пионерной работы "Реинжениринг корпорации. Манифест революции в бизнесе" М. Хаммера и Дж. Чампи. Именно они высказали, что изменившиеся условия бизнеса требуют от компаний нового подхода к управлению на базе бизнес-процессов, где в основе успешного функционирования лежит максимальное удовлетворение клиента.[5].

Суть процессного подхода сводится к тому, чтобы доставить клиенту желаемое в кратчайшие сроки, высочайшего качества и по максимально низкой цене. Непрерывный контакт с потребителем позволяет получить информацию о его требованиях, определить его пожелания, которые нужно удовлетворить или превзойти. Совершенствуя внутренние процессы, организация может понизить сроки и цену, повысив качество изделий, устраняя лишние операции, избыточный контроль, ненужный документооборот. Таким образом, процессный подход - это новое видение организации работы предприятия, но в современных условиях оно гораздо больше соответствует естественной организации деятельности и условиям конкурентной среды, чем традиционное функциональное представление о предприятии.

Процесс управления состоит из четырех взаимосвязанных функций: планирования, организации, мотивации и контроля [6].

Планирование. Функция планирования предполагает решение о том, какими должны быть цели организации и что должны делать члены организации, чтобы достичь этих целей. По сути своей функция планирования отвечает на три следующие основные вопроса:

1. Где мы находимся в настоящее время?

2. Куда хотим двигаться?

3. Как мы собираемся сделать это?

Посредством планирования руководство стремится установить основные направления усилий и принятия решений, которые обеспечат единство цели для всех членов организации. Другими словами, планирование это один из способов, с помощью которого руководство обеспечивает единое направление усилий всех членов организации к достижению ее общих целей. Планирование должно осуществляться непрерывно, это постоянная неопределенность будущего. В силу изменений в окружающей среде или ошибок в суждениях, события могут разворачиваться не так, как это предвидело руководство при выработке планов. Поэтому планы необходимо пересматривать, чтобы они согласовывались с реальностью.[7]

Организация. Организовывать значит создавать некую структуру. Существует много элементов, которые необходимо структурировать, чтобы организация могла выполнять свои планы и тем самым достигать своей цели. Одним из этих элементов является работа, конкретные задания организации. Поскольку работы выполняют люди, другим важным аспектом функции организации является определение, кто именно должен выполнять каждое конкретное задание из большого количества таких заданий, существующих в рамках организации, включая и работу по управлению. Руководитель подбирает людей для конкретной работы, делегируя отдельным людям задания и полномочия или права использовать ресурсы организации.

Мотивация. Руководитель всегда должен помнить, что даже прекрасно составленные планы и самая совершенная структура организации не имеют никакого смысла, если кто-то не выполняет фактическую работу организации. И задача функции мотивации заключается в том, чтобы члены организации выполняли работу в соответствии с делегированными им обязанностями и сообразуясь с планом. Руководители всегда осуществляли функцию мотивации своих работников, осознавали они это сами или нет. В настоящее время мы понимаем, что для того, чтобы мотивировать своих работников эффективно руководителю следует определить, каковы же на самом деле эти потребности, и обеспечить способ для работников удовлетворять эти потребности через хорошую работу.[8].

Контроль. Контроль - это процесс обеспечения того, чтобы организация действительно достигает своих целей. Существуют три аспекта управленческого контроля. Установление стандартов - это точное определение целей, которые должны быть достигнуты в обозначенный отрезок времени. Оно основывается на планах, разработанных в процессе планирования. Второй аспект - это измерение того, что было в действительности достигнуто за определенный период, и сравнение достигнутого с ожидаемыми результатами. Если обе эти фазы выполнены правильно, то руководство организации не только знает о том, что в организации существует проблема, но и знает источник этой проблемы. Это знание необходимо для успешного осуществления третьей фазы, а именно, стадии, на которой предпринимаются действия, если это необходимо, для коррекции серьезных отклонений от первоначального плана. Одно из возможных действий пересмотр целей, для того, чтобы они стали более реалистичными и соответствовали ситуации[9].

Прежде всего, необходимо дать краткое описание проблем внедрения процессного подхода. Для некоторых руководителей и сотрудников компаний его методы кажутся простыми и прозрачными, давно изученными, типовыми и легко применимыми. Встречаются специалисты, которые с удовольствием проповедуют идеологию процессного подхода с различных трибун. Содержание девяноста пяти процентов подобных выступлений можно предсказать заранее, следуя "классическим" канонам. Однако на практике все обстоит гораздо сложнее. При попытке реализовать на реальном предприятии красивые и логичные построения теоретиков процессного подхода управленцы-практики сталкиваются с большим количеством проблем, решать которые приходится им самим. Для внедрения важны реально действующие методы, увязанные в систему, а не набор абстрактных взглядов.[10].

Одним из первых этапов построения процессной организаций и управления деятельностью предприятия является выделение и классификация бизнес-процессов. Для выделения бизнес-процессов целесообразно сформировать команду, в состав которой необходимо включить:

- собственников предприятия;

- топ-менеджеров;

- специалистов, знающих проблемы и технологии предприятия;

- претендентов в процессную команду;

- внешних консультантов.

Наличие внешних консультантов позволит использовать накопленный опыт и методики выделения и классификации бизнес-процессов.

Как правило, основу для классификации бизнес-процессов составляют четыре базовые категории:

- основные бизнес-процессы;

- обеспечивающие бизнес-процессы;

- бизнес-процессы развития;

- бизнес-процессы управления.

Основные бизнес-процессы производят выходы процессов. Как правило, основных бизнес-процессов на предприятии немного, обычно не более десяти.

Обеспечивающие, или вспомогательные, бизнес-процессы снабжают ресурсами все бизнес-процессы предприятия. В отличие от основных количество обеспечивающих процессов достигает нескольких десятков.

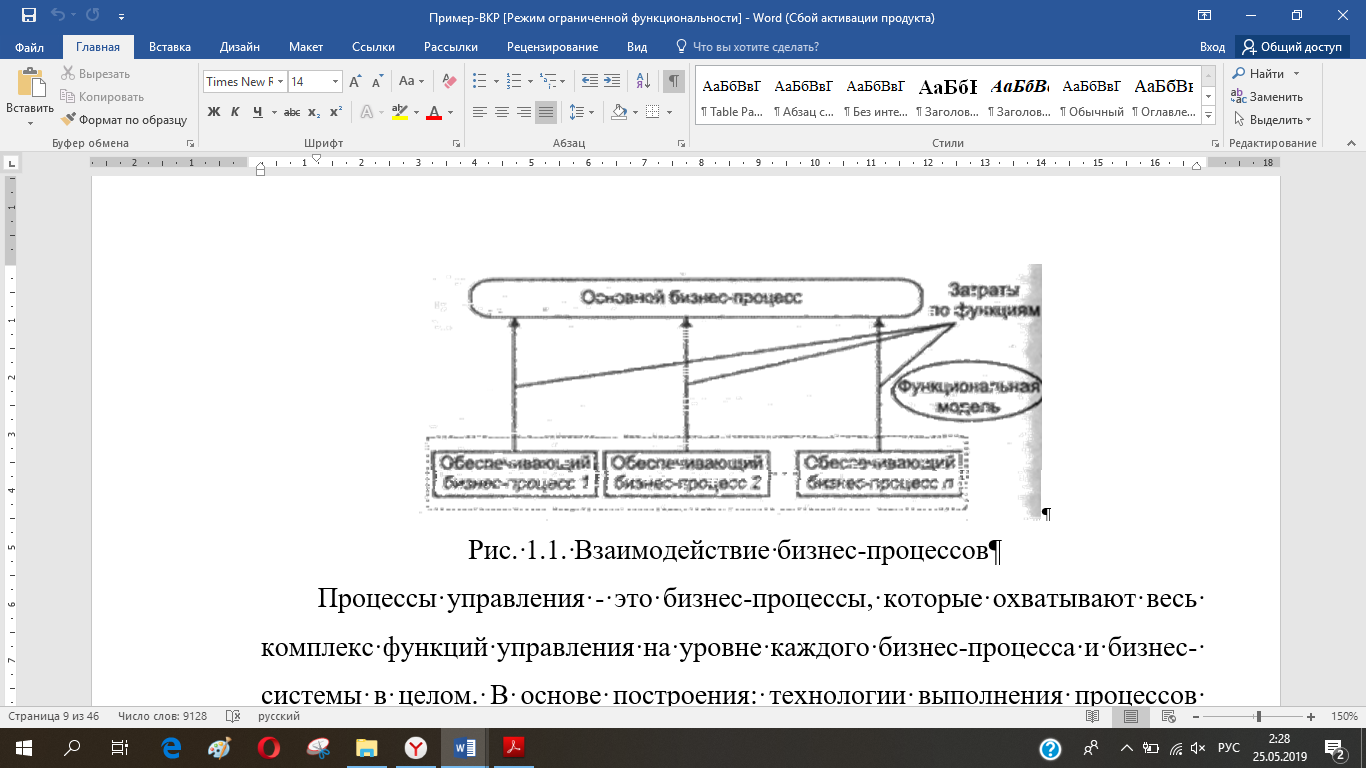

На рис. 1 представлено взаимодействие основных и обеспечивающих бизнес-процессов. Понимание данного взаимодействия очень важно для оп- ределения доли обеспечивающих процессов в затратах на производство про- дукции или услуг и определения их истинной себестоимости.

Рис. 1. Взаимодействие бизнес-процессов

Процессы управления - это бизнес-процессы, которые охватывают весь комплекс функций управления на уровне каждого бизнес-процесса и бизнес-системы в целом. В основе построения: технологии выполнения процессов управления лежит концепций контроллинга, которая позволяет сформиро- вать полный цикл управления предприятием, начиная от стратегического планирования до анализа причин отклонений от плана и формирования управляющих воздействий.

К процессам развития, как правило, относятся процессы совершенство- вания производимого продукта или услуги, технологии, оборудования, а также инновационные процессы.

ГЛАВА 2. АНАЛИЗ ДЕЙСТВУЮЩЕЙ СИСТЕМЫ МЕНЕДЖМЕНТА ООО «АРГУС»

2.1 Краткая характеристика предприятия

Компания «Аргус» успешное и динамично развивающееся предприятие, ведущее производство дверей в Йошкар-Оле с 2001 года и за эти годы надежно зарекомендовавшее себя в данном сегменте рынка. Опыт работы, наличие собственных производственных площадей, использование современных технологий и оборудования позволяют компании выпускать продукцию с высокими техническими и дизайнерскими характеристиками и, в то же время, доступную широкому кругу покупателей. Благодаря этому продукция компании «Аргус» востребована во многих городах России и ближнего зарубежья.

Компания предлагает надежные входные и межкомнатные двери. Стальные двери изготовлены из высококачественных экологически чистых материалов и отличаются разнообразием вариантов конструкций дверных полотен и коробок, порошково-полимерного покрытия, замков и фурнитуры отечественного и импортного производства. В наличии огромный выбор наружных и внутренних отделок с элементами лазерной резки и кованым декором, зеркалом и декоративным стеклом, витражами и пескоструйной обработкой, молдингом.

Межкомнатные двери выполнены из массива отборной древесины сосны с высококачественным, экологически безопасным итальянским покрытием. Благодаря современному импортному оборудованию и опытным высококвалифицированным специалистам, предприятие выпускает на собственных производственных площадях не только глухие и остекленные межкомнатные двери, но и погонаж к ним.

Кроме того, компанией запущено собственное производство врезных замков, - как сувальдных, так и цилиндровых, - соответствующих высоким стандартам безопасности. Все замки «Аргус» проходят многоступенчатую систему проверки в отделе технического контроля, подтвержденную гарантийными обязательствами и сертификатами.

Также предприятие успешно развивает и другие самостоятельные направления производства - художественную ковку и витражи.

Предприятие «Аргус» занимается производством дверей любого назначения и комплектации: технические, тамбурные, противопожарные, с тремя контурами уплотнения, двустворчатые, с полками и фрамугами, а также индивидуальной комплектации под заказ.

Общество является юридическим лицом, свою деятельность осуществляет на основании учетной политики и действующего законодательства РФ.

В своей деятельности организация руководствуется Уставом, приказами и распоряжениями дирекции организации, планами, графиками и технической документацией.

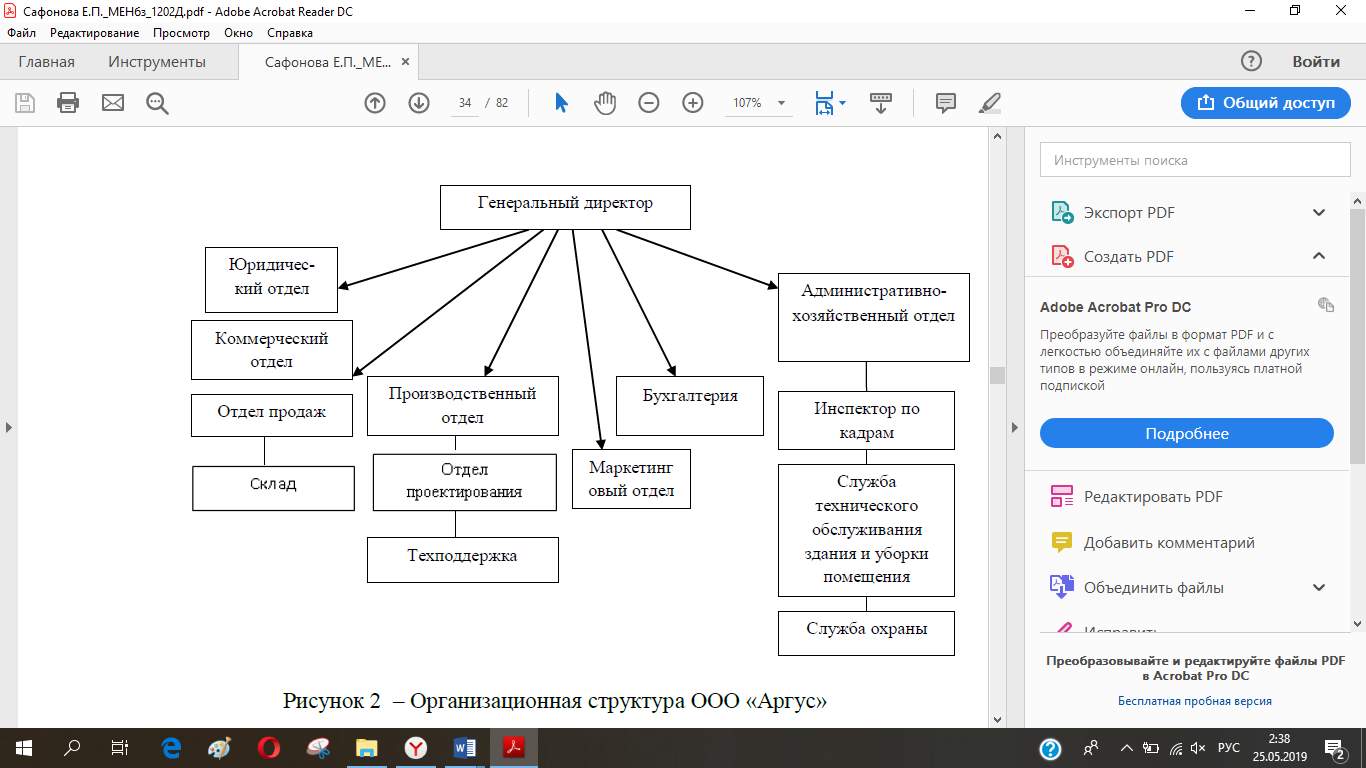

Организационная структура ООО «Аргус» представлена на рисунке 2.

Рисунок 2. Организационная структура ООО «Аргус»

Директор в пределах своей компетенции осуществляет руководство текущей деятельностью ООО «Аргус». Права и обязанности директора определяются Федеральным законом (об обществах с ограниченной ответственностью и уставом общества). Директор является единоличным исполнительным - распорядительным органом, который представляет интересы общества и действует от имени общества без доверенности в силу закона и устава.

Коммерческий отдел ООО «Аргус» возглавляет начальник отдела, в подчинении у которого находятся отдел продаж и склад. Начальник коммерческого отдела осуществляет планирование, организацию и контроль процесса закупок товара, управляет коммерческим блоком фирмы, осуществляет ведение переговоров с потенциальными клиентами фирмы.

Производственный отдел возглавляет Главный инженер, в подчинении у которого находятся начальник ПТО и рабочие (сметчики, мастера). На данный отдел возложены основные функции по организации и выполнению проектных работ и осуществление технической поддержки.

Проектная служба ООО «Аргус» осуществляет: разработку концепций дверей любой ёмкости и сложности; разработку обоснования инвестиций в производство дверей; проектирование дверей; защиту проектов в органах государственной экспертизы до получения положительного результата.

Административно-хозяйственный отдел ООО «Аргус» решает технические проблемы, ответственен за техническое состояние помещения и строительных инструментов фирмы.

Одна из самых главных служб ООО «Аргус» - это бухгалтерия. Ей руководит главный бухгалтер, который составляет бухгалтерскую отчетность, производит расчёт заработной платы, учёт расчетов, учет налогов, учет операций по продаже товаров, учет себестоимости услуг, прибыли и т.д.

Главной задачей ООО «Аргус» является поддержание производственных мощностей и улучшение качества предлагаемой потребителю продукции путем снижения издержек производства.

Являясь налогоплательщиком, ООО «Аргус» применяет общепринятую систему налогообложения в соответствии с НК РФ и является плательщиком следующих налогов: налог на добавленную стоимость; налог на доходы физических лиц; налог на прибыль; транспортный налог.

Оперативный учет и контроль над выручкой и прибылью осуществляется на основе первичных бухгалтерских документов. Бухгалтерский учет и все записи о хозяйственных операциях ведутся на компьютере в программе 1:С Бухгалтерия.

По данным синтетического и аналитического учета прибыли и убытков составляется квартальная и годовая отчетность в соответствии с Положением по бухгалтерскому учету «бухгалтерская отчетность организации ПБУ 4/99, утвержденным приказом Минфина РФ от 06 июля 1999 г. №43 н .

Ответственность за подготовку и представление этой бухгалтерской (финансовой) отчетности несет главный бухгалтер ООО «Аргус».

В торговых объектах используется иерархическая организационная структура, когда работники подчиняются лицам, расположенным выше из по иерархической линии подчинённости и руководят теми, кто находиться ниже. Круг работы каждого сотрудника строго определён должностными инструкциями.

Глобальные решения принимаются на уровне высшего руководства, которое осуществляет также координацию всей торговой сети. Высшему руководству подчиняются менеджеры среднего звена со своим кругом полномочий. И на третьей ступени иерархии власти находятся менеджеры низшего звена. Во главе организации ООО «Аргус» стоит команда профессиональных менеджеров. Для поддержания лидирующей позиции компания заинтересована в постоянном развитии и улучшении штата сотрудников, путем привлечения опытных и квалифицированных специалистов, а также обучения и повышения квалификации уже имеющихся сотрудников компании.

Большое значение имеет рациональное разделение труда работников ООО «Аргус». Ведь оно предусматривает наиболее рациональную расстановку работников торгово-технологических операций, точное и конкретное определение функциональных обязанностей каждого работника. Основными формами разделения труда в организации являются: функциональное, квалификационное и товарно-отраслевое.

Конкретные решения, распоряжения передаются по цепочке сверху вниз, и обязательны для выполнения всеми нижестоящими звеньями.

Управление предприятием состоит из таких функций как:

-стратегическое и текущее управление;

-управление персоналом;

-планирование;

-управление маркетингом;

-управление финансами;

-управление производством.

Основные экономические показатели деятельности ООО «Аргус» за 2016-2018 гг. приведены в табл. 1.

Таблица 1

Основные экономические показатели деятельности ООО «Аргус» за 2016-2018 гг.

|

№ пп |

Наименование показателей |

2016 г. |

2017 г. |

2018 г. |

Отклонения (+,-) |

Темп роста, % |

||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|||||

|

1 |

Объем продаж, тыс. руб. |

162633 |

170248 |

245874 |

+7615 |

+75626 |

104,68 |

144,42 |

|

2 |

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

7145 |

6937 |

9893 |

-208 |

+2956 |

97,09 |

142,61 |

|

3 |

Среднегодовая численность персонала, чел. |

55 |

58 |

60 |

+3 |

+2 |

105,45 |

103,45 |

|

4 |

Производительность труда, тыс. руб. |

2956,9 |

2935,3 |

4097,9 |

-21,6 |

+1162,6 |

99,27 |

139,61 |

|

5 |

Фондовооруженность труда, тыс. руб./чел. |

129,9 |

119,6 |

164,8 |

-10,3 |

+45,2 |

92,07 |

137,79 |

|

6 |

Среднемесячная оплата труда, руб. |

28500 |

31500 |

35000 |

+3000 |

+3500 |

110,53 |

111,11 |

|

7 |

Себестоимость продаж, тыс. руб. |

145399 |

149246 |

220336 |

+3847 |

+71090 |

102,65 |

147,63 |

|

8 |

Прибыль (убыток) от реализации, тыс. руб. |

1697 |

2393 |

4613 |

+696 |

+2220 |

141,01 |

192,77 |

|

9 |

Чистая прибыль, тыс.руб. |

602 |

308 |

117 |

-294 |

-191 |

51,16 |

37,99 |

|

10 |

Затраты на рубль продаж, руб. |

0,89 |

0,87 |

0,89 |

-0,02 |

+0,02 |

97,75 |

102,3 |

|

11 |

Рентабельность продаж, % |

1,04 |

1,41 |

1,88 |

0,37 |

0,47 |

135,6 |

133,33 |

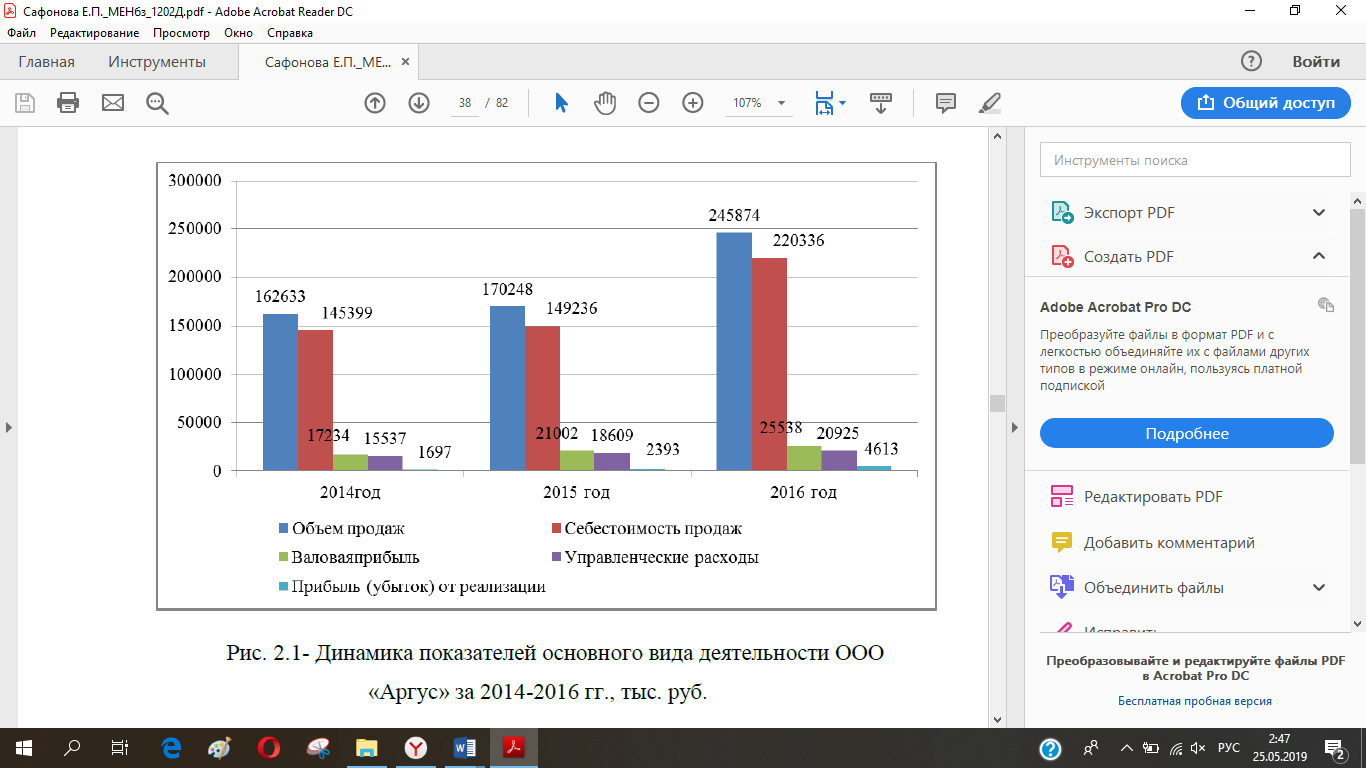

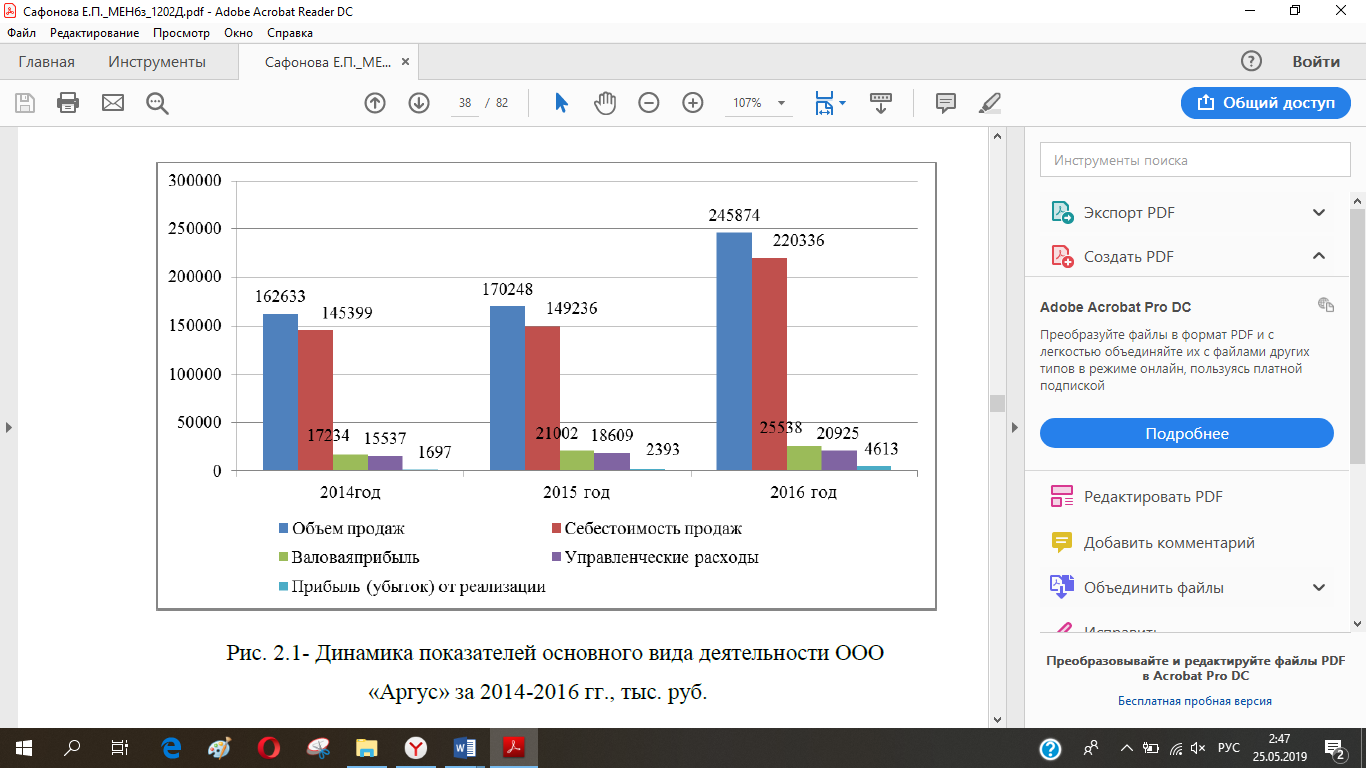

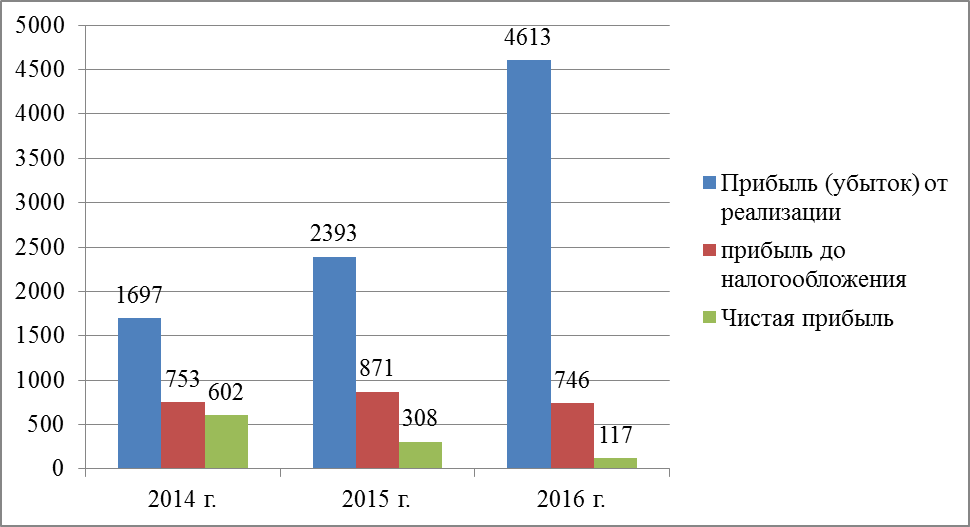

Как видно из приведенных данных, объемы и масштабы деятельности ООО «Аргус» растут. Объём продаж за 2017 год вырос по сравнению с предыдущим годом на 7615 тыс. рублей это на 4,68%. За 2018 год этот прирост уже составил 75 626 тыс. руб. относительно 2017 года или на 44,42%, все это благодаря росту объёмов реализации; структурным сдвигам в производимой продукции; степенью выполнения договорных обязательств.

2016 г. 2017 г. 2018 г.

Рис. 3. Динамика показателей основного вида деятельности ООО «Аргус» за 2016-2018 гг., тыс. руб.

На конец отчетного периода повысилась прибыль от продаж (на 2220 тыс. руб., что составило 4613 тыс. руб.), но понизилась чистая прибыль на 191 тыс. руб., придя к отметке в 117 тыс. руб. (рис.2.2) в виду превышения темпов роста прочих расходов над доходами. Полная себестоимость предприятия за 2018 год возросла в сравнении с предыдущим периодом на 71090 тыс. руб., поднявшись до цифры 220336 тыс. руб. за 2018 год, в то же время в 2016-2017 годах наглядно виден прирост на 2,65% или на 3847 тыс. руб.

2016 г. 2017 г. 2018 г.

Рис.4.Динамика показателей прибыли ООО «Аргус» за 2016-2018 гг., тыс. руб.

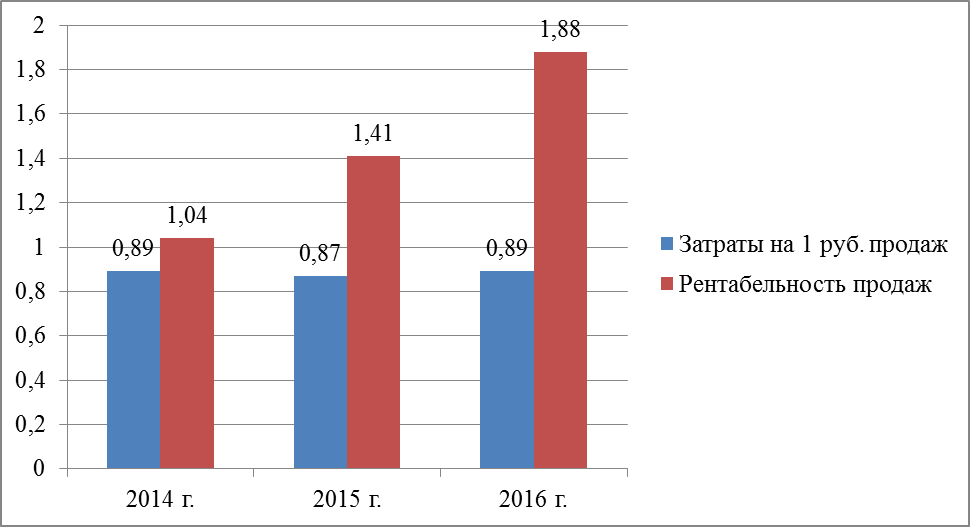

Рентабельность организации, а она является одним из главных показателей, за 2018 год она составила 0,04%, что на 0,14% ниже, чем за 2017 год. И за 2017 год она снизилась на 0,19% с 0,37% до 18% в сравнении с 2016 годом, из-за роста затрат как основного вида деятельности, так и прочей деятельности. Таким образом, затраты на 1 рубль продаж снизились с 0,89 руб. за 2016 год до 0,87 руб. за 2017 год, и возросли вновь по итогам отчетного 2018 года вновь до 0,89 руб.

2016 г. 2017 г. 2018 г.

Рис.4. Динамика показателей рентабельности ООО «Аргус» за 2016-2018 гг., тыс. руб.

Среднегодовая стоимость основных средств за 2017 год уменьшилась в сравнении с тем же периодом предыдущего года на 208 тыс. руб. А также произошло снижение стоимости основных средств на протяжении 2016-2017 года, и тем не менее по итогам отчетного 2018 года они возросли на 2956 тыс. руб. составив 9893 руб. Как видно из таблицы 1, реализованная продукция на 1 рубль стоимости основных средств выросла на 1,26% за 2018 год, а за 2017 год – на 7,82%.

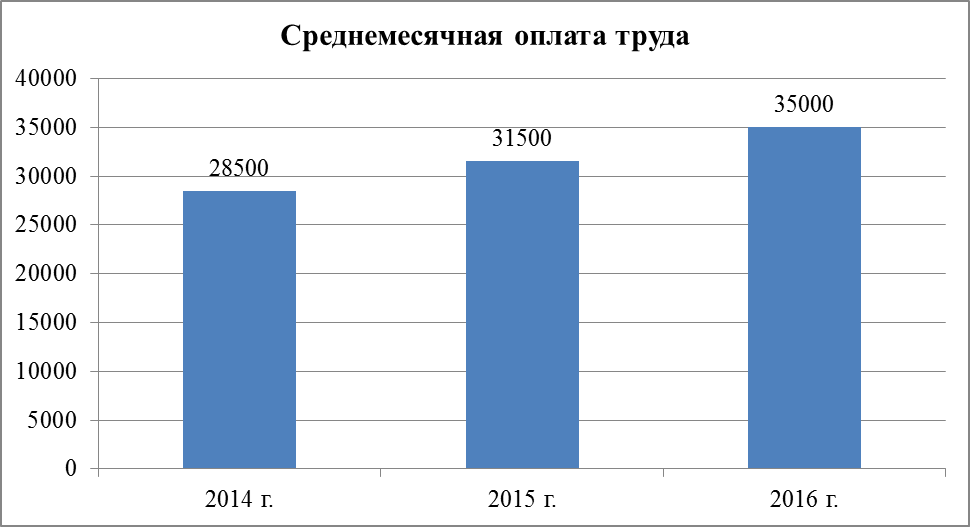

Количество персонала ООО «Аргус» выросло с 55 чел. за 2016 год до 58 чел. Составив за 2017 год по итогам отчетного 2016 года 60 человек. Среднемесячная заработная плата немного увеличилась (на 16,28%) по сравнению с выручкой (на 44,42%), это свидетельствует об экономически обоснованной организации оплаты труда на данном предприятии.

2016 г. 2017 г. 2018 г.

Рис.5. Динамика среднесписочной численности персонала ООО «Аргус» за 2016-2018 гг.

2016 г. 2017 г. 2018 г.

Рис.6. Динамика среднемесячной заработной платы ООО «Аргус» за 2016-2018 гг., тыс. руб.

Главным фактором роста заработной платы является повышение производительности труда (рис. 7).

2016 г. 2017 г. 2018 г.

Рис.7. Динамика производительности труда в ООО «Аргус» за 2016-2018 гг., тыс. руб.

Производительность труда за 2017 год снизилась относительно 2016 года на 21,6 тыс. руб. А в 2018 году в сравнении с аналогичным периодом увеличилась на 1162,6 тыс. руб. в расчете на одного сотрудника (или на 39,61%). Это произошло за счет интенсификации труда, повышения квалификации сотрудников, четких и грамотно поставленных перед персоналом задач.

2016 г. 2017 г. 2018 г.

Рис.8. Динамика среднесписочной численности персонала ООО «Аргус» за 2016-2018 гг., тыс. руб.

Согласно показателям, можно отметить, что ООО «Аргус» является прибыльной компанией. Несмотря на высокую конкуренцию с другими предприятиями, достигнут рост объемов продаж, что свидетельствует ростом производительности труда, отрицательным фактором является ухудшение показателей прибыли и рентабельности.

Стратегией развития предприятия ООО «Аргус» предусматривается проводить работу по расширению рынка (увеличение доли рынка сбыта), по увеличению объемов производства (производственных мощностей), минимизацию издержек производства, улучшению качества инновационной продукции, снижению себестоимости, формирование имиджа и репутации предприятия, стремление к надежности и узнаваемости (выпускаемой продукции) торговой марки.

2.2 Анализ основных бизнес-процессов и ключевых проблем в моделях бизнес-процессов

Для ООО «Аргус» основными бизнес-процессами являются:

- сбыт изготавливаемой продукции и его стимулирование;

- закупка и формирование широкого товарного ассортимента;

- принятие риска;

- разбивка крупных партий товаров на более мелкие;

- складирование;

- транспортировка;

- финансирование;

- предоставление информации о рынке;

- услуги по управлению и консультационные услуги;

- установление цены на производимые товары.

Работы выполняемые производством ООО «Аргус», характеризуются сжатым циклом и оперативностью исключения. Сроки разработки изделий, в зависимости от функциональной сложности и их степени обработанности, составляют от одного месяца до двух.

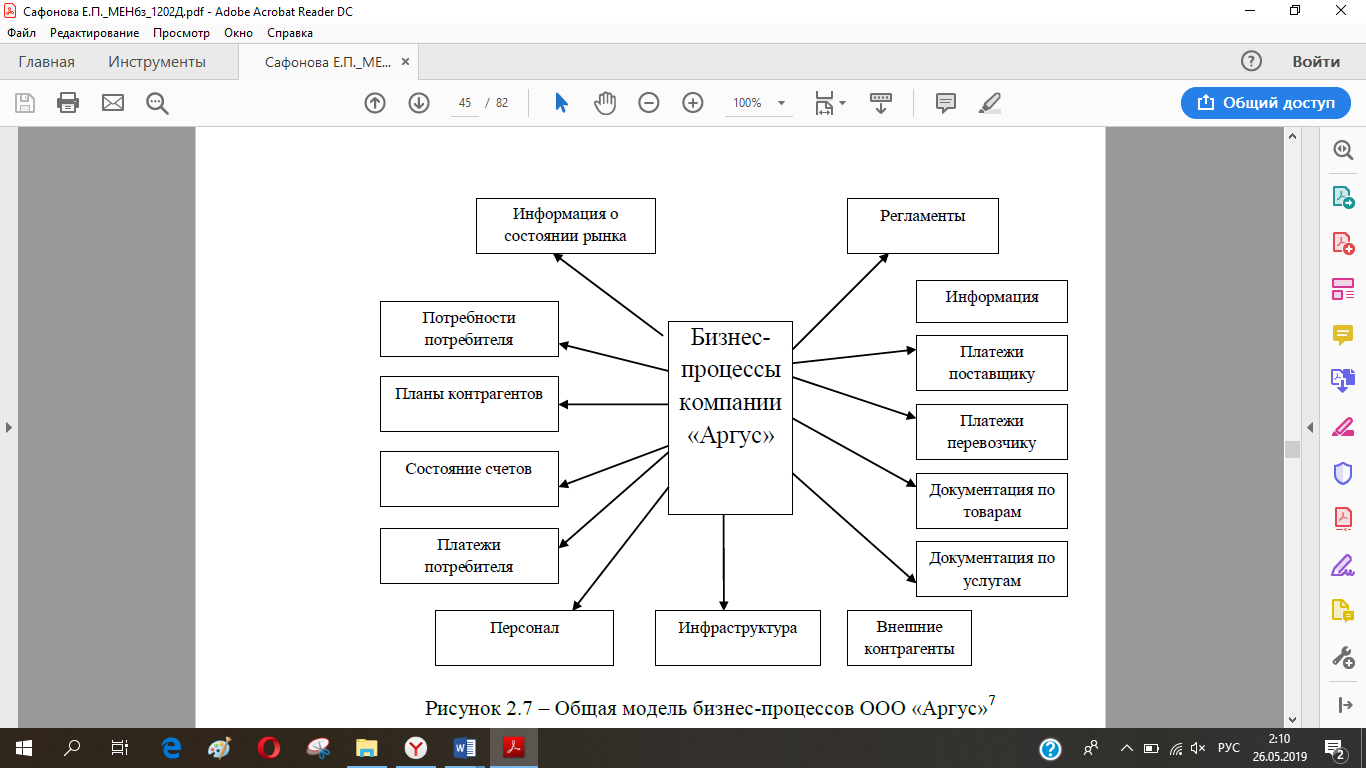

В общем виде бизнес-процессы предприятия, характерные для ООО «Аргус», можно представить в виде схемы на рис.9.

Рисунок 9. Общая модель бизнес-процессов ООО «Аргус»

Полный цикл изготовления продукции обеспечен современным технологическим оборудованием отечественного производства.

Ежегодно много сил и средств направляется на конструктивные усовершенствования и техническое развитие предприятия:

- роботизированная техника увеличивает скорость и качество производственных операций;

- лазерный центр раскроя листового металла предназначен для максимально точного формирования стальных деталей;

- современные гибочные прессы позволяют изготовлять цельногнутые стальные профили, сокращая количество сварных швов в конструкции;

- конвейерная автоматизированная линия порошково-полимерной покраски с предварительным фосфатированием обеспечивает высокое качество нанесения и устойчивость покрытия, увеличивает степень антикоррозионной защиты металла;

- большой парк станков с ЧПУ гарантирует высокую точность в обработке деталей, будь то разметка, расточка, сверление и ряд других операций;

- сварочные комплексы нового поколения позволяют получать сварные швы высокого качества: без наплывов, «раковин», шлаковых включений;

- собственное производство по выпуску декоративных МДФ-панелей, наливных витражей и стойкой полноцветной печати на любых поверхностях предоставляет возможность реализации практически любых дизайнерских решений.

Данное производство является технологическим процессом с использованием межоперационного простоя. Производственный процесс является непрерывным. В состав производства входят цехи. Задача производственного цеха заключается в том, чтобы качественно и в срок выпускать закрепленные за ним изделия. Структура управления цехом упрощена по максимуму. Во главе начальник цеха, два заместителя начальника по сменам, начальники участков, мастера и бригадиры. Все задачи обеспечения и подготовки производства, а также его обслуживания решаются централизованно аппаратом управления производством.

В состав производства входят крупные специализированные цехи.

Создание в производствах мощных инженерных групп и производственных подразделений, каждое из которых полностью решает возложенные на них задачи в своей области, позволило на новой основе создать нормальные условия для продуктивной работы основных производственных цехов.

В процессе оперативного планирования и управления производством ООО «Аргус» было достигнуто четкое взаимодействие органов управления всех стадий производственного процесса с целью выполнения плана поставок готовой продукции в нужном количестве, отличного качества, в строго оговоренное время и место при минимальных совокупных затратах.

За основу оперативного планирования и управления берется производственная программа, в пределах которой создаются конкретные плановые задания для каждого производственного сектора (рабочего места, участка или цеха) на установленный срок. Также осуществляется руководство производственным процессом и контроль над его протеканием. Оперативное планирование и управление производством по сфере действия классифицируется по двум направлениям: на уровне предприятия и на уровне каждого цеха, в частности.

Планирование на уровне предприятия позволяет координировать функционирование производственных цехов ООО «Аргус» по сборке и изготовлению дверей и погонажных изделий к ним. Контроль деятельности на данном этапе позволяет ранжировать годовую, квартальную и производственную программу предприятия во времени и по отдельным секциям так, чтобы месячная программа каждого из подразделений отвечала их пропускной способности, соответствовала срокам комплектации и сдачи готовой продукции непосредственно на склад.

На этой ступени подготавливаются плановые задания для подразделений основного, вспомогательного и обслуживающего производств ООО «Аргус» на определенный срок в форме программ и графиков с указанием сроков запуска/выпуска продукции. Для этого рассчитываются все данные о загрузке и пропускной способности оснащения и календарно- плановые нормативы.

Планирование на уровне каждого отдельного цеха включает в себя месячный план, который распределяется по дням и рабочим точкам, скоординировано с работой отдельных подразделений основного и вспомогательного производств, учитывая полную загрузку и результаты сокращения производственного цикла изготовления конечного товара.

Вдобавок на данной ступени происходит разработка суточного плана, в котором указывается перечень и количество изделий, подлежащих изготовлению в предстоящие сутки. Работниками цеха создаются рабочие наряды, в которых указывается код изделий, их количество, наименование операций и норма времени. Ядром оперативного планирования служат различные структуры оперативно-календарных расчетов. Которые представляют собой способы выполнения плановых работ, включающие определение:

- планово-учетной единицы;

- календарно-плановых нормативов;

- оформление плановой и учетной документации.

С целью совершенствования управления предприятием при организации бизнес-процессов ООО «Аргус» внедрен процессный подход, сформирована система взаимосвязанных процессов, направленная на повышение удовлетворенности потребителей и постоянное повышение результативности и эффективности деятельности предприятия.

Система менеджмента качества ООО распространяется более чем на 100 процедур, обеспечивающее функционирование процессов. При создании системы менеджмента качества с самого начала закладывались требования стандарта ГОСТ ISO 9001-2011, поэтому созданная система является основным элементом системы менеджмента управления предприятием на базе процессного подхода и требует постоянного развития и совершенствования.

Динамичное развитие рынка подразумевает непрерывный поиск новых подходов к повышению результативности менеджмента управления предприятием.

Одним из таких подходов является создание интегрированной системы качества предприятия на основе требований международных стандартов: системы менеджмента качества, системы менеджмента окружающей среды, системы менеджмента охраны здоровья и безопасности труда.

Система менеджмента качества в ООО «Аргус» осуществляется транспортным отделом. В функции которого входит:

1. Аудит транспортных операций и претензионно-исковая работа;

2. Составление графиков выпуска на линию подвижного;

3. Переговоры о величине тарифных ставок (в рамках заданных условий сроков, объемов перевозок и т.д.). Транспортный отдел должен посредством оптимизации маршрута доставки, выбора транспортных средств и перевозчика максимально сократить издержки;

4. Исследование и анализ рынка (относительно надежности поставщиков, транспортных тарифов и предлагаемых дополнительных услуг).

5. Отслеживание и экспедирование доставки - мониторинг перевозок, отслеживания местонахождения и состояние грузов.

Все проекты описаний существующих в подразделениях организации бизнес-процессов, алгоритмов, инструкций, отчетов, предлагаемые любой службой, проходят через отдел контроля ООО «Аргус». Отдел контроля определяет, какие службы и подразделения затрагивает предлагаемое изменение (дополнение). Службы, на которые распространяется влияние изменений, вносят при необходимости данные изменения в свои бизнес-процессы. Итоговый документ передается на утверждение всем участвующим в бизнес-процессе службам и подразделениям.

Основные направления деятельности отдела контроля:

1) Контроль деятельности подразделений на всех территориях.

2) Контроль складских операций (периодический)

3) Работа с кодификатором.

Штатный состав отдела на 21 декабря 2018 г. Составляет 4 человека: Блохин А.А.- руководитель отдела

Краснова Е.С.- руководитель группы работы с кодификатором. Азарова М.А. – сотрудник отдела контроля.

Папоротская Т.М. – сотрудник отдела контроля (работа с кодификатором).

Руководитель отдела контроля подчиняется непосредственно руководителю фирмы.

В своей деятельности отдел контроля действует в согласие с уставом предприятия, следуя правилам внутреннего трудового распорядка для работников ООО «Аргус» и опираясь на другие локально- нормативные акты предприятия.

Основными задачами отдела контроллинга ООО «Аргус» являются:

1.Оперативный контроллинг (т.е. делать дело правильно). Заключается

в оперативном контроле и регулировании использования всех видов ресурсов в процессе производства и реализации продукции, а так же в сравнении плановых (нормативных) и фактических показателей и анализе влияния отклонения от текущих планов.

2.Стратегический контроллинг (делать правильное дело) это новая концепция управления включающая в себя разработку стратегических планов и оценку их реальности; сопоставление плановых и фактических показателей для выявления отклонений; информационная и консультационная поддержка принятия управленческих решений; обеспечение рациональности бизнес-процессов.

Бизнес-процессы на предприятии ООО «Аргус» делятся на основные, обеспечивающие и бизнес-процессы управления и развития.

К основным процессам относятся обеспечение клиента продукцией, который состоит из следующих ниже описанных подпроцессов.

Прием заявок – процесс отвечает за прием и обработку всех поступивших в организацию заявок от клиентов, вне зависимости от того, в первый раз обращается клиент или нет.

Сначала заявка регистрируется в системе и затем проходит обработку, в результате которой, определяются все необходимые для выполнения условия и назначается ответственный. Результатом процесса является обработанная назначенная исполнителю заявка. Если же заявка относится к одному из следующих типов, то она переходит в процесс «Согласование объема услуг и стоимости»: заявка на разовое обслуживание; первичное обращение клиента; заявка на обслуживание, выходящее за рамки ранее заключенного контракта.

Согласование объема услуг и стоимости этот процесс необходим для того, чтобы согласовать состав всех работ и итоговую стоимость. Определение стоимости и объема рассматривается ответственным менеджером индивидуально. Выполнение заявки клиента – непосредственное выполнение работ по заявке клиента. После выполнения работ, необходимо провести контроль качества и удостовериться, что клиент доволен оказанной ему услугой.

Заявка должна закрываться только тогда, когда произведен контроль качества и произведен учет израсходованных средств.

Следующий основной процесс – производство. Процессы проектирования и изготовления дверей и металлоконструкций выполняются на основании заранее утвержденной с заказчиком программы конструкторской документации. Пакет данных документов разрабатывается согласно техническому заданию. Одним из самых глобальных технологических процессов при изготовлениях считается металлообработка, т.е. непосредственно производство металлического изделия.

После проведения сварочно-сборочных операций готовые части металлоконструкций обязательно проходят пескоструйную очистку и перед нанесением покраски - фосфатирование. Благодаря чему на металлической поверхности создается защитная пленка, которая существенно тормозит развитие коррозии и повышает адгезию покрытия к металлу. Благодаря этому достигается высокая устойчивость к атмосферным, механическим и химическим воздействиям.

Именно от качества нанесения последней операции зависит многое в последующей эксплуатации металлической конструкции. Все работы по сварке, монтажу и демонтажу обязательно выполняются с помощью квалифицированных работников.

Снабжение также является одним из основных процессов. Процесс отвечает за обеспечение производства необходимым оборудованием, сырьем и материалами. Процесс начинается с требований по обеспечению, включает в себя закупки и логистику, а также поставку по требованию.

К вспомогательным процессам относятся:

Коммуникации с клиентом - это все контакты с клиентами и все что с этим связано. Целью процесса является обеспечение простых и эффективных коммуникаций с клиентами на всех уровнях. Начиная от рекомендаций партнеров и заканчивая визитками людей, имеющих прямой контакт с клиентами.

Поддержка ИТ - инфраструктуры – целью данного процесса является обеспечение работоспособности внутренней ИТ- инфраструктуры компании. Задачами данного процесса являются периодический мониторинг внутренней системы для выявления возможных неисправностей и устранений возникших сбоев.

Управление персоналом - все, что касается набора, обучения, мотивации и текущей работы с персоналом компании.

Коммуникации с поставщиками – данный процесс дублирует цели и задачи процесса «Коммуникации с клиентом», но только в отношении поставщиков.

Процессы управления также являются обеспечивающими. И хотя они не нужны для внешнего клиента, они необходимы для менеджмента компании, так как именно они позволяют грамотно управлять компанией, обеспечивая ее конкурентоспособность, развитие и выживание.

К процессам управления относятся:

1. Контроль ключевых показателей – процесс определяет кто, с какой периодичностью и какие показатели контролирует. А также данный процесс отвечает за разработку и внедрение действий, связанных с приведением результата в норму.

2. Управление ресурсами – данный процесс отвечает за распределение и координацию всех ресурсов компании по процессам. Также процесс отвечает за обеспечение ресурсами внутренних процессов и нужд компании.

3. Управление бизнес-процессами – основная цель данного процесса разработка, оптимизация и внедрение всех бизнес процессов компании. В структуру бизнес-процессов регулирования входят: планирование, организация, учет, контроль и регулирование. Основная задача данного процесса постоянное улучшение деятельности компании.

4. Стратегическое планирование и развитие – это процесс, результатом которого является стратегия компании. Стратегию необходимо планировать, реализовывать и вести контроль ее выполнения. Совместно с процессом

«Управление бизнес-процессами» данный процесс отвечает за эффективность и успех компании.

5. Управление финансами - это управление всеми финансовыми потоками компании.

В результате получено описание существующих на предприятии бизнес-процессов, которое будет являться отправной точкой в дальнейшем анализе компании.

В стадии описания бизнес-процессов ООО «Аргус» as-is (как есть) был выявлен целый ряд проблем, которые ведут к дополнительным затратам и убыткам компании:

1. Первые замеры и подсчеты в материалах производятся конструкторами компании. Эти замеры никем не перепроверяются, что в последствии приводит к абсурдным и затратным ошибкам на производстве.

2. Вся информация и контроль по заказам, закупкам, производственным моментам хранится в одной «голове» мастера. При этом у самого мастера нет никакого инструмента, который позволял бы систематизировать все заказы и работы по ним

3. При повторных покупках материалов из-за ошибок в разрезе или замере конструкции, информация по суммам нигде не отображается как «повторные закупки». Это часто приводит к дополнительным выяснениям завышенных сумм по тратам на производство, потому что вся информация по возникающим ошибкам опять же остается и хранится в «голове» или «тетрадке» мастера.

Описанная модель работы компании и ее сотрудников as-is (как есть) позволила выявить цепочку основных проблем в бизнесе, которые тормозят развитие и отрицательно влияют на его прибыльность:

1. Штат компании сравнительно небольшой и каждый ее сотрудник выполняет множество обязанностей по обоим направлениям деятельности компании, что зачастую ведет к ошибкам в работе. Особая проблема в исполнительской дисциплине существует в производственной части деятельности компании- большая ответственность лежит на одном человеке (мастере) и, в то же время, почти никакой ответственности нет на его подчинённых. Что провоцирует такое положение дел? Это постоянная текучка и затраты на обучение новых кадров: мастера меняются, не выдерживая напряженной работы и огромной нагрузки; отсутствие должного контроля за выполнением заказов: срывы сроков выполнения, некоторые заказы и вовсе забываются пустить в производство, что не может отрицательно не сказываться на лояльности клиентов и имидже компании; срывы сроков напрямую ведут к различным рекламациям (претензиям) от клиентов, судебным тяжбам и дополнительным затратам компании.

2. Документооборот в компании работает «по старинке» - все договора, рекламации, проекты-чертежи ведутся и хранятся только в бумажном виде. Это является основной проблемой компании. Часто важные документы просто терялись и не доносились до нужного отдела, вследствие чего, компании приходилось переделывать и устранять возникшие недостатки(проблемы) за свой счет.

3. Ни один человек в компании не может проследить стадию своего нахождения в процессе продажи/изготовления конструкции и соответственно проконтролировать его.

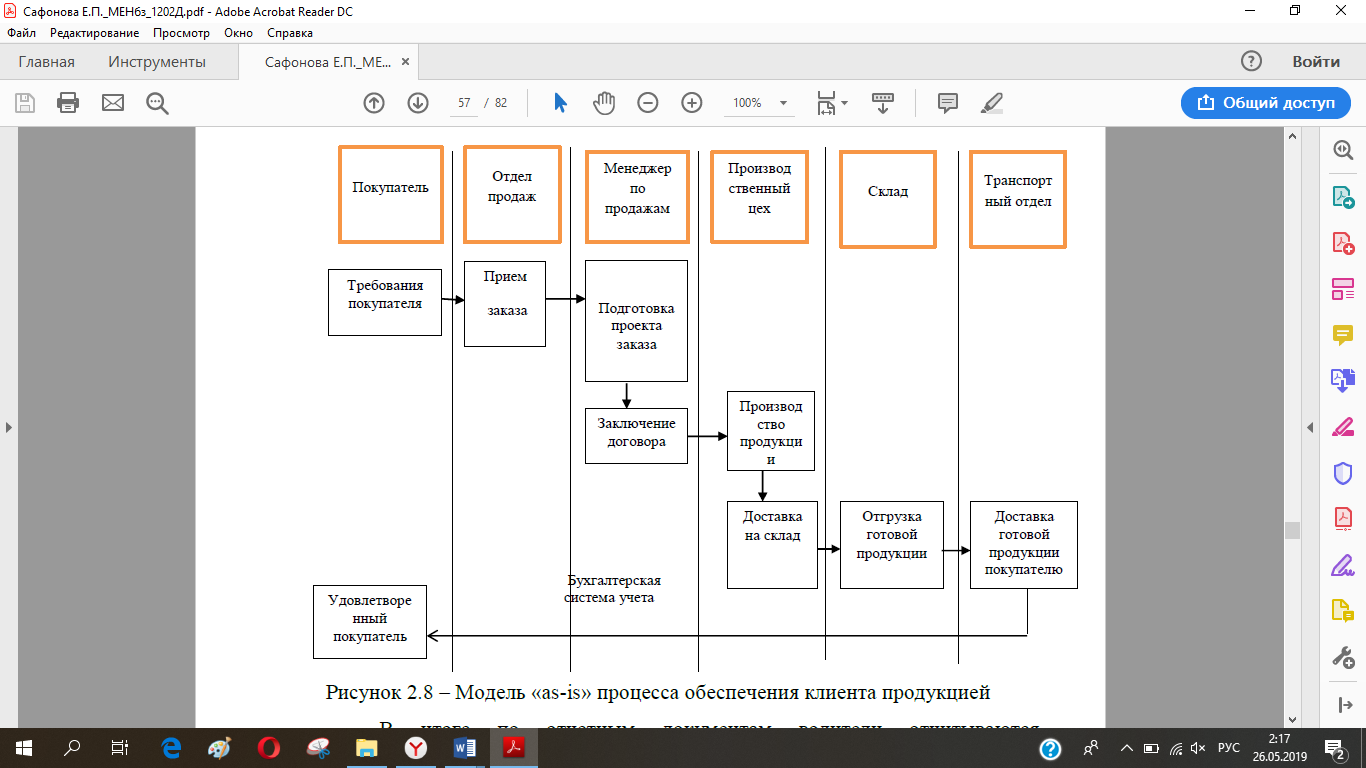

Начальным этапом процесса сбыта продукции является прием заказов.

Производство металлоконструкций в ООО «Аргус» осуществляется как по шаблонам усредненных стандартных размеров (комплектуя складскую программу) так и по индивидуальным заказам клиентов, в которых процесс продажи начинается с устного пожелания клиента приобрести конструкцию с определенными характеристиками и параметрами.

Следующим этапом является подготовка индивидуального проекта заказа. Для оформления заказа с клиентом начинает работать конструктор компании, который производит замеры и расчеты материалов. Конструктор подготавливает полноценный проект и согласовывает его с заказчиком (клиентом). На этом этапе появляются и часто реализуются риски по ошибочным замерам, неучтенным тратам.

На следующем этапе происходит заключение договора. Клиент заключает договор с компанией на изготовление конструкции по согласованному проекту (через менеджера). Дальше следует исполнение заказа, это этап, в котором согласованный проект заказа и договор (копия договора) отправляют в производственный цех сборщикам. Дефектом в данном случае, является то, что проект минует мастера и передается сразу сборщику, для учета такая схема действий недопустима. Сборщик считает сколько материала необходимо для изготовления заказа, и только потом передает заказ мастеру. Мастер подтверждает расчет и заказывает все необходимые материалы для изготовления. Именно мастер отвечает за все заказы, закупки и поступления материалов ведя учет в своей «тетрадке». При внесении клиентом каких-либо изменений в заказ, вся информация храниться при этом только в «голове» мастера, который просто ввиду больших разносторонних нагрузок может забыть внести изменения в проект. После поступления материалов сборщики производят распиловку материалов и сборку заказа. В случае неправильно произведённых работ сборщиком или сварщиком, мастер повторно заказывает материалы. В данном случае нет учета в том, что это вторичные закупки и нигде не фиксируется, по чьей вине это произошло.

Менеджер по продажам, который курирует заказ, узнает от мастера (по телефону) о готовности металлоконструкции и оповещает об этом клиента. Если заказ не готов, то менеджер неоднократно будет звонить мастеру, пока не узнает о готовности заказа, что ведет к постоянному отвлечению мастера от работы.

Следующим этапом является доставка заказа клиенту. Водители компании также находятся в подчинении у мастера их прямая обязанность закупка строительных материалов и отгрузка готового заказа клиенту.

На рисунке 10 представлена диаграмма обеспечения клиента продукцией.

Рисунок 10. Модель «as-is» процесса обеспечения клиента продукцией

В итоге по отчетным документам водители отчитываются подписанным клиентом Актом приемки-передачи товара, а установщики дверей – Актом выполненных работ. На данном этапе клиент может высказать свои пожелания по доработке металлоконструкции либо указать недостатки, которые необходимо ликвидировать (в определенный законом срок). Все пожелания оформляются заявлением от клиента и передаются мастеру. В связи с большой загруженностью мастера, на практике, такие заявления нередко забывались либо терялись, что в дальнейшем приводило к срыву сроков доработки/устранения либо невыполнению изменений в заказе. Необходимо отметить, что уже на этапе подготовки проекта заказа наглядно просматриваются ошибки, ведущие к сбою оперативности выполнения последующих процессов и их качества.

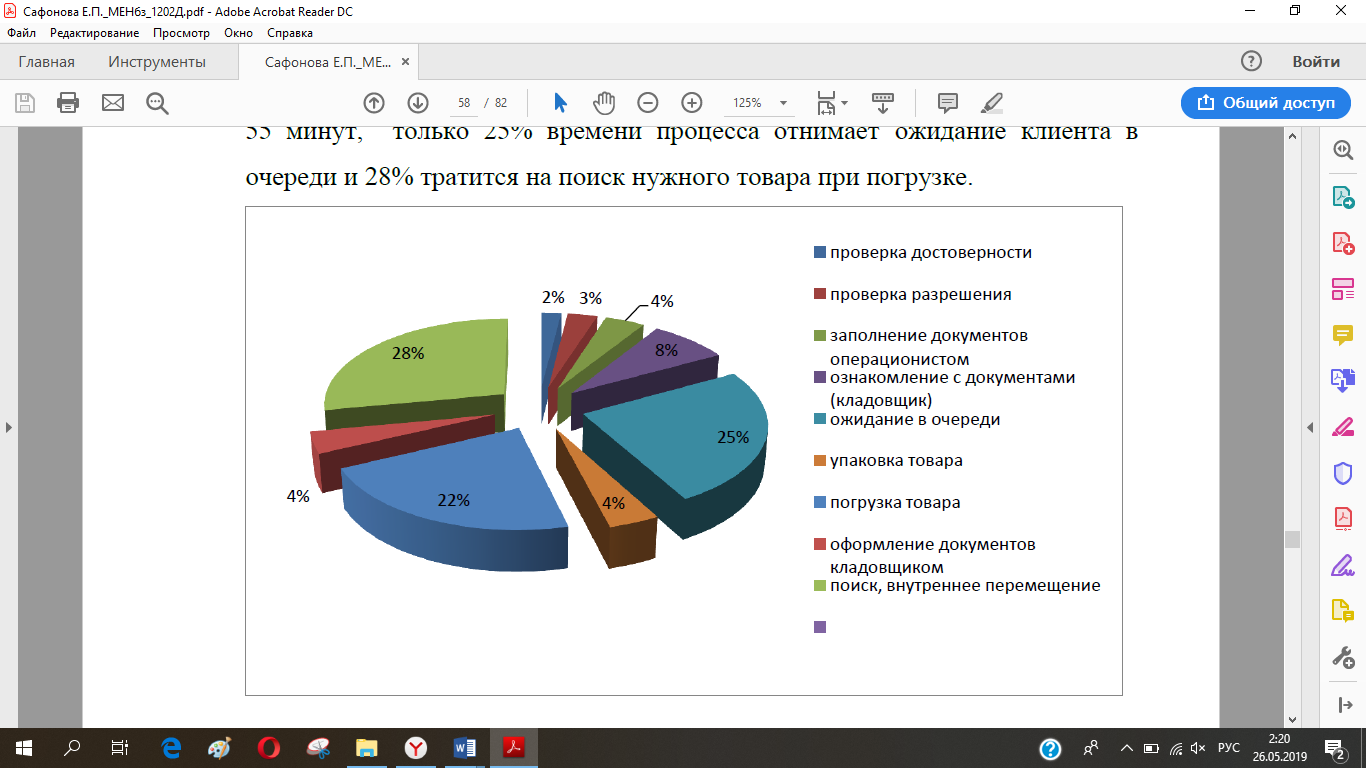

Вслед за этим, проанализировав и взвесив ситуацию на складе выяснилось, что одним из основных факторов, который должен оказать существенное влияние на конкурентоспособность компании, является минимизация или полное отсутствие очередей на складе и скорость обслуживания клиента.

Анализ проблем и выявление их причин рассматривался в двух плоскостях:

1) Вычислением средних величины времени, потраченных на выполнение каждой из функции процесса, комплексно со временем ожидания в клиента своей очереди.

2) Построим наглядный график динамической загрузки склада по каждому из процессов.

В результате были получены следующие сведения. Выявилось, что при отгрузке товара (см. рис. 11) а в среднем это занимает приблизительно 55 минут, только 25% времени процесса отнимает ожидание клиента в очереди и 28% тратится на поиск нужного товара при погрузке.

Рисунок 11. Расчет времени процесса «отгрузка товара клиенту» со склада предприятия

В то же время, если посмотреть на график загрузки склада, то наглядным образом станет очевидна неравномерность нагрузки.

И так, основные проблемы, выявленные в процессе анализа работы склада. Отсутствие необходимого числа работников склада и техники в моменты «пиковой» нагрузки (с 13:30 по 16:30 времени). Это свою очередь объясняется тем что:

- не разработан порядок процессов по доставкам и перевозкам со стороны компании, в результате чего и образуется «перегруз»;

- не осуществлено разделение склада на зоны разгрузки, приемки, основного хранения, отгрузки, следовательно, функции погрузки не отрегулированы, сложны и выполняются не организованно и медленно.

Склад не является открытой информационной системой, поэтому у него нет связи с основными подразделениями компании. В итоге страдает клиент т.к. теряет много времени в ожидании своей очереди, чем остается недоволен.

ЗАКЛЮЧЕНИЕ

Вопросы в области управления бизнес-процессами встают в компании остро в том случае, если в процессе ее развития на каком-то этапе происходят регулярные сбои во взаимодействии подразделений, менеджеров, сотрудников. Такие сбои, естественно, снижают эффективность функционирования всей организации. При этом, сбои сопровождаются, как потерей информации, дублированием функций, лишними затратами и другими негативными последствиями, так и потерей качества продуктов компании, а следовательно, и потерей лояльности потребителей.

Для того чтобы решение принималось оптимальным образом, система показателей, по которым оценивается эффективность процесса должна быть построена по признакам адекватности показателей ходу процесса, полноты их набора, оптимальному количеству по трудозатратам на сбор и обработку информации. Владелец процесса должен принимать управляющие воздействия (управление ресурсами) для достижения максимальной эффективности результатов процесса. Многие проблемы современного российского менеджмента может решить использование процессно-ориентированного подхода и инструментов управления бизнес-процессами. Данная технология на сегодняшний момент является очень популярной, так как она позволяет навести порядок в организации или структурном подразделении и заложить механизм улучшения процессов.

Взаимосвязь между входами и выходами процессов должна быть четко определена и согласована. Решения должны быть приняты по тому, что передается на выходе из процесса, в какие сроки, кто отвечает за передачу на выходе из процесса и , кто является принимающей стороной в процессе потребителя. Все эти решения в обязательном порядке должны быть задокументированы.

Основной целью управления бизнес-процессами является приведение процессов в соответствие с целями организации. То есть результаты всех процессов в организации должны достигать бизнес целей.

Второй раздел курсовой работы представляет собой аналитическую часть, в ней приведено описание объектов исследования, его диагностика, сформулированы выводы по результатам анализа деятельности. В частности, во второй главе рассматривается краткая организационно-функциональная характеристика ООО «Аргус»; проводится предварительное изучение структуры бизнес-процессов на предприятии и выделение стержневых бизнес-процессов ООО «Аргус».

Основные проблемы, выявленные в процессе анализа работы склада. Отсутствие необходимого числа работников склада и техники в моменты «пиковой» нагрузки (с 13:30 по 16:30 времени). Это свою очередь объясняется тем что:

- не разработан порядок процессов по доставкам и перевозкам со стороны компании, в результате чего и образуется «перегруз»;

- не осуществлено разделение склада на зоны разгрузки, приемки, основного хранения, отгрузки, следовательно, функции погрузки не отрегулированы, сложны и выполняются не организованно и медленно.

Склад не является открытой информационной системой, поэтому у него нет связи с основными подразделениями компании. В итоге страдает клиент т.к. теряет много времени в ожидании своей очереди, чем остается недоволен.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

-

- Hopkin, Paul. Fundamentals of risk management : understanding, evaluating, and implementing effective risk management. – Лондон: Kogan Page Publishers, 2016. – 440.

- PaoloAlto. RadiationSafetyManual [Text] / PaoloAlto // Environmental Health and Safety, Stanford University. – January 2015.

- Абрамов С.А. Управление бизнес процессами. М: Дрофа, 2016.

- Ансофф И. Стратегическое управление. – СПб.: Питер. – 2017.

- Волков С. А. Системы автоматизированного проектирования технологических процессов: учебное пособие. – 2015.

- Сертаков С. И. Моделирование бизнес процессов. М: МГУ, 2015.

- Скрипко Л.Е. Процессный подход в управлении качеством. – СПб. : Изд-во СПбГУЭФ, 2016.

- Сырямкин В. И. Технологический менеджмент. Томск: ТГУ, 2017.

- Михнюк Т.Ф. Охрана труда. Учебник (с грифом Министерства образования Республики Беларусь). – Мн.: «ИВЦ МинФина », 2017. – 365 с

- Jimenez M., Romero L., Dominguez M. (2015) 5S methodology implementation in the laboratories of an industrial engineering university school. Safety Science Volume 78, October 01, 2015, Pages 163-172

- A structured approach to Enterprise Risk Management (ERM) and the requirements of ISO 31000 – электронный ресурс: URL: https://www.theirm.org/media/886062/ISO3100_doc.pdf, свободный. Дата обращения: 28.04.2019.

- Hammar, Mark. The Role of Risk Assessment in the QMS – электронный ресурс: URL: http://advisera.com/9001academy/blog/2014/01/07/role-risk-assessment-qms/, свободный. Дата обращения: 28.04.2019.

- Kaplan, Robert S., Mikes, Anette. Managing Risks: A New Framework – электронный ресурс: URL: https://hbr.org/2012/06/managing-risks-a-newframework, свободный. Дата обращения: 28.04.2019.

- РMBook 4 [электронный ресурс], 2015. Дата обращения: 28.04.2019.

- Методики анализа бизнес-процессов [электронный ресурс], 2017. http://www.cfin.ru/management/controlling/fsa/bp.shtml Дата обращения: 28.04.2019.

- Методы анализа и оптимизации бизнес-процессов [электронный ресурс], 2015. http://www.betec.ru/index.php?id=6&sid=52. Дата обращения: 28.04.2019.

- Описание бизнес-процессов [электронный ресурс], 2017. http://www.domino-it.ru/buildinginformation/businnessprocess.html. Дата обращения: 28.04.2019.

- Описание и регламентация бизнес-процессов [электронный ресурс], 2015 http://www.cfin.ru/itm/bpr/key_realize.shtml. Дата обращения: 28.04.2019.

- Описание и анализ бизнес-процессов [электронный ресурс], 2017 http://www.plansys.ru/process/description-process. Дата обращения: 28.04.2019.

- Принципы формирования бизнес-процессов [электронный ресурс], 2015. http://vernikov.ru/biznes-modelirovanie/metodologiya/item/377-principyformirovanija-biznes-processov.html. Дата обращения: 28.04.2019.

-

Абрамов С.А. Управление бизнес процессами. М: Дрофа, 2016. ↑

-

Ансофф И. Стратегическое управление. – СПб.: Питер. – 2017. ↑

-

Ансофф И. Стратегическое управление. – СПб.: Питер. – 2017. ↑

-

P aoloAlto. RadiationSafetyManual [Text] / PaoloAlto // Environmental Health and Safety, Stanford University. – January 2015. ↑

-

Hopkin, Paul. Fundamentals of risk management : understanding, evaluating, and implementing effective risk management. – Лондон: Kogan Page Publishers, 2016. – 440. ↑

-

PaoloAlto. RadiationSafetyManual [Text] / PaoloAlto // Environmental Health and Safety, Stanford University. – January 2015. ↑

-

Ансофф И. Стратегическое управление. – СПб.: Питер. – 2017. ↑

-

Абрамов С.А. Управление бизнес процессами. М: Дрофа, 2016. ↑

-

Волков С. А. Системы автоматизированного проектирования технологических процессов: учебное пособие. – 2015. ↑

-

Сертаков С. И. Моделирование бизнес процессов. М: МГУ, 2015. ↑

- Дизайн-концепция (с авторскими иллюстрациями) часов и подарочной упаковки (с комплексом тиражной печатной продукции)

- Разработка информационной системы приема и учета заявок для ФГУП МОКБ «Марс»

- Юридическая ответственность по российскому законодательству

- Финансы домашних хозяйств России

- Валютная политика банка России (Понятие валютной политики)

- Особенности муниципального управления в России

- Понятие и признаки государства (понятие и признаки государства с точки зрения современного подхода в юриспруденции)

- Формы и системы оплаты труда на предприятии

- Форма и системы оплаты труда на предприятиях

- Формирование федеративных отношений в России: тенденции и перспективы

- Теория происхождения государства

- Роль мотивации в поведении организации («Космос»)