Формирование и использование финансовых ресурсов некоммерческих организаций.

Содержание:

ВВЕДЕНИЕ

Формирование финансовых ресурсов осуществляется за счет целого ряда источников. На основе права собственности различают две крупные группы источников: собственные и заемные денежные средства. Возможна более детальная классификация: собственные и приравненные к ним средства; ресурсы, мобилизуемые на финансовом рынке; денежные поступления в порядке перераспределения.

Источниками информации являются формы квартальных и годовых отчетов, а также сведения, привлекаемые из самого учета, когда такой анализ проводится внутри самого предприятия.

Финансово-экономическое положение выражается обобщающими показателями, полученные в ходе производства и реализации продукции, использование всех видов ресурсов, получении финансовых результатов и достижения определенного уровня оборачиваемости средств предприятия. Анализ хозяйственной деятельности предприятия является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

Вопросы управления финансово-хозяйственной деятельностью организации, управления финансовым состоянием хозяйствующих субъектов занимают умы отечественных и зарубежных экономистов не одно десятилетие.

Вопросам управления активами и капиталом организаций, оценки и анализа финансового состояния посвятили свои труды такие экономисты как Баканов М.И., Шеремет А.Д., Балабанов И.Т., Ковалев В.В., Аринушкин И. И др.

Целью работы является изучение формирования финансовых ресурсов организации и разработка мероприятий по повышению эффективности их использования на примере МАО «Физкультура и спорт».

Основными задачами работы являются:

- изучить теоретические аспекты функционирования финансовых ресурсов предприятия;

- провести анализ показателей финансового состояния организации;

- исследовать формирование финансовых ресурсов МАО «Физкультура и спорт»;

- разработать мероприятия по повышению эффективности использования финансовых ресурсов.

В качестве объекта исследования взято предприятие МАО «Физкультура и спорт».

Предметом исследования являются финансовые ресурсы предприятия.

Методы исследования: для всестороннего анализа эффективности использования финансовых ресурсов применимы различные виды экономического анализа: неформальные методы и приемы анализа (сравнение, построение аналитических таблиц); детерминированный факторный анализ (способ абсолютных и относительных разниц); традиционные методы (индексный); математико-статистические методы.

Глава 1. Сущность и функции финансов предприятия

1.1 Формирование и использование финансовых ресурсов

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный капитал (акционерный или складочный капитал). Уставный капитал — это имущество предприятия, созданное за счет вкладов учредителей. Действующим законодательством установлены минимальные размеры уставного капитала:

- для предприятий с иностранными инвестициями, акционерных обществ открытого типа, государственных и муниципальных предприятий — 1000-кратный размер минимальной оплаты труда в месяц;

- для предприятий других организационно-правовых форм, в том числе акционерных обществ закрытого типа, — 100-кратный размер минимальной оплаты труда в месяц.

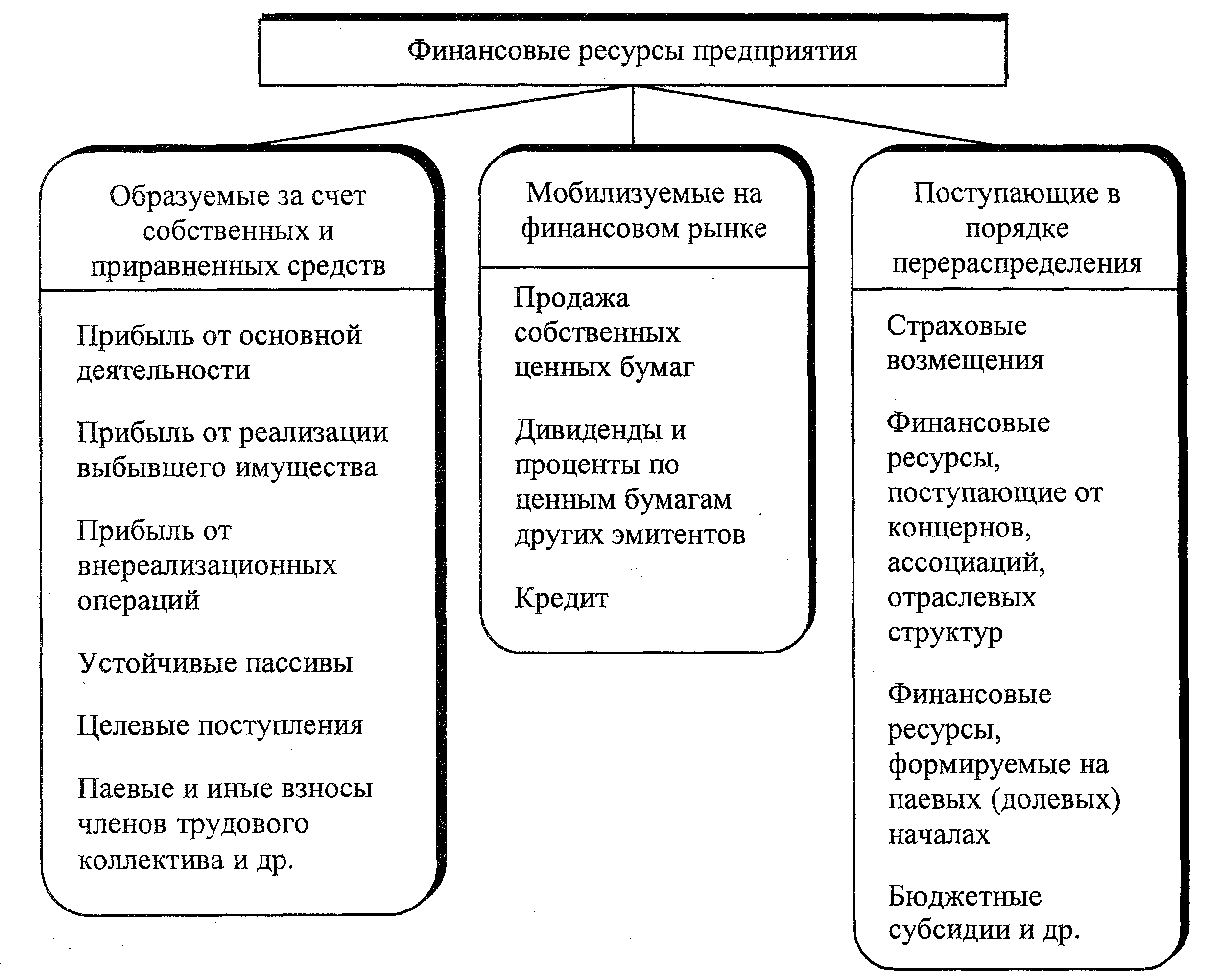

Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности), а также выручки от реализации выбывшего имущества, устойчивых пассивов, различных целевых поступлений, паевых и иных взносов членов трудового коллектива. К устойчивым пассивам относятся уставный, резервный и другие капиталы; долгосрочные займы; постоянно находящаяся в обороте предприятия кредиторская задолженность (по зарплате из-за разницы в сроках начисления и выплаты, по отчислениям во внебюджетные фонды, в бюджет, по расчетам с покупателями и поставщиками и др.). [5]

Значительные финансовые ресурсы, особенно во вновь создаваемых и реконструируемых предприятиях, могут быть мобилизованы на финансовом рынке с помощью продажи акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием; дивидендов и процентов по ценным бумагам других эмитентов, доходов от финансовых операций, кредитов.

Предприятия могут получать финансовые ресурсы: от ассоциаций и концернов, в состав которых они входят; от вышестоящих организаций при сохранении отраслевых структур; от органов государственного управления в виде бюджетных субсидий; от страховых организаций, в виде инвестиций. В составе этой группы финансовых ресурсов, формируемых в порядке перераспределения, все большую роль играют выплаты страховых возмещении, и все меньшую — бюджетные и отраслевые финансовые источники, которые предназначены на строго ограниченный перечень затрат. Структура финансовых ресурсов предприятия представлена на рис. 1.1

Рис. 1.1 Структура финансовых ресурсов предприятия [3]

Использование финансовых ресурсов предприятия осуществляется по следующим направлениям:

- текущие затраты на производство и реализацию продукции (работ, услуг);

- инвестирование средств в капитальные вложения, связанные с расширением производства и его техническим обновлением, использованием нематериальных активов;

- инвестирование финансовых ресурсов в ценные бумаги;

- платежи финансовой, банковской системам, взносы во внебюджетные фонды;

- образование различных денежных фондов и резервов (на развитие; поощрительного и социального характера);

- благотворительные цели, спонсорство и т. п.

Таким образом, формирование и использование финансовых ресурсов предприятия происходит по перечисленным выше направлениям.

1.2 Источники финансовых ресурсов

Финансовые ресурсы формируются за счет собственных и привлеченных денежных средств.

Стартовым источником финансовых ресурсов в момент учреждения предприятия является уставный (акционерный) капитал - имущество, созданное за счет вкладов учредителей (или выручки от продажи акций) [4].

Основным источником финансовых ресурсов действующего предприятия служат доходы (прибыль) от основной и других видов деятельности, внереализационных операций. Финансовые ресурсы также формируются за счет устойчивых пассивов, различных целевых поступлений, паевых и иных взносов членов трудового коллектива. К устойчивым пассивам относят уставный, резервный и другие капиталы, долгосрочные займы и постоянно находящуюся в обороте предприятия кредиторскую задолженность.

Финансовые ресурсы могут быть мобилизованы на финансовом рынке с помощью продажи акций, облигаций и других видов ценных бумаг, выпущенных предприятием; дивидендов по ценным бумагам других предприятий и государства; доходов от финансовых операций; кредитов.

Финансовые ресурсы могут поступать в порядке перераспределения от ассоциаций и концернов, в которые они входят, от вышестоящих организаций при сохранении отраслевых структур, от страховых организаций.

В отдельных случаях предприятию могут быть предоставлены субсидии (в денежной или натуральной форме) за счет средств государственного или местного бюджетов, а также специальных фондов. Различают:

- прямые субсидии - государственные капитальные вложения в объекты, особо важные для народного хозяйства, или в малорентабельные, но жизненно необходимые;

- непрямые субсидии, осуществляемые средствами налоговой и денежно-кредитной политики, например, путем предоставления налоговых льгот и льготных кредитов.

Совокупность финансовых средств предприятия принято подразделять на оборотные средства и инвестиции.

С дебиторской задолженностью обратная ситуация: ее увеличение равнозначно сокращению чистого денежного потока (вложению финансовых ресурсов), а снижение долга дебиторов означает дополнительный приток денег (прирост финансовых ресурсов). [2]

Использование долгосрочных и краткосрочных привлеченных источников финансовых ресурсов в виде кредитов банка или вложений средств инвесторов позволяет предприятию маневрировать с оборотными средствами с целью увеличения прибыльности путем, например, реконструкции действующих производств либо приобретения нового оборудования.

Глава 2 Формирование и использование финансовых ресурсов некоммерческой организации

2.1 Характеристика учреждения

Муниципальное учреждение «Физкультура и спорт» появилось в городе Череповце 1 июня 2009 года в результате слияния Спортивного клуба «Северсталь» и МУ «Физкультура и спорт», занимавшегося организацией физкультурной работы по месту жительства.

Муниципальное автономное учреждение «Физкультура и спорт» было создано 1 января 2015 года на основании Постановления мэрии города Череповца №4539 от 01.11.2014 года «О создании автономных учреждений».

Целями деятельности муниципального автономного учреждения «Физкультура и спорт» являются – обеспечение условий для развития на территории города физической культуры и массового спорта, организация и проведение физкультурно-оздоровительных, физкультурных и спортивных мероприятий, в объеме муниципального задания мэрии города Череповца и соцзаказа предприятий Дивизиона «Северсталь Российская сталь».

Основные виды деятельности

- обеспечение доступа к спортивным объектам;

- организация проведения и обеспечение официальных физкультурных и спортивных мероприятий.

Физкультурно-оздоровительный комплекс был открыт 14 июля 1995 года. Ежедневно ФОК посещает примерно 250-300 человек. Основная загрузка спортивного сооружения осуществляется детскими спортивными школами (Аист, ДЮСШ 3), работниками предприятий дивизиона «Северсталь Российская Сталь» и частными группами. В течение всего времени проводятся различные культурно-массовые и спортивные мероприятия для населения города.

2.2 Анализ управления финансовыми ресурсами учреждения

В таблице 2.1 приведен горизонтальный анализ баланса автономного учреждения за 2014-2016 год.

Таблица 2.1 - Основные показатели баланса автономного учреждения за 2014-2016 год

|

Показатель |

2014 год, руб. |

2015 год, руб. |

2016 год, руб. |

Отклонения от 2016 к 2014 году, руб. |

Отклонения от 2016 к 2014 году, % |

|

Актив |

|||||

|

1. Нефинансовые активы |

27 386 534 |

26 824 830 |

23 372 131 |

-4 014 403 |

-14,7 |

|

основные средства |

27 386 534 |

26 824 830 |

23 372 131 |

-4 014 403 |

-14,7 |

|

2. Финансовые активы, всего |

-14 031 579 |

2 010 862 |

10 727 150 |

24 758 729 |

↑ |

|

запасы |

11 913 743 |

11 974 743 |

12 318 941 |

405 198 |

3,4 |

|

денежные средства и краткосрочные финансовые вложения |

0 |

10 636 828 |

17 352 720 |

-548 |

-52,7 |

|

Валюта баланса |

13 354 955 |

28 835 692 |

34 099 281 |

20 744 326 |

155,3 |

|

Пассив |

|||||

|

1. Финансовый результат |

14 617 205 |

28 870 402 |

35 733 594 |

21 116 389 |

144,5 |

|

3. Краткосрочные обязательства, всего |

-1 262 250 |

-34 710 |

-1 634 313 |

-372 063 |

↓ |

|

Валюта баланса |

13 354 955 |

28 835 692 |

34 099 281 |

20 744 326 |

155,3 |

В таблице 2.2 приведен вертикальный анализ баланса автономного учреждения за 2014-2016 год.

Таблица 2.2 - Вертикальный анализ баланса автономного учреждения за 2014-2016 год

|

Показатель |

2014 год, % |

2015 год, % |

2016 год, % |

Отклонения, % |

|

Актив |

||||

|

1. Нефинансовые активы |

205,07 |

93,03 |

68,54 |

-136,53 |

|

основные средства |

205,07 |

93,03 |

68,54 |

-136,53 |

|

2. Финансовые активы, всего |

-105,07 |

6,97 |

31,46 |

136,53 |

|

запасы |

89,21 |

41,53 |

36,13 |

-53,08 |

|

денежные средства и краткосрочные финансовые вложения |

0,00 |

36,89 |

50,89 |

50,89 |

|

Валюта баланса |

100,00 |

100,00 |

100,00 |

0,00 |

|

Пассив |

||||

|

1. Финансовый результат |

109,45 |

100,12 |

104,79 |

-4,66 |

|

3. Краткосрочные обязательства, всего |

-9,45 |

-0,12 |

-4,79 |

4,66 |

|

Валюта баланса |

100,00 |

100,00 |

100,00 |

0,00 |

Структура активов организации в разрезе основных групп представлена ниже на диаграмме 2.1.

Рост активов организации связан, в основном, с ростом показателя по строке «финансовые активы» на 24 353 531 руб. (или 98,4% вклада в прирост активов).

Из представленных в первой части таблицы данных видно, что на 31.12.2016 в активах организации доля текущих активов составляет 1/3, а нефинансовых средств, соответственно, 2/3. Активы организации за весь период существенно увеличились (на 155,3%).

Отмечая значительное увеличение активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 144,5%.

Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

Одновременно, в пассиве баланса прирост произошел по строке «капитал и резервы» (+21 116 389 руб., или 100% вклада в прирост пассивов организации за весь рассматриваемый период).

Среди отрицательно изменившихся статей баланса можно выделить «материальные нефинансовые активы» в активе и «кредиторская задолженность» в пассиве (-4 014 403 руб. и -372 063 руб. соответственно).

Собственный капитал организации на последний день анализируемого периода (31.12.2016) равнялся 35 733 594,0 руб.

За анализируемый период (31.12.11–31.12.13) собственный капитал организации очень сильно вырос (на 144,5%).

В таблице 2.3 приведена динамика стоимости чистых активов учреждения.

Таблица 2.3 - Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение |

|||||

|

в руб. |

в % к валюте баланса |

руб. |

± % |

||||

|

2014 год |

2015 год |

2016 год |

на начало |

на конец |

|||

|

1. Чистые активы |

14 617 205 |

28 870 402 |

35 733 594 |

109,5 |

104,8 |

+21 116 389 |

+144,5 |

Автономная некоммерческая организация не имеет уставного капитала, поэтому параметры для сравнения отсутствуют, однако чистые активы учреждения к 2016 году возросли на 144%.

В таблице 2.4 представлена динамика ликвидности баланса учреждения в 2014-2016 годах.

Таблица 2.4 - Анализ ликвидности

|

Показатель ликвидности |

Значение показателя |

Изменение показателя |

Расчет, рекомендованное значение |

||

|

2014 год |

2015 год |

2016 год |

|||

|

Коэффициент текущей (общей) ликвидности |

11,12 |

-57,93 |

-6,56 |

-17,68 |

Отношение текущих активов к краткосрочным обязательствам. |

На последний день анализируемого периода (31.12.2016) при норме 2 коэффициент текущей (общей) ликвидности имеет значение -6,65.

При этом нужно обратить внимание на имевшее место за весь рассматриваемый период негативное изменение – коэффициент снизился на -17,68, чему способствовала убыточность расчетов с кредиторами.

В табл. 2.5 приведены основные показатели финансовой устойчивости организации.

Таблица 2.5 - Основные показатели финансовой устойчивости организации

|

Показатель |

Значение показателя |

Изменение показателя |

||

|

2014 год |

2015 год |

2016 год |

||

|

1. Коэффициент автономии |

1,09 |

1,00 |

1,05 |

-0,05 |

|

2. Коэффициент финансового левериджа |

-0,09 |

-0,00 |

-0,05 |

0,04 |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

0,91 |

1,02 |

1,15 |

0,24 |

|

4. Индекс постоянного актива |

1,87 |

0,93 |

0,65 |

-1,22 |

|

5. Коэффициент покрытия инвестиций |

1,09 |

1,00 |

1,05 |

-0,05 |

|

6. Коэффициент маневренности собственного капитала |

-0,87 |

0,07 |

0,35 |

1,22 |

|

7. Коэффициент мобильности имущества |

-1,05 |

0,07 |

0,31 |

1,37 |

|

8. Коэффициент обеспеченности запасов |

0,00 |

5,29 |

1,62 |

1,62 |

|

9. Коэффициент краткосрочной задолженности |

-1,07 |

0,17 |

1,00 |

2,08 |

Коэффициент автономии организации на 31.12.2016 составил 1,05. Полученное значение говорит о слишком осторожном отношении МАУ «Физкультура и спорт» к привлечению заемных денежных средств (собственный капитал составляет 105% в общем капитале организации). За два года отмечено слабое уменьшение коэффициента автономии (-0,05).

На 31 декабря 2016 г. значение коэффициента обеспеченности собственными оборотными средствами составило 1,15, однако на 31.12.2014 коэффициент обеспеченности собственными оборотными средствами был существенно ниже – 0,91 (увеличение составило +0,24). На 31.12.2016 значение коэффициента можно характеризовать как очень хорошее.

Коэффициент обеспеченности собственными оборотными средствами укладывался в нормативное значение в течение всего периода.

За весь рассматриваемый период наблюдалось слабое падение коэффициента покрытия инвестиций c 1,87 до 0,65. Значение коэффициента на 31 декабря 2016 г. полностью соответствует нормативному значению (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 105%).

В течение анализируемого периода (с 31 декабря 2014 г. по 31 декабря 2016 г.) коэффициент обеспеченности материальных запасов стремительно увеличился на 1,62 и составил 1,62. В начале анализируемого периода коэффициент не укладывался в нормативное значение, однако позднее стал соответствовать норме.

Таким образом, уровень финансовой устойчивости компании снижается с каждым годом.

Таблица 2.6 - Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток), тыс.руб. |

|||

|

на начало анализируемого периода (2014 год) |

на конец анализируемого периода (2015 год) |

2014 год |

2015 год |

2016 год |

|

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

-12 769 329 |

12 361 463 |

-24 683 072 |

-9 929 171 |

+42 522 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

-12 769 329 |

12 361 463 |

-24 683 072 |

-9 929 171 |

+42 522 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

-12 769 329 |

12 361 463 |

-24 683 072 |

-9 929 171 |

+42 522 |

В следующей таблице рассчитаны показатели, рекомендованные в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994) (см. табл. 2.7).

Талица 2.7 – Оценка вероятности банкротства автономного учреждения

|

Показатель |

Значение показателя |

Изменение |

Нормативное значение |

Соответствие фактического значения нормативному на конец периода |

|

|

на начало периода |

на конец периода |

||||

|

1. Коэффициент текущей ликвидности |

-57,93 |

-6,56 |

+51,37 |

не менее 2 |

не соответствует |

|

2. Коэффициент обеспеченности собственными средствами |

1,02 |

1,15 |

+0,13 |

не менее 0,1 |

соответствует |

|

3. Коэффициент восстановления платежеспособности |

x |

9,56 |

x |

не менее 1 |

соответствует |

Анализ структуры баланса выполнен за период с начала 2016 года по 31.12.2016 г. Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана, который рассчитывается по следующей формуле (применительно к МАУ «Физкультура и спорт» взята 4-факторная модель для некоммерческих учреждений) (см. табл. 2.8).

Таблица 2.8 - 4-факторная модель для некоммерческих учреждений

|

Коэф-т |

Расчет |

Значение на 31.12.2016 |

Множитель |

Произведение |

|

T1 |

Отношение оборотного капитала к величине всех активов |

0,36 |

6,56 |

2,38 |

|

T2 |

Отношение нераспределенной прибыли к величине всех активов |

1,05 |

3,26 |

3,42 |

|

T3 |

Отношение EBIT к величине всех активов |

0 |

6,72 |

0 |

|

T4 |

Отношение собственного капитала к заемному |

0 |

1,05 |

0 |

|

Z-счет Альтмана: |

5,79 |

|||

Поскольку один из первых двух коэффициентов (коэффициент текущей ликвидности) по состоянию на 31.12.2016 оказался меньше нормативно установленного значения, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности.

В таблице 2.9 представлена динамика расходов приносящей доход деятельности.

Таблица 2.9 - Динамика расходов по иной, приносящей доход деятельности МАУ «Физкультура и спорт»

|

Показатель |

руб. |

||

|

2014 год |

2015 год |

2016 год |

|

|

Поступления от иной, приносящей доход деятельности |

1 513 000 |

1 513 000 |

1 513 000 |

|

в том числе от аренды имущества, оказания платных услуг |

13000 |

13000 |

13000 |

|

коммунальные услуги |

10000 |

10000 |

10000 |

|

приобретение материальных запасов |

3000 |

3000 |

3000 |

|

безвозмездные поступления |

1500000 |

1500000 |

1500000 |

|

прочие услуги |

150000 |

150000 |

150000 |

|

прочие расходы |

500 |

500 |

500 |

|

приобретение основных средств |

149500 |

149500 |

149500 |

|

приобретение материальных запасов |

1500000 |

1500000 |

1500000 |

Данные таблицы 2.9 позволяют сделать вывод о том, что динамика расходов по иной, приносящей доход деятельности имеет равномерный характер.

Самыми значительные статьями являются расходы по приобретению основных средств и материальных запасов.

Подводя итоги анализа можно заключить, что доходная и расходная части по выполнению муниципального задания исполнена МАУ «Физкультура и спорт» на 100%.

В соответствие с целями уставной деятельности учреждение осуществляет основную деятельность за счет субвенций из бюджета. Материально-техническая база учреждения обновляется и расширяется за счет безвозмездных поступлений.

Ниже обобщены ключевые финансовые показатели МАУ «Физкультура и спорт» за весь рассматриваемый период

В ходе анализа были получены следующие показатели, исключительно хорошо характеризующие финансовое положение организации:

- коэффициент обеспеченности собственными оборотными средствами демонстрирует очень хорошее значение, равное 1,15;

- коэффициент покрытия инвестиций имеет хорошее значение (доля собственного капитала и долгосрочных обязательств составляет 105% от общего капитала организации);

- абсолютная финансовая устойчивость по величине излишка собственных оборотных средств.

Положительно характеризующим финансовое положение МАУ «Физкультура и спорт» показателем является следующий – доля собственного капитала неоправданно высока (105%).

Негативно характеризует финансовое управление отрицательная динамика собственного капитала относительно общего изменения активов организации.

Приведенные ниже 2 показателя финансового положения МАУ «Физкультура и спорт» имеют критические значения:

- значительно ниже нормы коэффициент текущей (общей) ликвидности;

- коэффициент абсолютной ликвидности значительно ниже нормального значения.

Глава 3. Разработка мер по оптимизации управления финансовыми ресурсами

3.1 Применение новой методики расчетов с кредиторами

В целях расчета по обязательствам с кредиторами МАУ «Физкультура и спорт» используется строка баланса автономного учреждения «Краткосрочные обязательства». К данной строке относятся расчеты:

- по добровольному страхованию (пенсионному обеспечению) сотрудников учреждения;

- по приобретению неисключительного права пользования нематериальным активом в течение нескольких отчетных периодов;

- по неравномерно производимому в течение года ремонту основных средств;

- по иным аналогичным расходам.

Сумму расходов будущих периодов отражают по дебету счета 0 401 50 000 (по соответствующим аналитическим счетам) в корреспонденции со счетом 0 302 00 000 «Расчеты по принятым обязательствам» (по соответствующим аналитическим счетам). Сумму РБП, учтенную по счету 0 401 50 000, отражают в строке 625 баланса учреждения со знаком «минус».

В 2014 году сумма средств по данной строке составила -1 634 313 руб.

В целях повышения ликвидности автономного учреждения в проведении вышеперечисленных операций предлагается использовать договор мены.

При заключении договора мены должник и кредитор договариваются о замене первоначального обязательства другим обязательством.

Таким образом, долг погашается, а взамен него у компании-должника возникают другие обязательства.

Мена (новация) предполагает обязательное изменение:

- предмета обязательства. Например, вместо выплаты денег должник будет оказывать услуги;

- или способа исполнения обязательства. К примеру, платить по договору должник будет не деньгами, а своей продукцией.

Стоимость материалов, приобретенных в рамках договора мены, устанавливают в общем порядке — исходя из стоимости ценностей, переданных в обмен (п. 24 Инструкции от 01.12.2010 № 157н «Об утверждении

В некоторых случаях закон запрещает новацию. Например, она невозможна в отношении обязательств по возмещению вреда, причиненного жизни или здоровью, и по уплате алиментов (п. 2 ст. 414 ГК РФ).

При новации первоначальное обязательство прекращается. Например, если обязательство по оплате товара стороны меняют на обязательство по оказанию услуг, то кредитор не имеет права требовать с должника денег за товар, а может теперь претендовать только на услуги, оговоренные в соглашении.

Соглашение о новации заключают в письменной форме. В нем нужно указать:

- какое обязательство стороны прекращают;

- какое обязательство возникает взамен;

- предмет новации.

нового обязательства (Информационное письмо Президиума ВАС РФ от 21 декабря 2005 г. N 103 «Обзор практики применения арбитражными судами статьи 414 ГК РФ»).

В таблице 3.1 представлен перечень основных кредиторов МАУ «Физкультура и спорт» с указанием сумм задолженности.

Таблица 3.1 - Перечень основных кредиторов МАУ «Физкультура и спорт» с указанием предмета задолженности

|

Наименование дебитора |

Предмет |

Сумма, руб. |

|

ООО «Пумори Спорт» |

По неравномерно производимому в течение года ремонту основных средств |

1 092 340 |

|

ООО «Визави» |

По приобретению неисключительного права пользования нематериальным активом в течение нескольких отчетных периодов |

541 973 |

По информации экономической службы данные компании являются пользуются услугами МАУ «Физкультура и спорт» по следующим направлениям:

-игровой зал (с раздевалкой);

-теннисный корт;

-настольный теннис;

-Дартс;

-аренда здания ФОКа.

Сумма договорных отношений с ООО «Пумори Спорт» за 2016 год составила 982 тыс.руб. Сумма договорных отношений с ООО «Визави» за 2016 год составила 930 тыс.руб.

МАУ «Физкультура и спорт» рекомендуется заключить договор мены, в рамках которого ООО «Пумори Спорт» и ООО «Визави» будут оказывать услуги МАУ «Физкультура и спорт» на условиях бартера.

Включение в фактическую стоимость материалов, полученных по договорам мены, предусматривающим исполнение обязательств (оплату) неденежными средствами, дополнительных расходов, которые понесло автономное учреждение (например оплату информационных услуг, затрат на доставку и т. д.), Инструкция не предусматривает.

Таким образом, в результате реализации предложенного мероприятия по краткосрочным обязательствам в балансе будет отражен нулевой результат, что повысит ликвидность учреждения. В активе прирост данной суммы отразится путем пополнения денежных средств.

Все предложенные мероприятия положительно отразятся на финансовом управлении учреждения, поскольку позволят повысить собственный капитал за счет формирования положительного финансового результата.

3.2 Сдача в аренду помещений автономного учреждения

В настоящее время на территории МАУ «Физкультура и спорт» функционирует парковочный комплекс. Парковка автомобилей осуществляется бесплатно, контроль машин на стоянке не ведется.

На территории парковочного комплекса машины оставляют не только посетители учреждения.

В таблице 3.2 приведены расходы МАУ «Физкультура и спорт» на содержание парковочного комплекса.

Таблица 3.2 - Расходы МАУ «Физкультура и спорт» на содержание парковочного комплекса

|

Наименование статьи затрат |

Сумма, тыс.руб. |

|

Охрана |

80 |

|

Расходы на электроэнергию |

292 |

|

Итого |

372 |

Таким образом, содержание парковочного комплекса приносит убыток учреждению в сумме 372 тыс.руб.

В целях оптимизации использования имущества МАУ «Физкультура и спорт» предлагается сдать в аренду парковочный комплекс ООО «Димокс».

Как бюджетное, так и автономное учреждение вправе вести деятельность, приносящую доход (в том числе сдавать имущество в аренду), если :

-это служит достижению целей, ради которых организация создана, и соответствует таким целям;

-подобная деятельность указана в учредительных документах учреждения.

При этом учреждение обязано получить согласие собственника на сдачу в аренду имущества, которое закреплено за организацией на праве оперативного управления или получено за счет средств, выделенных учредителем на его приобретение, в отношении:

-недвижимости;

-особо ценного движимого имущества.

Остальным имуществом учреждение вправе распоряжаться самостоятельно (если иное не установлено законом).

Парковочный комплекс относится к особо ценному имуществу, по этому МАУ «Физкультура и спорт» необходимо будет провести ряд согласовательной работы с МУП «Комитет по управлению имуществом».

Плата за сдачу в аренду парковочной площади будет установлена на уровне 50% наценки на расходы по содержанию комплекса, то есть, общая сумма дохода, полученная учреждением составит:

372*1,5 = 558 тыс.руб.

Доходы автономного учреждения от сдачи имущества в аренду облагаются налогом на прибыль. Чистый финансовый результат учреждения составит:

558*0,8=446 тыс.руб.

На балансе данная сумма будет отражена на счетах денежных средств и финансового результата.

Доходы от сдачи имущества в аренду поступают в распоряжение учреждения и могут быть им использованы в рамках утвержденного Плана финансово-хозяйственной деятельности.

Поэтому подобные доходы, в первую очередь, должны быть направлены на содержание данных ценностей (оплату текущего, среднего и капитального ремонта, коммунальные платежи, уборку и т. д.).

Денежные средства, полученные от сдачи в аренду помещений, планируется направить на выплату премий персоналу, а также финансирование убыточных проектов по основной деятельности.

3.3 Оказание дополнительных платных услуг

Платные услуги оказывают практически все автономной организации. Коммерческие делают это с целью получения прибыли, а некоммерческие - для того, чтобы на заработанные деньги решать социальные задачи, ради которых они созданы.

Общие права по оказанию платных услуг закреплены для бюджетных учреждений в ч. 4 ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», а для автономных учреждений – в ч. 6 ст. 4 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях».

Порядок определения платы устанавливается соответствующим органом, осуществляющим функции и полномочия учредителя, если иное не предусмотрено федеральным законом.

Таким образом, платные услуги должны обязательно соответствовать основным видам деятельности организации, перечисленным в ее уставе.

В целях оказания дополнительных платных услуг и получения доходов для реализации социальных программ за счет собственных средств МАУ «Физкультура и спорт» планируется организовать детский мини-центр спорта и развития.

Во время пребывания в Центре ребенку будет обеспечено разнообразное времяпрепровождение.

Формы организации досуга для детей по возрастным категориям представлены в таблице 3.3.

Таблица 3.3 - Список детских занятий в детском мини-центре спорта и развития на базе МАУ «Физкультура и спорт»

|

Беби (от 1.5 до 6 лет) |

Юниор (от 7 до 10 лет) |

Тинэйджер (11-14 лет) |

|

Беби + - Занятия для детей от 14 месяцев до 2 лет с участием родителей. Освоение навыков равновесия, развитие мелкой моторики рук, формирование памяти и речи. Продолжительность урока 30 мин. |

Фит Данс - Шикарная походка, великолепная осанка, хореография, аэробика. Продолжительность-45 мин. |

Мини-Футбол - Продолжительность- 60 мин. |

|

Фит-Плей - Игровой урок с применением мягких модулей. Занятие направленно на развитие координации, ловкости и внимания. Продолжительность30 мин. |

Таэкван-до - Урок, направленный на развитие основных физических качеств, обучение приемам самообороны. Продолжительность 45мин. |

Баскетбол - Продолжительность-60 мин. |

|

Беби-Данс - танцевальный урок, направленный на развитие у детей двигательных качеств, пластичности и музыкальности. Продолжительность 30 минут. |

Школа спины! - Комплексное занятие в зале, направленное на формирование правильной осанки и профилактику плоскостопия. Продолжительность 1,30 мин. |

Хип-Хоп Продолжительность-60 мин. |

|

Спарта 1 - Веселый урок на основе подвижных игр. Игры с предметами, помогают ребенку сделать первые шаги в мир движений. Продолжительность 30 мин. |

Фит-Жим- Занятие, на котором подросток знакомиться с основами силовой тренировки, обучается навыкам работы на тренажерах и развивает мускулатуру. Продолжительность 55 минут |

Велокросс - Продолжительность-45 мин. |

Занятия с детьми будут проводиться на базе физкультурно-оздоровительного комплекса базы силами имеющегося и дополнительного персонала. Кроме того, необходимо будет оборудовать игровую комнату для детей младшего возраста, оснастив ее специальным оборудованием.

Кроме того, в детском мини-центре спорта и развития возможно будет проводить различные развлекательные мероприятия.

1. Детские праздничные мероприятия:

-детский клуб – мир праздников;

-«Новогодний карнавал», «Проводы Зимы», «Масленица», «Пасхальный калейдоскоп», «День семьи» «Серебряный дельфин» - и это лишь часть детских праздников, которая будет организовываться в Центре для детей.

2. Празднование детского дня рождения в Центре.

День рождения – праздник детства. Центр будет организовывать проведение дней рождения для детей от 3 до12 лет.

Праздник для именинника и его друзей; веселые конкурсы и соревнования, сказочные представления и розыгрыши, призы и подарки.

В Центре будет предложено 3 варианта проведения детского Дня рождения:

1.«Серебряный»:

-театрализованный спектакль с участием детей, на суше или на воде;

-поздравление именинника;

-вручение подарка от Центра.

Продолжительность мероприятия –1 час.

2.«Золотой»:

-театрализованный спектакль с участием детей, на суше или на воде;

-эксклюзивный сценарий;

-праздничный банкет;

-поздравление именинника;

-вручение подарка от Центра.

Продолжительность мероприятия – 2 часа.

3.«Платиновый»:

-присутствие на празднике любимого сказочного героя именинника и поздравление (анимация);

-театрализованный спектакль на суше или на воде с участием детей и персонала Центра;

-эксклюзивный сценарий;

-конкурсы, розыгрыши и эстафеты;

-праздничный банкет;

-украшение воздушными шарами;

-поздравление и подарок имениннику;

-подарки всем детям.

Продолжительность мероприятия – 3 часа.

3. Фантастический лабиринт.

Игровая комната – будет оснащена 3-х уровневым лабиринтом движущихся и развлекательных элементов, а также бассейном, заполненным шариками.

Здесь детей будет встречать профессиональный педагог-воспитатель, который сделает интересным время пребывания ребенка в детской комнате. В детскую комнату принимаются дети от 2 до 7 лет, обладателей клубных карт. Комната будет работать ежедневно с 10:00 до 22:00.

Далее рассмотрим стоимость услуг детского центра. Стоимость услуг делится по 2 направлениям:

-стоимость услуг спортивно-оздоровительного комплекса;

-стоимость услуг развлекательного комплекса.

Стоимость услуг детского развлекательного комплекса за 1 час работы с ребенком будет равна 500 руб., в случае оставления ребенка на целый день – 1500 руб., в случае предварительного заказа услуги в момент бронирования 700 руб. в сутки.

В таблице 3.4 представлен прайс - лист на развлекательные услуги мини-центре спорта и развития на базе МАУ «Физкультура и спорт».

Таблица 3.4 - Прайс - лист на развлекательные услуги мини-центре спорта и развития на базе МАУ «Физкультура и спорт»

|

Наименование мероприятий |

Разовый посетитель |

|

Посещение детского клуба мир праздников, цена за входной билет |

500 |

|

Празднование детского дня рождения в клубе: Серебряный: Золотой: Платиновый: |

1 500 |

|

4 000 5 000 6 000 |

|

|

Детская игровая комната,1 час |

300 |

Прайс - листы на услуги Центра составлен исходя из средних цен на аналогичные услуги в городе Череповце, оказываемые детскими Центрами расположенными в Развлекательном центре «Изумруд», а так же в Детском развлекательном центре «Солнечный город».

Для организации функционирования Центра понадобится помещение общей площадью 80 кв.м., в котором будет располагаться:

-детская игровая комната 30 кв.м;

-спортивный зал 50 кв.м., оборудованный детскими тренажерами.

Расчет производился на основании средних цен на те или иные товары и услуги в 2014 году.

Таблица 3.4 - План капитальных вложений в организацию мини-центре спорта и развития на базе МАУ «Физкультура и спорт»

|

Наименование статьи затрат |

Кол-во |

Цена, тыс.руб. |

Стоимость, тыс.руб. |

|

Оборудование для организации детской игровой комнаты |

|||

|

Бассейн надувной с шарами |

1 |

4 |

4 |

|

Шведская стенка |

1 |

17 |

17 |

|

Горка «Веселый лабиринт» |

1 |

23 |

23 |

Стол для занятий общий |

1 |

27 |

27 |

Детский стульчик из пластмассы |

10 |

1,1 |

11 |

Ходунки |

1 |

3 |

3 |

Ковровое покрытие |

1 |

4 |

4 |

Развлекательные и развивающие игры |

5 |

0,9 |

4,5 |

Итого |

93,5 |

||

|

Оборудование зала для занятий детским фитнесом |

|||

|

Ковровое покрытие |

1 |

4 |

4 |

|

Макси болл для детского фитнеса |

15 |

0,5 |

7,5 |

|

Детский велотренажер JPE-5100 JONSON |

1 |

50,6 |

50,6 |

|

Детский тренажер OXFORD HORIZON (гребной) |

1 |

46,9 |

46,9 |

|

Спортивные аксессуары для занятий детским фитнесом |

35 |

100 |

3,5 |

|

Итого |

112,5 |

||

|

Ремонт помещения |

- |

- |

319,6 |

|

Оборудование кабинета медицинского специалиста |

- |

- |

95,9 |

|

Прочие расходы |

- |

- |

32 |

|

Итого |

557,6 |

||

Таким образом, сумма первоначальных затрат на организацию мини-центре спорта и развития на базе МАУ «Физкультура и спорт» составляет 557,6 тыс.руб.

На балансе данная сумма будет вычтена из финансового результата и пополнит краткосрочные обязательства.

Для эффективного оказания дополнительных услуг учреждению необходимо будет принять на работу четырех человек:

- воспитатель – педагог – 2 человека;

- аниматор – тренер – 2 человека.

Средняя заработная плата дополнительного персонала составит 11 тыс.руб.

3.4 Влияние предложенных мероприятий на финансовые ресурсы МАУ «Физкультура и спорт»

В работе предложен комплекс мероприятий по совершенствованию управления финансовыми ресурсами МАУ «Физкультура и спорт»:

1. В целях повышения ликвидности автономного учреждения в проведении вышеперечисленных операций предлагается использовать договор мены.

2. В настоящее время на территории МАУ «Физкультура и спорт» функционирует парковочный комплекс. Парковка автомобилей осуществляется бесплатно, контроль машин на стоянке не ведется.. Таким образом, содержание парковочного комплекса приносит убыток учреждению в сумме 372 тыс.руб. В целях оптимизации использования имущества МАУ «Физкультура и спорт» предлагается сдать в аренду парковочный комплекс ООО «Димокс».

3. В целях оказания дополнительных платных услуг и получения доходов для реализации социальных программ за счет собственных средств МАУ «Физкультура и спорт» планируется организовать детский мини-центр спорта и развития, Во время пребывания в Центре ребенку будет обеспечено разнообразное времяпрепровождение.

В таблице 3.9 приведена динамика изменения стоимости имущества МАУ «Физкультура и спорт» до и после реализации предложенных мероприятий.

Таблица 3.9 - Изменения стоимости имущества МАУ «Физкультура и спорт» до и после реализации предложенных мероприятий

|

Показатель |

2016 год, руб. |

Прогноз, руб. |

Отклонения, руб. |

|

Актив |

|||

|

1. Нефинансовые активы |

23 372 131 |

23 372 131 |

0 |

|

основные средства |

23 372 131 |

23 372 131 |

0 |

|

2. Финансовые активы, всего |

10 727 150 |

13 804 183 |

3 077 033 |

|

запасы |

12 318 941 |

12 318 941 |

0 |

|

денежные средства и краткосрочные финансовые вложения |

17 352 720 |

20 429 753 |

3 077 033 |

|

Валюта баланса |

34 099 281 |

37 176 314 |

3 077 033 |

|

Пассив |

|||

|

1. Финансовый результат |

35 733 594 |

36 618 714 |

885 120 |

|

3. Краткосрочные обязательства, всего |

-1 634 313 |

557 600 |

2 191 913 |

|

Валюта баланса |

34 099 281 |

37 176 314 |

3 077 033 |

Данные таблицы 3.9 позволяют заключить, что стоимость имущества компании возрастет в прогнозируемом периоде на 3 077 033 руб.

Таблица 3.10 - Динамика ликвидности баланса до и после реализации предложенных мероприятий

|

Показатель ликвидности |

Значение показателя |

||

|

2016 год |

Прогноз |

Отклонения |

|

|

Коэффициент текущей (общей) ликвидности |

-6,56 |

24,76 |

31,32 |

Таким образом, текущая ликвидность МАУ «Физкультура и спорт» возрастет на 31,32 долей единиц.

Следовательно, предложенные мероприятия рекомендуются к реализации.

ЗАКЛЮЧЕНИЕ

Целями деятельности муниципального автономного учреждения «Физкультура и спорт» являются – обеспечение условий для развития на территории города физической культуры и массового спорта, организация и проведение физкультурно-оздоровительных, физкультурных и спортивных мероприятий, в объеме муниципального задания мэрии города Череповца и соцзаказа предприятий Дивизиона «Северсталь Российская сталь».

Подводя итоги анализа можно заключить, что доходная и расходная части по выполнению муниципального задания исполнена МАУ «Физкультура и спорт» на 100%.

В соответствие с целями уставной деятельности учреждение осуществляет основную деятельность за счет субвенций из бюджета. Материально-техническая база учреждения обновляется и расширяется за счет безвозмездных поступлений.

Ниже обобщены ключевые финансовые показатели МАУ «Физкультура и спорт» за весь рассматриваемый период

В ходе анализа были получены следующие показатели, исключительно хорошо характеризующие финансовое положение организации:

-коэффициент обеспеченности собственными оборотными средствами демонстрирует очень хорошее значение, равное 1,15;

-коэффициент покрытия инвестиций имеет хорошее значение (доля собственного капитала и долгосрочных обязательств составляет 105% от общего капитала организации);

-абсолютная финансовая устойчивость по величине излишка собственных оборотных средств.

Положительно характеризующим финансовое положение МАУ «Физкультура и спорт» показателем является следующий – доля собственного капитала неоправданно высока (105%).

Негативно характеризует финансовое управление отрицательная динамика собственного капитала относительно общего изменения активов организации.

Приведенные ниже 2 показателя финансового положения МАУ «Физкультура и спорт» имеют критические значения:

-значительно ниже нормы коэффициент текущей (общей) ликвидности;

-коэффициент абсолютной ликвидности значительно ниже нормального значения.

В работе предложен комплекс мероприятий по совершенствованию управления финансовыми ресурсами МАУ «Физкультура и спорт»:

1. В целях повышения ликвидности автономного учреждения в проведении вышеперечисленных операций предлагается использовать договор мены. При заключении договора мены должник и кредитор договариваются о замене первоначального обязательства другим обязательством. Таким образом, долг погашается, а взамен него у компании-должника возникают другие обязательства.

2. В настоящее время на территории МАУ «Физкультура и спорт» функционирует парковочный комплекс. Парковка автомобилей осуществляется бесплатно, контроль машин на стоянке не ведется. На территории парковочного комплекса машины оставляют не только посетители учреждения. Таким образом, содержание парковочного комплекса приносит убыток учреждению в сумме 372 тыс.руб. В целях оптимизации использования имущества МАУ «Физкультура и спорт» предлагается сдать в аренду парковочный комплекс ООО «Димокс».

3. В целях оказания дополнительных платных услуг и получения доходов для реализации социальных программ за счет собственных средств МАУ «Физкультура и спорт» планируется организовать детский мини-центр спорта и развития, Во время пребывания в Центре ребенку будет обеспечено разнообразное времяпрепровождение.

Стоимость имущества компании возрастет в прогнозируемом периоде на 3 077 033 руб.

Таким образом, текущая ликвидность МАУ «Физкультура и спорт» возрастет на 31,32 долей единиц.

Следовательно, предложенные мероприятия рекомендуются к реализации.

Список использованной литературы

- Белобородова, В. А. Анализ финансового состояния [Текст] : учебник / В. А. Белобородова, А. П. Четова, В. Т. Слабинский. - М. : Финансы и статистика, 2010. - 279 с.

- Бочаров В. В. Финансовый анализ [Текст] : учебник / В. В. Бочаров. – СПб. : Питер, 2010. – 240 с.

- Большаков, С. В. Финансы предприятий [Текст] : учебник / С. В. Большаков. – М. : Книжный мир, 2014. - 617 с.

- Володин, А. А. Управление финансами (Финансы предприятий) [Текст] : учеб. пособие / А. А. Володин. - М. : ИНФРА-М, 2007. - 504 с.

- Гинсбург, А. И. Экономический анализ [Текст] : учеб. пособие / А. И. Гинсбург. - СПб. : Питер, 2012. - 176 с.

- Дыбаль, С. В. Финансовый анализ: теория и практика [Текст] : учеб. пособие / С. В. Дыбаль. – М. : Цена: Бизнес-пресса, 2007. – 264 с.

- Ковалев, В. В. Финансы предприятий [Текст] : учебник / В. В. Ковалев. - М. : ТК Велби, Издательство Проспект, 2007. - 352 с.

- Либерман, И. А. Анализ и диагностика финансово-хозяйственной деятельности [Текст] : учеб. пособие / И. А. Либерман. - М. : Издательство РИОР, 2015. - 159 с.

- Миллер, Н. Н. Финансовый анализ в вопросах и ответах [Текст] : учеб. пособие / Н. Н. Миллер. - М. : ТК Велби, Изд-во Проспект, 2008. - 224 с.

- Маркарьян, Э. А. Финансовый анализ [Текст] : учебник / Э. А. Маркарьян. – М. : ФБК-ПРЕСС, 2014. – 267 с.

- Пястолов, С. М. Экономический анализ деятельности предприятия [Текст] : учебник / С. М. Пястолов. – М. : Академический проект, 2010. – 573 с.

- Селезнева, Н. Н. Финансовый анализ. Управление финансами [Текст] : учебник / Н. Н. Селезнева, А. Ф. Ионова. – М. : ЮНИТИ, 2008. – 257 с.

- Скамай Л. Г. Экономический анализ деятельности предприятий [Текст] : учебник / Л.Г. Скамай, М.И. Трубочкина. - М. : ИНФРА-М, 2007. – 296 с.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия [Текст] : учебник / Г. В.Савицкая. - Минск : ИП «Экоперспектива», 2015. – 498с.

- Шеремет, А. Д. Методика финансового анализа [Текст] : учебник / А. Д. Шеремет, Р. С. Сайфулин. - М. : Инфра-М, 2008. - 176с.

- Формирование группового поведения в организации(Теоретические основы группового поведения в организации)

- Роль мотивации в поведении организации (Теоретические основы управления мотивацией труда на предприятии)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Теоретические аспекты системы мотивации персонала в современном кадровом менеджменте)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации(Понятие и структура мотивации)

- Аристарх Лентулов

- Логистический подход к управлению запасами (Экономическая роль запасов в логистических системах)

- Особенности политики развития персонала организаций бюджетной сферы

- Управление поведением в конфликтных ситуациях. Теория менеджмента.

- Управление поведением в конфликтных ситуациях. Теория менеджмента

- Инструментарий проектного управления (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОЕКТНОГО УПРАВЛЕНИЯ)

- Налог на прибыль организаций (ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ НАЛОГА НА ПРИБЫЛЬ)

- Проблемы формирования и развития валютной системы РФ.