Формирование финансовой политики организации, проблемы и условия ее реализации

Содержание:

Введение

Актуальность работы обусловлена тем, что в современных рыночных условиях, характеризующихся нестабильностью и неопределенностью, эффективная финансовая политика является одним из важнейших направлений финансового менеджмента на предприятии. Руководителям компаний приходится принимать решения в постоянно изменяющихся условиях, что делает необходимым правильно и своевременно оценивать текущую ситуацию, а затем, соответственно планировать деятельность предприятия.

Эффективная реализация стратегии и тактики управления финансами не представляется возможной в отсутствие финансовой политики организации. Устанавливая цели, задачи, виды и способы функционирования хозяйствующих субъектов, финансовая политика должна определять перспективы развития организации, инновационные направления ее деятельности, разрабатываться в условиях рисков и цикличности экономических процессов.

Рамки современной финансовой политики не ограничиваются вопросами управления финансами организации. Актуальными для исследования в указанной предметной области являются проблемы развития теории, организационно-методологического обеспечения финансовой политики, методологии ее моделирования и методического инструментария разработки в организациях. Требуется создание механизма реализации финансовой политики, являющегося частью системы управления современной организацией. Исследование указанных проблем определяет необходимость использования системного подхода.

Формирование финансовой политики на соответствующей теоретической и методологической основе способствует обеспечению равновесия между организацией и окружающей средой, устойчивому функционированию хозяйствующего субъекта. Финансовая политика организации взаимосвязана с финансовой политикой государства, приоритетной целью которой признается сглаживание экономических циклов; оздоровление и структурная перестройка экономики; повышение эффективности использования финансовых ресурсов, развитие отраслей экономики; качественное улучшение уровня жизни населения; обеспечение финансово-экономической и социальной стабильности в стране на базе экономического роста.

Экономика страны на сегодняшний день характеризуется следующим рядом факторов, которые непосредственно оказывают влияние на финансовое состояние компаний: ослабление национальной валюты; падение цен на нефть; рост цен и сокращение спроса; дефицит государственного бюджета; отток иностранного капитала. Именно поэтому столь актуальной в современных условиях становится проблема разработки путей оптимизации финансовой политики предприятий.

Цель курсовой работы – провести анализ финансовой политики ПАО «АВТОВАЗ» и определить пути ее совершенствования.

Задачи работы:

рассмотреть теоретические основы формирования финансовой политики предприятия;

провести анализ финансовой политики ПАО «АВТОВАЗ»;

разработать рекомендации, направленные на совершенствование финансовой политики ПАО «АВТОВАЗ».

Предмет исследования – финансовая политика предприятия.

Объект исследования – ПАО «АВТОВАЗ».

Теоретической и методологической основой работы послужили положения и выводы, сформулированные в фундаментальных трудах ведущих отечественных и зарубежных ученых, основные понятия и инструментарий финансового менеджмента. В качестве эмпирической базы исследования использованы законодательные акты Российской Федерации, финансовая отчетность ПАО «АВТОВАЗ».

Глава 1. Теоретические основы формирования финансовой политики предприятия

1.1. Сущность и направления финансовой политики предприятия

Финансовую политику предприятия можно определить как систему идей и взглядов, целевых установок и способов развития финансов для достижения ее целей[1]. Основными целями финансовой политики предприятий являются: максимизация прибыли, оптимизация структуры капитала, обеспечение финансовой устойчивости, повышение уровня капитализации, повышение конкурентоспособности и усиление позиций на рынке, достижение информационной прозрачности финансово-экономической деятельности, обеспечение инвестиционной привлекательности предприятия, создание эффективного механизма управления[2].

Выбор того или иного варианта финансовой политики предприятия зависит от множества внутренних и внешних факторов. На выбор и обоснование корпоративной финансовой политики влияют следующие основные внутренние факторы: организационно-правовая форма предприятия, отраслевая принадлежность и вид деятельности, масштабы деятельности, наличие автоматизированных информационных систем, организационная структура управления, степень развития финансового менеджмента. К внешним факторам относятся макроэкономическая ситуация, конъюнктура рынков, степень либерализации законодательства и другие[3].

В зависимости от временного горизонта и целей следует различать долгосрочную и краткосрочную корпоративную финансовую политику. Долгосрочная финансовая политика — это система долгосрочных целевых установок и способов развития финансов для достижения долгосрочных целей. Такая политика направлена на всесторонний поиск источников финансового обеспечения развития, достижение высокого финансового потенциала, обеспечивающего долгосрочную финансовую устойчивость[4].

К ключевым финансовым решениям долгосрочной финансовой политики относятся решения в областях:

− структуры инвестированного капитала, в частности объема и стоимости собственного и заемного капиталов;

− распределения прибыли и дивидендной политики;

− объема и структуры инвестиций в разрезе реальных и финансовых инвестиций.

Краткосрочная финансовая политика — это система краткосрочных целевых установок и способов развития финансов предприятия. Целью краткосрочной финансовой политики является достижение тактических целей; целью долгосрочной – достижение стратегической цели: максимизации стоимости бизнеса[5]. К ключевым финансовым решениям краткосрочной финансовой политики относятся решения в областях:

− финансовых аспектов маркетингового комплекса, включающего продуктовую и ценовую политику, политику распределения продукции и стимулирования сбыта;

− управления доходами, расходами и прибылью, относительно налоговой нагрузки, финансовых аспектов управления персоналом;

− управления оборотными активами, относительно кредиторской задолженности, источников формирования оборотного капитала[6].

Краткосрочная финансовая политика включает мероприятия по организации и использованию финансов для осуществления своих функций; система форм и методов мобилизации финансовых ресурсов, их распределения между контрагентами, персоналом, структурными подразделениями, регулирование доходов и расходов, формирование и исполнение бюджета предприятия, налоговое регулирование в краткосрочном периоде[7].

Финансовая политика включает следующие направления:

1) управление рыночной устойчивостью предприятия; формирование рыночной стратегии;

2) управление доходами, расходами и прибылью;

3) управление оборотными активами и оборотным капиталом;

4) управление денежными потоками организации;

5) управление долгосрочным и краткосрочным финансированием[8].

Для реализации главной цели в рамках финансовой политики осуществляется постоянный поиск оптимального соотношения между основными задачами, основными из которых являются: 1) максимизация прибыли; 2) обеспечение финансовой устойчивости[9].

Развитие первого направления позволяет собственникам получать доход на вложенный капитал, второе направление обеспечивает предприятию стабильность и безопасность, и относится некоторым образом к контролированию риска. Для обеспечения максимизации прибыли необходимо решение следующих задач:

1) наращивать объем продаж;

2) эффективно управлять процессом формирования рентабельности;

3) бесперебойно обеспечивать производство финансовыми ресурсами;

4) осуществлять контроль над расходами;

5) минимизировать период производственного цикла;

6) оптимизировать величину запасов.

Второе направление подразумевает решение таких задач как

1) минимизация финансовых рисков,

2) синхронизация денежных потоков,

3) тщательный анализ контрагентов,

4) наличие необходимого остатка денежных средств,

5) финансовый мониторинг[10].

Эти два направления в некоторой степени противоречат друг другу Погоня за прибылью обычно сопряжена с повышенным риском, а отказ от использования заемного капитала, хранение существенных остатков денежных средств и другие меры по обеспечению финансовой устойчивости снижают рентабельность производства. Таким образом, невозможно максимизировать одновременно и безопасность, и прибыль. Поэтому финансовая политика предлагает реализовать сбалансированный подход к видению бизнеса[11].

Приоритетность периодически меняется как в рамках одного предприятия, так и от предприятия к предприятию. Так, в условиях финансового кризиса цель финансовой политики – финансовая стабилизация, которая последовательно осуществляется по трем этапам:

1) устранение неплатежеспособности;

2) восстановление финансовой устойчивости;

3) обеспечение финансового равновесия[12].

1. Устранение неплатежеспособности. Неплатежеспособность предприятия наступает в случае превышения расходов над доходами, в связи с чем образуется «кризисная яма». Ее заполнение возможно осуществить двумя путями: максимизировать поступления денежных средств либо же минимизировать потребность в оборотных средствах.

Первый путь предполагает перевод активов предприятия в денежную форму, чего можно добиться следующими действиями: продажа краткосрочных финансовых вложений; продажа дебиторской задолженности; продажа запасов готовой продукции; продажа избыточных производственных запасов; продажа инвестиций; продажа нерентабельных производств и объектов непроизводственной сферы[13].

Второй же путь означает оптимизацию производственных запасов, которая предполагает приведение в соответствие сформированных запасов спросу на них со стороны производства[14].

2. Восстановление финансовой устойчивости. Решением проблемы финансовой неустойчивости предприятия может быть стремительное сокращение неэффективных расходов. Для этого необходимо предпринять следующие шаги:

1) Остановить нерентабельные производства: если убыточное производство нельзя продать его нужно как можно быстрее остановить, чтобы предотвратить будущие убытки[15].

2) Вывести из предприятия затратные объекты: их нужно перевести в форму дочерних обществ и остановить финансирование[16].

3) Оптимизировать организацию труда: необходимо пересмотреть кадровую политику предприятия, провести рациональное сокращение персонала.

3. Обеспечение финансового равновесия. Для того чтобы обеспечить финансовое равновесие необходимо увеличить поступление денежных средств от основной деятельности предприятия. Достижение такой цели возможно при выполнении ряда задач: повышение конкурентоспособности продукции; увеличение денежного компонента в расчетах; повышение оборачиваемости активов[17].

1.2. Цели и задачи финансовой политики

Главной целью финансовой политики предприятия является наиболее полное и эффективное использование и наращивание финансового потенциала[18]. Цель любого предприятия заключается в обеспечении роста доходов и прибылей пропорционально вложенным финансовым ресурсам. Тактическими задачами, достижение которых должно обеспечивать управление финансами, являются:

1) разработка ценовой политики;

2) управление текущими издержками;

3) управление оборотными активами и кредиторской задолженностью;

4) управление финансированием текущей деятельности;

5) организация текущего финансового планирования[19].

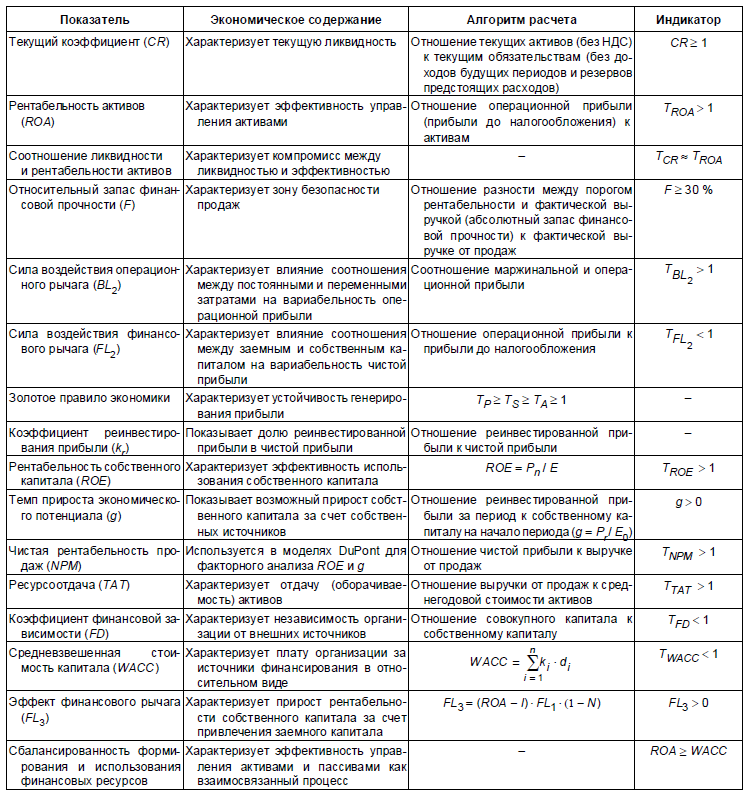

В теории управления, в том числе в теории финансового менеджмента, обсуждается вопрос о том, какой показатель может быть идентифицирован в качестве основного целевого ориентира и критерия успешности работы организации[20]. В табл. 1 представлены основные исторически сложившиеся подходы, определяющие главную целевую установку управления финансами предприятия.

Таблица 1

Подходы к определению финансовой цели предприятия

|

Подход |

Содержание, основная финансовая установка |

Ограничения |

|

Максимизация прибыли |

Максимизация прибыли отдельных субъектов хозяйствования ведет к максимизации всего общественного благосостояния. Она обеспечивается путем достижения равенства показателей предельного дохода и предельных затрат |

В рыночных условиях максимизация прибыли может рассматриваться как одна из важнейших задач хозяйственной деятельности организации или как критерий оценки эффективности использования ее активов, но не как главная цель функционирования, ибо влечет за собой обычно максимизацию рисков. |

|

Минимизация трансакционных издержек |

Организация рассматривается как система сложной сети коммерческих контрактов: предполагается, что она призвана выступать основным субъектом экономии трансакционных затрат. Целевая установка: минимизация трансакционных издержек путем более эффективного управления контрактами |

Любая экономия затрат организации (в том числе трансакционных издержек) не может носить характер глобальной цели функционирования, поскольку не увязана с развитием |

|

Максимизация темпов роста |

Обеспечение в процессе развития организации устойчивого роста доходов и прибыли |

Модель может функционировать лишь в условиях устойчивости спроса на продукцию, работы или услуги, а это практически исключает в процессе оценки темпов развития организации фактор риса |

|

Обеспечение конкурентных преимуществ |

Целевая установка: достижение конкурентных преимуществ, обеспечивающих формирование избыточной доходности (прибыльности) организации, а, следовательно, потенциальные возможности для повышения ее стоимости |

Конкурентное преимущество организация может поддерживать лишь за счет той или иной последовательности кратковременных действий. Возрастание уровня конкуренции в отдельных сегментах рынка может нивелировать конкурентные преимущество организации |

|

Максимизация рыночной |

Целевая установка - максимизация благосостояния владельцев бизнеса. Все управленческие решения в любой сфере деятельности организации должны быть направлены в первую очередь на максимально возможный прирост ее реальной рыночной цены, то есть обеспечивать непрерывный рост ее стоимости на рынке |

Показатель стоимости организации является результатом «оценки рынком». В условиях низкой ликвидности рынка ценных бумаг такая оценка существенно запаздывает |

Все сказанное выше свидетельствует о том, что категории «цель и результат» разорвать невозможно: эти парные категории не существуют друг без друга. Цель является предвосхищением результата, который в ее формулировке должен просматриваться явно и недвусмысленно[21].

Главная цель управления финансами требует конкретизации с учетом задач и особенностей финансового развития организации. Такая конкретизация и отражается в формулировке главной стратегической финансовой цели. К примеру, для организации, находящейся на стадии зрелости, это может быть обеспечение сбалансированности параметров ограниченного роста операционной деятельности и необходимого уровня финансовой безопасности. В общем случае можно говорить о двух базовых, в известном смысле конкурирующих подходах к целеполаганию в управлении финансами предприятия, ориентированных на рост капитализации либо на устойчивое генерирование прибыли[22]. В соответствии с первым подходом главная целевая установка системы управления финансами предприятия заключается в росте богатства ее владельцев на основе рациональной финансовой политики. Количественное подтверждение следования данной установке — рост рыночной цены акций. Критерий в данном случае — повышательная тенденция цены акций (рост рыночной капитализации) [23].

Определение основных стратегических целей — следующий важный этап формирования системы целеполагания и обеспечения достижения главной цели. Систему таких целей формируют обычно в разрезе приоритетных сфер стратегического финансового развития и факторов, обуславливающих реализацию главной целевой установки. Основные цели могут быть направлены на достижение определенного уровня финансовой безопасности, оптимизацию структуры капитала (соотношение собственного и заемного), обеспечение сбалансированности формирования и использования финансовых ресурсов, снижение операционного риска путем повышения запаса финансовой прочности, переход в комфортную зону риска в сфере обеспечения формирования запасов и затрат нормальными источниками[24].

Позитивная динамика цены акций (как главная целевая установка с позиций собственников) не формируется сама собой. Ее непременным условием служит устойчиво прибыльная деятельность организации, то есть результативность деятельности. Иногда топ-менеджеры считают эту цель более значимой, чем позитивная динамика курса акций. Устойчиво генерируемая прибыль и рассчитываемые на ее основе показатели рентабельности — одни из ключевых в иерархической системе целей организации. Эти индикаторы значимы также для контрагентов, банкиров, аналитиков и других субъектов, заинтересованных в деятельности организации.

В процессе достижения главной целевой установки появляются подцели, которых необходимо достичь в связи с факторами, обусловливающими ее реализацию. Ключевая финансовая установка организации (увеличение богатства владельцев путем проведения рациональной финансовой политики) достигается на основе обеспечения результативности деятельности, в том числе прибыльности, разумного компромисса между риском потери ликвидности и эффективностью деятельности, сбалансированности процессов формирования и использования финансовых ресурсов[25].

Нередко к финансовым целям относят только целевые установки, связанные сформированием источников финансирования (капитала)[26]. Однако невозможно эффективно управлять источниками, не связывая их с системой вложений, то есть управление оборотным капиталом обязательно должно включаться в систему формирования и реализации финансовой стратегии организации.

Необходимость поиска компромисса возникает из-за невозможности обеспечения высокой ликвидности и высокой эффективности одновременно (это противоречивые цели): выигрывая в ликвидности, предприятие теряет в эффективности. Обеспечение названного компромисса, в свою очередь, требует достижения необходимого уровня ликвидности и приемлемых объема, структуры и рентабельности активов. Структура и объем активов оказывают влияние на уровень прибыли: излишний объем оборотного капитала и нерациональная его структура снижают операционную прибыль, влияя на рентабельность активов[27].

Целевая установка «результативность деятельности», проявляющаяся в прибыльности, порождает в иерархии финансовых целей организации задачи обеспечения устойчивого генерирования прибыли, приемлемого темпа прироста собственного капитала, повышения его рентабельности. Устойчивое генерирование прибыли входит в иерархию финансовых целей организации в качестве основной, поскольку прибыль – это не столько цель организации, сколько средство достижения всех остальных целей. Устойчивое генерирование прибыли требует сбалансированности системы управления финансовыми результатами, активами и их источниками[28].

Все этапы формирования системы целеполагания и обеспечения их достижения должны соответствовать требованию количественной определенности формируемых целей всех уровней[29]. Все виды финансовых целей должны быть выражены в конкретных количественных показателях, а оценка их достижения осуществляется с помощью системы индикаторов, удовлетворяющих следующим требованиям: индикатор должен характеризовать показатель цели и быть измеримым: индикатор должен принадлежать некоторой области численных значений, границы которой могут быть определены. Алгоритмы расчета этих показателей представлены в таблице 2.

По мере того, как создание стоимости вырастет в цель бизнеса, основой разработки корпоративной финансовой политики становится ценностно-ориентированный менеджмент. Это наука и область деятельности, связанные с разработкой и реализацией решений по эффективному управлению предприятием с точки зрения создания стоимости. Алгоритмы разработки финансовой политики, основанной на этой концепции, должны охватывать все бизнес-процессы, поскольку те в разной степени влияют на факторы стоимости бизнеса[30].

1. Бизнес-процессы рыночной деятельности: маркетинговый комплекс, продажи, обслуживание покупателей, в том числе послепродажное. Эти процессы влияют на такие финансовые и нефинансовые факторы стоимости, как удовлетворенность покупателей, степень доверия брендам, количество привлеченных клиентов, рыночная доля, объем и рентабельность продаж, оборачиваемость капитала[31].

2. Бизнес-процессы операционной деятельности, обеспечивающие эффективное привлечение и использование экономических ресурсов, то есть снабжение, производство и его обслуживание, кадровую политику. От эффективности этих процессов зависят такие факторы стоимости, как удовлетворенность персонала и производительность труда, ресурсоемкость продукции, период оборота элементов внеоборотных активов и оборотного капитала, рентабельность продаж.

3. Бизнес-процессы инвестиционной деятельности, обеспечивающие совершенствование производственного потенциала, реструктуризацию, инновации и развитие бизнеса[32]. Эффективность этих процессов определяет такие факторы стоимости, как эффективность затрат на НИОКР, обновляемость продукции, результативность реальных и финансовых инвестиций, состояние материально-технической базы, величина производственной мощности, устойчивый темп роста корпорации, оборачиваемость внеоборотных активов.

Таблица 2

Финансовые индикаторы эффективности реализации финансовой политики

Таким образом, при формировании системы финансовых показателей и индикаторов, характеризующих достижение финансовых целей, оценочные индикаторы сводятся в систему[33].

Вывод.

Финансовую политику предприятия можно определить как систему идей и взглядов, целевых установок и способов развития финансов для достижения ее целей.

Финансовая политика реализуется в двух периодах. В краткосрочном периоде, времени неизменных производственных мощностей, не требующем введения новых ресурсов, реализуется краткосрочная финансовая политика. В долгосрочном периоде, который характеризуется использованием дополнительных экономических ресурсов и привлечением добавочных финансовых источников, осуществляется долгосрочная корпоративная финансовая политика. Целью краткосрочной финансовой политики является достижение тактических целей; целью долгосрочной – достижение стратегической цели: максимизации стоимости бизнеса. К ключевым финансовым решениям краткосрочной корпоративной финансовой политики относятся решения в областях: финансовых аспектов маркетингового комплекса, включающего продуктовую и ценовую политику, политику распределения продукции и стимулирования сбыта; управления доходами, расходами и прибылью, относительно налоговой нагрузки, финансовых аспектов управления персоналом; управления оборотными активами, относительно кредиторской задолженности, источников формирования оборотного капитала. К ключевым финансовым решениям долгосрочной корпоративной политики относятся решения в областях: структуры инвестированного капитала, в частности объема и стоимости собственного и заемного капиталов; распределения прибыли и дивидендной политики; объема и структуры инвестиций в разрезе реальных и финансовых инвестиций.

Глава 2. Анализ финансовой политики ПАО «АВТОВАЗ» и пути ее развития

2.1. Характеристика ПАО «АВТОВАЗ»

Полное название и форма собственности организации: Открытое Акционерное Общество «АВТОВАЗ».

Место нахождения, почтовый адрес: 445024, Российская Федерация, Самарская область, г. Тольятти, Южное шоссе, 36.

Дата государственной регистрации: 5 января 1993 г., регистрационный номер – 2925.

Миссия ПАО «АВТОВАЗ»: создание для клиентов качественных автомобилей по доступным ценам, принося при этом стабильную прибыль акционерам, улучшая благосостояние сотрудников и повышая ценность бизнеса во благо Отечества.

Цель: производство автомобилей, осуществляемое на высоком техническом и организационном уровне, который обеспечивает удовлетворение запросов потребителей.

ПАО «АВТОВАЗ» осуществляет следующие виды деятельности:

- производство автомобилей, запасных частей, продукции станкостроения, инструмента, товаров народного потребления и оказание услуг населению. Существующий производственный потенциал автомобильного комплекса позволяет выпускать свыше 800 тысяч автомобилей в год;

- проектную, научно-исследовательскую, проведение технико-экономических, технических и иных экспертиз и консультаций;

- строительные, монтажные, пуско-наладочные и отделочные работы; производство продукции производственно-технического назначения;

- защиту сведений, составляющих коммерческую тайну, и иную конфиденциальную информацию;

- торговую, торгово-посредническую, закупочную, сбытовую;

- защиту сведений, составляющих государственную тайну Российской Федерации.

Завод построен как предприятие полного цикла, объединяющего комплекс заготовительных, прессового, кузовного, механосборочного и вспомогательных производств, с центром запчастей, экспедицией готовых автомобилей, развитыми службами и цехами подготовки производства и конструкторско-исследовательскими службами.

На ПАО «АВТОВАЗ» сосредоточена половина всех основных фондов автомобильной промышленности страны.

Большое внимание ПАО «АВТОВАЗ» уделяет вопросам совершенствования технологий маркетинга и продаж, развитию сервисно-сбытовой сети.

Ввиду ограниченных возможностей производства на основной площадке, ПАО «АВТОВАЗ» наращивает производственные мощности за счет создания автосборочных заводов в других регионах России, в странах ближнего и дальнего зарубежья, куда ПАО «АВТОВАЗ» передает технологии и отгружает сборочные автокомплекты.

Для ПАО «АВТОВАЗ» характерно исключительное внимание к вопросам организации – организации производства, труда, управления. Так, в целом по предприятию применена более рациональная структура управления, означающая собой создание ряда крупных производств с развитыми функциональными службами с широкими правами по планированию и использованию всех основных материально-технических ресурсов.

Изъятие функциональных служб из структуры цеха и возведение их на уровень производств, создало более благоприятные условия для линейного персонала по руководству производственными коллективами, их мобилизации на успешное выполнение заданий. В целом построение такой структуры управления заводом обусловлено следующими принципами:

- спецификой массового производства, выраженной в жестком ритме и синхронности работы различных подразделений;

- территориальным группированием подразделений;

- четким определением задач и полномочий на каждой ступени управления и установлением прямой ответственности за производственную и хозяйственную деятельность служб, централизованных по функциям в производствах.

Особенностью завода является высокая степень автоматизации. Осуществление сборки на подвесных толкающих конвейерах обеспечивает наиболее удобное расположение автомобиля и его узлов на высоте на различных операциях и возможность доступа в любую точку автомобиля или узла.

Производственная структура ПАО «АВТОВАЗ» представлена тремя главными частями:

- центры исследования, проектирования и испытания новых конструкций и технологических процессов;

- основное производство, осуществляющее изготовление, консервацию и экспедирование серийной продукции;

- вспомогательное производство и обслуживающие хозяйства.

В состав производственных единиц ПАО «АВТОВАЗ» входят: металлургическое производство; прессовое производство; механосборочное производство; сборочно-кузовное производство; производство пластмассовых изделий; энергетическое производство; опытно-промышленное производство; дирекция по логистике.

ПАО «АВТОВАЗ» - крупнейший производитель легковых автомобилей в России, серийно выпускающий автомобили семейства LADA Priora; семейства LADA Kalina; семейства LADA Samara; семейства LADA GRANTA; семейства LADA Largus. Продолжая дальнейшее развитие модельного ряда, ПАО «АВТОВАЗ» готовит к выпуску ряд перспективных моделей. LADA Vesta — первое серийное воплощение нового фирменного стиля ПАО «АВТОВАЗ». Производство автомобиля начнется в сентябре 2015 г. в Ижевске. Автомобиль создан на абсолютно новой платформе LADA В, разработанной инженерами ПАО «АВТОВАЗ» в сотрудничестве со специалистами Альянса Renault-Nissan. LADA XRAY — компактный высокий хэтчбек в стиле SUV с оригинальным дизайном, разработанным стилистами ПАО «АВТОВАЗ». Автомобиль создан в рамках сотрудничества Renault и АВТОВАЗ на платформе ВО. Производство начнется в 2015 г. в Тольятти.

Финансовые показатели деятельности предприятия представлены в таблице 3.

Таблица 3

Финансовые показатели деятельности ПАО «АВТОВАЗ» в 2013-2015 гг.

|

Показатель |

2013 |

2014 |

2015 |

Темп роста, 2014/ 2013, % |

Темп роста, 2015/ 2014, % |

|

Выручка, млн. руб. |

175 152 |

189 370 |

168 674 |

108,12 |

89,07 |

|

Валовая прибыль, млн. руб. |

10 092 |

9 406 |

-5 308 |

93,20 |

- |

|

Рентабельность по валовой прибыли, % |

5,76 |

4,97 |

-3,15 |

- |

- |

|

Прибыль от продаж, млн. руб. |

-6 640 |

-5 604 |

- 19 848 |

84,40 |

354,18 |

|

Рентабельность по прибыли от продаж, % |

-3,79 |

-2,96 |

-11,77 |

- |

- |

|

Чистая прибыль, млн. руб. |

-6 899 |

-25 357 |

- 43 233 |

367,55 |

180,50 |

|

Рентабельность по чистой прибыли, % |

-3,94 |

-13,39 |

-25,63 |

- |

- |

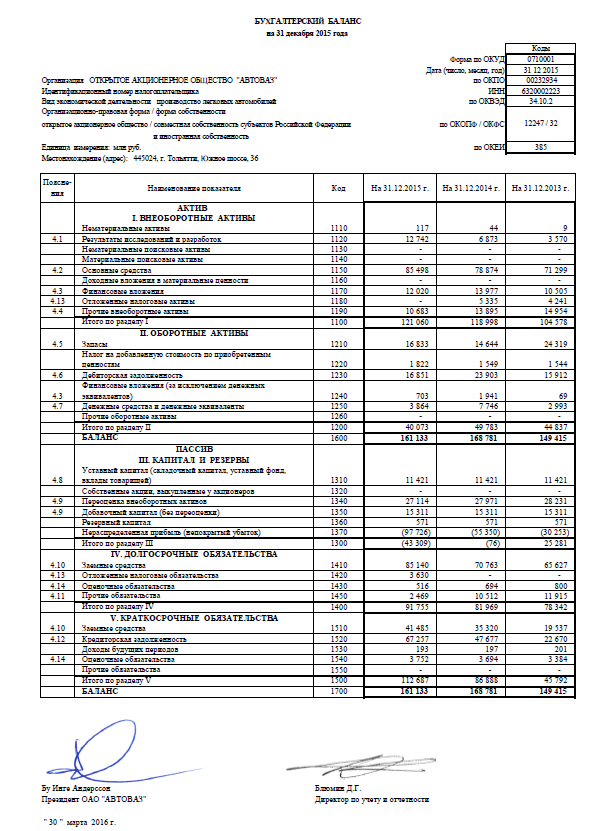

По данным таблицы 3 видно, что выручка предприятия по итогам 2014 г. составила 189 370 млн. руб., что на 8,12 % выше показателя 2013 г. Однако, темпы роста себестоимости производства и продажи автомобилей были выше, что повлекло снижение валовой прибыли на 6,80 %. Рентабельность продаж по валовой прибыли сократилась в 2014 г. на 0,79 п.п. Величина коммерческих и управленческих расходов в 2014 г., также, как и в 2013 г. превысила валовую прибыль, что повлекло убыточность основной деятельности. В 2014 г. убыток от продаж составил 5 604 млн. руб. Однако, отметим, что это на 15,60 % меньше, чем в 2013 г. Большая величина отрицательного финансового результатам от прочих операций привела к тому, что общий убыток предприятия по итогам 2014 г. составил 25 357 млн. руб., что в 3,72 раза превышает показатель 2013 г.

В 2015 г. негативные тенденции развития предприятия усилились. Выручка от продаж сократилась на 10,93 % по сравнению с предыдущим годом. Если в 2013-2014 гг. выручка превышала себестоимость продаж, то в 2015 г. получен валовый убыток в размере 5 308 млн. руб. А с учетом управленческих и коммерческих расходов убыток от основной деятельности составил 19 848 млн. руб. В результате отрицательного финансового результата по прочим операциям, чистый убыток по итогам 2015 г. составил 43 233 млн. руб.

Таким образом, на протяжении трех анализируемых лет деятельность предприятия – убыточная. Причем убыток 2015 г. в 6,27 раза выше, чем в 2013 г. и в 1,70 раза превышает показатель предыдущего года.

Для определения как внутренних, так и внешних факторов, влияющих на финансовые результаты и финансовую устойчивость ПАО «АВТОВАЗ», воспользуемся методом SWOТ-анализа, позволяющим провести оценку среды, в которой функционирует исследуемая корпорация (таблица 4).

Сильной позицией ПАО «АВТОВАЗ» является лидирование на российском рынке продаж легковых автомобилей среди российских производителей аналогичной продукции. Удельный вес продаж автомобилей LADA в 2014-2015 гг. составил 17,4 и 16,4%, соответственно, в то время как доля реализованной продукции всех российских брендов была равна 20,8 и 18,5%, соответственно.

Дилерская сеть ПАО «АВТОВАЗ» - это достаточно развитая структура на внутреннем рынке, состоящая из 379 предприятий, включающих в себя 417 дилерских точек, что позволяет реализовывать больший объем легковых автомобилей на всей территории Российской Федерации. Безусловно, данный аспект является сильной стороной в деятельности исследуемой корпорации.

Государство заинтересовано в развитии отечественного автомобильного рынка и оказывает государственную поддержку ПАО «АВТОВАЗ» Одной из самых эффективных мер государственной поддержки автомобильного рынка в 2010-2011 гг. стала программа утилизации автомобилей старше 10 лет, которая послужила толчком роста авторынка после затянувшегося кризиса. В результате реализации данной программы ПАО «АВТОВАЗ» смогло нарастить объемы производства и обеспечило поставщикам гарантированный заказ на 2010-2011 гг. В 2014 г. программа утилизации автомобилей была возобновлена.

Таблица 4

Результаты SWOT-анализа деятельности ПАО «АВТОВАЗ»

|

Сильные стороны |

Слабые стороны |

|

ПАО «АВТОВАЗ» является лидером российского рынка легковых автомобилей. Государственная поддержка автомобильного рынка. Осуществление поставок автомобилей и сборочных комплектов на внешний рынок. |

Зависимость от заемных источников. Недостаточная ликвидность баланса. |

|

Поставки некачественных комплектующих изделий. Повреждения экспортируемой товарной продукции. Приостановка деятельности при выходе из строя оборудования. Повышения цен на сырье, материалы, комплектующие изделия. Увеличение предложения новых моделей автомобилей иностранных марок бюджетного ценового сегмента. Создание на территории РФ заводов- конкурентов. Рост курсов иностранных валют по отношению к российскому рублю. |

Лидерство на рынке производства автомобилей. Улучшение модельного ряда. Увеличение объемов продаж автомобилей и сборочных комплектов на внешний рынок. Производство автомобилей нижнего ценового сегмента на основе разработки и внедрении новых технологий. |

Другой сильной позицией ПАО «АВТОВАЗ» на рынке является осуществление поставок автомобилей и комплектующих в страны СНГ, Европу, Африку, Ближний Восток и Латинскую Америку, при этом объемы экспортируемой продукции с каждым годом увеличиваются. Благодаря поставке машинокомплектов сохраняется объем выпуска автомобилей LADA, востребованных рынком, при этом освобождаются мощности для производства новых семейств автомобилей данной марки. Организация сборки на территориально удаленных площадках способствует расширению рынка сбыта и укреплению на нем позиций данной корпорации.

Однако, непостоянство денежного потока из-за большой дебиторской задолженности оказывает влияние на уровень финансовой устойчивости корпорации, а показатели платежеспособности и ликвидности не соответствуют нормативным значениям. Рост дебиторской задолженности, низкая ликвидность баланса, недостаток финансовых средств, ограниченная платежеспособность и неустойчивое финансовое положение представляют большую угрозу для деятельности ПАО «АВТОВАЗ».

Одной из главных возможностей ПАО «АВТОВАЗ» является сохранение лидирующих позиций на российском рынке легковых автомобилей за счет полного обновления модельного ряда. Другую возможность улучшения финансовой деятельности корпорации, а также повышения ее финансовой устойчивости предоставляют техническое развитие производства продукции и выполнение НИОКР. У ПАО «АВТОВАЗ» имеется возможность развития системы продаж через сеть совместно с альянсом Renault-Nissan, что приведет к использованию единых методик планирования спроса, управления дилерами, единой системы гарантийного обслуживания единой сети продажи запасных частей. Обновление моделей автомобилей позволит увеличить объемы продаж автомобилей и сборочных комплектов на внешний рынок, а разработка и внедрение новых технологий проектирования и производства автомобилей нижнего ценового сегмента обеспечат устойчивые конкурентные преимущества автомобилей LADA как на рынке РФ, так и в странах экспорта.

Помимо возможностей развития деятельности, существует ряд угроз, которые могут негативно повлиять на деятельность корпорации. Данные угрозы наблюдаются со стороны поставщиков некачественных комплектующих изделий. В связи с имеющейся вероятностью реализации угроз ПАО «АВТОВАЗ» необходимо проводить постоянную работу по совершенствованию собственной системы менеджмента качества. Также возможно повреждение экспортируемой товарной продукции во время транспортировки, и для снижения негативных последствий и убытков. ПАО «АВТОВАЗ» проводит комплекс мероприятий, включающих в себя страхование экспортной товарной продукции до момента перехода права собственности на товар.

Рост цен на сырье, материалы, комплектующие изделия, составляющие около 70% себестоимости продукции, оказывает значительное воздействие на деятельность ПАО «АВТОВАЗ». Для ограничения вероятности неблагоприятного изменения цен на сырье и услуги исследуемая корпорация заключает долгосрочные договоры с поставщиками сырья и комплектующих изделий, осуществляет поиск альтернативных поставщиков, применяет энергосберегающие технологии, проводит мероприятия по снижению себестоимости выпускаемой продукции.

Рост предложения новых моделей автомобилей иностранных марок бюджетного ценового сегмента, создание на территории РФ новых и развитие существующих мощностей автосборочных заводов-конкурентов негативно скажутся на объемах реализации продукции ПАО «АВТОВАЗ». Для предотвращения возможных негативных последствий ПАО «АВТОВАЗ» осуществляет комплекс мер, в том числе разработку новых конкурентоспособных продуктов, расширение влияния бренда LADA на новых рынках, улучшение качества обслуживания, оптимизацию условий и сроков гарантийных обязательств в соответствии с требованиями рынка, развитие собственной сбытовой сети, совершенствование потребительских качеств продукции, повышение осведомленности потребителей о продукте, рекламно-коммуникационную поддержку предприятий сервисно-сбытовой сети.

Рост курсов иностранных валют по отношению к российскому рублю способен оказать отрицательное воздействие на показатель чистой прибыли ПАО «АВТОВАЗ» в виде курсовой разницы. Повышение ставок по налогам и, в частности, увеличение страховых взносов в государственные внебюджетные фонды ведут к увеличению расходов ПАО «АВТОВАЗ» и к снижению денежных средств, остающихся у исследуемой корпорации на финансирование текущей деятельности и исполнение обязательств. Для снижения негативных последствий данного риска ПАО «АВТОВАЗ» предпринимает меры по повышению эффективности производства посредством совершенствования качества выпускаемой продукции, снижения затрат и роста производительности.

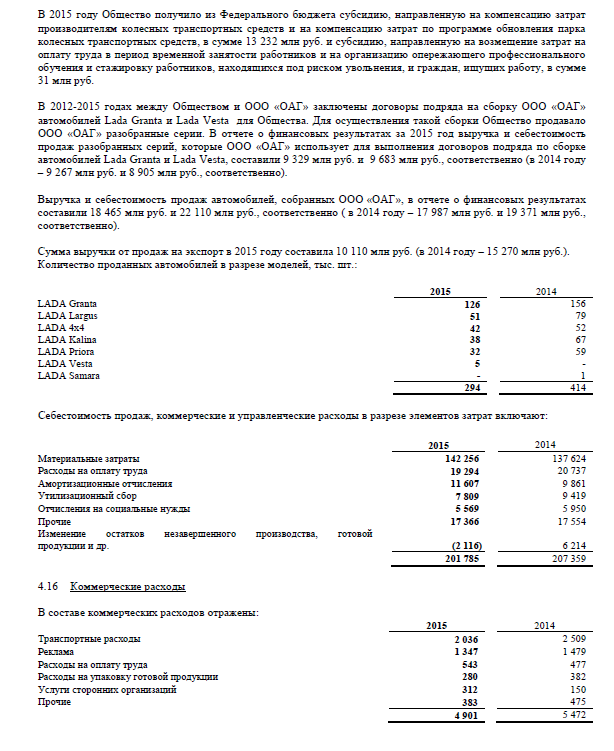

2.2. Анализ финансовых аспектов управления расходами

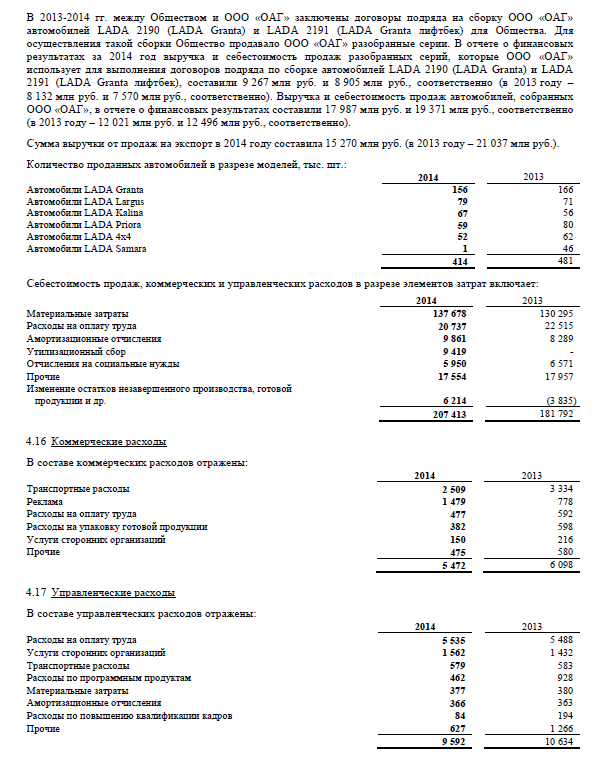

Проведем анализ расходов ПАО «АВТОВАЗ» за 2013-2015 гг. Динамика расходов представлена в таблице 5. По данным таблицы 5 видно, что в 2014 г. расходы предприятия возросли на 40 980 млн.руб., или на 21,53 % по сравнению с 2013 г. В составе расходов по основной деятельности увеличилась только себестоимость продаж – на 17,96 %. В то же время коммерческие и управленческие расходы сократились. Расходы от прочих видов деятельности существенно выросли. Так, проценты к уплате возросли на 137,21 %, а прочие расходы – на 100,80 %.

Таблица 5

Анализ динамики расходов ПАО «АВТОВАЗ» в 2013-2015 гг.

|

Показатели |

Год |

Отклонение 2014/2013 |

Отклонение 2015/2014 |

||||

|

2013 год |

2014 год |

2015 год |

абс. |

% |

асб. |

% |

|

|

Себестоимость продаж, млн.руб. |

163012 |

192295 |

187245 |

29283 |

17,96 |

-5050 |

-2,63 |

|

Коммерческие расходы, млн.руб. |

5997 |

5472 |

4901 |

-525 |

-8,75 |

-571 |

-10,43 |

|

Управленческие расходы, млн.руб. |

9640 |

9592 |

9639 |

-48 |

-0,50 |

47 |

0,50 |

|

Проценты к уплате, млн.руб. |

1403 |

3328 |

6273 |

1925 |

137,21 |

2943 |

88,43 |

|

Прочие расходы, млн.руб. |

10263 |

20608 |

20807 |

10345 |

100,80 |

199 |

0,97 |

|

ИТОГО |

190315 |

231295 |

228865 |

40980 |

21,53 |

-2430 |

-1,05 |

В 2015 г. расходы сократились на 2 430 млн. руб., или на 1,05 % относительно 2014 г. При этом в составе расходов по основной деятельности наиболее значительно - на 10,43 % - сократились коммерческие расходы. Отметим, что управленческие расходы, хотя и незначительно, но выросли (на 0,50 %). Расходы по прочим видом деятельности в 2015 г. увеличивались. Особенно значительно – проценты к получению – на 88,43 %, что обусловлено привлечением дополнительных кредитов.

Структура расходов предприятия представлена в табл. 6.

Таблица 6

Анализ структуры расходов ПАО «АВТОВАЗ» в 2013-2015 гг.

|

Показатели |

Год |

Отклонение, пп. |

|||

|

2013 |

2014 |

2015 |

2014/ 2013 |

2015/ 2014 |

|

|

Себестоимость продаж, млн.руб. |

85,65 |

83,14 |

81,81 |

-2,51 |

-1,33 |

|

Коммерческие расходы, млн.руб. |

3,15 |

2,37 |

2,14 |

-0,78 |

-0,23 |

|

Управленческие расходы, млн.руб. |

5,07 |

4,13 |

4,21 |

-0,94 |

0,08 |

|

Проценты к уплате, млн.руб. |

0,74 |

1,44 |

2,74 |

0,70 |

1,30 |

|

Прочие расходы, млн.руб. |

5,39 |

8,91 |

9,09 |

3,52 |

0,18 |

|

ИТОГО |

100,00 |

100,00 |

100,00 |

- |

- |

Структура расходов предприятия показывает, что большая часть расходов – это расходы по основной деятельности. Однако, в 2013-2015 гг. отмечается тенденция снижение доли этих расходов. Если в 2013 г. на себестоимость продаж приходилось 85,65 % всех расходов, то в 2015 г. только 81,81 %. Такая же тенденция просматривается по управленческим и коммерческим расходам. Доля коммерческих расходов снизилась с 3,15 до 2,14 %, а управленческих с 5,07 % до 4,21 %. Доля расходов по прочим видам деятельности, напротив, растет. Наиболее значительно возрос удельный вес прочих расходов – с 5,39 в 2013 г. до 9,09 % в 2015 г.

Проведем анализ себестоимости продаж.

Таблица 7

Анализ состава и структуры затрат по статьям калькуляции в 2013-2015 гг.

|

Показатель |

Сумма, млн. руб. |

Уд. вес, % |

||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

|

|

Материальные затраты |

130295 |

137624 |

142256 |

71,67 |

66,37 |

70,50 |

|

Расходы на оплату труда |

22515 |

20737 |

19294 |

12,39 |

10,00 |

9,56 |

|

Амортизационные отчисления |

8289 |

9861 |

11607 |

4,56 |

4,76 |

5,75 |

|

Утилизационный сбор |

- |

9419 |

7809 |

- |

4,54 |

3,87 |

|

Отчисления на социальные нужды |

6571 |

5950 |

5569 |

3,61 |

2,87 |

2,76 |

|

Прочие |

17957 |

17554 |

17336 |

9,88 |

8,47 |

8,59 |

|

Изменение остатков незавершенного производства, готовой продукции |

-3935 |

6214 |

-2116 |

-2,16 |

2,99 |

-1,05 |

|

Итого |

181792 |

207359 |

201785 |

100,00 |

100,00 |

100,00 |

Наибольшую долю затрат по статьям калькуляции составляют материальные затраты: 71,67 % в 2013 г., 66,37 % в 2014 г. и 70,50 % в 2015 г. Высокая доля материальных затрат обусловлена спецификой производства. Отметим также, что в 2015 г. доля материальных затрат возросла по сравнению с 2014 г. на 4,13 п.п., то есть материалоемкость продукции увеличилась. В 2013-2015 гг. наблюдается снижение доли затрат на оплату труда, а также отчислений на социальное страховании, что обусловлено оптимизацией численности персонала. В то же время доля амортизации растет на протяжении всех трех анализируемых лет. Начиная с 2014 г. в составе себестоимости продаж учитывается утилизационный сбор, доля которого в себестоимости в 2015 г. составляет 3,87 %.

В таблице 8 представлен состав коммерческих расходов. Коммерческие расходы в 2013-2015 гг. сокращались: в 2014 г. они уменьшились на 10,27 %, а в 2015 г. еще на 10,44 %. В составе коммерческих расходов наибольшая часть приходится на транспортные расходы, которые снижаются как по абсолютной величине, так и в размерах долей в составе коммерческих расходов. Если в 2013 г. на долю транспортных расходов приходилось 54,67 % всех коммерческих расходов, то в 2015 г. - 41,54 %.

Таблица 8

Анализ состава и структуры коммерческих расходов в 2013-2015 гг.

|

Показатель |

Сумма, млн. руб. |

Уд. вес, % |

||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

|

|

Транспортные расходы |

3334 |

2509 |

2036 |

54,67 |

45,85 |

41,54 |

|

Реклама |

778 |

1479 |

1347 |

12,76 |

27,03 |

27,48 |

|

Расходы на оплату труда |

592 |

477 |

543 |

9,71 |

8,72 |

11,08 |

|

Расходы на упаковку продукции |

598 |

382 |

280 |

9,81 |

6,98 |

5,71 |

|

Услуги сторонних организаций |

216 |

150 |

312 |

3,54 |

2,74 |

6,37 |

|

Прочие |

580 |

475 |

383 |

9,51 |

8,68 |

7,81 |

|

Итого коммерческие расходы |

6098 |

5472 |

4901 |

100,00 |

100,00 |

100,00 |

Анализируя состав коммерческих расходов, отметим, что в 2014 г. произошел значительный рост затрат на рекламу – почти в два раза. В 2015 г. затраты на рекламу несколько сократились, но их доля в составе коммерческих расходов продолжает оставаться высокой – 27,48 %.

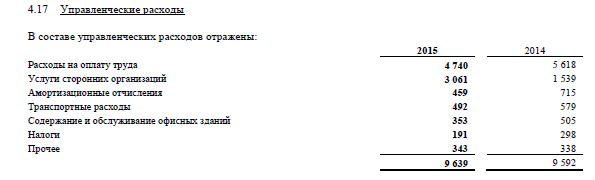

В таблице 9 представлен состав управленческих расходов.

Таблица 9

Анализ состава и структуры управленческих расходов в 2013-2015 гг.

|

Показатель |

Сумма, млн. руб. |

Уд. вес, % |

||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Расходы на оплату труда |

5488 |

5535 |

4740 |

51,61 |

57,70 |

49,18 |

|

Услуги сторонних организаций |

1432 |

1562 |

3061 |

13,47 |

16,28 |

31,76 |

|

Транспортные расходы |

583 |

579 |

492 |

5,48 |

6,04 |

5,10 |

|

Расходы по программным продуктам |

928 |

462 |

415 |

8,73 |

4,82 |

4,31 |

|

Материальные затраты |

380 |

377 |

86 |

3,57 |

3,93 |

0,89 |

|

Амортизационные отчисления |

363 |

366 |

459 |

3,41 |

3,82 |

4,76 |

Продолжение таблицы 9

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Расходы по повышению квалификации кадров |

194 |

84 |

72 |

1,82 |

0,88 |

0,75 |

|

Прочие |

1266 |

627 |

314 |

11,91 |

6,54 |

3,26 |

|

Итого |

10634 |

9592 |

9639 |

100,00 |

100,00 |

100,00 |

Наибольшую долю управленческих расходов составляют расходы на оплату труда. Анализируя изменения в составе управленческих расходов, отметим значительный рос расходов на услуги сторонних организаций: почти в два раза в 2015 г., а их доли с 16,28 в 2014 г. до 31,76 % в 2015 г.

2.3. Анализ кредитной политики предприятия

Анализ источников финансирования деятельности предприятия представлен в таблице 10. Анализируя данные таблицы, отметим, что на конец 2015 г. собственный капитал предприятия – величина отрицательная. Учитывая, что для обеспечения финансовой автономии значение показателя должно быть не менее 50 %, можно сделать вывод, что предприятие полностью зависит от кредиторов.

Таблица 10

Анализ источников финансирования деятельности ПАО «АВТОВАЗ»

|

Пассив |

31.12.2013, млн. руб. |

31.12.2014, млн. руб. |

31.12.2015, млн. руб. |

Темп прироста 2014/2013, % |

Темп прироста 2015/2014, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Капитал и резервы |

|||||

|

Уставный капитал |

11 421 |

11 421 |

11 421 |

- |

- |

|

Переоценка внеоборотных активов |

28 231 |

27 971 |

27 114 |

-0,92 |

-3,06 |

|

Добавочный капитал |

15 311 |

15 311 |

15 311 |

- |

- |

|

Резервный капитал |

571 |

571 |

571 |

- |

- |

|

Нераспределенная прибыль (непокрытый убыток) |

- 30 253 |

- 55 350 |

- 97 726 |

82,96 |

76,56 |

|

Итого по разделу III |

25 281 |

-76 |

- 43 309 |

- |

56985,53 |

Продолжение таблицы 10

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Долгосрочные обязательства |

|||||

|

Заемные средства |

65 627 |

70 763 |

85 140 |

7,83 |

20,32 |

|

Оценочные обязательства |

800 |

694 |

516 |

-13,25 |

-25,65 |

|

Прочие долгосрочные пассивы |

11 915 |

10 512 |

2 469 |

-11,76 |

-76,51 |

|

Итого по разделу IV |

78 342 |

81 969 |

91 755 |

4,63 |

11,94 |

|

Краткосрочные обязательства |

|||||

|

Заемные средства |

19 537 |

35 320 |

41 485 |

80,79 |

17,45 |

|

Кредиторская задолженность |

22 670 |

47 807 |

67 257 |

110,88 |

40,68 |

|

Доходы будущих периодов |

201 |

197 |

193 |

-1,99 |

-2,03 |

|

Оценочные обязательства |

3 384 |

3 564 |

3 752 |

5,32 |

5,27 |

|

Итого по разделу V |

45 792 |

86 888 |

112 687 |

89,74 |

29,69 |

|

Баланс |

149 415 |

168 781 |

161 133 |

12,96 |

-4,53 |

Долгосрочные обязательства предприятия образованы, главным образом за счет кредитов. На конец 2015 г. их доля в общем капитале составляет 52,84 %. Объем долгосрочного кредитования за 2015 г. был увеличен на 14 377 млн. руб., или на 20,32 %. Учитывая, что общее сокращение капитала за этот же период составило 4,53 % можно сделать вывод, что предприятие использует агрессивную политику финансирования своей деятельности. 69,93 % на конец 2015 г. – это краткосрочные заемные средства. Их доля в составе баланса возросла по сравнению с показателем на конец 2014 г. на 18,45 п.п. В составе краткосрочных обязательств произошел значительный рост краткосрочных кредитов и займов – на 40,68 %. В то же время кредиторская задолженность сократилась за 2015 г. на 2,03 %, то является косвенным свидетельством улучшения расчетной дисциплины на предприятии.

Динамика краткосрочных кредитов представлена в таблице 11. Большая часть кредитов на конец 2015 г. – это кредиты, выраженные в рублях под среднюю годовую процентную ставку в 9,38 – 22,0 %.

Отметим, что в рамках программы господдержки в 2010 г. были получены 43 млрд. руб. в качестве беспроцентного займа ГК «Ростехнологии», из которых 38 млрд. руб. направлены на реструктуризацию кредитного портфеля ПАО «АВТОВАЗ», в результате чего значительно сократилась задолженность Общества перед различными кредитными организациями.

Таблица 11

Динамика краткосрочных кредитов

|

на 31.12.15 |

31.12.15 |

31.12.14 |

31.12.2013 |

31.12.12 |

|

|

Займы, выраженные в евро |

4,7% - 5,7% |

1021 |

873 |

576 |

85 |

|

Займы, выраженные в рублях |

беспроцентные |

264 |

264 |

264 |

- |

|

Кредиты, выраженные в рублях |

9,38% - 22,0% |

33 930 |

27 949 |

12 496 |

596 |

|

Кредиты, выраженные в евро |

2,08% - 6,95% |

6 020 |

6 031 |

6 071 |

3 259 |

|

Кредиты, выраженные в японских иенах |

2,99% - 5,2% |

250 |

203 |

130 |

20 |

|

Итого |

- |

41 485 |

35 320 |

19 537 |

3 960 |

В 2010 г. с целью реструктуризации портфеля в ПАО «АВТОВАЗ» по кредитам проведены поэтапные мероприятия:

- работа с банками по снижению процентных ставок до уровня ставки рефинансирования плюс 3% годовых;

- подписан Меморандум о намерениях между ПАО «АВТОВАЗ», Сбербанком РФ, ПАО «Банк ВТБ», ГК «Ростехнологии» о реструктуризации кредитного портфеля и финансировании текущей и инвестиционной деятельности;

- в соответствии с распоряжением Правительства РФ № 2080-р от 25.12.2009 ГК «Ростехнологии» предоставлен беспроцентный денежный заем на сумму 38 млрд. руб.

В результате проведённой работы по реструктуризации на конец 2010 г. беспроцентная доля кредитного портфеля ПАО «АВТОВАЗ» составила 93%.

В ПАО «АвтоВАЗ» договорилось с госкорпорацией «Ростехнологии» о пролонгировании беспроцентного займа на 25 млрд. руб., которые были получены заводом в рамках господдержки, до 2032 г.

Информация о беспроцентных займах, полученных ПАО «АВТОВАЗ» представлена в таблице 12.

Таблица 12

Информация о беспроцентных займах ПАО «АВТОВАЗ»

|

Вид и идентификационные признаки обязательства |

Наименование кредитора (заимодавца) |

Место нахождения кредитора (заимодавца) |

Сумма основного долга на момент возникновения обязательства, млн. руб. |

Сумма основного долга на дату окончания отчетного квартала |

Срок кредита (займа), лет |

Наличие просрочек при выплате процентов по займу |

Плановый срок (дата) погашения займа |

|

Целевой беспроцентный займ |

Госкорпорация «Ростехнологии» |

Россия, г. Москва, Гоголевский бульвар, 21 |

25 000 |

25 000 |

23 года |

нет |

05.06. 2032 |

|

28 000 |

27 388,107 |

22 года |

нет |

29.04. 2032 |

Кроме того, по состоянию на 31 декабря 2014 г. Обществом получены беспроцентные авансы в сумме 2 736 млн руб. от Nissan Manufacturing RUS LLC (далее — «Nissan»). Согласно условиям их получения, авансовые средства могут быть использованы исключительно для финансирования приобретения оборудования. Авансы были выданы в подтверждение согласия ПАО «АВТОВАЗ» на предоставление Nissan зарезервированных мощностей на новой производственной линии. В 2014 г. Общество провело взаимозачет дебиторской задолженности и полученных беспроцентных авансов от Nissan в сумме 334 млн руб.

В 2014 г. ПАО «АВТОВАЗ» заключило с Внешэкономбанком дополнение к договору об открытии кредитной линии, согласно которому кредитный лимит увеличился с 25 225 млн руб. до 45 142 млн руб. и была установлена процентная ставка от 10,92% до 11% годовых. Данный кредит может быть использован только для финансирования инвестиций иных проектов. Кредит подлежит погашению равными ежеквартальными платежами в период с 2017 по 2023 гг. На 31 декабря 2013 г. кредиторская задолженность по данной кредитной линии составила 2 113 млн руб. В 2014 г. ПАО «АВТОВАЗ» были получены денежные средства по данному кредиту в сумме 7 540 млн руб. В 2014 г. ПАО «АВТОВАЗ» заключило с ПАО «Сбербанк России» договоры об открытии кредитной линии с лимитом 6 500 млн руб.. сроками погашения в 2015-2017 гг. и процентными ставками от 12 % до 13,51% годовых. В 2014 г. ПАО «АВТОВАЗ» были получены денежные средства в сумме 12 038 млн руб. по данным кредитным линиям в ПАО «Сбербанк России».

В 2014 г. Общество заключило с Банк ВТБ договоры об открытии кредитной линии с лимитом 6 000 млн руб., сроками погашения в 2015-2019 гг. и процентными ставками от 9,45% до 11,96% годовых. В 2014 г. Обществом были получены денежные средства в сумме 7 796 млн руб. по данным кредитным линиям в Банк ВТВ.

В 2014 г. Общество заключило с ЗАО АКБ «НОВИКОМБАНК» договоры об открытии кредитной линии с лимитом 2 200 млн руб., сроком погашения в 2015 г. и процентными ставками от 9,75% до 13% годовых. В 2014 г. Обществом были получены денежные средства в сумме 2 200 млн руб. по данным кредитным линиям в ЗАО АКБ «НОВИКОМБАНК».

В 2014 г. Общество заключило с ПАО «Промсвязьбанк» договор об открытии кредитной линии с лимитом 1 000 млн руб., сроком погашения в 2016 г. и процентной ставкой 17,1% годовых. В 2014 г. Обществом были получены денежные средства в сумме 1 000 млн руб. по данной кредитной линии.

Рублевая беспроцентная задолженность по векселям на предъявителя имеет сроки погашения в 2017-2030 гг. Указанная задолженность первоначально была отражена по справедливой стоимости, рассчитанной с использованием эффективных процентных ставок в размере от 22,5% до 24,5%. Общая номинальная стоимость на 31 декабря 2014 г. равна 9 129 млн руб. (31 декабря 2013 г.: 9 129 млн руб.).

В 2013 г. ПАО «АВТОВАЗ» заключило с финансовыми учреждениями договоры факторинга в отношении дебиторской задолженности покупателей. В 2014 г. предприятия получило от финансовых учреждений денежные средства в сумме 24 535 млн руб. а дебиторы направили напрямую финансовым учреждениям денежные средства в сумме 25 249 млн руб. По состоянию на 31 декабря 2014 г. обязательство по договорам факторинга составляет 6 млн руб. За 2014 г. сумма процентов к уплате по данным договорам составила 132 млн руб.

По состоянию на 31 декабря 2014 г. ПАО «АВТОВАЗ» не выполнило ограничительные финансовые условия, установленные кредитными договорами с рядом банков, включая отношение EBITDA к процентам и купонам, отношение EBITDA к обслуживанию краткосрочного долга, отношение акционерного капитала к кредитам и займам, отношение текущих активов к краткосрочным обязательствам, безубыточность деятельности за последние 12 месяцев, превышение чистых активов над уставным капиталом, неисполнение платежных обязательств в сумме, превышающей 10% от суммы чистых активов, и перекрестное неисполнение обязательств. На 31 декабря 2014 г. задолженность ПАО «АВТОВАЗ» по банковским займам, по которым не были выполнены ограничительные финансовые условия, составляла 35 923 млн руб. включая долгосрочную задолженность в сумме 22 347 млн руб., которая была на указанную дату включена в состав краткосрочных обязательств

По состоянию на 31 декабря 2014 г. ПАО «АВТОВАЗ» получило гарантии об отказе от досрочного востребования задолженности по кредитам в сумме 3 550 млн. руб. от ПАО АКБ «РОСБАНК». ЗАО КБ «Гаранта Банк-Москва» и Sociere Generate в отношении нарушенных ограничительных финансовых условий по кредитам, включая долгосрочную задолженность в сумме 1 636 млн руб. Период действия этих гарантий составляет менее 12 месяцев после отчетного периода. Таким образом, соответствующие остатки в сумме 1 636 млн руб. были отражены в составе краткосрочных обязательств.

Состав кредиторской задолженности предприятия представлен в таблице 13.

Таблица 13

Состав кредиторской задолженности, млн. руб.

|

Поставщики и подрядчики |

Расчеты с персоналом |

Налоги и сборы |

Государственные внебюджетные фонды |

Авансы полученные |

Векселя к уплате |

Расчеты с прочими кредиторами |

Итого |

|

|

Остаток на |

24 746 |

1073 |

525 |

452 |

374 |

961 |

796 |

22 670 |

|

Возникло |

191 390 |

23 591 |

12 031 |

6105 |

52 599 |

- |

19 303 |

305 019 |

|

Погашено |

(198 481) |

(23 645) |

(11 969) |

(6 102) |

(52 528) |

(961) |

(17 590) |

(311 276) |

|

Остаток на |

17 655 |

1 019 |

587 |

455 |

445 |

- |

2 509 |

47 807 |

|

Возникло |

200 427 |

24 109 |

25 701 |

6 230 |

37 538 |

2 |

33 048 |

327 055 |

|

Погашено |

(179 913) |

(23 938) |

(23 459) |

(6 065) |

(37 020) |

(2) |

(31 521) |

(301 918) |

|

Остаток на |

38 169 |

1 190 |

2 829 |

620 |

963 |

- |

4 036 |

67 257 |

По состоянию на 31.12.2015 большая часть кредиторской задолженности – это задолженность по расчетам с поставщиками и подрядчиками. В целом кредиторская задолженность на конец 2015 г. на 40,68 % выше, чем в 2014 г. При этом наиболее значительный рост кредиторской задолженности за 2014 г. наблюдается по задолженности поставщикам и подрядчикам, которая за год возросла на 20 514 млн. руб., или на 116,19 %.

Анализ достаточности источников финансирования предприятия представлен в таблице 14. Анализируя данные таблицы, отметим, что в 2013-2015 гг. динамика изменения собственного капитала предприятия была негативной. В 2014 г. собственный капитал значительно сократился и его величина имела на конец 2014 г. отрицательное значение. В 2015 г. ситуация еще более ухудшилась, на 31.12.2015 г. предприятие не имеет собственного капитала.

Стоимость внеоборотных активов возрастала на протяжении всего исследуемого периода: за 2014 г. она увеличилась на 13,79 %, а за 2015 г. еще на 3,34 %. Сокращение собственного капитала при росте внеоборотных активов повлекло рост недостатка собственных источников средств для финансирования запасов и затрат.

Таблица 14

Анализ достаточности источников финансирования деятельности ПАО «АВТОВАЗ», млн. руб.

|

Наименование |

31.12.2013 |

31.12.2014 |

31.12.2015 |

Темп роста 2014/ 2013, % |

Темп роста 2015/ 2014, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Собственный капитал |

25 281 |

- 76 |

- 43 309 |

- |

56985,53 |

|

Внеоборотные активы |

104 578 |

118 998 |

121 060 |

113,79 |

101,73 |

|

Источники собственных оборотных средств для формирования запасов и затрат |

-79 297 |

- 119 074 |

- 164 369 |

150,16 |

138,04 |

|

Долгосрочные обязательства |

78 342 |

81 969 |

91 755 |

104,63 |

111,94 |

|

Собственный капитал и долгосрочные обязательства |

- 955 |

-37 105 |

-72641 |

3885,34 |

195,77 |

|

Краткосрочные кредиты |

19 537 |

35 320 |

85 140 |

180,79 |

241,11 |

|

Общая величина источников средств |

18 582 |

- 1785 |

12 499 |

- |

- |

|

Запасы |

24 319 |

14 644 |

16 833 |

60,22 |

114,95 |

|

Недостаток собственных оборотных средств |

- 103 616 |

- 133 718 |

- 181 202 |

129,05 |

135,51 |

|

Недостаток собственных средств и долгосрочных заемных источников |

- 25 274 |

- 51 749 |

- 89 474 |

204,75 |

172,90 |

Продолжение таблицы 14

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Недостаток общей величины источников для формирования запасов и затрат |

- 5 737 |

- 16 429 |

- 4 334 |

286,37 |

26,39 |

|

Комплексный показатель финансовой ситуации |

0, 0, 0 |

0, 0, 0 |

0, 0, 0 |

||

|

Финансовая устойчивость предприятия |

Кризисно неустойчивое состояние предприятия |

||||

Наиболее значительно этот недостаток вырос в 2014 г. – на 50,16 %, прирост за 2015 г. составил 38,04 %. Недостаток собственных средств для ведения деятельности повлек увеличение объема привлекаемых кредитов: их сумма за 2014 г. возросла на 4,63 %, а за 2015 г. еще на 11,94 %. Однако, и с учетом долгосрочного кредитования, значение показателей источников финансирования запасов и затрат отрицательные. Причем, за 2014 г. этот показатель увеличился в почти в 39 раз. В результате роста объема долгосрочных кредитов за 2015 г. величина собственных и долгосрочных заемных источников финансирования запасов и затрат – величина положительная и составляет 12 499 млн. руб. Однако, по всем трем показателям формирования запасов и затрат на протяжении всего исследуемого периода значения отрицательные. Причем, имеет место негативная динамика роста недостатка финансирования. Общий недостаток финансовых источников для финансирования запасов и затрат на конец 2015 г. составил 4 334 млн. руб.

Общий вывод: финансовое состояние предприятия кризисное на все три рассматриваемые отчетные даты.

Анализ ликвидности баланса представлен в таблице 15. Анализируя данные, представленные в таблице 15, отметим, что все показатели платежеспособности ниже нормативных. Коэффициент абсолютной ликвидности на конец 2015 г. составил лишь 0,036 при нормативе 0,20. Показатель ниже значения на конец 2013 г. на 0,031 п., а по сравнению с показателем на конец 2014 г. – на 0,075 п. За счет абсолютно ликвидных активов – денежных средств и краткосрочных финансовых вложений предприятие на конец 2015 г. может погасить лишь 3,6 % краткосрочных обязательств.

Таблица 15

Анализ показателей ликвидности ПАО «АВТОВАЗ»

|

Наименование |

31.12. 2013 |

31.12. 2014 |

31.12. 2015 |

Отклонение 30.06.2015/ 31.12.2013 |

Отклонение 31.12.2015/ 31.12.2014 |

|

Коэффициент абсолютной ликвидности |

0,067 |

0,111 |

0,036 |

-0,031 |

-0,075 |

|

Коэффициент промежуточной ликвидности |

0,414 |

0,387 |

0,299 |

-0,115 |

-0,088 |

|

Коэффициент текущей ликвидности |

0,979 |

0,573 |

0,644 |

-0,335 |

-0,309 |

|

Коэффициент восстановления (утраты) платежеспособности |

- |

0,123 |

0,101 |

-0,022 |

-0,022 |

Таким образом, риск кредиторов велик, гарантии своевременного погашения долгов низкие. Коэффициент промежуточной ликвидности сокращается на протяжении всех трех анализируемых лет. В 2014 г. он снизился на 0,027 пункта, а за 2015 г. еще на 0,088 пункта. При привлечении дебиторской задолженности на конец 2015 г. предприятие может погасить лишь треть своих краткосрочных обязательств (при нормативе 0,8). Таким образом, перспективная платежеспособность предприятия также крайне низкая. Коэффициент текущей ликвидности на конец 2013 г. был близок к минимальной границе норматива (1). Однако, на протяжении последующих полутора лет он снижался и на конец 2015 г. достиг значения 0,644. Рассчитанные коэффициенты восстановления платежеспособности свидетельствуют, что предприятие не сможет восстановить свою платежеспособность в течение ближайших 6 месяцев.

Таким образом, проведенное исследование позволяет сделать вывод о недостаточности у предприятия финансовых ресурсов для осуществления деятельности, а также о необходимости привлечения дополнительных источников финансирования.

В ПАО «АВТОВАЗ» в 2002 г. выпущен первый рублевый облигационный займ на сумму 1 млрд. руб. Всего с 2002 по 2005 г. предприятие выпустило три займа на общую сумму 8 млрд. руб. и дважды размещало евробонды, на 150 млн и 250 млн долл.

ПАО «АВТОВАЗ» стал первой компанией в России, которая в качестве финансового инструмента для привлечения средств использовала биржевые облигации. Биржевые облигации — это долговая бумага с упрощенным порядком выпуска, не подлежащая регистрации. Для начала обращения достаточно получить допуск к торгам от фондовой биржи. Биржевые облигации обеспечивают быстрое привлечения денежных средств на срок не более года. Выпуск биржевых облигаций могут осуществлять крупные компании, существующие не менее трех лет, акции которых входят в котировальные листы. В 2008 г. ПАО «АВТОВАЗ» был выпущены биржевые облигации на сумму 1 млрд. руб. Всего таких займов в течение 2008 г. было выпущено четыре. Средства от выпуска облигаций ПАО «АВТОВАЗ» направляло на пополнение оборотных средств, финансирование текущей и инвестиционной деятельности, в том числе рефинансирование долговой нагрузки. Предприятие рассматривает данный инструмент как альтернативу краткосрочным банковским кредитам.

В таблице 16 представлен сводный перечень финансовых проблем ПАО «АВТОВАЗ». ПАО «АВТОВАЗ» не является в полной мере конкурентоспособным предприятием. Причем, качество производимых автомобилей, в целом, отвечает требованиям покупателей. В то же время показатели затратности, уровня сервиса, сбытового процесса ниже оптимальных, что снижает общий уровень конкурентоспособности.

Таблица 16

Сводный перечень проблемных областей финансового состояния

ПАО «АВТОВАЗ»

|

Проблемы |

Причины возникновения проблемы |

Возможные последствия проблемы |

|

Снижение выручки |

Несоответствие цены и качества автомобилей |

Убыточность деятельности. Отсутствие финансовых возможностей для развития |

|

Высокая себестоимость продаж |

Неэффективная организация производства. Рост цен на комплектующие |

Убыточность. Риск банкротства |

|

Финансовое состояние предприятия кризисное |

Низкий уровень прибыли |

Риск банкротства |

|

Предприятие испытывает дефицит ликвидности и платежеспособности |

Несбалансированность финансовых потоков |

Отсутствие средств для погашения задолженности |

Однако, автомобиль автомобили ПАО «АВТОВАЗ» уже много лет занимают две стабильные ниши самых недорогих (до 5 тыс.долл. и до 10 тыс. долл.) и практичных автомобилей. Информация о распределении экспорта автомобилей ПАО «АВТОВАЗ» также является доказательством достаточно высокой конкурентоспособности российских моделей. Кроме того, по стоимости технического обслуживания – это самые недорогие автомобили в России. Таким образом, текущее соотношение цена – качество, а также запуск двух новых моделей автомобилей (LADA Vesta и LADA XRAY) позволяют сделать вывод о наличии объективных условий роста доли рынка ПАО «АВТОВАЗ» и усиления его рыночных позиций.

ПАО «АВТОВАЗ» является градообразующими предприятием, предприятие не только пополняет местный бюджет за счет налогов, но также строит социальную инфраструктуру региона, финансирует социальные программы. Так, доля «АВТОВАЗ» в бюджете Самарской области оставляет около 40%, а в ВВП страны - 3%. В этой связи ПАО «АВТОВАЗ» в существующих условиях снижения доли рынка и потери конкурентоспособности, необходимо разрабатывать приоритетные направления, направленные на опережение существующих тенденций.

Таким образом, для ПАО «АВТОВАЗ» актуальна проблема развития и совершенствования финансовой политики.

2.3. Пути развития финансовой политики ПАО «АВТОВАЗ»

Проведенный анализ выявил две основные проблемы в области реализации финансовой политики:

- неэффективное управление затратами, что приводит к росту себестоимости продаж;

- неэффективная кредитная политика, выражающаяся в недостатке финансовых средств для развития.

В таблице 17 представим приоритетные направления финансовой работы на предприятии, направленные на решение выявленных проблем.

Таблица 17

Приоритетные направления, направленные на совершенствование политики управления затратами и управления заемным капиталом в ПАО «АВТОВАЗ»

|

Группа |

Направления |

Цель |

|

Совершенствование политики управления затратами |

||

|

1 |

Снижение себестоимости, в том числе по унификации деталей кузова, интерьера, электронных систем автомобилей. |

Снижение затрат |

|

2 |

Проведение политики импортозамещения - использование отечественных комплектующих в производстве |

|

|

3 |

Оптимизация организационной структуры – снижение затрат на управление |

|

|

Совершенствование политики управления заемным капиталом |

||

|

1 |

Привлечение государственных кредитов и субсидий |

Увеличение источников финансирования производства |

|

2 |

Выпуск облигационного займа |

|

Рассмотрим пути снижения затрат предприятия.

Один из главных резервов снижения себестоимости продукции ПАО «АВТОВАЗ» - это импортозамещение. В настоящее время на импортные материалы и комплектующие приходится 74% себестоимости новых автомобилей «АВТОВАЗ» (LADA Vesta и LADA XRAY). Валютные расходы завода достаточно высокие. Каждый 1% роста стоимости комплектующих — это примерно 1,6 млрд руб. расходов.

Поэтому перед заводом стоит задача повышения уровня локализации, но для этого должен быть организован выпуск автокомпонентов в России, в том числе в Самарской области и Тольятти».

Важнейшим источником экономии затрат является оптимизация численности персонала. Расходы ПАО «АВТОВАЗ» на выплату зарплат, которые, несмотря на сокращения персонала, в 2014 г. росли. В 2015 г. они сократились по сравнению с 2014 г. на 1,58 %. Отметим, что за 2014 г. ПАО «АВТОВАЗ» снизил среднюю численность сотрудников на 18% до 52 546 человек. Но положительный эффект от сокращения штата завод в полной мере сразу не ощутил, поскольку с большинством сотрудников компания расставалась в рамках компенсационных программ. При увольнении по соглашению сторон сотрудники могли получить 3-5 средних зарплат. Выплаты компенсаций в основном пришлись на вторую половину 2014 г., всего на них ушло 4,1 млрд руб. В 2015 г. ПАО «АВТОВАЗ» продолжил сокращения, в частности, уменьшено число менеджеров на 1 100 человек.

Однако, и на конец года численность работников завода – избыточная. По расчетам специалистов завода для ее оптимизации необходимо сокращение 15 000 работников. Такое масштабное сокращение проблематично и не получит одобрения от Министерства труда. Резкое увольнение такого количества сотрудников вызвало бы сильнейший общественный резонанс. Одним из вариантов сокращения затрат на персонал является введение 4-дневной рабочей недели. Эту меру целесообразно использовать для сохранения за работниками рабочих мест вплоть до улучшения финансовой ситуации на заводе.

Очевидно, что для развития проектов необходим достаточный объем финансовых ресурсов. На наш взгляд таким источником может быть выпуск облигаций.

Исходя из объема привлекаемых ПАО «АВТОВАЗ» финансовых ресурсов, можно предположить, что предприятию необходимо разместить дополнительный облигационный заем на сумму 10 млрд. руб.

В результате сконструированный облигационный заем должен представлять собой компромисс между потребностями ПАО «АВТОВАЗ» и инвесторами. Одним из существенных преимуществ данного облигационного займа выступает возможность конвертации облигации в базовый актив (обыкновенные акции), а также возможность выбора инвестором источника доходности (облигации или акции). Процентный доход по конвертируемым облигациям устанавливается в твердой или плавающей ставке. Твердая ставка зависит, главным образом, от изменения цены на основное сырье для производства легковых автомобилей - листовой и сортовой прокат, различные марки чугунных полуфабрикатов, а в случае с плавающей ставкой выбирается определенная базисная ставка процента и фиксированная надбавка, которая изменяется со временем. Следовательно, колебания процентной ставки будут отражать изменение общей конъюнктуры на финансовом рынке.

Купонная доходность по облигациям эмитентов машиностроительного сектора Самарской области составляет в среднем 8,25% годовых. Предлагается осуществить выпуск облигационного займа с усредненными параметрами. Отсюда следует, что для эмиссии конвертируемых облигаций ПАО «АВТОВАЗ» рекомендуется установить ставку доходности не ниже среднерыночной. Учитывая данные факторы, ставка купона для облигационного займа будет состоять из постоянной части - 8,25% годовых и переменной составляющей, которая будет зависеть от изменения цены на основной компонент для производства легковых автомобилей - металл на российском рынке по данным таких крупных поставщиков металла на ПАО «АВТОВАЗ», как ПАО «Магнитогорский металлургический комбинат», ПАО «Металлургический завод им. А.К. Серова», ПАО «Северсталь», ПАО «Мечел».

Большая часть облигационных займов имеет полугодовую периодичность в выплате купонных доходов. Чтобы повысить инвестиционную привлекательность предлагаемого облигационного займа, предлагается установить ежеквартальные выплаты процентов по облигациям. В результате инвесторы получат дополнительную возможность реинвестировать финансовые ресурсы и получать большую доходность по сравнению с полугодовыми выплатами купонного дохода. Значит, при ежеквартальной выплате купонного дохода по конвертируемым облигациям и фиксированной процентной ставке доходность купона будет составлять 2,06% годовых. Погашение облигаций и выплаты процентов могут производиться за счет доходов, полученных в результате инвестирования в вышеназванные проекты или из прибыли ПАО «АВТОВАЗ».

Еще одним важным параметром конструирования облигационного займа является срок привлечения финансовых ресурсов. Средний срок, на который ПАО «АВТОВАЗ» получало кредиты, составлял 1-2 года. Для снижения долговой нагрузки и оптимизации финансовых потоков при выпуске облигационного займа определим период траншей в 4 года. Обеспечением для планируемой эмиссии может стать банковская гарантия Сбербанка РФ, поскольку существует договоренность между ПАО «АВТОВАЗ» и Сбербанком РФ о финансово-экономической поддержке.

Размещение займа облигаций (КО-01) проводится путем открытой подписки и предварительной договоренности с потенциальными инвесторами (инвестиционными банками) до момента начала эмиссии, кроме того, возможна и процедура андеррайтинга. Сведем вышесказанное в табл. 18.

Таблица 18

Основные параметры облигационного займа КО-01 ПАО «АВТОВАЗ»

|

Параметр |

Единица измерения |

Количественная характеристика |

|

Объем эмиссии займа |

млрд.руб. |

10 |

|

Номинальная стоимость одной облигации |

руб. |

100 000 |

|

Количество бумаг в эмиссии |

шт. |

100 000 |

|

Срок обращения займа |

месяц |

36 |

|

Процентная ставка купонного дохода |

% |

8,25 |

|

Регулярность выплаты купонного дохода |

раз в год |

4 |

|

Коэффициент конверсии |

числ. |

10 |

|