Фонд социального страхования рф

Содержание:

Введение

Социальное страхование - объективная необходимость. На определенном этапе развития общество берет под свою защиту лиц, которые в силу некоторых причин не могут трудиться и получать оплату за труд.

Актуальность темы. Система выплат, производимых посредством средств Фонда социального страхования (ФСС) Российской Федерации, оказывает значительную роль в вопросах материального обеспечения человека в период временной нетрудоспособности, в поддержке его жизни и здоровья, решая вопросы материнства и детства, что придает данной системе самую наивысшую социально-экономическую и политическую ценность. От качества и объема данных выплат находится в зависимости величина социальных гарантий государства. Тем не менее, в результате принятых в последние годы законодательных и нормативных актов деятельность ФСС перестала соответствовать множествам страховым принципам, которые были положены в основу его функционирования. Устойчивое снижение величин обязательных отчислений, действие регрессивной шкалы, обширный перечень льгот повергли систему обязательного социального страхования, реализуемую ФСС, в дотационную. Прослеживается не выполняемость осуществления функций ФСС, обнаруживается перегруженность ФСС не страховыми (дополнительными) функциями, что также влечет диспропорции и нерезультативное применение существующих ресурсов.

Обоснованная система социального страхования - одна из предпосылок обеспечения социальной справедливости, создания и поддержания политической стабильности. К задачам социального страхования относятся: формирование денежных фондов, из которых покрываются затраты, связанные с содержанием нетрудоспособных или лиц, не участвующих в трудовом процессе; сокращение разрыва в уровне материального обеспечения неработающих и работающих членов общества. Учитывая особую важность социального страхования, его влияние на общественные процессы, государство во многих странах создает системы обязательного государственного социального страхования, дающие возможность значительной концентрации ресурсов в единых фондах и тем самым обеспечивающие надежной социальной защитой население страны.

Целью данной работы является полный анализ расходной части бюджета Фонда социального страхования. Для достижения данной цели необходимо будет решение следующих задач:

- определить сущность Фонда, его цели, задачи и структуру;

- проследить становление Фонда и особенности его функционирования

- также необходимо будет качественно изучить структуру расходов Фонда, проанализировать ее изменения (в разрезе 2014-2017 г.г.);

- провести анализ доходной и расходной части бюджета фонда социального страхования;

- выявить проблемы Фонда и найти оптимальные пути их решения.

Глава 1: Теоретические основы формирования и использования ФСС субъекта РФ

1.1. ФСС субъекта РФ, его сущность и назначение.

Фонд социального страхования создан в целях обеспечения государственных гарантий в системе социального страхования и повышение контроля за правильным и эффективным использованием средств. Фонд социального страхования является самостоятельным денежно-кредитным учреждением, денежные средства которого не входят в состав других бюджетов и изъятию не подлежат. Фонд социального страхования был создан на основании указа президента РФ от 7 августа 1992 года за номером 822 «О Фонд социального страхования РФ». Фонд социального страхования субъекта РФ является централизованным фондом финансовых ресурсов, аккумулирующим денежные средства, предназначенные для оказания помощи и услуг, формируемые на страховой основе. К имуществу Фонд социального страхования субъекта РФ относят имущество, закрепленное за данным фондом, а так же имущество подведомственных организаций. Фонд осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, законами Российской Федерации, указами Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, а также настоящим Положением. Бюджет Фонда социального страхования субъекта РФ и отчеты об его исполнении после рассмотрения правлением Фонда утверждаются председателем Фонда. Основными задачами Фонда являются: 1) Регистрация страхователей и выдача удостоверений о регистрации; 2) Осуществление финансовой деятельности по обеспечению социально страхования в регионе; 3) Установление для страхователей нормативов расходов необходимых для обеспечения гарантий по социальному страхованию работников. 4) Проведение расчетов со страхователями и другими организациями Фонда.

Фонд социального страхования субъекта РФ обеспечивает выплаты страхового обеспечения по следующим видам рисков: 1) Необходимость

получения медицинской помощи; 2) Временной нетрудоспособности; 3) Трудовое увечье и профессиональное заболевание; 4) Материнство; 5) Инвалидность; 6) Наступление старости; 7) Потеря кормильца; 8) Признание безработным; 9) Смерть застрахованного лица или нетрудоспособных членов семьи находящихся на его иждивении. К каждому виду риска соответствует определенный вид страхового обеспечения. [1]

Страховым обеспечением по отдельным видам обязательного социального страхования является: 1) Оплата медицинскими учреждениями расходов, связанных с предоставлением застрахованному лицу необходимой медицинской помощи; 2) Пенсия по старости; 3) Пенсия по инвалидности; 4) Пенсия по случаю потери кормильца; 5) Пособие по временной нетрудоспособности; 6) Пособие в связи с увечьем и профессиональным заболеванием; 7) Пособие по беременности и родам; 8) Ежемесячное пособие по уходу за ребенком до достижении им возраста 1,5 лет; 9) Пособие по безработице; 10) Единовременное пособие при рождении ребенка; 11) Единовременное пособие на санаторно-курортное лечение; 12) Социальное единовременное пособие на погребение; 13) Оплата путевок на санаторно-курортное лечение и оздоровление работников, а так же его детей. Руководство региональными и отраслевыми отделениями Фонда социального страхования осуществляют управляющие отделениями, которые несут персональную ответственность за их работу. Контроль за финансово-хозяйственной деятельностью региональных и центральных отраслевых отделений Фонда социального страхования осуществляет контрольно-ревизионная служба Фонда путем проведения ревизий. На сегодняшний день Фонд социального страхования организует исполнение бюджета государственного социального страхования, утверждаемого ежегодно федеральным законом, контролирует использование средств социального страхования. В необходимых случаях Фонд перераспределяет средства социального страхования между регионами и отраслями, поддерживая финансовую устойчивость системы. Кроме того, Фондом разрабатываются и реализуются государственные программы по совершенствованию социального страхования.

1.2. Источники формирования и направления использования средств ФСС субъекта РФ

Фонд социального страхования субъекта РФ имеет существенные отличия от других внебюджетных страховых фондов в отношении порядка получения и расходования средств. Дело в том, что суммы страховых взносов, реально поступающие в Фонд социального страхования, не соответствуют и не должны соответствовать суммам реально начисленных страхователями страховых взносов. В положениях Фонда социального страхования закреплено правило, по которому страхователи перечисляют в ФСС только остаток средств от начисленных страховых взносов после оплаты пособий и расходов на санитарно-курортное обслуживание работников и оздоровления их детей в пределах каждого месяца.

Распорядителями средств Фонда социального страхования Российской Федерации являются председатель и главный бухгалтер Фонда, а в региональных и центральных отраслевых отделениях - управляющий и главный бухгалтер отделения.

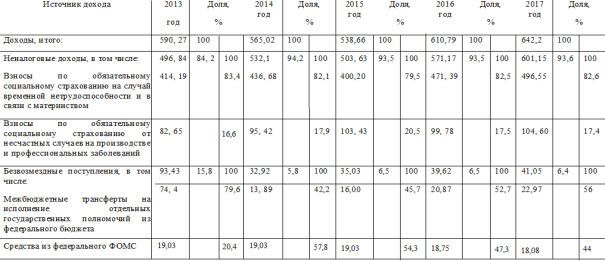

Средства Фонда образуются за счет: 1) страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности); 2) страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством; 3) страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд; 4) доходов от инвестирования части временно свободных средств Фонда в ликвидные государственные ценные бумаги и банковские вклады. Помещение этих средств Фонда в банковские вклады производится в пределах средств, предусмотренных в бюджете Фонда на соответствующий период; 5) добровольных взносов граждан и юридических лиц; поступления иных финансовых средств, не запрещенных законодательством; 6) ассигнований из регионального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях; 7) прочих поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет страховых взносов, и не принятых расходов на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимок по обязательным платежам, сумм штрафов и иных санкций, предусмотренных законодательством; уплаченных в установленном порядке сумм за путевки, приобретенные страхователем за счет средств Фонда; средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям (см. таблицу 1.)

Таблица 1. Структура источников дохода бюджета ФСС РФ за 2013-2017 гг.

Средства Фонда направляются на: 1) выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг; 2) оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет; оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории Российской Федерации и в санаторно-курортные учреждения в государствах - участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание; 3) частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание); 4) частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса); 5) оплату проезда к месту лечения и обратно; 6) обеспечение текущей деятельности, содержание аппарата управления Фонда; 7) проведение научно-исследовательской работы по вопросам социального страхования и охраны труда; 8) осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию (см. таблицу 2.)

|

Вид расхода |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

На случай временной нетрудоспособности и в связи с материнством |

437,04 |

450,28 |

471,21 |

516,89 |

543,00 |

|

На несчастные случаи на производстве и профессиональные заболевания |

76,05 |

81,72 |

87,85 |

91,65 |

94,49 |

|

За счет межбюджетных трансфертов на исполнение отдельных государственных полномочий из федерального бюджета и бюджета ФОМС |

93,43 |

32,92 |

35,02 |

39,62 |

Информация отсутствует |

|

Расходы, итого |

606,52 |

564,92 |

594,08 |

648,16 |

683,41 |

Таблица 2. Структура расходов бюджета ФСС РФ за 2013-2017 гг., млрд руб.

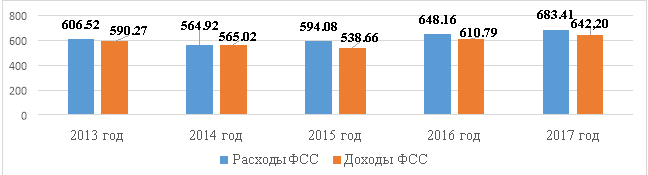

От уплаты взносов в ФСС субъекта освобождены: 1) Министерство обороны РФ, Министерство внутренних дел РФ, Федеральная служба контрразведки РФ, Федеральная пограничная служба, Федеральное агентство связи и информации, Служба военной разведки, Главное управление охраны РФ, Служба безопасности Президента РФ, другие воинские образования, Департамент налоговой полиции; 2) общественные организации инвалидов, находящиеся в собственности этих организаций, а также предприятия и организации, созданные для осуществления их уставных целей (см. рис. 1.)

|

|

|

Рисунок 1— Динамика расходов и доходов бюджета ФСС РФ за 2013-2017 гг., млрд руб |

Страховые взносы в ФСС регулируются постановлением Правительства РФ и уплачиваются: 1) бюджетными учреждениями - один раз в месяц в срок, установленный для выплаты заработной платы за вторую половину месяца; 2) всеми предприятиями и внебюджетными организациями - два раза в месяц в сроки, установленные для получения заработной платы, как за первую, так и вторую половину месяца; 3) лицами, нанимающими отдельных граждан по договорам - ежемесячно 5-го числа месяца, следующего за месяцем выплаты заработной платы; 4) крестьянским хозяйствам с 1 января 1995 г. - один раз в год не позднее 1 апреля следующего года. Законодательство РФ предусматривает применение к работодателями и другим плательщикам страховых взносов финансовых санкций в виде взыскания всей сокрытой или заниженной при начислении страховых взносов в ФСС суммы оплаты труда и штрафа в размере той же суммы, а при повторном нарушении - штрафа в двойном размере.

Глава 2 Рекомендации по повышению эффективности деятельности социального страхования

2.1 Препятствия и трудности формирования системы социального страхования в РФ

Изучение теоретических источников позволяет выявить следующие препятствия и трудности формирования социального страхования в России:

- отсутствие национальной доктрины формирования институтов социального страхования, возможности развития которых были бы научно обоснованы и органично увязаны с системами заработной платы и налоговыми системами, состоянием и политикой на рынке труда, демографическим положением в настоящем и его прогнозным положением в будущем;

- сохранение правового закрепления собственности средств обязательного социального страхования за государством, что деформирует весь массив правоотношений в этой сфере, лишает работников и членов их семей законного, юридически закрепленного, права на этот ключевой ресурс их социальной защиты, переводит их статус собственников этих средств в унизительное положение получателей пособий;

- применение архаичной практики социалистического прошлого, когда значительная часть средств внебюджетных фондов включается в состав федерального бюджета, что приводит к их использованию для выплат нестрахового (нецелевого) характера и нарушению принципа адекватности (зависимости) уровня выплачиваемых пособий от размеров страховых взносов;

- слабое развитие инструментария и инфраструктуры управления социальным страхованием, что выражается в отсутствии официально утвержденных моделей актуарных расчетов и статусов актуарных центров, в применении ненадлежащей и неполной информационной базы, а также в фактически зачаточном состоянии систем проведения реабилитации инвалидов (медицинской, профессиональной и социальной).

Среди вышеупомянутых препятствий для формирования подлинно страховой системы социального страхования особо выделяется правовая норма, согласно которой средства социального страхования являются «государственной собственностью». Это по самой своей сути неверное представление приводит к деформации всего круга правоотношений в данной сфере. Из этой юридической нормы вытекает мнение, согласно которому все, кто получают пособия, пенсии, медицинскую помощь, - это иждивенцы, находятся на содержании государства или работающих.

По всем канонам экономической науки и устоявшимся представлениям в системе социального страхования, страховые платежи являются резервируемой частью заработной платы работников, которая им недодается и предназначается на случаи наступления для них социальных рисков (старости, инвалидности, болезни и т.д.).

Целевая функция этой резервируемой части заработной платы состоит в воспроизводстве рабочей силы, а поэтому ее экономическая и правовая природа определяет безальтернативную трактовку вопроса собственности – это собственность застрахованных работников (и их иждивенцев), право на которую они реализовывают при наступлении страховых случаев: при выходе на пенсию, установлении факта инвалидности и т.д.

При таком рассмотрении собственности страховых средств роль государства состоит в том, что оно выступает гарантом сохранения заработанных страховых прав и распорядителем страховых ресурсов. И если оказывается, что их не хватает, виноваты в этом не пенсионеры (в свое время их заработавшие), а те органы государственной власти, которые неэффективно распорядились доверенными им средствами.

Логическим выводом из данного подхода является отказ от представлений о государстве как собственнике страховых ресурсов и признание на законодательном уровне этих средств в качестве собственности страхуемых работников, право на которую они реализуют при наступлении страховых случаев.

Оценивая эффективность социального страхования как стабилизатора доходов и механизма воспроизводства населения и трудовых ресурсов, можно констатировать, что уровень перераспределения национального дохода в целях социальной защиты недостаточен. Это объясняется, в первую очередь, заниженной стоимостью труда и пониженными размерами устанавливаемой государством социальной нагрузки на экономику.

Таким образом, действующая в РФ система социальной защиты еще в крайне недостаточной мере использует потенциал института обязательного социального страхования. Пока можно говорить только об отдельных элементах и сегментах социального страхования, для которых в значительной степени характерно применение принципов социального обеспечения и социальной помощи. При достаточно высокой страховой нагрузке уровень большинства социальных выплат явно недостаточен и не увязан с объемом вносимых страховых средств, то есть отсутствует должная зависимость уровня выплачиваемых пособий от размеров взносов. Для дисциплинированных плательщиков страховых взносов с заработанной платы средних и высоких размеров размер коэффициентов замещения составляет всего 15-25%, что является крайне заниженной величиной.

Состояние системы социального страхования зависит от многих слагающих: уровня заработанной платы, положения на рынке труда, налоговой, страховой и социальной политики государства.

Многие специалисты считают, что проводимая в России модернизация системы социальной страхования сталкивается с рядом существенных проблем. Среди них – низкая доля заработанной платы и пенсий в ВВП.

Следует отметить тот факт, что законодательное формирование новых страховых институтов еще не завершено. В Государственной Думе на разных стадиях рассмотрения находится ряд законопроектов, входящих в состав пакета законов о пенсионной реформе, в частности, законопроекты об обязательном профессиональном пенсионном страховании в Российской Федерации; о страховом взносе на обязательное профессиональное пенсионное страхование; об управлении средствами обязательного пенсионного обеспечения и др.

2.2 Основные пути совершенствования деятельности Фонда социального страхования РФ

Важнейшим условием формирования национальной системы социального страхования в России является разработка четко выверенной системы базовых ориентиров его построения, то есть принципов социального страхования, в круг которых специалисты Международного Бюро Труда (МБТ), отечественные и зарубежные ученые включают ряд основополагающих социальных, экономических, правовых установлений, позволяющих обеспечивать работникам и членам их семей уровень социальной защиты, сопоставимый с уровнем дохода в их трудовой период, позволяющий при этом сохранить социальный статус.[1]

В этой связи следует концептуально и законодательно определить размеры и пропорции ВВП, направляемые на цели социального страхования. По мнению некоторых авторов, экономические, социальные, демографические и природно-климатические условия жизнедеятельности населения России вызывают необходимость выделять на цели социального страхования: на первом этапе становления системы социального страхования (2007-2010 годы) - не менее 10-12 % ВВП (т.е. в полтора раза больше, чем в настоящее время), а на втором (2011-2017 годы) - не менее 13-15% ВВП (т.е. в два раза больше существующих объемов и пропорций).

Практика функционирования систем социального страхования в развитых странах свидетельствует о целесообразности отделения средств социального страхования от государственного бюджета. Их целевое предназначение и высокая публичная значимость обуславливают их автономный характер и систему законодательных мер по их контролю и прозрачности.

С 2002 г. вопреки отечественному законодательству и рекомендациям МОТ в федеральный бюджет стали включать значительную часть ЕСН. Между тем, согласно заключению Счетной палаты РФ, ни одна из целей, провозглашенных при введении ЕСН вместо страховых платежей, в приемлемой мере не достигнута. Сама процедура сбора взносов, контроля и взыскания задолженности стала более сложной для плательщиков и государственных внебюджетных фондов, а путь прохождения финансовых ресурсов — более длинным и менее прозрачным; картина оплаты платежей по конкретным застрахованным лицам не отражается в платежных документах налоговых организаций; применение исключительно судебного порядка взыскания задолженности с плательщиков оказалось неэффективной процедурой; бухгалтерская отчетность хозяйствующих субъектов более трудоемка по сравнению с применяемой ранее.

Анализ экспертами Палаты федеральных законов о бюджетах государственных внебюджетных фондов, разработанных с учетом снижения размера ЕСН, выявил контрпродуктивный характер изменения страховой природы взносов и замены их налоговым способом формирования доходов для системы социального страхования (как и поспешного, непродуманного уменьшения ЕСН). Это проявилось в ослаблении социальных гарантий в системе социального страхования и в падении уровня социальной защищенности застрахованных, а также в финансовой дестабилизации бюджетов государственных внебюджетных фондов. Сохранение данной тенденции может в конечном счете привести к окончательной ликвидации страховых механизмов.[2]

Об этой опасности свидетельствуют и следующие факты. Уже по окончании первого года после снижения ЕСН возник существенный — примерно в 300 млрд. руб. — дефицит бюджетов государственных внебюджетных фондов.

Несмотря на то, что данная политика привела к явно отрицательным, тупиковым результатам и требует существенной корректировки, ее авторы из «экономического блока» федерального правительства не только не признают это, но и продолжают линию на свертывание страховых механизмов в системе социального страхования. В правительственных перспективных планах экономического и социального развития страны задача институциональной корректировки национальной системы социального страхования даже не ставится.

Важнейшей задачей формирования новой модели социального страхования является перераспределение ответственности основных субъектов социального страхования: работодателей, государства и работников.

Формирование системы обязательного социального страхования в стране требует концептуального и законодательного решения ряда крупных задач национального масштаба. Важнейшими среди них являются:

- определение финансовых механизмов отдельных видов и всей системы социального страхования с учетом формирования оптимальной нагрузки субъектов страхования, увязанной с политикой заработной платы, доходов и налоговой политикой;

- разработка методологических и правовых основ для формирования собственного правового поля социального страхования, имеющего четкие законодательные рамки и не допускающие смешения с правоотношениями, регулирующими социальную помощь и государственное социальное обеспечение;

- разграничение функций и полномочий по организации и управлению системой и отдельными видами социального страхования основных социальных субъектов (работодателей, работников и государства) с их ролевых позиций: страхователей, застрахованных, организующих и контролирующих органов;

- определение инструментария и инфраструктуры управления социальным страхованием — информационной базы, статуса актуарных центров и контрольных органов, медико-реабилитационных служб.[3]

Так как каждый вид социального риска имеет свою природу и по-разному проявляется для разных категорий трудящихся, то и формы защиты и организация социального страхования развиваются по видам, которые имеют свои особенности. Только таким образом можно достаточно обоснованно рассчитывать финансовые средства, необходимые для страхования отдельных рисков и не допускать скрытого перераспределения средств при страховании различных рисков.

Развитие отдельных отраслей системы социального страхования во многом может определяться тремя основными факторами:

- уровнем социального риска в обществе, выражающемся в стоимостном выражении утратившего доход по этой причине;

- степенью потери дохода, полной или частичной, постоянной или временной;

- мерой покрытия риска, устанавливаемой государством исходя из целей социальной политики.

В этой связи построение рыночной финансовой модели социального страхования имеет три взаимосвязанных аспекта:

1) определение источников финансирования, как способа привлечения средств, достаточных для обеспечения гарантий социальной защиты;

2) распределение финансового бремени между основными субъектами страхования;

3) взаимосвязь использования страховых средств и нахождения оптимальных пропорций распределения и перераспределения ресурсов на основе сочетания принципа эквивалентности (по схеме взносы – выплаты) и солидарной взаимопомощи.

Рыночная модель системы социального страхования базируется на следующих принципиальных положениях:

- финансирование обеспечивается в основном за счет взносов работодателей (включаемых в себестоимость продукции) и работников (удерживаемых из зарплаты);

- размеры страховых услуг находятся в зависимости от размеров взносов. Только делающие взносы имеют право на получение услуг, которые тем значительней, чем больше размеры взносов и чем дольше их производят.

Особенности демографического и социально-экономического развития России вызывают необходимость смешанного финансирования пенсионного и других видов социального страхования (за счет средств работодателей, работников и государства).

Формирование средств на социальное страхование предлагается организовать из трех источников: большую часть следует оплачивать работодателям (примерно 60% от всего объема), а две другие части распределить между работниками и государством.

Доля отдельных источников финансирования определяет сам характер системы страховых выплат: взносы выражают ее страховые принципы, а участие государства символизирует идею солидарности перед лицом потребностей, удовлетворение которых невозможно обеспечить лишь за счет страховых взносов, что заставляет обращаться к дофинансированию систем из государственных источников. Страховые взносы работодателей и самих застрахованных, прежде всего, играют роль источника, обеспечивающего выплату компенсаций за утрату дохода пропорционально его величине, а средства государства предназначаются для выплат всеобщего характера и обеспечения минимального уровня страховых пособий, если для этого недостает поступающих страховых взносов.[4]

В целях совершенствования взаимодействия Фонда социального страхования Российской Федерации со страхователями и организации работы введено предоставление копии отчетности по форме 4-ФСС РФ в электронном виде, что в значительной степени облегчит и ускорит процесс сдачи отчетов в Филиалы ГУ ВРО ФСС РФ.

Сдача отчетов через Интернет позволяет:

- предварительно проверить правильность составления отчета с помощью специализированной программы, размещенной в Интернет-портале Фонда;

- даёт возможность самостоятельно выявить и устранить ошибки, допущенные при составлении отчета (до результатов камеральной проверки отчета, проводимого работниками Филиала);

- сокращает время сдачи ежеквартальной отчетности.

Для зарегистрированных пользователей в Интернет-портале доступны дополнительные сервисы:

- просмотр взаиморасчетов с ФСС РФ;

- результаты камеральных и выездных документальных проверок;

- регистрационные данные;

- возможность просмотра планируемых проверок ревизоров.

Фонд социального страхования РФ ввел с 1 января 2007 г жесткий механизм контроля и управления средствами по всем основным видам деятельности.

Необходимость усовершенствования системы контроля обусловлена расширением функций региональных отделений ФСС и изменениями в системе социального страхования. Также по–новому рассматривают пособия по временной нетрудоспособности, по беременности и родам, введена новая система расчета пособий по уходу за детьми до 1,5 лет работающим женщинам, добавлены функции выплаты пособий по уходу за ребенком неработающим женщинам, изменены условия работы по родовым сертификатам.

Жесткий контроль исполнения региональными отделениями своих обязанностей обеспечен благодаря обновленной системе учета и отчетности расходуемых средств, базирующейся на принципе обработки и контроля первичных данных. Он был использован при реализации программ, связанных с участием Фонда социального страхования в национальном проекте «Здоровье» и в усовершенствованном виде используется в текущем году для работы по другим направлениям. Специально для страхователей и партнеров ФСС по социальным программам организованы ряд бесплатных сервисов, которые помогут им минимизировать ошибки при подготовке отчетов и сверять состояние своих расчетов с данными фонда. Дополнительно к этим мерам ФСС организует новую систему регулярных внутренних проверок деятельности региональных отделений .

Социальное страхование эволюционирует, соответственно, меняется и работа Фонда. Благодаря совершенствованию системы персонифицированного учета решаются важнейшие задачи, обеспечивая прозрачность движения финансовых потоков и строгий контроль за их использованием.8

ЗАКЛЮЧЕНИЕ

Анализ деятельности Фонда социального страхования РФ показал, что поступления от единого социального налога занимают наибольший удельный вес в доходах Фонда. Наибольший удельный вес в расходах Фонда социального страхования Российской Федерации занимают непосредственно выплаты по социальному страхованию.

Доходы в 2017 году по сравнению с 2016 и 2015 возросли, хотя до плановых показателей исполнение бюджета в течение всех трех лет не дотягивает. Это связано, в основном, с недополучением средств от взимания ЕСН, отчисления которого в ФСС и так уменьшились до 2,9%. Остальные статьи доходов по факту превышают плановые показатели .

Расходы в целом покрываются за счет источников формирования средств. Исполнение бюджета по расходам в 2017 году превысило плановые показатели, а в 2015 и 2016 годах – находилось в пределах планов. В 2017 году резко снизилась сумма расходов на пособия по временной нетрудоспособности, на погребение, а также на оплату дополнительных выходных дней для ухода за детьми-инвалидами. Возросло финансирование пособий при рождении ребенка, по уходу за ним, увеличились расходы на оздоровление детей, что свидетельствует об улучшении демографической обстановки в стране. В 2017 году увеличились расходы на предупредительные меры по несчастным случаям и оплате путевок на оздоровление работников.

Снижение отчислений от ЕСН с 3,2% до 2,9% не привело к желаемым результатам в плане стимулирования и оздоровления экономической деятельности, а лишь усугубило ситуацию в социальной сфере страны. Снижение эффективной ставки ЕСН повлекло уменьшение поступлений этого налога в фонд. Компенсации этих потерь за счет прогнозируемой легализации зарплат не происходит, поскольку расширение налогооблагаемой базы привело к росту расходов на пособия по обязательному социальному страхованию, зависящих от размера оплаты труда.

В целях совершенствования деятельности Фонда социального страхования Российской Федерации введены такие мероприятия, как предоставление копии отчетности по форме 4-ФСС РФ в электронном виде; жесткого механизма контроля и управления средствами по всем основным видам деятельности, и т.д.

По мнению многих экспертов, ученых и политиков, в своем нынешнем виде система обязательного социального страхования в России не отвечает тем задачам, которые она в принципе призвана решать. Снижение уровня социальной защиты застрахованных, происходящее в настоящее время, — не только текущая проблема, но, к глубокому сожалению, и долгосрочная тенденция. В связи с этим требуется не только принять отдельные меры по совершенствованию механизмов социального страхования, но и провести серьезные институциональные изменения.

В бюджете ФСС предусмотрена перекачка денег из госбюджета - на покрытие дефицита бюджета Фонда, который будет «в минусе» в течение ближайших лет. Это свидетельствует о потере автономности бюджета ФСС и начале отхода системы социального страхования от страховых принципов. Полагаем, что нарастание текущего дефицита бюджета ФСС в сочетании с ограничительными нормами страхового обеспечения свидетельствует о финансовой неустойчивости Фонда и является показателем необходимости реформирования системы обязательного социального страхования.

Необходимо предусмотреть, что в ближайшие годы увеличение ассигнований из госбюджета на финансирование расходов на выплату ежемесячного пособия по уходу за ребенком до достижения им возраста полутора лет студенткам-«очницам» , а также матерям, уволенным в период беременности, оплату отпуска по беременности и родам, отпуска по уходу за ребенком (до достижения им возраста полутора лет) в связи с ликвидацией организации. Необходимо рассмотреть вопрос об изыскании возможностей дополнительного финансирования санаторно-курортного лечения работников.

Необходимо также дополнительно рассмотреть вопрос о внесении поправок в закон «О погребении и похоронном деле», чтобы увеличить размер выплат на возмещение стоимости гарантированного перечня услуг и социального пособия на погребение и определить механизм их индексации. Если произойдет «замораживание» размеров некоторых пособий гражданам, имеющим детей, в дальнейшей перспективе, то назвать бюджет ФСС социально ориентированным практически невозможно.

Необходимо обеспечить заинтересованность работников и работодателей в пополнении ФСС, их непосредственное участие в управлении его средствами. Так, сэкономленные на конкретном предприятии за счет снижения уровня заболеваемости средства фонда должны направляться на финансирование санаторно-курортного лечения работников именно этого предприятия.

Данная работа призвана внести посильный вклад в процесс совершенствования организации социального страхования в РФ.

Бесспорно, что многие затронутые вопросы требуют дальнейшей разработки со стороны экономистом, правоведов, а также ученых и практиков.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Об основах обязательного социального страхования [Электронный ресурс]: федер. закон от 16 июля 1999 г. N 165-ФЗ (ред. от 01.12.2014). Доступ из Правовой справочно-информационной системы «Гарант». Версия F1.

2. Об исполнении бюджета Фонда социального страхования Российской Федерации за 2014 год [Электронный ресурс]: проект федер. закона (ред. от 06.04.2015). Доступ из Правовой справочно-информационной системы «Гарант». Версия F1.

3. О бюджете Фонда социального страхования Российской Федерации на 2015 год и на плановый период 2016 и 2017 годов [Электронный ресурс]: федер. закон от 1 декабря 2014 г. N 386-ФЗ. Доступ из Правовой справочно-информационной системы «Гарант». Версия F1.

4. О Фонде социального страхования Российской Федерации [Электронный ресурс]: постановление Правительства РФ от 12 февраля 1994 г. N 101 (ред. от 15.05.2015) Доступ из Правовой справочно-информационной системы «Гарант». Версия F1.

5. Агапова, Т.А. Макроэкономика [Текст]: учебник / Т.А. Агапова, С.Ф. Серегина. - М.: МФПУ Университет, 2013. 560 c.

6. Антипина, О.Н. Макроэкономика [Текст]: учебник / О.Н. Антипина, Н.А. Миклашевская. - М.: ДиС, 2012. 496 c.

7. Балихина Н.В. Финансы и кредит [Текст] / Н.В. Балихина, М.Е. Косов: учебное пособие-М.: Юнити-Дана, 2013. 303 с.

8. Булатов, А.С. Национальная экономика [Текст]: учебное пособие / А.С. Булатов. - М.: Магистр, ИНФРА-М, 2012. 304 c.

9. Васильев, В.П. Макроэкономика [Текст]: учебное пособие / В.П. Васильев, Ю.А. Холоденко. - М.: ДиС, 2012. 208 c.

10. Ивлева, Г.Ю. Национальная экономика [Текст]: учебно-методический комплекс / Г.Ю. Ивлева. - М.: РАГС, 2010. 90 c

11. Парамонова О.Ю. Формирование и использование средств Фонда социального страхования РФ: проблемы и пути решения /О.Ю. Парамонова // Научно-технические ведомости СПбГПУ. – 2017.

12.Парамонова О.Ю. Финансовый механизм Фонда социального страхования Российской Федерации: сущность, проблемы, способы реформирования -2016г.

13. Сайт Фонда социального страхования России [Электронный ресурс]. URL: http://fss.ru

-

Об исполнении бюджета Фонда социального страхования Российской Федерации за 2014 год [Электронный ресурс]: проект федер. закона (ред. от 06.04.2015). Доступ из Правовой справочно-информационной системы «Гарант». Версия F1.

↑ -

5 Агапова, Т.А. Макроэкономика [Текст]: учебник / Т.А. Агапова, С.Ф. Серегина. - М.: МФПУ Университет, 2013. 560 c.

↑ -

6 Антипина, О.Н. Макроэкономика [Текст]: учебник / О.Н. Антипина, Н.А. Миклашевская. - М.: ДиС, 2012. 496 c.

↑ -

7 Балихина Н.В. Финансы и кредит [Текст] / Н.В. Балихина, М.Е. Косов: учебное пособие-М.: Юнити-Дана, 2013. 303 с.

↑ -

8 Балихина Н.В. Финансы и кредит [Текст] / Н.В. Балихина, М.Е. Косов: учебное пособие-М.: Юнити-Дана, 2013. 303 с.

↑

- Человеческий фактор в управлении организацией (Организационно-экономическая характеристика организации)

- Человеческий фактор в управлении организацией (Анализ влияния человеческого фактора в управлении организацией в ООО «Рейчелл»)

- Художественно-конструкторский проект малой формы с простой формой (Исследовательско-аналитическая глава)

- Формирование компетентностного портрета руководителя производственного предприятия

- РАЗРОБОТКА КОНФИГУРАЦИЙ «УПРАВЛЕНИЯ ПЕРСОНАЛОМ» В СРЕДЕ 1С ПРЕДПРИЯТИЕ 8.3 (Аналитическая часть)

- Разработка регламента выполнения процесса «Управление портфелем продукии

- Размер пособия по безработице (Правовой статус безработного)

- Индивидуальное предпринимательство (Порядок регистрации в качестве индивидуального предпринимателя)

- Общество с ограниченной ответственностью (Понятия и признаки общества с ограниченной ответственностью как юридического лица)

- Учет труда и заработной платы (ТЕОРЕТИЧЕСКИЕ ОСНОВУ УЧЕТА ТРУДА И РАСЧЕТОВ С ПЕРСОНАЛОМ)

- ОРГАНИЗАЦИЯ РАБОТЫ СЛУЖБЫ ROOM - SERVICE В ГОСТИНИЦЕ

- Тема: Технология работы служб питания в отечественных гостиницах(на примере гостиниц)