Финансы как инструмент регулирования экономики (Место и роль финансов в рыночной экономике)

Содержание:

Введение

Сущность финансов заключается в создании, использовании и распределении фондов денежных средств, находящихся в распоряжении частных лиц и государства, и направлены на осуществление хозяйственных и управленческих целей.

Актуальность темы финансов как инструмент регулирования экономики заключается в том, что грамотное анализ использование финансов повышает экономические показатели на национальном и внутрифирменном уровне.

Цель работы – провести анализ финансов как инструмента регулирования экономики на примере нефтегазовой отрасли и ПАО «ЛУКОЙЛ».

В соответствии с поставленной целью можно сформулировать следующие задачи:

1. Изучить теоретическое и методологическое обоснование финансов как инструмент регулирования экономики.

2. Провести анализ роли финансов, как инструмента регулирования экономики на примере нефтегазового сектора.

3. Провести анализ источников финансирования предприятия нефтегазового сектора на примере ПАО «ЛУКОЙЛ».

Предмет исследования – финансы.

Объект исследования – финансов, как инструмента регулирования экономики.

Тема финансов как широко раскрыта в работах следующих российских ученых: Абрамова А.Р., Титов С.Р., Бадрудин А.В., Козырев М.С., Коробков Р.Г., Лебедева А.Д., Зимовец Е.А. и др. В ходе написания работы были использованы научные публикации российских исследователей, статистические сборники, бухгалтерская и финансовая отчетность ПАО «ЛУКОЙЛ» за 2016-2018 гг.

Глава 1. Финансы в рыночной экономике

1.1. Место и роль финансов в рыночной экономике

Экономический строй любого государства основывается на объективных экономических законах. Современные государства осуществляют управление рыночной экономикой с помощью государственного уклада народного хозяйства, финансовой налоговой системы, денежно-кредитной системы.

Рыночная экономика - это экономика, основанная на отношениях, возникающих при купле-продаже товара на рынке. В рыночных отношениях участвуют различные экономические субъекты (предприниматели) и юридические лица (хозяйствующие субъекты).[1]

Под рынком понимаются социально-экономические условия реализации товара.

Рынок - это сфера проявления экономических отношений между производителями и потребителями товаров, между стоимостью и потребительной стоимостью товаров.

В условиях рыночной экономики очень важно точно знать экономическую сущность и содержание ее категорий.

Автор М.С. Козырев пишет: «Деньги, выполняя свои функции средств обращения, являются посредниками между актом покупки и актом продажи, в этой функции деньги становятся капиталом».[2]

Капитал - это деньги, пущенные в оборот и приносящие доходы от этого оборота. Оборот денег - это вложение их в предпринимательство, передача в ссуду, сдача в наем. Таким образом, деньги создают условия для появления финансов как самостоятельной сферы функционирования денежных отношений.

Автор Р.Г. Коробков трактует понятие финансы как систему денежных отношений, выражающих формирование и использование денежных фондов в процессе их оборота[3].

Согласно с проведенными исследованиями с продолжением реформирования экономики России в настоящее время свершается динамичное изменение наблюдающейся финансово-денежной системы. Центральное место в развитии рыночных отношений и в регулировании рынка государством овладевают именно финансы. Они являются не только экономической категорией, но также и исторической. Существование финансов исчисляется не одной тысячей лет. Товарно-денежные отношения, образования государств и необходимости удовлетворения потребностей предпринимателей и органов власти в финансовых ресурсах - все это поспособствовало появлению финансов.

На данный момент имеется большущее множество определений финансов. Наиболее точным и глубоким, на мой взгляд, является: «Финансы - это специфическая форма экономических отношений, возникающих по поводу распределения и перераспределения ВНП и НД и формирования на этой основе централизованных и децентрализованных фондов денежных средств, которые используются на цели расширенного воспроизводства и удовлетворения общегосударственных потребностей».

Краеугольными камнями экономической политики государств являются в настоящее время устойчивое экономическое развитие, значительный уровень занятости населения и контролированная инфляция. Достигнуть всего этого довольно сложно, потому что экономика исполняет роль совокупности отраслей и производств, каждое из которых гонится за своими целями, находящиеся часто в противоречии. Саморегулирующая экономика не может обеспечить рациональное распределение материальных и финансовых ресурсов в национальном и межгосударственном масштабах. Из этого следует, что необходимо разумное вмешательство в экономику государства.

Автор Е.Д. Привалова пишет: «Регулирования экономики достигается посредством согласование функционирования отдельных ее звеньев. С помощью перераспределения финансовых ресурсов обеспечивается в рыночных условиях такое регулирование».[4]

Путем использования хозяйствующими субъектами метода самофинансирования происходит регулирование экономики на микроуровне. Оно осуществляется главный образом за счет внутренних финансовых источников, таких как чистая прибыль и амортизационные отчисления. Но не исключается такая возможность как привлечение дополнительных денежных средств из финансового рынка.

Наиболее распространенными среди финансовых методов, с помощью которых государство воздействует на экономику, являются бюджетные, которые связаны с государственными расходами, а также налоговые. Государство порождает увеличение спроса на оборудование, материалы, рабочую силу расширением объема государственных капитальных вложений. Это способствует появлению импульса роста промышленного производства, росту частных инвестиций, а также оживлению хозяйственной конъюнктуры.

Государство формирует более благоприятную среду для развития промышленного и сельскохозяйственного производства, отраслей добывающей и перерабатывающей промышленности, если финансирует производственную инфраструктуру, например, транспорт, связи, дороги и так далее. Благодаря этому происходит снижение издержек производства, рост накопления капитала в государственном и частном секторах.

По мнению авторов С.В. Романовой и Ш.С. Сафаровой военные расходы оказывают на экономику противоречивое воздействие. Эти расходы увеличивают спрос не только на военную продукцию, но и на материалы, оборудование, сырье, рабочую силу. Военные расходы этим производят толчок в развитии промышленности, содействуют в обусловленной мере ускорению темпов экономического роста. Но с другой стороны долговременная гонка вооружений, значительные военные расходы ведут к истощению экономики страны, диспропорциям и к изменениям структуры производства.[5]

Все звенья финансовой системы принимают участие в регулировании экономики. Регулирующие возможности финансов предприятий применяются в основном для внутрихозяйственного и межхозяйственного перераспределения финансовых ресурсов, государственных финансов - для регулирования отраслевых и территориальных пропорций.

Одинаково значимы платежи в бюджет и бюджетное финансирование, но их роль несхожа. На регулирование собственной финансовой базы предприятий нацелены платежи в бюджет. У бюджетного финансирования имеется другая цель - увеличение финансовых возможностей предприятия за счет привлечения общегосударственных ресурсов.

Преодолению отсталости некоторых регионов, выравниванию уровней экономического и социального развития территорий, улучшению отраслевых и территориальных пропорций в структуре народного хозяйства содействует межтерриториальное распределение финансовых ресурсов.

Обширное употребление финансов для регулирования стоимостной структуры общественного производства не исключает использования других рычагов, прежде всего цены и кредит. При всём том любой рычаг располагает своей сферой применения и не должен употребляться в тех случаях, когда для этого следует использовать иные стоимостные категории.

Финансовому механизму принадлежит большое значение в системе регулирования экономики. Под ним принято понимать комплекс показателей, рычагов, приемов и методов, которые обеспечивают рациональное распределение ВВП и НД. хозрасчетную деятельность субъектов хозяйствования, а также контроль над употреблением ресурсов в народном хозяйстве. Финансовый механизм пронизывает все области распределительных отношений. Он имеет в распоряжении немаловажные возможности активного воздействия на экономику в направлении увеличения ее эффективности. Реализация данных возможностей во многом находится в зависимости от совершенства финансового механизма, его соответствия задачам и требованиям развития экономики в тот или иной период.[6]

Финансы воздействуют как существенный экономический рычаг совершенствования пропорций между фондом накопления и фондом потребления, обслуживая процесс распределения национального дохода. Совершается с помощью финансов перераспределение финансовых ресурсов между территориями страны, отраслями экономики, подразделениями общественного производства. Выравниванию экономического и социального развития содействует перераспределение средств между территориями.

Национальный доход не может быть распределен без участия финансов. Финансы являются неотъемлемым связующем звеном между созданием и использованием национального дохода. Они носят объективный характер, оказывают влияние на производство, распределение и потребление. Финансы причисляются к базисной категории и выражают определенную сферу производственных отношений.

Государство притягивает финансовые ресурсы для регулирования экономики, использует при этом различные финансовые методы. К ним относятся субсидирование, кредитование, налоги и т. д. Государство может оказывать влияние с помощью финансового регулирования на платежеспособный спрос населения, темпы накопления, реализацию товаров и услуг, движение товаров и капиталов между странами, на отраслевую и территориальную структуру макроэкономики. Благодаря этому происходит финансовое воздействие на тенденцию экономического развития страны в целом.

По мнению Г.А. Макаровой в рамках финансового регулирования экономики обширно используются следующие методы: таможенная политика; налоговые скидки и льготы; возврат уплаченных налогов или отсрочка платежа; трансформация ставок налогов и способа их взимания. В то же время государственное финансовое воздействие на экономику не является всеобъемлющим. Оно является ограниченным и нуждается в дополнительных формах и методах регулирования экономики. [7]

На употребление законодательными и исполнительными органами государственной власти стоимостных методов воздействия на процессы общественного развития базируется вмешательство государства в экономику страны.

Государство вырабатывает контрольный механизм влияния на экономику, обеспечивающий ее переход в новейшее качество, при этом использует бюджетную, налоговую, таможенную, инвестиционную и денежно-кредитную политику.

К примеру, сказать, с поддержкой механизма налогообложения, бюджетных инвестиций, а также амортизационной политики государство побуждает хозяйствующих субъектов реализовывать варианты развития их деятельности, которые удовлетворяют общественным потребностям в товарах и услугах. Государство перераспределяет часть прибыли предприятий, фирм, доходов граждан с содействием налогов, концентрирует ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоёмкие отрасли с долговременными сроками окупаемости затрат. Конечной целью распределения и перераспределения является вырабатывание производительных сил, сотворение рыночных структур экономики, упрочение государства, обеспечение значительного качества жизни обширных слоев населения[8].

Объективно определенные границы имеет, тем не менее, вмешательство государства в экономику. Снижение эффективности функционирования всего хозяйственного механизма, а также ослабление экономических стимулов может произойти за пределами этих границ.

Таким образом, можно сделать вывод, что обширное применение финансов образовывает потенциальные возможности для видоизменения воспроизводственной, отраслевой и территориальной структуры общественного производства в нужном государству направлении.

Государство формирует условия для убыстренного развития обусловленных отраслей и производств, содействует решению животрепещущих для общества проблем. Государство маневрирует налоговыми ставками, льготами, штрафами, меняет условия налогообложения, вводит одни и отменяет другие налоги. Оно может стимулировать технический прогресс, повышение числа рабочих мест, капитальные вложения в расширение производства при помощи налогов, льгот.

1.2. Сущность и функция финансов

Финансы - это экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств.

Сразу можно оговориться, что круг участников таких отношений достаточно широк, от государства в целом до единоличного предпринимателя, гражданина страны.[9]

Важно уяснить отличие экономической категории «финансы» от категории «деньги». Так, финансы отличаются от денег прежде всего по своему содержанию. Если деньги - это всеобщий эквивалент для измерения затрат труда, то финансы - это экономические отношения, связанные с распределением и перераспределением валового внутреннего продукта (ВВП) с целью формирования денежных фондов, финансовых ресурсов.

Таким образом, финансы являются вторичной, т.е. производной, категорией.

Главное назначение финансов состоит в том, чтобы путем образования денежных фондов обеспечить потребности государства и хозяйствующих субъектов в денежных средствах и одновременно организовать контроль за их целевым использованием.[10]

Финансы как экономические отношения имеют три весьма существенных признака:

- распределительный характер этих отношений, который основан на правовых нормах и этике ведения бизнеса;

- односторонний характер движения денежных средств;

- в результате этих отношений могут создаваться как централизованные, так и децентрализованные фонды денежных средств.

Главным и основным источником денежных ресурсов (фондов) является ВВП. Другими источниками в зависимости от уровня их формирования могут быть[11]:

- На уровне государства и органов местного самоуправления: доходы государственных и муниципальных предприятий, доходы от приватизации имущества, доходы от внешнеэкономической деятельности (ВЭД), государственный и муниципальный кредит, эмиссия денег и ценных бумаг и т. д.

- На уровне хозяйствующих субъектов: прибыль, амортизация, продажа акций, дивиденды от участия в других организациях, банковский кредит и т. д.

- На уровне населения: заработная плата, выплаты социального характера, доходы от операций с личным имуществом, доходы от предпринимательской деятельности, потребительский кредит.

Финансы выполняют три главные функции, которые также отличают их от денег: распределительную, контрольную и регулирующую. Рассмотрим их кратко.

1. Распределительная функция финансов.[12]

Как отмечалось выше, главным источником денежных фондов является ВВП. При помощи финансов он вначале распределяется в макроэкономическом масштабе (первичное распределение), что приводит к созданию так называемых основных (первичных) доходов, состоящих из заработной платы и чистого дохода предприятий производственной сферы. Далее с помощью финансов осуществляется вторичное распределение (перераспределение) ВВП, когда денежные средства переводятся на определенные территории, что приводит к образованию доходов организаций, непроизводственной сферы (заработная плата бюджетников, пенсионное обеспечение, социальные выплаты и т.д.). Экономическим инструментом распределения и перераспределения ВВП является действующая в стране система налогообложения.[13]

Распределительные процессы имеют место и внутри отдельно взятого предприятия, т.е. в микроэкономическом масштабе.

Так, прибыль, будучи источником формирования таких денежных фондов, как фонды производственного или социального развития, резервного фонда и других, является источником финансовых ресурсов (совокупности финансовых активов, всех видов денежных средств, которыми располагает экономический субъект), выполняет распределительную функцию уже третьего порядка (третичное распределение).

2. Контрольная функция финансов.

Данная функция проявляется в контроле за распределением денежных средств на макро- и микроуровне по соответствующим фондам и расходованием их по целевому назначению. Контрольная функция реализуется через деятельность государственных финансовых органов (например, налоговой инспекции) и финансовых служб внутри предприятия. В условиях рыночных отношений финансовый контроль направлен на обеспечение динамичного развития общественного и частного производства.

Глава 2. Роль финансов, как инструмента регулирования экономики на примере нефтегазового сектора

2.1 Расчет экономических показателей производства и распределения нефти и газа в России

Рассмотрим динамику основных показателей работы организаций по производству и распределению нефти и газа в таблице 1.

Таблица 1 – Динамика основных показателей работы организаций по производству и распределению нефти и газа. [14]

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

Изменение за период |

|

|

Абс. |

Темп роста |

|||||||||||

|

Число действующих организаций (на конец года) |

39076 |

47389 |

48327 |

51827 |

58473 |

62739 |

65384 |

63827 |

64378 |

67372 |

+28296 |

173 |

|

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами, млрд. руб. |

1691 |

2389 |

2489 |

2637 |

2837 |

2890 |

3238 |

3187 |

3087 |

3173 |

+1482 |

188 |

|

Индекс производства, в процентах к предыдущему году |

100,9 |

102,3 |

103,7 |

105,6 |

106,4 |

108,3 |

109,4 |

108,1 |

109,2 |

110,1 |

+9,2 |

109 |

|

Среднегодовая численность работников организаций, тыс. человек |

1861 |

1859 |

1821 |

1867 |

1853 |

1864 |

1897 |

1765 |

1736 |

1834 |

+27 |

98 |

|

Сальдированный финансовый результат (прибыль минус убыток), млн. руб. |

68826 |

159274 |

163852 |

162831 |

163852 |

163844 |

163757 |

166423 |

167521 |

164831 |

+96005 |

239 |

|

Рентабельность проданных товаров, продукции (работ, услуг), процентов |

5,3 |

6,2 |

5,3 |

5,4 |

4,6 |

4,2 |

4,1 |

4,4 |

4,2 |

4,3 |

+1 |

86 |

Рис. 1. Динамика числа действующих организаций

Рис.2. Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами

В течение рассматриваемого периода наблюдается рост всех показателей, кроме среднегодовой численности работников и рентабельности реализованной продукции. Показатель среднегодовой численности работников мог снизиться в связи с оптимизацией производства. Значительный рост наблюдается у таких показателей как число действующих организаций и объем отгруженных товаров. Самый значительный рост наблюдается у показателя сальдированный финансовый результат.

Рассмотрим динамику основных экономических показателей по производства и распределения нефти и газа за 2009-2018 гг.

Таблица 2 – Динамика основных экономических показателей по производства и распределения нефти и газа за 2009-2018 гг. в РФ[15]

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

Изменение за период |

|

|

Абс. |

темп роста |

|||||||||||

|

Число действующих организаций (на конец года) |

39076 |

47389 |

48327 |

51827 |

58473 |

62739 |

65384 |

63827 |

64378 |

67372 |

+28296 |

173 |

|

Доля в общем объеме в РФ, % |

0,7 |

0,6 |

0,5 |

0,5 |

0,4 |

0,6 |

0,7 |

0,5 |

0,6 |

0,5 |

+0,2 |

71 |

|

Индекс промышленного производства, в % к предыдущему году |

100,9 |

102,3 |

103,7 |

105,6 |

106,4 |

108,3 |

109,4 |

109,1 |

108,8 |

110,1 |

+9,2 |

109 |

|

Индекс потребительских цен в % к предыдущему году |

101 |

109 |

108 |

110 |

109 |

108 |

115 |

114 |

116 |

105 |

+4 |

105 |

|

Сальдированный финансовый результат, млн. руб. |

68826 |

159274 |

163852 |

162831 |

163852 |

163844 |

163757 |

158472 |

157896 |

164831 |

+96005 |

239 |

|

Доля в общем объеме в РФ, % |

13 |

18 |

12 |

17 |

11 |

13 |

14 |

16 |

17 |

18 |

+5 |

138 |

|

Рентабельность продаж, % |

5,3 |

6,2 |

5,3 |

5,4 |

4,6 |

4,2 |

4,1 |

4,2 |

4,3 |

4,3 |

+1 |

86 |

|

Рентабельность активов, % |

4,1 |

5,2 |

5,8 |

4,7 |

5,2 |

3,9 |

4,0 |

4,1 |

4,9 |

5,1 |

+1 |

120 |

|

Объём инновационных товаров, работ, услуг, млн. руб. |

1363 |

1254 |

1643 |

1549 |

1439 |

1643 |

1738 |

1782 |

1742 |

1528 |

+165 |

121 |

|

Доля в общем объеме в РФ, % |

0,4 |

0,8 |

0,3 |

0,4 |

0,6 |

0,2 |

0,5 |

0,4 |

0,5 |

0,6 |

+0,2 |

120 |

Рис.3. Сальдированный финансовый результат

Рис.4. Объём инновационных товаров, работ, услуг

В течение рассматриваемого периода наблюдается рост всех анализируемых показателей. Самый значительный темп роста наблюдается по сальдированному финансовому результату - 239 млн. руб.

2.2 Тенденции в развитии производства и распределения электроэнергии, газа и воды

В течение рассматриваемого периода наблюдается рост всех показателей, кроме среднегодовой численности работников и рентабельности реализованной продукции. Показатель среднегодовой численности работников мог снизиться в связи с оптимизацией производства. Значительный рост наблюдается у таких показателей как число действующих организаций и объем отгруженных товаров. Самый значительный рост наблюдается у показателя сальдированный финансовый результат. На экономические показатели производства и распределения нефти и газа оказывает влияние экономическая ситуация в стране.

Повышение экономических показателей производства и распределения нефти и газа возможно за счет внедрения новых технологий, оптимизации процесса производства. Экономические кризисы не снижают спрос на нефть и газ, так как это товары первой необходимости. Анализ динамики показателей объемов производства показал, что кризис 2014-2016 гг. в России не оказал влияния на потребности населения. В связи с крупными объемами производства эффективными являются долгосрочные инвестиции.

В связи с большими объемами актуальны мероприятия в сфере производства, логистики и т.д. Так же следует отметить, что для государства важна экологическая составляющая производства и распределения нефти и газа.

Глава 3. Пути повышения эффективности использования финансов на примере ПАО «ЛУКОЙЛ»

3.1 Анализ источников финансирования предприятия нефтегазового сектора на примере ПАО «ЛУКОЙЛ»

С июля 2015 года предприятие изменило организационно-правовую форму на Публичное акционерное общество в соответствии с изменениями в законодательстве. Официальное название компании Публичное акционерное общество «Лукойл». Основные виды деятельности ПАО «Лукойл» и его дочерних компаний: разведка, добыча, переработка и реализация нефти и нефтепродуктов. Предприятие является материнской компанией вертикально интегрированной группы предприятий. Среднесписочная численность персонала в России составляет 90112 человек, в зарубежных странах - 19 989.

На предприятии действует линейная организационная структура. Во главе Компании стоит генеральный директор. Он решает самостоятельно все вопросы деятельности Компании. Также он распоряжается в пределах предоставленного ему права имуществом, заключает договоры, издаёт приказы и распоряжения, которые обязаны исполнять все работники Компании. Директору напрямую подчиняются заместитель директора по экономике и финансам; заместитель директора по коммерческим вопросам; заместитель директора по персоналу и общим вопросам; главный бухгалтер; главный инженер.

Генеральный директор

Заместитель директора по экономике и финансам

Заместитель директора по коммерческим вопросам

Главный бухгалтер

Заместитель директора по персоналу и общим вопросам

Главный инженер

Рис. 5. Организационная структура компании

Влияние работы отдельных подразделений на достижение целей компании можно рассмотреть на следующих примерах:

- экономия ресурсов и материалов инженерами позволила снизить уровень затрат и повысить прибыль компании;

- повышение производительности труда отдела бухгалтеров позволило сократить количество персонала, за счет снижения затрат на оплату труда повысилась прибыль предприятия;

- повышение скорости работы персонала позволило добыть больше сырья, что повысило прибыль предприятия;

- повышение уровня квалификации маркетологов позволило разработать мероприятия по повышению имиджа компании на международной арене, что позволило заключить договора с новыми клиентами и повысить прибыль компании;

- инженеры внедрили новые технологии для переработки сырья, что сэкономило большое количество различных ресурсов, что повысило прибыль предприятия;

- внедрение главным бухгалтером и IT-отделом программы SAP позволило повысить скорость работы бухгалтеров, что позволило снизить численность персонала, а значит повысить прибыль компании;

- выдача полиса добровольного медицинского страхования отделом по работе с персоналом позволила привлечь новый квалифицированный персонал., что повысило экономические показатели компании.

С момента образования Группы до настоящего времени ее состав значительно расширился за счет объединения долей собственности, приобретения новых компаний, развития новых видов деятельности.

ПАО «ЛУКОЙЛ» - это единая интегрированная компания с сильной и стабильной корпоративной культурой и хорошо построенной системой корпоративных ценностей. Все элементы кадровой политики обеспечивают максимальную гибкость Компании, ее способность не только быстро и эффективно адаптироваться к изменениям социально-политических и экономических факторов, но и активно инициировать и успешно внедрять изменения и инновации.

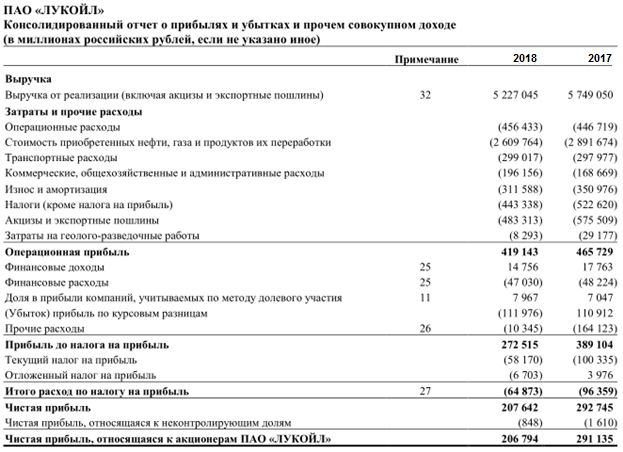

Рассмотрим основные экономические показатели деятельности ПАО «ЛУКОЙЛ» (табл. 3).

Таблица 3 – Изменения экономических показателей деятельности ПАО «ЛУКОЙЛ» за 2016-2018 гг. (млн руб.)

|

Показатель |

2016 |

2017 |

2018 |

Изменения 2018 г. к |

|

|

2016 г. |

2017 г. |

||||

|

Выручка от реализации (включая акцизы и экспортные пошлины) |

5504856 |

5749050 |

5227045 |

-277811 |

-522005 |

|

Прибыль от основной деятельности |

412 334 |

465 729 |

419 143 |

+6809 |

-46586 |

|

Прибыль до налога на прибыль |

484 855 |

389 104 |

272 515 |

-116589 |

-212340 |

|

Итого налог на прибыль |

(64 873) |

(96 359) |

(90 779) |

+25906 |

+25906 |

|

Чистая прибыль |

394 076 |

292 745 |

207 642 |

-186434 |

-85103 |

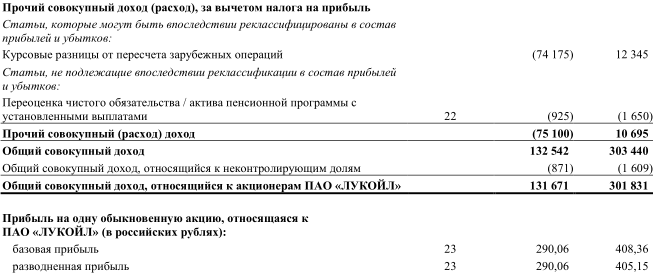

В 2018 г. выручка Группы от реализации уменьшилась на 522 млрд руб., или на 9,1%, по сравнению с 2017 г. Основной причиной снижения выручки стало снижение мировых цен на углеводороды, а также снижение объёмов торговых операций с нефтепродуктами. Это, однако, было частично компенсировано влиянием снижения среднегодового обменного курса рубля на валютную выручку компаний Группы.

Рассмотрим изменение показателей прибыли от основной деятельности до вычета амортизации (EBITDA) (см. таблицу 4). Показатель EBITDA не определяется стандартами МСФО. Группа определяет показатель EBITDA как прибыль от основной деятельности до вычета износа и амортизации. Мы полагаем, что показатель EBITDA предоставляет инвесторам полезную информацию, так как является индикатором эффективности нашей деятельности, включая способность финансировать капитальные затраты, приобретения и другие инвестиции и нашу способность привлекать и обсуживать долг. Показатель EBITDA является показателем, не определённым в МСФО, и не должен рассматриваться в отрыве от прибыли от основной деятельности, чистой прибыли или любого другого показателя, определённого МСФО, либо как альтернатива любому из них.

Таблица 4 – Показатели прибыли от основной деятельности ПАО «Лукойл» за 2015-2017 гг. (млн руб.)

|

Наименование показателя |

2016 |

2017 |

2018 |

|

Сверка показателя EBITDA |

|||

|

Прибыль от основной деятельности |

412 334 |

465 729 |

419 143 |

|

Износ и амортизация |

293 052 |

350 976 |

311 588 |

|

Показатель EBITDA |

705 386 |

816 705 |

730 731 |

|

EBITDA операционных сегментов |

|||

|

Геологоразведка и добыча (за вычетом проекта «Западная Курна-2») |

389 797 |

458 242 |

481 722 |

|

Проект «Западная Курна-2» в Ираке |

118 120 |

137 166 |

39 468 |

|

Переработка, торговля и сбыт |

195 108 |

234 211 |

233 297 |

|

Корпоративный центр |

(6 699) |

(4 199) |

(18 271) |

|

Элиминации |

(5 485) |

(8 715) |

9 060 |

|

Показатель EBITDA |

705 386 |

816 705 |

730 731 |

В результате проведённых в 2015–2017 гг. тестов на обесценение активов на фоне общей негативной макроэкономической ситуации Группа признала убытки от обесценения активов, а также от списания расходов по сухим скважинам.

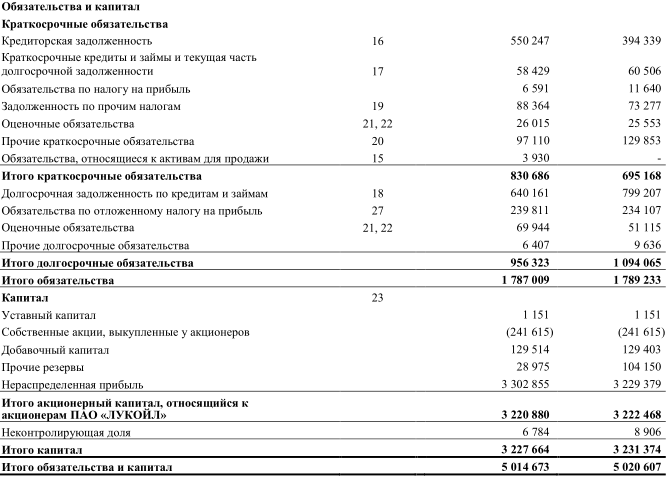

Проведем анализ состава и динамики собственного и заемного капитала в таблице 4.

Таблица 4 – Анализ состава и динамики собственного и заемного капитала

|

Показатель |

2018 г. |

2017 г. |

Изменения 2018 к 2017 |

|

|

Абс., Тыс.руб. |

Отн., % |

|||

|

Краткосрочная задолженность |

550247 |

394339 |

155908 |

28,33 |

|

Краткосрочные кредиты и займы и текущая часть долгосрочной задолженности |

58429 |

60506 |

-2077 |

-3,55 |

|

Обязательства по налогу на прибыль |

6591 |

11640 |

-5049 |

-76,60 |

|

Задолженность по прочим налогам |

88364 |

73277 |

15087 |

17,07 |

|

Оценочные обязательства |

26015 |

25553 |

462 |

1,78 |

|

Обязательства, относящиеся к активам для продажи |

97110 |

129853 |

-32743 |

-33,72 |

|

Итого краткосрочные обязательства |

3930 |

- |

-3930 |

-100,00 |

|

Долгосрочная задолженность по кредитам и займам |

830686 |

695168 |

135518 |

16,31 |

|

Обязательства по отложенному налогу на прибыль |

640161 |

799207 |

-159046 |

-24,84 |

|

Оценочные обязательства |

239811 |

234107 |

5704 |

2,38 |

|

Прочие долгосрочные обязательства |

69944 |

51115 |

18829 |

26,92 |

|

Итого долгосрочные обязательства |

6407 |

9636 |

-3229 |

-50,40 |

|

Итого обязательства |

956323 |

1094065 |

-137742 |

-14,40 |

|

Капитал |

1787009 |

1789233 |

-2224 |

-0,12 |

|

Уставной капитал |

1151 |

1151 |

0 |

0,00 |

|

Собственные акции, выкупленные у акционеров |

241615 |

241615 |

0 |

0,00 |

|

Добавочный капитал |

129514 |

129403 |

111 |

0,09 |

|

Прочие резервы |

28975 |

104150 |

-75175 |

-259,45 |

|

Нераспределенная прибыль |

3302855 |

3229379 |

73476 |

2,22 |

|

Итого капитал акционеров |

3220880 |

3222468 |

-1588 |

-0,05 |

|

Неконтролируемая доля |

6784 |

8906 |

-2122 |

-31,28 |

|

Итого капитал |

3227664 |

3231374 |

-3710 |

-0,11 |

|

Итого обязательства и капитал |

5014673 |

5020607 |

-5934 |

-0,12 |

Самый значительный рост наблюдается в графе краткосрочной задолженности – 26%. Рекомендуется снижать задолженность и увеличивать собственные средства, с целью снижения оплаты процентов по обязательствам. Самые значительные уменьшения наблюдаются в графе прочие резервы – на 259%.

Проведем анализ структуры капитала в таблице 5.

Таблица 5 – Структура капитала

|

Показатель |

2016 г. |

Доля в балансе, % |

2017 г. |

Доля в балансе, % |

Изменение доли в балансе, % |

|

Краткосрочная задолженность |

394339 |

7,85 |

550247 |

10,97 |

+3,12 |

|

Краткосрочные кредиты и займы и текущая часть долгосрочной задолженности |

60506 |

1,21 |

58429 |

1,17 |

-0,04 |

|

Обязательства по налогу на прибыль |

11640 |

0,23 |

6591 |

0,13 |

-0,1 |

|

Задолженность по прочим налогам |

73277 |

1,46 |

88364 |

1,76 |

+0,3 |

|

Оценочные обязательства |

25553 |

0,51 |

26015 |

0,52 |

+0,01 |

|

Обязательства , относящиеся к активам для продажи |

129853 |

2,59 |

97110 |

1,94 |

-0,65 |

|

Итого краткосрочные обязательства |

- |

- |

3930 |

0,08 |

- |

|

Долгосрочная задолженность по кредитам и займам |

695168 |

13,85 |

830686 |

16,57 |

+2,72 |

|

Обязательства по отложенному налогу на прибыль |

799207 |

15,92 |

640161 |

12,77 |

-3,15 |

|

Оценочные обязательства |

234107 |

4,66 |

239811 |

4,78 |

+0,12 |

|

Прочие долгосрочные обязательства |

51115 |

1,02 |

69944 |

1,39 |

+0,37 |

|

Итого долгосрочные обязательства |

9636 |

0,19 |

6407 |

0,13 |

-0,06 |

|

Итого обязательства |

1094065 |

21,79 |

956323 |

19,07 |

-2,72 |

|

Капитал |

1789233 |

35,64 |

1787009 |

35,64 |

0 |

|

Уставной капитал |

1151 |

0,02 |

1151 |

0,02 |

0 |

|

Собственные акции, выкупленные у акционеров |

241615 |

4,81 |

241615 |

4,82 |

+0,01 |

|

Добавочный капитал |

129403 |

2,58 |

129514 |

2,58 |

0 |

|

Прочие резервы |

104150 |

2,07 |

28975 |

0,58 |

-1,49 |

|

Нераспределенная прибыль |

3229379 |

64,32 |

3302855 |

65,86 |

+1,54 |

|

Итого капитал акционеров |

3222468 |

64,18 |

3220880 |

64,23 |

+0,05 |

|

Неконтролируемая доля |

8906 |

0,18 |

6784 |

0,14 |

-0,04 |

|

Итого капитал |

3231374 |

64,36 |

3227664 |

64,36 |

0 |

|

Итого обязательства и капитал |

5020607 |

100,00 |

5014673 |

100,00 |

0 |

Нераспределенная прибыль занимает в течение двух лет самую большую долю в пассиве – 64% и 65%. Рекомендуется разработать мероприятия с использованием нераспределенной прибыли.

Рассмотрим показатели рентабельности производства (см. таблицу 6).

С помощью метода цепных подстановок определим влияние изменения факторов на рентабельность активов. Влияние изменения рентабельности продаж, где ka - коэффициент оборачиваемости активов, kp - рентабельность

продаж по прибыли до налогообложения:

Dk(kp)=(kp(2016)*kа(2015))–(kp(2015)*kа(2015)) = 5*1,19-7*1,19=-2,38

Dk(kа)=(kp(2016)*kа(2016))–(kp(2016)* kа(2015)) = 5*1,06-5*1,19=-0,65

Общая сумма влияния двух факторов составляет -3,03.

Таким образом, рентабельность продаж снизилась на 2,38%, оборачиваемость активов уменьшилась на 0,65 %, что привело к общему уменьшению рентабельности активов в 2017 году на 3,03 %.

Таблица 6 - Показатели рентабельности производственной деятельности

|

Показатель |

2017 г. |

2018 г. |

|

Рентабельность активов по чистой прибыли, % |

6 |

4 |

|

Рентабельность оборотных активов по чистой прибыли, % |

24 |

17 |

|

Коэффициент оборачиваемости активов |

1,19 |

1,06 |

|

Рентабельность продаж по прибыли до налогообложения, % |

7 |

5 |

|

Рентабельность активов по прибыли до налогообложения, % |

5 |

8 |

Самые значительные изменения произошли с показателем рентабельности оборотных активов – снижение на 5 %. Все показатели кроме рентабельности активов по прибыли до налогообложения снижаются. Несмотря на негативные тенденции предприятие платежеспособно и наблюдается высокая экономическая эффективность.

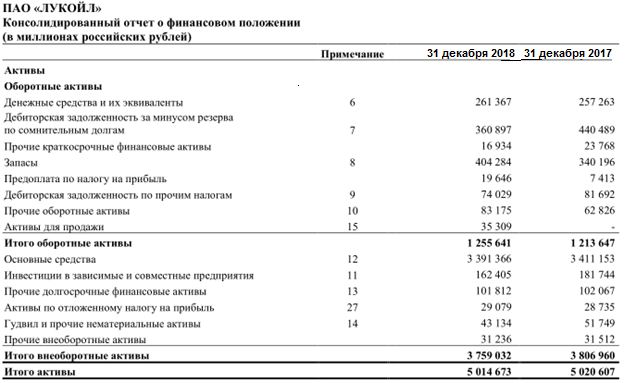

Составной частью общей устойчивости предприятия, сбалансированности финансовых потоков является его финансовая устойчивость. Она позволяет организации поддерживать вою деятельность в течение определенного периода времени, в том числе обслуживая кредиты и производя продукцию.

Рассчитаем основные показатели финансовой устойчивости предприятия в таблице 7.

Таблица 7 – Показатели финансовой устойчивости

|

Показатель |

2017 г. |

2018 г. |

Изменение в абс. выражении |

|

1. Собственный капитал, млн руб. |

3231374 |

3227664 |

-3710 |

|

2. Общая сумма капитала, млн руб. |

5020607 |

5014673 |

-5934 |

|

3. Заемный капитал, млн руб. |

1789233 |

1787009 |

-2224 |

|

5. Внеоборотные активы, млн руб. |

3806960 |

3759032 |

-47928 |

|

6. Оборотные активы, млн руб. |

1213647 |

1255641 |

41994 |

|

7. Долгосрочные обязательства, млн руб. |

1094065 |

956323 |

-137742 |

|

8. Коэффициент автономии, п.1/п.3 |

0,64 |

0,64 |

0,00 |

|

9. Коэффициент финансового левериджа, п.3/п.1 |

1,81 |

1,81 |

0,00 |

|

10. Коэффициент обеспеченности собственными оборотными средствами, (п.1-п.5)/п.6 |

-0,47 |

-0,42 |

0,05 |

|

11. Коэффициент покрытия инвестиций, (п.1+п.7)/п.2 |

0,86 |

0,83 |

-0,03 |

|

12. Коэффициент маневренности собственного капитала, (п.1-п.5)/( п.1+п.7) |

-0,133 |

-0,127 |

0,006 |

Коэффициент автономии в 2017-2018 годах равен 0,64 и соответствует общепринятому оптимальному значению (оптимальное 0,6-0,7). Значение показателя означает, что 64% активов предприятия обеспечиваются собственными источниками формирования.

Коэффициент финансового левериджа предприятия в 2017-2018 годах составляет 1,81. Это означает, что большую долю в пассивах компании занимают собственные средства, следовательно, можно сделать вывод, что компания финансово независима.

Коэффициент обеспеченности собственными оборотными средствами в 2017-2018 годах отрицательный, то есть все оборотные, а также часть внеоборотных активов созданы за счет кредитов и различных займах, что говорит о неплатежеспособности предприятия в текущем периоде. В 2018 году значение коэффициента незначительно улучшилось на 0,05.

Коэффициент покрытия инвестиций в 2017 г. составляет 0,86, в 2018 снижается на 0,03 и составляет 0,83, но все равно остается в рамках общепринятого нормального значения.

Коэффициент маневренности собственного капитала в 2017-2018 годах отрицательный, что свидетельствует о низкой финансовой устойчивости в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формируется за счет заемных средств.

3.2 Мероприятия по повышению эффективности использования финансов ПАО «ЛУКОЙЛ» и их эффект от их внедрения

При анализе структуры капитала компании был выявлен высокий процент нераспределенной прибыли, которую можно использовать на мероприятия с целью повышения экономических показателей компании.

В структуре капитала наблюдается высокая доля обязательств, рекомендуется снизить объем обязательств с целью снижения объема выплаты процентов. Снизить объем задолженности можно при получении средств за счет снижения объема дебиторской задолженности: например, предложить более выгодные условия клиентам, погашающим задолженность вовремя.

При снижении дебиторской задолженности на 3%, вырученные 10826 млн.руб. можно направить на снижение кредиторской задолженности с 550 247 млн.руб. до 539 421 млн.руб., то есть на 2%:

360897*3%/100=10826 млн.руб.

Предложенные мероприятия приведут к снижению объема пассивов, а значит к росту доли собственного капитала в источниках финансирования.

Таблица 8 – Прогнозируемые показатели источников финансирования ПАО «ЛУКОЙЛ»

|

Показатель |

2017 г. |

Доля в пассивах, % |

2019 г. (Прогнозируемый) |

Доля в пассивах, % |

Абс. Изм., Руб. |

Отн. Изм., % |

|

Уставной капитал |

1151 |

0,02 |

1151 |

0,02 |

- |

- |

|

Нераспределенная прибыль |

3302855 |

65,86 |

3302855 |

66,01 |

- |

- |

|

Кредиторская задолженность, руб. |

550 247 |

10,97 |

539 421 |

10,78 |

-10 826 |

-2 |

|

Пассивы всего |

5014673 |

100 |

5003847 |

100 |

-10826 |

-0,22 |

Предложенные мероприятия уменьшат затраты на проценты банковских кредитов, а значит повысят выручку предприятия.

В структуре источников финансирования произойдут следующие изменения:

- доля нераспределенной прибыли вырастет с 65,86% до 66,01%;

- доля кредиторской задолженности снизится с 10,97% до 10,78% - на 10826 млн.руб.;

- объем пассивов в целом снизится на 10826 млн.руб. – на 0,2%.

Заключение

В 2018 г. выручка Группы от реализации уменьшилась на 522 млрд руб., или на 9,1%, по сравнению с 2017 г. Основной причиной снижения выручки стало снижение мировых цен на углеводороды, а также снижение объёмов торговых операций с нефтепродуктами. Это, однако, было частично компенсировано влиянием снижения среднегодового обменного курса рубля на валютную выручку компаний Группы.

Показатель EBITDA не определяется стандартами МСФО. Группа определяет показатель EBITDA как прибыль от основной деятельности до вычета износа и амортизации. Мы полагаем, что показатель EBITDA предоставляет инвесторам полезную информацию, так как является индикатором эффективности нашей деятельности, включая способность финансировать капитальные затраты, приобретения и другие инвестиции и нашу способность привлекать и обсуживать долг. Показатель EBITDA является показателем, не определённым в МСФО, и не должен рассматриваться в отрыве от прибыли от основной деятельности, чистой прибыли или любого другого показателя, определённого МСФО, либо как альтернатива любому из них.

В результате проведённых в 2016–2018 гг. тестов на обесценение активов на фоне общей негативной макроэкономической ситуации Группа признала убытки от обесценения активов, а также от списания расходов по сухим скважинам.

Самый значительный рост наблюдается в графе краткосрочной задолженности – 26%. Рекомендуется снижать задолженность и увеличивать собственные средства, с целью снижения оплаты процентов по обязательствам. Самые значительные уменьшения наблюдаются в графе прочие резервы – на 259%.

Нераспределенная прибыль занимает в течение двух лет самую большую долю в пассиве – 64% и 65%. Рекомендуется разработать мероприятия с использованием нераспределенной прибыли.

Рентабельность продаж снизилась на 2,38%, оборачиваемость активов уменьшилась на 0,65 %, что привело к общему уменьшению рентабельности активов в 2017 году на 3,03 %.

Самые значительные изменения произошли с показателем рентабельности оборотных активов – снижение на 5 %. Все показатели кроме рентабельности активов по прибыли до налогообложения снижаются. Несмотря на негативные тенденции предприятие платежеспособно и наблюдается высокая экономическая эффективность.

Составной частью общей устойчивости предприятия, сбалансированности финансовых потоков является его финансовая устойчивость. Она позволяет организации поддерживать вою деятельность в течение определенного периода времени, в том числе обслуживая кредиты и производя продукцию.

Коэффициент автономии в 2017-2018 годах равен 0,64 и соответствует общепринятому оптимальному значению (оптимальное 0,6-0,7). Значение показателя означает, что 64% активов предприятия обеспечиваются собственными источниками формирования.

Коэффициент финансового левериджа предприятия в 2017-2018 годах составляет 1,81. Это означает, что большую долю в пассивах компании занимают собственные средства, следовательно, можно сделать вывод, что компания финансово независима.

Коэффициент обеспеченности собственными оборотными средствами в 2017-2018 годах отрицательный, то есть все оборотные, а также часть внеоборотных активов созданы за счет кредитов и различных займах, что говорит о неплатежеспособности предприятия в текущем периоде. В 2018 году значение коэффициента незначительно улучшилось на 0,05.

Коэффициент покрытия инвестиций в 2017 г. составляет 0,86, в 2018 снижается на 0,03 и составляет 0,83, но все равно остается в рамках общепринятого нормального значения.

Коэффициент маневренности собственного капитала в 2017-2018 годах отрицательный, что свидетельствует о низкой финансовой устойчивости в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формируется за счет заемных средств.

При анализе структуры капитала компании был выявлен высокий процент нераспределенной прибыли, которую можно использовать на мероприятия с целью повышения экономических показателей компании.

В структуре капитала наблюдается высокая доля обязательств, рекомендуется снизить объем обязательств с целью снижения объема выплаты процентов. Снизить объем задолженности можно при получении средств за счет снижения объема дебиторской задолженности: например, предложить более выгодные условия клиентам, погашающим задолженность вовремя.

При снижении дебиторской задолженности на 3%, вырученные 10826 млн.руб. можно направить на снижение кредиторской задолженности с 550 247 млн.руб. до 539 421 млн.руб., то есть на 2%:

360897*3%/100=10826 млн.руб.

Предложенные мероприятия приведут к снижению объема пассивов, а значит к росту доли собственного капитала в источниках финансирования.

Предложенные мероприятия уменьшат затраты на проценты банковских кредитов, а значит повысят выручку предприятия.

В структуре источников финансирования произойдут следующие изменения:

- доля нераспределенной прибыли вырастет с 65,86% до 66,01%;

- доля кредиторской задолженности снизится с 10,97% до 10,78% - на 10826 млн.руб.;

- объем пассивов в целом снизится на 10826 млн.руб. – на 0,2%.

Библиография

- Абрамова А.Р., Титов С.Р. Концептуальные подходы к сущности и функциям финансов в российской науке, их развитие. В сборнике: Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования экономики Материалы студенческой международной научно-практической конференции. Под редакцией проф. В. А. Федорова, проф. Е. А. Карловской. 2015. С. 66-69.

- Бадрудин А.В. Финансы предприятий как экономическая категория, сущность и функции финансов. Структура инвестиций предприятий России // Наука без границ. 2019. № 6 (34). С. 5-11.

- Козырев М.С. Функции финансов и их роль в современной рыночной экономике. В сборнике: АКТУАЛЬНЫЕ ВОПРОСЫ ТЕОРИИ И ПРАКТИКИ ФИНАНСОВ, УЧЕТА И НАЛОГООБЛОЖЕНИЯ Негосударственное образовательное учреждение высшего образования "Московский экономический институт". 2015. С. 5-10.

- Коробков Р.Г. Сущность и роль финансов в рыночной экономике. В сборнике: СОВРЕМЕННАЯ ЭКОНОМИЧЕСКАЯ НАУКА: АКТУАЛЬНЫЕ ВОПРОСЫ, ДОСТИЖЕНИЯ И ИННОВАЦИИ Сборник научных трудов по материалам Всероссийской научно-практической конференции студентов, аспирантов, молодых ученых. Ставрополь, 2018. С. 58-61.

- Лебедева А.Д., Зимовец Е.А. Финансовый контроль. виды финансового контроля. В сборнике: Актуальные вопросы экономических наук Сборник материалов LVII Международной научно-практической конференции. Под общей редакцией С.С. Чернова. 2017. С. 219-227.

- Макарова Г.А. Роль системы государственных финансов в рыночной экономике // Экономика и менеджмент инновационных технологий. 2016. № 12 (63). С. 220-222.

- Османов К.М., Асанова А.Р. Финансы организаций. Сущность функции и принципы организации. В сборнике: СОВРЕМЕННЫЕ УСЛОВИЯ ВЗАИМОДЕЙСТВИЯ НАУКИ И ТЕХНИКИ сборник статей Всероссийской научно-практической конференции. Уфа, 2019. С. 11-14.

- Привалова Е.Д. Методика повышения эффективности деятельности предприятия за счет финансовых ресурсов // Экономика и управление: новые вызовы и перспективы. 2015. № 8. С. 131-134.

- Рачкова Е.Н. Сущность финансов и их роль в рыночной экономике. Аллея науки. 2018. Т. 7. № 11 (27). С. 476-479.

- Рафаилова Д.Д., Блохина И.М. Финансы корпораций и их функции // Аллея науки. 2017. Т. 4. № -9. С. 449-455.

- Романова С.В., Сафарова Ш.С. Оценка эффективного использования источников финансирования. В сборнике: НАУЧНАЯ ВЕСНА-2018. ЭКОНОМИЧЕСКИЕ НАУКИ Сборник научных трудов. Научное электронное издание. Шахты, 2018. С. 95-99.

- Самаруха В.И., Самаруха И.В. К вопросу о сущности и функциях денег и финансов: Дискуссионный аспект // Сибирская финансовая школа. 2018. № 1 (126). С. 3-10.

- Чигарев Г.Г. К вопросу о сущности и функциях финансов как экономической категории. В сборнике: Финансово-кредитные отношения и механизм их реализации Сборник статей Всероссийской научно-практической конференции (пятое заседание). Под редакцией Е.Ф. Сысоевой. 2018. С. 78-83.

- Шильников А.А. Финансы корпораций: подходы к определению сущности, функции и направления повышения эффективности управления // Вестник Луганского национального университета имени Владимира Даля. 2019. № 4 (22). С. 197-201.

- Электронный ресурс: Российский статистический ежегодник: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1135087342078. Дата обращения: 20.08.2019 г.

Приложение

Приложение 1

Приложение 2

-

Козырев М.С. Функции финансов и их роль в современной рыночной экономике. В сборнике: АКТУАЛЬНЫЕ ВОПРОСЫ ТЕОРИИ И ПРАКТИКИ ФИНАНСОВ, УЧЕТА И НАЛОГООБЛОЖЕНИЯ Негосударственное образовательное учреждение высшего образования "Московский экономический институт". 2015. С. 5-10. ↑

-

Рачкова Е.Н. Сущность финансов и их роль в рыночной экономике. Аллея науки. 2018. Т. 7. № 11 (27). С. 476-479. ↑

-

Коробков Р.Г. Сущность и роль финансов в рыночной экономике. В сборнике: СОВРЕМЕННАЯ ЭКОНОМИЧЕСКАЯ НАУКА: АКТУАЛЬНЫЕ ВОПРОСЫ, ДОСТИЖЕНИЯ И ИННОВАЦИИ Сборник научных трудов по материалам Всероссийской научно-практической конференции студентов, аспирантов, молодых ученых. Ставрополь, 2018. С. 58-61. ↑

-

Привалова Е.Д. Методика повышения эффективности деятельности предприятия за счет финансовых ресурсов // Экономика и управление: новые вызовы и перспективы. 2015. № 8. С. 131-134. ↑

-

Романова С.В., Сафарова Ш.С. Оценка эффективного использования источников финансирования. В сборнике: НАУЧНАЯ ВЕСНА-2018. ЭКОНОМИЧЕСКИЕ НАУКИ Сборник научных трудов. Научное электронное издание. Шахты, 2018. С. 95-99. ↑

-

Лебедева А.Д., Зимовец Е.А. Финансовый контроль. виды финансового контроля. В сборнике: Актуальные вопросы экономических наук Сборник материалов LVII Международной научно-практической конференции. Под общей редакцией С.С. Чернова. 2017. С. 219-227. ↑

-

Макарова Г.А. Роль системы государственных финансов в рыночной экономике // Экономика и менеджмент инновационных технологий. 2016. № 12 (63). С. 220-222. ↑

-

Абрамова А.Р., Титов С.Р. КОНЦЕПТУАЛЬНЫЕ ПОДХОДЫ К СУЩНОСТИ И ФУНКЦИЯМ ФИНАНСОВ В РОССИЙСКОЙ НАУКЕ, ИХ РАЗВИТИЕ. В сборнике: Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования экономики Материалы студенческой международной научно-практической конференции. Под редакцией проф. В. А. Федорова, проф. Е. А. Карловской. 2015. С. 66-69. ↑

-

Самаруха В.И., Самаруха И.В. К вопросу о сущности и функциях денег и финансов: Дискуссионный аспект // Сибирская финансовая школа. 2018. № 1 (126). С. 3-10. ↑

-

Абрамова А.Р., Титов С.Р. Концептуальные подходы к сущности и функциям финансов в российской науке, их развитие. В сборнике: Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования экономики Материалы студенческой международной научно-практической конференции. Под редакцией проф. В. А. Федорова, проф. Е. А. Карловской. 2015. С. 66-69. ↑

-

Чигарев Г.Г. К вопросу о сущности и функциях финансов как экономической категории. В сборнике: Финансово-кредитные отношения и механизм их реализации Сборник статей Всероссийской научно-практической конференции (пятое заседание). Под редакцией Е.Ф. Сысоевой. 2018. С. 78-83. ↑

-

Шильников А.А. Финансы корпораций: подходы к определению сущности, функции и направления повышения эффективности управления // Вестник Луганского национального университета имени Владимира Даля. 2019. № 4 (22). С. 197-201. ↑

-

Османов К.М., Асанова А.Р. Финансы организаций. Сущность функции и принципы организации. В сборнике: СОВРЕМЕННЫЕ УСЛОВИЯ ВЗАИМОДЕЙСТВИЯ НАУКИ И ТЕХНИКИ сборник статей Всероссийской научно-практической конференции. Уфа, 2019. С. 11-14. ↑

-

Электронный ресурс: Российский статистический ежегодник: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1135087342078. Дата обращения: 20.08.2019 г. ↑

-

Электронный ресурс: Российский статистический ежегодник: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1135087342078. Дата обращения: 20.08.2019 г. ↑

- Влияние сюжетно-ролевой игры на развитие личности детей дошкольного возраста (Теоретическое изучение влияния сюжетно-ролевой игры на развитие личности детей дошкольного возраста)

- Дидактическая игра как метод обучения (ИГРА КАК ПЕДАГОГИЧЕСКАЯ КАТЕГОРИЯ)

- Менеджмент человеческих ресурсов (Теоретические основы управления человеческими ресурсами)

- Технология работы спортивно-оздоровительного центра в гостинице

- Финансовая политика и ее реализация в РФ (Теоретические основы финансовой политики)

- Функции менеджмента (Теоретические основы основных функций менеджмента)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Становление местного самоуправления в Российской Федерации)

- Организационная культура и ее роль в современных организациях (Теоретические основы организационной культуры предприятия)

- Выбор стиля руководства в организации (Теоретические аспекты влияния стиля руководства на управление персоналом предприятия)

- Юридическая ответственность (Роль Юридической Ответственности)

- Формирование компетентностного портрета современного менеджера (Основные задачи менеджера)

- Финансы как инструмент регулирования экономики (Финансы в рыночной экономике)