Финансовая политика и ее реализация в РФ (Теоретические основы финансовой политики)

Содержание:

Введение

Актуальность темы исследования продиктована тем обстоятельством, что успешное осуществление экономической реформы во многом связано с достижением финансовой стабилизации. Правительству Российской Федерации необходимо разработать четкую финансовую стратегию, то есть долговременный курс финансовой политики, рассчитанный на перспективу и предусматривающий решение крупномасштабных задач, определенных экономической и социальной стратегией государства. Важно выделить основные тенденции развития финансов, сформировать основные концепции их использования, наметить принципы организации финансовых отношений. Выбор долговременных концепций и целевых программ необходим для концентрации финансовых ресурсов на главных направлениях экономического и социального развития, а не распыления их по второстепенным целям. Большое внимание следует уделить гибкой финансовой тактике, направленной на решение конкретных развития общества путем своевременного изменения способов организации задач финансовых связей, перегруппировки финансовых ресурсов. Однако для правильного осуществления поставленных перед финансовой политикой задач требуется четкий и глубокий подход к пониманию сущности, целей и механизма реализации финансовой политики, а также элементов, ее составляющих. Определенный интерес представляет опыт осуществления финансовых мероприятий за рубежом. Для становления российской бюджетной системы, несомненно, будет полезно использование широкого опыта других государств, уже создавших у себя достаточно успешно функционирующие бюджетные органы.

Вся система управления финансами базируется на финансовой политике государства. В разработке финансовой политики участвуют законодательная и исполнительная ветви власти. В современной России, в силу особенности её конституционного строя, приоритет в разработке финансовой политики принадлежит президенту РФ, который в ежегодных посланиях федеральному собранию определяет основные направления финансовой политики на текущий год и на перспективу. Правительство РФ должно действовать в рамках этого послания с целью реализации основных направлений развития экономики и обеспечения социальной стабильности в обществе.

Государство является главным субъектом проведения финансовой политики. Оно разрабатывает стратегию основных направлений финансового развития на перспективу и определяет тактику действия на предстоящий период.

Предметом исследования являются особенности и механизм реализации финансовой политики России.

Цель исследования – определить сущность и особенности реализации финансовой политики в Российской Федерации.

Поставленная цель определила необходимость решения следующих задач:

- определить понятие и цели финансовой политики;

- изучить критерии и показатели результативности финансовой политики государства;

- выявить роль, значение и функции налоговой политики государства;

- рассмотреть направления реализации бюджетной политики в Российской Федерации;

- охарактеризовать денежно-кредитную политику государства и роль банков в повышении ее эффективности.

1. Теоретические основы финансовой политики

1.1. Понятие и цели финансовой политики

На сегодняшний день экономическое состояние России резко отличается от этого показателя десятилетней давности. К наиболее острым проблемам можно отнести неопределенность будущего развития экономики страны, в условиях санкций со стороны западных стран. Затруднительное положение страны стимулирует принятие важных решений со стороны государства и поиска путей для стабилизации и развития экономической ситуации в стране[1].

Развитие и поддержание стабильного экономического положения любого государства включает элементы финансового регулирования, осуществляемого с помощью экономической политики государства. Одним из главных направлений экономического регулирования как раз является финансовая политика.

Рассмотрим определения финансовой политики, предлагаемые различными авторами.

А.Б. Борисов определяет финансовую политику, как мероприятия государства по организации и использованию финансов для осуществления своих функций; систему форм и методов мобилизации финансовых ресурсов, их распределения между социальными группами населения, отраслями деятельности и регионами страны, финансовое законодательство, регулирование доходов и расходов, формирование и исполнение государственного бюджета, налоговое регулирование, управление денежным обращением, воздействие на курс национальной валюты, структура государственных доходов и расходов[2].

А.Ю. Казанская дает следующее определение финансовой политике – это совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством своих функций. Это самостоятельная сфера деятельности государства в области финансовых отношений[3].

Б.А. Райзберг и Л.Ш. Лозовский определяют финансовую политику, как часть экономической политики государства, правительства, курс, проявляющийся в использовании государственных финансовых ресурсов, регулировании доходов и расходов, формировании и исполнении государственного бюджета, в налоговом регулировании, в управлении денежным обращением, в воздействии на курс национальной валюты[4].

Учитывая все определения, можно заключить, что финансовая политика представляет собой деятельность государства и предприятий, направленная на оптимальное использование финансов, предоставление соответствующих ресурсов для реализации государственной программы в области экономического и социального развития.

Целями финансовой политики государства могут являться:

- политические цели (достижение целей в области внешней и внутренней политики);

- экономические цели (достижение целей в области экономики на различном уровне);

- социальные цели (достижение целей в сфере общественных отношений. Слои населения, социальные блага, распределение социальных благ)[5].

В зависимости от длительности периода и характера решаемых задач финансовая политика подразделяется на:

- финансовую стратегию (отражает экономические планы государства на долговременный период)

- финансовую тактику (отражает решение задач, предусмотренных на конкретный период)[6].

Основу финансовой политики составляют стратегические направления, которые определяют долгосрочную и среднесрочную перспективу использования финансов и предусматривают решение главных задач, вытекающих из особенностей функционирования экономики и социальной сферы страны.

Формирование эффективной финансовой политики зачастую связано непосредственно с экономическими особенностями конкретного государства. Стоит учитывать состояние экономики в государстве, экономические отношения с другими странами, историю развития этого государства[7].

Задачами финансовой политики является:

- обеспечение условий для формирования максимально возможных финансовых ресурсов;

- установление рационального с точки зрения государства распределения и использования финансовых ресурсов;

- организация регулирования и стимулирования экономических и социальных процессов финансовыми методами;

- выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;

- создание эффективной и максимально деловой системы управления финансами[8].

Рассмотрев основные цели и задачи финансовой политики РФ на современном этапе, следует отметить, что ее успешная реализация непосредственно зависит от последовательного проведения намеченных реформ, способности быстро реагировать на изменение условий экономического развития с целью корректировки тактических направлений финансовой политики, а также от своевременного отражения ее направлений и особенностей реализации в правовой базе и элементах финансового механизма. Финансовая политика России в настоящее время ориентирована на привлечение инвестиций из зарубежных стран. Финансовый сектор России столкнулся с серией санкций, которые постепенно меняют ситуацию на финансовом рынке страны. Несмотря на то, что последствия санкций проявились не полностью, на данном этапе уже можно представить будущие изменения[9].

Таким образом, финансовая политика представляет собой совокупность мер и действий государства, направленных на использование финансов для укрепления своего экономического, социального и политического потенциала. Достижение её целей и исполнение задач обеспечивает экономическую независимость и устойчивость финансовой системы страны.

Главное назначение финансовой политики -обеспечить финансовыми ресурсами реализацию государственных программ экономического и социального развития, т.е. обеспечить выполнение государством своих основных функций.

1.2. Критерии и показатели результативности финансовой политики государства

Многими экономистами признается важность управления как основы эффективного развития экономики. В этой связи возникает вопрос определения терминологического значения понятия «эффективность».

В экономической и юридической литературе можно встретить различные определения эффективности финансовой политики. В то же время, следует заметить, что, зачастую эффективность отождествляют с экономностью, результативностью, продуктивностью и т. д.

Так, в Бюджетном Кодексе РФ[10] определен принцип эффективности использования бюджетных средств, который означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств (экономности) и (или) достижения наилучшего результата с использованием определенного бюджетом объема средств (результативности). Данное определение эффективности соответствует скорее понятию экономности, поскольку эффективность, согласно ГОСТ 34.003-90, это соотношение, характеризующее степень достижения цели деятельности и принимающее различные числовые значения в зависимости от используемых воздействий на объект деятельности или конкретных результатов деятельности.

Нужно понимать, что «эффективность» в классическом понимании является соотношением результата к затратам, и вкладывать в понятие эффективности иной смысл, недопустимо[11].

Критерии и показатели эффективности финансовой политики вытекают из требований, предъявляемых к системе управления государственными финансами. Эффективность организации управления государственным финансами заключается в создании благоприятных условий для достижения поставленных целей социально-экономического развития в срок при максимальных качественных и количественных показателях и минимальных затратах ресурсов[12].

Поскольку задачей государственного управления является целенаправленное воздействие на управляемый объект для обеспечения достижения поставленных целей, эффективность управления может быть оценена по степени достижения этих целей: по конечным результатам деятельности (по уровню финансовых результатов), по качеству планирования (улучшение показателей бюджетирования), по эффективности вложений (отдача на вложенные средства) и т.п[13].

Таким образом, на практике при оценке эффективности управленческой деятельности в области формирования и реализации финансовой политики можно использовать следующие подходы:

- целевой подход – оценка степени реализации поставленных целей;

- ресурсный подход – оценка использования ресурсов;

- комплексный подход – сочетание предыдущих двух подходов.

Следовательно, в рамках процесса формирования реализации финансовой политики, ее эффективность будет складываться из эффективностей каждого подпроцесса, т.е. эффективность достижения целей финансовой политики невозможна без эффективности в прогнозировании и планировании, без аудита эффективности. Поэтому, говоря об эффективности финансовой политики, надо выделять ее составные части и уже исходя из их оценки эффективности, делать вывод об эффективности политики в целом[14].

В дополнение к вышесказанному, можно добавить еще ряд классификаций. По содержанию можно выделить экономическую и социальную эффективность управленческой деятельности, по сфере и уровню проявления – общественную и коммерческую эффективность, по методу расчета – абсолютную (по конкретной системе государственного управления) и относительную (в сравнении с другими аналогичными системами управления) и т.д.

Финансовая политика как управленческая деятельность должна быть направлена, прежде всего, на формирование максимально возможного объема финансовых ресурсов, так как они – материальная база любых преобразований. С этих позиций можно выделить следующие составляющие эффективности политики:

- эффективность прогнозирования, планирования и программирования;

- эффективность привлечения ресурсов в бюджетные и внебюджетные фонды;

- эффективность использования ресурсов бюджетных и внебюджетных фондов;

- эффективность контроля на всех стадиях формирования и использования бюджетных средств;

- эффективность распределения прав и полномочий между публично-правовыми образованиями;

- эффективность принятия управленческих решений на государственном уровне;

- эффективность системы оценки деятельности всех участвующих в формировании и реализации финансовой политики[15].

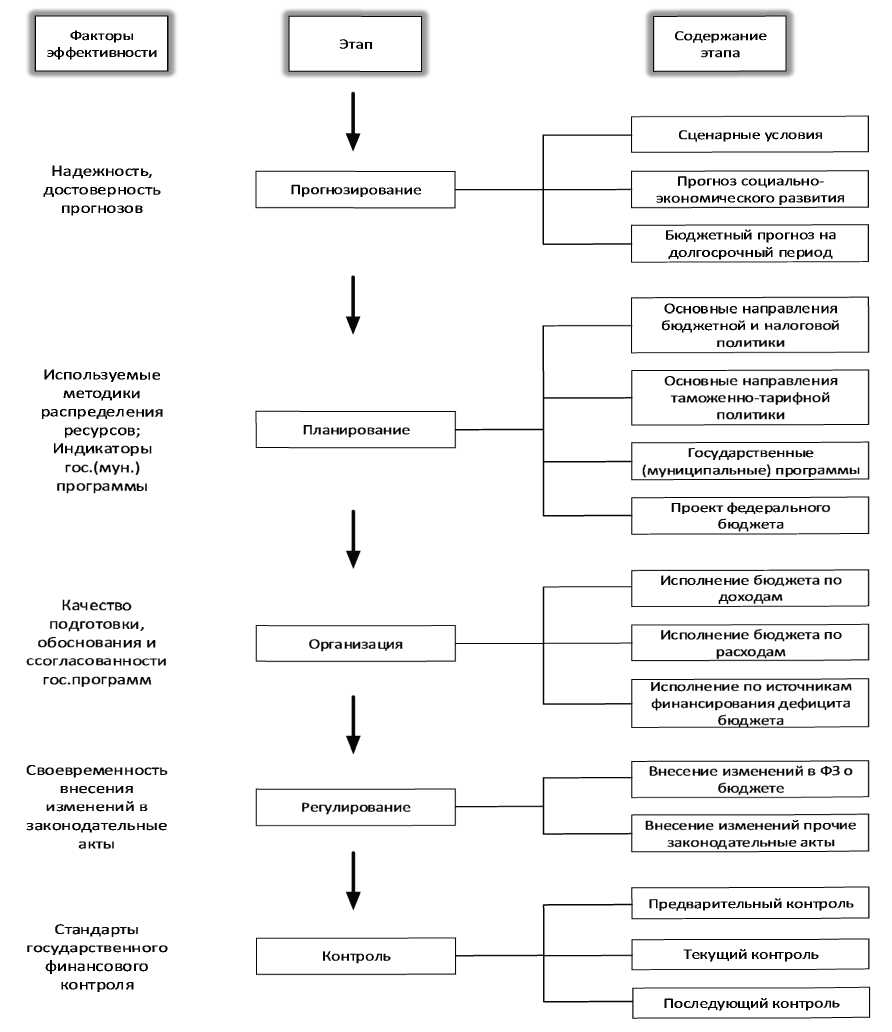

С учетом вышесказанного, можно предложить следующие компоненты на этапах реализации финансовой политики, оказывающие влияние на показатели эффективности государственной финансовой политики (рис. 1)[16].

Рис. 1. Компоненты эффективности процесса реализации финансовой политики

Понятие эффективность очень часто стоит рядом с понятием результативность. Результативность финансовой политики тем выше, чем больше она учитывает потребности общественного развития, интересы всех слоев и групп общества, конкретно-исторические условия, специфики международных отношений и особенности жизни[17].

Известным американским специалистом по управлению П. Друкером был введен термин «management by objectives» (управление по целям). Согласно подходу, необходимость решения большого числа сложных проблем, связанных с приспособлением организации к требованиям внешней среды, потребовала привести это в единую систему. Система – процедура установления общих целей организации и их увязку с целями подразделений, мотивацию руководителей и контроль за ходом достижения целей – это все предпосылки появления концепции управления по целям. Согласно этой концепции, для повышения эффективности производства, важно не столько совершенствование процедуры управления, сколько ориентации на достижение конечных целей организации. При таком подходе из всех функций управления главное внимание уделяется двум – планированию и контролю[18].

Применительно к финансовой политике, в задачи планирования входит поиск и четкое формулирование целей социально- экономического развития страны, выбор методов их достижения, установление частных целей отдельных направлений, распределение ресурсов по распорядителям бюджетных средств.

Контроль охватывает такие операции как, установление критериев оценки достигнутых результатов и разработка корректирующих мероприятий. Таким образом, управление по целям позволяет направить усилия исполнителей на достижение конкретных плановых заданий и обеспечить обратную связь.

При этом, один из фундаментальных принципов управления по целям – максимальная четкость при формулировке целей и возможно более точное измерение результатов. О том, насколько четко сформулированы цели на уровне государства в последние годы будет проанализировано в последующей главе[19].

В рамках ресурсного подхода, оценка эффективности может проводиться в отношении доходов, расходов и государственного дога. Наиболее дискуссионными остаются вопросы оценки в отношении расходов или затрат бюджетного сектора.

Сложность оценки эффективности в бюджетном секторе (как эффективности бюджетных расходов, так и деятельности органов управления) состоит в том, что затраты и результаты, как правило, выражены в разных показателях. Это, в свою очередь, и побуждает либо сводить эффективность к социальному эффекту, что находит выражение в оценке результатов или затрат на его достижение, не используя при этом, соотношение затрат к результатам в расчетах оценки «эффективности»[20].

Д.Ю. Завьялов в своей статье «Оценка эффективности бюджетных расходов» формулирует два основных подхода приведения в сопоставимые величины результата и затрат в бюджетном секторе[21].

Первый подход состоит в приведении результатов бюджетных расходов к денежному эквиваленту. Второй – в приведении как результатов бюджетных расходов, так и бюджетных затрат к единому абстрактному эквиваленту – индексу. Каждый подход представлен набором характерных методов измерения эффективности. В зависимости от того, что рассматривается результатом бюджетных расходов, сформулированы ряд методов оценки эффективности бюджетных расходов.

Подход «приведения результата к денежному эквиваленту» включает:

- метод оценки доходов бюджета – предусматривает расчет эффективности бюджетных расходов исходя из соотношения доходов полученных в бюджет в результате расходования бюджетных средств, к расходам бюджета с учетом временного фактора

- метод оценки доходов населения – определяет эффективность как соотношение дополнительных доходов, полученных гражданами в результате предоставления им бюджетных услуг, к бюджетным затратам на предоставление бюджетных услуг с учетом временного фактора;

- метод оценки экономии затрат – предусматривает расчет эффективности бюджетных расходов исходя из соотношения достигнутой экономии затрат на предоставление бюджетной услуги к произведенным бюджетным расходам с учетом временного фактора;

- метод оценки стоимости бюджетной услуги предусматривает расчет эффективности бюджетных затрат исходя из соотношения стоимости произведенной бюджетной услуги и затрат бюджета на ее предоставление.

Подход оценки эффективности бюджетных расходов через приведение к единому показателю как затрат, так и результата – это метод соотношения условных эффективностей через соотношение условной эффективности бюджетных расходов бюджетного учреждения на предоставление определенной бюджетной услуги и условной эффективности аналогичного учреждения по предоставлению данной бюджетной услуги.

В настоящее время все государственные и муниципальные программы включают показатели и индикаторы, по которым происходит оценка степени реализации и эффективности поставленных целей и задач социально-экономического развития страны, региона, муниципалитета[22].

Таким образом, в заключение главы можно сделать вывод, что финансовая политика представляет собой одно из важнейших направлений деятельности государства. Эффективность и результативность политики государства – понятие комплексное и должны оцениваться на всех этапах ее формирования и реализации.

На наш взгляд, прежде чем оценивать эффективность политики, необходимо оценить полученные результаты проводимой политики. Для оценки результатов финансовой политики правительства и для рекомендаций по ее корректировке в первую очередь необходимо иметь четкую программу социально-экономического развития с характеристикой первоочередных и приоритетных задач, определением сроков и методов их решения. Только при таком условии можно разработать и успешно проводить финансовую политику, и дать ее объективную оценку.

2. Финансовая политика Российской Федерации и ее реализация

2.1. Налоговая политика государства – её роль, значение, функции

Налоговой политикой называется составляющая фискальной политики государства, нацеленная на создание налоговой системы, оптимальной для текущей экономической ситуации[23].

Эффективность налоговой политики является одним из ключевых факторов благополучного, как в экономическом, так и политическом отношении, существования государства, обеспечив не только пополнение консолидированного государственного бюджета, но также и сохранение социально-экономической стабильности, отсутствие серьезных социальных противоречий между разными слоями населения, которые рискуют подорвать национальную и экономическую безопасность страны[24].

Налоговая политика государства призвана обеспечивать необходимые ресурсы для государственной и бюджетной деятельности (затраты на социально-экономические и военные программы), экономического регулирования (налоговая система должна использоваться в качестве рычагов управления хозяйственной деятельностью с целью реализации определенной экономической политики), выравнивания доходов (с помощью чего, перераспределяется национальный доход благодаря прогрессивной системе налогообложения и системы трансфертных платежей социально незащищенным группам населения). Впрочем, при осуществлении этих функций, государство в то же время вынужденно заботиться и о том, чтобы структура и общий уровень налогов, степень прогрессивности, а также структура трансфертов и расходов не ослабляли стимулы к сбережению, развитию трудовой и предпринимательской деятельности.

Сформировавшиеся в государстве налоговые отношения находят свое отражение в налоговой политике, задача которой заключается в обеспечении финансовыми ресурсами функционирования самого государства, формировании благоприятных условий для повышения эффективности национальной экономики и повышения уровня жизни населения. Налоговая политика государства определяет роль налогов в обществе, которая может быть положительной или отрицательной по отношению к хозяйствующим субъектам. Для государства рост налоговых изъятий является позитивным фактором, а для хозяйствующих субъектов – негативным. Проблема заключается в определении границ изъятия, в оптимальном сочетании функций налогов, их влиянии на состояние политической и социально- экономической системы в обществе[25].

Центральным вопросом налоговой политики, является необходимость научного обоснования пределов налоговых изъятий, то есть величины налоговой ставки, не угнетающей производителей и воспроизводство рабочей силы. Вопрос о пределах налогообложения включает два вектора. Первый касается размеров индивидуального налогообложения, то есть размеров налога, возлагаемого на конкретного налогоплательщика. Второй, связан с размером налогового бремени на макроуровне, то есть какая доля созданного ВВП должна перейти к государству[26].

Экономическая сущность налоговой политики проявляется через ее функции. Каждая из выполняемых налоговой политикой функций имеет внутренние свойства, признаки и черты данной экономической категории. Тем самым она показывает, каким образом реализуется предназначение конкретного налога как инструмента стоимостного распределения и перераспределения доходов внутри общества.

Выделяют три основных функции налоговой политики.

Фискальная функция, заключается в обеспечении доходов государственно-бюджетной системы и находится под особым контролем и влиянием государства, в центре его финансовой политики. Преобладающая заинтересованность государства к реализации фискальной функции, естественным образом проявляется в стремлении максимального увеличения налоговых источников, что может привести к доминированию фискальной функции перед другими задачами и функциями налоговой политики государства.

Социальная функция налоговой политики государства, носит многоаспектный характер. В условиях России социальная функция налоговой системы весьма существенна вследствие того, что государство традиционно несет значительные обязательства перед своим населением.

Регулирующая или распределительная функция, заключается в регулировании макроэкономических процессов, занятости и темпов роста, совокупного предложения и спроса, проявляется в сложном взаимодействии с доходами, ценами, динамикой курсов акций, процентами и так далее. Налоговая система выступает важным инструментом распределения и перераспределения национального дохода, доходов физических лиц и юридических. Данная функция налоговой политики влияет на распределение не только доходов, но и инвестиционных ресурсов, капиталов.

Все функции налоговой политики, не могут существовать независимо друг от друга, они взаимозависимы, взаимосвязаны и в своем проявлении представляют собой единое целое[27].

Бюджетная составляющая экономики напрямую зависит от налоговой системы, которая является основным каналом доходов бюджета и формирует финансовые отношения государства с физическими и юридическими лицами. От адекватности и продуманности налоговой системы существующим экономическим условиям, зависит эффективность деятельности основных звеньев экономики и удовлетворение основных потребностей и населения и государства[28].

Значение роли налоговой политики и налогов в обеспечении экономической безопасности определяется общими принципами, показателями и критериями экономической, в том числе финансовой безопасности. В соответствии с трактовкой содержания экономической безопасности, налоговая политика являются факторам «такого развития экономики, при котором будут созданы приемлемые условия для жизни и развития личности, экономико-социальной и военно-политической стабильности общества и сохранения целостности государства, успешного противостояния влиянию внешних и внутренних угроз». Как фактор экономической безопасности, налоговая система должна обеспечивать такие условия экономического развития, которые будут способствовать устойчивого противостояния угрозам безопасности страны извне, а также внутренним угрозам финансовой, социальной, бюджетной и иным системам Российской Федерации[29].

Налоговая система является не только финансовым ресурсом, она также влияет на уровень экономической безопасности по следующим направлениям:

- в качестве финансового обеспечения расходов государства, формирования социально ориентированной бюджетной политики и решения проблемы несбалансированного бюджета;

- как инструмент регулирования экономических и социальных процессов;

- как фактор зависимости государства от налогоплательщиков и регионов[30].

В современных условиях роль налогов особенно возрастает, по существу, это единственный инструмент, посредством которого государство формирует централизованные фонды финансовых активов, необходимых для обеспечения общей экономической и национальной безопасности. Кроме всего прочего, налоговая система обладает широкими потенциальными возможностями для осуществления косвенного регулирования социального и экономического развития государства и предотвращения угроз экономической безопасности страны.

Таблица 1

Структура доходов консолидированного бюджета Российской Федерации за 2011-2017 гг., в млрд. руб[31].

|

Показатели |

Год |

||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Акцизы |

650,5 |

837,0 |

1 015,8 |

1 072,2 |

1 068,4 |

1 356,0 |

1 521,3 |

|

НДС |

3 250,4 |

3 545,8 |

3 539,0 |

3 931,7 |

4 234,0 |

4 571,3 |

5 137,6 |

|

НДФЛ |

1 995,8 |

2 261,5 |

2 499,1 |

2 702,6 |

2 807,8 |

3 018,5 |

3 252,3 |

|

Налог на прибыль |

2 270,5 |

2 355,7 |

2 071,9 |

2 375,3 |

2 599,0 |

2 770,3 |

3 290,1 |

|

Ввозные пошлины |

692,9 |

732,8 |

683,8 |

652,5 |

565,2 |

563,9 |

588,5 |

|

Страховые взносы на обязательное социальное страхование |

3 528,3 |

4 103,7 |

4 694,2 |

5 035,7 |

5 636,3 |

6 326,0 |

6 784,0 |

|

Нефтегазовые доходы |

5 641,8 |

6 453,2 |

6 534,0 |

7 433,8 |

5 862,7 |

4 844,0 |

5 971,9 |

|

Ненефтегазовые доходы |

15 213,6 |

16 981,9 |

17 908,6 |

19 332,3 |

21 059,4 |

23 337,5 |

25 074,8 |

|

Прочие |

2 825,1 |

3 145,4 |

3 404,9 |

3 562,2 |

4 148,8 |

4 731,5 |

4 501,0 |

|

Доходы всего |

20 855,4 |

23 435,1 |

24 442,7 |

26 766,1 |

26 922,0 |

28 181,5 |

31 046,7 |

Налоговая политика России на современном этапе является значимым компонентом социально-экономической политики, направленной на достижение экономического роста в стране, что должно привести к увеличению уровня жизни населения и созданию благоприятных условий для развития предпринимательской среды.

С точки зрения органов налогового контроля РФ, главную проблему составляет высокая доля теневого сектора экономики и, как следствие, значительный процент уклонения от налогообложения. Согласно последним исследованиям, масштаб теневого сектора экономики России очень высок, он составляет около 46%, что существенно превышает показатели других стран.

Налоговое законодательство Российской Федерации меняется довольно часто. С момента принятия НК РФ объемы налоговых поступлений и их структура значительно изменялись. Как видно из таблицы 1, темпы роста объема налоговых поступлений в консолидированный бюджет России в 2017 году по сравнению с 2011 вырос по всем основным показателям. Темпы роста поступлений от акцизов составили – 233,9%, налога на прибыль – 144,9%, НДФЛ – 162,9%, произошло сокращение доходов от ввозных пошлин на 15%.

Основная доля налоговых доходов консолидированного бюджета в 2017 году, приходится на НДС – 5137,6 миллиардов рублей, за счет внедрения системы АСК-НДС, которая в своей основе сопоставляет информацию из выставленных счетов-фактур, позволило существенно повысить собираемость.

Таким образом, можно сделать вывод, что динамика налоговых доходов консолидированного федерального бюджета в 2011-2017 гг., главным образом, обусловлена снижением поступлений нефтегазовых доходов в условиях падения мировых цен на нефть. При этом поступления основных видов ненефтегазовых доходов остаются относительно стабильны.

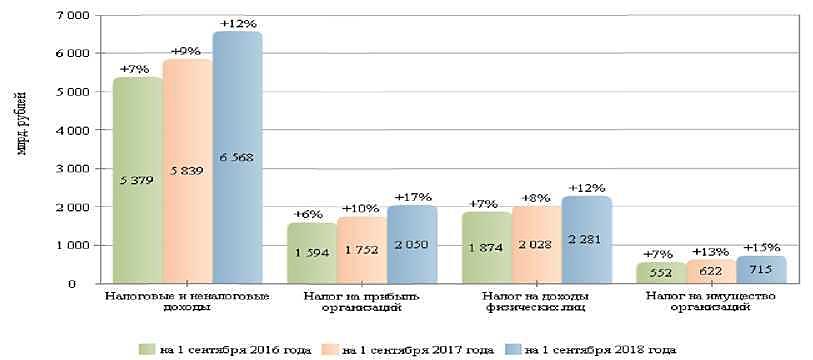

Рис. 2. Динамика налоговых поступлений на 1 сентября 2016-2018 гг.

По данным Министерства финансов на 1 сентября 2018 года (рис. 2), доходы в консолидированный бюджет составили 7 731 миллиард рублей с ростом на 12% по сравнению с предыдущим годом, из них поступление налоговых и неналоговых доходов возросло на 12% составив 6 568 миллиарда рублей, поступление налога на прибыль увеличилось на 17% по сравнению с 2017 годом, объем которого составил 2 050 миллиардов рублей.

Поступление налога на доходы физических лиц возросло на 12% относительно уровня 2017 года, составив 2 281 миллиард рублей, доход от акцизов увеличился на 3% по сравнению с предыдущим отчетным периодом, объем которых достиг 406 миллиардов рублей, поступление налога на имущество организаций выросло на 15%, составив 715 миллиардов рублей. Доходы от других налогов поступили в сумме 631 миллиард рублей и выросли на 13%[32].

В целом, налоговая система Российской Федерации характеризуется как носитель регрессивных отношений, поскольку в ней отсутствует прогрессивная шкала подоходного налогообложения и имеет место высокий уровень косвенных налогов, ограничивающие выбор потребителя. Такая ее качественная определенность не соответствует налоговым и рыночным принципам и приводит к восприятию налогообложения как социально несправедливого экономического явления, которое негативно отражается в области налоговой безопасности. Российское государство, проводя политику в области реформирования социальной сферы, идет по пути сокращения потребления и производства общественных благ

Исходя из вышесказанного, приоритетной целью государства является разработка и реализация такой политики в области налогообложения, которая создаст предсказуемые фискальные условия, сбалансирует федеральный и региональные бюджеты, будет способствовать сокращению теневого сектора экономики.

Для России важным условием органического восхождения в мировом обществе является осуществление стратегически взвешенной и обоснованной налоговой политики, позволяющей успешно решать актуальные социальные и экономические задачи[33].

Таким образом, можно сделать вывод, что налоговая политика является в тоже время ресурсом и инструментом обеспечения национальной и экономической безопасности, а также фактором возникновения социально- экономических угроз.

Значение налоговой политики как фактора экономической безопасности определяются конкретными условиями, спецификой этапа экономического развития государства, стабильностью государственной власти и характера экономической политики, осуществляемой государством.

Реформирование действующей налоговой политики должно быть направленно на создание благоприятных налоговых условий для производителей, стимулирование вклада заработных средств в инвестиционные программы, обеспечение льготного налогового режима для иностранного капитала, привлекаемого в целях решения приоритетных задач развития экономики России. Данные направления имеют непосредственное отношение практически ко всем региональным и федеральным налогам.

2.2. Направления реализации бюджетной политики в Российской Федерации

С усложнением экономических отношений в общественной жизни все большую роль начинает играть государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм – финансовая система общества, главным звеном которой является государственный бюджет[34].

Для успешного выполнения своих законных функций государству необходимо наличие достаточных финансовых ресурсов, а это в свою очередь требует концентрации в бюджете части денежных средств, создаваемых в государстве. В ходе мобилизации в бюджет этих средств и их использования возникают финансовые отношения между государством, налогоплательщиками и получателями бюджетных ассигнований[35].

Бюджетная политика в России постоянно находится в центре общественного внимания. Это обусловлено как местом, занимаемым ею среди основных инструментов экономической политики, так и весьма острой критикой, которой она регулярно подвергается со стороны различных органов власти, общественных сил, политических движений, независимых экспертов, международных организаций, средств массовой информации. Это и неудивительно, поскольку именно в бюджетной политике, как, пожалуй, ни в какой другой, наиболее ярко проявляются и наиболее жестко сталкиваются интересы различных общественных групп[36].

Проведение бюджетной политики неразрывно связано с анализом характера и целей государства, его экономической, социальной, финансовой стратегией, общими перспективами развития страны и, следовательно, с реальными путями достижения намечаемых при этом задач. Тем более актуально изучение бюджетной политики в наше время, когда осуществляется поворот страны в сторону ускоренного интенсивного развития и достижения передовых конкурентных позиций в мировой экономике[37].

Главной же целью совершенствования бюджетной политики государства должно быть усиление ее стимулирующей функции для перехода экономики страны в постиндустриальную стадию развития.

В соответствии с п. 3 ст. 21 Бюджетного кодекса, едиными для бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов являются: национальная безопасность и правоохранительная деятельность, миграционная политика.

Первая из основ для классификации расходов бюджетной политики, упомянутая в БК РФ[38] – их экономическое содержание. По этому признаку бюджетные расходы делятся на текущие и капитальные. В главе 10 БК РФ даны следующие определения этих категорий

Текущие расходы бюджетов – часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включенные в капитальные расходы в соответствии с бюджетной классификацией.

Капитальные расходы бюджетов – часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального ремонта и иные расходы, связанные с расширенным воспроизводством, расходы при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно РФ, субъектов РФ, муниципальных образований, другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджета[39].

К текущим расходам бюджета относятся: закупки товаров и услуг, необходимых для содержания экономической и социальной инфраструктуры (оплата труда государственных служащих, оплата транспортных и коммунальных услуг и т.п.); трансферты населению (пенсии, пособия, стипендии и т.п.); текущие субсидии предприятиям и нижестоящим органам власти; выплата процентов по государственному долгу и другие.

Текущие расходы составляют текущий бюджет, на долю которого приходится подавляющая часть всех бюджетных затрат. К капитальным расходам относятся: затраты на новое строительство и развитие действующих объектов государственной и муниципальной собственности; инвестиционные субсидии; долгосрочные бюджетные кредиты и государственные гарантии инвесторам, финансирующим высокоэффективные инвестиционные проекты и другие[40].

В бюджетах органов власти и местного самоуправления капитальные расходы выделяются отдельным блоком и образуют бюджет развития. В рамках данной классификации расходов бюджета может быть произведена дополнительная группировка по получателям бюджетных средств (отдельные категории физических и юридических лиц, нижестоящие органы власти и местного самоуправления и т.п.) и по формам предоставления бюджетных средств.

В соответствии со статьей 69 главы 10 БК РФ, эти формы таковы: ассигнования на содержание бюджетных учреждений; средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам; трансферты населению; ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти; ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов; бюджетные кредиты юридическим лицам; субвенции и субсидии физическим и юридическим лицам; инвестиции в уставные капиталы юридических лиц; бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней бюджетной системы, государственным внебюджетным фондам; кредиты и займы внутри страны за счет государственных внешних заимствований; кредиты иностранным государствам; средства на обслуживание долговых обязательств[41].

Предоставление бюджетных средств бюджетополучателям осуществляется в соответствии со следующими принципами: получение максимального эффекта от использования бюджетных ресурсов; целевой характер использования бюджетных ресурсов; предоставления бюджетных средств в меру выполнения производственных и других показателей деятельности и с учетом использования ранее отпущенных средств; безвозвратность и бесплатность основной части бюджетных ассигнований[42].

Необходимо искать возможности и для повышения доходов бюджетной политики. При этом надо понимать, что рост доходов должен быть обеспечен, прежде всего, за счет улучшения администрирования уже существующих налогов. В то же время по отдельным направлениям возможна оптимизация налогообложения в целях стимулирования и расширения предпринимательской деятельности в первую очередь инновационной направленности.

Доходы и расходы бюджета являются главными составляющими бюджетной политики и определяются ее различными направлениями.

На сегодняшний день бюджетная политика оказалась слаба, поэтому главным направлением реализации бюджетной деятельности должно стать формирование новой концепции:

- четкое определение и детализация целей бюджетной политики;

- обеспечение прозрачности и подотчетности формирования и исполнения бюджетов разных уровней, оперативность и достоверность бюджетной отчетности;

- установление жесткого контроля за принятием и исполнением бюджетных обязательств[43].

Совершенствование бюджетной политики на современном этапе предполагает решение таких первостепенных задач как финансовое оздоровление экономики, разработку реальных бюджетов всех уровней, реформирование межбюджетных отношений, искоренение экономических правонарушений и др.

Дальнейшее развитие и укрепление бюджетной политики в нашей стране требует совершенствования законодательства о самоуправлении и территориальных финансах. Крайне актуальной является проблема расширения собственной доходной базы бюджетов регионов и местных органов исполнительной власти. Перекладывание федеральным правительством на местные бюджеты дополнительных расходов по финансированию социальной сферы и ряда других расходов не сопровождается расширением их доходной базы.

В тоже время существует необходимость снижения роли перераспределительных процессов, осуществляемых федеральным правительством. Главным направлением использования финансовых ресурсов для территорий должно стать финансирование местной производственной базы как основы для получения в будущем собственных бюджетных доходов[44].

2.3. Денежно-кредитная политика государства и роль банков в повышении ее эффективности

Роль банков в государстве проявляется в их целевой направленности, а в ходе развития банковской деятельности роль меняется в связи с подвижностью финансовых условий, в которых банки функционируют, и новыми задачами денежно-кредитной политики страны, которые выдвигаются Банком России и Правительством РФ[45].

В современных условиях значение банков возрастает, так как увеличиваются масштабы банковской деятельности, усиливается процесс их интеграции в мировой финансовой системе, быстрыми темпами развиваются инновационные технологии, используемые в данной сфере, повышаются требования к банковскому регулированию и надзору. Необходимость осознания взаимосвязи между банковской деятельностью и денежно-кредитной политикой обусловлена тем, что центральные банки располагают возможностями использования инструментов денежно-кредитной политики для преодоления нестабильности, связанной с пузырями активов и финансовыми кризисами[46].

Банки также имеют большое значение в повышении эффективности денежно-кредитной политики страны, которое достигается при активном участии банков на основе роста совокупных показателей их функционирования, повышения качества деятельности, эксплуатации современных информационных технологий, развития уровня транспарентности и рыночной дисциплины в данном секторе, улучшения применения административных и экономических рычагов воздействия на банковскую деятельность, совершенствования банковского надзора, построения и использования эффективных систем управления банковской деятельностью, базирующейся на экономических интересах участников банковской системы[47].

Указывая на то, что денежно-кредитная политика – это комплекс мер уполномоченного органа государства в области денежного обращения и кредита, ее возможно определить как стратегию и тактику уполномоченного органа государства по обеспечению стабильного сбалансированного функционирования денежно-кредитной системы страны с целью развития банковского сектора и его позитивного влияния на структуру экономики, а также повышения экономического росла и благосостояния граждан[48].

Однако, выделяя из совокупности мер, экономические составляющие, денежно-кредитную политику следует определить как совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов. Таким образом, повышение качества денежно-кредитной политики страны находит отражение в изменении объемов и темпов роста денежной массы, то есть ликвидных обязательств банковской системы, которые компании и население могут использовать для оплаты товаров и ус луг, погашения своих долгов и выполнения других обязательств.

Иначе говоря, развитие денежно-кредитной политики неразрывно связано с банковской деятельностью, и ее можно охарактеризовать как систему мер и методов целенаправленного воздействия органов государственного управления на объем и структуру денежной массы, доступность кредита и валютный курс с помощью определенного набора инструментов в целях регулирования экономического роста, сдерживания инфляции, обеспечения занятости и выравнивания платежного баланса. То есть изменение объема денег в экономике (денежной массы) обеспечивается тремя основными механизмами: операциями банков на кредитном рынке, бюджетными операциями, а также валютными операциями банковской системы с реальным сектором экономики. В современной России основной объем эмиссии обеспечивается операциями банков по кредитованию экономики. Так, при наличии эффективного механизма управления банковской ликвидностью банки будут содействовать более успешному осуществлению денежно-кредитной политики страны[49].

Возрастает роль банков в повышении эффективности денежно-кредитной политики в связи с задачей обеспечить реальный сектор экономики финансовыми ресурсами. Способность банков влиять на реальное производство проистекает из того факта, что изменение денежно-кредитной политики предопределяет корректировку банковских процентных ставок. Согласно данным Банка России кредитные ресурсы обеспечивают в среднем 8% вложений в основной капитал, а с учетом заимствований на рынке капитала – лишь немногим более 9 %[50].

Подобная низкая статистика кредитования реального сектора обусловлена кризисными явлениями в экономике, выраженными в кредитных, процентных и инфляционных рисках. В частности, готовность банков кредитовать хозяйствующие субъекты зависит от финансового положения того или иного предприятия, изменения ключевой ставки Банка России и роста инфляции. Все эти факторы играют важную роль в осуществлении денежно-кредитной политики страны и определяют исключительное значение банков в его реализации. Так, во избежание перетока эмитируемых таким образом кредитов на финансовый и потребительский рынки необходимо активное использование соответствующих норм валютного регулирования и банковского контроля[51].

Большое значение для повышения эффективности денежно-кредитной политики имеет соблюдение кредитными организациями обязательных резервных требований, установленных Банком России. Согласно Закону о Банке России кредитные организации обязаны соблюдать следующие нормативы:

1) предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала;

2) максимальный размер риска на одного заемщика или группу связанных заемщиков;

3) максимальный размер крупных кредитных рисков;

4) нормативы ликвидности кредитной организации;

5) нормативы достаточности собственных средств (капитала);

6) размеры валютного, процентного и иных финансовых рисков;

7) минимальный размер резервов, создаваемых под риски;

8) нормативы использования собственных средств (капитала) кредитной организации для приобретения акции (долей) других юридических лиц;

9) максимальный размер риска на связанное с кредитной организацией лицо (группу связанных с кредитной организацией лиц)[52].

Поддержание кредитными организациями установленного лимита резервных требований способствует выполнению принятых ими обязательств перед клиентами, обеспечивает банковскому сектору надлежащую степень защиты от непредсказуемых рисков и системную устойчивость банковского сектора. В условиях неопределенности денежно-кредитной политики банковская деятельность становится более чувствительной к экономическим новостям, что влияет на финансовую устойчивость различных кредитных организаций.

Улучшение качества банковской продукции – одно из важных условий повышения эффективности денежно-кредитной политики государства. В современных реалиях усиливается воздействие банков на повышение качества банковских услуг из-за более широкого применения передовых технологий в банковской деятельности. К примеру, кредитным организациям предоставлено право дистанционного банковского обслуживания, что способствует повышению доступности и снижению стоимости банковских услуг[53].

Росту эффективности денежно-кредитной политики страны содействует реформирование административного механизма регулирования банковской деятельности с учетом требований развития кредитных организмов в условиях рыночной экономики. В связи с этим научная обоснованность текущих и перспективных целей деятельности банков, их сбалансированность, нацеленность на получение выгоды и интересы потребителей, улучшение организационной структуры управления банков требуют более эффективного использования административных рычагов воздействия на банковскую деятельность. То есть правильное сочетание административных и экономических методов регулирования банковскою сектора с ростом инициативы и самостоятельности банков для достижения сбалансированности и пропорциональности развития банковской деятельности, а также концентрации финансовых ресурсов в банковской системе обеспечивает действенную и гибкую денежно-кредитную политику страны[54].

Осуществление денежно-кредитной политики государства происходит при активном участии банков, содействие которых позволяет обеспечить наращивание экономической мощи страны, пропорциональносгь в развитии банковской системы, непрерывность и устойчивые темпы роста банковской деятельности, эксплуатацию прогрессивных и важнейших технологий в банковском секторе, а также воздействовать на изменение покупательской способности населения.

Повышению эффективности денежно-кредитной политики страны и более рациональному применению финансовых ресурсов будет способствовать проведение в ряде кредитных организаций эксперимента по рефинансированию, предусматривающего осуществление затрат на техническое совершенствование банковской деятельности, использование кредита для проведения высокоэффективных мероприятий и технического оснащения организации внутреннего контроля в банках, а также лля организации эффективной системы корпоративного управления и управления рисками в кредитных организациях[55].

Таким образом, в заключение главы можно сделать вывод, что финансовая политика включает в себя бюджетную, налоговую, денежно-кредитную политики. В сою очередь, финансовая политика государства является лишь средством осуществления его экономической и социальной политики, т.е. выполняет вспомогательную роль.

Реформирование действующей налоговой политики должно быть направленно на создание благоприятных налоговых условий для производителей, стимулирование вклада заработных средств в инвестиционные программы, обеспечение льготного налогового режима для иностранного капитала, привлекаемого в целях решения приоритетных задач развития экономики России. Данные направления имеют непосредственное отношение практически ко всем региональным и федеральным налогам.

На сегодняшний день бюджетная политика оказалась слаба, поэтому главным направлением реализации бюджетной деятельности должно стать формирование новой концепции:

- четкое определение и детализация целей бюджетной политики;

- обеспечение прозрачности и подотчетности формирования и исполнения бюджетов разных уровней, оперативность и достоверность бюджетной отчетности;

- установление жесткого контроля за принятием и исполнением бюджетных обязательств.

Политическая и социально-экономическая сущность и значение денежно-кредитной политики определяются банковской деятельностью, функциями кредитных организаций, ролью и формами ее осуществления.

Реализация денежно-кредитной политики государства происходит посредством банковской деятельности. Законы рыночной экономики обеспечивают целевую направленность банковской системы, ориентацию на более полное удовлетворение материальных интересов кредитных организаций. Удовлетворение же потребностей членов общества осуществляется за счет доходов, получаемых в форме налогов и оплаты труда. Являясь, с одной стороны, основным источником доходов кредитных организаций и их работников, удовлетворения постоянно растущих потребностей общества, а с другой – экономическим инструментом материального стимулирования роста экономики и повышения эффективности денежно-кредитной политики страны, банки играют важную роль в развитии и реализации социальной программы.

Заключение

В заключение исследования можно сделать вывод, что финансовая политика представляет собой одно из важнейших направлений деятельности государства. Эффективность и результативность политики государства – понятие комплексное и должны оцениваться на всех этапах ее формирования и реализации.

На наш взгляд, прежде чем оценивать эффективность политики, необходимо оценить полученные результаты проводимой политики. Для оценки результатов финансовой политики правительства и для рекомендаций по ее корректировке в первую очередь необходимо иметь четкую программу социально-экономического развития с характеристикой первоочередных и приоритетных задач, определением сроков и методов их решения. Только при таком условии можно разработать и успешно проводить финансовую политику, и дать ее объективную оценку.

Финансовая политика включает в себя бюджетную, налоговую, денежно-кредитную политики. В сою очередь, финансовая политика государства является лишь средством осуществления его экономической и социальной политики, т.е. выполняет вспомогательную роль.

Реформирование действующей налоговой политики должно быть направленно на создание благоприятных налоговых условий для производителей, стимулирование вклада заработных средств в инвестиционные программы, обеспечение льготного налогового режима для иностранного капитала, привлекаемого в целях решения приоритетных задач развития экономики России. Данные направления имеют непосредственное отношение практически ко всем региональным и федеральным налогам.

На сегодняшний день бюджетная политика оказалась слаба, поэтому главным направлением реализации бюджетной деятельности должно стать формирование новой концепции:

- четкое определение и детализация целей бюджетной политики;

- обеспечение прозрачности и подотчетности формирования и исполнения бюджетов разных уровней, оперативность и достоверность бюджетной отчетности;

- установление жесткого контроля за принятием и исполнением бюджетных обязательств.

Политическая и социально-экономическая сущность и значение денежно-кредитной политики определяются банковской деятельностью, функциями кредитных организаций, ролью и формами ее осуществления.

Реализация денежно-кредитной политики государства происходит посредством банковской деятельности. Законы рыночной экономики обеспечивают целевую направленность банковской системы, ориентацию на более полное удовлетворение материальных интересов кредитных организаций. Удовлетворение же потребностей членов общества осуществляется за счет доходов, получаемых в форме налогов и оплаты труда. Являясь, с одной стороны, основным источником доходов кредитных организаций и их работников, удовлетворения постоянно растущих потребностей общества, а с другой – экономическим инструментом материального стимулирования роста экономики и повышения эффективности денежно-кредитной политики страны, банки играют важную роль в развитии и реализации социальной программы.

Список использованных источников

- Конституция Российской Федерации: принята всенародным голосованием 12 декабря 1993 г. (с изм. на 21.07.2014 г.) // Российская газета. – 2009. – 21 января.

- Бюджетный кодекс Российской Федерации от 31.07.1998 г. № 145-ФЗ (ред. от 06.06.2019) // Собрание законодательства РФ. – 1998. – № 31. – Ст. 3823.

- Аблатипов В.Р., Юмакулова Г.Х. Финансовая политика государства: понятие и характеристика // Сборник: Социально-экономическое и политическое развитие территории. – Пенза: Приволжский Дом знаний, 2018. – С . 37-40.

- Алексеев, А. Государственная экономическая политика: от созерцания к управлению / А. Алексеев // Экономист. – 2017. – № 3. – С. 71-80.

- Аллахверанов С.К. Эффективная финансовая политика как основа обеспечения экономической безопасности страны / С.К. Аллахверанов // Молодежный научный вестник. – 2018. – № 1. – С. 139-143.

- Бижев М.А., Исмайлов Э.Р. Налоговая политика как составная часть финансовой политики // Сборник: Экономика и гуманитарные исследования: проблемы, тенденции, достижения. – Новосибирск: ЦРНС, 2017. – С. 93-99.

- Борисов А. Б. Большой экономический словарь. – М.: Книжный мир, 2013. – 860 с.

- Воронин, А.Ю. Макроэкономика – I / А.Ю. Воронин. – М.: Инфра-М, 2015. – 108 с.

- Даниленко, Л.Н. Экономическая теория / Л.Н. Даниленко. – М.: Инфра-М, 2014. – 574 с.

- Девятова А.А., Лапина А.К., Хашир Б.О. Фискальная политика государства, как инструмент государственного регулирования экономики

// NovaInfo.Ru. – 2018. – № 86. – С. 87-93. - Завьялов Д.Ю. Оценка эффективности бюджетных расходов // Финансы. – 2008. – № 10. – С. 6-10.

- Кушлин, В.И. Государственное регулирование экономики / В.И. Кушлин. – М.: Экономика, 2016. – 494 с.

- Петросян, Д.С. Государственное регулирование национальной экономики / Д.С. Петросян. – М.: Инфра-М, 2014. – 298 с.

- Казанская А.Ю. Финансы и кредит. – Таганрог: ТТИ ЮФУ, 2010. – 202 с.

- Консолидированный бюджет Российской Федерации. – URL:https://www.minfin.ru/ru/statistics/conbud/ (дата обращения: 30.06.19).

- Лаптева В.В. Денежно-кредитное регулирование банковской системы России // Экономика и социум. – 2018. – № 1. – С. 480-482.

- Лисица Т.Н., Оснач Н.М. Анализ и перспективы денежно-кредитной политики ЦБ РФ // Вестник магистратуры. – 2018. – № 1. – С. 204-206.

- Морозова О.И. Понятие, цели и задачи финансовой политики государства // Экономика и социум. – 2018. – № 11. – С. 679-682.

- Огурцов А.Л. Финансовая политика России в условиях нестабильности

// Вектор экономики. – 2017. – № 4. – С. 33. - Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – М.: Инфра-М, 2013. – 480 с.

- Филиппова И.А., Рызванова А.Л. Финансовая политика как инструмент регулирования экономики // Экономика и социум. – 2017. – № 5. – С. 312-315.

- Швец И.Ю. Анализ бюджетной политики и инфляционных процессов в экономике РФ: текущее состояние и перспективы развития

// Сборник: Финансовые рынки и экономический рост. – М.: Перо, 2018. – С. 49-61. - Шкробот А.Е. Современные реалии бюджетной политики // Аллея науки. – 2018. – № 5. – С. 386-389.

- Шмидт М.А. Оценка режима проведения денежно-кредитной политики // Молодой ученый. – 2018. – № 10. – С. 111-115.

- Шурдумова Э.Г., Гедуев Э.М. Направления развития денежно-кредитного регулирования в РФ // Вектор экономики. – 2019. – № 3. – С. 69.

-

Воронин, А.Ю. Макроэкономика – I / А.Ю. Воронин. – М.: Инфра-М, 2015. – С. 67. ↑

-

Борисов А. Б. Большой экономический словарь. – М.: Книжный мир, 2013. – С. 204. ↑

-

Казанская А.Ю. Финансы и кредит. – Таганрог: ТТИ ЮФУ, 2010. – С. 67. ↑

-

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – М.: Инфра-М, 2013. – С. 194. ↑

-

Аблатипов В.Р., Юмакулова Г.Х. Финансовая политика государства: понятие и характеристика // Сборник: Социально-экономическое и политическое развитие территории. – Пенза: Приволжский Дом знаний, 2018. – С . 37. ↑

-

Огурцов А.Л. Финансовая политика России в условиях нестабильности // Вектор экономики. – 2017. – № 4. – С. 33. ↑

-

Филиппова И.А., Рызванова А.Л. Финансовая политика как инструмент регулирования экономики // Экономика и социум. – 2017. – № 5. – С. 312. ↑

-

Морозова О.И. Понятие, цели и задачи финансовой политики государства // Экономика и социум. – 2018. – № 11. – С. 679. ↑

-

Аллахверанов С.К. Эффективная финансовая политика как основа обеспечения экономической безопасности страны / С.К. Аллахверанов // Молодежный научный вестник. – 2018. – № 1. – С. 139. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 г. № 145-ФЗ (ред. от 06.06.2019) // Собрание законодательства РФ. – 1998. – № 31. – Ст. 3823. ↑

-

Алексеев, А. Государственная экономическая политика: от созерцания к управлению / А. Алексеев // Экономист. – 2017. – № 3. – С. 71. ↑

-

Аллахверанов С.К. Эффективная финансовая политика как основа обеспечения экономической безопасности страны / С.К. Аллахверанов // Молодежный научный вестник. – 2018. – № 1. – С. 140. ↑

-

Кушлин, В.И. Государственное регулирование экономики / В.И. Кушлин. – М.: Экономика, 2016. – С. 128. ↑

-

Аллахверанов С.К. Эффективная финансовая политика как основа обеспечения экономической безопасности страны / С.К. Аллахверанов // Молодежный научный вестник. – 2018. – № 1. – С. 141. ↑

-

Огурцов А.Л. Финансовая политика России в условиях нестабильности // Вектор экономики. – 2017. – № 4. – С. 33. ↑

-

Аллахверанов С.К. Эффективная финансовая политика как основа обеспечения экономической безопасности страны / С.К. Аллахверанов // Молодежный научный вестник. – 2018. – № 1. – С. 142. ↑

-

Аблатипов В.Р., Юмакулова Г.Х. Финансовая политика государства: понятие и характеристика // Сборник: Социально-экономическое и политическое развитие территории. – Пенза: Приволжский Дом знаний, 2018. – С . 39. ↑

-

Алексеев, А. Государственная экономическая политика: от созерцания к управлению / А. Алексеев // Экономист. – 2017. – № 3. – С. 75. ↑

-

Кушлин, В.И. Государственное регулирование экономики / В.И. Кушлин. – М.: Экономика, 2016. – С. 117. ↑

-

Аллахверанов С.К. Эффективная финансовая политика как основа обеспечения экономической безопасности страны / С.К. Аллахверанов // Молодежный научный вестник. – 2018. – № 1. – С. 143. ↑

-

Завьялов Д.Ю. Оценка эффективности бюджетных расходов // Финансы. – 2008. – № 10. – С. 6-10. ↑

-

Петросян, Д.С. Государственное регулирование национальной экономики / Д.С. Петросян. – М.: Инфра-М, 2014. – С. 104. ↑

-

Бижев М.А., Исмайлов Э.Р. Налоговая политика как составная часть финансовой политики // Сборник: Экономика и гуманитарные исследования: проблемы, тенденции, достижения. – Новосибирск: ЦРНС, 2017. – С. 93. ↑

-

Девятова А.А., Лапина А.К., Хашир Б.О. Фискальная политика государства, как инструмент государственного регулирования экономики // NovaInfo.Ru. – 2018. – № 86. – С. 87. ↑

-

Огурцов А.Л. Финансовая политика России в условиях нестабильности // Вектор экономики. – 2017. – № 4. – С. 33. ↑

-

Девятова А.А., Лапина А.К., Хашир Б.О. Фискальная политика государства, как инструмент государственного регулирования экономики // NovaInfo.Ru. – 2018. – № 86. – С. 88. ↑

-

Бижев М.А., Исмайлов Э.Р. Налоговая политика как составная часть финансовой политики // Сборник: Экономика и гуманитарные исследования: проблемы, тенденции, достижения. – Новосибирск: ЦРНС, 2017. – С. 95. ↑

-

Аблатипов В.Р., Юмакулова Г.Х. Финансовая политика государства: понятие и характеристика // Сборник: Социально-экономическое и политическое развитие территории. – Пенза: Приволжский Дом знаний, 2018. – С . 40. ↑

-

Девятова А.А., Лапина А.К., Хашир Б.О. Фискальная политика государства, как инструмент государственного регулирования экономики // NovaInfo.Ru. – 2018. – № 86. – С. 89. ↑

-

Алексеев А. Государственная экономическая политика: от созерцания к управлению // Экономист. – 2017. – № 3. – С. 80. ↑

-

Консолидированный бюджет Российской Федерации. – URL:https://www. minfin.ru/ru/statistics/conbud/ (дата обращения: 30.06.19). ↑

-

Министерство Финансов РФ. Статистика: URL: https: //www. minfin.ru/ru/statistics (дата обращения: 30.06.19). ↑

-

Кушлин, В.И. Государственное регулирование экономики / В.И. Кушлин. – М.: Экономика, 2016. – С. 207. ↑

-

Швец И.Ю. Анализ бюджетной политики и инфляционных процессов в экономике РФ: текущее состояние и перспективы развития // Сборник: Финансовые рынки и экономический рост. – М.: Перо, 2018. – С. 49. ↑

-

Шкробот А.Е. Современные реалии бюджетной политики // Аллея науки. – 2018. – № 5. – С. 386. ↑

-

Огурцов А.Л. Финансовая политика России в условиях нестабильности // Вектор экономики. – 2017. – № 4. – С. 33. ↑

-

Швец И.Ю. Анализ бюджетной политики и инфляционных процессов в экономике РФ: текущее состояние и перспективы развития // Сборник: Финансовые рынки и экономический рост. – М.: Перо, 2018. – С. 51. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 г. № 145-ФЗ (ред. от 06.06.2019) // Собрание законодательства РФ. – 1998. – № 31. – Ст. 3823. ↑

-

Петросян, Д.С. Государственное регулирование национальной экономики / Д.С. Петросян. – М.: Инфра-М, 2014. – С. 106. ↑

-

Швец И.Ю. Анализ бюджетной политики и инфляционных процессов в экономике РФ: текущее состояние и перспективы развития // Сборник: Финансовые рынки и экономический рост. – М.: Перо, 2018. – С. 52. ↑

-

Даниленко, Л.Н. Экономическая теория / Л.Н. Даниленко. – М.: Инфра-М, 2014. – С. 231. ↑

-

Алексеев, А. Государственная экономическая политика: от созерцания к управлению / А. Алексеев // Экономист. – 2017. – № 3. – С. 80. ↑

-

Шкробот А.Е. Современные реалии бюджетной политики // Аллея науки. – 2018. – № 5. – С. 388. ↑

-

Кушлин, В.И. Государственное регулирование экономики / В.И. Кушлин. – М.: Экономика, 2016. – С. 234. ↑

-

Огурцов А.Л. Финансовая политика России в условиях нестабильности // Вектор экономики. – 2017. – № 4. – С. 33. ↑

-

Шмидт М.А. Оценка режима проведения денежно-кредитной политики // Молодой ученый. – 2018. – № 10. – С. 111. ↑

-

Шурдумова Э.Г., Гедуев Э.М. Направления развития денежно-кредитного регулирования в РФ // Вектор экономики. – 2019. – № 3. – С. 69. ↑

-

Лисица Т.Н., Оснач Н.М. Анализ и перспективы денежно-кредитной политики ЦБ РФ // Вестник магистратуры. – 2018. – № 1. – С. 204. ↑

-

Лисица Т.Н., Оснач Н.М. Анализ и перспективы денежно-кредитной политики ЦБ РФ // Вестник магистратуры. – 2018. – № 1. – С. 205. ↑

-

Лаптева В.В. Денежно-кредитное регулирование банковской системы России // Экономика и социум. – 2018. – № 1. – С. 481. ↑

-

Шмидт М.А. Оценка режима проведения денежно-кредитной политики // Молодой ученый. – 2018. – № 10. – С. 113. ↑

-

Лисица Т.Н., Оснач Н.М. Анализ и перспективы денежно-кредитной политики ЦБ РФ // Вестник магистратуры. – 2018. – № 1. – С. 206. ↑

-

Алексеев, А. Государственная экономическая политика: от созерцания к управлению / А. Алексеев // Экономист. – 2017. – № 3. – С. 80. ↑

-

Шмидт М.А. Оценка режима проведения денежно-кредитной политики // Молодой ученый. – 2018. – № 10. – С.115. ↑

-

Кушлин, В.И. Государственное регулирование экономики / В.И. Кушлин. – М.: Экономика, 2016. – С. 264. ↑

- Функции менеджмента (Теоретические основы основных функций менеджмента)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности

- Выбор стиля руководства в организации (Сущность стилей руководства и их классификация)

- Анализ внешней и внутренней среды организации (Направление анализа внутренней среды организации)

- Понятие и классификация функций государства (ПОНЯТИЕ СОДЕРЖАНИЯ И ФУНКЦИЙ ГОСУДАРСТВА)

- Организация бухгалтерского учета на предприятии (Теоретические основы бухгалтерского учета на предприятии)

- Финансы как инструмент регулирования экономики (Финансы в рыночной экономике)

- Финансы как инструмент регулирования экономики (Место и роль финансов в рыночной экономике)

- Влияние сюжетно-ролевой игры на развитие личности детей дошкольного возраста (Теоретическое изучение влияния сюжетно-ролевой игры на развитие личности детей дошкольного возраста)

- Дидактическая игра как метод обучения (ИГРА КАК ПЕДАГОГИЧЕСКАЯ КАТЕГОРИЯ)

- Менеджмент человеческих ресурсов (Теоретические основы управления человеческими ресурсами)

- Технология работы спортивно-оздоровительного центра в гостинице