Финансовые ресурсы некоммерческих организаций

Содержание:

Введение

Актуальность выбранной темы обусловлена тем, что российский некоммерческий сектор в своем развитии подошел к той черте, за которой необходимы качественные изменения, – эта мысль уже несколько лет прослеживается в рассуждениях экспертов, оценивающих текущее состояние российских некоммерческих организаций и перспективы их роста. Главный вывод этих рассуждений таков: российскому третьему сектору пора становиться сектором экономики, каковым на сегодняшний день он является лишь номинально. Только в этом случае он может рассчитывать на то, что и государство, и бизнес будут рассматривать его как равноправного участника экономических процессов в стране и всерьез прислушиваться к его мнению, выбирая пути решения актуальных социальных проблем. Только в этом случае он может претендовать на финансово-экономическую устойчивость – способность вести уставную деятельность на долгосрочной основе.

Некоммерческие организации представляют собой довольно значительный сектор российской экономики. В случае если некоммерческая организация будет финансово неустойчивой, она не сможет выполнить социальные задачи, стоящие перед ней. Особое значение имеет поиск оптимального соотношения различных источников финансирования некоммерческой организации. При этом следует подчеркнуть, что в настоящее время недостаточно проработаны вопросы влияния внешней среды на структуру источников финансирования некоммерческой организации. Целевой капитал как источник финансирования чаще всего остается без внимания менеджеров некоммерческих организаций. Хотя именно эффективное управление целевым капиталом гарантирует жизнеспособность некоммерческой организации в течение длительного периода функционирования.

Некоммерческая организация не сможет выполнить социальные задачи, стоящие перед ней, если будет убыточной, финансово неустойчивой, что определяет актуальность исследования финансов некоммерческих организаций.

Степень исследования проблемы. Теоретические вопросы, связанные с источниками финансирования, рассматривались многими известными западными экономистами, такими как М. Брэдли, Дж. Грэхэма, Дж. Дональдсона, А. Крауса, С. Майерса, М. Миллера, Ф. Модильяни, С. А. Росса, Дж. Х. Скотта и другими.

Финансы некоммерческих организаций рассматривались в работах многих авторов, в частности, Л. Е. Басовского, А.М. Балтиной, И. А. Бланка, А. В. Гуковой, Л. В. Донцовой, А. Ю. Егорова, Н. И. Лахметкина, Г. А. Маховиковой, Н. А. Никифорова, Е. И. Шохина и многих других. Следует отметить положения В. В. Бочарова, И.Н. Крутовой в вопросах исследования классификации источников финансирования организации.

Существующие исследования в данной области не учитывают особенности финансирования некоммерческой организации, которые являются определяющими, что приводит к проблематичности разработки практических рекомендаций по совершенствованию финансированию некоммерческих организаций. Некоторые аспекты финансирования некоммерческой организации являются дискуссионными и требуют углубленного изучения.

Цель работы – развитие теоретических основ и разработка практических рекомендаций по совершенствованию финансирования некоммерческих организаций в современных условиях.

Указанная цель определила необходимость постановки и решения следующих задач:

– дать характеристику финансовых ресурсов некоммерческих организаций

– рассмотреть деятельность ГБОУ СОШ №49 г. Москвы;

– провести анализ состава доходов и направлений использования денежных средств ГБОУ СОШ №49 г. Москвы;

– предложить пути совершенствования управления финансовыми ресурсами некоммерческих организаций.

Объектом исследования выступают финансы некоммерческих организаций г. Москвы, в том числе ГБОУ СОШ №49 г. Москвы.

Предметом исследования являются экономические отношения, складывающиеся в процессе управления источниками финансирования некоммерческих организаций, а также оптимизации их структуры.

Методы исследования. В процессе исследования использовались общие и специальные научные методы системного, структурного и функционального анализа, синтеза, сравнения и обобщения, группировки, диалектической логики, методы экспертных оценок, экономико-математические и статистические методы.

Практическая значимость исследования заключается в расширении теоретических основ и в выработке практических рекомендаций по оптимизации источников финансирования российских некоммерческих организаций в современных условиях.

Работа состоит из введения, двух глав, введения, заключения, приложений.

Глава 1. Теоретические аспекты формирования и использования ресурсов образовательной организации

1.1. Характеристика финансовых ресурсов некоммерческих организаций

Финансами некоммерческих организаций выступают денежные отношения, которые возникают при мобилизации ими из различных источников финансовых ресурсов и использовании их на осуществлении и расширение деятельности.

Л.М. Подъяблонская приводит следующее определение. Финансы некоммерческой организации представляют собой «доходы и расходы того юридического лица, которое не ставит своей целью получение и распределение прибыли»[1].

Финансы некоммерческих организаций являются частью национальной финансовой системы, включающей финансы государственных, муниципальных, коммерческих и некоммерческих организаций и финансы домохозяйств, а также международной финансовой системы.

Некоммерческие организации участвуют в движении финансовых потоков, перераспределении денежных средств между физическими и юридическими лицами. В то же время, институты, осуществляющие регулирование правил финансирования деятельности некоммерческих организаций, формируются с учетом социальной направленности их уставной деятельности.

П.В. Савченко и др. предлагают доходы некоммерческих организаций делить на две группы в зависимости от того, от какого вида деятельности они получены:

– доходы, полученные при осуществлении уставной деятельности;

– доходы от коммерческой деятельности[2].

При осуществлении уставной деятельности некоммерческие организации получают доходы из внутренних и внешних источников. Доходы из внутренних источников представляют собой взносы учредителей и членов организации. Доходы из внешних источников зависят от успешного франдрайзинга.

Главные особенности финансов некоммерческих организаций определяются специфической структурой источников их финансирования.

В порядке значимости в настоящее время такими источниками можно назвать:

– средства государственного бюджета и внебюджетных фондов;

– выручка от сдачи в аренду помещений, сооружений, оборудования;

– добровольные взносы и пожертвования спонсоров.

На федеральном уровне субсидии некоммерческим организациям с 2006 года выделяются в рамках Конкурса государственной поддержки неправительственных организаций, участвующих в развитии институтов гражданского общества. Субсидии перечисляются НКО-операторам, каждый из которых объявляет конкурс по определенной теме. Перечень НКО-операторов фиксируется ежегодно в указе президента[3].

Формы финансирования некоммерческих организаций можно представить на рис. 1.1.

Формы финансирования некоммерческих организаций

Сметное финансирование

Самофинансирование для предприятий, способных покрыть расходы за счет доходов

Рисунок 1.1 – Формы финансирования некоммерческих организаций

Финансовые ресурсы некоммерческой организации представляют собой «денежные доходы, поступления и накопления, используемые для осуществления и расширения уставной деятельности организации». Организационно-правовая форма и вид деятельности некоммерческой организации будут оказывать влияние на состав источников финансовых ресурсов, а также на механизм их формирования и использования»[4].

К основным источникам финансовых ресурсов некоммерческих организаций относятся:

– взносы учредителей и членские взносы;

– доходы от предпринимательской и иной приносящей доход деятельности;

– бюджетные средства;

– безвозмездные перечисления физических и юридических лиц;

– прочие источники.

Видами финансовых ресурсов некоммерческих организаций выступают бюджетные средства, безвозмездные перечисления юридических и физических лиц, включая гранты, прибыль, амортизационные отчисления (кроме бюджетных учреждений), резервные и аналогичные им фонды (кроме бюджетных учреждений) и т.п.

С 2007 г. в Российской Федерации часть денежных средств, которые некоммерческие организации получают в виде безвозмездных перечислений физических и юридических лиц (пожертвований), принимает форму целевого капитала[5].

С принятием Федерального закона «О порядке формирования и использования целевого капитала некоммерческих организаций» от 30.12.2006 № 275-ФЗ открылся новый этап в развитии российской благотворительности. Законодательно были определены условия создания и пополнения целевого капитала, установлены сроки формирования и ограничения по его использованию.

В мировой практике эндаументы могут пополняться за счёт пожертвований в виде объектов недвижимости, ценных бумаг, предметов искусства и т.д. В России разрешительный список пожертвований в целевой капитал был расширен лишь с принятием Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования и использования целевого капитала некоммерческих организаций» от 21.11.2011 № 328-ФЗ[6]. До вступления Закона в силу формировать и пополнять целевой капитал разрешалось исключительно деньгами. Нововведения коснулись только процессов пополнения сформированного целевого капитала, как и прежде, формировать эндаумент можно лишь за счёт денежных средств в валюте Российской Федерации или иностранной валюте. Появилась возможность пополнения целевых капиталов за счёт ценных бумаг, недвижимого имущества, дивидендов, процентного купонного дохода, иных доходов по ценным бумагам.

Расширен перечень целей формирования и использования дохода от целевого капитала, стало возможным создавать эндаументы для поддержки некоммерческих организаций в сфере охраны окружающей среды, оказания гражданам бесплатной юридической помощи и осуществления их правового просвещения. Скорректированы отношения, возникающие при формировании, пополнении и расформировании целевого капитала.

Целевой капитал могут формировать исключительно некоммерческие организации.

Капитал является целевым, то есть формирование целевого капитала и использование дохода от него могут осуществляться в строго определённых целях. Данный перечень является закрытым, т.е. если речь идет об аккумулировании пожертвований в сферах, отличных от перечисленных, то принятые пожертвования нельзя называть целевым капиталом по определению.

Целевой капитал формируется и пополняется за счёт пожертвований, принятых в установленном Федеральным законом порядке (по договору пожертвования или завещанию).

Передача собранных пожертвований в доверительное управление является обязательной.

1.2. Порядок формирования целевого капитала

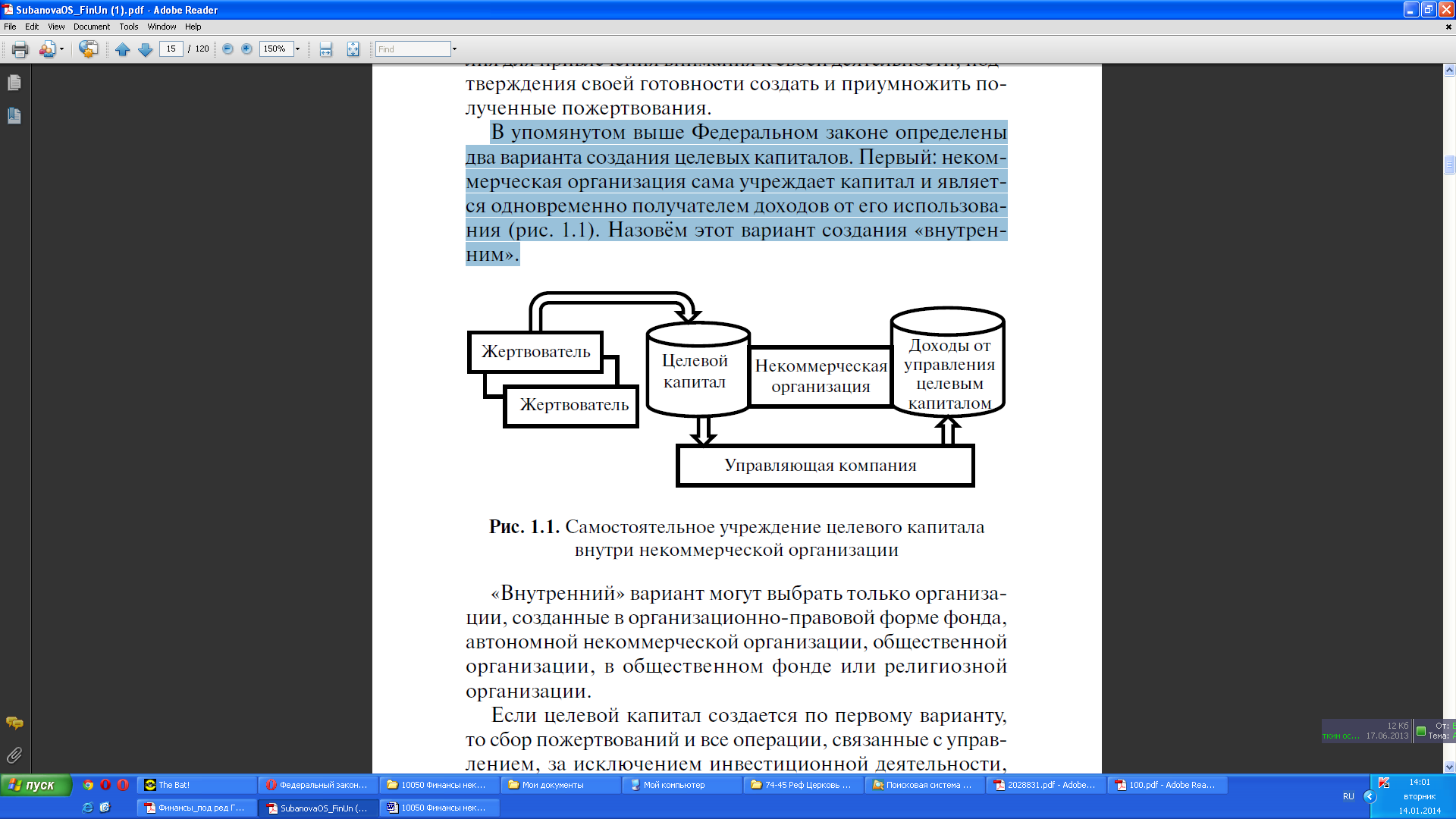

Законодательство определяет два варианта создания целевых капиталов. Первый: некоммерческая организация сама учреждает капитал и является одновременно получателем доходов от его использования (рис. 1.2. О.С. Субанова называет этот вариант создания «внутренним»[7].

Рисунок 1.2 – Самостоятельное учреждение целевого капитала внутри некоммерческой организации[8]

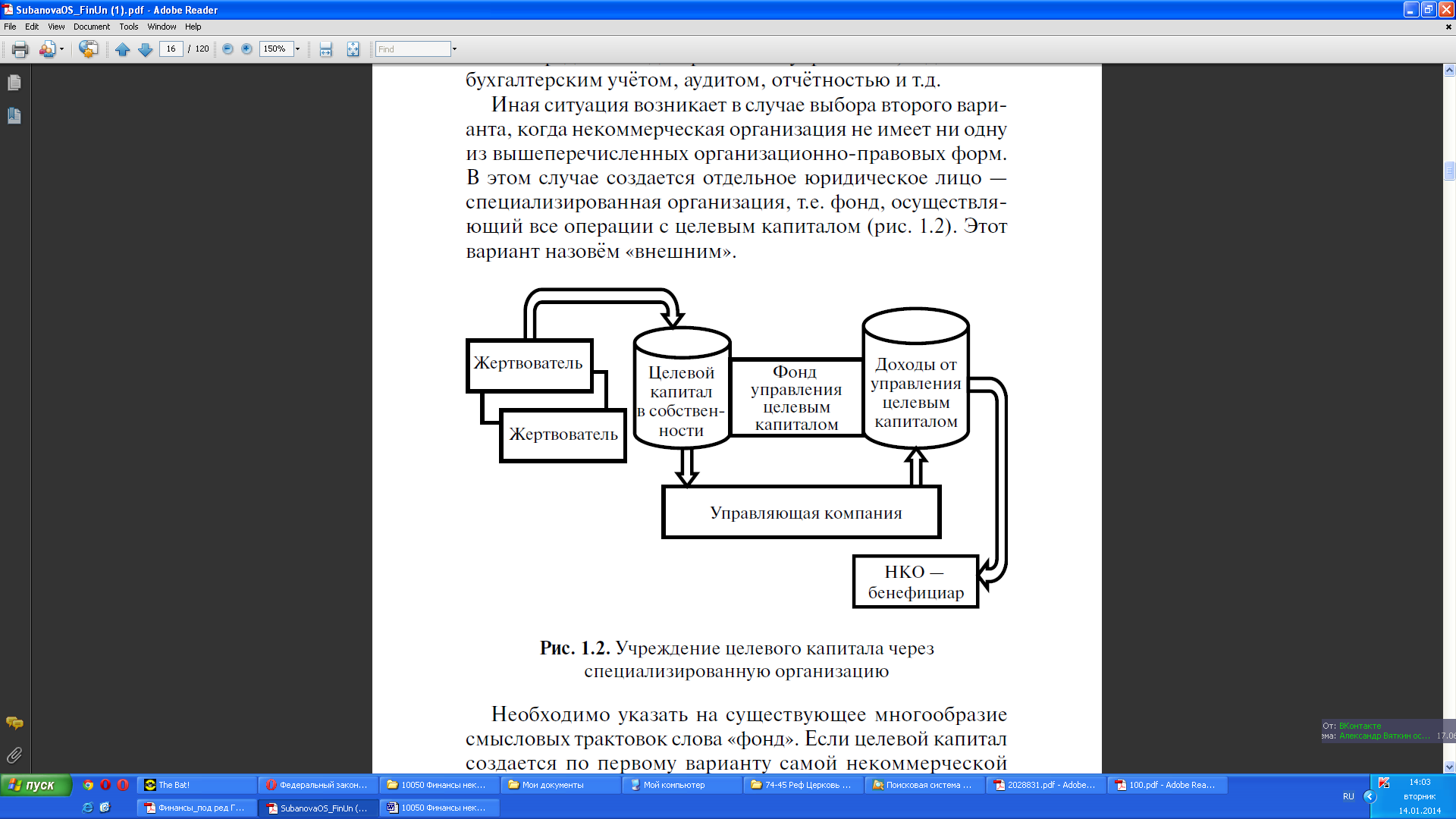

«Внутренний» вариант могут выбрать только организации, созданные в организационно-правовой форме фонда, автономной некоммерческой организации, общественной организации, в общественном фонде или религиозной организации. Если целевой капитал создается по первому варианту, то сбор пожертвований и все операции, связанные с управлением, за исключением инвестиционной деятельности, осуществляются «внутри» некоммерческой организации. В этом случае фонд целевого капитала – это, всего лишь, особым образом принятые пожертвования. При формировании – обособленная сумма денег с целевым назначением, при пополнении существующего целевого капитала, когда помимо денег, могут быть приняты в виде пожертвований ценные бумаги, недвижимое имущество – специальным образом принятые пожертвования с обязательствами по передаче их в доверительное управление, отдельным бухгалтерским учётом, аудитом, отчётностью и т.д. Иная ситуация возникает в случае выбора второго варианта, когда некоммерческая организация не имеет ни одну из вышеперечисленных организационно-правовых форм. В этом случае создается отдельное юридическое лицо – специализированная организация, т.е. фонд, осуществляющий все операции с целевым капиталом (рис. 1.3). Этот вариант О.С. Субанова называет «внешним».

Рисунок 1.3 – Учреждение целевого капитала через специализированную организацию[9]

Если целевой капитал создается по первому варианту самой некоммерческой организацией, то под фондом понимается совокупность денежных средств, обособленных на отдельном специальном счёте. Указание, что это целевой капитал, определяет особый порядок операций с данными денежными средствами, например, перечисление в доверительное управление, бухгалтерский учёт, аудит и т.д. Второй вариант предполагает учреждение специализированной организации управления целевым капиталом – отдельного юридического лица в организационно-правовой форме фонда. Для устранения возможной путаницы с фондами, учредившими целевые капиталы «внутри» своих организаций (по первому варианту), следует подробнее остановиться на особенностях создания и функционирования специализированных организаций.

Сравнение двух вариантов создания целевого капитала некоммерческой организации представлено в табл. 1.1.

Выбор варианта зависит от организационно-правовой формы некоммерческой организации, в интересах которой создаётся целевой капитал, решения высших органов управления некоммерческой организации и т.д. Данный Федеральный закон разрешает некоммерческой организации сформировать несколько целевых капиталов. Соответственно и специализированная организация может формировать один или несколько целевых капиталов.

Таблица 1.1 – Сравнение двух вариантов создания целевого капитала некоммерческой организации[10]

|

Вариант создания |

Преимущества |

Недостатки |

|

Первый |

Отсутствуют расходы на регистрацию нового юридического лица. Имеются персонал, офисное оборудование, средства связи. Имеется опыт привлечения пожертвований, грантовой помощи и т.д. |

Необходимо внести изменения в правоустанавливающие документы (устав и т.д.). Нельзя вносить в целевой капитал собственные денежные средства некоммерческой организации |

|

Второй |

Возможность внесения пожертвований от «родственной» некоммерческой организации. Самостоятельность в распределении ответственности внутри фонда. Упрощённый контроль за поступившими пожертвованиями |

Расходы на регистрацию фонда, открытие расчётного счёта и т.д. Необходимость посредника между фондом, некоммерческой организацией бенефициаром (-ми). Дополнительные расходы на поддержку деятельности. Необходимость контроля над деятельностью фонда |

Целевой капитал – лишь один из механизмов финансирования с характерными преимуществами и недостатками (табл. 1.3). Его «встраивание» в существующую финансовую систему некоммерческой организации несёт риски потерь.

Таблица 1.2 – Преимущества и недостатки целевого капитала[11]

|

Преимущества |

Недостатки |

|

Дополнительный источник финансирования деятельности некоммерческой организации |

Требование значительных затрат на формирование целевого капитала, управление и преумножение его |

|

Возможность долговременного использования |

Положительный эффект от формирования целевого капитала проявляется не сразу |

|

Возможность преумножения полученных пожертвований за счёт эффективного управления |

Необходимость привлечения высококвалифицированных специалистов в различных областях знаний (налогообложения, инвестиций, фандрайзингу) |

|

Повышение финансовой стабильности некоммерческой организации |

Требование отдельного бухгалтерского учёта в зависимости от балансовой стоимости ежегодного аудита |

|

Возможность сделать некоммерческую организацию «прозрачной» |

Необходимы внутренние организационные преобразования |

|

Укрепление связей с жертвователями и усиление «обратной связи» |

Налаживание каналов взаимодействия с жертвователями требует времени и затрат |

Таким образом, законодательно разрешены два варианта формирования целевого капитала: «внутренний» и «внешний» (через учреждение отдельного юридического лица – специализированной организации). Выбор варианта зависит от организационно-правовой формы некоммерческой организации, в интересах которой создается целевой капитал, а также от решения высших органов управления некоммерческой организации и т.д.

Выводы:

Финансовые ресурсы некоммерческой организации используются для реализации основной цели ее создания. Это могут быть расходы, связанные с оплатой труда служащих, эксплуатацией помещения, приобретением оборудования, платежи в бюджеты и государственные внебюджетные фонды, капитальные вложения, капитальный ремонт зданий и сооружений и т.п.

В составе финансов некоммерческих организаций в соответствии с организационно-правовой формой выделяют финансы учреждений, финансы потребительских кооперативов, финансы общественных и религиозных организаций (объединений), финансы фондов и т.п.

Глава 2. практические аспекты Повышения качества управления ресурсами образовательных учреждений на примере ГБОУ СОШ №49 г. Москвы

2.1 Характеристика деятельности ГБОУ СОШ №49 г. Москвы

ГБОУ СОШ №49, год открытия 1970, расположена по адресу: 117279, г. Москва, ул. Генерала Антонова 4 А, 5А.

Сегодня школа располагается в современном густонаселённом районе Коньково с развитой инфраструктурой, сложившимися традициями и богатой историей.

На протяжении 40 лет школа выстраивает образовательную политику учитывая следующие факторы:

– особенности социума (контингент родителей и учащихся, высокий уровень запроса на качественное доступное образование);-

– конкурентная среда (по соседству расположены 6 общеобразовательных школ).

Педагогический коллектив отличается стабильностью и высоким профессионализмом.

В школе работают педагоги, способные к постановке и реализации инновационных задач, творческие, имеющие мотивацию к самообразованию. Среди них: победители окружного конкурса «Учитель года», лауреаты гранта Правительства Москвы, победители конкурса в рамках национальной приоритетной программы образования – «Лучшие учителя России». Начальная школа отличается разнообразием образовательных программ и вариативностью организации обучения.

Психолого-логопедическая служба, сопровождающая учебный процесс, помогает в создании наиболее комфортных и щадящих условий обучения. Важным преимуществом школы является нахождение в её здании Центра Диагностики и психологического консультирования «Коньково».

Тесное взаимодействие обеспечивает своевременное психолого-педагогическое сопровождение образовательного процесса. В средней и старшей школе организованы гимназические классы с изучением немецкого языка. Ежегодно по запросу в 10 классах организуются группы с углубленным изучением предметов: физико-математического, гуманитарного и химико-биологического направлений. Большое внимание педагогический коллектив уделяет организации дополнительного образования детей. Материально-техническая база школы позволяет эффективно выстраивать внеурочную работу с учащимися[12].

Согласно уставу , организационно-правовая форма – государственное бюджетное учреждение. Учредителем от имени Правительства Москвы является Департамент образования города Москвы, вышестоящая организация - Юго-Западное окружное управление образования города Москвы.

Цели деятельности ГБОУ СОШ №49: образовательная деятельность по общеобразовательным программам начального общего, основного общего, среднего общего образования.

ГБОУ СОШ №49 вправе осуществлять образовательную деятельность по следующим образовательным программам, реализация которых не является основной целью его деятельности: образовательная деятельность по образовательным программам дошкольного образования, дополнительным общеразвивающим программам профессионального обучения.

В школе обучается на начало 2016-2017 учебного года 720 человек, 30 классов. Средняя наполняемость по школе составляет 24 человека.

1. Первая ступень обучения – 281 человек, 12 классов, средняя наполняемость 23,4 человека

2. Вторая ступень обучения – 353 человека,14 классов, средняя наполняемость 25 человек.

3 ступень обучения- 86 человек, средняя наполняемость 21,5 человек

В ГБОУ СОШ №49 учебно-воспитательный процесс направлен на решение задач школы с использованием современных подходов. Функционирует единая система планирования, отчетности и мониторинга. Образовательная программа и учебный план предусматривают выполнение государственных задач обеспечения базового общего и среднего образования. Образовательный процесс направлен на работу со всеми группами учащихся - слабоуспевающими и одаренными.

Миссия школы - раскрытие способностей каждого ученика, воспитание порядочного и патриотичного человека, личности, готовой к жизни в конкурентном, высокотехнологичном мире[13].

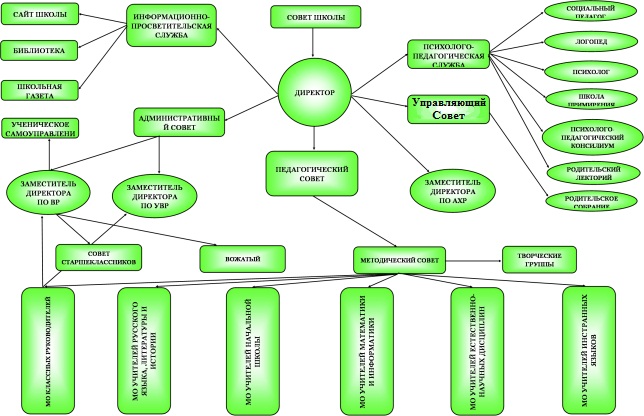

Структура ГБОУ Школа №49 является линейно-функциональной и представлена на рис. 2.1.

Рисунок 2.1 – Структура ГБОУ Школа №49[14]

2.2. Анализ трудовых ресурсов школы

Общая численность персонала МБОУ СОШ №49 на 31.12.2017 г. составляла 47 чел., в том числе – административные работники – 5 чел.; учителя – 30 чел, из них: внешние совместители – 5 чел., внутренние совместители – 10 чел. Структура кадрового состава МБОУ СОШ №49 представлена на рис. 2.2.

Рис. 2.2. Структура кадрового состава МБОУ СОШ №49 на 31.12.2017 г., %[15]

Директор и 43% администраторов школы имеют специальное образование (менеджмент). Психолого-социальная служба в школе представлена социальным педагогом и психологом, имеющих специальное образование и большой стаж работы в занимаемой должности.

В 2017-2018 учебном году в школу пришли 4 молодых специалиста: учитель начальных классов, 2 учителя физической культуры, учитель биологии. Структура кадрового состава МБОУ СОШ №49 по педагогическому стажу представлена на рис. 2.3.

Рис. 2.4. Структура кадрового состава МБОУ СОШ №49 по педагогическому стажу на 31.12.2017 г., %

Из рис. 4 видно, что наибольшая доля персонала работает в школе более 20 лет. Доля педагогов со стажем работы до 2 лет составляла в 2017 г. лишь 9%. Распределение кадрового состава МБОУ СОШ №49 по образованию в 2017 г. можно представить на рис. 2.5.

Рис. 2.5. Распределение кадрового состава МБОУ СОШ №49 по образованию в 2017 г., %[16]

На рис. 2.6 представлено распределение кадрового состава МБОУ СОШ №49 по квалификационной категории.

Рис. 2.7. Распределение кадрового состава МБОУ СОШ №49 по квалификационной категории в 2017 г., %[17]

В 2017-2018 учебном году первую квалификационную категорию получили 5 учителей, высшую квалификационную категорию – 3 учителя. Учителя высшей и первой квалификационной категории составляют 83% от общего числа учителей школы.

Структуру кадрового состава МБОУ СОШ №49 по возрасту в 2017 г. можно представить на рис. 2.8.

Рис. 2.8. Структура кадрового состава МБОУ СОШ №49 по возрасту в 2017 г.

Рис. 2.8. Структура кадрового состава МБОУ СОШ №49 по возрасту в 2017 г.

Из рис. 2.8. видно, что более трети персонала МБОУ СОШ №49 находится в возрасте от 35 до 45 лет, что можно оценить положительно. В то же время, достаточно большая доля персонала находится в возрасте старше 55 лет. Этот факт можно расценивать тревожно – наблюдается старение педагогического коллектива.

Анализ текучести персонала МБОУ СОШ №49 за период с 2015 г. по 2017 г. приведен в табл. 2.1.

Как видно из приведенного анализа: общая годовая текучесть персонала составляет 18,36%-18,75% от числа работающих; увольнение по статье 81 п.6 ТК РФ[18] (прогул, появление на работе в состоянии алкогольного опьянения). Допустимое значение коэффициента текучести составляет 5-7 %.

Таблица 2.1

Анализ текучести персонала МБОУ СОШ №49

|

Наименование |

2015 |

2017 |

Абсолютное отклонение, чел. |

|

1. Численность на начало года, чел. |

50 |

49 |

-1 |

|

2. Принято, чел. |

6 |

7 |

+1 |

|

3. Уволено, чел. в том числе: |

9 |

9 |

0 |

|

4. Собственное желание |

9 |

7 |

-2 |

|

5. За прогулы |

0 |

2 |

+2 |

|

6. За появление в нетрезвом виде |

0 |

0 |

0 |

|

7. Численность на конец года, чел. |

47 |

47 |

0 |

|

8. Среднесписочная численность персонала, чел. |

49 |

48 |

-1 |

|

9. % текучести персонала общий [стр. 4/8] |

18,36 |

18,75 |

0,39 |

Можно сделать вывод, что текучесть персонала в МБОУ СОШ №49 неудовлетворительна, увольнение по собственному желанию 9 человек за последние годы. Причины этого могут заключаться как в неудовлетворительном отборе, так и в неудовлетворенности работников системой организации и мотивации труда в МБОУ СОШ №49.

В табл. 2 представлены данные о динамике средней заработной платы работников МБОУ СОШ №49.

Таблица 2.2

Средняя заработная плата работников МБОУ СОШ №49 в 2014-2017 гг., руб.[19]

|

Показатель |

2014 год |

2015 год |

Темп роста, % 2014/2013 |

2016 год |

Темп роста, % 2015/2014 |

2017 год |

Темп роста, % 2017/2015 |

|

Административно-управленческий персонал |

57226 |

65499 |

113,81 |

92723 |

142,37 |

190712 |

205,68 |

|

Педагогический состав всего |

42574 |

47366 |

111,26 |

54085 |

114,19 |

58495 |

108,15 |

|

в т.ч. непосредственно осуществляющий образовательный процесс: -Учителя |

54894 |

62572 |

113,99 |

68982 |

110,24 |

76906 |

111,49 |

|

-Воспитатели |

31139 |

33803 |

108,56 |

39650 |

117,30 |

41610 |

104,94 |

|

Обслуживающий персонал |

20903 |

23194 |

110,96 |

31503 |

135,82 |

41003 |

130,16 |

Из табл. 2.2 можно сделать вывод, что в 2014-2017 гг. наблюдается положительная динамика заработной платы, что можно оценить положительно. В то же время, можно отметить, что темпы роста заработной платы административно-управленческого персонала и обслуживающего персонала значительно выше темпов роста заработной платы учителей и воспитателей. Это указывает на дифференциацию заработной платы по категориям работников, и может привести к недовольству педагогических работников уровнем заработной платы.

Данный рост объясняется тем, что с 2016 г. школа перешла на самостоятельное ведение бухгалтерского учета и, как следствие, в данную категорию работников были включены сотрудники бухгалтерии.

Конкурентные преимущества школы: наличие кадетского отряда, работающего под эгидой ФСБ России; 95% выпускников 11 классов поступают в высшие учебные заведения; отлаженная система воспитательно-учебной работы со всеми категориями детей и подростков школьный театр «Павлинец»; краеведческий музей «Истоки»; методическая тема школы «Личностно-ориентированный подход в педагогической деятельности».

Приоритеты образовательной программы:

– усиление развития и поддержки процессов самопознания и самореализации личности ребенка;

– обновление содержания образования: введение проблемно-диагностического обучения на 1-ой ступени, изучение информационных технологий на 2-ой ступени;

– расширение социально-психологического сопровождения всех участников образовательного пространства;

– совершенствование системы здоровьесбережения, направленной на сохранение и укрепление психологического и физического здоровья и привития навыков здорового образа жизни.

SWOT-анализ деятельности МБОУ СОШ №49 представлен в табл. 2.3.

Таблица 2.3

Сильные и слабые стороны МБОУ СОШ №49

|

Сильные стороны |

Слабые стороны |

|

Директор может инициировать масштабные изменения. Постоянное совершенствование групповой работы. В коллективе присутствуют стабильные уважительные отношения. Умение администрации работать в команде. Согласованность в работе учителя, методического объединения, методического совета, педсовета. Для разных видов деятельности установлены разные критерии оценивания результата. Загруженность работников. Уровень организации труда. Четкость разделения полномочий и функций персонала в образовательном учреждении; Высокий уровень коммуникационных связей в учреждении; Высокая квалификация персонала – система повышения квалификации; Низкий уровень текучести кадров - стабильный коллектив учителей; Степень мотивированности персонала. Приток молодых специалистов. |

Необходимый постоянный контроль Недостаточная скорость реакции системы управления на изменения в системе образования; Недостаточно гибкая организационная структура системы управления персоналом; Недостаточное финансирование подготовки и переподготовки персонала; Недоукомплектованность кадров; Низкий уровень заработной платы Низкая мотивация сотрудников к труду. Возрастной состав старше 40 лет. Отсутствует план удовлетворения будущих потребностей в людских ресурсах. |

|

Возможности |

Угрозы |

|

Новая форма управления (АУП) Приток молодых специалистов Постепенно снижается предубежденность об ухудшении качества образования при слиянии образовательных учреждений. Стабилизация экономической ситуации за последние 3 года повлекла за собой увеличение уровня жизни населения и повышения рождаемости. |

Высокая подверженность влиянию изменения законодательства и регулятивных мер. Возможная смена членов администрации Изменение статуса школы Негативные отзывы родителей о деятельности школы Некоторые конкурирующие компании используют неофициальные каналы для привлечения к себе учащихся и персонала, что снижает конкурентоспособность учреждения Кадровая политика конкурентов |

Сопоставление сильных и слабых сторон школы с возможностями и угрозами представлено в табл.2. 4:

Таблица 2.4

Сопоставление сильных и слабых сторон МБОУ СОШ №49 с возможностями и угрозами

|

Возможности |

Угрозы |

|

|

Сильные стороны |

Высокая степень удовлетворенности потребностей населения в образовательных услугах – расширение профилей для учащихся средней и старшей школы. Повышение квалификации АУП для разработки новых форм управления работниками. Приток рождаемости, следовательно увеличение классов и появление новых рабочих мест. |

За счет чего можно снизить угрозы? Подробное разъяснение работникам школы основных моментов в школьной жизни. Низкая активность педагогов работать в разнопрофильных классах. Протест профсоюзного комитета в отношении проведения реорганизационных мероприятий (в связи с сокращениями работников ОУ). |

|

Слабые стороны |

Что может помешать воспользоваться возможностями? Низкая мотивация работников. Непродуктивная работа администрации при расширении кадрового состава и структурных подразделений. |

Самые большие опасности для школы: снижение численности учащихся, негативные отзывы учителей, учащихся и их родителей о деятельности школы, изменение статуса школы. Снижение мотивации персонала к труду (полный формализм в преподавании). |

По результатам SWOT-анализа персонала видно, что сильных сторон больше и их степень влияния на учреждение значительнее, но нельзя упускать из виду слабые стороны. Самые значительные сильные стороны должны стать элементами основы стратегии управления персоналом. С другой стороны, хорошая стратегия должна сводить к минимуму негативное влияние слабых сторон системы управления персоналом предприятия на его конкурентный статус.

Основная цель управления персоналом заключается в использовании с наибольшей эффективностью кадрового потенциала учреждения. Основополагающим элементом системы управления кадрами являются принципы работы с персоналом учреждения.

Современный руководитель образовательного учреждения сегодня должен иметь широкий кругозор и системное нестандартное мышление по вопросам внутренней взаимосвязи, факторов корпорации и взаимодействия последних с внешней средой. Он должен иметь высокие общечеловеческие качества и психологические способности, обладать способностями идти на разумный и взвешенный риск. Уметь осуществлять маркетинговые исследования, прогнозировать развитие организации с учетом потребностей и занятие в нем новых инновационных ниш. Это возможно через курсы повышения, которые помогают не только теоретически, но и учат практически решать проблемы на конкретных примерах.

2.3. Анализ основных фондов школы

В таблицах 2.5 и 2.6 проведен анализ наличия, состава и структуры основных средств.

Таблица 2.5.

Наличие, состав и структура основных средств школы вида за 2017 год

|

Основные фонды (ОФ) |

2011 год |

||||||

|

на начало года |

на конец года |

изменение (+,-) |

|||||

|

тыс. руб. |

Удель-ный вес, % |

тыс. руб. |

Удель-ный вес % |

тыс. руб. |

Удель-ный вес % |

Темп роста |

|

|

1. Основные средства: |

367889,35 |

100,00 |

384874,55 |

100,00 |

16985, 20 |

100,00 |

104,62 |

|

1) здания |

249671,91 |

67,87 |

249671,91 |

64,87 |

- |

- |

- |

|

2) сооружения |

43866,5 |

11,92 |

43866,5 |

11,40 |

- |

- |

- |

|

3) машины и оборудование |

53588,09 |

14,57 |

68696,41 |

17,85 |

15108,32 |

88,95 |

128, 20 |

|

4) транспортные средства |

8213,6 |

2,23 |

8333,07 |

2,17 |

119,48 |

0,70 |

101,45 |

|

5) производственный и хозяйственный инвентарь |

7652,42 |

2,08 |

9065,4 |

2,36 |

1412,98 |

8,32 |

118,46 |

|

6) прочие ОС |

1011,52 |

0,27 |

1011,52 |

0,26 |

- |

- |

- |

|

7) библиотечный фонд |

3885,3 |

1,06 |

4229,71 |

1,09 |

344,42 |

2,03 |

108,86 |

|

2. Прочие внеоборотные активы |

- |

- |

- |

- |

- |

- |

- |

|

3. Всего внеоборотных ак-тивов |

367889,35 |

100,00 |

384874,55 |

100,00 |

16985, 20 |

100,00 |

104,62 |

Из таблицы 2.5 можно сделать следующие выводы:

Среди основных средств наибольшую долю в 2017 году занимали: здания - 64,87 %;

машины и оборудование - 17,85 %;

сооружения - 11,40 %;

производственный и хоз. инвентарь - 2,36 %;

транспортные средства - 2,17 %;

библиотечный фонд - 1,09 %;

прочие ОС - 0,26 %.

Темп роста ОС за 2017 год составляет 104,62 %.

Наибольший темп роста за год произошел в машинах и оборудованиях, составил 128,2%.

Производственный и хоз. инвентарь составил 118,46%

Остальные ОС дали незначительный темп роста.

Таблица 2.6.

Наличие, состав и структура основных средств школы

|

Основные фонды (ОФ) |

2017 год |

||||||

|

на начало года |

на конец года |

изменение (+,-) |

|||||

|

тыс. руб. |

Удель-ный вес, % |

тыс. руб. |

Удель-ный вес % |

тыс. руб. |

Удель-ный вес % |

Темп роста% |

|

|

1. Основные средства: |

384874,55 |

100,00 |

440493,96 |

100,00 |

55619,41 |

100,00 |

114,45 |

|

1) здания |

249671,91 |

64,87 |

263753,5 |

59,88 |

14081,58 |

25,32 |

105.64 |

|

2) сооружения |

43866,5 |

11,40 |

45267,82 |

10,28 |

1401,32 |

2,52 |

103.19 |

|

3) машины и оборудование |

68696,41 |

17,85 |

104362,94 |

23,69 |

35666,53 |

64,13 |

151.92 |

|

4) транспортные средства |

8333,07 |

2,17 |

9487,93 |

2,15 |

1154,85 |

2,08 |

113.86 |

|

5) производственный и хозяйственный инвентарь |

9065,4 |

2,36 |

12381,37 |

2,81 |

3315,96 |

5,96 |

135.32 |

|

6) прочие ОС |

1011,52 |

0,26 |

1011,52 |

0,23 |

- |

- |

- |

|

7) библиотечный фонд |

4229,71 |

1,09 |

4228,88 |

0,96 |

-0,83 |

-0,001 |

-99.98 |

|

2. Прочие внеоборотные активы |

- |

- |

- |

- |

- |

- |

- |

|

3. Всего внеоборотных ак-тивов |

384874,55 |

100,00 |

440493,96 |

100,00 |

55619,41 |

100,00 |

114.45 |

Из таблицы 2.6можно сделать следующие выводы:

Среди основных средств наибольшую долю в 2017 году занимали: здания - 59,88%;

машины и оборудование - 23,69 %;

сооружения - 10,28 %;

производственный и хоз. инвентарь - 2,81 %;

транспортные средства - 2,15 %;

библиотечный фонд - 0,96 %;

прочие ОС - 0,23 %.

Темп роста ОС за 2011 год составляет 114,45 %.

Наибольший темп роста за год произошел в машинах и оборудованиях - составил 151,92%.

Производственный и хоз. инвентарь составил 135,32%

В библиотечном фонде произошло незначительное уменьшение темпа роста, т.к. было списание библиотечного фонда - составил - 99,98%

Остальные ОС дали незначительный темп роста.

2.4 Анализ состава доходов ГБОУ СОШ №49 г. Москвы

Деятельность ГБОУ СОШ №49 осуществляется на основе смешанного финансирования: за счет бюджетных средств и средств от оказания платных услуг организация осуществляет свою хозяйственную деятельность на основании сметы расходов бюджетных средств и утвержденных лимитов бюджетных обязательств на соответствующий финансовый год, а также сметы доходов и расходов по приносящей доход деятельности. Анализ состава и структуры источников финансирования учреждения приведен в таблице 2.7.

Таблица 2.7

Анализ структуры источников финансирования

|

№ п/п |

Источники финансирования |

Годы |

||||||||||

|

2015 |

2016 |

2017 |

||||||||||

|

уд. вес., % |

тыс. р. |

уд. вес., % |

тыс. р. |

уд. вес., % |

||||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

||||||

|

1 |

Областной бюджет |

13701,2 |

98,0 |

19062,0 |

98,1 |

23974,7 |

96,9 |

|||||

|

2 |

Средства от приносящей доход деятельности |

274,5 |

1,9 |

367,1 |

1,9 |

750,0 |

3,1 |

|||||

|

2.1 |

Доходы от образовательных услуг |

- |

- |

- |

- |

325,2 |

1,3 |

|||||

|

2.2 |

Доходы от услуг мастерских и столовой |

0,9 |

0,006 |

25,5 |

0,1 |

30,0 |

0,5 |

|||||

|

2.3 |

Доходы от предоставления платных услуг |

273,6 |

1,9 |

341,6 |

1,8 |

325,2 |

1,3 |

|||||

|

3 |

Итого |

13975,7 |

100 |

19429,1 |

100 |

24724,7 |

100 |

|||||

В 2016г общее финансирование через органы федерального казначейства 13701,2 тыс.р. – 98%, доходы по внебюджетным источникам составили 274,5 тыс.р., что в общей сумме финансирования составляет 1,9%. В 2017г. общая сумма финансирования составила 19429,1 тыс.р., в том числе через органы федерального казначейства 19062,0тыс.р. – 98,1%, Доходы от предпринимательской деятельности составили 367,1 тыс.р. – 1,9%. Финансирование в 2015г. через органы федерального казначейства 23974,7тыс.р. – 96,9% от общей суммы финансирования, за счет предпринимательской деятельности финансирование составило 750,0 тыс.р. – 3,1%. В 2015г. увеличилась доля предпринимательской деятельности в финансировании учреждения на 1,2% по сравнению с 2016г. Это произошло за счет увеличения объема образовательных услуг и услуг мастерских.

Материальную основу финансовых отношений, складывающихся в бюджетных организациях, составляют их финансовые ресурсы. Они представляют собой совокупность денежных средств, находящихся в оперативном управлении бюджетных организаций. Данные средства используются для финансирования расходов, учреждения, сгруппированных по статьям бюджетной классификации. Проверим систему динамики состава и структуры расходов финансируемых за счет бюджетных средств (Таблица 2.8).

Таблица 2.8

Динамика состава и структуры сметы расходов учреждения по бюджетным средствам

|

№ п/п |

Код статьи |

Наименование статьи |

Годы |

|||||

|

2015 |

2016 |

2017 |

||||||

|

утверждено по смете, тыс. р. |

доля % |

утверждено по смете, тыс. р. |

доля % |

утверждено по смете, тыс. р. |

доля % |

|||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 |

Расходы всего |

12324,0 |

100 |

19158,4 |

100 |

24204,2 |

100 |

|

|

1.1 |

211 |

Заработная плата |

4634,0 |

37,6 |

6890,0 |

35,9 |

8758,0 |

36,2 |

|

1.2 |

212 |

Прочие выплаты |

112,4 |

0,9 |

150,0 |

0,8 |

261,0 |

1,0 |

|

1.3 |

213 |

Начисления оплату |

1215,4 |

9,8 |

1804,0 |

9,4 |

2294,2 |

9,4 |

|

1.4 |

221 |

Услуги связи |

65,4 |

0,5 |

64,0 |

0,3 |

42,0 |

0,2 |

|

1.5 |

222 |

Транспортные услуги |

4,5 |

0,03 |

4,0 |

0,02 |

110,0 |

0,4 |

|

1.6 |

223 |

Коммунальные услуги |

1426,0 |

11,6 |

2052,4 |

10,7 |

2842,0 |

11,7 |

|

1.7 |

225 |

Услуги по содержанию имущества |

305,0 |

2,5 |

255,0 |

1,3 |

355,0 |

1,5 |

|

1.8 |

226 |

Прочие услуги |

64,6 |

0,5 |

72,0 |

0,4 |

214,0 |

0,8 |

|

1.9 |

290 |

Прочие расходы |

925,0 |

7,5 |

1330,0 |

6,9 |

2680,0 |

11,1 |

|

2 |

262 |

Пособия по социальной помощи населению |

840,0 |

6,8 |

1287,4 |

6,7 |

1600,0 |

6,6 |

|

2.1 |

310 |

Основные средства |

31,5 |

0,3 |

382,0 |

7,8 |

156,0 |

0,6 |

|

2.2 |

340 |

Увеличение стоимости материальных запасов |

2700,6 |

21,9 |

3808,7 |

19,8 |

4182,0 |

17,3 |

Расходная часть сметы планируется по прошлому году. В 2015г. смета состоит из 12 статей расходов – это оплата труда и начисления на оплату труда, приобретение услуг, социальное обеспечение, прочие расходы.

Из данных проанализированных в таблице видно, что по всем 3 г. деятельности учреждения наблюдается увеличение финансирования. Наибольшую долю расходов учреждения занимают: заработная плата, увеличивающаяся с увеличением окладов и начисления на оплату труда, коммунальные услуги с увеличением тарифов, пособия по социальной помощи населению с увеличением размера пособий детям-сиротам, прочие расходы и материальные запасы в связи с инфляцией и ростом цен на них. На протяжении анализированных лет наблюдается сокращение финансирования услуг связи в 2015г оно составило – 0,2%. В 2017г. Произошло увеличение сумм выделенных на основные средства, это произошло из – за приобретения мебели в детское общежитие оно составило – 7,8% от общего финансирования. Резко увеличилась доля транспортных услуг в 2015г. Она составила – 0,4%.

С 2017г в ГБОУ СОШ №49 применяется практика размещения заказов путем запросов котировок благодаря ФЗ – 94 «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» от 21.06.2005г. сэкономленные в результате размещения заказов средства перераспределяются внутри статей.

Настоящий Федеральный закон регулирует отношения, связанные с размещением заказов на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд (далее также - размещение заказа), в том числе устанавливает единый порядок размещения заказов, в целях обеспечения единства экономического пространства на территории Российской Федерации при размещении заказов, эффективного использования средств бюджетов и внебюджетных источников финансирования, расширения возможностей для участия физических и юридических лиц в размещении заказов и стимулирования такого участия, развития добросовестной конкуренции, совершенствования деятельности органов государственной власти и органов местного самоуправления в сфере размещения заказов, обеспечения гласности и прозрачности размещения заказов, предотвращения коррупции и других злоупотреблений в сфере размещения заказов.

Контракты заключаются один раз в квартал с поставщиком предложившим наиболее низкую цену и выгодные условия, цена контрактов является твердой и действует до исполнения обязательств. В период кризиса и стремительно растущей инфляцией управление и эффективное использование финансовых ресурсов является особенно важным.

Государственный заказ – один из инструментов минимизации расходов бюджета. Его напрямую можно рассматривать как средство оптимизации расходов бюджета.

При анализе полноты использования выделенных бюджетных средств , видно, что отсутствует отклонение кассовых расходов от суммы полученного финансирования, что свидетельствует, о том, что средства, выделенные на нужды учреждения, были освоены в полном объёме и в соответствии с их целевым назначением.

С точки зрения качества бюджетного планирования государственный заказ способен активно повлиять на изменение процедуры подготовки и исполнения бюджета.

Из данных проанализированных в таблице видно, что в организации система планирования не совершенна, расходы статьям не соответствуют фактическому финансированию и кассовым расходам. Планирование занимает одно из важнейших мест в системе управления финансами. При планировании любой субъект хозяйствования всесторонне оценивает состояние финансов, вскрывает возможности увеличения финансовых ресурсов, определяет направление их наиболее эффективного использования. Бюджетные организации вынуждены планировать свою деятельность не по действительной необходимости, а в соответствии с финансированием выделенным на статьи расходов, экономя бюджетные средства. На протяжении анализируемого периода росла задолженность преимущественно по таким статьям расходов как: прочие услуги (226), коммунальные услуги (223), материальные запасы (340).

Услуги связи (221) статья на протяжении 2016г – 2015г существовала предоплата в конце года при закрытии счетов оплачивалось средств больше, чем принятые бюджетные обязательства, в 2015г. увеличились расходы на связь из–за подключения второго интернета в компьютерный класс для учащихся.

В 2015г. учреждение погасило свои кредиторские задолженности. На коммунальные услуги и увеличение стоимости материальных запасов повлияло внедрение от 08 июля 2005г № 94 – ФЗ, применяя этот закон на практике учреждение в начале 4 квартала смогло дать финансовому управлению точные объемы средств, необходимых для погашения задолженности до конца текущего года. Расходы по статье (226) прочие услуги ликвидирована в результате запроса в налоговую инспекцию, актам сверки с организациями, правильно распределив утвержденные лимиты, бюджетополучатель (образовательное учреждение) заключило договора, и приняло на себя определенные обязательства в пределах этих лимитов, зная, что эти расходы будут обеспечены бюджетными средствами.

По остальным статьям принятие бюджетных обязательств соответствует кассовым расходам.

Финансовые ресурсы, формируемые в системе бюджетных организаций, используются: в вышестоящем органе управления при распределении средств нижестоящим учреждениям – путем распределения средств по целевому назначению и производства расходов, связанных с его функциональной деятельностью.

Необходимым элементом образовательного процесса является наличие основных фондов, так как именно они составляют материально-техническую базу учреждения, от которой зависят объем и качество предоставляемых образовательных услуг. Именно поэтому целесообразно проведение анализа использования денежных средств на приобретение основных средств.

Анализ состава и структуры основных средств ГБОУ СОШ №49 представлен в (Таблице 2.9).

Таблица 2.9

Анализ состава и структуры основных средств ГБОУ СОШ №49

|

№ п/п |

Группы основных средств |

Годы |

|||||

|

2015 |

2016 |

2017 |

|||||

|

тыс.р |

тыс.р |

тыс.р |

т тыс.р |

тыс.р |

тыс.р |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1 |

Активная часть основных средств |

3448 |

6,5 |

3448 |

6,5 |

3448 |

6,5 |

|

1.1 |

Машины и оборудование, в т.ч. - компьютеры - швейное оборудование - прочее оборудование |

3321 1129 1180 1012 |

6,3 2,1 2,2 2,0 |

3321 1129 1180 1012 |

6,3 2,1 2,2 1,9 |

3321 1129 1180 1012 |

6,3 2,1 2,2 1,9 |

|

1.2 |

Библиотечный фонд |

127 |

0,2 |

127 |

0,2 |

127 |

0,2 |

|

2 |

Пассивная часть основных средств |

49523 |

94,0 |

49597,8 |

93,5 |

49607,5 |

93,5 |

|

2.1 |

Здания |

44656 |

84,3 |

44656 |

84,2 |

44656 |

84,2 |

|

2.2 |

Сооружения |

4097 |

7,7 |

4097 |

7,7 |

4097 |

7,7 |

|

2.3 |

Транспортные средства |

749 |

1,4 |

749 |

1,4 |

749 |

1,4 |

|

2.4 |

Производственный и хозяйственный инвентарь |

21,0 |

0,1 |

95,8 |

0,2 |

105,5 |

0,2 |

|

3 |

Всего: |

52971 |

100 |

53045,8 |

100 |

53055,5 |

100 |

Основную долю пассивной части основных средств составляют здания, их доля на начало 2016г. составляла 84,3%, что соответствует специфике учебного учреждения, где важное значение имеет наличие площадей, необходимых для обучения. За три года их первоначальная стоимость не менялась. Абсолютное значение стоимости сооружений за анализируемый период оставалось без изменений. В 2017 г. увеличилась статья производственный и хозяйственный инвентарь она составила 0,2% это связано с покупкой мебели в детское общежитие.

Бюджетные образовательные учреждения являются крупной сферой приложения общественного труда, именно поэтому велико значение анализа труда и заработной платы. Важным показателем обеспеченности учреждения трудовыми ресурсами является уровень обеспеченности учреждения кадрами и уровень их квалификации.

Квалификацию кадрового состава можно проанализировать по стажу работы и наличию у работающих категорий (Таблица 2.10). Преподаватели с высшей категорией составляют 47,5%, первой категории 27,5% от общей численности состава. Отрицательным является наибольший показатель в удельном весе преподавателей со стажем до 5 лет и преподавателей со стажем свыше 20 лет.

Таблица 2.10.

Анализ уровня квалификации кадров ГБОУ СОШ №49

|

№ п/п |

Стаж работы |

Численность |

Среди преподавательского состава |

|||||

|

Преподавательский состав |

Технический персонал |

Высшая категория |

Первая категория |

Без категории |

||||

|

чел. |

% |

чел. |

% |

|||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

1 |

До 5 лет |

10 |

25 |

7 |

17,5 |

- |

2 |

8 |

|

2 |

5-10 лет |

8 |

20 |

1 |

2,5 |

4 |

4 |

- |

|

3 |

10-20 лет |

9 |

22,5 |

4 |

10 |

8 |

1 |

- |

|

4 |

Свыше 20 лет |

13 |

32,5 |

8 |

20 |

9 |

2 |

2 |

|

5 |

Всего, чел |

40 |

100 |

40 |

100 |

19 |

11 |

10 |

|

6 |

Удельный вес |

50 |

- |

50 |

- |

47,5 |

27,5 |

25 |

Эти данные позволяют сделать вывод о том, что ГБОУ СОШ №49, имеет достаточно высокий квалификационный уровень педагогического персонала.

В каждом бюджетном учреждении рассчитывается фонд заработной платы. В смете расходов на содержание ГБОУ СОШ №49 эти расходы составляют 36,2% от общей суммы, то есть имеют наибольший удельный вес. Именно поэтому анализ использования средств на выплату заработной платы существенен. Важное значение имеет изучение состава и структуры заработной платы (Таблица 2.11). Из данных таблицы следует, что структура фонда заработной платы, в общем, существенно не изменилась.

Таблица 2.11

Состав и структура фонда заработной платы учреждения

|

№ п/п |

Показатель |

Годы |

|||||

|

2015 |

2016 |

2017 |

|||||

|

тыс.р |

% |

тыс.р. |

% |

тыс.р. |

% |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1 |

Фонд заработной платы |

4634,0 |

100 |

6890,0 |

100 |

8758,0 |

100 |

|

2 |

в т.ч. тарифный фонд |

3546,5 |

76,5 |

5254,7 |

76,3 |

6793,0 |

77,6 |

|

3 |

надтарифный фонд |

1087,5 |

23,5 |

1635,3 |

23,7 |

1965,0 |

22,4 |

Удельный вес основного фонда заработной платы снизился в 2017 г. на 0,2%, и увеличился на 1,3% в 2015 г., составив 77,6%. Удельный вес надтарифного фонда, предназначенного для выплаты премий, надбавок и доплат за заведование кабинетом, проверку тетрадей и т.д. увеличился соответственно и составил 22,4%.

Важное значение в современных условиях в качестве источника финансовых ресурсов имеют собственные внебюджетные средства, которые представлены различными видами поступлений от предпринимательской деятельности бюджетных учреждений (Таблица 2.12).

Таблица 2.12

Динамика состава и структуры сметы доходов и расходов учреждения по приносящей доход деятельности

|

№ п/п |

Источники финансирования |

Годы |

||||||

|

2015 |

2016 |

2017 |

||||||

|

тыс. р. |

% |

тыс. р. |

% |

тыс. р. |

% |

|||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1 |

Доходы |

274,5 |

100 |

367,1 |

100 |

750,0 |

100 |

|

|

1.1 |

Доходы от дополнительных образовательных услуг |

- |

- |

- |

- |

325,2 |

52,64 |

|

|

1.2 |

Доходы от услуг мастерских и столовой |

0,9 |

0,3 |

25,5 |

0,1 |

30,0 |

4,0 |

|

|

2 |

Расходы |

274,5 |

100 |

367,7 |

100 |

750,0 |

100 |

|

|

2.1 |

211 |

Заработная плата |

29,6 |

10,8 |

63,0 |

17,1 |

51,9 |

6,9 |

|

2.2 |

213 |

Начисления на оплату труда |

7,9 |

2,8 |

6,6 |

1,8 |

16,0 |

2,1 |

|

2.3 |

223 |

Коммунальные услуги |

121,7 |

44,3 |

67,0 |

18,2 |

66,0 |

8,8 |

|

2.4 |

225 |

Услуги по содержанию имущества |

- |

- |

- |

- |

5,0 |

0,6 |

|

2.4 |

226 |

Прочие услуги |

- |

- |

- |

- |

116,4 |

15,5 |

|

2.5 |

310 |

Увеличение стоимости основных средств |

21,0 |

7,6 |

95,8 |

26,0 |

105,5 |

14,0 |

|

2.6 |

340 |

Увеличение стоимости мат.запасов |

94,3 |

34,5 |

135,3 |

36,9 |

389,2 |

52,1 |

Из данных таблицы видно, что с 2015 г. организация стала оказывать дополнительные образовательные услуги, что позволило привлечь 325,2 тыс.р.

В 2016г большинство заработанных организацией средств ушло на оплату коммунальных услуг оно составило – 44,3% от общего финансирования. В 2017г приоритетным оказалось увеличение материальных запасов – 36,9%, следующим за ним стало приобретение основных средств (мебели для общежития) расходование – 26,0% от общих выделенных средств. В 2015г – к статьям расходов по внебюджетным средствам добавились прочие услуги (226) статья и услуги по содержанию имущества (225) не запланированные по смете.

Доля услуг по содержанию имущества составила – 06%. Для погашения задолженности и расходов текущего 2015г по статье (226) прочие услуги было выделено 15,5% средств привлеченных в результате приносящей доход деятельности.

Большая часть средств – 52,1% ушла на обеспечение материальными запасами, наибольшую долю в них составили продукты питания.

Проведем анализ исполнения сметы доходов и расходов учреждения по внебюджетной деятельности (Таблица 2.10).

Внебюджетными средствами называются доходы, образующиеся в результате деятельности бюджетных учреждений по оказанию платных услуг населению или предприятиям или сдачи в аренду принадлежащих им зданий, помещений и инвентаря.

Таблица 2.13

Анализ использования сметы доходов и расходов по приносящей доход деятельности за 2015г – 2017г

|

№ п/п |

Код статьи |

Наименование статьи |

Годы |

||||||||||||||||

|

2015 |

2016 |

2017 |

|||||||||||||||||

|

План тыс.р |

Факт, тыс.р |

% исполнения |

План, тыс.р |

Факт, тыс.р |

% исполнения |

План тыс.р |

Факт, тыс.р |

% исполнения |

|||||||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||||||||||

|

1 |

Доходы |

||||||||||||||||||

|

1.1 |

Доходы всего |

350,0 |

274,5 |

78,4 |

350,0 |

367,1 |

104,9 |

350,0 |

750,0 |

214,3 |

|||||||||

|

1.2 |

Дополнительные образовательные услуги |

- |

- |

- |

- |

- |

- |

- |

350,0 |

- |

|||||||||

|

1.3 |

Услуги столовой и мастерских |

- |

0,9 |

- |

- |

25,5 |

- |

- |

50,0 |

- |

|||||||||

|

1.4 |

Коммунальные услуги |

- |

273,6 |

- |

- |

341,6 |

- |

- |

350,0 |

- |

|||||||||

|

2 |

Расходы |

||||||||||||||||||

|

2.1 |

Расходы всего |

350,0 |

274,5 |

78,4 |

350,0 |

367,7 |

104,9 |

350,0 |

750,0 |

214,3 |

|||||||||

|

2.1 |

211 |

Заработная плата |

69,0 |

29,6 |

42,8 |

70,0 |

63,0 |

90 |

70,0 |

51,9 |

74,1 |

||||||||

|

2.2 |

213 |

Начисления на оплату труда |

18,4 |

7,9 |

42,9 |

18,0 |

6,6 |

36,6 |

18,0 |

16,0 |

88,9 |

||||||||

|

2.3 |

221 |

Услуги связи |

15,0 |

- |

- |

14,0 |

- |

- |

- |

- |

- |

||||||||

|

2.4 |

223 |

Коммунальные услуги |

126,0 |

121,7 |

96,5 |

128,0 |

67,0 |

52,3 |

75,0 |

66,0 |

88 |

||||||||

|

2.5 |

225 |

Услуги по содержанию имущества |

5,0 |

- |

- |

5,0 |

- |

- |

5,0 |

5,0 |

100 |

||||||||

|

2.6 |

226 |

Прочие услуги |

15,5 |

- |

- |

16,0 |

- |

- |

24,0 |

116,4 |

485 |

||||||||

|

2.7 |

310 |

Осн. средства |

31,5 |

21,0 |

66,6 |

28,0 |

95,8 |

342,1 |

56,0 |

105,5 |

188,4 |

||||||||

|

2.8 |

340 |

Мат.запасы |

69,6 |

94,3 |

135,5 |

71,0 |

135,3 |

190,6 |

102,0 |

389,2 |

381,6 |

||||||||

Расходная часть сметы планируется исходя из данных прошлого года. В 2015г. смета состоит из 12 статей расходов – это заработная плата, коммунальные услуги, услуги связи и др. Планирование доходов и расходов по дополнительным услугам на протяжении анализируемого периода остается на низком уровне. Составляется и планируется каждый год 350 тыс. р, использование средств не соответствует смете. Запланированные расходы на услуги связи, прочие услуги, услуги по содержанию имущества в 2016г – 2015г. не использовались. Только в 2017г. по этим статьям произошли расходы, это явилось следствием увеличенного объема доходов, по сравнению с планируемым за счет дополнительных образовательных услуг.

В 2015г. лишь одна статья услуги по содержанию имущества была запланирована и исполнена на 100%. Большая часть средств в течении трех лет расходовалась на материальные запасы, в основном это продукты питания. В 2017г. процент исполнения практически по всем статьям был низким, наименьшие расходы составила заработная плата – 42,9%. Наибольшие – 135,5% материальные запасы.

В 2016г. процент исполнения плана по смете выделенного на основные средства – 342,1%, средства использовались на покупку мебели в детское общежитие. Учреждение смогло привлечь средств на 4,9% больше от запланированного. По смете наибольшие расходы должны были составить оплата коммунальных услуг, однако выполнена она была лишь на 52,3%.

Процент исполнения плана в 2017г составил – 214,3%, это позволило перевыполнить план по таким статьям расходов, как прочие услуги (ликвидировались задолженности) – 485%, основные средства (ремонт котельной и оргтехника) – 188,4%, материальные запасы – 381,6%.

Таким образом, в данной главе был проведен полный анализ деятельности ГБОУ СОШ №49, который выявил, что основными источниками финансирования являются средства областного бюджета, предпринимательской и иной приносящей доход деятельности.

2.5 Анализ направлений использования денежных средств ГБОУ СОШ №49 г. Москвы

В настоящее время в бюджетных учреждениях со стремительно развивающейся внебюджетной деятельностью управленческий учет крайне важен и является предпосылкой к обеспечению экономного, рационального использования ресурсов, выявлению скрытых резервов, предупреждению необоснованных затрат и оперативному устранению просчетов и отклонений от утвержденных сметных назначений.

Важнейшее условие успешного управления учреждением – постоянное совершенствование методов его управления. Управлять – значит предвидеть, в связи с чем возрастает роль перспективного планирования и прогнозирования. При планировании и прогнозировании могут быть использованы различные методы.

Установление цен – один из необходимых элементов планирования внебюджетных доходов образовательного учреждения, а само это планирование – более сложный по содержанию процесс, который в значительной степени определяется сегментацией рынка услуг, предоставляемых этим учреждением, и его маркетинговой политикой в целом.

В сфере деятельности образовательных бюджетных учреждений требуется повышение социально-экономической отдачи финансовых, материальных и трудовых ресурсов. В связи с этим важной задачей бухгалтерских служб является не только своевременное и качественное отражение в бухгалтерском учете хозяйственного процесса, но и представление руководителю оперативной информации по всем направлениям деятельности с целью принятия оптимальных управленческих решений.

Для повышения управления и использования финансовых ресурсов учебным заведением, может быть применена система бюджетирования. При внедрении процесса бюджетирования большую роль будет играть детальное рассмотрение проблем планирования доходов и расходов образовательных учреждений, получаемых ими за счет предпринимательской деятельности.

Факторы и организационно-экономические условия привлечения внебюджетных средств в систему образования можно подразделять на внешние (не определяемые самим учебным заведением) и внутренние (зависящие прежде всего от эффективности его работы). При этом внешние как лимитируют внутренние, так и, наоборот, стимулируют работу образовательного учреждения, где особую роль играет цена предлагаемых учебным заведением услуг.

Вопрос методически корректного определения цен на платные образовательные услуги требует особого анализа, на основе повышения эффективности привлечения и оптимизации величины привлекаемых внебюджетных средств.

Установление цен – один из необходимых элементов планирования внебюджетных доходов образовательного учреждения, а само это планирование – более сложный по содержанию процесс, который в значительной степени определяется сегментацией рынка услуг, предоставляемых этим учреждением, и его маркетинговой политикой в целом.

Расчет цены образовательной услуги методом полных издержек является традиционным.

Ц = Сп + Надбавка, (1)

где Сп - полная себестоимость услуги.

Методом маржинальных издержек:

Ц = ПИуд + (ФИ + П), (2)

где Ц – цена данного вида услуги образовательного учреждения;

ФИ – постоянные издержки образовательного учреждения;

ПИуд – удельные переменные издержки образовательного учреждения;

П – целевая прибыль образовательного учреждения.

Достаточно новым методом в практике считается метод расчета цены по маржинальным издержкам планируются и учитываются только переменные затраты, которые распределяются по их носителям. Оставшуюся же часть издержек – постоянные расходы – в калькуляцию не включают. Их отражают в бухгалтерском учете на отдельном счете, в конце отчетного периода списывают на финансовый результат и при расчете прибылей и убытков за отчетный период.

Допустим, что данное образовательное учреждение будет обучать студентов по двум программам:

1 Программа А – Обучение учащихся по курсам «повар» с выдачей свидетельства по данной профессии, программа рассчитана на 320 ч.

2 Программа В – Обучение учащихся по курсам «швея» с выдачей свидетельства по данной профессии, программа рассчитана на 250 ч.

Программами А и В требуется обучить по 50 учащихся.

Необходимо рассчитать, какая из предложенных программ окажется более рентабельной, т.е. более выгодной для образовательного учреждения.

Стоимость одного академического часа равна 45,13р.

Программа А – 320 х 45,13 х 1,15= 16607,84р.

16607,84: 25=664,32р.

Программа В – 250 х 45,13 х 1,15=12974,88р.

12 974,88: 25=518,99р.

Достаточно новым методом в практике считается метод расчета цены по маржинальным издержкам. Он базируется на методе определения неполной себестоимости, которая в получила название «direct-costing». Причем в отличие от отечественного калькулирования планируются и учитываются только переменные затраты, которые распределяются по их носителям. Для повышения эффективности управления и использования финансовых средств учебным заведением, может быть применена система бюджетирования. Факторы и организационно-экономические условия привлечения внебюджетных средств в систему образования можно подразделять на внешние (не определяемые самим учебным заведением) и внутренние (зависящие, прежде всего от эффективности его работы). На основании делается расчет калькуляции затрат на одного обучающегося (Таблица 2.12).

Таблица 2.12

Калькуляция затрат на одного обучающегося

|

№ п/п |

Показатели |

Программа А |

Программа В |

|

А |

1 |

2 |

|

|

1 |

Заработная плата преподавателей, р. |

850 |

663 |

|

2 |

Заработная плата обслуживающего персонала, р. |

266 |

207 |

|

3 |

Всего заработной платы: |

1090 |

871 |

|

4 |

Начисления на заработную плату, р. |

331 |

250 |

|

5 |

Приобретение расходных материалов, р. |

354 |

163 |

|

6 |

Командировочные расходы, р. |

228 |

134 |

|

7 |

Приобретение ГСМ, р. |

255 |

125 |

|

8 |

Оплата услуг связи, р. |

97 |

56 |

|

9 |

Оплата коммунальных услуг, р. |

537 |

420 |

|

10 |

Приобретение предметов длительного пользования, р. |

617 |

387 |

|

11 |

Оплата текущего ремонта зданий, р. |

118 |

79 |

|

12 |

Прочие расходы, р. |

473 |

515 |

|

13 |

Итого |

4100 |

3000 |

Для того чтобы рассчитать рентабельность услуг, необходимо полученный финансовый результат разделить на фактическую стоимость оказанных услуг выраженную в %. В нашем случае по программе А «Повар»- 2,8%, рентабельность равна по программе В «Швея» –8,3%.

Составим калькуляцию платной образовательной услуги (Таблица 2.13).

Таблица 2.13

Расчет полной себестоимости образовательных услуг

|

№ п/п |

Статьи расходов |

Программа А |

Программа Б |

Всего |

||

|

А |

1 |

2 |

3 |

|||

|

1 |

Постоянные расходы |

- |

- |

- |

||

|

2 |

Заработная плата АУП, р. |

13300 |

10350 |

23650 |

||

|

3 |

Начисления на заработную плату, р. |

4205 |

3180 |

7385 |

||

|

4 |

Командировочные расходы, р. |

11400 |

6700 |

18100 |

||

|

5 |

Оплата ГСМ, р. |

13500 |

6250 |

19750 |

||

|

6 |

Оплата услуг связи, р. |

4850 |

2800 |

7650 |

||

|

7 |

Оплата коммунальных услуг, р. |

26850 |

21000 |

48500 |

||

|

8 |

Предметы длительного пользования, р. |

30850 |

19350 |

51200 |

||

|

9 |

Оплата текущего ремонта, р. |

5900 |

3950 |

10350 |

||

|

10 |

Переменные расходы |

- |

- |

- |

||

|

11 |

Заработная плата преподавателей, р. |

42516 |

33200 |

75716 |

||

|

12 |

Начисления на заработную плату, р. |

14785 |

10570 |

25355 |

||

|

13 |

Приобретение расходных материалов, р. |

13700 |

8150 |

21850 |

||

|

14 |

Прочие расходы, р. |

17494 |

13000 |

30494 |

||

|

15 |

Планир. численность контингента, р. |

50 |

50 |

100 |

||

|

16 |

Фактическая себестоимость, р. |

3987 |

2770 |

3378,5 |

||

Финансовые ресурсы, формируемые в системе бюджетных организаций, используются в вышестоящем органе управления при распределении средств нижестоящим учреждениям – путем распределения средств по целевому назначению и производства расходов.

Таблица 2.14

Расчет рентабельности услуг

|

№ п/п |

Показатели |

Программа А |

Программа Б |

Всего |

|

А |

1 |

2 |

3 |

|

|

1 |

Цена одной услуги, р. |

4100 |

3000 |

7100 |

|

2 |

Число оказанных услуг, чел. |

50 |

50 |

100 |

|

4 |

Факт.стоимость оказан. услуг, р. |

199350 |

138500 |

337850 |

|

5 |

Прибыль, р. |

5650 |

11500 |

17150 |

|

6 |

Рентабельность услуг, % |

2,8 |

8,3 |

5,08 |

Теперь проведем вычисления методом «direct-costing», где издержки делятся на переменные и постоянные и что в нашем примере эти две группы затрат совпадают с прямыми и косвенными.

Расчет рентабельности услуг с учетом постоянных и переменных издержек (Таблица 2.15).

Таблица 2.15

Расчет рентабельности услуг постоянных и переменных затрат

|

№ п/п |

Показатели |

Программа А |

Программа Б |

Всего |

|

А |

1 |

2 |

3 |

|

|

1 |

Выручка от продажи, р. |

205000 |

150000 |

355000 |

|

2 |

Переменная часть себестоимости образовательных услуг, р. |

88495 |

64920 |

153415 |

|

3 |

Маржинальный доход, р. |

116505 |

85080 |

201685 |

|

4 |

Рентабельность услуг, % |

131,05 |

135,65 |

131,4 |

|

5 |

Постоянные затраты, р. |

110855 |

73580 |

184435 |

|

6 |

Операционная прибыль, р. |

- |

- |

17150 |

Сравним рентабельность, рассчитанную двумя способами. Калькулирование полной себестоимости приводит нас к выводу, что рентабельность программы «direct-costing» в выше первой в 3 раза8,3:2,8, а по второму методу получается, что рентабельность образовательной программы Б выше в 0,96 раз 135,65:131,05. Заметим, что по последнему методу рентабельность рассчитывается исходя из величин, очищенных от постоянных издержек организации. Следовательно, она характеризует непосредственные расходы по оказанию конкретных образовательных услуг. Поэтому расчеты способом « direct-costing» являются более предпочтительными при решении управленческих задач.

Кроме того, при использовании данной системы возникает возможность анализа соотношения затрат, объемов оказанных услуг и прибыли.

Реальная ситуация, когда, спланировав одно количество учащихся по определенной образовательной программе, при приеме документов обнаруживается, что количество желающих учиться намного меньше. В этом случае возникает вопрос – принесет ли прибыль данная учебная программа или вся выручка будет израсходована на покрытие достаточно больших постоянных затрат, что характерно для образовательных учреждений.

Таблица 2.16

Расчет критического объема услуг

|

№ п/п |

Показатели |

Программа А |

Программа Б |

|

А |

1 |

2 |

|

|

1 |

Постоянные затраты, р. |

110855 |

73580 |

|

2 |

Удельные переменные затраты, р. |

1770 |

1298 |

|

3 |

Цена одной услуги, р. |

4100 |

3000 |

|

4 |

Маржинальный доход на одну услугу, р. |

2330 |

1702 |

|

5 |

Критический объем услуг, чел. |

47 |

43 |

|

6 |

запас финансовой прочности, чел. |

3 |

7 |

|

7 |

запас финансовой прочности, в р. |

6990 |

11914 |

Анализируя данные таблицы можно сделать вывод, что обучая студентов по программе А критический объем услуг будет достигнут при 47 чел., а по программе Б – 43. Учреждению целесообразно оказывать услуги по программе Б, соответствующей программе обучения швея с выдачей свидетельства по данной профессии.

Выводы:

Для устранения недостатков, более точной составлении сметы расходов предлагается проводить прогнозирование сумм предстоящих расходов на основе анализа временных рядов. Таким образом, использование метода прогнозирования на основе временных рядов позволяет усовершенствовать процесс бюджетного планирования и получить необходимые значения сметных назначений для более полного финансирования деятельности учреждения за счет средств бюджета.

Заключение

По результатам проведенного исследования можно сделать следующие выводы.

В ходе исследования были решены все поставленные задачи: определено понятие и виды некоммерческих организаций; рассмотрено правовое регулирование деятельности некоммерческих организаций; дана характеристика финансовых ресурсов некоммерческих организаций; рассмотрена деятельность ГБОУ СОШ №49 г. Москвы; проведен анализ состава доходов и направлений использования денежных средств ГБОУ СОШ №49 г. Москвы; обобщен зарубежный опыт организации финансовой деятельности некоммерческих организаций; предложены пути совершенствования управления финансовыми ресурсами некоммерческих организаций.

В России, деятельность некоммерческих организаций регулируется федеральным законом №7-ФЗ «О некоммерческих организациях» от 12 января 1996 года, в соответствии с которым, «некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками». Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.