Финансовая политика и её реализация в РФ

Содержание:

ВВЕДЕНИЕ

Государство в процессе своего функционирования осуществляет политическую деятельность в различных сферах общественной жизни. Объектом этой деятельности выступают экономика в целом, а также отдельные составные элементы: цена, денежное обращение, финансы, кредит, валютные отношения и т.п.

Финансовая политика - составная часть экономической политики государства. В ней конкретизируются главные направления развития народного хозяйства, определяется общий объем финансовых ресурсов, их источники и направления использования, разрабатывается механизм регулирования и стимулирования финансовыми методами социально-экономических процессов.

В то же время финансовая политика - относительно самостоятельная сфера деятельности государства, важнейшее средство реализации политики государства в любой области общественной деятельности.

Главной целью кредитно-денежной политики является поддержка экономики в достижении всеобщего уровня производства, которая характеризуется отсутствием безработицы и инфляции. Кредитно-денежная политика состоит в изменении денежного предложения с целью стабилизации общего объема производства, занятости и инфляции. Цетробанк основной, но не единственный орган регулирования. Имеется целый комплекс регулирующих органов.

Осуществляя кредитное регулирование, государство преследует следующие цели: влияя на кредитную деятельность коммерческих банков и нацеливая регулирование на расширение или уменьшение кредитования экономики, оно достигает стабильного развития внутренней экономики, поддержки национальных специалистов на внешнем рынке, укрепления денежного обращения.

Государство пытается с помощью кредитного регулирования умерить экономические кризисы, сдержать рост цен, в целях поддержания конъюнктуры использует кредит для стимулирования инвестиций в различные отрасли экономики.

В связи с тем, что фактические данные уровня цен имеют наибольшее отклонение от прогнозных цифр, а объективным потребностям экономики применение инструментов кредитно-денежной политики не отвечает, также актуальным и важным остается вопрос действительной кредитно-денежной политики, способствующей экономическому росту в стране.

Цель работы - анализ воздействия финансовой политики на экономику страны

Задачи работы: изучение инструментов финансовой политики России.

Объект исследования - денежно-кредитная политика РФ.

Предмет исследования – инструменты финасовой политики.

1. Сущность финансовой политики

1.1 Понятие финансовой политики государства, ее содержание и основные задачи

Финансовая политика – это намеченная государством на определенном этапе развития общества научная программа использования финансов в целях успешного выполнения планов экономического и социального развития.

Финансовая политика является составной частью экономической политики государства. В ней конкретизируются главные направления развития народного хозяйства, определяется общий объем финансовых ресурсов, их источники и направления использования, разрабатывается механизм регулирования и стимулирования финансовыми методами социально-экономических процессов [4].

В то же время финансовая политика – относительно самостоятельная сфера деятельности государства. Практически она осуществляется посредством разработанной на определенный период времени системы мероприятий по мобилизации части финансовых ресурсов общества в бюджет, их рациональному распределению и эффективному использованию для выполнения государством своих функций.

Её реализация обеспечивается совокупностью бюджетно-налоговых, монетарных и других финансовых инструментов и институтов, наделенных соответствующими законодательными полномочиями по формированию и использованию финансовых ресурсов и регулированию денежных потоков.

Задачами финансовой политики являются:

– обеспечение условий для формирования максимально возможных финансовых ресурсов;

– установление рационального распределения и использования финансовых ресурсов;

– организация регулирования и стимулирования экономических и социальных процессов финансовыми методами;

– выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;

– создание эффективной и максимально деловой системы управления финансами.

Содержание финансовой политики многогранно и определяется единством трех основных звеньев: разработкой общей концепции финансовой политики, определением ее основных направлений, целей, главных задач; созданием адекватного финансового механизма; управлением финансовой деятельностью государства и других субъектов экономики.

Для реализации финансовой политики, успешного ее проведения в жизнь используется финансовый механизм.

Финансовый механизм – это система установленных государством форм, видов и методов организации финансовых отношений.

Финансовый механизм включает:

– формы финансовых ресурсов;

– методы их формирования;

– систему законодательных норм и нормативов, которые используются при определении доходов и расходов государства;

– организацию бюджетной системы, финансов предприятий и рынка ценных бумаг [5].

Финансовая политика, как совокупность целенаправленных действий с использованием финансовых инструментов, рычагов и стимулов может быть реализована на различном уровне: мировом, субъектальном, национальном, на уровне отдельных субъектов внутри страны, на уровне предприятия, организации (хозяйствующего субъекта), отдельного предпринимателя, на уровне отдельного домохозяйства.

Посредством финансовой политики государство оказывает прямое влияние на структурную перестройку экономики, реструктуризацию предприятий, приватизацию, конверсию предприятий военно-промышленного комплекса, определение приоритетных направлений.

1.2 Элементы финансовой политики: стратегия и тактика, их взаимосвязь

Любые финансовые отношения объективны, но, в то же время, они складываются не стихийно, а организуются государством.

Для того чтобы организация финансовых отношений носила научный характер, способствовала положительному воздействию на результаты хозяйствования, обществу необходимо выработать стратегию и тактику использования финансов для достижения поставленных целей и задач в экономическом и социальном развитии. Выработанная государством стратегия и тактика организации финансов на данном этапе развития общества представляет собой финансовую программу или финансовую политику.

В зависимости от длительности периода и характера решаемых задач финансовая политика подразделяется на финансовую стратегию и финансовую тактику. Финансовая стратегия – это долговременный курс финансовой политики на перспективу, предусматривающий решение крупномасштабных задач, поставленных экономической и социальной стратегией [6].

Финансовая тактика – это краткосрочная политика, направленная на решение задач конкретного этапа развития государства и связанная с оперативным изменением форм и методов организации финансовых отношений, перегруппировкой финансовых ресурсов исходя из текущих потребностей страны.

В процессе разработки финансовой стратегии прогнозируются основные тенденции развития финансов, формируются концепции их использования, намечаются принципы организации финансовых отношений. Выбор долговременных целей и составление целевых программ финансовой политики необходимы для концентрации финансовых ресурсов на главных векторах экономического и социального развития. Финансовая тактика направлена на решение задач конкретного этапа развития государства.

Финансовая стратегия и тактика тесно взаимосвязаны между собой и взаимозависимы.

Стратегия создает благоприятные условия для решения тактических задач.

Тактика, выявляя решающие участки и узловые проблемы развития экономики и социальной сферы, предлагает оперативные способы изменения форм организации финансовых отношений, позволяет в более сжатые сроки, с наименьшими потерями и затратами решать задачи, намечаемые финансовой стратегией.

1.3 Характеристика основных составляющих финансовой политики

Самостоятельными составными частями финансовой политики являются – налоговая, бюджетно-финансовая и денежно-кредитная (монетарная) политики.

Налоговая политика представляет собой разработку, принятие и реализацию решений законодательного уровня относительно налоговой системы и ее элементов в целях достижения необходимых обществу экономических и социальных результатов.

Как неотъемлемая часть финансовой политики, она реализует интересы государства. Её главное назначение состоит в изъятии части валового общественного продукта (ВОП) на общегосударственные нужды, мобилизации этих средств и последующем перераспределении через бюджет.

Бюджетно-финансовая политика как составная часть финансовой политики связана с распределением фонда денежных средств государства и дальнейшим использованием по отраслевому, целевому и территориальному назначению [7].

Она ориентируется в основном на достижение уравновешенного бюджета, сбалансированного по государственным доходам и расходам на протяжении всего бюджетного периода.

Государственный бюджет пополняется в основном за счет налоговых поступлений, поэтому бюджетно-финансовая политика государства тесно сплетается с налоговой, образуя бюджетно-налоговую политику. Бюджетно-налоговая (фискальная) политика заключается в воздействии государства на величину и структуру государственных расходов и систему налогообложения для достижения общеэкономических целей – увеличения валового внутреннего продукта (ВВП) и уровня занятости.

Под денежно-кредитной (монетарной) политикой понимают совокупность мероприятий в денежно-кредитной сфере, направленных на изменение денежного предложения для достижения ряда общеэкономических задач. Проводит ее центральный банк страны. Он обязан осуществлять надзор и контроль над деятельностью денежной и банковской систем.

Главная цель денежно-кредитной политики – создание условий для достижения и поддержания высокого уровня производства, стабилизации цен, укрепления национальной денежной единицы.

1.4 Типы финансовой политики

Выделяют следующие типы финансовой политики: классический, регулируемый, неоклассический, планово-директивный и монетарный.

Классический тип финансовой политики был главенствующим до 20-х годов ХХ столетия. У его истоков стояли классики политической экономии Адам Смит и Давид Риккардо [4].

Основа классической финансовой политики – невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов. Такая политика привела к ограничению государственных расходов и налогов, обеспечения условий для формирования и исполнения сбалансированного бюджета.

Государственные расходы выступали преимущественно в виде расходов на оборону и армию, уплаты процентов по государственному долгу, его погашению.

Система налогов включала самые простые и самые эффективные, с точки зрения взимания, прямые и косвенные налоги. Управление финансовой деятельностью в государстве сосредотачивалось в одном органе – Министерстве финансов (казначействе).

Регулируемый тип финансовой политики сменил классический. Данное изменение было обусловлено обострением экономических, политических и социальных проблем в 20-х гг. ХХ столетия. Новый тип финансовой политики дал возможность на протяжении 30-60-х годов обеспечить стабильный экономический рост, высокий уровень занятости, достаточное финансирование социальных расходов в большинстве европейских государств.

В основе регулируемой финансовой политики лежит экономическая теория Джона Мейнарда Кейнса (1883-1946) о необходимости вмешательства и регулирования государством циклического развития экономики и социальных отношений с целью обеспечения полной занятости населения.

Основными рычагами вмешательства государства в экономику становятся государственные расходы, формирующие дополнительный спрос. В итоге обеспечивается оживление предпринимательской деятельности, создание новых рабочих мест, рост национального дохода и уменьшение безработицы [3].

В отличие от классической финансовой политики, главным механизмом налогового регулирования становится подоходный налог. Он обеспечивает изъятие через прогрессивные ставки у хозяйствующих субъектов доходов в виде сбережений.

Такой подход даёт возможность создать сбалансированный государственный бюджет при высоком уровне доходов. Дефицит бюджета используется для регулирования экономики.

Увеличивается роль рынка заёмных капиталов как источника доходов бюджета.

Проводится широкомасштабная политика дефицитного финансирования, когда государство активно использует средне - и долгосрочные займы.

Управление финансами осуществляют самостоятельные специализированные службы. Они осуществляют планирование бюджета, контроль над поступлением налогов, управление государственным долгом.

Неоклассический тип. Концепция этого типа финансовой политики не отказывалась от регулирующей роли государства, но ограничивала степень его вмешательства в экономику и социальную сферу.

В действительности степень вмешательства государства не уменьшалась, а скорее усиливалась, т.к. это вмешательство осуществлялось теперь не только непосредственно через доходы или расходы государственного бюджета, но и через регулирование денежного обращения, валютного курса, рынка ссудных капиталов и ценных бумаг.

Финансовый механизм в этих условиях исходит из необходимости сокращения объема перераспределения национального дохода через финансовую систему, снижения бюджетного дефицита, стимулирования роста сбережений как источника производственного инвестирования.

Ставится задача сокращения налогов и уменьшения степени их прогрессивности обложения [6].

Примером, стран успешно проводивших неоклассическую финансовую политику является Великобритания во времени правления Маргарет Тетчер и США во времена Президента Рональда Рейгана.

Планово-директивная финансовая политика применяется в странах, использующих административно-командную систему управления экономикой.

Основанная на государственной собственности на средства производства, плановая система управления позволяет осуществлять прямое директивное руководство всеми сферами экономики и социальной жизни, в том числе и финансами.

Цель финансовой политики в этих условиях – обеспечение максимальной концентрации финансовых ресурсов у государства для последующего перераспределения в соответствии с основными направлениями государственного плана.

Основной задачей финансового механизма было создание инструментов, при помощи которых производиться изъятие всех неиспользуемых в соответствии с государственным планом финансовых ресурсов. Расходы бюджетов определялись исходя из приоритетов, устанавливаемых государственным планом.

Управление финансами осуществлялось из единого центра – Министерства финансов, которое занималось всеми вопросами использования финансового механизма в народном хозяйстве.

Государство полностью финансировало из бюджета потребности экономики и социальной сферы, непосредственно и монопольно регламентировало ценообразование, денежное обращение, систему расчетов и кредитные отношения [8].

Таким образом, государство непосредственно руководило всеми сферами общественной деятельности при помощи государственных планов экономического и социального развития.

Монетарная финансовая политика пришла на смену планово-директивной в середине 90-х годов ХХ века. Монетарная политика – это согласованная деятельность органов государственной власти по управлению денежными потоками, которые, используя определённые специфические механизмы работы, направлены на достижение определённых макроэкономических целей [3].

Основные цели и задания монетарной политики:

1. Регулирование экономического роста;

2. Удержание роста инфляции;

3. Обеспечение занятости;

4. Выравнивание платёжного баланса.

Основными инструментами монетарной политики являются учётная ставка центрального банка, валютный курс и масштаб цен. Особое место в ней уделено государственному регулированию финансового рынка.

Принципы и методы политики монетаризма разрабатывали Ирвин Фишер, Джефри Сакс и другие. Положительные результаты от применения её принципов были достигнуты в Польше, Венгрии, Израиле.

Развитие государства связано с изменением финансовой политики. Использование того или иного типа финансовой политики связано с особенностями текущего этапа развития экономики и социальной сферы, интересами правящих партий и социальных групп и господствующими теоретическими концепциями, влияющими на экономический и политический курс государства. Все это обеспечивает сохранение и развитие существующей в данном государстве системы общественных отношений.

2 ЦЕЛИ И ИНСТРУМЕНТЫ ФИНАНСОВОЙ ПОЛИТИКИ В РОССИИ

2.1 Применение инструментов финансовой политики в РФ в 2019 году

Центробанк управляет процентными ставками денежного рынка в условиях структурного дефицита ликвидности, то есть наличия у банковского сектора устойчивой потребности в привлечении средств у центрального банка.

В "Основных направлениях единой государственной кредитно-денежной политики на 2020 год и период 2021 и 2022 годов" предполагалось рост потребности кредитных организаций в операциях рефинансирования Центробанка по итогам 2019 года.

Отклонение фактической изменения структурного дефицита ликвидности от прогноза связано с изменением действия факторов формирования ликвидности [2].

В первой половине 2019 года произошло значительное по сравнению с аналогичным периодом предыдущих лет уменьшение их объема. Это было связано с общим сокращением экономической активности, повышением склонности населения к сбережению, в том числе за счет роста привлекательности рублевых депозитов в банках на фоне изменения ставок по вкладам.

Несмотря на возвращение изменения наличных денег в обращении к сезонным тенденциям с мая 2019 года, накопленный эффект данного фактора по итогам года приведет к притоку ликвидности в банковский сектор в размере 0-0,3 трлн рублей.

В 2019 году значительно изменилось влияние потоков по бюджетному каналу на ликвидность банковского сектора.

Традиционно в течение года доходы расширенного правительства превышают его расходы, что формирует дополнительную потребность кредитных организаций в привлечении средств.

Однако в начале 2019 года расходование бюджетных средств осуществлялось повышенными темпами, что наряду с отдельными крупными операциями, затрагивающими счета расширенного правительства в Банке России, такими как перечисление средств пенсионных накоплений в негосударственные пенсионные фонды и инвестирование средств Фонда национального благосостояния, способствовало притоку ликвидности в банковский сектор.

Рисунок 2.1 - Динамика ликвидности банковского сектора и факторов ее формирования, трлн руб.

В первой половине 2019 года на фоне сокращения потребности банковского сектора в ликвидности, а также уменьшения нагрузки на рыночное обеспечение, используемое кредитными организациями в операциях репо с Банком России, спрос на средства Федерального казначейства со стороны кредитных организаций был ограничен.

Во второй половине 2019 года Федеральное казначейство увеличило объем средств, размещенных в кредитных организациях, что дополнительно способствовало снижению их потребности в операциях рефинансирования Центробанка [2].

Для расширения возможностей по управлению временно свободными остатками бюджетных средств на счетах в Банке России Федеральное казначейство приступило в 2019 году к размещению средств в кредитных организациях по договорам репо.

Эти операции имеют вспомогательный характер по отношению к банковским депозитам.

По итогам 2019 года превышение расходов расширенного правительства над его доходами способствовало притоку ликвидности в банковский сектор в размере 2,0-3,0 трлн рублей.

Рисунок 2.2 - Процентный коридор и ставка RUONIA по однодневным рублевым кредитам в 2017-2019 году, %

По оценкам, в зависимости от масштаба трат суверенных фондов задолженность кредитных организаций по операциям рефинансирования Центробанка по итогам 2019 года составит 4,4-5,2 трлн рублей [2].

Под влиянием ситуации с ликвидностью банковского сектора изменялась и динамика краткосрочных ставок денежного рынка внутри процентного коридора Центробанка.

Центробанк в полной мере компенсировал потребность банковского сектора в ликвидности в рамках своих аукционных операций.

Объем предложения средств по операциям рефинансирования Центробанка определялся спросом кредитных организаций на ликвидность и динамикой факторов ее формирования.

При определении объема предоставления ликвидности Центробанк исходил из того, что средства будут перераспределяться между кредитными организациями на межбанковском рынке.

Центробанк продолжил анонсированную в "Основных направлениях единой государственной кредитно-денежной политики на 2020 год и период 2021 и 2022 годов" работу по совершенствованию механизма обязательных резервных требований.

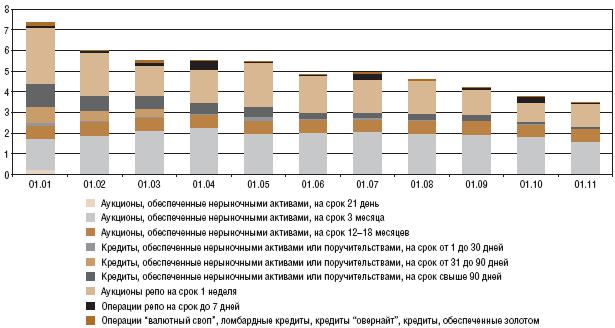

Рисунок 2.3 - Структура задолженности по операциям Центробанка в разрезе сроков в 2019 году, трлн руб.

В 2020 году средний уровень задолженности по операциям репо может составить 1,6 трлн рублей (в 2019 году - 2,7 трлн рублей). При этом задолженность по этим операциям будет находиться в диапазоне от 0,8 до 3,0 трлн рублей (от 1,8 до 3,8 трлн рублей в 2019 году) [1].

Дополнительным инструментом рефинансирования банковского сектора в 2019 году оставались кредиты, обеспеченные нерыночными активами или поручительствами.

В условиях сокращения нагрузки на рыночное обеспечение кредитные организации предъявляли ограниченный спрос на операции "валютный своп" по предоставлению рублевой ликвидности. Объем депозитных операций в 2019 году также был незначительным.

В рамках действующей операционной процедуры Центробанк продолжал ежедневно оценивать потребность кредитных организаций в ликвидности. В случаях краткосрочных отклонений спроса на ликвидность от ее предложения, которые не могли быть урегулированы кредитными организациями за счет усреднения обязательных резервов или рынка межбанковского кредитования, Центробанк проводил аукционы "тонкой настройки" по предоставлению или абсорбированию средств.

Центробанк в 2019 году реализовал ряд изменений в системе инструментов кредитно-денежной политики, заявленных в "Основных направлениях единой государственной кредитно-денежной политики на 2020 год и период 2021 и 2022 годов".

Так, для расширения доступа кредитных организаций к рефинансированию Центробанк в июне 2019 года дополнил систему инструментов кредитно-денежной политики аукционом "валютный своп" "тонкой настройки" на 1-2 дня.

Как и планировалось, Центробанк продолжил в 2019 году работу по увеличению объема обеспечения, которое кредитные организации могут использовать в операциях рефинансирования Центробанка.

Был существенно расширен Ломбардный список Центробанка, а также Перечень Центробанка.

С 2017 года в Ломбардный список Центробанка могут включаться облигации юридических лиц - резидентов РФ, являющихся нефинансовыми организациями, и облигации с ипотечным покрытием, эмитенты (выпуски) которых не имеют рейтингов рейтинговых агентств или исполнение обязательств эмитента по которым не обеспечено государственными гарантиями РФ либо солидарным поручительством ОАО "Агентство по ипотечному жилищному кредитованию".

В 2019 году также принимались решения об увеличении поправочных коэффициентов, снижении дисконтов, применяемых для корректировки стоимости активов, принимаемых в обеспечение по операциям рефинансирования Центробанка.

2.2 Эффективность финансовой политики

Деятельность Центрального банка как в других странах мира так и в России связана с укреплением национальной банковской системы, обеспечением ее надежности и стабильности. Поскольку затрудняется финансирование экономического роста, то сокращение устойчивости банковской системы страны влечет за собой проблемы для всей экономики в целом.

Проводимая Банком России в 2018–2019 годах Денежно-кредитная политика была направлена на преодоление последствий ухудшения внешнеэкономической ситуации. Потребовались срочные меры, которые способствовали укреплению национальной валюты, а также препятствующие увеличению рисков для финансовой стабильности страны и росту потребительских цен.

В конце 2018 – первые месяцы 2019 г. годовая инфляция повысилась преимущественно под влиянием повышения ставки НДС с 1 января 2019 г., ослабления рубля во второй половине 2018 г., а также роста цен на отдельных рынках продовольствия из-за подстройки предложения к спросу [1].

При этом в условиях повышенных и незаякоренных инфляционных ожиданий возникали риски закрепления инфляции на уровне, существенно превышающем цель Банка России.

Упреждающие решения Банка России о повышении ключевой ставки в сентябре и декабре 2018 г. во многом способствовали переходу к снижению годовой инфляции уже в апреле 2019 года.

Сдерживающее влияние на инфляцию также оказывала динамика потребительского спроса.

К марту-апрелю 2019 г. влияние повышения ставки НДС в основном было исчерпано, и можно было отметить отсутствие значимых отложенных эффектов.

Инфляционное давление также ограничивали временные факторы, включая укрепление рубля с начала 2019 г. и регулирование цен на моторное топливо, а также специфические факторы на рынках ряда продовольственных товаров.

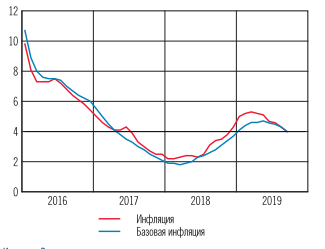

Инфляция достигла 5,3% в марте и в сентябре снизилась до 4,0% (рис. 2.4).

Рисунок 2.4– Инфляция и базовая инфляция (прирост в % к соответствующему месяцу предыдущего года)

При этом локальный пик инфляции оказался ниже прогноза Банка России в декабре 2018 г. (5,5–6%).

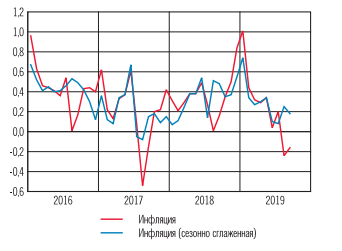

В феврале-мае месячные темпы прироста потребительских цен с исключением сезонности замедлились до значений, соответствующих годовым темпам инфляции в 4%, однако в июне-сентябре произошло дальнейшее замедление месячных темпов роста цен (рис. 2.5).

По оценкам Банка России, годовые темпы прироста потребительских цен составят 3,2–3,7% к концу 2019 года.

Рисунок 2.5 – Инфляция (прирост в % к предыдущему месяцу)

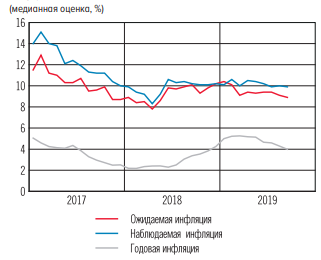

После роста во второй половине 2018 – начале 2019 г. инфляционные ожидания экономических субъектов к сентябрю 2019 г. перешли к снижению.

Инфляционные ожидания населения продолжили реагировать на рост цен на отдельные товары и услуги.

На фоне ускорения инфляции в конце 2018 – начале 2019 г. ожидаемая населением инфляция на следующие 12 месяцев увеличилась и достигла пика в феврале на уровне 10,6%.

В марте-сентябре она находилась в интервале 8,9–9,4%, оставаясь на довольно высоком уровне.

Наблюдаемая инфляция в предыдущие 12 месяцев также сохранялась на повышенном уровне начиная с середины 2018 года.

Рисунок 2.4 – Инфляция наблюдаемая и ожидаемая населением

Объем денежной массы в национальном определении в результате роста процентных ставок в 2019 году уменьшился на 2,5%. В 2019 году с января по апрель объем денежной массы изменился с 31448,6 млрд до 31636,7 млрд руб.

К оттоку капитала привели внешние и внутренние негативные влияния, а отток капитала, в свою очередь, привел к падению фондовых индексов компаний России.

В 2018–2019 годах Центробанк использовал валютные интервенции для поддержания курса рубля.

Эффективная денежно-кредитная политика должна способствовать увеличению ВВП, а также усилению инвестиционной привлекательности страны.

Но, к сожалению, темпы роста ВВП РФ ежегодно снижаются под действием внешних факторов и факторов структурного характера с 2 % роста в 2017 году до падения на 3,8 % в 2019 году.

Инвестиции в основной капитал в РФ в 2018 году упали на 2,5% по сравнению с 2017 годом, а затем на 4,9% в 2019 году. Это связано в основном с ухудшением инвестиционного климата в стране и завершением масштабных строек, а также сокращением темпов прироста промышленного производства [1].

Реальный сектор экономики РФ в 2019 году испытывал сокращение финансового результата деятельности компаний и организаций, начавшееся в 2018 году, когда положительные темпы роста, достигнутые в 2016 и 2017 гг. сменились отрицательным значением в 2018 году.

По данным Госкомстата, Россия в 2019 году экспортировала товаров почти на 500 млрд долл., 42 % из этой суммы пришлось на нефть и природный газ.

Не является эффективной кредитно-денежная политика Центробанка применительно к реальному сектору экономики, а значит, не способствует экономическому росту.

На конец 2019 года уровень отдачи на вложенный капитал почти в 2 раза меньше ключевой ставки и ставки рефинансирования.

Сокращение инвестиций в промышленность, недоступность внешних и внутренних кредитов в условиях санкций ведет к сокращению показателей реального сектора.

К концу 2019 года реальные доходы россиян снижаются более 12 месяцев подряд.

Центробанк управляет процентными ставками денежного рынка в условиях структурного дефицита ликвидности, то есть наличия у банковского сектора устойчивой потребности в привлечении средств у центрального банка.

В "Основных направлениях единой государственной кредитно-денежной политики на 2015 год и период 2016 и 2017 годов" предполагалось рост потребности кредитных организаций в операциях рефинансирования Центробанка по итогам 2015 года. Отклонение фактической изменения структурного дефицита ликвидности от прогноза связано с изменением действия факторов формирования ликвидности [2].

В первой половине 2015 года произошло значительное по сравнению с аналогичным периодом предыдущих лет уменьшение их объема. Это было связано с общим сокращением экономической активности, повышением склонности населения к сбережению, в том числе за счет роста привлекательности рублевых депозитов в банках на фоне изменения ставок по вкладам. Несмотря на возвращение изменения наличных денег в обращении к сезонным тенденциям с мая 2015 года, накопленный эффект данного фактора по итогам года приведет к притоку ликвидности в банковский сектор в размере 0-0,3 трлн рублей.

В 2015 году значительно изменилось влияние потоков по бюджетному каналу на ликвидность банковского сектора. Традиционно в течение года доходы расширенного правительства превышают его расходы, что формирует дополнительную потребность кредитных организаций в привлечении средств. Однако в начале 2015 года расходование бюджетных средств осуществлялось повышенными темпами, что наряду с отдельными крупными операциями, затрагивающими счета расширенного правительства в Банке России, такими как перечисление средств пенсионных накоплений в негосударственные пенсионные фонды и инвестирование средств Фонда национального благосостояния, способствовало притоку ликвидности в банковский сектор.

В первой половине 2015 года на фоне сокращения потребности банковского сектора в ликвидности, а также уменьшения нагрузки на рыночное обеспечение, используемое кредитными организациями в операциях репо с Банком России, спрос на средства Федерального казначейства со стороны кредитных организаций был ограничен. Во второй половине 2015 года Федеральное казначейство увеличило объем средств, размещенных в кредитных организациях, что дополнительно способствовало снижению их потребности в операциях рефинансирования Центробанка [2].

Для расширения возможностей по управлению временно свободными остатками бюджетных средств на счетах в Банке России Федеральное казначейство приступило в 2015 году к размещению средств в кредитных организациях по договорам репо. Эти операции имеют вспомогательный характер по отношению к банковским депозитам.

По итогам 2015 года превышение расходов расширенного правительства над его доходами способствовало притоку ликвидности в банковский сектор в размере 2,0-3,0 трлн рублей.

По оценкам, в зависимости от масштаба трат суверенных фондов задолженность кредитных организаций по операциям рефинансирования Центробанка по итогам 2015 года составит 4,4-5,2 трлн рублей [2].

Под влиянием ситуации с ликвидностью банковского сектора изменялась и динамика краткосрочных ставок денежного рынка внутри процентного коридора Центробанка.

Центробанк в полной мере компенсировал потребность банковского сектора в ликвидности в рамках своих аукционных операций. Объем предложения средств по операциям рефинансирования Центробанка определялся спросом кредитных организаций на ликвидность и динамикой факторов ее формирования. При определении объема предоставления ликвидности Центробанк исходил из того, что средства будут перераспределяться между кредитными организациями на межбанковском рынке.

Центробанк продолжил анонсированную в "Основных направлениях единой государственной кредитно-денежной политики на 2015 год и период 2016 и 2017 годов" работу по совершенствованию механизма обязательных резервных требований.

В 2016 году средний уровень задолженности по операциям репо может составить 1,6 трлн рублей (в 2015 году - 2,7 трлн рублей). При этом задолженность по этим операциям будет находиться в диапазоне от 0,8 до 3,0 трлн рублей (от 1,8 до 3,8 трлн рублей в 2015 году) [2].

Дополнительным инструментом рефинансирования банковского сектора в 2015 году оставались кредиты, обеспеченные нерыночными активами или поручительствами.

В условиях сокращения нагрузки на рыночное обеспечение кредитные организации предъявляли ограниченный спрос на операции "валютный своп" по предоставлению рублевой ликвидности. Объем депозитных операций в 2015 году также был незначительным.

В рамках действующей операционной процедуры Центробанк продолжал ежедневно оценивать потребность кредитных организаций в ликвидности. В случаях краткосрочных отклонений спроса на ликвидность от ее предложения, которые не могли быть урегулированы кредитными организациями за счет усреднения обязательных резервов или рынка межбанковского кредитования, Центробанк проводил аукционы "тонкой настройки" по предоставлению или абсорбированию средств.

Центробанк в 2015 году реализовал ряд изменений в системе инструментов кредитно-денежной политики, заявленных в "Основных направлениях единой государственной кредитно-денежной политики на 2015 год и период 2016 и 2017 годов". Так, для расширения доступа кредитных организаций к рефинансированию Центробанк в июне 2015 года дополнил систему инструментов кредитно-денежной политики аукционом "валютный своп" "тонкой настройки" на 1-2 дня.

Как и планировалось, Центробанк продолжил в 2015 году работу по увеличению объема обеспечения, которое кредитные организации могут использовать в операциях рефинансирования Центробанка. Был существенно расширен Ломбардный список Центробанка, а также Перечень Центробанка. С 2015 года в Ломбардный список Центробанка могут включаться облигации юридических лиц - резидентов РФ, являющихся нефинансовыми организациями, и облигации с ипотечным покрытием, эмитенты (выпуски) которых не имеют рейтингов рейтинговых агентств или исполнение обязательств эмитента по которым не обеспечено государственными гарантиями РФ либо солидарным поручительством ОАО "Агентство по ипотечному жилищному кредитованию". В 2015 году также принимались решения об увеличении поправочных коэффициентов, снижении дисконтов, применяемых для корректировки стоимости активов, принимаемых в обеспечение по операциям рефинансирования Центробанка.

Деятельность Центрального банка как в других странах мира так и в России связана с укреплением национальной банковской системы, обеспечением ее надежности и стабильности. Поскольку затрудняется финансирование экономического роста, то сокращение устойчивости банковской системы страны влечет за собой проблемы для всей экономики в целом.

Проводимая Банком России в 2014–2015 годах Денежно-кредитная политика была направлена на преодоление последствий ухудшения внешнеэкономической ситуации. Потребовались срочные меры, которые способствовали укреплению национальной валюты, а также препятствующие увеличению рисков для финансовой стабильности страны и росту потребительских цен.

В рассматриваемый период сдерживание инфляции являлось приоритетной задачей для Центробанка. Установленный ЦБ РФ целевой ориентир инфляции составляет 4% к 2017 году. В 2014 году аналогичный показатель составлял 5%, в 2015 году – 4,5 %.

В 2015 году Банк России постепенно снизил ставку до 11%. Ставка рефинансирования, которая используется как второстепенный рычаг управления экономикой, была неизменна и составляла 8,25 %.

Объем денежной массы в национальном определении в результате роста процентных ставок в 2014 году уменьшился на 2,5%. В 2015 году с января по апрель объем денежной массы изменился с 31448,6 млрд до 31636,7 млрд руб.

К оттоку капитала привели внешние и внутренние негативные влияния, а отток капитала, в свою очередь, привел к падению фондовых индексов компаний России.

В 2014–2015 годах Центробанк использовал валютные интервенции для поддержания курса рубля.

Эффективная денежно-кредитная политика должна способствовать увеличению ВВП, а также усилению инвестиционной привлекательности страны. Но, к сожалению, темпы роста ВВП РФ ежегодно снижаются под действием внешних факторов и факторов структурного характера с 2 % роста в 2012 году до падения на 3,8 % в 2015 году.

Инвестиции в основной капитал в РФ в 2014 году упали на 2,5% по сравнению с 2013 годом, а затем на 4,9% в 2015 году. Это связано в основном с ухудшением инвестиционного климата в стране и завершением масштабных строек, а также сокращением темпов прироста промышленного производства.

Реальный сектор экономики РФ в 2014 году испытывал сокращение финансового результата деятельности компаний и организаций, начавшееся в 2013 году, когда положительные темпы роста, достигнутые в 2011 и 2012 гг. сменились отрицательным значением в 2013 году.

По данным Госкомстата, Россия в 2014 году экспортировала товаров почти на 500 млрд долл., 42 % из этой суммы пришлось на нефть и природный газ.

Не является эффективной кредитно-денежная политика Центробанка применительно к реальному сектору экономики, а значит, не способствует экономическому росту. На конец 2015 года уровень отдачи на вложенный капитал почти в 2 раза меньше ключевой ставки и ставки рефинансирования.

Сокращение инвестиций в промышленность, недоступность внешних и внутренних кредитов в условиях санкций ведет к сокращению показателей реального сектора.

К концу 2015 года реальные доходы россиян снижаются более 12 месяцев подряд. В последний раз их прирост в годовом исчислении наблюдался в октябре 2014 года. Доходы россиян за январь – ноябрь 2015 года упали на 3,5% в годовом исчислении, а падение реальной заработной платы достигло 9,2 %.

В "Основных направлениях единой государственной кредитно-денежной политики на 2015 год и период 2016 и 2017 годов" предполагалось рост потребности кредитных организаций в операциях рефинансирования Центробанка по итогам 2015 года. Отклонение фактической изменения структурного дефицита ликвидности от прогноза связано с изменением действия факторов формирования ликвидности [2].

В первой половине 2015 года произошло значительное по сравнению с аналогичным периодом предыдущих лет уменьшение их объема. Это было связано с общим сокращением экономической активности, повышением склонности населения к сбережению, в том числе за счет роста привлекательности рублевых депозитов в банках на фоне изменения ставок по вкладам. Несмотря на возвращение изменения наличных денег в обращении к сезонным тенденциям с мая 2015 года, накопленный эффект данного фактора по итогам года приведет к притоку ликвидности в банковский сектор в размере 0-0,3 трлн рублей.

В 2015 году значительно изменилось влияние потоков по бюджетному каналу на ликвидность банковского сектора. Традиционно в течение года доходы расширенного правительства превышают его расходы, что формирует дополнительную потребность кредитных организаций в привлечении средств. Однако в начале 2015 года расходование бюджетных средств осуществлялось повышенными темпами, что наряду с отдельными крупными операциями, затрагивающими счета расширенного правительства в Банке России, такими как перечисление средств пенсионных накоплений в негосударственные пенсионные фонды и инвестирование средств Фонда национального благосостояния, способствовало притоку ликвидности в банковский сектор.

В первой половине 2015 года на фоне сокращения потребности банковского сектора в ликвидности, а также уменьшения нагрузки на рыночное обеспечение, используемое кредитными организациями в операциях репо с Банком России, спрос на средства Федерального казначейства со стороны кредитных организаций был ограничен. Во второй половине 2015 года Федеральное казначейство увеличило объем средств, размещенных в кредитных организациях, что дополнительно способствовало снижению их потребности в операциях рефинансирования Центробанка [2].

Для расширения возможностей по управлению временно свободными остатками бюджетных средств на счетах в Банке России Федеральное казначейство приступило в 2015 году к размещению средств в кредитных организациях по договорам репо. Эти операции имеют вспомогательный характер по отношению к банковским депозитам.

По итогам 2015 года превышение расходов расширенного правительства над его доходами способствовало притоку ликвидности в банковский сектор в размере 2,0-3,0 трлн рублей.

По оценкам, в зависимости от масштаба трат суверенных фондов задолженность кредитных организаций по операциям рефинансирования Центробанка по итогам 2015 года составит 4,4-5,2 трлн рублей [2].

Под влиянием ситуации с ликвидностью банковского сектора изменялась и динамика краткосрочных ставок денежного рынка внутри процентного коридора Центробанка.

Центробанк в полной мере компенсировал потребность банковского сектора в ликвидности в рамках своих аукционных операций. Объем предложения средств по операциям рефинансирования Центробанка определялся спросом кредитных организаций на ликвидность и динамикой факторов ее формирования. При определении объема предоставления ликвидности Центробанк исходил из того, что средства будут перераспределяться между кредитными организациями на межбанковском рынке.

Центробанк продолжил анонсированную в "Основных направлениях единой государственной кредитно-денежной политики на 2015 год и период 2016 и 2017 годов" работу по совершенствованию механизма обязательных резервных требований.

В 2016 году средний уровень задолженности по операциям репо может составить 1,6 трлн рублей (в 2015 году - 2,7 трлн рублей). При этом задолженность по этим операциям будет находиться в диапазоне от 0,8 до 3,0 трлн рублей (от 1,8 до 3,8 трлн рублей в 2015 году) [2].

Дополнительным инструментом рефинансирования банковского сектора в 2015 году оставались кредиты, обеспеченные нерыночными активами или поручительствами.

В условиях сокращения нагрузки на рыночное обеспечение кредитные организации предъявляли ограниченный спрос на операции "валютный своп" по предоставлению рублевой ликвидности. Объем депозитных операций в 2015 году также был незначительным.

В рамках действующей операционной процедуры Центробанк продолжал ежедневно оценивать потребность кредитных организаций в ликвидности. В случаях краткосрочных отклонений спроса на ликвидность от ее предложения, которые не могли быть урегулированы кредитными организациями за счет усреднения обязательных резервов или рынка межбанковского кредитования, Центробанк проводил аукционы "тонкой настройки" по предоставлению или абсорбированию средств.

Центробанк в 2015 году реализовал ряд изменений в системе инструментов кредитно-денежной политики, заявленных в "Основных направлениях единой государственной кредитно-денежной политики на 2015 год и период 2016 и 2017 годов". Так, для расширения доступа кредитных организаций к рефинансированию Центробанк в июне 2015 года дополнил систему инструментов кредитно-денежной политики аукционом "валютный своп" "тонкой настройки" на 1-2 дня.

Как и планировалось, Центробанк продолжил в 2015 году работу по увеличению объема обеспечения, которое кредитные организации могут использовать в операциях рефинансирования Центробанка. Был существенно расширен Ломбардный список Центробанка, а также Перечень Центробанка. С 2015 года в Ломбардный список Центробанка могут включаться облигации юридических лиц - резидентов РФ, являющихся нефинансовыми организациями, и облигации с ипотечным покрытием, эмитенты (выпуски) которых не имеют рейтингов рейтинговых агентств или исполнение обязательств эмитента по которым не обеспечено государственными гарантиями РФ либо солидарным поручительством ОАО "Агентство по ипотечному жилищному кредитованию". В 2015 году также принимались решения об увеличении поправочных коэффициентов, снижении дисконтов, применяемых для корректировки стоимости активов, принимаемых в обеспечение по операциям рефинансирования Центробанка.

Деятельность Центрального банка как в других странах мира так и в России связана с укреплением национальной банковской системы, обеспечением ее надежности и стабильности. Поскольку затрудняется финансирование экономического роста, то сокращение устойчивости банковской системы страны влечет за собой проблемы для всей экономики в целом.

Проводимая Банком России в 2014–2015 годах Денежно-кредитная политика была направлена на преодоление последствий ухудшения внешнеэкономической ситуации. Потребовались срочные меры, которые способствовали укреплению национальной валюты, а также препятствующие увеличению рисков для финансовой стабильности страны и росту потребительских цен.

В рассматриваемый период сдерживание инфляции являлось приоритетной задачей для Центробанка. Установленный ЦБ РФ целевой ориентир инфляции составляет 4% к 2017 году. В 2014 году аналогичный показатель составлял 5%, в 2015 году – 4,5 %.

В 2015 году Банк России постепенно снизил ставку до 11%. Ставка рефинансирования, которая используется как второстепенный рычаг управления экономикой, была неизменна и составляла 8,25 %.

Объем денежной массы в национальном определении в результате роста процентных ставок в 2014 году уменьшился на 2,5%. В 2015 году с января по апрель объем денежной массы изменился с 31448,6 млрд до 31636,7 млрд руб.

К оттоку капитала привели внешние и внутренние негативные влияния, а отток капитала, в свою очередь, привел к падению фондовых индексов компаний России.

В 2014–2015 годах Центробанк использовал валютные интервенции для поддержания курса рубля.

Эффективная денежно-кредитная политика должна способствовать увеличению ВВП, а также усилению инвестиционной привлекательности страны. Но, к сожалению, темпы роста ВВП РФ ежегодно снижаются под действием внешних факторов и факторов структурного характера с 2 % роста в 2012 году до падения на 3,8 % в 2015 году.

Инвестиции в основной капитал в РФ в 2014 году упали на 2,5% по сравнению с 2013 годом, а затем на 4,9% в 2015 году. Это связано в основном с ухудшением инвестиционного климата в стране и завершением масштабных строек, а также сокращением темпов прироста промышленного производства.

Реальный сектор экономики РФ в 2014 году испытывал сокращение финансового результата деятельности компаний и организаций, начавшееся в 2013 году, когда положительные темпы роста, достигнутые в 2011 и 2012 гг. сменились отрицательным значением в 2013 году.

По данным Госкомстата, Россия в 2014 году экспортировала товаров почти на 500 млрд долл., 42 % из этой суммы пришлось на нефть и природный газ.

Не является эффективной кредитно-денежная политика Центробанка применительно к реальному сектору экономики, а значит, не способствует экономическому росту. На конец 2015 года уровень отдачи на вложенный капитал почти в 2 раза меньше ключевой ставки и ставки рефинансирования.

Сокращение инвестиций в промышленность, недоступность внешних и внутренних кредитов в условиях санкций ведет к сокращению показателей реального сектора.

К концу 2015 года реальные доходы россиян снижаются более 12 месяцев подряд. В последний раз их прирост в годовом исчислении наблюдался в октябре 2014 года. Доходы россиян за январь – ноябрь 2015 года упали на 3,5% в годовом исчислении, а падение реальной заработной платы достигло 9,2 %.

Рентабельность активов в основных отраслях экономики России в IV квартале 2015 года

В качестве основной причины уменьшения реальных располагаемых доходов населения Минэкономразвития РФ называет повышающиеся уровни цен и кредитной нагрузки, а также ослабление национальной валюты, что отрицательно сказалось на потребительском спросе и замедлило темпы роста оборота розничной торговли и платных услуг населению.

Рентабельность активов в основных отраслях экономики России в III квартале 2019 года

В качестве основной причины уменьшения реальных располагаемых доходов населения Минэкономразвития РФ называет повышающиеся уровни цен и кредитной нагрузки, а также ослабление национальной валюты, что отрицательно сказалось на потребительском спросе и замедлило темпы роста оборота розничной торговли и платных услуг населению.

3 ПУТИ СОВЕРШЕНСТВОВАНИЯ ФИНАНСОВОЙ ПОЛИТИКИ РОССИИ

3.1 Направления развития финансовой политики

Давая оценку перспективам денежно-кредитного регулирования в РФ, важно сказать, что те меры, которые в настоящее время применяет Центробанк являются малоэффективными.

Центробанк дает прогноз на оживление активности только лишь в 2022 году, тем самым почти снимет ответственность за сегодняшнее состояние экономики [5].

Серьезные последствия несут годы стагнации для будущего. Нужны действенные меры для ускорения экономического развития, улучшения конкурентоспособности государства и перехода к новой модели экономики.

Выполнение Указа Президента РФ, а конкретно достижение нормы инвестиций в 25% к ВВП к 2020 году предполагало рост вливаний в экономику более чем по 8 % в год.

При этом подобные финансовые вливания должны направляться в реальный сектор экономики.

Выдача кредитов должно происходить через наиболее значимые банки страны в виде возвратных и окупаемых, кредиты которых могут быть предоставлены Центробанком или ВЭБ в обмен на привилегированные акции.

Источником вспомогательного финансирования в виде кредитов под инвестиционные проекты могут выступить активы банковской системы РФ, которые на 1 января 2019 года составляли 54 трлн руб.

На сегодняшний момент данный источник применяется мало – 8 % по отношению к общему объему финансовых вливаний, что в 6 раз меньше, чем в США и в 4 раза меньше, чем в Германии.

В перспективе одной из главных задач Центробанка должно стать постепенное сокращение процентных ставок тем самым повышение уровня доверия к банкам.

Таким образом, в банковскую систему государства удастся привлечь накопленные средства как изнутри страны, так и извне.

Политика Центробанка в отношении создания сильной финансовой системы также недостаточно активна.

Низкий уровень доверия населения к банкам России как со стороны фирм, так и населения в условиях бесконечного отзыва лицензий разных банков, сокращения количества банков, усиления монополий в данной сфере и при этом росте ставок также существенно тормозит развитие страны.

Амбициозные цели по борьбе с ростом цен и контролем над ними на далекую перспективу не повод для роста доверия к политике банковской системы страны.

Для успешного вхождения России в мировую экономическую систему необходима настройка монетарной политики на развитие государства и экономический рост.

В условиях перехода к плавающему курсу, который определяется рынком, остается только надеяться на «потепление» отношений с Западом и рост стоимости сырья.

3.2 Развитие системы инструментов финансовой политики

Центробанк предусматривает сохранение структурного дефицита ликвидности банковского сектора в 2020-2022 годах.

При этом в течение рассматриваемого периода ожидается сокращение потребности кредитных организаций в рублевом рефинансировании Центробанка, что будет обусловлено главным образом притоком ликвидности в банковский сектор за счет использования средств суверенных фондов в связи с необходимостью финансирования расходов федерального бюджета.

При этом рост объема наличных денег в обращении на фоне восстановления российской экономики приведет к незначительному оттоку ликвидности из банковского сектора.

Центробанк будет по-прежнему управлять ликвидностью банковского сектора с помощью системы инструментов кредитно-денежной политики. В целом процесс ее формирования завершен, и в дальнейшем не предполагается значительных изменений.

С начала 2020 года график периодов усреднения обязательных резервов будет синхронизирован с расчетами по основным операциям рефинансирования Центробанка, что приведет к снижению вероятности возникновения существенных отклонений спроса на ликвидность от ее предложения.

Другим направлением работы Центробанка в 2020-2022 годах будет совершенствование технологических аспектов проведения операций. В частности, будет организован доступ к трехсторонним сервисам управления обеспечением по операциям репо с корзиной обеспечения через биржевые и внебиржевые каналы предоставления ликвидности.

Кроме того, Центробанк усовершенствует договорную базу, регламентирующую проведение операций репо на российском финансовом рынке, с помощью перехода к единому генеральному соглашению Центробанка по всем видам операций репо на условиях единого ликвидационного неттинга.

Центробанк также планирует работать в направлении улучшения расчетно-клиринговой инфраструктуры российского финансового рынка с акцентом на развитие и диверсификацию систем управления обеспечением по операциям репо [1].

Центробанк продолжит работу по повышению согласованности времени работы платежной системы, финансовых рынков и времени проведения операций Центробанка.

Центробанк по-прежнему будет взаимодействовать с Федеральным казначейством по вопросам управления остатками бюджетных средств на счетах в Банке России и влияния бюджетных потоков на реализацию кредитно-денежной политики Банком России.

Проведение Федеральным казначейством операций по размещению временно свободных бюджетных средств на банковские депозиты, а также операций репо позволит сгладить влияние бюджетных потоков на ликвидность банковского сектора.

Приоритетным направлением деятельности Правительства РФ на следующие годы станет совершенствование межбюджетных отношений на субъектальном, федеральном, а также муниципальном уровне и развитие организации местного управления, развитие системы разделения полномочий между органами публичной власти, исходя из надобности достижения задач по Указу 204.

Планируется реализация задач в сфере межбюджетных отношений:

1) совершенствование нормативного правового регулирования системы разграничения полномочий между уровнями публичной власти.

2) продление в 2020 году периода погашения реструктурированных в 2017 году обязательств субъектов РФ по бюджетным кредитам до 2029 года, в случае обеспечения в 2018 и 2019 годах роста неналоговых и налоговых доходов бюджета субъекта не ниже фактического уровня инфляции;

3) проведение мониторинга выполнения субъектами РФ обязательств по снижению уровня долговой нагрузки, принятых в рамках программы реструктуризации

4) совершенствование системы межбюджетных трансфертов.

Ключевая задача повышения качества инвестиций в основной капитал и увеличения их объема до 25% ВВП. В части бюджетной и налоговой политики стимулирование инвестиций должно включать меры по трем ключевым направлениям:

В части налоговых мер предполагается:

- Присоединение ряда субъектов РФ к участию в эксперименте по применению специального налогового режима "Налог на профессиональный доход" (НПД), а также предоставление права применять НПД физическими лицами, являющимися гражданами стран СНГ, не являющимися членами ЕАЭС.

- снижение административной нагрузки за счет отмены представления налоговых деклараций индивидуальными предпринимателями, применяющими УСН с объектом налогообложения в виде доходов, в связи с обязательным применением ими ККТ, обеспечивающей передачу фискальных данных в налоговые органы.

- введение переходного налогового режима для налогоплательщиков, превысивших ограничения на применение УСН в виде максимального уровня доходов и (или) среднесписочной численности работников, чтобы освободить их от восстановления налогового учета и обязательств по уплате налогов, от которых они были освобождены в связи с применением УСН.

- предоставление права налогоплательщикам патентной системы налогообложения уменьшать сумму исчисленного налога на уплаченные страховые взносы.

ЗАКЛЮЧЕНИЕ

Центробанк проводит денежно-кредитную политику исходя из необходимости создания благоприятных условий для долгосрочного экономического развития страны.

Низкий уровень инфляции и стабильность национальной валюты являются основой для принятия эффективных решений в области осуществления сбережений, инвестиций и потребительских расходов - базовых для устойчивого экономического роста.

Поэтому главной целью единой государственной кредитно-денежной политики, проводимой Банком России совместно с Правительством РФ, является устойчивое сокращение инфляции и поддержание ее на низком уровне.

Центробанк и Правительство РФ в вариантах развития российской экономики исходят из единых оценок внешних и внутренних условий ее функционирования.

В предстоящие три года основной задачей кредитно-денежной политики является последовательное сокращение инфляции.

Центробанк продолжит движение к режиму свободно плавающего валютного курса, последовательно ослабляя жесткость привязки рубля к бивалютной корзине и допуская большую волатильность ее стоимости.

Режим свободно плавающего валютного курса необходим для введения таргетирования инфляции в полном объеме.

При разработке кредитно-денежной политики Центробанк принимает во внимание возможные изменения мировых цен на основные товары российского экспорта, прежде всего на энергоносители.

Центробанк будет использовать все имеющиеся в его распоряжении инструменты кредитно-денежной политики для обеспечения соответствия изменения инфляции целевой траектории.

Будут влиять в определенной степени на успешность проведения кредитно-денежной политики как проведение консервативной бюджетной политики так и бюджетные механизмы аккумулирования дополнительных доходов от экспорта нефти и газа при высоких ценах мирового рынка энергоносителей.

СПИСОК ЛИТЕРАТУРЫ

- Основные направления единой государственной кредитно-денежной политики на 2020 год и период 2021 и 2022 годов (одобрено Советом директоров ЦБР 17 октября 2019 г.)// Российская газета. – 3.12.2019

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 годов" (утв. Минфином России) Российская газета. – 3.12.2019

- Букато Ю.М., Львов В.Г. Банки и банковские операции в России, М., 2017г. – 274с.

- Веледова И.Н. Финансовая политика России // Деловые люди - №6 - 2018. – с.5-12

- Данилов Ю.А. Анализ и прогноз развития российского рынка ценных бумаг.// ЭКО. - 2019 - №2 - с.21-67.

- Экономика и бизнес /под ред. В.Д. Камаева. М: Изд-во МГТУ, 2017 г. - 464с.

- Алехин Б.И. Рынок ценных бумаг. Самара: СамВен, 2016 - 160с.,ил

- Бюджетная система РФ: Учебник / М.В.Романовский и др.– М.: Юрайт-М, 2016. – 228с.

- Применение здоровьесберегающих технологий в образовательном процессе начальной школы

- Адаптация детей в условиях первого класса школы (Эмпирическое изучение особенностей адаптации детей к школе)

- Формы государственного устройства.

- Теория политической коммуникации на современном этапе развития

- Игра как деятельность и как метод организации школьной жизни ( Восприятие игр в педагогике и обучении детей)

- Игра как метод воспитания ребенка

- Разработать справочную систему по стандартным функциям выбранного языка программирования ( С++)

- Организация рекламной деятельности в организации (ЗАО «Бокс»)

- Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами (на примере конкретной организации) (ЗАО «Транспорт+»)

- Структура нормы права (НОРМА ПРАВА: ПОНЯТИЕ, СУЩНОСТЬ, СТРОЕНИЕ)

- Контроль за профессиональной деятельностью нотариуса в РФ

- Бюджетная система России