Финансовая политика и ее реализация в РФ

Содержание:

ВВЕДЕНИЕ

Формирование и реализация действенной финансовой политики является важной составной механизма регулирования социально-экономического развития страны. Глобализационные преобразования и значительная степень открытости отечественной экономики обуславливают необходимость усовершенствования институциональных механизмов и операционных рычагов финансового управления с учетом среднесрочных задач общественного развития. Механизм финансово-экономической политики должен включать комплексное взаимодействие инструментов, при помощи которых обеспечивается макроэкономическая стабильность государства.

В условиях экономических преобразований, целесообразным и актуальным является усовершенствование теоретико-методологических основ финансовой политики, повышение уровня ее адаптивной эффективности в процессе регулирования экономических циклов, усиления действенности механизмов поддержки конкурентоспособности, ограничения монополий в разных секторах экономики.

Важным является усиление финансовой стойкости бюджетной системы, надлежащее обоснование прогнозных значений бюджетных показателей с учетом влияния постепенного снижения частицы расходов сводного бюджета в валовом внутреннем продукте.

Правильность выбранной финансовой политики, несомненно, зависит от критической оценки, складывающейся в стране экономической ситуации, от соблюдения «золотого правила» экономической теории - при разработке прогнозов и рекомендаций оценивать экономическую ситуацию в стране такой, какая она есть, а не такой, какой ее хотелось бы видеть. Это тем более важно, поскольку общей тенденцией развития является усиление роли правительства в регулировании национальной экономики через финансовую систему, а именно - расходы государства на программы по социальному обеспечению, на поддержание среднего уровня доходов, на здравоохранение, образование и т.д.

Финансовая политика Российской Федерации охватывает все сферы общественных отношений, которые являются объектом политического воздействия. Главной задачей финансовой политики государства является обеспечение соответствующими финансовыми ресурсами государственных программ экономического и социального развития.

Знание и изучение всех факторов, определяющих политику, служат гарантией того, что ее относительная самостоятельность не перерастет в независимость от объективных экономических отношений. Научный подход к выработке финансовой политик предполагает ее соответствия закономерностям общественного развития, постоянный учет выводов финансовой теории. Нарушение этого важнейшего требования приводит к большим потерям в народном хозяйстве.

Среди весомых научных исследований зарубежных ученых в сфере институционального обеспечения финансовой политики, финансово-экономического регулирования можно назвать труды: Л. Абалкина, Н. Афанасьева, Дж. Бьюкенена, А. Вагнера, Р. Дорнбуш, Дж. М. Кейнса, П. Кругмана, А. Лаффера, В. Лебедева, Д. Рикардо, В. Родионовой, Д. Санса, П. Самуельсона, В. Сенчагова, А. Смита, Дж. Стиглица, В. Танзи, Я. Тинбергена, С. Фишера, М. Фридмана, Дж. Хикса, М. Ходоровича.

Вопросам формирования и реализации финансовой политики, ее влияния на социальное и экономическое развитие страны посвящены труды отечественных ученых: А. Барановского, О. Василика, В. Гейца, В. Глущенка, И. Луниной, И. Лютого, В. Опарина, Г. Пятаченка, В. Федосова, И. Чугунова, А. Чухна, И. Школьник, С. Юрия и других.

Вместе с этим, на данном этапе совершенствования финансово-экономических отношений, важным является углубление существа финансовой политики как составной институционального развития экономики, совершенствование положений относительно влияния инструментов государственного финансового регулирования на социальные и экономические процессы страны с учетом институциональных особенностей финансовой системы.

Необходимым является активизация инвестиционной активности субъектами хозяйствования с повышением уровня эффективности капитальных инвестиций, в том числе за счет использования механизмов государственной поддержки и стимулирующих мероприятий бюджетно-налоговой, денежно-кредитной политики. Требуют повышения уровня обоснованности приоритетные направления финансовой политики исходя из основных задач социально-экономического развития, цикличной динамики экономики. Все это свидетельствует об актуальности проблемы.

Предмет исследования – финансовая политика.

Объект исследования – Россия.

Цель курсовой работы – рассмотреть финансовую политику государства.

Задачи, для достижения цели:

- раскрыть понятие финансовой политики;

- рассмотреть механизм реализации финансовой политики и ее виды ;

- раскрыть критерии эффективности финансовой политики;

- провести анализ финансовой политики России и ее эффективность;

- выявить проблемы финансовой политики России и направления их решения.

Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СУЩНОСТИ ФИНАНСОВОЙ ПОЛИТИКИ

1.1 Понятие финансовой политики

Государство в любом обществе использует финансы для осуществления своих функций и задач, достижения определённых целей.

Финансы - это особая форма экономических отношений по поводу образования и распределения денежных доходов, накоплений предприятий, участвующих в производстве и реализации продукции (работ и услуг), централизованных и децентрализованных фондов денежных средств[1].

Финансы - связующее звено между созданием и использованием национального дохода. Они носят объективный характер, выражают определенную сферу производственных отношений и относятся к базисной категории[2].

По своему материальному содержанию финансы - это целевые фонды денежных средств, в совокупности представляющие финансовые ресурсы страны. Они имеют характерное свойство, отличающее их от других экономических категорий. Оно состоит в том, что финансы выражают одностороннее и безвозмездное движение стоимости. Финансы во многом зависят от проводимой правительствами финансовой политики[3].

Финансовая политика представляет собой совокупность государственных бюджетно-налоговых и иных финансовых механизмов, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством своих функций. Финансовая политика, как предмет, призвана найти ответы на следующие вопросы:

- как в конкретных экономических и социально-политических условиях достигнуть поставленных целей и задач;

- как изменить экономическую структуру общества в рамках действующих финансовых механизмов;

- необходимо ли для этого изменения этих механизмов;

- в каком направлении должна развиваться финансовое строительство;

- как оптимально сочетать оперативные цели и задачи финансового развития экономики с достижением краткосрочного и долгосрочного финансового успеха;

- каковы те внутренние пружины увеличения национального богатства в разных звеньях финансов, на которые следует опереться и каким образом[4].

Целью финансовой политики является наиболее полная мобилизация финансовых ресурсов, необходимых для удовлетворения потребностей развития общества[5].

Поэтому финансовая политика призвана создать благоприятные условия для активизации предпринимательской деятельности, определить рациональные формы изъятия доходов предприятий в пользу государства и долю участия населения в формировании финансовых ресурсов[6].

Финансовая политика – это составная часть экономической политики страны, в которой конкретизированы основные направления развития производства, определены объемы финансовых ресурсов, а также направления их использования, разработан механизм стимулирования и регулирования социально-экономических процессов с помощью финансовых методов[7].

Важным аспектом финансовой политики выступает формирование финансового механизма, с помощью которого осуществляется государственная деятельность в финансовой сфере.

Под финансовым механизмом понимается система установленных правительством страны видов, форм и методов организации отношений, касающихся финансов.

Финансовый механизм является наиболее динамичной частью финансовой политики, он изменяется в процессе решения тактических задач, именно поэтому можно наблюдать скорейшие изменения в финансовом механизме при переменах в экономической и социальной ситуации.

Финансовые ресурсы складываются из трех источников:

1) средства, аккумулируемые в государственной бюджетной системе;

2) средства внебюджетных фондов, прежде всего социальных;

3) ресурсы, используемые самими предприятиями (прибыль предприятий и амортизация)[8].

Финансовые ресурсы используются для финансирования расходов, осуществляемых из бюджетной системы, внебюджетных фондов и собственных средств предприятий[9].

Основная цель финансовой политики - максимальная мобилизация финансовых ресурсов государства и их эффективное использование.

Выделим важнейшие задачи финансовой политики:

1. Обеспечение условий, которые позволят сформировать максимально возможные финансовые ресурсы;

2. Рациональное распределение финансовых ресурсов и их использование;

3. Организация регулирования посредством финансовых методов социально-экономических процессов в стране;

4. Разработка оптимального финансового механизма, его развитие вместе с изменяющимися целями.

Результаты финансовой политики во многом зависят от качественного механизма обсуждения и реализации интересов всех слоев населения и имеющихся у страны объективных возможностей применения различных факторов воздействия на финансовую политику.

Государственная политика в области финансов во многом зависит от степени развития финансовой системы страны и самостоятельности отдельных звеньев.

Элементы финансовой политики представлены на рисунке 1[10].

Рис. 1. Основные составляющие политики в области финансов

Рассмотрим каждую составляющею подробно.

Налоговая политика — нацелена на создание налоговой системы, оптимальной для текущей экономической ситуации.

Это система правительственных мер в сфере взыскания налогов. Реализуется путем: изменения соотношения прямых и непрямых налогов; коррекции налогового механизма и его составляющих — базы, ставок и льгот; регулирования налогового бремени.

Налоговая политика, в достаточной степени, влияет на объемы и структуру доходной части сводного бюджета и отображает степень развития экономических процессов. Необходимо отметить, что налоговая политика нацелена на обеспечение достаточного уровня доходов бюджета путем установления оптимального показателя налогообложения и стимулирования экономического роста.

В процессе разработки и реализации налоговой политики важным и необходимым является учет и взаимосогласование целей, задач бюджетной политики, что положительно будет влиять на экономическое развитие общества[11].

Бюджетная политика – это правительственная политика в области государственного бюджета и налогообложения, направленная на обеспечение занятости населения и получение валового национального продукта, способствующего ревальвации[12].

Бюджетная политика должна быть направлена на формирование оптимальной модели перераспределения финансово-экономических ресурсов между уровнями бюджетной системы с целью создания условий для обеспечения надлежащего развития воспроизводственных процессов в обществе. Приоритетными заданиями государственных финансовых институтов является повышение уровня конкурентоспособности экономики, оптимизации расходов бюджета, связанных со структурными преобразованиями системы социального обеспечения и налоговой системы[13].

От степени взвешенности и обоснованности решений относительно становления показателей частицы бюджетных расходов соответственно к функциям государства в валовом внутреннем продукте и общей структуре расходной части бюджета зависит результативность достижения и выполнения приоритетных задач бюджетной политики на плановый год и среднесрочную перспективу. За последние десять лет значение показателя частицы расходов сводного бюджета в валовом внутреннем продукте выросло на 6,9 %, что прежде всего, было вызвано ростом бюджетных расходов на социальную защиту и социальное обеспечение, образование и охрану здоровья[14].

При разработке и реализации бюджетной политики страны в период посткризисного возобновления экономики было частично изменено ее основные задачи и соответственно - приоритеты на среднесрочную перспективу.

Среди весомых задач бюджетной политики необходимо выделить следующие: обеспечение сбалансированности и стойкости бюджетной системы, оптимальности расходной части бюджета и количества бюджетных программ; улучшение материального благосостояния населения; достижение сбалансированности фондов социального страхования; повышение действенности управления государственным долгом, усовершенствование межбюджетных отношений с целью обеспечения стабильного социально-экономического развития регионов; внедрение механизма среднесрочного бюджетного прогнозирования на всех этапах бюджетного процесса[15].

Денежно-кредитная политика (ДКП) страны – это совокупность мероприятий в области кредита и денежного обращения, направленных на достижение экономического благополучия страны.

В рамках ценовой политики осуществляется регулирование тарифов и цен на монопольную продукцию.

Таможенная политика - система мер, применяемых государством с целью установления определенного режима таможенного налогообложения на импортируемые в страну товары и прохождения ими таможенных формальностей.

Основными инструментами таможенной политики являются:

- применение таможенных пошлин и таможенных сборов;

- применение таможенных процедур;

- участие в таможенных союзах, таможенных конвенциях, зонах свободной торговли;

- установление порядка прохождения грузов через границу.

Выделяют два вида таможенной политики: политику протекционизма и политику «свободной торговли»[16].

Протекционизм подразумевает ограничение импорта путем установление высоких таможенных ставок и тарифов на ввозимые на внутренний рынок страны иностранные товары. Протекционистская политика направлена на ограждение национальной экономики от иностранной конкуренции или на расширение внешнего рынка.

Политика «свободной торговли» направлена на поощрение импорта товаров путем установления минимального уровня таможенных пошлин.

При реализации того или иного вида таможенной политики государству следует учитывать, что введение ограничительных или поощрительных таможенных ставок может привести к аналогичным ответным мерам[17].

Социальная политика — комплекс экономических, правовых, организационных мер, направленных на поддержание определенного уровня жизни. Главной целью социальной политики является повышение уровня и качества жизни населения страны.

Цель инвестиционной политики – это повышение значимости бюджета в развитии государства, создание благоприятных условий для инвестирования, развитие кредитования, привлечение зарубежных инвестиций [18].

Все большую значимость приобретает международная политика в области финансов, основу которой составляет управление кредитными и валютно-финансовыми отношениями на международной арене. Такая политика направлена в большинстве случаев на развитие и наращивание производственных сил в стране.

Содержание финансовой политики достаточно сложное и оно определяется следующими положениями:

- соответствующая теоретическая и разработанная на её основе концепция, определяющая роль государства в области финансов;

- разработка основных направлений и целей в достижении макроэкономических показателей, обеспечивающих сбалансированность доходов и расходов государства на текущий период и перспективу;

- осуществление практических мер по реализации этих целей с помощью всей совокупности финансовых инструментов и государственных институтов[19].

Следовательно, финансовая политика - определение целей и задач, на решение которых направляется процесс формирования, распределения и перераспределения общественного богатства для обеспечения финансовыми ресурсами непрерывного воспроизводственного процесса и удовлетворения отдельных конкретных потребностей воспроизводства[20].

Общими принципами формирования финансовой политики государства

являются:

1) выработка научно-обоснованной концепции развития финансов;

2) концентрация части финансовых ресурсов в централизованных фондах государства;

3) определение основных направлений использования финансовых ресурсов государства;

4) осуществление практических действий, направленных на достижение поставленных целей, определение финансового воздействия на развитие экономики;

5) регулирование финансовых отношений с использованием научно обоснованной фискальной политики[21].

Таким образом, можно сделать следующий вывод. Результативность финансовой политики тем выше, чем она больше учитывает потребности общественного развития, интересы всех слоев и групп общества, конкретно - исторические условия и особенности жизни. Финансовая политика должна быть направлена, прежде всего, на формирование максимально возможного объёма финансовых ресурсов, так как они - материальная база любых преобразований. Сама по себе финансовая политика не может быть плохой или хорошей. Она оценивается в соответствии с тем, насколько она соответствует интересам общества и складывается из комплекса мероприятий, имеет свои задачи, стратегию и финансовые ресурсы.

1.2 Механизм реализации финансовой политики и ее виды

Основным средством реализации финансовой политики является финансовый механизм организации, то есть система управления финансовыми отношениями организации через финансовые рычаги с помощью финансовых методов.

Процесс формирования финансовой политики можно представить на рисунке 2.

Рис. 2. Процесс формирования финансовой политики

Рассмотрим сущность каждого этапа.

1 этап включает в себя анализ факторов внешней и внутренней среды предприятия. Данные, полученные в результате анализа, отражают результат финансово-хозяйственной деятельности предприятия, характеризуют ресурсный потенциал[22].

2 этап - основан на результатах анализа факторов внешней среды, характеризующих степень ее определенности и постоянства, и предполагает реализацию стратегии развития.

На третьем этап разрабатываются цели финансовой политики предприятия, определяют целевую приоритетность в системе управления финансовыми ресурсами[23].

4 этап включает формирование портфеля финансовой политики и разработку вариантов стратегий использования финансовых ресурсов.

5 этап - определение критерия выбора финансовой политики. Так как содержание каждой финансовой цели может быть оценено количественным значением конкретного показателя, выбор наилучшего варианта финансовой стратегии рационально осуществлять на основе показателей с учетом финансовых, трудовых и материальных ресурсов предприятия.

На шестом этапе выбирают финансовую политику предприятия.

Следующий этап это разработка финансовой политики предприятия по направлениям финансовой деятельности[24].

8 этап - формирование системы мероприятий по реализации финансовой политики.

Основной целью реализации финансовой политики являются: реструктуризация предприятия, обновление продукции, сокращение или расширение номенклатуры продукции, повышение ее качества, снижение цен, использование новых технологий и оборудования, расширение рынка сбыта.

Следующий этап включает в себя реализацию и мониторинг финансовой политики по основным показателям, характеризующим финансовую деятельность предприятия.

Последний этап это оценка качества финансовой политики на основе анализа количественных и качественных параметров, а также принятия стратегических финансовых решений.

Анализ применявшейся различными странами финансовой политики позволяет выделить три основных ее типа: классический, регулирующий, планово-директивный[25].

1) до конца 20-х годов текущего столетия основным типом финансовой политики большинства стран был классический ее вариант.

Такая финансовая политика была основана на трудах классиков политэкономии А.Смита, Д.Рикардо и их последователей. Основное ее направление - невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов. Следствием этого было ограничение финансовых расходов и налогов, обеспечение условий для формирования и использования равновесного (сбалансированного) бюджета[26].

Государственные расходы сводились в основном к расходам на военные цели, выплату процентов по государственному долгу, его погашение и управление. Система налогов базировалась в основном на косвенных и имущественных налогах. Они были достаточно просты и эффективны с точки зрения механизма их взимания и обеспечивали сбалансированность бюджета.

Система управления финансами была проста и сосредоточивалась, как правило, в одном органе управления - министерстве финансов (казначействе).

2) в конце 20-х годов прошлого столетия во многих странах осуществляется переход к регулирующей финансовой политике. В ее основу были положены взгляды английского экономиста Дж. Кейнса и его последователей. Они исходили из необходимости вмешательства и регулирования государством циклического развития экономики. Финансовая политика с ее традиционными задачами стала преследовать цель - использовать финансовый механизм для регулирования экономики и социальных отношений для обеспечения полной занятости населения[27].

Основными инструментами такого вмешательства становятся государственные расходы. Они формируют дополнительный спрос. Это обеспечивает рост предпринимательской активности, увеличение национального дохода и способствует ликвидации безработицы путем финансирования создания новых рабочих мест.

Кардинально изменяется система налогов. Главным механизмом регулирования становится прогрессивный подоходный налог. Он обеспечивает изъятие у экономических субъектов доходов, используемых в виде сбережений. Это позволяет обеспечить сбалансированность бюджета государства при высоком уровне расходов. Изменяется система управления финансами. Вместо единого органа управления возникает несколько самостоятельных специализированных органов. Выделяются отдельные службы, занимающиеся планированием бюджета и бюджетных расходов, их финансированием, контролем поступления налогов, управлением государственным долгом.

В целом, кейнсианская регулирующая финансовая политика показала свою сравнительную эффективность. Она обеспечила в 30-60-х годах стабильный экономический рост, высокий уровень занятости и рациональную систему финансирования социальных нужд.

3) планово-директивная финансовая политика применяется в странах, использующих административно-командную систему управления экономикой. Цель финансовой политики в этих условиях – обеспечение максимальной концентрации финансовых ресурсов у государства (в первую очередь у центральных органов власти и управления). Адекватно цели строился и финансовый механизм [28].

Для государственных предприятий был создан механизм двухканального изъятия чистого дохода. Вначале при помощи налога с оборота в отраслях, где за счет цен, установленных государством, создавался доход в повышенных размерах (легкая, пищевая промышленность)[29].

Затем при помощи индивидуальных отчислений от прибыли (взносов свободного остатка прибыли) изымались в бюджет все излишки прибыли, которые, по мнению государства, нельзя было использовать в рамках предприятий. При этом определялся предельный размер всех расходов предприятия за счет прибыли, т.е. государство полностью регулировало его финансовый механизм. В отдельные годы у государственных предприятий изымалось до 80% их чистого дохода.

Регулирование использования денежных доходов населения осуществлялось при помощи подоходного налога и путем размещения фактически принудительных государственных займов.

Свободные средства, помещенные в систему сберегательных касс, также направлялись в бюджет в виде специального безоблигационного займа.

Планово-директивная финансовая политика проводилась практически во всех бывших социалистических странах. Она показала достаточно высокую эффективность в годы, когда требовалась максимальная концентрация финансовых ресурсов для финансирования чрезвычайных расходов государства. Но использование ее в условиях нормального финансирования экономики привело к серьезным отрицательным последствиям.

Финансовая политика государства реализуется на различных уровнях управления: стратегическом и тактическом. В связи с этим различают финансовую стратегию и финансовую тактику[30].

Финансовая стратегия государства представляет собой комплекс стратегических целей развития финансовых отношений государства и стратегических мероприятий, направленных на их достижение и ориентированных на длительный период развития макроэкономических процессов в экономической системе.

Финансовая тактика государства - это совокупность способов и форм организации финансовых отношений в рамках реализации финансовой стратегии, ориентированных на краткосрочный период. Ее реализация заключается в своевременном изменении способов и форм организации финансовых отношений в соответствии с экономическими потребностями общества на короткий промежуток времени. Реализуется финансовая тактика в рамках принятого государственного бюджета[31].

Исходя из задач финансовой политики, можно выделить три ее вида:

- Стимулирующая политика (или политика экономического роста).

- Стабилизационная политика.

- Сдерживающая политика (или политика ограничения деловой активности)[32].

Под политикой экономического роста понимают систему финансовых мер, направленных на увеличение объема ВВП и повышение уровня занятости. При проведении данной политики государство, как правило, увеличивает бюджетные расходы, проводит мероприятия по улучшению инвестиционного климата в стране и одновременно старается снизить налоговое бремя на товаропроизводителей.

При политике стабилизации правительство использует финансовые инструменты в целях удержания объема выпуска продукции на типичном для страны уровне и поддержания стабильности цен[33].

Политика ограничения деловой активности направлена на уменьшение реального объема НП и применяется правительством в период экономического подъема с целью избежания кризиса перепроизводства и инфляции. Сдерживающая политика подразумевает уменьшение государственных расходов, увеличение налогов[34].

Кроме вышеперечисленных видов финансовой политики, можно выделить два типа финансовой политики: дискреционная и недискреционная политика.

Дискреционная политика - гибкая политика, ориентирующаяся в большей мере на изменяющуюся экономическую ситуацию, чем на решения законодательных и исполнительных органов (применение финансовых регуляторов при минимальном участии государства).

Недискреционная политика - недостаточно гибкая политика, следование жесткому, заранее определенному курсу. Экономическая политика, проводимая непосредственно государством; ориентация на жесткие приказы, указания, иногда без учета экономических интересов[35].

Таким образом, предлагаемая последовательность и сущность этапов процесса формирования финансовой политики даст возможность модифицировать ее к изменениям внутренней и внешней среды, снизить риск неплатежеспособности предприятия.

1.3. Критерии оценки финансовой политики государства

Качество управления в целом отражает степень совершенства процессов управления. При этом управление рассматривается как вид деятельности, завершающийся созданием специфического продукта - управляющего воздействия или управленческого решения. Непосредственный продукт управления, представленный в виде решения, постановления, плана, программы, закона, норматива, не позволяет удовлетворить конечные потребности общества или экономики[36].

Только при перенесении на объект управления (государственные и муниципальные финансы), побуждении объекта функционировать нужным для субъекта управления (органа законодательной и исполнительной власти) образом процесс управления приводит к созданию продукта, качество которого можно оценить по способности удовлетворять общественные потребности [37].

Многими экономистами признается важность управления как о с новы эффективного развития экономики. В этой с вязи возникает вопрос определения терминологического значения понятия «эффективность».

В экономической и юридической литературе можно встретить различные определения эффективности финансовой политики. В то же время, следует заметить, что, зачастую эффективность отождествляют с экономностью, результативностью, продуктивностью и т. д.

Так, в Бюджетном Кодекс е РФ определен принцип эффективности использования бюджетных средств, который означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны и сходить из необходимости достижения заданных результатов с использованием наименьшего объема средств (экономности) и (или) достижения наилучшего результата с использованием определенного бюджетом объема средств.

Данное определение эффективности соответствует скорее понятию экономности, поскольку эффективность, согласно ГОСТ 34.003-90, это соотношение, характеризующее степень достижения цели деятельности и принимающее различные числовые значения в зависимости от используемых воздействий на объект деятельности или конкретных результатов деятельности.

Нужно понимать, что «эффективность» в классическом понимании является соотношением результата к затратам, и вкладывать в понятие эффективности иной смысл, недопустимо.

Критерии и показатели эффективности финансовой политики вытекают из требований, предъявляемых к системе управления государственными финансами. Эффективность организации управления государственным финансами заключается в создании благоприятных условий для достижения поставленных целей социально-экономического развития в срок при максимальных качественных и количественных показателях и минимальных затратах ресурсов.

Поскольку задачей государственного управления является целенаправленное воздействие на управляемый объект для обеспечения достижения поставленных целей, эффективность управления может быть оценена по степени достижения этих целей; по конечным результатам деятельности, по качеству планирования, по эффективности вложений (отдача на вложенные средства) и т. п.[38]

Таким образом, на практике при оценке эффективности управленческой деятельности в области формирования и реализации финансовой политики можно и с пользовать следующие подходы;

Целевой подход - оценка степени реализации поставленных целей

Ресурсный подход - оценка использования ресурсов

Комплексный подход - сочетание предыдущих двух подходов[39].

Следовательно, в рамках процесса формирования реализации финансовой политики, ее эффективность будет складываться из эффективностей каждого подпроцесс а, т. е. эффективность достижения целей финансовой политики невозможна без эффективности в прогнозировании и планировании, без аудита эффективности. Поэтому, говоря об эффективности финансовой политики, надо выделять ее составные части и уже исходя из их оценки эффективности, делать вывод об эффективности политики в целом.

В дополнение к вышесказанному, можно добавить еще ряд классификаций. По содержанию можно выделить экономическую и социальную эффективность управленческой деятельности, по сфере и уровню проявления - общественную и коммерческую эффективность, по методу расчета - абсолютную (по конкретной системе государственного управления) и относительную (в сравнении с другими аналогичными системами управления) и т. д.[40]

Как уже было определено ранее, финансовая политика как управленческая деятельность должна быть направлена, прежде в сего, на формирование максимально возможного объема финансовых ресурсов, так как они - материальная база любых преобразований [41].

С этих позиций можно выделить следующие составляющие эффективности политики;

- эффективность прогнозирования, планирования и программирования;

- эффективность привлечения ресурсов в бюджетные и внебюджетные фонды;

- эффективность использования ресурсов бюджетных и внебюджетных фондов;

- эффективность контроля на всех стадиях формирования и ис пользования бюджетных средств;

- эффективность распределения прав и полномочий между публично-правовыми образованиями;

- эффективность принятия управленческих решений на государственном уровне;

- эффективность системы оценки деятельности всех участвующих в формировании и реализации финансовой политики[42].

Понятие эффективность очень часто стоит рядом с понятием результативность[43].

Результативность финансовой политики тем выше, чем больше она учитывает потребности общественного развития, интересы всех слоев и групп общества, конкретно-исторические условия, специфики международных отношений и особенности жизни [44].

Прежде чем оценивать эффективность политики, необходимо оценить полученные результаты проводимой политики. Для оценки результатов финансовой политики данного правительства и для рекомендаций по ее корректировке в первую очередь необходимо иметь четкую программу социально-экономического развития с характеристикой первоочередных и приоритетных задач, определением сроков и методов их решения. Только при таком условии можно разработать и успешно проводить финансовую политику, и дать ее объективную оценку.

2. АНАЛИЗ ФИНАНСОВОЙ ПОЛИТИКИ РОССИИ

2.1 Финансовая политика России и ее эффективность

Финансовая политика Российской Федерации в настоящее время отталкивается от текущей экономической ситуации. Изменения внешних и внутренних факторов, включая динамику цен на нефть и другие товары российского экспорта, сохраняющееся геополитическое напряжение, продолжение действия экономических санкций в отношении России, отток капитала, все это свидетельствует о необходимости учета данных факторов при разработке и реализации финансовой политики[45].

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов разрабатываются Министерством Финансов РФ в соответствии с Указом Президента Российской Федерации от 7 мая 2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», Послания Президента Федеральному Собранию Российской Федерации от 1 марта 2018 года.

Рассмотрим основные показатели бюджетной политики Российской Федерации в разрезе Федерального бюджета.

В таблице 1 представлена информация об основных статьях доходной и расходной частей Федерального бюджета по итогам 2015-2017 гг., а также 3 квартала 2018 года. По данным таблицы можно сделать ряд выводов.

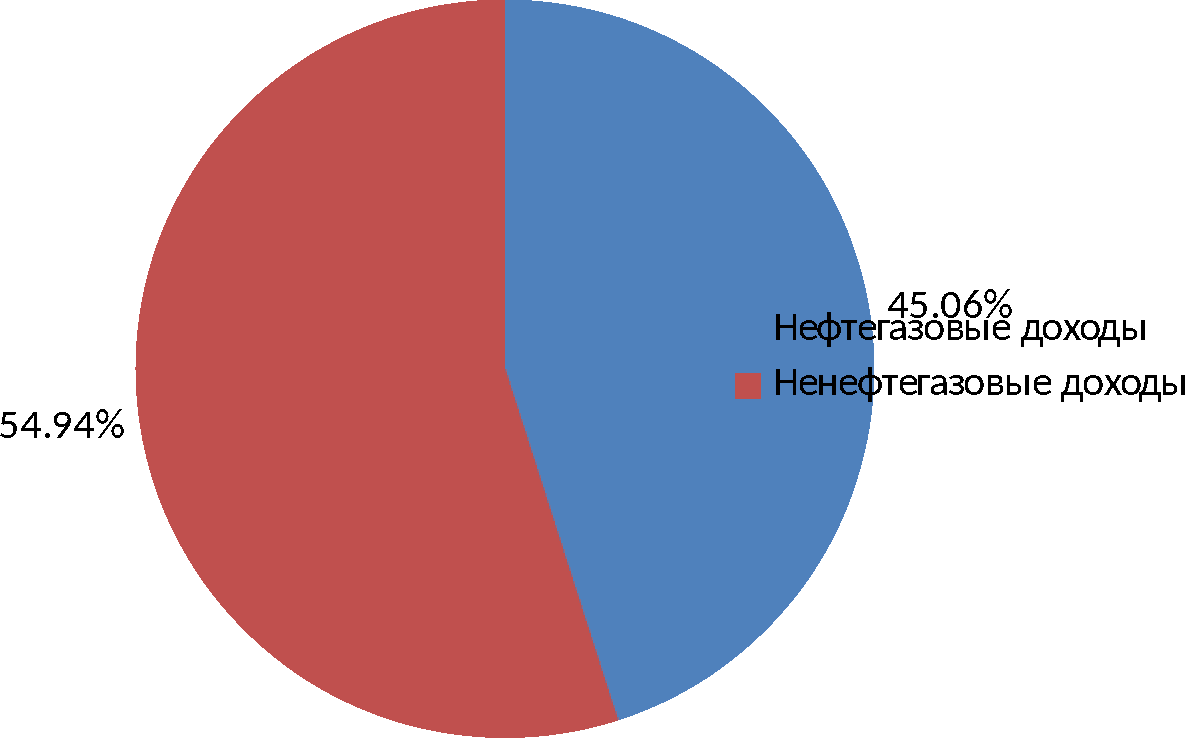

За период 2015-2017 гг. рост доходов Федерального бюджета составил 10%, данный рост обусловлен как ростом нефтегазовых доходов (темп роста 2%), так и ростом ненефтегазовых доходов (темп роста 17%).

При этом доля нефтегазовых доходов составляет 45,06% в структуре всех доходов, а на долю ненефтегазовых доходов приходится 54,94% соответственно (рисунок 3).

Таблица 1

Доходы и расходы Федерального бюджета РФ за 2015 - 3 квартал 2018 гг. (млрд. руб.)[46]

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

3 кв. 2018 г. |

Темп роста, % (2017/ 2015) |

Темп роста, % (3кв.2018/ 2017) |

|

Доходы, всего |

13 659,24 |

13 460,04 |

15 088,91 |

13 986,15 |

1,10 |

92,69 |

|

Нефтегазовые доходы |

5 862,65 |

4 844,03 |

5 971,90 |

6 302,08 |

1,02 |

105,53 |

|

Ненефтегазовые доходы |

7 796,59 |

8 616,01 |

9 117,01 |

7 684,07 |

1,17 |

84,28 |

|

Связанные с внутренним производством |

3 467,62 |

3 780,57 |

4 741,90 |

4 077,22 |

1,37 |

85,98 |

|

НДС (внутренний) |

2 448,35 |

2 657,40 |

3 069,93 |

2 655,66 |

1,25 |

86,51 |

|

Акцизы |

527,89 |

632,16 |

909,57 |

684,67 |

1,72 |

75,27 |

|

Налог на прибыль |

491,38 |

491,02 |

762,40 |

736,89 |

1,55 |

96,65 |

|

Связанные с импортом |

2 404,36 |

2 539,60 |

2 728,63 |

2 290,02 |

1,13 |

83,93 |

|

НДС на ввозимые товары |

1 785,22 |

1 913,57 |

2 067,22 |

1 745,32 |

1,16 |

84,43 |

|

Акцизы на ввозимые товары |

53,97 |

62,09 |

78,24 |

65,00 |

1,45 |

83,08 |

|

Ввозные пошлины |

565,17 |

563,95 |

583,18 |

479,70 |

1,03 |

82,26 |

|

Прочие |

1 924,61 |

2 295,84 |

1 646,48 |

1 316,82 |

0,86 |

79,98 |

|

Расходы, всего |

15 620,25 |

16 416,45 |

16 420,30 |

11 370,21 |

1,05 |

69,24 |

|

О бщего судар ственные вопросы |

1 117,63 |

1 095,59 |

1 162,43 |

814,63 |

1,04 |

70,08 |

|

Национальная оборона |

3 181,37 |

3 775,35 |

2 852,27 |

1 929,45 |

0,90 |

67,65 |

|

Национальная безопасность и правоохранительная деятельность |

1 965,62 |

1 898,66 |

1 918,02 |

1 304,35 |

0,98 |

68,00 |

|

Национальная экономика |

2 324,24 |

2 302,09 |

2 460,06 |

1 369,34 |

1,06 |

55,66 |

|

Жилищно-коммунальное хозяйство |

144,12 |

72,24 |

119,48 |

97,44 |

0,83 |

81,55 |

|

Охрана окружающей среды |

49,66 |

63,08 |

92,36 |

86,01 |

1,86 |

93,13 |

|

Образование |

610,60 |

597,82 |

614,96 |

485,79 |

1,01 |

79,00 |

|

Культура, кинематография |

89,92 |

87,33 |

89,69 |

63,57 |

1,00 |

70,88 |

|

Здравоохранение |

515,99 |

506,34 |

439,85 |

357,97 |

0,85 |

81,39 |

|

Социальная политика |

4 265,29 |

4 588,48 |

4 991,99 |

3 452,53 |

1,17 |

69,16 |

|

Физическая культура и спорт |

72,96 |

59,55 |

96,14 |

39,10 |

1,32 |

40,67 |

|

Средства массовой информации |

82,11 |

76,61 |

83,21 |

58,93 |

1,01 |

70,82 |

|

Обслуживание государственного и муниципального долга |

518,71 |

621,26 |

709,16 |

621,26 |

1,37 |

87,61 |

|

Межбюджетные трансферты |

682,03 |

672,04 |

790,69 |

689,83 |

1,16 |

87,24 |

|

Дефицит М/Пвофицит (+) |

- 1 961,01 |

- 2 956,41 |

- 1 331,39 |

2 615,94 |

0,68 |

- 196,48 |

Среди ненефтегазовых доходов наибольшая доля приходится на НДС - 56%, около 10% приходится на акцизы, 8,4% составляет налог на прибыль, 18% приходится на прочие доходы (рисунок 4).

Рис. 3. Структура доходов Федерального бюджета Российской Федерации в 2017 году, %

Рис. 4. Структура ненефтегазовых доходов Федерального бюджета РФ в 2017 году, %

По всем статьям доходной части Федерального бюджета за период 2015-2017 гг. наблюдается положительный темп роста, за исключением прочих доходов (сокращение на 14%). Расходная часть бюджета за аналогичный период увеличилась на 5%. Наблюдается превышение темпов роста доходов над темпами роста расходов в исследуемом периоде.

Стоит отметить, что наибольший рост в 2017 году по сравнению с 2015 годом приходится на расходы, связанные с охраной окружающей среды на 85%, обслуживанием государственного и муниципального долга на 37%, физическую культуру и спорт на 32%. При этом в структуре расходной части Федерального бюджета по-прежнему наибольшую долю занимают расходы на социальную политику - 30,4%, на национальную оборону - 17,37%, национальную экономику - 14,98%. Более подробно структура расходов представлена на рисунке 5.

Рис. 5. Структура расходов Федерального бюджета РФ в 2017 году, в %

Сокращение расходов за исследуемый период наблюдается по таким статьям как здравоохранение на 14%, жилищно-коммунальное хозяйство на 17%, национальная оборона на 10%.

Итоговое соотношение расходной и доходной частей Федерального бюджета за 20152017 гг. характеризуется его дефицитом, что составляет 1 331,39 млрд. руб. в 2017 году против 1 961 млрд. руб. в 2015 году (сокращение на 32%). Однако уже по итогам 3 квартала 2018 года стоит отметь увеличение дефицита бюджета до 2 615,94 млрд. руб.

Исходя из текущего состояния Федерального бюджета, перейдем к рассмотрению основных его характеристик на 2019-2021 гг.

Основные характеристики федерального бюджета на 2019 - 2021 гг. представлены в документе «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов» (утв. Минфином России).

Согласно данному документу в 2019 году ожидается увеличение доходов федерального бюджета по отношению к ВВП, что связано с предполагаемыми изменениями налогового законодательства и изменением макроэкономических показателей из-за предполагаемого снижения цены на нефть (таблица 2).

Таблица 2

Доходы Федерального бюджета в 2019-2021 гг. (млрд. руб.)[47]

|

2019 г. |

2020 г. |

2021 г. |

Темп прироста, % (2021/2019) |

|

|

ДОХОДЫ, ВСЕГО |

19 969,30 |

20 218,60 |

20 978,00 |

5,05 |

|

НЕФТЕГАЗОВЫЕ ДОХОДЫ |

8 298,20 |

7 936,30 |

8 018,20 |

-3,37 |

|

НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ |

11 671,10 |

12 282,30 |

12 959,80 |

11,04 |

|

Связанные с внутренним производством |

5 916,30 |

6 216,40 |

6 577,90 |

11,18 |

|

НДС на товары, реализуемые на территории Российской Федерации, в т.ч: |

3 986,40 |

4 2 79,30 |

4 609,40 |

15,63 |

|

повышение ставки НДС с 18% до 20% |

256,9 |

359,8 |

387,5 |

50,84 |

|

Акцизы на производимые товары, в т.ч. |

969,6 |

959,1 |

948,8 |

-2,15 |

|

повышение норматива зачисления акцизов на крепкий алкоголь в бюджеты субъектов РФ |

-59 |

-62,1 |

-65,6 |

11,19 |

|

поэтапная передача акцизов на нефтепродукты в бюджеты субъектов Российской Федерации |

-57 |

95,6 |

||

|

Налог на прибыль |

960,3 |

978 |

1 019,70 |

6,19 |

|

Связанные с импортом |

3 667,50 |

3 916,90 |

4 204,60 |

14,64 |

|

НДС на ввозимые товары в т.ч.: |

2 913,30 |

3 115,90 |

3 348,70 |

14,95 |

|

повышение ставки НДС с 18% до 20% |

268,5 |

287,1 |

308,6 |

14,93 |

|

Акцизы на ввозимые товары |

98,7 |

106,3 |

111,9 |

13,37 |

|

Ввозные таможенные пошлины |

655,5 |

694,7 |

744 |

13,50 |

|

Прочие доходы |

2 087,30 |

2 149,00 |

2 177,30 |

4,31 |

В последующие годы ожидается постепенное снижение доли нефтегазовых доходов, что обусловлено рядом факторов: снижением объемов добычи и экспорта нефтегазовой продукции; введением налога на дополнительный доход от добычи углеводородного сырья, что приведет к снижению поступлений налога на добычу полезных ископаемых при добыче на льготируемых месторождениях и другие.

Структура ненефтегазовых доходов в 2019 - 2021 годах остается стабильной при незначительном росте доли НДС (на 2,3 п.п.) и одновременном снижении доли акцизов на товары, производимые на территории Российской Федерации (на 1,0 п.п.) в результате передачи части акцизов в бюджеты субъектов Российской Федерации: норматив зачисления акцизов на крепкий алкоголь в бюджеты субъектов с 2019 года повысится с 50 до 80 процентов, норматив зачисления акцизов на нефтепродукты будет постепенно увеличиваться начиная с 2020 года, и к 2024 году будет доведен до 100% .

Эти меры в соответствии с целями и задачами бюджетной политики не только обеспечат положительный эффект с фискальной точки зрения, но и поспособствуют созданию положительных структурных изменений и устранению препятствий для сбалансированного развития экономики.

В решении проблемы бюджетного дефицита, ключевую роль играет налоговая политика, которая из-за этого приобретает ярко выраженную фискальную направленность

В результате основными направлениями налоговой политики становятся рост налоговой нагрузки и ужесточение налогового администрирования.

К мерам, приводящим к росту налоговой нагрузке можно отнести введение торгового сбора, а также системы «Платон» в 2015 г., планомерное внедрение механизма налогообложения недвижимости на основе кадастровой стоимости начиная с 2014 г. (организации) и 2015 г. (население), а также введенный в 2018 г. курортный сбор.

Кроме того, с 1 января 2019 года базовая ставка налога на добавленную стоимость (НДС) вырастет с 18 до 20 процентов. По данным таблицы 2 видно, что увеличение ставки НДС принесет дополнительно 257 млрд. руб. в 2019 году. Эти средства должны пойти на медицину, образование, социальное обеспечение и культуру в рамках майского указа Президента.

Планируемый объем расходов Федерального бюджета в 2019-2021 гг. представлен в таблицы 3.

Таблица 3

Расходы Федерального бюджета в 2019-2021 гг. (млрд. руб.)[48]

|

2019 г. |

2020 г. |

2021 г. |

Темп прироста, % (2021/2019) |

|

|

РАСХОДЫ, ВСЕГО |

18 037 |

18 994 |

20 026 |

11,03 |

|

Общегосударственные вопросы |

1 406,50 |

1 428,50 |

1 539,90 |

9,48 |

|

Национальная оборона |

2 914,20 |

3 019,50 |

3 160,20 |

8,44 |

|

Национальная безопасность и правоохранительная деятельность |

2 247,40 |

2 216,60 |

2 295,90 |

2,16 |

|

Национальная экономика |

2 655,70 |

2 602,20 |

2 813,80 |

5,95 |

|

Жилищно-коммунальное хозяйство |

192,2 |

197,1 |

187,6 |

-2,39 |

|

Охрана окружающей среды |

197,1 |

230,9 |

267,5 |

35,72 |

|

Образование |

829,2 |

847,1 |

881,3 |

6,28 |

|

Культура, кинематография |

125,3 |

116,2 |

122,1 |

-2,55 |

|

Здравоохранение |

653,2 |

918,4 |

855,9 |

31,03 |

|

Социальная политика |

4 890,50 |

4 924,10 |

4 757,70 |

-2,72 |

|

Физическая культура и спорт |

54,7 |

54,9 |

49,5 |

-9,51 |

|

Средства массовой информации |

75 |

68,4 |

68,7 |

-8,40 |

|

Обслуживание государственного и муниципального долга |

852,1 |

967,6 |

1 095,00 |

28,51 |

|

Межбюджетные трансферты |

944,1 |

928,1 |

929,8 |

-1,51 |

К мерам ужесточения налогового администрирования можно отнести ужесточение последствий неуплаты налоговых и других фискальных платежей (повышение ставки пеней за просрочку уплаты налогов, начиная с 31 дня просрочки), консолидация неналоговых платежей в Налоговый кодекс РФ. Первым шагом в этом направлении следует считать возврат с 2017 г. страховых взносов (кроме «травматизма») в сферу налогового законодательства.

Одной из важных особенностей неналоговых платежей (платежи за недра, экологические платежи, система «Платон» и пр.) является весьма слабый механизм администрирования платежей. Поэтому консолидация неналоговых платежей в Налоговый кодекс РФ позволит улучшить качество их администрирования, попутно пополняя казну дополнительными суммами пеней и штрафов.

Кроме того, одними из направлений налоговой политики являются усиление борьбы с теневой экономикой, развитие электронных технологий контроля экономической деятельности, в том числе для целей налогообложения. Здесь следует отметить внедрение с 2015 г. автоматизированной системы АСК НДС-2, которая дала налоговым органам новые и весьма широкие возможности анализа хозяйственных связей налогоплательщиков с контрагентами, использование с 1 июля 2016 г. электронного ресурса ЕГАИС для контроля розничных продаж подакцизной алкогольной продукции, внедрение с 1 июля 2017 г. онлайн-касс.

Все эти меры открывают большие возможности контроля налоговыми органами за хозяйственной деятельностью юридических и физических лиц.

Подведя итог, можно сказать, что дальнейшее совершенствование финансовых и бюджетных механизмов позволит выйти российской экономике из кризиса и перейти к инновационному развитию.

Проблемы финансовой политики России и направления их решения

В настоящее время особенно остро проявились недостатки финансовой политики, сдерживающие экономическое и социальное развитие нашей страны: неспособность финансовой политики стремительно реагировать на меняющиеся требования развития российского общества; недостаток стратегических исследований; отрыв финансовой политики от фактического состояния дел в экономике; несоблюдение сбалансированности правительственного бюджета Российской Федерации.

Ключевая проблема – это недоимки налоговых платежей, основная причина которой непосредственное уклонение от уплаты налогов, укрывательство многочисленными налогоплательщиками собственных доходов, невозможность контролирования всех малых и средних предприятий, уход от налоговых организаций с помощью расчетов за наличные деньги. Таким образом, современная финансовая политика характеризуется большой сложностью[49].

Власть осуществляет такой позитивный проект, как переход исполнения федерального бюджета на казначейскую систему, что уменьшит количество организаций по контролю за использованием бюджетных средств. Данная новация должна внести свой вклад в усиление влияния политики в сфере затрат экономики.

Сегодня средства бюджета не попадают на счета министерств и ведомств, а доводятся на основании их распоряжений до конкретных получателей на местах. При этом объем распорядительных прав ведомств не ущемлен, а управляемость бюджетных ресурсов сильно увеличилась. Территории, исполняющие проект органов казначейства, получили более упорядоченную и понятную схему финансирования объектов, мероприятий, программ за счет федерального бюджета.

Это положительным образом сказывается на финансово-экономическом и социальном климате регионов. Не смотря на определенные негативные направленности в российской финансовой политике, реализующиеся реформы раскрывают обширные возможности формирования как правительственного, так и частного раздела экономики.

Среди главных проблем финансовой политики нашей страны исследователи выделяют следующие:

- несогласованность бюджета различных уровней и внебюджетных фондов государства;

- недостатки налоговой системы;

- небольшие значения финансирования инвестиций;

- отсутствие целостности финансовой и денежно-кредитной политики;

- непостоянность валютного курса рубля;

- нерезультативное пользование государственной собственностью.

Определим современное состояние проблем в финансовой сфере страны:

Невысокая степень сбора налогов: сокрытие прибыли плательщиками налогов, отступление от выплаты налогов при помощи недостатков, заложенных в правовых актах, снижение налогооблагаемой базы по причине уменьшения реального ВВП;

Вероятности уменьшения расходов федерального бюджета почти использованы: оптимизация структуры расходной части бюджета на покрытие государственного долга; реструктуризация долгов и установления наивысшей границы прибыльности по государственным заимствованиям и т.д.;

Уменьшение функций страны в вопросах социальной и экономической политики, расширению регионального сепаратизма, или упрочнение принципов государственности на федеративной основе с точно определенными геополитическими задачами в сфере интеграционных процессов и направлений финансовой системы России[50].

Из вышесказанного следует то, что необходимо согласовать финансовую, денежно-кредитную и социально-экономическую политики, и направить на удовлетворение потребностей населения страны, обеспечить защиту национального богатства и имеющегося интеллектуального потенциала, укрепить стратегическое положение, а именно:

Согласованность бюджета различных уровней и внебюджетных фондов государства может быть решена с помощью повышения сбора налогов и уменьшения расходов, увеличения эмиссионных и неэмиссионных ресурсов финансирования дефицита бюджета;

Повышения сбора налогов можно достигнуть с помощью увеличения налогооблагаемой базы, снижения просроченных задолженностей, ужесточения контроля за финансами, преобразования схемы зачисления денежных средств на уровни бюджетной системы, внедрения государственной монополии на изготовление алкогольной продукции. Особая роль отводится на преобразование налогового законодательства;

Для устранения проблемы организации реального бюджета требуется обеспечить все условия, чтобы сбережения и активы, произведенные в Российской Федерации, действовали в ее интересах, как это происходит в государствах с развитой рыночной экономикой. В этом состоит самая важная цель и трёх ветвей власти, и людей, занимающихся предпринимательской деятельностью, и всего населения;

Увеличение совокупного предложения на настоящий момент может гарантировать лишь финансирование инвестиций за счет внешних и внутренних займов, запасов среднего слоя населения, а также граждан, имеющих большие и сверхбольшие доходы, накоплений нерезидентов;

Особую роль играет обеспечение устойчивости валютного курса рубля. Требуется ряд мер по уменьшению спекуляции на рынке валют. К примеру, осуществляющаяся в последнее время денежно-кредитная политика «заставляет» и побуждает граждан к потреблению иностранных валют в роли главного типа сбережений для уменьшения риска инфляции. Это отрицательно воздействует на валютный курс рубля, изменяя действительное соотношение рублей и долларов в зависимости от паритета покупательной способности[51].

Данные вложения имеют в особенности спекулятивный характер и напрямую обуславливаются макроэкономическими показателями.

Исход сложившейся ситуации имеет такой вид: государство образует положения для конвертации иностранных валют, принадлежащих физическим лицам и хранящихся не в банковской системе, в рублевые активы, по притягиванию сбережений на счета коммерческих учреждений, для обеспечения сохранения вкладов и их увеличения. При этом самым главным для денежно-кредитной политики является управление процентными ставками;

Следует увеличить персональную ответственность представителей страны в структурах управления компаний, часть акций которых относится к государству, за результативное применение активов, установление кооперационных связей и создание ситуации для привлечения вложений в капитал. Необходимые положения должны быть прописаны в контрактах, подписываемых с представителями страны. Необходимо обеспечить приход дивидендов в бюджет, арендной выплаты от пользования государственным имуществом.

Для этого желательно усилить деятельность Центрального фонда хранения и обработки информации фондового рынка, организовать структуру доверительного контроля пакетами акций и другим имуществом государства, составить полный письменный перечень объектов имущества, относя сюда незаконченное строительство федерального и регионального значения, создать доказательство прав РФ на зарубежное имущество и увеличение эффективности его эксплуатации;

Необходимо имеющимися правовыми актами Правительства Российской Федерации решить проблему по счетам Государственного таможенного комитета РФ и внебюджетных фондов государства, капитал которых остаётся в пользовании коммерческих банков на достаточно длительный период времени.

Данные средства могли бы результативно применяться для покрытия возникающих кассовых разрывов в бюджете.

В общем системе казначейства необходимо серьезное реформирование и придание ей отдельного статуса по подобию с существующим зарубежным опытом для улучшения финансового порядка и разведения процедур образования, утверждения и использования бюджета, которые на сегодняшний день сконцентрированы в Министерстве финансов России;

Требуется направление денежно-кредитной политики и политики финансов страны в сторону её геополитических интересов, на границах государств СНГ. Направленность стран СНГ на употребление в ситуациях взаимных расчетов доллара США, притягивание больших внешних займов, которые значительно увеличивают нагрузку на бюджет, создает проблемы при погашении долга и обеспечении согласованности платежных балансов;

Один из наиболее эффективных способов к увеличению результативности бюджетного сектора относится к преобразованию системы оплаты труда государственного сектора. В данном случае ситуация связана не с простым увеличением заработной платы трудящихся.

Цель связана с созданием устройств, которые будут обеспечивать устойчивое приспособление зарплаты трудящихся к ситуации рынка труда и оказывать важное стимулирующее влияние на бюджетный сектор в вопросе производительности труда;

Рассматривая структуру бедных домохозяйств, для уменьшения социального неравенства нужно создать программу, которая будет направлена на улучшение качества жизни социально-незащищенных категорий населения (инвалиды, многодетные, неполные семьи, пенсионеры и т.д.).

Большой процент бедных России сконцентрирован у черты бедности, и лишь десятая часть этого населения считает, что бедность является почти полным отсутствием средств для существования.

Кроме вышеназванных предложений, для урегулирования ситуации государства с перечисленными проблемами требуется:

- обеспечение сбалансированности бюджетов и их установление на уровне реального прогноза макроэкономических коэффициентов;

- реализация комплекса мер по увеличению налогооблагаемой базы;

- установление верхних границ прибыльности по заимствованиям государства, расширение операций Банка РФ на открытом рынке;

- стабилизация валютного курса рубля с помощью увеличения контроля Банком России за операциями;

- формирование системы доверительного управления собственностью государства в нашей стране и за рубежом;

- реформирование системы исполнения бюджета казначейством, обеспечение ее прозрачности, повышение статуса, расширение сферы применения;

- ориентация денежно-кредитной политики на корректировку процентных ставок[52].

Таким образом, исполнение вышеперечисленных мероприятий позволит оптимизировать финансовую политику страны и самого процесса ее разработки. Результативное исполнение финансовой политики напрямую обуславливается последовательным проведением задуманных преобразований, способностью быстрого реагирования на перемены условий развития экономики для изменения существующих направлений финансовой политики, а также своевременным отражением ее путей и важных факторов исполнения в правовой базе и составляющих денежного механизма.

ЗАКЛЮЧЕНИЕ

Основная цель финансовой политики - максимальная мобилизация финансовых ресурсов государства и их эффективное использование.

Важнейшие задачи финансовой политики :

1. Обеспечение условий, которые позволят сформировать максимально возможные финансовые ресурсы;

2. Рациональное распределение финансовых ресурсов и их использование;

3. Организация регулирования посредством финансовых методов социально-экономических процессов в стране;

4. Разработка оптимального финансового механизма, его развитие вместе с изменяющимися целями.

Основным средством реализации финансовой политики является финансовый механизм организации, то есть система управления финансовыми отношениями организации через финансовые рычаги с помощью финансовых методов.

Предлагаемая последовательность и сущность этапов процесса формирования финансовой политики даст возможность модифицировать ее к изменениям внутренней и внешней среды, снизить риск неплатежеспособности предприятия.

Финансовая политика Российской Федерации в настоящее время отталкивается от текущей экономической ситуации. Изменения внешних и внутренних факторов, включая динамику цен на нефть и другие товары российского экспорта, сохраняющееся геополитическое напряжение, продолжение действия экономических санкций в отношении России, отток капитала, все это свидетельствует о необходимости учета данных факторов при разработке и реализации финансовой политики.

Среди главных проблем финансовой политики нашей страны исследователи выделяют следующие:

- несогласованность бюджета различных уровней и внебюджетных фондов государства;

- недостатки налоговой системы;

- небольшие значения финансирования инвестиций;

- отсутствие целостности финансовой и денежно-кредитной политики;

- непостоянность валютного курса рубля;

- нерезультативное пользование государственной собственностью.

Кроме вышеназванных предложений, для урегулирования ситуации государства с перечисленными проблемами требуется:

- обеспечение сбалансированности бюджетов и их установление на уровне реального прогноза макроэкономических коэффициентов;

- реализация комплекса мер по увеличению налогооблагаемой базы;

- установление верхних границ прибыльности по заимствованиям государства, расширение операций Банка РФ на открытом рынке;

- стабилизация валютного курса рубля с помощью увеличения контроля Банком России за операциями;

- формирование системы доверительного управления собственностью государства в нашей стране и за рубежом;

- реформирование системы исполнения бюджета казначейством, обеспечение ее прозрачности, повышение статуса, расширение сферы применения;

- ориентация денежно-кредитной политики на корректировку процентных ставок.

Таким образом, исполнение вышеперечисленных мероприятий позволит оптимизировать финансовую политику страны и самого процесса ее разработки. Результативное исполнение финансовой политики напрямую обуславливается последовательным проведением задуманных преобразований, способностью быстрого реагирования на перемены условий развития экономики для изменения существующих направлений финансовой политики, а также своевременным отражением ее путей и важных факторов исполнения в правовой базе и составляющих денежного механизма.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Афанасьев М. Модернизация государственных финансов/ М. Афанасьев. - Москва: Гостехиздат, 2016. - 181 c.

- Бармотина Ю.В., Морозова Е.А. Формирование и использование финансовых ресурсов бюджетных учреждений в современных условиях. В сборнике: От синергии знаний к синергии бизнеса Сборник статей и тезисов докладов III международной научно-практической конференции студентов, магистрантов и преподавателей. Омский филиал Негосударственного образовательного частного учреждения высшего образования «Московский финансово-промышленный университет «Университет». 2016. С. 353.

- Дмитриева И.М. Макроэкономика: учебное пособие. − М.: Юнити-Дана, 2016. − 168 c.

- Дьяченко А.А. Макроэкономика: учебник. − М.: Феникс, 2018. − 63 с.

- Золотова Е.А, Акинин П.В. Актуальные проблемы финансов: учебное пособие. / Е. А. Золотова, П.В Акинин СКФУ.2017. - 109 с.

- Кабанов, В. Н. Долгосрочная финансовая политика / В.Н. Кабанов. - М.: Высшая школа, 2016. - 304 с.

- Когденко В.Г. Краткосрочная и долгосрочная финансовая политика: Учебное пособие / В.Г. Когденко М.В. Мельник. - М.: ЮНИТИ, 2016. 471 c.

- Лившиц В.Н. Макроэкономические теории, реальные инвестиции и государственная российская экономическая политика / В.Н. Лившиц С.В. Лившиц. - М.: Ленанд, 2015. - 248 c.

- Подъяблонская Л.М., Подъяблонская Е.П. Актуальные проблемы государственных и муниципальных финансов. – М.: Юнити-Дана,2016. – С. 117.

- Реутова И.М. Критерии и показатели результативности финансовой политики государства // Университет знаний. – 2018. – С. 83-92.

- Родонежская И.В. Современная финансовая политика как основа экономической стабильности государства // Аллея науки. – 2017. – С. 94-97.

- Самойлов А. Макроэкономика: учебник. − М.: Проспект, 2017. − 238 c.

- Сыроижко В.В. Макроэкономика: учебное пособие. − М.: Юрайт, 2018. − 164 c.

- Тесля, П.Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля, И.В. Плотникова. - М.: Инфра-М, 2018. –352 c.

- Захарян А.В. Финансовая политика России на современном этапе // Экономика и предпринимательство. 2018. №11(100). С.145-148.

- Ивина Е.С. Сущность и значение налогового планирования и прогнозирования на макро- и микроуровне. В сборнике: Актуальные вопросы развития экономики. Материалы международной научно-практической конференции. 2016. С. 63-66.

- Кацуба, Е.Е. Ужесточение налоговой политики в России после финансового кризиса 2014 года // Аллея науки: журнал. – 2018. – Том 8 №5 (21). – С. 145-149.

- Клементьева Д.Е., Коломиец Т.С. Роль финансов в международных отношениях. В сборнике: От синергии знаний к синергии бизнеса Сборник статей и тезисов докладов III международной научно-практической конференции студентов, магистрантов и преподавателей. Омский филиал Негосударственного образовательного частного учреждения высшего образования «Московский финансово-промышленный университет «Университет». 2016. С. 191-195.

- Курылева О.И., Курылев А.И., Давтян Л.К. Особенности разработки финансовой политики в компании, осуществляющей деятельность в сфере туризма В сборнике: Социальные и технические сервисы: проблемы и пути развития сборник статей по материалам II Всероссийской научно-практической конференции. Нижегородский государственный педагогический университет им. К. Минина. 2015. С. 402-405.

- Малаева Е.А., Ширяева Н.В. Финансовая политика Российской Федерации // Экономика и социум. – 2016. - № 5-2 (24). – С. 143-146.

- Пучкова, Л.М.Финансовая политика России на современном этапе // Экономические науки – Вестник Российского университета кооперации. – 2015. - №1 (19). – С. 83-86.

- Финансы: учебник / под ред. А.Г. Грязновой, Е.В. Маркиной. – 2-е изд., перераб. И доп. – М.: Финансы и статистика, 2016. – 344 с.

- Фомина Е.А. Влияние финансовой глобализации на денежно-кредитную политику России / Фомина Е.А., Ходковская Ю.В., Каспранова С.Р. // Евразийский юридический журнал. 2018. № 9 (124). С. 464-466.

- Ярославцева Е.П., Домащенко Г.А. Факторы, влияющие на исполнение бюджета. В сборнике: От синергии знаний к синергии бизнеса Сборник статей и тезисов докладов III международной научно-практической конференции студентов, магистрантов и преподавателей. Омский филиал Негосударственного образовательного частного учреждения высшего образования «Московский финансово-промышленный университет «Университет». 2016. С. 434-444.

- Яшкова Е.В., Павлова Ю.А. Внедрение компетентностного подхода в управление персоналом организаций в период модернизации российской экономики//Современные наукоемкие технологии. Региональное приложение. 2015. № 2 (42). С. 124-129.

- Проблемы формирования финансовой политики организации // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. VI междунар. Студ. Науч.-практ. Конф. № 6. URL: http://sibac.info/archive/economy/6.pdf (дата обращения: 29.05.2019).

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов (утв. Минфином России) / Официальный сайт справочно-правовой системы консультант плюс / URL: http://www.consultant.ru/document/cons doc LAW 30839 (дата обращения: 18.12.2018).

- Официальный сайт Министерства Финансов Российской Федерации [Электронный ресурс] / URL: https://www.minfin.ru/ru/ (дата обращения: 18.12.2018).

- Основы бюджетных отношений [Электронный ресурс] - http://www.ebiblio.ru/book/bib/12_SPO/biudgetnaya_sistema_RF/39.1.1.html (дата обращения: 08.04.19).

- Официальный сайт «КонсультантПлюс» [Электронный ресурс] -https://clck.ru/DKbm3 (дата обращения: 08.04.19).

-

Тесля, П.Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля, И.В. Плотникова. – М.: Инфра-М, 2018. – С. 74 ↑

-

Лившиц В.Н. Макроэкономические теории, реальные инвестиции и государственная российская экономическая политика / В.Н. Лившиц С.В. Лившиц. - М.: Ленанд, 2015. – С. 174. ↑

-

Самойлов А. Макроэкономика: учебник. − М.: Проспект, 2017. − С. 47. ↑

-

Когденко В.Г. Краткосрочная и долгосрочная финансовая политика: Учебное пособие / В.Г. Когденко М.В. Мельник. - М.: ЮНИТИ, 2016. – С. 179. ↑

-

Дмитриева И.М. Макроэкономика: учебное пособие. − М.: Юнити-Дана, 2016. − С. 37. ↑

-

Фомина Е.А. Влияние финансовой глобализации на денежно-кредитную политику России / Фомина Е.А., Ходковская Ю.В., Каспранова С.Р. // Евразийский юридический журнал. – 2018. – № 9 (124). – С. 464. ↑

-

Афанасьев М. Модернизация государственных финансов/ М. Афанасьев. - Москва: Гостехиздат, 2016. – С. 47. ↑

-

Дмитриева И.М. Макроэкономика: учебное пособие. − М.: Юнити-Дана, 2016. − С. 97. ↑

-

Захарян А.В. Финансовая политика России на современном этапе // Экономика и предпринимательство. – 2018. – № 11(100). – С.145. ↑

-

Фомина Е.А. Влияние финансовой глобализации на денежно-кредитную политику России / Фомина Е.А., Ходковская Ю.В., Каспранова С.Р. // Евразийский юридический журнал. – 2018. – № 9 (124). – С. 464. ↑

-

Малаева Е.А., Ширяева Н.В. Финансовая политика Российской Федерации // Экономика и социум. – 2016. – № 5-2 (24). – С. 143. ↑

-

Захарян А.В. Финансовая политика России на современном этапе // Экономика и предпринимательство. – 2018. – № 11(100). – С.145. ↑

-

Когденко В.Г. Краткосрочная и долгосрочная финансовая политика: Учебное пособие / В.Г. Когденко М.В. Мельник. - М.: ЮНИТИ, 2016. – С. 113. ↑

-

Афанасьев М. Модернизация государственных финансов/ М. Афанасьев. - Москва: Гостехиздат, 2016. – С. 57. ↑

-

Реутова И.М. Критерии и показатели результативности финансовой политики государства // Университет знаний. – 2018. – С. 83. ↑

-

Тесля, П.Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля, И.В. Плотникова. - М.: Инфра-М, 2018. – С. 78. ↑

-

Реутова И.М. Критерии и показатели результативности финансовой политики государства // Университет знаний. – 2018. – С. 83. ↑

-

Афанасьев М. Модернизация государственных финансов/ М. Афанасьев. - Москва: Гостехиздат, 2016. – С. 64. ↑

-

Пучкова, Л.М.Финансовая политика России на современном этапе // Экономические науки - Вестник Российского университета кооперации. - 2015. - №1 (19). - С. 83. ↑

-

Проблемы формирования финансовой политики организации // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. VI междунар. студ. науч.-практ. конф. № 6. URL: http://sibac.info/archive/economy/6.pdf (дата обращения: 29.05.2019). ↑

-

Малаева Е.А., Ширяева Н.В. Финансовая политика Российской Федерации // Экономика и социум. – 2016. - № 5-2 (24). – С. 146. ↑

-

Фомина Е.А. Влияние финансовой глобализации на денежно-кредитную политику России / Фомина Е.А., Ходковская Ю.В., Каспранова С.Р. // Евразийский юридический журнал. – 2018. – № 9 (124). – С. 466. ↑

-

Пучкова, Л.М.Финансовая политика России на современном этапе // Экономические науки - Вестник Российского университета кооперации. - 2015. - №1 (19). - С.86. ↑

-

Реутова И.М. Критерии и показатели результативности финансовой политики государства // Университет знаний. – 2018. – С. 83. ↑

-

Малаева Е.А., Ширяева Н.В. Финансовая политика Российской Федерации // Экономика и социум. – 2016. - № 5-2 (24). – С. 146. ↑

-

Дмитриева И.М. Макроэкономика: учебное пособие. − М.: Юнити-Дана, 2016. − С. 111. ↑

-

Афанасьев М. Модернизация государственных финансов/ М. Афанасьев. - Москва: Гостехиздат, 2016. – С. 47. ↑

-

Кацуба, Е.Е. Ужесточение налоговой политики в России после финансового кризиса 2014 года // Аллея науки: журнал. - 2018. - Том 8 №5 (21). - С. 149. ↑

-

Реутова И.М. Критерии и показатели результативности финансовой политики государства // Университет знаний. – 2018. – С. 83. ↑

-

Захарян А.В. Финансовая политика России на современном этапе // Экономика и предпринимательство. – 2018. – № 11(100). – С.145. ↑

-

Родонежская И.В. Современная финансовая политика как основа экономической стабильности государства // Аллея науки. – 2017. – С. 94-97. ↑

-

Золотова Е.А, Акинин П.В. Актуальные проблемы финансов: учебное пособие. / Е. А. Золотова, П.В Акинин СКФУ.2017. – С. 54. ↑

-

Захарян А.В. Финансовая политика России на современном этапе // Экономика и предпринимательство. – 2018. – № 11(100). – С.145. ↑

-

Подъяблонская Л.М., Подъяблонская Е.П. Актуальные проблемы государственных и муниципальных финансов. – М.: Юнити-Дана,2016. – С. 117. ↑

-

Кабанов, В. Н. Долгосрочная финансовая политика / В.Н. Кабанов. - М.: Высшая школа, 2016. – С. 118. ↑

-

Реутова И.М. Критерии и показатели результативности финансовой политики государства // Университет знаний. – 2018. – С. 83. ↑

-

Финансы: учебник / под ред. А.Г. Грязновой, Е.В. Маркиной. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2016. – С. 128. ↑

-

Реутова И.М. Критерии и показатели результативности финансовой политики государства // Университет знаний. – 2018. – С. 84. ↑

-

Ивина Е.С. Сущность и значение налогового планирования и прогнозирования на макро- и микроуровне. В сборнике: Актуальные вопросы развития экономики. Материалы международной научно-практической конференции. – 2016. – С. 66. ↑

-

Реутова И.М. Критерии и показатели результативности финансовой политики государства // Университет знаний. – 2018. – С. 83. ↑

-

Бармотина Ю.В., Морозова Е.А. Формирование и использование финансовых ресурсов бюджетных учреждений в современных условиях. В сборнике: От синергии знаний к синергии бизнеса Сборник статей и тезисов докладов III международной научно-практической конференции студентов, магистрантов и преподавателей. Омский филиал Негосударственного образовательного частного учреждения высшего образования «Московский финансово-промышленный университет «Университет». – 2016. – С. 353. ↑

-

Ярославцева Е.П., Домащенко Г.А. Факторы, влияющие на исполнение бюджета. В сборнике: От синергии знаний к синергии бизнеса Сборник статей и тезисов докладов III международной научно-практической конференции студентов, магистрантов и преподавателей. Омский филиал Негосударственного образовательного частного учреждения высшего образования «Московский финансово-промышленный университет «Университет». – 2016. – С. 434-444. ↑

-

Реутова И.М. Критерии и показатели результативности финансовой политики государства // Университет знаний. – 2018. – С. 83. ↑

-

Клементьева Д.Е., Коломиец Т.С. Роль финансов в международных отношениях. В сборнике: От синергии знаний к синергии бизнеса Сборник статей и тезисов докладов III международной научно-практической конференции студентов, магистрантов и преподавателей. Омский филиал Негосударственного образовательного частного учреждения высшего образования «Московский финансово-промышленный университет «Университет». – 2016. – С. 191-195. ↑

-

Захарян А.В. Финансовая политика России на современном этапе // Экономика и предпринимательство. – 2018. – № 11(100). – С.145. ↑

-

Основы бюджетных отношений [Электронный ресурс] - http://www.ebiblio.ru/book/bib/12_SPO/biudgetnaya_sistema_RF/39.1.1.html (дата обращения: 08.04.19). ↑

-

Основы бюджетных отношений [Электронный ресурс] - http://www.ebiblio.ru/book/bib/12_SPO/biudgetnaya_sistema_RF/39.1.1.html (дата обращения: 08.04.19). ↑

-

Основы бюджетных отношений [Электронный ресурс] - http://www.ebiblio.ru/book/bib/12_SPO/biudgetnaya_sistema_RF/39.1.1.html (дата обращения: 08.04.19). ↑

-

Золотова Е.А., Акинин П.В. Актуальные проблемы финансов: учебное пособие. – М.: СКФУ. – 2017. – С. 83. ↑

-

Захарян А.В. Финансовая политика России на современном этапе // Экономика и предпринимательство. 2018. №11(100). С.145-148. ↑

-

Фомина Е.А. Влияние финансовой глобализации на денежно-кредитную политику России / Фомина Е.А., Ходковская Ю.В., Каспранова С.Р. // Евразийский юридический журнал. 2018. № 9 (124). С. 464-466. ↑

-

Основы бюджетных отношений [Электронный ресурс] - http://www.ebiblio.ru/book/bib/12_SPO/biudgetnaya_sistema_RF/39.1.1.html (дата обращения: 08.04.19). ↑

- Анализ внешней и внутренней среды организации ООО «Биорем»

- Формы социальной защиты населения (Современные технологии планирования)

- Инновационное развитие РФ

- Барьеры на пути эффективных коммуникаций в деловом общении

- Организационная культура и её роль в современных организациях ООО «Дриант»

- Основы программирования на языке HTML.

- Разработка комплекса маркетинговой службы предприятия (подробно)

- Организационные основы местного самоуправления

- Внутренняя среда организации на примере UFS

- Теоретические особенности проектирования организаций и предприятий

- Барьеры на пути эффективных коммуникаций (на примере «Фигай»)

- Налоговый учет по налогу на добавленную стоимость на примере ао «тулажелдормаш»