Федеральные налоги с юридических лиц,их экономическое значение

Содержание:

ВВЕДЕНИЕ

Фискальная функция государства, выражается в процессе взыскания и перераспределения материальных благ, между всеми участниками того или иного общества.

Производимые материальные блага, (дополнительная стоимость), в той или иной экономической системе (товары, услуги), формируют валовый внутренний продукт того или иного государства.

Главной задачей любого государства – является перераспределение производимой добавленной стоимости, как мы уже говорили между всеми социальными группами проживающими в той или иной экономической системе.

Начальным этапом перераспределение такой добавленной стоимости, является реализацией государством фискальной функции по отношению ко всем субъектам производящим добавленную стоимость. Это может быть как реальный так финансовый сектор экономики.

Следует отметить, что государства является монополистом в сфере наличия и реализации права применения фискальной функции, к тем или иным субъектам хозяйствования.[1]

Реализация права фискальной функции – является неизменным атрибутом, практически любого государства (за редким исключением отдельных государств, входящих в так называемые оффшорные юрисдикции). Наличие такого атрибута, необходимо государства с целью выполнения последним, возложенных на него обязанностей (поддержание безопасности в государстве, реализация культурных и медицинских программ, реализация стратегий обороны от внешних посягательств и угроз, внедрение и реализация социальных программ, финансирование аппарата государственных служащих, и т.д).

Функционал каждого государства, в принципе индивидуален, соответственно каждое государство формирует собственную фискальную политику и индивидуальную стратегию реализации последней.

При этом какой бы ни была вышеуказанная стратегия, в структуре любого государства, имеется на уровне законодательных актов, перечень (свод) структурированных норм правовых норм регулирующих договор общества с государством на предмет порядка и способа реализации последним, собственной фискальной политики.

Подобный свод правовых норм, по своей правовой природе носит императивный характер.

Таким сводом правовых норм регулирующих фискальную политику государства в Российской Федерации, является Налоговый Кодекс Российской Федерации, носящий статус специального Закона в данной сфере.

Налоги в целом, а также федеральные налоги с юридических лиц в РФ в частности, имеют свою индивидуальную специфику, структуру в доходах федерального бюджета, что в купе с вышеизложенным обуславливает актуальность темы исследования.

Объектом исследования данной работы – являются группа федеральных налогов которые в соответствии с императивными положениями Налогового Кодекса Российской Федерации, подлежат исчислению и уплате в бюджет юридическими лицами.

Предметом исследования в данной работе является – общая характеристика федеральных налогов которые в соответствии с императивными положениями Налогового Кодекса Российской Федерации, подлежат исчислению и уплате в бюджет юридическими лицами.

Целью данной работы является – осуществить анализ порядка исчисления, удержания, и уплаты в бюджет федеральных налогов которые в соответствии с императивными положениями Налогового Кодекса Российской Федерации, подлежат исчислению и уплате в бюджет юридическими лицами.

Задачами данной работы являются:

- Общая характеристика косвенных федеральных налогов уплачиваемых юридическими лицами в РФ;

- Общая характеристика прямых федеральных налогов уплачиваемых юридическими лицами в РФ;

- Выработка заключительных выводов, в т.ч. и рекомендательного характера;

Информационной базой работы является, изучение и анализ специализированной научной литературы, специальных законодательных актов, публикаций, иных общедоступных источников информации, освещающих исследуемую тематику.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА КОСВЕННЫХ ФЕДЕРАЛЬНЫХ НАЛОГОВ УПЛАЧИВАЕМЫХ

ЮРИДИЧЕСКИМИ ЛИЦАМИ В РФ

1.1. Налог на добавленную стоимость, история возникновения

и развития

Налог на добавленную стоимость взимается с разницы, между ценой товара и издержками производства по данной отрасли. Добавленная стоимость, представляет собой стоимость проданного фирмой товара за вычетом стоимости материалов, купленных и использованных фирмой для производства.

Впервые, налог на добавленную стоимость, был введен во Франции в 1954 году, а затем стал применяться как единый налог, для всех стан – участниц Европейского Союза. Позже данный налог в США, и многих других странах, Чтобы избежать двойного налогообложения, налог на добавленную стоимость берется на месте окончательной реализации товаров и составляет 12-18% к продажной цене. В странах Европейского союза 1,5% полученной суммы налога на добавленную стоимость отчисляется в общий бюджет Европейского Союза.

Налог на добавленную стоимость, относится к косвенной группе налогов. Данная группа налогов применяется на товары и услуги, и которые фактически оплачивает потребитель, исходя из того, что данные налоги включаются в цену товара. Владелец товара затем перечисляет налоговую сумму в государственный бюджет. К косвенным налогам, кроме налога на добавленную стоимость относятся: налог с продаж (налог с оборота); акцизы; таможенные пошлины.

70-е годы, применение налога на добавленную стоимость нашло свое повсеместное применение в Европе, Такое повсеместное применение в странах Европы данного налога, было обусловлено тем что по мнению тамошних экономистов, данный косвенный налог, является стимулирующим производство товаров и услуг, чего не скажешь о налоге с продаж.

С 1982 года – данный налог нашел свое повсеместное применение в странах Европы, практически вытеснив налог с продаж.

Россия, стала на путь экономических реформ только в 90-е годы прошлого столетия. В нашей стране, данный налог был введен по сути в начале таких трансформационных изменений, а именно правительством Валентина Павлова.

С начала 1990 года на территории Советского Союза, действовал налог с продаж, который по своей конструкции был близок к НДС. С 1992 года в России был принят Закон «о налоге на добавленную стоимость». Конструкция данного непрямого налога сводилась, и имела конечную цель в виде сбалансированности доходов и расходов бюджета в период высокой инфляции. Следует также отметить, что на первоначальных этапах внедрения данного непрямого налога в России, ставка последнего составляла двадцать восемь процентов, с последующим планомерным снижением до 20%, а с 2004 года до 16%, что было обусловлено предотвращению кризисных явлений в трудоемких производствах, создающих высокую добавленную стоимость[2].

Следует отметить, что отличительной особенностью налога на добавленную стоимость, является в целом достаточно относительно простое администрирование последнего, что является немаловажным аспектом в условиях, как развитых стран, так и развивающихся рынков[3].

Экономическое содержание налога на добавленную стоимость состоит в том, что государство, по сути является участником правоотношения реализации того или иного товара или услуги покупателю. Суть правоотношения состоит в том, что государство в процессе реализации фискальной функции фактически участвует в распределении ново созданной добавочной стоимости[4].

При этом следует отметить, что предприятие, либо физическое лицо – предприниматель, являющиеся плательщиком данного налога, которое в отдельных случаях, согласно норм материального права Российской Федерации является добровольным, и зависит от уровня оборота отдельного предприятия, выполняет функции по сути налогового агента[5].[2]

Также следует отметить, что в процессе осуществления своей хозяйственной деятельности, такой субъект хозяйствования, закупая те или иные необходимые в собственном воспроизводстве товары и услуги также уплачивает через своих контрагентов соответствующие начисления налога на добавленную стоимость, формируя тем самым соответствующий налоговый кредит.

Арифметическая разница между полученными суммами налога на добавленную стоимость и уплаченной в процессе осуществления активной деятельности по приобретению тех или иных товаров и услуг, подлежит уплате в бюджет в надлежащие сроки, с предоставлением контролирующему органу соответствующей отчетности.

Следует отметить, что налоги по своей правовой природе выражают обязанность всех юридических и физических лиц, получающих доходы участвовать в формировании государственных финансов. Налоги, способствуя перераспределению национального дохода, призваны: предотвращать сбои в системе распределения; стимулировать людей в той или иной форме деятельности последних.

Сколько веков существует государство, столько же существуют и налоги, в связи с чем встает необходимость трактования экономической сущности последних. При этом экономическая наука на всех этапах ее развития ищет принципы оптимального налогообложения. Еще А. Смит сформулировал четыре основополагающих принципа налогообложения для любой экономической системы:

- Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под защитой государства. Соблюдение этого положения или пренебрежения им приводит к равенству или неравенству обложения.

- Налог, который обязывается уплачивать каждое отдельное лицо (юридическое или физическое), должен быть точно определен: сумма платежа, срок уплаты, способ платежа.

- Каждый налог должен взиматься в то время или тем способом, когда и как плательщику удобнее всего его уплатить.

- Каждый налог должен быть так задуман и разработан, чтобы он брал из кармана граждан возможно меньше сверх того, что он приносит казне государства. Налог может быть гораздо больше, чем доход поступающий в казну государства, если армия чиновников, собирающий последний, настолько велика, что ее жалование поглощает значительную часть суммы налога.

Исходя из вышеизложенного, сложились соответственно концепцию толкующие экономическую сущность налога на добавленную стоимость, а именно:

- Налог должен быть пропорционален тем выгодам, которые налогоплательщик получает от государства. Это так называемая «концепция получения благ». К примеру, налог на добавленную стоимость, фактически платят те, кто является потребителем тех или иных товаров и услуг.

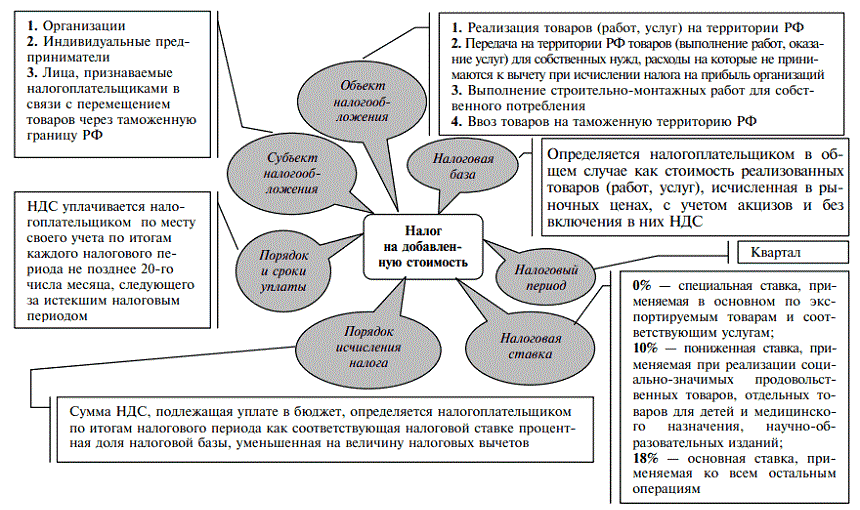

Иллюстративно, современные элементы НДС, согласно императивных норм Налогового Кодекса РФ, можно отобразить следующим образом, а именно на рис 1.

Исходя из вышеизложенного, мы приходим к обоснованному выводу, что экономическая сущность налога на добавленную стоимость, состоит в том, что государство в контексте реализации собственной фискальной функции, участвует в распределении благ через бюджет в контексте ново созданной добавочной стоимости, в процессе воспроизводственного цикла того или иного экономического субъекта, а также экономики в целом.

Рисунок 1 – Элементы НДС в РФ

1.2. Экономическое содержание акцизов в РФ

Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с определенной номенклатурой товаров, в том числе при перемещении через таможенную границу Российской Федерации.

Взимание акцизов, урегулировано на императивном уровне Главой 22 Налогового Кодекса РФ.

Акциз можно классифицировать по следующим признакам, а именно::

- по принадлежности к уровню власти и управления,

- принадлежности к субъектам уплаты,

- по характеру использования,

- по способу изъятия,

- по способу обложения,

- по полноте прав пользования налоговыми поступлениями.

По принадлежности к уровню власти и управления: акциз относится к федеральным налогам.

По принадлежности к субъектам уплаты акцизы относятся к платежам с юридических лиц и индивидуальных предпринимателей.

По характеру использования акцизы — это платежи (нецелевого) общего назначения, т. е. денежные средства, полученные от их взимания, используются без привязки к конкретным мероприятиям;

По способу изъятия акцизы также как и НДС относятся к косвенным налогам;

По способу обложения акциз относится к неокладным налогам: обязанность по исчислению и уплате налога возложена на налогоплательщика;

По полноте прав пользования налоговыми поступлениями: акцизы относятся к регулирующим налогам, поскольку предусмотрено их зачисление как в федеральный, так и в региональные бюджеты.

Механизм исчисления и уплаты акциза предполагает определение суммы налога при совершении операций с подакцизной продукцией и включение сумм налога в цену товара. Это означает, что каждый экономический субъект, участвующий в обороте подакцизных товаров, осуществляет расчет суммы акциза, подлежащей уплате в бюджет, и при реализации передает данную обязанность следующему контрагенту вплоть до конечного потребителя, который и несет бремя акцизного налогообложения.

Таким образом, налог регулирует потребление подакцизной продукции.

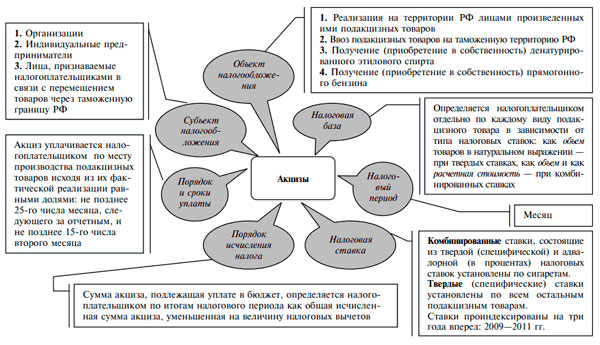

Иллюстративно, современные элементы НДС, согласно императивных норм Налогового Кодекса РФ, можно отобразить следующим образом, а именно:

Рисунок 2 – Элементы акцизов в РФ.[6]

Исходя из вышеизложенного, мы приходим к обоснованному и мотивированному выводу, о том, что акцизы относятся к косвенной группе налогов, уплачиваемых в частности юридическими лицами, при этом следует отметить, что как НДС, акцизы взимаются с конечного потребителя той или иной производимой (реализуемой продукции), и соответственно относится к косвенной группе налогов уплачиваемых юридическими лицами в РФ.

ГЛАВА 2. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЯМЫХ

ФЕДЕРАЛЬНЫХ НАЛОГОВ УПЛАЧИВАЕМЫХ

ЮРИДИЧЕСКИМИ ЛИЦАМИ В РФ

2.1. Экономическое содержание, элементы налога на прибыль

организаций в РФ

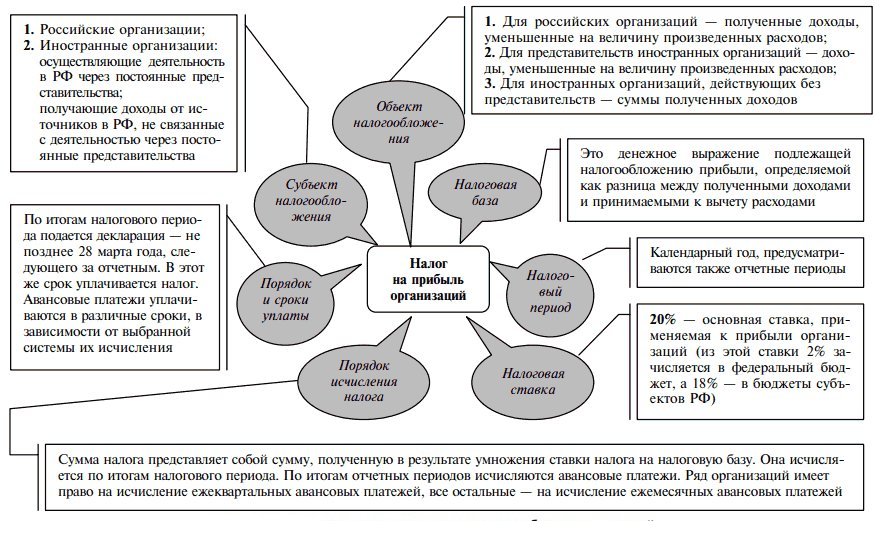

Содержательный анализ императивных норм материального права, а также специализированных научных источников, позволяет утверждать, что анализируемый налог, относится к группе федеральных налогов, и является прямым, элементы налога на прибыль организаций, иллюстративно можно отобразить следующим образом, а именно:

Риунок 3 – Элементы налога на прибыль организаций в РФ

Исходя из анализа вышеуказанного иллюстрационного изображения, можно сделать вывод, о том, что императивные нормы Налогового Кодекса РФ, содержат все необходимые элементы (составляющие), необходимые для исчисления уплаты а также подачи соответствующей отчетности по налогу являющегося объектом анализа.

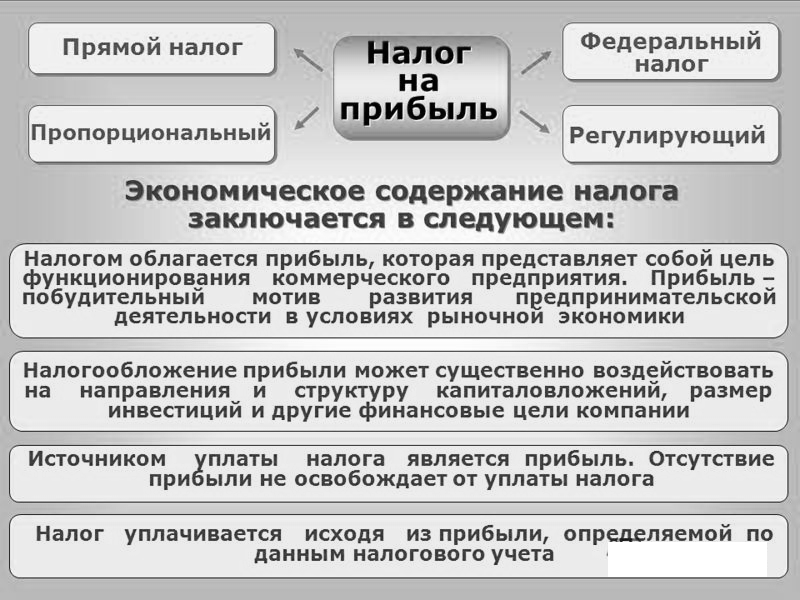

Экономическое содержание налога на прибыль организаций многогранно, и иллюстрационно последнее можно отобразить следующим образом, а именно:

Рисунок 4 – Экономическое содержание налога на прибыль организаций в РФ.[7]

Исходя из вышеизложенного, мы приходим к выводу, что налог на прибыль организаций, имеет все составные элементы присущие налога, экономическое содержание последнего состоит в том, что благодаря последнему реализуется фискальная функция государства в части перераспределения национального дохода в виде прибыли организаций в РФ.

2.2. Экономическое содержание, элементы водного налога, налога на добычу полезных ископаемых в РФ

Взимание водного налога в РФ, императивно урегулировано Главой 25.2 Налогового Кодекса РФ.

Водный налог введен в действие с 1 января 2005 г. вместо действовавшей до этого платы за пользование водными объектами. Плательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с российским законодательством.

Использование водных объектов без применения сооружений, технических средств и устройств (общее водопользование) может осуществляться гражданами и юридическими лицами без получения лицензии на водопользование. Использование водных объектов с применением сооружений, технических средств и устройств (при наличии лицензии) признается специальным водопользованием.

Плательщиками водного налога не признаются организации и физические лица, осуществляющие водопользование на основании договоров или решений о предоставлении водных объектов в пользование, заключенных и принятых после введения в действие Водного кодекса России. За пользование водным объектом на основании договора взимается плата (ст. 20 ВК РФ). Решение о предоставлении водного объекта в пользование может принимать Правительство РФ, исполнительные органы государственной власти или органов местного самоуправления (ст. 21 ВК РФ), которые также имеют полномочия по установлению платы за пользование водными объектами. Поэтому в ст. 333.8 НК РФ уточняется, что организации и физические лица, которые используют водные объекты на основании договоров (решений), заключенных (принятых) после 1 января 2007 г., водный налог не уплачивают.

Объектами налогообложения водным налогом являются следующие виды водопользования:

- забор воды из водных объектов;

- использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

- использование водных объектов без забора воды для целей гидроэнергетики;

- использование водных объектов для целей сплава древесины в плотах и кошелях.;

Исходя из вышеизложенного, мы приходим к обоснованному и мотивированному выводу, что водный налог уплачивается в РФ в т.ч. юридическими лицами, плательщиками данного налога, являются лица осуществляющие водопользование, которое согласно императивных норм и является объектом налогообложения указанным налогом, относящегося к группе прямых.

Иллюстративно, элементы налога на добычу полезных ископаемых можно отобразить следующим образом, а именно:

Рисунок 5 – Элементы налога на добычу полезных ископаемых в РФ

Исходя из вышеизложенного, мы приходим к обоснованному и мотивированному выводу, о том, что группа прямых налогов с юридических лиц в РФ, урегулирована на уровне императивных норм Налогового Кодекса РФ, каждый из таких налогов, имеет свою специфику, элементы.

2.3. Федеральная Налоговая Служба Российской Федерации

Согласно ст.30 Налогового Кодекса Российской Федерации: налоговые органы - это единая централизованная система, осуществляющая контроль за соблюдением законодательства в налоговых правоотношениях, и включает в себя контроль за правильностью исчисления и уплаты, налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В данную систему входят орган исполнительной власти, федерального уровня, уполномоченный по контролю и надзору в области налогов, сборов, страховых взносов, и его территориальные органы, о чем мы уже упоминали выше.

Исходя из анализа вышеизложенной нормы Специального Закона, можем прийти к обоснованному выводу, о том что на уровне императивных норм материального права, урегулировано наличии специального исполнительного органа, уполномоченного на контроль за субъектами в сфере налоговых, и иных фискальных правоотношений, в контексте реализации государством собственной фискальной функции.

Следует отметить, что согласно Конституции Росси, форма государственного устройства нашей страны – федерация, подразумевающая определенную автономность и самостоятельность отдельных субъектов.

Перечень таких субъектов также закреплен на конституционном уровне.

Исходя из вышеизложенного, можем прийти к выводу, что отдельные субъекты федерации имеют право на реализацию собственных стратегий, в рамках федеративного устройства, и диспозитивных норм Конституции Российской Федерации, в т.ч. и в плоскости реализации собственной фискальной стратегии на уровне каждого субъекта.

Исходя из вышеизложенного, можем также прийти к выводу, что организация деятельности Федеральной Налоговой Службы Российской Федерации, как минимум по территориальному принципу, в плоскости отдельных субъектов федерации, является вполне логичной и обоснованной.

В тоже время следует отметить, что в связи с динамическим ростом субъектов малого и среднего бизнеса, на предмет выявления разного рода доходов получаемых из разного вида источников, которые являются объектом налогообложения налога на добавленную стоимость, вытекает, что учетная база таких плательщиков в случае группирования лишь на федеральном (центральном) а также структурного подразделения контролирующего органа, на региональном (на уровне отдельного субъекта федерации), будет огромный, в связи с чем возникает объективная необходимость создания структурных подразделений контролирующего органа, на уровне отдельных округов, за которыми закреплена четкая административная единица, и которыми ведется персонифицированный учет всех плательщиков соответствующего налога, на закрепленной за таким подразделением территории.[8]

Следует отметить, что работа с юридическими лицами сложна и многообразна, нормы Налогового Кодекса Российской Федерации как нормы императивного права обязывают такую категорию плательщиков подавать в определенные интервалы времени (квартал), год, и т.д), соответствующие утвержденные формы отчетности, с соответствующей цифровой (отчетной) информацией, что требует от территориального структурного подразделения контролирующего органа, систематизации и анализ подаваемой информации, проведения разного рода проверок (как непосредственно на территории плательщиков налогов и сборов), так и в помещении инспекции, в т.ч. и подаваемой налоговой отчетности, по расчету налогового обязательства того или иного субъекта по налогу на добавленную стоимость, при этом мы считаем необходимым сделать акцент в порядке анализа общей деятельности структурного подразделения Федеральной Налоговой Службы Российской Федерации.

Итак, аналитический отдел – производит систематизацию и структурно – информационный анализ тех или иных данных, в разрезе каждого налогоплательщика. Следует отметить что, информация о каждом налогоплательщике формируется и накапливается, исходя из специфики построения специализированного, програмнно – аппаратного комплекса используемого контролирующим органам в виде отдельных электронных, учетных карточек, что позволяет более рационально и персонифицировано, вести учет таких налогоплательщиков, а также накапливать информацию о последних из разных источников.

Отдел выездных проверок специализируются на соответственно выездных проверках налогоплательщиков в т.ч. и по налогу на добавленную стоимость , непосредственно на территории последних. Следует отметить что вышеуказанные проверки, проводятся по четко определенной Налоговым Кодексом Российской Федерации процедуре, в четко указанные последним сроки.

Виды проводимых контролирующим органом проверок, урегулированы ст.87 Налогового Кодекса Российской Федерации. Статьей 89 Налогового Кодекса Российской Федерации, урегулировано понятие «выездная проверка», а также процедурные моменты проведения последней.

Так, выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

В случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проводиться по месту нахождения налогового органа, а в случае проведения выездной налоговой проверки налогоплательщиков - иностранных организаций, признаваемых налоговыми резидентами Российской Федерации в порядке, установленном пунктом 8 статьи 246.2 настоящего Кодекса, - по месту нахождения обособленного подразделения такой организации.

Решение о проведении выездной налоговой проверки выносит налоговый орган по месту нахождения организации, или по месту жительства физического лица, или по месту нахождения обособленного подразделения иностранной организации, признаваемой налоговым резидентом Российской Федерации в порядке, установленном пунктом 8 статьи 246.2 настоящего Кодекса, если иное не предусмотрено настоящим пунктом.

Решение о проведении выездной налоговой проверки организации, отнесенной в порядке, установленном статьей 83 настоящего Кодекса, к категории крупнейших налогоплательщиков, выносит налоговый орган, осуществивший постановку этой организации на учет в качестве крупнейшего налогоплательщика.[9]

Диспозицией вышеуказанной статьи, урегулированы все аспекты проведения выездной проверки, контролирующим органом, на данной проблематике мы не считаем целесообразным останавливаться, в виду того что данная процедура урегулирована вышеуказанной императивной нормой Налогового Кодекса Российской Федерации, как специальным Законом, контролирующим правоотношения субъектов (участников) последних в данной сфере.

Отделы камеральных проверок осуществляют проверку подаваемой всей налоговой отчетности, плательщиками за отчетный период. Понятие камеральной проверки урегулировано ст.88 Налогового Кодекса Российской Федерации, в связи с чем не является целесообразным, останавливаться более подробно на деятельности отдела анализируемой нами инспекции, так как деятельность последнего по сути, урегулирована императивной нормой Налогового Кодекса Российской Федерации.

Отдел по взысканию задолженности – данный отдел в структуре конкретной налоговой инспекции, занимается по сути взысканием «проблемных активов».

В процессе реализации государством своего монопольного права на осуществление фискальной политики, у лиц имеющих статус налогоплательщика (тех кто создает в экономике добавленную стоимость), которая и является объектом налогообложения, возникают обязательство по уплате в частности и налога на добавленную стоимость, в случае если такое лицо является плательщиком такого налога.

В связи с чем, соответственно у государства в лице соответствующего уполномоченного органа, возникает право требования такой уплаты, в оговоренные законодательством сроки, что и является для государства, источником генерирования соответствующего финансового потока, т.е. активом.

Однако следует отметить, что в силу тех или иных обстоятельств, налогоплательщики, далеко не всегда вовремя, да и не в полном объеме, оплачивают соответствующие платежи.

В связи с чем в структуре территориальных подразделений контролирующего органа, создаются специальные отделы работающие с такой проблемной задолженностью. Как правило, штатными работниками таковых структурных отделов являются государственные служащие, имеющие как экономическое, та и юридическое образование.[10]

Отдел урегулирования задолженности и обеспечения процедур банкротства, занимается соответственно урегулированием (взысканием) задолженности по налоговым и иным обязательным платежам, по категории плательщиков которые либо находятся в процедуре банкротства, по заявлениям, например иных кредиторов. Такое урегулирование в в вышеизложенной ситуации, происходит с целью обеспечения финансовых интересов государства, и взыскание в пользу последнего причитающихся сумм налоговых платежей, пени и штрафов начисленных по факту такой неуплаты, и т.д.

Специалисты указанного отдела, в рамках арбитражной процедуры банкротства того или иного субъекта хозяйствования, осуществляют подачу соответствующих требований в реестр кредиторов, и соответственно осуществляют мониторинг ситуации, с целью взыскания таковых сумм.

Также, следует отметить что налоговые органы, вправе в связи с неуплатой налоговых и иных обязательных платежей тем или иным субъектом хозяйствования самостоятельно инициировать банкротство последнего, что и осуществляют специалисты соответствующего направления.

Также, мы считаем необходимым отметить, что деятельность Федеральной Налоговой Службы Российской Федерации, осуществляется в соответствии с Основным Законом, а именно Конституцией Российской Федерации, Налоговым Кодексом Российской Федерации, иными подзаконными нормативными актами издаваемыми данным централизованным органом.

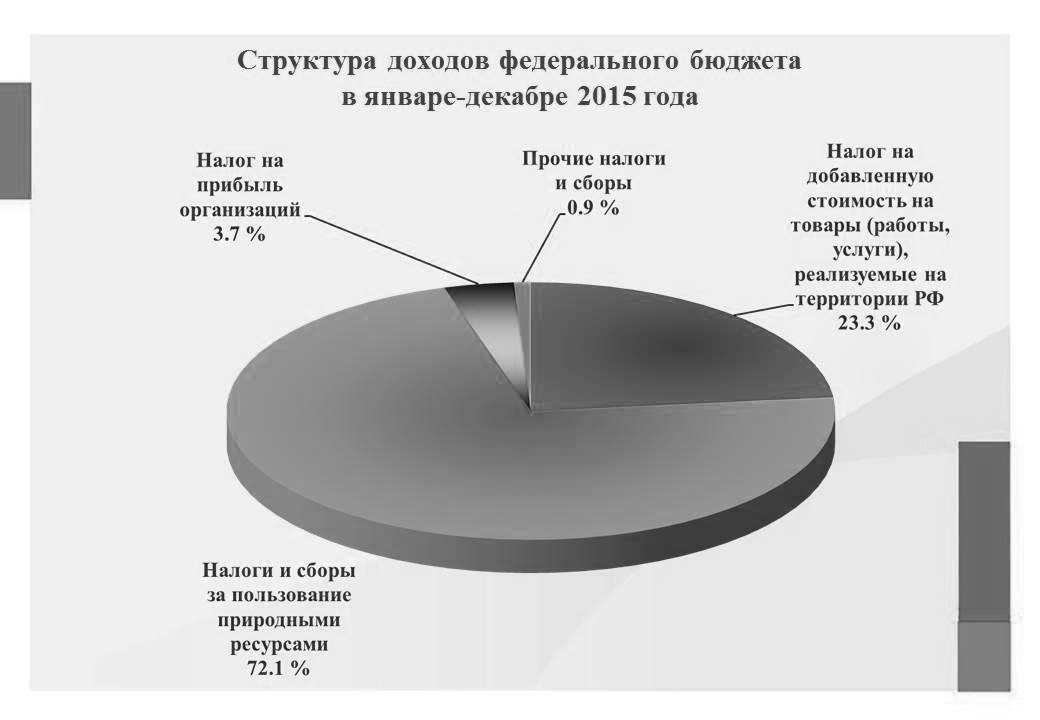

Структуру доходов федерального бюджета РФ в 2015 году, иллюстративно, можно отобразить следующим образом, а именно:

Рисунок 6 – Структура доходов федерального бюджета РФ в 2015 году

Исходя из анализа вышеуказанного иллюстрационного изображения, можно прийти к обоснованному выводу, что анализируемая группа налогов имеет существенную долю в структуре доходов федерального бюджета РФ.

ЗАКЛЮЧЕНИЕ

Из проведенной нами аналитической работы, в рамках избранной тематике, мы приходим к выводу, что Федеральная Налоговая Служба Российской Федерации – является специальным органом осуществляющим операционное управление фискальной политикой государства, в т.ч. в плоскости администрирования налога на добавленную стоимость.

От степени наполняемости бюджетов всех уровней и внебюджетных специальных фондов, зависит способность государства, своевременно и точно в срок выполнять функции связанные с оборонной и безопасностью, выполнением программ в сфере культуры, медицины, науки, своевременная выплата пенсий, и иных социальных пособий, обслуживание внешнего долга государства, и т.д.

На данный момент в Российской Федерации действует кодифицированный свод налогов и сборов, который носит императивный характер, для субъектов экономической активности.

На основе проведенного нами анализа, мы приходим к обоснованному выводу, о том, что анализируемая группа налогов оказывает значительное влияние на уровень доходной части федерального бюджета, исходя из чего следует вывод о том, что деятельность контролирующего органа должна быть направлена на пресечение незаконных схем по уклонению от уплаты анализируемой группы налогов, схем минимизации по уплате последних, а также пресечению незаконных схем возмещения НДС субъектам хозяйствования.

Также мы на основе вышеизложенного анализа, считаем необходимым, в порядке заключительных тез к данной работе, выработать следующие практические рекомендации, а именно:

- Необходима дальнейшая оперативно – аналитическая работа фискальных органов направленная на пресечение реализации вышеуказанных противоправных действий.

- Упрощение форм подаваемой субъектами хозяйствования соответствующей отчетности, с одновременной детализацией и внедрением новых позицией идентифицирующих контрагентов такого субъекта в режиме подаваемой налоговой отчетности;

- Внедрение системы рисковой модели по отношению к плательщикам налогов, которая производила по четко выверенным алгоритмам градацию степени рисковости того или иного плательщика налога на добавленную стоимость, дальнейшее усовершенствование последней;

Исходя из вышеизложенного, считаем, что исследованная тема является актуальной, прикладной в практическом смысле, в связи, с чем исследования по данной тематике необходимо осуществлять и в дальнейшем на периодической основе.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации. [Электронный ресурс]. Режим доступа: www.consultant.ru/document/cons_doc_LAW_28399/

- Налоговый кодекс Российской Федерации (НК РФ). [Электронный ресурс]. Режим доступа: http://nalog.garant.ru/fns/nk/

- Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с. — Серия : Бакалавр. Академический курс.

- Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 382 с. — Серия : Бакалавр. Прикладной курс.

- Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с. — Серия : Профессиональное образование.

- Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Профессиональное образование.

- Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л. С. Кири- ной. — М.: Издательство Юрайт, 2015. — 406 с. — Серия: Профессиональное образование.

- Лыкова, Л. Н. Налоги и налогообложение : учебник и практикум для академического бакалавриата / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Бакалавр. Академический курс.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Г. Б. Поляка. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 474 с. — Серия: Профессиональное образование.

- Налоговая политика государства : учебник и практикум для академического бакалавриата / под ред. Н. И. Малис. — М.: Издательство Юрайт, 2015. — 388 с. — Серия : Бакалавр. Академический курс.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Д. Г. Черника, Ю. Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 495 с. — Серия : Профессиональное образование.

- Зозуля, В. В. Налогообложение природопользования : учебник и практикум для прикладного бакалавриата / В. В. Зозуля. — М. : Издательство Юрайт, 2015. — 257 с. — Серия : Бакалавр. Прикладной курс.

- Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с. — Серия : Бакалавр. Академический курс.

- Специализированный информационный электронный ресурс. Режим доступа: http://www.grandars.ru/student/nalogi/akciz.html

- Вэб – сайт в сети Интернет Инспекции Федеральной налоговой службы по Московскому округу г. Калуги. [Электронный ресурс]. Режим доступа: https://www.nalog.ru/rn40/ifns/imns40_m/#t6

- Вэб – сайт в сети Интернет Федеральной Налоговой Службы Российской Федерации. [Электронный ресурс]. Режим доступа: https://www.nalog.ru/rn40/about_fts/

- Вэб сайт в сети Интернет информационного агентства «РИА – НОВОСТИ». [Электронный ресурс]. Режим доступа: https://ria.ru/infografika/20130912/958932396.html

- 18 . Вэб сайт в сети Интернет. Аналитический экономический ресурс. Анализ Федерального бюджета РФ. В цифрах и графиках. [Электронный ресурс]. Режим доступа: https://moluch.ru/archive/111/28053/

- Вэб сайт в сети Интернет. Аналитический экономический ресурс. Анализ судебной практики РФ по вопросам налоговых правоотношений. [Электронный ресурс].

Режим доступа:

https://zakon.ru/discussion/2011/4/13/osnovnye_sxemy_nezakonnogo_vozmeshhenie_nds_pri_eksporte

-

Конституция Российской Федерации. [Электронный ресурс].

Режим доступа: www.consultant.ru/document/cons_doc_LAW_28399/ ↑

-

Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л. С. Кириной. — М.: Издательство Юрайт, 2015. — 406 с. ↑

-

Налоговый кодекс Российской Федерации (НК РФ). [Электронный ресурс]. Режим доступа: http://nalog.garant.ru/fns/nk/ ↑

-

Налоги и налогообложение : учебник и практикум для СПО / под ред. Г. Б. Поляка. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 474 с. — Серия: Профессиональное образование ↑

-

Налоговый кодекс Российской Федерации (НК РФ). [Электронный ресурс].

Режим доступа: http://nalog.garant.ru/fns/nk ↑

-

Налоговый кодекс Российской Федерации (НК РФ). [Электронный ресурс].

Режим доступа: http://nalog.garant.ru/fns/nk/ ↑

-

Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с. — Серия : Бакалавр. Академический курс. ↑

-

Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с. — Серия : Профессиональное образование. ↑

-

Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Профессиональное образование. ↑

-

Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л. С. Кири- ной. — М.: Издательство Юрайт, 2015. — 406 с. — Серия: Профессиональное образование. ↑

- Экономическая сущность валютной системы

- Функции и роль страхования как экономической категории

- Современные теории мотивации и возможности их использования в разработке системы управления персоналом на примере ОАО «Нива» Белоглинского района Краснодарского края

- Общие положения о трудовом стаже

- Активы мировых финансовых центров мирового финансового рынка»

- Организационно – экономическая характеристика предприятия

- Контроль за профессиональной деятельностью нотариуса, налоговый контроль

- Налоги с физических лиц и их экономическое значение ООО «ФРС» 17

- Общая характеристика оперативно-розыскных мероприятий и их классификация

- Ответственность за нарушение законодательства о рекламе(Общая характеристика рекламы)

- Опека и попечительство. Патронаж над дееспособными гражданами.(Основные понятия опеки, попечительства и патронажа.)

- Изучение положения России в системе международных кредитных отношений.