Федеральное казначейство РФ и его роль в управлении движением государственных финансов (Теоретические основы деятельности Федерального казначейства РФ)

Содержание:

Введение

Казначейство — один из старейших финансовых институтов, объективно необходимый атрибут любого государства. Связано это с его главной функцией — хранителя государственной казны. И как бы оно ни называлось, при какой бы системе ни существовало — при приказной форме, при Рюриковичах, при Романовых — Казначейство всегда ее выполняло.

Актуальность темы курсовой работы обусловлена тем, что Казначейство выполняет важнейшую миссию — быть кассиром, бухгалтером, хранителем казны. Оно должно собирать в кассу доходы и выдавать из нее средства на расходы, не являясь при этом распорядителем бюджетных средств. Возрожденное Казначейство России стало инструментом реализации бюджетной политики, направленной на предотвращение распада страны.

Цель выполненной работы - рассмотреть современную практику деятельности Федерального казначейства в Российской Федерации, выявить проблемы и перспективы дальнейшего развития.

Задачи проведенного исследования:

- изучить теоретические основы деятельности Федерального казначейства РФ;

- осуществить анализ основных показателей деятельности Федерального казначейства РФ за 2010-2012 годы;

- выявить пути дальнейшего развития и совершенствования деятельности Федерального казначейства РФ.

Объектом исследования является деятельность Федерального казначейства в Российской Федерации.

Информационную базу исследования составили законодательные акты РФ, Указы Президента РФ, Постановления Правительства РФ и другие документы органов государственной власти и управления, материалы российской печати, информационных обзоров, аналитических и статистических материалов, а также иные документы, опубликованные в различных изданиях сети «Интернет», в справочно-правовых системах «Гарант», «Консультант плюс».

Теоретическую и методологическую основу исследования составили фундаментальные положения современного бюджетного процесса.

Общей методологической основой исследования послужили принципы диалектической логики, единства логического и исторического. В процессе исследования применялись общенаучные методы познания, такие как метод исследования противоречий в развитии объекта, анализ и синтез, системность, аналогии, а также специальные: сравнения, группировки, обобщения, интерпретации и др.

1. Теоретические основы деятельности Федерального казначейства РФ

1.1 Сущность казначейской системы исполнения бюджетов

Исполнение бюджета считается процессом достижения основных целей и задач, установленных в плановом периоде. Ни для кого не секрет, что при утверждении бюджета на следующий отчетный год составляется смета доходной и расходной части, которой необходимо придерживаться в течение всего периода.

Согласно действующим законодательным нормам, исполнение бюджета возложено на органы государственной власти соответственно каждому уровню данной системы. Министерство финансов устанавливает главные финансовые показатели, которым должен соответствовать государственный бюджет, то есть сводный баланс. Особенно данный аспект касается уровня дефицита или нехватки доходов из собственных источников для покрытия запланированных расходов. Для этого ежегодно устанавливается предельный лимит дефицита, превышение которого требует введения экстренных мер. Как правило, в таком случае вводится секвестрование – процедура, предполагающая пропорциональное сокращение расходов государства. Исключение составляют только социально защищенные статьи, например, выплаты пенсий, пособий, стипендий, поддержка важнейших социальных и экономических программ в стране[1].

Если говорить в фактическом плане, то непосредственное исполнение бюджета по расходам выполняется распорядителями средств, особенно финансовыми органами. Ярким примером таковых может служить Министерство финансов, способное не только провести контроль, но и корректировку установленных данных. А вот доходная часть во многом исполняется благодаря налоговой службе, являющейся главным органом по аккумулированию средств в казну государства[2].

В России бюджетная система состоит из трех основных звеньев: федеральный, бюджет субъектов федерации, местные бюджеты. Объединяющим органом можно считать федеральное казначейство, так как оно все привлеченные средства размещает на отдельном счете в центральном банке, а затем уже происходит их распределение по выбранным направлениям. А управление федеральным казначейством осуществляет Министерство финансов, которое стремится реализовать главные цели и задачи. К таковым можно отнести следующие:

- придерживаться принципа единства кассы, то есть накопление ресурсов, поступающих от разных источников, на одном счете;

- определение величины дотаций и прочих ассигнований, предназначенных другим звеньям бюджетной системы, с последующим перечислением этих сумм на соответствующие счета;

- составление сводной ведомости в разрезе распорядителей средств;

- проведение работы по планированию и прогнозированию основных тенденций развития экономики в будущем, исходя их которых становится легче составлять бюджет на будущий период;

- контроль за исполнением бюджета, что выражается в регулярном предоставлении отчетов о соответствии фактического положения дел плановым показателям[3].

Федеральное казначейство (Казначейство России) находится в ведении Министерства финансов Российской Федерации и в соответствии с постановлением Правительства РФ от 1 декабря 2004 г. № 703 «О Федеральном казначействе»[4] является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством РФ правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета[5].

Федеральное казначейство, осуществляя кассовое исполнение бюджетов всех уровней бюджетной системы, обеспечивает единство техники, механизма существования бюджетной системы России, а также повышает уровень прозрачности бюджетных финансовых операций[6].

Традиционно под кассовыми операциями понимают действия, связанные с платежами, осуществляемыми с помощью наличных денег. Однако когда речь идет о кассовых операциях по исполнению бюджета, их трактуют более широко, рассматривая как наличную, так и безналичную форму денежных расчетов. Под кассовыми операциями по исполнению бюджета понимают операции с денежными средствами, которые обеспечивают их движение в наличной и безналичной форме. Эти операции включают в себя операции по зачислению денежных средств на счет бюджета (кассовые поступления), а также списание средств с бюджетного счета (кассовые выплаты). Осуществление кассовых (платежных) операций и их учет называются кассовым обслуживанием исполнения бюджета. В соответствии с Бюджетным кодексом Российской Федерации кассовое обслуживание исполнения бюджетов осуществляется Федеральным казначейством.

Переходя к характеристике этапов исполнения федерального бюджета, следует выделить этапы исполнения федерального бюджета сначала по доходам, затем по расходам и по источникам финансирования дефицита федерального бюджета.

В любом случае исполнение федерального бюджета начинается с составления бюджетной росписи каждым главным распорядителем и главным администратором средств федерального бюджета. После утверждения бюджета каждый главный распорядитель и главный администратор распределяет выделенные ему ассигнования по подведомственной сети, утверждает лимиты бюджетных обязательств по своим подведомственным учреждениям (ограничения по принятию денежных обязательств), после чего передает свою бюджетную роспись в Минфин России. Минфин России формирует уже сводную бюджетную роспись, на основе которой осуществляется дальнейшее исполнение федерального бюджета[7].

1.2. Этапы казначейского исполнения федерального бюджета по доходам и расходам

Исполнение федерального бюджета по доходам начинается с момента зачисления доходов федерального бюджета на единый счет федерального бюджета, несмотря на то, что сами доходы бюджета возникают уже с момента предъявления плательщиком платежного поручения на списание денежных средств в бюджет со своего расчетного счета. Статьей 218 БК РФ установлен перечень основных операций, которые совершаются при исполнении бюджетов по доходам с момента поступления их на счета Федерального казначейства

Исполнение бюджета по расходам легко разделяется на более мелкие последовательные этапы:

- распределение и доведение объемов бюджетных прав до распорядителей бюджетных средств и далее по сети подведомственных им учреждений (этап росписи);

- принятие обязательств, которые должны быть оплачены за счет бюджета (этап принятия денежных обязательств);

- предварительная проверка и санкционирование платежей по принятым обязательствам (этап санкционирования);

- сам кассовый расход, который может, в свою очередь, распадаться на два этапа - кассовый расход по системе государственного бюджетного учета и кассовый расход по банку (этап платежа)[8].

Обязательным элементом при исполнении федерального бюджета по расходам является открытие распорядителями и получателями средств федерального бюджета лицевых счетов в органах федерального казначейства.

Регулирование правоотношений по исполнению расходов бюджета осуществляется в первую очередь БК РФ, в соответствии с которым исполнение бюджета по расходам предусматривает следующие этапы:

- принятие обязательств;

- подтверждение денежных обязательств;

- санкционирование оплаты денежных обязательств;

- подтверждение исполнения денежных обязательств (ст. 219 БК РФ).

Исполнение федерального бюджета по источникам финансирования дефицита бюджета одновременно напоминает исполнение федерального бюджета и по доходам, и по расходам. Дело в том, что источники финансирования дефицита могут иметь как положительное, так и отрицательное значение, в зависимости от чего бюджет будет в дефиците или в профиците, а общее правило таково, что расходы бюджета должны быть равны сумме доходов и источников финансирования дефицита. То есть при исполнении бюджета по источникам финансирования дефицита возможно принятие обязательств, санкционирование их оплаты, но возможен также возврат или зачет излишне или ошибочно поступивших сумм[9].

Порядок исполнения федерального бюджета по источникам финансирования дефицита устанавливается Минфином России. При этом Федеральным казначейством открываются лицевые счета администраторам источников финансирования дефицита федерального бюджета разных видов[10].

Таким образом, сущность казначейской системы исполнения бюджетов состоит в следующем. На счетах казначейства хранятся бюджетные средства. Сбор, расходование, хранение средств госбюджета организуются специальным государственным, финансовым институтом — казначейством. Существование казначейства объективно обусловлено необходимостью соблюдения принципа единства места сбора, хранения и выплаты бюджетных средств.

2. Анализ деятельности Федерального казначейства РФ

2.1. Анализ поступлений от уплаты налогов, сборов и иных платежей, а также их распределения между бюджетами

В соответствии с положениями части 1 статьи 166.1 Бюджетного кодекса РФ Федеральное казначейство производит распределение доходов от налогов, сборов и иных поступлений с учетом возвратов (зачетов, уточнений) излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, между бюджетами бюджетной системы Российской Федерации по нормативам, действующим в текущем финансовом году, установленным Бюджетным кодексом, законом (решением) о бюджете и иными муниципальными правовыми актами, и их перечисление на единые счета соответствующих бюджетов в порядке, установленном Минфином России.

Учет поступлений в бюджетную систему Российской Федерации и их распределение между бюджетами бюджетной системы РФ, в том числе привлечение с единых счетов бюджетов средств, необходимых для осуществления возврата (зачета), осуществляется Федеральным казначейством в соответствии с Приказом Минфина № 92н.

При исполнении Федеральным казначейством своих бюджетных полномочий по учету поступлений и их распределению между бюджетами бюджетной системы РФ Федеральное казначейство осуществляет учет поступлений и их распределение более чем по 2300 кодам бюджетной классификации РФ.

Количество платежных операций по учету поступлений и их распределению, осуществляемых Федеральным казначейством, в I полугодии 2012 г. составило 186 млн. операций, при этом среднемесячное количество составило 31 млн. операций.

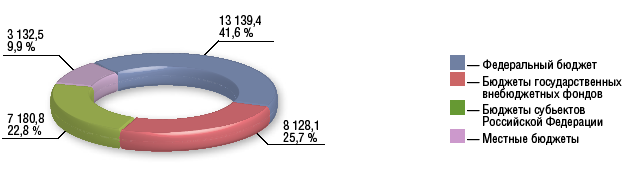

По предварительным данным Федерального казначейства, за 2012 год в бюджетную систему РФ поступило 31 580,8 млрд. руб.

Из них поступило в бюджеты бюджетной системы РФ:

- в федеральный бюджет 13 139,4 млрд. руб., что составляет 41,6 % от общего объема поступлений в бюджетную систему РФ;

- в бюджеты государственных внебюджетных фондов — 8 128,1 млрд. руб., или 25,7 % от общего объема поступлений в бюджетную систему РФ;

- в бюджеты субъектов РФ — 7 180,8 млн. руб., или 22,8 % от общего объема поступлений в бюджетную систему РФ;

- в местные бюджеты — 3 132,5 млрд. руб., или 9,9 % от общего объема поступлений в бюджетную систему РФ (см. рис. 1)[11].

Рис. 1. Поступление доходов в бюджетную систему Российской Федерации за 2012 год, млрд. руб.[12]

Количество платежных операций по учету поступлений и их распределению, осуществляемых Федеральным казначейством, в первом полугодии 2011 года составило 195,3 млн. операций, среднемесячное количество составляет 32,55 млн. операций.

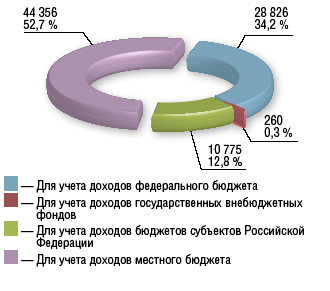

По состоянию на 1 июля 2012 года органами Федерального казначейства открыто 84 217 лицевых счетов администраторов доходов бюджетов. Из них 28 826 лицевых счетов — для учета доходов федерального бюджета (34,2 %), 10 775 лицевых счетов — для учета доходов бюджетов субъектов Российской Федерации (12,8 %), 44 356 — для учета доходов местных бюджетов (52,7 %) и 260 — для учета доходов бюджетов государственных внебюджетных фондов (0,3 %) (см. рис. 2)[13].

Рис. 2. Структура лицевых счетов администраторов доходов бюджета[14]

В 2012 году Федеральное казначейство осуществляло реализацию положений Соглашения об установлении и применении в Таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие от 20 мая 2010 года в соответствии с Порядком исполнения Федеральным казначейством положений Соглашения об установлении и применении в Таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин от 20 мая 2010 года, утвержденным приказом Федерального казначейства от 16 июня 2010 г. № 144.

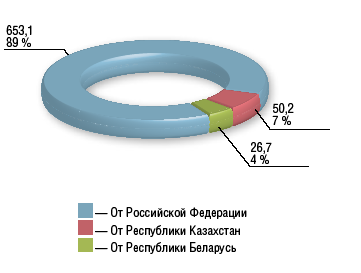

С 1 января 2012 года учет поступлений от уплаты пошлин и их распределение между бюджетами государств-участников Таможенного союза осуществляет Межрегиональное операционное управление Федерального казначейства. В 2012 году Межрегиональным операционным управлением Федерального казначейства перечислено ввозных таможенных пошлин, взимаемых на территории РФ, на сумму 742,4 млрд. руб. (рис. 3).

Рис. 3. Поступило в бюджет Российской Федерации ввозных таможенных пошлин, млрд. руб.[15]

Из них: в бюджет Российской Федерации — 653,1 млрд. руб.; в бюджет Республики Казахстан — 54,4 млрд. руб.; в бюджет Республики Беларусь — 34,9 млрд. руб.

Государствами — участниками Таможенного союза в 2012 году в бюджет РФ было перечислено ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие):

- Республикой Казахстан — 239,9 млрд. тенге (в рублевом эквиваленте 50,2 млрд. руб.);

- Республикой Беларусь — 7 153,1 млрд. белорусских рублей (в рублевом эквиваленте 26,7 млрд. руб.).

2.2. Кассовое обслуживание исполнения федерального бюджета

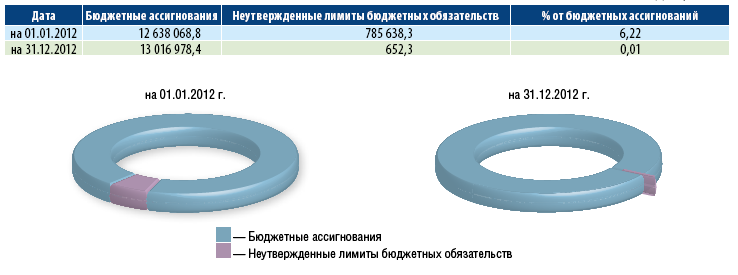

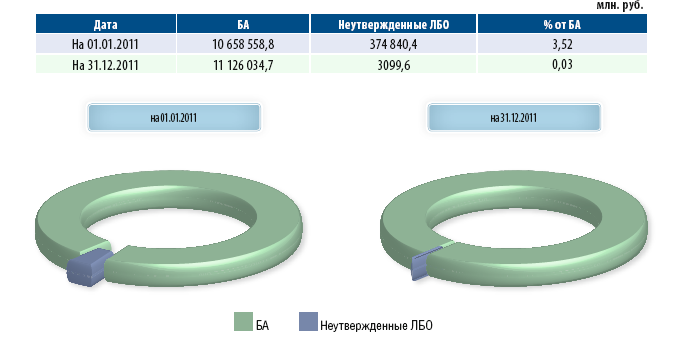

Федеральным казначейством в соответствии со статьей 166.1 Бюджетного кодекса РФ[16] и ст. 5 Положения о Федеральном казначействе, утвержденного постановлением Правительства РФ от 1 декабря 2004 г. № 703, в рамках исполнения полномочий по доведению показателей сводной бюджетной росписи федерального бюджета и лимитов бюджетных обязательств до главных распорядителей средств федерального бюджета казначейскими уведомлениями, сформированными 14—16 и 19 декабря 2011 г., были доведены бюджетные данные на 2012 год и на плановый период 2013 и 2014 годов, направленные Министерством финансов РФ в Федеральное казначейство в связи с принятием Федерального закона № 371-ФЗ. По состоянию на 1 января 2012 года 105 главным распорядителям не были утверждены лимиты бюджетных обязательств в сумме 785 638,3 млн. руб. по расходам, финансовое обеспечение которых осуществляется при выполнении условий, установленных Федеральным законом № 371-ФЗ. По состоянию на 1 января 2013 года неутвержденными остались лимиты бюджетных обязательств в сумме 652,3 млн. руб. по 7 главным распорядителям (рис. 4).

Рис. 4. Неутвержденные ЛБО в 2012 году[17]

По состоянию на 1 января 2011 года 43 главным распорядителям не были утверждены лимиты бюджетных обязательств в сумме 374 840,4 млн. руб. по расходам, финансовое обеспечение которых осуществляется при выполнении условий, установленных Законом. По состоянию на 1 января 2012 года неутвержденными остались лимиты бюджетных обязательств в сумме 3 099,6 млн. руб. по 41 главному распорядителю (рис.5).

Рис. 5. Неутвержденные ЛБО в 2011 году[18]

Всего за 2012 год Федеральным казначейством в рамках исполнения приказа Министерства финансов РФ от 30 сентября 2008 г. № 104н «О Порядке доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня» (далее — Приказ № 104н) было сформировано и доведено до главных распорядителей (главных администраторов источников) 3425 казначейских уведомлений, что составляет 132,1 % от количества казначейских уведомлений, доведенных в 2011 году (2593).

В течение 2011-2012 года доведение казначейских уведомлений главным распорядителям (главным администраторам источников) осуществлялось посредством прикладного программного обеспечения СЭД и «Система удаленного финансового документооборота» (далее — СУФД) (табл. 1).

Таблица 1

Направления казначейских уведомлений за 2011-2012 год[19]

|

Направлено казначейских уведомлений за 2012 год |

|||

|

Всего |

В том числе: |

||

|

Направлено по СЭД и СУФД |

Передано на бумажном носителе |

||

|

2011 год |

|||

|

Расходы |

2571 |

2356 |

215 |

|

Источники |

22 |

22 |

0 |

|

ИТОГО: |

2593 |

2378 |

215 |

|

2012 год |

|||

|

Расходы |

3407 |

3149 |

258 |

|

Источники |

18 |

18 |

0 |

|

ИТОГО: |

3425 |

3167 |

258 |

По состоянию на 31 декабря 2012 года казначейскими уведомлениями были доведены на 2012 год:

- бюджетные ассигнования (и изменения к ним) в сумме 13 016 978,4 млн. руб. по 111 главным распорядителям и — в сумме 3 234 621,1 млн. руб. по 2 главным администраторам источников (из них 406,7 млн. руб. по целевым иностранным кредитам (заимствованиям) по 1 главному администратору источников);

- лимиты бюджетных обязательств (и изменения к ним) в сумме 12 50 461,9 млн. руб. по 111 главным распорядителям (из них 5 817,7 млн. руб. по целевым иностранным кредитам (заимствованиям) по 13 главным распорядителям).

В 2012 году Федеральное казначейство в рамках выполнения тактической задачи по «Доведению до соответствующих участников бюджетного процесса информации о бюджетных ассигнованиях, лимитах бюджетных обязательств» продолжило работу по реализации полномочий главных распорядителей по распределению и доведению бюджетных данных до подведомственных распорядителей и получателей бюджетных средств через систему Федерального казначейства.

2.3. Анализ бюджетных данных

Анализ доведения главными распорядителями бюджетных данных в 2012 году приведен в таблице 2.

Таблица 2

Анализ доведения бюджетных данных главными распорядителями по состоянию на 1 января отчетного года, млн.руб.[20]

|

Диапазон распределения БД (1) |

Кол-во |

Доведенные БА (2) на 2012 год |

Доведенные ЛБО и ПНО (3) на 2012 год |

Распределен-ные ЛБО и ПНО на 2012 год |

Остаток |

|

По состоянию на 1 января 2012 года |

|||||

|

99-100% |

90 |

6439966,08 |

6436933,48 |

6429133,73 |

7799,75 |

|

95-99% |

15 |

4450398,24 |

4450270,92 |

4356867,54 |

93403,38 |

|

По состоянию на 1 января 2013 года |

|||||

|

99-100% |

97 |

12324370,17 |

12324058,12 |

12293150,70 |

30907,42 |

|

96-99% |

12 |

447130,13 |

446716,87 |

438328,32 |

8388,55 |

|

Менее 90% |

2 |

245478,10 |

245343,36 |

218451,64 |

26891,72 |

|

ВСЕГО: |

111 |

13016978,40 |

13016118,35 |

12949930,66 |

66187,69 |

(1) – Бюджетные данные,

(2) – Бюджетные ассигнования,

(3) – Лимиты бюджетных обязательств и публичные нормативные обязательства

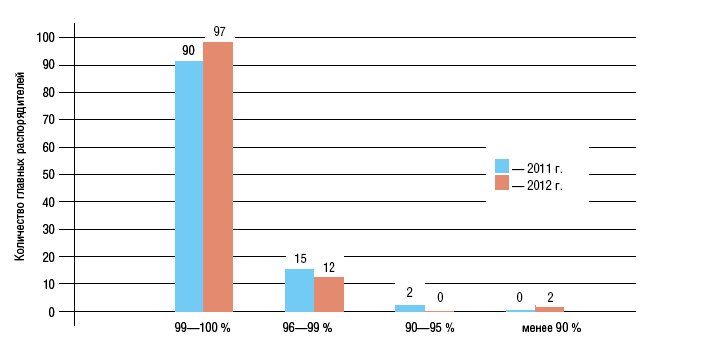

Необходимо отметить, что увеличился диапазон распределения бюджетных данных — в 2012 году присутствуют главные распорядители с процентом распределения менее 90 %. Однако увеличилось количество главных распорядителей с процентами распределения бюджетных данных 99–100 % с 90 в 2011 году до 97 в 2012 году (Рис.8).

По состоянию на 1 января 2013 года до главных распорядителей доведено лимитов бюджетных обязательств (публичных нормативных обязательств) в сумме 13 016 118,35 млн. руб., из них распределено 12 949 930,66 млн. руб.

Рис. 6. Диапазон распределения бюджетных данных в 2011-2012 годах[21]

В 2012 году 97 главными распорядителями, находящимися в диапазоне распределения бюджетных данных 99—100 %, осуществлено 98 % распределения лимитов бюджетных обязательств (публичных нормативных обязательств) от общей суммы доведенных лимитов бюджетных обязательств (публичных нормативных обязательств). В 2011 году указанный процент распределения составил только 58 %.

Следует отметить, что в рамках исполнения пункта 219.1 Бюджетного кодекса РФ в 2012 году 98 главными распорядителями бюджетные данные на 2013 год и плановый период 2014 и 2015 годов были доведены до подведомственных распорядителей и (или) получателей бюджетных средств до начала очередного финансового года, в отличие от 2011 года, когда доведение бюджетных данных на 2012 год и плановый период 2013 и 2014 годов обеспечили только 48 главных распорядителей.

В 2012 году главными распорядителями в Межрегиональное операционное управление Федерального казначейства (далее — Межрегиональное операционное УФК) представлено 155 491 расходное расписание, из них аннулировано Межрегиональным операционным УФК 3397.

В 2012 году, как и в 2011 году, санкционирование органами Федерального казначейства оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета осуществлялось в соответствии с Приказом № 87н.

В течение 2012 года Федеральным казначейством были подготовлены предложения о внесении изменений, направленных на совершенствование механизма санкционирования расходов федерального бюджета и учета бюджетных обязательств получателей средств федерального бюджета.

Таким образом, общая сумма перечисленных средств с вышеуказанных счетов составила 1 947,9 млрд. руб., увеличив ежедневный остаток на ЕКС в среднем на 398,0 млрд. руб., позволив в течение года использовать бесплатные ресурсы, не привлекая средств Резервного фонда и других источников финансирования дефицита федерального бюджета, и обеспечить бесперебойное финансирование расходов. Общий объем средств федерального бюджета, перечисленных с ЕКС на счета № 40302, № 40501 в течение года, составил 1 616,8 млрд. руб.

Денежные средства, подлежащие возврату из федерального бюджета в соответствии с данными аналитического учета, 27 декабря 2012 года были перечислены с ЕКС на счета УФК № 40302 и № 40501 в общей сумме 331,1 млрд. руб.

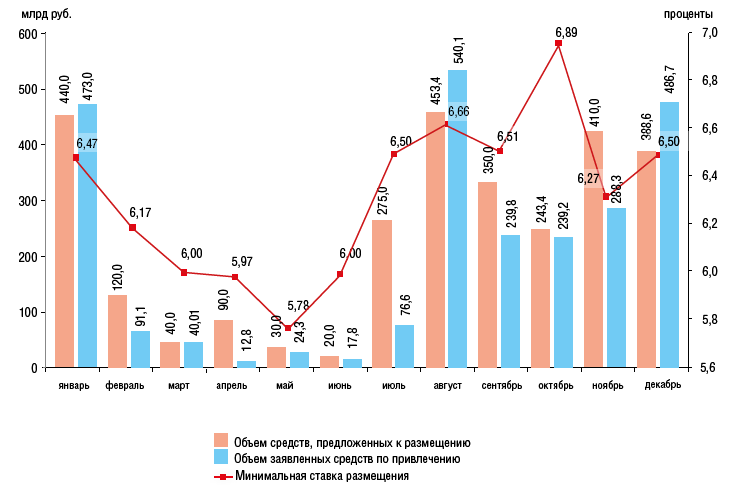

Всего в 2012 году проведено 70 отборов заявок кредитных организаций на заключение с Федеральным казначейством договоров банковского депозита. По 15 отборам возврат средств предусмотрен в январе 2013 года.

Рис. 7. Объем предложенных к размещению средств и объем заявленных кредитными организациями средств по привлечению в 2012 году[22]

Средства федерального бюджета в 2012 году размещались на банковские депозиты на срок от 7 до 119 дней. В отборах заявок приняли участие 27 кредитных организаций. В 2012 году к размещению на банковских депозитах было предложено в совокупном объеме порядка 2 860,40 млрд. руб. Спрос со стороны кредитных организаций составил порядка 2 529,92 млрд. руб. (88,45 %).

3.Проблемы и пути дальнейшего развития Федерального

казначейства РФ

Актуальные проблемы в деятельности Федерального казначейства

Перед органами Федерального казначейства (Казначейства России) стоят задачи совершенствования функциональной деятельности, связанной с бюджетным процессом.

В реализации новаций Бюджетного кодекса Российской Федерации запланировано:

– кассовое обслуживание исполнения бюджетов территориальных государственных внебюджетных фондов;

– предоставление бюджетных кредитов бюджетам субъектов Российской Федерации и местным бюджетам;

– обеспечение органами Федерального казначейства наличными денежными средствами организаций, лицевые счета которых открыты в органах Федерального казначейства, финансовых органах субъектов Российской Федерации (муниципальных образований);

– предоставление финансовым органам информации о плательщиках и перечисленных ими поступлениях, являющихся доходами соответствующего бюджета.

Перспективные направления изменений функциональной деятельности Федерального казначейства, связанные с бюджетным процессом, касаются:

– изменений порядка постановки на учет бюджетного обязательства;

– совершенствования механизма санкционирования оплаты обязательств по объектам, включенным в Федеральную адресную инвестиционную программу (ФАИП);

– повышения ликвидности счетов бюджетов субъектов РФ (местных бюджетов);

– оптимизации форм документов, предоставляемых финансовым органам субъектов Российской Федерации (муниципальным образованиям);

– контроля кассовых операций с учетом дополнительных аналитических кодов[23].

Нормотворчество Федерального казначейства связано:

– с предложением в концепцию новой редакции Бюджетного кодекса Российской Федерации;

– переработкой приказов Федерального казначейства от 23.08.2010 №7н и 8н;

– внесением изменений в функциональные приказы Министерства финансов Российской Федерации.

Следующая новация – это механизм повышения ликвидности счетов бюджетов субъектов Российской Федерации (местных бюджетов). В соответствии с Федеральным законом №83-ФЗ Минфин России разрабатывает порядок привлечения остатков средств со счетов УФК по учету операций со средствами бюджетных и автономных учреждений субъектов Российской Федерации (муниципальных бюджетных и автономных учреждений) на счета бюджетов. В рамках этого механизма предусматривается ежедневное перечисление остатков денежных средств бюджетных и автономных учреждений субъектов Российской Федерации (муниципальных бюджетных и автономных учреждений) на счета бюджетов и их возврат в необходимом объеме для осуществления кассовых выплат бюджетных и автономных учреждений. Сложность задачи состоит в том, чтобы предусмотреть алгоритм действий в том случае, если на счете бюджета окажется недостаточно средств для их возврата или их вовсе не будет. Реализовать этот механизм казначейство планирует как можно быстрее[24].

В условиях проводимых Банком России мероприятий по оптимизации своей расчетной сети, а также по развитию платежной системы в направлении централизации осуществления расчетных операций возникает необходимость изменения принципов взаимоотношений Федерального казначейства и Банка России.

В рамках данного направления в 2012 году Федеральным казначейством был подготовлен и направлен на согласование в Министерство финансов РФ и Банк России проект Концепции реформирования системы бюджетных платежей на период до 2017 года. Указанная Концепция предусматривает реализацию мероприятий реформирования системы бюджетных платежей, согласованную с соответствующими мероприятиями Банка России по реализации Концепции развития платежной системы Банка России, в ходе которой предполагается: сокращение расчетных счетов, открытых органам Федерального казначейства в подразделениях расчетной сети Банка России и кредитных организациях; открытие органами Федерального казначейства корреспондентских счетов в учреждениях Банка России и получение банковского идентификационного кода участника расчетов.

3.2. Перспективы развития Федерального Казначейства и совершенствования казначейской системы исполнения бюджетов

Реформа организации счетов в казначействе проходит на фоне внедрения стратегии развития Национальной платежной системы.

В марте 2013г. была принята концепция реформирования платежей. В ней прописано сокращение числа счетов к 2017г. в 595 раз. Оптимизация сейчас особенно актуальна из-за сокращения численности сотрудников. Ранее казначейство сообщало, что с 2009г. по конец 2013г. количество работников должно уменьшиться на 11,6 тыс. человек, или примерно на 20%.

Принятая в марте концепция также предполагает развитие Государственной информационной системы о государственных и муниципальных платежах. Банки с 2013г. должны передавать туда данные о поступлениях в бюджет со стороны компаний и граждан. В результате юридические и физические лица смогут через кредитные организации получать справки о своих платежах в пользу государства. Еще один пункт концепции предполагает расширение возможностей для оплаты налогов, штрафов, госуслуг и других платежей в бюджет, в том числе в безналичной форме.

Также многие проблемные вопросы информационного права, касающиеся Федерального казначейства, приобретут особую остроту по мере реализации Концепции создания и развития государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет». В результате реализации этой Концепции доля юридически значимого электронного документооборота в общем объеме документооборота при осуществлении финансово-хозяйственной деятельности федеральных организаций сектора государственного управления достигнет не менее 70%, а доля информации, размещаемой на едином портале бюджетной системы Российской Федерации в режиме реального времени, достигнет 100%.

При реализации Концепции «Электронный бюджет» приоритетными задачами станут: перевод всех документов, используемых в процессе создания информации о деятельности организаций сектора государственного управления и публично-правовых образований в сфере управления общественными финансами, в электронный вид через систему формуляров; идентификация пользователей в информационных системах; обеспечение интерактивного взаимодействия пользователей с информационными системами. При этом для электронного взаимодействия пользователей в системе «Электронный бюджет» необходимо будет обеспечить единое пространство доверия электронной подписи для юридически значимого документооборота с применением средств электронной подписи, в т.ч. выдаваемых органами Федерального казначейства.

Таким образом, если сегодня участие в электронном взаимодействии носит добровольно-заявительный характер, то в ближайшем будущем такое участие станет обязательным. Естественно, что при этом, особенно на начальном этапе реализации системы «Электронный бюджет», могут возникнуть соответствующие судебные споры, которые будет трудно разрешить при отсутствии законодательного регулирования поднятых вопросов. Все это актуально для органов Федерального казначейства, поскольку они как субъекты информационных правоотношений являются одновременно производителями, обладателями (держателями) и потребителями информации. Помимо этого, указанная актуальность для органов Федерального казначейства объясняется тем, что для всех субъектов, действующих в информационной сфере, устанавливается гражданско-правовая, административно-правовая и уголовная ответственность за неправомерное поведение в информационной среде.

По мере развития отношений в области информационных технологий с участием публично-правовых образований будет расти информационное законодательство, а поднятые здесь вопросы можно объяснить тем, что информационное право является новой, еще только формирующейся отраслью права, которая, несомненно, будет играть определяющую роль в развитии современного общества XXI века.

Заключение

Федеральное казначейство Министерства финансов Российской Федерации (Федеральное казначейство) создано в соответствии с Указом Президента РФ в 1992 г. с целью проведения государственной бюджетной политики, эффективного управления доходами и расходами в процессе исполнения бюджета РФ, повышения оперативности в финансировании государственных программ, усиления контроля за поступлением и использованием государственных средств. Это государственное учреждение является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством РФ правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Федеральное казначейство представляет собой мощную платежную, учетную, контрольную и информационную систему в сфере финансовой деятельности публично-правовых образований. Это динамично развивающаяся, надежная и передовая структура, способствующая укреплению устойчивости, подотчетности и прозрачности бюджетной системы России, а также обеспечивающая сохранность средств всех публично-правовых образований в России.

Сущность казначейской системы исполнения бюджетов состоит в следующем. На счетах казначейства хранятся бюджетные средства. Сбор, расходование, хранение средств госбюджета организуются специальным государственным, финансовым институтом — казначейством. Существование казначейства объективно обусловлено необходимостью соблюдения принципа единства места сбора, хранения и выплаты бюджетных средств.

Во 2 главе курсовой работы проведен анализ основных показателей деятельности Федерального казначейства РФ, связанные с исполнением бюджета за 2011-2012 годы. Везде наблюдаются увеличения показателей и улучшение эффективности работы казначейства.

Перед Федеральным казначейством стоят проблемы по усовершенствованию исполнения бюджета, которые все время редактируются, изменяются и обсуждаются руководством.

Так, Федеральное казначейство проводит работы по модернизации своей платежной системы, на базе которой будут проводиться зачисления в бюджет и выплаты из бюджета с применением современных платежных технологий. На это направлены работы по созданию "электронного казначейства", совершенствованию системы бюджетных платежей, построению казначейской биллинговой системы и предоставлению государственных и муниципальных услуг в электронной форме.

Решение проблем приводит к несомненному улучшению исполнения бюджета.

Список литературы

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 23.07.2013) // Собрание законодательства РФ, 03.08.1998, № 31, ст. 3823.

- Постановление Правительства РФ от 01.12.2004 № 703 (ред. от 15.06.2013) «О Федеральном казначействе» // «Собрание законодательства РФ», 06.12.2004, № 49, ст. 4908.

- Барулин С.В. Финансы: учебник. М.: КНОРУС, 2011.

- Комягин Д.Л. Бюджетное право России: учебное пособие / под ред. А.Н. Козырина. М.: Институт публично-правовых исследований, 2011.

- Кучеров И.И. Бюджетное право России: Курс лекций. - М.: Центр ЮрИнфоР, 2012.

- Лукашов А.И. Роль органов Федерального казначейства в повышении эффективности бюджетных расходов // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2011. - № 1. - С. 30 - 34.

- Финансы: Учебник для вузов. Под ред. проф. Романовского М.В., проф. Врублевской О.В., проф. Сабанти Б.М. – М.: Изд-во «Перспектива»; Изд-во «Юрайт», 2010.

- Финансы: учебник / под ред. Г. Б. Поляка. – М.: ЮНИТИ-ДАНА, 2011.

- Финансовое право / Под ред. Н.И. Химичевой. - М., 2010.

- Финансовое право: Учебник / Под ред. О.Н. Горбуновой. М., 2012.

- Финансовое право: учебник / А.Р. Батяева, К.С. Бельский, Т.А. Вершило и др.; отв. ред. С.В. Запольский. 2-е изд., испр. и доп. М.: КОНТРАКТ, Волтерс Клувер, 2011.

- Сайт Федерального казначейства [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru

- «Электронный бюджет» - единый портал бюджетной системы РФ [Электронный ресурс]. – Режим доступа: http://budget.gov.ru/

- Информация об исполнении федерального бюджета. Официальный сайт Федерального казначейства http://www.roskazna.ru/p/fb_text.html.

-

Барулин С.В. Финансы: учебник. М.: КНОРУС, 2011. – С. 72. ↑

-

Кучеров И.И. Бюджетное право России: Курс лекций. М.: АО "Центр ЮрИнфоР", 2012. – С. 56. ↑

-

Финансы: Учебник для вузов. Под ред. проф. Романовского М.В., проф. Врублевской О.В., проф. Сабанти Б.М. – М.: Изд-во «Перспектива»; Изд-во «Юрайт», 2010. – С. 105. ↑

-

Постановление Правительства РФ от 01.12.2004 N 703 (ред. от 15.06.2013) "О Федеральном казначействе" "Собрание законодательства РФ", 06.12.2004, N 49, ст. 4908 ↑

-

Комягин Д.Л. Бюджетное право России: учебное пособие / под ред. А.Н. Козырина. М.: Институт публично-правовых исследований, 2011. – С. 76. ↑

-

Финансы: учебник / под ред. Г. Б. Поляка. – М.: ЮНИТИ-ДАНА, 2011. – С. 56. ↑

-

Финансовое право / Под ред. Н.И. Химичевой. М., 2010. – С. 102. ↑

-

Финансовое право: Учебник / Под ред. О.Н. Горбуновой. М., 2012. – С. 67. ↑

-

Финансовое право: учебник / А.Р. Батяева, К.С. Бельский, Т.А. Вершило и др.; отв. ред. С.В. Запольский. 2-е изд., испр. и доп. М.: КОНТРАКТ, Волтерс Клувер, 2011. – С. 81. ↑

-

Лукашов А.И. Роль органов Федерального казначейства в повышении эффективности бюджетных расходов // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2011. N 1. С. 30 - 34. ↑

-

Сайт Федерального казначейства [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru ↑

-

Сайт Федерального казначейства [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru ↑

-

Сайт Федерального казначейства [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru ↑

-

Сайт Федерального казначейства [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru ↑

-

Сайт Федерального казначейства [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru ↑

-

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 23.07.2013) // "Собрание законодательства РФ", 03.08.1998, N 31, ст. 3823 ↑

-

«Электронный бюджет» - единый портал бюджетной системы РФ [Электронный ресурс]. – Режим доступа: http://budget.gov.ru/ ↑

-

«Электронный бюджет» - единый портал бюджетной системы РФ [Электронный ресурс]. – Режим доступа: http://budget.gov.ru/ ↑

-

«Электронный бюджет» - единый портал бюджетной системы РФ [Электронный ресурс]. – Режим доступа: http://budget.gov.ru/ ↑

-

Информация об исполнении федерального бюджета. Официальный сайт Федерального казначейства http://www.roskazna.ru/p/fb_text.html. ↑

-

Сайт Федерального казначейства [Электронный ресурс]. – Режим доступа: http://www.roskazna.ru ↑

-

«Электронный бюджет» - единый портал бюджетной системы РФ [Электронный ресурс]. – Режим доступа: http://budget.gov.ru/ ↑

-

Комягин Д.Л. Бюджетное право России: учебное пособие / под ред. А.Н. Козырина. М.: Институт публично-правовых исследований, 2011. С. 65. ↑

-

Лукашов А.И. Роль органов Федерального казначейства в повышении эффективности бюджетных расходов // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2011. N 1. С. 30 - 34. ↑

- Проблемы формирования и развития валютной системы Российской Федерации (Валютное регулирование и валютный контроль)

- Косвенные налоги и их место в налоговой системе РФ (Значение и функции косвенных налогов в Российской Федерации)

- Анализ факторов, влияющих на сохранность продовольственных/непродовольственных товаров (на примере конкретной группы товаров)

- Сравнительный анализ компетенций менеджеров и предпринимателей в российских компаниях. (Определение компетенции менеджеров различного звена)

- «Приостановление, прекращение и восстановление выплаты страховой пенсии»

- История возникновения и развития языков программирования Си (С++) и Java (Структурное программирование)

- Понятие и виды источников права (Сущность и основные виды источников права)

- Право социального обеспечения (Концептуальные основы отрасли права социального обеспечения)

- Анализ коммерческой деятельности спортивной организации на примере Nike (Понятие и сущность коммерческой деятельности)

- Информация в материальном мире (Понятие информации).

- Организация и разработка бизнес-плана организации (Теоретические основы бизнес-планирования)

- Налоговая декларация в налоговом учете (Состав декларации по налогу на прибыль)