Документирование и инвентаризация как элементы бухгалтерского учета

Содержание:

Введение

В реалиях конкурентной среды рыночной экономики учетный процесс каждого экономического субъекта невозможно представить без ведения бухгалтерского (финансового) учета. Современный бухгалтерский учет имеет научную основу, предполагающую наличие предмета и метода для каждой отрасли научных знаний.

Рациональная организация учетного процесса на научной основе является одним из ключевых компонентов эффективной предпринимательской деятельности и одним из средств достижения главной цели - систематического получения положительного финансового результата - прибыли.

Использование элементов метода бухгалтерского учёта регулируется помимо Федерального закона «О бухгалтерском учете» № 402-ФЗ достаточно большим количеством нормативных документов. Вопросам методологии учета уделено большое внимание в учебной литературе, в периодических изданиях, в нормативных актах и на конференциях. Это объяснимо, так как от грамотной организации бухгалтерского учёта на зависит достоверность данных, представленных в бухгалтерской (финансовой) отчетности и следовательно, рациональные и разумные управленческие решения.

Правильность определения финансовых результатов и налоговых платежей в бюджет зависит от того, насколько правильно применены в учетном процессе документирование и инвентаризация.

Таким образом, вышеуказанные аспекты рассматриваемой проблемы предопределили актуальность и необходимость ее исследования в данной курсовой работе.

Предметом исследования является изучение документирования и инвентаризации как элементов метода бухгалтерского учёта.

Целью данной работы является изучение теоретических, практических и методических вопросов организации документирования хозяйственных операций и инвентаризации на материалах объекта исследования ОАО Белгородская швейная фабрика «Россиянка» за период 2014-2017 годов. Основным видом деятельности ОАО Белгородская швейная фабрика «Россиянка» является производство и реализация товаров народного потреблении – швейных изделий женского и детского ассортимента на свободный рынок и по заказам.

Для достижения поставленной цели необходимо решить следующие задачи:

- провести обзор литературы и нормативных документов, регулирующих документирование и инвентаризацию в бухгалтерском учёте;

- изучить инвентаризацию как элемент метода бухгалтерского учёта

- дать организационно- экономическую характеристику ОАО Белгородская швейная фабрика «Россиянка»;

- рассмотреть особенности применения документирования и инвентаризации в ОАО Белгородская швейная фабрика «Россиянка»;

- определить пути совершенствования документирования и инвентаризации в ОАО Белгородская швейная фабрика «Россиянка».

Основой для написания данной курсовой работы послужили Федеральный закон "О бухгалтерском учете», Налоговый Кодекс РФ, Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и другие нормативные документы, регулирующие организацию документирования хозяйственных операций и порядок проведения инвентаризации в РФ, алгоритм составления и анализа финансовой отчетности, учебная литература и материалы периодических изданий по бухгалтерскому учету и анализу, ресурсы глобальной информационной сети Интернет, статистический данные, документы исследуемой организации ОАО Белгородская швейная фабрика «Россиянка».

Для написания данной курсовой работы были выбраны работы следующих известных авторов учебников и учебных пособий по бухгалтерскому учёту Богомолец С.Р., Бабаева Ю.А., Зотовой Н.Н., Каморджановой Н.А., Кондракова Н.П, Камышанова П.И, Акатьевой М.Д.

Курсовая работа состоит из введения, трёх глав заключения, списка использованных источников и приложений.

Документирование и инвентаризация как инструменты бухгалтерского учёта

1.1 Обзор литературы и нормативных документов, характеризующих документирование и инвентаризацию как элементы метода бухгалтерского учёта

Современную экономическую науку нельзя представить без такой отрасли научных знаний как бухгалтерский учёт. Научный подход предполагает наличие предмета и метода в каждой сфере знаний. В обобщенном виде в качестве предмета бухгалтерского учета может рассматриваться финансово-хозяйственная деятельность экономического субъекта. Предмет детализирован в виде объектов бухгалтерского учёта, качественное и достоверное отражение которых возможно только при использовании метода бухгалтерского учёта - комплекса способов и приемов, результатом применения которых является обоснованное, непрерывное и взаимосвязанное отражение всех хозяйственных операций, составляющих финансово-хозяйственной деятельности предприятия.[[1]]

В качестве объектов бухгалтерского учета выступают

1) факты хозяйственной жизни;

4) источники финансирования его деятельности;

7) иные объекты в случае, если это установлено федеральными стандартами.[[2]]

Возможность получения взаимосвязанных показателей, отражающих величину хозяйственных средств и их движение, обеспечивается методом бухгалтерского учёта, то есть способом познания предмета.[[3]]

|

№ |

Элемент метода |

Определение |

Функции |

|

Документирование (документация) |

первичное отражение объектов бухгалтерского учета путем их документального оформления |

Наблюдение за объектами |

|

Инвентаризация |

проверка фактического наличия имущества и финансовых обязательств предприятия и сопоставление полученных данных с данными бухгалтерских счетов с целью установления достоверности учетных показателей и их уточнения в случае выявления расхождений |

|

|

Счета |

специальный прием, который позволяет осуществлять группировку хозяйственных средств и текущий учет однородных хозяйственных операций |

Группировка данных |

|

Двойная запись |

регистрация каждой хозяйственной операции по дебету одного и по кредиту другого счета в одной и той же сумме. |

|

|

Оценка |

способ выражения имущества предприятия в денежном измерителе путем суммирования фактически произведенных расходов по его приобретению и созданию. |

Измерение объектов |

|

Калькуляция |

способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг |

|

|

7. |

Бухгалтерский баланс |

способ обобщения и группировки хозяйственных средств предприятия в денежной оценке на определенную дату |

Обобщение и группировка данных |

|

8. |

Бухгалтерская отчетность |

завершающий этап учетного процесса и представляет собой совокупность показателей учета за определенный период |

Рис. 1 Сущность элементов метода бухгалтерского учёта

Профессиональное использование метода бухгалтерского учёта позволяет получить конкурентные преимущества.

Метод бухгалтерского учета включает следующие элементы, представленные на рисунке 1.

Документирование в бухгалтерском учёте регламентируется следующими основными нормативными документами:

- Федеральный закон о бухгалтерском учете № 402-ФЗ от 22 ноября 2011 г.;

Федеральный закон «О бухгалтерском учете» определяет общие требования к организации бухгалтерского учёта, оформления и хранения бухгалтерских документов;[[4]]

- Приказ Минфина РФ от 29.07.1998 N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации";[[5]]

Данным положением установлены основные правила документирования хозяйственных операций.

- Нормативные документы, регулирующие порядок документирования хозяйственных операций в организации.

Инвентаризация в бухгалтерском учёте регулируется нижеуказанными основными нормативными документами:[[6]]

- Федеральный закон о бухгалтерском учете № 402-ФЗ от 22 ноября

- г. ;[[7]]

Федеральный закон «О бухгалтерском учете» определяет объекты инвентаризации и общие требования к её проведению, определено, что за исключением обязательных случаев проведения инвентаризацией, перечень инвентаризируемых объектов, порядок, сроки и основания для инвентаризации устанавливаются экономическим субъектом самостоятельно.[[8]]

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (базовый документ, в соответствии с которым проводится процедура инвентаризации и фиксируются ее результаты);[[9]]

Согласно данным Указаниям ключевыми целями инвентаризации, являются выявление фактического наличия имущества в организации, сравнение этих результатов с данными бухгалтерского учета и установление правильности отражения информации в учете.

Указания предусматривают основания для обязательной инвентаризации, расписывают порядок создания комиссии по инвентаризации, последовательность действий, алгоритм оформления итогов инвентаризации.

- ПБУ 4/99 "Бухгалтерская отчетность организации", утв. Приказом Минфина РФ от 06.07.1999 N 43н ;[[10]]

ПБУ 4/99 содержит указание необходимости обоснования учётных данных результатами проведённой инвентаризации);

- Приказ Минфина РФ от 29.07.1998 N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации";[[11]]

Учётные данные должны быть подтверждены итогами проведённой инвентаризации с подтверждением фактов наличия и оценки состояния активов.[[12]]

- Приказ об утверждении плана счетов бухгалтерского учета финансово хозяйственной деятельности организаций и инструкции по его применению от 31 октября 2000 г. N 94н;

- Нормативные документы, регулирующие порядок проведения инвентаризации в организации.

На уровне предприятия к нормативным документам по регламентированию порядка инвентаризации относятся учетная политика и приказ (распоряжение, постановление) о начале инвентаризации.

Следует отметить, что особенности документации и проведения инвентаризации наиболее полно отражены в работах Богомолец С.Р., Бабаева Ю.А., Зотовой Н.Н., Каморджановой Н.А., Кондракова Н.П, Камышанова П.И, Акатьевой М.Д., Садыковой Т.Д.

Для анализа литературы были проанализированы три источника [15,16,17] путем сопоставления основных критериев:

- Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 584 с.: 60x90 1/16.

- Бухгалтерский учет и анализ: Учебник / Садыкова Т.М., Церпенто С.И. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 256 с.: 60x90 1/16.

- Бухгалтерский учет и анализ: Учебник/М.Д.Акатьева, В.А.Бирюков - М.: НИЦ ИНФРА-М, 2015. - 252 с.: 60x90 1/16.

|

Таблица 1 - Сравнительный анализ учебников отражающих особенности проведения инвентаризации |

|||||

|

№ п/п |

Сравниваемый показатель |

Кондраков Н.П. |

Садыкова Т.М. |

Акатьева М.Д |

|

|

1. |

Дано определение первичного наблюдения |

- |

+ |

- |

|

|

2. |

Дано определение инвентаризации |

- |

+ |

+ |

|

|

3. |

Сформулированы цели и задачи инвентаризации - |

+ |

+ |

+ |

|

|

4. |

Приведены ссылки на нормативные акты |

- |

+ |

+ |

|

|

5. |

Описан документооборот при инвентаризации |

+ |

- |

+ |

|

|

6. |

Описан учет результатов инвентаризации |

+ |

+ |

+ |

|

|

7. |

Приведены числовые примеры по учету результатов инвентаризации |

- |

- |

+ |

|

|

8. |

Наличие тестовых заданий |

- |

- |

+ |

|

Сравнительный анализ учебников отражающих особенности инвентаризации в бухгалтерском учёте приведен в таблице 1, а документирования - в таблице 2.

|

Таблица 2 - Сравнительный анализ учебников отражающих особенности документирования в бухгалтерском учёте |

|||||

|

№ п/п |

Сравниваемый показатель |

Кондраков Н.П. |

Садыкова Т.М. |

Акатьева М.Д. |

|

|

Дано определение первичного наблюдения |

- |

+ |

- |

||

|

Дано определение документирования |

+ |

- |

+ |

||

|

Дано определение документа |

+ |

+ |

+ |

||

|

Определено назначение документов |

+ |

+ |

+ |

||

|

Охарактеризованы формы и реквизиты документов |

+ |

+ |

+ |

||

|

Определена обусловленность документооборота уровнем компьютеризации |

- |

+ |

+ |

||

|

Дано понятие электронного документооборота |

- |

- |

+ |

||

|

Приведены ссылки на нормативные акты |

- |

+ |

+ |

||

|

Наличие тестовых заданий |

- |

- |

+ |

||

Следует отметить, что в проанализированных учебниках дана характеристика документирования и инвентаризации. Наиболее полно в теоретическом плане данные темы раскрыта в учебнике под редакцией Акатьева М.Д. но в тоже время Кондраков Н.П. подробно описывает назначение формы и виды документов, правила документального оформления результатов инвентаризации, а учебник Садыковой Т.М. отличается более доступным стилем изложения. Анализ показал, что отражение документирования и инвентаризации наиболее полно и сбалансированно представлено в учебнике под редакцией Акатьевой М.Д.

1.2 Документирование как элемент метода бухгалтерского учёта

Документация (документирование) – фиксация фактов хозяйственной жизни с помощью документов. Документ является письменным свидетельством о совершении хозяйственной операции (праве на её совершение). Федеральным законом «О бухгалтерском учёте» предусмотрена обязательность оформления первичным учетным документом каждого факта хозяйственной жизни.[[13]] Первичные документы должны быть составлены в момент совершения хозяйственной операции или непосредственно по ее окончании. Формы первичных учетных документов утверждаются руководителем организации по представлению ответственного лица, на которое возложено ведение бухгалтерского учета. Первичный документ имеет юридическую силу при наличии всех обязательных реквизитов:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.[[14]]

Первичный учетный документ может быть составлен на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.[[15]]

С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению считаются те формы, обязательность применения которых зафиксирована в других федеральных законах (например, кассовых документах).

Документы, применяемые в бухгалтерском учёте, можно классифицировать по различным признакам.[[16]] Если рассматривать классификацию по времени составления, то помимо первичных документов выделяют сводные документы (учётные регистры) и отчетность. Сводные документы составляются на основе первичных и являются источником информации для составления отчетности.[[17]]

Документы также группируются по следующим признакам:

- по назначению;

распорядительные, оправдательные (исполнительные), документы бухгалтерского оформления, комбинированные.

Распорядительные документы, которые распоряжение или приказ на совершение операции (приказы о принятии на работу, приказы об увольнении сотрудников, распоряжение о проведении инвентаризации, доверенность на получение ТМЦ).

Оправдательные (исполнительные) документы являются подтверждением совершения хозяйственной операции. Документы бухгалтерского оформления составляются работниками бухгалтерии (Расчеты, например, реализованных наценок, издержек обращения на остаток товаров).

Комбинированные документы содержат признаки распорядительного и исполнительного документа

- по месту составления;

внутренние (обращение внутри организации) и внешние документы (поступают от других хозяйствующих субъектов или направляются им).

- по способу отражения операций;

- по объему содержания операций;

- по способу составления.

Исправление ошибок в кассовых и банковских документах не допускаются.

Бухгалтерские документы должны в соответствии с утвержденным в организации графиком документооборота.[[18]]

Документооборот - это движение документов от момента составления до момента их передачи в архив.[[19]]

Правила документооборота следует оформить как приложение к учетной политике или как отдельное положение. Правила документооборота представляют объемную таблицу с детализацией движения документов в соответствии с «Положением о документах и документообороте в бухгалтерском учете», утвержденном Министерством финансов СССР от 29.07.1983 г. №105 (действует в части, не противоречащей действующему законодательству).

— формы первичных учетных документов, регистров, документов для внутренней отчетности;

Хозяйствующему субъекту предоставлено право выбрать – типовые формы, утвержденные Госкомстатом, собственные формы, и формы, рекомендованные ФНС – УПД (универсальный передаточный документ) и УКД (универсальный корректировочный документ). Но пользоваться ими можно только после утверждения в учетной политике. Используемые организацией бланки приложить в распечатанном виде к приказу.

В качестве регистров бухгалтерского учета можно зафиксировать регистры, формируемые бухгалтерской компьютерной программой «1С: Бухгалтерия 8 ред. 3.0» и приложить также в распечатанном виде к приказу.

Бухгалтер принимает, проверяет и обрабатывает все поступившие документы:

- по форме - установление правильности оформления документов, заполнения всех реквизитов;

- по существу - устанавливает законность и целесообразность совершенных операций;

- арифметически - проверка всех расчётных показателей.[[20]]

После проверки производится бухгалтерская обработка документов. (подготовка документов для записи на счетах).

В течение отчетного года бухгалтерские документы хранятся в бухгалтерии в специальных папках, а после составления годовой бухгалтерской отчетности, должны быть переплетены в тома с указанием месяца, года, шифра синтетического счета и количества в конце тома. Затем тома документов сдаются в архив. Сроки и порядок хранения документов определяются специальным перечнем, который утвержден Главным архивным управлением РФ.

Контроль за оформлением, обработкой и хранением документов возложен на главного бухгалтера.[[21]]

1.3 Инвентаризация как элемент метода бухгалтерского учёта

Активы и обязательства по закону о бухгалтерском учете подлежат инвентаризации. Инвентаризация представляет собой элемент метода бухгалтерского учёта, направленный прежде всего на установление проверки тождества фактических и учётных данных о наличии имущества и финансовых обязательств организации.

Количество инвентаризаций в отчетном году, сроки их проведения, а также перечень проверяемых при этом объектов определяются экономическим субъектом самостоятельно.[[22]]

Исключение составляют случаи, когда проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством РФ.[[23]]

Инвентаризация рассматривается как действенный способ контроля со стороны работодателя за сохранностью активов организации.

Обнаруженные несоответствия между фактическим наличием имущества и учётными данными должны быть отражены следующим образом:

а) излишки должны быть оприходованы по рыночным ценам, а их стоимость отнесена:

• в коммерческих организациях – на финансовые результаты,

• в некоммерческих организациях – на увеличение доходов;

б) суммы недостач и порчи т необходимо списать со счетов учета по фактической себестоимости.[[24]]

Выявленные недостачи отражаются по Дебету счета 94 "Недостачи и потери от порчи ценностей", а излишки по кредиту 91-1 (Таблица 3).[[25]]

Действенным средством контроля за дебиторской и кредиторской задолженностью покупателей и заказчиков, как части активов и обязательств организации, является инвентаризация расчетов.

Таблица 3 - Основные бухгалтерские записи по отражению результатов инвентаризации

|

Содержание операций |

Дебет |

Кредит |

|

Отражена сумма недостачи или иного ущерба, причиненного организации неправомерными действиями работника |

94 |

01, 10,41,50 |

|

Отнесена на виновное лицо сумма ущерба (недостачи) |

73-2 |

94 |

|

Выявлены излишки |

01, 10,41,50 |

91-1 |

При инвентаризации расчетов проверяется правильность документального подтверждения сумм задолженности, зафиксированной на счетах бухгалтерского учета, и оценивается задолженность с точки зрения вероятности её погашения, то есть определяется сомнительная и безнадежная задолженности.

Для проведения инвентаризации расчетов создается инвентаризационная комиссия, состав которой путем издания приказа утверждает руководитель организации. Инвентаризационная комиссия устанавливает сроки и реальность возникновения задолженности, лиц, по вине которых пропущены сроки исковой давности.[[26]]

Предприятие направляет всем контрагентам выписки из лицевых счетов о числящейся за ними реальной задолженности, на которые в течение десяти дней со дня получения выписок контрагенты должны ответить подтверждением остатка задолженности или сообщением своих возражений.

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № ИНВ-17) является документом оформления полученных при инвентаризации результатов.[[27]]

- Особенности применения документирования и инвентаризации в ОАО «Белгородская швейная фабрика «Россиянка»

2.1 Краткая экономическая характеристика деятельности ОАО Белгородская швейная фабрика «Россиянка»

Объектом исследования в данной курсовой работе выбрано ОАО Белгородская швейная фабрика «Россиянка» (далее - ОАО БШФ «Россиянка»), основным видом деятельности которого, является производство и реализация товаров народного потреблении – швейных изделий женского и детского ассортимента на свободный рынок и по заказам, в том числе из давальческого сырья, сдача помещений предприятия в аренду. ОАО БШФ «Россиянка» создано в 1991 году на базе государственного предприятия Белгородская швейная фабрика.[[28]]

За это время исследуемое предприятие стало одним из лидеров производства и продажи женской и детской одежды в Российской Федерации, имеющих статус «Лидер Российской экономики», который подтвержден соответствующим российским сертификатом.

ОАО БШФ «Россиянка» прочно удерживает позиции своего стиля, что подтверждается многочисленными международными и российскими наградами, авторитетными дипломами:

- диплом лауреата Всероссийский программы конкурса «100 лучших товаров России» с вручением золотого логотипа;

- серебряный знак качества «Российская марка на лучший товар, технологии» в рамках выставки «Технологии из России»;

- приз международный программы «Партнерство ради прогресса» - «Большое золотое клише»;

- участник инвестиционного проекта «Инвест-2000» с награждением «Большим золотым жетоном»;

- предприятие награждено Дипломом и Сертификатом на использование логотипа «Национальный знак качества».[[29]]

Производимая продукция отличается неизменно превосходным вкусом и качеством.

2015 год характеризуется наиболее тяжелым положением в легкой промышленности из всех обрабатывающих производств. Производство швейных изделий в РФ 2015 году снизилось на 11,7 % при постоянном сокращении численности персонала и средней заработной платы по отрасли всего лишь 15,5 тыс. руб.

Тенденция развития ОАО БШФ «Россиянка» в целом соответствует общеотраслевым показателям. Объем выпуска продукции и оказанных услуг составил 51,2 млн. руб. Среднесписочная численность - 138 человек, среднемесячная заработная плата по предприятию на уровне отраслевой.

Уставный капитал ОАО БШФ «Россиянка» составляет 422 тыс. рублей.

Чистая прибыль за 2015 год составила 100 тыс. руб. Полученная прибыль направлена на пополнение оборотных средств и для развития материально-технической базы предприятия. Чистые активы на конец 2015 года составили 32 980 т.р.

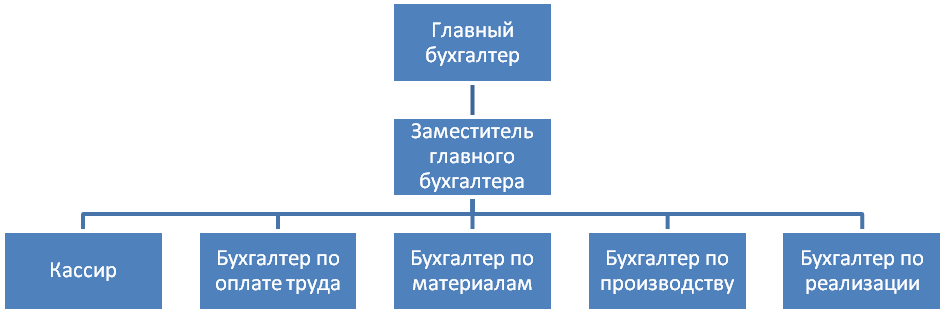

Бухгалтерская служба, реализующая функции по ведению бухгалтерского учёта является самостоятельным структурным подразделением ОАО БШФ «Россиянка» и возглавляется главным бухгалтером. Структура бухгалтерской службы в ОАО БШФ «Россиянка» линейного типа, т. е. все бухгалтера подчиняются непосредственно главному бухгалтеру. Структура бухгалтерской службы ОАО БШФ «Россиянка» представлена на рисунке 2.

Бухгалтерский и налоговый учет ведется в соответствии с Законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Планом счетов финансово-хозяйственной деятельности организации и Инструкцией по его применению, Налоговым Кодексом РФ, с Положениями по бухгалтерскому учёту. Бухгалтерская отчетность сформирована организацией, исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности.[[30]]

Рис. 2 Структура бухгалтерской службы в ОАО БШФ «Россиянка»

Ведение бухгалтерского и налогового учета осуществляется с применением компьютерной техники и бухгалтерской программы 1С Бухгалтерия 8.3.

В сфере ответственности главного бухгалтера ОАО БШФ «Россиянка» формирование учетной политики, ведение бухгалтерского учета финансово-хозяйственной деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов (Рис. 3).

Все виды учета ведутся в порядке, установленном действующим законодательством в соответствии с приказом об учетной политике и рабочим планом счетов.

Хозяйственные операции в бухгалтерском учете оформляются типовыми первичными документами, которые утверждены законодательно. А также формами, разработанными предприятием самостоятельно. Аналитические и синтетические регистры бухгалтерского учета распечатываются не позднее 10 числа, следующего за отчетным периодом.

|

Функции главного бухгалтера ОАО БШФ «Россиянка» |

|||||

|

Организация учета поступающих денежных средств, товарно-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением |

Организация учета издержек производства и обращение, исполнение смет расходов, реализация продукции, результатов финансово-хозяйственной деятельности предприятия, составление калькуляции себестоимости продукции, работ (услуг) |

Расчеты по заработной плате с работниками предприятия, начисление и перечисление платежей в бюджет, взносов на социальное страхование |

Организация контроля над соблюдением порядка оформления первичных и бухгалтерских документов, проведение инвентаризации денежных средств, товарно-материальных ценностей и основных фондов |

Организация исчисления уплаты и учета налогов в бюджет |

Своевременное предоставление полной и достоверной бухгалтерской отчетности внешним и внутренним пользователям |

Рис 3. Функции главного бухгалтера

Содержание регистров учета и внутренней отчетности в ОАО ОАО БШФ «Россиянка» вляется коммерческой тайной, а в случаях, предусмотренных законодательством РФ – государственной тайной. Лица, получившие доступ к информации, содержащейся в регистрах учета и во внутренней отчетности, обязаны хранить коммерческую и государственную тайну. При хранении учетных регистров учета обеспечивается их защита от несанкционированных исправлений.

Для экономической характеристики предприятия проведем анализ активов, пассивов и финансовых результатов на основе бухгалтерской отчетности ОАО БШФ «Россиянка», опубликованной на сайте центра раскрытия корпоративной информации.[[31]]

Из данных табл. 4 видно что валюта баланса сократились за два года на 444 тыс.руб. – с 43752 до 43 308 тыс.руб. Сокращение коснулось всех статей актива баланса, о чем свидетельствуют данные из таблицы, значительнее всего сократились основные средства на 1895 тыс. руб.

ОАО БШФ «Россиянка» использует умеренную политику управления активами, так как наибольший удельный вес в структуре совокупных активов имеют оборотные активы (оборотные средства 68.99%, финансовые вложения 0,42%, основные средства 30,59 %.), что способствует ускорению оборачиваемости средств ОАО БШФ «Россиянка».

Таблица 4 – Анализ состава и размещения активов ОАО БШФ «Россиянка».

|

Активы |

2013 |

2013 |

2014 |

2014 |

2015 |

2015 |

Изменения 2015 к 2013 |

|

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|

|

Основные средства (остаточная стоимость) |

15144 |

34,61 |

14678 |

30,48 |

13249 |

30,59 |

1895 |

4,02 |

|

Финансовые вложения |

181 |

0,41 |

181 |

0,38 |

181 |

0,42 |

0 |

0,1 |

|

Оборотные средства |

28427 |

64,98 |

33296 |

69,14 |

29878 |

68,99 |

+1451 |

4,01 |

|

Валюта баланса |

43752 |

100 |

48155 |

100 |

43308 |

100 |

-444 |

|

Таблица 5 – Темп роста имущества предприятия, %.

|

Активы |

2014 |

2015 |

|

1. Внеоборотные активы, в том числе: |

96.96 |

90.38 |

|

Основные средства |

96.92 |

90.26 |

|

Финансовые вложения |

100 |

100 |

|

2. Оборотные (текущие) активы, в том числе: |

117.13 |

89.4 |

|

Запасы |

126.84 |

78.87 |

|

• НДС |

- |

62.5 |

|

Дебиторская задолженность |

90.66 |

69.83 |

|

Денежные средства |

27.21 |

83.4 |

|

Баланс |

110.06 |

89.93 |

Согласно таблице темп роста валюты баланса в 2015 году по отношению к 2014 составляет 89,93% (уменьшение показателя на 10,07%) . Темп роста всех статей актива баланса меньше 100%, что является негативной тенденцией.

Рассмотрим динамику и структуру источников финансовых ресурсов (табл. 6).

Таблица 6 – Анализ динамики и структуры источников финансовых результатов

|

Пассивы |

2013 |

2013 |

2014 |

2014 |

2015 |

2015 |

Изменения 2015 к 2013 |

|

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|

|

Собственный капитал |

29925 |

68,39 |

32880 |

68.28 |

32980 |

76.15 |

3055 |

7,76 |

|

Уставный капитал |

422 |

0,96 |

422 |

0.88 |

422 |

0.97 |

0 |

0,01 |

|

Переоценка внеоборотных активов |

20506 |

46,87 |

2050 |

42.58 |

20506 |

47.35 |

0 |

0,48 |

|

Резервный капитал |

105 |

0,24 |

105 |

0.32 |

105 |

0.36 |

0 |

0,12 |

|

Добавочный капитал |

156 |

0,36 |

156 |

0.22 |

156 |

0.24 |

0 |

- 0,12 |

|

Нераспределенная прибыль |

8736 |

19,96 |

11691 |

24.28 |

11791 |

27.23 |

3055 |

7,27 |

|

Долгосрочные обязательства |

1758 |

4,02 |

681 |

1.41 |

549 |

1,27 |

-1229 |

-2,75 |

|

в т.ч. заемные средства |

610 |

1,4 |

681 |

1.41 |

549 |

1,27 |

-61 |

-0,13 |

|

Краткосрочные обязательства |

12069 |

27,59 |

14594 |

30.31 |

9779 |

22,58 |

-2290 |

-5,01 |

|

заемные средства |

- |

- |

613 |

1.27 |

163 |

0.38 |

163 |

0.38 |

|

кредиторская задолженность |

11119 |

25,41 |

12673 |

26.32 |

8329 |

19.23 |

-2790 |

-6,18 |

|

Валюта баланса |

43752 |

100 |

48155 |

100 |

43308 |

100 |

444 |

0 |

Таблица 7 – Темп роста источников формирования имущества ОАО БШФ «Россиянка», %.

|

Пассивы |

2014 |

2015 |

|

1. Собственный капитал, в том числе: |

109.87 |

100.3 |

|

Уставный капитал |

100 |

100 |

|

Переоценка внеоборотных активов |

100 |

100 |

|

Добавочный капитал |

100 |

100 |

|

Резервный капитал |

100 |

100 |

|

Нераспределенная прибыль (непокрытый убыток) |

133.83 |

100.86 |

|

2. Долгосрочные обязательства, в том числе: |

38.74 |

80.62 |

|

заемные средства |

111.64 |

80.62 |

|

прочие долгосрочные обязательства |

0 |

- |

|

3. Краткосрочные обязательства, в том числе: |

112.5 |

67.01 |

|

заемные средства |

- |

26.59 |

|

кредиторская задолженность |

113.98 |

65.72 |

|

прочие обязательства |

137.68 |

98.39 |

|

Валюта баланса |

107.84 |

89.93 |

Из данных таблицы видно что сумма всех источников финансовых ресурсов за 2013-2015 год сократилась на 444 тыс. руб. – с 48155 до 43308 тыс.руб. или на 10.07% , при этом числе собственные средства увеличились на 3055 тыс.руб. а заемные сократились на 3519 тыс.рублей.

Собственный капитал стабильной организации в абсолютном выражении должен превышать заемный или темпы его роста в процентах должны быть выше, чем темп роста заемного капитала. В ОАО БШФ «Россиянка». собственный капитал на 22652 тыс.руб. превышает заемный, что говорит о стабильности компании.

Наибольший темп роста у статьи «Нераспределенная прибыль» - 100,86 %, а наименьший у статьи «Краткосрочные заемные средства» - 26,59 %, что является положительным моментом, несмотря на сокращение валюты баланса.

Проанализируем отчет о финансовых результатах ОАО Белгородская швейная фабрика «Россиянка».

Таблица 8 - Анализ статей финансового результата ОАО Белгородская швейная фабрика «Россиянка»

|

№ п/п |

Показатели |

2015 год |

2014 год |

Отклонение |

Темп роста, % |

|

1. |

Выручка |

56258 |

64297 |

-8039 |

87.5 |

|

2. |

Себестоимость продаж |

37472 |

38107 |

-635 |

98,33 |

|

3. |

Валовая прибыль |

19385 |

26180 |

-6795 |

74 |

|

4. |

Коммерческие расходы |

3744 |

4121 |

-377 |

90,85 |

|

5. |

Прибыль (убыток) от продаж |

1903 |

7570 |

5667 |

25,13 |

|

6. |

Проценты к уплате |

88 |

73 |

15 |

120,5 |

|

7. |

Прочие доходы |

3896 |

1474 |

2422 |

264,3 |

|

8. |

Прочие расходы |

5355 |

5377 |

-22 |

99,5 |

|

9. |

Прибыль (Убыток) до налогообложения |

356 |

3594 |

-3238 |

9,9 |

|

10. |

Текущий налог на прибыль |

256 |

639 |

-383 |

40,06 |

|

В т.ч постоянные налоговые обязательства |

234 |

433 |

-199 |

54 |

|

|

11. |

Чистая прибыль (убыток) |

100 |

2955 |

-2855 |

3,3 |

За 2015 года чистая прибыль ОАО Белгородская швейная фабрика «Россиянка» составила 100 тыс. рублей, что ниже показателя 2014 года на 2955 тыс. рублей. Выручка от продажи товаров и услуг снизилась на 8039 тыс. рублей (темп роста - 87,5%), себестоимость - на 635 тыс. рублей (темп роста -98,33%),

Себестоимость продаж выросла вследствие роста цен поставщиков на приобретаемые материалы. Следует разработать и реализовать мероприятия по снижению себестоимости продаж, возможно поиска новых поставщиков.

В отчетном году у предприятия имеется прибыль от продаж в размере 1903 тыс.руб.

Выручка предприятия за анализируемый период снизилась на 12.5%.

Прибыль от основной деятельности предприятия снизилась на 3238 тыс. рублей, что является негативным фактором. При этом прибыль до уплаты налогов снизилась на 91,1%.

Сравнив темп роста выручки и себестоимости можно судить об эффективной или неэффективной деятельности предприятия за период.

87.5<98.33, следовательно, деятельность предприятия можно оценить как неэффективную.

Считается, что организация работала в отчетном периоде эффективно, если TpA<tpV<tpЧП, где TpA - темп роста активов, TpV - темп роста выручки, TpЧП - темп роста чистой прибыли.

Представленное соотношение называется "золотым правилом" экономики.

TpA(2015)=87.5%

TpV(2015)=98.33%

TpЧП(2015)=3,3%

Это означает, что активы опережают в своем росте выручку, что свидетельствует о замедлении оборачиваемости средств организации. Чистая прибыль возросла не так значительно как выручка. Таким образом, за данный период, соотношение не выполняется.

2.2. Особенности применения документирования в ОАО «Белгородская швейная фабрика «Россиянка»

ОАО «Белгородская швейная фабрика «Россиянка» ведет бухгалтерский учёт в соответствии с законодательством РФ. Поэтому без применения документирования учётный процесс не возможен.

Рассмотрим применение документирования при взаимоотношениях с контрагентами.

Объективной необходимостью таких расчетов является исполнение обязательств организации за поставленные товары, выполненные работы, оказанные услуги. При расчетах с контрагентами может возникнуть как дебиторская, так и кредиторская задолженность из-за несовпадения моментов исполнения сторонами договора своих обязательств.

Любая сделка купли-продажи сопровождается пакетом документов. Организации отпускают (отгружают) товары в соответствии с заключенными договорами купли-продажи, поставки, мены, комиссии, перевозки и т.д. По форме товародвижения оптовая реализация подразделяется на два вида:

- реализация товаров непосредственно со складов оптового продовольственного продавца (складской оборот);

- реализация товаров транзитом (с участием оптовой организации в расчетах и без ее участия в расчетах).

Пeред заключением договора требуется проанализировать предмет, стоимость и условия поставки.

Вид договора и способы реализации товаров прямо влияют на документальное оформление операций по отгрузке и реализации товаров. Кроме того, порядок документального оформления реализации товаров зависит от способа отпуска товаров покупателям: непосредственно со склада поставщика, либо путем отправления по железной дороге или водным (воздушным) транспортом, либо централизованной доставкой автомобильным транспортом; на складе покупателя.

Во всех случаях документы по отгрузке и реализации товаров покупателям делятся на три группы:

- товарные (коммерческие);

- расчетные;

- транспортные.

В бухгалтерском учете реализации товаров по договорам оптовой купли-продажи включают в себя следующий комплект документов: как правило, это товарная (товарно-транспортная) накладная (ПРИЛОЖЕНИЕ 2) и счет-фактура (ПРИЛОЖЕНИЕ 3).

Товарная накладная по форме ТОРГ12 утверждена Постановлением Госкомстата России от 25.12.98 № 132 и является первичным учетным документом, на основании которого оформляется отпуск товарно-материальных ценностей сторонним организациям и ведется учет соответствующих операций. Согласно ФЗ «О бухгалтерском учете» и №63-ФЗ «Об Электронной подписи», товарную накладную можно сформировать и хранить как в бумажном виде, так и в электронном. Более того, Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@ был утвержден рекомендуемый формат XML-файла электронной ТОРГ-12. Составленные в таком формате товарные накладные налогоплательщики смогут направлять в налоговую по Интернету (ТКС).

Документом, подтверждающим факт передачи товара, является товарная накладная. Для покупателя накладная служит основанием для оприходования полученного товара, а для продавца – основанием для списания товара. При этом необходимо помнить, что накладная должна быть оформлена должным образом. Документ должен быть подписан представителями обеих сторон сделки и заверен их печатями. В случае если печать покупателя проставить на накладной (на экземпляре продавца) не представляется возможным, в документ вместе с подписью представителя покупателя (подпись обязательно расшифровывается) вносятся данные о доверенности, выданной покупателем на получение товара (номер, дата).[[32]]

Право сотрудника организации выступать в качестве доверенного лица при получении материальных ценностей (по наряду, счету, договору, заказу, соглашению и т.п.) удостоверяет Доверенность на получение материальных ценностей по форме № М 2 и № М 2а (ПРИЛОЖЕНИЕ 1).

Данные бланки доверенностей утверждены Постановлением Госкомстата России от 30 октября 1997 г. № 71а и имеют некоторые отличия. Доверенность по форме № М2 (содержит корешок и отрывную часть) оформляется в бухгалтерии в единственном экземпляре и выдается под расписку получателю товара. В случае, когда получение материальных ценностей по доверенности происходит постоянно, используется Форма № М 2а, которая регистрируется в специальном пронумерованном и прошнурованном журнале (книге) Учета выданных доверенностей. В конце журнала главный бухгалтер удостоверяет количество листов, прошнурованных в нем. Выдача доверенностей на получение материальных ценностей лицам, не являющимся сотрудниками организации (предприятия, учреждения), не допускается.

Срок действия доверенности на получение ценностей устанавливается, как правило, не более чем на 15 дней и зависит от возможности получения и вывоза соответствующих товаров по наряду, счету, накладной или другому заменяющему их документу, на основании которого выдана доверенность. Если получение товарно-материальных ценностей производится в порядке плановых платежей, то доверенность может быть выдана на календарный месяц. В случае, когда сотрудник не отчитался по доверенности, и срок ее действия истек, выдавать новую доверенность этому лицу запрещается. Сама доверенность прилагается к накладной и в дальнейшем хранится вместе с ней.[[33]]

Огромное количество компаний являются плательщиками налога на добавленную стоимость и, соответственно, ведут налоговый учет по НДС.

Одним из важнейших элементов такого учета являются счета-фактуры.

В соответствии с п.1 ст.169 Налогового кодекса, счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом: товаров, работ, услуг, имущественных прав, сумм налога к вычету в порядке, предусмотренном 21 главой НК РФ.[[34]]

Накладная и счет-фактура составляются в двух экземплярах – по одному для каждой стороны. Счет-фактура является документом, необходимым для начисления НДС, и выставляется только продавцами, находящимися на общей системе налогообложения. Предприятия торговли и индивидуальные предприниматели, не являющиеся плательщиками НДС, при продаже товара счет-фактуру, естественно, не выставляют независимо от того, является покупатель плательщиком НДС или нет. В настоящее время счет-фактуру не требуется заверять печатями, достаточно подписей руководителя и главного бухгалтера предприятия-продавца.

Поставщики и подрядчики формирует счет на оплату на основании предварительной заявки. Счет на оплату служит для оформления намерения покупателя приобрести товар или услугу. Строгой формы бланка счета не существует, однако следует указать полные сведения о поставщике, в первую очередь его платежные реквизиты.

2.3 Практика проведения инвентаризации в ОАО Белгородская швейная фабрика «Россиянка»

Контроль сохранности МПЗ является одной из важнейших задач ОАО Белгородская швейная фабрика «Россиянка»

Контроль сохранности материальных ценностей достигается прежде всего чёткой реализацией принципа материальной ответственности и использованием современных методов контроля.

Во-первых, все принятые от поставщиков по количеству и качеству материалы и товары, а также готовая продукция должны храниться на специализированных складах. При этом для каждого вида материальных ценностей должен быть выписан ярлык – документ с указанием каждого наименования, номенклатурного номера, марки, сорта, размера, единиц измерения и условий хранения. Отпуск материалов на изготовление продукции не всегда может являться фактом использования этих материалов.

В ОАО Белгородская швейная фабрика «Россиянка» такие случаи не допускаются, так как используется новейшие оборудование и технологии. Предприятие непрерывно совершенствует технологию производства, обновляет оборудование и успешно внедряет новейшие достижения инженеров-конструкторов.

Во-вторых, отпуск материалов со склада должен отпускаться строго по установленным нормам. Следует обратить внимание на необходимость изменения норм при внедрении новых технологий и ввода в действие нового современного оборудования.

В-третьих, с целью контроля материально-ответственных лиц следует проводить инвентаризации.

Основное назначение инвентаризации МПЗ - проведение проверки тождества фактических и учётных данных о наличии материалов.[[35]]

Обнаруженные несоответствия между фактическим наличием МПЗ и учётными данными должны быть отражены следующим образом:

а) излишки должны быть оприходованы по рыночным ценам, а их стоимость отнесена – на финансовые результаты,

б) суммы недостач и порчи товаров необходимо списать со счетов учета по фактической себестоимости.[[36]]

В ОАО БШФ «Россиянка» была проведена инвентаризации готовой продукции. Ошибок в проведении инвентаризации и в отражении результатов в учете не обнаружено.

Рассмотрим документальное оформление результатов инвентаризации готовой продукции.

Пример

На основании приказа от 18.01.2017 № 4 на складе «Альфа» плановая инвентаризация ТМЦ. Датаначала проведения инвентаризации - 18.01.2017, дата окончания

инвентаризации - 19.01.2017.

Комиссией проведена инвентаризация и составлены необходимые документы (Приложения 2,3,4 ).

По результатам инвентаризации была выявлена недостача ТМЦ на общую сумму 286 000 руб..

Как видно из результатов проведенной инвентаризации,

Необходимо выяснить причины недостачи в сумме 286 000 рублей. Стоимость данных видов готовой продукции будет взыскана с виновных лиц.

3. Пути совершенствования документирования и инвентаризации в ОАО «Белгородская швейная фабрика «Россиянка»

3.1 Развитие электронного документооборота как средство совершенствования документирования хозяйственных операций

На современном этапе совершенствования документирования хозяйственных операций основным направлением является внедрение электронного документооборота.

Принятие Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи пределило признание информации в электронной форме, подписанной простой электронной подписью или усиленной неквалифицированной электронной подписью (далее – ЭП)в качестве электронного документа, равнозначного документу на бумажном носителе, подписанному собственноручной подписью, в случаях, установленных соответствующим законодательством.

Таким образом, экономические субъекты при оформлении первичных учетных документов имеют право организовать электронный документооборот (далее - ЭДО), представляющий систему ведения документации, позволяющую решать все типовые задачи работы с документами с помощью информационно-коммуникационных технологий.

Налоговое законодательство требует применять квалифицированную электронную подпись для электронных счетов-фактур и при электронном взаимодействии с налоговыми органами

Для каждого типа электронного документооборота, необходимо использование соответствующей ЭП и иных инструментов взаимодействия. Существуют следующие типы ЭДО:

- B2G – отношения между бизнесом и государством.

- B2B – система обмена электронными юридически значимыми документами между компаниями.

- B2C – коммерческие взаимоотношения между организацией и частным, так называемым «конечным» потребителем (прямые продажи для потребителя).

- B2P – подход к маркетингу на B2B-рынке, характеризующийся адресацией маркетинговых сообщений не к абстрактному представителю другого бизнеса, а к конкретной персоне (лицу, занимающему определенную должность, полностью или частично ответственному за принятие решений о покупке определенных товаров или услуг).

Система B2G представляет собой систему представления информации в электронном виде в налоговые органы и различные органы государственной власти

Система электронного документооборота позволяет передавать бухгалтерскую отчетность, налоговые декларации и прочие документы в налоговые органы, которые необходимы для исчисления и уплаты налогов и сборов.

Рис. 4 Схема взаимодействия с госорганами при использовании системы B2G

Для проведения операций достаточно использовать обычный доступ к телекоммуникационным каналам связи, в т.ч. Интернет.

При этом нет необходимости дублировать электронные документы на бумаге. С 1 января 2014 года все компании должны отчитываться по НДС только в электронной форме. Соответствующий Федеральный закон был одобрен сенаторами 26 июня 2013 года.

На ОАО БШФ «Россиянка» система B2G уже внедрена, на исследуемом предприятии предстоит внедрение системы B2B

Электронный документооборот (ЭДО) с контрагентами (система B2B) упрощает и делает более надёжной работу бухгалтеров.

С помощью ЭДО можно обмениваться важными документами не только внутри компании, но и с другими организациями или ведомствами, а также контролировать взаиморасчеты с партнерами, поставщиками или территориально удаленными подразделениями.

Рис. 5 Схема документооборота при использовании системы B2B

Данная система ЭДО предоставляет возможность оформления отчетности, счетов-фактур, накладных, доверенностей с помощью электронной подписи, а также заверять их в защищенных системах обмена документами.[[37]]

Система B2B предоставляет следующие преимущества:

- Автоматическая проверка подлинности документов

Удостоверяющий центр при формировании ЭП объединяет необходимую информацию о ее владельце на основе документов организации. Это позволяет не только определить авторство передаваемых файлов, но и права сотрудника на использование ЭП при оформлении документов от лица компании.

- Проведение операций в режиме реального времени вне зависимости от учете территориальной удаленности контрагентов.

- Исключение огромных бумажных архивы. При работе с электронными документами достаточно небольшого цифрового носителя для хранения внушительного объема информации.[[38]]

Следует отметить, что 3 июля 2016 года подписаны поправки в закон 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» об обязанности перехода на онлайн-кассы, с целью передачи всех данные о расчетах с покупателями через интернет в налоговые органы.[[39]]

Так как, в ОАО БШФ «Россиянка» ведутся наличные расчеты в сети фирменных магазинов и в интернет-магазине, то необходимо заменить контрольно-кассовую технику, определить пути передачи данных и разработать новые формы учетных регистров для фиксации информации из обновленных моделей кассовой техники. Новые учетные регистры должны обеспечить правильность учета наличных денежных средств при применении ККТ и должны быть разработаны как в бумажной, так и обязательно в электронной форме.

Цель данных изменений создание современной автоматизированной системы полного учета выручки и контроля за применением ККТ.

ОАО БШФ «Россиянка» как и всем пользователям на ОСН необходимо выполнять следующие обязанности.

- представление в инспекцию по запросам информацию и (или) документы, связанные с применением ККТ, при осуществлении налоговиками контроля и надзора за ее применением;

- обеспечение должностным лицам налоговых органов при осуществлении ими контролирующих функций беспрепятственного доступа к ККТ и фискальному накопителю, в том числе с использованием технических средств, и представление контролерам документации на них.[[40]]

Требования нового 54-ФЗ включают:

-

- Все кассы должны отчитываться о продажах в «онлайне».

- Чеки в электронном виде направляются в ФНС через оператора фискальных данных

Кассовые чеки должны содержать следующие реквизиты

- наименование документа;

- порядковый номер за смену;

- дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях – адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах – наименование и номер ТС, адрес организации либо адрес регистрации ИП, при расчете в Интернете – адрес сайта пользователя ККТ);

- наименование организации-пользователя ККТ или Ф.И.О. индивидуального предпринимателя – пользователя ККТ;

- ИНН пользователя ККТ;

- применяемая при расчете система налогообложения;

- признак расчета (получение средств от клиента – приход, возврат клиенту полученных от него средств – возврат прихода, выдача средств клиенту – расход, получение от клиента выданных ему средств – возврат расхода);

- наименование товаров, работ, услуг, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС (если операция облагается НДС).

- форма расчета: наличные денежные средства или электронные средства платежа,

- должность и фамилия лица, осуществившего расчет с клиентом и оформившего кассовый чек;

- регистрационный номер ККТ;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта, на котором можно проверить факт записи этого расчета и подлинность фискального признака (кроме использования ККТ в местах, удаленных от средств связи);

- абонентский номер либо адрес электронной почты клиента, если чек ему передается в электронной форме (кроме использования ККТ в местах, удаленных от средств связи);

- адрес электронной почты отправителя кассового чека, если чек передается клиенту в электронной форме (кроме использования ККТ в местах, удаленных от средств связи);

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения.

- ЭКЛЗ –фискальный накопитель (ФН).

- На чеке печатается QR-код с ссылкой для проверки.

- Покупатель имеет право запросить отправку чека в электронном виде.[[41]]

При этом документооборот между пользователями и налоговиками должен осуществляться осуществляться через кабинет ККТ, что нужно прописать в приложении к учетной политике «График документооборота».

Установлены следующие штрафы за неисполнение требований к ККТ (Приложение 5).[[42]]

3.2 Совершенствование проведения инвентаризации материально-производственных запасов

В современных условиях одним из ключевых аспектов является повышение эффективности проведения инвентаризации.

Эффективность проведения инвентаризации имущества можно повысить путем использования системы штрих-кодирования товаров и проведения независимой инвентаризации.

Аутсорсинг инвентаризации значительно повышает степень корректности и достоверности проводимой инвентаризации. Только в ситуации, когда подсчет товаров проходит без заинтересованных лиц, можно говорить о реальной достоверности. А применение автоматизации измерений и вычислений количественных величин может практически исключить человеческий фактор, что приводит результаты инвентаризации к максимально точным значениям.

Для исследуемого предприятия особо актуально повысить качество инвентаризации материально-производственных запасов. Материально-производственные запасы занимают в составе оборотных средств.

Особое значение для повышения эффективности учетного процесса материально-производственных запасов имеет рациональная организация контроля деятельности материально-ответственных лиц. В первую очередь требует совершенствования процесс инвентаризации.

Суть автоматизации проведения инвентаризации решения заключается в следующем: каждый инвентаризируемый объект маркируется этикеткой с штрих-кодом. После чего проведение инвентаризации становится возможным с помощью специального оборудования: терминала сбора данных (ТСД).[[43]]

Теперь процесс будет выглядеть следующим образом, подготовка исходных данных для проведения инвентаризации будет представлять собой загрузку в ТСД списка числящихся материальных ценностей и их штрих-кодов. Затем сотрудник комиссии просто считывает штрих-коды с имеющихся в помещениях основных средств (фактически считывание подтверждает его «наличие»), тем самым накапливая в ТСД информацию об имеющихся основных средствах. И по завершению проведения инвентаризации информация из ТСД загружается в документ программы, отражающий проведение инвентаризации в учетной системе.[[44]]

При проведении автоматизированной инвентаризации должны быть решены следующие задачи:

- Формирование штрих-кода.

- Печать этикетки. Была реализована обработка, которая преобразует по указанной выше методике инвентарный номер в штрих-код и выводит его в виде изображения в печатную форму.

- Обработка загрузки результатов инвентаризации из ТСД.

- Печать ведомостей по результатам инвентаризации.

Сама обработка штрих-кодов на ТСД используется с помощью типового программного обеспечения ТСД.

Конфигурация инвентаризационных подсистем WMS позволяет создавать аналитические отчеты, по которым может оцениваться эффективность выполнения операций с имуществом. В отчетах указывается тип, место расположения, наименование и статус имущества. Отчеты позволяют проводить анализ статистических данных, накопленных в информационной баз.

Аутсорсинг инвентаризации значительно повышает степень корректности и достоверности проводимой инвентаризации. Только в ситуации, когда подсчет материально-производственных запасов проходит без заинтересованных лиц, можно говорить о реальной достоверности.

Имеет смысл передать усовершенствовать проведение инвентаризации путем передачи данной функции АКГ «ФинСовет Аудит».[[45]]

Проведение инвентаризации данной компанией дает следующие преимущества:

- сотрудники данной компании имеют большой опыт проведения независимых инвентаризаций основных средств и товарно-материальных запасов;

- компания гарантирует высокое качество проведения работ;

- проводим инвентаризации в кратчайшие сроки в независимости от их масштабов и сложности;

- индивидуальный подход к каждому проекту;

- сплоченная команда профессионалов;

- большой выбор специального оборудования и программных средств;

Использование аутсорсинга позволит избежать следующих сложностей:

- отсутствие достаточного опыта;

- недостаточное техническое оснащение;

- нехватка квалифицированных кадров;

- необходимость привлечения сотрудников Компании не имеющих отношения к инвентаризируемому имуществу;

- издержки от сверхурочных работ (отгулы, денежные выплаты);

- задержки в сроках сведения итогов инвентаризации, в результате чего они теряют свою актуальность и не позволяют своевременно принимать правильные управленческие решения;

- получение недостаточно корректных результатов;

- бойкотирование и саботаж со стороны недобросовестных материально-ответственных лиц.

Заключение

В современных условиях документирование и инвентаризация являются действенными инструментами учётного процесса в любом экономическом субъекте. Без грамотного и рационального применения данных элементов метода бухгалтерского учёта невозможно выполнить миссию бухгалтерского учёта – составление достоверной бухгалтерской (финансовой отчетности). Именно достоверная отчётность – базис принятия верных управленческих решений.

С целью изучения теоретических, практических и методических вопросов организации документирования хозяйственных операций и инвентаризации на материалах объекта исследования ОАО Белгородская швейная фабрика «Россиянка» за период 2014-2017 годов в данной курсовой работе были решены следующие задачи:

- провести обзор литературы и нормативных документов, регулирующих документирование и инвентаризацию в бухгалтерском учёте;

- изучить инвентаризацию как элемент метода бухгалтерского учёта

- дать организационно- экономическую характеристику ОАО Белгородская швейная фабрика «Россиянка»;

- рассмотреть особенности применения документирования и инвентаризации в ОАО Белгородская швейная фабрика «Россиянка»;

- определить пути совершенствования документирования и инвентаризации в ОАО Белгородская швейная фабрика «Россиянка».

В работе были определены основные направления совершенствования как документирования так и инвентаризации, связанные прежде всего с развитием информационных технологий и электронного документооборота как действенных средств повышения эффективности систем управления экономическими субъектами различных профилей и форм собственности.

Список использованных источников

- Гражданский кодекс Российской Федерации: Часть первая-четвертая: (ред от 07.04.2015) [Электронный ресурс] URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=2875

- Налоговый кодекс Российской Федерации от 31.07.1998 N 146-ФЗ(ред. От 05.04.2016) [Электронный ресурс] URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=196334

- О бухгалтерском учете: федеральный закон от от 06.12.2011(ред. от 04.11.2014) [Электронный ресурс] URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=170573

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"): приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) [Электронный ресурс] URL: http://www.consultant.ru/document/cons_doc_LAW_20081

- Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99): приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) [Электронный ресурс] URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=107971

- Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств: приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) [Электронный ресурс] URL: http://www.consultant.ru/document/cons_doc_LAW_7152/

- О формах бухгалтерской отчетности организаций: приказ Минфина РФ от 02.07.2010 N 66н (ред. от 06.04.2015) [Электронный ресурс] URL: http://www.consultant.ru/document/cons_doc_LAW_103394/

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению:

приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) [Электронный ресурс] URL: http://www.consultant.ru/document/cons_doc_LAW_29165/

- 25 Положений по бухгалтерскому учету М.: ПРОСПЕКТ, 2015. - 208 с.

- Александрова Н.В. Новшества в части контроля за применением онлайн-ККТ [Электронный ресурс] Режим доступа: http://www.audit-it.ru/articles/account/assets/a15/889426.html

- Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. - 512 с.

- Бухгалтерский учет: Учебник / Г.И.Алексеева, С.Р. Богомолец, И.В. Сафонова [и д.р.]под ред. С.Р. Богомолец. – 3-е изд., перераб. и доп. – М. Московский финансово-промышленный университет «Университет», 2013. – 720 с. (Университетская серия)

- Бухгалтерский финансовый учет: учебное пособие, Каморджанова Н. А., Карташова И. В., ПИТЕР, 2015– 620 с.

- Дмитриева И.М.Бухгалтерский учет и аудит. Учебное пособие/И.М. Дмитриева. – М.: Юрайт, 2014. – 306 с

- Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 584 с.

- Бухгалтерский учет и анализ: Учебник / Садыкова Т.М., Церпенто С.И. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 256 с.

- Бухгалтерский учет и анализ: Учебник/М.Д.Акатьева, В.А.Бирюков - М.: НИЦ ИНФРА-М, 2015. - 252 с.

- Ефимова О.В. Финансовый анализ – современный инструментарий для принятия экономических решений. Учебник. 5-е изд., испр. - М.:Омега-Л, 2014

- Касьянова Г. А. . Бухгалтерский учет: просто о сложном. Учебное пособие/Г.А. Касьянова. – М.:АБАК, 2016. – 736 с.

- Касьянова Г. А. 10000 и одна проводка Учебное пособие/Г.А. Касьянова. – М.:АБАК, 2016. – 864 с.

- Нормативные документы, регулирующие порядок проведения инвентаризации Главная книга [Электронный ресурс] URL: http://glavkniga.ru/situations/s502758

- Осадчая О.П., Волкова М.В. Бухгалтерский учет: курс лекций: Учебное пособие для студентов дневной и заочной форм обучения направления подготовки «Менеджмент» / Рубцовский индустриальный институт. – Рубцовск, 2015. – 156 с. [Электронный ресурс] URL: http://www.rubinst.ru/files/static/special/M3_/Бухгалтерский%20учет%20(курс%20лекций)

- Официальный сайт ОАО БШФ «Россиянка» URL: http://rossianka.ru/

- Официальный сайт компании АКГ «ФинСовет Аудит» URL: http://www.finsovet.ru/

- Официальный сайт центра раскрытия корпоративной информации URL: https://e-disclosure.ru/portal/company.aspx?id=2466

- Электронный портал публикации актуальной информации об электронной подписи и возможностях ее применения. URL: http://certisfera.ru/

Приложение 1

|

Коды |

||||

|

Форма по ОКУД |

0315002 |

|||

|

Организация |

ОАО БШФ "Россиянка" |

по ОКПО |

ххххххх |

|

Доверенность № 128

|

Дата выдачи |

" |

10 |

" |

марта |

20 |

16 |

г. |

|||||||||||||

|

Доверенность действительна по |

" |

27 |

" |

марта |

20 |

16 |

г. |

|||||||||||||

|

ИНН 3123000119, ОАО БШФ "Россиянка" 308023, Белгородская обл, Белгород г, Б.Хмельницкого пр-кт, |

||||||||||||||||||||

|

(наименование потребителя и его адрес) |

||||||||||||||||||||

|

он же |

||||||||||||||||||||

|

(наименование плательщика и его адрес) |

||||||||||||||||||||

|

Счет № |

40702830000000000873 |

в |

ОАО «Сбербанк России» |

|||||||||||||||||

|

(наименование банка) |

||||||||||||||||||||

|

Доверенность выдана |

менеджер |

Тимофеев Иван Николаевич |

||||||||||||||||||

|

(должность) |

(фамилия, имя, отчество) |

|||||||||||||||||||

|

Паспорт: серия |

5520 |

№ |

456765 |

|||||||||||||||||

|

Кем выдан |

УВД Центрального района города Омска |

|||||||||||||||||||

|

Дата выдачи |

" |

24 |

" |

декабря |

20 |

02 |

г. |

|||||||||||||

|

На получение от |

ОАО «Текстилькомплект» |

|||||||||||||||||||

|

(наименование поставщика) |

||||||||||||||||||||

|

материальных ценностей по |

Счету № 456 от 10.03.2016 |

|||||||||||||||||||

|

(наименование, номер и |

||||||||||||||||||||

|

дата документа) |

||||||||||||||||||||

Оборотная сторона формы № М-2а

|

Номер |

Материальные |

Единица |

Количество (прописью) |

|

1 |

2 |

3 |

4 |

|

1. |

Пуговицы К-456 |

шт. |

Одна тысяча пятьсот |

|

Подпись лица, получившего доверенность, |

, удостоверяем. |

||||

|

Руководитель |

А.А Золоткова |

||||

|

(подпись) |

(расшифровка подписи) |

||||

|

М.П. |

|||||

|

Главный бухгалтер |

О.А. Серова |

||||

|

(подпись) |

(расшифровка подписи) |

||||

Приложение 2

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ

ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ № 1

|——————————————¬

| КОДЫ |

|——————————————|

Форма № инв-3 по ОКУД | |

|——————————————|

Предприятие (учреждение) ОАО БШФ «Россиянка» по ОКПО | 37606016 |

|——————————————|

Структурная единица предприятия (учреждения) ___________ | |

|——————————————|

Основание для проведения инвентаризации: приказ Номер | 4 |

|——————————————|

Дата | 18.01.2017 |

|——————————————|

Дата начала инвентаризации | 18.03.2014 |

|——————————————|

Дата окончания инвентаризации | 19.03.2014 |

|——————————————|

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные

документы на товарно-материальные ценности сданы в бухгалтерию и все

товарно-материальные ценности, поступившие на мою (нашу)

ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное(ые) лицо(а):

Зав. складом _________ З.И.Иванова

(должность) (подпись) (расшифровка подписи)

|——————–—————————————————–————————————–————————–———————————————–———————————————¬

|Номер | Товарно- | Единица | Цена, | Фактическое | По данным |

| по | материальные | измерения | руб. | наличие |бухгалтерского |

|поряд-| ценности | | | | учета |

| ку |————————–————————+———————–————|________|————–——————————+————–——————————|

| |наимено-|номенк- |наиме- |код | |кол-| сумма, |кол-| сумма, |

| | вание, |латурный|нование| по | | во | руб. | во | руб. |

| | вид, | номер | |СОЕИ| | | | | |

| | сорт, | | | | | | | | |

| | группа | | | | | | | | |

|——————+————————+————————+———————+————+————————+————+——————————+————+——————————|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|——————+————————+————————+———————+————+————————+————+——————————+————+——————————|

| 1 |Костюм | 055600 | шт. | |6 000 | 10 | 60 000 | 16 | 96 000 |

| |женский,| | | | | | | | |

| |1-й сорт| | | | | | | | |

|——————+————————+————————+———————+————+————————+————+——————————+————+——————————|

| 2 |Костюм | 055601 | шт. | |9 000 | 12 | 108 000 | 17 | 153 000 |

| |женский,| | | | | | | | |

| |2-й сорт| | | | | | | | |

|——————+————————+————————+———————+————+————————+————+——————————+————+——————————|

| 3 |Костюм | 055602 | шт. | |10 000 | 15 | 150 000 | 19 | 190 000 |

| |детский,| | | | | | | | |

| |1-й сорт| | | | | | | | |

|——————+————————+————————+———————+————+————————+————+——————————+————+——————————|

| 4 |Костюм | 055603 | шт. | |11 000 | 16 | 176 000 | 20 | 220 000 |

| |детский,| | | | | | | | |

| |2-й сорт| | | | | | | | |

|——————+————————+————————+———————+————+————————+————+——————————+————+——————————|

| 5 |Юбка | 055604 | шт. | | 13 000 | 17 | 221 000 | 22 | 286 000 |

| |женская | | | | | | | | |

|——————+————————+————————+———————+————+————————+————+——————————+————+——————————|

| 6 |Брюки | 055605 | шт. | | 14 000 | 19 | 266 000 | 23 | 322 000 |

| |детские | | | | | | | | |

|——————+————————+————————+———————+————+————————+————+——————————+————+——————————|

| Итого| 79 | 981 000 | 117|1 267 000 |

|——————————————————————————————————————————————+————+——————————+————+——————————|

Итого по описи: количество порядковых номеров шесть

общее количество единиц фактически семьдесят девять

на сумму, руб. фактически один миллион двести шестьдесят семь тысяч

восемь тысяч девятьсот шестьдесят

Председатель комиссии: зам. директора _________ И.К.Петров

(должность) (подпись) (расшифровка

подписи)

Члены комиссии: гл. бухгалтер _________ В.И.Сидорова

(должность) (подпись) (расшифровка

подписи)

экономист _________ М.А.Миронова

(должность) (подпись) (расшифровка

подписи)

пр-ль Клиента _________ М.А.Аронова

(должность) (подпись) (расшифровка

подписи)

Все ценности, поименованные в настоящей инвентаризационной

описи с № 1 по № 6, комиссией проверены в натуре в моем (нашем)

присутствии и внесены в опись, в связи с чем претензий к

инвентаризационной комиссии не имею (не имеем). Ценности,

перечисленные в описи, находятся на моем (нашем) ответственном

хранении.

Материально ответственное(ые) лицо(а):

Зав. складом _________ З.И.Иванова

(должность) (подпись) (расшифровка подписи)

Указанные в настоящей описи данные и подсчеты проверил:

бухгалтер _________ К.А.Васнецов

(должность) (подпись) (расшифровка подписи)

Приложение 3

Данные бухгалтерского учета

|—————–————————————————————————–—————————–——————————–—————————————–————————————¬

| № | Наименование | Единица |Количество| Цена за |Сумма, руб. |

| п/п | |измерения| |единицу, руб.| |

|—————+————————————————————————+—————————+——————————+—————————————+————————————|

| 1 |Костюм женский, 1-й сорт| шт. | 16 | 6 000 | 96 000 |

|—————+————————————————————————+—————————+——————————+—————————————+————————————|

| 2 |Костюм женский, 2-й сорт| шт. | 17 | 9 000 | 153 000 |

|—————+————————————————————————+—————————+——————————+—————————————+————————————|

| 3 |Костюм детский, 1-й сорт| шт. | 19 | 10 000 | 190 000 |

|—————+————————————————————————+—————————+——————————+—————————————+————————————|

| 4 |Костюм детский, 2-й сорт| шт. | 20 | 11 000 | 220 000 |

|—————+————————————————————————+—————————+——————————+—————————————+————————————|

| 5 |Юбка женская | шт. | 22 | 13 000 | 286 000 |

|—————+————————————————————————+—————————+——————————+—————————————+————————————|

| 6 |Брюки детские | шт. | 23 | 14 000 | 322 000 |

|—————+————————————————————————+—————————+——————————+—————————————+————————————|

| Итого| 1 267 000 |

|—————————————————————————————————————————————————————————————————+————————————|

Приложение 4

СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ

РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ТОВАРНО-МАТЕРИАЛЬНЫХ

ЦЕННОСТЕЙ № 1

Форма № инв-13

|———————–——————————————————————–—————————————–—————————————————————————————————¬

| Номер | Товарно-материальные | Единица | Результаты инвентаризации |

| по | ценности | измерения | |

|порядку|—————————————–————————+————————–————+————————————————–————————————————|

| |наименование,|номенк- |наимено-|код | излишек | недостача |

| | вид, сорт, |латурный| вание | по |——————–—————————+——————–—————————|

| | группа | номер | |СОЕИ|коли- | сумма, |коли- | сумма, |

| | | | | |чество| руб. |чество| руб. |

|———————+—————————————+————————+————————+————+——————+—————————+——————+—————————|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

|———————+—————————————+————————+————————+————+——————+—————————+——————+—————————|

| 1 |Костюм | 055600 | шт. | | - | - | 6 |36 000 |

| |женский, | | | | | | | |

| |1-й сорт | | | | | | | |

|———————+—————————————+————————+————————+————+——————+—————————+——————+—————————|

| 2 |Костюм | 055601 | шт. | | - | - | 5 | 45 000 |

| |женский, | | | | | | | |

| |2-й сорт | | | | | | | |

|———————+—————————————+————————+————————+————+——————+—————————+——————+—————————|

| 3 |Костюм | 055602 | шт. | | - | - | 4 | 40 000 |

| |детский, | | | | | | | |

| |1-й сорт | | | | | | | |

|———————+—————————————+————————+————————+————+——————+—————————+——————+—————————|

| 4 |Костюм | 055603 | шт. | | - | - | 4 | 44 000 |

| |детский, | | | | | | | |

| |2-й сорт | | | | | | | |

|———————+—————————————+————————+————————+————+——————+—————————+——————+—————————|

| 5 |Юбка женская | 055604 | шт. | | | | 5 | 65 000 |

|———————+—————————————+————————+————————+————+——————+—————————+——————+—————————|

| 6 |Брюки детские| 055605 | шт. | | - | - | 4 | 56 000 |

|———————+—————————————+————————+————————+————+——————+—————————+——————+—————————|

| Итого| | | 28 | 286 000 |

|————————————————————————————————————————————+——————+—————————+——————+—————————|

Бухгалтер _______________ К.А.Васнецов

(подпись) (расшифровка подписи)

Продолжение формы № инв-13

|————————————————————————————————–—————————————————————————————————————–———————¬

|Отрегулировано за счет уточнения| Пересортица | |

| записей в учете | | |

|———————————————–————————————————+—————————————————————–———————————————+———————|

| излишек | недостача | излишки, зачтенные | недостачи, | |

| | | в покрытие недостач | покрытые | |

| | | | излишками | |

|————–————–—————+————–—————–—————+————–—————————–——————+—————–—————————+———————|

|ко- |сум-|номер|ко- |сум- |номер|ко- | сумма, |поряд-|ко- | сумма, |поряд- |

|ли- |ма, |сче- |ли- |ма, |сче- |ли- | руб. |ковый |ли- | руб. |ковый |

|чес-|руб.|та, |чес-|руб. |та, |чес-| |номер |чес- | |номер |

|тво | |ста- |тво | |ста- |тво | |зачте-|тво | |зачтен-|

| | |тьи, | | |тьи, | | |нных | | |ных |

| | |за- | | |за- | | |недос-| | |изли- |

| | |каза | | |каза | | |тач | | |шков |

|————+————+—————+————+—————+—————+————+—————————+——————+—————+—————————+———————|

| 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

|————+————+—————+————+—————+—————+————+—————————+——————+—————+—————————+———————|

| - | - | - | - | - | - | - | | | || - |