Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами (на примере ООО «СП БИЗНЕС КАР»)

Содержание:

ВВЕДЕНИЕ

Современная экономика предполагает взаимодействие организации с различными контрагентами. Покупатели, залогодатели, кредиторы, поставщики, арендодатели - это лишь часть контрагентов, с которыми ежедневно сталкивается организация. В рыночной экономике невозможно осуществлять свою деятельность изолированно от других, поэтому каждая организация в своей работе сталкивается с контрагентами.

Для обеспечения экономической безопасности предприятия необходимо знать: можно ли доверять определенному контрагенту. К сожалению, мошенничество имеет место быть, многие компании пытаются обманным путем заключить договор для получения выгоды. Это может нанести ущерб организации, с которой этот договор был заключен. Поэтому прежде чем вступать с какой-либо организацией или индивидуальным предпринимателем в договорные отношения необходимо быть полностью уверенным в надежности данных лиц, а также в отсутствии у них опасных намерений.

Актуальность исследования обоснована тем, что в современной рыночной экономике невозможно проводить свою деятельность без взаимодействия с контрагентами. Ежедневно предприятия различных отраслей экономики сотрудничают друг с другом, с государствами, с зарубежными предприятиями.

Объектом исследования работы является общество с ограниченной ответственностью производственно-монтажный «СП Бизнес КАР».

Цель работы - усовершенствовать методы проверки контрагентов «СП Бизнес КАР».

Задачи исследования:

- Изучить теоретико-правовые аспекты проверки контрагентов;

- Изучить методы проверки контрагентов ООО «СП Бизнес КАР»;

- Разработать мероприятия, направленные на совершенствование методов проверки контрагентов ООО «СП Бизнес КАР».

1 ТЕОРЕТИКО-ПРАВОВЫЕ АСПЕКТЫ РАБОТЫ С

КОНТРАГЕНТАМИ

1.1 Работа с контрагентами как элемент обеспечения экономической безопасности

Состояние экономической защищенности невозможно без действующей системы проверки контрагентов. Создание и обеспечение деятельности такой системы - важная задача для компании. С помощью осуществления комплексной проверки потенциальных контрагентов предприятие сможет обезопасить свою деятельность от экономических преступлений со стороны контрагентов. [1]

Перед заключением любых сделок с контрагентами необходимо досконально проверить его на наличие угроз экономической безопасности компании. Конечно, можно заключать контракты с непроверенными или не до конца проверенными контрагентами, но подобнее сделки несут в себе риск, вероятность которого может быть крайне высока. Мошеннические действия непроверенного контрагента могут привести к потере не только финансовых средств, но и ценной конфиденциальной информации. Поэтому если компания не может себе позволить брать на себя риски, то каждого потенциального контрагента необходимо проверять [4].

В случае если у компании нет достаточных ресурсов на проверку контрагента, то необходимо провести как минимум экспресс-проверку. Данная проверка возможна с использованием открытых источников, таких как различные банки данных, доступные в сети Интернет. Также существуют такие индикаторы угроз, которые можно проверить с помощью наблюдения, например, с его помощью можно проверить фактическое наличие офиса, соответствие юридического и реального адреса. Кроме этого, с помощью открытых источников можно определить, есть ли у предприятия долговые обязательства, не зарегистрирована ли она в оффшорной зоне, принадлежит ли офис компании ей или он взят в аренду. Выявление подобных проблем при первоначальной проверке может помочь компании отсеять наиболее подозрительных контрагентов, чья недобросовестность видна невооруженным глазом. Для более подробной проверки компания должна использовать специалистов в данной области, а также пользоваться специальными закрытыми источниками, которые специализируются на сборе данных по контрагентам. Подробный анализ деятельности контрагентов должен включать в себя тщательный анализ бухгалтерских, финансовых и юридических документов. [36]

Недобросовестные контрагенты несут в себе множество угроз предприятию. Данные угрозы и первоначальные меры по борьбе с ними могут быть представлены следующим образом:

Рисунок 1 - Связанные с контрагентами угрозы экономической

безопасности и меры по борьбе с ними

Исходя из этого, можно сделать вывод, что проверка контрагентов необходима, так как любая из вышеперечисленных угроз потенциально несет в себе разрушительные последствия для компании, которые могут выражаться не только в финансовых потерях, но могут привести и к прекращению деятельности фирмы. [22]

К проверке каждого потенциального контрагента необходимо подходить серьезно, не допускать снисходительного отношения и реагировать на каждую подозрительную деталь. [38]

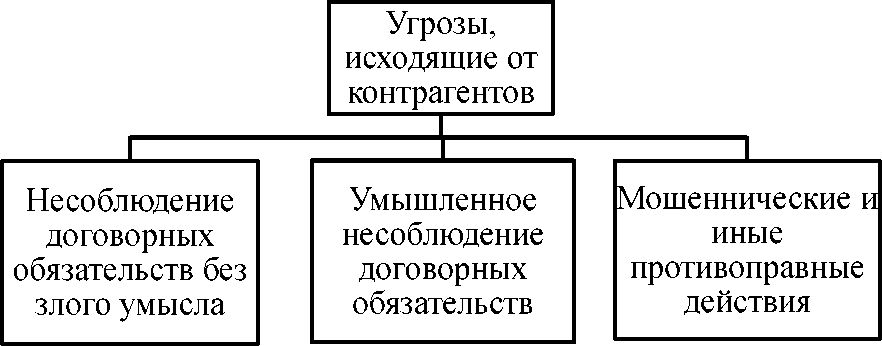

К стандартным угрозам к, исходящим от контрагентов можно отнести:

Рисунок 2 - Стандартные угрозы от контрагентов

Обязательство - совершение в пользу другого лица определенного действия, возникающее из договоров и других сделок. Основные угрозы, исходящие от контрагентов, связаны именно с обязательствами, возникающими после заключения сделки. Перед заключением сделки необходимо досконально проверить контрагента и лишь убедившись в отсутствии рисков вступать с ним в договорные отношения [5].

От первой угрозы не застрахован никто. Дело в том, что при осуществлении деятельности могут возникнуть различные форс-мажорные обстоятельства, произошедшие без злого умысла со стороны кого-либо. Такие обстоятельства могут привести к несоблюдению контрактных обязательств. Такое может произойти и с проверенным контрагентом, с таким, с которым уже было совершено множество сделок. Для защиты от таких потерь можно прибегнуть к услугам страховых компаний. [26]

Вторая и третья угроза возникают от действий недобросовестных контрагентов. Не всегда удается провести полную проверку, либо контрагент скрыл подозрительные детали и смог ввести в заблуждение проверяющую сторону и, вступив с ней в договорные отношения, начал действовать исходя из злых умыслов. [21]

В Гражданском кодексе Российской Федерации предусмотрена ответственность за умышленное несоблюдение договорных обязательств. Двадцать пятая глава данного кодекса гласит, что должник обязан возместить кредитору причиненные убытки. Лицо признается виновным в неисполнении обязательств и несёт ответственность при наличии вины. Если же лицо предприняло должную осмотрительность, то есть неисполнение наступило в силу независящих от него обстоятельств, то оно может быть признано невиновным [2].

Для того чтобы минимизировать вероятность потерь и их размер, предприятию нужно заключить контракт на определенных условиях, которые будут предусматривать неотвратимую ответственность за неисполнение или неподлежащие исполнение обязательств должником. В случае если вина должника доказана, то предприятие через суд должно подтвердить наличие убытков и доказать связь между неисполнением или ненадлежащим исполнением обязательств и понесенными убытками. В то же время должник имеет право представить встречные доказательства, с помощью которых он сможет снять с себя ответственность либо уменьшить размер возмещаемых убытков [3].

Кредитор также имеет право на возмещение убытков в случае прекращения договора. Такие убытки будут приниматься за разницу между ценами на сопоставимые работы и услуги. [16]

Договоренность о возмещении потерь не должна нести в себе двусмысленности, так как она может способствовать уклонению от возмещения убытков. Размеры возмещаемых убытков могут быть ограничены оговоренной суммой неустойки. Однако есть несколько вариантов возмещения убытков:

- взыскивается только неустойка;

- взыскивается либо неустойка, либо убытки;

- взыскивается неустойка и убытки.

Данный момент должен быть подробно оговорен в контракте между лицами, вступающими в договорные обязательства.

Третий вид угроз, мошеннические действия, может возникнуть, если при проверке потенциального контрагента было уделено минимум внимания. Не всегда удается с помощью поверхностной проверки установить подлинность документов потенциального контрагента и существует вероятность не заметить подделку. [35]

Мошенничество представляет собой деяние, при котором лицо-жертва добровольно передаёт преступнику определенные материальные ценности в том или ином выражении в результате введения в заблуждение, обмана. Мошенничество является уголовно-наказуемым преступлением. Существует внешнее мошенничество и внутреннее мошенничество. Внутреннее мошенничество является результатом преступных действий персонала предприятия, а внешнее - результатом действий внешних субъектов [6].

Зачастую объектами мошенничества выступают молодые, перспективные и развивающиеся компании, которые уже обладают достаточными средствами, но не обладают достаточным опытом, чтобы распознать мошенника и противостоять ему. Этим могут воспользоваться контрагенты с мошенническими целями. Представители подобных компаний могут различными способами пытаться войти в доверие компании-жертвы, подталкивая к скорейшему завершению сделки. Потому что при ускорении темпа совершении сделок можно скрыть определенные детали и провернуть преступные схемы. Зачастую мошенники выдают себя за не тех, кем они являются, прикрываясь известными именами. Однако, при наличии должной наблюдательности, это можно раскрыть [10].

Самым распространенным видом мошенничества является попытка контрагента завладеть имуществом либо деньгами предприятия. Мошенники всячески пытаются ускорить совершение сделки, заставить компанию- жертву как можно быстрее перевести средства на их счета, отгрузить товар, и, получив деньги или материальные ценности компании, как можно быстрее скрыться из вида вместе и имуществом, которым они завладели преступным путем. Зачастую мошенники мастерски подделывают документы и подталкивают на скорейшую отправку товара или денежных средств, чтобы у компании жертвы не было времени тщательно проверить документы и заметить подделку, так как невооруженным глазом её заметить невозможно [9].

При предъявлении документа, который выглядит как подлинный, компания-жертва зачастую спешит завершить свою часть сделки. В результате она теряет свое имущество, так как не проявила должной бдительности. Мошенничество с фиктивными договорами очень распространено. Мошенники подделывают платежные документы, предоставляют их компании-жертве, которая, увидев их, спешит отправить товар, не удостоверившись в том, что средства по платежным документам действительно поступили на их счета. Чтобы защититься от данного вида мошенничества, компаниям необходимо уделять больше времени проверки документов в документообороте с новыми контрагентами, так как уровень доверия в таких отношениях не позволяет проводить финансовые операции без проверки. Если компания-мошенник пытается торопить с осуществлением сделки, то это признак того, что у данной компании есть злой умысел, и необходимо внимательнее отнестись к документации и тщательно её проверять. [31]

К другому виду мошенничества относится мошенничество, направленное на получение конфиденциальной информации или хищение любой информации, хранящейся в цифровом варианте. Данный вид мошенничества можно осуществить при помощи специального шпионского программного обеспечения. Однако, чтобы совершить такую ошибку и позволить установить контрагенту своё программное обеспечение на компьютеры компании или дать им доступ к своим информационным ресурсами, нужно проявить очень серьезную невнимательность, практически халатность. [18]

Ещё одним видом мошенничества является лжеинвестирование. При такой схеме мошенники пытаются вовлечь чужие денежные средства в несуществующий вовсе или существующий на бумаге бизнес-проект. Для того, чтобы не попасться на удочку к таким мошенникам, необходимо проявлять бдительность, изучать документы, проверять реальное наличие не только компании, но и проекта, в который предлагается вложить свои денежные средства. [43]

И это лишь часть мошеннических схем. Всё это говорит о том, что компаниям необходимо быть крайне осторожными при ведении бизнеса, так как невозможно знать заранее, где скрываются мошенники. Если проявлять должную бдительность, не торопиться при проверке потенциального контрагента, совершении сделок с ним, то можно максимально обезопасить свою компанию от потерь имущества.

1.2 Целесообразность проверки потенциальных контрагентов

В своей хозяйственной деятельности фирмам необходимо собирать информацию о потенциальных контрагентах, это является неотъемлемым процессом деятельности.

Проверка контрагента служит способом уменьшения рисков заключения убыточных сделок, с помощью данных проверок можно обезопасить себя от сомнительных соглашений. Дело в том, что для успешной деятельности компании необходимо установить высокий уровень экономической безопасности, охранять коммерческую тайну. Заняться этим необходимо сразу после открытия компании, даже малой и новой компании стоит позаботиться о разработке системы безопасности и контроля, чтобы быть уверенным в защищенности своих информационных и коммерческих ресурсов от коррупции и мошенничества [9].

Так как последствия сделок с недобросовестными контрагентами могут нанести серьезный ущерб деятельности компании, то следует с осмотрительностью проводить оценку каждого потенциального контрагента, либо лиц, которые ответственны за сотрудничество с ними. Это положительно скажется на уровне экономической безопасности предприятия и позволит осуществлять свою экономическую деятельность с максимальной эффективностью.

Для поиска данных о потенциальных контрагентов можно использовать открытые и закрытые источники. Если потенциальным контрагентом является компания, которая осуществляет свою деятельность на рынке не первый год, то за информацией о ней можно обратиться к компаниям, которые имели опыт работы с данной компанией. Для получения информации из конфиденциальных источников придётся обращаться к лицам, имеющим доступ к данным источникам [13].

С помощью информационного поля можно в самый короткий период узнать особенность любой интересующей организации, определить потенциальные возможности взаимодействия, возможные угрозы, выработать модель сотрудничества, которая потенциально сможет принести максимально возможную прибыль. Поиск данных можно осуществлять как сплошной, так и выборочный. Сплошной поиск данных предполагает, что компания ищет и собирает абсолютно все данные о потенциальном контрагенте и уже затем анализирует их. Выборочный же поиск предполагает, что компания изначально производит поиск данных по определенным показателям, которые будут использованы для оценки надежности потенциального контрагента, которые помогут принять решение о возможном сотрудничестве с данным контрагентом. [14]

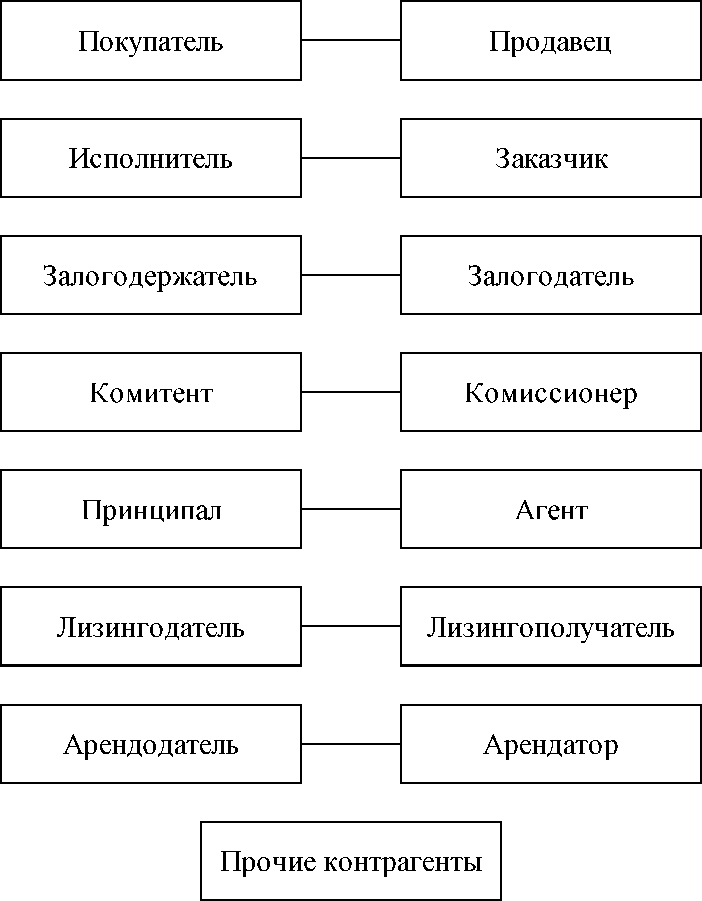

Проверка потенциальных контрагентов важна, так как любая организация сталкивается с различными категориями контрагентов. Категории контрагентов представлены ниже:

Рисунок 3 - Категории контрагентов

Любая организация в течение своей деятельности ежедневно взаимодействует с множеством различных контрагентов. Информация о каждом контрагенте должна быть не только полной и точной, но и актуальной, так как ситуация может поменяться в любой момент.

Проверка контрагентом является важнейшим элементом обеспечения экономической безопасности. Наряду с другими организационными мерами проверка контрагентов может служить для достижения таких целей как:

- Укрепление хорошей репутации: когда организация уделяет серьезное внимание своей коммерческой безопасности, тщательно проверяет своих контрагентов, то потенциальные недобросовестные контрагенты теряют к ней интерес, так как риск раскрытия их преступных умыслов увеличивается, а возможность завладеть имуществом этой компании уменьшается. Поэтому всегда важно давать понимать каждому потенциальному контрагенту, что он и его деятельность будут досконально проанализированы, и лишь после этого с ним будут вестись переговоры.

- Повышение дисциплины сотрудников, связанных со снабжением, заказом работ, услуг: если руководство компании уделяет серьезное внимание проверке контрагентов, то у недобросовестного персонала остается меньше возможностей использовать свои должностные полномочия с целью извлечения личной выгоды. Они не смогут получать неофициальные платежи, заключать невыгодные сделки с аффилированными компаниями и совершать иные действия, направленные на незаконное личное обогащение за счет имущества компании.

- Снижение рисков образования просроченной дебиторской задолженности: анализируя деятельность контрагентов, их финансовую отчетность, компания сможет сразу определить, могут ли возникнуть у этого контрагента проблемы со своевременной оплатой товаров, работ или услуг. При наличии множества дел в гражданских судах, при наличии серьезной кредиторской задолженности на счетах, компании стоит задуматься над тем, чтобы вступать в договорные отношения с таким контрагентом, так как риск возникновения долгосрочной дебиторской задолженности вырастает, что может привести к ухудшению показателей финансовой устойчивости предприятия.

- Снижение рисков отказа со стороны налоговых органов в возмещении НДС: данный пункт важен для компаний-экспортеров. При экспорте товаров сумма налога на добавленную стоимость составляет 0% [4]. Это означает, что экспортеры являются плательщиками данного налога, но они имеют право получить налоговое возмещение. В случае если в отношении компании было совершено правонарушение, то налоговый орган имеет право отказать в возмещении налога на добавленную стоимость, сославшись не недостаточную бдительность, проявленную компанией при заключении контракта, которая привела к правонарушению [25].

Кроме целей проверки контрагентов существуют также и особые ситуации, когда проверку необходимо осуществить более подробно, чем она осуществлялась, если осуществлялась, до этого. К таким ситуациям можно отнести следующее:

- Перспектива долгосрочного сотрудничества с организацией, взаимодействие с которой до этого было непостоянным или осуществлялось один раз. В долгосрочных контрактах условия, обычно, более выгодные, чем в краткосрочных или единичных соглашениях. Могут быть добавлены различные стимулирующие бонусы либо может быть увеличен срок поставки. Поэтому при вступлении в подобные договорные отношения, необходимо тщательно проверить компанию и только будучи полностью уверенным в ее надежности заключать долгосрочные соглашения.

- Заключение контракта с новой компанией. Если компании не планируют дальнейшее сотрудничество, то необходимо серьезно отнестись к проверке контрагента, так как существует риск возникновения проблем, особенно если контрагент не вызывает доверия. В таких случаях проверка будет начата с нуля, так как с данной компанией не было никаких контактов до этого. При возникновении сомнений стоит отказаться от такой сделки.

- Заключение контракта с отсрочкой платежа. Так как оплата товаров, работ и услуг по данному соглашению будет осуществлена постфактум, то имеется высокая степень риска не получить свои средства. Это создает угрозу для компании-поставщика, поэтому необходимо тщательно проверять компанию, с которой планируется заключить подобное соглашение, а затем следить за поведением ее представителей при переговорах. Необходимо полностью убедиться в чистоте и ясности намерений компании, прежде чем отгружать ей товары, осуществлять работы или оказывать услуги в долг с последующей оплатой.

- Заключение контракта с предоплатой. Как и в предыдущем пункте, данный вид оплаты несет в себе риск быть несовершённым. Компания вступая в отношения, основанные на доверительной оплате рискует вовсе не получить свои средства. Поэтому необходимо уделить проверке должное внимание, чтобы быть уверенным в том, что потенциальный контрагент не будет действовать исходя из злых умыслов и побуждений, и выполнит свои обязательства по контракту [41].

1.3. Принципы и методы правильного выбора контрагентов

Проверка контрагента является важной операцией, и к ней нужно подходить внимательно. Основным принципом при проверке контрагента считается проявление должной осмотрительности. Данное понятие означает принятие комплекса мер и действий, направленных на получение необходимой и достоверной информации о потенциальном контрагенте. Федеральная Налоговая Служба использует это понятие при оспаривании обоснованности налоговых вычетов по налогу на добавленную стоимость. В случае если пострадавшая компания не проявила должную осмотрительность, она не получит право на вычеты [11].

Список обстоятельств, при которых осмотрительность признается ненадлежащей, приводится ниже:

- контрагент не зарегистрирован в ЕГРЮЛ/ЕГРИП или имеются нарушения при регистрации;

- контрагент является действующим, однако первичные документы оформлены с нарушениями;

- отсутствует информация об адресе места нахождения контрагента, он зарегистрирован в месте массовой регистрации

- отсутствуют документальные подтверждения полномочий руководителя либо его представителя, подписывающих документы от лица контрагента;

- налогоплательщик не удостоверился в личности руководителя контрагента либо его представителей;

- отсутствуют сведения о приобретении/производстве контрагентом товаров для последующей реализации, то есть осуществляется движение только денежных потоков, а товарные потоки отсутствуют;

- у контрагента отсутствуют производственные и (или) торговые площади, собственные или арендованные недвижимость, оборудование, транспорт, сотрудники.

- другие обстоятельства.

Неблагоприятные последствия недостаточной осмотрительности при заключении сделок в предпринимательской деятельности ложатся на лицо, заключившее такие сделки. При этом, зачастую, проверка только государственной регистрации контрагента и его постановки на учёт в налоговом органе недостаточны и не признаются налоговой службой и судами проявлением налогоплательщиком должной осмотрительности [5].

Данные рекомендации налоговой службы говорят о том, что оценивать нужно не только состав учредителей, размер уставного капитала и наличие полномочий у руководства, но и платежеспособность, трудовые ресурсы, производственные мощности, проверять наличие складских и торговых помещений по месту нахождения и убедиться в точности и достоверности контактной информации [14].

Для получения этих сведений следует изучить открытие источники, например, сайт компании. Необходимо удостовериться в том, что эти данные актуальные, что лица, указанные как уполномоченные, не привлекались к ответственности за неисполнение обязательств, как и сама компания. Также следует проверить, не находится ли компания в списке должников и не идёт ли процедура банкротства. [16]

Так как в Российской Федерации множество компаний с одинаковыми наименованиями, то поиск информации стоит осуществлять с использованием основного государственного регистрационного номера (ОГРН), индивидуального номера налогоплательщика (ИНН) и юридического адреса.

Несоблюдение должной осмотрительности ведёт к тому, что компания может быть признана получившей необоснованную налоговую выгоду. Налоговая выгода признается необоснованной в случаях, если для целей налогообложения учитываются такие операции, которые не соответствуют действительному экономическому смыслу или учтены такие операции, которые не обусловлены разумными экономическими причинами или целями делового характера.

Сам факт нарушения контрагентом своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Но есть случаи, когда одна компания имеет проблемы от того, что другая компания ведет свою деятельность недобросовестно.

Налоговая выгода признается необоснованной, если налоговый орган сможет доказать, что:

- налогоплательщик действовал без должной осмотрительности и осторожности, и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом;

- деятельность налогоплательщика, его взаимозависимых или аффилированных лиц направлена на совершение операций, связанных с налоговой выгодой, преимущественно с контрагентами, не исполняющими своих налоговых обязанностей [3].

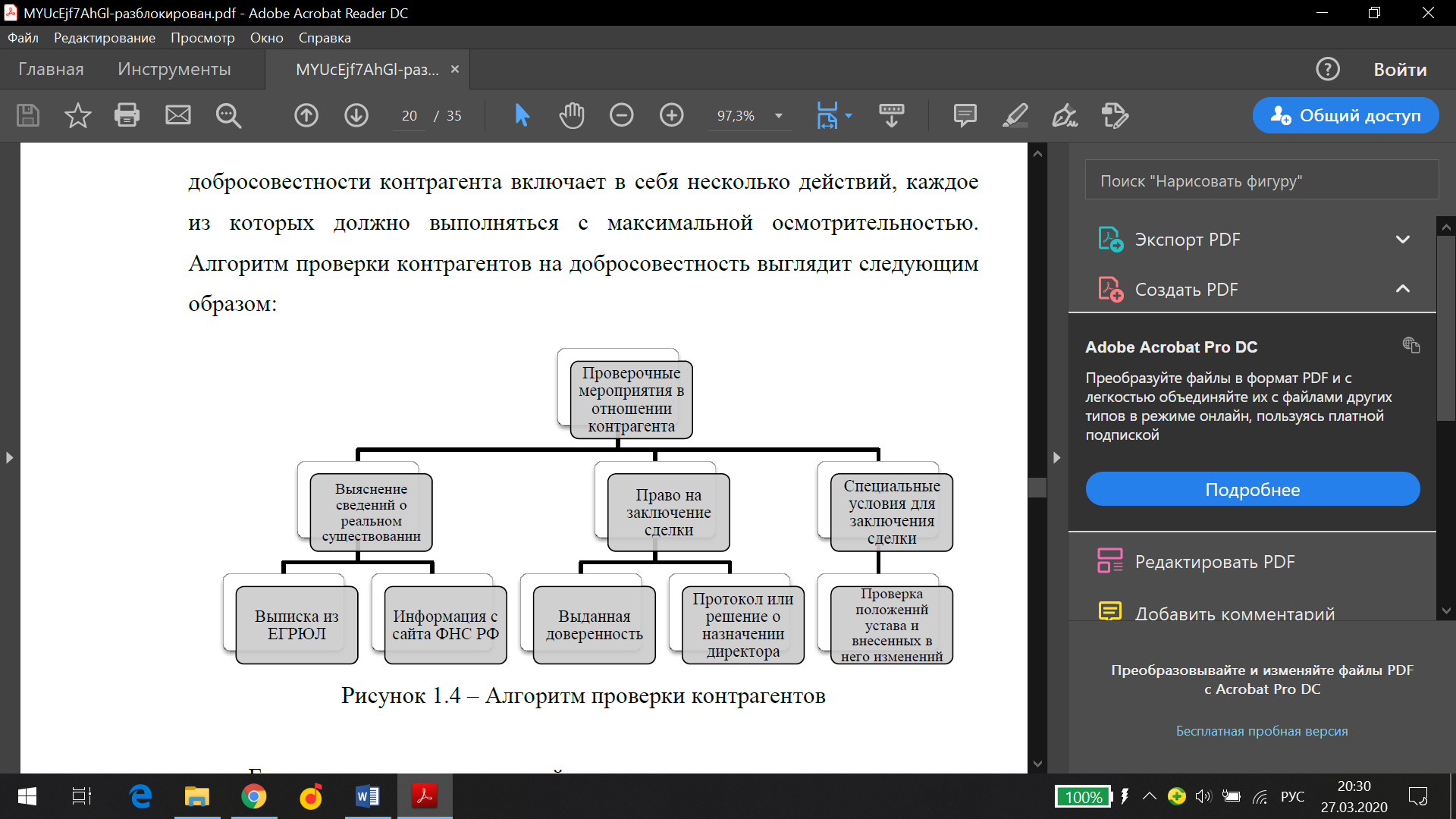

Контрагентов нужно проверять на добросовестность. Процесс проверки добросовестности контрагента включает в себя несколько действий, каждое из которых должно выполняться с максимальной осмотрительностью. Алгоритм проверки контрагентов на добросовестность выглядит следующим образом:

Рисунок 4 - Алгоритм проверки контрагентов

Если же проявление должной осмотрительности снизит риск потери налоговых вычетов, то для того, чтобы снизить кредитно-финансовые риски предприятию придется провести ещё один вид проверки.

Данный вид проверки является крайне ресурсозатратным и его исполнение необходимо поручить профессионально подготовленным специалистам.

Подробная проверка контрагентов включает в себя несколько этапов.

- Дистанционный сбор информации из различных источников. Такие источники могут быть как открытыми, так и закрытыми. К ним могут относиться различные реестры, базы данных, а также специальные программы, разработанные для проверки контрагентов. Необходимо собрать все доступные о потенциальном контрагенте данные, желательно удостоверившись в их точности и актуальности.

- Выезд специалистов по фактическому адресу расположения контрагента. Данный этап заключается в том, что либо штатные, либо нанятые специалисты осуществят выезд непосредственно на фактический адрес потенциального контрагента. Это поможет установить фактическое нахождение офиса, помещений контрагента по юридическому адресу, проверить наличие технических возможностей выполнить прописанные в контракте обязательства.

- Проверка полученных от контрагента документов. При проверке компания может запросить определенные документы от контрагента, в основном учредительные или отчетные. Необходимо произвести их проверку на подлинность, проанализировать показатели. [12]

- Анализ полученных документов. После сбора всей возможной информации её необходимо проанализировать. Этот этап является ключевым при проверке контрагентов. Если информации достаточно, то ее следует проверить полностью, так как недобросовестность контрагента может быть тщательно замаскирована в документации. Если получены данные финансовой отчетности, то их необходимо проанализировать на предмет наличия у контрагента достаточного уровня финансовой устойчивости и платежеспособности, проверить, не имеется ли большой уровень кредиторской задолженности, чтобы знать, является ли этот контрагент надежным и платежеспособным.

- Выдача рекомендаций по возможности работы с контрагентом. Данный этап является завершающим этапом проверки, на нём выносится решение о том, стоит ли вступать в договорные отношения с данным контрагентом или же стоит избегать заключения с ним каких-либо договоров или контрактов.

Следует отметить, что профессионально проведенная проверка контрагента на кредитно-финансовые риски, также не может дать гарантий от невыполнения им своих обязательств, так как никто не застрахован от непредвиденных обстоятельств, либо контрагент мастерски скрывает свои злые умыслы и даже после тщательной проверки они останутся необнаруженными.

Стоит избегать подобного контрагента и не вступать с ним в договорные отношения, не заключать сделок, если в ходе проверки было выявлено, что:

- контрагент учрежден представителями криминальной среды,

- осуществляет деятельность по созданию финансовой пирамиды,

- был зарегистрирован менее 6 месяцев назад,

- не осуществлял деятельность,

- не занимался предлагаемой деятельностью,

- представители контрагента обладают сомнительной репутацией,

- контрагент зарегистрирован в месте массовой регистрации,

- по месту его регистрации находятся посторонние лица,

- контрагент скрывает финансовую отчетность, имеет отрицательные финансовые показатели и ведет рискованную финансовую политику,

- заложил имущество под выполнение обязательств,

- скрыл начало процедуры банкротства,

- имеет множество исков в арбитражных судах. [5]

Кроме предварительной проверки контрагента не стоит забывать о последующих проверках. Они могут позволить обнаружить зарождающиеся подозрительные ситуации как можно быстрее и минимизировать понесенные потери.

Необходимо проверять, что контрагент сделал с поступившими на его счет средствами, контролировать выполнение всех этапов договорных обязательств. Также стоит обращать внимание на сроки выполнения работ, оказания услуг и поставки товаров, контролировать номенклатуру и качество.

В случае обнаружения чего-либо подозрительного необходимо сразу сообщать руководству компании, либо службе безопасности, если таковая имеется. В случае сомнительных действий контрагента, доверие к нему должно снизиться и необходимо заняться его проверкой ещё раз. Осуществлять последующую проверку необходимо быстро, чтобы не упустить момент потери материальных ценностей компании, не позволить злоумышленникам завладеть имуществом или денежными средствами.

2 МЕТОДЫ РАБОТЫ С КОНТРАГЕНТАМИ В ООО «СП БИЗНЕС КАР»

2.1. Основные направления деятельности компании ООО «СП Бизнес КАР»

Общество с ограниченной ответственностью «СП Бизнес КАР», именуемое в дальнейшем ООО «СП Бизнес КАР», создано в соответствии с требованиями норм главы четвёртой части первой Гражданского кодекса Российской Федерации и Федерального закона Российской Федерации «Об обществах с ограниченной ответственностью» от 08 февраля 1998 года № 14-ФЗ на основании решения учредителя № 1 от 11 марта 2003 года.

Полное фирменное наименование Общества – Общество с ограниченной ответственностью «СП Бизнес КАР». Сокращённое фирменное наименование Общества – ООО «СП Бизнес КАР».

ООО «СП Бизнес КАР» является юридическим лицом, имеет в собственности обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Уставный капитал Общества составляет 4500 млн. рублей и сформирован в основном за счёт вклада участника Общества.

Целью создания ООО «СП Бизнес КАР» является ведение коммерческой и хозяйственной деятельности, направленной на получение прибыли в порядке и на условиях, определяемых действующим законодательством Российской Федерации.

Управление в ООО «СП Бизнес КАР» осуществляется в соответствии с законодательством РФ и Уставом предприятия.

Органами управления Общества являются:

-Общее собрание Учредителей;

- Генеральный директор (единоличный и исполнительный орган);

- Ликвидационная комиссия.

Для обеспечения деятельности Общества за счет вклада его участников образуется уставный капитал, который состоит из номинальной стоимости доли участника, которая составляет 100 процентов его уставного капитала. Действительная стоимость доли участника соответствует стоимости чистых активов Общества.

Высшим должностным лицом предприятия является единоличный исполнительный орган Общества - генеральный директор, который назначается участником Общества сроком на 2 года. Генеральный директор:

1) без доверенности действует от имени Общества, в том числе представляет его интересы и совершает сделки;

2) выдает доверенности на право представительства от имени Общества, в том числе доверенности с правом передоверия;

3) издает приказы о назначении на должности работников Общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

4) осуществляет иные полномочия.

Функции и полномочия генерального директора может исполнять участник Общества.

Генеральный директор несет ответственность перед Обществом за убытки, причиненные ему его виновными действиями (бездействием), если иные основания и размер ответственности не установлены Федеральным законом.

У генерального директора ООО «СП Бизнес КАР» имеется три заместителя: коммерческий директор, технический директор и директор производства.

2.2 Анализ деятельности служб экономической безопасности

Проверка благонадежности контрагентов является непременным условием упрочения позиций компании, высокой прибыли и стабильности. Обеспечение безопасности работы с контрагентами непосредственным образом связано с работой по сохранению коммерческой тайны компании.

Для сохранения коммерческой тайны, обеспечения защиты персонала и руководства фирмы, обеспечения ее информационной безопасности существует соответствующая техническая база.

Техническое обеспечение безопасности фирмы предполагает:

-оснащение контрольно-пропускной системы; обеспечения условий аудио- и видеоконтроля, а также сигнализации в служебных помещениях и сигнализационного ограждения (по периметру);

- создание аварийной сигнальной безопасности и охранного освещения;

- защиту компьютеров (пароли, уровни доступа к секретной информации) и телефонных линий; обеспечение физической защиты (техническое оснащение дозоров, операторов, постов охраны и т.п.), создание комплекса технических средств, обеспечивающих проверку партнеров, контрагентов и т.п.

Проверка партнеров, контрагентов играет важную роль в обеспечении безопасной работы фирм. Экономия в этом плане может привести к значительным экономическим потерям. Отсечение ненадежных партнеров является важной функцией служб экономической безопасности.

Реализация комплекса задач и направлений обеспечения экономической безопасности требует довольно значительных финансовых затрат.

Однако, затраты на обеспечение организации и эффективного функционирования работы службы безопасности невелики и составляют от 5 до 10 % от суммы производственных затрат компании.

В рамках комплексного обеспечения экономической безопасности эта служба тесно контактирует в своей работе с бухгалтерией, планово-экономическим, финансовым отделом, юридическим отделом, отделом управления персоналом, отделом закупок и реализации в рамках их компетенции.

Особое место в системе комплексной экономической безопасности компании занимает группа оперативного реагирования. Ее работа предусматривает два режима - обычном и чрезвычайном.

При обычном режиме не возникает серьезных угроз экономической безопасности, идет профилактическая работа по их предупреждению и деятельность всех подразделений направлена на решение локальных текущих проблем.

Помимо этого, служба безопасности обеспечивает взаимодействие с другими структурными подразделениями фирмы, от деятельности которых в той или иной степени зависит состояние экономической безопасности фирмы.

Служба экономической безопасности работает в следующих ключевых направлениях, представленных в таблице 1.

Таблица 1 - Мероприятия по обеспечению экономической безопасности

ООО «СП Бизнес КАР» результаты их проведения

|

№ |

Наименование мероприятий |

Результаты реализации мероприятий |

|

1. |

Изучение и анализ законов РФ и регионов, подзаконных актов, инструкций и положений, аналитическая обработка информации. |

Выявление нестыковок и противоречий в законодательных актах и нормативно-инструктивных материалах с целью минимизации налогов и сборов. |

|

2. |

Сбор, обработка и анализ сведений о заинтересованных в работе компании экономических, общественных и политических организациях. |

Выработка рекомендаций по достижению компромиссных решений по устранению препятствий для развития бизнеса. |

|

3. |

Изучение и анализ информации о потенциальных и действующих партнерах, методах их поведения на рынке. |

Установление связей партнеров с организованной преступностью, коррумпированными чиновниками. Выявление уровня профессионализации партнеров, психологии их поведения, принятие мер по нормализации отношении либо по отсечению недобросовестных партнеров. |

|

4. |

Сбор и анализ информации о криминальных структурах, выявление агентов этих структур внутри предприятия, их целях в отношении фирмы и методах их работы. |

Выработка механизмов и принятие контрмер против ОПГ, в том числе силовых с возможным привлечением силовых структур (МВД, ФСБ) для противодействия криминалу. |

|

5. |

Изучение и анализ информации о недобросовестных конкурентах и методах их деятельности на рынке и внутри организации |

Разработка и реализация механизмов противодействия деятельности недобросовестных конкурентов фирмы, а также коррумпированных чиновников, предотвращения внеплановых налоговых проверок, мошеннических действий, попыток использования спецслужб. |

|

6. |

Сбор и контроль работы по сохранению коммерческой тайны сотрудниками компании |

При трудоустройстве каждый сотрудник подписывает соглашение о неразглашении коммерческой тайны |

Работа службы безопасности ООО «СП Бизнес КАР» является недостаточно эффективной, уровень просроченной дебиторской задолженности достаточно высок, что в большей степени вызвано низким уровнем качества проверки потребителей, что также негативным образом сказывается на финансовом результате деятельности ООО «СП Бизнес КАР», прибыль компании стремительно падает, также как его платежеспособность и финансовая устойчивость.

На сегодняшний день детализация анализа контрагентов при заключении договора с ООО «СП Бизнес КАР» невысока, что обусловлено недостаточностью квалификации специалистов службы экономической безопасности, для чего необходимо направить их на дополнительное обучение или провести набор новых сотрудников должной квалификации.

Следует отметить, что картотека контрагентов ведется на бумажных носителях и с помощью инструментов MS Excel, кроме этого ввиду срочности заключения отдельных контрактов, проверка зачастую проводиться поверхностно, а в отдельных случаях и вовсе не осуществляется, что негативным образом может сказаться на безопасности сделки.

Структура проверки коммерческих предложений в ООО «СП Бизнес КАР». Как правило, в инжиниринговых компаниях и на производственных предприятиях инженерные службы занимаются вопросами поиска поставщиков на сложное техническое оборудование. Высококвалифицированные специалисты - инженеры составляют техническое задание или оформляют описание оборудования. Если характеристики оборудования определены проектной документацией и это оборудование изготавливается под заказ, то специалисты инженерных служб осуществляют поиск компаний-производителей, запрашивают у них коммерческие предложения, взаимодействуют с ними по техническим вопросам, порой несколько раз переписывают заявку на заказ, чтобы она соответствовала форме предприятия-изготовителя.

По регламенту службы экономической безопасности есть 3 стадии проверки: 1- отдел закупок; 2- инженерные службы; 3- служба экономической безопасности, но по факту коммерческие предложения не всегда доходят до второй стадии проверки, обычно они рассматриваются и принимаются на стадии отдела закупок.

Все это свидетельствует о том, что руководству компании необходимо предпринять ряд мер по повышению эффективности работы службы экономической безопасности.

2.3 Предложения по повышению эффективности организации анализа информации для определения надежности контрагентов и безопасности коммерческих предложений и расчет их экономической эффективности

Можно рекомендовать следующие мероприятия по повышению эффективности деятельности службы экономической безопасности ООО «СП Бизнес КАР» при работе с контрагентами и их коммерческими предложениями:

- Проведение обучения специалистов службы экономической безопасности, направить их на дополнительное обучение или провести набор новых сотрудников должной квалификации.

- Разработка системы оценки эффективности работы персонала, в частности сотрудников службы экономической безопасности.

Задача оценки персонала службы безопасности очень сложна и всегда будет носить оттенок субъективизма, поскольку идеальной системы оценки деятельности персонала не существует. Человек достаточно сложный объект изучения, по этой причине основной задачей создания системы оценки сотрудников является снижение степени субъективности оценки.

Специалисты службы экономической безопасности оказывают немаловажное, зачастую решающее влияние на все элементы системы безопасности объекта. Поэтому систематическая оценка всех категорий персонала дает возможность решать сложные задачи, стоящие перед службой безопасности, и в большей степени увеличивают эффективность системы безопасности.

- Разработка положения о методологии проверки контрагентов;

- Изменение положения по мотивации и оплате труда в части введения персональной ответственности работников службы безопасности в случае заключения договора с непроверенным контрагентом;

- Разработка системы защиты информации;

- Изменение в положении о мотивации и оплате труда в части определения уровня премирования от уровня погашенной дебиторской задолженности;

- Внедрение программного продукта с помощью программного комплекса СБИС

5.1 Покупка программного продукта;

5.2 Проведение обучения сотрудников навыкам работы в программном комплексе.

- Разработка положения об оценке коммерческих предложений

Более детально рассмотрим внедрение ПО «СБИС».

За минуту с помощью СБИС можно увидеть взаимосвязи различных организаций, используется более 30 источников информации, наблюдение компаний, маркеры, арбитражные дела и многое другое.

Проверить контрагента на СБИС можно по следующим параметрам:

- Полное наименование, юридический адрес, контакты.

- Выручка в динамике за 10 лет.

- Уставный капитал контрагента и его учредители.

- Судебные процессы: выигранные и проигранные дела в качестве истца и ответчика.

- Прибыль в динамике с расчетом рентабельности капитала.

- Связанные лица и компании по данным ФНС.

- Аналитика: деловая репутация, финансовое положение, рейтинг благонадежности, соответствие признакам однодневки.

- Проверка контрагента на участие в торгах и количество заключенных госконтрактов.

- Общая стоимость бизнеса с указанием рейтинга по региону и виду деятельности.

- Данные по конкурентам, похожим по объему выручки и стоимости бизнеса.

Итогом отчета СБИС онлайн проверки является краткая справка о контрагенте, резюмирующая все вышеперечисленные сведения.

Определим экономический эффект от предложенных мероприятий, в частности от применения для проверки контрагентов компании ПО «СБИС».

Стоимость тарифных планов «СБИС» представлена в таблице 2.

Таблица 2- Тарифные планы «СБИС»

|

Лицензия |

Стоимость тарифных планов, в руб. |

||

|

1 год |

2 года |

3 года |

|

|

Аккаунт СБИС |

500 |

1 000 |

1 400 |

|

Базовые сведения о компаниях и владельцах |

6 000 |

11 400 |

16 200 |

|

Расширенные сведения о компаниях и владельцах |

10 000 |

19 000 |

27 000 |

|

Работа через API |

От 50 000 |

От 95 000 |

От 135 000 |

Таблица 3- Состав тарифных планов программы.

|

Возможности |

Базовые сведения |

Расширенные сведения |

|

Основные сведения по компаниям |

Основные сведения по компаниям + аналитика |

|

|

Стоимость годовой лицензии |

6 000 руб. |

10 000 руб. |

|

Поиск по компаниям и подбор контрагентов |

+ |

+ |

|

Выписки из ЕГРЮЛ и ЕГРИП (не ограничено), реквизиты |

+ |

+ |

|

Информация об учредителях, топ- менеджерах и связанных лицах |

+ |

+ |

|

Индекс надежности компании |

+ |

+ |

|

Возможности |

Базовые сведения |

Расширенные сведения |

|

Интересные компании |

+ |

+ |

|

Бухгалтерская отчетность по всем компаниям |

+ |

+ |

|

Статистика участия в торгах и госконтракты |

+ |

+ |

|

Статистика участия в судах |

+ |

+ |

|

Анализ и проверка ваших компаний и отчетности |

+ |

+ |

|

Выписка из ЕГРЮЛ и ЕГРИП, заверенная электронной подписью ФНС |

- |

+ |

|

Комплексная оценка надежности |

+ |

|

|

Финансовый и управленческий анализ |

+ |

|

|

Расчет стоимости бизнеса |

+ |

|

|

Оценка кредитоспособности |

+ |

|

|

Положение на рынке, сравнение с конкурентами |

+ |

|

|

Полные сведения об участии в торгах и госконтракты |

- |

+ |

|

Судебные дела и проверки госорганами |

- |

+ |

|

Имущество в залоге и в лизинге |

- |

+ |

|

Информация эмитентов и важные события по компаниям |

- |

+ |

|

Открытые вакансии |

- |

+ |

Из тарифов, которые предлагает программа СБИС требуется тариф, который показывает расширенные сведения о компаниях и владельцах.

При использовании данного программного продукта компания сможет оптимизировать численность сотрудников и увеличить эффективность работы по проверке контрагентов.

Кроме этого потребуется обучение сотрудников для работы в данной системе, стоимость обучения для 2 человек составит 12 тыс. руб.

Экономический эффект будет складываться из экономии затрат на оплату труда и отчислений на социальное страхование. Средняя заработная плата персонала составляет 36 тыс. руб., отчисления на социальное страхование 30,2% от фонда оплаты труда. Итак, величина годовой экономия составит 36*1,302*12 = 562,5 тыс. руб., а затраты на внедрение СБИС 22тыс. руб.

Таким образом, годовой эффект от внедрения программного обеспечения составит 540,5 тыс. руб., что свидетельствует о высокой практической значимости предложенных мероприятий.

Внедрение программного продукта «СБИС» увеличит эффективность работы с контрагентами, снизит уровень дебиторской задолженности, уменьшит убытки от списания просроченной задолженности, сократит количество судебных разбирательств с контрагентами, снизив судебные издержки, обеспечит бесперебойную работу с поставщиками, в соответствии с этим увеличит как финансовый результат, так и улучшит финансовое состояние ООО «СП Бизнес КАР».

Для улучшения качества проверки коммерческих предложений следует ввести внешний контроль, например, назначить начальника службы безопасности следить за этапами проверки коммерческих предложений. Так для совершенствования проверки коммерческих предложения может быть использована балльная методика оценки и сопоставления коммерческих предложений (заявок) на выполнение работ, оказание услуг. Оценка коммерческих предложений производится по перечню критериев и их значимости установленных в требованиях запроса предложений. Количество критериев может быть от одного до шести. Состав подкритериев определяется в зависимости от предмета запроса предложения.

ЗАКЛЮЧЕНИЕ

С каждым годом вопрос добросовестности контрагентов становится все более актуальным для российских компаний. Работа с фирмой-однодневкой может привести компанию к существенным финансовым потерям и претензиям со стороны органов власти, которым нужно будет доказать проявление должной осмотрительности и обоснованность полученной налоговой выгоды в результате взаимодействия с недобросовестными контрагентами.

Актуальность исследования обоснована тем, что в современной рыночной экономике невозможно проводить свою деятельность без взаимодействия с контрагентами. Ежедневно предприятия различных отраслей экономики сотрудничают друг с другом, с государствами, с зарубежными предприятиями.

Для юридических лиц, проверка контрагента является основным действием для предотвращения финансовых и налоговых рисков. Федеральная налоговая служба настоятельно рекомендует проверять контрагентов и проявлять должную осмотрительность, используя все доступные открытые и законные источники информации.

Внедрение программного продукта «СБИС» увеличит эффективность работы с контрагентами, снизит уровень дебиторской задолженности, уменьшит убытки от списания просроченной задолженности, сократит количество судебных разбирательств с контрагентами, снизив судебные издержки, обеспечит бесперебойную работу с поставщиками, в соответствии с этим увеличит как финансовый результат, так и улучшит финансовое состояние ООО «СП Бизнес КАР» в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Законодательные акты

- Конституция РФ от 12.12.1993 (ред. от22.07.2014) / Консультант плюс. - URL: www.consultant.ru.

- Гражданский кодекс РФ (часть 1) от 30.11.94 N 51-ФЗ (ред. от 07.02.2017) / Консультант плюс. - URL: www.consultant.ru.

- Гражданский кодекс РФ (часть 2) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016) / Консультант плюс. - URL: www.consultant.ru.

- Налоговый кодекс Российской Федерации (часть первая) от 31.06.1998 г. N 146-ФЗ (ред. от 28.12.2016) / Консультант плюс. - URL: www.consultant.ru.

- Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) / Консультант плюс. - URL: www.consultant.ru.

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.01.2017) / Консультант плюс. - URL: www.consultant.ru.

- Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров работ, услуг для обеспечения государственных и муниципальных нужд» / Консультант плюс. - URL: www.consultant.ru.

- Федеральный закон от 18 июля 2011 года № 223-ФЗ «О закупках товаров работ услуг отдельными видами юридических лиц» / Консультант плюс. - URL: www.consultant.ru.

- Федеральный закон от 29.07.2004 N 98-ФЗ «О коммерческой тайне» / Консультант плюс. - URL: www.consultant.ru.

- Федеральный закон от 28.12.2010 N 390-ФЗ (ред. от 05.10.2015) "О безопасности" / Консультант плюс. - URL: www.consultant.ru.

- Федеральный закон от 04.05.2011 N 99-ФЗ (ред. от 30.12.2015) "О лицензировании отдельных видов деятельности" (с изм. и доп., вступ. в силу с 01.01.2017) / Консультант плюс. - URL: www.consultant.ru.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"/ Консультант плюс. - URL: www.consultant.ru.

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 03.07.2016) "Об акционерных обществах" (с изм. и доп., вступ. в силу с 01.01.2017) / Консультант плюс. - URL: www.consultant.ru.

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 03.07.2016) "Об обществах с ограниченной ответственностью" / Консультант плюс. - URL: www.consultant.ru.

- Федеральный закон " от 24.07.2007 N 209-ФЗ (ред. от 03.07.2016) "О развитии малого и среднего предпринимательства в Российской Федерации / Консультант плюс. - URL: www.consultant.ru.

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 03.07.2016) "О несостоятельности (банкротстве)" (с изм. и доп., вступ. в силу с 01.01.2017) / Консультант плюс. - URL: www.consultant.ru.

- Федеральный закон от 29.12.2012 N 275-ФЗ (ред. от 28.12.2016) "О государственном оборонном заказе"/ Консультант плюс. - URL: www.consultant.ru.

- Закон РФ от 21.07.1993 N 5485-1 (ред. от 08.03.2015)"О государственной тайне"/ Консультант плюс. - URL: www.consultant.ru.

- Закон РФ от 14.07.1992 N 3297-1 (ред. от 03.07.2016) "О закрытом административно-территориальном образовании"/ Консультант плюс. - URL: www.consultant.ru.

- Указ Президента РФ от 31.12.2015 N 683 "О Стратегии национальной безопасности Российской Федерации" / Консультант плюс. - URL: www.consultant.ru.

Учебники, монографии

- Бархатов А.П. Бухгалтерский учет внешнеэкономической деятельности: учебное пособие, 9-е изд., испр. и доп. - М.: Дашков и Ко, 2016 г. - 268 с.

- Богомолов В.А. Введение в специальность "Экономическая безопасность": учебное пособие - М.: ЮНИТИ-ДАНА, 2012. - 279 c.

- Кобозева Н.В. Банкротство: учет, анализ, аудит: практическое пособие - М.: Магистр, НИЦ ИНФРА-М. - 2016. - 208 c.

- Косолапова М.В., Свободин В.А. Комплексный экономический анализ хозяйственной деятельности: учебное пособие - М.: Дашков и Ко, 2012. - 248 с.

- Кунцман, М.В. Экономическая безопасность: учебное пособие - М.: МАДИ, 2016. - 152 с.

- Мельников А. Б. Экономическая безопасность: учебное пособие - Краснодар: КубГАУ, 2015. - 171 с.

- Полянин А.В., Строева О.А. Экономика предприятия: учебное пособие. - Орел: Издательство ОФ РАНХиГС, 2015. - 236 с.

- Савицкая Г. В. Экономический анализ: учебник, 14-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2014. - 649 с.

- Суглобов А.Е. Экономическая безопасность предприятия: Учебное пособие для студентов вузов - М.: ЮНИТИ-ДАНА, 2013. - 271 c.

- Фирсова О.А. Экономическая безопасность предприятия. - М.: Литагент «МАБИВ», 2014. - 320с.

- Экономическая безопасность: учебник для вузов/под общей ред. Л.П.Гончаренко, Ф.В.Акулинина. - М.: издательство Юрайт, 2015. - 478с.

Статьи, публикации в газетах, журналах и сборниках

- Абашенкова А.В., Демина А.М. Основные направления оптимизации учета и анализа дебиторской задолженности / Международный студенческий научный вестник. - 2015. - № 3. - С. 501 - 502.

- Анисимова Ю.А. Методы управления дебиторской

задолженностью на промышленных предприятиях / Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. - 2013. - № 1. - С. 92 - 96.

- Булатова А.В. Учёт, анализ, аудит дебиторской и кредиторской задолженности / Actualscience. - 2016. - № 2. - С. 84 - 88.

- Гросул В. А., Антонова Е. В. Основные подходы к оценке финансовой безопасности предприятия на основе исследования его денежных потоков / Вестник СГТУ. - 2013. - №1(69). - С. 367-398.

- Губин Б. В., Павлов В. И., Сенчагова В. К., Сорокин Д. Е. Стратегические угрозы и риски в экономической сфере / Стратегия гражданской защиты: проблемы и исследования. - 2013. - №2. - С. 120 -141

- Житникова А. А. Российский и зарубежный опыт оценки финансового состояния предприятия / Наука и современность. - 2012.- №18.- С. 143-156.

- Иволга А. Б. Экономическая безопасность и ее составляющие как основа жизнедеятельности корпорации / Молодой ученый. - 2012. - №1. - С. 113-116.

- Игнатьева Е. В. Методика анализа финансового состояния предприятия / Молодой ученый. - 2015. - №5. - С. 272-275.

- Климонова А.Н. Основные подходы к исследованию понятий «Экономическая безопасность» и «Экономическая безопасность государства» / Социально-экономические явления и процессы. 2014. - №8. - С. 56-78

- Колесниченко Е.А. Факторы экономической безопасности: региональный уровень анализа / Лесотехнический журнал. - 2015. - №3 (19). - С. 465-499

- Лаврова Т.Г. Способы организации научного потенциала модернизации региональной экономики / Вестник Адыгейского государственного университета. Серия 5: Экономика. - 2012. - №3(104). - С. 84-178.

- Папехин Р.С. Внешние и внутренние угрозы финансовой безопасности предприятия / Финансы и кредит. - 2015. - №16 (256) - С.34-56

- Шмидт Ю.Д. Прогнозирование банкротства предприятия / Шмидт Ю.Д. - Вестник ТГЭУ. - 2012. - №4. - С.67-83.

- Шохнех А. В. Математические методы оценки экономической безопасности хозяйствующих субъектов / Шохнех А. В. - УЭкС. - 2012. - №42 (6). - С.156-189

- Система управления персоналом в современной организации на примере ООО «СП БИЗНЕС КАР»

- Сущность коммерческих банков и их функции

- Образовательные кредиты: опыт зарубежных стран и перспективы его развития в России

- Экономические ресурсы торговой организации и эффективность их использования (Эффективность использования экономических ресурсов)

- Анализ деятельности спортивной организации на примере футбольного клуба Локомотив

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АКЦЕНТУИРОВАННЫХ ЧЕРТ ЛИЧНОСТИ РУКОВОДИТЕЛЯ

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование на примере ООО «Универсал»

- Понятие и виды источников права(Источники права общая характеристика)

- Теории происхождения права (Западный путь происхождения права)

- Построение организационных структур (Типы организационных структур )

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Понятие потребности, мотива, стимула в системе мотивации персонала)

- Экспертиза как средство управления качеством и конкурентоспособностью товаров