Коммерческая деятельность розничного торгового предприятия и ее совершенствование на примере ООО «Универсал»

Содержание:

ВВЕДЕНИЕ

Столетие назад коммерция рассматривалась как деятельность, не требующая глубокого изучения и исследования. Сейчас такая трактовка торгового бизнеса примитивна и абсурдна. Сфера знаний в коммерческой деятельности нисколько не уже, а в некоторых случаях гораздо шире, чем в любой другой специальности. Знания по коммерции буквально неисчерпаемы.

Преодоление экономического кризиса, эффективное функционирование рыночной экономики во многом обусловлено уровнем выполнения коммерческих операций, как формы взаимодействия между отдельными производствами, предпринимателями, компаниями и фирмами. Вопросы экономически грамотной коммерции лежат в основе функционирования рыночной экономики. В существующих условиях у предприятий, промышленных фирм, торгово-посреднических организаций возникают сложные проблемы в процессе реализации коммерческой деятельности, начиная с установления коммерческих связей с контрагентами, организации закупок материальных ресурсов и заканчивая экономически выгодным сбытом продукции.

В новых условиях хозяйствования трудовые коллективы вплотную сталкиваются с необходимостью самостоятельного решения многих сложных задач по реализации коммерческой деятельности, начиная с проблемы организации материального обеспечения, оптимизации производственного процесса и заканчивая успешным сбытом продукции в условиях высокой конкурентоспособности зарубежных товаров и услуг.

В сфере товарного рынка успешно функционируют те предприятия, которые соблюдают следующие принципы и условия:

- поддержание коммерческой политики с помощью целевых инвестиций, льготных кредитов и норм амортизации;

- изготовление товаров (оказание услуг) высокого качества и необходимых покупателям;

- производство товаров при затратах, позволяющих продать их по ценам, обеспечивающим платежеспособность покупателей и получение прибыли;

- усиление конкуренции, направленной на развитие экономических процессов рынка.

Важность и актуальность этих задач обусловили выбор темы работы.

Целью данной работы является обоснование рекомендаций по совершенствованию коммерческой деятельности предприятия с поставщиками сырья и покупателями готовой продукции.

Поставленная цель сформулировала следующие задачи исследования:

- изучение особенностей коммерческой деятельности в условиях рыночной экономики;

- проведение комплексной оценки организации коммерческой деятельности на предприятии;

- определение тенденций развития организации коммерческой деятельности с поставщиками сырья и покупателями готовой продукции;

- разработка рекомендаций по совершенствованию коммерческой деятельности на предприятии

Объектом исследования является ООО «Универсал».

Предметом исследования является коммерческая деятельность предприятия по закупке сырья и сбыту готовой продукции.

В соответствии с поставленной целью была выбрана следующая структура работы. В первой главе рассматривается теоретическая сторона исследования управления закупками и продажами в торговле.

Вторая глава целиком посвящена исследованию деятельности ООО «Универсал. Содержит основные выводы, касающиеся проведенного исследования, а также предложения и рекомендации по решению выявленных проблем и совершенствованию системы управления закупками и продажами.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ РОЗНИЧНОЙ ТОРГОВЛИ

1.1 Содержание, функции и задачи коммерческой деятельности

Коммерческая деятельность представляет собой систему отношений по поводу взаимовыгодной купли-продажи, приобретению и продаже товаров и услуг, максимизации прибыли и минимизации издержек.

Отношения подразделяются на две группы: экономические (внешние) и торгово-технологические (внутренние). Необходимо отметить, что коммерческая деятельность осуществляется только в сфере товарного обращения. Сфера товарного обращения – это пространство, поле, на котором совершаются многочисленные акты торговли. Эффективность коммерческой деятельности обусловлена качеством сформированной системы отношений.

Коммерческую деятельность можно интерпретировать в различных аспектах (рис. 1) [34, с. 73].

Рис. 1 – Интерпретация коммерческой деятельности

В первом случае она рассматривается как функция торговли. Главной целью является получение максимальной и быстрой прибыли. При этом используются «короткие» деньги с небольшим периодом действия. В таких условиях работают обычно небольшие розничные предприятия, такие как магазины, киоски, павильоны. Используется производственный и сбытовой подход к организации процессов купли-продажи, которые эффективны, как правило, при преобладании принципов рынка производителей. Данные обстоятельства обусловливают использование традиционного, или как мы его называем, товароведного подхода к управлению ассортиментом товаров.

С другой стороны, с развитием рыночных отношений, повышением их зрелости коммерческую деятельность следует рассматривать как философию (или концепцию науки). Ведущим становится рынок потребителя, в котором преобладает маркетинговый и логистический подходы к организации коммерческой деятельности, направленные на более полное удовлетворение потребностей потребителей. Возникает необходимость в повышении качества товаров и индивидуализации обслуживания покупателей. При таких условиях коммерсанты ставят долгосрочные цели и вкладывают средства в «длинные» деньги. Прибыль выступает лишь средством их достижения. Это характерно преимущественно для крупных предприятий и торговых сетей.

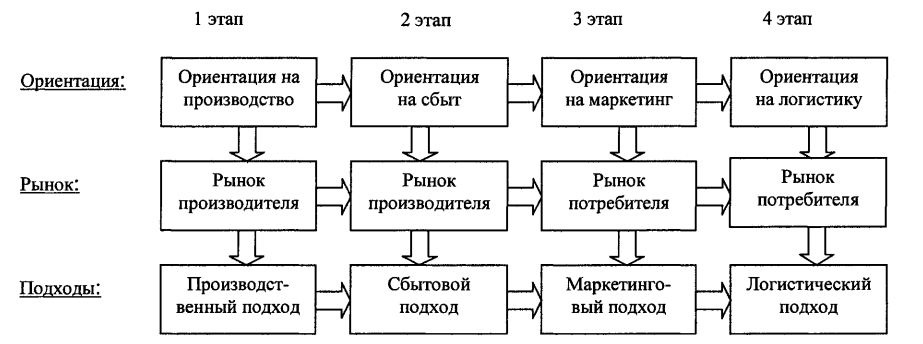

Различных этапах эволюции коммерческой деятельности, которые характеризуются ориентацией на производство, сбыт, маркетинг и логистику. В соответствии с ними сложились четыре подхода к организации коммерческой деятельности: производственный, сбытовой, маркетинговый и логистический (рис. 2).

На первом этапе предприятия, как правило, ориентируются на производство. Для производственного подхода характерен относительно узкий ассортимент и большой объем выпускаемой продукции. Закономерно наличие дефицита и высокого коэффициента устойчивости. Обновление товарной номенклатуры происходит относительно редко, поскольку оно связано с внедрением новых технологий и оборудования, а это приводит к увеличению затрат. В связи с узостью ассортимента удовлетворение потребностей потребителей носит ограниченный характер.

Рис. 2 – Эволюция подходов к организации коммерческой деятельности предприятия

При ориентации на сбыт главной проблемой коммерческой деятельности уже не является способность или неспособность производить достаточное количество продукции или наращивать объемы ее производства. Проблема состоит в том, чтобы обеспечить полную реализацию произведенных товаров. Главная цель – продать здесь и сейчас как можно больше и дороже. В данных условиях ассортимент расширяется и пополняется, повышается качество товаров, но потребности потребителей удовлетворяются не полностью. Управление ассортиментом интересует продавца лишь с точки зрения рентабельности и структуры [14, с. 47].

Концепция маркетинга впервые появилась на третьем этапе эволюции в середине XX в. При ориентации на маркетинг компании используют координированные стратегии, направленные на достижение двойной цели, – добиться не только прибыльных объемов продаж, но и полного удовлетворения потребностей потребителя, которые впоследствии обеспечат долговременное развитие предприятия. Ключом к успешному и рентабельному бизнесу является выявление запросов и желаний потребителей, продажа им таких продуктов и услуг, с помощью которых их потребности будут полностью удовлетворены. Это требует тесной координации деятельности коммерческого торгового предприятия с избранной группой потребителей и поставщиков. В этих условиях значительно повышается результат управления ассортиментом, который строится на учете взаимосвязи всех функций коммерческой деятельности и обеспечивает единство экономических интересов всех участников процесса торговли.

Эволюция маркетингового подхода обусловлена ростом затрат на осуществление функций коммерческой деятельности и на управление ассортиментом товаров, в частности. Ориентация на логистику в организации коммерческой деятельности связана с оптимизацией издержек. Цель логистического подхода состоит скорее в том, чтобы повышать общую совокупную прибыльность предприятия, а не только прибыль от операций по продажам. Это обеспечивает синергетический эффект, а соответственно, повышает конкурентоспособность и эффективность работы фирмы. Логистический подход к организации коммерческой деятельности диктует необходимость оптимизации ассортимента, поиска нетрадиционных подходов к его управлению.

Каждый подход к организации коммерческой деятельности эффективен на «своем» рынке. Выбор определенного подхода позволяет коммерсантам адаптироваться к рынку и получить желаемую прибыль. Для современной российской экономики наиболее предпочтительным является маркетинговый. При нем управление ассортиментом приобретает особое значение, поскольку закуп товаров производится в соответствии со спросом и нацелен на полное удовлетворение потребностей покупателей [28, с. 123].

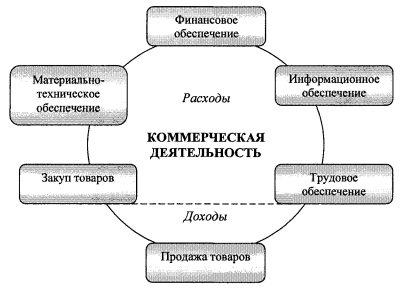

Теоретический подход к анализу коммерческой деятельности предполагает рассмотрение ее как системы, во взаимосвязи всех элементов, представлении ее как целостного явления. Функциональный аспект коммерческой деятельности подразумевает разделение ее на шесть основополагающих функций – финансового обеспечения, материально-технического обеспечения, информационного обеспечения, закупа товаров, найма рабочей силы, продажи (сбыта) товаров и услуг.

Под функциями коммерческой деятельности понимается совокупность определенных обязательных действий в процессе обмена, которые они должны совершать для достижения своих коммерческих целей [6, с. 25-26].

Данные функции объективны, они обусловлены различными обстоятельствами жизнедеятельности фирм. Сердцевиной каждой функции являются обменные отношения. Финансовая связана с взаимоотношениями данного предприятия с представителями рынка капиталов, материально-техническая – рынка средств производства, закуп товаров – рынка продавцов, найм рабочей силы – рынка труда, продажа продукции, предоставление дополнительных услуг – с покупателями. Модель содержания коммерческой деятельности представлена на рис. 3.

Рис. 3 – Модель содержания коммерческой деятельности

Экономическое содержание функций не одинаково: часть из них направлена на создание необходимых условии для достижения главной цели коммерческих предприятий – получения прибыли. Они связаны с покупкой капитала, материально-технических средств, труда, информации, товаров. Другие обязательные действия в процессе обмена – продажа (сбыт) продукции и услуг обеспечивают возмещение расходов, которые сопровождают выполнение каждой функции, и получение необходимой прибыли.

Функции коммерческой деятельности реализуются через осуществление совокупности конкретных трудовых операций. Каждый вид коммерции обусловливает специфические по своему характеру отношения, что, конечно, отражается на выполняемых коммерческих операциях. Вместе с тем, в них можно выделить типичные действия [16, с. 64].

Финансовое обеспечение предполагает осуществление капитализации прибыли, накопление доходов от продаж, мобилизацию финансов за счет внешних источников: инвесторов и кредиторов, управление использованием капитала и доходов, контроль и ведение расчетов с поставщиками и покупателями.

Материально-техническое обеспечение связано с приобретением машин, оборудования, сырья, комплектующих материалов, инвентаря, то есть всего того, что необходимо для хозяйственной деятельности. Покупка рабочей силы путем найма сотрудников призвана обеспечить личностный фактор, осуществляющий коммерческую деятельность

Информационное обеспечение посредством систематического сбора, обработки и анализа необходимых сведений внешнего и внутреннего характера нацелено на вооружение специалистов коммерческой деятельности соответствующей информацией для принятия правильных решений в процессах купли-продажи.

Закуп товаров связан с поиском поставщиков и приобретением отсутствующих товаров.

Продажа (сбыт) товаров и услуг потребителям либо посредникам, означающая их эквивалентную передачу новым собственникам, включает выбор покупателей, установление коммерческих связей, разработку сбытовой программы, составление графиков и осуществление поставок.

Завершающей функцией выступает предоставление дополнительных к реализации товаров и услуг: предпродажных, продажных и послепродажных.

Эффективность коммерческой деятельности будет максимальной, если реализуются все функции. При выполнении этого условия торговое предприятие полностью удовлетворит потребности потребителей и получит желаемую прибыль.

1.2 Основные формы и методы коммерческой деятельности

Основные разновидности коммерческой деятельности полностью отражают её сущность. Во-первых, коммерческая деятельность связана с реализацией товаров и услуг. Во-вторых, с деятельностью по снабжению предприятия материалами, сырьём. В-третьих, торгово-посредническая деятельность включает оптовую и розничную торговлю. Участие посредника в процессе товародвижения обеспечивает более широкий доступ к товарам. Все операции можно разделить на 2 категории:

- сбытовые;

- снабженческие.

Сбытовые операции и процессы связаны с производством и поставкой продукции. Процесс производства заканчивается сбытом. Снабженческие операции связаны с производительным потреблением материальных ресурсов, получением сырья, материалов и комплектующих изделий, обеспечением ими предприятий производственной и непроизводственной сферы [19, с. 81].

В связи с переходом на рыночные принципы деятельности, содержание материально-технического обеспечения предприятий существенно изменилось: вместо так называемой «реализации выделенных фондов», являющейся составной частью централизованного распределения материальных ресурсов, предприятия свободно закупают их у поставщиков и других субъектов товарного рынка. В этих условиях при закупке материальных ресурсов предприятия должны руководствоваться свободой ценообразования, максимальной инициативой и предприимчивостью, равноправием партнеров в коммерческих взаимоотношениях, принимать во внимание экономическую ответственность при закупке сырья и материалов, учитывать конкуренцию среди поставщиков и уметь выбрать экономически выгодного поставщика. При закупках материальных ресурсов предприятие должно изучать рынок сырья и материалов, знать динамику цен на этом рынке, расходы на доставку, возможности эффективной замены одних материалов на другие. Поэтому закупочная коммерческая деятельность на предприятиях складывается из следующих этапов:

- исследование рынка сырья и материалов и организация коммерческих связей с поставщиками;

- составление плана закупок материальных ресурсов;

- организация закупок материальных ресурсов;

- ведение расчетов с поставщиками за купленную продукцию;

- стоимостной анализ заготовительной сферы.

Сбыт продукции – это прежде всего обращение материальных ресурсов. Однако он охватывает не всю фазу обращения, а её начальную стадию, связанную с продажей и перепродажей товара. Сбыт связан с производством и распределением товаров готовой продукции.

Готовой считается такая продукция, которая прошла технический контроль, имеет маркировку, удовлетворяет требованиям стандарта или технических условий и подготовлена к поставкам.

Готовая продукция, поступающая в хозяйственный оборот, принимает различные формы. В добывающей отрасли промышленности готовой продукцией являются сырьё и топливо. В обрабатывающих отраслях одни виды готовой продукции принимают форму материала, подлежащего дальнейшей переработке (стройматериал), другие принимают форму законченной продукции, полуфабрикатов, комплектующих изделий.

Сущность сбыта предполагает существование двух групп операций готовой продукции:

- нематериальной;

- материальной.

Производственно-технические операции на складах готовой продукции являются продолжением производственного процесса и называются материальными. Они включают [18, с. 59]:

а) приёмку, сортировку, маркировку и складирование продукции;

б) операции с тарой и упаковкой;

в) формирование конкретных партий;

г) отправку, отгрузку, отпуск, поставку и продвижение продукции к потребителю;

д) реализацию;

е) послепродажные услуги.

Нематериальные операции включают поиск клиента, проведение переговоров, заключение сделок и т.д.

Отгрузка – это отправка продукции транспортом потребителю или посреднику, при этом поставщик как субъект отгрузки обычно организует транспортировку.

Отпуск – это сдача готовой продукции грузополучателю, который самостоятельно организует доставку продукции по назначению.

Продукция, подлежащая сбыту, обязательно проходит стадии реализации, так как должна быть не только отправлена продавцом, но и оплачена покупателем. Для того, чтобы осуществить все операции и процессы, связанные с поставкой, отправкой и реализацией продукции, необходимо не только организовать труд складских работников, но также определить схему продвижения продукции. Сбыт продукции представляет собой комплекс организационно-технических и финансово-экономических мероприятий, связанных с поставкой и реализацией готовой продукции. Основным требованием к сбыту, с позиции рыночной экономики, является готовность предприятия к удовлетворению выявленного ассортиментного спроса потребителю. Важно, чтобы это происходило при условии минимизации сбытовых запасов (готовая продукция, товар в пути, товар на складах) и издержек по сбыту.

Если рассматривать коммерческую деятельность с позиции продавца, становится ясно, что возможны 3 вида проведения продаж [18, с. 61].

1. Продажа как управление: продавец в максимальной степени может предсказывать поведение покупателя, манипулировать им для достижения своей цели. Это возможно, если продавец талантлив, относится к своей деятельности творчески, умеет правильно оценить покупателя и обладает лидерскими качествами. Кроме того, продавец, чтобы управлять покупателем, должен знать и уметь провоцировать социальные стереотипы или сферу бессознательного покупателя. Основной характеристикой продажи как управление является выделение следующих позиций:

- активной позиции продавца;

- пассивной позиции покупателя как объекта, которым можно и нужно манипулировать.

Активные продажи – это конкурентное преимущество фирмы-продавца. Активные продажи позволяют привлекать (захватывать, перехватывать и удерживать) всё больше и больше потенциальных клиентов и значительно расширять рынок продаж. Активные продажи значительно повышают доходность фирмы-продавца и позволяют контролировать процесс продажи.

Потребитель – это человек, а значит существо социальное. Ему нравится, когда его уважают – считаются с его мнением и признают его важность для общества. Когда обращают на него внимание, общаются с ним, говорят о его потребностях и удовлетворяют их.

Пассивные продажи – это когда продавцы пассивно ожидают, в офисе или в магазине-ловушке прихода (или звонка) покупателя. Они надеются на популярность товара, на удобное расположение магазина, на рекламную акцию и др. Пассивные продажи слабо предсказуемы и управляемы.

2. Продажа как консультирование – это процесс предоставления клиенту полной информации по товарам и услугам. Различают консультирование:

- экспертное;

- консультирование по процессу.

При экспертом консультировании клиенту предлагаются готовые решения существующих проблем.

При процессном консультировании решение вырабатывается совместно с клиентом. Понимание цели клиента позволяет грамотно сформировать цели. Консультант должен уметь понять клиента, сконцентрироваться на его интересах. Покупатель рассматривается как равный продавцу, способный на самостоятельные действия и решения.

3. Презентация – это представление фирмой продукта или услуги аудитории с целью последующей продажи. Презентацию устраивают для того, чтобы убедить аудиторию на создание позиции на товар или услугу. В зависимости от целей существует несколько типов презентаций:

- презентация для создания имиджа фирмы, товара или конкретного лица;

- презентация товара или услуги;

- презентация проекта;

- презентация выполненных или предстоящих работ.

Существуют правила грамотной презентации [20, с. 56]:

- одновременно нужно представлять только одну идею, нужно добиться, чтобы её купили и потом переходить к следующей;

- нужно быть конкретным;

- необходимо помнить о своей цели;

- говорить на одном языке с аудиторией, использовать обратную связь;

- реагировать на эмоции аудитории, вовлекать слушателей в процесс презентации;

- продажа – эффективная коммуникация: продавец стремится достичь максимального взаимопонимания с покупателем, когда достигается максимальное понимание и осознание взаимной выгоды.

Выделяют когнитивный (познавательный) компонент общения, аффективный (эмоциональный) компонент и поведенческий компонент, который характеризует общение как взаимную регуляцию поведения и деятельности партнёра по общению.

Коммерческая деятельность в розничной торговле должна развиваться с учетом происходящих изменений в рыночной экономике. Для достижения этой цели может служить целевая программа стратегического планирования коммерческой деятельности розничного торгового предприятия. Она является экономическим обоснованием развития предприятия на коммерческой основе, позволяет оценить собственные потенциальные возможности, содержит контрольные показатели в решении коммерческих задач, обеспечивает формирование финансовых ресурсов [38, с. 185].

Основные цели коммерческой работы заключаются в обеспечении доведения товаров до покупателей и торговом обслуживании с учетом требований рынка. Этому способствуют новые условия хозяйствования предприятий розничной торговли. Коммерческие работники имеют большие возможности для проявления самостоятельности. коммерческой инициативы и предприимчивости. Коммерческой деятельности должен быть присущ высокий динамизм, обусловленный изменениями во внутренней и внешней среде. ресурсном потенциале, технологии торговли, финансовом состоянии, что составляет основу функционирования розничного торгового предприятия.

ГЛАВА 2. СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ И ПЛАНИРОВАНИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ РОЗНИЧНОЙ ТОРГОВЛИ НА ПРИМЕРЕ ООО «УНИВЕРСАЛ»

2.1 Общая характеристика и основные показатели коммерческой деятельности ООО «Универсал»

ООО «Универсал» – это общество с ограниченной ответственностью, зарегистрированное в 1996 году, учредительным документом которого является устав.

Юридическим адресом компании является: г. Самара, пр. Карла Маркса д.192, оф.415.

Офисно-складской комплекс компании расположен в черте города вблизи крупной транспортной развязки, является полностью автономным, имеются подъездные железнодорожные пути с возможностью одновременного расположения до трех вагонов, предоставляется возможность аренды складов и офисов, а также имеется собственный парк автомобилей.

Целью хозяйственной деятельности предприятия на рынке является удовлетворение спроса потребителей, а также создает условия для профессионального роста и самореализации сотрудников.

Основные направления деятельности:

1) розничная торговля горюче-смазочными материалами: наливными и фасованными маслами и смазочными материалами, бензином и дизтопливом; электрооборудованием промышленного и спецназначения; подшипниками и свободными деталями к ним; контрольно-измерительными приборами, устройствами сигнализации и автоматики,

2) транспортно-экспедиционные услуги:

- автоматизированные погрузочно-разгрузочные работы;

- получение груза без участия клиента;

- сортировка грузов по видам, наименованию и артикулам; упаковка и маркировка товара;

- предпродажная подготовка товара;

- изготовление деревянной и фанерной тары по индивидуальным заказам клиента;

- комплектация заказов, в том числе многопозиционных, отгрузка их со склада;

- реализация товара со склада оптом и мелким оптом через своих торговых агентов;

- доставка грузов «от двери до двери» по всей территории России и странам СНГ собственным автотранспортом (грузовым и спецавтотранспортом, в том числе - автоцистернами);

- сопровождение и охрана грузов в пути следования;

- страхование груза от всех видов риска на время перевозки.

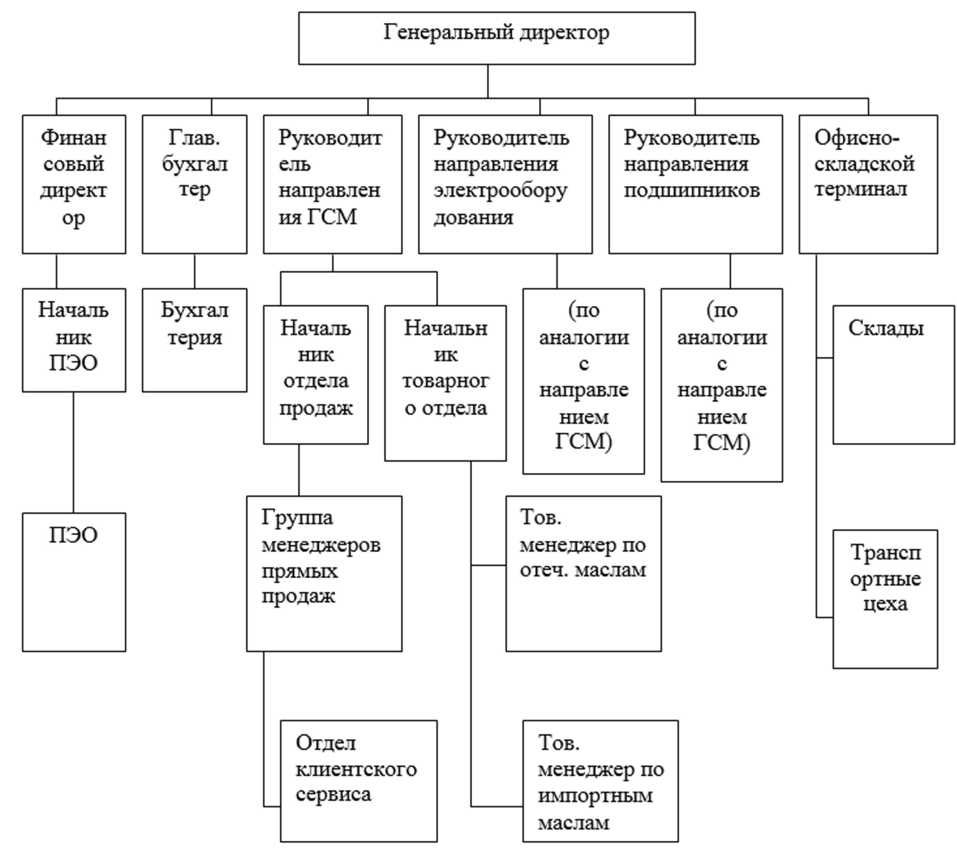

Структуры управления на данном предприятии были построены в соответствии с принципами управления, сформулированными еще в начале XX века. Наиболее полную формулировку этих принципов дал немецкий социолог Макс Вебер (концепция рациональной бюрократии):

- принцип иерархичности уровней управления, при котором каждый нижестоящий уровень контролируется вышестоящим и подчиняется ему;

- вытекающий из него принцип соответствия полномочий и ответственности работников управления месту в иерархии;

- принцип разделения труда на отдельные функции и специализации работников по выполняемым функциям; принцип формализации и стандартизации деятельности, обеспечивающий однородность выполнения работниками своих обязанностей и скоординированность различных задач;

- вытекающий из него принцип обезличенности выполнения работниками своих функций;

- принцип квалификационного отбора, в соответствии с которым найм и увольнение с работы производится в строгом соответствии с квалификационными требованиями.

Схематически организационная структура предприятия представлена на рис. 1.

Рис. 4 – Организационная структура ООО «Универсал»

Краткая экономическая характеристика деятельности ООО «Универсал» представлена в таблице 1.

Анализируя показатели, представленные в таблице, отметим, что товарооборот в отчетном периоде уменьшился на 1600 тыс. руб., составив 3,4% темпа снижения. При этом увеличились показатели производительности труда на одного среднесписочного работника (на 72 тыс. руб.).

Таблица 1

Анализ основных показателей хозяйственной деятельности ООО «Универсал» за 2013-2015 гг.

|

№ п/п |

Показатели |

Период |

Отклонения, (+,-) |

Темп роста, % |

||||

|

2013 г |

2014 г |

2015 г |

2014 к 2013 гг |

2015 к 2014 гг. |

2014 к 2013 гг |

2015 к 2014 гг. |

||

|

1 |

Выручка от реализации, тыс. руб. |

33941 |

47662 |

46062 |

13721 |

-16+00 |

140,4 |

96,6 |

|

2 |

Среднесписочная численность работников, чел. |

57 |

61 |

54 |

4 |

-7 |

107,0 |

88,5 |

|

3 |

Производительность труда одного работника, руб./чел |

595 |

781 |

853 |

186 |

72 |

131,2 |

109,2 |

|

4 |

Фонд заработной платы, тыс. руб. |

8516 |

9626 |

9078 |

1110 |

-547 |

113,0 |

94,3 |

|

5 |

Среднемесячный размер заработной платы одного работника, тыс. руб. |

12,45 |

13,15 |

14,01 |

0,7 |

0,9 |

105,6 |

106,5 |

|

6 |

Среднегодовая стоимость активов, тыс. руб. |

18406 |

19653 |

16108 |

1248 |

-3546 |

106,8 |

82,0 |

|

7 |

Среднегодовая стоимость собственного капитала, тыс. руб. |

3090 |

6735 |

10521 |

3646 |

3 786 |

218,0 |

156,2 |

|

8 |

Среднегодовая стоимость основных фондов, тыс. руб. |

4569 |

3711 |

2989 |

-858 |

-722 |

81,2 |

80,5 |

|

9 |

Фондоотдача |

7,429 |

12,845 |

15,413 |

5,416 |

2,568 |

172,9 |

120,0 |

|

10 |

Среднегодовая стоимость оборотных средств, тыс. руб. |

13837 |

15943 |

13119 |

2106 |

-2824 |

115,2 |

82,3 |

|

11 |

Коэффициент участия оборотных средств в каждом рубле оборота |

0,408 |

0,334 |

0,285 |

-0,073 |

-0,050 |

82,0 |

85,1 |

Фонд заработной платы уменьшился в 2015 г. на 547 тыс. руб., в том числе за счет сокращения численности работников организации и сохранения среднемесячного размера заработной платы работников примерно на уровне 2013 г. Увеличение показателя фондоотдачи в отчетном периоде является положительным моментом, поскольку говорит о росте эффективности отдачи основных средств на каждый вложенный рубль. Данное увеличение свидетельствует о росте оборота на 1 рубль основных средств. Положительным моментом является сокращение периода обращения оборотных средств на 0,05 оборота за счет увеличения скорости оборота оборотных средств.

Проанализируем динамику основных финансово-экономических показателей деятельности ООО «Универсал» в таблице 2.

Таблица 2

Финансово-экономические показатели деятельности

ООО «Универсал» за 2013-2015 гг.

|

№ п/п |

Показатели |

Период |

Отклонения, (+,-) |

Темп роста, % |

||||

|

2013 г |

2014 г |

2015 г |

2014 к 2013 гг |

2015 к 2014 гг. |

2014 к 2013 гг |

2015 к 2014 гг. |

||

|

1 |

Выручка от реализации, тыс. руб. |

33941 |

47662 |

46062 |

13 721 |

-1 600 |

140,4 |

96,6 |

|

2 |

Себестоимость проданных товаров, работ, услуг, тыс. руб. |

30 136 |

43 024 |

39 153 |

12 888 |

-3 871 |

142,8 |

91 |

|

3 |

Валовая прибыль, тыс. руб. |

3 805 |

4 638 |

6 909 |

833 |

2 271 |

121,9 |

149 |

|

4 |

Коммерческие расходы, тыс. руб. |

1 342 |

1 543 |

1 987 |

201 |

444 |

115,0 |

128,8 |

|

5 |

Прибыль (убыток) от продаж, тыс. руб. |

2 463 |

3 095 |

4 922 |

632 |

1 827 |

125,7 |

159,0 |

|

6 |

Прочие доходы, тыс. руб. |

683 |

2 010 |

122 |

1 327 |

-1 888 |

294,3 |

6,1 |

|

7 |

Прочие расходы, тыс. руб. |

350 |

3 183 |

60 |

2 833 |

-3 123 |

909,4 |

1,9 |

|

8 |

Прибыль (убыток) до налогообложения, тыс. руб. |

2 796 |

1 922 |

4 984 |

-874 |

3 062 |

68,7 |

259,3 |

|

9 |

Чистая прибыль (убыток) отчетного года, тыс. руб. |

2 125 |

1 461 |

3 987 |

-664 |

2 526 |

68,7 |

273,0 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

10 |

Рентабельность продаж, % |

11,2 |

9,7 |

15 |

-1,5 |

5,3 |

86,8 |

154,1 |

|

11 |

Экономическая рентабельность, % |

22,5 |

17,6 |

43,3 |

-4,9 |

25,6 |

78,4 |

245,5 |

|

12 |

Рентабельность собственного капитала, % |

133,9 |

51,4 |

66,3 |

-82,5 |

14,8 |

38,4 |

128,8 |

|

13 |

Рентабельность конечной деятельности, % |

12,2 |

7,3 |

15,1 |

-4,9 |

7,9 |

59,6 |

208,2 |

В 2015 г. объем выручки от реализации по сравнению с 2014 г. уменьшился на 1600 тыс. руб. и составил 46062 тыс. руб. Это было связно с недостаточной обеспеченностью организации товарами.

Величина себестоимости уменьшилась на 3871 тыс. руб. в 2015 г. по сравнению с 2014 г. и составила 39153 тыс. руб. Данное изменение возникло за счет снижения стоимости закупаемых товаров. Валовая прибыль увеличилась на 2271 тыс. руб. в 2015 г. по сравнению с 2014 г. и составила 6909 тыс. руб. Чистая прибыль на протяжении исследуемого периода также имела положительную тенденцию и увеличилась в 2015 г. по сравнению с 2014 г. в 2,7 раза. Увеличение прибыли от продаж повлияло на показатель рентабельности продаж, он увеличился с 11,2% в 2013 г. до 15,0% в 2015 г. Экономическая рентабельность увеличилась с 22,5% в 2013 г. до 43,3% в 2015 г. Рентабельность конечной деятельности увеличилась с 12,2% в 2013 г. до 15,1% в 2015 г. Рентабельность собственного капитала увеличилась на 14,8% и составила в 2015 г. 66,3%. Таким образом, показатели финансово-хозяйственной деятельности ООО «Универсал» положительно характеризуют работу организации, однако имеется тенденция снижения основных показателей финансовых результатов.

Анализ ликвидности при помощи группировки статей баланса представлен в таблице 3.

Таблица 3

Анализ ликвидности баланса ООО «Универсал»

|

АКТИВ |

2013 г |

2014 г |

2015 г |

|

1 |

2 |

3 |

4 |

|

А1 (стр.1250+стр.1240) , тыс. руб. |

1547 |

1628 |

1369 |

|

А2 (стр.1230) , тыс. руб. |

13961 |

7743 |

9198 |

|

А3 (стр.1210+стр.1220+стр.1260) , тыс. руб. |

4941 |

2065 |

4235 |

|

А4 (стр.1100) , тыс. руб. |

4221 |

3200 |

2777 |

|

ПАССИВ |

|||

|

П1 (стр.1520) , тыс. руб. |

752 |

703 |

175 |

|

П2 (стр.1510+стр.1540+стр.1550) , тыс. руб. |

0 |

0 |

0 |

|

П3 (стр.1400) , тыс. руб. |

18868 |

5513 |

4783 |

|

П4 (стр. 1300+стр.1530) , тыс. руб. |

5050 |

8420 |

12621 |

|

ПЛАТЕЖНЫЙ ИЗЛИШЕК (НЕДОСТАТОК) |

|||

|

А1 – П1, тыс. руб. |

795 |

925 |

1194 |

|

А2 – П2, тыс. руб. |

13961 |

7743 |

9198 |

|

А3 – П3, тыс. руб. |

-13927 |

-3448 |

-548 |

|

А4 – П4, тыс. руб. |

-829 |

-5220 |

-9844 |

Наиболее ликвидных активов (таблица 3) достаточно для покрытия наиболее срочных пассивов. Также можно сказать, что быстро реализуемые активы находятся в нормативном соотношении. Можно отметить, что медленно реализуемые активы имеют величину, недостаточную для покрытия постоянных (устойчивых) пассивов.

Можно сделать вывод, о том, что баланс предприятия имеет достаточный уровень ликвидности.

Анализ ликвидности методом финансовых коэффициентов представлен в таблице 4.

Таблица 4

Анализ относительных показателей ликвидности

|

Наименование коэффициента |

Значение коэффициента |

Темп прироста, % |

Нормальное ограничение |

||||

|

2013 г |

2014 г |

2015 г |

2014 к 2013г. |

2015 к 2013г. |

2015 к 2014г. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Общий показатель платежеспособности |

1,56 |

2,60 |

4,50 |

166,3 |

288,0 |

173,2 |

L1 >1 |

|

Коэффициент абсолютной ликвидности |

2,06 |

2,32 |

7,82 |

112,6 |

380,3 |

337,8 |

L2 >0,1:0,7 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Коэффициент промежуточной (быстрой) ликвидности |

20,62 |

13,33 |

60,38 |

64,6 |

292,8 |

453,0 |

L3 = 1 (доп. 0,7-0,8) |

|

Коэффициент текущей ликвидности |

27,19 |

16,27 |

84,58 |

59,8 |

311,0 |

520,0 |

L4=2,0-3,5 (доп. 1,5) |

|

Коэффициент маневренности функционирующего капитала |

0,25 |

0,19 |

0,29 |

76,7 |

115,4 |

150,5 |

L5 отр. тенд. |

|

Доля оборотных средств в активах |

0,83 |

0,78 |

0,84 |

94,3 |

101,6 |

107,8 |

L6 >0,5 |

|

Коэффициент обеспеченности собственными средствами |

0,04 |

0,46 |

0,67 |

1125,9 |

1640,5 |

145,7 |

L7 > 0,1 |

Значение показателя абсолютной ликвидности в 2015 г. (таблица 4) имеют значение выше нормативных. За рассматриваемый период данный показатель увеличился с 2,06 до 7,82. Коэффициент промежуточной ликвидности увеличился с 20,62 в 2013 г. до 60,38 в 2015 г., что существенно выше нормативного. Таким образом, можно сказать, что ООО «Универсал» имеет возможность оперативно погашать краткосрочные обязательства. Коэффициент текущей ликвидности выше нормативных пределов. В 2013 г. он снизился до 16,27, а в 2015 г. увеличился до 84,58. Коэффициент маневренности функционирующего капитала в 2015 г. имел положительную тенденцию (увеличился с 0,19 в 2014 г. до 0,29), что отрицательно характеризует возможность предприятия мобилизовать капитал предприятия для покрытия обязательств и свидетельствует о накоплении средств в расчетах. Увеличение данного показателя в 2015 г. также свидетельствует об снижении скорости возврата вложенного капитала. Доля оборотных средств в активах увеличилась на конец анализируемого периода до 0,84. Это связано с увеличение закупа товаров в конце анализируемого периода и уменьшением поступления денежных средств на расчетный счет организации. Коэффициент обеспеченности собственными средствами был выше нормативного на протяжении всего анализируемого периода, что свидетельствует о достаточности у ООО «Универсал» собственных средств для осуществления текущей деятельности. В целом ООО «Универсал» характеризуется высокой ликвидностью. Но следует отметить низкую маневренность организации.

Проведем анализ финансовой устойчивости, используя метод коэффициентов (таблица 5).

Таблица 5

Анализ относительных показателей финансовой

устойчивости ООО «Универсал»

|

Наименование коэффициента |

Значение коэффициента |

Темп прироста, % |

Нормальное ограничение |

||||

|

2013 г |

2014 г |

2015 г |

2014 к 2013г. |

2015 к 2013г. |

2015 к 2014г. |

не выше 1,5 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Коэффициент капитализации (плечо фин. рычага) |

3,89 |

0,74 |

0,39 |

19,0 |

10,1 |

53,2 |

нижняя граница 0,1; опт >0,5 |

|

Коэффициент обеспеченности собственными источниками финансирования |

0,04 |

0,46 |

0,67 |

1125,9 |

1640,5 |

145,7 |

0,4<U3<0,6 |

|

Коэффициент финансовой независимости (автономии) |

0,20 |

0,58 |

0,72 |

281,0 |

350,7 |

124,8 |

U4>0,7 опт = 1,5 |

|

Коэффициент финансирования |

0,26 |

1,35 |

2,55 |

526,3 |

989,0 |

187,9 |

U5>0,6 |

|

Коэффициент финансовой устойчивости |

0,97 |

0,95 |

0,99 |

98,2 |

102,1 |

104,0 |

не выше 1,5 |

Согласно проведенному анализу за период с 2013 г. по 2015 г. произошло незначительное снижение показателей финансовой устойчивости ООО «Универсал». Снижение коэффициента капитализации с 3,89 в 2013 г. до 0,39 в 2015 г. свидетельствует об снижении зависимости организации от заемных источников финансирования.

Коэффициент обеспеченности собственными источниками финансирования имеет значения выше нормативного на протяжении всего анализируемого периода.

Коэффициент финансовой независимости находится в пределах выше верхней границы нормативных значений.

Коэффициент финансирования также имеет значения существенно превышающие нормативные.

Коэффициент финансовой устойчивости в течение анализируемого периода имеет показатели выше нормативного значения.

В целом можно характеризовать ООО «Универсал» в 2013-2015 гг. как финансово устойчивую организацию.

Таким образом, на финансовые показатели деятельности организации оказал существенное значение процесс формирования прибыли, в частности сокращение выручки, рост себестоимости и коммерческих расходов. Рост прочих расходов оказал отрицательное влияние на величину чистой прибыли организации. Однако организация все еще имеет достаточно ликвидных средств, чтобы погашать свои обязательства.

Рассмотрим, из каких источников, и в каких объемах привлекались финансовые ресурсы ООО «Универсал» и как менялась структура источников в период 2013-2015 гг., как это отразилось на финансовом положении предприятия и его устойчивости, т.к. оно во многом зависит от степени оптимальности соотношения собственного и заемного капитала.

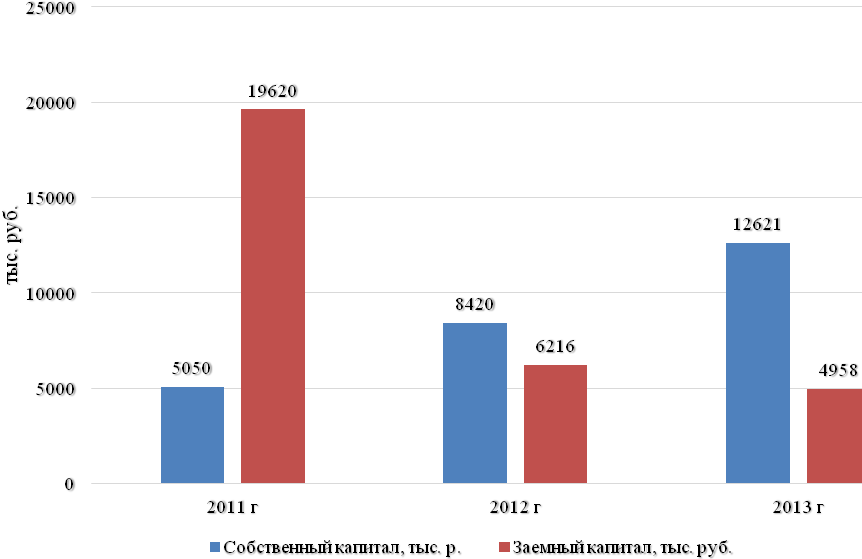

Анализ структуры источников капитала предприятия представлен в таблице 6.

Таблица 6

Состав и структура источников капитала ООО «Универсал» в 2013-2015гг.

|

Источники финансирования |

2013 г |

2014 г |

2015 г |

|||

|

Сумма, тыс. руб. |

% к итогу баланса |

Сумма, тыс. руб. |

% к итогу баланса |

Сумма, тыс. руб. |

% к итогу баланса |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Собственный капитал |

5050 |

20,5 |

8420 |

57,5 |

12621 |

71,8 |

|

- Уставный капитал |

10 |

0,0 |

10 |

0,1 |

10 |

0,1 |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Нераспределенная прибыль(убыток) отчетного года, тыс. руб. |

5040 |

20,4 |

8410 |

57,5 |

12611 |

71,7 |

|

Заемный капитал |

19620 |

79,5 |

6216 |

42,5 |

4958 |

28,2 |

|

- Долгосрочные обязательства |

18868 |

76,5 |

5513 |

37,7 |

4783 |

27,2 |

|

- Кредиторская задолженность |

752 |

3,0 |

703 |

4,8 |

175 |

1,0 |

|

Итого источников капитала |

24670 |

100,0 |

14636 |

100,0 |

17579 |

100,0 |

Причинами увеличения стоимости имущества предприятия, является рост источников его формирования. Основной удельный вес в структуре источников формирования активов занимает собственный капитал, его доля в структуре капитала увеличилась с 20,5% в 2013 г. до 71,8% в 2015 г. Столь значительное накопление собственного капитала организации связано с отсутствием в ООО «Универсал» политики распределения чистой прибыли. На протяжении анализируемого периода она накапливается в организации и не используется для ее развития. Величина уставного капитала не претерпела изменений за анализируемый период, так как состав участников общества был в течение всего периода неизменным.

Снижение доли заемного капитала в 2015 г. до 28,2% (79,5% в 2013 г.) произошло, главным образом, за счет сокращения краткосрочной кредиторской задолженности и погашения части долгосрочных кредитов банков. Краткосрочные кредиты банков были равны нулю на протяжении всего анализируемого периода. Максимальную долю в составе заемных средств занимают долгосрочные кредиты.

Динамика собственного и заемного капитала представлена в таблице 7.

Собственный капитал в 2015 г. увеличился на 49,9% по сравнению с 2014 г. Величина собственного капитала возросла за счет увеличения нераспределенной прибыли на 50,0% (на 4201 тыс. руб.). Величина уставного капитала не изменялись на протяжении всего анализируемого периода и составила на конец анализируемого периода 10 тыс. руб.

Таблица 7

Динамика источников капитала ООО «Универсал»

|

Источники финансирования |

Сумма, тыс. руб. |

Изменение 2014г. к 2013 г. |

Изменение 2015 г. к 2014 г. |

||||

|

2013 г |

2014 г |

2015 г |

тыс. руб. |

темп роста |

тыс. руб. |

темп роста |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Собственный капитал |

5050 |

8420 |

12621 |

3370 |

166,7 |

4201 |

149,9 |

|

- Уставный капитал |

10 |

10 |

10 |

0 |

100,0 |

0 |

100,0 |

|

- Нераспределенная прибыль(убыток) отчетного года, тыс. руб. |

5040 |

8410 |

12611 |

3370 |

166,9 |

4201 |

150,0 |

|

Заемный капитал |

19620 |

6216 |

4958 |

-13404 |

31,7 |

-1258 |

79,8 |

|

- Долгосрочные обязательства |

18868 |

5513 |

4783 |

-13355 |

29,2 |

-730 |

86,8 |

|

- Кредиторская задолженность |

752 |

703 |

175 |

-49 |

93,5 |

-528 |

24,9 |

|

Итого источников капитала |

24670 |

14636 |

17579 |

-10034 |

59,3 |

2943 |

120,1 |

Резервный капитал на предприятии не формируется. Увеличение собственного капитала в 2015 г. также обусловлено получением организацией чистой прибыли в размере 6971 тыс. руб., в результате нераспределенная прибыль составила 12611 тыс. руб. на конец анализируемого периода. Заемный капитал в 2014 г. уменьшился на 20,2% в результате снижения кредиторской задолженности на 75,1%, которая составила в структуре заемного капитала 1,0%. Сокращение кредиторской задолженности в 2015 г. обусловлено:

- снижением задолженности поставщикам в связи с изменением договорных условий и необходимостью перейти на предоплату за поставку товаров;

- снижением задолженности по налогам и сборам, что привело к уменьшению в составе оборотных активов денежных средств.

Таким образом, для удовлетворения обязательств, возникших у организации, в частности перед бюджетом, поставщиками, предприятие способно финансировать их самостоятельно (рис. 2).

Рис. 2 – Динамика собственного и заемного капитала ООО «Универсал»

Высокая доля собственного капитала в структуре источников финансирования (71,8% в 2015 г.) свидетельствует об эффективности самофинансирования, о достаточности собственных средств. Привлечение заемного капитала в данном случае можно считать нецелесообразным, так как данный факт может негативно повлиять на финансовую устойчивость. Положительная динамика собственного капитала может быть расценена и с отрицательной стороны, так как при росте суммы собственного капитала снижается его рентабельность.

В таблице 8 представим основные источники финансирования собственного капитала ООО «Универсал».

Среди источников финансирования собственного капитала (таблица 8) наибольший удельный вес приходится на внутренний источник –нераспределенную прибыль, которая составила в 2013 г. 96,7% всех внутренних источников финансирования.

Таблица 8

Источники финансирования собственного капитала ООО «Универсал»

за 2013-2015 гг. (в тыс. руб.)

|

Источники капитала |

2013 г |

2014 г |

2015 г |

Отклонение (+,-) |

Темп роста (снижения), % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Внутренние источники собственного капитала |

|||||

|

Нераспределенная прибыль (убыток), тыс. руб. |

5040 |

8410 |

12611 |

4201 |

150,0 |

|

Амортизация основных средств, тыс. руб. |

695 |

1021 |

423 |

-598 |

41,4 |

|

Итого внутренних источников собственного капитала, тыс. руб. |

5735 |

9431 |

13034 |

3603 |

138,2 |

|

Внешние источники собственного капитала |

|||||

|

Прочие внешние источники финансирования собственных финансовых ресурсов, тыс. руб. |

10 |

10 |

10 |

0 |

100,0 |

|

Итого внешних источников собственного капитала, тыс. руб. |

10 |

10 |

10 |

0 |

100,0 |

|

Всего, тыс. руб. |

5745 |

9441 |

13044 |

3603 |

138,2 |

Амортизационные отчисления от используемых основных средств (3,3% во внутренних источниках собственного капитала) не увеличивают величину собственного капитала, а являются лишь средствами его реинвестирования. К внешним источникам относятся доходы от сдачи в аренду имущества. Прирост источников финансирования составил в 2015 г. по сравнению с 2014 г. 38,2%.

Рассмотрим источники формирования заемного капитала в таблице 9.

Внутренние источники финансирования включали в основном кредиторскую задолженность организации, которая уменьшилась за анализируемый период на 75,1% (таблица 9). Основное влияние на снижение кредиторской задолженности оказало авансирование поставщиков и подрядчиков, что привело к росту дебиторской задолженности в 2015 г. по сравнению с 2013 г. Также наблюдалось снижение задолженности перед государственными внебюджетными фондами до нуля и задолженности по налогам и сборам на 93,6% в связи с излишне перечисленной суммой отчислений от заработной платы работников. Задолженность персоналу по заработной плате уменьшилась на 40,3% в результате ее погашения в конце года вместе с авансом.

Таблица 9

Источники формирования заемного капитала ООО «Универсал»

за 2013-2015 гг. (тыс. руб.)

|

Источники капитала |

2013 г |

2014 г |

2015 г |

Отклонение (+,-) |

Темп роста (снижения), % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Внутренние источники заемного капитала |

|||||

|

Кредиторская задолженность, тыс. руб. |

752 |

703 |

175 |

-528 |

24,9 |

|

- поставщики и подрядчики, тыс. руб. |

297 |

0 |

6 |

6 |

0 |

|

- задолженность перед персоналом организации, тыс. руб. |

150 |

238 |

142 |

-96 |

59,7 |

|

- задолженность перед государственными внебюджетными фондами, тыс. руб. |

30 |

43 |

0 |

-43 |

0,0 |

|

- задолженность по налогам и сборам, тыс. руб. |

275 |

422 |

27 |

-395 |

6,4 |

|

Итого привлеченного капитала, тыс. руб. |

752 |

703 |

175 |

-528 |

24,9 |

|

Внешние источники заемного капитала |

|||||

|

Долгосрочные кредиты и займы, тыс. руб. |

18868 |

5513 |

4783 |

-730 |

86,8 |

|

Итого внешних источников заемного капитала, тыс. руб. |

18868 |

5513 |

4783 |

-730 |

86,8 |

|

Всего заемного капитала, тыс. руб. |

19620 |

6216 |

4958 |

-1258 |

79,8 |

Сумма внешних источников составила в 2015 г. 4783 тыс. руб., что на 13,2% меньше величины 2014 г. Это вызвано погашением части долгосрочных заемных средств, которые ранее привлекались для обеспечения текущей, финансовой и инвестиционной деятельности.

Таким образом, в ходе проведенного анализа состава и динамики структуры капитала, выяснилось, что в период 2013-2015 гг. увеличение стоимости имущества организации обусловлено ростом источников его финансирования, как собственных, так и заемных.

Исходя из сложившейся структуры активов, в которой наибольшую долю занимают оборотные активы, доля которых в 2014 г. составила 84,2% и источников их финансирования, в которых наибольший удельный вес занимают собственные средства, состоящие из нераспределенной прибыли, уставного капитала и добавочного капитала (71,8%) в 2014 г. за счет краткосрочных обязательств финансируются не только оборотные активы, но и внеоборотные (рис. 3).

Рис. 3 – Структура капитала ООО «Универсал» в 2013-2015 гг.

Это создает риск для предприятия с точки зрения ликвидности, т.к. в случае экстремальной ситуации (необходимость полного расчета с большинством кредиторов) предприятие вынуждено будет для покрытия текущей кредиторской задолженности продать часть основных средств.

Таким образом, превышение доли собственного капитала над заемным на конец анализируемого периода в общей структуре источников финансирования свидетельствует об усилении финансовой устойчивости предприятия, снижении зависимости от средств кредиторов, что подтверждают коэффициенты структуры капитала, приведенные в таблице 10.

Таблица 10

Анализ относительных показателей структуры капитала

|

Коэффициент |

Расчет коэффициента |

Остатки по балансу, тыс. руб. |

|||

|

2013 г |

2014 г |

2015 г |

Изменения (+,-) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Финансирования |

стр. 1300 / (стр.1400+1500) |

0,257 |

1,355 |

2,546 |

2,288 |

|

2. Автономии |

стр. 1300 / стр. 1200 |

0,205 |

0,575 |

0,718 |

0,513 |

|

3. Финансовой зависимости |

(стр.1400+1500) / стр.1600 |

0,795 |

0,425 |

0,282 |

-0,513 |

|

4. Финансовой устойчивости |

(стр. 1300+1500) / стр. 1600 |

0,235 |

0,623 |

0,728 |

0,493 |

|

5. Финансового рычага |

(стр. 1400 + 1500) / стр.1300 |

3,885 |

0,738 |

0,393 |

-3,492 |

|

6. Маневренность собственного капитала |

(стр. 1300+1500-1100) / стр. 1300 |

0,313 |

0,703 |

0,794 |

0,481 |

|

7. Постоянного актива |

(стр. 1100 –1500) / стр. 1300 |

0,687 |

0,297 |

0,206 |

-0,481 |

|

8. Обеспеченности активов собственными средствами |

(стр. 1300 + 1500 – 1100) / стр. 1200 |

0,077 |

0,518 |

0,677 |

0,600 |

|

9. Обеспеченности запасов собственными оборотными средствами |

(стр. 1300 + 1500 – 1100) / стр. 1210 |

0,651 |

91,123 |

9,588 |

8,936 |

|

10. Инвестирования |

стр. 1300 / стр. 1100 |

1,196 |

2,631 |

4,545 |

3,348 |

Как видно из таблицы 10, наблюдается низкая финансовая зависимость организации от заемного капитала, так как коэффициент автономии, отражающий удельный вес собственного капитала в валюте баланса составляет в 2015 году 71,8%, т.е. имущество организации финансируется в основном за счет собственных источников. Рост коэффициента автономии в 2015 году обусловлен увеличением доли собственного капитала за счет нераспределенной прибыли прошлых лет. Низкое значение данного коэффициента в 2013 году свидетельствует о финансовой неустойчивости предприятия в данном периоде. Организация для пополнения оборотных активов увеличивала в 2013 г. объем долгосрочных обязательств, о чем свидетельствует рост коэффициента финансовой зависимости, который в 2013 году составил 0,795 (или 79,5%), погашение долгосрочных кредитов способствовало его снижению в 2015 г. до 0,282 (до 28,2%).

Таким образом, в 2015 г. основным источником капитала являются собственные средства и долгосрочные обязательства, в форме долгосрочных кредитов банков, при этом значительно увеличивается доля собственного и долгосрочного капитала.

Снижение зависимости организации от заемного капитала, повышает его платежеспособность. Следовательно, увеличивается возможность привлечения новых кредитов, кредиторы уверены в том, что долги будут погашены, т.к. краткосрочные обязательства не превышают оборотные активы, что подтверждает коэффициент обеспеченности активов собственными средствами, который составил в 2015 г. 0,677.

Увеличение доли собственного капитала в валюте баланса привело к снижению коэффициента финансового левериджа в 2015 году до 0,393, т.е. предприятие на 1 рубль собственного капитала привлекает 39,3 рублей заемного капитала, тогда как в 2014 году коэффициент финансового левериджа составлял 0,738 (73,8 руб. на 1 рубль собственного капитала).

Таким образом, в 2015 году по сравнению с 2014 годом у предприятия значительно уменьшился финансовый риск. В этой связи, расходы по выплате процентов за заемный капитал могут быть сокращены, а привлечение кредитов в условиях их удорожания становится нецелесообразным.

В таблице 11 произведем расчет коэффициентов деловой активности организации в 2013-2015 гг.

Данные таблицы 11 показывают, что в период с 2013 г. по 2015 г. ресурсоотдача увеличилась с 1,84 до 2,86. Значит, в организации произошло ускорение производственного цикла, приносящего прибыль.

Таблица 11

Коэффициенты деловой активности

|

Наименование коэффициента |

2013 г |

2014г |

2015 г |

Отклонение 2015г. к 2013 г. |

|

1 |

2 |

3 |

4 |

5 |

|

1. Коэффициент общей оборачиваемости капитала (ресурсоотдача) |

1,84 |

2,43 |

2,86 |

1,02 |

|

2. Коэффициент отдачи собственного капитала (коэффициент оборачиваемости собственного капитала) |

10,99 |

7,08 |

4,38 |

-6,61 |

|

3. Коэффициент оборачиваемости кредиторской задолженности |

4,22 |

16,38 |

26,23 |

22,01 |

|

4. Коэффициент оборачиваемости заемного капитала |

2,22 |

3,69 |

8,24 |

6,03 |

|

5 Коэффициент оборачиваемости инвестиционного капитала |

2,07 |

2,52 |

2,94 |

0,87 |

Коэффициент оборачиваемости собственного капитала уменьшился более чем в 2 раза в 2015 г. по сравнению с 2013 г., что связано с накоплением нераспределенной прибыли и неэффективным ее распределением, оборачиваемость уменьшилась за период на 6,61 оборота и составила 82 дня. Коэффициент оборачиваемости кредиторской задолженности увеличился в 2015 г. на 22,01 оборота, при этом продолжительность одного оборота составила 14 дней. Также можно сделать вывод, что увеличение оборачиваемости всего капитала было, прежде всего, обусловлено ускорением оборачиваемости заемного капитала на 6,03. В целом, организация имеет достаточно высокие показатели оборачиваемости капитала, что увеличивает его отдачу и влечет за собой рост прибыли.

2.2 Разработка мер, направленных на совершенствование коммерческой деятельности предприятия

Предприятия самостоятельно планируют свою деятельность на основе договоров, заключенных с потребителями продукции и поставщиками материально-технических ресурсов, определяя перспективы развития исходя из спроса на производимую продукцию, работы и услуги. В своей деятельности предприятия обязаны учитывать интересы потребителя и его требования к качеству поставляемой продукции и услуг.

В связи с этим, предлагаем ООО «Универсал» реализовать несколько мероприятий, направленных на улучшение закупочно-сбытовой деятельности. Были разработаны мероприятия по следующим основным направлениям:

1) переход на предоплату с Новокуйбышевским заводом масел и присадок;

2) разработка системы скидок;

3) организация дополнительного офиса продаж;

4) разработка рекламной кампании.

Рассмотрим более подробно каждое из них.

1. Деятельность торгового предприятия во многом зависит от хозяйственных отношений с поставщиками.

Изучение информации о поставщиках выявило возможность работы по предоплате с Новокуйбышевским заводом масел и присадок, так как данный поставщик предоставляет скидки. Это позволит снизить себестоимость реализованных товаров, что при условии сохранения цен реализации на прежнем уровне даст возможность предприятию установить более высокую торговую надбавку и получить больше прибыли.

Проведем оценку целесообразности изменения условий оплаты при работе с Оренбургским Нефтемаслозаводом. Размер предоставляемой скидки составляет 3% от суммы закупки. Проведенный анализ позволяет предположить, что количественно объем закупок у Оренбургский Нефтемаслозавод масел и присадок не уменьшится, поэтому примем объем закупок в 2013 году (6679,6 тыс. руб.).

Таким образом, с учетом скидки стоимость закупленных товаров составит 6479,2 тыс. руб. При прежних условиях оплаты валовый доход предприятия составил 2104 тыс. руб. при надбавке 31,5 % от 6679,6 тыс. руб., для получения такой же суммы валового дохода при стоимости закупленных товаров 6479,2 тыс. руб. предприятие должно установить торговую надбавку 32,5%. Однако работа по предоплате будет выгодна и экономически целесообразна, если сумма валового дохода возрастет, поэтому торговая надбавка должна превышать 32,5 %.

Определить оптимальный размер торговой надбавки достаточно сложно. С одной стороны, покупатели ООО «Универсал» готовы приобретать товар по прежним ценам, что позволяет установить надбавку в размере 32,5% и получить ту же сумму выручки от реализации, но при более низкой себестоимости реализованных товаров. Поэтому в качестве оптимального размера торговой надбавки можно принять 34%.

Представим расчет изменения показателей деятельности в случае перехода на работу по предоплате с ООО «Универсал» в таблице 12.

Расчет показывает, что переход на работу по предоплате с Оренбургским Нефтемаслозаводом позволит снизить себестоимость реализованных товаров данного поставщика на 3% (размер предоставляемой скидки) и установить размер торговой надбавки на уровне 34%. Это повлечет снижение выручки от реализации на 101,5 тыс. руб., однако сумма валового дохода возрастет на 4,7% и составит 2202,9 тыс. руб. В связи с тем, что сумма расходов на реализацию останется прежней (1987 тыс. руб.), темп роста прибыли от реализации превысит темп роста валового дохода на 79,7 процентных пункта. Несмотря на то, что сумма налоговых отчислений из прибыли будет расти более быстрыми темпами, чистая прибыль увеличится на 84 тыс. руб. и составит 183,5 тыс. руб.

Таблица 12

Динамика основных показателей деятельности ООО «Универсал» при различных условиях расчетов за товар.

|

Показатели |

Способ расчета за товар |

Отклонение |

||

|

с отсрочкой платежа 30 дней |

по предоплате |

В абсол. выражении |

В % |

|

|

1 |

2 |

3 |

4 |

5 |

|

Себестоимость реализованных товаров, тыс. руб. |

6679,6 |

6479,2 |

-200,4 |

97,0 |

|

Торговая надбавка, % |

31,5 |

34 |

2,5 |

107,9 |

|

Выручка от реализации, тыс. руб. |

8783,7 |

8682,1 |

-101,5 |

98,8 |

|

Валовый доход, тыс. руб. |

2104,1 |

2202,9 |

98,9 |

104,7 |

|

в т. ч. расходы на реализацию, тыс. руб. |

1987 |

1987 |

0,0 |

100,0 |

|

Прибыль от реализации, тыс. руб. |

117,1 |

215,9 |

98,9 |

184,4 |

|

в т. ч. налоги из прибыли, тыс. руб. |

17,6 |

32,4 |

14,8 |

184,4 |

|

Чистая прибыль, тыс. руб. |

99,5 |

183,5 |

84,0 |

184,4 |

Таким образом, переход на работу по предоплате с Оренбургским Нефтемаслозаводом позволит ООО «Универсал» увеличить прибыль до 183,5 тыс. руб. Данная мера повлечет снижение цен, что будет способствовать повышению конкурентоспособности фирмы.

Представленная в таблице 12 динамика показателей по отдельному поставщику которая приведет к соответствующим изменениям совокупных результатов деятельности ООО «Универсал». Анализ данных изменений представлен в таблице 13.

Таблица 13

Динамика основных показателей деятельности ООО «Универсал» с учетом планируемых изменений.

|

Показатели |

Фактически за 2015 г. |

С учетом планируемых изменений |

Отклонение |

|

|

В абс. выр. |

В % |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от реализации, тыс. руб. |

46062 |

45960,5 |

-101,5 |

99,8 |

|

Себестоимость реализованных товаров, тыс. руб. |

39153 |

38952,6 |

-200,4 |

99,5 |

|

Валовый доход, тыс. руб. |

6909 |

7007,9 |

98,9 |

101,4 |

|

в т. ч. расходы на реализацию, тыс. руб. |

1987 |

1987 |

0 |

100,0 |

|

Прибыль от реализации, тыс. руб. |

4922 |

5020,9 |

98,9 |

102,0 |

|

в т. ч. налоги из прибыли, тыс. руб. |

738,3 |

753,1 |

14,835 |

102,0 |

|

Чистая прибыль, тыс. руб. |

4183,7 |

4267,7 |

84,0 |

102,0 |

Таким образом, при принятии решения о переходе на работу по предоплате с Оренбургским Нефтемаслозаводом снижение общей суммы выручки на 101,5 тыс. руб. компенсируется ростом суммы чистой прибыли на 84,0 тыс. руб. Кроме того, переход на предоплату позволит снизить кредиторскую задолженность, а также будет способствовать более доверительным отношениям с партнерами.

2. Разработка системы скидок.

В наше время практически не осталось рыночных сегментов, свободных от конкуренции. Поэтому успешность функционирования бизнеса напрямую зависит от стратегии позиционирования компании на рынке, и каждый покупатель имеет возможность рассмотреть сотни схожих предложений, различающихся незначительными условиями, концепцией рекламы или даже просто формулировками.

Комплексный пересмотр ценовой политики не всегда возможен, а в некоторых случаях – нежелателен. Для приведения уже назначенных цен до уровня, более соответствующего требованиям и условиям рынка, целесообразно внедрение механизмов их адаптации к потребительским предпочтениям, поведению конкурентов и т.д. Наиболее распространенные из них – скидки, которые по своей коммерческой сути в зависимости от источника формирования можно разделить на два основных типа:

1) плановые скидки, которые формируются за счет общей суммы управленческих (накладных, косвенных, непрямых) расходов;

2) тактические скидки, источником которых является прибыль, а целью – создание дополнительных ценовых стимулов для клиентов за счет прямого снижения цены объекта (услуги).

Рассмотрим подробно скидки как наиболее интересный инструмент ценовой адаптации, их возможности и ограничения, а также методы анализа и оценки целесообразности и эффективности использования.

Торговая скидка – скидка с цены товара, предоставляемая продавцом покупателю в связи с условиями сделки и в зависимости от текущей конъюнктуры рынка.

Ценовая скидка в международной торговле – уменьшение базисной цены товара или услуги с учетом состояния рынка, условий контракта и т.д. Наиболее распространенными ценовыми скидками являются: бонусные, временные, дилерские, закрытые, количественные, специальные скидки, скидки «сконто» и др.

Прежде чем говорить о «математике скидок», необходимо уточнить их виды. По коммерческой природе скидки могут быть двух типов: плановыми и тактическими.

Плановые скидки формируются за счет общей суммы накладных расходов и обычно настолько незаметны, что иногда их так и называют – «замаскированные». К таким скидкам можно отнести организацию предприятием-производителем рекламы своей продукции с указанием списка торговых фирм, которые этой продукцией торгуют. Тем самым предприятие-производитель реально экономит средства своих дилеров на рекламу своих торговых названий, что по экономической природе равнозначно предоставлению им дополнительной скидки.

Остальные типы скидок можно отнести к категории тактических. Их объединяет экономический источник - прибыль, а также общая задача - создание дополнительных стимулов для покупателя совершить покупку. Использование тактических скидок ведет к снижению реальной цены приобретения товара и, соответственно, к увеличению премии покупателя. Эта премия представляет собой разницу между экономической ценностью товара для покупателя и ценой, по которой ему этот товар удалось купить.

Скидки за большой объем закупок. Они могут быть привязаны к одному из двух оснований: к натуральной величине покупки (числу приобретенных единиц товара или его объему, например, литрам или кубометрам) или к стоимости покупки, определенной на основе неизменных номинальных (справочных, прейскурантных) цен.

Скидка за большой объем закупок – мера снижения стандартной продажной цены, которая гарантируется покупателю, если он разово приобретет партию товара с объемом больше определенной величины. При этом сама скидка может быть выражена одним из следующих способов:

- в виде процента снижения номинальной (справочной, прейскурантной) цены;

- в виде числа единиц (объема) товара, который может быть получен бесплатно или по пониженной цене;

- в виде суммы, которая может быть покупателю возвращена или зачтена в счет оплаты им следующих партий товара.

При существующем спросе снижение цены (в результате использования скидки) с номинального уровня до контрактного приводит к увеличению объема заказов (продаж). Для этого приходится увеличить и объемы производства.

В силу эффекта масштаба это ведет к снижению средних затрат на производство. Таким образом, если величина скидки выбрана правильно, то в результате такой коммерческой политики, несмотря на снижение реальной цены продаж, хозяйствующий субъект все же получит прирост прибыли.

Скидки за внесезонную закупку используются при продаже товаров с явно выраженными сезонными различиями в спросе. К этой категории относится одежда, обувь, товары для отдыха, спортивный инвентарь, игрушки (например, елочные или для игр на воде), некоторые товары длительного пользования (электрообогреватели, вентиляторы, кондиционеры, газонокосилки и т. п.).

Скидка за внесезонную покупку – мера снижения стандартной продажной цены, которая гарантируется покупателю, если он приобретет товары сезонного спроса вне периода года, для которого они предназначены.

Цель использования скидок за внесезонную закупку состоит в том, чтобы побудить покупателей приобрести эти товары до начала очередного сезона, в самом его начале либо вообще вне сезона. Это обеспечивает ускорение оборачиваемости активов и позволяет изготовителям сезонных товаров снижать сезонные колебания загрузки своих производственных мощностей.

При хорошо налаженной системе сезонных скидок производители получают возможность организовать и завершить производство товаров для очередного сезона задолго до его начала и своевременно начать подготовку к изготовлению продукции для следующего сезона.

Величина сезонных скидок обычно бывает небольшой и определяется:

- со стороны покупателя – величиной затрат на хранение заблаговременного приобретенного товара до начала сезона его продаж (включая плату за привлеченные для этого кредиты);

- со стороны производителя – величиной затрат и потерь, которые ему пришлось бы понести в случае, если бы изготовленный товар хранился до начала сезона на его собственных складах, а производство было либо остановлено из-за омертвления оборотного капитала в запасах готовой продукции, либо поддерживалось за счет дополнительно привлеченных кредитов под пополнение оборотного капитала.

Следовательно, величина скидок должна обеспечивать покупателю экономию большую, чем прирост его затрат на хранение товара до периода сезонного подъема спроса. С другой стороны, производитель может предоставить такие скидки на сумму не большую, чем величина его потерь из-за замедления оборачиваемости капитала в результате хранения товара до начала сезона на собственных складах и неполучения выручки от продаж.

Логика скидок за внесезонную закупку требует их дифференциации во времени: чем ранее до начала сезона приобретается товар, тем больше должна быть величина скидки.

Скидка за ускорение оплаты. Это мера снижения стандартной продажной цены, которая гарантируется покупателю, если он произведет оплату приобретенной партии товара ранее установленного контрактом срока.

Схема скидки за ускорение оплаты включает следующие элементы:

- собственно-количественную величину скидки;

- срок, в течение которого покупатель имеет возможность воспользоваться такой скидкой;

- срок, в течение которого должна быть произведена оплата всей суммы задолженности за поставленную партию товара, если покупатель не воспользуется правом на получение скидки за ускоренную оплату.

В контрактах на поставку товара такая скидка может быть записана в следующем виде: «2/10 нетто 30» (или в английском варианте – «2/10 net 30»). И это будет означать, что покупатель обязан произвести полную оплату поставленного ему товара в течение 30 календарных дней с момента получения. Но если он произведет оплату в течение первых 10 дней этого срока, то имеет право автоматически уменьшить сумму платежа на 2%, т.е. воспользоваться скидкой за ускорение оплаты.

Величина ставки за ускорение платежа обычно определяется двумя факторами: уровнем таких ставок, традиционно сложившимся на данном рынке, и уровнем банковских процентных ставок за кредиты под пополнение оборотных средств.

Связь скидки за ускорение оплаты с ценой кредитных ресурсов вполне логична. Если производитель не может добиться ускорения погашения дебиторской задолженности, то ему приходится пополнять свои оборотные активы преимущественно именно за счет кредита. Ускорение оплаты отгруженных товаров сокращает потребность в привлечении средств и обеспечивает экономию за счет уменьшения суммы процентных платежей.

Такое превышение уровня скидки над ценой кредитов оправдывается большим положительным эффектом, который ускоренная оплата оказывает на финансовое состояние фирмы-продавца. При этом возникает эффект в силу того, что досрочные платежи:

- ускоряют поступление денежных средств на счет продавца и улучшают структуру его баланса, что существенно для получения им самим кредитов, а также влияет на оценку позиции фирмы инвесторами (в том числе на курс ее акций на биржах);

- уменьшают кредитные риски, связанные с дебиторской задолженностью, и повышают надежность финансового планирования;

- сокращают затраты фирмы на организацию сбора дебиторской задолженности.

Скидки для поощрения продаж нового товара.

Такие скидки можно рассматривать как дополнение к плановым скидкам, как средство содействия продвижению на рынок нового товара. Дилерам и конечным продавцам приходится проводить собственные рекламные кампании, используя местные средства массовой информации. Это дает им возможность указывать в такой рекламе адреса своих магазинов, что реально обеспечивает прирост продаж.

Однако такая реклама все же требует немалых средств. Средством их компенсации местным продавцам и являются скидки для поощрения продаж.

Скидка для поощрения продаж – мера снижения стандартной цены продажи, которая гарантируется торговым посредникам, если они берут для реализации новые товары, продвижение которых на рынок требует повышенных расходов на рекламу и услуги торговых агентов.

Эти скидки могут быть установлены различным образом: например, просто в форме дополнительной скидки в размере 1-2 % с прейскурантной отпускной цены или в абсолютной сумме на единицу закупаемого у производителя товара.

Скидка при комплексной закупке товаров.

Это мера снижения стандартной продажной цены, которая гарантируется покупателю, если он приобретет товар вместе с другими дополняющими товарами этой фирмы.

Логика такой скидки состоит в том, что цена каждого из товаров в составе набора оказывается ниже, чем при изолированной покупке, пусть даже в той же самой фирме.

Если скидка охватывает только товары данной фирмы, то ее величина определяется путем сопоставления эффекта цены и эффекта объема. Если же в состав набора входит продукция других фирм, то величина скидки определяется тем, сколь большую величину скидки получила сама фирма, приобретая данный товар у производителей.

Скидки для «верных» или престижных покупателей.

Такие скидки, как видно из самого названия, предоставляются покупателям, которые: либо регулярно осуществляют закупки в данной фирме на протяжении длительного периода времени, либо относятся к категории «престижных», что позволяет использовать факт покупки ими данного товара для его рекламы.

Эти скидки предоставляются на сугубо индивидуальной основе и могут быть оформлены, например, в форме персональных карточек покупателей.

Такая разновидность скидки – наиболее вопиющее проявление ценовой дискриминации, что вообще присуще механизму скидок.

2. Организация дополнительного офиса.

В ООО «Универсал» обращается большое количество клиентов, в том числе пришедших по рекомендации, а также тех, кто работает с ними уже не первый год, имеющих собственный автотранспорт. Около половины сделок клиенты предпочитают заключать в удобном для подъезда автомобиля месте. На объем продаж также влияет и время, затрачиваемое клиентом на оформление необходимых документов на продажу. Для удобства клиентов предложено расширить деятельность компании за счет открытия дополнительного офиса ООО «Универсал».

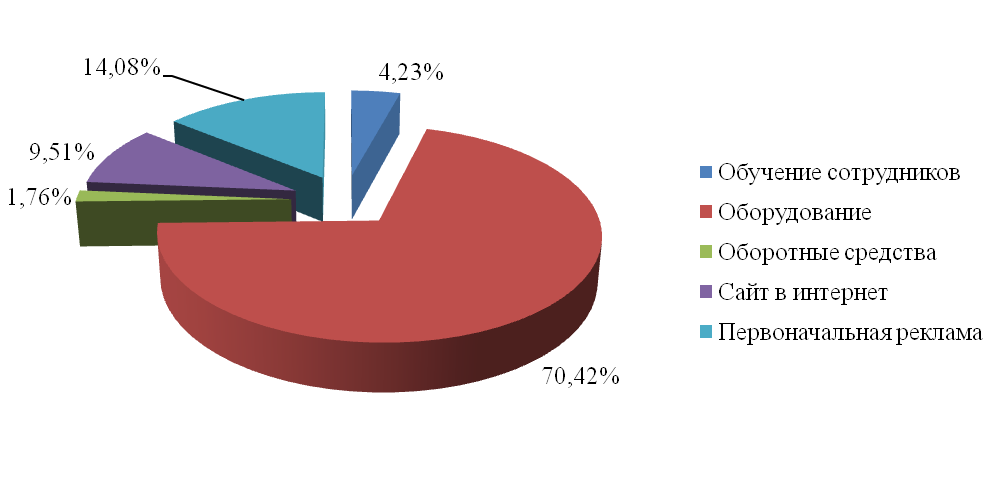

Составим план капитальных вложений, необходимых для организации нового офиса.

Все услуги, оказываемые компанией своим клиентам, требуют определенных затрат. Начиная с проезда в общественном транспорте или автомобиле. Надо предоставить специально оборудованное помещение для переговоров, подписания договоров, работы менеджеров. Следовательно, в перечень затрат нужно включить стоимость офиса и его оборудования.

Чтобы рекламировать товары, выставленные на продажу, как можно шире, стараясь охватить как можно больше потенциальных покупателей, необходимо не только использовать традиционные средства массовой информации, но и создавать новые электронные базы данных, в т.ч. и в Интернет. А за это тоже надо платить, приобретать компьютеры и другую оргтехнику, обслуживать ее.

К тому же, клиент не может предоставить свой грамотно составленный вариант договора – эту работу выполняют юристы агентства.

Кроме того, большую роль при работе с клиентами играет наличие оперативной связи и хорошие телефонные линии интернет и электронная почта.

Мы рассматриваем создание офиса общей площадью 25 кв. м. В настоящее время в Промышленном районе города Самары, предлагаются следующие арендные ставки на коммерческую недвижимость (см. таблицу 14).

Таблица 14

Арендные ставки в Промышленном районе города Самары

|

Назначение |

Площадь |

Адрес |

Подробно |

Цена |

|

1 |

2 |

3 |

4 |

5 |

|

Бытовые услуги, офис, производство, Бизнес-центр кл. С 1-й эт. |

15 - 650 м2 |

ул. Димитрова ост. 14 мкр. 3 мин. пешком |

Офисные блоки с отделкой, даются аренд. каникулы, не жесткая пропуск. система, парковка, столовая, все коммуникации, возм. выбора |

14500 руб. м2/год |

|

Офис Бизнес-центр кл. С |

18 - 50 м2 |

ост. Демократическая ул. Демократическая 3 мин. пешком |

В офисном центре кабинеты 17,7 кв.м, 23 кв.м, 32 кв.м, 50 кв.м, 3 этаж без лифта, телефон, интернет, охрана, парковка, юр. адрес. Цена включает НДС. Коммунальные платежи по факту. Комиссия - месячная арендная плата |

15500 руб. м2/год |

|

Офис Бизнес-центр кл. В |