Денежная система : содержание и элементы

Содержание:

Введение

Имея деньги, вы можете купить любой другой товар. Это и есть универсальная потребительская ценность денег. Деньги в руках хозяйствующих субъектов являются воплощением стоимости всех других благ, хотя держатели денег заинтересованы в потребительской стоимости этих благ.

Таким образом, в деньгах концентрируется двойная полезность (или, наоборот, полезность разделяется) - обычная естественная индивидуальная потребительная стоимость и общественная полезность (служащая всеобщим эквивалентом).

С появлением денег решаются внутренние противоречия продукта: между потребительной стоимостью и стоимостью, между абстрактным и конкретным трудом, между частными и общественными издержками.

Актуальность курсовой работы подтверждается важностью того факта, что деньги являются особым продуктом-эквивалентом, выражающим ценность всех других продуктов, а электронные деньги до недавнего времени новое событие в мировой экономике.

Появление денег стало продуктом длительной спонтанной объективной эволюции- от дрейфа первобытной экономики и рабовладельческого хозяйства к производству товаров. Деньги эволюционировали в течение 7000 лет в современный спектр различных форм, видов и типов.

Одной из главных задач современных центральных банков является поддержание ценовой стабильности. Учитывая всегда высокие значения инфляции в России, а также ее значительную волатильность, проблема регулирования цен в нашей стране является чрезвычайно актуальной. К инструментам, обычно используемым центральными банками для достижения этой цели, относятся процентные ставки, минимальные резервы и объем денежных агрегатов.

Однако эффективность использования стоимости денежной массы как инструмента денежно-кредитной политики определяется стабильностью спроса на соответствующий денежный агрегат.

Деньги являются необходимым активным элементом и неотъемлемой частью экономической деятельности общества, отношений между различными субъектами и звеньями воспроизводственного процесса.

Актуальность исследования также объясняется тем, что при осуществлении денежно-кредитной политики необходимо понимать, насколько устойчива функция спроса на деньги, то есть можно ли считать агрегаты денежной массы надежными инструментами денежно-кредитной политики.

1 Характеристика денежной системы и ее элементов

Денежная система и ее компоненты

В мире исторически сложились различные системы денежного обращения, которые закреплены законодательно каждым государством. К важнейшим компонентам денежной системы относятся:

• национальная денежная единица, в которой выражаются цены товаров и услуг;

• система бумажных денег и монет, которые являются законным платежным средством в наличном обороте;

• система эмиссии денег, т.е. порядок выпуска денег в обращение;

• государственные органы, регулирующие денежное обращение;

• курс национальной валюты, порядок ее обмена на иностранную валюту.

Официальной денежной единицей Российской Федерации является рубль. Соотношение рубля к золоту или другим драгоценным металлам не установлено. Официальный курс рубля по отношению к валютным единицам определяется центральным банком и публикуется в печати. Валютное регулирование связано с куплей-продажей Банком России иностранных валют.

Эти операции на валютном рынке позволяют влиять на курс рубля и объем денежной массы в обращении. К видам денег, имеющим платежную силу на территории Российской Федерации, относятся банкноты и металлические монеты, которые гарантированы всеми активами Банка России, включая золотовалютные резервы, государственные ценные бумаги и резервы кредитных организаций, находящиеся на счетах Банка России.[16]

Эмиссия денег - это выпуск денег в обращение. Существует два вида: репродуктивный выброс, когда происходит замена ветхих денег их неизменным объемом, и дополнительный выброс. Дополнительная денежная эмиссия - это такая эмиссия денег в обращении, которая приводит к общему увеличению денежной массы в обращении.

Существует эмиссия безналичных и денежных средств (последняя называется эмиссией денег в обращении). Безналичные выбросы составляют 80% всех выбросов. Центральный банк обладает исключительным правом эмиссии денег, организации их обращения и изъятия на территории Российской Федерации. Он отвечает за состояние денежного обращения с целью поддержания нормальной экономической деятельности в стране.

Деньги выпускаются в обращение на основании разрешения на эмиссию – документа, дающего право Центральному банку поддерживать оборотные денежные средства за счет резервных фондов банкнот и монет. Настоящий документ выдается советом директоров Банка России в пределах эмиссионной директивы, то есть лимита выпуска денег в обращение, установленного Правительством Российской Федерации.

Для осуществления кассового обслуживания банковских учреждений и иных юридических лиц на территории России создаются расчетно-кассовые центры (РКЦ) по основным территориальным направлениям деятельности Банка России. Эти центры образуют оборотную кассу для приема и выдачи наличных денег, а также резервные фонды для банкнот и монет. Резервные фонды - это запасы банкнот и монет, не пущенных в обращение.

Остатки наличных денег в оборотной кассе лимитируются, при превышении лимита излишки денег передаются из оборотной кассы в резервные фонды. Необходимость в создании резервных фондов обусловлена следующими причинами: .[8]

1. Необходимостью оперативно удовлетворять нужды экономики в наличных деньгах.

2. Обновлением денежной массы, т.е. заменой пришедших в негодность денег.

3. Поддержанием обязательного покупюрного состава по стране в целом и по регионам.

4. Сокращением расходов на перевозку и хранение денежных знаков. Наличный денежный оборот начинается в РКЦ Банка России.

Деньги переводятся из резервных фондов в оборотные фонды. Из оборотных средств СРЦ они поступают в операционные фонды коммерческих банков.

Часть этих денег банки могут переводить друг другу, но большая их часть выдается клиентам-юридическим и физическим лицам. Денежные средства, поступающие в казну организаций, могут расходоваться на осуществление расчетов между юридическими лицами за товары, работы, услуги.

Но большинство из них перечисляются населению в виде различных видов денежных доходов (заработная плата, пенсии, пособия, стипендии, страховые выплаты, дивидендные выплаты и др.).).

Наличный оборот организуется государством в лице Банка России. Для этого он публикует документ под названием "Порядок ведения кассовых операций в Российской Федерации". Коммерческие банки принимают, выдают, хранят, транспортируют и проверяют купюры.

Основной целью безналичной эмиссии является удовлетворение дополнительных потребностей предприятий в оборотном капитале. Коммерческие банки отвечают на эту потребность, предоставляя кредиты предприятиям. Таким образом, выдача безналичных денег производится системой коммерческих банков в процессе кредитования.

Однако банки могут выдавать кредиты только в пределах имеющихся у них ресурсов. Центральный банк управляет эмиссией безналичных денег путем сокращения или расширения эмиссионных возможностей коммерческих банков, выполняя тем самым одну из своих основных функций – функцию денежно-кредитного регулирования. Величина свободного резерва индивидуального коммерческого банка формируется следующим образом: .[11] (см. формула 1)

СР = К + ПР + ЦК + /− МК − ОЦР − РА , (1).

где СР – свободный резерв коммерческого банка; К – капитал – собственный капитал банка, имеющий денежную форму; ПР– привлеченные ресурсы – привлеченные средства предприятий и физических лиц; ЦК – централизованный кредит, полученный от Центрального банка; МК – межбанковские кредиты – кредиты полученные (+) или выданные (–) на межбанковском рынке; ОЦР – отчисления в централизованный резерв в порядке обязательного резервирования; РА– ресурсы, уже вложенные банком в активные операции.

Центральный банк может влиять на величину свободных резервов коммерческих банков несколькими способами. Первый способ заключается в предоставлении (без предоставления) централизованных кредитов и управлении их ставкой. Ставка рефинансирования - это годовая процентная ставка, выплачиваемая Центральному банку страны по кредитам кредитным организациям.

Ставка рефинансирования (она же – ключевая ставка)[1] это инструмент, с помощью которого Банк России определяет процентные ставки по депозитам и кредитам, предоставленным кредитными организациями юридическим и физическим лицам. Ставка рефинансирования также характеризует определенную среднюю стоимость денег и используется для целей налогообложения. Таким образом, применяется при: .[13]

1. При налогообложении доходов по депозитам. В соответствии с Налоговым кодексом Российской Федерации (НК РФ) процентные доходы по отдельным видам вкладов физических лиц подлежат налогообложению. Согласно пункту 2 статьи 224 второй части НК РФ " ставка налога составляет 35% в отношении процентных доходов по депозитам в банках, в части превышения суммы, исчисленной в соответствии с действующей ставкой рефинансирования Центрального Банка Российской Федерации.

Налог исчисляется в течение периода, за который начисляются проценты по рублевым вкладам (за исключением срочных пенсионных вкладов, сделанных на срок не менее шести месяцев).»

2. При расчете материальной ответственности работодателя за несвоевременную выплату заработной платы. В соответствии со статьей 236 Трудового кодекса Российской Федерации (ТК РФ) при нарушении работодателем сроков выплаты заработной платы, оплаты отпуска, выплаты при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с выплатой процентов (денежной компенсации) в размере не менее одной трехсот тысяч рублей.

Конкретный размер выплаты работнику денежной компенсации определяется коллективным договором или трудовым договором. 3. При исчислении штрафных санкций за просрочку исполнения обязательства по уплате сбора или пошлины. В соответствии с пунктом 4 статьи 75 НК РФ штраф за каждый день просрочки определяется в процентах от неуплаченной суммы налога или налога. Процентная ставка по штрафам равна трем сотням действующей на тот момент ставки рефинансирования Центрального Банка Российской Федерации (учетной ставки).

Второй способ-покупка ценных бумаг и валюты у коммерческих банков. В результате средства банков, вложенные в активные операции, сократятся. Третий способ заключается в изменении ставки отчислений в централизованный резерв.

Следует отметить, что часть свободного резерва коммерческих банков используется для операций, не связанных с кредитованием, например, в кассе любого банка должны быть деньги для проведения кассовых операций.

1.2 Сущность электронных денег и их значение

В современных экономических условиях масштабное развитие информационных технологий, их проникновение во все сферы жизни современного общества, в том числе и в сферу денежного обращения, объективно привело к трансформации института денег.

Появилось совершенно новое экономическое явление- электронные деньги. Стремительные темпы всеобщей компьютеризации населения прямо пропорциональны количеству людей с "электронными кошельками".

Поэтому становится все более необходимым углублять теоретическое и практическое мышление этого понятия. Сегодня уже сформировались различные подходы к раскрытию содержания понятия "электронные деньги". На некоторых из которых, как нам кажется, можно остановиться более подробно.

Впервые идея так называемых "электронных денег" в западной научной литературе, была выдвинута Дэвидом Чоумом в конце 1970-х гг. В настоящее время западные экономисты, такие как Б. Фридман, М. Кинг, Б. Коэн, О. Иссинг, л. Мейер и другие относят электронные деньги "к электронному хранилищу (запасу) денежной стоимости посредством технического устройства для осуществления платежей".

Если рассматривать терминологию "электронных денег" в отечественной экономической литературе, то под этим термином многие авторы понимают схему безналичных расчетов с использованием денег в банковском компьютере, передаваемых по банковским сетям. [11]

В монографии "деньги: прошлое и современность" известный советский экономист Ю. В. Пашкус отметил, что "новым моментом в движении депозитных денег является переход от традиционных форм безналичного расчета к системе расчетов с использованием компьютеров, получившей название" электронные деньги ".[14]

Также довольно распространенной в современной научной литературе является позиция, сформулированная В. Ю. Ивановым, который подчеркивает, что "электронные деньги являются предоплаченным финансовым продуктом",[9] аргументируя свою точку зрения тем, что в Инструкции Банка России от 03.07.1998 № 277 - у " О порядке выдачи свидетельств о регистрации кредитным организациям-резидентам для выпуска предоплаченных финансовых продуктов "(ред. от 15.11.1999) [2] предоплаченные финансовые продукты определялись как денежные обязательства кредитной организации, заменяющие в процессе их обращения требования юридических и / или физических лиц по оплате товаров или услуг, а также включающие денежные обязательства, составлено в электронном виде.

Другой точки зрения придерживается Н. И. Аваков, который относит электронные деньги к облигациям и считает, что "они представляют собой средство закрепления прав долга, то есть так называемый электронный долговой документ[1]

Учитывая вышеизложенное, можно согласиться с позицией многих экспертов о том, что электронные деньги не могут быть признаны новой формой денег, но могут быть признаны новой формой «неденежных» денег. Электронные деньги имеют юридическую природу, аналогичную «неденежным» деньгам, поскольку они могут учитываться и передаваться в электронном виде.

Основное отличие заключается в том, что электронные деньги учитываются не на банковском счете, а на "виртуальном" счете в системе электронных денежных переводов.

Так, согласно пункту 4 ст. 7 федеральный закон от 27.06.2011 № 161-ФЗ "О национальной платежной системе" (ред.от 28.11.2018) [5], оператор электронных денег учитывает денежные средства, которые предоставил клиент, путем формирования записи, отражающей размер обязательств оператора электронных денег перед клиентом в размере суммы покрытия, уплаченной банку клиентом, который покупает электронные деньги, отражается на" общем счете", с которого будет осуществляться погашение всех выданных электронных денежных средств. Оператор электронных денежных средств не открывает личные счета для каждого клиента.

Личные счета на этот счет не требуются, благодаря чему обеспечивается анонимность электронных средств, в то время как безналичные деньги всегда персонифицированы, что можно признать еще одним отличием.

Кроме того, следует отметить, что электронные денежные средства обладают дополнительными отличительными признаками, то есть они не являются таможенным объектом, в котором производятся расчеты между должником и кредитором, что весьма отличается от указанных признаков «неденежных» денежных средств.

Существует внутренняя особенность природы электронных денег: они являются одновременно платежным средством и обязательством, которое должно быть исполнено в обычных деньгах.

Таким образом, мы выделяем следующие особенности электронных денег: .[15]

- Более низкие транзакционные издержки по сравнению с другими платежными инструментами. Одна из причин заключается в том, что заведение не должно хранить деньги в банкоматах.

- Более высокие постоянные издержки, чем у других платежных инструментов, обусловленные неизбежным использованием современных информационных технологий.

Современные технологии должны постоянно модернизироваться и идти в ногу с последними технологическими новинками. Эта особенность технологии внедрена в развитых странах для электронных денег.

- Электронные деньги не имеют никакой ценности, в то время как другие платежные инструменты могут быть использованы в качестве банковского депозита.

- Электронные деньги менее прозрачны, в то время как кредитные карты имеют имя и номер владельца карты.

- Электронные деньги могут заменить валюту в обращении, но до сих пор это влияние было очень незначительным.

- Процесс совершения операций с электронными деньгами отличается от процесса других платежных инструментов в отношении определенных характеристик электронных денег.

Электронные платежные системы используются для расчетов между организациями и пользователями при покупке / продаже товаров и услуг в режиме онлайн. Чтобы эти системы работали, продавцы должны принимать электронные деньги в качестве платежного средства.

Традиционные системы позволяют осуществлять платежи наличными, банковским переводом, при доставке или почтовым переводом. Электронные деньги, которые являются главным инструментом перспективной электронной коммерции, имеют много преимуществ перед традиционными способами оплаты.

Электронные платежные системы сами по себе являются "центральными банками" и одновременно совмещают функции технического поставщика, надзорного органа и законодательного органа, так что бюрократическая составляющая при работе с ними минимизируется.

Кроме того, электронные деньги отличаются минимальными затратами на эмиссию, так как не нужно бить монеты или печатать банкноты, а также неограниченным сроком службы, так как они не изнашиваются. Они компактны для хранения: нет необходимости думать о дополнительном пространстве или специальном механическом устройстве защиты.

А автоматизированные функции пересчета делают их еще более простыми в использовании. И, конечно же, самое удобное решение-это мобильные платежные системы, которые позволяют совершать онлайн-платежи из любой точки мира в любое время суток. .[4]

Таким образом, современные платежные системы являются простым и надежным решением для проведения удаленных финансовых операций. Они продолжают набирать популярность, особенно среди технически продвинутых пользователей. Электронные деньги активно используются для финансовых операций в оффшорных компаниях, так как позволяют переводить денежные средства анонимно и без проверки.

Согласно схеме оплаты, электронные платежные системы делятся на кредитные и дебетовые. Первые работают с банковскими картами, вторые-с электронными чеками и цифровыми деньгами.

Электронные кредитные платежные системы предполагают управление электронными деньгами с использованием пластиковых карт. Платежные системы по банковской карте отличаются дополнительной защитой, а именно цифровой подписью и шифрованием сообщений.

Сначала участники сделки заключают договор, после чего производится оплата. Среди наиболее популярных платежных систем, работающих на базе пластиковых карт, - First Virtual, Open Market, CyberCash, CheckFree и др.

Основными международными электронными платежными системами являются дебеты. Они позволяют проводить денежные операции строго после пополнения счета цифровыми деньгами. Некоторые дебетовые платежные системы принимают электронные чеки в качестве платежного средства. Среди самых популярных-NetCash, NetChex, NetCheque.

Электронный кошелек - это программное обеспечение, предназначенное для хранения электронных денежных средств и использования их в единой платежной системе.

Вопрос безопасности хранения цифровых денег и безопасности электронных платежных систем в целом нуждается в серьезном рассмотрении. С одной стороны, все без исключения электронные платежные системы оснащены системами безопасности, обеспечивающими их безопасность.

Но в то же время каждый пользователь должен позаботиться о безопасности своего электронного кошелька и максимально защитить его содержимое от мошенников, действующих в киберпространстве, поэтому важно выбрать наиболее надежную защиту, возможную для кошелька. Вы можете усилить меры безопасности с помощью одноразовых паролей, Если эта опция предусмотрена выбранной платежной системой, и хранить их на флешке или в ноутбуке.

В России электронные платежные системы впервые появились в 1998 году. Именно тогда начала работать компания PayCash. А еще через год появилась популярная WebMoney, которая с 2019 года продолжает доминировать на рынке цифровых денег. Всего на сегодняшний день в стране действует более 20 платежных систем.

Однозначного ответа на вопрос, какая электронная платежная система лучше, нет. Все это зависит от сферы деятельности каждого клиента и приоритетных потребностей в цифровых наличных деньгах . [10]

При выборе платежной системы необходимо руководствоваться ее возможностями и функциональностью, чтобы услуга отвечала потребностям конкретного клиента. Для одних пользователей важна возможность легкого и бесплатного пополнения кошелька различными способами оплаты, для других приоритет отдается скорости перевода денег, третьи выбирают локальные платежные системы, которые были созданы с учетом реалий рынка и банков, которые работают.

2 Практические аспекты денежной системы в России

2.1 Состояние денежного рынка в РФ

В марте денежный рынок оставался стабильным. В значительной степени стабильность денежного рынка обеспечивалась наличием большого структурного избытка ликвидности в банковском секторе, что служило источником компенсации возросшего спроса на ликвидность некоторых кредитных организаций. Фактором увеличения спроса на ликвидность является увеличение спроса на денежные средства и, в целом, связанное с поведением ваших клиентов, что заставило кредитную организацию сократить сроки предоставления ликвидности на рынке.

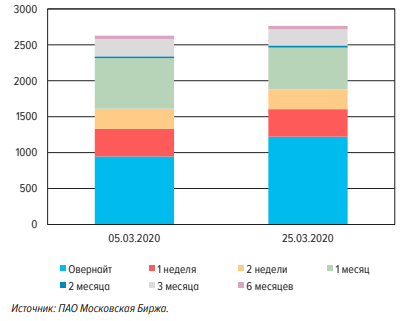

Такая тенденция может наблюдаться и на рынке рублевого фондового РЕПО. За период с 5 по 25 марта 2020 года открытые позиции по сделкам сроком на 1 месяц сократились на 122 млрд рублей., в то время как открытые позиции по коротким сделкам в этот день, напротив, увеличились на 277 млрд руб. (Рис. 1). [27]

Рис. 1 - Срочная структура открытых позиций на рынке биржевого рублевого Репо (млрд руб)

Источник: Банк России

Такая тенденция обусловлена готовностью кредиторов снижать риски, в таких случаях участники стараются обеспечить ликвидность в более короткие сроки и переходят от необеспеченного кредита к обеспеченному кредиту. Несмотря на изменение срочной структуры рынка РЕПО, активность участников рынка в этот период имела тенденцию к росту. Общий объем открытой позиции биржи рублевого РЕПО увеличился с 2,63 до 2,76 трлн рублей. [30]

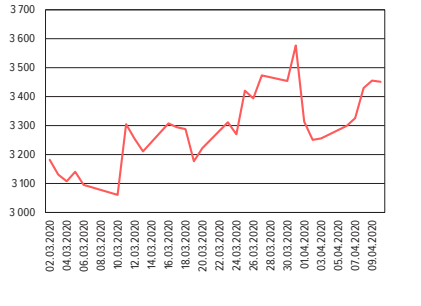

Поскольку большинство сделок РЕПО заключаются Центральным Комитетом, общая позиция клиринговых участников по сделкам РЕПО с Центральным Комитетом (по всем валютам в рублевом эквиваленте) также увеличилась (рис.2).

Рис. 2 Позиции участников клиринга по сделкам РЕПО с ЦБ (по всем валютам в рублевом эквиваленте), в млрд руб.

Источник: Банк России

Таким образом, наличие центрального контрагента на российском рынке стало важным элементом обеспечения исполнения сделок и общего повышения стабильности денежного рынка в период повышенной волатильности.

Отдельные участники нуждались в наличных деньгах для удовлетворения маржинальных требований. После резкого снижения индекса Мосбиржи 10 марта у участников появились маржинальные требования на фондовом рынке в размере 28 млрд рублей roubles.et еще 35 миллиардов рублей. следующий день. Кроме того, на фоне ослабления рубля на валютном рынке появились маржинальные требования. Так, после ослабления обменного курса на 4% 10 марта и на 7% 18 марта были сформированы маржинальные требования в размере 38 и 48 млрд рублей. [22]

Всего в марте маржинальные требования на фондовом рынке составили 152 млрд рублей, на валютном рынке-119 млрд рублей. На фьючерсном рынке маржинальные требования за месяц оказались незначительными-всего 1,69 млрд рублей. На фоне эволюции срочной структуры обязательств кредитных организаций рядом банков были приняты меры по оптимизации реализации нормативов ликвидности. Поскольку требуется время для изменения структуры активов и реализации политики обеспечения сбалансированной структуры баланса, кредитные организации подали временную заявку на инструменты рефинансирования Банка России.

2.2 Оценка состояния денежной массы и денежных агрегатов

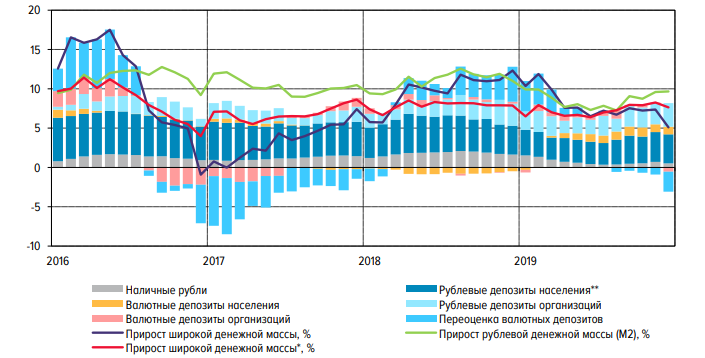

В 2019 году кредиты и денежная масса показали достаточно умеренную динамику, характеризующую умеренный спрос экономики на деньги для обеспечения производственной, инвестиционной и потребительской активности. Денежная масса в национальном определении (агрегат М2) за 2019 год увеличилась на 9,7% (за 2018 год-на 11,0%).

Темп роста денежной массы в 2019 году составил 5,1% (за 2018 год – 12,3%); за исключением фактора валютной переоценки, рост составил 7,6% (за 2018 год – 7,9%). [20]

Основной вклад в рост денежной массы внесли вклады населения и организаций в рублях, что свидетельствует о поддержании доверия предприятий и физических лиц к национальной валюте.

Привлекательность рублевых инвестиций поддерживалась сохранением положительных реальных процентных ставок по рублевым депозитам в течение 2019 года. Рублевые депозиты населения в 2019 году увеличились на 10,4%, валютные депозиты в долларах – на 10,6%.

В свою очередь, рост рублевых депозитов организаций в 2019 году составил 12,4%, в то время как валютные депозиты в долларах снизились на 4,3%. Валюта депозитов в 2019 году продолжила снижаться, достигнув самого низкого уровня с 2013 года. [22]

Рис. 3 - Динамика широкой денежной массы (вклад отдельных компонентов в годовые темпы прироста, процентных пунктов)

Источник: Банк России

По состоянию на 01.01.2020 г. его уровень составлял 23,4%, в том числе депозиты организаций-29,6%, депозиты населения –18,7% (по состоянию на 01.01.2019-27,2; 35,7 и 20,5% соответственно). [16]Снижение курса валюты было частично обусловлено укреплением курса рубля по отношению к иностранным валютам в течение рассматриваемого периода и переоценкой ранее привлеченных депозитов.

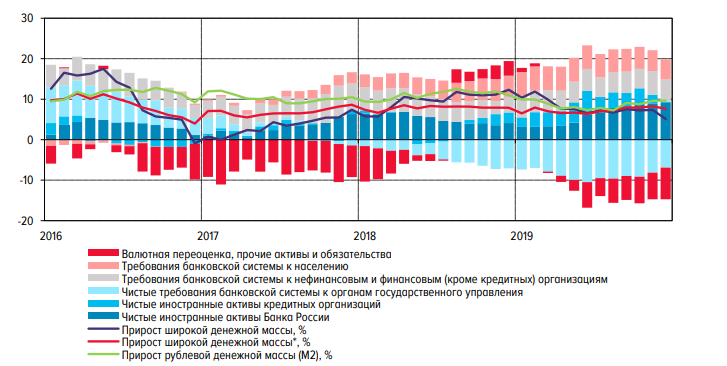

Основным источником роста денежной массы в 2019 году, как и в предыдущие годы, оставались потребности экономики банковской системы– их рост составил 8,6%.).

Этому, в частности, способствовало расширение внутреннего спроса "инфляция и экономическая активность" и смягчение условий банковского кредитования, что выражалось в основном в снижении процентных ставок по кредитам физическим и юридическим лицам.

Рублевые требования российской банковской системы к организациям в 2019 году выросли на 8,9% (в 2018 году-на 8,5%). Рост требований в рублях к населению составил 19,3% (за 2018 год-22,3%). Постепенное замедление активности наблюдалось одновременно в ипотечном и потребительском сегментах рынка розничного кредитования. [26]

Совокупные валютные потребности организаций и населения в долларовом эквиваленте за 2019 год снизились на 1,6% (в 2018 году – на 10,6%), что свидетельствует о готовности экономических агентов избегать чрезмерного накопления валютных рисков по своим облигациям. Чистые иностранные активы Банка России также существенно способствовали увеличению денежной массы в 2019 году в результате регулярных и отложенных покупок иностранной валюты в 2018 году с целью пополнения Международного валютного фонда в рамках действия бюджетного правила. [19]

Рис. 4- Динамика источников формирования широкой денежной массы (вклад отдельных компонентов в годовые темпы прироста широкой денежной массы, процентных пунктов) .

Источник: Банк России

В то же время вклад чистых требований банковской системы к государственному управлению в рост денежной массы в 2019 году был отрицательным и отражает сохранение ограничительного характера фискальной политики в течение рассматриваемого периода.

Для повышения способности кредитных организаций управлять ликвидностью банк России в марте проводил операции РЕПО как на аукционной основе, так и на фиксированных условиях. В частности, в марте было проведено пять аукционов РЕПО "подправки" на фоне возросшего спроса на рублевую ликвидность.

На трех аукционах ликвидность предоставлялась на ночной период, а в конце месяца, в связи с объявленной рабочей неделей, кредитные организации нуждаются в более долгосрочной ликвидности. 30 и 31 марта были проведены аукционы сроком на 7 и 6 дней соответственно, с той же датой погашения ценных бумаг – 6 апреля 2020 года.

Всего же в марте с учетом пенсионных операций с фиксированной ставкой кредитные организации привлекли ликвидность в рублях на общую сумму 2,39 трлн рублей. На 5 СЗКО приходилось 1,39 трлн руб.,на остальные кредитные организации-0,99 трлн руб.. Привлеченные от Банка России средства использовались кредитными организациями в основном в качестве дополнительного буфера ликвидности. [22]

Еще одной мерой, направленной на обеспечение ликвидности кредитных организаций, стало расширение перечня из 5 ломбардов, что позволит кредитным организациям в случае необходимости привлекать дополнительные средства для проведения пенсионных операций с Банком России. Анализ портфелей ценных бумаг кредитных организаций по состоянию на 1 марта 2020 года показал, что в целом благодаря расширению перечня ломбардов кредитные организации смогли привлечь дополнительную ликвидность на сумму около 307 млрд рублей.

В то же время на долю частных банков, не входящих в сеть, и государственных банков, входящих в сеть, приходится соответственно 37 и 31% этого дополнительного объема.

Помимо операций по обеспечению ликвидности, Банк России осуществляет мероприятия, направленные на смягчение требований к соблюдению нормативов ликвидности.

В частности, были снижены комиссии за пользование безотзывными кредитными линиями с 0,5 до 0,15%, увеличен общий максимальный лимит предоставления безотзывных кредитных линий с 1,5 до 5 трлн рублей, сняты ограничения на максимально возможный индивидуальный лимит привлечения безотзывной кредитной линии. [25]

Кроме того, в период до 30 сентября 2020 года Банк России допустил возможность нарушения нормативов Н26 (Н27) в связи с использованием высоколиквидных активов для погашения средств клиентов с их открытых счетов и депозитов (депозитов). [26]

По состоянию на 10 апреля 2020 года Банк России уже повысил максимально возможный лимит безотзывной кредитной линии для некоторых организаций, что станет дополнительным фактором обеспечения их финансовой устойчивости в условиях повышенной волатильности.

2.3 Оценка тенденций рынка электронных денег

Электронные деньги имеют ряд преимуществ перед другими платежными средствами, а именно: высокую скорость совершения операций, регистрацию платежа в электронной платежной системе и свободное хранение денежных средств в электронном кошельке.

Электронный кошелек - это электронное платежное средство, предназначенное для хранения электронных денежных средств и осуществления различных переводов. [3]

Электронные деньги (ЭДС)

– это неденежные денежные средства в рублях или иностранной валюте, учитываемые кредитными организациями без открытия банковского счета и переводимые с использованием электронных платежных средств.

В свою очередь, электронное платежное средство (ЭСП) - это средство или средство для клиента оператора перевода электронных денежных средств с использованием информационно-коммуникационных технологий и электронных носителей информации. [1]

С каждым годом все больше россиян начинают пользоваться электронными платежными технологиями и оплачивать налоги, коммунальные услуги и штрафы через Интернет (Рис.5).

Рассмотрим статистику использования электронных платежных средств в России (рис.5).

Рис. 5. Объёмы операций, совершенных с использованием ЭСП и платежных карт[25]

Согласно графику, объем сделок ESP растет из года в год. Однако на его долю по-прежнему приходится лишь 2,2% объема операций, совершаемых с использованием карт, выпущенных российскими кредитными организациями. Операции по платежным картам в 46 раз больше, чем в 2018 году (Рис.6).

В 2018 году Mediascope опрашивал россиян в возрасте от 18 до 55 лет, проживающих в крупнейших городах России с населением более 700 000 человек, которые используют Интернет для различных целей не реже одного раза в неделю и совершают не менее одного онлайн-платежа в течение шести месяцев. Важно отметить, что респонденты могут использовать сразу несколько видов платежных средств (Рис.6).

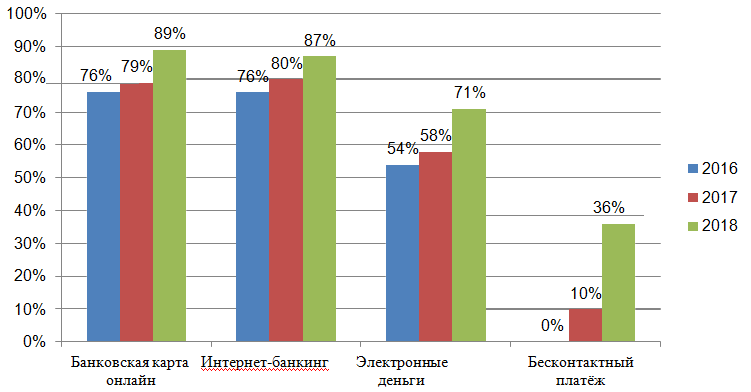

Рис. 6. Динамика популярности использования современных видов

платежей в 2018 году[33]

Согласно представленному графику, можно отметить, что за весь рассматриваемый период увеличилось количество людей, использующих любые средства онлайн-платежей. Электронные деньги занимают лишь третье место среди самых востребованных платежных средств.

Однако следует отметить, что с 2016 по 2018 год электронные деньги демонстрировали более высокие темпы роста (17%) по сравнению с онлайн-платежами банковскими картами (13%) и использованием услуг интернет-банкинга (11%), а средства, позволяющие осуществлять бесконтактные платежи[7], начали широко использоваться в России только в 2017 году .[32]

Почему, учитывая многочисленные преимущества ESP, они так мало распространены в росте по сравнению с другими платежными средствами? Основным недостатком ПЭС является их незащищенность.

Поскольку электронные платежные средства еще не получили широкого распространения во всем мире, многие пользователи боятся ими пользоваться. ESP-это относительно новое изобретение, которое в настоящее время не регулируется законами разных государств.

Кроме того, при массовом использовании технологии электронных платежей довольно сложно представить, что будет происходить с защитой персональных данных пользователей и их денежных средств от проникновения злоумышленников.

На данный момент в России действуют три крупные электронные платежные системы, осуществляющие электронные денежные переводы: QIWI, WebMoney и Яндекс.деньги.Деньги. Рассмотрим каждый из них более подробно.

Электронная платежная система QIWI была организована в 2007 году. В настоящее время QIWI-это универсальный платежный сервис, который объединяет в себе самые популярные и удобные технологии.

Пользователи Qiwi могут совершать платежи в электронных деньгах. Данная платежная система работает только на территории России и стран СНГ, где количество терминалов достигает 90 000. В настоящее время количество активных пользователей QIWI составляет 20 миллионов человек. [35]

WebMoney-это международная электронная платежная система, основанная в 1998 году. Эта система позволяет вести учет, обмениваться расчетными средствами, привлекать средства и заключать безопасные сделки. На сегодняшний день этой системой пользуются около 40 миллионов человек во всем мире . [36]

Яндекс.Деньги - это электронная платежная система, созданная компанией "Яндекс" в 2002 году с целью получения денежных средств и последующей оплаты их товаров и услуг в Интернете. Яндекс.Деньги - одна из самых распространенных электронных платежных систем в России (рис.7). На конец 2018 года количество портфелей, зарегистрированных в системе, составляет около 46 миллионов. .[28]

Важно отметить, что многие пользователи ошибочно рассматривают Сбербанк как онлайн-электронную платежную систему, такую как QIWI, WebMoney и Яндекс.деньги.Деньги, но это неправда. Сбербанк Онлайн - это интернет-банк, а именно программное обеспечение для удаленного доступа пользователей Сбербанка России к банковским депозитам, пластиковым картам и кредитам. В то же время аудитория "Сбербанк Онлайн" достигает около 50 млн человек.

Из приведенной ниже диаграммы, взятой из следующего опроса Mediascope за 2019 год под названием "Как россияне платят онлайн", можно сделать вывод, что самым популярным онлайн-платежным сервисом является Сбербанк Онлайн, а самой распространенной электронной платежной системой в России-Яндекс.Деньги.

Это связано с тем, что большая часть акций этой компании принадлежит Сбербанку, что вызывает доверие у населения. Опрос проводился среди россиян в возрасте 12-55 лет, и следует отметить, что некоторые пользователи могут воспользоваться несколькими видами услуг для онлайн-оплаты (Рис.7)

Сбербанк онлайн

883%

Яндекс.Деньги

553%

WebMoney

440%

QQiwi

337%

0%

20%

40%

60%

80%

100%

Рис. 7. Рейтинг сервисов для онлайн-оплаты россиянами в 2019 году [23]

Иначе обстоит дело в Европе, на Ближнем Востоке и в Африке. Согласно отчету World Payments Report за 2018 год, граждане этих стран чаще всего используют электронные деньги для осуществления различных онлайн-транзакций (21%) по сравнению с другими платежными средствами, что свидетельствует о высоком развитии электронных платежных технологий в этих регионах.

На данный момент темпы внедрения новых технологий очень высоки, и все больше людей в России начинают использовать различное инновационное оборудование для совершения онлайн-покупок, а их доля только увеличивается. Поэтому в ближайшем будущем электронные деньги займут важное место среди других платежных средств в нашей стране.

2.4 Основные проблемы денежной системы и направления стабилизации

Существует объективная необходимость тщательного изучения денег, как экономической категории, эволюции их форм, модификации денежных функций. Важно выявить особенности действия закона денежного обращения с учетом влияния научно-технического прогресса, информационных технологий на денежную сферу. [23]

Особое значение имеет связь между бюджетом и денежно-кредитным регулированием, проявляющаяся в артикуляции процесса исполнения бюджета и мер денежно-кредитной политики. Координация осуществляется до начала финансового года для разработки концепции денежно-кредитной политики Центрального банка и правительства. Основными показателями данной программы являются параметры прогноза платежного баланса по разделам, в том числе погашение внешнего долга бюджета и увеличение золотовалютных резервов. .[21]

Эти показатели оказывают существенное влияние на состояние денежно-кредитного сектора экономики. Также установлен целевой уровень инфляции. Для поддержания стабильности денежного обращения не следует допускать скачков курса рубля.

В современной России динамика денежной массы зависит в первую очередь от увеличения валютных резервов. Покупая иностранную валюту для пополнения официальных резервов, Центральный банк выпускает деньги, тем самым усиливая монетарный фактор инфляции. В результате уровень инфляции превышает прогнозы.

Чтобы избежать этого, можно стерилизовать избыточную ликвидность путем привлечения средств на депозиты в ЦБ, продажи облигаций Банка России, повышения ставки обязательных резервов коммерческих банков.

В условиях, когда объем средств на депозитах не увеличивается даже при росте процентных ставок, а облигации Банка России не пользуются достаточным спросом, свою роль в антиинфляционной политике может сыграть бюджет за счет реализации политики профицита, погашения государственного долга, в том числе и долгового. .[29]

Правительство и Центральный банк Российской Федерации совместно ищут пути вывода избыточной денежной массы из обращения таким образом, чтобы она не превышала плановых показателей и не приводила к превышению целевых темпов инфляции. Таким образом, фискальная и денежно-кредитная политика тесно взаимосвязаны.

На фоне развития электронных технологий обсуждается вопрос о перспективах денежного обращения в России и за рубежом. Ряд экономистов считают, что деньги в краткосрочном платежном обороте будут в значительной степени заменены электронными деньгами, поскольку они более технологичны, дешевле, удобны и безопасны.

Эволюция денежных форм не изменила их сущности и основы функционирования. Исторически сложилось так, что деньги в основном использовались для обслуживания оборота потребительских товаров (розничная торговля, мелкий опт, Сфера услуг).

В последние десятилетия в развитых странах и с середины 90-х годов прошлого века в России деньги стали заменяться пластиковыми картами (кредитными, дебетовыми, электронными "кошельками"). Они считают, что в большей степени гарантируют своему владельцу сохранность денег, защиту от возможных случайных потерь. Однако существуют и другие проблемы с сохранностью средств: сбои в работе специальных электронных систем и технических устройств; активность хакеров.

В отличие от наличных денег, их электронные аналоги не имеют официального статуса легального платежного средства, то есть продавец или получатель денежных средств может отказаться принимать их в оплату своих товаров и услуг. Наличные деньги-это ответственность Центрального банка, а электронные деньги-это ответственность коммерческих банков и других финансовых организаций. В случае банкротства владельцы кредитных (дебетовых) карт могут остаться без денежных средств.

Так было в России во время банковского кризиса в августе 1995 года и дефолта в 1998 году.денежный потенциал не исчерпан не только в России, но и в развитых странах. Доля денег в структуре платежных инструментов в розничной торговле, несмотря на длительный период внедрения пластиковых карт, по – прежнему велика: в США – около 75%, в Европе – 76-86%, в Японии-90%.[11]

Единственный денежный инструмент- чек, уступил место электронным деньгам в розничной торговле. Однако увеличение количества банкоматов вызвало обратный процесс-увеличение потребности в наличных деньгах. Между наличными деньгами и электроникой есть качественная разница- их анонимность. В результате деньги не выходят из обращения в условиях информационной революции, а остаются основой денежной системы.

Наблюдается тенденция к отчуждению современной экономической науки, особенно по проблемам денег, от Национального теоретического наследия и переходу к не всегда критичным западным концепциям, особенно монетаризму, номинализму. Развитие теории денег должно опираться на достижения не только мировой, но и российской экономической мысли.

При анализе экономических категорий, в том числе и денег, целесообразно сохранить традиционно присущий российской науке репродуктивный подход. Она более плодотворна, чем чистый обмен, поскольку учитывает роль денег не только в обращении, но и в реальном секторе экономики.

Не менее важно применять системный подход к понятию денег. В частности, необходимо различать сущность и функциональные формы денег, которые претерпели значительные изменения по мере перехода от природы к кредиту и бумажной валюте. Попытки представить деньги как изобретение государства, или человеческий гений, или как файл, носитель информации противоречат истории их появления и природе ценности.

В условиях господства кредитных денег они превращались из специального продукта, играющего роль универсального эквивалента, в знак стоимости кредита и выпускались в порядке займов государственному хозяйству и при увеличении официальных валютных резервов.

Современные деньги-отдельная форма меновой стоимости-обеспечивают обменные связи между субъектами рыночной экономики. В этой связи было отмечено характерное для России противоречие между экономическим и правовым толкованием денег. .[31]

Программы развития России обходят стороной проблему денежно-кредитного баланса экономики. Регулирование денежной эмиссии ограничивается только "центральными" деньгами, выпущенными Банком России, и не распространяется на" частные"деньги.

Для регулирования темпов монетизации экономики важно учитывать все функции денег и требования закона денежного обращения, которые необходимо совершенствовать с учетом структурных изменений в экономике и денежном обращении. Но главное, что теория востребована, иначе она увядает, а практика становится слепой и неэффективной.

В современной теории существует смешение (отождествление) денег и кредита. "Индифферентная" теория денег рассматривает кредит как часть денег в их общей сущности как глобальный экономический феномен. Выделение двух самостоятельных экономических категорий вытекает из того, что современный кредит выступает преимущественно в денежной форме; в этом случае, как и в функции денег как платежного средства, имеет место отсрочка платежа.

Не меньшие основания для смешения денег и кредита дают понятия "денежный кредит", "банкнота", которая бы сохранила кредитный знак. В этих случаях сущность процесса заменяется формой операции, анализ сущности заменяется вопросом о ее происхождении. Кредитная природа денег-это показатель их происхождения, а не приобретения новой сущности. Деньги, в отличие от кредита, не меняют своего существенного ядра – они остаются универсальным (общепризнанным) показателем индивидуальной или общественной полезности продукта.

Кредитные деньги - это в том смысле кредитный знак, в котором они связаны с их появлением в обращении. О кредитных деньгах, появившихся на основе кредита, следует говорить в том случае, если их выдача банками производится на основе размещенных ими депозитов. Так было исторически, когда банкноты поступали в обращение в знак вклада своих клиентов (полученных от банкиров Лондона - "золотых банкнот").[17]

Кредитная база денег является доказательством не их инклюзивной сущности, а их непогашенной эмиссии на основе предыдущих заимствований ресурсными банками на возвратной основе. О. И. Лаврушин считает, что деньги как требование к товарам до их использования-это лишь юридическая форма, универсальное правовое платежное средство, не имеющее никакой связи с сущностью кредитных отношений.

В современной России функции денег подавлены и плохо адаптированы к условиям формирующейся рыночной экономики. Этому способствовали замедление экономического роста и антиинфляционная денежно-кредитная политика, основанная на доходах монетаристской теории. В результате дефляции возник дефицит денег как средства обращения и платежа. Денежные власти потеряли контроль над наполнением экономического оборота необходимой рублевой денежной массой. Внутренний оборот насыщен иностранными валютами, в основном долларом США, а также заменителями денег. .[25]

В настоящее время государство выполняет широкий спектр функций, направленных на устранение сбоев на российском денежном рынке, включая совершенствование функционирования финансовых институтов, реализацию объективной денежно-кредитной политики, внедрение новых стандартов финансового регулирования, контроля и надзора, диверсификацию рисков.

В рамках комплексного развития денежного рынка России основные перспективы связаны с тремя аспектами: развитие экспорта продукции по контрактам, номинированным в рублях, причем российский рубль выступает платежным средством этих контрактов; сбалансированное стремление к финансово-политическому суверенитету в целях повышения финансовой безопасности Национальной экономической системы; стимулирование притока капитала в страну на кредитных условиях хозяйствующих субъектов, ориентированных на экспорт готовой продукции.

С точки зрения перспектив развития российского денежного рынка это позволит минимизировать издержки, связанные с курсовыми колебаниями, и повысить прозрачность финансово-экономических операций и расчетов. В совокупности это позволит улучшить условия привлечения капитала на рынок краткосрочных облигаций.

В свою очередь, развитие рынка краткосрочных инструментов будет ускорено с целью повышения интереса международных субъектов экономической и финансовой деятельности к рублевым инструментам, что будет стимулировать спрос на рубль в целом. В результате повысится устойчивость денежного рынка к негативным внешним воздействиям, что будет способствовать его устойчивому и поступательному росту.

Во внешнем направлении развития денежного рынка стратегические перспективы российского денежного рынка связаны с расширением экономического и финансового сотрудничества с развивающимися странами, укреплением позиций России в ЕЭП, ШОС и БРИКС. Независимая внешняя политика, проводимая Россией, несмотря на экономические санкции и смену основного вектора внешней политики с европейского региона на азиатский, а также подготовка к условиям работы в многополярном мире являются ключевым ориентиром.

Реализация этих перспектив будет зависеть от эффективности адаптации к новым внешним условиям, влияния происходящих структурных изменений и принимаемых государством мер. Все это окажет существенное влияние на денежный рынок и позволит ему начать развиваться в новых экономических условиях.

В марте 2020 года расширение географии и ускорение темпов распространения инфекции COVID-19 за пределами Китая привели к ухудшению ситуации на мировых рынках, однако масштабные меры экономической поддержки (включая монетарное смягчение, специальные программы финансирования, регулирование индульгенций, налоговые льготы), позволили во второй половине месяца, в значительной степени, стабилизировать финансовые рынки.

Наличие большого структурного избытка ликвидности в банковском секторе способствовало бесперебойному функционированию денежного рынка. Тем не менее, в целях придания кредитным организациям большей гибкости в управлении ликвидностью в условиях роста маржинальных требований на фондовом и денежном рынках, а также неопределенности, связанной с поведением клиентов, Банк России принял меры по поддержке ликвидности банковского сектора.

Заключение

До тех пор, пока мировая экономика основана на денежном обращении, исследования, рассуждения и споры на тему денег никогда не перестанут быть актуальными. Возможно, в будущем мы придем к общим выводам и тезисам, но нам кажется, что мир скоро перейдет на новый этап эволюции денег. Не за горами тот день, когда мировая экономика примет новую форму стоимости, а вместе с ней придет новая сущность денег, новые теории и, к сожалению, новые проблемы.

Под денежным рынком в макроэкономике понимается вся совокупность отношений между банковской системой, создающей платежное средство, и теми, кто его запрашивает. Понятие денежного рынка шире, например, понятие кредитного рынка. Другими словами, деньги - это тип финансового актива, который может быть использован для совершения сделок. В конце концов, это то, что компания признает с деньгами.

Деньги-это сокращенное название сложного агрегата "денежная масса", состоящего из субагрегатов (чистые деньги, почти деньги и другие ликвидные активы). Эти субъединицы различаются по степени "наличности" или ликвидности и различаются по выполнению своих различных функций.

Деньги-это неотъемлемая и существенная часть финансовой системы каждой страны. Независимо от того, называются ли они долларами, рублями, фунтами или франками, деньги служат средством платежа, средством сохранения стоимости и расчетной единицей во всех экономических системах, кроме самых основных.

Нет ничего более важного в понимании механизмов функционирования рыночной экономики, чем четкое понимание роли денег.

Деньги играют решающую роль в рыночной экономике. Рынок невозможен без денег, без обращения денег. Денежное обращение - это движение денег, которое участвует в движении товаров и услуг. Он обслуживает продажу товаров, а также движение финансовых рынков.

Спрос на деньги - это одно из центральных мест макроэкономического анализа.

Для характеристики денежной массы используются общие показатели-денежные агрегаты: агрегат мл (денежные средства, банкноты и монеты, а также банковские деньги); агрегаты М2 и МЗ (включают мл плюс средства на сберегательных и фьючерсных счетах, а также депозитные сертификаты), агрегат л (включает, наряду с МЗ, другие ликвидные активы, такие как наличные деньги, банкноты и монеты и др.).

Элементами механизма функционирования денежного рынка являются спрос на деньги, предложение и цена денег (процентная ставка). Одним из элементов механизма функционирования денежного рынка является спрос на деньги. Она разбивается на две составляющие: спрос на деньги для совершения сделок и спрос на деньги для сохранения богатства.

Спрос на деньги зависит от: объема номинального ВВП (чем больше произведено товаров и услуг, тем выше цены, тем больше денег нужно для обслуживания коммерческих и платежных операций, следовательно, спрос на деньги для операций изменяется пропорционально номинальному ВВП); скорости обращения денег (чем он больше, тем меньше денег нужно); скорости обращения денег (чем больше их количество, тем меньше они нужны).

Кейнс выделил три причины, по которым люди хранят часть своего богатства в форме денег: мотив сделки, мотив предосторожности и спекулятивный мотив.

Современная теория рассматривает богатство как основной фактор спроса на деньги, она отвергает разделение спроса на деньги на основе транзакционных, спекулятивных и предупредительных мотивов.

Современные концепции теорий спроса на деньги полагают, что деньги хранятся хозяйствующими субъектами только как платежное средство.

Равновесие денежного рынка устанавливается тогда, когда спрос на деньги полностью удовлетворяется их предложением. Такое состояние может быть достигнуто при определенной положительной банковской процентной ставке. Если доходы экономики, например, увеличатся, то это приведет к увеличению спроса на деньги и, соответственно, к росту процентной ставки. При снижении доходов населения будет наблюдаться обратная картина. Таким образом, баланс денежного рынка будет поддерживаться при условии, что процентная ставка изменяется в том же направлении, что и доход.

Список использованной литературы

-

-

-

- Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе» / (дата обращения 24.06.2020 г.)

-

-

Федеральный закон «О национальной платежной системе». от 27.06.2011 N 161-ФЗ (по- следняя редакция). – [Электронный ресурс]. – Режим доступа: https://base.garant.ru// (дата обращения 24.06.2020 г.)

-

-

-

- Указание Банка России от 03.07.1998 № 277-У «О порядке выдачи регистрационных свидетельств кредитным организациям — резидентам на осуществление эмиссии предоплаченных финансовых продуктов» / (дата обращения 24.06.2020 г.)

- О предоставлении клиентам – физическим лицам информации об особенностях оказания услуг по переводу электронных денежных средств // Информационное письмо Банка России от 11.03.2016 N ИН-017-45/12. – [Электронный ресурс]. – Режим доступа: http://www.consultant.ru// (дата обращения 24.06.2020 г.)

- Абрамова, М.А. Деньги, кредит, банки. Денежный и кредитный рынки / под ред. Абрамова М.А. Александрова Л.С. – Издательство Юрайт, 2017. – 378 с. 1

- Авакова Н.И. Электронные деньги на российском финансовом рынке // Вестник Таганрогского института управления и экономики. 2017. № 10. С. 40–45. / (дата обращения 24.06.2020 г.)

- Балашев Н.Б., Суслова О.А. Бесконтактные платежи и их использование в России и Европе // Вестник Тульского филиала Финуниверситета. – 2019. – № 1-2. – С. 19-21.

- Балашова О.Б., Балашев Н.Б. Сущность и виды банковских карт // Вестник Тульско- го филиала Финуниверситета. – 2018. – № 1. – С. 27-30

- Борецкий Е.А., Егорова М.С. Эволюция взглядов на сущность денег и их виды // Молодой ученый. – 2016. – №10. – С. 246-248. [Электронный ресурс]. – Режим доступа: https://moluch.ru/archive/90/18783/ 2

- Иванов В.Ю. Проблемы правовой квалификации расчетов «электронными деньгами» // Банковское право. 2018. № 3. С. 33–37.

- Коробейникова О.М. Предметный анализ сущности электронных денег как платежных инструментов электронных платежных систем // Системное управление. – 2018. – №1(22). – С. 3-5. / (дата обращения 24.06.2020 г.)

- Левченко Л.В., Иванова Н.И. Экономическая теория: учебное пособие. Самара. 2017. С.121 3

- Левченко Л.В., Иванова Н.И. Экономическая теория: учебное пособие. Самара. 2017. С.121

- Никонова Ю. С., Власенко Р. Д. Анализ структуры и динамики денежной массы России // Молодой ученый. - 2016. - №10. – С. 197-201. 4

- Овсейко С.А. Юридическая природа электронных денег // Юрист. 2017. № 9. С. 140–143.

- Покидченко, М.Г. История экономических учений: Учебное пособие / М.Г. Покидченко, И.Г. Чаплыгина. - М.: Инфра-М, 2017. - 160 c. 5

- Челноков, В.А. Деньги. Кредит. Банки : учеб. пособие / В.А. Челноков. – 2-е изд., перераб. и доп. – М. : ЮНИТИ-ДАНА, 2016. – 481 с. 6

- Челноков, В.А. Эволюция денег, кредита и банков / В.А. Челноков. – М. : Финансы и статистика, 2016. – 256 с. 7

- Шишкин, М.В. История экономических учений: учебник для бакалавров / М.В. Шишкин, Г.В. Борисов, С.Ф. Сутырин. - Люберцы: Юрайт, 2016. - 383 c. 8

- Информация об отдельных инструментах подготовки и других операциях. Обеспеченные кредиты Банка России. Cbr.ru [Электронный ресурс]. URL: <url> http://www.cbr.ru/DKP/ instruments_dkp/other_operations/.(дата обращения 24.06.2020 г.) 10

- О развитии банковского сектора Российской Федерации в 2019 году, Информационно-аналитический материал, URL: https://cbr.ru/Collection/Collection/File/25854/razv_bs_19_12.pdf (дата обращения 24.06.2020 г.) 11

- О развитии банковского сектора Российской Федерации в марте 2020 года Информационно-аналитический материал, URL: https://cbr.ru/Collection/Collection/File/27835/razv_bs_20_03.pdf (дата обращения 24.06.2020 г.) 12

- Объем кредитных операций Банка России. Cbr.ru [Электронный ресурс]. URL: <url> http://www.cbr.ru/s/statistics/instr_dkp/credit/cred_01.xls (дата обращения 24.06.2020 г.) 13

- Основные направления деятельности Правительства Российской Федерации на период до 2024 года от 29 сентября 2018 г. [Электронный ресурс] URL: https://www.garant.ru/products/ipo/prime/doc/71965871/ (дата обращения 24.06.2020 г.) 14

- Основные направления единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов URL: https://cbr.ru/Content/Document/File/87358/on_2020(2021-2022).pdf (дата обращения 24.06.2020 г.) 15

- Основные показатели развития национальной платежной системы. –[Электронный ресурс]. – Режим доступа: https://cbr.ru/statistics/psrf/sheet001/ (дата обращения 24.06.2020 г.) 16

- Отчет о денежно-кредитной политике № 1, март 2020 года. Cbr.ru [Электронный ресурс]. URL: https://cbr.ru/about_br/publ/ddkp/ (дата обращения 24.06.2020 г.) 17

- Седова Е. А. Анали з динамики денежной массы российской экономики // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. LXI междунар. студ. науч.-практ. конф. № 1(61). URL: https://sibac.info/archive/economy/1(61).pdf. 4. https://www.minfin.ru - Официальный сайт Министерства финансов РФ. (дата обращения 24.06.2020 г.) 18

- Статистический Вестник Банка России № 1, 2018 г. Cbr.ru [Электронный ресурс]. URL: <url> http://www.cbr.ru/publ/BBS/Bbs1801r.pdf-да. (дата обращения 24.06.2020 г.) 19

- Статистический Вестник Банка России № 1, 2020 г. Cbr.ru [Электронный ресурс]. URL: <url> http://www.cbr.ru/publ/BBS/Bbs1701r.pdf . (дата обращения 24.06.2020 г.) 20

- Статистический Вестник Банка России № 2, 2018 г. Cbr.ru [Электронный ресурс]. URL: <url> http://www.cbr.ru/publ/BBS/Bbs1802r.pdf-да. (дата обращения 24.06.2020 г.) 21

- Стратегия экономической безопасности Российской Федерации на период до 2030 г. Указ Президента Российской Федерации от 13 мая 2017 г. № 208. – URL : http://economy.gov.ru/minec/documents/? type_select=order. (дата обращения 24.06.2020 г.) 22

- Информационно-аналитический портал, URL: https://www.kommersant.ru/doc/4196895(дата обращения 24.06.2020 г.) 23

- Основные показатели развития национальной платежной системы. –[Электронный ресурс]. – Режим доступа: https://cbr.ru/statistics/psrf/sheet001/

-

-

-

Ставка ставка рефинансирования ЦБ РФ, она же ключевая ставка, на сегодня составляет 4,5% годовых. Она установлена ЦБ РФ на период с 22 июня по 26 июля 2020 года. ↑

- Сущность и функции финансов (Понятие финансов и их экономическая сущность)

- Системный подход к менеджменту (Теория систем. Системный подход в исследовании менеджмента организаций)

- Учет поступления основных средств предприятия (Основное производство, необходимость модернизации)

- «Спортивный менеджмент»

- Свойства и показатели ассортимента товаров (ОКП 984100 Продукция кур)

- Японская модель менеджмента (Характеристика японской модели управления)

- Оценка обеспечения по кредитам (Теоретические основы обеспечения возвратности кредита)

- Проблемы независимости центральных банков.

- Оценка обеспечения по кредитам

- Факторы, влияющие на эффективность управленческих решений (Анализ факторов, влияющих на эффективность управленческого решения)

- Оценка права собственности обыкновенных акций, представленных в виде бездокументарных именных ценных бумаг в количестве 7072 штук акционерного общества ОАО КАМАЗ

- МЕТОДЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА (Сущность и методы оценки кредитоспособности заемщика.)