Учет поступления основных средств предприятия (Основное производство, необходимость модернизации)

Содержание:

ВВЕДЕНИЕ

Любой экономический процесс, представляет собой преобразование ресурсов (материальных, трудовых, финансовых) в экономический равно эффективный продукт и протекает по схеме «ресурсы – факторы производства – продукт экономической, коммерческо-производственной деятельности». Природные, материальные, трудовые, финансовые, капитальные, информационные ресурсы, объединенные предпринимательской инициативой, под воздействием управления вовлекаются в производственно-коммерческую и другую деятельность, становятся в процессе его факторами в условиях рыночных отношений. Протекающий в результате действия факторов коммерческо-производственный процесс приводит к образованию, созданию экономического продукта в виде товара, продукции, выполненных работ, услуг и др.

Преобразование экономических ресурсов в действующие факторы производства, должны обладать определенной продолжительностью во времени и их непосредственным участием в качестве различных функциональных структур.

Следует отметить, что коммерческо-производственная деятельность имеет место не только в сфере товарно-денежного обращения, поскольку в условиях рыночных отношений кроме товаров и услуг продаются и деньги, и новые технологии, и продукты интеллектуального труда, и другие имеющие реальную стоимость. Коммерческо-производственная деятельность - это целесообразная деятельность, направленная на извлечение доходов, прибыли. Вместе с тем прибыль, полученная в коммерческо-производственной деятельности, может быть использована на развитие и расширение предпринимательства для более полного удовлетворения потребностей общества.

Таким образом, коммерция в сфере товарного обращения – это совокупность процессов и операций, направленных на совершение купли-продажи товаров в целях удовлетворения покупательского спроса и получения прибыли.

Объектом изучении данной науки является низовое звено — предприятие, действующее в условиях рынка.

Теоретической основой курса является экономическая теория и действующие законы, и указы Президента.

Задачи организации производства. Изучение конъюнктуры рынка и умение адаптировать развитие производства под ее постоянное изменение.

Совершенствование методов организации производства и труда, внедрение непрерывного производственного потока, внутризаводская специализация линий, цехов, работа по графику.

Увеличение производственной мощности предприятия и улучшение ее использования.

Целью курсовой работы, является обобщение теоретических основ по вопросам организации производства, а также в условиях рынка дать оценку хозяйственной деятельности предприятия и разработать основные направления дальнейшего совершенствования организации основного производства.

ГЛАВА 1. ОСНОВНОЕ ПРОИЗВОДСТВО, НЕОБХОДИМОСТЬ МОДЕРНИЗАЦИИ

Основное производство, часть производств, процесса предприятия, в ходе которого основные материалы превращаются в готовую продукцию.

Осуществляется в основных цехах. Характер и структура основного производства зависят от особенностей выпускаемой продукции, типа производства и применяемой технологии. В машиностроении, например, к основному производству относят заготовительные (литейные, кузнечные, прессовые), обрабатывающие (механическая, штамповочно-механическая) и сборочные цехи; в металлургии — выплавку чугуна в доменных печах, стали в сталеплавильных агрегатах, изготовление готового проката на прокатных станах; в текстильном производстве — прядильные и ткацко-отделочные отделения. Основное производство может быть синтетическим, где из многих видов сырья создаётся один или несколько видов изделий (автомобили, обувь и т.д.); аналитическим — получение из одного вида сырья разнообразных видов продукции (в коксохимии, на мясокомбинатах и т.д.); в виде прямых процессов, характерных для добывающих отраслей и некоторых одностадийных производств, где из одного вида материалов создаётся один готовый продукт (кирпич, цемент и т.д.). Основное производство бывает непрерывным (химия, металлургия) или прерывным (машиностроение, деревообработка, лёгкая промышленность), агрегатным или узкоспециализированным [7,стр 397].

Основное производство может строиться по технологическому признаку, когда отдельные звенья выделяются по технологической однородности операций (литейные, механические и сборочные цехи), по предметному, когда каждая часть основного производства выполняет все или большую часть операций по изготовлению определённого вида продукции (цех микрометров, редукторов). Особенности организации основного производства зависят от типа производства, масштабов изготовления одноимённой продукции, повторяемости технологических маршрутов и операций.

В современных условиях уровень механизации основного производства непрерывно повышается. Ручные и машинно-ручные процессы заменяются механическими и автоматизированными. Концентрация операций и внедрение многопозиционных методов обработки изделий в сочетании с автоматизацией создают предпосылки роста производительности труда, интенсификации и повышения эффективности производства. Внедрение роторных линий приводит к совмещению во времени и в пространстве основных и переместительных процессов. Применение агрегатов с программным управлением позволяет использовать преимущества автоматизации производства и создаёт возможность быстрого переключения с одного вида работ на другой. Механизируется и автоматизируется управление.

Совершенствование основного производства осуществляется и в направлении его специализации, т. е. строгого закрепления всё более ограниченного круга разнообразных работ, выполняемых на каждом участке производства. Это связано со стандартизацией и унификацией продукции и её частей и типизацией технологических процессов. Перспективным направлением развития основного производства является его дальнейшая концентрация, доведение производства до оптимальных масштабов, при которых обеспечивается внедрение и эффективное использование передовой техники. Основное производство во многих отраслях промышленности всё больше приближается к непрерывному, что приводит к сокращению времени производства. На основе совершенствования методов организации производства и внедрения оперативного управления и регулирования с использованием ЭВМ улучшается ритмичность производства.

Основное производство занимает преобладающее место в общих издержках производства. Для нормального функционирования. Основное производство необходимо рациональное обслуживание его ремонтом, инструментом, энергией и так далее, в некоторых отраслях промышленности разрабатывается комплексная технология, охватывающая все процессы, связанные с изготовлением продукции. [27]

Основное производство. Причины снижения рентабельности продаж предприятия

Причины снижения рентабельности продаж предприятия (и основного производства) целесообразно разделить на две группы:

1 - структурно-технологические (связанные с нарушениями в инвестиционном процессе), в т.ч.

- отсутствие (или быстрое сокращение) рынков сбыта профильной продукции;

- неконкурентоспособность продукции (по сравнению с отечественными и импортными аналогами) вследствие:

- морального износа основного капитала, т.е. устаревания технологии и конструкции;

- роста норм текущих затрат (сверх проектного уровня), вызванного физическим износом основного капитала.

2 - организационно-экономические (связанные с нарушениями в организации и управлении предприятием), в т.ч.

- низкий уровень организации производства и труда, а также маркетинга и сбыта;

- повышенная нагрузка на основное производство со стороны нерентабельных производственных структур предприятия. [27]

1.1 Основное и вспомогательное производство

В зависимости от того, какой продукт является результатом производства, производственные процессы подразделяются на основные, вспомогательные и обслуживающие.

Центральное место в этой совокупности занимает основной производственный процесс, в результате которого исходное сырьё и материалы превращаются в готовую продукцию. Например, на автомобильных заводах основным процессом будет изготовление заготовок для деталей, сборка сборочных единиц и полная сборка автомобилей.

Основной производственный процесс делится на три стадии: заготовительную, обрабатывающую и сборочную.

Вспомогательный ПП – процесс изготовления продукции, которая будет использоваться внутри предприятия. Например, вспомогательный процесс на автомобильном предприятии включает изготовление инструментов, которые используются при обработке деталей автомобилей, изготовление запасных деталей для ремонта оборудования.

Обслуживающий ПП – это процесс труда, в результате которого никакой продукции не создаётся. К нему относятся транспортные, складские

операции, технический контроль и др.

Своевременное и качественное выполнение основного ПП в значительной степени зависит от того, как налажено выполнение вспомогательных и обслуживающих процессов, которые подчинены задаче лучшего обеспечения основного ПП. [27]

1.2 Научные принципы организации процессов основного производства

Многообразные производственные процессы, в результате которых создается промышленная продукция, необходимо соответствующим образом организовать, обеспечив их эффективное функционирование в целях выпуска конкретных видов продукции высокого качества и в количествах, удовлетворяющих потребности народного хозяйства и населения страны.

Организация производственных процессов состоит в объединении людей, орудий и предметов труда в единый процесс производства материальных благ, а также в обеспечении рационального сочетания в пространстве и во времени основных, вспомогательных и обслуживающих процессов.

Пространственное сочетание элементов производственного процесса и всех его разновидностей реализуется на основе формирования производственной структуры предприятия и входящих в него подразделений.

В связи с этим важнейшими видами деятельности являются выбор и обоснование производственной структуры предприятия, т.е. определение состава и специализации входящих в него подразделений и установление рациональных взаимосвязей между ними.

В процессе разработки производственной структуры выполняются проектные расчеты, связанные с определением состава парка оборудования, учетом его производительности, взаимозаменяемости, возможности эффективного использования. Разрабатывается рациональная планировка подразделений, размещения оборудования, рабочих мест. Создаются организационные условия для бесперебойной работы оборудования и непосредственных участников производственного процесса — рабочих.

Одним из основных аспектов формирования производственной структуры является обеспечение взаимоувязанного функционирования всех составляющих производственного процесса: подготовительных операций, основных производственных процессов, технического обслуживания. Следует всесторонне обосновать наиболее рациональные для конкретных производственно технических условий организационные формы и методы осуществления тех или иных процессов.

Важный элемент организации производственных процессов организация труда работающих как конкретная реализация процесса соединения рабочей силы со средствами производства. Методы организации труда в значительной мере определяются формами организации производственного процесса. В центре внимания в связи с этим должны быть обеспечение рационального разделения труда и выявление на этой основе профессионально-квалификационного состава рабочих, научная организация и обслуживание рабочих мест, всемерное улучшение и оздоровление условий труда.

Организация производственных процессов предполагает также необходимость сочетания их элементов во времени, что находит выражение в установлении порядка выполнения отдельных операций, рациональном совмещении времени выполнения различных видов работ, определении календарно-плановых нормативов движения предметов труда. Нормальное функционирование процессов во времени обеспечивается также порядком запуска-выпуска изделий, созданием необходимых запасов (резервов) и производственных заделов, бесперебойным снабжением рабочих мест инструментом, заготовками, материалами. Важным вправлением этой деятельности является рациональная организация движения материальных потоков. Эти задачи решаются а основе разработки и внедрения систем оперативного планирования производства с учетом типа производства и технико-организационных особенностей производственного процесса.

Наконец, в ходе организации процессов производства на предприятии немаловажное место отводится разработке системы взаимодействия отдельных производственных подразделений.

Принципы организации производственного процесса. Принципы организации производственного процесса представляют собой исходные положения, на основе которых осуществляются построение, функционирование и развитие производственных процессов.

Принцип дифференциации предполагает разделение производственного процесса на отдельные части — процессы, операции их закрепление за соответствующими подразделениями предприятия. Принципу дифференциации противостоит принцип комбинирования, который означает объединение всех или части разнохарактерных процессов по изготовлению определенных видов продукции в пределах одного участка, цеха или производства. В зависимости от сложности изделия, объемов производства, характера применяемого оборудования производственный процесс может быть сосредоточен в каком-либо одном производственном подразделении (цехе, участке) или рассредоточен по нескольким подразделениям. Так, на машиностроительных предприятиях при значительном выпуске однотипных изделий организуются самостоятельные механические и сборочные производства, цехи, а при небольших партиях выпускаемой продукции могут быть созданы единые механосборочные цехи.

Принципы дифференциации и комбинирования распространяются и на отдельные рабочие места. Поточная линия, например, представляет собой дифференцированный комплекс рабочих мест.

В практической деятельности по организации производства приоритет в применении принципов дифференциации или комбинирования должен отдаваться тому принципу, который обеспечит наилучшие экономические и социальные характеристики производственного процесса.

Так, поточное производство, отличающееся высокой степенью дифференциации производственного процесса, позволяет упрощать его организацию, совершенствовать навыки рабочих, повышать производительность труда. Однако чрезмерная дифференциация повышает утомляемость рабочих, большое число операций увеличивает потребность в оборудовании и производственных площадях, ведет к излишним затратам на перемещение деталей и т.д.

Принцип концентрации означает сосредоточение определенных производственных операций по изготовлению технологически однородной продукции или выполнению функционально-однородных работ на отдельных рабочих местах, участках, в цехах или производствах предприятия. Целесообразность концентрации однородных работ на отдельных участках производства обусловлена следующими факторами: общностью технологических методов, вызывающих необходимость применения однотипного оборудования; возможностями оборудования, например обрабатывающих центров; возрастанием объемов выпуска отдельных видов продукции; экономической целесообразностью концентрации производства определенных видов продукции или выполнения однородных работ.

При выборе того или иного направления концентрации необходимо учитывать следующие преимущества каждого из них. При концентрации в подразделении технологически однородных работ требуется меньшее количество дублирующего оборудования, повышается гибкость производства и появляется возможность быстрого перехода на выпуск новой продукции, возрастает загрузка оборудования.

При концентрации технологически однородной продукции сокращаются расходы на транспортировку материалов и изделий, уменьшается длительность производственного цикла, упрощается управление ходом производства, сокращается потребность в производственных площадях.

Принцип специализации основан на ограничении разнообразия элементов производственного процесса. Реализация этого принципа предполагает закрепление за каждым рабочим местом и каждым подразделением строго ограниченной номенклатуры работ, операций, деталей или изделий. В противоположность принципу специализации универсализация — это такой принцип организации производства, при котором каждое рабочее место или производственное подразделение занято изготовлением деталей и изделий широкого ассортимента или выполнением разнородных производственных операций.

Уровень специализации рабочего места определяется специальным показателем — коэффициентом закрепления операций, который характеризуется количеством деталеопераций, выполняемых на рабочем месте в определенный промежуток времени. Так, при имеет место узкая специализация рабочих мест, при которой в течение месяца, квартала на рабочем месте выполняется одна деталеоперация.

Характер специализации подразделений и рабочих мест во многом определяется объемом производства одноименных деталей. Наивысшего уровня специализация достигает при выпуске одного вида продукции.

Наиболее типичным примером узкоспециализированных производств являются заводы по производству тракторов, телевизоров, автомашин. Расширение номенклатуры производства снижает уровень специализации.

Высокая степень специализации подразделений и рабочих мест способствует росту производительности труда за счет выработки трудовых навыков, возможностей технического оснащения труда, сведения до минимума затрат по переналадке станков и линий. Вместе с тем узкая специализация снижает требуемую квалификацию рабочих, обусловливает монотонность труда и, как следствие, ведет к быстрой утомляемости людей, ограничивает их инициативу.

В современных условиях усиливается тенденция к универсализации производства, что определяется требованиями научно-технического прогресса по расширению номенклатуры выпускаемой продукции, появлением многофункционального оборудования, задачами совершенствования организации труда в направлении расширения трудовых функций рабочего.

Принцип пропорциональности заключается в закономерном сочетании отдельных элементов производственного процесса, которое выражается в их определенном количественном отношении друг с другом.

Так, пропорциональность по производственной мощности предполагает равенство мощностей участков или коэффициентов загрузки оборудования. В этом случае пропускная способность заготовительных цехов должна соответствовать потребности в заготовках механических цехов, а пропускная способность этих цехов — потребности сборочного цеха в необходимых деталях. Отсюда требование иметь в каждом цехе оборудование, площади, рабочую силу в таком количестве, которое бы обеспечивало нормальную рабе ту всех подразделений предприятия. Такое же соотношение в пропускной способности должно существовать и между основным производством, с одной стороны, и вспомогательными и обслуживающими подразделениями — с другой.

Нарушение принципа пропорциональности ведет к диспропорциям, появлению «узких мест» в производстве, вследствие чего ухудшается использование оборудования и рабочей силы, возрастает длительность производственного цикла, увеличиваются заделы.

Пропорциональность в рабочей силе, площадях, оборудовании устанавливается уже в процессе проектирования предприятия, а затем уточняется при разработке годовых производственных планов путем проведения так называемых объемных расчетов — при определении мощностей, численности работающих, потребных материалов. Пропорции выявляют на основе системы нормативов и норм, которые определяют количество взаимных связей между различными элементами производственного процесса.

Принцип пропорциональности предполагает одновременное выполнение отдельных операций или частей производственного процесса. Он базируется на положении о том, что части расчлененного производственного процесса должны быть совмещены во времени и выполняться одновременно.

Ритмичностью выпуска называется выпуск одинакового или равномерно увеличивающегося (уменьшающегося) количества продукции за равные отрезки времени. Ритмичность работы — это выполнение равных объемов работ (по количеству и составу) за равные интервалы времени. Ритмичность производства означает соблюдение ритмичного выпуска продукции и ритмичности работы.

1.3 Модернизация основного производства

Модернизация и технологическое обновление производства — это вопрос выживания России в современном мире. Модернизация возведёт Россию на пьедестал мировой экономики.

В работе любого оборудования на любом производстве возникает необходимость модернизации этого оборудования и технологического обновления производства.

Основные аргументы за модернизацию - физический износ оборудования и частые его поломки, внедрение в производство новых передовых технологий, усовершенствование свойств конечного продукта для повышения его качества и конкурентоспособности, повышение рентабельности производства и др.

Модернизация средств автоматизации позволяет обеспечить качественные изменения параметров технологического оборудования.

Комплексный подход к решению задач модернизации оборудования позволяет рассчитывать на максимальный экономический эффект.

Объектами модернизации становятся не только продукция, изделия, но и технологические, экономические, организационные, социальные и управленческие аспекты. Модернизация производства предполагает повышение уровня техники и технологии используемой на предприятии. Обновление основных производственных фондов, как правило, осуществляется по мере обнаружения различных неполадок техники и технологии, машин и оборудования. По нашему мнению, эффективность деятельности предприятия при осуществлении программы по реконструкции и модернизации во многом определяется рациональностью производственной структуры, а также организацией ее функционирования. [25]

1.4 Основные направления модернизации

Особую роль играет модернизация при повышении качества продукции. На этапе модернизации параметры повышения качества характеризуют технический уровень изделия, продукта как суммарный результат исследований, проектирования, конструирования, технологических решений, стандартизации и унификации. На стадии модернизации может быть заложен требуемый уровень технико-экономических и социальных параметров новой продукции, решается проблема выбора аналога мирового уровня. Модернизация отражает меру выполнения требований и норм к качеству, содержащихся в технической документации.

В современных условиях можно выделить следующие основные направления по модернизации производства: создание и внедрение в производство новых изделий и технологий, препятствующий повышению эффективности производства и конкурентоспособности промышленной продукции.

– низкая емкость внутреннего рынка промышленной продукции и узкая номенклатура выпускаемой продукции. Неразвитость глубоких переделов в отраслях обрабатывающей промышленности, низкая платежеспособность производителей промышленной продукции, ограниченный спрос на продукцию промышленной отрасли экономики со стороны малого и среднего предпринимательства, создает условия для импорта промышленной продукции.

– опережающие темпы роста цен и тарифов на продукцию естественных монополий по сравнению с ценами на промышленную продукцию. При росте цен на продукцию промышленного производства за 2006–2018 годы в 1,6 раза, цены на основные энергоресурсы выросли значительно больше. С ростом цен на энергоресурсы повышаются цены на важнейшие виды сырья и материалы, используемые предприятиями промышленной отрасли;

– высокая доля в себестоимости промышленной продукции затрат на транспортировку продукции по железной дороге, в связи с повышением тарифов. Повышение тарифов на транспортировку по железной дороге приводит к неконкурентоспособности отечественной промышленной продукции по цене по сравнению с аналогичной импортной продукцией.

– дефицит квалифицированных кадров в сфере производства и управления предприятиями;

– низкий уровень инновационной активности в отрасли и соответственно низкая доля в производстве наукоемкой, высокотехнологической продукции с высокой добавленной стоимостью;

– инвестиционная непривлекательность отрасли и недостаточность оборотных средств у предприятий; В основном существующие в Казахстане промышленные предприятия слабо занимаются вопросами финансирования научных исследований, внедрением новых разработок для повышения конкурентоспособности производств и продукции;

– отсутствие крупных перспективных инвестиционных проектов в промышленности;

– отсутствие современных систем менеджмента качества предприятий, слабый маркетинг и менеджмент управления производствами.

Механизм модернизации и обновления основных производственных фондов представлен нами такими взаимодействующими элементами, как предпринимаемые методы, способы и меры, необходимые для своевременного и на должной инновационной основе воспроизводства основных производственных фондов. При этом рациональное взаимодействие элементов данного механизма, по нашему мнению, возможно в условиях такого сочетания, которое ориентировано на экономический рост, повышение эффективности производства, уровня конкурентоспособности предприятия и выпускаемой им продукции.

Следует отметить, что взаимодействие таких элементов механизма модернизации и обновления основных производственных фондов, как меры и действия экономического, финансового, маркетингового, организационного, социального и инновационного характера, методы экономической, структурно – организационной и финансово – инвестиционной направленности; нормативного, балансового и аналитического способов повышения результатов и установления их объективного уровня обеспечивает:

– содержательное и объективное раскрытие, анализ действующих закономерностей и категорий эффективности использования основных фондов;

– адекватность потребительной стоимости машин и оборудования их экономическим и социальным характеристикам;

– установление форм социального износа машин и оборудования на основе степени расхождения социальных идентификаторов конкретной машины, оборудования, их совокупности, инновационных изменений активных элементов основных производственных фондов.

В ходе проведенного исследования процесс экономической оценки эффективности модернизации основных производственных фондов нами разделен на ряд этапов:

– прединвестиционный этап выполняет свое основное предназначение, заключающееся в том, чтобы установить экономическую целесообразность проектного инвестирования, удовлетворяющую прямого инвестора – пользователя объекта инвестирования или одновременно внешнего инвестора и реципиента в тех случаях, когда инвестирование было совместным или только внешним. В то же время данный прединвестиционный этап можно считать и этапом прогнозирования объемов производства продукции, оказания услуг в процессе использования основных фондов, подвергшихся модернизации, реконструкции и обновлению.

– следующий этап инвестирования основных фондов промышленного предприятия, являясь промежуточным между прединвестиционным и этапом эксплуатации основных фондов, предоставляет возможность как пользователю объектов инвестирования, так и инвесторам объективно устанавливать экономические, финансовые и социальные результаты проектного инвестирования.

– завершающий этап оценки результатов и эффективности проектного инвестирования, а также использования основных производственных фондов в равной мере позволяет инвестору и реципиенту денежных средств, определять прибыли, стоимостные объемы произведенной продукции, оказываемых услуг. Определение этих показателей проводиться с учетом использования и эксплуатации модернизированных, реконструированных и обновленных основных производственных фондов, необходимые как для окупаемости производимых единовременных, так и текущих затрат в процессе инвестирования.

Учитывая, что функционирование предприятий промышленности происходит в жестких экономических условиях, обусловленных нехваткой финансовых ресурсов, возрастающей конкуренцией на внешнем рынке, концерн определил для себя два важнейших направления стратегического развития отрасли: повышение эффективности организации производства и всей маркетинговой политики, призванное обеспечить дальнейший рост объемов и конкурентоспособность выпускаемой продукции, более активное ее продвижение на внешние рынки, и проводимая параллельно модернизация основных производств, позволяющая вывести их на мировой уровень.

В связи с ограниченностью ресурсов предприятия в составе концерна стремятся сконцентрировать их для развития перспективных направлений, отдельных предприятий и производств, способных при небольшой поддержке в свою очередь стимулировать другие направления и смежные предприятия. [26]

ГЛАВА 2. Модернизация основного производства и эффективность инвестиций в создание производства пенобетонных блоков в ОАО «Брз»

2.1 Общая характеристика ОАО «Бетонно-растворный завод»

Открытое акционерное общество «Бетонно-растворный завод» был создан 13августа 2002 года, о чем свидетельствует запись в едином государственном реестре юридических лиц.

Общество создано путём реорганизации в форме выделения открытого акционерного общества «Новодвинский завод железобетонных изделий» и является правопреёмником в отношении его прав и обязанностей в соответствии с разделительным балансом. Бетонно-растворный завод создан без ограничения срока его деятельности.

Общество действует на основании устава и законодательства Российской Федерации. Уставный капитал – 9720210 руб.

Место нахождения общества: Российская Федерация, Архангельская область, город Новодвинск.

Целью общества является извлечение прибыли (в соответствии с Уставом).

Основные виды деятельности ОАО «Бетонно-растворный завод»:

- изготовление сборных железобетонных изделий и конструкций, деталей крупнопанельного домостроения;

- производство товарного раствора и товарного бетона, керамзита;

- производство других видов продукции и товаров;

- иные виды деятельности, не запрещенные законодательством. В том числе услуги по постановке и уборке вагонов на свои железнодорожные пути сторонним потребителям и прочие услуги.

Код по ОКВЭД – 26.63, 26.61.

Основные технико-экономические показатели приведены в табл.1

Таблица 1 - основные технико-экономические показатели ОАО «Бетонно-растворный завод» в 2018 г.

|

Показатель |

Сумма |

|

Объем реализации, тыс.м3: бетон товарный бетон конструктивный раствор |

16443 4404 11195 844 |

|

Выручка от продажи товаров, продукции, работ, услуг (без НДС) |

60333 |

|

Себестоимость проданных товаров, продукции, работ, услуг (без НДС) |

58743 |

|

Прибыль от продаж |

1590 |

|

Чистая прибыль |

964 |

|

На конец 20010г. |

|

|

Стоимость имущества, тыс.руб. |

27775 |

|

Списочная численность работников, чел. |

50 |

|

Среднемесячная заработная плата, руб. |

10515 |

|

Выработка на 1 работника, руб./год м3/год |

1176214 365 |

Предприятие в 2018г. произвело и реализовало 16443 тыс. м3 продукции, в стоимостном выражении – 60 млн.руб. Почти вся произведенная продукция сразу же реализовалась. Объем по выпуску и реализации по отношению к 2017 г. вырос на 22,7%, в стоимостном выражении на 74,6%.

Прибыль от продажи продукции - 1590 тыс.руб. В целом по предприятию получена прибыль в размере 964 тыс.руб. В прошлом году был убыток – 554 тыс.руб.

Основную долю затрат в себестоимости составляют сырье и материалы – 74%.

Размер имущества – 27,7 млн.руб.

На заводе работало в 2018г. 50 чел. На заводе большая текучесть кадров из-за низкой заработной платы. Среднемесячная заработная плата одного работника составила 10515 руб. Выработка на одного работника в год – 365 м3 или 1,2 млн.руб.

2.2 Анализ финансового состояния завода

Выявление возможностей повышения эффективности функционирования предприятия невозможно без оценки финансового состояния. От финансового состояния зависит степень экономической привлекательности организации для поставщиков, потребителей, кредиторов, имеющих возможность выбора между данным предприятием и другими хозяйствующими субъектами. Руководство организации, зная ее финансовое состояние, обеспечивает эффективное управление, принимая соответствующие решения.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.[1]

В работе использованы методики оценки финансового состояния предприятия, изложенные в работах Шеремета А.Д., Сайфулина Р.С. [25], Ковалева В.В. [17], Донцовой Л.В., Никифоровой Н.А. [14], ДроновР.И., [15], Артеменко В.Г., Белендира М.В. [4], Савицкой Г.В. [23] и другие. Инструментарий финансового анализа чрезвычайно велик. Все показатели можно систематизировать. В литературе по финансовому анализу предлагается много различных группировок [28, 11, 14, 6, 23, 25]. На мой взгляд, наиболее целесообразно выделить следующие 4 блока показателей.

2.2.1 Анализ финансовой устойчивости

Финансовая устойчивость является важнейшей характеристикой финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, то оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, получении кредитов, выборе поставщиков и подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, так как выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату – рабочим и служащим, дивиденды – акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Финансовая устойчивость предприятия – это независимость его в финансовом отношении и соответствие состояние активов и пассивов компании задачам финансово-хозяйственной деятельности. Финансовая устойчивость обеспечивает свободное маневрирование денежными средствами предприятия и способствует бесперебойному процессу производства и реализации продукции [14, 23].

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения соотношений между статьями актива и пассива баланса, между которыми существует тесная взаимосвязь. Бухгалтерский баланс ОАО «Бетонно-растворный завод» за 2018год представлен в таблице 2. Для удобства анализа целесообразно построить так называемый уплотненный аналитический баланс-нетто путем агрегирования по составу элементов балансовых статей в необходимых аналитических разрезах (иммобильные активы, мобильные активы, собственный капитал, заемный капитал)

Таблица 2 - уплотненный аналитический баланс ОАО «Бетонно-растворный завод» за 2018

|

АКТИВ |

Условное обозначение |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

Изменение, тыс. руб. |

ПАССИВ |

Условное обозначение |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

Изменение, тыс. руб. |

|

I. Внеоборотные активы |

ВА |

7866 |

7553 |

-313 |

III. Собственный капитал |

||||

|

II. Оборотные активы |

Уставной капитал |

УК |

9720 |

9720 |

0 |

||||

|

Прибыль (убыток) |

П |

-1735 |

-933 |

802 |

|||||

|

Запасы и затраты |

ЗЗ |

5995 |

11979 |

5984 |

Итого по разделу III |

СК |

7985 |

8787 |

802 |

|

Дебиторская задолженность |

ДЗ |

2438 |

8189 |

5751 |

IV. Долгосрочные обязательства |

ДЗС |

0 |

0 |

0 |

|

Денежные средства |

ДС |

48 |

44 |

-4 |

V. Краткосрочные обязательства |

||||

|

Итого по разделу II |

ОА |

8481 |

20212 |

11731 |

Краткосрочные кредиты и займы |

КЗС |

4426 |

4210 |

-216 |

|

Кредиторская задолженность |

КЗ |

3936 |

14768 |

10832 |

|||||

|

Итого по разделу V |

КО |

8362 |

18978 |

10616 |

|||||

|

БАЛАНС |

ВБ |

16347 |

27765 |

11418 |

БАЛАНС |

ВБ |

16347 |

27765 |

11418 |

Размер имущества ОАО «Бетонно-растворный завод» за 2018 год увеличился на 11418 тыс.руб. или на 70%. Можно делать вывод, что предприятие строго следовало главной цели финансовой деятельности: увеличение имущества предприятия.

С начало сделаем абсолютную оценку финансовой устойчивости: определим тип финансовой устойчивости завода по обеспеченности источниками средств для формирования запасов и затрат (табл.3).

Таблица 3 - источники средств для формирования запасов и затрат ОАО «Бетонно-растворный завод» за 2018 год (тыс.руб.)

|

Источники средств |

Условное обозначение |

Расчетная формула |

На начало года |

На конец года |

|

Собственные оборотные средства |

Ис |

СК-Ав-З |

-5876 |

-10745 |

|

Собственные оборотные средства и долгосрочные заемные средства |

Ид |

СК+ДКЗ-Ав-З |

-5876 |

-10745 |

|

Общая величина источников формирования запасов и затрат |

Ик |

СК+ДКЗ+ККЗ-Ав-З |

-1450 |

-6535 |

По данным таблицы 3 видно, что собственного капитала у завода недостаточно даже для финансирования внеоборотных активов. Следовательно, предприятие привлекало заемные источники: долгосрочные и краткосрочные заемные средства. Сопоставим величину запасов и затрат предприятия с источниками средств для их формирования.

У ОАО «Бетонно-растворный завод» на начало и на конец года выполняются следующие условия Ис<0 Ид<0 Ик<0, следовательно оно имеет как в начале, так и в конце отчетного года кризисное финансовое состояние, т.е. предприятие не может профинансировать свои запасы, даже использовав все свои источники финансовых ресурсов, и близко к банкротству.

Сделаем относительную оценку финансовой устойчивости ОАО «Бетонно-растворный завод» с помощью ряда коэффициентов финансовой устойчивости (табл. 4).

Таблица 4 - показатели финансовой устойчивости за 2018год

|

Показатель |

Формула |

Нормативное значение |

На начало года |

На конец года |

Изменение |

||

|

Коэффициент автономии |

СК |

>=0,5 |

0,49 |

0,32 |

-0,17 |

||

|

ВБ |

|||||||

|

Коэффициент маневренности собственного капитала |

СОС |

>=0,5 |

0,01 |

0,14 |

0,13 |

||

|

СК |

|||||||

|

Коэффициент обеспеченности собственными средствами |

СОС |

0,1…0,5 |

0,01 |

0,06 |

0,05 |

||

|

ОБ |

|||||||

|

Коэффициент обеспеченности запасов и затрат собственными средствами |

СОС |

>=0,6 |

0,01 |

0,06 |

0,05 |

||

|

ЗЗ |

|||||||

Данные табл. 4 свидетельствуют об достаточно низком значении коэффициента автономии: удельный вес собственного капитала в общей сумме источников финансирования 49% в начале и 32% в конце 2018 года, что ниже нормативного значения (50%). Таким образом, можно сделать вывод о неблагоприятной финансовой ситуации на предприятии, так как в большинстве стран принято считать финансово-независимой фирму с удельным весом собственного капитала в общей сумме 50% и более, потому что, реализовав половину имущества, сформированную за счет собственных средств, предприятие сможет погасить свои долговые обязательства. Снижение коэффициента свидетельствует о снижении финансовой независимости.

Коэффициент маневренности собственного капитала указывает на степень мобильности использования собственных средств. Так, он показывает, что на начало года 1%, а на конец года 14% собственного капитала не закреплена в ценностях иммобильного характера и дает возможность маневрировать средствами предприятия. И хоть на конец года коэффициент увеличился на 13 пунктов, он все равно ниже нормативного значения (50%). А значит, у предприятия невысоки возможности финансового маневра.

Коэффициент обеспеченности собственными средствами оборотных активов и коэффициент обеспеченности запасов собственными средствами на начало и на конец 2018года значительно ниже нормативов (соответственно 10% и 60%), что свидетельствует о том, что оборотные активы финансируются за счет заемных средств.

Все показатели финансовой устойчивости значительно ниже норматива и те, которые характеризуют структуру капитала, и те, которые показывают обеспеченность собственными средствами, а произошедшие изменения в лучшую сторону практически не заметны. Сделан вывод, что ОАО «Бетонно-растворный завод» финансово неустойчиво.

2.2.2 Анализ платежеспособности предприятия на основе показателей ликвидности баланса

Платежеспособность - возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства [16. с.54]. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости. Анализ платежеспособности необходим и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика.

Оценка платежеспособности внешними инвесторами осуществляется на основе характеристики ликвидности текущих активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется время для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Для проведения анализа перегруппируем статьи актива баланса ОАО «Бетонно-растворный завод» по степени убывающей ликвидности, а пассива баланса по степени срочности погашения (табл.5).

Таблица 5 - Распределение активов и пассивов ОАО «Бетонно-растворный завод» на начало и конец 2018 года, тыс.руб.

|

Тип актива |

На начало года |

На конец года |

Тип пассива |

На начало года |

На конец года |

Платежный излишек (+), недостаток (-) |

|||||||

|

на начало года |

на конец года |

||||||||||||

|

Абсолютно ликвидные (А1) |

48 |

44 |

Наиболее срочные обязательства (П1) |

3936 |

14768 |

-3888 |

-14724 |

||||||

|

Быстро реализуемые (А2) |

2438 |

8189 |

Краткосрочные (П2) |

4426 |

4210 |

-1988 |

3979 |

||||||

|

Медленно реализуемые (А3) |

5995 |

11979 |

Долгосрочные (П3) |

0 |

0 |

5995 |

11979 |

||||||

|

Трудно Реализуемые (А4) |

7866 |

7553 |

Постоянные пассивы (П4) |

7985 |

8787 |

-119 |

-1234 |

||||||

При определении ликвидности баланса сопоставим итоги приведенных групп. Баланс считается абсолютно ликвидным, если выполняются условия:

А1>=П1, А2>=П2, А3>=П3, А4<=П4.

У ООО ОАО «Бетонно-растворный завод» на начало и конец 2018 года ситуация одинакова и представлена следующим образом:

на начало года на конец года

А1 < П1, А1 < П1,

А2 < П2, А2 > П2,

А3 > П3, А3 > П3,

А4 < П4. А4 < П4.

Итак, на начало сопоставление итогов всех групп показывает, что в сроки до 6-х месяцев завод испытывает ликвидных средств для погашения наиболее срочных и краткосрочных обязательств. И только в перспективе, начиная с 6 месяца бетонно-растворный завод будет платежеспособен. На конец года ситуация несколько лучше у предприятия достаточно быстрореализуемых активов, чтобы погасить и краткосрочны обязательства в срок от 3 до 6 месяцев.

Для оценки платежеспособности по относительным показателям рассчитывают следующие показатели ликвидности: абсолютный, промежуточный и текущей (табл.6). Это относительная оценка финансовой устойчивости.

Таблица 6 - показатели ликвидности баланса на начало и конец 2018 года

|

Показатель |

Формула |

Нормативное значение |

На начало года |

На конец года |

Изменение |

|||||||

|

Коэффициент абсолютной ликвидности |

А1 |

>=0,2 |

0,01 |

0,00 |

-0,01 |

|||||||

|

П1+П2 |

||||||||||||

|

Коэффициент критической ликвидности (промежуточный коэффициент покрытия) |

А1+А2 |

>=0,7 |

0,30 |

0,43 |

0,14 |

|||||||

|

П1+П2 |

||||||||||||

|

Коэффициент текущей ликвидности |

А1+А2+А3 |

>=1…2 |

1,01 |

1,07 |

0,05 |

|||||||

|

П1+П2 |

||||||||||||

Под платежеспособностью понимают готовность предприятия погасить краткосрочную задолженность своими средствами.

ОАО «Бетонно-растворный завод», используя наиболее мобильную часть оборотных средств (денежные средства), на начало 2018 года могло бы погасить всего 1% своих краткосрочных долгов (при норме 20%), на конец года оно неплатежеспособно.

Даже мобилизовав свою дебиторскую задолженность, завод смог бы оплатить на начало всего 30%, на конец года 43% краткосрочных долгов. Величина этого показателя почти в два раза ниже теоретического значения показателя (0,7), это подтверждает низкую платежеспособность предприятия.

Банки и прочие инвесторы отдают предпочтение промежуточному коэффициенту ликвидности. Коэффициент текущей ликвидности имеет довольно не высокое значение, хотя и выше минимального теоретического уровня (1). Удовлетворяет обычно нормативное значение 2.

Хотя почти все коэффициенты, характеризующие платежеспособность ОАО «Бетонно-растворный завод» ниже норматива, их динамика положительная.

2.2.3 Оценка деловой активности

Оценка деловой активности предприятия является одним из направлений анализа результативности его деятельности. Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств – финансовое состояние предприятия, его платёжеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в деньги. Поэтому для оценки активности можно использовать показатели оборачиваемости, характеризующие эффективность использования ее средств (таблицы 7).

Таблица 7 - показатели деловой активности в 2017-2018 гг.

|

Показатель |

Расчетная формула |

За 2017год |

За 2018год |

Изменение |

||

|

Общий коэффициент оборачиваемости |

ВР |

2,14 |

2,17 |

0,03 |

||

|

ВБ |

||||||

|

Оборачиваемость материальных оборотных средств |

ВР |

6,01 |

4,94 |

-1,08 |

||

|

ЗЗ |

||||||

|

Оборачиваемость собственного капитала |

ВР |

4,38 |

6,86 |

2,47 |

||

|

СК |

||||||

|

Оборачиваемость основных средств |

ВР |

4,45 |

7,99 |

3,53 |

||

|

ОС |

||||||

Из табл. 7 следует, что почти все показатели оборачиваемости в 20010году по отношению к 2017 году увеличились, это обусловлено тем, что выручка в 1998 году больше в 1,7. Наметился положительный сдвиг в работе предприятия.

Очень важно, чтобы деловая активность предприятия была эффективной, т.е. приносила прибыль. Однако степень достаточности прибыли трудно определить путем анализа только величины этой прибыли. Поэтому рассчитаем относительные показатели эффективности предприятия (табл.8).

Таблица 8 - показатели рентабельности в 2017-2018 гг.

|

Показатель |

Расчетная формула |

За 2017 год |

За 2018 год |

Изменение |

||

|

Рентабельность всего капитала |

ЧП |

100 |

-3,39 |

3,47 |

6,86 |

|

|

ВБ |

||||||

|

Рентабельность собственного капитала |

ЧП |

100 |

-6,93 |

10,96 |

17,89 |

|

|

СК |

||||||

|

Рентабельность издержек |

П |

100 |

-0,93 |

2,71 |

3,64 |

|

|

С |

||||||

|

Рентабельность продаж |

П |

100 |

-0,94 |

2,64 |

3,58 |

|

|

ВР |

||||||

В 20010 году предприятие работало эффективно, хотя уровень всех показателей рентабельности низок. Однако в 2017году, все показатели имели отрицательное значение, а, значит, наметилась положительная тенденция.

В целом можно сделать вывод, что финансовое состояние ОАО «Бетонно-растворный завод» в 2018 году весьма удовлетворительное. Большая часть активов финансируется за счет кредиторской задолженности. Величина собственного капитала должна быть больше, наращивать ее следует за счет увеличения прибыли, что в свою очередь вызовет рост показателей рентабельности.

2.3 Обоснование необходимости инвестирования в создание производства пенобетонных блоков в ОАО «Бетонно-растворный завод»

В пункте 2.2 был сделан вывод, что необходимо повышать эффективность работы завода, увеличивать прибыль и модернизировать производство, иначе завод не сможет развиваться, выпускать конкурентоспособную продукцию. Это является причиной банкротств. Одно из возможных направлений роста прибыли – инвестиционная деятельность в освоение новых видов строительных материалов, пользующихся повышенным спросом на рынке.

В последнее время все чаще приходится слышать о неудовлетворенном спросе на пенобетонные блоки, которые хоть и имеют ярко выраженную сезонность, но все же отмечаются аналитиками рынка. Раз имеет место неудовлетворенный спрос (пусть даже его уровень пока не велик), значит, теоретически, рынок имеет перспективы для расширения. Застройщиков планируют увеличение потребления пенобетона в ближайшие несколько лет, причиной чего является наметившаяся тенденция увеличения строительства. Это связано со многими факторами, в т.ч. с увеличением популярности загородного коттеджного жилья [30].

Ячеистый бетон – сравнительно новый материал: если кирпичу 3000 лет, то ему не более 100. Это искусственный пористый камень, способный плавать в воде, отвечающий всем требованиям нормативных документов, предъявляемым к строительным материалам, по прочности, деформативности, морозостойкости, его теплозащитные свойства в 3–12 раз выше, чем у кирпича. Стена из этого материала «дышит», создавая в помещении хороший микроклимат, но ячеистый бетон, в отличие от древесины, обладающей теми же свойствами, отличается высокой огневой и биологической стойкостью [29].

Неавтоклавный пенобетон, как разновидность ячеистого бетона, обладая всеми достоинствами последнего, имеет ряд преимуществ. У пенобетона повышенная водостойкость, атмосферостойкость, низкое водопоглощение. Прочность неавтоклавного пенобетона увеличивается весь срок его службы. Были проведены исследования по теплосбережению в жилых домах, так как особенно остро встал вопрос об экономии топливно-энергетических ресурсов. Выяснилось, что традиционные строительные материалы (кирпич, тяжелый бетон) обладают весьма низким уровнем теплозащиты, именно поэтому в нашей стране на отопление тратится в 3 раза больше денежных средств, чем в развитых странах. Были изменены требования ГОСТов и СНиПов в теплосбережении возводимых и эксплуатируемых зданий. Осуществление энергосбережения путем увеличения толщины ограждающих конструкций из традиционных материалов сделало строительство дороже более, чем в 2 раза. Использованию в строительстве пенобетонных блоков способствует и государственная программа «Концепция стратегии развития строительного комплекса РФ на перспективу до 2018 года» [31].

В Архангельской области нет ни одного предприятия по выпуску пенобетона. В курсовой работе предложено инвестировать в проект производства пенобетонных блоков. Он привлекателен ОАО «Бетонно-растворный завод» и небольшим размером инвестиций, поскольку производство будет расположено на уже действующем предприятии, не потребуется создание складов сырья и готовой продукции, будет использоваться имеющееся на предприятии оборудование (компрессор, дозатор и т.д.), задействованное при выработке традиционной продукции далеко не на 100%.

Таким образом, конкурентоспособность планируемого производства на рынке строительных материалов определяется следующим:

- выпуск более качественной продукции, при меньших затратах;

- минимальные капитальные вложения;

- кратчайшие сроки запуска;

- возможность производства на одном и том же оборудовании мелкоштучных изделий и монолитного пенобетона;

- возможность гибко реагировать на изменения рынка выпуском новой продукции.

В связи с резко выросшим спросом на теплоизоляционные материалы востребованность изделий из пенобетона не вызывает сомнений. В качестве основных потребителей изделий из пенобетона можно назвать:

- крупные строительные организации;

- средние и мелкие строительные фирмы;

- частные застройщики;

- оптовые базы стройматериалов;

- магазины стройматериалов.

Следует иметь в виду и то, что этот материал хоть и приобретает все большую популярность с каждым годом, но тем не менее еще не нашел повсеместного распространения. Наиболее существенным фактором, ограничивающим на сегодняшний день расширение целевой аудитории потребителей пенобетона, является крайне низкая осведомленность участников рынка. Необходимо проводить активную рекламную деятельность.

2.4 Выбор технологии производства пенобетона

Существует множество способов производства пенобетона, но все они по технологии производства делятся на две группы:

- методом минерализации пены;

- методом поризации раствора (методом воздухововлечения или аэрирования).

Приведенные ниже (таблица 9) составы пенобетона - это составы для производства пенобетонной смеси в условиях нового цеха ООО "Экостройматериалы". В таблице 9 даны расходы сырьевых компонентов и некоторые физико-механические характеристики пенобетона (в пересчете на 1м3).

Таблица 9 - расход сырьевых компонентов и некоторые физико-механические характеристики пенобетона

|

Плотность пенобетона в сухом состоянии, кг/м3 |

Плотность пенобетона в сухом состоянии, кг/м3 |

Коэф-фициент теплопро-водности, Вт/м·К° |

Прочность на сжатие, |

Морозо-стокость, циклов |

Водо-погло-щение, |

|||

|

цемент, кг |

песок, кг |

вода, л |

пенообра-зователь, г |

|||||

|

250 |

220 |

- |

200 |

600 |

0,055 |

3 |

не норм. |

7...9 |

|

400 |

350 |

20 |

250 |

600 |

0,1 |

12 |

25 |

6...8 |

|

500 |

390 |

60 |

250 |

500 |

0,12 |

16 |

25 |

6...8 |

|

800 |

400 |

320 |

320 |

400 |

0,18 |

35 |

35 |

5...7 |

|

900 |

400 |

420 |

300 |

400 |

0,22 |

45 |

35 |

5...7 |

|

1000 |

480 |

450 |

300 |

400 |

0,25 |

60 |

35 |

5...7 |

Планируется на ОАО «Бетонно-растворный завод» производить неавтоклавный пенобетон согласно составам, приведенным в табл. 9. Многие производители оборудования для неавтоклавного пенобетона, заявляют о меньших, чем приведенные в табл.9 расходах цемента на 1 м3 пенобетона. Хитрость заключается в том, что при той же плотности с меньшим расходом цемента пенобетон будет иметь и пропорционально меньшую прочность. Нельзя рассматривать оборудование для производства пенобетона по расходу цемента, это сопоставимо с тем, что изготовитель бетоносмесителей скажет, что производя бетон именно на его смесителе можно существенно экономить цемент. Приведенное в таблице соотношение прочность - плотность, на наш взгляд, является оптимальным. Экономя 100 кг цемента, вы можете потерять выгодного клиента.

Одной из первых появилась технология приготовления пенобетона методом минерализации пены. Она имеет ряд существенных недостатков:

- Необходимо наличие достаточно сложного в эксплуатации дополнительного оборудования для получения пены (емкость с мешалкой для приготовления рабочего раствора пенообразователя, водяной насос, пеногенератор, системы трубопроводов и т. д.); следствие этого – увеличение капитальных вложений в производство и дополнительные затраты энергоресурсов;

- Крайне желательно использование разного рода питателей для подачи цемента и песка в смеситель, поскольку неравномерная (например, ручная подача) подача сырья в смеситель и приводит к разрушению пены;

- В случае, если пена разрушилась, что часто случается, невозможно откорректировать состав пенобетона и его приходиться либо выбрасывать, либо идти на риск продажи материала, не отвечающего заявленным характеристикам;

- Решающее значение имеет качество применяемого заполнителя. Крупные зерна песка могут "пробивать" пену и осаживаться в нижних слоях пенобетона;

- Повышенный расход пенообразователя - от 1,2 кг до 2 кг на 1 м3 пенобетона;

- Длительное и трудоемкое корректирование состава пенобетона в зависимости от характеристик исходного сырья (марка цемента, влажность песка, концентрация пенообразователя).

В 1998 году разработан способ приготовления пенобетонной смеси, исключающий наличие в технологической схеме производства пеногенератора, и позволяющий получать на одном оборудовании с использованием не модифицированных сырьевых компонентов пенобетон любой плотности в диапазоне от 250 до 1500 кг/м3. Этот метод назван «метод поризации (аэрации) раствора».

Способ заключается в совмещении функций пеногенератора и смесителя одним устройством, в котором одновременно проходит процесс перемешивания и поризации цементно-песчаного раствора с добавкой-пенообразователем. Получение высококачественного пенобетона достигается за счет специальной конструкции рабочего органа смесителя и турбулентно-кавитационного режима перемешивания. Подача в смеситель воды и пенообразователя без предварительного получения пены упрощает технологию приготовления пенобетонной смеси и сокращает время технологического цикла при выигрыше в качестве пенобетона. Смешение сырьевых компонентов в турбулентно-кавитационном режиме позволяет получать пенобетон низких плотностей, минимизировать энергозатраты и время приготовления пенобетонной смеси.

Создание турбулентно-кавитационного режима в смесителе обеспечивается выполнением рабочего органа в виде установленного на валу ротора-крыльчатки с лопастями снабженными соплами. Интенсивное диспергирование пенобетонной смеси обеспечивается за счет лопастей ротора-крыльчатки, вращающихся на валу. Вовлекаемый в цементно-песчаную смесь за счет диспергирования воздух, затем разбивается лопастями рабочего органа на мелкие пузырьки диаметром менее 1…2 мм. Одновременно с этим процессом за счет наличия на лопастях рабочего органа сопел, происходит процесс конденсационного (кавитационного) порообразования: вращаясь, сопла оставляют за собой след из крупных кавитационных каверн, которые также разбиваются на мелкие пузырьки лопастями ротора-крыльчатки. Проведение процесса смешения под давлением 0,05…0,2 МПа в течение 0,5…3 мин позволяет получать пенобетон малых плотностей (от 150 кг/м3 и выше), однородной структуры, без расслоения пенобетонной смеси по высоте.

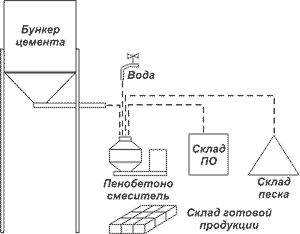

Именно методом аэрации будет осуществлено производство пенобетона на ОАО «Бетонно-растворный завод». Выбранная технология производства пенобетона представлена на рисунке 1.

Рис. 1 - Технология производства пенобетона на ОАО «Бетонно-растворный завод»

Особенности приготовления пенобетона:

- Комплект необходимого оборудования минимален: пенобетоносмеситель и компрессор;

- Не имеет значения равномерность и последовательность загрузки сырьевых материалов. При приготовлении пенобетона в условиях стройки сырьевые компоненты загружаются практически одновременно в течении 10...20 сек;

- Не имеет значение качество мелкого заполнителя - имеется опыт использования кварцевых песков, песков с модулем крупности более 3, доменных гранулированных шлаков, отсева дробления керамзита, глинистых песков;

- Расход пенообразователя минимален - от 300 до 600 грамм на 1 м3 готового пенобетона;

- Простота корректировки составов пенобетона: низкоквалифицированный рабочий после двух дней обучения делает подбор состава в течение 5...10 минут;

- Оборудование занимает мало места.

Производительность линии по выработке пенобетона в смену определим по формуле 6, м3:

Псм = Пч Тсм Кисп, (6)

где Пч – производительность в час, Пч = 4 м3;

Тсм – продолжительность рабочей смены, Тсм = 8 ч;

Кисп - фактический коэффициент использования рабочего времени, Кисп =0,75.

Тогда, Псм = 4 · 8 · 0,75 = 24 м3.

Производительность линии по выработке пенобетона в месяц определим по формуле 7, м3:

Пм = Псм Ксм Дм, (7)

где Ксм – количество смен в сутки, Ксм = 1;

Дм – количество рабочих дней в месяце, Дм =250 / 12 = 20,8.

Тогда, Пм = 24 · 1 · 20,8 = 500 м3/ месяц.

ОАО «Бетонно-растворный завод» в месяц будет производить 500 м3 пенобетона. Производственная мощность предприятия составит 6000 м3 в год.

2.5 Оценка коммерческой эффективности инвестиций по созданию нового производства

2.5.1 Необходимые инвестиции

Проект предусматривает приобретение следующего необходимого оборудования для организации производства пенобетона методом аэрации раствора:

- турбулентный пенобетоносмеситель;

- опалубка.

Все оборудование будет приобретено у ООО «Экостройматериалы».

Пенобетоносмеситель выбран марки СПБУ-500М. Это самый универсальный пенобетоносмеситель, идеально подходящий для небольших производств - 25..30 м3 пенобетонных блоков в смену и, особенно, в условиях строительной площадки. Имея массу 370 кг, легко транспортируется в кузове «Газели». Надежен, прост в эксплуатации. Верхний привод смесителя снижает нагрузку на уплотнения вала, что увеличивает срок службы оборудования. Идеально подходит для действующего ОАО «Бетонно-растворный завод», поскольку легко вписывается в структуру работающего бетонно-растворного узла.

Воздушный компрессор не покупаем, поскольку в ОАО «Бетонно-растворный завод» он уже имеется, подача воздуха централизована.

Опалубка будет использована из финской (строительной) фанеры объемом 0,25м3. Это единственный вид мелкоштучной опалубки, которую возможно ставить в несколько рядов по высоте, что существенно экономит площади.

Для производства монолитного пенобетона не требуется помещения. Но обязательно наличие:

- электросети 380 В/220 В;

- водопровода;

- подъездных путей.

также желательно наличие:

- складов цемента и простейшего дозировочного оборудования;

- подъемно-транспортного оборудования: кран-балка, тельфер, погрузчик.

Названные объекты уже имеются в ОАО «Бетонно-растворный завод».

Стоимость приобретаемого оборудования и величина капитальных вложений приведены в таблице 10.

Таблица 10 - капитальные вложения

|

Наименование |

Количество, шт. |

Стоимость, руб./шт. |

Транспортные расходы, руб. |

Расходы на установку и монтаж, руб. |

Сумма, руб. |

|

Пенобетоносмеситель СПБУ-500М |

1 |

142 000 |

11360 |

5680 |

159 040 |

|

Опалубка |

60 |

5500 |

26400 |

13200 |

369 600 |

|

Итого |

- |

- |

- |

- |

528 640 |

В продажную стоимость оборудования входит:

- отработка технологического регламента производства на материалах покупателя;

- обучение рабочих и специалистов технологии производства, лабораторному анализу и нормативно-правовому обоснованию применения пенобетона в строительстве;

- нормативно-правовая документация;

- технологическая документация для производства пенобетона и изделий из него (технологический регламент, копии технических условий, инструкции по монтажу и эксплуатации и пр.);

- чертежи доборного оборудования (несколько видов форм, шнековый питатель-дозатор, бункера цемента, песка и пр. по согласованию с Заказчиком);

- право пользования правозащищенной информацией и устройствами (ноу-хау).

Гарантийный срок эксплуатации оборудования - 12 месяцев.

Стоимость оборудования на условиях, когда товар переходит в собственность покупателя на складе изготовителя, составляет 528640 руб. Тогда капитальные вложения на линию по производству пенобетона тоже составят 528640 руб.

Перечисление денежных средств будет осуществляться по факту отгрузки оборудования. Отгрузка запланирована в сентябре 2011года.

Для финансирования инвестиций ОАО «Бетонно-растворный завод» привлечет в полном объеме заемные средства под 15% годовых.

2.5.2 Текущие расходы при производстве пенобетона в ОАО «Бетонно-растворный завод»

Текущие расходы определены по статьям калькуляции себестоимости производства пенобетона в ОАО «Бетонно-растворный завод». Расчет начат со стоимости сырья и приведен в таблице 11.

Таблица 11 - расчет стоимости сырья при производстве пенобетона

|

Вид сырья |

Единица измерения |

Стоимость, руб. |

Потребность на 1 м3 пенобетона |

Ежемесячная потребность |

Сумма, руб./мес. |

|

Цемент |

т |

4407 |

0,35 |

175,00 |

771 225 |

|

Песок |

т |

300 |

0,02 |

10,00 |

3 000 |

|

Пенообразователь |

л |

50 |

0,6 |

300,00 |

15 000 |

|

Итого |

- |

- |

- |

- |

789 225 |

Цены на сырьевые компоненты указаны рыночные.

Линию обслуживают моторист-оператор 6 разряда с окладом 20000 руб., на опалубке работает 2 формовщика 4 разряда с окладом 15000 руб.

Тогда, расходы на оплату труда производственных рабочих за год определятся по формуле 8:

РОТ = (Ом + Оф ∙ Чф) Кдзп, (8)

где Ом, Оф - оклад моториста-оператора и формовщика соответственно, руб.;

Чф - численность формовщиков;

Кдзп - коэффициент, учитывающий дополнительную заработную плату.

РОТ = (20000 + 15000 ∙ 2) 1,18 = 59000 руб.

Отчисления на социальные нужды включают единый социальный налог (26%) и тариф по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Производство изделий из цемента относят к 14 классу профессионально риска, тариф по обязательному социальному страхованию 1,5%. Таким образом, отчисления на социальные нужды составят 27,5%.

Отчисления на социальные нужды производственных рабочих:

ОСН = 59000 ∙ 0,275 = 16225 руб.

Амортизационные отчисления за месяц определили линейным методом по формуле 9, руб.:

(9)

где ОФп - полная стоимость объекта амортизируемого имущества, руб.;

На - норма амортизации, в процентах к стоимости объекта амортизируемого имущества в месяц:

На = [1/n] 100,

n - срок полезного использования объекта, выраженный в месяцах.

Срок полезного использования оборудования по производству строительных материалов в соответствии с классификацией основных средств 4 года, опалубки – 1,5 года.

Тогда, амортизационные отчисления:

для оборудования На = [1/48] 100 = 2,08% в месяц,

для опалубки На = [1/18] 100 = 5,56% в месяц,

Затраты на ремонт оборудования приняты в размере 20% от его стоимости, опалубки - 10%.

Электроэнергия поступает со стороны. Потребность в электроэнергии в месяц на работу пенобетоносмесителя СПБУ-500М определена исходя из его установленной мощности, кВтч, формула 10:

Дм, (10)

где - установленная мощность электродвигателя, кВт, = 7,5;

- коэффициент потерь электроэнергии в сети, принять 1,05;

- коэффициент спроса, = 0,75.

Тогда, Рээ = 7,5 · 1,05 · 0,75 · 8 · 20,8 = 982,2 кВтч.

Расходы на электроэнергию в месяц, руб.:

,

где - действующий тариф на электроэнергию, за =2,68 руб./кВтч без НДС.

Тогда, Зээ = 982,2 · 2,68 = 2634 руб.

Накладные затраты, не вошедшие в состав вышеперечисленных (в т.ч. условно – постоянные) составляют в 5 % от прямых затрат.

Текущие расходы определены по статьям калькуляции себестоимости производства пенобетона и приведены в таблице 12.

Таблица 12 - текущие расходы производства пенобетона

|

Статьи затрат |

Сумма, руб. |

|

|

1. Сырьё |

789 225 |

|

|

2. Основная и дополнительная заработная плата производственных рабочих |

59000 |

|

|

3. Отчисления на социальные нужды производственных рабочих |

16225 |

|

|

4. Расходы на содержание и эксплуатацию оборудования: |

32211 |

|

|

- амортизация |

23847 |

|

|

- текущий ремонт |

5731 |

|

|

- электроэнергия |

2634 |

|

|

5. Накладные расходы |

43223 |

|

|

Итого затрат |

939 884 |

|

2.5.3 Оценка экономической эффективности инвестиций

Инвестиции в создание нового производства будут генерировать в течение срока полезного использования оборудования (4 года). Продолжительность расчетного периода принята 6 месяцев, поскольку она превышает срок окупаемости инвестиций без учета дисконтирования – 2,1 мес. На установку оборудования необходимо 2 недели. В первый месяц реализации проекта производство пенобетона будет осуществляться всего две недели. Поскольку инвестиции небольшие, в качестве срока выбран месяц.

К притокам по коммерческой деятельности отнесли выручку от продажи продукции и возмещение налога на добавленную стоимость, которое происходит через 2 квартала с момента фактического осуществления расходов.

Выручка от продажи (без НДС) пенобетона за полный рабочий месяц:

ВР = ОП · Ц,

где ОП – объем продаж за месяц, м3;

Ц – цена за 1 м3 пенобетона без НДС, руб./м3.

ВР = 500 · 2500 = 1250000 руб., НДС = 225000 руб.

К оттокам по коммерческой деятельности отнесли текущие затраты (таблица 13) без учета амортизации, налоги, проценты за кредит. Начисление амортизации начинается после введения оборудования в эксплуатацию со второго шага.

Таблица 13 - расчет показателей экономической эффективности инвестиций

|

Показатель |

Расчетный период (месяц) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Капитальные вложения |

528640 |

0 |

0 |

0 |

0 |

0 |

|

НДС, руб. |

95155 |

0 |

0 |

0 |

0 |

0 |

|

Объем продаж, куб.м |

250 |

500 |

500 |

500 |

500 |

500 |

|

Выручка от продажи (без НДС), руб. |

625000 |

1250000 |

1250000 |

1250000 |

1250000 |

1250000 |

|

НДС, руб. |

112500 |

225000 |

225000 |

225000 |

225000 |

225000 |

|

Возмещенный НДС, руб. |

95155 |

|||||

|

Текущие расходы |

469942 |

939 884 |

939 884 |

939 884 |

939 884 |

939 884 |

|

в т.ч. амортизация |

23 847 |

23 847 |

23 847 |

23 847 |

23 847 |

|

|

Проценты за кредит |

6 608 |

6 525 |

6 444 |

6 363 |

6 284 |

6 205 |

|

Налог на имущество |

969 |

925 |

882 |

838 |

794 |

751 |

|

Налогооблагаемая прибыль |

147 481 |

302 665 |

302 791 |

302 915 |

303 038 |

303 160 |

|

Налог на прибыль |

35 395 |

72 640 |

72 670 |

72 700 |

72 729 |

72 759 |

|

Чистая прибыль |

112 086 |

230 026 |

230 121 |

230 215 |

230 309 |

230 402 |

|

Сальдо от операционной деятельности |

112 086 |

253 872 |

349 123 |

254 062 |

254 156 |

254 249 |

|

Сальдо от инвестиционной деятельности |

-528 640 |

0 |

0 |

0 |

0 |

0 |

|

Сальдо суммарного притока (ДП) |

-416 554 |

253 872 |

349 123 |

254 062 |

254 156 |

254 249 |

|

Сальдо накопленного потока (ЧД) |

-416 554 |

-162 682 |

186 441 |

440 503 |

694 658 |

948 907 |

|

Коэффициент дисконтирования |

0,9816 |

0,9635 |

0,9457 |

0,9283 |

0,9112 |

0,8944 |

|

Продолжение таблицы 13 |

||||||

|

Показатель |

Расчетный период (месяц) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Дисконтированное сальдо ДП |

-408880 |

244604 |

330180 |

235850 |

231590 |

227407 |

|

Дисконтированный накопленный поток (ЧДД) |

-408 880 |

-164 276 |

165 904 |

401 754 |

633 345 |

860 752 |

|

Дисконтированные инвестиции |

518 901 |

0 |

0 |

0 |

0 |

0 |

|

Срок окупаемости без учета дисконтирования, мес. |

2,1 |

|||||

|

Срок окупаемости с учетом дисконтирования, мес. |

2,50 |

|||||

|

Суммарный приток |

625000 |

1898847 |

3267849 |

4541695 |

5815542 |

7089389 |

|

Дисконтированный суммарный приток |

613485 |

1829524 |

3090540 |

4216136 |

5299209 |

6340942 |

|

Суммарный отток |

512914 |

1532889 |

2552768 |

3572552 |

4592243 |

5611841 |

|

Дисконтированный суммарный отток |

503465 |

1476927 |

2414259 |

3316464 |

4184521 |

5019384 |

|

Индекс доходности дисконтированных инвестиций |

2,66 |

|||||

|

Индекс доходности дисконтированных затрат |

1,26 |

|||||

|

Внутренняя норма доходности (ВНД) |

294 |

|||||

К оттокам по инвестиционной деятельности отнесли капитальные вложения.

Денежный поток, чистый доход (сальдо накопленный поток), чистый дисконтированный доход рассчитаны по шагам по формулам, приведенным в разделе 2, и представлены в таблице 13

Чистый доход за 6 месяцев составит 948907 руб.

Для расчета коэффициента дисконтирования норма дисконта принята в размере 25% в год. Она учитывает проценты за кредит (15% годовых) и уровень инфляции.

ЧДД рассчитан с использованием компьютерной программы Excel.

По таблице 3.13 видно, что ЧДД инвестиционного проекта уже через 2 месяца положителен, а через 6 месяцев он составит 860752 руб. Проект является эффективным (при данной норме дисконта 25%) и может рассматриваться вопрос о его принятии.

Внутренняя норма доходности (ВНД) показана на рисунке 3 и равна 294, следовательно, ВНД E (0,25).

Рис. 2 – Зависимость ЧДД от Е

Значение ВНД соответствует 29400 %, это больше чем, принятая E = 25%. А, следовательно, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии.

Определим индекс доходности дисконтированных затрат:

ИДДЗ = .

Индекс доходности дисконтированных инвестиций:

Индекс доходности дисконтированных инвестиций показывает, что в течение расчетного периода (6 месяцев) с 1 рубля капитальных вложений будет получено в среднем 266 рублей дохода в виде прибыли и амортизации.

Срок окупаемости без учета дисконтирования, мес.:

Т = мес.

Срок окупаемости с учетом дисконтирования определим графическим способом изображен на рисунке 3.

Рис. 3 – Определение срока окупаемости

По графику видно, что инвестиции окупаются быстро: срок окупаемости внедрения оборудования с учетом фактора времени 2,5месяца.

Таким образом, сделан вывод, что проект является эффективным и привлекательным для инвесторов. Все условия экономической целесообразности вложения денежных средств в данный инвестиционный проект выполняются.

ЗАКЛЮЧЕНИЕ

Предприятие, желающие иметь долгосрочный успех на рынке, должно постоянно инвестировать в повышении его эффективности производства для удовлетворения спроса населения, наполнения рынка конкурентоспособной продукцией, повышения рентабельности. Таким образом, инвестирование представляет собой один из важных аспектов деятельности любой динамично развивающейся коммерческой организации. Предложено ОАО «Бетонно-растворный завод» инвестировать в создание нового для завода производства для выработки строительных материалов, пользующихся повышенным спросом на рынке – пенобетонных блоков.

Для коммерческой оценки эффективности инвестиционного проекта выполнена финансовая и экономическая оценка.

После выполнения финансового анализа были сделаны следующие выводы. ОАО «Бетонно-растворный завод» финансово неустойчиво, поскольку все показатели финансовой устойчивости значительно ниже норматива и те, которые характеризуют структуру капитала, и те, которые показывают обеспеченность собственными средствами, а произошедшие изменения в лучшую сторону практически не заметны. Предприятий неплатежеспособно, и только в перспективе оно сможет расплатиться по обязательствам. В 2018 году предприятие работало эффективно, но уровень показателей рентабельности низок (менее 3%). Большая часть активов финансируется за счет кредиторской задолженности. Для обеспечения финансовой независимости и финансирования потребности в запасах величина собственного капитала должна быть больше, наращивать ее следует за счет увеличения прибыли, что в свою очередь вызовет рост показателей рентабельности. Инвестиционной проект, предложенный в дипломной работе, способствует достижению поставленной цели.

Реализация инвестиционного проекта позволит ОАО «Бетонно-растворный завод» в месяц производить 500 м3 пенобетона, выручка составит 1250 тыс.руб. в месяц, прибыль от продажи – 310 тыс.руб., рентабельность – 24,81%.