частичный выход предпринимателя из бизнеса посредством сокращения его доли участия

Содержание:

Введение

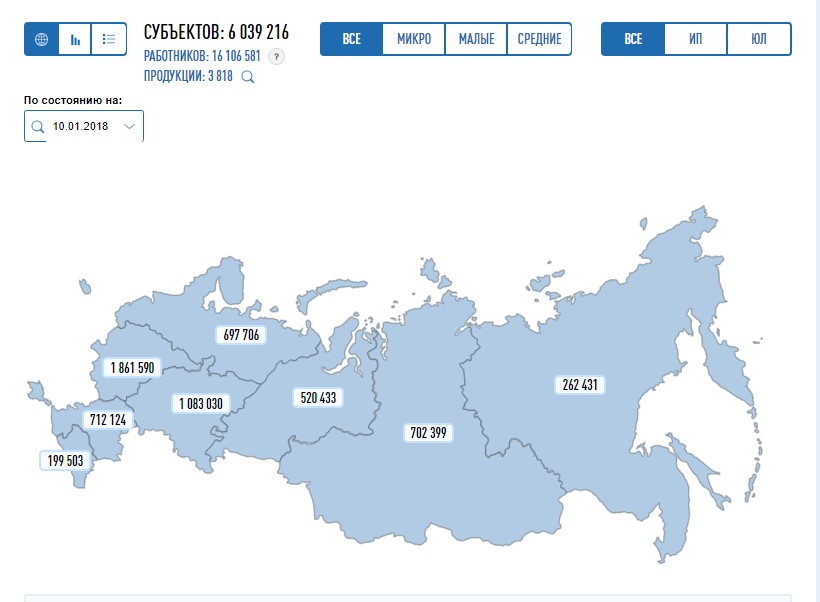

Актуальность темы состоит в том, что современный мир, эпоху рыночных отношений сложно представить без предприятий малого и среднего бизнеса. Именно они сегодня обеспечивают рабочими местами более половины населения стран с наиболее развитой экономикой, способствуют поддержанию «здоровой» конкуренции и насыщению рынка более качественными товарами, являются отличной базой для быстрого создания новых производств. И это далеко не все преимущества, которыми обладают субъекты МСП при должном уровне финансовой обеспеченности. Всего в России по состоянию на 10.11.2017 зарегистрировано 5 862 360 субъектов МСП, при этом большинство из них это ИП – 3 105 636, а юридических лиц составляет 2 756 724 субъектов [1]. Согласно статистике численность работников, трудоустроенных в данных организациях составляет 15 960 987 человек. Значение данного показателя весомо в рамках нашей страны, ведь оно превышает 20 % от всего экономически активного населения России (76 587 500 чел. на начало 2017 года) [2]. Таким образом, значимость субъектов малого и среднего предпринимательства сложно переоценить, ведь более 1/5 трудоспособного населения Российской Федерации – это работники рассматриваемого сегмента экономики.

Большинство субъектов МСП в силу ограниченности собственных денежных средств нередко нуждаются в сторонней финансовой поддержке. Вариантов получения необходимых денежных средств у предприятий достаточно. Финансовую поддержку субъекты МСП могут получить за счет субсидий, бюджетных инвестиций, государственных и муниципальных гарантий по обязательствам, грантам и др., однако наиболее значимым источником финансирования для МСП являются кредиты коммерческих банков.

Цель работы – раскрыть частичный выход предпринимателя из бизнеса посредством сокращения его доли участия.

Для достижения этой цели мною были обозначены следующие задачи:

раскрыть теоретические основы малого и среднего бизнеса;

анализировать нормативные правовые основы регулирования малого и среднего бизнеса в РФ;

проанализировать частичный выход предпринимателя из бизнеса посредством сокращения его доли участия.

Объектом в работе выступают субъекты малого и среднего бизнеса, а предметом – характеристики выхода предпринимателя из бизнеса посредством сокращения его доли участия.

В работе использованы труды отечественных и зарубежных ученых-экономистов, законодательные и нормативные документы, данные государственной статистики, экономических и социологических исследований по проблеме малого и среднего бизнеса, опубликованные в экономической литературе.

Работа состоит из введения, основной части, заключения и списка литературы.

1.Теоретические аспекты малого и среднего предпринимательства

1.1. Инфраструктура малого и среднего предпринимательства

Малое предпринимательство является важнейшей и неотъемлемой частью рыночной инфраструктуры, способствующей повышению экономического и социального уровня развития страны. Во всех странах с развитой рыночной экономикой, в том числе и в Российской Федерации, государство осуществляет ряд мер по поддержке малого предпринимательства, однако, несмотря на постоянное усовершенствование системы государственной поддержки для субъектов малого предпринимательства, в нашей стране эти меры всё еще не получили широкого распространения. Одной из причин современной проблемы недостаточной эффективности данного направления является неосведомленность многих предпринимателей о порядке и условиях оказания государственной помощи и их низкая финансовая грамотность, чем обусловлена актуальность данной темы.

Прежде всего, определимся с основными понятиями. Поддержка субъектов малого и среднего предпринимательства (далее – МСП) — деятельность органов государственной власти РФ, субъектов РФ, органов местного самоуправления и организаций, образующих инфраструктуру поддержки субъектов МСП, осуществляемая в целях развития МСП в соответствии с государственными программами (подпрограммами) РФ, субъектов РФ и муниципальными программами (подпрограммами), а также деятельность акционерного общества «Федеральная корпорация по развитию МСП» и его дочерних обществ [3, ст. 3].

К субъектам МСП относятся хозяйственные общества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год составляет до ста человек для малых (среди малых предприятий выделяются микропредприятия — до пятнадцати человек) и от ста одного до двухсот пятидесяти человек для средних предприятий [3, ст. 4].

Поддержка СМП проводится в целях формирования конкурентной среды в экономике РФ, обеспечения занятости населения, увеличение доли производимых товаров (работ, услуг) в объеме валового внутреннего продукта и уплаченных налогов в бюджет [2]. Однако не все предприятия могут воспользоваться поддержкой со стороны государства. Поддержка не может оказываться в отношении СМП:

1) являющихся кредитными организациями, страховыми организациями (за исключением потребительских кооперативов), инвестиционными фондами, негосударственными пенсионными фондами, профессиональными участниками рынка ценных бумаг, ломбардами;

2) являющихся участниками соглашений о разделе продукции;

3) осуществляющих предпринимательскую деятельность в сфере игорного бизнеса;

4) являющихся в порядке, установленном законодательством Российской Федерации о валютном регулировании и валютном контроле, нерезидентами Российской Федерации, за исключением случаев, предусмотренных международными договорами Российской Федерации [3].

Поддержка субъектов малого предпринимательства проводится в целях формирования конкурентной среды в экономике РФ, обеспечения занятости населения, увеличение доли производимых товаров (работ, услуг) в объеме валового внутреннего продукта и уплаченных налогов в бюджет [3, статья 18].

Государственная поддержка малым предприятиям осуществляется по трем уровням: федеральный, региональный и муниципальный. Федеральные программы предоставляются предпринимателям всей страны в целях развития и софинансирования уже существующего бизнеса. Региональные программы реализуются в пределах одного региона, муниципальные — пределах одного города или района. Региональные и муниципальные программы государственной поддержки направлены на улучшение инфраструктуры отдельной местности. Еще одной отличительной чертой является размер финансовой поддержки: чем глобальнее уровень государственных программ, тем он значительнее. Рассмотрим государственную поддержку на региональном уровне на примере Новосибирской области.

Динамика развития малого предпринимательства в НСО, как и в России в целом оставляет желать лучшего. По данным Росстата количество предприятий малого бизнеса, которые уходят с рынка, значительно больше, чем созданных вновь. За 2016 год из числа зарегистрированных ИП их численность увеличилась на 4%, а количество ИП, сокративших свою деятельность — на 11%.

На данный момент НСО и Россия в целом приоритет в развитии малого предпринимательства отдают сфере материального производства и инновационной деятельности [2], а также импортозамещению [5].

В нашем регионе предусмотрены 4 формы государственной поддержки СМП: финансовая, консультационная, имущественная и информационная [4].

Региональная финансовая поддержка по НСО осуществляется в соответствии с государственной программой «Развитие субъектов малого и среднего предпринимательства Новосибирской области» по следующим направлениям:

Гранты начинающим бизнес предоставляются субъектам малого предпринимательства, вновь зарегистрированным и (или) осуществляющим свою деятельность менее одного года с момента государственной регистрации, и действующим на территории Новосибирской области (за исключением г. Новосибирска).

Субсидирование части затрат на приобретение оборудования в целях создания, развития и (или) модернизации производства товаров предоставляются на конкурсной основе субъектам малого предпринимательства, зарегистрированным и действующим на территории НСО (за исключением субъектов малого предпринимательства, осуществляющим производство и (или) реализацию подакцизных товаров, а также добычу и (или) реализацию (за исключением общераспространенных) полезных ископаемых) [4].

Субсидирование затрат предпринимателей, осуществляющих деятельность в сфере бытового обслуживания.

Важным элементом в процессе принятия решения о выделении мер государственной поддержки является составление инвестиционного проекта, показывающего выгодность использования бюджетных средств как для бизнеса, так и для бюджета. В большей степени на его основе выносится решение о целесообразности инвестирования.

Также при подаче заявки не стоит забывать, что все денежные средства, выделенные в рамках государственной программы поддержки, являются целевыми, и по этой причине вы будете обязаны предоставить отчёт об их использовании. В случае несоответствия расходования с обозначенными целями, денежные средства будут подлежать обязательному возврату.

Оказание имущественной поддержки осуществляется в виде передачи во владение или пользование имущества, находящегося в государственной собственности НСО, на возмездной или безвозмездной основе, или на льготных условиях СМП, занимающимся социально значимыми видами деятельности [3, с. 18]. Программы финансовой и имущественной государственной поддержки СМП предоставляются на конкурсной основе.

На территории Новосибирской области действуют информационно-консультационных пункты поддержки субъектов малого предпринимательства в муниципальных районах и городских округах. Данные пункты оказывают бесплатные консультации по вопросам организации и ведения бизнеса, налоговому и бухгалтерскому учету, оформлению документов на получение государственной поддержки, а также учебно-методическую поддержку в виде проведения тренингов, семинаров, мастер-классов, вебинаров для предпринимателей, разработки методических и справочных материалов.

1.2. Элементы инфраструктуры малого и среднего предпринимательства

Современный мир, эпоху рыночных отношений сложно представить без предприятий малого и среднего бизнеса. Именно они сегодня обеспечивают рабочими местами более половины населения стран с наиболее развитой экономикой, способствуют поддержанию «здоровой» конкуренции и насыщению рынка более качественными товарами, являются отличной базой для быстрого создания новых производств. И это далеко не все преимущества, которыми обладают субъекты МСП при должном уровне финансовой обеспеченности. Всего в России по состоянию на 10.11.2017 зарегистрировано 5 862 360 субъектов МСП, при этом большинство из них это ИП – 3 105 636, а юридических лиц составляет 2 756 724 субъектов [1]. Согласно статистике численность работников, трудоустроенных в данных организациях составляет 15 960 987 человек. Значение данного показателя весомо в рамках нашей страны, ведь оно превышает 20 % от всего экономически активного населения России (76 587 500 чел. на начало 2017 года) [2]. Таким образом, значимость субъектов малого и среднего предпринимательства сложно переоценить, ведь более 1/5 трудоспособного населения Российской Федерации – это работники рассматриваемого сегмента экономики.

Большинство субъектов МСП в силу ограниченности собственных денежных средств нередко нуждаются в сторонней финансовой поддержке. Вариантов получения необходимых денежных средств у предприятий достаточно. Финансовую поддержку субъекты МСП могут получить за счет субсидий, бюджетных инвестиций, государственных и муниципальных гарантий по обязательствам, грантам и др., однако наиболее значимым источником финансирования для МСП являются кредиты коммерческих банков.

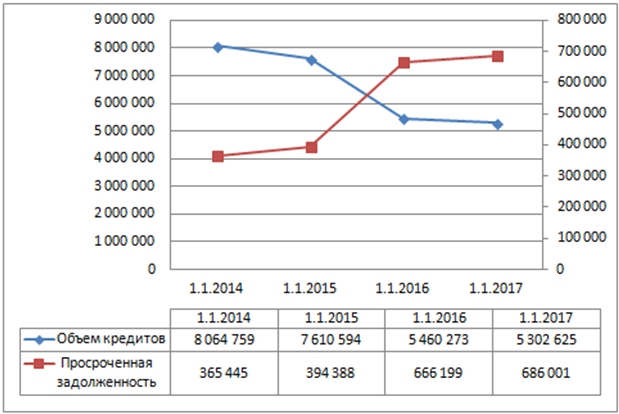

К сожалению, на сегодняшний день механизм кредитования МСП в России недостаточно развит, поскольку многие компании МСБ сталкиваются с целым рядом проблем при получении займов коммерческих банков [3, С. 214]. Более того, трудности при кредитовании МСП существуют не только у самих субъектов бизнеса, но и у коммерческих банков-заёмщиков. Для них кредитование малого и среднего бизнеса довольно рискованное направление деятельности. Согласно статистике Центрального банка РФ, ежегодно увеличивается просроченная задолженность кредитного портфеля банков при постоянном уменьшении объемов предоставляемых кредитов (график 1). Такая динамика доказывает нежелание коммерческих банков кредитовать МСП в связи с тем, что субъекты малого и среднего бизнеса зачастую не в состоянии вернуть денежные средства, взятые в кредит в предусмотренные договором сроки.

Рисунок 1 – Объём кредитов, предоставленных субъектам малого и среднего предпринимательства в РФ и просроченная задолженность по кредитам, млн. руб. [4]

Негативное отношение коммерческих банков к субъектам МСБ усугубляется и из-за постоянного увеличения числа разорившихся предприятий данного сегмента. За последние несколько лет количество обанкротившихся рассматриваемых компаний (в особенности ИП) возросло в разы. Например, 28.02.2013 количество, прекративших хозяйственную деятельность индивидуальных предпринимателей, составляло 6 421 708, а 28.02.2017 таких физических лиц стало уже 8 998 904 и это при том, что продолжили свою работу лишь 3 761 259 [5]. Из-за высокой конкуренции в данном сегменте рынка многие предприятия не способны оставаться в бизнесе более двух лет. Большинство компаний, которые не в состоянии покрыть все долги, не могут расплатиться с банками по ссудам, и последним приходится просто смириться с постоянно возрастающей просроченной задолженностью кредитных портфелей.

Ещё одна из серьёзнейших проблем кредитования МСП связана с отсутствием ликвидных залогов и платежеспособных поручителей, так как большая часть заёмщиков не являются собственниками легкореализуемого, ликвидного имущества. Многие профессионалы банковского дела считают отсутствие надежных залогов главной причиной отказа в выдаче кредита. Так, руководитель Аналитического центра «МСП Банка» Литянская Наталья утверждает: «Отсутствие достаточного объема обеспечения, его низкая ликвидность … – одна из самых распространенных причин отказа в кредите для МСП [6]». Нередко малый бизнес не имеет недвижимости или ликвидных фондов, таких как, новая техника, дорогостоящее оборудование и др., поэтому часто единственным обеспечением возвратности кредита является товар, находящийся в обороте у предприятия. В основном в таких случаях банки не рассматривают товар как ликвидный залог и отклоняют заявку о выдаче кредита.

Вдобавок к вышесказанному, механизм секъюритизация кредитов МСП в нашей стране не развит на должном уровне. Несмотря на то, что секъюритизация кредитов является одним из приоритетных направлений деятельности [7], включенным в «Стратегии развития малого и среднего предпринимательства в Российской Федерации до 2030 года», пока она активно не реализуется банками.

Ко всему прочему, существует и другие проблемы кредитования МСП: низкий уровень экономической грамотности большинства предпринимателей, отсутствие условий для роста доли МСБ в ВВП, длительные сроки рассмотрения заявки на получение ссуды, высокие ставки по кредитам и др.

В целом, основные проблемы, связанные с кредитованием субъектов малого и среднего бизнеса в России можно представить в таблице (Таблица 1).

Таблица 1 – Проблемы кредитования субъектов МСП [8, С. 2130], [9, С.3], [10, С. 18]

|

Проблемы кредитования |

|

|

С точки зрения МСП |

С точки зрения коммерческих банков |

|

– высокие кредитные ставки; – жёсткие условия и неполнота информации при получении кредита; – отсутствие качественного обеспечения по кредиту; – длительные сроки рассмотрения заявки. |

– риски невозврата кредита банкам от предпринимателей; – рост просроченной задолженности по кредитам МСП; – риск потенциального банкротства заемщика. |

|

– недостаточный уровень поддержки субъектов МСП со стороны государства; – низкий уровень юридической и экономической грамотности большинства предпринимателей; – снижение объемов кредитования сегмента МСП; – не развит механизм секъюритизации кредитов МСП. |

|

Именно малый и средний бизнес способствует увеличению общего объема производства и розничного товарооборота, созданию конкурентной среды на рынке, обеспечению значительной части населения рабочими местами. Важность деятельности субъектов МСП очевидна, однако, в сфере кредитования этих предприятий в нашей стране, к сожалению, существует множество серьёзнейших проблем, требующих безотлагательного решения.

Основываясь на вышеуказанные существующие проблемы, я выделила несколько приоритетных направлений развития механизма кредитования МСП в России:

– Разработка и реализация новых, эффективных, государственных программ кредитования, удовлетворяющих запросы субъектов МСП и коммерческих банков;

– Реализация поддержка субъектов МСП, работающих в приоритетных направлениях, а также начинающих предпринимателей за счет льготных условий кредитования;

– Создание со стороны государства специальных мероприятий (лекций, тренингов, форумов и др.), способствующих повышению юридической и экономической грамотности предпринимателей;

– Содействие со стороны государства финансовым институтам, способным стать платежеспособными поручителями для субъектов МСП;

– Популяризация механизма секъюритизации кредитов МСП в России.

Так как вышеперечисленные изменения в механизме кредитования МСП требуют более конкретного объяснения и детализации, то данная тема является предметом моих дальнейших исследований.

На мой взгляд, реализация всех этих направлений позволит создать благоприятную среду для взаимодействия предпринимателей и кредитных организаций при реализации деятельности по кредитованию субъектов МСП.

2.Сокращение доли предпринимателя в бизнесе

2.1. Разделение бизнеса

Право участника общества с ограниченной ответственностью выйти из общества предусмотрено ГК РФ и Федеральным законом от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью». О порядке выхода участника из ООО в 2018 году расскажем в нашей консультации.

Участник ООО может выйти из общества независимо от согласия других участников или общества.

Сделать это можно путем подачи заявления о выходе. Однако такая возможность должна быть предусмотрена уставом общества.

Если уставом такой способ выхода из ООО не предусмотрен, участник все равно сможет выйти из общества, предъявив к нему требование о приобретении им доли (п. 1 ст. 94 ГК РФ). Предъявление такого требования возможно, если, к примеру, уставом общества запрещено отчуждение доли третьим лицам, а другие участники общества отказались от ее приобретения (п. 3 ст. 93 ГК РФ).

Конечно, если участник единственный, выйти из общества он не сможет. Равно как не допускается и одновременный выход нескольких участников ООО, в результате которого в обществе не останется ни одного участника (п. 2 ст. 26 Федерального закона от 08.02.1998 № 14-ФЗ). При этом выход одного из двух учредителей из ООО вполне законен.

Рассмотрим для выхода из ООО учредителя в 2018 пошаговую инструкцию в случае выхода участника общества на основании заявления.

Порядок выхода участника из ООО: пошаговая инструкция

Шаг 1. Подача заявления о выходе из ООО.

Федеральным законом от 08.02.1998 № 14-ФЗ и ГК РФ не установлены обязательные требования к содержанию заявления о выходе из общества.

Однако рекомендуется включать в него следующие данные:

наименование и Ф.И.О. единоличного исполнительного органа ООО;

Ф.И.О. (наименование) участника ООО, подающего заявление о выходе;

адрес места жительства участника-физлица или адрес места нахождения участника-организации;

паспортные данные участника-физлица или ОГРН участника-организации;

наименование ООО, из которого выходит участник;

размер доли;

ссылки на документы, которыми установлено право участника на выход из общества;

ссылки на документы, которыми установлен порядок выплаты действительной стоимости доли;

срок, в течение которого должна быть выплачена действительная стоимость доли;

форма выплаты действительной стоимости доли;

дата подписания заявления;

подпись участника.

Обращаем внимание, что заявление на выход из состава участников ООО должно быть нотариально удостоверено (п. 1 ст. 26 Федерального закона от 08.02.1998 № 14-ФЗ).

Заявление о выходе из ООО можно подать различными способами:

вручить под расписку, к примеру, руководителю ООО или работнику, в чьи обязанности входит передача корреспонденции надлежащему лицу (пп. «б» п. 16 Постановления Пленума ВС № 90, Пленума ВАС № 14 от 09.12.1999);

направить по почте по адресу места нахождения общества. При этом заявление будет считаться доставленным, даже если оно не будет получено обществом по зависящим от него обстоятельствам или ООО не ознакомится с заявлением (п. 1 ст. 165.1 ГК РФ);

направить иным способом (к примеру, курьерской службой).

Участник, который направил заявление о выходе из ООО, а потом передумал, может попытаться отозвать свое заявление. Если общество ему в этом откажет, участник вправе оспорить свое заявление о выходе в судебном порядке, ссылаясь, к примеру, на подачу заявления под влиянием насилия, угрозы либо на то, что в момент подачи заявления находился в таком состоянии, что не был способен понимать значение своих действий или руководить ими (пп. «б» п. 16 Постановления Пленума ВС № 90, Пленума ВАС № 14 от 09.12.1999).

Шаг 2. Получение заявления о выходе из ООО

С момента получения обществом заявления участника о его выходе из ООО доля такого участника переходит к обществу, а сам, участник, соответственно, теряет свой статус участника (п. 2 ст. 94 ГК РФ, пп. 2 п. 7 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ).

Моментом получения заявления о выходе участника из ООО будет считаться:

при непосредственном вручении — день передачи заявления уполномоченному органу или лицу (к примеру, руководителю организации или лицу, ответственному за прием корреспонденции);

при направлении по почте — день поступления заявления в экспедицию общества либо работнику ООО, выполняющему эти функции.

Шаг 3. Государственная регистрация изменений в связи с выходом участника из ООО

В течение месяца со дня перехода доли к обществу в регистрирующую налоговую инспекцию должны быть поданы документы для госрегистрации изменений в составе участников ООО. Напомним, что такие изменения приобретают силу для третьих лиц с момента их госрегистрации (п. 7.1 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ).

В уставе ООО не обязательно должны содержаться сведения об участниках и их долях (ст. 12 Федерального закона от 08.02.1998 № 14-ФЗ). Если такие сведения в уставе содержатся, то при изменении состава участников придется также вносить изменения в устав.

Регистрация изменений в ЕГРЮЛ в связи с выходом из ООО по заявлению участника производится на основании следующих документов (п. 1.2 ст. 9, п. 2 ст. 17 Федерального закона от 08.08.2001 № 129-ФЗ).

заявление по форме № Р14001;

заявление участника ООО о его выходе из общества (оригинал или нотариально заверенная копия).

Заявителем при госрегистрации выхода участника из ООО может быть руководитель постоянно действующего исполнительного органа ООО, иное лицо, имеющее право без доверенности действовать от имени организации, один из остающихся участников общества или нотариус (п.п. 1.3, 1.4 ст. 9 Федерального закона от 08.08.2001 № 129-ФЗ).

Подпись заявителя в заявлении по форме № Р14001 должна быть нотариально удостоверена.

Государственная регистрация изменений в ЕГРЮЛ производится в течение 5 рабочих дней со дня представления необходимых документов в регистрирующую налоговую инспекцию (п. 1 ст. 8, п. 3 ст. 18 Федерального закона от 08.08.2001 № 129-ФЗ).

Шаг 4. Выплата доли учредителю при выходе из ООО

При выходе участника из ООО закон об ООО обязывает выплатить такому участнику действительную стоимость его доли в уставном капитале ООО (п. 6.1 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ, п. 2 ст. 94 ГК РФ).

Действительная стоимость доли участника ООО – это часть стоимости чистых активов общества, которая пропорциональна размеру его доли (п. 2 ст. 14 Федерального закона от 08.02.1998 № 14-ФЗ).

Такая действительная стоимость при выходе из состава учредителей ООО должна определяться по данным бухгалтерского баланса за последний отчетный период, который предшествовал дню подачи заявления о выходе из ООО (п. 6.1 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ).

Действительная стоимость доли должна быть выплачена или, с согласия бывшего участника, выдана в натуре имуществом. Если доля участника была оплачена не полностью, то выплачивается действительная стоимость оплаченной части доли.

Действительная стоимость доли должна быть выплачена обществом или выдана в натуре в течение 3 месяцев со дня перехода к обществу доли бывшего участника, т. е. со дня получения заявления участника о выходе из ООО. При этом уставом ООО может быть предусмотрен меньший срок для выплаты доли.

Источник выплаты действительной стоимости доли – это разница между стоимостью чистых активов ООО и размером его уставного капитала. Если этой разницы недостаточно, общество обязано уменьшить свой уставный капитала на недостающую сумму (п. 8 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ). Конечно, в результате уменьшения уставный капитал ООО не может оказаться меньше минимального. Напомним, что он составляет 10 000 рублей (п. 1 ст. 14 Федерального закона от 08.02.1998 № 14-ФЗ).

Необходимо иметь в виду, что ООО не имеет права выплачивать участнику его долю, если на момент выплаты общество отвечает признакам несостоятельности (банкротства) либо такие признаки появятся у ООО в результате такой выплаты (п. 8 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ).

2.2. Оценка функционирования малого и среднего бизнеса и проблемы его развития

Выход участника из ООО может являться не только способом раздела бизнеса между партнерами, но и способом обособления имущества компании, переданного вышедшему участнику, в целях, например, защиты от рисков операционной деятельности или вывода имущества под более льготное налогообложение.

Выход из Общества участника-физического лица позволит избежать налога на имущество у организации, если участник является индивидуальным предпринимателем и полученное имущество будет использоваться им в предпринимательской деятельности. Одновременно перевод наиболее ликвидного имущества на физическое лицо, ставшего хранителем активов, поможет обеспечить имущественную безопасность бизнеса.

Но не все так просто.

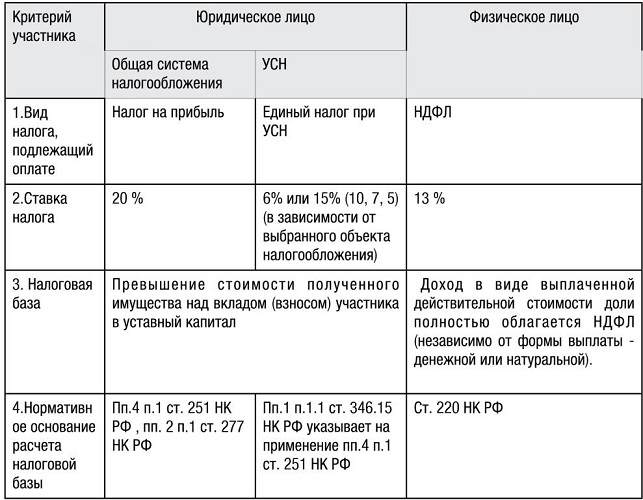

Для начала предлагаем подробнее рассмотреть налогообложение доходов участника при выходе из ООО, действительная стоимость доли при этом может выплачиваться деньгами или имуществом.

Конечно, в зависимости от того, кто является участником ООО - физическое или юридическое лицо, налогообложение будет отличаться.

Из приведенного анализа налогового законодательства и сложившейся арбитражной практики можно сделать выводы:

1. Если участником, осуществляющим выход, является юридическое лицо, оно вправе уменьшить свой налогооблагаемый доход, представляющий собой рыночную стоимость фактически полученного участником имущества, на сумму расходов на приобретение доли (если участник на ОСН) или расходов на формирование уставного капитала (если участник на УСН).

В таком случае, чем выше была цена приобретения доли или больше уставный капитал, тем меньше будет налогооблагаемая база при выходе.

2. При выходе же участника - физического лица ситуация кардинально меняется. НДФЛ по ставке 13% уплачивается со всей суммы, полученной при выходе из ООО (независимо от размера уставного капитала и расходов на приобретение доли в нем).

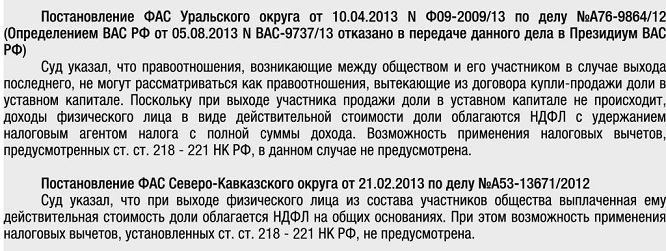

С чем связана логика законодателя, отрицающего возможность уменьшения налоговой базы НДФЛ при выходе, даже на размер номинальной доли, неизвестно, но налицо дискриминация участников ООО физических лиц по сравнению с юридическими. К сожалению, данная позиция неоднократно была подчеркнута Минфином (Письма Минфина России от 21.06.2013 №03-04-05/23404, №03-04-06/3-170 от 15.06.2012, №03-04-06/3-157 от 07.06.2012, №03-04-06/2-174 от 09.08.2010) и поддержана арбитражной практикой, в том числе ВАС РФ:

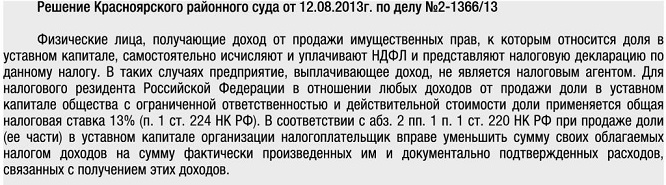

Между тем, суды общей юрисдикции придерживаются другой позиции, считая возможным при выходе из ООО участника - физического лица уменьшение налогооблагаемой базы по НДФЛ в размере действительной стоимости доли на сумму расходов на ее приобретение, рассматривая выход участника, как продажу доли ООО.

Таким образом, обособление имущества путем выхода участника - физического лица сопряжено с обязанностью уплаты НДФЛ в размере 13% со всей действительной стоимости его доли или рыночной стоимости полученного им имущества. В таком случае, в целях налоговой экономии до конца этого года лучше осуществить передачу недвижимого имущества в качестве дивидендов (т.к. НДФЛ при этом будет исчисляться по ставке 9% (1) либо продать объект, который необходимо обособить, индивидуальному предпринимателю.

(1) Напоминаем, что ставка налога в этом случае с 2015 года будет составлять 13%.

Вопрос по уменьшению налогооблагаемой базы НДФЛ, образующейся при получении действительной стоимости доли, на произведенные при ее приобретении расходы, остается открытым, т.к. практика арбитражных судов и судов общей юрисдикции различается. Кроме того, 18 ноября в первом чтении принят законопроект, устраняющий этот «пробел»: участник общества при ликвидации общества или выходе из него сможет уменьшить полученный доход на сумму документально подтвержденных расходов (2).

(2) Законопроект № 584734-6

Представляет интерес налогообложение самого Общества при выходе его участника, получившего оплату действительной стоимости доли имуществом (например, нежилой недвижимостью, для обособления которой и можно использовать выход). При этом возникают следующие вопросы по налогообложению (их нет при выплате стоимости доли деньгами):

1) Общество применяет ОСН.

НДС.

По общему правилу, реализация товаров (за исключением операций, указанных в п. 3 ст. 39 НК РФ) признается объектом обложения НДС (пп. 1 п. 1, п. 2 ст. 146 НК РФ). В данном случае, согласно п. 1 ст. 154 и ст.39 НК РФ, налоговая база по НДС определяется как превышение стоимости переданных товаров над суммой первоначального взноса участника (без включения в нее НДС). При этом, в отношении части товаров, передаваемой в пределах первоначального вклада, ранее принятый к вычету НДС следует восстановить для уплаты в бюджет и включить в стоимость этой части товаров (пп. 4 п. 2 ст. 170 НК РФ).

Налог на прибыль.

По мнению Минфина, при выплате действительной стоимости доли участника имуществом возникает доход от реализации. Но этот подход вызывает обоснованные сомнения, т.к. при передаче имущества в счет оплаты действительной стоимости доли выбывающего участника общество исполняет свои обязательства перед ним и, следовательно, не получает какой-либо экономической выгоды. Подобная позиция находит свое отражение в судебной практике.

Арбитражные суды указывают, что при передаче имущества в счет оплаты действительной стоимости доли не признают стоимость переданного имущества реализацией. Поэтому и налогооблагаемой базы не возникает.

2) ООО применяет УСН.

Налогоплательщики, применяющие УСН, учитывают при определении объекта налогообложения доходы от реализации товаров (работ, услуг) и внереализационные, как и ООО, находящиеся на ОСН.

Вопроса по налогообложению НДС не возникает, т.к. при применении УСН Общество от его уплаты освобождено.

Подводя итоги, нужно заметить, что выход участника из ООО иногда может служить способом выведения имущества под льготный режим налогообложения или осуществление физическим лицом функций хранителя активов, но при этом необходимо иметь ввиду, что это имеет и свои негативные последствия, к ним можно отнести:

- утрату юридического основания для контроля за компанией и дальнейшего получения доходов от ее деятельности;

- необходимость решения вопросов, касающихся дальнейшего использования имущества, перешедшего в собственность экс-участника;

- поиск новых юридических конструкций для дальнейшего взаимодействия вышедшего участника и ООО (как вариант, возможность рассмотрения создания нового юридического лица или образование простого товарищества).

Кроме того, необходимо учитывать и достаточно большой размер налогов для ООО (в частности, НДС), если участнику при выходе действительная стоимость доли передается имуществом, а не денежными средствами. Поэтому принимая решение обособить имущество ООО путем его выдачи при выходе участника, требуется просчет экономической целесообразности этого способа.

Малый бизнес в России пользуется особыми, предназначенными только для него, льготами. Государство идёт на то, чтобы уменьшить налоговую и административную нагрузку малого бизнеса, получая взамен рост занятости населения и снижение социальной напряжённости. Что означает определение «субъекты малого предпринимательства» и кто к ним относится в 2018 году?

Субъект малого предпринимательства – это российская коммерческая организация или индивидуальный предприниматель, которые нацелены на получение прибыли. В эту категорию также попадают:

крестьянские (фермерские) хозяйства;

производственные и сельскохозяйственные кооперативы;

хозяйственные партнерства.

Некоммерческая организация, а также унитарное муниципальное или государственное учреждение не является субъектом малого бизнеса.

Критерии отнесения к субъектам малого предпринимательства в 2018 году устанавливает государство. Основные требования, при соблюдении которых возможно отнесение бизнесмена к субъектам малого и среднего предпринимательства (МСП), касаются численности работников и размера получаемого дохода. Кто является МСП, т.е. относится к субъектам малого предпринимательства, определяет закон от 24.07.2007 N 209-ФЗ в статье 4. Рассмотрим эти критерии с учётом нововведений.

Благодаря поправкам, внесённым в закон № 209-ФЗ, большее количество предприятий и ИП могут быть причислены к малому бизнесу.

Максимально допустимая сумма годовой выручки без НДС за предыдущий год для микропредприятий выросла с 60 до 120 млн рублей, а для малых предприятий - с 400 до 800 млн рублей.

Возросла разрешённая доля участия в уставном капитале малого предприятия других коммерческих организаций, не являющихся субъектами малого и среднего предпринимательства – с 25% до 49%.

А вот допустимая среднесписочная численность работников не изменилась: не более 15 человек для микропредприятий и не более 100 человек для малого предприятия.

|

Категория субъекта МСП |

Выручка без НДС за год |

Среднесписочная численность работников |

|

Микропредприятие |

120 млн рублей |

не более 15 человек |

|

Малое предприятие |

800 млн рублей |

не более 100 человек |

|

Среднее предприятие |

2 млрд рублей |

не более 250 человек |

В отношении индивидуальных предпринимателей действуют такие же критерии разделения на категории бизнеса: по годовой выручке и численности работников. Если у ИП нет работников, то его категория МСП определяется только по размеру выручки. А всех предпринимателей, работающих только на патентной системе налогообложения, относят к микропредприятиям.

Продлён период, в течение которого бизнесмен продолжает считаться субъектом МСП, даже если им был превышен допустимый лимит по численности работников или полученной выручке. До 2016 года это было два года, а теперь – три. Например, если лимит был превышен в 2017 году, то организация утратит право считаться малой только в 2020 году.

Как быть в ситуации, если статус малого предприятия утрачен из-за достижения действовавшего ранее лимита в 400 млн рублей, ведь он ниже установленного сейчас? Минэкономразвития считает, что после вступления в силу акта Правительства РФ от 13.07.15 № 702, такое предприятие может вернуть статус малого, если годовая выручка не превышает 800 млн рублей.

С середины 2016 года действует Единый реестр субъектов малого и среднего бизнеса. На портале Федеральной налоговой службы размещён перечень, в которой включены все субъекты малого и среднего предпринимательства РФ. Сведения о субъектах МСП вносятся в реестр автоматически, на основании данных из ЕГРЮЛ, ЕГРИП и налоговой отчётности.

В открытом доступе находится следующая обязательная информация:

наименование юридического лица или полное имя ИП;

ИНН налогоплательщика и его место нахождения (жительства);

категория, к которой относятся субъекты малого и среднего предпринимательства (микро, малое или среднее предприятие);

сведения о кодах деятельности по ОКВЭД;

указание на наличие лицензии, если вид деятельности бизнесмена относится к лицензируемым.

Кроме того, по заявлению бизнесмена, относящегося к субъектам малого и среднего предпринимательства, в реестр можно внести дополнительные сведения:

о производимой продукции и ее соответствии критериям инновационной или высокотехнологичной;

о включении субъекта МСП в программы партнёрства с государственными заказчиками;

о наличии контрактов, заключённых в качестве участника госзакупок;

полную контактную информацию.

Чтобы передать в Единый реестр эти данные, надо авторизоваться в сервисе передачи информации с помощью, усиленной квалифицированной электронной подписи.

После формирования официального реестра субъекты малого бизнеса больше не обязаны подтверждать документами, что соответствуют этому статусу для участия в программах господдержки. Раньше для этого требовалось предоставлять годовую бухгалтерскую и налоговую отчётность, отчёт о финансовых результатах, сведения о среднесписочной численности работников.

Проверить сведения, относящиеся к субъектам малого и среднего предпринимательства, и их достоверность можно, сделав в Реестре запрос информации по ИНН или наименованию. Если вы обнаружите, что данных о вас нет или они недостоверны, то надо направить оператору Реестра заявку на проверку сведений.

Заключение

В 2018 году государство по своим программам будет продолжать стимулировать активный прогресс малого бизнеса, в том числе будут действовать субсидии при уплате процентов по кредиту.

Следовательно, все предусмотренные меры государственной поддержки малого инновационного предпринимательства свидетельствуют о серьёзных намереньях государства реализовать весь скрытый и преподнести на новый уровень уже имеющийся инновационный потенциал российского малого бизнеса.

Мероприятия по поддержке малого бизнеса осуществляются в рамках государственной программы РФ «Экономическое развитие и инновационная экономика» и приоритетного проекта «Малый бизнес и поддержка предпринимательской инициативы». В 2018 году на них предусмотрено 15,9 млрд рублей. Также в целях увеличения кредитной поддержки субъектов малого бизнеса банком России предусмотрен совокупный лимит в размере 175 млрд рублей по рефинансированию кредитов малому и среднему бизнесу, выданных в рамках программы стимулирования кредитования [2].

Однако до сих пор современное МП показывает низкую жизнеспособность, что связано с негативным воздействием внешней среды и высокой раскованностью любых инноваций.

В результате исследования можно сделать вывод, что для достижения поставленных целей также следует сформулировать основные приоритеты развития малого бизнеса в РФ:

- разработать единую нормативно - правовую систему регулирования нормативно - правовой базы регулирования деятельности малого бизнеса;

- усилить региональную составляющую в системе поддержки малого предпринимательства;

- поддержать кооперации между субъектами инновационного предпринимательства, стимулировать их к совместной деятельности по разработке и внедрению наукоёмкой продукции;

- обеспечить комплексную ресурсную поддержку малого бизнеса;

- снизить административные барьеры, которые ограничивают возможности малых предприятий в лицензировании деятельности, сертификацией и стандартизацией наукоёмкой продукцией, патентирования и защиты интеллектуальной собственности;

- активно реализовывать различные способы коммерциализации технологий.

Осуществление вышеперечисленных направлений поддержки малого предпринимательства со стороны государства позволит сформировать условия для развития малого бизнеса в различных отраслях экономики Российской Федерации, а также будет способствовать экономическому росту страны и укреплению её позиций на мировом рынке.

Решение этих и других проблем позволит малому бизнесу выйти на новый уровень развития.

По результатам проведенного исследования можно сделать вывод, что предпосылок для бурного роста российского бизнеса в 2018 году нет. Для развития малого бизнеса так и не решены фундаментальные проблемы: административные барьеры, непрозрачная налоговая и судебная система, рентные отношения с контрольно-надзорными органами, недостаток оборотных средств и сложности с доступом к кредитным финансовым ресурсам.

На основе проведенного анализа стоит выделить особую заинтересованность в дальнейшем становлении сектора малого предпринимательства, т.к. он вносит не малый вклад в ВВП страны, а экономические, научно-технические и социальные трудности решаются в том числе и выходом на российский рынок малого бизнеса.

Список литературы

- Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 №39-ФЗ (ред. от 28.12.2013г.) принят ГД ФС РФ 15.06.1998 г. // Консультант Плюс: комп. справ. правовая система [Электронный ресурс]/ Компания «Консультант Плюс». - Электрон. дан. - М. - URL: http://www.consultant.ru/document/cons_doc_LAW_156882, свободный. – Загл. с экрана. – Яз. рус.

- Об иностранных инвестициях в Российской Федерации: фед. закон от 09.07.1999 г. № 160-ФЗ (ред. от 05.05.2014г.): принят ГД ФС РФ 25.06.1999 г. // Консультант Плюс: комп. справ. правовая система [Электронный ресурс]/ Компания «Консультант Плюс». - Электрон. дан. - М. - URL: http://www.consultant.ru/document/cons_doc_LAW_165199, свободный. – Загл. с экрана. – Яз. рус.

- О некоторых вопросах методологии экономического кризиса [Электронный ресурс]/www.finanal.ru. - Электрон. дан. – М. URL: http://finanal.ru/009/%D0%BE- свободный.- Яз. Рус.

- О специальных экономических мерах: фед. закон от 30.12.2006 №281-ФЗ принят ГД РФ 30.12.2006 г. // Консультант Плюс: комп. справ. правовая система [Электронный ресурс]/ Компания «Консультант Плюс». - Электрон. дан. - М. - URL: http://www.consultant.ru/document/cons_doc_LAW_64883/, свободный. – Загл. с экрана. – Яз. рус.

- О федеральном бюджете на 2015 год и плановый период 2016 и 2017 годов: фед. закон от 01.12.2014. № 384-ФЗ (ред. от 28.11.2015г.): принят ГД ФС РФ 21.11.2014г. // Консультант Плюс: комп. справ. правовая система

- [Электронный ресурс]/ Компания «Консультант Плюс». - Электрон. дан. - М. - URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=189653&fld=134&dst=1000000001,0&rnd=0.9364665913870034, свободный. – Загл. с экрана. – Яз. рус.

- Адрианов А.Ю. Инвестиции/А.Ю. Адрианов и др.-М.: Проспект, 2013.- 590 с.

- Айнабек К.С. Теория общественного хозяйствования (Альтернатива экономической теории и экономикса)/ К. С. Айнабек. – Караганда: КЭУК, 2014. – 608 с.

- Акулов В. Б. Макроэкономика. Учебное пособие/ В. Б. Акулов.- М.: Флинта: МПСИ, 2008.- 392 с. Белых В. Социально-экономические последствия глобального экономического кризиса в России: правовые инструменты сдерживания и преодоления/ В. Белых//Бизнес, менеджмент и право.-2009. - №2.- URL: http://www.bmpravo.ru/show_stat.php?stat=339

- Бланк И. А. Инвестиционный менеджмент/ И.А. Бланк.- М.: Эльга, Ника-Центр, 2008. — 448 с.

- Бляхман Л. От глобального кризиса к новому экономическому порядку / Л. Бляхман // Проблемы современной экономики. – 2009. – № 01. – С. 8-17

- Богачева Т. Понятие кризиса и механизм его возникновения/ Т. Богачева// Вестник ассоциации вузов туризма и сервиса. – 2009. – № 2. – С. 60–68

- Бойко А. Международные экономические санкции /А. Бойко//Наука, техника и образование. -2015, № 3

- Борисов А. Б. Большой экономический словарь/ А. Б. Борисов. – М.: Книжный мир, 2003. – 895 с.

- Брусникина А. Современное развитие экономики России в условиях санкций/ А. Брусникина// Экономика и управление в XXI веке: тенденции развития. – 2015. -№20. – С.8-12

- Булатова А., Абелгузин Н. Влияние санкций на экономику России/ А. Булатова, Н. Абелгузин// Актуальные проблемы экономики и права. – 2015. - №3 (35). – С. 26-37

- В фокусе кредитного рейтинга [Электронный ресурс]/Радио Свобода. - Электрон. дан. – М. URL: http://www.svoboda.org/content/article/26652694.html, свободный.- Яз. рус. – «Мусорный» рейтинг России потянул рубль вниз [Электронный ресурс]/Иносими.ру. - Электрон. дан. – М. URL: http://inosmi.ru/russia/20150127/225853484.html, свободный.- Яз. рус.

- Виды экономических кризисов [Электронный ресурс]/studopedia.ru. – Электрон. дан. – М. URL: http://studopedia.ru/2_14265_vidi-ekonomicheskih-krizisov.html, свободный.- Яз. рус.

- Видяпин В. И. Экономическая теория/ В.И. Видяпин, А.И. Добрынин [и др.]. – М: ИНФРА, 2003. – 714 с.

- Выступление первого заместителя Председателя Банка России Ксении Юдаевой на сессии «Государственный долг – порок или добродетель» Гайдаровского форума/ [Электронный ресурс]/Банк России. - Электрон. дан. – М. URL: http://www.cbr.ru/press/print.aspx?file=press_centre/Yudaeva_13012016.htm&pid=st&sid=ITM_64099, свободный.- Яз. рус.

- Вхождение России в кризис (конец 2014 - начало 2015 года). Бюллетень социально-экономического кризиса в России// Аналитический центр при Правительстве Российской Федерации.- 2015. – выпуск №1. – С. 2-11.

- Голяшев. А., Мишина О. «Вхождение России в социально-экономический кризис: тенденции 2015 года и сравнительный анализ». Аналитический доклад/ А. Голяшев, О. Мишина//Аналитический центр при Правительстве Российской Федерации.-2015. - С. 2-11

- Голяшев. А., Мишина О. Динамика потребления населения России в условиях кризиса. Бюллетень социально-экономического кризиса в России/ А. Голяшев, О. Мишина// Аналитический центр при Правительстве Российской Федерации.- 2015. – выпуск №4. – С. 3-19.

- Голяшев. А., Мишина О.Положение регионов России в условиях кризиса. Бюллетень социально-экономического кризиса в России/ А. Голяшев, О. Мишина // Аналитический центр при Правительстве Российской Федерации.- 2015. – выпуск №3. – С. 9-24.

- Госдолг Японии обновил рекорд [Электронный ресурс]/Кто в курсе. - Электрон. дан. – М. URL: http://ktovkurse.com/redaction/gosdolg-yaponii-obnovil-rekord-1053-kvadrilliona-ien, свободный.- Яз. рус.

- Графики инфляции в России по годам[Электронный ресурс]/СтатБюро. - Электрон. дан. – М. URL: https://www.statbureau.org/ru/russia/inflation-charts-yearly, свободный.- Яз. рус.

- ПОНЯТИЕ И ВИДЫ СУБЪЕКТОВ ПРАВООТНОШЕНИЙ В РФ

- Прекращение предпринимательской деятельности индивидуальным предпринимателем

- Теоретические основы изучения агрессии и ее проявления

- Содержание принципа разделения властей

- Правовое положение общества с ограниченной ответственностью (МЕСТО ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ В СИСТЕМЕ ЮРИДИЧЕСКИХ ЛИЦ И ЕГО ПРАВОВАЯ ОСНОВА )

- ПРАВОВОЕ ПОЛОЖЕНИЕ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ (Понятие общества с ограниченной ответственностью)

- Коммерческие риски и способы их уменьшения (на примере конкретной организации)

- Теория ожиданий и теория справедливости.

- Корпоративная культура в организации( ОБЩИЕ ПОНЯТИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ В ОРГАНИЗАЦИИ)

- Корпоративная культура в организации (Основные определения понятия «корпоративная культура»)

- Методы психологического воздействия на персонал трудового коллектива (Методы психологического воздействия на персонал трудового коллектива)

- Стратегии поведения руководителей в условиях конфликтной деятельности (Понятие конфликта, причины возникновения)