Коммерческие риски и способы их уменьшения (на примере конкретной организации)

Содержание:

Введение

Предпринимательская деятельность в сфере коммерции неизбежно сопряжена с риском. Любые решения в деятельности предпринимателю приходится принимать в условиях неопределенности, когда надо из нескольких возможных вариантов выбрать один, оптимальный.

Риск - это один из неизбежных, но достаточно важных элементов любой деятельности, которая осуществляется под влиянием многих факторов, ориентирована на достижение определенных результатов и требует для достижения этих результатов принятия решений.

В любой сфере деятельности риск понимается как экономическая категория, которая отражает возможность возникновения неблагоприятной ситуации или неудачного исхода деятельности (производственно-хозяйственной, финансовой, инновационной).

Добиваясь наибольшей эффективности организации и осуществления актов купли-продажи, предприниматель-коммерсант постоянно сталкивается с возможностью не только не получить ожидаемую прибыль, но и потерять то, что он уже имеет. Это может быть вызвано различными причинами: и неблагоприятными природными условиями, и деятельностью конкурентов, и неумелыми действиями самого предпринимателя и др.

Следовательно, возникает необходимость оценить риск, постараться его предвидеть и снизить до минимума возможные отрицательные последствия. Если действия, сопряженные с риском, оказываются неизбежными, то нужно научиться разумно рисковать.

Под риском в общем смысле этого слова понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и неправильных действий человека.

Под термином «коммерческий риск» подразумевается риск, связанный с хозяйственной деятельностью предприятия и с ее конечным финансовым результатом. Другими словами, коммерческий риск - это угроза того, что предприниматель понесет возможный ущерб или убытки (потери) в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал.

В последнее время проявляется все больший интерес к риску, изучению приемов и методов управления риском и безопасностью. Актуальность данной тематики обусловлена как внешними, так и внутренними причинами. К числу внешних причин следует отнести усиление глобализации рыночных процессов и вследствие этого рост конкуренции в достаточно жесткой форме, сокращение жизненного цикла товаров, индивидуализацию потребительских качеств товаров, вовлечение все большего числа мелких и средних предпринимателей, увеличение количества видов рисков и тяжести их последствий. К внутренним причинам можно отнести неумение адаптироваться к переменам, отсутствие реалистического прогнозирования, отсутствие стратегической фокусировки, разрозненность информационных систем и т.д.

Цель данной работы состоит в том, чтобы рассмотреть понятие коммерческого риска в деятельности фирмы и пути его снижения. Для достижения данной цели были поставлены следующие задачи:

- раскрыть понятие и сущность коммерческого риска;

- рассмотреть основные методы оценки коммерческого риска;

- исследовать пути снижения коммерческого риска.

1. Теоретические основы управления коммерческими рисками

1.1 Понятие, сущность рисков

Закон РФ «О предприятиях и предпринимательской деятельности» определяет предпринимательство, как «инициативную, самостоятельную деятельность граждан и их объединений, осуществляемую на свой страх и риск, под свою имущественную ответственность и, направленную на получение прибыли».

Предпринимательская деятельность содержит некоторый риск, который должен взять на себя подрядчик, определив природу и степень этого риска.

Таким образом, юридически установлено, что осуществление предпринимательской деятельности в любой форме связано с риском.Риск - это деятельность, связанная с преодолением неопределенности в неизбежной ситуации выбора, в ходе которой можно количественно и качественно оценить вероятность достижения желаемого результата, неудачу и отклонение от цель.

В общем случае под риском понимается возможность возникновения неблагоприятного события, приводящего к различным типам убытков. В предпринимательской деятельности под «риском» понимается вероятность того, что компания потеряет часть своих ресурсов, получит меньший доход или понесет дополнительные расходы в результате определенной производственной и финансовой деятельности.

В феномене «риска» можно выделить следующие элементы, отношение которых составляет его сущность:

• возможность отхода от намеченной цели, для которой была достигнута выбранная альтернатива;

• вероятность достижения желаемого результата;

• неуверенность в достижении цели;

• возможность материальных, моральных и иных потерь, связанных с реализацией выбранной альтернативы в условиях неопределенности.

Факторы риска определяются на основе анализа политической, экономической и финансовой политики как отдельных стран, так и всего мирового сообщества в целом.

Факторы риска являются одной из самых сложных частей и в то же время одной из ключевых областей управления рисками.

Факторный анализ намного сложнее, чем любой другой, потому что одни и те же факторы в разных условиях оказывают неодинаковое влияние на рынок или могут стать абсолютно незначительными. Необходимо знать взаимозависимость и взаимное влияние различных факторов, отражающих отношения между различными государствами, историю их развития, определять совокупный результат различных экономических мер и устанавливать связь между событиями. которые абсолютно не связаны с первого взгляда.

Можно отметить следующие функции риска:

- Стимулирующая функция риска, которая проявляется в двух аспектах:

- конструктивный аспект, который состоит в исследовании источников риска при проектировании операций и систем, конструировании специальных устройств, операций, форм сделок, исключающих или снижающих возможные последствия риска как отрицательного отклонения;

- деструктивный аспект, который проявляется в том, что реализация решений с неисследованным или необоснованным риском может приводить к реализации объектов или операций, которые относятся к авантюрным, волюнтаристским;

- Защитная функция риска имеет так же два аспекта:

- историко-генетический аспект состоит в том, что юридические и физические лица вынуждены искать средства и формы защиты от нежелательной реализации риска;

- социально-правовой аспект заключается в объективной необходимости законодательного закрепления понятия «правомерности риска», правового регулирования страховой деятельности.

- Компенсирующая функция риска может обеспечить компенсирующий эффект (положительная компенсация), т.е. дополнительную по сравнению с плановой прибыль в случае благоприятного исхода (реализации шанса).

- Социально-экономическая функция риска, которая состоит в том, что в процессе рыночной деятельности риск и конкуренция позволяет выделить социальные группы эффективных собственников в общественных классах, а в экономике - отрасли деятельности, в которых риск приемлем. Вмешательство государства в рисковые ситуации на рынках (включая гарантии, например, в финансово-кредитной сфере) ограничивает эффективность социально-экономической функции риска. В социальном плане это искажает принципы равенства для всех участников рынка из различных отраслей хозяйства, что может порождать дисбаланс рисков в отраслях экономики. [1]

1.2 Понятие коммерческого риска, его основные характеристики, виды

Согласно рейтингу основных направлений бизнеса, одной из разновидностей предпринимательского риска является предпринимательский риск.Деловой риск является неотъемлемой частью и отличается от общей концепции «финансового риска» и определяется экономистами как риск, который является неотъемлемой частью процесса продажи (т.е. покупки и продажи) товары и услуги [2].

Любая сделка с товарно-денежными отношениями несет определенный коммерческий риск. В частности, риск заключается в том, что из-за внезапного изменения рыночных условий или из-за других факторов стоимость конкретных товаров и услуг значительно меняется, и в этом случае продавец (который имеет Проданный товар по цене ниже его текущей стоимости) остается в убытке. или покупатель (который переплатил товар).

Коммерческие риски возникают по ряду причин:

• снижение объемов продаж из-за снижения спроса,

• увеличение цены покупки,

• потеря товара,

• увеличение расходов, включенных в стоимость товаров,

• списание или амортизация товара по отношению к условиям транспортировки или хранения.

Следует понимать, что бизнес-риски - это полностью экономическая концепция, которую можно анализировать и прогнозировать, и она вовсе не является чем-то фатальным, как риск, присутствующий в игре. [2]

Существуют различные методы оценки риска (или, как их еще называют, методы управления рисками), суть которых заключается в оценке степени риска (приемлемый, критический, катастрофический) и разработке мер по диверсификации (предотвращению) рисков путем уменьшения их вероятности

Однако бизнес-риски сами по себе не являются чем-то единообразным и предсказуемым в одном и том же сценарии. Действительно, тот факт, что коммерческие риски связаны с товарно-денежными операциями, отличает только эту группу финансовых рисков, но суть бизнес-рисков не ограничивается этим. Поэтому существует классификация бизнес-рисков, которая включает в себя основные факторы, которые могут помешать успеху бизнеса.

Таким образом, коммерческие риски включают имущественные риски, которые включают в себя ситуации, связанные с серьезной потерей имущества по причинам, которые не зависят непосредственно от него (неисправность или перегрузка конкретной технической или технологической системы), кража, кража, саботаж и др.

Говоря о производственных рисках, применяемых к коммерческому компоненту, они относятся к рискам, вызванным возможной остановкой производства из-за форс-мажорных обстоятельств: повреждения или разрушения оборудования, транспортных средств, запасов сырья и т. п. или отсутствие внедрения новых технических средств в производственный цикл и технологические мероприятия.

Коммерческие и коммерческие риски, связанные с прямыми торговыми операциями, встречаются гораздо чаще и могут принимать конкретные формы, такие как несвоевременные платежи одной из сторон сделки, отказ покупателя приобрести товары, банальный дефолт при получении товара полностью или частично оплачен и т. д. Коммерческие риски также имеют финансовую составляющую, которая отражает вероятность потерь от торговых операций из-за снижения покупательной способности денег (инфляция) или необоснованных инвестиций.

Однако наиболее распространенными бизнес-рисками являются риски, связанные с перевозкой грузов, риски транспорта. Транспортные чрезвычайные ситуации настолько распространены и, к сожалению, даже предсказуемы, что существуют официальные национальные и международные классификации коммерческих транспортных рисков. Транспортные риски делятся на несколько групп и регулируются определенными положениями, которые определяют права и обязанности каждой стороны, участвующей в сделке, в конкретной ситуации. В международной практике случаи перевозки делятся на четыре группы: E (товары находятся на складах продавца), F (заказ в основном предназначен для морских перевозок), C (продавец принимает на себя ответственность за перевозка товаров, но не берет на себя никаких рисков) и D (продавец перевозит товары со всеми возможными транспортными рисками)[12, с.48]

Таким образом, учитываются различные виды бизнес-рисков, с которыми может столкнуться предприниматель, для которых очень важно иметь четкую картину наиболее вероятных рисков для его компании и для конкретного проекта. Если подрядчик или менеджер действует без учета рисковых ситуаций, управленческие решения принимаются им в условиях неопределенности, что значительно увеличивает риск негативных результатов его деятельности и, как следствие, материального ущерба, Мораль и др.

Далее рассмотрим методы оценки бизнес-рисков.

1.3 Методы оценки коммерческого риска

В основе управления риском, направленного на снижение вероятности наступления негативных последствий и величины возможного ущерба, лежит оценка риска, характеризующая степень неопределенности результата производственно-хозяйственных операций.

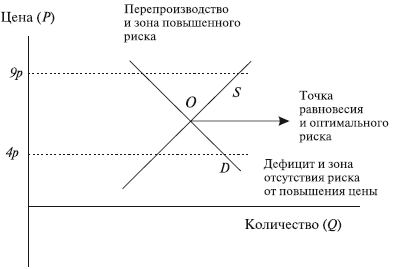

Уровень коммерческого риска зависит от соотношения спроса и предложения, т. е. от рыночного равновесия (рис. 1).

Рис. 1 Анализ взаимосвязи рыночного равновесия и коммерческого риска

4 р – дефицит, поскольку спрос на количество продукции превышает предложение этой продукции, т. е. Qd > Qs. Это зона отсутствия риска, так как товара не хватает и его будут покупать, даже если цена увеличится. 9 р –перепроизводство, потому что спрос на количество продукции ниже предложения этой продукции, т. е. Qd < Qs. Это зона повышенного риска от увеличения цены, поскольку в любом случае наблюдается перепроизводство и затоваривание, а при повышении цены этот процесс прогрессирует. О – точка равновесия и оптимального риска. На товар по конкретной цене всегда находится покупатель, и уровень ценового риска минимален.

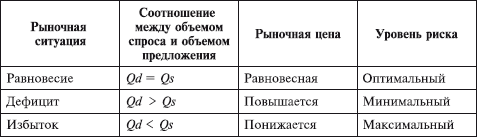

Данные о соотношении коммерческого риска и рыночного равновесия приведены в таблице 1.

Таблица № 1.Соотношение между коммерческим риском и рыночным равновесием

Оценка риска представляет собой совокупность процедур идентификации факторов, причин его возникновения, анализа возможностей и последствий проявления риска.

Существуют различные методы оценки коммерческого риска: количественные, экспертные, аналитические, метод аналогий. В данной курсовой работе будет использован метод экспертной оценки коммерческого риска предприятия ООО «АФРОДИТА». Рассмотрим данные методы по подробнее.

Количественные методы оценки риска. Одним из наиболее распространенных подходов к количественной оценке риска является использование выражения (1):

R = НП × р (1)

где НП – величина потерь;

р – вероятность наступления рискового события.

Степень риска определяется как произведение ожидаемого ущерба на вероятность того, что такой ущерб произойдет. [3]

Процесс количественной оценки состоит в определении вероятности воздействия риска и характера его влияния на показатели деятельности предприятия. Существующие виды количественной оценки риска могут быть классифицированы по следующим признакам:

- В соответствии с характером используемой исходной информации:

- априорная оценка, основанная на теоретических положениях и выражающая требования к будущим последствиям определенных решений, событий;

- эмпирическая оценка, при проведении которой используются фактические отчетные данные за прошедший период времени.

- В зависимости от стадии принятия решения (временной аспект риска): оценка «стартового» риска - в идее, проекте, замысле и «финального» - в уже принятом решении, совершенном действии.

- В соответствии с полученным результатом: оценка обособленных, отдельных видов риска и комплексного, совокупного его уровня.

- В зависимости от степени объективности оценки: субъективная (например, основанная на результатах опроса экспертов), объективная (проводимая на основе статистической информации за продолжительный период времени).

Экспертный метод. С помощью этого метода предполагается собирать и изучать оценки, сделанные различными специалистами (этой компанией или внешними экспертами) относительно вероятности различных уровней потерь. Оценки основаны на всех факторах финансового риска, а также статистических данных. Внедрение метода экспертной оценки значительно усложняется, если количество показателей оценки невелико. Переменная и вероятная природа многих проектных процессов повышает роль экспертных оценок в определении экономических и финансовых показателей. Эти оценки довольно регулярно используются в отечественной и зарубежной практике. В течение переходного периода роль экспертных рекомендаций при определении соответствующих показателей значительно возрастает, поскольку показатели, используемые для расчета, не являются руководством.

Соответствующая экспертная оценка может быть получена как после проведения специальных исследований, так и с использованием опыта, накопленного ведущими специалистами. Увеличение рисков при реализации проекта требует более глубокой оценки критических моментов его реализации [4]

Актуальность проблемы внедрения и использования системы управления рисками в деятельности предприятия определяет наличие достаточно большого количества методов оценки рисков.

Классически можно выделить следующие подходы к оценке рисков:

• на основе расчета показателей, характеризующих последствия подверженности риску;

• на основе расчета показателей, характеризующих факторы подверженности риску;

• выявление показателей, отражающих не только последствия, но и возможность доказательства влияния рисков;

• с учетом вероятности эволюции его воздействия;

• на основе строительных моделей, сценариев развития событий при различных вариантах и условиях внешней и внутренней среды компании.

Первый подход к оценке рисков довольно прост и распространен. Он в основном используется для оценки «конечного» риска и состоит в определении значений показателей, характеризующих влияние риска на компанию. В целом, величина связанных с этим убытков и выгод рассматривается в качестве основных показателей, отражающих влияние риска. В этом случае влияние риска в большинстве случаев связано с уменьшением эффективности производства. Основным вариантом расчета и оценки риска с помощью этого подхода является расчет разницы между ожидаемыми и фактическими значениями показателей.

Второй подход основан на оценке текущей или будущей подверженности риску. В то же время анализируются показатели, характеризующие факторы риска; это называется анализ факторного риска. Оценка показателей, характеризующих факторы подверженности риску, позволяет определить основные источники риска, их значение в текущей ситуации. В качестве ситуационного анализа используются методы внутреннего фактора риска, аудита, бизнес-анализа и финансового анализа. В дополнение к финансовым коэффициентам, другие показатели также используются для оценки финансовых рисков.

В частности, можно оценить уровень коммерческого риска с достаточной степенью достоверности, используя такие показатели, как уровень дебиторской задолженности и задолженности; объемы (показатели) реализации продукции; уровень потерь при транспортировке продукции; индексы цен на продукцию.

Рассматриваемые методы оценки основаны на анализе факторов риска или результатов и соответствуют концепции его интерпретации как ситуативной характеристики компании. В то же время вероятность изменения влияния риска не анализируется, а динамизм и нестабильность бизнес-среды не принимаются во внимание. Более полная и полная оценка связана с определением риска как количественной вероятностной экономической категории.

В системе управления рисками используются экономические и статистические методы для получения более разумного результата оценки риска. Этот подход, предложенный в модели Марковица, основан на характерном распределении социально-экономических явлений с использованием закона нормального распределения. Экономико-статистический метод основан на изучении статистики показателей, характеризующих влияние риска, с целью определения вероятности события, установления величины риска. Вероятность означает возможность получить конкретный результат. Риск оценивается на основе математических ожиданий, дисперсии, стандартного отклонения и коэффициента вариации.

На основе подхода, предложенного Марковицем, были разработан и другие методы оценки рисков, например, метод VaR (Value at Risk - рисковая стоимость; стоимость под риском). Сутью данного метода является четкий и однозначный ответ на вопрос, возникающий при проведении финансовых операций: какой максимальный убыток рискует понести инвестор за определенный период времени с заданной вероятностью. VAR - это величина потерь, такая, что потери в стоимости портфеля за определенный период времени с заданной вероятностью не превысят этой величины.

Определение VAR подразумевает знание функции распределения доходности портфеля за выбранный интервал времени. Если стандартное отклонение как мера риска определяет <ширину> плотности распределения доходности портфеля, то VAR определяет конкретное значение потерь в стоимости портфеля, соответствующее заданному весу <хвоста> распределения.

Как правило, интервал времени, для которого вычисляется значение VAR, составляет 1-10 дней, а уровень достоверности равен 95-99%. Например, значение VAR = -1 млн долл. для одного дня с уровнем достоверности 95% означает, что однодневные потери в стоимости портфеля в 95% случаев не превысят 1 млн долл. А значение VAR = -5 млн долл. для недельного интервала и уровня достоверности 95% означает, что ожидаемые потери в стоимости портфеля за неделю в 95% случаев не превысят 5 млн долл. [5] Рассчитанное значение VaR будет характеризовать то, что с заданной вероятностью изменение величины изучаемого актива при установленном объеме вложений не приведет к убыткам большим, чем величина VaR.

Трудности, возникшие при создании и исследовании экономико-статистических моделей, привели к появлению и развитию методов и моделей моделирования, позволяющих моделировать системы, связанные с большим количеством взаимодействующих систем и объектов.

Имитационная модель - это процедура расчета, которая формально описывает изучаемый объект и имитирует его поведение. Эти методы и модели включают, например, модели на основе графов, метод Монте-Карло и другие. Основная цель имитации - использование устройства для моделирования реальной системы с целью ее изучения, понимания ее свойств, ее характеристик.

Например, метод Монте-Карло основан на использовании имитационных моделей для создания многих сценариев.

Экспертные методы и модели особенно важны для решения сложных неформализуемых проблемных ситуаций, когда недостаточная и неточная информация не позволяет использовать чисто математические методы и модели. Эксперты предоставляют интуитивно-логический анализ изучаемой ситуации с количественными или порядковыми оценками процессов или явлений и формальной обработкой результатов экзаменов. Обобщенное экспертное заключение, полученное в результате лечения, рассматривается как решение проблемы. Мнения экспертов можно разделить на индивидуальные и коллективные. К первым относятся, например, метод «собеседования», аналитические заметки, написание сценария. Разнообразие экспертных мнений - это метод Дельфи.

Представленные концепции оценки риска имеют конкретное практическое и теоретическое значение. Возможности использования подходов, предусмотренных для оценки рисков деятельности компании, зависят от соответствия методологии определения влияния риска на определенные условия, свойств экономической среды, доступности справочные данные, уровень неопределенности и сложность эволюции ситуации риска. Результаты статистической, аналитической и экспертной оценки рисков формируют основу для принятия решений по управлению рисками.

1.4 Методы уменьшения коммерческого риска

Риск в бизнесе неизбежен. Поэтому компания должна разработать конкретную политику в отношении рисков. Основными направлениями политики риска являются: политика избегания риска, политика принятия риска, политика снижения риска. Политика предотвращения риска заключается в разработке таких мер, которые полностью исключают определенный тип экономического риска.

В основном это достигается путем отказа от проведения таких коммерческих операций, уровень риска которых чрезмерно высок. Эта политика является самой простой, но не всегда эффективной, потому что, избегая рисков, компания в то же время теряет возможность получать достаточно высокую прибыль.

Политика принятия риска означает готовность и способность хеджировать риск за свой счет. Такая политика уместна при стабильном финансовом положении компании, готовности расширять свой бизнес, но может привести к значительным неоправданным убыткам. Политика снижения риска предполагает снижение вероятности и объема потерь. Существуют методы и приемы, с помощью которых можно снизить риск коммерческой деятельности.

Наиболее используемыми и эффективными методами предотвращения и снижения риска являются: страхование (внутреннее и внешнее), диверсификация и ограничение. Первый метод не снижает сам риск, а компенсирует его негативные последствия. Два других метода уменьшают вероятность и величину вероятных потерь.

Внешнее страхование - это передача риска (ответственности за негативные последствия) за определенное вознаграждение другой организации (страхование бизнеса). Это может включать страхование имущества предприятий, фрахт при транспортировке, страхование от несчастных случаев и другие виды страхования. Внутреннее страхование осуществляется внутри самой компании. Это достигается путем создания специальных средств на случай ущерба. Перечень этих средств и размер относящихся к ним отчислений определяются уставом общества. Их источником является прибыль.

Диверсификация - это процесс распределения средств между различными объектами, которые не имеют прямого отношения друг к другу. Это позволяет снизить риск, так как можно предположить, что ситуация риска возникает одновременно во всех установках. Есть много способов диверсификации.

Диверсификация видов экономической деятельности предполагает использование различных возможностей для получения доходов и прибыли, то есть одновременного инвестирования в несколько разных компаний, создания филиалов в разных регионах и т. д. Диверсификация поставщиков включает в себя различные источники товаров. Диверсификация ассортимента предполагает включение в ассортимент компании товаров с противоположной целью спроса. Это позволяет снизить экономический риск в периоды временного снижения спроса на отдельные товары. Диверсификация «депозитного портфеля» предполагает размещение временно свободных денежных средств в разных банках, что снижает риск убытков в случае банкротства банка.

Ограничение предполагает создание системы ограничений размера транзакции. Это может быть ограничение на максимальный объем транзакции с партнером, максимальный размер запасов, максимальный объем кредита, предоставленного покупателю, максимальный размер депозита в банке и т. д. Любое снижение риска имеет цену. Это называется комиссией за снижение риска.

При внешнем страховании платой за снижение риска будет величина страховых взносов; при внутреннем страховании — это затраты на создание резервных фондов, использование диверсификации, как правило, ведет к снижению прибыли от каждого источника дохода. Аналогичное явление наблюдается и при лимитировании.

Следовательно, выбирая способ снижения риска необходимо учитывать его стоимость и целесообразность. [6]

2. Управление коммерческими рисками на примере ООО «АФРОДИТА»

2.1 Общая характеристика предприятия ООО «АФРОДИТА»

ООО «Наука-Бизнес-Медицина «АФРОДИТА» расположена по адресу: г. Санкт-Петербург, Графский переулок дом 7. Клиника открылась в 2000 году, а первого пациента приняла 3 марта 2001 г., существует в виде общества с ограниченной ответственностью, имеет Устав, лицензию на медицинскую деятельность. Предоставляемые услуги оказываются на платной основе населению.

Виды предоставляемых услуг:

- Стоматология: терапевтическая стоматология, хирургическая стоматология, ортопедическая стоматология и т.д.;

- Косметология: уход за лицом, уход за телом, аппаратная стоматология, инъекционная стоматология, неврология и т.д.

2.2 Выявление и оценка коммерческих рисков ООО «АФРОДИТА»

Как уже было отмечено выше, коммерческий риск представляет собой риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем. Оценка коммерческих рисков будет проводиться экспертным путем. Экспертные оценки будут включать балльную оценку вероятности наступления рискового события (от 0 до 5, где 0 - невероятное событие; 5 - реальное событие), а также балльную оценку величины возможного ущерба (от 0 до 5, где 0 - отсутствие ущерба; 5 - ущерб, равный величине активов предприятия).

Для начала рассмотрим коммерческие риски, связанные с воздействием так называемых форс-мажорных обстоятельств. В частности, они включают военные действия, мятеж, гражданские беспорядки, восстания, несчастный случай, пожар, взрыв, землетрясение, наводнение, стихийное бедствие, забастовку, конфликты между предпринимателями и рабочими, дефицит необходимых деталей, материалов, рабочей силы или транспорта, случаи введения эмбарго, ограничения, вызванные карантином, невозможностью получения импортных и/или экспортных лицензий или же их аннулирование. Форс-мажорные обстоятельства рассматриваются как в отношении РФ, так и в отношении стран, в которых находятся основные производственные мощности поставщиков климатической техники. Вероятность возникновения оценивается как 1; ущерб от возможной реализации рискового события достаточно велик - 4.

ООО «АФРОДИТА» является одним из ведущих игроков рынка продаж услуг по косметологии. В то же время следует отметить, что клиника «АФРОДИТА» отмечается довольно высокой степень конкуренции, в том числе и со стороны крупных фирм. Таким образом, возникает риск снижения объемов реализации из-за падения спроса на услуги по косметологии вследствие вытеснения его конкурирующими товарами. Вероятность наступления равна 2, так как рассматриваемое предприятие является одним из лидеров рынка с давней положительной репутацией. Ущерб от реализации рискового события оценивается как 3, что связано с широкой диверсификацией товара фирмы.

Риск зависимости от поставщиков, связанный с ограничением поставок товара, диктованием условий сделки, наличием других рычагов воздействия, оценивается невысоко с точки зрения вероятности. Это обусловлено высоким уровнем конкуренции. Вероятность наступления события равна 1; ущерб от наступления, включающий расходы на поиск нового поставщика, заключение договора, либо увеличение цены сделки в случае принятия условий поставщика, равен 2.

Также существует риск снижения объемов реализации под воздействием сезонности спроса. Частично воздействие данного риска смягчается за счет широкого ассортимента предлагаемых услуг, однако существуют демисезонные периоды, во время которых объем продаж косметологических услуг существенно снижается. Вероятность наступления события оценивается как 5 (регулярно происходит); ущерб от наступления события оценивается как 2 - вследствие той же диверсифицированности ассортимента.

Риск отказа клиента от оплаты услуг возникает крайне редко. Таким образом, вероятность возникновения риска оценивается как 1, величина возможного ущерба также равна 1.

Риск, связанный с низкой платежеспособностью покупателя. В отношении физических лиц данный риск практически нереализуем и связан с очень малой величиной убытков. Так же в некоторых случаях фирма теряет средства в размере дохода от альтернативного вложения данных денежных средств, а также инфляции. В совокупности вероятность реализации рискового события равна 3 (с учетом кризисного состояния экономики); величина возможного ущерба - 3.

Риск, связанный со снижением качества товара в процессе транспортировки, хранения, осуществляемого силами клиники «АФРОДИТА». Вероятность возникновения данного рискового события (без учета нормы брака) равна 2, что связано с высоким профессионализмом персонала, контролем, регламентированностью, качеством перечисленных этапов процесса обращения. Величина вероятного ущерба включает расходы на ликвидацию либо замену товара, неустойку, дополнительные расходы на транспортировку, хранение, зарплату; она также равна 2.

Далее рассмотрим риск, связанный с повышением закупочной цены товара. Вероятность наступления рискового события достаточно высока 4, что связано, прежде всего, с высоким темпом инфляции. Возможный ущерб от возникновения события оценивается невысоко 1.

Риск, связанный с работой персонала предприятия. Прежде всего, он связан с неверным анализом и прогнозированием конъюнктуры рынка сбыта; неэффективной организацией маркетинговой деятельности предприятия. Вероятность наступления такого события довольно низка 1, что обусловлено профессионализмом и высоким уровнем компетенции персонала, регулярным повышением квалификации, заинтересованностью в повышении результатов работы предприятия. Величина возможного ущерба оценивается как 3, так как в случае реализации предприятие может понести расходы, связанные с невозможностью продажи товара.

Следует отметить, что, разумеется, были рассмотрены не все коммерческие риски, их перечень значительно превышает приведенный здесь. Однако, перечисленные выше виды коммерческих рисков относятся к наиболее значимыми, что обуславливает необходимость их оценки и выбора мер воздействия и профилактики.

Представим оцененные экспертным путем выявленные риски, а также их интегральную оценку (индекс риска), в виде таблицы 2.

Индекс риска, или ранг риска, определяемый по формуле (2).

Ir = P × I (2)

Где: Ir - индекс риска (интегральная оценка)

Р - вероятность возникновения риска;

I - ожидаемая величина потерь.

Индекс риска дает возможность судить о степени воздействия и уровне риска. Степень воздействия показывает серьезность негативных последствий в будущем и показывает будущее развитие событий. Уровень риска характеризует степень его приемлемости для компании и показывает, нуждается ли риск в нейтрализации или нет. Если в деятельности предприятия выявляются недопустимые риски, то они обрабатываются в первую очередь.

Таблица № 2.Оценка вероятности, ущерба и интегральная оценка основных коммерческих рисков ООО «АФРОДИТА»

|

№ п/п |

Вид коммерческого риска. |

Вероятность (балл) |

Ущерб (балл) |

Индекс риска |

|

1 |

Риск форс-мажорных обстоятельств. |

1 |

4 |

4 |

|

2 |

Риск снижения объемов реализации из-за падения спроса на косметологические услуги вследствие вытеснения его конкурирующими услугами. |

2 |

3 |

6 |

|

3 |

Риск зависимости от поставщиков. |

1 |

2 |

2 |

|

4 |

Риск снижения объемов реализации под воздействием сезонности спроса. |

5 |

2 |

10 |

|

5 |

Риск отказа клиента от оплаты. |

1 |

1 |

1 |

|

6 |

Риск, связанный с низкой платежеспособностью покупателя. |

3 |

3 |

9 |

|

7 |

Риск, связанный со снижением качества товара в процессе обращения. |

2 |

2 |

4 |

|

8 |

Риск, связанный с повышением закупочной цены товара. |

4 |

1 |

4 |

|

9 |

Риск, связанный с работой персонала предприятия. |

1 |

3 |

3 |

Исходя из таблицы № 2 - Оценка вероятности, ущерба и интегральная оценка основных коммерческих рисков ООО «АФРОДИТА», наиболее значимыми рисками (по индексу риска) ООО «АФРОДИТА» являются риск снижения объемов реализации под воздействием сезонности спроса; риск, связанный с низкой платежеспособностью покупателя, риск снижения объемов реализации из-за падения спроса на косметологические услуги вследствие вытеснения его конкурирующими услугами.

Таким образом, были рассмотрены и оценены экспертным путем и выявлены наиболее значимые виды коммерческих рисков ООО «АФРОДИТА».

2.3 Способ уменьшения коммерческих рисков ООО «АФРОДИТА»

Для достижения основной цели управления рисками вам необходимо знать, какие методы управления рисками может использовать компания. В настоящее время существует множество методов управления рисками. В целом, существующие методы можно разделить на 6 групп: избегание, предупреждение, местоположение, рассеяние, передача, принятие.

Избежание риска - это решение не подвергаться определенному типу риска. Субъекты, использующие этот метод, отклоняют действие, если есть даже малейшие сомнения в его эффективности. Этот способ реагирования на этот риск является самым простым и наиболее радикальным, но при принятии решения о риске необходимо понимать, что полное избежание риска невозможно или маловероятно, а также что возможная прибыль от принятия решений риски могут значительно превышать потенциальные потери. В конце концов, избегание одного типа риска может привести к другим типам риска.

Можно сказать, что отказ от действий, связанных с риском, относится только к самым крупным и наиболее серьезным рискам. Что касается рисков ООО «АФРОДИТА», в рамках этого метода можно рекомендовать отказаться от ненадежных подрядчиков - особенно неплатежеспособных покупателей и поставщиков, которые не соблюдают условия контракта.Суть методов предотвращения риска заключается в том, что необходимо принимать превентивные меры для снижения вероятности возникновения неблагоприятных событий и минимизации их негативных последствий. В отношении рисков, может быть предложено принять превентивные меры, такие как бизнес-планирование, целевой маркетинг, обучение персонала и другие мероприятия.

Методы разделения рисков являются более гибкими инструментами управления. Эта группа методов включает в себя различные варианты диверсификации, например, диверсификацию бизнеса, под которой я понимаю увеличение количества используемых или готовых к использованию технологий, расширение спектра или спектра предоставляемых услуг, нацеливание на различные социальные группы потребители.

Диверсификация закупок сырья и материалов предполагает взаимодействие со многими поставщиками, что способствует ослаблению зависимости компании от ее «среды», ненадежности отдельных поставщиков сырья; если контрагент не соблюдает график поставок по разным причинам, в том числе по объективным причинам (авария, банкротство, форс-мажорные обстоятельства).

Компания может легко перейти на другого поставщика идентичных или аналогичных субпродуктов.При использовании метода передачи риска ответственность за уменьшение вероятности неблагоприятного события и за компенсацию за ущерб, связанный с ним, лежит на сторонней организации.

Самыми распространенными методами передачи риска являются:

- аутсорсинг,

- страхование,

- поручительство.

Аутсорсинг это передача сторонним организациям выполнения части операций либо функций предприятия. Этот метод может быть использован только в тогда, когда возможно четко определить опасность, контролировать факторы, влияющие на уязвимость и иметь эффективные механизмы передачи ответственности.

Для ООО «АФРОДИТА» в качестве методов профилактики риска, относящихся к данной группе, предлагается передать на аутсорсинг анализ, и прогнозирование конъюнктуры рынка сбыта, так как, возможно, специалисты в данной области смогут более качественно, обоснованно спрогнозировать направления изменения на рынках.

Страхование - это один из часто используемых методов управления рисками. Суть этого метода компенсации риска или покрытия убытка заключается в передаче ответственности за возмещение возможного ущерба другому субъекту, специализирующемуся на таких операциях, - страховой компании.

Для клиники ООО «АФРОДИТА» рекомендуется застраховать свою деятельность на случай форс-мажорных обстоятельств. Поручительство реализуется путем гарантирования сторонней организацией выполнения предприятием своих обязательств. Российское законодательство предусматривает возможность заключения договора поручительства.

Помимо рассмотренных методов управления рисками, предприятие может выбрать принятие риска с сохранением его на существующем уровне. Однако это не означает отказ от любых действий, направленных на компенсацию возможных потерь. Так, предприятие может создавать специальные резервные фонды, из которых будет производиться компенсация возникших убытков либо привлекать для этих целей кредиты и займы - в любом случае возникающие потери покрываются за счет собственных ресурсов. Областью применения данных методов являются риски с небольшой величиной возможного ущерба и, как правило, с невысокой вероятностью реализации.

Таким образом, были идентифицированы основные коммерческие риски ООО «АФРОДИТА», проведена оценка основных мер риска, определен индекс риска, выявлены наиболее значимые коммерческие риски, а также предложены мероприятия по профилактике выявленных коммерческих рисков.

Заключение

Современные определения риска можно отнести к классическим или неоклассическим теориям риска. Согласно рейтингу основных направлений бизнеса, одной из разновидностей предпринимательского риска является предпринимательский риск.Коммерческий риск - это риск, возникающий при продаже товаров и услуг, произведенных или приобретенных подрядчиком.

Основными причинами делового риска являются следующие: уменьшение объемов продаж из-за снижения спроса на товары, продаваемые компанией, выкупа конкурирующих продуктов и ограничений продаж; неожиданное уменьшение объема закупок по сравнению с запланированными закупками, что уменьшает размер общей бизнес-операции и увеличивает затраты на единицу объема проданных товаров; увеличить закупочную цену товара в процессе реализации предпринимательского проекта; снизить качество обрабатываемого товара (транспортировка, хранение), что приводит к снижению его цены; неожиданная потеря товара; трудности, возникающие при приеме товаров (услуг) покупателем, в частности задержка отказа, что увеличивает затраты компании; увеличенные издержки обращения по сравнению с ожидаемыми выплатой штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли для предпринимательской фирмы; отказ клиента от оплаты товара (услуги) качественного, соответствующего количества; низкая платежеспособность покупателя в момент совершения коммерческой сделки; обстоятельства непреодолимой силы.

Управление рисками, направленное на снижение вероятности неблагоприятных последствий и степени возможного вреда, основано на оценке риска, характеризующей степень неопределенности в результатах производственной и коммерческой деятельности. Оценка риска - это набор процедур для выявления факторов, причин их возникновения, для анализа возможностей и последствий проявления риска.

Различают качественную и количественную оценку рисков.В ходе данного курса работ были выявлены и экспертно оценены основные коммерческие риски клиники «АФРОДИТА». Оценка проводилась в несколько этапов: во-первых, были оценены основные меры риска - вероятность и ущерб; затем на их основе был определен так называемый индекс риска - комплексная оценка этого вида риска. На основании индекса риска были определены наиболее важные коммерческие риски клиники ООО «АФРОДИТА».

Кроме того, были предложены определенные меры воздействия коммерческого риска для их предотвращения.

Таким образом, в курсовой статье рассмотрены теоретические основы управления коммерческими рисками, а также их практическое применение на базе клиники ООО «Наука-Бизнес-Медицина» «АФРОДИТА».

Список литературы

1. Бадалова, А.Г. Управление рисками деятельности предприятия: Учебное пособие / А.Г. Бадалова, А.В. Пантелеев. - М.: Вузовская книга, 2015. - 234 c.

2. Балдин, К.В. Управление рисками в инновационно-инвестиционной деятельности предприятия: Учебное пособие / К.В. Балдин, И.И. Передеряев. - М.: Дашков и К, 2015. - 418 c.

3. Барикаев, Е.Н. Управление предпринимательскими рисками в системе экономической безопасности. Теоретический аспект: Монография / Е.Н. Барикаев, Н.Д. Эриашвили. - М.: ЮНИТИ, 2015. - 159 c.

4. Белов, П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 1: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. - Люберцы: Юрайт, 2016. - 211 c.

5. Викторова, Н.Г. Управление налогообложением и налоговыми рисками резидентов технопарков в сфере высоких технологий: Монография / Н.Г. Викторова. - М.: НИЦ ИНФРА-М, 2015. - 167 c.

6. Волков, А.А. Управление рисками в коммерческом банке: Практическое руководство / А.А. Волков. - М.: Омега-Л, 2016. - 156 c.

7. Воробьев, С.Н. Управление рисками в предпринимательстве / С.Н. Воробьев, К.В. Балдин. - М.: Дашков и К, 2016. - 482 c.

8. Воронцовский, А.В. Управление рисками: Учебник и практикум для бакалавриата и магистратуры / А.В. Воронцовский. - Люберцы: Юрайт, 2016. - 414 c.

9. Косолапов, А.Б. Управление рисками в туристском бизнесе: Учебное пособие / А.Б. Косолапов. - М.: КноРус, 2015 - 286 c.

10. Леонович, Т.И. Управление рисками в банковской деятельности: Учебный комплекс / Т.И. Леонович. - Минск: Дикта, Мисанта, 2015. - 136 c.

11. Мамаева, Л.Н. Управление рисками: Учебное пособие / Л.Н. Мамаева. - М.: Дашков и К, 2016. - 256 c.

12. Милославская, Н.Г. Управление рисками информационной безопасности: Учебное пособие для вузов / Н.Г. Милославская, М.Ю. Сенаторов, А.И. Толстой. - М.: РиС, 2016. - 130 c.

13. Новиков, А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах: Учебное пособие / А.И. Новиков, Т.И. Солодкая. - М.: Дашков и К, 2015. - 288 c.

14. Новиков, А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах: Учебное пособие / А.И. Новиков, Т.И. Солодкая. - М.: Дашков и К, 2015. - 288 c.

15. Новиков, А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах: Учебное пособие для бакалавров / А.И. Новиков, Т.И. Солодкая. - М.: Дашков и К, 2015. - 288 c.

16. Новиков, А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах: Учебное пособие для бакалавров / А.И. Новиков, Т.И. Солодкая. - М.: Дашков и К, 2015. - 288 c.

17. Плошкин, В.В. Оценка и управление рисками на предприятиях: Учебное пособие / В.В. Плошкин. - Ст. Оскол: ТНТ, 2016. - 448 c.

18. Ревенков, П.В. Финансовый мониторинг. Управление рисками отмывания денег в банках / П.В. Ревенков, А.Б. Дудка. - М.: КноРус, 2015. - 280 c.

19. Рыхтикова, Н.А. Анализ и управление рисками организации: Учебное пособие / Н.А. Рыхтикова. - М.: Форум, 2016. - 240 c.

20. Тепман, Л.Н. Управление рисками в условиях финансового кризиса: Учебное пособие / Л.Н. Тепман, Н.Д. Эриашвили. - М.: ЮНИТИ, 2015. - 295 c.

- Теория ожиданий и теория справедливости.

- Корпоративная культура в организации( ОБЩИЕ ПОНЯТИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ В ОРГАНИЗАЦИИ)

- Корпоративная культура в организации (Основные определения понятия «корпоративная культура»)

- Методы психологического воздействия на персонал трудового коллектива (Методы психологического воздействия на персонал трудового коллектива)

- Стратегии поведения руководителей в условиях конфликтной деятельности (Понятие конфликта, причины возникновения)

- частичный выход предпринимателя из бизнеса посредством сокращения его доли участия

- Учет амортизации основных средств (на примере ПАО «ТрансКонтейнер»)

- БУХГАЛТЕРСКИЙ БАЛАНС

- Учет финансовых результатов от прочей деятельности

- Принципы эффективного контроля деятельности предприятия. (Теоретические аспекты эффективного контроля деятельности предприятия)

- Внутригрупповые отношения в организации: лидеры и аутсайдеры (Внутригрупповые отношения в организации )

- Товароведение продовольственных и непродовольственных товаров (Теоретические аспекты экспертизы качества продовольственных товаров)